Il modello 770 semplificato e ordinario

|

|

|

- Michelangelo Murgia

- 8 anni fa

- Visualizzazioni

Transcript

1 Il modello 770 semplificato e ordinario Relatrice: Dott.ssa Laura Demaria

2 Modello 770 è il modello principe per il sostituto d imposta Tramite esso il sostituto d imposta trasmette all agenzia delle entrate tutti i dati identificativi degli imponibili corrisposti, delle ritenute effettuate e delle imposte versate

3 Nell incontro di oggi si esamineranno alcuni aspetti salienti della dichiarazione, in particolare del modello semplificato, ma si ricorda che, data la peculiarità compilativa del modello 770, è d obbligo fare sempre riferimento alle istruzioni ministeriali.

4 Modello 770 unica dichiarazione in cui gli importi sono indicati con il «troncamento» e non con l «arrotondamento». Eccezione: quadro D assistenza fiscale nella parte relativa alla comunicazione dei redditi di lavoro dipendente

5 770 semplificato Concerne le comunicazioni dei sostituti d imposta che nell anno precedente: hanno corrisposto somme e/o valori soggetti alla ritenuta alla fonte; hanno effettuato operazioni di assistenza fiscale; hanno effettuato ritenute su somme relative a pignoramenti; hanno dati assistenziali e previdenziali INPS (compreso Ipost) ed Ex INPDAP e assicurativi INAIL da dichiarare

ed Ex INPDAP e assicurativi")

6 770 ordinario Concerne la dichiarazione da parte dei sostituti d imposta, degli intermediari e degli altri soggetti che intervengono in operazioni fiscalmente rilevanti, tenuti, sulla base di specifiche disposizioni normative, a comunicare i dati relativi a: ritenute operate sui dividendi, sui proventi da partecipazione, sui redditi di capitale erogati nell anno precedente od operazioni di natura finanziaria effettuate nello stesso periodo i dati riassuntivi relativi alle indennità di esproprio

7 Il modello semplificato si compone di: prospetto comunicazione dati certificazioni lavoro dipendente, assimilati ed assistenza fiscale prospetto comunicazione dati certificazioni lavoro autonomo, provvigioni e redditi diversi prospetto dati riassuntivi «SS» prospetto con i dati relativi alle ritenute alla fonte operate (erario), alle trattenute di addizionali regionali all Irpef, alle trattenute per assistenza fiscale e alcune imposte sostitutive «ST» prospetto con i dati relativi alle trattenute di addizionali comunali all Irpef e alle trattenute per assistenza fiscale «SV» prospetto con i dati di riepilogo dei crediti e delle compensazioni «SX» prospetto con i dati relativi alle somme liquidate a seguito di pignoramento presso terzi e ritenute art 25 DL 78/2010 «SY»

8 Il modello ordinario di compone di quadro SF: redditi di capitale, compensi per avviamento commerciale, contributi enti pubblici e privati, redditi di capitale non imponibili o imponibili in misura ridotta imputabili a soggetti non residenti quadro SG: somme derivanti da riscatto di assicurazione sulla vita e capitali corrisposti in dipendenza di contratti di assicurazione sulla vita o di capitalizzazione nonché rendimenti delle prestazioni pensionistiche erogate in forma periodica e delle rendite vitalizie con funzione previdenziale quadro SH: redditi di capitale, premi, vincite, proventi delle accettazioni bancarie, proventi derivanti da depositi a garanzia di finanziamenti (tale quadro non deve essere compilato dai soggetti IRES, obbligati invece alla compilazione del quadro RZ di Unico) quadro SI: riepilogo degli utili e dei proventi equiparati pagati nell anno precedente quadro SK: comunicazione degli utili e degli altri proventi equiparati corrisposti da soggetti residenti e non residenti, nonché i dati identificativi dei percettori residenti nel territorio dello stato

9 quadro SL: relativo ai proventi derivanti dalla partecipazione a Oicvm (organismi di investimento collettivo in valori immobiliari) di diritto estero e proventi derivanti dalla partecipazione a fondi immobiliari di diritto italiano, soggetti a ritenuta a titolo di acconto quadro SM: relativo ai proventi derivanti dalla partecipazione a Oicvm (organismi di investimento collettivo in valori immobiliari) di diritto estero e proventi derivanti dalla partecipazione a fondi immobiliari di diritto italiano, soggetti a ritenuta a titolo di imposta quadro SO: comunicazioni che devono essere effettuate ai sensi degli artt. 6 c.2 e 10 c. 1 D.Lgs. 461/97 (applicazione imposta sostitutiva sulle plusvalenze da negoziazione titoli) dagli intermediari e dagli altri soggetti che intervengono in operazioni che possono generare plusvalenze a norma dell art. 67 c. 1 lett. da c) a c) quinquies del Tuir quadro SP: ritenute operate su titoli atipici quadro SQ: dati dei versamenti dell imposta sostitutiva applicata sui proventi dei titoli obbligazionari di cui al D.Lgs. 239/96, nonché di quella applicata sugli utili derivanti dalle azioni e dai titoli similari immessi nel sistema del deposito accentrato gestito alla Monte Titoli spa si cui all art. 27-ter DPR 600/73 quadro SR: somme corrisposte a titolo di indennità di esproprio o ad altro titolo nel corso del procedimento espropriativo

10 Entrambe le dichiarazioni contengono i prospetti relativi ai versamenti, ai crediti e alle compensazioni : quadri ST, SV e SX possono essere presentati con il modello ordinario (se si è tenuti alla sua presentazione) devono essere presentati con il modello ordinario se sono state effettuate compensazioni trasversali

11 qualora il sostituto non sia obbligato all utilizzo del modello ordinario i quadri sono trasmessi obbligatoriamente con il modello semplificato il modello semplificato può essere oggetto di due trasmissioni separate tra chi invia di dati collegati ai redditi di lavoro dipendente e chi invia i dati collegati ai redditi di lavoro autonomo, purché non vi siano compensazioni interne tra i versamenti relativi ai due tipi di redditi.

12 IL MODELLO SEMPLIFICATO

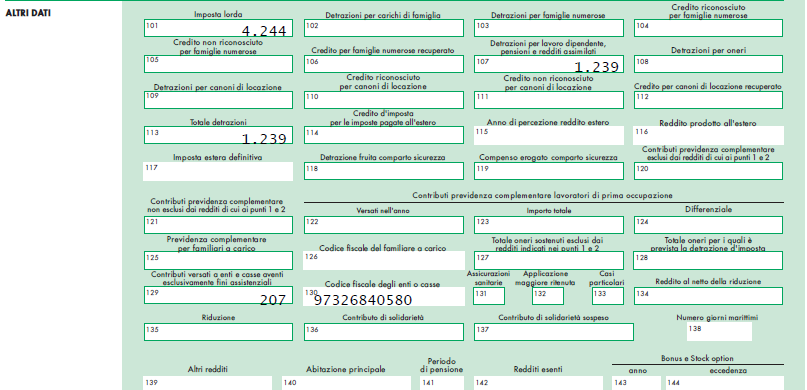

13 COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

14 Parte A dati generali relativi al dipendente, pensionato o altro percettore delle somme Parte B dati fiscali ripartiti tra somme ordinarie, somme assoggettate a ritenuta a titolo d imposta, a tassazione separata e una importante relativa alle indennità di fine rapporto di lavoro dipendente ed equipollenti, altre indennità e prestazioni in forma di capitale Parte C dati previdenziali e assistenziali Parte D assistenza fiscale

15 Parte A: informazioni anagrafiche del percettore delle somme Particolare attenzione alla casella 8 previdenza complementare e al domicilio fiscale

16 Parte B dati fiscali: vanno dichiarati i redditi riferiti al periodo di imposta precedente ed erogati entro il 12 gennaio dell anno in corso in attuazione del «principio di cassa allargato»

17 Punto 1 totale dei redditi da lavoro dipendente, equiparati per i quali è possibile fruire delle detrazioni di imposta ex art 13 TUIR al netto degli oneri deducibili di cui all art.1 Punto 2 totale dei redditi assimilati a quelli da lavoro dipendente (indennità, gettoni di presenza ecc.) per i quali non spettano le detrazioni per reddito da lavoro Punti 3 e 4 numero dei giorni di lavoro dipendente (p.to 3) e di pensione (p.to 4); servono per determinare correttamente le detrazioni spettanti

per i quali non spettano le detrazioni per reddito da lavoro Punti 3 e 4 numero dei giorni di lavoro dipendente (p.")

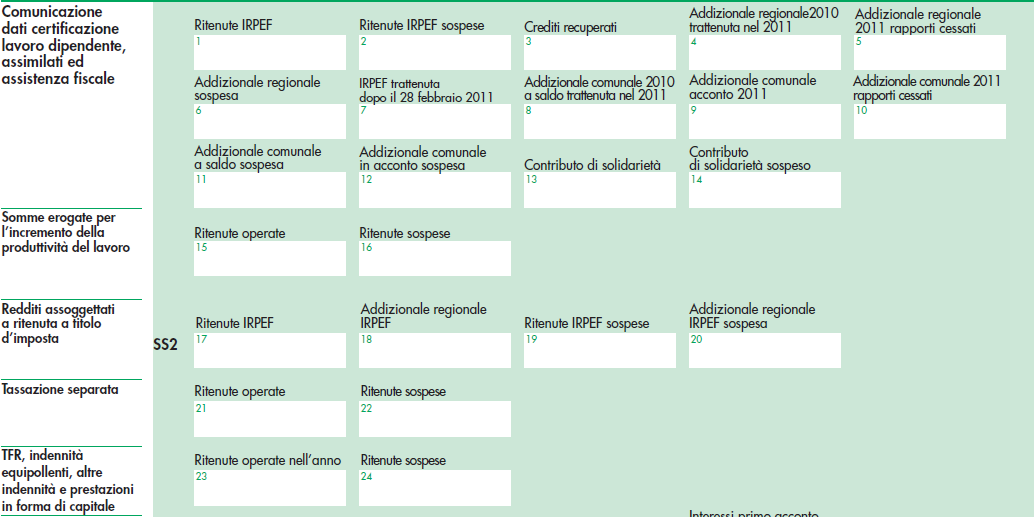

18 Punto 5 totale delle ritenute d acconto effettuate al sostituito (al netto del credito d imposta per eventuali imposte pagate all estero a titolo definitivo e indicate nel p.to 14) Punto 6, 7, 8 ammontare dell addizionale regionale all Irpef dovuta dal sostituito sui redditi da lavoro dipendente Punti da 9 a 13 ammontare dell addizionale comunale all Irpef dovuta per l anno precedente o trattenuta nell anno precedente

19 Punti da 14 a 20 importi delle addizionali sospese Punti da 21 a 25 importi del primo e del secondo o unico acconto relativi all Irpef trattenuti dal sostituto al sostituito che si è avvalso dell assistenza fiscale nel periodo d imposta oggetto di certificazione Punti da 26 a 33 importi, per i soggetti che si sono avvalsi dell assistenza fiscale, relativi ad Irpef e addizionali non trattenuti dal sostituto per effetto di disposizioni emanate per eventi eccezionali

20 Parte B altri dati: vengono riepilogati i dati relativi al calcolo dell imposta.

21 Punto 101 imposta lorda Punto 102 e 103 detrazioni carichi di famiglia e famiglie numerose Punto 107 importo detrazione per lavoro dipendente o pensione ai sensi dell art. 13 TUIR

22 Attenzione: nel CUD 2012 occorreva indicare per ogni familiare a carico il grado di parentela, il codice fiscale, il numero di mesi a carico, se i figli erano di età inferiore ai 3 anni, % di detrazione spettante e detrazione famiglie numerose. Nel 770 tali indicazioni si trovano nelle caselle da 701 a 719:

23 Punti da 108 a 117 detrazioni di varia origine e natura Punti da 118 a 119 detrazioni comparto sicurezza (art.4 c.3 Dl 185/2008) Punti 120 e 121 contributi e premi per previdenza complementare esclusi dalla formazione del reddito (p.to 120) contributi e premi per previdenza complementare che, eccedendo i limiti consentiti ovvero non avendo i requisiti non sono stati esclusi dalla formazione del reddito (p.to 121)

24 Punti da 122 a 124 previdenza complementare lavoratori prima occupazione di cui al D.Lgs. 252/2005 Punti 125 e 126 previdenza complementare familiari a carico e relativo codice fiscale del familiare Punti 129 e 130 vanno indicati i contributi per assistenza sanitaria versati dal sostituto e/o dal sostituito ad enti o casse aventi esclusivamente fine assistenziale, in conformità a disposizioni di contratto o di accordo o di regolamento aziendale. In base a quanto stabilito dall art. 51, comma 2, lett. a) del TUIR, detti contributi non concorrono a formare il reddito di lavoro dipendente per un importo non superiore complessivamente ad euro 3.615,20 (p.to 129) codice fiscale dell ente o della Cassa avente fine assistenziale ai quali il sostituto o il sostituito hanno versato contributi (p.to 130)

25 Parte B dati relativi ai conguagli: nell ipotesi in cui, entro il 28 febbraio dell esercizio in corso, le retribuzioni siano risultate insufficienti a subire il prelievo corrispondente al «debito» derivante dal conguaglio di fine anno, l art. 23 c.3 DPR 600/73 permette due soluzioni: 1. il dipendente versa al sostituto l importo delle ritenute ancora dovute; 2. il dipendente autorizza il sostituto al prelievo dell eccedenza dalle retribuzioni dei mesi di paga successivi al 28 febbraio con interesse dello 0,50% mensile

26 Nel modello 770 il sostituto dovrà compilare, oltre al punto 5 importo delle ritenute totali, anche se non ancora del tutto operate -, i punti 201, 202 e 203. Nelle caselle occorrerà, invece, indicare i redditi e le relative ritenute di altri redditi di lavoro dipendente per i quali il sostituito si sia avvalso della facoltà di chiedere al datore di lavoro di tenerne conto.

27 Parte B somme erogate per incremento produttività: per il 2011 il beneficio consiste nell applicazione alle suddette componenti, nel limite complessivo di euro lordi, di un imposta sostitutiva dell Irpef e delle addizionali regionali e comunali pari al 10 per cento, a condizione che tali componenti accessorie siano erogate in attuazione di quanto previsto da accordi o contratti collettivi territoriali o aziendali. Si precisa che l agevolazione è riservata ai lavoratori dipendenti del settore privato, titolari di contratto di lavoro subordinato a tempo determinato o indeterminato, i quali abbiano percepito nel 2010 redditi di lavoro dipendente, di cui all art. 49 del Tuir, di ammontare non superiore al limite di euro. Tale limite va considerato al lordo delle somme assoggettate nel 2010 all imposta sostitutiva (massimo euro). Per l anno 2012 il limite da considerare è di euro ,00 con un beneficio massimo di euro 2.500,00.

28 Parte B redditi assoggettati a ritenuta a titolo di imposta: si tratta in particolar modo di: i compensi percepiti dai soggetti impegnati in lavori socialmente utili in regime agevolato; i compensi percepiti da soggetti non residenti in relazione a rapporti di collaborazione coordinata e continuativa; le prestazioni di previdenza complementare erogate sotto forma di rendita comprese nel maturato dal 1 gennaio 2007

29 Parte B compensi relativi agli anni precedenti soggetti a tassazione separata: si tratta degli emolumenti arretrati di redditi di lavoro dipendente, equiparati ed assimilati relativi ad anni precedenti soggetti a tassazione separata, al netto dei contributi previdenziali e assistenziali a carico del dipendente, e le relative ritenute operate e sospese

30 Parte B trattamento di fine rapporto, indennità equipollenti, altre indennità e prestazioni in forma di capitale

31 Vanno indicati in particolare: il trattamento di fine rapporto, le indennità equipollenti, le altre indennità e somme soggette a tassazione separata erogate a qualunque titolo nell anno, con le anticipazioni e gli acconti eventualmente erogati in anni precedenti nonché le relative ritenute operate e sospese; le indennità corrisposte per la cessazione di rapporti di collaborazioni coordinate e continuative in cui il diritto all indennità risulta da atto di data certa anteriore all inizio del rapporto; le prestazioni pensionistiche in forma di capitale, i riscatti e le anticipazioni erogate nell anno, comprese le anticipazioni eventualmente erogate in anni precedenti.

32 All interno del riquadro trovano spazio diverse informazioni, tra cui si segnalano:

33 Parte C: dati previdenziali e assistenziali INPS sezione I: lavoratori subordinati sezione II: collab. coordinate e continuative

34 Sezione I Dati relativi ai lavoratori subordinati Sezione II Dati relativi alle collab. coord. continuative da NON compilare per lav. aut. occasionali, titolari borse di studio e dottorati di ricerca Miur, associati in partecipazione, medici in formazione specialistica

35 Parte C: dati previdenziali e assistenziali INPDAP e dati assicurativi INAIL

36 Dati Inpdap: valgono le istruzioni della certificazione CUD Dati INAIL: devono essere esposti i dati assicurativi INAIL riferiti a tutti quei soggetti per i quali ricorre l obbligo assicurativo a norma del DPR 1124/1965, già interessati alla denuncia nominativa di cui alla L.63/93. Rimangono dunque esclusi dall obbligo le aziende artigiane se per i soci e i collaboratori familiari sono state effettuate le comunicazioni di variazioni all inail con le modalità previste dall art.12 DPR 1124/1965

37 Parte D: assistenza anno 20xx rettifiche conguagli non effettuati o non completati dati del C.A.F. o professionista abilitato

38 Parte D dati relativi alle operazioni di conguaglio effettuate a seguito dell assistenza fiscale prestata nel corso dell anno precedente, dal sostituto stesso, da un Caf o da un professionista al quale il contribuente si è rivolto

39 Parte D Il sostituto deve esporre nel 770 S i dati relativi agli importi rimborsati e trattenuti senza effettuare tra tali ammontari alcuna compensazione, anche in presenza di dichiarazioni rettificative e/o integrative.

40 ESEMPIO COMPILAZIONE PARTE DIPENDENTI Riferimento di partenza: modello CUD 2012

41 ESEMPIO COMPILAZIONE PARTE DIPENDENTI Riferimento di partenza: modello CUD 2012

42 Compilazione modello 770:

43

44 COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

45 Redditi di lavoro autonomo (ex art. 53 TUIR) soggetti a ritenuta ex art. 25 DPR 600/73 redditi di lavoro autonomo occasionale e prestazioni di fare, non fare o permettere (ex art.67 TUIR) soggetti a ritenuta ex art. 25 DPR 600/73 e Art. 33 c.4 DPR 42/88 provvigioni per prestazioni anche occasionali, di agenzia, mediazione, commissione o rappresentanza di commercio e di procacciamento d affari ex art.25 bis DPR 600/73 provvigioni derivanti da vendita a domicilio ex art.19 D.Lgs. 114/98 soggette a ritenuta a titolo d imposta ex art. 25 bis DPR 600/73 corrispettivi erogati dai condomini per prestazioni relative a contratti d appalto assoggettate alla ritenuta del 4% ex art. 25 ter DPR 600/73 compensi per utilizzazione economica opere dell ingegno ex art. 67 TUIR indennità corrisposte per la cessazione di rapporti di agenzia, funzioni notarili e cessazione dell attività sportiva quando il rapporto di lavoro è di natura autonoma

46 Regime nuove iniziative produttive devono essere dichiarati, anche se non assoggettati a ritenuta, i compensi erogati ai professionisti e ai percettori di provvigioni che si sono avvalsi del regime agevolato artt. 13 e 14 L.388/2000

47 Dati relativi al percipiente: e ai percipienti esteri:

48 Dati relativi alle somme erogate:

49 Punto 18 va indicata la causale di pagamento usando i codici presenti nelle istruzioni (vedi più avanti) Punto 19 Nel caso in cui la causale sia G, H ed I indicare l anno in cui è sorto il diritto alla percezione Punto 21 Ammontare del compenso lordo corrisposto (non deve essere qui indicato il contributo integrativo del 2 o 4% destinato alle Casse professionali di previdenza mentre andrà indicata l eventuale rivalsa INPS del 4% lavoratori autonomi iscritti alla GS)

50 Punto 18 alcune casistiche A prestazioni di lavoro autonomo rientranti nell esercizio dell arte o professione (art.53 c.1 TUIR) B utilizzazione, da parte dell autore o inventore, di opere dell ingegno, di brevetti ind.li e di processi (art.53 c.2 TUIR) C utili derivanti da contratti di associazione in partecipazione e da contratti di cointeressenza, quando l apporto è di solo lavoro (art.53 c.2 lett. c) TUIR) M prestazioni di lavoro autonomo non esercitate abitualmente, obblighi di fare, di non fare o permettere (art.67 c.1 lett.i) TUIR)

51 Punto 18 (segue) O prestazioni di lavoro autonomo non esercitate abitualmente, obblighi di fare, non fare, permettere per le quali non sussiste l obbligo i iscrizione alla GS (circ. INPS n.104/2001 e art.67 c.1 lett.i) TUIR) Q V provvigioni con le dovute differenziazioni (art.25 bis DPR 600/73) W corrispettivi erogati per prestazioni di contratto d appalto cui si applicano le disposizioni art.25 ter DPR 600/73

52 Regime nuove iniziative produttive NB: al punto 21 e al punto 23 (somme non soggette a ritenuta) dovrà essere indicato l ammontare lordo corrisposto

53 Compensi a sportivi dilettanti Nel caso in cui il codice causale sia la N nella casella 21 occorre includere anche le somme che non hanno concorso a formare il reddito (fino a euro)ex art. 69 c.2 TUIR. Tali somme vanno riportate anche nel successivo punto 23.

54 Lavoratori rimpatriati ex L.238/2010 l incentivo al rientro in Italia è rappresentato da un minor reddito imponibile. Nella casella 21 si indicherà l intero compenso erogato nell anno precedente e nella casella 23 l 80% (se donne 70% se uomini) del compenso non assoggettato a ritenuta.

55 Soggetto non residente: al punto 22 il sostituto d imposta deve indicare le somme non assoggettate a ritenuta in quanto ha applicato direttamente il regime previsto nelle convenzioni internazionali per evitare le doppie imposizioni.

56 Punto 23: vanno indicate le somme che per espressa disposizione di legge sono escluse dalla base imponibile: Punto 23 diritti d autore il 25 % dell importo quota delle provvigioni non soggette a ritenuta (50% ordinario o 80% con collab.) importi in franchigia erogati agli sportivi dilettanti deduzione del 22% a titolo di spese di produzione del reddito per le provvigioni degli incaricati alle vendite a domicilio altri vedi istruzioni

57 Punti 24 e 25 imponibile (p.to 24) importo ritenute a titolo di acconto operate Punto 26 Importo delle ritenute a titolo d imposta operate nell anno, relative : somme individuate con il codice N nel punto 16; le ritenute (30%) operate sui compensi erogati a soggetto non residente diverso dall autore/inventore a fronte dell utilizzazione economica codici L o P

58 Punto 33 e 34 l importo dei contributi previdenziali dovuti in relazione ai redditi contrassegnati al punto 18 dal codice C nonché ai redditi annui superiori a euro derivanti dalle attività contrassegnate al punto 18 dai codici M e V Punto 35 trattasi delle spese rimborsate dal committente sui compensi erogati ai lavoratori autonomi occasionali (lettera M del punto 18) l imponibile previdenziale propone una franchigia di euro 5.000,00 determinata sui ricavi al netto delle spese poste a carico del committente (circ. inps n.103/2004) Punti 37 e 38 quota dei compensi imponibili erogata dal dichiarante prima dell apertura della procedura fallimentare già nel punto 24- punto 37 quota dei compensi imponibili erogata dal curatore fallimentare o commissario liquidatore

59 Redditi erogati da altri soggetti: Punto 39 causale del pagamento effettuato dal soggetto estinto, già indicata al punto 18

60 Punto 40 codice fiscale del soggetto che ha corrisposto il reddito Punti 41, 42 e 43 importo complessivo del reddito corrisposto dal altro soggetto e certificato dal sostituto d imposta le ritenute (d acconto o d imposta) operate da altro soggetto (comprensive anche di quelle indicate al punto 44) Punti 45 e 46 importo relativo all addizionale regionale irpef a titolo d acconto o d imposta

61 COMPENSO CORRISPOSTO A DOTTORE COMMERCIALISTA DA UNA SOCIETÀ DI CAPITALI Competenze soggette a ritenuta 2.500,00 Contributo 4% cassa previdenza 100,00 Ritenuta d acconto del 20% 500,00

3.375,00 Ritenuta d acconto del 23% sul 50% competenze 5.")

62 PROVVIGIONI CORRISPOSTE AD AGENTE PLURIMANDATARIO IN FORMA INDIVIDUALE Competenze soggette a ritenuta ,00 Contributo Enasarco (6,75% sulle competenze) 3.375,00 Ritenuta d acconto del 23% sul 50% competenze 5.750,00

63 COMPENSO CORRISPOSTO PER PRESTAZIONI ASSOGGETTATE A REGIME FISCALE AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE E DI LAVORO AUTONOMO (ART.13 L. 388/2000) Competenze esenti da ritenuta 4.000,00 Rivalsa inps addebitata al cliente 160,00

64 COMPENSO CORRISPOSTO A LAVORATORE AUTONOMO OCCASIONALE CON SUPERAMENTO DEL LIMITE DI ESENZIONE DI 5.000,00 Competenze soggette a ritenuta 7.000,00 Rimborso spese anticipate dal percipiente per conto del committente e risultanti da fattura 100,00 Contributo previdenziale carico lavoratore 178,13 Contributo previdenziale carico sostituto 356,27 Ritenuta d acconto del 20% 1.420,00

65 PROSPETTO SS DATI RIASSUNTIVI

66

67

68 SS2 e SS3 devono essere indicati i dati riassuntivi relativi ai dati riportati nelle comunicazioni del modello di dichiarazione SS4 devono essere indicati gli importi non prelevati a seguito di operazioni straordinarie

69 PROSPETTO ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE E IMPOSTE SOSTITUTIVE

70 sezione I sezione II Erario Addizionale regionale ritenute alla fonte operate, alle trattenute per assistenza fiscale, alle imposte sostitutive prelevate nonché tutti i versamenti trattenute di addizionale regionale all IRPEF comprese quelle operate in sede di assistenza fiscale nonché tutti i versamenti

71

72 Casella 1 Periodo di riferimento per ogni importo trattenuto deve essere indicato il periodo di riferimento relativo a ciascun versamento corrispondente, in generale, al mese e all anno di decorrenza dell obbligo di effettuazione del prelievo, anche se versato con ravvedimento, tranne alcune eccezioni previste. Casella 2 Ritenute operate importo delle ritenute operate per IRPEF e Addizionali trattenute; somme e interessi (per incapienza della retribuzione, per rettifica o rateizzazione) trattenuti a carico del soggetto che ha fruito dell assistenza fiscale; imposta sostitutiva operata e versata sulle rivalutazioni TFR e sul risultato netto maturato presso il fondo pensione

73 Particolarità prospetto ST punto 2 sezione I restituzioni di ritenute a seguito di conguaglio di fine anno o di fine rapporto a credito ove il rimborso sia stato effettuato con ritenute ex 1001 e 1004 nel punto 2 occorre inserire la differenza da versare se le ritenute ex 1001 e 1004 non fossero state capienti per il rimborso nel punto 2 non bisogna indicare nulla

74 se la restituzione avviene con compensazione di altre ritenute (es.addizionali) occorrerà: Punto 2: ammontare delle ritenute trattenute e non versate per effetto del rimborso Punto 4: ammontare delle somme del punto 2 che è stato usato per la restituzione Punto 7: l importo che si ottiene sottraendo dall importo del punto 2 l importo del punto 4 Punto 10: il codice tributo riferito alle ritenute del punto 2

75 se la restituzione avviene anticipando direttamente le somme da restituire: Punto 4: da compilare nel mese di utilizzo del credito derivante dall anticipazione effettuata Prospetto SX1 col. 1: indicazione dell importo a credito Prospetto SX4 col. 4: indicazione dell importo a credito Prospetto SX4 col.5: importo utilizzato per le restituzioni (già indicato nel prospetto ST o SV)

76 Casella 3 Crediti recuperati Va indicato l importo relativo ai crediti per famiglie numerose e per canoni di locazione Casella 4 Importi utilizzati a scomputo importi che il sostituto ha utilizzato in compensazione interna a scomputo dei versamenti indicati nei punti 2 e 3 Casella 5 Versamenti in eccesso importo dei versamenti in eccesso che si è generato a seguito di versamenti relativi all anno oggetto di dichiarazione, in eccesso rispetto al dovuto, che il sostituto ha utilizzato a scomputo di quando evidenziato ai punti 2 e 3

77 Casella 6 Crediti di imposta utilizzati a scomputo va indicata la «compensazione verticale» o «interna» e quindi l importo dei crediti d imposta relativi alle ritenute indicate nel punto 2 Casella 7 Importo versato importi che il sostituto ha versato su F24, comprendendo anche gli eventuali interessi da ravvedimento che devono comunque essere indicati separatamente alla casella 8 Casella 8 e 9 Interessi e Ravvedimento

78 Casella 10 Note Occorre riportare uno dei codici previsti dalle istruzioni, in relazione alla casistica riscontrata. Esempio: codice A se il sostituto ha effettuato i versamenti alla scadenza prevista dall art. 2 c.1 DPR 445/1997; codice B versamenti relativi a ritenute operate ai sensi artt. 23 e 24 DPR 600/73 su somme erogate entro il 12 gennaio anno successivo; codice F presenza nella colonna importi a debito versati dell F24 di importi inferiori all unità di euro che, per effetto del troncamento, non trovano esposizione nel punto 7 dell ST. Casella 11 e 12 Codice tributo / Capitolo indicare il codice tributo utilizzato o il capitolo utilizzato nei versamenti fatti presso le sezioni di Tesoreria prov. le dello stato (in tal caso barrare la casella 12) Casella 13 e 14 Nella sezione II indicare la Regione (casella 13) indicare la data di versamento nella casella 14

79 Così la sezione II del quadro ST:

80 PROSPETTO SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

81 Per i dettagli sulla compilazione si faccia riferimento alle slides precedenti. Così il quadro:

82 PROSPETTO SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

83 Prospetto SX deve contenere i dati riepilogativi delle compensazioni effettuate dal sostituto d imposta sia quelle «verticali» operate ai sensi dell art.1 DPR 445/97, sia quelle «orizzontali» operate in sede di modello F24

84

85 SX1 SX4 SX5 SX30 Dettaglio importi utilizzati a scomputo Totali Dettagli

86 SX 1 colonna 1 - Credito derivante da conguaglio di fine anno o per cessazione del rapporto di lavoro in corso d anno - importo complessivo dei crediti di ritenute derivanti dal conguaglio colonna 2 - Credito derivante da conguaglio da assistenza fiscale - importo del credito derivante dal conguaglio da assistenza fiscale, già indicato ai punti 4 dell ST e SV colonna 3 Credito derivante da compenso per assistenza fiscale - importo del credito derivante dal compenso scaturente dall assistenza fiscale prestata direttamente dal sostituto d imposta

87 SX 1 colonna 4 Versamenti anno precedente in eccesso - importo complessivo dei versamenti in eccesso risultanti dai prospetti ST e SV colonna 5 -Credito derivante da conguaglio su somme di cui al D.93/ importo del credito d imposta derivante dal conguaglio sulle somme D.93/2008 esempio detassazione incremento produttività non spettante colonna 6 - Credito di cui al Dpcm importo del credito derivante dal differimento di 17 punti percentuali sull acconto irpef persone fisiche

88 SX 4 colonna 2 Credito risultante dalla dichiarazione relativa all anno precedente - importo a credito risultante dalla casella SX4 col. 6 precedente dichiarazione o SX 32 + SX 33 colonna 3 - Credito risultante dalla dichiarazione relativa all anno precedente utilizzato nel modello F24 - deve essere riportata la quota parte del credito indicato in colonna 2 usata in compensazione «orizzontale» sul modello F24 entro la data di presentazione della dichiarazione colonna 4 - Versamenti anno precedente in eccesso e restituzioni effettuate - somma delle colonne 1, 2, 3, 4 e 5 di SX1

89 SX 4 colonna 5 - Ammontare utilizzato a scomputo dei versamenti - Colonne 4 e 5 sezioni I e II prospetto ST e SV, detratti crediti riconosciuti per famiglie numerose, contratti locazione e liquidazione definitiva della prestazione in forma di capitale colonna 6 - Credito da utilizzare in compensazione - col.2 col.3 + col.4 col.5 quota parte che si intende utilizzare in compensazione colonna 7 - Credito di cui si chiede il rimborso - col.2 col.3 + col.4 col.5 quota parte di cui si chiede il rimborso

90 importi del rigo SX4 dettaglio nei righi SX5 SX30

91 PROSPETTO SY SOMME LIQUIDATE A SEGUITO DI PROCEDURE DI PIGNORAMENTO PRESSO TERZI E RITENUTE DA ART.25 D.L. 78/2010

92 Prospetto inserito nel 770/2012 serve per indicare i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi di cui all art.21 c.15 L.449/1997 e s.m. nonché le ritenute operate ai sensi dell art.25 D.L. 78/2010

93 In caso di pagamento eseguito mediante pignoramenti presso terzi, quest ultimo, ove rivesta la qualifica di sostituto d imposta ai sensi dell art.23 e seg. DPR 600/1973, opera all atto del pagamento una ritenuta del 20% a titolo di acconto sul reddito delle persone fisiche dovuta dal credito pignoratizio.

94 Il terzo non è tenuto a svolgere indagini per verificare se le somme devono o meno subire la ritenuta. Sarà onere del creditore dimostrare che le stesse non devono essere assoggettate a ritenuta.

95 Il terzo erogatore NON effettua la ritenuta solo se è a conoscenza che il credito è riferibile a somme o valori diversi da quelli assoggettabili a ritenuta alla fonte ai sensi del titolo III DPR 600/73.

96 L obbligo di effettuare la ritenuta da parte del terzo creditore sorge quando sono soddisfatte contemporaneamente le seguenti condizioni: deve trattarsi di somme per le quali deve essere operata una ritenuta alla fonte (Irpef) no soggetti Ires il creditore pignoratizio deve essere un soggetto Irpef il terzo erogatore deve rivestire la qualifica di sostituto d imposta ex art. 23 DPR 600/73

")

97 A fronte dei pagamenti effettuati il terzo erogatore è tenuto ai seguenti adempimenti: versare la ritenuta operata con il codice 1049, entro il giorno 16 del mese successivo comunicare al debitore l ammontare delle somme erogate al creditore pignoratizio nonché le ritenute effettuate certificare al creditore pignoratizio l ammontare delle somme erogate e delle ritenute (entro il 28 febbraio) indicare nel modello 770 i dati relativi al creditore pignoratizio e al debitore nonché le somme erogate e le ritenute effettuate

98

MODELLI 770/2014 SEMPLIFICATO e ORDINARIO NOVITÀ

Circolare informativa per la clientela Luglio Nr. 1 MODELLI 770/2014 SEMPLIFICATO e ORDINARIO NOVITÀ In questa Circolare 1. Modelli 770/2014 Semplificato e Ordinario 2. Quadri che compongono il 770 3.

Circolare informativa per la clientela Luglio Nr. 1 MODELLI 770/2014 SEMPLIFICATO e ORDINARIO NOVITÀ In questa Circolare 1. Modelli 770/2014 Semplificato e Ordinario 2. Quadri che compongono il 770 3.

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 54/2012 LUGLIO/8/2012 (*)

") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 54/2012 LUGLIO/8/2012 (*) 18 Luglio 2012 SCADE IL 31 LUGLIO 2012 IL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 54/2012 LUGLIO/8/2012 (*) 18 Luglio 2012 SCADE IL 31 LUGLIO 2012 IL

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

del credito 2006 derivante dalla precedente dichiarazione e del suo utilizzo; in compensazione orizzontale tramite modello F24

PROSPETTO SX Devono essere riportati i dati riepilogativi: del credito 2006 derivante dalla precedente dichiarazione e del suo utilizzo; in compensazione orizzontale tramite modello F24 O in compensazione

PROSPETTO SX Devono essere riportati i dati riepilogativi: del credito 2006 derivante dalla precedente dichiarazione e del suo utilizzo; in compensazione orizzontale tramite modello F24 O in compensazione

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

Denominazione 80078750587 ISTITUTO NAZIONALE PREVIDENZA SOCIALE. Indirizzo di posta elettronica. Cognome 2 PRNCGS59A54E379V PERINI CADIGIA ESTER

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 2 A PARTE

INFORMATIVA N. 198 22 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 2 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

INFORMATIVA N. 198 22 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 2 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione:

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

IL DIRETTORE DELL AGENZIA. Dispone: 1. Approvazione del modello 770/2015 Semplificato.

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

R21 - QUADRO RZ - DICHIARAZIONE DEI SOSTITUTI D IMPOSTA RELATIVA A INTERESSI, ALTRI REDDITI DI CAPITALE E REDDITI DIVERSI

R21 - QUADRO RZ - DICHIARAZIONE DEI SOSTITUTI D IMPOSTA RELATIVA A INTERESSI, ALTRI REDDITI DI CAPITALE E REDDITI DIVERSI 21.1 Generalità Il quadro RZ deve essere compilato dai soggetti che hanno corrisposto

R21 - QUADRO RZ - DICHIARAZIONE DEI SOSTITUTI D IMPOSTA RELATIVA A INTERESSI, ALTRI REDDITI DI CAPITALE E REDDITI DIVERSI 21.1 Generalità Il quadro RZ deve essere compilato dai soggetti che hanno corrisposto

La certificazione unica CUD

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

SEMPLIFICATO. Anno 2014. Informativa sul trattamento dei dati personali (art. 13 d.lgs. n. 196/2003)

") SEMPLIFICATO 0 Anno 0 Informativa sul trattamento dei dati personali (art. d.lgs. n. 9/00) Con questa informativa l Agenzia delle Entrate spiega come utilizza i dati raccolti e quali sono i diritti riconosciuti

SEMPLIFICATO 0 Anno 0 Informativa sul trattamento dei dati personali (art. d.lgs. n. 9/00) Con questa informativa l Agenzia delle Entrate spiega come utilizza i dati raccolti e quali sono i diritti riconosciuti

DICHIARAZIONI FISCALI

QUADRO SG SOMME DERIVANTI DA RISCATTO DI ASSICURAZIONE SULLA VITA E CAPITALI CORRISPOSTI IN DIPENDENZA DI CONTRATTI DI ASSICURAZIONE SULLA VITA, O DI CAPITALIZZAZIONE NONCHÉ RENDIMENTI DELLE PRESTAZIONI

QUADRO SG SOMME DERIVANTI DA RISCATTO DI ASSICURAZIONE SULLA VITA E CAPITALI CORRISPOSTI IN DIPENDENZA DI CONTRATTI DI ASSICURAZIONE SULLA VITA, O DI CAPITALIZZAZIONE NONCHÉ RENDIMENTI DELLE PRESTAZIONI

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

CIRCOLARE N. 8/E. OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

SEMPLIFICATO. Anno 2012. Informativa sul trattamento dei dati personali ai sensi dellʼart. 13 del D.Lgs. n. 196 del 2003

SEMPLIFICATO 0 Anno 0 Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Il D.Lgs. 0 giugno 00, n. 9, Codice in materia di protezione dei dati personali, prevede un

SEMPLIFICATO 0 Anno 0 Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Il D.Lgs. 0 giugno 00, n. 9, Codice in materia di protezione dei dati personali, prevede un

ART. 23 - RITENUTA SUI REDDITI DI LAVORO DIPENDENTE 13 PREMESSA 16 1. SOSTITUTI DI IMPOSTA E INCAPIENZA DELLA RITENUTA (CO. 1) 22

22") TITOLO III - RITENUTE ALLA FONTE ART. 23 - RITENUTA SUI REDDITI DI LAVORO DIPENDENTE 13 PREMESSA 16 1. SOSTITUTI DI IMPOSTA E INCAPIENZA DELLA RITENUTA (CO. 1) 22 2. REDDITI DI LAVORO DIPENDENTE PRESTATO

TITOLO III - RITENUTE ALLA FONTE ART. 23 - RITENUTA SUI REDDITI DI LAVORO DIPENDENTE 13 PREMESSA 16 1. SOSTITUTI DI IMPOSTA E INCAPIENZA DELLA RITENUTA (CO. 1) 22 2. REDDITI DI LAVORO DIPENDENTE PRESTATO

Modello 770 SEMPLIFICATO 2012

genzia ntrate 770 Modello 770 SEMPLIFICATO 2012 Redditi 2011 ISTRUZIONI PER LA COMPILAZIONE DICHIARAZIONE DEI SOSTITUTI D IMPOSTA PER L ANNO 2011 DATI RELATIVI A CERTIFICAZIONI COMPENSI ASSISTENZA FISCALE

genzia ntrate 770 Modello 770 SEMPLIFICATO 2012 Redditi 2011 ISTRUZIONI PER LA COMPILAZIONE DICHIARAZIONE DEI SOSTITUTI D IMPOSTA PER L ANNO 2011 DATI RELATIVI A CERTIFICAZIONI COMPENSI ASSISTENZA FISCALE

La Gestione Separata. Giornata nazionale della previdenza Milano 18 maggio 2013

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

LA DICHIARAZIONE DEI SOSTITUTI D'IMPOSTA: CONSIDERAZIONI GENERALI

LA DICHIARAZIONE DEI SOSTITUTI D'IMPOSTA: CONSIDERAZIONI GENERALI In ragione delle novità che interessano quest'anno la dichiarazione dei sostituti d'imposta, con la presente comunicazione vengono illustrate

LA DICHIARAZIONE DEI SOSTITUTI D'IMPOSTA: CONSIDERAZIONI GENERALI In ragione delle novità che interessano quest'anno la dichiarazione dei sostituti d'imposta, con la presente comunicazione vengono illustrate

SEMPLIFICATO. Anno 2010. Informativa sul trattamento dei dati personali ai sensi dellʼart. 13 del D.Lgs. n. 196 del 2003

SEMPLIFICATO 0 Anno 00 Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Il D.Lgs. 0 giugno 00, n. 9, Codice in materia di protezione dei dati personali, prevede

SEMPLIFICATO 0 Anno 00 Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Il D.Lgs. 0 giugno 00, n. 9, Codice in materia di protezione dei dati personali, prevede

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Al fine di dare attuazione alle disposizioni del D.L.vo 175/2014 in tema di semplificazioni fiscali, è stato predisposto un nuovo schema di

Il modello di Certificazione Unica dei redditi 2015 AUDITORIUM GAM - Torino, 16 dicembre 2014 LUISELLA FASSINO CONSIGLIERE ORDINE CDL DI TORINO Al fine di dare attuazione alle disposizioni del D.L.vo 175/2014

Il modello di Certificazione Unica dei redditi 2015 AUDITORIUM GAM - Torino, 16 dicembre 2014 LUISELLA FASSINO CONSIGLIERE ORDINE CDL DI TORINO Al fine di dare attuazione alle disposizioni del D.L.vo 175/2014

LA CERTIFICAZIONE UNICA 2016

LA CERTIFICAZIONE UNICA 2016 L Agenzia delle entrate, con provvedimento del 15 gennaio 2016, ha reso disponibile la versione definitiva della Certificazione Unica 2016, meglio nota come CU, da utilizzare

LA CERTIFICAZIONE UNICA 2016 L Agenzia delle entrate, con provvedimento del 15 gennaio 2016, ha reso disponibile la versione definitiva della Certificazione Unica 2016, meglio nota come CU, da utilizzare

SEMPLIFICATO. BOZZA INTERNET del 9/12/2013. Anno 2013. Informativa sul trattamento dei dati personali ai sensi dellʼart. 13 del D.Lgs. n.

BOZZA INTERNET del 9//0 SEMPLIFICATO 0 Anno 0 Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Il D.Lgs. 0 giugno 00, n. 9, Codice in materia di protezione dei dati

BOZZA INTERNET del 9//0 SEMPLIFICATO 0 Anno 0 Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Il D.Lgs. 0 giugno 00, n. 9, Codice in materia di protezione dei dati

SCADENZE FEBBRAIO 2015

SCADENZE FEBBRAIO 2015 MARTEDì 10 FEBBRAIO IMU TERRENI Scade il termine per il versamento dell IMU sui terreni; l imposta è calcolata in base alle aliquote standard (7,6 per mille) tranne quando i Comuni

SCADENZE FEBBRAIO 2015 MARTEDì 10 FEBBRAIO IMU TERRENI Scade il termine per il versamento dell IMU sui terreni; l imposta è calcolata in base alle aliquote standard (7,6 per mille) tranne quando i Comuni

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Oggetto: 730 senza sostituto casi particolari e Colf & badanti

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

SEMPLIFICATO. Anno 2014. Informativa sul trattamento dei dati personali (art. 13 d.lgs. n. 196/2003)

") SEMPLIFICATO 205 Anno 204 Informativa sul trattamento dei dati personali (art. 3 d.lgs. n. 9/2003) Con questa informativa l Agenzia delle Entrate spiega come utilizza i dati raccolti e quali sono i diritti

SEMPLIFICATO 205 Anno 204 Informativa sul trattamento dei dati personali (art. 3 d.lgs. n. 9/2003) Con questa informativa l Agenzia delle Entrate spiega come utilizza i dati raccolti e quali sono i diritti

MODELLO 770/2001 PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU

Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU") MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

OGGETTO Erario ENTE INTERESSATO ADEMPIMENTI

18.05.2015 1) Ritenute I.R.PE.F. alla fonte sugli emolumenti indicati di seguito: - cod. 1001: ritenute su retribuzioni, pensioni, trasferte, mensilità aggiuntive e relativo conguaglio; - cod. 1002: ritenute

18.05.2015 1) Ritenute I.R.PE.F. alla fonte sugli emolumenti indicati di seguito: - cod. 1001: ritenute su retribuzioni, pensioni, trasferte, mensilità aggiuntive e relativo conguaglio; - cod. 1002: ritenute

SCADENZARIO Le principali scadenze del mese di dicembre 2014

SCADENZARIO Le principali scadenze del mese di dicembre 2014 AGENDA FISCALE DICEMBRE 2014 Le scadenze di lunedì 01 dicembre 14 ASD, Pro-loco e altre associazioni: adempimenti contabili Adempimenti Contabili

SCADENZARIO Le principali scadenze del mese di dicembre 2014 AGENDA FISCALE DICEMBRE 2014 Le scadenze di lunedì 01 dicembre 14 ASD, Pro-loco e altre associazioni: adempimenti contabili Adempimenti Contabili

LAVORI USURANTI RICHIESTA BENEFICIO PREPENSIONAMENTO

SCADENZE MARZO 2016 MARTEDì 1 MARZO REGISTRO Scade il termine per registrare i nuovi contratti di locazione di immobili stipulati il 1 febbraio 2016 e per pagare l imposta di registro (2% o 1% per alcune

SCADENZE MARZO 2016 MARTEDì 1 MARZO REGISTRO Scade il termine per registrare i nuovi contratti di locazione di immobili stipulati il 1 febbraio 2016 e per pagare l imposta di registro (2% o 1% per alcune

Oggetto: PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2015

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Circolare N.123 del 25 Luglio 2013

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

Scadenze del mese di luglio

Scadenze del mese di luglio lun mar mer gio ven sab dom 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 giovedì, 10 luglio Fondo A. Pastore (ex PREVIR) - Versamento

Scadenze del mese di luglio lun mar mer gio ven sab dom 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 giovedì, 10 luglio Fondo A. Pastore (ex PREVIR) - Versamento

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

INDICE. Sezione Prima - INTRODUZIONE. Sezione Seconda - NOVITÀ DEL MODELLO CUD 2014

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

CIRCOLARE N.3/E. Roma, 28 febbraio 2012

CIRCOLARE N.3/E Direzione Centrale Normativa Roma, 28 febbraio 2012 OGGETTO: Articolo 24, comma 31, del decreto-legge 6 dicembre 2011 n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011,

CIRCOLARE N.3/E Direzione Centrale Normativa Roma, 28 febbraio 2012 OGGETTO: Articolo 24, comma 31, del decreto-legge 6 dicembre 2011 n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011,

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

Il modello 770. Mauro Porcelli- Airu-Università Cattolica del Sacro Cuore

Il modello 770 1 Il datore di lavoro sostituto d'imposta dei propri dipendenti: il mod. 770 Il sostituto d'imposta, alle scadenze previste dalla legge, deve presentare la dichiarazione relativa ai redditi

Il modello 770 1 Il datore di lavoro sostituto d'imposta dei propri dipendenti: il mod. 770 Il sostituto d'imposta, alle scadenze previste dalla legge, deve presentare la dichiarazione relativa ai redditi

Studio Aldrovandi. Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

SCADENZE SETTEMBRE 2014

SCADENZE SETTEMBRE 2014 LUNEDì 1 SETTEMBRE REGISTRO - Scade il termine per la registrazione dei nuovi contratti di locazione di immobili con decorrenza 1 a- gosto 2014 e per il versamento dell imposta

SCADENZE SETTEMBRE 2014 LUNEDì 1 SETTEMBRE REGISTRO - Scade il termine per la registrazione dei nuovi contratti di locazione di immobili con decorrenza 1 a- gosto 2014 e per il versamento dell imposta

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

OGGETTO: Bonus Irpef. Le novità

OGGETTO: Bonus Irpef. Le novità Premessa Il bonus Irpef, contenuto nell art. 1 del D.L. n. 66/2014 (entrato in vigore il 24 aprile 2014), vale esclusivamente per il 2014, anche se il Governo ha fatto sapere

OGGETTO: Bonus Irpef. Le novità Premessa Il bonus Irpef, contenuto nell art. 1 del D.L. n. 66/2014 (entrato in vigore il 24 aprile 2014), vale esclusivamente per il 2014, anche se il Governo ha fatto sapere

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone:

Prot. N. 7786/2016 Approvazione della Certificazione Unica CU 2016, relativa all anno 2015, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

Prot. N. 7786/2016 Approvazione della Certificazione Unica CU 2016, relativa all anno 2015, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Ufficio Tributario Paolo Stoppa. N. 8 del 23.03.2015 LE NOVITA DEL NUOVO MODELLO 730/2015

Informativa per la clientela di studio N. 8 del 23.03.2015 Ai gentili Clienti Loro sedi LE NOVITA DEL NUOVO MODELLO 730/2015 Anche quest anno siamo pronti per le prossime scadenza fiscale. Sarà un anno

Informativa per la clientela di studio N. 8 del 23.03.2015 Ai gentili Clienti Loro sedi LE NOVITA DEL NUOVO MODELLO 730/2015 Anche quest anno siamo pronti per le prossime scadenza fiscale. Sarà un anno

Costo del lavoro. La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma.

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

Fiscal Flash N. 41. Entro fine mese la consegna della certificazione unica (CUD) La notizia in breve 20.02.2014. Premessa

La notizia in breve 20.02.2014. Premessa") Fiscal Flash La notizia in breve N. 41 20.02.2014 Entro fine mese la consegna della certificazione unica (CUD) Categoria: Dichiarazione Sottocategoria: CUD La certificazione unica dei redditi di lavoro

Fiscal Flash La notizia in breve N. 41 20.02.2014 Entro fine mese la consegna della certificazione unica (CUD) Categoria: Dichiarazione Sottocategoria: CUD La certificazione unica dei redditi di lavoro

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

MODELLO 770/2007 SEMPLIFICATO. Assimpredil ANCE 18 settembre 2007

MODELLO 770/2007 SEMPLIFICATO Assimpredil ANCE 18 settembre 2007 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI D IMPOSTA modello 770 semplificato modello 770

MODELLO 770/2007 SEMPLIFICATO Assimpredil ANCE 18 settembre 2007 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI D IMPOSTA modello 770 semplificato modello 770

Presentazione della dichiarazione 770/2015 semplificato e ordinario di Marco Peverelli e Roberta Matrone

Presentazione della dichiarazione 770/2015 semplificato e ordinario di Marco Peverelli e Roberta Matrone ADEMPIMENTO " FISCO Il Mod. 770, Semplificato ed Ordinario, riepiloga tutti i dati fiscali relativi

Presentazione della dichiarazione 770/2015 semplificato e ordinario di Marco Peverelli e Roberta Matrone ADEMPIMENTO " FISCO Il Mod. 770, Semplificato ed Ordinario, riepiloga tutti i dati fiscali relativi

NOVITÀ NEL MODELLO 770/2009 SEMPLIFICATO

NOVITÀ NEL MODELLO 770/2009 SEMPLIFICATO SOMMARIO SCHEMA DI SINTESI PARTE B - DATI FISCALI SOMME EROGATI PER STRAORDINA- RI E PREMI PRODUTTIVITÀ PARTE D - ASSISTENZA 2008 ALTRI PROSPETTI Provv. Ag. Entrate

NOVITÀ NEL MODELLO 770/2009 SEMPLIFICATO SOMMARIO SCHEMA DI SINTESI PARTE B - DATI FISCALI SOMME EROGATI PER STRAORDINA- RI E PREMI PRODUTTIVITÀ PARTE D - ASSISTENZA 2008 ALTRI PROSPETTI Provv. Ag. Entrate

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

Modelli di dichiarazione 2012: in sintesi le novità

Modelli di dichiarazione 2012: in sintesi le novità a cura di Fabio Bonicalzi (*) Sul sito Internet dell Agenzia delle Entrate sono stati pubblicati i Provvedimenti di approvazione dei seguenti modelli

Modelli di dichiarazione 2012: in sintesi le novità a cura di Fabio Bonicalzi (*) Sul sito Internet dell Agenzia delle Entrate sono stati pubblicati i Provvedimenti di approvazione dei seguenti modelli

Circolare 21. del 29 luglio 2015. Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso INDICE

Circolare 21 del 29 luglio 2015 Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Obbligo di presentazione in via telematica...

Circolare 21 del 29 luglio 2015 Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Obbligo di presentazione in via telematica...

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

CNA SERVIZI INFORMA MAGGIO 2010

CNA SERVIZI INFORMA 2010 ELENCO ARGOMENTI TRATTATI Detassazione degli investimenti per ricerca e sviluppo per la realizzazione dei campionari1 Presentazione modello unico dichiarazione ambientale (MUD)

CNA SERVIZI INFORMA 2010 ELENCO ARGOMENTI TRATTATI Detassazione degli investimenti per ricerca e sviluppo per la realizzazione dei campionari1 Presentazione modello unico dichiarazione ambientale (MUD)

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Rag. VITO MAURIZIO CULICCHIA - Commercialista - Revisore dei Conti

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DAL CALCOLO DELL IMPOSTA AL CONGUAGLIO

DAL CALCOLO DELL IMPOSTA AL CONGUAGLIO IL MODELLO 730-3: La STRUTTURA e i DATI IDENTIFICATIVI. Le sezioni del prospetto di liquidazione 730-3 Il risultato dell elaborazione dei dati esposti nel modello

DAL CALCOLO DELL IMPOSTA AL CONGUAGLIO IL MODELLO 730-3: La STRUTTURA e i DATI IDENTIFICATIVI. Le sezioni del prospetto di liquidazione 730-3 Il risultato dell elaborazione dei dati esposti nel modello

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015. Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015.

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015. 15 Martedì IVA Fatturazione differita: scade il termine per l emissione