COMUNE DI BAGNOLO IN PIANO Provincia di Reggio Emila

|

|

|

- Gustavo Rocco

- 7 anni fa

- Visualizzazioni

Transcript

1 COMUNE DI BAGNOLO IN PIANO Provincia di Reggio Emila NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017/2019 Art. 11, comma 5 D.Lgs. 118/2011 Principio contabile allegato 4/1 punto 9.11

2 Premessa al sistema contabile armonizzato La presente nota integrativa è prevista dal punto 9.11 del principio contabile applicato concernente la programmazione di bilancio e si propone di descrivere e spiegare gli elementi più significativi dello schema di bilancio di previsione Costituiscono prerogative esclusive della Giunta, in sede di proposta degli schemi, e del Consiglio in sede di discussione e approvazione del bilancio, le scelte in materia di politica tributaria, tariffaria, di contribuzioni e proventi di terzi, nonché in materia di politiche di effettuazione degli interventi e di erogazioni dei servizi. In particolare, la relazione è finalizzata a verificare il rispetto dei principi contabili o a motivarne eventuali scostamenti, con particolare riferimento all impatto sugli equilibri finanziari del bilancio. Il bilancio di previsione 2017/2019 è stato predisposto sullo schema disciplinato dal D.Lgs 118/2011, a seguito dell'entrata a regime del nuovo sistema contabile armonizzato in vigore dall'anno La proposta di bilancio viene infatti redatta in base alle nuove disposizioni contabili, nonché secondo gli schemi e i principi contabili allegati. II nuovo sistema contabile armonizzato ha comportato una serie di importanti innovazioni dal punto di vista finanziario, contabile e programmatico gestionale. Le più importanti sono: il Documento Unico di Programmazione (DUP) in sostituzione della Relazione Previsionale e Programmatica; nuovi schemi di bilancio, con una diversa struttura delle entrate e delle spese; le previsione delle entrate e delle spese in termini di cassa per il primo esercizio di riferimento; le diverse attribuzioni in termini di variazioni di bilancio: quelle relative alla cassa e alle spese di personale per modifica delle assegnazioni interne ai Servizi, diventano di competenza della Giunta; i nuovi principi contabili, in particolare quello della contabilità finanziaria potenziata, i quali comportano, oltre alla nuova regola per la disciplina delle obbligazioni attive e passive giuridicamente perfezionate che sono registrate nelle scritture contabili nel momento in cui l obbligazione sorge ma imputate all esercizio nel quale vengono a scadenza (ossia nell anno in cui sono esigibili), la costituzione del Fondo Crediti di Dubbia Esigibilità (FCDE) e del Fondo Pluriennale Vincolato (FPV), secondo regole precise; l'impostazione di nuovi piani dei conti integrati, sia livello finanziario che a livello economico-patrimoniale. La struttura del bilancio è visibilmente più sintetica rispetto allo schema previgente; la spesa è articolata in missioni, programmi e titoli, sostituendo la precedente struttura per titoli, funzioni, servizi e interventi. L elencazione di missioni e programmi non è a discrezione dell Ente, bensì tassativamente definita dalla normativa, diversamente dai programmi contenuti nel bilancio ex DPR 194/1996, che potevano essere scelti dall Ente, in funzione delle priorità delineate nelle linee programmatiche di mandato. Relativamente alle entrate, la tradizionale classificazione per titoli, categorie e risorse è sostituita dall elencazione di titoli e tipologie.

3 1.VERIFICA DEGLI EQUILIBRI DI BILANCIO Equilibri di bilancio I principali equilibri di bilancio relativi agli esercizi , da rispettare in sede di programmazione e di gestione, riportati nella tabella n 1 sono: Il principio dell equilibrio generale, secondo il quale il bilancio di previsione deve essere deliberato in pareggio finanziario ovvero la previsione del totale delle entrate deve essere uguale al totale delle spese; Il principio dell equilibrio della situazione corrente, secondo il quale la previsione di entrata dei primi tre titoli che rappresentano le entrate correnti, al netto delle partite vincolate alla spesa in conto capitale, deve essere pari o superiore alla previsione di spesa data dalla somma dei titoli 1 (spese correnti) e 4 (spese rimborso quota capitale mutui e prestiti); Il principio dell equilibrio della situazione in conto capitale, secondo il quale le entrate dei titoli 4 e 5, sommate alle entrate correnti destinate per legge agli investimenti, devono essere pari alla spesa in conto capitale prevista al titolo 2.

4 TABELLA N. 1

5

6

7 2. LE ENTRATE CORRENTI Entrate tributarie TITOLO 1- Entrate correnti di natura contributiva e perequativa Tipologia 101: Imposte e tasse e proventi assimilati Tipologia 104: Compartecipazione di tributi Tipologia 301: Fondi perequativi da amministrazioni centrali , , , , , , , , ,00 I presupposti normativi della IUC (Imposta Unica Comunale) IMU, TASI, TARI La Legge 27 dicembre 2013, n. 147 (Legge di Stabilità 2014) ha provveduto con l art. 1, comma 639, all istituzione dal 1 gennaio 2014, dell Imposta Unica Comunale. L imposta si basa su due presupposti collegati al possesso di immobili: il primo relativamente alla natura e valore del cespite, il secondo collegato alla fruizione di servizi comunali. L'IUC si articola normativamente in: 1. Imposta Municipale Propria (IMU); 2. Tributo per i servizi indivisibili (TASI) a carico sia del possessore che dell utilizzatore dell immobile, 3. Tassa sui rifiuti (TARI), destinata a finanziare i costi del servizio di raccolta e smaltimento rifiuti, a carico dell utilizzatore. La legge di Stabilità per l'anno 2016, n. 208 del 28/12/2015, pubblicata in G.U. al n. 302 del 30/12/2015, ha introdotto importanti modifiche sull'assetto normativo dei principali tributi locali, IMU e TASI. Tali modifiche incidono in diversa misura sulla base imponibile dei tributi e quindi sul relativo gettito, ridefinendo conseguentemente l'autonomia impositiva degli enti locali. La stessa legge di stabilità per l'anno 2016 ha inoltre disposto, per l'anno 2016, l'impossibilità di aumento della pressione tributaria, intesa come aumento di aliquote o riduzione di agevolazioni, rispetto al Unica eccezione, proprio per la finalità del tributo, riguarda la TARI. Il disegno di legge di stabilità per l'anno 2017, ancora in corso di approvazione, non prevede ulteriori variazioni sul fronte dei tributi locali, mentre conferma il blocco all'aumento delle aliquote. IMU L Imposta Municipale Propria, introdotta anticipatamente ed in via sperimentale con il Decreto Legge n. 201/2011, convertito in legge n. 214/2011, a far data dal 1 gennaio 2012, ha subito, nel corso di quattro anni, continue e profonde modifiche normative. La previsione del gettito 2017 è stimata in Euro ,00 di cui ,00 di gettito primario ed ,00 per recupero evasione:

8 DESCRIZIONE 2016 assestato 2016 scostamento IMU , , ,00 IMU Recupero evasione , , ,00 L'aumento proposto sul recupero evasione è connesso alle attività di accertamento in corso ed alle richieste di rateizzazioni pervenute ed in scadenza nel La previsione stimata è coerente con la riconferma delle aliquote in vigore, approvate con delibera di Consiglio Comunale n. 14 del 29/04/2016, ad oggetto: Imposta Municipale Propria (IMU) - Aliquote anno 2016 : ALIQUOTA ORDINARIA: 1,00% (10% ) si applica a tutte le tipologie di immobili non compresi in quelle successive. ALIQUOTA ABITAZIONE PRINCIPALE, solo categorie catastali A/1, A/8 e A/9, E RELATIVE PERTINENZE (nella misura massima di un unità pertinenziale per ciascuna delle categorie catastali C/2, C/6 e C/7): 0,55% (5,5% ), detrazione 200,00. ALIQUOTA ALLOGGI, e relative pertinenze comprese nel contratto di affitto, concessi in locazione a titolo di abitazione principale con contratto stipulato ai sensi del comma 3 dell art. 2 della Legge n. 431 del 09/12/1998 (canone concertato): 0,76% (7,6% ). ALIQUOTA ALLOGGI e relative pertinenze, concessi in uso gratuito a parenti (maggiorenni) entro il 1 grado (genitori e figli), a condizione che l utilizzatore vi dimori abitualmente e vi abbia la propria residenza anagrafica: 0,86% (8,6% ). ALIQUOTA ALLOGGI e relative pertinenze non rientranti nelle fattispecie descritte precedentemente (affittati a canone libero, in comodato d'uso gratuito, ecc..): 0,96% (9,6% ). ALIQUOTA ALLOGGI sfitti: 1,06% (10,6% ). ALIQUOTA TERRENI AGRICOLI: 0,96% (9,6% ). ALIQUOTA AREE EDIFICABILI: 1,00% (10% ) Le somme previste a Bilancio sono al netto della quota di alimentazione del Fondo di Solidarietà Comunale (FSC), prevista in ,00. DECURTAZIONE QUOTA IMU AI SENSI della Legge n. 228/2012 (art. 1, comma. 380-ter, lett. a): DESCRIZIONE Alimentazione FSC tramite gettito IMU , , ,00 TASI Per quanto concerne il Tributo per i servizi indivisibili, più semplicemente TASI, sono considerati soggetti passivi coloro che possiedono o detengono, a qualunque titolo, fabbricati e aree edificabili, come definiti ai sensi dell'imposta Municipale Propria, ad eccezione di terreni agricoli e dell'abitazione principale sia del possessore che dell'utilizzatore, come previsto dall'art.1, comma 669, della Legge 27 dicembre 2013, n. 147 (Legge di Stabilità 2014). La previsione di gettito 2017 è stimata in Euro ,00, sostanzialmente in linea con la previsione assestata 2016.

9 La previsione stimata è coerente con la riconferma delle aliquote in vigore, approvate con delibera di Consiglio Comunale n. 15 del 29/04/2016, ad oggetto: Aliquote e disciplina regolamentare del tributo sui servizi indivisibili (TASI). Anno 2016 : ALIQUOTA 1 per mille per i FABBRICATI RURALI ad uso strumentale di cui all'art. 13, comma 8, del D.L. n. 201 del 6/12/2011, convertito con modificazioni nella legge n. 214/2014. ALIQUOTA 2,5 per mille per i FABBRICATI COSTRUITI E DESTINATI DALL'IMPRESA COSTRUTTRICE ALLA VENDITA, fintanto che permanga tale destinazione e che non siano, in ogni caso, locati. ALIQUOTA pari a zero per le altre fattispecie imponibili diverse da quelle di cui ai punti precedenti. TARI Il presupposto della TARI è il possesso o la detenzione a qualsiasi titolo di locali o aree scoperte, a qualsiasi uso adibite, suscettibili di produrre rifiuti urbani; il tributo è dovuto da chiunque detenga tali locali ed aree, considerando le superfici già dichiarate o accertate ai fini del precedente prelievo sui rifiuti. La previsione iscritta tra le entrate del bilancio 2017 tiene conto del piano finanziario A seguito della determinazione definitiva del piano da parte di Atersir, potrebbe rendersi necessaria una modifica al progetto di bilancio per adeguare gli stanziamenti in entrata e spesa. Per la struttura intrinseca della tassa in oggetto, poiché le spese devono trovare integrale copertura nel piano finanziario e quindi nelle entrate corrisposte dal contribuente, una eventuale modifica delle voci suddette non altera sostanzialmente gli equilibri. ADDIZIONALE IRPEF Viene confermata l aliquota dello 0,8% e la soglia di esenzione pari ,00. Gettito atteso anno ,00. L ausilio del sistema di calcolo del gettito atteso, fornito dal M.E.F sul Portale del Federalismo, è stato opportunamente rapportato all andamento storico e si è tenuto conto della variabilità degli imponibili. FONDO DI SOLIDARIETA COMUNALE Il calcolo del gettito derivante dal fondo di solidarietà pari ad Euro ,00 tiene conto dei dati ad oggi disponibili sul sito delle spettanze e dei tagli previsti dalla normativa vigente.

10 Entrate e trasferimenti correnti TITOLO 2: Trasferimenti correnti Tipologia 101: Trasferimenti correnti da amministrazioni pubbliche Tipologia 103: Trasferimenti correnti da imprese Tipologia 104: Trasferimenti correnti da istituzioni sociali private , , , , , , , , ,00 Entrate extratributarie TITOLO 3: Entrate extratributarie Tipologia 100: Vendita di beni e servizi e proventi derivanti dalla gestione dei beni , , , , , ,00 Tipologia 300: Interessi attivi Tipologia 400: Altre entrate da redditi da capitale Tipologia 500: Rimborsi e altre entrate correnti Entrate in conto capitale TITOLO 4: Entrate in conto capitale Tipologia 300: Altri trasferimenti in conto capitale Tipologia 400: Entrate da alienazioni di beni materiali e immateriali Tipologia 500: Altre entrate in conto capitale 300,00 300,00 300, , , , , , , , , , , , , , ,00

11 3. UTILIZZO DI AVANZO PRESUNTO L avanzo presunto al , parte disponibile, ammonta a ,06, e non viene applicato al bilancio LE SPESE CORRENTI Nell analisi delle spese correnti si ritiene rammentare che la struttura del nuovo bilancio armonizzato, nella parte Spesa, è completamente diversa dalla precedente: se nel bilancio redatto ai sensi del TUEL (D.Lgs.n. 267/2000) e secondo gli schemi del DPR 194/1996 le spese erano disarticolate in TITOLI/FUNZIONI/SERVIZI/INTERVENTI, ora nel nuovo sistema contabile previsto dal D.Lgs.n.118/2011, sono ripartite in MISSIONI/PROGRAMMI/TITOLI. In piu i MACROAGGREGATI, che riprendono gli ex INTERVENTI, non costituiscono più oggetto delle variazioni di competenza del Consiglio Comunale. La spesa corrente è pari per l esercizio 2017 ad ,61. La spesa proposta è in diminuzione di ,75 rispetto al 2016 assestato ( ,36), ed in aumento di ,07 rispetto al bilancio iniziale ( ,54). Tali scostamenti sono correlati sia al minor stanziamento del F.P.V. (nel 2016 di ,46, rispetto ad un valore 2017 pari a 8.217,61), sia all'applicazione al bilancio 2016 di quote avanzo accantonato pari a ,90 (afferenti a spese relative alla contrattazione decentrata). La previsione di spesa corrente tiene conto: - dei trasferimenti in Unione per i servizi conferiti; - della flessione dei tassi di interesse sui prestiti obbligazionari a tasso variabile; - dell'aggiornamento, nel rispetto alla normativa vigente, degli stanziamenti del F.C.D.E. La spesa proposta è coerente con limiti di spesa derivanti dalla normativa vigente. 5. FONDI E ACCANTONAMENTI Nella missione 20, programma 2, sono inserite le previsioni riferite: 5.1- FONDO CREDITI DI DUBBIA ESIGIBILITA Una delle novità di maggior rilievo dell introduzione del nuovo sistema contabile armonizzato è la costituzione obbligatoria di un Fondo crediti di dubbia esigibilità destinato a coprire la mancata riscossione di entrate incerte e di dubbia riscossione. Come previsto dal «Principio contabile applicato concernente la contabilità finanziaria», annesso al decreto legislativo 23 giugno 2011 n. 118,: «Con riferimento agli enti locali, nel 2015 è stanziata in bilancio una quota dell'importo dell'accantonamento quantificato nel prospetto riguardante il fondo crediti di dubbia esigibilità allegato al bilancio di previsione pari almeno al 36 per cento, se l'ente non ha aderito alla sperimentazione di cui all'articolo 36, e al 55 per cento, se l'ente ha aderito alla predetta sperimentazione. Nel 2016 per tutti gli enti locali lo stanziamento di bilancio riguardante il fondo crediti di dubbia esigibilità è pari almeno al 55 per cento, nel 2017 è pari almeno al 70 per cento, nel 2018 è pari almeno all'85 per cento e dal 2019 l'accantonamento al fondo è effettuato per l'intero importo». Nel bilancio di previsione è inserita apposita posta contabile, denominata Fondo crediti di dubbia

12 esigibilità il cui ammontare è determinato in considerazione della dimensione degli stanziamenti relativi ai crediti che si prevede si formeranno nell esercizio, della loro natura e dell andamento del fenomeno negli ultimi esercizi, sulla base della MEDIA SEMPLICE del rapporto tra incassi e accertamenti per ciascuna tipologia di entrata, sulla base di quanto enunciato dal principio contabile applicato concernente la contabilità finanziaria. Nella predisposizione del bilancio di previsione 2017/2019 sono state seguite le regole previste dalla nuova disciplina circa l individuazione e la determinazione quali-quantitativa del fondo crediti di dubbia esigibilità che si può riassumere nelle seguenti fasi: - individuazione delle entrate proprie che possono dare luogo a crediti di dubbia e difficile esazione; - calcolo, per ciascuna entrata, della media semplice tra incassi in conto competenza + incassi in conto residui e accertamenti degli ultimi 5 esercizi, anche con riferimento a dati extracontabili, qualora si fosse già provveduto a ridurre cautelativamente la posta dei residui attivi. - determinazione, per ciascuna tipologia di entrata, del fondo crediti di dubbia esigibilità applicando all importo complessivo degli stanziamenti di ciascuna delle entrate individuate almeno la percentuale prevista dalle disposizioni di legge ( 70% per il % per il % per l'anno 2019) pari al complemento a 100 delle medie semplici riscosse. Il fondo crediti di dubbia esigibilità iscritto in bilancio è il seguente FONDO CREDITI DI DUBBIA ESIGIBILITA' , , , FONDO DI RISERVA E' iscritto il fondo di riserva per ,70 e il fondo riserva di cassa per ,00, nel rispetto dei limiti di legge.

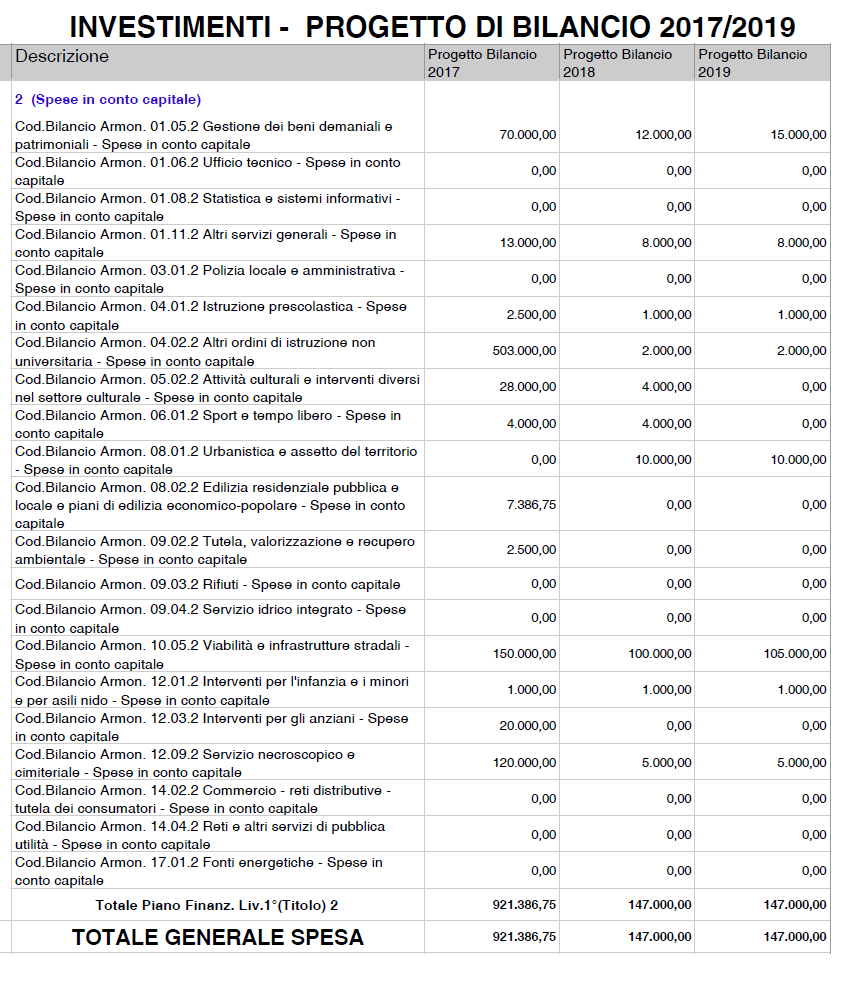

13 6. LA GESTIONE IN CONTO CAPITALE SPESA IN CONTO CAPITALE Si forniscono informazioni di dettaglio relativo alla parte investimenti. Le fonti di finanziamento esercizio 2017, che ammontano complessivamente ad ,75, sono costituite dalle seguenti previsioni: Entrate in conto capitale LE FONTI DI FINANZIAMENTO PARTE INVESTIMENTI TITOLO 4: Entrate in conto capitale Tipologia 300: Altri trasferimenti in conto capitale Tipologia 400: Entrate da alienazioni di beni materiali e immateriali Tipologia 500: Altre entrate in conto capitale , , , , ,00 0,00 0, , , ,00 Si aggiunge, per l'anno 2017, la quota di F.P.V. applicato al 2017 quota investimenti pari a 7.386,75 e così per un totale di ,75. Si precisa che : - la tipologia altri trasferimenti in conto capitale comprende il finanziamento indicato nel programma delle opere pubbliche, connesso agli interventi di edilizia scolastica previsti dalla Regione Emilia-Romagna per ,00 oltre ,00 per interventi relativi alla biblioteca; - la tipologia entrate da alienazioni comprende le alienazioni previste nel programma delle alienazioni 2017/2019, allegato al DUP ; - la tipologia altre entrate conto capitale comprende i proventi per permessi a costruire e le entrate connesse al ristoro ambientale. INVESTIMENTI PROGRAMMATI La spesa programmata, relativa alle risorse sopra indicate, si riferisce ad interventi sia inseriti nella programmazione triennale dei lavori pubblici, sia ad interventi non compresi nel programma delle opere pubbliche. Di seguito si riporta la relativa descrizione:

14

15 Riepilogando per macro voci di intervento, gli investimenti programmati possono essere così riassunti: Investimenti Progetto di Bilancio 2017/2019 PROGETTO 2017 PROGETTO 2018 PROGETTO 2019 Attrezzature scolastiche 6.500, , ,00 Riqualificazione energetica scuole (Programma OOPP) ,00 0,00 0,00 Manutenzione straordinaria strade (Programma OOPP) , , ,00 Manutenzione straordinaria cimiteri (Programma OOPP) , , ,00 Quota oneri chiesa 7.000, , ,00 Restituzione oneri 6.000, , ,00 Altri interventi connessi alla viabilità ,00 0,00 0,00 Interventi sul Centro Diurno ,00 0,00 0,00 Altri interventi connessi al patrimonio , , ,00 Interventi connessi a strumenti urbanistici , ,00 TOTALE , , ,00 Reimputazioni da fpv c/capitale 7.386,75 TOTALE COMPLESSIVO TITOLO ,75 7. FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un saldo costituito da risorse già accertate e destinate al finanziamento di obbligazioni passive già impegnate, ma esigibili in esercizi successivi a quello in cui è accertata l entrata. Nel Bilancio di previsione 2017/2019, il fondo pluriennale, stanziato tra le spese, è composto da quote distinte come segue: ENTRATA Fondo pluriennale vincolato per spese correnti Fondo pluriennale vincolato per spese in conto capitale 8.217, , ,75

16 8. PAREGGIO DI BILANCIO 2017/2019 La legge 28 dicembre 2015, n. 208 (legge di stabilità 2016), all articolo 1, comma 707, commi da 709 a 713, comma 716 e commi da 719 a 734, ha previsto nuove regole di finanza pubblica per gli enti territoriali che sostituiscono la disciplina del patto di stabilità interno degli enti locali e i previgenti vincoli delle regioni a statuto ordinario. Nello specifico, a decorrere dal 2016, al raggiungimento degli obiettivi di finanza pubblica concorrono le regioni e le Province autonome di Trento e di Bolzano, le città metropolitane, le province e tutti i comuni, a prescindere dal numero di abitanti. Ai predetti enti territoriali viene richiesto di conseguire un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali (articolo 1, comma 710). La nuova disciplina prevede che, per la determinazione del saldo valido per la verifica del rispetto dell obiettivo di finanza pubblica, le entrate finali sono quelle ascrivibili ai titoli 1, 2, 3, 4 e 5 degli schemi di bilancio previsti dal decreto legislativo 23 giugno 2011, n. 118, e le spese finali sono quelle ascrivibili ai titoli 1, 2, 3 del medesimo schema di bilancio. Viene, inoltre, specificato che, per il solo anno 2016, nelle entrate finali e nelle spese finali in termini di competenza è considerato il Fondo pluriennale vincolato, di entrata e di spesa, al netto della quota riveniente dal ricorso all indebitamento. La possibilità di considerare tra le entrate finali rilevanti ai fini del pareggio anche il saldo del Fondo pluriennale vincolato facilita nel 2016 il rispetto dell equilibrio di bilancio ed ha effetti espansivi della capacità di spesa degli enti. La legge di stabilità 2016 conferma anche i cosiddetti patti di solidarietà, ossia i patti regionali verticali e orizzontali, grazie ai quali le città metropolitane, le province, e i comuni possono beneficiare di maggiori spazi finanziari ceduti, rispettivamente, dalla regione di appartenenza e dagli altri enti locali. E confermato, altresì, il patto nazionale orizzontale che consente la redistribuzione degli spazi finanziari tra gli enti locali a livello nazionale. Inoltre, limitatamente all anno 2016, sono previste talune esclusioni di entrate e di spese dagli aggregati rilevanti ai fini della determinazione del predetto saldo di finanza pubblica. Si riporta la tabella relativa ai dati del Bilancio 2017/2019.

17

18

19 9. ANTICIPAZIONE DI CASSA Il limite per il ricorso all anticipazione di cassa, ai sensi dell art. 222 del TUEL, è pari ad ,55 nel limite dei 3/12 delle entrate afferenti i primi tre titoli del bilancio accertati nel conto consuntivo L Ente, nel corso del 2016, non ha fatto ricorso all anticipazione di tesoreria. 10. ORGANISMI PARTECIPATI Relativamente agli organismi partecipati si rinvia alla sezione strategica del DUP quadro delle condizioni interne. 11. PIANO DEGLI INDICATORI A partire dal bilancio di previsione 2017/2019 e dal rendiconto della gestione 2016, gli enti locali devono predisporre, quale allegato obbligatorio ai predetti documenti contabili, anche il piano degli indicatori e dei risultati attesi approvati con il Decreto del Ministero dell Interno del 22 dicembre 2015, in attuazione dell art. 18-bis del D.Lgs. n. 118/2011. Il piano degli indicatori e dei risultati attesi, le cui risultanze hanno il dichiarato fine di consentire la comparazione dei bilanci e di essere misurabili e che sono riferiti ai programmi e agli altri aggregati del bilancio, oltre che essere allegato al bilancio di previsione e al rendiconto della gestione, deve essere pubblicato sul sito internet istituzionale dell'amministrazione nella sezione trasparenza, valutazione e merito, accessibile dalla pagina principale.

DUP DOCUMENTO UNICO DI PROGRAMMAZIONE SEZIONE OPERATIVA

COMUNE DI TRIVIGNANO UDINESE PROVINCIA DI UDINE DUP DOCUMENTO UNICO DI PROGRAMMAZIONE SEZIONE OPERATIVA -- 1 SEZIONE OPERATIVA - PARTE PRIMA 1. ANALISI DELLE RISORSE 1) ANALISI DELLE RISORSE PER TITOLI

COMUNE DI TRIVIGNANO UDINESE PROVINCIA DI UDINE DUP DOCUMENTO UNICO DI PROGRAMMAZIONE SEZIONE OPERATIVA -- 1 SEZIONE OPERATIVA - PARTE PRIMA 1. ANALISI DELLE RISORSE 1) ANALISI DELLE RISORSE PER TITOLI

COMUNE DI CERRO MAGGIORE

COMUNE DI CERRO MAGGIORE In sintesi, il bilancio 215: - è un documento contabile sintetico, che si riferisce all anno anno 215; - contiene le previsioni delle somme di denaro in entrata ed in uscita u

COMUNE DI CERRO MAGGIORE In sintesi, il bilancio 215: - è un documento contabile sintetico, che si riferisce all anno anno 215; - contiene le previsioni delle somme di denaro in entrata ed in uscita u

BILANCIO DI PREVISIONE 2017/2019 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2017/2019 NOTA INTEGRATIVA Email ragioneria@comune.nureci.or.it www.comune.nureci.or.it NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA La presente nota integrativa

BILANCIO DI PREVISIONE 2017/2019 NOTA INTEGRATIVA Email ragioneria@comune.nureci.or.it www.comune.nureci.or.it NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA La presente nota integrativa

COMUNE DI PIEVEPELAGO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI PIEVEPELAGO (Provincia di Modena) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE DELLE PREVISIONI Con riferimento agli stanziamenti di

COMUNE DI PIEVEPELAGO (Provincia di Modena) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE DELLE PREVISIONI Con riferimento agli stanziamenti di

COMUNE DI LICATA (Provincia di Agrigento) NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI

NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI") COMUNE DI LICATA (Provincia di Agrigento) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2015-2017 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

COMUNE DI LICATA (Provincia di Agrigento) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2015-2017 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI

COMUNE DI PIANEZZA (Provincia di Torino) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2015-2017 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

COMUNE DI PIANEZZA (Provincia di Torino) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2015-2017 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

BILANCIO DI PREVISIONE

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

COMUNE DI SIZIANO Provincia di Pavia

COMUNE DI SIZIANO Provincia di Pavia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Relazione del Responsabile del Servizio Finanziario Premessa L Amministrazione ha definito le previsioni di bilancio

COMUNE DI SIZIANO Provincia di Pavia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Relazione del Responsabile del Servizio Finanziario Premessa L Amministrazione ha definito le previsioni di bilancio

COMUNE DI SETTIMO SAN PIETRO Provincia di Cagliari BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI SETTIMO SAN PIETRO Provincia di Cagliari BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

COMUNE DI SETTIMO SAN PIETRO Provincia di Cagliari BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

BILANCIO DI PREVISIONE 2015 BAGNOLO IN PIANO 2015

BILANCIO DI PREVISIONE 2015 BAGNOLO IN PIANO 2015 ENTRATE CORRENTI TITOLO I-II-III (TOTALE 7.435.767) entrate extra tributarie trasferimenti 155 1871,3 entrate tributarie 72,75% trasferimenti 2,08% entrate

BILANCIO DI PREVISIONE 2015 BAGNOLO IN PIANO 2015 ENTRATE CORRENTI TITOLO I-II-III (TOTALE 7.435.767) entrate extra tributarie trasferimenti 155 1871,3 entrate tributarie 72,75% trasferimenti 2,08% entrate

Unione dei Comuni Fluvialis Civitas Provincia di Cremona

Nota Integrativa al Bilancio di Previsione 2016 2018 Unione dei Comuni Fluvialis Civitas Provincia di Cremona allegato 4/1 del d.lgs.118/2011 Premessa Il principio contabile applicato concernente la programmazione

Nota Integrativa al Bilancio di Previsione 2016 2018 Unione dei Comuni Fluvialis Civitas Provincia di Cremona allegato 4/1 del d.lgs.118/2011 Premessa Il principio contabile applicato concernente la programmazione

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

BILANCIO DI PREVISIONE 2017/2019

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

BILANCIO DI PREVISIONE

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2018-2020 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

UNIONE DEI COMUNI Valle del Belice BILANCIO DI PREVISIONE 2018-2020 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

BILANCIO DI PREVISIONE

COMUNE DI MORANO CALABRO Provincia di Cosenza BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa con D.M. Interno del 01/03/2016 ( G.U. del 07/03/2016 ) è stato prorogato al 30/04/2016 il termine

COMUNE DI MORANO CALABRO Provincia di Cosenza BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa con D.M. Interno del 01/03/2016 ( G.U. del 07/03/2016 ) è stato prorogato al 30/04/2016 il termine

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2018/2020

BILANCIO DI PREVISIONE 2018/2020") COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2018/2020 11/12/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2018/2020 11/12/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

Bilancio di previsione Città di Seriate -

Bilancio di previsione 2016-2018 1 Anno 2015: conseguiremo gli obiettivi del Patto di stabilità Saldi finanziari di competenza mista contenuti nei limiti degli obiettivi annuali 2 Le principali novità

Bilancio di previsione 2016-2018 1 Anno 2015: conseguiremo gli obiettivi del Patto di stabilità Saldi finanziari di competenza mista contenuti nei limiti degli obiettivi annuali 2 Le principali novità

BILANCIO RAPPRESENTAZIONE IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA (art 29 d.lgs 33/13)

") BILANCIO 2014 RAPPRESENTAZIONE IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA (art 29 d.lgs 33/13) SITUAZIONE DI PARTENZA Drastica riduzione dei trasferimenti statali ed alimentazione del Fondo Nazionale

BILANCIO 2014 RAPPRESENTAZIONE IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA (art 29 d.lgs 33/13) SITUAZIONE DI PARTENZA Drastica riduzione dei trasferimenti statali ed alimentazione del Fondo Nazionale

Assessorato al Bilancio, Programmazione e Società partecipate, Politiche Energetiche ed Ambientali, Trasporti

Assessorato al Bilancio, Programmazione e Società partecipate, Politiche Energetiche ed Ambientali, Trasporti 1 Risultato di amministrazione alla data del riaccertamento straordinario dei residui Città

Assessorato al Bilancio, Programmazione e Società partecipate, Politiche Energetiche ed Ambientali, Trasporti 1 Risultato di amministrazione alla data del riaccertamento straordinario dei residui Città

L A A V V E E R R IIF F IIC C A A D D E E L L L L E E Q Q U U IIL L IIB B R R IIO O G G E E N N E E R R A A L L E E

I soldi amministrati dal Comune di Cervia (2014) L adesione alla sperimentazione dell armonizzazione contabile disciplinata dal D.Lgs. 118/2011 e dal D.P.C.M. 28/12/2011, ha comportato una serie di importanti

I soldi amministrati dal Comune di Cervia (2014) L adesione alla sperimentazione dell armonizzazione contabile disciplinata dal D.Lgs. 118/2011 e dal D.P.C.M. 28/12/2011, ha comportato una serie di importanti

Comune di Castelnovo di Sotto Provincia di Reggio nell Emilia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017/2019

Comune di Castelnovo di Sotto Provincia di Reggio nell Emilia 1 Servizio: Programmazione Finanziaria e Servizi Interni NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017/2019 Art. 11, comma 5 D.Lgs.118/2011

Comune di Castelnovo di Sotto Provincia di Reggio nell Emilia 1 Servizio: Programmazione Finanziaria e Servizi Interni NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017/2019 Art. 11, comma 5 D.Lgs.118/2011

IL CONSIGLIO COMUNALE

Punto n. 3 Premesso che: IL CONSIGLIO COMUNALE - gli articoli 170 e 171 del citato D.Lgs. prescrivono che gli enti locali devono predisporre il Bilancio annuale di previsione, la Relazione previsionale

Punto n. 3 Premesso che: IL CONSIGLIO COMUNALE - gli articoli 170 e 171 del citato D.Lgs. prescrivono che gli enti locali devono predisporre il Bilancio annuale di previsione, la Relazione previsionale

COMUNE DI MESERO Provincia di Milano

COMUNE DI MESERO Provincia di Milano NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018/2020 Riferimenti normativi Articolo 172 D.Lgs.18 agosto 2000 n.267 TUEL Articolo 11 D.Lgs. 23 giugno 2011, n.118 La

COMUNE DI MESERO Provincia di Milano NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018/2020 Riferimenti normativi Articolo 172 D.Lgs.18 agosto 2000 n.267 TUEL Articolo 11 D.Lgs. 23 giugno 2011, n.118 La

PARERE DEL COLLEGIO DEI REVISORI SULLA PROPOSTA DEL BILANCIO DI PREVISIONE 2013 E PLURIENNALE 2013/2015 E DEI DOCUMENTI ALLEGATI

COMUNE DI BRESCIA RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO DI PREVISIONE 2013 E PLURIENNALE 2013-2015 Comune di BRESCIA PARERE DEL COLLEGIO DEI REVISORI SULLA PROPOSTA DEL BILANCIO DI PREVISIONE

COMUNE DI BRESCIA RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO DI PREVISIONE 2013 E PLURIENNALE 2013-2015 Comune di BRESCIA PARERE DEL COLLEGIO DEI REVISORI SULLA PROPOSTA DEL BILANCIO DI PREVISIONE

UNIONE COMUNI DEL SORBARA (Provincia di Modena)

") UNIONE COMUNI DEL SORBARA (Provincia di Modena) SERVIZIO ECONOMICO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa al sistema contabile armonizzato La presente nota integrativa

UNIONE COMUNI DEL SORBARA (Provincia di Modena) SERVIZIO ECONOMICO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa al sistema contabile armonizzato La presente nota integrativa

Indice. pag. 13» 15. Autrice Prefazione. I Orizzonte normativo » 17» 18

Autrice Prefazione pag. 13» 15 I Orizzonte normativo 1.1 Introduzione 1.2 Tributi 1.2.1 Blocco degli incrementi aliquote tributarie (art. 1, comma 37, lett. a) Legge n. 205/2017) 1.2.2 Conferma maggiorazione

Autrice Prefazione pag. 13» 15 I Orizzonte normativo 1.1 Introduzione 1.2 Tributi 1.2.1 Blocco degli incrementi aliquote tributarie (art. 1, comma 37, lett. a) Legge n. 205/2017) 1.2.2 Conferma maggiorazione

COMUNE DI SACILE Provincia di Pordenone BILANCIO DI PREVISIONE NOTA INTEGRATIVA

COMUNE DI SACILE Provincia di Pordenone BILANCIO DI PREVISIONE 2018-2020 NOTA INTEGRATIVA (punto 9.3 del principio della programmazione allegato al DPCM 23.12.2011) Premessa Il Principio contabile applicato

COMUNE DI SACILE Provincia di Pordenone BILANCIO DI PREVISIONE 2018-2020 NOTA INTEGRATIVA (punto 9.3 del principio della programmazione allegato al DPCM 23.12.2011) Premessa Il Principio contabile applicato

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

Bilancio per il Cittadino BILANCIO di PREVISIONE

Bilancio per il Cittadino BILANCIO di PREVISIONE 2017-2019 Il Bilancio di Previsione 2017-2019 è stato redatto secondo i nuovi principi contabili ai sensi del D.Lgs 118/2011 "Disposizioni in materia di

Bilancio per il Cittadino BILANCIO di PREVISIONE 2017-2019 Il Bilancio di Previsione 2017-2019 è stato redatto secondo i nuovi principi contabili ai sensi del D.Lgs 118/2011 "Disposizioni in materia di

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

La revisione dei documenti di programmazione. Il bilancio di previsione

La revisione dei documenti di programmazione Il bilancio di previsione Il bilancio di previsione Il nuovo ordinamento ha previsto una differente struttura dell entrata e delle spesa disciplinandola agli

La revisione dei documenti di programmazione Il bilancio di previsione Il bilancio di previsione Il nuovo ordinamento ha previsto una differente struttura dell entrata e delle spesa disciplinandola agli

- prospetto spese funzioni delegate da organismi comunitari e internazionali

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO Questo Ente ha aderito, ai sensi dell art.36 del D.Lgs.n.118/2011, come modificato dal D.L. n.102/2013 (poi convertito nella L. n.124/2013), alla sperimentazione

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO Questo Ente ha aderito, ai sensi dell art.36 del D.Lgs.n.118/2011, come modificato dal D.L. n.102/2013 (poi convertito nella L. n.124/2013), alla sperimentazione

Comune di Casale sul Sile

Comune di Casale sul Sile Provincia di Treviso BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA 1 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Premessa La presente nota integrativa viene redatta

Comune di Casale sul Sile Provincia di Treviso BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA 1 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Premessa La presente nota integrativa viene redatta

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

COMUNE DI GARLENDA (Provincia di Savona) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE") COMUNE DI GARLENDA (Provincia di Savona) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI GARLENDA (Provincia di Savona) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI FELINO. BILANCIO di PREVISIONE

COMUNE DI FELINO BILANCIO di PREVISIONE 2017-2019 1 Dati Introduttivi IL TERRITORIO LE STRUTTURE DATI TERRITORIALI VALORE AL 1 GENNAIO 2017 SUPERFICIE COMPLESSIVA KMQ 38,25 STRADE COMUNALI KM 89,72 RETE

COMUNE DI FELINO BILANCIO di PREVISIONE 2017-2019 1 Dati Introduttivi IL TERRITORIO LE STRUTTURE DATI TERRITORIALI VALORE AL 1 GENNAIO 2017 SUPERFICIE COMPLESSIVA KMQ 38,25 STRADE COMUNALI KM 89,72 RETE

Bilancio di previsione Comune di Albano Sant'Alessandro

Bilancio di previsione 2015-2017 1 Bilancio di previsione 2015-2017 Dal primo gennaio 2015 è entrata in vigore per gli enti locali la nuova contabilità armonizzata - D. L. 118/2011 2 Principale novità

Bilancio di previsione 2015-2017 1 Bilancio di previsione 2015-2017 Dal primo gennaio 2015 è entrata in vigore per gli enti locali la nuova contabilità armonizzata - D. L. 118/2011 2 Principale novità

Piano degli indicatori di bilancio

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 2018 2019 2020 1 RIGIDITA' STRUTTURALE

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 2018 2019 2020 1 RIGIDITA' STRUTTURALE

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi

ALLEGATO 3-A. 1 Rigidità strutturale di bilancio. 2 Entrate correnti. 3 Spese di personale. 4 Interessi passivi. 5 Investimenti

PIANO DEGLI INDICATORI DI BILANCIO DEGLI ORGANISMI E DEGLI ENTI STRUMENTALI DELLE REGIONI E DELLE PROVINCE AUT. BILANCIO DI PREVISIONE ESERCIZI 2019, 2020 E 2021, APPROVATO IL INDICATORI SINTETICI ALLEGATO

PIANO DEGLI INDICATORI DI BILANCIO DEGLI ORGANISMI E DEGLI ENTI STRUMENTALI DELLE REGIONI E DELLE PROVINCE AUT. BILANCIO DI PREVISIONE ESERCIZI 2019, 2020 E 2021, APPROVATO IL INDICATORI SINTETICI ALLEGATO

NOTA INTEGRATIVA BILANCIO DI PREVISIONE ANNI 2016-2018

COMUNE DI PIANEZZA (Provincia di Torino) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2016-2018 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

COMUNE DI PIANEZZA (Provincia di Torino) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2016-2018 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 CRITERI DI VALUTAZIONE ADOTTATI PER LA FORMULAZIONE

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.

BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.") COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

BILANCIO DI PREVISIONE

BILANCIO DI PREVISIONE 2019-2021 * LA LEGGE DI BILANCIO 2019 DDL n. 1334 presentato alla Camera dei Deputati il 31.10.2018 Art. 60 - A decorrere dall anno 2019 si utilizza il risultato di amministrazione

BILANCIO DI PREVISIONE 2019-2021 * LA LEGGE DI BILANCIO 2019 DDL n. 1334 presentato alla Camera dei Deputati il 31.10.2018 Art. 60 - A decorrere dall anno 2019 si utilizza il risultato di amministrazione

RENDICONTO DELLA GESTIONE 2017

COMUNE DI SANT ANTONINO DI SUSA PROVINCIA DI TORINO RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI RENDICONTO DELLA GESTIONE 2017 (ART. 239 COMMA 1 LETT. D DEL D.LGS. 267/2000) REVISORE DEI CONTI:

COMUNE DI SANT ANTONINO DI SUSA PROVINCIA DI TORINO RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI RENDICONTO DELLA GESTIONE 2017 (ART. 239 COMMA 1 LETT. D DEL D.LGS. 267/2000) REVISORE DEI CONTI:

COMUNE DI MALBORGHETTO-VALBRUNA Provincia di Udine NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018/2020

COMUNE DI MALBORGHETTO-VALBRUNA Provincia di Udine NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018/2020 1 Premessa al sistema contabilizzato armonizzato La presente nota integrativa è prevista dal punto

COMUNE DI MALBORGHETTO-VALBRUNA Provincia di Udine NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018/2020 1 Premessa al sistema contabilizzato armonizzato La presente nota integrativa è prevista dal punto

SEZIONE 2 ANALISI DELLE RISORSE

SEZIONE 2 ANALISI DELLE RISORSE LE POLITICHE DI ENTRATA CORRENTE 2005 A seguito dell approvazione della legge finanziaria 2005 (legge 311/04) i Comuni continuano a disporre dei seguenti tributi. TIPOLOGIA

SEZIONE 2 ANALISI DELLE RISORSE LE POLITICHE DI ENTRATA CORRENTE 2005 A seguito dell approvazione della legge finanziaria 2005 (legge 311/04) i Comuni continuano a disporre dei seguenti tributi. TIPOLOGIA

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

Pagina aggiornata al 12 aprile 2017

Pagina aggiornata al 12 aprile 2017 TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) La Legge di Stabilità 2014 n. 147 del 27 dicembre 2013 ha istituito l Imposta Unica Comunale (IUC) che si compone dell imposta

Pagina aggiornata al 12 aprile 2017 TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) La Legge di Stabilità 2014 n. 147 del 27 dicembre 2013 ha istituito l Imposta Unica Comunale (IUC) che si compone dell imposta

Il bilancio di previsione armonizzato: FAQ. 2 marzo 2016 Dr.ssa Ivana Rasi

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

C O M U N E DI O D E R Z O Città Archeologica (Provincia di Treviso)

") C O M U N E DI O D E R Z O Città Archeologica (Provincia di Treviso) Proposta di Deliberazione del Consiglio Comunale N /2014 del Oggetto: IMU - IMPOSTA MUNICIPALE PROPRIA. DETERMINAZIONE ALIQUOTE ANNO

C O M U N E DI O D E R Z O Città Archeologica (Provincia di Treviso) Proposta di Deliberazione del Consiglio Comunale N /2014 del Oggetto: IMU - IMPOSTA MUNICIPALE PROPRIA. DETERMINAZIONE ALIQUOTE ANNO

6. INDIRIZZI GENERALI DI NATURA STRATEGICA RELATIVI ALLE RISORSE E AGLI IMPIEGHI E SOSTENIBILITÀ ECONOMICO FINANZIARIA ATTUALE E PROSPETTICA

6. INDIRIZZI GENERALI DI NATURA STRATEGICA RELATIVI ALLE RISORSE E AGLI IMPIEGHI E SOSTENIBILITÀ ECONOMICO FINANZIARIA ATTUALE E PROSPETTICA 6.1 GLI INVESTIMENTI E LA REALIZZAZIONE DELLE OPERE PUBBLICHE

6. INDIRIZZI GENERALI DI NATURA STRATEGICA RELATIVI ALLE RISORSE E AGLI IMPIEGHI E SOSTENIBILITÀ ECONOMICO FINANZIARIA ATTUALE E PROSPETTICA 6.1 GLI INVESTIMENTI E LA REALIZZAZIONE DELLE OPERE PUBBLICHE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Relazione del Responsabile del Servizio Finanziario COMUNE DI MELFI Provincia di POTENZA Premessa al sistema contabile armonizzato La presente nota

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Relazione del Responsabile del Servizio Finanziario COMUNE DI MELFI Provincia di POTENZA Premessa al sistema contabile armonizzato La presente nota

COMUNE DI CARBONARA SCRIVIA (Provincia di Alessandria) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI") COMUNE DI CARBONARA SCRIVIA (Provincia di Alessandria) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2018-2020 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Premessa La presente nota integrativa

COMUNE DI CARBONARA SCRIVIA (Provincia di Alessandria) NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE ANNI 2018-2020 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2018-2020 Premessa La presente nota integrativa

COMUNE DI NURAGUS. (Provincia del Sud Sardegna) Parere del Revisore dei Conti sulla proposta

Parere del Revisore dei Conti sulla proposta") COMUNE DI NURAGUS (Provincia del Sud Sardegna) Parere del Revisore dei Conti sulla proposta ASSESTAMENTO GENERALE DEL BILANCIO DI PREVISIONE TRIENNALE 2017/2019 Il Revisore Unico Dott. Giuseppe Cuccu 1

COMUNE DI NURAGUS (Provincia del Sud Sardegna) Parere del Revisore dei Conti sulla proposta ASSESTAMENTO GENERALE DEL BILANCIO DI PREVISIONE TRIENNALE 2017/2019 Il Revisore Unico Dott. Giuseppe Cuccu 1

IN PIANO BILANCIO DI PREVISIONE COMUNE DI BAGNOLO IN PIANO

IN PIANO BILANCIO DI PREVISIONE 2017-2019 COMUNE DI BAGNOLO IN PIANO ENTRATE COMPETENZA ANNO 2017 Fondo pluriennale vincolato 15.604,36 Titolo 1 -Entrate correnti di natura tributaria, contributiva e perequativa

IN PIANO BILANCIO DI PREVISIONE 2017-2019 COMUNE DI BAGNOLO IN PIANO ENTRATE COMPETENZA ANNO 2017 Fondo pluriennale vincolato 15.604,36 Titolo 1 -Entrate correnti di natura tributaria, contributiva e perequativa

NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

Comune di Cividate al Piano (Provincia di Bergamo)

") Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

Comune di Cerro Maggiore

INFORMAZIONE AL CITTADINO I CONTI DEL NOSTRO COMUNE L ordinamento finanziario e contabile degli enti locali contenuto nel D. Lgs. 267/2 rivoluziona l impostazione del bilancio preventivo nel modo di programmare

INFORMAZIONE AL CITTADINO I CONTI DEL NOSTRO COMUNE L ordinamento finanziario e contabile degli enti locali contenuto nel D. Lgs. 267/2 rivoluziona l impostazione del bilancio preventivo nel modo di programmare

Piano degli indicatori di bilancio

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 2017 2018 2019 1 RIGIDITA' STRUTTURALE

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 2017 2018 2019 1 RIGIDITA' STRUTTURALE

La TASI rappresenta una componente, riferita ai servizi, della IUC (Imposta unica comunale), istituita dalla citata Legge 147/2013.

, istituita dalla citata Legge 147/2013.") TASI 2018 INTRODUZIONE Il tributo per i servizi indivisibili (TASI) è stato istituito a decorrere dal 2014 ai sensi della Legge 147/2013, articolo 1, comma 639 e seguenti. La TASI rappresenta una componente,

TASI 2018 INTRODUZIONE Il tributo per i servizi indivisibili (TASI) è stato istituito a decorrere dal 2014 ai sensi della Legge 147/2013, articolo 1, comma 639 e seguenti. La TASI rappresenta una componente,

PARERE DEL REVISORE SULLE PROPOSTE DEL BILANCIO DI PREVISIONE TRIENNALE 2019/2021 E DEI DOCUMENTI ALLEGATI

PARERE DEL REVISORE SULLE PROPOSTE DEL BILANCIO DI PREVISIONE TRIENNALE 2019/2021 E DEI DOCUMENTI ALLEGATI BILANCIO REDATTO AI SENSI DEL D. LGS. N. 118 DEL 23 GIUGNO 2011 Comune di Mezzanino - Parere su

PARERE DEL REVISORE SULLE PROPOSTE DEL BILANCIO DI PREVISIONE TRIENNALE 2019/2021 E DEI DOCUMENTI ALLEGATI BILANCIO REDATTO AI SENSI DEL D. LGS. N. 118 DEL 23 GIUGNO 2011 Comune di Mezzanino - Parere su

Il Bilancio preventivo 2015/2017

Il Bilancio preventivo 2015/2017 DOCUMENTO UNICO DI PROGRAMMAZIONE 1-Sezione strategica - Condizioni esterne Obiettivi generali individuati dal governo Indirizzi strategici da programma di mandato Popolazione

Il Bilancio preventivo 2015/2017 DOCUMENTO UNICO DI PROGRAMMAZIONE 1-Sezione strategica - Condizioni esterne Obiettivi generali individuati dal governo Indirizzi strategici da programma di mandato Popolazione

Bilancio di previsione Città di Seriate -

Bilancio di previsione 2014-2016 1 Bilancio di previsione 2014-2016 Il comune di Seriate ha aderito alla sperimentazione contabile 2 Anno 2013: conseguiremo gli obiettivi del Patto di stabilità Saldi finanziari

Bilancio di previsione 2014-2016 1 Bilancio di previsione 2014-2016 Il comune di Seriate ha aderito alla sperimentazione contabile 2 Anno 2013: conseguiremo gli obiettivi del Patto di stabilità Saldi finanziari

La copertura finanziaria delle spese pluriennali. Paola Mariani

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

La TASI rappresenta una componente, riferita ai servizi, della IUC (Imposta unica comunale), istituita dalla citata Legge 147/2013.

, istituita dalla citata Legge 147/2013.") TASI 2016 INTRODUZIONE Il tributo per i servizi indivisibili (TASI) è stato istituito a decorrere dal 2014 ai sensi della Legge 147/2013, articolo 1, comma 639 e seguenti. La TASI rappresenta una componente,

TASI 2016 INTRODUZIONE Il tributo per i servizi indivisibili (TASI) è stato istituito a decorrere dal 2014 ai sensi della Legge 147/2013, articolo 1, comma 639 e seguenti. La TASI rappresenta una componente,

Piano degli indicatori di bilancio

Pagina 1 Allegato n. 1-a U.T.I. DEL NATISONE Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Pagina 1 Allegato n. 1-a U.T.I. DEL NATISONE Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

ALLEGATO 3-A. 1 Rigidità strutturale di bilancio. 2 Entrate correnti. 3 Spese di personale

ALLEGATO 3-A PIANO DEGLI INDICATORI DI BILANCIO DEGLI ORGANISMI E DEGLI ENTI STRUMENTALI DELLE REGIONI E DELLE PROVINCE AUT. BILANCIO DI ESERCIZI 2018, 2019 E 2020, APPROVATO IL 26/01/2018 INDICATORI SINTETICI

ALLEGATO 3-A PIANO DEGLI INDICATORI DI BILANCIO DEGLI ORGANISMI E DEGLI ENTI STRUMENTALI DELLE REGIONI E DELLE PROVINCE AUT. BILANCIO DI ESERCIZI 2018, 2019 E 2020, APPROVATO IL 26/01/2018 INDICATORI SINTETICI

LEGGE REGIONALE 30 dicembre 2016, n. 41 Bilancio di previsione della Regione Puglia per l esercizio finanziario 2017 e pluriennale

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI CASTELLANA GROTTE NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 (Ai sensi art. 11 comma 5 del D.lgs. 118/2011 e ss.mm.ii.) L'Amministrazione comunale, per gestire al meglio le attività

COMUNE DI CASTELLANA GROTTE NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 (Ai sensi art. 11 comma 5 del D.lgs. 118/2011 e ss.mm.ii.) L'Amministrazione comunale, per gestire al meglio le attività

Comune di Paese. Presentazione sintetica del Rendiconto di Gestione Approvato con deliberazione del Consiglio Comunale n.

RENDICONTO di Gestione 2016 Presentazione sintetica del Rendiconto di Gestione 2016 Approvato con deliberazione del Consiglio Comunale n.18 del 25,05,2017 Classificazione delle entrate TITOLI Fonte di

RENDICONTO di Gestione 2016 Presentazione sintetica del Rendiconto di Gestione 2016 Approvato con deliberazione del Consiglio Comunale n.18 del 25,05,2017 Classificazione delle entrate TITOLI Fonte di

Piano degli indicatori di bilancio

Pagina 1 COMUNE DI POCENIA Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1 RIGIDITA' STRUTTURALE

Pagina 1 COMUNE DI POCENIA Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 1 RIGIDITA' STRUTTURALE

REGIONE EMILIA-ROMAGNA Atti amministrativi AGREA

REGIONE EMILIA-ROMAGNA Atti amministrativi AGREA Atto del Dirigente DETERMINAZIONE Num. 84 del 14/02/2017 BOLOGNA Proposta: DAG/2017/85 del 13/02/2017 Struttura proponente: AGREA - AGENZIA REGIONALE PER

REGIONE EMILIA-ROMAGNA Atti amministrativi AGREA Atto del Dirigente DETERMINAZIONE Num. 84 del 14/02/2017 BOLOGNA Proposta: DAG/2017/85 del 13/02/2017 Struttura proponente: AGREA - AGENZIA REGIONALE PER

COMUNE DI CITERNA BILANCIO DI PREVISIONE 2017/2019 PIANO DEGLI INDICATORI DI BILANCIO. Provincia di Perugia

COMUNE DI CITERNA Provincia di Perugia BILANCIO DI PREVISIONE 2017/2019 PIANO DEGLI INDICATORI DI BILANCIO Art. 18 bis, del D.Lgs. n. 118/2011 1 Rigidità strutturale bilancio 1.1 Incidenza spese rigide

COMUNE DI CITERNA Provincia di Perugia BILANCIO DI PREVISIONE 2017/2019 PIANO DEGLI INDICATORI DI BILANCIO Art. 18 bis, del D.Lgs. n. 118/2011 1 Rigidità strutturale bilancio 1.1 Incidenza spese rigide

IL CONSIGLIO COMUNALE

DETERMINAZIONE ALIQUOTE TASI (TRIBUTO SERVIZI INDIVISIBILI) ANNO 2014. IL CONSIGLIO COMUNALE PREMESSO che con i commi dal 639 al 705 dell articolo 1 della Legge n. 147 del 27.12.2013 (Legge di Stabilità

DETERMINAZIONE ALIQUOTE TASI (TRIBUTO SERVIZI INDIVISIBILI) ANNO 2014. IL CONSIGLIO COMUNALE PREMESSO che con i commi dal 639 al 705 dell articolo 1 della Legge n. 147 del 27.12.2013 (Legge di Stabilità

Piano degli indicatori di bilancio

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 27 28 29 1 RIGIDITA' STRUTTURALE

Pagina 1 Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione) 27 28 29 1 RIGIDITA' STRUTTURALE

COMUNE DI ASIAGO PROVINCIA DI VICENZA REGOLAMENTO PER LA DISCIPLINA DELLA TASI (TASSA SUI SERVIZI INDIVISIBILI)

") COMUNE DI ASIAGO PROVINCIA DI VICENZA REGOLAMENTO PER LA DISCIPLINA DELLA TASI (TASSA SUI SERVIZI INDIVISIBILI) Approvato con Deliberazione di Consiglio Comunale n. del 08.08.2014 1 INDICE TITOLO I Disposizioni

COMUNE DI ASIAGO PROVINCIA DI VICENZA REGOLAMENTO PER LA DISCIPLINA DELLA TASI (TASSA SUI SERVIZI INDIVISIBILI) Approvato con Deliberazione di Consiglio Comunale n. del 08.08.2014 1 INDICE TITOLO I Disposizioni

CITTÀ DI TORREMAGGIORE

DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CITTÀ DI TORREMAGGIORE PROVINCIA DI FOGGIA C O P I A DETERMINAZIONE ALIQUOTE E DETRAZIONI TASI - ANNO 2016.- Nr. Progr. 75 Data 28/04/2016 Seduta Nr. 15 L'anno

DELIBERAZIONE DEL COMMISSARIO STRAORDINARIO CITTÀ DI TORREMAGGIORE PROVINCIA DI FOGGIA C O P I A DETERMINAZIONE ALIQUOTE E DETRAZIONI TASI - ANNO 2016.- Nr. Progr. 75 Data 28/04/2016 Seduta Nr. 15 L'anno

Quadro generale riassuntivo ,43 Titolo II: Spese in conto capitale , ,00

Bilancio di Previsione : Tabella riassuntiva e principali voci Entrate Quadro generale riassuntivo Spese Titolo I: Entrate tributarie 4.495.682,04 Titolo I: Spese correnti 9.188.417,71 Titolo II: Entrate

Bilancio di Previsione : Tabella riassuntiva e principali voci Entrate Quadro generale riassuntivo Spese Titolo I: Entrate tributarie 4.495.682,04 Titolo I: Spese correnti 9.188.417,71 Titolo II: Entrate

Bilancio di previsione 2010, Bilancio pluriennale , Relazione previsionale e programmatica Approvazione

Oggetto: Bilancio di previsione 2010, Bilancio pluriennale 2010-2012, Relazione previsionale e programmatica 2010-2012 Approvazione IL CONSIGLIO COMUNALE Premesso che: l art. 151, comma 1, del Testo unico

Oggetto: Bilancio di previsione 2010, Bilancio pluriennale 2010-2012, Relazione previsionale e programmatica 2010-2012 Approvazione IL CONSIGLIO COMUNALE Premesso che: l art. 151, comma 1, del Testo unico

BILANCIO DI PREVISIONE

COMUNE DI PISCINA Città Metropolitana di Torino BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.

COMUNE DI PISCINA Città Metropolitana di Torino BILANCIO DI PREVISIONE 2017-2019 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.

COMUNE DI PUTIGNANO Area metropolitana di Bari

COMUNE DI PUTIGNANO Area metropolitana di Bari RENDICONTO 2014 INTRODUZIONE Il passaggio dalle previsioni di entrata, e dalle previsioni di spesa elaborate con il bilancio previsionale alla verifica rispettivamente

COMUNE DI PUTIGNANO Area metropolitana di Bari RENDICONTO 2014 INTRODUZIONE Il passaggio dalle previsioni di entrata, e dalle previsioni di spesa elaborate con il bilancio previsionale alla verifica rispettivamente

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 PREMESSA

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 PREMESSA La nuova disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario, contabile e programmatico

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016 PREMESSA La nuova disciplina contabile introdotta dal D.lgs 118/2011 ha comportato importanti innovazioni dal punto di vista finanziario, contabile e programmatico

COMUNE DI FELINO. BILANCIO di PREVISIONE

COMUNE DI FELINO BILANCIO di PREVISIONE 2018-2020 1 Dati Introduttivi IL TERRITORIO LE STRUTTURE DATI TERRITORIALI VALORE AL 1 GENNAIO 2018 SUPERFICIE COMPLESSIVA KMQ 38,25 STRADE COMUNALI KM 89,72 RETE

COMUNE DI FELINO BILANCIO di PREVISIONE 2018-2020 1 Dati Introduttivi IL TERRITORIO LE STRUTTURE DATI TERRITORIALI VALORE AL 1 GENNAIO 2018 SUPERFICIE COMPLESSIVA KMQ 38,25 STRADE COMUNALI KM 89,72 RETE

COMUNE DI POZZUOLO DEL FRIULI (Prov. Ud) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI POZZUOLO DEL FRIULI (Prov. Ud) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli

COMUNE DI POZZUOLO DEL FRIULI (Prov. Ud) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO. METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

BILANCIO DI PREVISIONE

COMUNE DI ACQUAVIVA D ISERNIA Provincia di Isernia BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

COMUNE DI ACQUAVIVA D ISERNIA Provincia di Isernia BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del

COMUNE DI MONTEPULCIANO

COMUNE DI MONTEPULCIANO BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede,

COMUNE DI MONTEPULCIANO BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede,

COMUNE DI BRIENZA. Provincia di Potenza NOTA INTEGRATIVA AL

COMUNE DI BRIENZA Provincia di Potenza NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2019 1 Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs.

COMUNE DI BRIENZA Provincia di Potenza NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2019 1 Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs.

strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata

Indice 1. Premessa Nota integrativa al bilancio di previsione 2017 2018-2019 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio e gli equilibri di bilancio 3.1 Entrate e spese ricorrenti

Indice 1. Premessa Nota integrativa al bilancio di previsione 2017 2018-2019 2. Gli strumenti di programmazione 3. Gli stanziamenti del bilancio e gli equilibri di bilancio 3.1 Entrate e spese ricorrenti

COMUNE DI ANDEZENO Città Metropolitana di Torino BILANCIO 2016/2018 NOTA INTEGRATIVA

COMUNE DI ANDEZENO Città Metropolitana di Torino BILANCIO 2016/2018 NOTA INTEGRATIVA Art. 11, comma 5, del Decreto Legislativo 23 giugno 2011, n. 118 lettere: a) CRITERI DI VALUTAZIONE ADOTTATI PER LA

COMUNE DI ANDEZENO Città Metropolitana di Torino BILANCIO 2016/2018 NOTA INTEGRATIVA Art. 11, comma 5, del Decreto Legislativo 23 giugno 2011, n. 118 lettere: a) CRITERI DI VALUTAZIONE ADOTTATI PER LA

Conto Consuntivo esercizio finanziario 2013

Conto Consuntivo esercizio finanziario 2013 Il Rendiconto della gestione degli Enti Locali, comprendente il Conto del Bilancio, il Conto Economico ed il Conto del Patrimonio, va deliberato dall organo

Conto Consuntivo esercizio finanziario 2013 Il Rendiconto della gestione degli Enti Locali, comprendente il Conto del Bilancio, il Conto Economico ed il Conto del Patrimonio, va deliberato dall organo

COMUNE DI CAVA MANARA

COMUNE DI CAVA MANARA IL CONTESTO NORMATIVO IL BILANCIO DEI COMUNI DIFFICOLTA LE NORME SUL BILANCIO DEI COMUNI SONO CAMBIATE 64 volte IN 3 ANNI I COMUNI HANNO SUBITO ALMENO 1 RIFORMA FISCALE L ANNO NEGLI

COMUNE DI CAVA MANARA IL CONTESTO NORMATIVO IL BILANCIO DEI COMUNI DIFFICOLTA LE NORME SUL BILANCIO DEI COMUNI SONO CAMBIATE 64 volte IN 3 ANNI I COMUNI HANNO SUBITO ALMENO 1 RIFORMA FISCALE L ANNO NEGLI

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO PER I SERVIZI INDIVISIBILI TASI

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO PER I SERVIZI INDIVISIBILI TASI approvato con delibera di Consiglio Comunale n 26 del 29.07.2014 1 Regolamento per l istituzione e l applicazione della TASI INDICE

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO PER I SERVIZI INDIVISIBILI TASI approvato con delibera di Consiglio Comunale n 26 del 29.07.2014 1 Regolamento per l istituzione e l applicazione della TASI INDICE