L economia dei sistemi pensionistici

|

|

|

- Rebecca Spina

- 8 anni fa

- Visualizzazioni

Transcript

1 L economia dei sistemi pensionistici Mauro Marè Università della Tuscia e Presidente Mefop Luigi Ballanti Direttore Generale Mefop

2 1 - Demografia ed Economia Importanza demografia per comprendere aspetti fondamentali dello sviluppo dell economia(soprattutto potenzialità di crescita) Effetti demografia su mercato del lavoro, andamento spesa sociale (pensioni, sanità, assistenza), suo costo e sostenibilità, ma anche su trasporti, scuola, beni di consumo, ecc. Le politiche di welfare (pubbliche e/o private) deve affrontare diversi tipi di rischio: Rischio economico, finanziario, demografico, politico 2

deve affrontare diversi tipi di rischio: Rischio economico,")

3 1 - L invecchiamento della popolazione L invecchiamento della popolazione nei paesi OCSE è la sfida cruciale per i sistemi previdenziali e di welfare I dati sono preoccupanti (tavole seg.) Working Group on Aging (EU)

4 Fonte: Commissione Europea (2011)

5 Fonte: Commissione Europea (2011)

6 Fonte: Commissione Europea (2011)

7

8 Piramidi demografiche EU27 e Area Euro ( ) Fonte: Commissione Europea (2011)

Fonte:")

9 Le previsioni ISTAT per l Italia ( a dicembre 2011 ) Abitanti 61 milioni Saldo naturale -11,5 milioni Saldo migratorio 12 milioni Età media 43,5 49,7 % popolazione >=65 anni 20,3 32 % popolazione <=14 anni 14 12,7 % popolazione lavorativa 65,7 54,7 Old age dep.ratio 30,9 59,7

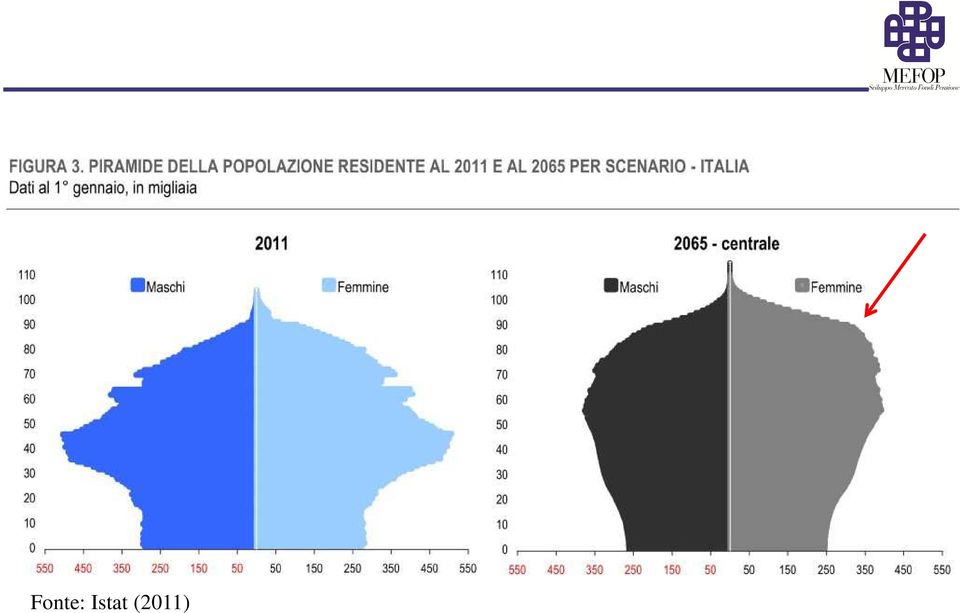

10 Fonte: Istat (2011)

11 Popolazione in età da lavoro in milioni e variazione percentuale Fonte: Commissione Europea (2011)

12 Popolazione con 65 anni e più in milioni e variazione percentuale Fonte: Commissione Europea (2011)

13 Popolazione con 80 anni e più in milioni e variazione percentuale Fonte: Commissione Europea (2011)

14

15 Fonte: Commissione Europea (2011)

16

17

18 2 I fattori cruciali per pensioni e welfare a. Aging: rende sistemi di welfare non sostenibili: che fare? Chi paga? quali riforme? b. Immigrazione: è una risorsa ma oltre ai benefici fiscali di breve periodo, anche effetti lungo periodo(costi? sicurezza?) c. Fare presto: le riforme nei paesi UE vanno fatte subito; dopo il 2020 potrebbe essere troppo tardi!(elettore mediano) d. Costo riforme e sua ripartizione tra le coorti: ovvero rischio di un conflitto tra generazioni inevitabile, ma forse vi sono soluzioni per ammorbidirlo.

19 2 I fattori cruciali: ripartizione vs. capitalizzazione Sistema a ripartizione: risorse per i sistemi di welfare (pensioni, sanità, ecc.) sono prelevate sugli attivi Se si riduce drammaticamente numero attivi (occupati) risorse si riducono inevitabilmente: chi paga?? Inoltre aumenta di molto numero anziani, che vivono molto di più!!! Ancora: Chi paga?? Inevitabile chiedere a tutti un contributo (es. capitalizzazione, oppure imposte sui consumi)

20 2 I fattori cruciali: l invecchiamento La base imponibile/potenziale di finanziamento (retribuzioni/pil) dei sistemi di welfare si ridurrà drammaticamente! L indice di dipendenza degli anziani si raddopierà, dobbiamo prendere scelte difficili

21 2 Old age dependency ratio e variazione percentuale Fonte: Commissione Europea (2011)

22 Fonte: Commissione Europea (2011) EA: Area Euro

23 2 -Total age dependency ratio e variazione percentuale Fonte: Commissione Europea (2011)

24

25

26

27 Tavola 7 Peaks in public pension expenditure as a share of GDP Country Starting year 2004 Peak year Value BE 10, ,7 CZ 8, ,0 DK 9, ,5 DE 11, ,1 EE 6, ,7 GR ES 8, ,2 FR 12, ,0 IE 4, ,1 IT 14, ,9 CY 6, ,8 LV 6, ,8 LT 6, ,6 LU 10, ,7 HU 10, ,1 MT 7, ,2 NL 7, ,7 AT 13, ,1 PL 13, ,9 PT 11, ,8 SI 11, ,3 SK 7, ,0 FI 10, ,1 SE 10, ,6 UK 6, ,6 EU15 1) 10, ,0 EU10 10, ,1 EU12 1) 11, ,3

28

29

30

31

32 3 - Spesa pubblica per pensioni in rapporto al Pil Fonte: Ragioneria Generale dello Stato (2011)

33

34

35

36

37

38

39 4 I fattori cruciali: invecchiamento e sostenibilità Nel 2060, indice di dipendenza anziani(ue27) dal 26% al 52.5%: da 4 persone in età lavorativa per 1 anziano a 2 persone per 1 anziano 4 attivi pagano 250 valore pensione pensionato , 2 attivi pagheranno pensionato riceverà una pensione di 500 oppure 2 attivi pagheranno pensionato riceverà una pensione di 1.000

40

41 fare presto: aspettare riduce possibilità riforme. grafico decisivo, ci dice alcune cose: Abbiamo una window of opportunity per riforme strutturali che si ridurrà a partire dal 2018 Nel 2012 working age population comincia a ridursi (si ridurrà del 16%entro2050,cioè50mil.circa) Nel 2018 inizia a ridursi anche l occupazione (circa 30 mil. tra )

42 5 Sintesi previsioni per Italia Italia paese con scenari demografici/economici peggiori tasso fecondità più basso e aspettative di vita più elevate più elevata riduzione working-age population Tasso dipendenza più elevato (eccezione ES) da 30% al 57% nel 2060 Crescita Pil/reddito molto modesta!!! senza riforme strutturali Livello dei benefici (replacement rate e benefit ratio) molto basso Spesa aumenta poco (+ 0,2/0,3 %) nel 2040, per riforme già fatte

43 L economia dei sistemi pensionistici Mauro Marè Università della Tuscia e Presidente Mefop Luigi Ballanti Direttore Generale Mefop

44 6 Il sistema pensionistico italiano Basato su 3 pilastri: 1 pilastro Pubblico, obbligatorio e a ripartizione 2 pilastro Privato, volontario e a capitalizzazione 3 pilastro Privato, volontario, a capitalizzazione e adesione individuale

45 6 Il sistema pensionistico italiano 1 pilastro Pubblico e obbligatorio A ripartizione: gli attivi finanziano le prestazioni dei pensionati(patto generazionale) Prestazioni erogate: In base al reddito( earnings related, retributivo) In base ai contributi ( contribution related, contributivo) Prima miste, adesso tutti contributivo

46 6 Il sistema pensionistico italiano 2 pilastro Privato, volontario, fondi ad adesione collettiva e individuale(fpc, Fpp, Fpa, Pip) A capitalizzazione: ciascuno finanzia la propria pensione (no scambio generazionale, rafforzamento diritti proprietà) 3 pilastro Privato, volontario, fondi ad adesione esclusivamente individuale(fpa e Pip) A capitalizzazione

47 6 I possibili sistemi pensionistici Metodo di calcolo della pensione Retributivo Contributivo Ripartizione 1 2 regime prima 1995 dopo 1995 Metodo di finanziamento Capitalizzazione 3 4 Fondi pensione

48 6 Le riforme pensionistiche: I e II pilastro Amato(1992): Nuovi criteri per il calcolo della pensione Abolizione dell indicizzazione al salario reale Allungamento del periodo di riferimento per il calcolo della pensione Amato(1993): D. Lgs 124/1993 Definizione organica (regolamentazione) della previdenza complementare

49 6 Le riforme pensionistiche: I e II pilastro Dini(1995) Abolizione metodo retributivo, calcolo pensione basato su metodo contributivo Equivalenza attuariale tra contributi e prestazioni Revisione decennale dei coefficienti di trasformazione del montante in rendita Uniformazione dei vari schemi pensionistici Ma transizione lunghissima Prodi(1997) Rafforzamento del processo di uniformazione degli schemi pensionistici

50 6 Le riforme pensionistiche: I e II pilastro Maroni(2004): Nuovi requisiti anagrafici di pensionamento e scalone L età di pensionamento sarebbe dovuta aumentare da 58 a 62 anni con la seguente progressione: - Dal1/1/2008:60anni+35annidicontributi - Dal1/1/2010: Dal1/1/2014:62 +35

51 6 Le riforme pensionistiche: I e II pilastro Maroni (2005): Riforma della previdenza complementare (D. Lgs. 252/05) Adesione Tfr e Silenzio-assenso Comparto garantito per accogliere il TFR dei lavoratori silenti FondInps Parificazione delle forme pensionistiche Portabilità condizionata del TFR Prodi(2006) - Anticipo di un anno, al 01/01/2007, dell entrata in vigore del D.Lgs. 252/05 su previdenza complementare - Previsione del Fondo Tesoreria presso l INPS

52 6 Le riforme pensionistiche: I e II pilastro Damiano(2007): Nuovi requisiti anagrafici Sistema delle quote - Abolizione scalone Maroni, adozione delle quote - Fino al 31/12/2010: 59 anni + 36 anni di contributi (QUOTA 95) :60anni+36annidicontributi(QUOTA96) - Dal2013:61anni+36annidicontributi(QUOTA97) - Aggiornamento triennale e automatico dei coefficienti di trasformazione decollo previdenza complementare

53 6 Le riforme pensionistiche: I e II pilastro L. 122/2010(Sacconi) - Aggiornamento automatico età di pensionamento in base alla speranza di vita - Finestre flessibili - 12 mesi per i lavoratori dipendenti, 18 mesi per i lavoratori autonomi - Allineamento tra adeguamento dei requisiti di età anagrafica e coefficienti di trasformazione nel regime contributivo

54 6 Le riforme pensionistiche: I e II pilastro L. 111 luglio 2011 e L. 138 agosto 2011(Sacconi-Tremonti) - Nuove finestre di uscita - Ulteriori 3 mesi per chi va in pensione con 40 anni di contributi - Anticipo al 2013 (no 2019) dell allineamento tra adeguamento dei requisiti anagrafici e coefficienti di trasformazione nel regime contributivo - Pareggio dell età di pensionamento tra uomini e donne - Per le donne, adeguamento del requisito anagrafico ai fini della pensione di vecchiaia a 65 anni.

55 6 Le riforme pensionistiche: I e II pilastro Riforma Fornero(d.l. salva Italia dicembre 2011) - Estensione del metodo contributivo a tutti i lavoratori - Dal 1 gennaio 2012 introduzione del metodo contributivo pro-rata anche per il lavoratori che al 31 dicembre 1995 avevano maturato più di 18 anni di anzianità contributiva - Abolizione delle finestre mobili(incorporate nei requisiti) - Nuovi requisiti di accesso pensione di vecchiaia - Entroil2018adeguamentoa66anni(conunminimodi20 anni di anzianità contributiva) ai fini della pensione di vecchiaiapergliuomini(pubblicoeprivato)eperledonne del settore pubblico

56 6 Le riforme pensionistiche: I e II pilastro Riforma Fornero(d.l. salva Italia dicembre 2011) - Nuova pensione anticipata(eliminate le pensioni di anzianità) - Nuovi requisiti(con penalizzazione se età inferiore a 62 anni): - 42annie1mesepergliuomini(aregime,dal2014,42anni+3 mesi) - 41annie1meseperledonne(aregime,dal2014,41anni+3 mesi) - Pericontributivipuripossibileuscitatra63e70anni(sepensione superiore a un minimo) - Dal 2019 revisione biennale dei coefficienti di trasformazione e dei requisiti anagrafici di accesso alla pensione (adeguamento speranza di vita), oltre che dei limiti contributivi per la pensione anticipata

57 Tav. 1: 'canali' di accesso al pensionamento secondo l'art. 24 della L. 214/2011 al netto degli adeguamenti alla speranza di vita possibili nel 2016 e nel 2018 categorie regimi canali requisiti età 63 e < 66 63,25 e < 66,25 63,25 e < 66,25 63,25 e < 66,25 63,25 e < 66,25 pubblici ; dipendenti del settore privato maschi ; autonomi maschi dipendenti del settore privato femmine contributivo misto contributivo misto 1 canale (1) 2 canale (2) 3 canale (2) 4 canale (1) anzianità 5 canale 6 canale (3) anzianità 1 canale (1) 2 canale (2) 3 canale (2) anzianità a 20 a 20 a 20 a 20 a 20 importo minimo 2,8 x a.s ,8 x max (a.s. corrente ; a.s.2012 indicizzato al PIL) 2,8 x max (a.s. corrente ; a.s.2012 indicizzato al PIL) 2,8 x max (a.s. corrente ; a.s.2012 indicizzato al PIL) 2,8 x max (a.s. corrente ; a.s.2012 indicizzato al PIL) età 66 e < 70 66,25 e < 70,25 66,25 e < 70,25 66,25 e < 70,25 66,25 e < 70,25 anzianità a 20 a 20 a 20 a 20 a 20 importo minimo 1,5 x a.s ,5 x Max (a.s. corrente ; a.s indicizzato al PIL) 1,5 x Max (a.s. corrente ; a.s indicizzato al PIL) 1,5 x Max (a.s. corrente ; a.s ,5 x Max (a.s. corrente ; a.s indicizzato al PIL) indicizzato al PIL) età 70 70,25 70,25 70,25 70,25 anzianità a 5 a 5 a 5 a 5 a 5 maschi 42,08 42,42 42,5 42,5 42,5 femmine 41,08 41,42 41,5 41,5 41,5 età 66 e < 70 66,25 e < 70,25 66,25 e < 70,25 66,25 e < 70,25 66,25 e < 70,25 anzianità a 20 a 20 a 20 a 20 a 20 età maschi 42,08 42,42 42,5 42,5 42,5 femmine 41,08 41,42 41,5 41,5 41,5 63,25 e < 63,67 63,25 e < 65,25 63,25 e < 66,25 anzianità a 20 a 20 a 20 canale 'operativo' dal ,8 x max (a.s. corrente ; a.s ,8 x max (a.s. corrente ; a.s ,8 x max (a.s. corrente ; a.s.2012 importo minimo indicizzato al PIL) indicizzato al PIL) indicizzato al PIL) età 62 e < 70 62,5 e < 70,25 64 e < 70,25 65,5 e < 70,25 66,5 e < 70,25 anzianità a 20 a 20 a 20 a 20 a 20 importo minimo 1,5 x a.s ,5 x Max (a.s. corrente ; a.s indicizzato al PIL) 1,5 x Max (a.s. corrente ; a.s indicizzato al PIL) 1,5 x Max (a.s. corrente ; a.s ,5 x Max (a.s. corrente ; a.s indicizzato al PIL) indicizzato al PIL) età 70 70,25 70,25 70,25 70,25 anzianità a 5 a 5 a 5 a 5 a 5 4 canale (1) anzianità 41,08 41,42 41,5 41,5 41,5 5 canale età 62 e < 70 62,5 e < 70,25 64 e < 70,25 65,5 e < 70,25 66,5 e < 70,25 anzianità a 20 a 20 a 20 a 20 a 20 6 canale (3) anzianità 41,08 41,42 41,5 41,5 41,5 1 canale (1) età 63 e < 63,67 63,25 e < 63,67 63,25 e < 64,67 63,25 e < 65,67 63,25 e < 66,25 anzianità a 20 a 20 a 20 a 20 a 20 importo minimo 2,8 x a.s ,8 x max (a.s. corrente ; a.s.2012 indicizzato al PIL) 2,8 x max (a.s. corrente ; a.s.2012 indicizzato al PIL) 2,8 x max (a.s. corrente ; a.s.2012 indicizzato al PIL) 2,8 x max (a.s. corrente ; a.s.2012 indicizzato al PIL) autonomi femmine contributivo misto 2 canale (2) 3 canale (2) età 63,5 e < e < 70,25 65 e < 70,25 66 e < 70,25 66,5 e < 70,25 anzianità a 20 a 20 a 20 a 20 a 20 importo minimo 1,5 x a.s ,5 x Max (a.s. corrente ; a.s indicizzato al PIL) 1,5 x Max (a.s. corrente ; a.s indicizzato al PIL) 1,5 x Max (a.s. corrente ; a.s ,5 x Max (a.s. corrente ; a.s indicizzato al PIL) indicizzato al PIL) età 70 70,25 70,25 70,25 70,25 anzianità a 5 a 5 a 5 a 5 a 5 4 canale (1) anzianità 41,08 41,42 41,5 41,5 41,5 5 canale età 63,5 e < e < 70,25 65 e < 70,25 66 e < 70,25 66,5 e < 70,25 anzianità a 20 a 20 a 20 a 20 a 20 6 canale (3) anzianità 41,08 41,42 41,5 41,5 41,5 Legenda - Lavoratori misti = che hanno iniziato a contribuire entro il 1995 ed hanno quindi titolo a una pensione in parte retributiva e in parte contributiva. - Lavoratori contributivi = che hanno iniziato a contribuire dopo il 1995 e hanno quindi titolo a una pensione interamente contributiva - a.s. = assegno sociale Note (1) Nel linguaggio dell'art. 24, ii canali 1 e 4 configurano la 'pensione di vecchiaia anticipata' (2) Nel linguaggio dell'art. 24, ii canali 2 e 3 configurano la 'pensione di vecchiaia' (3) Per chi va in pensione prima di 62 anni, la quota retributiva del trattamento è abbattuta dell'1% per ciascuno dei primi due anni di anticipo e del 2% per ogni ulteriore anno.

58

59 7 I numeri della previdenza pubblica Fonte: Inps (2012)

60 7 I numeri della previdenza pubblica Fonte: Inps (2012)

61 8 I numeri del secondo pilastro Adesioni Fonte: Covip (2013) Dic 2013 (1) Set 2013 (1) Giu 2013 (1) Mar 2013 (1) Dic 2012 var.% Dic13/ Dic12 Fondi pensione negoziali ,0 di cui: LDSP ,5 Fondi pensione aperti ,7 di cui: LDSP (2) ,4 PIP nuovi ,4 di cui: LDSP (2) ,4 PIP vecchi di cui: LDSP (2) Fondi pensione preesistenti di cui: LDSP Totale iscritti (3) ,8 di cui: LDSP (3) ,9 Adesioni stabili (lieve diminuzione Fpn, aumento Fpa) con eccezione PIP + 20%

62 8 I numeri del secondo pilastro Patrimonio (mln euro) La previdenza complementare in Italia. Risorse destinate alle prestazioni. (1) (dati di fine periodo; dati provvisori per il 2013; importi in milioni di euro) Tav. 2 Dic 2013 (2) Set 2013 (2) Giu 2013 (2) Mar 2013 (2) Dic 2012 var. % Dic13/ Dic12 Fondi pensione negoziali ,3 Fondi pensione aperti ,7 PIP nuovi ,6 PIP vecchi Fondi pensione preesistenti Totale Risorse D.P. (3) ,4 (1) Le risorse complessivamente destinate alle prestazioni comprendono: l attivo netto destinato alle prestazioni (ANDP) per i fondi negoziali e aperti e per i fondi preesistenti dotati di soggettività giuridica; i patrimoni di destinazione ovvero le riserve matematiche per i fondi preesistenti privi di soggettività giuridica; le riserve matematiche costituite a favore degli iscritti presso le imprese di assicurazione per i fondi preesistenti gestiti tramite polizze assicurative; le riserve matematiche per i PIP di tipo tradizionale e il valore delle quote in essere per i PIP di tipo unit linked. (2) Per i PIP vecchi e i fondi pensione preesistenti non si dispone di rilevazioni in corso d anno. I dati sono pertanto basati su quelli della fine dell anno precedente. Per i PIP nuovi i dati del 2013 delle gestioni separate (ramo I) sono stimati. Fonte: Covip (2013)

63 8 I numeri del secondo pilastro Tassi di adesioni al 31/12/2012 Fonte: Covip (2013)

64 8 Gli asset gestiti A fine dicembre 2013, l Andp complessivamente gestito dai Fp supera i 113 miliardi di euro Il rapporto Andp/Pil ha quasi raggiunto il 6% Se si considera anche il patrimonio delle Casse di previdenza, il rapporto raggiunge l 8,5% circa

65 8 Gli asset gestiti Fonte: Covip (2013)

66 8.1 L asset allocation dei Fp italiani (fine 2012) Fonte: Covip (2013)

67 8.2 Esposizione azionaria effettiva (fine 2012) L effettiva esposizione azionaria è stata calcolata considerando, oltre all investimento diretto in titoli di capitale, anche gli investimenti indiretti effettuati tramite Oicr e l esposizione attraverso strumenti finanziari derivati. Fpc Fpa Fpp Pip nuovi Totale Fp Effettiva esposizione azionaria 23,2 41,1 16,6 18,8 22,6 Fonte: Covip

68 8.2 Investimento in private equity ancora limitato Allocazione tradizionale delle risorse nel caso dei Fp di nuova istituzione(azioni, obbligazioni e liquidità) Allocazione anche in asset alternativi nel caso dei Fpp L incidenza del private equity sul patrimonio dei fondi pensione preesistenti alla fine del 2010 è pari rispettivamente allo 0,11*% (*Fonte: Prometeia Advisor Sim, copertura del campione pari al 70% del patrimonio complessivamente gestito dai Fpp) 26

69 8.3 I confronti internazionali Rapporto Andp/Pil anno 2012 Fonte: Ocse (2013)

70 8.3 I confronti internazionali Rendimenti reali medi Fonte: Ocse (2013)

71 8.3 I confronti internazionali Distribuzione geografica dell Andp Fonte: Ocse (2013)

72 9 In sintesi la situazione italiana L Italia ha fatto molto, riforme numerose e molto importanti Sistema adesso è stabile e sostenibile In particolare, forte incremento dell età di pensionamento - Meccanismi automatici per adeguare: coefficienti di trasformazione ed età di pensionamento(speranza di vita) - Secondo pilastro diversifica e riduce rischio politico Sviluppo previdenza complementare va completato - Tassidiadesioneamacchiadileopardo(es. piccoleimpresee settori(es. dipendenti pubblici) - Rafforzare informazione e semplificare meccanismi di adesione

73 9 Ma. C èancoramoltodafare aging della popolazione è la sfida decisiva per sistemi previdenziali e di welfare dei paesi OCSE I dati sono preoccupanti

74 9 Il caso italiano Abbiamo la forza politica per redistribuire in modo più equo il costo dell aggiustamento? Gli anziani saranno disponibili a pagare in parte per i propri figli? Troppoaipadriepocoaifigli? Oppure dobbiamo prepararci a un conflitto tra le generazioni. di cui già si intravedono i sintomi.

75 10 -Aging e pensioni Le risorse per finanziare i sistemi di sicurezza sociale si contrarranno: Come fronteggiare questa situazione? 4 possibili soluzioni

76 4 possibili soluzioni a) Aumento della popolazione attiva: sì, ma come? Possibile ruolo dell immigrazione (ma possibili ricadute negative) b) Aumento della produttività: sì, ma come? Investendo in formazione e capitale umano (scuola, università, ricerca) c) Riforma dei sistemi di welfare, aumento età pensionabile, riduzione dei requisiti di accesso alla pensione (generosità prestazioni), cofinanziamento sanità, ecc. d) Capitale fisico: risparmio con i fondi pensione

77 11 - Pensioni e elettore mediano L età del median voter passerà da 44 (2005) a circa 55 anni (2060) (EU 15) Passeremo da una never-ending reform alla fine della riforma? Il potere, economico, politico, elettorale dei pensionati spingerà verso l alto la spesa pensionistica a spese della working population? Si delinea un conflitto tra le generazioni rilevante, difficile da evitare

78 11 - Elettore mediano

79 12 -La political economy e l etica del sistema pensionistico FP/sistemi a capitalizzazione: non c è un esplicita redistribuzione tra le generazioni. Legame diretto contributi versati, rendimenti, proprietà anche se c è rischio finanziario! Sistema PAYGO: nessun asset finanziario per pagare prestazioni, che avviene con un esplicita redistribuzione intergenerazionale (contributi su attivi) Entitlements (benefici) sono essenzialmente impliciti!!

80 12 -La political economy e l etica Il risultato finale (political economy equilibrium) è determinato dalla forza relativa di chi guadagna e chi perde da crescita spesa sociale e pensionistica Risultato finale dipende 2 forze che si compensano, dalla forza relativa dei due giocatori Sicuramente assisteremo al conflitto tra una o più generazioni

81 13 -Fondi pensione e conflitto tra le generazioni Esiste una way out(emergency exit) da questo political game? Fondi Pensione (sistemi a capitalizzazione) spezzano e interrompono la catena del gioco tra contribuenti netti (lavoratori) e beneficiari (pensionati) Accumulazione reale (e personale) riduce il rischio politico e lega le mani ai futuri governi.

82 13 Fondi pensione e conflitto tra le generazioni Con l accumulazione reale, che si realizza con i FP, le risorse risparmiate sono sottratte al gioco politico FP riducono il rischio politico che deriva dal gioco elettorale FP sono uno strumento potente per proteggere la working-age population (giovano e attivi vs. anziani e pensionati)!!

83 14 - L etica e il conflitto tra generazioni Modelli o riforme parlano di patto intergenerazionale, di contratto tra generazioni Patto pensionistico è invece esempio di contratto incompleto, asimmetrico, firmato solo da una parte Una parte(giovani, attivi, non nati) non ha firmato nessun patto!!

84 14 - L etica e il conflitto tra generazioni Costruire diritti formali, scrivere su un pezzo di carta i diritti acquisiti non assicura niente! La domanda cruciale è: è possibile l equità tra le generazioni? È credibile l altruismo verso giovani o generazioni ancora non nate? Equità intergenerazionale difficile da realizzare

85 14 - L etica e il conflitto tra generazioni Generazioni purtroppo tendono ad essere egoiste. Altruismo attuali generazioni verso quelle future è un illusione? Serve l azione collettiva, forme di intervento pubblico che migliorino l equità e la redistribuzione tra le generazioni

86 14 - L etica e il conflitto tra generazioni 2 Ragioni cruciali per sviluppare PC: a) natura etica: permettere l interruzione del beggar-thyneighbour generazionale b) rafforzare diritti di proprietà su risorse pensionistiche e limitare rischio politico

87 15 - Conclusioni Ma poiché si è commesso l errore di dare inizio al pagamento delle pensioni in età troppo bassa; e poiché il costo di esse tra i 55 e i 60 anni è assai più grande di quello tra i 60 e i 65 e quello tra i 60 e i 65 dell onere all età tra i 65 e i 70, si annuncia sull orizzonte quello chesaràilnuovoproblemasocialedeltempodopoil1970[!] Fra 10 anni si presenterà il problema destinato presto a giganteggiare: gli uomini [donne] in età lavorativa fra i 21 e i 65 anni vorranno ancora durare la fatica di lavorare, oltre che per produrre i beni destinati al proprio consumo, anche a produrre quelli consumati dai giovani e dagli anziani? Non chiederanno essi che costoro provvedano anch essi in parte, nei limiti della loro capacità di lavoro, non del tutto venuta meno, al proprio sostentamento? (Luigi Einaudi, L età pensionabile, in Le prediche della domenica, 1961)

L economia e l etica dei sistemi pensionistici. Mauro Marè Mefop

L economia e l etica dei sistemi pensionistici Mauro Marè Mefop 1 Il sistema pensionistico italiano Basato su 3 pilastri: 1 pilastro Pubblico, obbligatorio e a ripartizione 2 pilastro Privato, volontario

L economia e l etica dei sistemi pensionistici Mauro Marè Mefop 1 Il sistema pensionistico italiano Basato su 3 pilastri: 1 pilastro Pubblico, obbligatorio e a ripartizione 2 pilastro Privato, volontario

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

Bisogn0 di gestione dei rischi puri. Assicurazione previdenza

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

COVIP Commissione di Vigilanza sui Fondi Pensione

COVIP Commissione di Vigilanza sui Fondi Pensione AUDIZIONE COVIP (Presidente facente funzione dott. Bruno Mangiatordi) TAVOLE STATISTICHE Indagine conoscitiva sulla crisi finanziaria internazionale e

COVIP Commissione di Vigilanza sui Fondi Pensione AUDIZIONE COVIP (Presidente facente funzione dott. Bruno Mangiatordi) TAVOLE STATISTICHE Indagine conoscitiva sulla crisi finanziaria internazionale e

* Evoluzione della. previdenza complementare nel mutato scenario previdenziale obbligatorio

* Evoluzione della previdenza complementare nel mutato scenario previdenziale obbligatorio * La pensione pubblica *La previdenza complementare *I numeri della previdenza complementare in Italia *Le questioni

* Evoluzione della previdenza complementare nel mutato scenario previdenziale obbligatorio * La pensione pubblica *La previdenza complementare *I numeri della previdenza complementare in Italia *Le questioni

Il sistema pensionistico

Il sistema pensionistico Integrazione al libro di testo Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione attiva a favore di chi:

Il sistema pensionistico Integrazione al libro di testo Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione attiva a favore di chi:

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011. Mologni Enzo

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti. Dott. Matteo Robustelli

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

La riforma delle pensioni

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

Evoluzione della previdenza pubblica

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

L EQUILIBRIO DEI CONTI DI LUNGO PERIODO DEL SISTEMA PREVIDENZIALE DI INARCASSA. Allegati. Ufficio Studi e Ricerche

L EQUILIBRIO DEI CONTI DI LUNGO PERIODO DEL SISTEMA PREVIDENZIALE DI INARCASSA Allegati 9-10 febbraio 2012 Savona, 20 maggio 2011 Indice Allegati 1. Metodi di calcolo della pensione a confronto 2. Il pro-rata

L EQUILIBRIO DEI CONTI DI LUNGO PERIODO DEL SISTEMA PREVIDENZIALE DI INARCASSA Allegati 9-10 febbraio 2012 Savona, 20 maggio 2011 Indice Allegati 1. Metodi di calcolo della pensione a confronto 2. Il pro-rata

Dottor Domenico Comegna. Membro del consiglio di Indirizzo e vigilanza dell INPDAP

Dottor Domenico Comegna Membro del consiglio di Indirizzo e vigilanza dell INPDAP La previdenza in Italia: fattori di crisi del sistema I fattori che hanno determinato l intervento normativo, attuatosi

Dottor Domenico Comegna Membro del consiglio di Indirizzo e vigilanza dell INPDAP La previdenza in Italia: fattori di crisi del sistema I fattori che hanno determinato l intervento normativo, attuatosi

Lezione 8.2 LE PENSIONI: LE RIFORME DEGLI ANNI 90

Lezione 8.2 LE PENSIONI: LE RIFORME DEGLI ANNI 90 SdW SISTEMI DI WELFARE (P. Silvestri, 2014-15) 1 La riforma del sistema pensionistico: una lunga storia Riforma Amato (1993) Riforma Dini (1995) Sistema

Lezione 8.2 LE PENSIONI: LE RIFORME DEGLI ANNI 90 SdW SISTEMI DI WELFARE (P. Silvestri, 2014-15) 1 La riforma del sistema pensionistico: una lunga storia Riforma Amato (1993) Riforma Dini (1995) Sistema

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Il ruolo dell'industria. della previdenza

Il ruolo dell'industria assicurativa nello sviluppo della previdenza La sfida del sistema previdenziale italiano: necessità di adeguare il regime pensionistico alle dinamiche sociali ed economiche in atto

Il ruolo dell'industria assicurativa nello sviluppo della previdenza La sfida del sistema previdenziale italiano: necessità di adeguare il regime pensionistico alle dinamiche sociali ed economiche in atto

LA RIFORMA DELLE PENSIONI: ISTRUZIONI PER L'USO

LA RIFORMA DELLE PENSIONI: ISTRUZIONI PER L'USO D.L. 201/2011 Il D.L. 201/2011, convertito nella L. 214/2011 (nota come Riforma delle pensioni), ha modificato in modo radicale il sistema previdenziale

LA RIFORMA DELLE PENSIONI: ISTRUZIONI PER L'USO D.L. 201/2011 Il D.L. 201/2011, convertito nella L. 214/2011 (nota come Riforma delle pensioni), ha modificato in modo radicale il sistema previdenziale

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La Riforma Amato 92. Innalzamento età implica riduzione TIR per nuove generazioni. Le Riforme: Amato 92

La Riforma Amato 92 Riforma Amato. Sistema Retributivo. Restrizioni su età, e su indicizzazione pensioni. Grava su nuove generazioni perché (I) scarica su di esse i rischi demografici, (II) È applicata

La Riforma Amato 92 Riforma Amato. Sistema Retributivo. Restrizioni su età, e su indicizzazione pensioni. Grava su nuove generazioni perché (I) scarica su di esse i rischi demografici, (II) È applicata

La riforma delle pensioni. Obiettivi e strumenti Nuove regole Misure temporanee

La riforma delle pensioni Obiettivi e strumenti Nuove regole Misure temporanee Obiettivi Strumenti 2 Obiettivi e strumenti della riforma sostenibilità I REQUISITI DI PENSIONAMENTO SONO LEGATI ALLA LONGEVITA'

La riforma delle pensioni Obiettivi e strumenti Nuove regole Misure temporanee Obiettivi Strumenti 2 Obiettivi e strumenti della riforma sostenibilità I REQUISITI DI PENSIONAMENTO SONO LEGATI ALLA LONGEVITA'

LE PENSIONI CONTENUTO DELLA LEZIONE. (Seconda parte) ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI

ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI") CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

Piramide società. Rapporto attivi/non attivi

C era una volta. Le pensioni ieri ed oggi Dalla riforma Amato a Monti. I fondamentali della previdenza Piramide società Spesa Protezione sociale Speranza di vita Rapporto attivi/non attivi L invecchiamento

C era una volta. Le pensioni ieri ed oggi Dalla riforma Amato a Monti. I fondamentali della previdenza Piramide società Spesa Protezione sociale Speranza di vita Rapporto attivi/non attivi L invecchiamento

PATRONATO INCA CGIL Lombardia. Patronato INCA CGIL Lombardia

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza

X Congresso Nazionale Attuari L Attuario: una professione in evoluzione al servizio della società Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza 5-7 giugno 2013 Roma -

X Congresso Nazionale Attuari L Attuario: una professione in evoluzione al servizio della società Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza 5-7 giugno 2013 Roma -

Il nuovo sistema previdenziale dei Consulenti del Lavoro

ENPACL Ente Nazionale di Previdenza e Assistenza per i Consulenti del Lavoro Il nuovo sistema previdenziale dei Consulenti del Lavoro Ipotesi di riforma Aprile 2012 Articolo 38 della Costituzione italiana

ENPACL Ente Nazionale di Previdenza e Assistenza per i Consulenti del Lavoro Il nuovo sistema previdenziale dei Consulenti del Lavoro Ipotesi di riforma Aprile 2012 Articolo 38 della Costituzione italiana

I SISTEMI PREVIDENZIALI

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

CAREFIN Centre for Applied Research in Finance. Fondi Pensione: stato dell arte. Sergio Paci

Fondi Pensione: stato dell arte Sergio Paci 28 Novembre 2013 La previdenza complementare: I punti da considerare Validità del modello a due pilastri complementari Luci e ombre della previdenza complementare

Fondi Pensione: stato dell arte Sergio Paci 28 Novembre 2013 La previdenza complementare: I punti da considerare Validità del modello a due pilastri complementari Luci e ombre della previdenza complementare

Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) INCA-CGIL MILANO Formazione

INCA-CGIL MILANO Formazione") Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) L organizzazione del primo pilastro Interventi legislativi: Decreto legislativo n.

Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) L organizzazione del primo pilastro Interventi legislativi: Decreto legislativo n.

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

L applicazione generalizzata del metodo contributivo: problematiche tecnico attuariali

FONPREVIDENZA Associazione Italiana per la Previdenza e Assistenza Complementare Fondazione di Studi per la Previdenza e l Assistenza Complementare La nuova riforma delle pensioni: analisi e Prospettive

FONPREVIDENZA Associazione Italiana per la Previdenza e Assistenza Complementare Fondazione di Studi per la Previdenza e l Assistenza Complementare La nuova riforma delle pensioni: analisi e Prospettive

Art. 38, comma 2, Costituzione: I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di

Le pensioni Art. 38, comma 2, Costituzione: I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia,

Le pensioni Art. 38, comma 2, Costituzione: I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia,

Fondo pensione Sirio

Fondo pensione Sirio 2 È necessario un secondo pilastro Pensionistico? Come funziona la previdenza Tipologia di lavoratori e Enti di previdenza INPS 3 Gli anni turbolenti della previdenza in Italia A partire

Fondo pensione Sirio 2 È necessario un secondo pilastro Pensionistico? Come funziona la previdenza Tipologia di lavoratori e Enti di previdenza INPS 3 Gli anni turbolenti della previdenza in Italia A partire

Formazione Laborfonds

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

TASSO DI SOSTITUZIONE

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

Sistema previdenziale. Generalità sul sistema italiano. Corso di Scienza delle Finanze

Corso di Scienza delle Finanze Sistema previdenziale 1 Generalità sul sistema italiano Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione

Corso di Scienza delle Finanze Sistema previdenziale 1 Generalità sul sistema italiano Il sistema pensionistico è un meccanismo redistributivo che trasferisce risorse correntemente prodotte dalla popolazione

aderente a ICEM ITGLWF EMCEF ETUF TCL

aderente a ICEM ITGLWF EMCEF ETUF TCL LA PREVIDENZA dopo la RIFORMA MONTI in pillole I SISTEMI PENSIONISTICI VIGENTI Il sistema contributivo Soggetti assicurati dall 1.1.96. Il sistema misto Soggetti con

aderente a ICEM ITGLWF EMCEF ETUF TCL LA PREVIDENZA dopo la RIFORMA MONTI in pillole I SISTEMI PENSIONISTICI VIGENTI Il sistema contributivo Soggetti assicurati dall 1.1.96. Il sistema misto Soggetti con

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Gorizia, 21 ottobre 2014

Gorizia, 21 ottobre 2014 1 «L avvocato, sin da giovane, deve essere consapevole della suo c.d. percorso previdenziale, allo scopo non solo di sfruttare appieno le opportunità offerte, ma anche -eventualmente-

Gorizia, 21 ottobre 2014 1 «L avvocato, sin da giovane, deve essere consapevole della suo c.d. percorso previdenziale, allo scopo non solo di sfruttare appieno le opportunità offerte, ma anche -eventualmente-

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

Studio di un progetto di welfare integrativo

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

Il calcolo della pensione INPS e il Sistema Previdenziale in Italia

La Previdenza Sociale in Italia Il calcolo della pensione INPS e il Sistema Previdenziale in Italia BBF&Partners, Servizi per la Gestione delle Risorse Umane 1 2 L Assicurazione Previdenziale Obbligatoria

La Previdenza Sociale in Italia Il calcolo della pensione INPS e il Sistema Previdenziale in Italia BBF&Partners, Servizi per la Gestione delle Risorse Umane 1 2 L Assicurazione Previdenziale Obbligatoria

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

13 lezione il sistema della previdenza

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

LE PENSIONI CONTENUTO DELLA LEZIONE. (Seconda parte) ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI SISTEMA A RIPARTIZIONE RETRIBUTIVO

ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI SISTEMA A RIPARTIZIONE RETRIBUTIVO") CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

Milano 22 settembre 2011 Roma luglio 2011

Ordine Nazionale Attuari Seminario LA PREVIDENZA PUBBLICA NEI 150 ANNI DELL UNITA D ITALIA Cinzia Ferrara* Milano 22 settembre 2011 Roma luglio 2011 (*) La relazione è svolta a titolo personale 150 D ITALIA

Ordine Nazionale Attuari Seminario LA PREVIDENZA PUBBLICA NEI 150 ANNI DELL UNITA D ITALIA Cinzia Ferrara* Milano 22 settembre 2011 Roma luglio 2011 (*) La relazione è svolta a titolo personale 150 D ITALIA

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI PRO-RATA CONTRIBUTIVO A decorrere dal 1 gennaio 2012,

Riforma Monti - Legge 22 dicembre 2011 n 214 Disposizioni urgenti per la crescita, l'equità e il consolidamento dei conti pubblici SCHEDA DI ANALISI PRO-RATA CONTRIBUTIVO A decorrere dal 1 gennaio 2012,

Meno pensioni più welfare due anni dopo. Tito Boeri Roma 19 gennaio 2004

Meno pensioni più welfare due anni dopo Tito Boeri Roma 19 gennaio 2004 Indice Meno pensioni: le ragioni per completare le riforme. Valutando le proposte: La riforma (Maroni)Tremonti Le proposte alternative

Meno pensioni più welfare due anni dopo Tito Boeri Roma 19 gennaio 2004 Indice Meno pensioni: le ragioni per completare le riforme. Valutando le proposte: La riforma (Maroni)Tremonti Le proposte alternative

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LE PENSIONI CONTENUTO DELLA LEZIONE. (Prima parte) LA SPESA PENSIONISTICA CHE FUNZIONE HA LA PENSIONE?

LA SPESA PENSIONISTICA CHE FUNZIONE HA LA PENSIONE?") CONTENUTO DELLA LEZIONE LE PENSIONI (Prima parte) Lezione 9 Scienza delle finanze Motivazioni dell intervento pubblico in campo pensionistico Modelli di sistemi pensionistici a confronto: ripartizione

CONTENUTO DELLA LEZIONE LE PENSIONI (Prima parte) Lezione 9 Scienza delle finanze Motivazioni dell intervento pubblico in campo pensionistico Modelli di sistemi pensionistici a confronto: ripartizione

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

PENSIONI LA PENSIONE COME BENE DI MERITO MIOPIA DEI GIOVANI NEI CONFRONTI DEI BISOGNI FUTURI. Che funzione ha la pensione?

Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2012 1 Capitolo VIII. La spesa pensionistica PENSIONI Riguarda programmi di assicurazione obbligatoria Finanziati con contributi sociali Bosi

Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2012 1 Capitolo VIII. La spesa pensionistica PENSIONI Riguarda programmi di assicurazione obbligatoria Finanziati con contributi sociali Bosi

Il sistema previdenziale contributivo e la sostenibilità finanziaria e sociale

Aspetti interpretativi Il sistema previdenziale contributivo e la sostenibilità Massimo Angrisani Casa dell Architettura Roma 26 Gennaio 2015 Agenda Aspetti interpretativi - Sistemi di gestione finanziaria

Aspetti interpretativi Il sistema previdenziale contributivo e la sostenibilità Massimo Angrisani Casa dell Architettura Roma 26 Gennaio 2015 Agenda Aspetti interpretativi - Sistemi di gestione finanziaria

IL FUTURO DELLE PENSIONI:

IL FUTURO DELLE PENSIONI: PIÙ EQUITÀ, PIÙ SOLIDARIETÀ, PIÙ SOSTENIBILITÀ SOCIALE. Analisi e proposte della CGIL Dicembre 2009 A cura del Dipartimento Welfare e Nuovi Diritti - Cgil Nazionale 1 GLI EFFETTI

IL FUTURO DELLE PENSIONI: PIÙ EQUITÀ, PIÙ SOLIDARIETÀ, PIÙ SOSTENIBILITÀ SOCIALE. Analisi e proposte della CGIL Dicembre 2009 A cura del Dipartimento Welfare e Nuovi Diritti - Cgil Nazionale 1 GLI EFFETTI

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

La Riforma del Trattamento di Fine Rapporto

La Riforma del Trattamento di Fine Rapporto CHI SIAMO Dott. Giancarlo Slavich Presidente del Consiglio di Amministrazione di Alta Brianza Dott. Alberto Villa Titolare dello Studio Villa Consulente Finanziario

La Riforma del Trattamento di Fine Rapporto CHI SIAMO Dott. Giancarlo Slavich Presidente del Consiglio di Amministrazione di Alta Brianza Dott. Alberto Villa Titolare dello Studio Villa Consulente Finanziario

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

Direzione Regionale Inpdap Sicilia Sede Inpdap di Catania. Le pensioni obbligatorie dei dipendenti pubblici

Direzione Regionale Inpdap Sicilia Sede Inpdap di Catania Giornata per il Futuro Seminario sulla previdenza obbligatoria e complementare: conoscere per comprendere, comprendere per decidere Le pensioni

Direzione Regionale Inpdap Sicilia Sede Inpdap di Catania Giornata per il Futuro Seminario sulla previdenza obbligatoria e complementare: conoscere per comprendere, comprendere per decidere Le pensioni

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Il sistema pensionistico italiano e le sue caratteristiche

2 modulo Il sistema pensionistico italiano e le sue caratteristiche Riferimento bibliografico: capitolo 1 A cura di Luca Santamaria 1 I principali riferimenti della lezione I diversi sistemi pensionistici

2 modulo Il sistema pensionistico italiano e le sue caratteristiche Riferimento bibliografico: capitolo 1 A cura di Luca Santamaria 1 I principali riferimenti della lezione I diversi sistemi pensionistici

I sistemi di gestione finanziaria e di calcolo della prestazione

Aspetti interpretativi I sistemi di gestione finanziaria e di calcolo della Giovanni Di Nella Università degli studi di Cassino e del Lazio Meridionale Cassino, 8 Maggio 2015 Agenda Aspetti interpretativi

Aspetti interpretativi I sistemi di gestione finanziaria e di calcolo della Giovanni Di Nella Università degli studi di Cassino e del Lazio Meridionale Cassino, 8 Maggio 2015 Agenda Aspetti interpretativi

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità. L impatto delle riforme sulla Casse CNPADC e CNPR

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI Il decreto Salva Italia (Decreto Legge n. 201 del 6 dicembre 2011) ha terminato il suo percorso con il voto di fiducia al Senato, quindi l art.

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI Il decreto Salva Italia (Decreto Legge n. 201 del 6 dicembre 2011) ha terminato il suo percorso con il voto di fiducia al Senato, quindi l art.

TFR IN AZIENDA TFR NEL FONDO PENSIONE Quota annua di accantonamento

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Per saperne di più. L evoluzione del sistema pensionistico in Italia

Nel corso degli ultimi trent anni il sistema previdenziale italiano è stato interessato da riforme strutturali finalizzate: al progressivo controllo della spesa pubblica per pensioni, che stava assumendo

Nel corso degli ultimi trent anni il sistema previdenziale italiano è stato interessato da riforme strutturali finalizzate: al progressivo controllo della spesa pubblica per pensioni, che stava assumendo

Il nuovo sistema previdenziale dei Consulenti del Lavoro

Il nuovo sistema previdenziale dei Consulenti del Lavoro ENPACL Ente Nazionale di Previdenza e Assistenza per i Consulenti del Lavoro IL NUOVO SISTEMA PREVIDENZIALE Il 27 settembre 2012 l'assemblea dei

Il nuovo sistema previdenziale dei Consulenti del Lavoro ENPACL Ente Nazionale di Previdenza e Assistenza per i Consulenti del Lavoro IL NUOVO SISTEMA PREVIDENZIALE Il 27 settembre 2012 l'assemblea dei

TOTALIZZAZIONE: NORME GENERALI

TOTALIZZAZIONE: NORME GENERALI A chi si rivolge La totalizzazione può essere esercitata dai soggetti iscritti a due o più forme di previdenza obbligatoria. Requisiti Pensione di vecchiaia: occorre avere

TOTALIZZAZIONE: NORME GENERALI A chi si rivolge La totalizzazione può essere esercitata dai soggetti iscritti a due o più forme di previdenza obbligatoria. Requisiti Pensione di vecchiaia: occorre avere

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

GUIDA 2015 ALLA PREVIDENZA COMPLEMENTARE

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

Professionisti, pensioni più care Sole 24 ore.it. Matteo Prioschi

Professionisti, pensioni più care Sole 24 ore.it Matteo Prioschi Per molti professionisti, tra qualche anno, la pensione di vecchiaia sarà a 70 anni. In parallelo, anche nel settore delle Casse private,

Professionisti, pensioni più care Sole 24 ore.it Matteo Prioschi Per molti professionisti, tra qualche anno, la pensione di vecchiaia sarà a 70 anni. In parallelo, anche nel settore delle Casse private,

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

La previdenza in Europa

La previdenza in Europa Dati tratti da: «LEGISLAZIONE STRANIERA. MATERIALI DI LEGISLAZIONE COMPARATA» Camera dei Deputati, giugno 2013 Una premessa Le pensioni, in Italia come negli altri paesi europei,

La previdenza in Europa Dati tratti da: «LEGISLAZIONE STRANIERA. MATERIALI DI LEGISLAZIONE COMPARATA» Camera dei Deputati, giugno 2013 Una premessa Le pensioni, in Italia come negli altri paesi europei,

La previdenza complementare: fondi aperti

La previdenza complementare: fondi aperti e pip Gabriele Livi Responsabile Ufficio Legislazione del Lavoro 10 marzo 2015 La riforma della previdenza La riforma della previdenza obbligatoria: introduzione

La previdenza complementare: fondi aperti e pip Gabriele Livi Responsabile Ufficio Legislazione del Lavoro 10 marzo 2015 La riforma della previdenza La riforma della previdenza obbligatoria: introduzione

LE PENSIONI DEL COMPARTO DIFESA PUNTO DI SITUAZIONE

LE PENSIONI DEL COMPARTO DIFESA PUNTO DI SITUAZIONE LA RIFORMA PREVIDENZIALE dalla Legge 335/95 (legge Dini) alla Legge 214/11 (c.d. manovra salva Italia ) La Legge 335/95 costituisce il primo passo della

LE PENSIONI DEL COMPARTO DIFESA PUNTO DI SITUAZIONE LA RIFORMA PREVIDENZIALE dalla Legge 335/95 (legge Dini) alla Legge 214/11 (c.d. manovra salva Italia ) La Legge 335/95 costituisce il primo passo della

ATTI PARLAMENTARI XVII LEGISLATURA

ATTI PARLAMENTARI XVII LEGISLATURA CAMERA DEI DEPUTATI Trasmessa alla Presidenza il 25 giugno 2013 TIPOGRAFIA DEL SENATO PAGINA BIANCA Senato della Repubblica -10-Camera dei deputati INDICE 1 - La previdenza

ATTI PARLAMENTARI XVII LEGISLATURA CAMERA DEI DEPUTATI Trasmessa alla Presidenza il 25 giugno 2013 TIPOGRAFIA DEL SENATO PAGINA BIANCA Senato della Repubblica -10-Camera dei deputati INDICE 1 - La previdenza

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.061 Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.061 Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17)

") PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

OUTLINE. Sergio Nisticò Dipartimento di Scienze Economiche e CreaM Economic Center Università di Cassino e del Lazio Meridionale

OUTLINE Sergio Nisticò Dipartimento di Scienze Economiche e CreaM Economic Center Università di Cassino e del Lazio Meridionale Il contributivo tra sostenibilità finanziaria e adeguatezza delle prestazioni

OUTLINE Sergio Nisticò Dipartimento di Scienze Economiche e CreaM Economic Center Università di Cassino e del Lazio Meridionale Il contributivo tra sostenibilità finanziaria e adeguatezza delle prestazioni

LE PENSIONI IN ITALIA

Le riforme pensionistiche in Italia LE PENSIONI IN ITALIA Il sistema pensionistico prima della riforma Amato La riforma di Amato del 1993 La riforma Dini del 1995 Le riforme recenti: Maroni e Fornero Bosi

Le riforme pensionistiche in Italia LE PENSIONI IN ITALIA Il sistema pensionistico prima della riforma Amato La riforma di Amato del 1993 La riforma Dini del 1995 Le riforme recenti: Maroni e Fornero Bosi

Le assicurazioni vita e danni

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

LA PREVIDENZA COMPLEMENTARE OGGI: TROPPI OBIETTIVI CON UN SOLO STRUMENTO?

LA PREVIDENZA COMPLEMENTARE OGGI: TROPPI OBIETTIVI CON UN SOLO STRUMENTO? Andrea Nanni Responsabile previdenza Prometeia Advisor Sim da cosa nasce la previdenza complementare 75% 70% in base alle stime

LA PREVIDENZA COMPLEMENTARE OGGI: TROPPI OBIETTIVI CON UN SOLO STRUMENTO? Andrea Nanni Responsabile previdenza Prometeia Advisor Sim da cosa nasce la previdenza complementare 75% 70% in base alle stime

La Riforma Previdenziale Cosa cambia. Cosa cambia in breve R O M A, D I C E M B R E 2 0 1 2

La Riforma Previdenziale Cosa cambia Cosa cambia in breve R O M A, D I C E M B R E 2 0 1 2 Indice I contributi soggettivo integrativo di solidarietà per i pensionati Le pensioni di Vecchiaia Unificata

La Riforma Previdenziale Cosa cambia Cosa cambia in breve R O M A, D I C E M B R E 2 0 1 2 Indice I contributi soggettivo integrativo di solidarietà per i pensionati Le pensioni di Vecchiaia Unificata

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TRATTAMENTO DI FINE RAPPORTO

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

La riforma della previdenza complementare

La riforma della previdenza complementare 2 I 3 MOMENTI DEL FONDO PENSIONE (1) CONTRIBUZIONE LE FONTI DI FINANZIAMENTO DEL FONDO PENSIONE TFR MATURANDO CONTRIBUTO LAVORATORE CONTRIBUTO AZIENDA (2) GESTIONE

La riforma della previdenza complementare 2 I 3 MOMENTI DEL FONDO PENSIONE (1) CONTRIBUZIONE LE FONTI DI FINANZIAMENTO DEL FONDO PENSIONE TFR MATURANDO CONTRIBUTO LAVORATORE CONTRIBUTO AZIENDA (2) GESTIONE

TABELLE DEI REQUISITI (dipendenti pubblici e privati) e TABELLE DI IMMEDIATA LETTURA (dipendenti pubblici)

e TABELLE DI IMMEDIATA LETTURA (dipendenti pubblici)") TABELLE DEI REQUISITI (dipendenti pubblici e privati) e TABELLE DI IMMEDIATA LETTURA (dipendenti pubblici) Febbraio 2012 Pensioni, si cambia!!!!!! Dal 1991, anno di blocco delle pensioni, poco prima della

TABELLE DEI REQUISITI (dipendenti pubblici e privati) e TABELLE DI IMMEDIATA LETTURA (dipendenti pubblici) Febbraio 2012 Pensioni, si cambia!!!!!! Dal 1991, anno di blocco delle pensioni, poco prima della

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

Premessa Perché la previdenza complementare. 19 giugno 2013 Codroipo La previdenza complementare, questa sconosciuta Relatore Mico Imperiali

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi