Quaderno sull Evoluzione delle Entrate nell Unione Europea

|

|

|

- Bernardo Giancarlo Donati

- 6 anni fa

- Visualizzazioni

Transcript

1 Ministero dell Economia e delle Finanze Dipartimento del Tesoro ISSN Quaderno sull Evoluzione delle Entrate nell Unione Europea N 1 - Febbraio 2008

2 La collana promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali, strutturali e di settore. La collana comprende i seguenti Quaderni: Quaderno Strutturale dell Economia Italiana; Quaderno Congiunturale dell Economia Italiana; Quaderno dei Prezzi; Quaderno della Sanità; Quaderno dei Prodotti Petroliferi; Quaderno di Comparazione dei Conti delle P.A. in Ambito UE; Quaderno sull Evoluzione delle Entrate nell Unione Europea. Quaderno sull Evoluzione delle Entrate nell Unione Europea Copyright, 2008 A cura di: Dipartimento del Tesoro Direzione I Ufficio VI

3 Quaderno sull Evoluzione delle Entrate nell Unione Europea A cura di: Dipartimento del Tesoro - Direzione I Ufficio VI INTRODUZIONE Il quaderno contiene i dati macroeconomici relativi alla evoluzione delle entrate delle P.A. nell Unione Europea. I dati hanno cadenza annuale. Gli indicatori esaminano, in termini comparativi, l evoluzione delle entrate sia dal lato della provenienza che della destinazione funzionale Responsabile: Patrizia Crescenzi Hanno collaborato a questo numero del Quaderno: Maria Giovanna Natalicchi, Mirko Valli 3

4 Indice: EVOLUZIONE DELLA TASSAZIONE NELL UE 27 DAL 1995 AL DEFINIZIONE DEGLI AGGREGATI...6 A) TIPO DI IMPOSTA...6 B) IMPOSTA PER LIVELLO DI GOVERNO...7 C) STRUTTURE DELLE IMPOSTE PER FUNZIONE ECONOMICA...8 TAVOLE...9 4

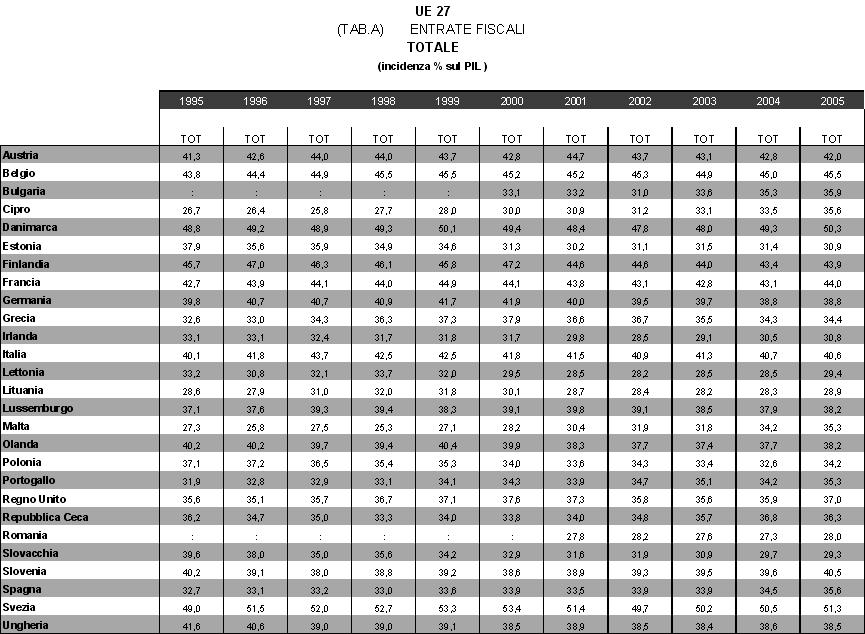

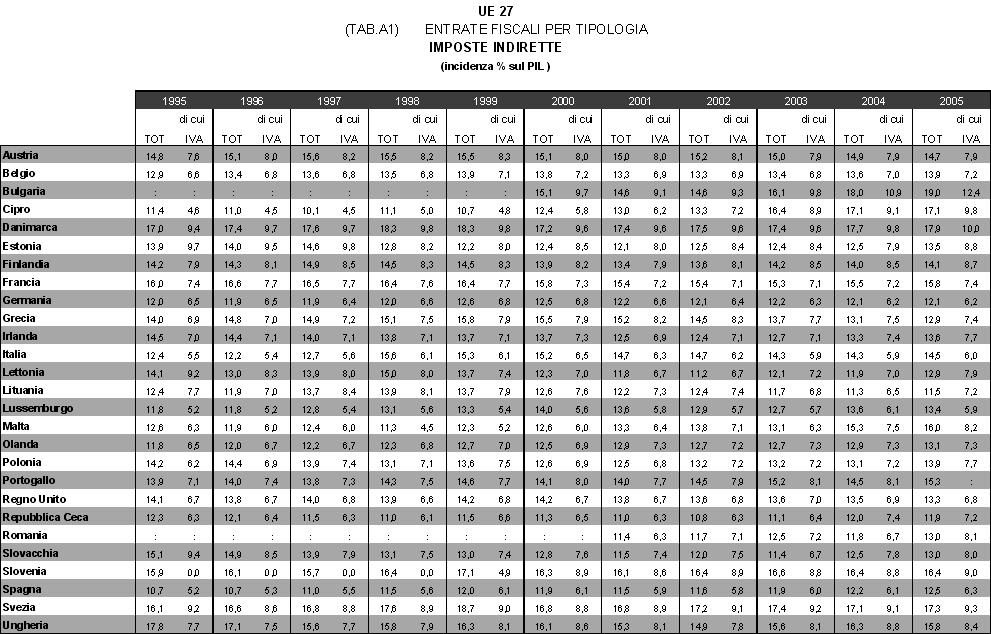

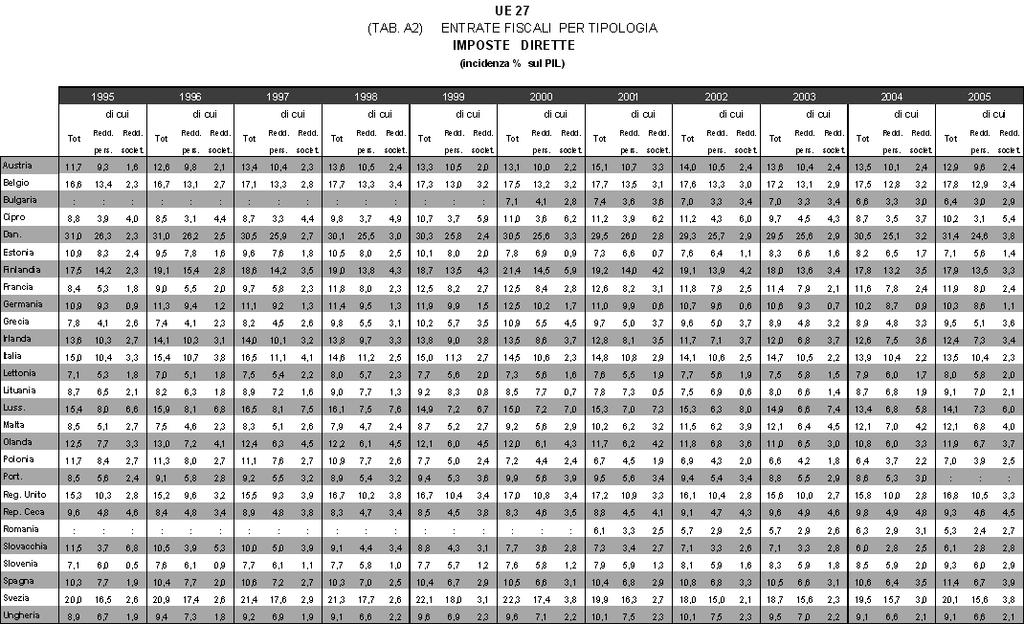

5 Evoluzione della tassazione nell UE 27 dal 1995 al 2005 Il sistema di tassazione è esaminato per poter analizzare sia la provenienza delle entrate sia la loro destinazione funzionale. In particolare l andamento dell ammontare delle imposte in percentuale al PIL è osservato, nei vari Paesi, in base: 1. al tipo, per distinguere le entrate derivanti dai diversi strumenti impositivi. Quindi imposte dirette con lo spaccato dei redditi da lavoro e contributi sociali ed indirette con la componente più elevata, l IVA; 2. al livello di governo, per evidenziare come le risorse finanziarie vengano distribuite tra gli elemento costituenti l apparato statale e sovranazionale, quindi tra governo centrale, con parte delle risorse destinate agli enti territoriali per i Paesi con governo federale od autonomie regionali quali Germania, Austria, Belgio e Spagna, governo locale, enti previdenziali ed istituzioni europee; 3. al peso delle imposte sui differenti fattori economici quali il consumo, il lavoro e il capitale. La fonte dei dati è rappresentata dai conti nazionali. Nei primi due casi i valori nazionali sono imputati in base al sistema ESA95 e permettono un buon grado di comparabilità a livello internazionale. Nell ultimo caso le statistiche sono elaborate da EU Commission Directorate-General for Taxation and Customs. 5

6 Definizione degli aggregati A) Tipo d imposte (categorie ESA) Entrate tributarie corrispondono al totale delle imposizioni sulla produzione e sulle importazioni, sul reddito e la ricchezza, sul capitale a cui si sommano i contributi sociali obbligatori. Si distinguono in imposte dirette, indirette e contributi sociali. A1) Imposte dirette definite come imposte correnti sul reddito e ricchezza più imposte sul capitale includono anche imposte di successione e donazione. Sono individuate secondo le categorie ESA in: - imposte sul reddito personale cioè sul reddito individuale o familiare inclusi i guadagni di portafoglio, - imposte sul reddito societario cioè su reddito e profitto di società incluse le plusvalenze, - altre imposte sul reddito e capitale tra le quali le imposizioni sulle vincite al lotto e lotterie, etc.. A2) Imposte indirette definite imposte sulla produzione e l importazione prevedendo prelievi obbligatori su unità di produzione, importazioni e uso dei fattori di produzione. Includono oltre l IVA, i diritti di importazione e consumo ed altre imposte specifiche sui servizi (trasporti ed assicurazioni) e su transazioni finanziarie e di capitale. Sono individuate secondo le categorie ESA in: - IVA imposta sul valore aggiunto, - imposte di fabbricazione e consumo, - altre imposte sulla produzione. A3) Contributi sociali Includono i contributi obbligatori pagati dai datori di lavoro e lavoratori in base al contratto di lavoro e dai lavoratori autonomi. 6

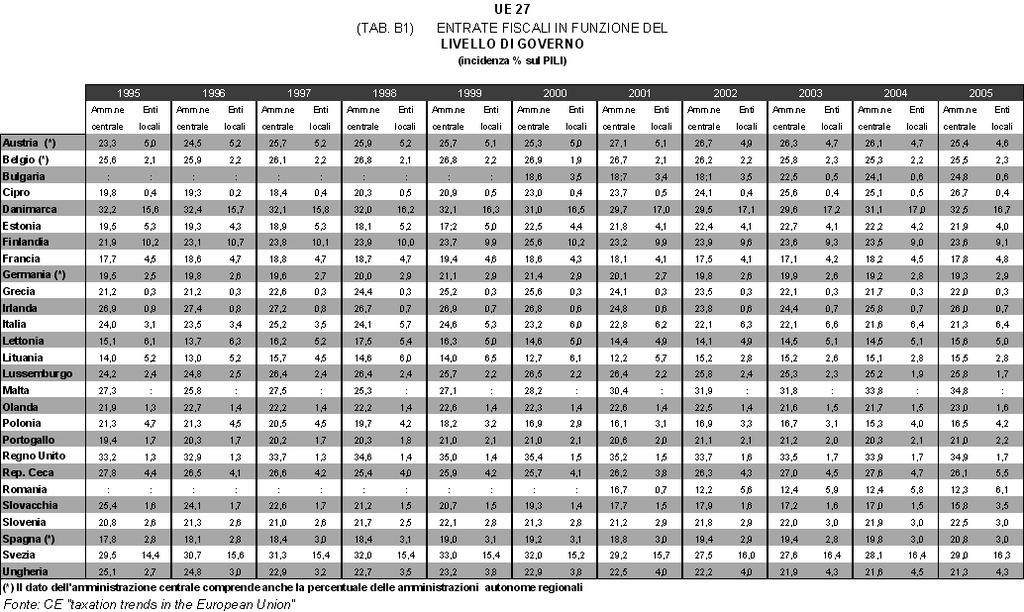

7 B) Imposte per livello di governo Totale imposte Il totale rappresenta il gettito a livello di general government comprensivo di tutte le quote spettanti o prelevate dai vari sub settori. La distinzione tra i vari livelli E effettuata considerando i percettori finali, anche se questi non hanno il potere di variare le percentuale o le basi impositive delle particolari imposte. Pertanto i sub-settori risultano essere: - governo centrale e governo regionale (per gli stati federali). - governo locale - istituti di previdenza - istituzioni europee 7

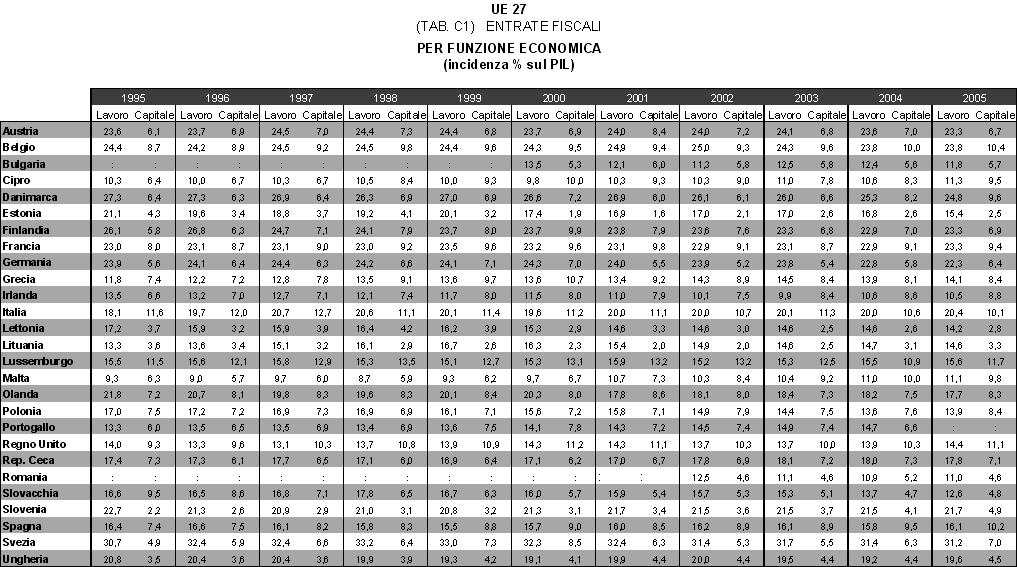

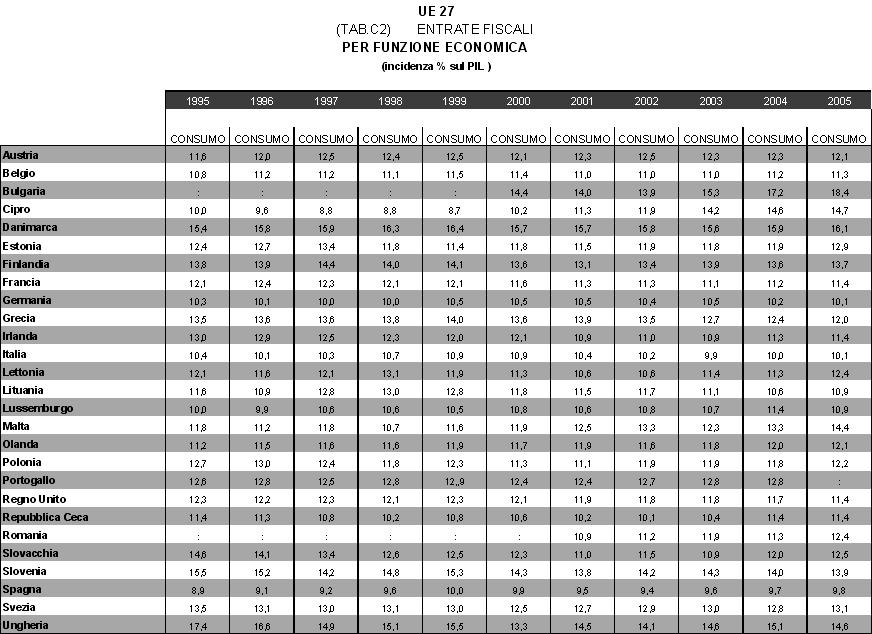

8 C) Struttura delle imposte per funzione economica Le imposte sul consumo sono quelle prelevate sulle operazioni tra consumatore finale e produttore o ricadenti sui beni al consumo finali, quali secondo le categorie ESA: - IVA, - imposte e diritti sulle importazioni esclusa IVA, - imposte sulla produzione esclusi IVA e diritti di importazione, - altre imposte sulla produzione (sull inquinamento, sulle licenze, etc.). Le imposte sui redditi da lavoro sono la somma delle imposte: - sui redditi da lavoro dipendente. Sono tutte direttamente legate alle retribuzioni, principalmente trattenute alla fonte (ritenute), pagate dai datori di lavoro e lavoratori, alle quali si cumulano i contributi sociali obbligatori, - sui redditi dei non occupati. Comprendono i contributi sociali obbligatori e le imposte sui trasferimenti sociali effettuati dallo Stato (disoccupazione, invalidità, assistenza sanitaria etc.), sulle pensione private e sociali. Poiché questi trasferimenti sono legati al lavoro, per la maggior parte sono pagate dalle forze di lavoro attive; - sui redditi dei lavoratori autonomi. Le imposte sul capitale Sono assoggettate a queste imposte i capitali tangibili e intangibili nonché gli investimenti finanziari e i risparmi. Le imposte sul capitale pertanto riguardano il gettito, in senso lato, sull utile proveniente dagli affari, quindi, non solo imposte sui profitti ma anche prelievi su valori apportatori di maggiori guadagni e sui capitali mobiliari e loro trasferimenti. 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 Ministero dell Economia e delle Finanze Dipartimento del Tesoro Direzione I: Analisi economico-finanziaria Indirizzo: Via XX Settembre, Rome Siti Web: dt.segreteria.direzione1@tesoro.it Telefono: Fax:

Quaderni Statistici e Informativi

- Q9 Q97 Q98 Q99 Q Q Q Q Q Q Q - Quaderni Statistici e Informativi La collana Quaderni Statistici e Informativi promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali,

- Q9 Q97 Q98 Q99 Q Q Q Q Q Q Q - Quaderni Statistici e Informativi La collana Quaderni Statistici e Informativi promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali,

Quaderno di Comparazione dei Conti della PA in Europa

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Quaderno di Comparazione dei Conti della PA in Europa N 1 - gennaio 2008 La collana promuove la circolazione di pubblicazioni periodiche

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Quaderno di Comparazione dei Conti della PA in Europa N 1 - gennaio 2008 La collana promuove la circolazione di pubblicazioni periodiche

Distribuzione primaria del reddito

1 Distribuzione primaria del reddito Stadio del circuito economico in cui i produttori distribuiscono e si appropriano dei risultati economici dell attività produttiva incorporati nel valore aggiunto.

1 Distribuzione primaria del reddito Stadio del circuito economico in cui i produttori distribuiscono e si appropriano dei risultati economici dell attività produttiva incorporati nel valore aggiunto.

Rapporto sulle entrate tributarie Febbraio 2012

1. Le entrate tributarie. Rapporto sulle entrate tributarie Febbraio 2012 Le entrate tributarie del periodo gennaio- febbraio evidenziano una crescita del gettito rispetto a quello registrato nel corrispondente

1. Le entrate tributarie. Rapporto sulle entrate tributarie Febbraio 2012 Le entrate tributarie del periodo gennaio- febbraio evidenziano una crescita del gettito rispetto a quello registrato nel corrispondente

Rapporto sulle entrate Luglio Andamento delle entrate tributarie

Rapporto sulle entrate Luglio 2016 Le entrate tributarie e contributive nei primi sette mesi del 2016 mostrano nel complesso una crescita di 3.754 milioni di euro (+1,0 per cento) rispetto all analogo

Rapporto sulle entrate Luglio 2016 Le entrate tributarie e contributive nei primi sette mesi del 2016 mostrano nel complesso una crescita di 3.754 milioni di euro (+1,0 per cento) rispetto all analogo

Il modello Keynesiano reddito-spesa con settore pubblico. Corso di macroeconomia 2013

Il modello Keynesiano reddito-spesa con settore pubblico Corso di macroeconomia 2013 La contabilità economica nazionale in presenza del settore pubblico Il Pil comprende ora non solo i beni e servizi prodotti

Il modello Keynesiano reddito-spesa con settore pubblico Corso di macroeconomia 2013 La contabilità economica nazionale in presenza del settore pubblico Il Pil comprende ora non solo i beni e servizi prodotti

Un quadro della finanza pubblica in Italia

Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2010 1 Capitolo II. Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro

Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2010 1 Capitolo II. Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro

Premessa. Entrate tributarie

2 Premessa Le informazioni diffuse con i Bollettini mensili sulle entrate tributarie di Francia, Germania, Irlanda, Portogallo, Regno Unito e Spagna, pubblicati sui portali web istituzionali dalle Amministrazioni

2 Premessa Le informazioni diffuse con i Bollettini mensili sulle entrate tributarie di Francia, Germania, Irlanda, Portogallo, Regno Unito e Spagna, pubblicati sui portali web istituzionali dalle Amministrazioni

Rapporto sulle entrate Maggio Andamento delle entrate tributarie

Rapporto sulle entrate Maggio 2016 Le entrate tributarie e contributive nei primi cinque mesi del 2016 mostrano nel complesso una crescita di 3.522 milioni di euro (+1,4 per cento) rispetto all analogo

Rapporto sulle entrate Maggio 2016 Le entrate tributarie e contributive nei primi cinque mesi del 2016 mostrano nel complesso una crescita di 3.522 milioni di euro (+1,4 per cento) rispetto all analogo

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N (Gennaio-Giugno 2015)

") NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N. 160 (Gennaio-Giugno 2015) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI Entrate erariali gennaio-giugno 2015 Nel periodo gennaio-giugno 2015, il gettito

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N. 160 (Gennaio-Giugno 2015) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI Entrate erariali gennaio-giugno 2015 Nel periodo gennaio-giugno 2015, il gettito

Rapporto sulle entrate tributarie Aprile 2012

Rapporto sulle entrate tributarie Aprile 2012 1. Le entrate tributarie. Le entrate tributarie del periodo gennaio aprile 2012 evidenziano una crescita tendenziale del gettito pari a +1.659 milioni di euro

Rapporto sulle entrate tributarie Aprile 2012 1. Le entrate tributarie. Le entrate tributarie del periodo gennaio aprile 2012 evidenziano una crescita tendenziale del gettito pari a +1.659 milioni di euro

Rapporto sulle entrate Novembre Andamento delle entrate tributarie

Rapporto sulle entrate Novembre 2016 Le entrate tributarie e contributive nei primi undici mesi del 2016 mostrano nel complesso una crescita di 6.093 milioni di euro (+1,0 per cento) rispetto all analogo

Rapporto sulle entrate Novembre 2016 Le entrate tributarie e contributive nei primi undici mesi del 2016 mostrano nel complesso una crescita di 6.093 milioni di euro (+1,0 per cento) rispetto all analogo

Scienza delle Finanze

Scienza delle Finanze LEZIONE 3 Federico Biagi federico.biagi@unipd.it Evoluzione della Finanza Pubblica in Italia Dimensioni e composizione dell intervento pubblico in Italia 1. DEFINIZIONE DELL OPERATORE

Scienza delle Finanze LEZIONE 3 Federico Biagi federico.biagi@unipd.it Evoluzione della Finanza Pubblica in Italia Dimensioni e composizione dell intervento pubblico in Italia 1. DEFINIZIONE DELL OPERATORE

Rapporto sulle entrate Ottobre Andamento delle entrate tributarie

Rapporto sulle entrate Ottobre 2016 Le entrate tributarie e contributive nei primi dieci mesi del 2016 mostrano nel complesso una crescita di 5.095 milioni di euro (+1,0 per cento) rispetto all analogo

Rapporto sulle entrate Ottobre 2016 Le entrate tributarie e contributive nei primi dieci mesi del 2016 mostrano nel complesso una crescita di 5.095 milioni di euro (+1,0 per cento) rispetto all analogo

Rapporto sulle entrate Settembre Andamento delle entrate tributarie

Rapporto sulle entrate Settembre 2016 Le entrate tributarie e contributive nei primi nove mesi del 2016 mostrano nel complesso una crescita di 5.226 milioni di euro (+1,1 per cento) rispetto all analogo

Rapporto sulle entrate Settembre 2016 Le entrate tributarie e contributive nei primi nove mesi del 2016 mostrano nel complesso una crescita di 5.226 milioni di euro (+1,1 per cento) rispetto all analogo

BOLLETTINO DELLE ENTRATE TRIBUTARIE 2016

MINISTERO DELL ECONOMIA E DELLE FINANZE BOLLETTINO DELLE ENTRATE TRIBUTARIE 2016 167 GENNAIO 2016 MARZO 2016 INDICE DEGLI ARGOMENTI BOLLETTINO - ENTRATE TRIBUTARIE ERARIALI: ACCERTAMENTI (COMPETENZA GIURIDICA)

MINISTERO DELL ECONOMIA E DELLE FINANZE BOLLETTINO DELLE ENTRATE TRIBUTARIE 2016 167 GENNAIO 2016 MARZO 2016 INDICE DEGLI ARGOMENTI BOLLETTINO - ENTRATE TRIBUTARIE ERARIALI: ACCERTAMENTI (COMPETENZA GIURIDICA)

Rapporto sulle entrate Dicembre Andamento delle entrate tributarie

Rapporto sulle entrate Dicembre 2016 Le entrate tributarie e contributive nell anno 2016 mostrano, nel complesso, un aumento di 1.208 milioni di euro (+0,2 per cento) rispetto al 2015. L aumento registrato

Rapporto sulle entrate Dicembre 2016 Le entrate tributarie e contributive nell anno 2016 mostrano, nel complesso, un aumento di 1.208 milioni di euro (+0,2 per cento) rispetto al 2015. L aumento registrato

Rapporto sulle entrate Giugno Andamento delle entrate tributarie

Rapporto sulle entrate Giugno 2016 Le entrate tributarie e contributive nel primo semestre del 2016 mostrano nel complesso una crescita di 4.980 milioni di euro (+1,6 per cento) rispetto all analogo periodo

Rapporto sulle entrate Giugno 2016 Le entrate tributarie e contributive nel primo semestre del 2016 mostrano nel complesso una crescita di 4.980 milioni di euro (+1,6 per cento) rispetto all analogo periodo

Quaderno Congiunturale dell Economia Italiana

MINISTERO DEL TESORO, DEL BILANCIO E DELLA PROGRAMMAZIONE ECONOMICA DIPARTIMENTO DEL TESORO DIREZIONE I Quaderno Congiunturale dell Economia Italiana INDICATORI MACROECONOMICI E QUADRI PREVISIONALI ANNO

MINISTERO DEL TESORO, DEL BILANCIO E DELLA PROGRAMMAZIONE ECONOMICA DIPARTIMENTO DEL TESORO DIREZIONE I Quaderno Congiunturale dell Economia Italiana INDICATORI MACROECONOMICI E QUADRI PREVISIONALI ANNO

V livello (attualmente non utilizzato) IV livello (attualmente non utilizzato) I livello II livello III livello

IV livello (attualmente non utilizzato) I livello II livello III livello") 1 REDDITI DA LAVORO DIPENDENTE REDDITI DA LAVORO DIPENDENTE I 1.1 Retribuzioni lorde in denaro 1.1.1 Stipendi 1.1.1.1 retribuzioni nette in denaro 1.1.1.1.1 Ministri e sottosegretari di Stato 1.1.1.1.2

1 REDDITI DA LAVORO DIPENDENTE REDDITI DA LAVORO DIPENDENTE I 1.1 Retribuzioni lorde in denaro 1.1.1 Stipendi 1.1.1.1 retribuzioni nette in denaro 1.1.1.1.1 Ministri e sottosegretari di Stato 1.1.1.1.2

Le unità istituzionali appartenenti al settore delle Amministrazioni Pubbliche

Le unità istituzionali appartenenti al settore delle Amministrazioni Pubbliche Sulla base del Sec2010, il Sistema europeo dei conti, l'istat predispone l'elenco delle unità istituzionali che fanno parte

Le unità istituzionali appartenenti al settore delle Amministrazioni Pubbliche Sulla base del Sec2010, il Sistema europeo dei conti, l'istat predispone l'elenco delle unità istituzionali che fanno parte

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N (Gennaio-Aprile 2013)

") NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N. 134 (Gennaio-Aprile 2013) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI Entrate erariali gennaio-aprile 2013 Nel primo quadrimestre 2013 le entrate tributarie

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N. 134 (Gennaio-Aprile 2013) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI Entrate erariali gennaio-aprile 2013 Nel primo quadrimestre 2013 le entrate tributarie

La fiscalità e la spesa pubblica: un confronto internazionale

La fiscalità e la spesa pubblica: un confronto internazionale 1. L analisi dei livelli di prelievo fiscale nei principali Paesi costituisce uno degli elementi maggiormente significativi al fine di valutare

La fiscalità e la spesa pubblica: un confronto internazionale 1. L analisi dei livelli di prelievo fiscale nei principali Paesi costituisce uno degli elementi maggiormente significativi al fine di valutare

ECONOMIA MONETARIA, PROF.SSA CHIARA OLDANI, A.A MACROECONOMIA: RIPASSO DEI FONDAMENTI

MACROECONOMIA: RIPASSO DEI FONDAMENTI Relazioni contabili ed economiche fondamentali Identità macroeconomica fondamentale in economia aperta con Stato S- I= (EXP- IMP)+(G- T) Domanda aggregata Y=C+S=C+I+(G-

MACROECONOMIA: RIPASSO DEI FONDAMENTI Relazioni contabili ed economiche fondamentali Identità macroeconomica fondamentale in economia aperta con Stato S- I= (EXP- IMP)+(G- T) Domanda aggregata Y=C+S=C+I+(G-

Aspetti fiscali delle attribuzioni beneficiarie

Aspetti fiscali delle attribuzioni beneficiarie Savona 5 dicembre 2007 Maurizio Bastianelli 1 beneficiarie L intervento si propone un approfondimento di alcuni aspetti applicativi della disciplina tributaria

Aspetti fiscali delle attribuzioni beneficiarie Savona 5 dicembre 2007 Maurizio Bastianelli 1 beneficiarie L intervento si propone un approfondimento di alcuni aspetti applicativi della disciplina tributaria

Lezione 1 Le principali variabili macroeconomiche (1)

") Lezione 1 Le principali variabili macroeconomiche (1) Macroeconomia C. Petraglia Unibas 2012/13 1 Produzione, disoccupazione, inflazione Quando i macroeconomisti studiano un economia, considerano prima

Lezione 1 Le principali variabili macroeconomiche (1) Macroeconomia C. Petraglia Unibas 2012/13 1 Produzione, disoccupazione, inflazione Quando i macroeconomisti studiano un economia, considerano prima

Le imposte ambientali in Italia Anni

21 febbraio 2007 Le imposte ambientali in Italia Anni 1990-2006 L Istat diffonde la serie storica, per il periodo 1990-2006, degli aggregati relativi alle imposte ambientali in Italia. Coerentemente con

21 febbraio 2007 Le imposte ambientali in Italia Anni 1990-2006 L Istat diffonde la serie storica, per il periodo 1990-2006, degli aggregati relativi alle imposte ambientali in Italia. Coerentemente con

Trust e fisco. Roma, 27 marzo 2009

Trust e fisco Roma, 27 marzo 2009 Via Luigi Calamatta, n. 16 Corso Italia, n. 1 00193 - Roma 70029 - Santeramo in Colle (Ba) Tel. 066872628 Tel. 0803026757 Fax. 066896685 Fax. 0803030511 Fiscalità diretta

Trust e fisco Roma, 27 marzo 2009 Via Luigi Calamatta, n. 16 Corso Italia, n. 1 00193 - Roma 70029 - Santeramo in Colle (Ba) Tel. 066872628 Tel. 0803026757 Fax. 066896685 Fax. 0803030511 Fiscalità diretta

Conti economici nazionali

Conti economici nazionali Definizioni correnti Accreditamento/Indebitamento netto Saldo dei conti economici correnti e in conto capitale dei settori istituzionali. Se positivo (accreditamento) rappresenta

Conti economici nazionali Definizioni correnti Accreditamento/Indebitamento netto Saldo dei conti economici correnti e in conto capitale dei settori istituzionali. Se positivo (accreditamento) rappresenta

LA DISCIPLINA FISCALE DEI FONDI

LA DISCIPLINA FISCALE DEI FONDI PENSIONE LE RECENTI EVOLUZIONI 13 maggio 2015 GLI SCHEMI TEORICI DI TASSAZIONE Profili economici E E T (exemption exemption taxation) E T E (exemption taxation exemption)

LA DISCIPLINA FISCALE DEI FONDI PENSIONE LE RECENTI EVOLUZIONI 13 maggio 2015 GLI SCHEMI TEORICI DI TASSAZIONE Profili economici E E T (exemption exemption taxation) E T E (exemption taxation exemption)

Individuazione dei codici tributo per i quali è richiesta l indicazione del mese di riferimento nei nuovi modelli F24 in uso dal 29 ottobre 2007

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 1 8 GENNAIO 2008 Individuazione dei codici per i quali è richiesta l indicazione del mese

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 1 8 GENNAIO 2008 Individuazione dei codici per i quali è richiesta l indicazione del mese

Indice 1 LE BASI DEL SISTEMA EUROPEO DI CONTABILITÀ NAZIONALE SEC

LA BASI DEL SISTEMA EUROPEO DI CONTABILITÀ NAZIONALE SEC95 PROF.SSA ANNA ESPOSITO Indice 1 LE BASI DEL SISTEMA EUROPEO DI CONTABILITÀ NAZIONALE SEC95 ------------------------------ 3 2 di 7 1 Le basi del

LA BASI DEL SISTEMA EUROPEO DI CONTABILITÀ NAZIONALE SEC95 PROF.SSA ANNA ESPOSITO Indice 1 LE BASI DEL SISTEMA EUROPEO DI CONTABILITÀ NAZIONALE SEC95 ------------------------------ 3 2 di 7 1 Le basi del

Il Sistema Fiscale Albanese (2017)

") Rr. Bogdaneve, Godina EuroCol, Zyra Nr. 34, Kati i 5 te Tirane Paggina 1 Il Sistema Fiscale Albanese (2017) Il sistema fiscale albanese: imposta sui profitti; imposta sulla piccola imprenditoria; imposta

Rr. Bogdaneve, Godina EuroCol, Zyra Nr. 34, Kati i 5 te Tirane Paggina 1 Il Sistema Fiscale Albanese (2017) Il sistema fiscale albanese: imposta sui profitti; imposta sulla piccola imprenditoria; imposta

7 lezione (2 parte) Le Imposte Indirette

Le Imposte Indirette") 7 lezione (2 parte) Le Imposte Indirette Più di un terzo del gettito tributario del nostro paese e' realizzato mediante imposte indirette. La classificazione amministrativa tradizionale distingue le imposte

7 lezione (2 parte) Le Imposte Indirette Più di un terzo del gettito tributario del nostro paese e' realizzato mediante imposte indirette. La classificazione amministrativa tradizionale distingue le imposte

Cuneo Fiscale: lo stato dell arte di Renzo La Costa

Cuneo Fiscale: lo stato dell arte di Renzo La Costa Nel recente Rapporto 2017 sul Coordinamento della Finanza Pubblica redatto dalla Corte dei Conti, si legge che il cuneo fiscale, riferito alla situazione

Cuneo Fiscale: lo stato dell arte di Renzo La Costa Nel recente Rapporto 2017 sul Coordinamento della Finanza Pubblica redatto dalla Corte dei Conti, si legge che il cuneo fiscale, riferito alla situazione

La politica pensionistica. La politica pensionistica

La politica pensionistica Cos è una pensione? In senso lato il concetto di pensione individua quella prestazione pecuniaria vitalizia prevista a fronte dei rischi di vecchiaia e invalidità nonché in relazione

La politica pensionistica Cos è una pensione? In senso lato il concetto di pensione individua quella prestazione pecuniaria vitalizia prevista a fronte dei rischi di vecchiaia e invalidità nonché in relazione

Lezione La politica fiscale

Lezione 26 1 Vediamo in questa lezione gli strumenti a disposizione dei governi per influenzare il sistema economico. In tutti i paesi le spese pubbliche costituiscono una gran parte del PIL del paese,

Lezione 26 1 Vediamo in questa lezione gli strumenti a disposizione dei governi per influenzare il sistema economico. In tutti i paesi le spese pubbliche costituiscono una gran parte del PIL del paese,

IL SISTEMA TRIBUTARIO

IL SISTEMA TRIBUTARIO - Le entrate fiscali hanno: finalità fiscali LE ENTRATE FISCALI finanziamento della spesa per l erogazione di beni e servizi ai cittadini finalità extrafiscali redistribuzione correzione

IL SISTEMA TRIBUTARIO - Le entrate fiscali hanno: finalità fiscali LE ENTRATE FISCALI finanziamento della spesa per l erogazione di beni e servizi ai cittadini finalità extrafiscali redistribuzione correzione

Economia Politica e Istituzioni Economiche. Barbara Pancino Lezione 2

Economia Politica e Istituzioni Economiche Barbara Pancino Lezione 2 Il breve periodo Nel breve periodo (qualche anno) le variazioni annuali della produzione sono dovute soprattutto a variazioni della

Economia Politica e Istituzioni Economiche Barbara Pancino Lezione 2 Il breve periodo Nel breve periodo (qualche anno) le variazioni annuali della produzione sono dovute soprattutto a variazioni della

Risoluzione n.185/e. Roma, 24 settembre 2003

Risoluzione n.185/e Direzione Centrale Normativa e Contenzioso Roma, 24 settembre 2003 Oggetto: Istanza di interpello ART. 11, legge 27-7-2000, n. 212. Fondo di Previdenza Complementare per il personale

Risoluzione n.185/e Direzione Centrale Normativa e Contenzioso Roma, 24 settembre 2003 Oggetto: Istanza di interpello ART. 11, legge 27-7-2000, n. 212. Fondo di Previdenza Complementare per il personale

Non entrano invece nel calcolo della produzione i servizi domestici e le attività illegali.

Produzione: flusso di beni e servizi che deriva da ogni attività esercitata da una u.i. nella quale vi sia impiego di fattori produttivi e di beni e servizi e realizzata al fine di soddisfare bisogni individuali

Produzione: flusso di beni e servizi che deriva da ogni attività esercitata da una u.i. nella quale vi sia impiego di fattori produttivi e di beni e servizi e realizzata al fine di soddisfare bisogni individuali

Rapporto sulle entrate tributarie Luglio 2011

Rapporto sulle entrate tributarie Luglio 2011 1. Le entrate tributarie. Le entrate tributarie del periodo gennaio luglio 2011 evidenziano una crescita del gettito rispetto all andamento registrato nel

Rapporto sulle entrate tributarie Luglio 2011 1. Le entrate tributarie. Le entrate tributarie del periodo gennaio luglio 2011 evidenziano una crescita del gettito rispetto all andamento registrato nel

ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva o perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 6.637.735,52 5.745.049,00 5.681.484,00 1010103 Imposta sostitutiva dell'irpef

Entrate correnti di natura tributaria, contributiva o perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 6.637.735,52 5.745.049,00 5.681.484,00 1010103 Imposta sostitutiva dell'irpef

ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva o perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 10.426.698,00 10.162.798,00 10.108.698,00 1010103 Imposta sostitutiva dell'irpef

Entrate correnti di natura tributaria, contributiva o perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 10.426.698,00 10.162.798,00 10.108.698,00 1010103 Imposta sostitutiva dell'irpef

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano individuale pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale (aggiornato alla data del 21 dicembre 2012) postaprevidenza valore Per informazioni:

postaprevidenza valore Fondo Pensione Piano individuale pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale (aggiornato alla data del 21 dicembre 2012) postaprevidenza valore Per informazioni:

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N (Gennaio-Dicembre 2015)

") NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N. 166 (Gennaio-Dicembre 2015) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI L Istat ha diffuso il 1 marzo i dati del PIL per il triennio 2013-2015 certificando

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N. 166 (Gennaio-Dicembre 2015) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI L Istat ha diffuso il 1 marzo i dati del PIL per il triennio 2013-2015 certificando

Distribuzione del Reddito

1 Distribuzione del Reddito Stadio del circuito economico in cui i soggetti che hanno partecipato all attività produttiva distribuiscono e si appropriano dei risultati economici della produzione incorporati

1 Distribuzione del Reddito Stadio del circuito economico in cui i soggetti che hanno partecipato all attività produttiva distribuiscono e si appropriano dei risultati economici della produzione incorporati

BANCA CENTRALE EUROPEA

L 276/32 Gazzetta ufficiale dell Unione europea 17.10.2008 II (Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione non è obbligatoria) INDIRIZZI BANCA CENTRALE EUROPEA INDIRIZZO DELLA BANCA

L 276/32 Gazzetta ufficiale dell Unione europea 17.10.2008 II (Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione non è obbligatoria) INDIRIZZI BANCA CENTRALE EUROPEA INDIRIZZO DELLA BANCA

Le GRANDI GUIDE PER L INTERNAZIONALIZZAZIONE di internationalize.co. Fare affari in TURCHIA.

Fare affari in TURCHIA Sommario LA GEOGRAFIA DELLA TURCHIA... 7 ABSTRACT... 10 OTTENERE UN PERMESSO DI LAVORO IN TURCHIA... 11 Stranieri che presentano la domanda di permesso di lavoro nel proprio paese

Fare affari in TURCHIA Sommario LA GEOGRAFIA DELLA TURCHIA... 7 ABSTRACT... 10 OTTENERE UN PERMESSO DI LAVORO IN TURCHIA... 11 Stranieri che presentano la domanda di permesso di lavoro nel proprio paese

Rapporto sulle entrate tributarie Marzo 2011

Rapporto sulle entrate tributarie Marzo 2011 1. Le entrate tributarie. Le entrate tributarie del periodo gennaio marzo 2011 evidenziano una consistente crescita del gettito rispetto all andamento registrato

Rapporto sulle entrate tributarie Marzo 2011 1. Le entrate tributarie. Le entrate tributarie del periodo gennaio marzo 2011 evidenziano una consistente crescita del gettito rispetto all andamento registrato

7. P.I.L. e produzione di ricchezza

7. P.I.L. e produzione di ricchezza Nel 2007 l Italia presenta una crescita del Prodotto Interno Lordo (+1,5%) più contenuta rispetto all anno precedente (+1,9%), per effetto della fase di rallentamento

7. P.I.L. e produzione di ricchezza Nel 2007 l Italia presenta una crescita del Prodotto Interno Lordo (+1,5%) più contenuta rispetto all anno precedente (+1,9%), per effetto della fase di rallentamento

ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 26.560.833,00 2.194.071,00 25.346.762,00 980.00 25.307.978,00 941.216,00 1010106

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 26.560.833,00 2.194.071,00 25.346.762,00 980.00 25.307.978,00 941.216,00 1010106

TASSAZIONE DELLE ATTIVITA FINANZIARIE

TASSAZIONE DELLE ATTIVITA FINANZIARIE PROBLEMI TRADIZIONALI Difficoltà di accertamento Tutela del risparmio Problemi PROBLEMI LEGATI A INTEGRAZIONE INT.MKT CAP. Difficoltà di accertamento redditi esteri

TASSAZIONE DELLE ATTIVITA FINANZIARIE PROBLEMI TRADIZIONALI Difficoltà di accertamento Tutela del risparmio Problemi PROBLEMI LEGATI A INTEGRAZIONE INT.MKT CAP. Difficoltà di accertamento redditi esteri

La distribuzione del reddito

La distribuzione del reddito Identità contabile fondamentale: valore beni e servizi prodotti = redditi distribuiti ai fattori Tre fattori: lavoratori dipendenti, capitale, impresa Due punti di vista: UAE

La distribuzione del reddito Identità contabile fondamentale: valore beni e servizi prodotti = redditi distribuiti ai fattori Tre fattori: lavoratori dipendenti, capitale, impresa Due punti di vista: UAE

TASSAZIONE DELLE ATTIVITA FINANZIARIE IN ITALIA

TASSAZIONE DELLE ATTIVITA FINANZIARIE IN ITALIA Programma Quadro generale: 1. Problemi tradizionali 2. Problemi nati dalla crescente integrazione internazionale dei mercati dei capitali L imposizione in

TASSAZIONE DELLE ATTIVITA FINANZIARIE IN ITALIA Programma Quadro generale: 1. Problemi tradizionali 2. Problemi nati dalla crescente integrazione internazionale dei mercati dei capitali L imposizione in

CONTO PREVISIONALE IN TERMINI DI CASSA - ANNO 2019 ENTRATA

CONTO PREVISIONALE IN TERMINI DI CASSA - ANNO 2019 ENTRATA Livello Descrizione codice economico TOTALE ENTRATE I Entrate correnti di natura tributaria, contributiva e perequativa 0,00 II Tributi 0,00 III

CONTO PREVISIONALE IN TERMINI DI CASSA - ANNO 2019 ENTRATA Livello Descrizione codice economico TOTALE ENTRATE I Entrate correnti di natura tributaria, contributiva e perequativa 0,00 II Tributi 0,00 III

Definizione di doppia imposizione internazionale

Definizione di doppia imposizione internazionale Doppia imposizione giuridica: imposizione di imposte similari di due (o più) Stati in capo al medesimo contribuente sul medesimo presupposto impositivo

Definizione di doppia imposizione internazionale Doppia imposizione giuridica: imposizione di imposte similari di due (o più) Stati in capo al medesimo contribuente sul medesimo presupposto impositivo

ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 23.720.39 2.170.282,00 22.107.783,00 557.675,00 22.016.211,00 466.103,00 1010106

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 23.720.39 2.170.282,00 22.107.783,00 557.675,00 22.016.211,00 466.103,00 1010106

Scienza delle Finanze Cleam 2 A.A Alessandra Casarico

Scienza delle Finanze 30018-Cleam 2 A.A. 2011-2012 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

Scienza delle Finanze 30018-Cleam 2 A.A. 2011-2012 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

Economia del Settore Pubblico

Economia del Settore Pubblico Emanuela Randon Lezione 1 a.a. 2010-2011 Febbraio 2011 1 PRESENTAZIONE DEL CORSO aspetti organizzativi testo di riferimento modalità di valutazione obiettivi e struttura del

Economia del Settore Pubblico Emanuela Randon Lezione 1 a.a. 2010-2011 Febbraio 2011 1 PRESENTAZIONE DEL CORSO aspetti organizzativi testo di riferimento modalità di valutazione obiettivi e struttura del

La tassazione delle attività finanziarie II. Cod CLMG Scienza delle Finanze

La tassazione delle attività finanziarie II Cod. 6061 CLMG Scienza delle Finanze La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come tassare i redditi che i residenti conseguono

La tassazione delle attività finanziarie II Cod. 6061 CLMG Scienza delle Finanze La tassazione delle rendite finanziarie in contesto internazionale Problema: 1. Come tassare i redditi che i residenti conseguono

Scienza delle Finanze Clef 10 A.A Alessandra Casarico

Scienza delle Finanze 30264-Clef 10 A.A. 2012-2013 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

Scienza delle Finanze 30264-Clef 10 A.A. 2012-2013 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

MINISTERO DELL ECONOMIA E DELLE FINANZE RAGIONERIA GENERALE DELLO STATO INDICE DEI CAPITOLI DI SPESA ALLEGATO CONFORME - ATTO SENATO 3614 -

MINISTERO DELL ECONOMIA E DELLE FINANZE RAGIONERIA GENERALE DELLO STATO ALLEGATO CONFORME - ATTO SENATO 3614 - INDICE DEI CAPITOLI DI SPESA compresi nel bilancio di previsione dello Stato per l anno finanziario

MINISTERO DELL ECONOMIA E DELLE FINANZE RAGIONERIA GENERALE DELLO STATO ALLEGATO CONFORME - ATTO SENATO 3614 - INDICE DEI CAPITOLI DI SPESA compresi nel bilancio di previsione dello Stato per l anno finanziario

Milano 15 Febbraio 2007 La Finanziaria 2007 e la riforma fiscale. Dipartimento Democrazia economia,economia Sociale, Fisco, Previdenza

Milano 15 Febbraio 2007 La Finanziaria 2007 e la riforma fiscale Dipartimento Democrazia economia,economia Sociale, Fisco, Previdenza 1 Fisco si cambia Le nuove aliquote Fino a 15.000 23% 15.000-28.000

Milano 15 Febbraio 2007 La Finanziaria 2007 e la riforma fiscale Dipartimento Democrazia economia,economia Sociale, Fisco, Previdenza 1 Fisco si cambia Le nuove aliquote Fino a 15.000 23% 15.000-28.000

LE ENTRATE TRIBUTARIE

LE ENTRATE TRIBUTARIE L'analisi dei dati condotta sul primo semestre del 2013 evidenzia una significativa crescita delle entrate tributarie pari al +3,1%, quale conseguenza di un aumento dell'8,7% delle

LE ENTRATE TRIBUTARIE L'analisi dei dati condotta sul primo semestre del 2013 evidenzia una significativa crescita delle entrate tributarie pari al +3,1%, quale conseguenza di un aumento dell'8,7% delle

ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 44.948.50 44.848.50 45.448.50 1010106 Imposta municipale propria 18.160.00

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 44.948.50 44.848.50 45.448.50 1010106 Imposta municipale propria 18.160.00

ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 11.148.50 10.00 11.213.969,00 11.313.637,00 1010106 Imposta municipale propria

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 11.148.50 10.00 11.213.969,00 11.313.637,00 1010106 Imposta municipale propria

Un quadro della finanza pubblica in Italia

Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi 2 Il settore

Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi 2 Il settore

IL REDDITO DI UNA NAZIONE

REDDITO E CRESCITA IL REDDITO DI UNA NAZIONE Microeconomia La microeconomia studia come gli agenti economici (famiglie, imprese) prendono le loro decisioni economiche, e come interagiscono nel mercato.

REDDITO E CRESCITA IL REDDITO DI UNA NAZIONE Microeconomia La microeconomia studia come gli agenti economici (famiglie, imprese) prendono le loro decisioni economiche, e come interagiscono nel mercato.

I rapporti soci-società: il regime dei dividendi e la circolazione delle partecipazioni societarie

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE I rapporti soci-società: il regime dei dividendi e la circolazione delle partecipazioni societarie Marco Greggi Aggregato di Diritto

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE I rapporti soci-società: il regime dei dividendi e la circolazione delle partecipazioni societarie Marco Greggi Aggregato di Diritto

Economia degli intermediari finanziari. La struttura finanziaria dell economia

Economia degli intermediari finanziari La struttura finanziaria dell economia 1. Il collegamento fra i circuiti reali e monetari L utilizzo della moneta nel regolamento degli scambi comporta uno sdoppiamento

Economia degli intermediari finanziari La struttura finanziaria dell economia 1. Il collegamento fra i circuiti reali e monetari L utilizzo della moneta nel regolamento degli scambi comporta uno sdoppiamento

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N 103 (GENNAIO-SETTEMBRE 2010)

") NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N 103 (GENNAIO-SETTEMBRE 2010) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI Entrate erariali gennaio settembre 2010 La variazione delle entrate tributarie

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N 103 (GENNAIO-SETTEMBRE 2010) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI Entrate erariali gennaio settembre 2010 La variazione delle entrate tributarie

Nota metodologica. pubblicato in G.U. dell Unione europea L. 174/2013: Capitolo 20.

CONTI ED AGGREGATI ECONOMICI DELLE AMMINISTRAZIONI PUBBLICHE. ANNI 1995-2013 1 Nota metodologica In questa sezione sono pubblicate le tavole relative ai conti delle Amministrazioni pubbliche e ai principali

CONTI ED AGGREGATI ECONOMICI DELLE AMMINISTRAZIONI PUBBLICHE. ANNI 1995-2013 1 Nota metodologica In questa sezione sono pubblicate le tavole relative ai conti delle Amministrazioni pubbliche e ai principali

Statistiche fiscali regionali

Statistiche fiscali regionali REDDITI DELLE PERSONE FISICHE RIEPILOGO SARDEGNA E ITALIA ANNI D IMPOSTA 2010; 2011; 2012; 2013 SINTESI STATISTICHE FISCALI REDDITI DELLE PERSONE FISICHE IN SARDEGNA E IN

Statistiche fiscali regionali REDDITI DELLE PERSONE FISICHE RIEPILOGO SARDEGNA E ITALIA ANNI D IMPOSTA 2010; 2011; 2012; 2013 SINTESI STATISTICHE FISCALI REDDITI DELLE PERSONE FISICHE IN SARDEGNA E IN

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi diversi ARTICOLI DEL TUIR Artt. 67-71 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Diritto Tributario Redditi diversi ARTICOLI DEL TUIR Artt. 67-71 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

CAP. 2 BLANCHARD INTRODUZIONE ALLE PRINCIPALI GRANDEZZE ECONOMICHE

CAP. 2 BLANCHARD INTRODUZIONE ALLE PRINCIPALI GRANDEZZE ECONOMICHE Argomenti trattati: Definizione Prodotto interno lordo (Pil) Pil reale e nominale Inflazione Occupazione e disoccupazione Contabilità

CAP. 2 BLANCHARD INTRODUZIONE ALLE PRINCIPALI GRANDEZZE ECONOMICHE Argomenti trattati: Definizione Prodotto interno lordo (Pil) Pil reale e nominale Inflazione Occupazione e disoccupazione Contabilità

Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi / 22

Tassazione Attivita Finanziarie e Tassazione Internazionale dei Redditi Prof Giuseppe Migali Universita Magna Graecia a.a 2016-17 Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi

Tassazione Attivita Finanziarie e Tassazione Internazionale dei Redditi Prof Giuseppe Migali Universita Magna Graecia a.a 2016-17 Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi

Entrate Tributarie Internazionali. Gennaio Ufficio 3 - Consuntivazione, previsione ed analisi delle entrate

Entrate Tributarie Internazionali Gennaio 2016 Ufficio 3 - Consuntivazione, previsione ed analisi delle entrate Numero 85 Marzo 2016 SOMMARIO Premessa 3 Entrate tributarie 3 Imposta sul valore aggiunto

Entrate Tributarie Internazionali Gennaio 2016 Ufficio 3 - Consuntivazione, previsione ed analisi delle entrate Numero 85 Marzo 2016 SOMMARIO Premessa 3 Entrate tributarie 3 Imposta sul valore aggiunto

Sono tali i soggetti elencati dall art. 32, comma 3, del decreto legge n. 78/2010, ossia:

Regime fiscale delle imposte sui redditi dei partecipanti Sulla base del quadro normativo delineato dall art. 32 del decreto legge n. 78 del 31 maggio 2010, come da ultimo modificato dalla legge n. 106

Regime fiscale delle imposte sui redditi dei partecipanti Sulla base del quadro normativo delineato dall art. 32 del decreto legge n. 78 del 31 maggio 2010, come da ultimo modificato dalla legge n. 106

Scienza delle finanze: introduzione

Scienza delle finanze: introduzione Corso di Laurea Magistrale in Giurisprudenza Università Milano-Bicocca a.a. 2013/1024 A. Santoro Obiettivi del corso Fornire allo studente quella formazione economica

Scienza delle finanze: introduzione Corso di Laurea Magistrale in Giurisprudenza Università Milano-Bicocca a.a. 2013/1024 A. Santoro Obiettivi del corso Fornire allo studente quella formazione economica

STOVIGLIERIA. 9a edizione

STOVIGLIERIA 9a edizione 49 INTRODUZIONE Confindustria Ceramica ha realizzato l'ottava indagine statistica per il settore della porcellana e ceramica da tavola, allo scopo di monitorare i principali dati

STOVIGLIERIA 9a edizione 49 INTRODUZIONE Confindustria Ceramica ha realizzato l'ottava indagine statistica per il settore della porcellana e ceramica da tavola, allo scopo di monitorare i principali dati

ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 24.524.00 24.224.00 24.524.00 1010106 Imposta municipale propria 1010108 Imposta

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 24.524.00 24.224.00 24.524.00 1010106 Imposta municipale propria 1010108 Imposta

PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ENTI LOCALI ACCERTAMENTI

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 29.901.459,03 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 29.901.459,03 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro

Allegato L ELENCO DEI TITOLI, TIPOGIE E CATEGORIE DI ENTRATA

Allegato L Allegato 13/1 al D.Lgs 118/2011 (previsto dell art. 15, comma 2) ELENCO DEI TITOLI, TIPOGIE E CATEGORIE DI ENTRATA Il prospetto sotto descritto riguarda l elenco delle entrate di bilancio per

Allegato L Allegato 13/1 al D.Lgs 118/2011 (previsto dell art. 15, comma 2) ELENCO DEI TITOLI, TIPOGIE E CATEGORIE DI ENTRATA Il prospetto sotto descritto riguarda l elenco delle entrate di bilancio per

Le conseguenze della crisi per le famiglie e le imprese

Le conseguenze della crisi per le famiglie e le imprese Di Monica Montella, Franco Mostacci In assenza di una politica fiscale comune, e privi di sovranità sulla loro politica monetaria e del cambio, gli

Le conseguenze della crisi per le famiglie e le imprese Di Monica Montella, Franco Mostacci In assenza di una politica fiscale comune, e privi di sovranità sulla loro politica monetaria e del cambio, gli

Aspetti fiscali (con particolare riguardo alle imposte di successione e donazione) e vantaggi del trust

e vantaggi del trust") Aspetti fiscali (con particolare riguardo alle imposte di successione e donazione) e vantaggi del trust Francesca Masotti, Partner Masotti&Berger Milano, 11 maggio 2016 IMPOSTA DI SUCCESSIONE E DONAZIONE

Aspetti fiscali (con particolare riguardo alle imposte di successione e donazione) e vantaggi del trust Francesca Masotti, Partner Masotti&Berger Milano, 11 maggio 2016 IMPOSTA DI SUCCESSIONE E DONAZIONE

Imposta personale sul reddito delle persone fisiche. Parte 1

Imposta personale sul reddito delle persone fisiche. Parte 1 Imposte personali vs. imposte reali (1) Imposte personali - personalizzazione sulla base dell equità orizzontale - base imponibile potenzialmente

Imposta personale sul reddito delle persone fisiche. Parte 1 Imposte personali vs. imposte reali (1) Imposte personali - personalizzazione sulla base dell equità orizzontale - base imponibile potenzialmente

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

Un quadro della finanza pubblica in Italia

Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi Il settore pubblico

Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi Il settore pubblico

FONDAZIONE CARIPARMA. Espr.it. la comunità genera nuovo welfare. Alcuni dati sulla provincia di Parma ECONOMIA

FONDAZIONE CARIPARMA Espr.it la comunità genera nuovo welfare Alcuni dati sulla provincia di Parma ECONOMIA 1 INDICATORI DI BENESSERE 2 PIL PRO CAPITE/1 Trend 2000-2011 Analisi comparativa Le cifre sono

FONDAZIONE CARIPARMA Espr.it la comunità genera nuovo welfare Alcuni dati sulla provincia di Parma ECONOMIA 1 INDICATORI DI BENESSERE 2 PIL PRO CAPITE/1 Trend 2000-2011 Analisi comparativa Le cifre sono

I sistemi di tassazione: L Irpef

I sistemi di tassazione: L Irpef Nordi Francesca Corso di Economia pubblica A.a. 2014-2015 Caratteristiche L irpef è un imposta personale e progressiva sul reddito complessivo delle persone fisiche Presupposto:

I sistemi di tassazione: L Irpef Nordi Francesca Corso di Economia pubblica A.a. 2014-2015 Caratteristiche L irpef è un imposta personale e progressiva sul reddito complessivo delle persone fisiche Presupposto:

CONTI ECONOMICI TRIMESTRALI

10 giugno 2013 I trimestre 2013 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2013 il prodotto interno lordo (PIL),

10 giugno 2013 I trimestre 2013 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2013 il prodotto interno lordo (PIL),

Ministero dell Economia e delle Finanze Dipartimento del Tesoro. Quaderni Statistici e Informativi. Quaderno dei Prezzi

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Quaderni Statistici e Informativi Quaderno dei Prezzi N 1 - Gennaio 2008 Quaderni Statistici e Informativi La collana Quaderni Statistici

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Quaderni Statistici e Informativi Quaderno dei Prezzi N 1 - Gennaio 2008 Quaderni Statistici e Informativi La collana Quaderni Statistici

Esempi di informazioni di sintesi tratte dai Conti Nazionali per settore istituzionale (Edizione luglio 2008)

") Allegato 3 Audizione del Presidente dell Istituto nazionale di statistica, Luigi Biggeri presso la Commissione permanente Lavoro, previdenza sociale Senato della Repubblica Roma, 28 aprile 2009 1 Esempi

Allegato 3 Audizione del Presidente dell Istituto nazionale di statistica, Luigi Biggeri presso la Commissione permanente Lavoro, previdenza sociale Senato della Repubblica Roma, 28 aprile 2009 1 Esempi

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA LE ENTRATE TRIBUTARIE LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA LE ENTRATE TRIBUTARIE 2010 LEGGE PROVINCIALE del 22 dicembre 2009, n. 12 LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA RIPARTIZIONE

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA LE ENTRATE TRIBUTARIE 2010 LEGGE PROVINCIALE del 22 dicembre 2009, n. 12 LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA RIPARTIZIONE

DOCUMENTO DI ANALISI PER UNA NUOVA PEREQUAZIONE DELLE PENSIONI

DOCUMENTO DI ANALISI PER UNA NUOVA PEREQUAZIONE DELLE PENSIONI Premessa: La legge finanziaria appena approvata ha destinato poca attenzione alla tutela del reddito dei pensionati. La revisione del sistema

DOCUMENTO DI ANALISI PER UNA NUOVA PEREQUAZIONE DELLE PENSIONI Premessa: La legge finanziaria appena approvata ha destinato poca attenzione alla tutela del reddito dei pensionati. La revisione del sistema

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC GENNAIO 2014 a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC GENNAIO 2014 a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI

Milano, 16 febbraio 2012 Dott. Norberto Arquilla

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

LEGENDA DELLA CODIFICAZIONE DELL'ENTRATA

Pag. LEGENDA DELLA CODIFICAZIONE DELL'ENTRATA COLONNE A - Titolo ( cifra) B - Categoria economica ( - cifra) C - Voce economica ( - cifra). AVANZO DI AMMINISTRAZIONE AVANZO DI AMMINISTRAZIONE FONDO DI

Pag. LEGENDA DELLA CODIFICAZIONE DELL'ENTRATA COLONNE A - Titolo ( cifra) B - Categoria economica ( - cifra) C - Voce economica ( - cifra). AVANZO DI AMMINISTRAZIONE AVANZO DI AMMINISTRAZIONE FONDO DI