Il sistema delle rilevazioni economiche d azienda è uno dei sottosistemi del sistema informativo aziendale

|

|

|

- Regina Bernasconi

- 6 anni fa

- Visualizzazioni

Transcript

1 Il sistema delle rilevazioni economiche d azienda è uno dei sottosistemi del sistema informativo aziendale A seconda che siano effettuate prima, durante o dopo lo svolgimento delle operazioni aziendali, le rilevazioni si possono classificare in: preventive o antecedenti; concomitanti; consuntive o successive. Nell azienda di produzione assumono particolare rilevanza le rilevazioni concomitanti e consuntive; nell azienda pubblica quelle preventive. 1

2 In un azienda pubblica Lo strumento tecnico fondamentale ai fini della regolazione exante dei rapporti tra i diversi poteri ed i diversi organi aziendali è rappresentato dal bilancio di previsione. Le altre due componenti del sistema di rilevazione sono: le rilevazioni concomitanti, cioè la rilevazione delle operazioni durante il periodo, detta anche gestione del bilancio ; le sintesi di fine periodo. Nella logica della contabilità pubblica, le sintesi di fine periodo sono i documenti tramite cui gli organi che hanno amministrato l azienda rendono conto alla comunità del corretto uso delle risorse. Da qui la denominazione di rendiconto. 2

3 Le rilevazioni preventive Nelle aziende pubbliche la fase della previsione non costituisce solo una fase tecnica del processo decisionale con rilevanza puramente interna, ma assume, invece, una rilevanza esterna, traducendosi in un indicazione vincolante di allocazione delle risorse tra i diversi impieghi. Attraverso l approvazione del bilancio di previsione l organo rappresentativo definisce le scelte relative alla natura e provenienza delle entrate e impone un vincolo ex-ante alla natura e alla destinazione delle spese che l azienda pubblica potrà sostenere nell esercizio di riferimento. Il bilancio di previsione, inteso come sintesi a preventivo dei valori che prefigurano l andamento della gestione, acquisisce così rilevanza giuridica esterna e rappresenta il documento contabile fondamentale dell azienda. A esso è riservata dalle norme e dalla prassi la denominazione di bilancio per antonomasia. Economia delle Amministrazioni Pubbliche 3

4 Il bilancio di previsione finanziario: definizione (1) Economia delle Amministrazioni Pubbliche 4 Il bilancio di previsione finanziario è quel complesso strumento programmatico ed operativo destinato a governare sotto il profilo giuscontabile la vita amministrativa dell ente pubblico. Esso rappresenta contabilmente le previsioni di natura finanziaria riferite ad ogni esercizio compreso nell arco temporale considerato nel DEFR/DUP. Attraverso tale documento, gli organi di governo dell ente, definiscono la distribuzione delle risorse finanziarie tra i programmi e le attività che l amministrazione deve realizzare, in coerenza con quanto previsto nel documento di programmazione. E uno strumento almeno triennale e le previsioni riguardanti il primo esercizio costituiscono il bilancio di previsione annuale. Nella sua redazione l ordinamento prevede l impiego del metodo scorrevole (nel rispetto del principio contabile dell annualità). Entro il 31 Dicembre di ogni anno, il Consiglio approva il bilancio di previsione riguardante le previsioni di entrata e di spesa per almeno il triennio successivo e contestualmente la Giunta approva la ripartizione delle tipologie in categorie e dei programmi in macroaggregati per ognuno degli anni considerati nel bilancio.

5 Il bilancio di previsione: definizione (2) Il bilancio di previsione espone separatamente l andamento delle entrate (classificate in tipologie e titoli) e delle spese (classificate in missioni e programmi) riferite ad un orizzonte temporale di almeno un triennio. La previsione delle entrate rappresenta quanto l amm.ne ritiene di poter ragionevolmente accertare in ogni esercizio e contabilmente rappresenta il programma che l organo di vertice assegna all organo esecutivo per il reperimento delle risorse finanziarie necessarie al finanziamento delle spese di investimento e funzionamento. Gli stanziamenti di spesa di competenza sono quantificati nella misura necessaria per lo svolgimento delle attività o di interventi che, sulla base della legislazione vigente, daranno luogo ad obbligazioni esigibili negli esercizi considerati e sono determinati in relazione alle esigenze funzionali ed agli obiettivi perseguibili nel periodo considerato (esclusa ogni quantificazione basata sul criterio della spesa storica incrementale) Economia delle Amministrazioni Pubbliche 5

6 Il bilancio di previsione: finalità 1) Politico-amministrative consente l esercizio delle prerogative di indirizzo e di controllo che gli organi di governance esercitano sull organo esecutivo; 2) Programmazione finanziaria descrive finanziariamente le informazioni necessarie a sostenere le A.P. nel processo di decisione politica, sociale ed economica; 3) Destinazione delle risorse a preventivo attraverso la funzione autorizzatoria, connessa alla natura finanziaria del bilancio; 4) Verifica degli equilibri finanziari nel tempo in particolare della copertura delle spese di funzionamento e di investimento programmate; 5) Informative fornisce informazioni sia agli utilizzatori interni che esterni, in merito ai programmi in corso di realizzazione ed all andamento finanziario dell amministrazione. Economia delle Amministrazioni Pubbliche 6

7 Il bilancio di previsione : funzione autorizzatoria Il bilancio finanziario di previsione delinea i limiti della gestione economica proiettata all acquisizione delle risorse per destinarle all erogazione dei servizi a rilevanza pubblica di competenza dell ente ed assume un elevata funzione autorizzatoria ovvero le sue unità elementari costituiscono i limiti, rispettivamente minimi per l entrata e massimi per la spesa, entro i quali gli agenti preposti all approvvigionamento delle risorse finanziarie o all impiego di quelle risorse sono deputati ad agire in termini amministrativi, evitando di realizzare meno di quanto previsto nell entrata o di spendere più di quanto previsto nella spesa. Per effetto della natura autorizzatoria attribuita alle previsioni di tutti gli esercizi considerati nel bilancio: possono essere assunte obbligazioni concernenti spese correnti e di investimento imputabili anche agli esercizi successivi al primo, a condizione di aver predisposto la copertura finanziaria (costituita da: risorse accertate ed esigibili nell esercizio in corso di gestione, avanzo di amministrazione ) per l effettuazione della complessiva spesa d investimento dal momento in cui sorge l obbligazione. Economia delle Amministrazioni Pubbliche 7

, trascurando ogni informazione relativa ai costi e ai ricavi o ai")

8 Bilancio annuale di previsione (1) Il bilancio annuale di previsione è un bilancio FINANZIARIO. Racchiude, cioè, solo entrate ed uscite (flussi), trascurando ogni informazione relativa ai costi e ai ricavi o ai valori patrimoniali non finanziari (fondi). Esso è redatto in termini di: La gestione finanziaria è composta da: 1. gestione di cassa; 2. gestione della competenza; 3. gestione dei residui. CASSA COMPETENZA pura o mista Economia delle Amministrazioni Pubbliche 8

9 Bilancio annuale di previsione (2) 1) Il preventivo finanziario di cassa ha per oggetto entrate da riscuotere uscite da pagare nell esercizio futuro. 1) Il preventivo finanziario di competenza pura ha per oggetto entrate da accertare e uscite da impegnare nell esercizio futuro. 2) Il preventivo finanziario di competenza mista oltre alle entrate da accertare e alle uscite da impegnare, comprende l avanzo o il disavanzo di amministrazione iniziale (iscritti rispettivamente come prima voce delle entrate e delle uscite). VANTAGGI: collegare in modo chiaro ogni esercizio con il successivo (unitarietà e continuità della gestione aziendale); facilitare un controllo più esteso sull organo di governo da parte dell organo volitivo. Economia delle Amministrazioni Pubbliche 9

10 Bilancio annuale di previsione (3) dunque : La gestione di CASSA (o materiale) rileva le entrate effettivamente riscosse e le spese effettivamente pagate nel periodo considerato (1 gennaio 31 dicembre), indipendentemente dal fatto che il diritto a riscuotere (accertamento) o l obbligo a pagare (impegno) siano sorti nel periodo preso in considerazione o in quelli precedenti. La contabilità di cassa è anche definita contabilità di fatto. La gestione di COMPETENZA (o giuridica) rileva tra le entrate i diritti a riscuotere e tra le spese gli obblighi a pagare che sono scaduti nel periodo considerato (1 gennaio 31 dicembre). Esso quindi considera le entrate ACCERTATE e le spese IMPEGNATE. La contabilità di competenza è anche definita contabilità di diritto. Economia delle Amministrazioni Pubbliche 10

11 SIOPE (1) Il SIOPE (Sistema informativo sulle operazioni degli enti pubblici), e un sistema di rilevazione telematica degli incassi e dei pagamenti effettuati dai tesorieri di tutte le amministrazioni pubbliche, che nasce dalla collaborazione tra la Ragioneria Generale dello Stato, la Banca d'italia e l' ISTAT, in attuazione dall'articolo 28 della legge n. 289/2002. Il SIOPE risponde all'esigenza di: migliorare, rispetto all'attuale rilevazione trimestrale dei flussi di cassa, la conoscenza dell'andamento dei conti pubblici, sia sotto il profilo della quantità delle informazioni disponibili, sia sotto il profilo della tempestività ; superare attraverso una codifica uniforme per tipologia di enti, le differenze tra i sistemi contabili attualmente adottati dai vari comparti delle amministrazioni pubbliche, senza incidere sulla struttura dei bilanci degli enti in questione. Economia delle Amministrazioni Pubbliche 11

OBIETTIVO coordinamento della finanza pubblica comma 4: Le banche incaricate dei servizi di tesoreria e di cassa e gli uffici")

12 SIOPE (2) Presupposti Garantire, da parte dell Amministrazione Centrale dello Stato, la corrispondenza dei conti pubblici alle condizioni fissate dall art. 104 del Trattato istitutivo della Comunità europea Legge 27/12/2002, n. 289, art. 28 c. 3, 4 e 5 gli incassi ed i pagamenti delle Amministrazioni Pubbliche devono essere codificati con criteri uniformi su tutto il territorio nazionale secondo codificazione stabilita con decreto del Ministro dell Economia e delle Finanze (sentita la Conferenza Unificata) OBIETTIVO coordinamento della finanza pubblica comma 4: Le banche incaricate dei servizi di tesoreria e di cassa e gli uffici postali che svolgono analoghi servizi non possono accettare disposizioni di pagamento prive della codificazione Economia delle Amministrazioni Pubbliche 12

13 Gli equilibri Il bilancio di previsione, per ciascuno degli esercizi in cui è articolato, è deliberato in pareggio finanziario di competenza, comprensivo dell utilizzo dell avanzo e del recupero del disavanzo di amministrazione, degli utilizzi del fondo pluriennale vincolato e garantendo un fondo di cassa finale non negativo. Pareggio finanziario complessivo (A.S.) Economia delle Amministrazioni Pubbliche 13

14 Gli equilibri Pareggio finanziario complessivo di competenza (A.L.) Economia delle Amministrazioni Pubbliche 14

15 Gli equilibri Il rispetto del principio di pareggio finanziario invero non basta per soddisfare il principio generale dell'equilibrio del sistema di bilancio di ogni pubblica amministrazione. Il pareggio finanziario nel bilancio di previsione infatti comporta anche la corretta applicazione di tutti gli altri equilibri finanziari, economici e patrimoniali che sono da verificare non solo in sede di previsione, ma anche durante la gestione in modo concomitante con lo svolgersi delle operazioni di esercizio, e quindi nei risultati complessivi dell'esercizio che si riflettono nei documenti contabili di rendicontazione. Il principio dell'equilibrio di bilancio quindi deve essere inteso in una versione complessiva ed analitica del pareggio economico, finanziario e patrimoniale che ogni amministrazione pubblica si pone strategicamente di dover realizzare nel suo continuo operare nella comunità amministrata. Economia delle Amministrazioni Pubbliche 15

16 Gli equilibri principali Equilibrio di parte corrente in termini di competenza finanziaria Entrate correnti (tit 1+2+3) + contributi destinati a rimborso prestiti + f.p.v di parte corrente + avanzo di competenza = Spese correnti + spese per trasferimenti in c/capitale + saldo negativo partite finanziarie + quote di capitale delle rate di ammortamento mutui ed altri prestiti (esclusi i rimborsi anticipati) Equilibrio in conto capitale in termini di competenza finanziaria Entrate in conto capitale + accensione di prestiti + f.p.v. in c/capitale + avanzo di competenza = spese di investimento Economia delle Amministrazioni Pubbliche 16

17 Esercizio provvisorio/gestione provvisoria Se il bilancio di previsione non è approvato entro il 31 Dicembre dell anno precedente, la gestione finanziaria dell ente si svolge nel rispetto dei principi applicati della contabilità finanziaria riguardanti l esercizio provvisorio o la gestione provvisoria LIMITI DELL ESERCIZIO PROVVISORIO: Tempo: l esercizio provvisorio non può essere concesso per periodi superiori, complessivamente, a quattro mesi. Natura legislativa: l art 81 Cost. stabilisce che la concessione dell esercizio provvisorio può aversi soltanto con legge. Nel corso dell esercizio provvisorio non è consentito il ricorso all indebitamento. Economia delle Amministrazioni Pubbliche 17

18 Esercizio provvisorio/gestione provvisoria Mediante legge il Parlamento autorizza l esercizio provvisorio, autorizza cioè il Governo a gestire le spese stanziate - nel bilancio di previsione da approvare - per dodicesimi. Nell espletamento dell attività, il Governo per ogni mese può spendere un dodicesimo dello stanziamento che figura in bilancio. Questa regola non vale, però, per tutte le spese. Le spese obbligatorie, infatti, sono sottratte da tale vincolo, dovendo quest ultime essere impegnate integralmente. Economia delle Amministrazioni Pubbliche 18

19 Esercizio provvisorio/gestione provvisoria Economia delle Amministrazioni Pubbliche 19 Nel caso in cui il bilancio di esercizio non sia approvato entro il 31/12 e non sia stato autorizzato l esercizio provvisorio, e consentita esclusivamente una gestione provvisoria nei limiti dei corrispondenti stanziamenti di spesa dell ultimo bilancio approvato per l esercizio cui si riferisce la gestione provvisoria. Nel corso della gestione provvisoria l ente può: assumere solo obbligazioni derivanti da provvedimenti giurisdizionali esecutivi, quelle tassativamente regolate dalla legge e quelle necessarie ad evitare che siano arrecati danni patrimoniali certi e gravi all ente; disporre pagamenti solo per l assolvimento delle obbligazioni già assunte o derivanti da provvedimenti giurisdizionali esecutivi, per le spese di personale, di rate di mutuo, di canoni, imposte e tasse e per le sole operazioni necessarie ad evitare che siano arrecati danni patrimoniali certi e gravi all ente.

20 Variazioni al bilancio Il bilancio di previsione può essere modificato con apposite delibere di variazione, assunte dal Consiglio su proposta della Giunta. Ogni variazione necessita del parere dei revisori, i quali devono verificare che gli equilibri di bilancio vengano rispettati. Le variazioni: rispondono alla necessità di adeguare il BPFAnnuale (per far fronte a nuove o mutate esigenze); possono comportare anche variazioni al BPFPluriennale; vengono, di norma, deliberate dall organo volitivo su proposta dell organo di governo; si realizzano tramite due forme principali: storno di fondi (i casi di divieto sono esplicitamente previsti dalla legge) utilizzo nuove o maggiori entrate Previsioni iniziali ± di bilancio = Previsioni definitive Economia delle Amministrazioni Pubbliche 20

21 Variazioni al bilancio le variazioni in senso stretto l incremento degli stanziamenti di spesa è coperto da un equivalente incremento degli stanziamenti in entrata; gli storni l incremento degli stanziamenti su dati capitoli di spesa è coperto attraverso una equivalente riduzione degli stanziamenti su altri capitoli di spesa, e il totale degli stanziamenti di spesa non varia; i prelievi l incremento degli stanziamenti su dati capitoli di spesa è coperto attraverso una equivalente riduzione dei fondi di riserva. Almeno una volta nell arco dell esercizio, e comunque entro il 30 novembre il Consiglio provvede a deliberare un complessivo Assestamento di Bilancio, annuale e pluriennale, per ridefinire la programmazione dei flussi finanziari in relazione alle reali esigenze della gestione. Economia delle Amministrazioni Pubbliche 21

22 Variazioni al bilancio 22

di spese impegnate nel corso dell esercizio e imputate agli esercizi successivi.")

23 Il fondo pluriennale vincolato Il fondo pluriennale vincolato nasce dall esigenza di applicare il principio della competenza finanziaria potenziata; e stato istituito per rappresentare contabilmente la copertura finanziaria (entrate accertate e imputate nel corso del medesimo esercizio in cui e registrato l impegno) di spese impegnate nel corso dell esercizio e imputate agli esercizi successivi. Il F.P.V. è un saldo finanziario, costituito da risorse già accertate destinate al finanziamento di obbligazioni passive dell ente già impegnate, ma esigibili in esercizi successivi a quello in cui e accertata l entrata e lo strumento che gestisce e rappresenta contabilmente la distanza temporale intercorrente tra l acquisizione delle risorse e il loro effettivo impiego, nei casi in cui le entrate vincolate e le correlate spese, sono accertate e impegnate nel corso del medesimo esercizio e imputate a esercizi differenti. Economia delle Amministrazioni Pubbliche 23

24 Il fondo pluriennale vincolato Nel primo esercizio di applicazione della riforma il fondo pluriennale vincolato si forma anche a seguito del riaccertamento straordinario dei residui. A regime, il fondo e alimentato dall'accertamento di entrate di competenza finanziaria di un esercizio, destinate a dare la copertura a spese impegnate nel medesimo esercizio in cui e stato effettuato l'accertamento, ma imputate negli esercizi successivi. Le entrate vincolate destinate alla copertura di spese non ancora impegnate (in assenza di obbligazioni giuridicamente perfezionate) sono rappresentate contabilmente nella quota vincolata del risultato di amministrazione. Economia delle Amministrazioni Pubbliche 24

25 Il fondo pluriennale vincolato Il F.P.V è formato solo da entrate correnti vincolate e da entrate destinate al finanziamento degli investimenti, accertate ed imputate agli esercizi precedenti a quello di imputazione delle relative spese. Di norma, il F.P.V e costituito solo da entrate vincolate derivanti da: a) vincoli di legge, b) debiti per il finanziamento di investimenti, c) trasferimenti a destinazione vincolata, d) vincoli stabiliti dall ente per straordinarie, non aventi natura ricorrente, accertate e riscosse. Può essere costituito da entrate non vincolate se costituito in occasione del riaccertamento ordinario o straordinario dei residui. Economia delle Amministrazioni Pubbliche 25

26 Il fondo pluriennale vincolato Non e corretto costituire il F.P.V: a fronte di entrate vincolate non ancora spese, ovvero in assenza dei correlati impegni, imputati agli esercizi successivi; per le spese pluriennali finanziate da entrate pluriennali; per le entrate vincolate destinate a dare copertura a spese impegnate e imputate allo stesso esercizio in cui l entrata e accertata e imputata. Economia delle Amministrazioni Pubbliche 26

27 Il F.P.V. nel bilancio Nel bilancio di previsione, l ammontare complessivo del fondo iscritto in entrata (distinto in parte corrente ed in c/capitale) è pari alla sommatoria degli stanziamenti di spesa definitivi dei fondi pluriennali del bilancio di previsione dell esercizio precedente, a copertura: delle spese impegnate negli esercizi precedenti con imputazione all esercizio in corso; della quota del fondo che si rinvia agli esercizi successivi, a fronte di spese impegnate negli esercizi precedenti con imputazione agli esercizi successivi a quello di riferimento. Nelle spese del bilancio di previsione il fondo pluriennale e costituito da: 1) la quota del FPV di entrata che proviene dagli esercizi precedenti e viene ulteriormente rinviata agli esercizi successivi (corrisponde a impegni già assunti negli esercizi precedenti e imputati agli esercizi successivi); 2) la quota del fondo che nasce nell esercizio, a fronte di entrate che si prevede di accertare nel corso dell esercizio, destinate a costituire la copertura di spese che si prevede di impegnare nel corso dell esercizio e imputare agli esercizi successivi. Economia delle Amministrazioni Pubbliche 27

28 Il F.P.V. nel bilancio Nel caso di investimenti in corso di definizione, per i quali non e possibile definire il cronoprogramma della spesa, l importo del fondo pluriennale vincolato del primo esercizio corrisponde a quello dello stanziamento (ma non viene ripreso in entrata del bilancio successivo); nel corso dell esercizio, a seguito della definizione del cronoprogramma si apportano le necessarie variazioni a ciascuno degli esercizi considerati nel bilancio di previsione, per stanziare correttamente la spesa ed il fondo pluriennale negli esercizi di competenza. Il F.P.V. risulta immediatamente utilizzabile, a seguito dell accertamento delle entrate che lo finanziano; inoltre, e possibile procedere all impegno delle spese esigibili nell esercizio in corso (copertura=entrate accertate nello stesso esercizio finanziario) ed in quelli successivi (la cui copertura è effettuata dal fondo) Dunque, il principio della competenza finanziaria potenziata prevede che il F.P.V. sia uno strumento di rappresentazione della programmazione e previsione delle spese pubbliche territoriali, sia correnti che d investimento, che evidenzi con trasparenza ed attendibilità il procedimento di impiego delle risorse acquisite dall ente che richiedono un periodo di tempo ultrannuale per il loro effettivo impiego ed utilizzo per le finalità programmate e previste. Economia delle Amministrazioni Pubbliche 28

29 B.P.A. Nel bilancio di previsione finanziario, prima tutte le entrate e le spese, sono iscritti:

30 Il fondo crediti di dubbia esigibilità (FCDE) Le entrate di dubbia o difficile esazione (per le quali è vietato il cd. accertamento per cassa) sono accertate per l intero importo del credito, anche se non è certa la loro riscossione integrale es. le sanzioni amministrative al codice della strada, gli oneri di urbanizzazione, ecc. Per tali crediti e obbligatorio effettuare un accantonamento al fondo crediti di dubbia esigibilità nel bilancio di previsione e vincolare una quota del risultato di amministrazione in sede di rendiconto. Economia delle Amministrazioni Pubbliche 30

31 Il fondo crediti di dubbia esigibilità (FCDE) Nella missione Fondi e Accantonamenti, all interno del programma fondo crediti di dubbia esigibilità, e stanziato l accantonamento al FCDE, il cui ammontare e determinato in considerazione dell importo degli stanziamenti di entrata di dubbia e difficile esazione. Non richiedono l accantonamento a FCDE: i crediti da altre A.P. i crediti assistiti da fidejussione le entrate tributarie (sulla base dei nuovi principi sono accertate per cassa) In contabilità finanziaria il FCDE deve intendersi come un fondo rischi, diretto ad evitare che le entrate di dubbia esigibilità, previste ed accertate nel corso dell esercizio, possano finanziare delle spese esigibili nel corso del medesimo esercizio. Economia delle Amministrazioni Pubbliche 31

32 Il fondo crediti di dubbia esigibilità (FCDE) Nel principio contabile applicato concernente la contabilità finanziaria è specificato che: 1) Con riferimento all accantonamento nel bilancio di previsione tra le spese di ciascun esercizio deve essere stanziata un apposita posta contabile (di parte corrente e in c/capitale), denominata accantonamento al fondo crediti di dubbia esigibilità, il cui ammontare e determinato in relazione: alla dimensione degli stanziamenti relativi ai crediti di dubbia e difficile esazione che si prevede si formeranno nell esercizio; alla loro natura; alla capacità di riscossione dei CDE nei precedenti 5 esercizi. 2) Con riferimento all approvazione del rendiconto a) se il fondo crediti di dubbia esigibilità e inferiore all importo considerato congruo e incrementata la quota del risultato di amministrazione dedicata al fondo; b) se risulta superiore si procede allo svincolo della quota del risultato di amministrazione non necessaria. Economia delle Amministrazioni Pubbliche 32

3) Determinare l importo dell accantonamento al fondo, applicando agli stanziamenti le percentuali determinate al")

33 Determinazione del FCDE nel bilancio di previsione 1) Individuare le categorie di entrata stanziate che posso dare luogo a CDE. (La scelta del livello di analisi dei crediti -tipologia, categoria, capitolo- e lasciata al singolo ente.) 2) Calcolare, per ciascuna entrata di cui al punto 1), la media del rapporto tra gli incassi in c/competenza e gli accertamenti degli ultimi 5 esercizi approvati (nel primo esercizio di adozione del nuovo principio si fa riferimento agli incassi in c/competenza e in c/residui) 3) Determinare l importo dell accantonamento al fondo, applicando agli stanziamenti le percentuali determinate al punto 2) Gli enti che negli ultimi tre esercizi hanno formalmente attivato un processo di accelerazione della propria capacità di riscossione (ad esempio attraverso la creazione di unità organizzative dedicate o l avvio di procedure di riscossione più efficace) possono calcolare il FCDE facendo riferimento ai risultati di tali tre esercizi. Economia delle Amministrazioni Pubbliche 33

, sia al bilancio di previsione sia al rendiconto, per ogni esercizio compreso nel bilancio.")

34 Il fondo crediti di dubbia esigibilità (FCDE) Al fine di dare dimostrazione della corretta determinazione dell accantonamento, al FCDE, e richiesta la compilazione di un allegato (che richiede la dimostrazione della composizione del fondo per tipologie), sia al bilancio di previsione sia al rendiconto, per ogni esercizio compreso nel bilancio. Al fine di consentire un avvio graduale, dell accantonamento al FCDE, e possibile stanziare nel bilancio di previsione: 1) nel primo esercizio una quota almeno pari al 50% dell importo dell accantonamento correttamente quantificato e rappresentato nel prospetto relativo al FCDE allegato al bilancio di previsione; 2) nel secondo esercizio una quota pari almeno al 75% dell accantonamento. L accantonamento al FCDE e effettuato per l intero importo nel rendiconto a decorrere dal primo esercizio e nel bilancio di previsione a decorrere dal terzo esercizio. Economia delle Amministrazioni Pubbliche 34

35 Il fondo crediti di dubbia esigibilità (FCDE) Il FCDE e utilizzato in caso di cancellazione dei crediti dal conto del bilancio, riducendo di pari importo la quota accantonata nel risultato di amministrazione. Trascorsi tre anni dalla scadenza di un credito di dubbia o difficile esazione, non riscosso, il responsabile del servizio competente alla gestione dell entrata valuta l opportunità di operare lo stralcio di tale credito dal conto del bilancio, riducendo di pari importo il fondo accantonato nell avanzo. A seguito della cancellazione dei crediti dalle scritture finanziarie e necessario adeguare l accantonamento all importo riaccertato dei residui attivi. Se il risultato di amministrazione non presenta un importo sufficiente a comprendere il FCDE, per tale quota si registra un disavanzo che deve essere applicato al bilancio di previsione in corso di gestione. Fino a quando il FCDE non risulta adeguato non e possibile utilizzare l avanzo di amministrazione. Economia delle Amministrazioni Pubbliche 35

36 I fondi di bilancio Data la struttura del bilancio e data la sua natura di strumento di controllo sull operato del governo, la legge ha previsto degli strumenti in grado di salvaguardare il principio dell elasticità della gestione di bilancio. Tra questi strumenti rientrano i fondi di bilancio. (fondi di riserva e fondi speciali) Nel bilancio di previsione sono previsti dei fondi di riserva che rappresentano degli stanziamenti attraverso i quali è possibile far fronte ad eventuali deficienze di determinati capitoli di spesa dovessero verificarsi nella gestione o ad esigenze straordinarie di bilancio. Essi possono essere previsti sia per la parte corrente che per la parte in conto capitale. I prelevamenti dal fondo di riserva (prelievi) negli EE.LL. sono di competenza dell organo esecutivo e possono essere deliberati sino al 31/12. Per le Regioni è la legge regionale a disciplinare la modalità del prelievo di somme da tali fondi. Economia delle Amministrazioni Pubbliche 36

37 Economia delle Amministrazioni Pubbliche 37 I fondi di bilancio Nel bilancio regionale possono essere iscritti (L. 76/2000) uno o più Fondi Speciali, destinati a far fronte agli oneri derivanti da provvedimenti legislativi regionali che si perfezionano dopo l approvazione del bilancio. I fondi speciali: non sono utilizzabili per l imputazione di atti di spesa, ma solo ai fini del prelievo di somme da iscrivere in aumento alle autorizzazioni di spesa dei programmi esistenti o dei nuovi programmi dopo l entrata in vigore del provv. legislativi che autorizzano le spese medesime; sono tenuti distinti a seconda che siano destinati al finanziamento di spese correnti o in c/capitale. Le quote di fondi speciali non utilizzate al termine dell esercizio costituiscono economie di spesa che a loro volta costituiscono una quota accantonata del risultato di amm.ne, destinata alla copertura finanziaria di spese derivanti dai relativi provv. legislativi (purché approvati entro il termine dell esercizio immediatamente successivo).

38 I fondi di bilancio Nel bilancio dello Stato sono presenti ulteriori fondi Fondo globale: costituito al fine di predisporre i mezzi finanziari per far fronte agli oneri derivanti da provvedimenti legislativi ancora in via di formazione e che si perfezioneranno nel corso dell esercizio. Fondo speciale per la riassegnazione dei residui perenti delle spese in conto capitale eliminati per perenzione amministrativa. Le somme di volta in volta occorrenti sono stornate dal predetto fondo e iscritte nei pertinenti capitoli di provenienza ovvero in capitoli di nuova istituzione. Fondo di riserva per le autorizzazioni di cassa: utilizzato per far fronte a deficienze degli stanziamenti di cassa mediante storni autorizzati dal Ministero dell Economia su proposta del Ministero interessato. Economia delle Amministrazioni Pubbliche 38

39 I fondi di bilancio Fondi APTS APTR APTEL Fondi ordinari (coprono spese già previste nel BPFA) Fondi Speciali Fondi straordinari Fondo di riserva per le spese obbligatorie Fondo di riserva per le spese impreviste Fondo di riserva per le autorizzazioni di cassa Fondi speciali per la reiscrizione in bilancio di residui passivi perenti delle spese correnti e in conto capitale Fondo/i speciale/i per provvedimenti legislativi in corso Fondo di riserva per le spese obbligatorie Fondo di riserva per le spese impreviste Fondo di riserva per le autorizzazioni di cassa Fondi speciali per la reiscrizione in bilancio di residui passivi perenti delle spese correnti e in conto capitale Fondo/i speciale/i per provvedimenti legislativi in corso Fondo di riserva Fondo di riserva per le autorizzazioni di cassa Prelievo per il pagamento di altre spese obbligatorie o impreviste Carenza di cassa stanziati nei capitoli Comunque inserite in un elenco separato Economia delle Amministrazioni Pubbliche 39

o diminuzione (cancellazione minori residui); 2) di stanziamento o in conto competenza sono rappresentate dalle differenze fra stanziamenti definitivi di competenza e accertamenti/")

40 Economie e diseconomie Le economie e diseconomie sono di due tipi: 1) in conto residui derivano dalla rettifica dei valori dei residui iniziali, con conseguente loro incremento (riaccertamento maggiori residui) o diminuzione (cancellazione minori residui); 2) di stanziamento o in conto competenza sono rappresentate dalle differenze fra stanziamenti definitivi di competenza e accertamenti/ impegni. Economia delle Amministrazioni Pubbliche 40

41 Economie e diseconomie La differenza tra le PREVISIONI DEFINITIVE DI ENTRATA e gli ACCERTAMENTI individua una: Economia da entrata se accertamenti > previsioni definitive (o riaccertamento dei residui) Diseconomia da entrata se accertamenti < previsioni definitive o (cancellazione di residui attivi) La differenza tra le PREVISIONI DEFINITIVE DI USCITA e gli IMPEGNI individua una Economia da uscita se impegni < previsioni definitive (o cancellazione di residui passivi) Diseconomia di spesa? Economia delle Amministrazioni Pubbliche 41

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento di entrate future

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento di entrate future

Residui attivi e passivi

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE (TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - L esercizio

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE (TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - L esercizio

IL FONDO PLURIENNALE VINCOLATO. Paola Mariani

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI

La copertura finanziaria delle spese pluriennali. Paola Mariani

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA PRESENTAZIONE: 1) LA COMPETENZA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA PRESENTAZIONE: 1) LA COMPETENZA

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua

La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua") A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

Consiglio. Regionale

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI UDINE 26 MARZO 2014 Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI UDINE 26 MARZO 2014 Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI. Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

L ORGANO DI REVISIONE

L ORGANO DI REVISIONE PRESIDENTE : DOTT. ANTONIO GAIANI COMPONENTI : DOTT. PAOLO PENZO DOTT.SSA SILVIA MIGLIORI del Comune di Castel Maggiore Provincia di Bologna Formattato: Tipo di carattere: Grassetto

L ORGANO DI REVISIONE PRESIDENTE : DOTT. ANTONIO GAIANI COMPONENTI : DOTT. PAOLO PENZO DOTT.SSA SILVIA MIGLIORI del Comune di Castel Maggiore Provincia di Bologna Formattato: Tipo di carattere: Grassetto

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO. METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Relazione. Il presente disegno di legge è composto da otto articoli che, di seguito, vengono singolarmente illustrati.

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

Le novità del bilancio armonizzato. Modena 26 ottobre 2016

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale 2015-2017. Art. 1 Bilancio di competenza - Stato di previsione dell'entrata

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale 2015-2017. Art. 1 Bilancio di competenza - Stato di previsione dell'entrata

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

La contabilità finanziaria

La contabilità finanziaria E il sistema contabile principale e fondamentale per i fini autorizzatori e di rendicontazione della gestione: rileva le obbligazioni attive/passive, gli incassi ed i pagamenti

La contabilità finanziaria E il sistema contabile principale e fondamentale per i fini autorizzatori e di rendicontazione della gestione: rileva le obbligazioni attive/passive, gli incassi ed i pagamenti

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria, il principio della competenza

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria, il principio della competenza

CONTROLLO EQUILIBRI FINANZIARI. Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

Direzione Risorse / Servizio Finanziario. Provvedimento n Il Direttore

Classificazione: D 01-20150000011 Direzione Risorse / Servizio Finanziario Provvedimento n. 3745 Arezzo, 29/12/2016 OGGETTO: Variazioni del bilancio di previsione finanziario 2016/2018 riguardanti il fondo

Classificazione: D 01-20150000011 Direzione Risorse / Servizio Finanziario Provvedimento n. 3745 Arezzo, 29/12/2016 OGGETTO: Variazioni del bilancio di previsione finanziario 2016/2018 riguardanti il fondo

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile degli enti territoriali.

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile degli enti territoriali.

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

Considerazione sul trattamento dei residui in sede di conto consuntivo 2015 e riaccertamento straordinario dei residui in c/capitale:

ALLEGATO 2 Considerazione sul trattamento dei residui in sede di conto consuntivo 2015 e riaccertamento straordinario dei residui in c/capitale: Opere finanziate da: BUDGET 2011-2015 CANONI AGGIUNTIVI

ALLEGATO 2 Considerazione sul trattamento dei residui in sede di conto consuntivo 2015 e riaccertamento straordinario dei residui in c/capitale: Opere finanziate da: BUDGET 2011-2015 CANONI AGGIUNTIVI

PRINCIPIO CONTABILE APPLICATO ALLA CONTABILITA FINANZIARIA (allegato 4/2 al DPCM 28 dicembre 2011)

") PRINCIPIO CONTABILE APPLICATO ALLA CONTABILITA FINANZIARIA (allegato 4/2 al DPCM 28 dicembre 2011) 8. Esercizio provvisorio e gestione provvisoria Nel corso dell esercizio provvisorio, o della gestione

PRINCIPIO CONTABILE APPLICATO ALLA CONTABILITA FINANZIARIA (allegato 4/2 al DPCM 28 dicembre 2011) 8. Esercizio provvisorio e gestione provvisoria Nel corso dell esercizio provvisorio, o della gestione

DELIBERAZIONE DELLA GIUNTA COMUNALE N. 31

C O P I A C O M U N E D I C E R V A (P r o v i n c i a d i C a t a n z a r o) DELIBERAZIONE DELLA GIUNTA COMUNALE N. 31 OGGETTO: RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENN AIO 2015 EX ART. 3, COMMA

C O P I A C O M U N E D I C E R V A (P r o v i n c i a d i C a t a n z a r o) DELIBERAZIONE DELLA GIUNTA COMUNALE N. 31 OGGETTO: RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENN AIO 2015 EX ART. 3, COMMA

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

76ª Proposta (Dec. G.C. del 9 giugno 2015 n. 35)

") BOZZA DI STAMPA Protocollo RC n. 15581/15 Anno 2015 Ordine del giorno n. 29 76ª Proposta (Dec. G.C. del 9 giugno 2015 n. 35) Modalità di recupero del maggior disavanzo a seguito del riaccertamento straordinario

BOZZA DI STAMPA Protocollo RC n. 15581/15 Anno 2015 Ordine del giorno n. 29 76ª Proposta (Dec. G.C. del 9 giugno 2015 n. 35) Modalità di recupero del maggior disavanzo a seguito del riaccertamento straordinario

Fondo Crediti di Dubbia esigibilità

Commissione Enti Locali 10 ottobre 2016 Dott. Guido Carbonaro Fondo Crediti di Dubbia esigibilità Ai sensi del D.lgs. 118/2011 e successive modifiche 1 Definizione 2 Finalità 3 Modalità di calcolo Fondo

Commissione Enti Locali 10 ottobre 2016 Dott. Guido Carbonaro Fondo Crediti di Dubbia esigibilità Ai sensi del D.lgs. 118/2011 e successive modifiche 1 Definizione 2 Finalità 3 Modalità di calcolo Fondo

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria, il principio della competenza

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria, il principio della competenza

BILANCIO E CONTABILITÀ PUBBLICA

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

LA CONTABILITÀ FINANZIARIA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

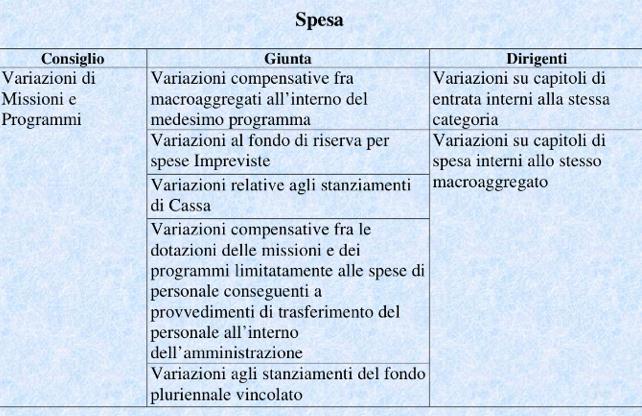

Le variazioni di bilancio

1 Considerazioni generali La classificazione di bilancio per missioni e programmi e l applicazione della competenza finanziaria potenziata comportano la necessità di numerose variazioni di bilancio; per

1 Considerazioni generali La classificazione di bilancio per missioni e programmi e l applicazione della competenza finanziaria potenziata comportano la necessità di numerose variazioni di bilancio; per

C O M U N E D I C E R V I G N A N O D E L F R I U L I PROVINCIA DI UDINE

C O M U N E D I C E R V I G N A N O D E L F R I U L I PROVINCIA DI UDINE Determinazione Proposta nr. 1 del 20/01/2016 Determinazione nr. 28 del 21/01/2016 Servizio Tributi ed Economato OGGETTO: DETERMINAZIONE

C O M U N E D I C E R V I G N A N O D E L F R I U L I PROVINCIA DI UDINE Determinazione Proposta nr. 1 del 20/01/2016 Determinazione nr. 28 del 21/01/2016 Servizio Tributi ed Economato OGGETTO: DETERMINAZIONE

Fondo crediti di dubbia esigibilità e altri fondi spese e fondi rischi (Missione 20)

") NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Criteri di valutazione adottati per la formulazione delle previsioni Le previsioni di entrata per trasferimenti correnti, che rivestono la posta più

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Criteri di valutazione adottati per la formulazione delle previsioni Le previsioni di entrata per trasferimenti correnti, che rivestono la posta più

BILANCIO DI PREVISIONE NOTA INTEGRATIVA

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI Approvata dal Consiglio regionale

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2017 2019. Approvata dal Consiglio regionale nella seduta del 21 dicembre 2016 Si assegna il numero

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2017 2019. Approvata dal Consiglio regionale nella seduta del 21 dicembre 2016 Si assegna il numero

Bilancio e contabilità pubblica

ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE Bilancio e contabilità pubblica pag. 1 GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i

ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE Bilancio e contabilità pubblica pag. 1 GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i

IL BILANCIO DI CASSA E LA GESTIONE DELLA CASSA VINCOLATA ANTONINO BORGHI

IL BILANCIO DI CASSA E LA GESTIONE DELLA CASSA VINCOLATA ANTONINO BORGHI Bilancio di cassa TUEL - art 161 1. Gli enti locali deliberano annualmente Il bilancio di previsione finanziario riferito ad almeno

IL BILANCIO DI CASSA E LA GESTIONE DELLA CASSA VINCOLATA ANTONINO BORGHI Bilancio di cassa TUEL - art 161 1. Gli enti locali deliberano annualmente Il bilancio di previsione finanziario riferito ad almeno

L ARMONIZZAZIONE CONTABILE DEI SISTEMI CONTABILI PUBBLICI CINZIA SIMEONE

L ARMONIZZAZIONE CONTABILE DEI SISTEMI CONTABILI PUBBLICI CINZIA SIMEONE 1) L ARMONIZZAZIONE LA LEGGE 196/2009 HA AVVIATO UN PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI, DENOMINATO ARMONIZZAZIONE

L ARMONIZZAZIONE CONTABILE DEI SISTEMI CONTABILI PUBBLICI CINZIA SIMEONE 1) L ARMONIZZAZIONE LA LEGGE 196/2009 HA AVVIATO UN PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI, DENOMINATO ARMONIZZAZIONE

COMUNE di VEDANO AL LAMBRO Provincia di Monza e Brianza

COMUNE di VEDANO AL LAMBRO Provincia di Monza e Brianza Servizio ECONOMICO FINANZIARIO DETERMINAZIONE N. 139 DEL 19/03/2015 Oggetto: QUANTIFICAZIONE INCASSI VINCOLATI AL 1 GENNAIO 2015 AI SENSI DELL ARTICOLO

COMUNE di VEDANO AL LAMBRO Provincia di Monza e Brianza Servizio ECONOMICO FINANZIARIO DETERMINAZIONE N. 139 DEL 19/03/2015 Oggetto: QUANTIFICAZIONE INCASSI VINCOLATI AL 1 GENNAIO 2015 AI SENSI DELL ARTICOLO

Tavola 1 - I processi di programmazione, di gestione e di rendicontazione

Bellesia M. (www.bellesiamauro.it), Enti locali. Analisi di bilancio. Dai dati contabili alle valutazioni di efficacia e di efficienza, II edizione, IPSOA, Milano, 22. Materiale ad uso esclusivamente didattico

Bellesia M. (www.bellesiamauro.it), Enti locali. Analisi di bilancio. Dai dati contabili alle valutazioni di efficacia e di efficienza, II edizione, IPSOA, Milano, 22. Materiale ad uso esclusivamente didattico

SISTEMA DELLA PROGRAMMAZIONE FINANZIARIA

Ottobre 2016 A cura di Paolo Peveraro 1 SISTEMA DELLA PROGRAMMAZIONE FINANZIARIA La programmazione costituisce lo strumento di attuazione delle scelte definite nel programma del Sindaco che deve essere

Ottobre 2016 A cura di Paolo Peveraro 1 SISTEMA DELLA PROGRAMMAZIONE FINANZIARIA La programmazione costituisce lo strumento di attuazione delle scelte definite nel programma del Sindaco che deve essere

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014)

") L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

BILANCIO DI PREVISIONE

ENTE REGIONALE PRO SU DERETU A S ISTUDIU UNIVERSITARIU DE CASTEDDU ENTE REGIONALE PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DI CAGLIARI DI PREVISIONE 2017-2019 NOTA INTEGRATIVA - ELABORATA CONFORMEMENTE

ENTE REGIONALE PRO SU DERETU A S ISTUDIU UNIVERSITARIU DE CASTEDDU ENTE REGIONALE PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DI CAGLIARI DI PREVISIONE 2017-2019 NOTA INTEGRATIVA - ELABORATA CONFORMEMENTE

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 La presentazione della riforma (provvisorio) FORMAP MIUR UPI STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 La presentazione della riforma (provvisorio) FORMAP MIUR UPI STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO

RELAZIONE ILLUSTRATIVA IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI

Allegato A alla DCS n. 7 del 01/04/2015 ENTE DI GOVERNO DELL AMBITO DELLA SARDEGNA RELAZIONE ILLUSTRATIVA IL RIACCERTAMENTO STRAORDINARIO DEI 1 Premessa Il D. Lgs. 118/2011 (attuativo del federalismo fiscale)

Allegato A alla DCS n. 7 del 01/04/2015 ENTE DI GOVERNO DELL AMBITO DELLA SARDEGNA RELAZIONE ILLUSTRATIVA IL RIACCERTAMENTO STRAORDINARIO DEI 1 Premessa Il D. Lgs. 118/2011 (attuativo del federalismo fiscale)

LEGGE REGIONALE 30 dicembre 2016, n. 41 Bilancio di previsione della Regione Puglia per l esercizio finanziario 2017 e pluriennale

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

IL NUOVO PRINCIPIO CONTABILE DELLA COMPETENZA FINANZIARIA POTENZIATA NEL CONTESTO GENERALE DELLA FINANZA PUBBLICA SALVATORE BILARDO

IL NUOVO PRINCIPIO CONTABILE DELLA COMPETENZA FINANZIARIA POTENZIATA NEL CONTESTO GENERALE DELLA FINANZA PUBBLICA SALVATORE BILARDO LA RIFORMA DELLA CONTABILITA DEGLI ENTI TERRITORIALI: PERCHÉ Esigenze

IL NUOVO PRINCIPIO CONTABILE DELLA COMPETENZA FINANZIARIA POTENZIATA NEL CONTESTO GENERALE DELLA FINANZA PUBBLICA SALVATORE BILARDO LA RIFORMA DELLA CONTABILITA DEGLI ENTI TERRITORIALI: PERCHÉ Esigenze

DEFINIZIONE. E E "Entrate extratributarie") / Stanziamenti iniziali di competenza dei primi tre titoli delle Entrate

/ Stanziamenti iniziali di competenza dei primi tre titoli delle Entrate") 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle [ripiano

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle [ripiano

La manovra 2016 e il nuovo saldo di competenza potenziata. Milano, 1 aprile 2016

La manovra 2016 e il nuovo saldo di competenza potenziata Milano, 1 aprile 2016 Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta? La Legge di Stabilità 2016 sostituisce le precedenti

La manovra 2016 e il nuovo saldo di competenza potenziata Milano, 1 aprile 2016 Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta? La Legge di Stabilità 2016 sostituisce le precedenti

Verbale n. 30 del 22/06/2015. Parere dell organo di revisione. dei residui. [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011 n 118]

![Verbale n. 30 del 22/06/2015. Parere dell organo di revisione. dei residui. [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011 n 118]](/thumbs/60/44471910.jpg "Verbale n. 30 del 22/06/2015. Parere dell organo di revisione. dei residui. [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011 n 118]") Verbale n. 30 del 22/06/2015 Parere dell organo di revisione sulla proposta di deliberazione della Giunta comunale sulla revisione straordinaria dei residui [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011

Verbale n. 30 del 22/06/2015 Parere dell organo di revisione sulla proposta di deliberazione della Giunta comunale sulla revisione straordinaria dei residui [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011

Lo sviluppo normativo sulla contabilità. Dott. Patrizio Monfardini

Lo sviluppo normativo sulla contabilità Dott. Patrizio Monfardini Nuovo principio di competenza finanziaria L introduzione del nuovo principio di competenza finanziaria obbliga a imputare a ogni esercizio

Lo sviluppo normativo sulla contabilità Dott. Patrizio Monfardini Nuovo principio di competenza finanziaria L introduzione del nuovo principio di competenza finanziaria obbliga a imputare a ogni esercizio

Piano degli indicatori di bilancio Indicatori sintetici Rendiconto esercizio 2016

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle previsioni

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle previsioni

RELAZIONE DEL RESPONSABILE DEL SERVIZIO FINANZIARIO SULLA VERIFICA EQUILIBRI DI BILANCIO ANNO 2010

RELAZIONE DEL RESPONSABILE DEL SERVIZIO FINANZIARIO SULLA VERIFICA EQUILIBRI DI BILANCIO ANNO 2010 In attuazione a quanto disposto dall art. 193, comma 2, del Decreto Legislativo n. 267/2000, di segui

RELAZIONE DEL RESPONSABILE DEL SERVIZIO FINANZIARIO SULLA VERIFICA EQUILIBRI DI BILANCIO ANNO 2010 In attuazione a quanto disposto dall art. 193, comma 2, del Decreto Legislativo n. 267/2000, di segui

NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

La manovra 2016 e il nuovo saldo di competenza potenziata

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

LE VARIAZIONI DI BILANCIO

LE VARIAZIONI DI BILANCIO D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE PROGRAMMA: LE VARIAZIONI: 1) DEL BILANCIO IN CORSO DI APPROVAZIONE 2) DEL BILANCIO APPROVATO 3) DEL BILANCIO GESTITO NEL CORSO DELL

LE VARIAZIONI DI BILANCIO D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE PROGRAMMA: LE VARIAZIONI: 1) DEL BILANCIO IN CORSO DI APPROVAZIONE 2) DEL BILANCIO APPROVATO 3) DEL BILANCIO GESTITO NEL CORSO DELL

Piano degli indicatori di bilancio. Indicatori Sintetici Rendiconto esercizio 2016

Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, [ripiano disavanzo a carico dell'esercizio + Impegni (Macroaggregati 1.1 "Redditi di lavoro dipendente"

Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, [ripiano disavanzo a carico dell'esercizio + Impegni (Macroaggregati 1.1 "Redditi di lavoro dipendente"

Trento, 19 maggio 2016 MR/lb CIRCOLARE. Ai Sindaci dei Comuni trentini. Ai Presidenti di Comunità. Ai Responsabili dei Servizi Finanziari - LL. SS.

CCT_CAL REG_CCT 19/05/2016 0003433 P Trento, 19 maggio 2016 MR/lb CIRCOLARE Ai Sindaci dei Comuni trentini Ai Presidenti di Comunità Ai Responsabili dei Servizi Finanziari - LL. SS. - OGGETTO: armonizzazione

CCT_CAL REG_CCT 19/05/2016 0003433 P Trento, 19 maggio 2016 MR/lb CIRCOLARE Ai Sindaci dei Comuni trentini Ai Presidenti di Comunità Ai Responsabili dei Servizi Finanziari - LL. SS. - OGGETTO: armonizzazione

Comune di Firenze. che le variazioni di bilancio proposte al Consiglio Comunale sono riepilogate, per titoli ed anni come segue:

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione

Amministrazione e controllo

87083 -Amministrazione e controllo delle aziende pubbliche Concetti fondamentali di contabilità finanziaria Il Sistema delle Rilevazioni Processo di conoscenza Osserva gli accadimenti nei loro molteplici

87083 -Amministrazione e controllo delle aziende pubbliche Concetti fondamentali di contabilità finanziaria Il Sistema delle Rilevazioni Processo di conoscenza Osserva gli accadimenti nei loro molteplici

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

COMUNE DI MONTEVAGO. Provincia di AGRIGENTO DIRETTIVA DEL SEGRETARIO COMUNALE N. 8 DEL

COMUNE DI MONTEVAGO Provincia di AGRIGENTO ORIGINALE Registro Generale n. 8 DIRETTIVA DEL SEGRETARIO COMUNALE N. 8 DEL 01-04-2016 Ufficio: GIUNTA Oggetto: Armonizzazione contabile - Esercizio provvisorio

COMUNE DI MONTEVAGO Provincia di AGRIGENTO ORIGINALE Registro Generale n. 8 DIRETTIVA DEL SEGRETARIO COMUNALE N. 8 DEL 01-04-2016 Ufficio: GIUNTA Oggetto: Armonizzazione contabile - Esercizio provvisorio

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 dicembre 2016, n. 45 Bilancio di previsione finanziario della Regione Calabria per gli anni 2017 2019. (BURC n. 125 del 27 dicembre 2016. Pubblicata errata corrige sul BURC n. 126 del

Legge regionale 27 dicembre 2016, n. 45 Bilancio di previsione finanziario della Regione Calabria per gli anni 2017 2019. (BURC n. 125 del 27 dicembre 2016. Pubblicata errata corrige sul BURC n. 126 del

REGOLAMENTO A.R.P.A.CAL

REGOLAMENTO A.R.P.A.CAL Testo approvato con Decreto Commissariale n 75 del 09/04/2002, seduta del Comitato di Indirizzo del 22/04/2002 e delibera di Giunta Regionale n 370 del 14/05/2002 di modifica al

REGOLAMENTO A.R.P.A.CAL Testo approvato con Decreto Commissariale n 75 del 09/04/2002, seduta del Comitato di Indirizzo del 22/04/2002 e delibera di Giunta Regionale n 370 del 14/05/2002 di modifica al

Comune di Assemini Provincia di Cagliari

Comune di Assemini Provincia di Cagliari Servizi Finanziari NOTA INTEGRATIVA AL DI PREVISIONE -2017 La nuova contabilità armonizzata introdotta con il decreto legislativo n. 118/2011 e ss.mm.ii. prevede:

Comune di Assemini Provincia di Cagliari Servizi Finanziari NOTA INTEGRATIVA AL DI PREVISIONE -2017 La nuova contabilità armonizzata introdotta con il decreto legislativo n. 118/2011 e ss.mm.ii. prevede:

NOTA INTEGRATIVA ALLA CONTABILITA ECONOMICO-PATRIMONIALE

NOTA INTEGRATIVA ALLA CONTABILITA ECONOMICO-PATRIMONIALE (D-LGS. 118/2011) COMUNE DI SAN PIETRO IN CASALE PREMESSA Il D.lgs. 118/2011, come modificato dal D.lgs. 126/2014, ha introdotto nuovi principi

NOTA INTEGRATIVA ALLA CONTABILITA ECONOMICO-PATRIMONIALE (D-LGS. 118/2011) COMUNE DI SAN PIETRO IN CASALE PREMESSA Il D.lgs. 118/2011, come modificato dal D.lgs. 126/2014, ha introdotto nuovi principi

Giornata di studio Armonizzazione Contabile DL 118/2011

Giornata di studio Armonizzazione Contabile DL 118/2011 Un caso pratico Palmi 27 Giugno 2014 Nuovi strumenti contabili Piano dei Conti Finanziario (PCF) Documento Unico di Programmazione (DUP) Piano degli

Giornata di studio Armonizzazione Contabile DL 118/2011 Un caso pratico Palmi 27 Giugno 2014 Nuovi strumenti contabili Piano dei Conti Finanziario (PCF) Documento Unico di Programmazione (DUP) Piano degli

Il bilancio di previsione: come si legge [1]

![Il bilancio di previsione: come si legge [1]](/thumbs/69/61474436.jpg "Il bilancio di previsione: come si legge [1]") Il bilancio di previsione: come si legge [1] Una breve premessa: nelle aziende pubbliche il bilancio si basa sulle previsioni delle entrate e delle spese che si verificheranno nell anno. Parlando di entrate

Il bilancio di previsione: come si legge [1] Una breve premessa: nelle aziende pubbliche il bilancio si basa sulle previsioni delle entrate e delle spese che si verificheranno nell anno. Parlando di entrate

COMUNE DI CARBONE (PROVINCIA DI POTENZA) Pubblicazione degli indicatori relativi agli andamenti gestionali anno 2012

Pubblicazione degli indicatori relativi agli andamenti gestionali anno 2012") COMUNE DI CARBONE (PROVINCIA DI POTENZA) Pubblicazione degli indicatori relativi agli andamenti gestionali anno 2012 (Art. 11, comma 1, D.l. gs 27/10/2009, n. 150) (Delibera n. 06/2010 del 26/02/2010 CIVIT)

COMUNE DI CARBONE (PROVINCIA DI POTENZA) Pubblicazione degli indicatori relativi agli andamenti gestionali anno 2012 (Art. 11, comma 1, D.l. gs 27/10/2009, n. 150) (Delibera n. 06/2010 del 26/02/2010 CIVIT)

CONSORZIO OLTREPO MANTOVANO SEDE DI PIEVE DI CORIANO

CODICE ENTE: 157008 ATTO N. 05/2017 PROT. N. /2017 SEDUTA DEL 22.02.2017 Presenti Assenti 1 NOSARI FABRIZIO -PRESIDENTE X 2 CALZOLARI PAOLO -VICEPRESIDENTE X 3 CAGLIARI STEFANO -MEMBRO X 4 DALVECCHIO RITA

CODICE ENTE: 157008 ATTO N. 05/2017 PROT. N. /2017 SEDUTA DEL 22.02.2017 Presenti Assenti 1 NOSARI FABRIZIO -PRESIDENTE X 2 CALZOLARI PAOLO -VICEPRESIDENTE X 3 CAGLIARI STEFANO -MEMBRO X 4 DALVECCHIO RITA

ASSESTAMENTO DI BILANCIO 2014

ASSESTAMENTO DI BILANCIO 2014 RELAZIONE ILLUSTRATIVA Assestamento di bilancio per l esercizio finanziario 2014 aspetti generali - 1 - Con l'assestamento di bilancio per l esercizio finanziario 2014 sono

ASSESTAMENTO DI BILANCIO 2014 RELAZIONE ILLUSTRATIVA Assestamento di bilancio per l esercizio finanziario 2014 aspetti generali - 1 - Con l'assestamento di bilancio per l esercizio finanziario 2014 sono

La gestione di entrate e spese. Corso di Ragioneria delle Aziende Pubbliche Iacopo Cavallini

La gestione di entrate e spese Corso di Ragioneria delle Aziende Pubbliche Iacopo Cavallini iacopo.cavallini@unipi.it Contabilità Finanziaria: i concetti-chiave FINALITA Controllo giuridico-amministrativo

La gestione di entrate e spese Corso di Ragioneria delle Aziende Pubbliche Iacopo Cavallini iacopo.cavallini@unipi.it Contabilità Finanziaria: i concetti-chiave FINALITA Controllo giuridico-amministrativo

Piano degli indicatori di bilancio

Pagina 1 Allegato n. 1-a U.T.I. DEL NATISONE Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

Pagina 1 Allegato n. 1-a U.T.I. DEL NATISONE Indicatori sintetici TIPOLOGIA INDICATORE DEFINIZIONE VALORE INDICATORE (indicare tante colonne quanti sono gli eserci considerati nel bilancio di previsione)

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

COMUNE DI COMO PROPOSTA DI DELIBERAZIONE DA SOTTOPORRE ALL ESAME DEL CONSIGLIO COMUNALE, PRESENTATA DAL SETTORE SERVIZI FINANZIARI.

COMUNE DI COMO Rif. P.G. n. 150467 PROPOSTA DI DELIBERAZIONE DA SOTTOPORRE ALL ESAME DEL CONSIGLIO COMUNALE, PRESENTATA DAL SETTORE SERVIZI FINANZIARI. OGGETTO: BILANCIO DI PREVISIONE 2012. STATO DI ATTUAZIONE

COMUNE DI COMO Rif. P.G. n. 150467 PROPOSTA DI DELIBERAZIONE DA SOTTOPORRE ALL ESAME DEL CONSIGLIO COMUNALE, PRESENTATA DAL SETTORE SERVIZI FINANZIARI. OGGETTO: BILANCIO DI PREVISIONE 2012. STATO DI ATTUAZIONE

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

ESERCIZIO 1 ACCERTAMENTO DI UNA ENTRATA CORRENTE DI NATURA PATRIMONIALE. -esercizio nr.2 : pagamento da parte del beneficiario del saldo di euro 50.

ESERCIZIO 1 ACCERTAMENTO DI UNA ENTRATA CORRENTE DI NATURA PATRIMONIALE Viene concesso un diritto patrimoniale temporaneo (non ripetitivo negli anni). Si ipotizza l utilizzo del bene per fini istituzionali

ESERCIZIO 1 ACCERTAMENTO DI UNA ENTRATA CORRENTE DI NATURA PATRIMONIALE Viene concesso un diritto patrimoniale temporaneo (non ripetitivo negli anni). Si ipotizza l utilizzo del bene per fini istituzionali

Comune di Cividate al Piano (Provincia di Bergamo)

") Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

Nota integrativa al bilancio di previsione

CONSORZIO INTERCOMUNAlE DEI SERVIZI SOCIALI - CISS OSSOlA Nota integrativa al bilancio di previsione 2017-2019 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario

CONSORZIO INTERCOMUNAlE DEI SERVIZI SOCIALI - CISS OSSOlA Nota integrativa al bilancio di previsione 2017-2019 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario

COLLEGIO DEI REVISORI DEI CONTI. VERBALE n. 14 DEL 26/07/2016

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova *** COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 14 DEL 26/07/2016 SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E VARIAZIONE DI ASSESTAMENTO AL BILANCIO

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova *** COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 14 DEL 26/07/2016 SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E VARIAZIONE DI ASSESTAMENTO AL BILANCIO

DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N DL-243 del 20/07/2015

180 1 0 - DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N. 2015-DL-243 del 20/07/2015 BILANCIO 2015: RICOGNIZIONE A SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO Il Presidente

180 1 0 - DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N. 2015-DL-243 del 20/07/2015 BILANCIO 2015: RICOGNIZIONE A SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO Il Presidente

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali Roma, 26/05/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO -ISPETTORATO

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali Roma, 26/05/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO -ISPETTORATO

COMUNE DI PERUGIA D E T E R MINAZ I ONE D I R I GENZI AL E IL DIRIGENTE AREA SERVIZI FINANZIARI E DI CONTROLLO OGGETTO:

COMUNE DI PERUGIA SETTORE AREA SERVIZI FINANZIARI E DI CONTROLLO UNITÀ OPERATIVA e/o POSIZIONE ORGANIZZATIVA PROGRAMMAZIONE SERVIZIO FINANZIARIO D E T E R MINAZ I ONE D I R I GENZI AL E REGISTRO GENERALE