Business Plan Online 1.0 Misura 123. Guida per il compilatore

|

|

|

- Luca Testa

- 8 anni fa

- Visualizzazioni

Transcript

1 Business Plan Online 1.0 Misura 123 Guida per il compilatore 1

2 Il Business Plan on line... 4 Il Menù principale... 6 Sezione 1 - Sezione generale Anagrafica Progetto Gestione Testo progetto Info rendimento globale...16 Sezione 2 Investimento e piano di copertura Piano degli investimenti La logica di compilazione delle maschere per investimenti agevolabili Riepilogo investimenti agevolabili Investimenti non agevolabili Agevolazione Piano finanziamento...23 Sezione 3 Dati Storici di bilancio I bilanci a consuntivo...27 Sezione 4 Costruzione dei bilanci previsionali Maschere di compilazione ricavi Ricavi da vendite Altri ricavi Composizione ricavi ultimo consuntivo Maschere di compilazione costi materie prime Maschere di compilazione costi materie prime Maschere di compilazione costi del personale Maschere compilazione altri costi Maschera Altri costi variabili Maschera Altri costi fissi Debiti, finanziamenti e ammortamenti Debiti a medio e lungo termine

3 4.5.2 Debiti a breve termine Cespiti e Amm.ti macchine e attrezzature Ammortamenti immobilizzazioni immateriali Ammortamentiimpianti e fabbricati Capitale suolo Riepilogo costi e ricavi Altre voci conto economico Proventi extra caratteristici Proventi straordinari Costi extra caratteristici Costi straordinari Altre voci stato patrimoniale Visualizzazione semplificata Bilanciamento automatico Sezione 5 Elaborazioni finali/output Conto economico e stato patrimoniale Cash flow e indicatori economico-finanziari Stampa business plan Supporto Funzione controlla pratica Funzione cancella da anno Cancella tutti i dati Copia da anni Copia tutti i dati Annulla pratica Conferma Business Plan compilato

4 Il Business Plan on line Il Business Plan on line realizzato da Ismea, con la collaborazione metodologica di ABI Gruppo Agroalimentare, nell ambito del programma Rete rurale nazionale , è uno strumento per la costruzione, via web, dei bilanci economico-previsionali delle imprese che operano nel settore agro-alimentare. In linea generale il Business plan è uno studio, condotto in via preventiva, dei problemi e delle opportunità di un progetto imprenditoriale al fine di stabilirne la fattibilità concreta, l opportunità economica e la compatibilità finanziaria. Attraverso il piano si definisce, dunque, il progetto imprenditoriale, si delineano le linee strategiche, si stabiliscono gli obiettivi e si effettua la pianificazione economico-finanziaria. In particolare lo strumento, implementato da Ismea, ha il fine di supportare le imprese agricole ed agro-alimetari che devono redigere i business plan per accedere alle agevolazioni finanziarie nell ambito dei finanziamenti del PSR nelle regioni italiane. La costruzione dei piani economico previsionali, connessi ad un ipotesi di nuovo investimento, consente, da un lato, di supportare l impresa nella valutazione della bontà economico-finanziaria dell investimento stesso, dall altro, aiuta le Regioni ad effettuare una puntuale e corretta valutazione dei progetti presentati a valere sul PSR, con la conseguenza di incrementare l efficacia e l efficienza dell impiego della spesa pubblica, evitando di finanziare o di ammettere a finanziamento soggetti i cui piani di investimento non siano sufficientemente solidi. Gli schemi di bilancio riclassificati, utilizzati nel sistema, sono quelli approvati dal consorzio Patti Chiari in collaborazione con la Coldiretti e contenuti nella Guida per le imprese agricole. La metodologia di lavoro ed i principi di elaborazione dei dati elementari, necessari alla ricostruzione degli schemi di bilancio, applicata da Ismea, è stata condivisa dal gruppo ABI Agroalimentare. Lo strumento presenta diversi livelli di innovatività metodologica: 1) modello fondato su principi e metodologie condivise di analisi previsionale delle dinamiche connesse al sistema delle imprese che operano nel settore agro-alimentare; 2) ricostruzione guidata dei dati utilizzando la compilazione on line via web; 3) interfaccia on line con il fascicolo aziendale Avepa del soggetto e con le principali banche dati (prezzi, rese, ecc.) Ismea/Istat; Lo strumento, alla fine del percorso guidato di imputazione dei dati di input, rilascia, per ciascuno degli anni storici e previsionali interessati dalla compilazione, i seguenti output: 1) Conti Economici riclassificati per ciascun anno; 2) Stati Patrimoniali riclassificati per ciascun anno; 4

5 3) Indicatori economico-finanziari per ciascun anno; 4) Analisi grafica delle performance. 5

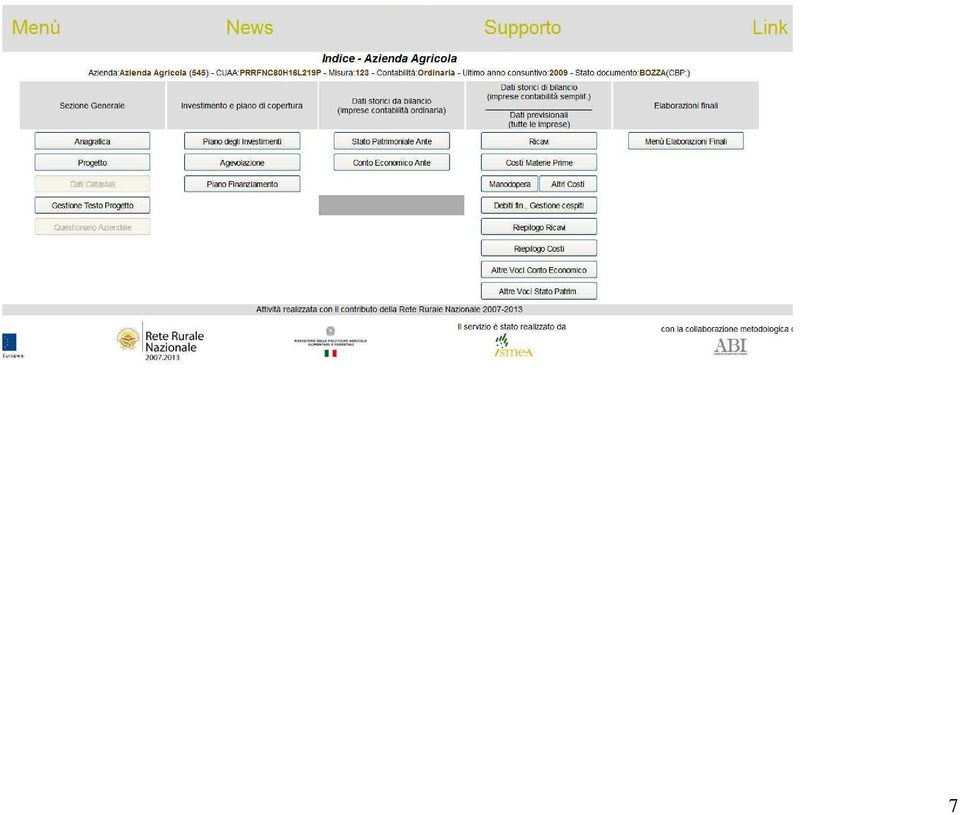

6 Il Menù principale Una volta effettuata la registrazione il sistema visualizza la maschera generale del software composta da 5 sezioni a loro volta sviluppate in singole sottosezioni: 1) Sezione Generale; 2) Investimento e Piano di Copertura; 3) Dati Storici di Bilancio; 4) Dati previsionali; 5) Elaborazioni finali. Le prime quattro sezioni sono sezioni di input, l ultima è la sezione di output in cui sono visualizzati i documenti contabili e altre elaborazioni basate sui dati inseriti nelle prime 4 sezioni. La barra in alto contiene alcune funzionalità che facilitano l utente nella navigazione e nella compilazione del documento: MENU NEWS SUPPORTO LINK Cliccando su questo tasto, da qualsiasi sezione o maschera del software, si viene riportati al menu principale Contiene aggiornamenti e novità utili per l utente Contiene una serie di funzionalità utili per facilitare la compilazione del documento. Le stesse funzionalità e relativi consigli sul loro utilizzo saranno descritte nel dettaglio nel successivo capitolo 6.- Da questa sezione è possibile scaricare tutti i materiali di supporto per l attività di compilazione (manuale operativo, documenti di supporto per la raccolta dei dati ecc.) e avere informazioni sui contatti e gli orari dell assistenza a distanza (numero verde, indirizzo ecc.) 6

7 7

8 Sezione 1 - Sezione generale 1.1 Anagrafica In questa sottosezione sono visualizzate le informazioni anagrafiche dell impresa già acquisite dal sistema in fase di registrazione, che il compilatore dovrà procedere ad integrare. N.B. Nei menù a tendina è sempre necessario scegliere una delle voci proposte. Qualora la tendina rimanesse impostata sulla voce di default Non definito sarebbe impossibile procedere al salvataggio della maschera compilata con conseguenze negative sulla possibilità di proseguire nella compilazione. 8

9 CUAA Partita IVA Qualifica professionale Regione sociale Forma giuridica (Il dato è inserito in automatico dal software) Inserire la partita IVA dell impresa Inserire la qualifica professionale Inserire la ragione sociale dell impresa Inserire la forma giuridica dell impresa 9

10 Regione Provincia Codice Istat provincia Comune residenza Codice Istat comune Indirizzo sede legale Inserire l indirizzo della sede legale dell impresa CAP Rappresentante Legale Codice fiscale Nome rappresentante legale Cognome rappresentante legale Sesso Residenza Data di nascita Luogo di nascita Iscrizione CCIAA Numero iscrizione Anno iscrizione Registro imprese Posizione INPS Inserire il sesso del legale rappresentante Inserire l indirizzo di residenza del legale rappresentante Inserire la data di nascita del legale rappresentante Inserire il luogo di nascita del legale rappresentante Inserire la provincia di iscrizione alla camera di commercio Inserire il numero di iscrizione alla camera di commercio Inserire l anno di iscrizione alla camera di commercio Inserire il numero di iscrizione al registro delle imprese Inserire il numero di iscrizione all ente previdenziale Nella parte finale della maschera, è presente la scheda Ubicazione dell investimento, nella quale è necessario identificare il comune di localizzazione dell investimento. 10

11 Regione Provincia Inserire la regione di ubicazione dell investimento Inserire la provincia di ubicazione dell investimento Codice Istat provincia Valore inserito dal sistema Comune Inserire il comune di ubicazione dell investimento Codice Istat comune Valore inserito dal sistema Indirizzo Inserire l indirizzo di ubicazione dell investimento N.B.: 1) Prima di procedere al salvataggio della maschera controllare l avvenuta compilazione di tutti i campi richiesti,: l eventuale mancata o infedele compilazione di una delle informazioni richieste potrebbe comportare un errato funzionamento del sistema nelle sezioni successive del software; 2) Dopo aver compilato tutti i campi della sottosezione Anagrafica cliccare sul tasto SALVA e attendere la visualizzazione del messaggio di conferma dell avvenuto inserimento dei dati ( Modifica avvenuta correttamente ), che appare vicino al pulsante Salva. A questo punto è possibile ritornare al Menù e procedere alla compilazione delle altre maschere; 1.2 Progetto In questa sezione devono essere caricate le informazioni di base del progetto, la cui scelta concorre alla definizione del successivo funzionamento del software. 11

Dopo aver compilato tutti i campi della sottosezione Anagrafica cliccare sul tasto SALVA e attendere")

12 N.B. La sottosezione svolge un vero e proprio ruolo di cabina di regia dell intero funzionamento del software. Pertanto è indispensabile prestare molta cura nella sua compilazione. Misura attivata 121, 112,

13 Primo obiettivo progettuale Secondo obiettivo progettuale Tipologia d investimento Investimento si no Data inizio investimento Data fine investimento Attivazione mutuo per investimento si no Anno inizio mutuo Selezionare un primo obiettivo dell investimento (es: aumento reddito, riduzione costi, ecc.) Selezionare un secondo obiettivo dell investimento (es: aumento reddito, riduzione costi, ecc.) Scegliere una delle caselle in funzione della tipologia dell investimento Spuntare la casella in caso di investimento Inserire la data di prevista di avvio dell investimento Inserire la data prevista di conclusione dell investimento Spuntare la casella nel caso in cui è previsto il ricorso ad un mutuo per la copertura finanziaria di quota parte dell investimento. Se ricorre, inserire l anno in cui si prevede di attivare il mutuo finalizzato alla copertura finanziaria di quota parte dell investimento La selezione della casella è indispensabile per dichiarare gli investimenti nella Sezione Investimento e Piano di Copertura. La casella deve essere sempre spuntata. Inserire nel formato gg/mm/aaaa Inserire nel formato gg/mm/aaaa. N.B. E necessario manifestare fin da ora l intenzione di contrarre un mutuo per la copertura finanziaria di quota parte dell investimento PSR. 13

Scegliere una delle caselle in funzione della tipologia dell investimento Spuntare la casella in caso di investimento Inserire la data di prevista di avvio dell investimento Inserire la data")

14 Anni a regime dalla fine dell investimento Ultimo anno a consuntivo Tipo contabilità aziendale Codice ATECO ante investimento Codice ATECO post investimento Ragione sociale compilatore compilatore Inserire il numero di anni, a partire dalla data di conclusione dell investimento, necessari affinché l investimento entri in piena produzione. Inserire l ultimo anno per i quale si dispone del bilancio. Nel caso di start up, inserire l anno precedente la data di inizio. Indicare se l azienda è in contabilità Ordinaria o Semplificata. Inserire il codice ATECO prima dell investimento Inserire il codice ATECO prevalente a seguito l investimento Inserire la ragione sociale o il nome e cognome del compilatore della domanda Inserire l indirizzo del compilatore del Business Plan N.B. Il numero di anni indicato nella presente maschera deve essere determinato a partire dalla data di conclusione dell investimento indicata nella cella Data fine investimento. La presente cella, integrata con le informazioni sull investimento richieste nelle precedenti celle, consente al software di proporre in automatico, nelle corrispondenti sezioni di input, gli anni previsionali per i quali è necessario compilare i documenti contabili previsionali. Per es.: Se la data di compilazione del BP è il 15/02/2010, l anno del primo insediamento è 2010, la Data fine investimento è il 15/12/2011, gli Anni a regime dalla fine dell investimento sono 5, allora il sistema proporrà la compilazione dei seguenti esercizi previsionali: 2010, 2011, 2012, 2013, 2014, 2015 e 2016 (anno a regime) Per es.: Se la domanda è presentata il 15/06/2010, nel campo va inserito il valore: 2009 Nel caso della misura 123 è possibile selezionare esclusivamente l opzione contabilità ordinaria. N.B. è comunque necessario selezionare la voce nel menù a tendina. La mancata selezione non consente il salvataggio della maschera e dunque la prosecuzione della compilazione 14

15 Telefono compilatore Inserire il numero di telefono del compilatore Misure collegate Nel caso di una domanda multi-misura è necessario spuntare le misure collegate 1.4 Gestione Testo progetto Questa sottosezione è l unica di tipo descrittivo, e ha lo scopo di fornire una efficace presentazione dell impresa e di chi vi opera, del suo mercato e del progetto proposto, oltre che di specifiche giustificazioni ad eventuali anomalie riscontrate dopo l inserimento dei dati tecnico-economici. La descrizione dovrà seguire l indice proposto dal software, modellato in relazione alla misura selezionata in Dati Progetto. Si dovrà, così, procedere compilando tutti i Capitoli proposti nel menu a tendina. Naturalmente, poiché la relazione descrittiva si basa sui contenuti delle tabelle e dei documenti contabili del Piano, è consigliabile redigere la relazione alla fine della compilazione del Piano. Per un corretto inserimento del testo è necessario operare nel seguente modo: - Nel menu a tendina individuare il capitolo da compilare; - Cliccare sul tasto SELEZIONA ed attendere il caricamento del testo predefinito; - SCRIVERE il testo nell apposito spazio (NON E CONSENTITO IL COPIA E INCOLLA ); - Cliccare su SALVA N.B.: poiché il sistema opera esclusivamente on-line, interruzioni nella connessione internet potrebbero generare la perdita del testo digitato e non ancora salvato. Si consiglia, pertanto, di operare salvataggi frequenti durante la digitazione del testo. Il pulsante Pulisci capitolo cancella tutti i dati salvati nel capitolo selezionato e ripristina il contenuto iniziale. 15

16 1.5 Info rendimento globale Mediante la compilazione della maschera si forniscono ulteriori informazioni aziendali relative alla situazione ante e post investimento per la determinazione del rendimento globale del progetto aziendale. Il criteri utilizzati dipendono strettamente dal contenuto del Bando di ciascuna misura. L immagine seguente riporta un esempio: 16

17 La compilazione di questa maschera deve essere effettuata con particolare accuratezza in quanto definisce gli impegni assunti dall impresa che concorrono alla determinazione del miglioramento del rendimento globale aziendale. Sezione 2 Investimento e piano di copertura La presente sezione consente di definire il piano degli investimenti, l agevolazione pubblica richiesta e il piano di copertura finanziaria dell investimento. 17

18 2.1 Piano degli investimenti Dalla sottosezione Piano degli investimenti, si accede a un sottomenù di 7 maschere attraverso le quali è possibile inserire le singole spese oggetto dell investimento distinte per macrocategoria (vedi riquadro successivo) e per ammissibilità ai contributi. 18

e per ammissibilità ai")

19 2.1.1 La logica di compilazione delle maschere per investimenti agevolabili Con riferimento agli investimenti agevolabili, nel presente paragrafo è illustrata la maschera fabbricati e impianti. Le altre maschere relative agli investimenti agevolabili hanno un funzionamento del tutto analogo. Il caricamento delle singole voci di spesa va fatto distintamente per ciascuno degli anni di durata del Piano investimenti, selezionando preventivamente l anno dal menù a tendina Anno di riferimento. Gli anni proposti dal menù sono limitati alla durata dell investimento che è stata indicata nella sottosezione Progetto. Misura Descrizione Dettaglio Inserire il numero della misura del PSR sulla quale si intende richiedere il finanziamento. Inserire la tipologia dell investimento da realizzare Inserire un maggiore dettaglio dell investimento (es. struttura in c.a., riferimenti a preventivi, ecc.) 19

20 Categoria Unità di misura Individuare la categoria dell investimento all interno del menù a tendina. Definire l unità di misura utilizzata per il bene oggetto dell investimento (es. mq, mc, n., ecc.) Le Categorie di riferimento corrispondono alle voci di bilancio riclassificato ricomprese all interno delle Immobilizzazioni Materiali e Immateriali di Stato Patrimoniale. La selezione della categoria, all interno di questa sezione, comporta la veicolazione della voce di investimento all interno del bilancio riclassificato, sia ai fini della sua rilevazione patrimoniale sia ai fini del concorso del cespite alla determinazione del reddito d esercizio attraverso il calcolo dell ammortamento. Tutte le tipologie di spese riportate nel piano investimento sono veicolate automaticamente all interno del bilancio riclassificato Quantità Inserire la quantità Prezzo unitario Percentuale IVA Inserire il prezzo unitario Definire l aliquota IVA Durata cespite Definire la durata economica del bene La durata economica del bene è importante ai fini del calcolo dell ammortamento. Il sistema propone delle durate compatibili con le durate economiche, convenzionalmente applicabili alla categoria di riferimento. Pagato al 31/12 Inserire l importo dell investimento che si prevede di pagare entro il 31/12 dell anno in cui si acquista il bene L indicazione dell ammontare di Totale Lordo dell investimento che si intende pagare al fornitore alla data del dell anno di acquisto del bene concorre alla determinazione dell indebitamento verso fornitori per investimenti alla data di chiusura dell esercizio. Es.: Se il Costo Lordo (Imponibile + Iva) dell investimento caricato è pari a 1.000,00 e l ammontare che si prevede (sulla base di eventuali proposte commerciali, contratti già sottoscritti, preventivi, ecc., che indicano le date di fornitura del bene, gli eventuali ratei di pagamento previsti) di pagare è pari a 800,00, il sistema consentirà il rilevamento del debito verso fornitori per 200,00 nel bilancio riferito alla data di chiusura dell esercizio in cui è stato effettuato l investimento. 20

21 Agevolazione % Inserire la percentuale di agevolazione prevista dal PSR per quella voce di spesa. La percentuale di agevolazione concorre alla determinazione del contributo in conto capitale. L indicazione distinta per ciascun cespite deriva dalla necessità di tenere conto della possibilità che esistano differenti percentuali agevolative per distinte categorie di investimenti. Il calcolo dell agevolazione complessiva sull intero investimento viene riepilogato nella Sottosezione Agevolazione della Sezione Investimenti e piano di copertura Riepilogo investimenti agevolabili La presente maschera fornisce un utile riepilogo degli investimenti caricati nelle maschere precedenti. 21

22 2.1.3 Investimenti non agevolabili Vanno inseriti in questa macrocategoria gli investimenti non ammessi a contributo PSR e quelli per i quali l azienda non richiede alcuna agevolazione (es. investimenti complementari a quelli oggetto di contributo. Vanno inseriti in questa macrocategoria gli investimenti non ammessi a contributo PSR o quelli per i quali l azienda non richiede alcuna agevolazione (es. investimenti complementari a quelli oggetto di contributo) Inoltre vanno caricati le spese che eccedono i massimali previsti dal bando. Ad esempio nell ipotesi di un massimale di spesa di euro, a fronte di un investimento di euro, la parte eccedente il massimale ( euro) va inserita nella categoria non agevolabile, ricorrendo se necessario allo scorporo di una voce di spesa in due distinte voci (una agevolabile, l altra non agevolabile) con analoga descrizione. Il contenuto delle celle e le logiche di compilazione sono del tutto analoghe a quelle viste precedentemente con riferimento agli investimenti agevolabili. 2.2 Agevolazione La maschera consente di riepilogare l ammontare dei contributi, determinati attraverso l imputazione della percentuale di Agevolazione, nelle singole maschere di caricamento degli investimenti. 22

23 2.3 Piano finanziamento Nella maschera vanno riportate le fonti di finanziamento necessarie alla piena copertura del fabbisogno finanziario. La maschera indica innanzitutto l ammontare complessivo del fabbisogno finanziario corrispondente al totale delle spese inserite nel Piano investimenti. A seguire sono elencate le fonti di finanziamento, interne ed esterne, su cui l ammontare complessivo va ripartito fino a completa copertura. L intervento del compilatore è richiesto solo su alcune delle fonti di finanziamento, le restanti voci saranno compilate in automatico dal software sulla base dei dati inseriti in altre seziono del software. In fondo alla maschera è riportato il controllo sul bilanciamento tra Fabbisogni e Coperture finanziarie. 23

24 24

25 Elementi descrittivi Sono considerati apporti di mezzi propri, ai fini della compilazione della presente voce, il conferimento da parte del titolare, il conferimento soci in conto aumento capitale sociale, gli aumenti di capitale sociale, ecc. Metodologia di compilazione In corrispondenza della voce capitale proprio deve essere inserita la quota di cofinanziamento, a titolo di mezzi propri, da destinare a copertura dell investimento programmato e dell iva correlata. Capitale proprio Inserire il valore del capitale proprio che si intende apportare per realizzare l investimento N.B. Il valore dei mezzi propri dichiarato nella presente maschera deve essere poi considerato, per necessaria coerenza, durante la compilazione della voce Mezzi Propri della maschera Altre voci di stato patrimoniale della sezione 4 nell anno di riferimento (si rinvia al paragrafo dedicato). In sostanza si tratta di un apporto di mezzi propri che deve rientrare tra le fonti dello stato patrimoniale. Mutuo PSR Es.: Anno Investimento (caricato in Progetto ): 2010 Capitale proprio (caricato in Piano di Finanz. ): ,00 Capitale Netto (caricato in Altre Voci Stato Patrimon. ) 2009: ,00 Capitale Netto (da caricare in Altre Voci Stato Patrimon. ) 2010: ,00 N.B. Il valore del mutuo finalizzato a concorrere alla copertura del fabbisogno affinchè figuri in questa cella deve essere inserito nella sezione Prestiti a medio e lungo termine, accessibile nella sottosezione Debiti fin., gestione cespiti, nell anno in cui si prevede di realizzare l investimento selezionando la voce Mutuo PSR. Il valore caricato viene riportato in automatico nel Piano finanziamenti. 25

26 Altro Descrizione altro Totale Differenza Inserire il valore di altre fonti di finanziamento. Indicare il tipo di altre fonti di finanziamento es. debiti a breve, prestito soci, ecc. Il totale delle fonti di copertura deve essere sufficienti alla copertura del totale dei fabbisogni Valore delle differenza Fabbisogni-Coperture Elementi Descrittivi: Prestiti Bancari Cash Flow riveniente dalla gestione Finanziamento soci Ecc. Metodologia di compilazione: Il valore qui inserito deve essere ripreso nelle corrispondenti sezioni di riferimento. Es.: Se si carica un prestito bancario a breve termine, il valore inserito deve essere ripreso nella sottosezione Debiti fin. Gestione cespiti. della Sezione Dati storici di bilancio (imprese contabilità semplif.) ---- Dati previsionali (tutte le imprese) in Debito a breve termine in corrispondenza dell annualità di riferimento. Riportare la descrizione delle eventuali altre fonti di finanziamento indicate Il valore della differenza deve essere nullo o di segno negativo. 26

27 Sezione 3 Dati Storici di bilancio 3.1 I bilanci a consuntivo Nelle due maschere visualizzate in basso è necessario inserire i valori delle poste di bilancio, opportunamente riclassificati, per i bilanci a consuntivo. Entrambe le maschere devono essere compilate per tutti gli anni proposti nel menù a tendina in alto a sinistra. N.B. Dalla sezione Supporto del software è possibile scaricare un file Excell di supporto alla corretta riclassificazione del bilancio di esercizio. A tale proposito, si consiglia di utilizzare il bilancio di verifica al 31/12, riportante il dettaglio dei singoli costi che compongono le voci del bilancio del Codice Civile. 27

28 Sezione 4 Costruzione dei bilanci previsionali Le maschere della presente sezione consentono, attraverso l inserimento di una serie di informazioni analitiche, la costruzione dei documenti contabili previsionali, per tutti gli esercizi finanziari necessari all entrata a regime dell investimento. Principali caratteristiche delle maschere della sezione 4 La maggior parte delle voci di menù della sezione 4, aprono sottomenù che elencano le maschere da compilare e da cui si generano i documenti contabili consuntivi e previsionali del piano (nella figura in basso è riportato a titolo di esempio il sotto-menù Ricavi). Nel sotto-menù l utente deve compilare solo le maschere attinenti all attività aziendale. Ciascuna maschera deve essere compilata per un certo numero di anni successivi (vedi paragrafo seguente). Per facilitare la compilazione, il software segnala, nei sotto-menù, con un colore leggermente più scuro le maschere parzialmente compilate, e con un colore ancora più scuro quelle compilate in modo completo, cioè compilate per tutti gli anni necessari. (vedi immagine sotto). 28

29 La costruzione della tabella avviene compilando i campi presenti nella prima riga. Compilati tutti i campi, occorre confermare con il pulsante Ins; in questo modo la riga sarà inserita nell elenco sottostante. Ogni riga può essere modificata o cancellata con gli appositi pulsanti posti all estremità sinistra della stessa (vedi immagine sotto). 29

30 Ciascuna maschera della sezione 4 deve essere compilata per un certo numero di anni successivi. Nella parte in alto a sinistra della maschera di compilazione (vedi immagine in basso), è presente un menù a tendina in cui sono indicati gli anni per i quali è necessario compilare la maschera. Il numero di anni per i quali è necessario compilare ciascuna maschera, dipende dalla durata dell investimento e dal numero di anni necessari all entrata a regime dello stesso. N.B. Si tenga presente che il software propone automaticamente, nella tendina in alto a sinistra, tutti gli anni che è necessario compilare nella maschera in uso, sulla base delle indicazioni precedentemente fornite dall utente nella sottosezione Progetto. L utente non dovrà fare altro che compilare la maschera per ciascuno degli anni proposti nel menù a tendina in alto a sinistra (vedi immagine in basso). Come detto in precedenza, conclusa la compilazione per il primo anno, si deve selezionare nell apposita tendina l anno successivo. A questo punto appare una nuova maschera vuota che è necessario compilare. Per la maggior parte delle maschere della sezione 4, è possibile copiare i dati dell anno precedente con l apposito tasto indicato nell immagine in basso. Le righe così create potranno essere singolarmente modificate/cancellate attraverso i pulsanti Mod e Canc presenti a sinistra di ciascuna riga (vedi immagine nella pagina precedente). È anche possibile copiare i dati da un anno in tutti gli anni successivi mediante la funzione Copia da anno nel menu Supporto (si rinvia al capitolo 6). 30

31 Nel caso si ritenga opportuno fare delle modifiche su una riga (es. modifica sul prezzo, superficie o resa) a partire da un anno e per tutti gli anni successivi, dopo aver copiato gli stessi dati in tutti gli anni, si modifica la riga attraverso il pulsante Modifica ed all atto del salvataggio si utilizza il pulsante Salva anni +, che consente di copiare la modifica in tutti gli anni successivi. 31

32 4.1 Maschere di compilazione ricavi La ricostruzione dei ricavi aziendali si ottiene attraverso la compilazione di una serie di maschere che saranno di seguito presentate. L utente deve compilare esclusivamente le maschere attinenti con l attività aziendale. 32

33 4.1.1 Ricavi da vendite In questa sezione devono essere riportati analiticamente i ricavi delle vendite. Anno di riferimento Selezionare dal menù a tendina l anno di riferimento (è opportuno iniziare dal primo anno proposto) per i dati che si intende caricare Prodotti/sottoprodotto Indicare la tipologia di prodotto Descrizione Inserire una sintetica descrizione del prodotto Attività agricola Indicare, attraverso un flag sull apposita cella, se il prodotto indicato fa riferimento ad una attività agricola Unità di misura Indicare l unità di misura Produzione Tot. Annua Inserire la produzione totale realizzata nell anno di riferimento, sulla base dell unità di misura selezionata nella cella precedente 33

34 Prezzo unitario Inserire il prezzo unitario del prodotto Valore della produzione Ricavo totale Incidenza % su totale Inserire il volume delle vendite (valorizzate in euro e al netto dell iva) che si prevede di realizzare nell anno per la tipologia di prodotto/sottoprodotto. La cella è compilata in automatico. In essa viene valorizzata la produzione realizzata nell anno, come prodotto tra la quantità e il prezzo riportati nelle celle precedenti. Per ciascuno degli anni il valore delle vendite non potrà eccedere la quantità di prodotto disponibile in azienda in quell anno. Tale quantità sarà data dalla somma della produzione realizzata nell anno (riportata nella cella Valore della produzione ) e delle rimanenze disponibili all inizio dell anno (coincidenti con le rimanenze finali dell anno precedente). Naturalmente tale valore deriva dal valore della produzione, calcolato in automatico dal software (quantità x prezzo unitario) e visualizzato nella cella precedente. Il ricavo totale tuttavia, può differire dal valore della produzione per effetto delle rimanenze di prodotto imputabili allo stesso esercizio. Il software calcola l incidenza percentuale del ricavo totale in corrispondenza di ciascuna riga rispetto al ricavo totale di tutte le produzioni aziendali. IVA Inserire l aliquota IVA relativa al prodotto Ricavo lordo Rimanenze finali Indicare il valore delle rimanenze di prodotto/sottoprodotto che si prevede restino in magazzino al termine dell anno. Esprimere il valore in euro al netto dell Iva Le rimanenze finali corrispondono all ammontare di prodotto/sottoprodotto disponibile nell anno e non venduto entro la fine dell anno. Ai fini del calcolo delle rimanenze va quindi considerato il valore della produzione realizzata nell anno (il valore riportato nella colonna valore della produzione della riga che si sta compilando) e l ammontare di rimanenze iniziali dello stesso anno (che corrispondono alle rimanenze finali dell anno precedente) Tempi incasso Indicare i tempi medi di incasso per il prodotto considerato L inserimento dei tempi medi di incasso dei crediti relativi al prodotto considerato, consente al sistema la quantificazione dei relativi crediti a fine esercizio Crediti La cella viene compilata dal software sulla base dei Tempi medi di incasso. 34

35 4.1.2 Altri ricavi Nella presente maschera è possibile inserire altri ricavi aziendali Composizione ricavi ultimo consuntivo La maschera richiede di dettagliare i ricavi, per tipologia di prodotto, relativi all ultimo bilancio a consuntivo inserito nella sezione 3. Il valore complessivo del ricavo di questa maschera dovrà corrispondere al valore dei ricavi nel conto economico a consuntivo. Anno di riferimento Selezionare dal menù a tendina l anno di riferimento In questo caso è richiesta la compilazione esclusivamente dell ultimo bilancio a consuntivo, quindi nel menù a tendina sarà presente un solo anno Prodotti/sottoprodotto Indicare la denominazione del prodotto Descrizione Inserire una sintetica descrizione del prodotto 35

36 Unità di misura Indicare l unità di misura Produzione Tot. Annua Inserire la produzione totale annua venduta del prodotto considerato, sulla base dell unità di misura selezionata nella cella precedente Prezzo unitario Inserire il prezzo unitario del prodotto Il ricavo totale è calcolato in automatico dal software. Ricavo totale Incidenza % su totale La sommatoria dei valori di Ricavo totale, riportato in corrispondenza di ciascuna riga, deve corrispondere al valore dei ricavi dell ultimo conto economico a consuntivo inserito nella sezione 3. Indica l incidenza percentuale del ricavo derivante dal prodotto considerato nella riga, rispetto al ricavo complessivo derivante dalle produzioni aziendali 4.2 Maschere di compilazione costi materie prime Il presente sotto-menù consente l imputazione dei costi per materie prime relative alle produzioni dichiarate nella sezione Ricavi. 36

37 Principali caratteristiche delle maschere relative ai costi Le maschere hanno una struttura del tutto analoga a quelle relative ai ricavi e presentano le medesime funzioni illustrate in precedenza (si veda paragrafo 4): modifica, cancella, copia da anno precedente Maschere di compilazione costi materie prime La maschera deve essere utilizzata per quantificare il costo delle materie prime, dettagliato per prodotto. 37

38 Anno di riferimento Selezionare dal menù a tendina l anno di riferimento (è opportuno iniziare dal primo anno proposto) per i dati che si intende caricare Descrizione Indicare la descrizione della materia prima/semilavorato Attività agricola Indicare, attraverso un flag sull apposita cella, se il prodotto indicato fa riferimento ad una attività agricola Unità di misura Indicare l unità di misura che si intende utilizzare Quantità Indicare la quantità acquistata nell anno sulla base delle unità di misura indicata nelle celle precedenti Costo unitario Indicare il costo unitario di acquisto al netto dell Iva Costo totale IVA % Indicare l aliquota IVA IVA Costo lordo Tempi Debiti Indicare i tempi medi di pagamento dei fornitori Tale dato consente al sistema la quantificazione dei debiti verso fornitori a fine esercizio 38

39 Rimanenze iniziali Rimanenze finali Indicare il valore della materia prima/semilavorato considerato presenti in magazzino all inizio dell anno Indicare il valore delle rimanenze finali della materia prima/semilavorato considerato Indicare il valore delle rimanenze di materia prima/semilavorato che si prevede resti in magazzino al termine dell anno in quanto non utilizzata. Esprimere il valore in euro al netto dell Iva Le rimanenze finali dovranno corrispondere all ammontare di materia prima/semilavorato disponibile nell anno e non utilizzata entro la fine dell anno. Ai fini del calcolo delle rimanenze va quindi considerato il costo totale degli acquisti realizzati nell anno (il valore riportato nella colonna costo totale della riga che si sta compilando) e l ammontare di rimanenze iniziali dello stesso anno (che corrispondono alle rimanenze finali dell anno precedente) Consumi 4.2 Maschere di compilazione costi del personale La seguente maschera consente la quantificazione dei costi del personale. 39

40 Descrizione Rapporto Giornate lavorative Costo unitario personale Selezionare dal menù a tendina l anno di riferimento (è opportuno iniziare dal primo anno proposto) per i dati che si intende caricare Selezionare il tipo di rapporto (es. tempo determinato, indeterminato ecc.) Indicare il numero di giornate lavorative fornite dal dipendente nel corso dell anno Indicare il costo giornaliero del dipendente Oneri sociali unitari Quantificare gli oneri sociali annuali per il dipendente Personale totale Costo totale T.F.R. 40

41 4.3 Maschere compilazione altri costi Le seguenti maschere consentono il caricamento di costi per acquisto di fattori produttivi diversi dalle materie prime, distinti fra costi fissi e costi variabili. 41

42 4.4.1 Maschera Altri costi variabili Anno di riferimento Inserire l anno di riferimento Voce Selezionare una voce di costo dal menu a tendina Sono presenti le seguenti voci: Acqua, Combustibili, Energia, Imballaggi, Materiale ausiliario, Materiale di consumo, Perdite su crediti, Provvigioni, Svalutazione dei crediti, Trasporti, Altri costi variabili Descrizione Inserire una sintetica descrizione della voce di costo Costo totale Incidenza Indica l incidenza della voce di costo sul totale degli altri costi variabili IVA % Indicare l aliquota IVA IVA Costo lordo Tempi Indicare i tempi medi di pagamento dei fornitori Debiti Tale dato consente al sistema la quantificazione dei debiti verso fornitori a fine esercizio 42

43 Rimanenze iniziali Rimanenze finali Inserire il valore iniziale delle rimanenze iniziali Inserire il valore delle rimanenze finali Maschera Altri costi fissi Anno di riferimento Selezionare l anno di riferimento Voce Descrizione Costo totale Selezionare una voce di costo dal menu a tendina Inserire una sintetica descrizione della voce di costo Sono presenti le seguenti voci: Accantonamento per rischi, Altri costi di gestione tipica, Altri costi per godimento beni di terzi, Altri servizi di struttura, Assicurazioni, Canoni di leasing, Canoni di noleggio, Consulenze amministrative, Consulenze tecniche e commerciali, costi per ricerca e sviluppo, Manutenzioni, Pubblicità, Spese di vigilanza, Spese generali, Spese per organi sociali, Spese postali e telefoniche, Tasse e contributi, Altri costi fissi 43

44 IVA % Inserire l aliquota IVA IVA Costo lordo Tempi Inserire i tempi medi di pagamento dei fornitori Debiti Tale dato consente al sistema la quantificazione dei debiti verso fornitori a fine esercizio 4.5 Debiti, finanziamenti e ammortamenti Nella presente sezione si procede a definire i debiti a medio e lungo termine dell impresa e i cespiti aziendali, secondo le categorie elencate nel menu visualizzato in basso. 44

45 4.5.1 Debiti a medio e lungo termine La presente maschera consente il caricamento dei debiti a medio/lungo termine dell impresa. Descrizione Definire la tipologia di debito N.B. La voce Mutuo PSR del menù a tendina consente di inserire l eventuale mutuo diretto a coprire l investimento oggetto del business plan. Il Mutuo PSR inserito comparirà nel Piano di copertura degli investimenti nella sezione 2 del software. La tipologia Muto Psr sarà selezionabile solo nell anno indicato nella sottosezione Progetto. Importo mutuo/debito residuo al 1 gen Inserire l importo iniziale del mutuo. N.B. - per i mutui degli esercizi previsionali inserire il valore nominale del debito che si prevede di contrarre; - per i mutui contratti in periodi precedenti riportare, al primo anno proposto da sistema, il valore nominale al momento dell accensione del debito, il sistema calcola in automatico la quota di ammortamento e gli interessi per l anno in corso e quelli successivi. 45

46 Anno debito Durata debito Preammortamento Inserire l anno di sottoscrizione del debito/mutuo, anche se precedente a quello di riferimento. Inserire la durata del debito a partire dall anno di sottoscrizione. Se previsto, inserire le annualità di preammortamento N.B. - per i mutui degli esercizi previsionali inserire l anno in cui si prevede di contrarre il mutuo; - per i mutui contratti in periodi precedenti riportare, al primo anno proposto da sistema, l anno di inizio del mutuo, il sistema calcola in automatico la quota di ammortamento e gli interessi per l anno in corso e quelli successivi. N.B. - per i mutui degli esercizi previsionali inserire la durata prevista del debito - per i mutui contratti in periodi precedenti riportare, al primo anno proposto da sistema, la durata del mutuo, il sistema calcola in automatico la quota di ammortamento e gli interessi per l anno in corso e quelli successivi. Tasso Inserire il tasso di interesse Debiti a breve termine La Sezione accoglie l indebitamento finanziario a breve termine. 46

47 Descrizione Inserire la tipologia di debito Importo Tasso Inserire l importo Inserire il tasso di interesse Cespiti e Amm.ti macchine e attrezzature Attraverso le seguenti maschere è possibile caricare i cespiti aziendali, ed ottenere in automatico il calcolo delle quote di ammortamento Compilare la maschera per ciascuno degli anni proposti nel menu a tendina La Sezione relativa ai cespiti ed al calcolo degli ammortamenti consente di imputare l acquisizione di un cespite in ciascuno degli anni in cui si prevede venga effettuato l acquisto. Il sistema consente di calcolare automaticamente, attraverso la richiesta di ulteriori informazioni, 47

48 l ammortamento ed il valore residuo, sia per l anno in cui il cespite viene caricato sia per tutte le annualità successive a quella di acquisizione, fino al completo ammortamento del cespite stesso. Una volta che un cespite viene caricato non si rende, dunque, necessario ricaricarlo negli anni successivi a quello di prima imputazione. E possibile intervenire su quel cespite, negli anni successivi a quello di prima imputazione, solo nell ipotesi di previsione di dismissione del cespite stesso, attraverso il flag della casella Disinvestimento (vedi successivo punto 3). N.B. 1) é necessario caricare, al primo anno proposto da menu a tendina, l intero parco cespiti aziendali non ancora ammortizzati. I cespiti vanno inseriti indicando il costo storico e la durata. Il sistema provvederà a calcolare in automatico la quota di ammortamento ed il valore residuo. Es.: Primo anno proposto dal sistema 2007 Cespite da caricare nell anno 2007 acquisito in epoche precedenti: a) Valore 100 b) Anno di acquisto 2005 c) Durata 5 anni Il sistema calcola in automatico il valore residuo alla data del che sarà pari a 40 e proietta negli esercizi futuri i rispettivi valori residui e le rispettive quote di ammortamento, fino al completo ammortamento del cespite. Come già descritto per la logica del funzionamento generale della maschera anche in questo caso, una volta che nella prima annualità proposta dal sistema viene caricato un cespite, non si rende necessario ricaricarlo negli anni successivi a quello di prima imputazione. Ciò in considerazione del calcolo automatico, sopra descritto, che il sistema effettua sul quel cespite. E possibile intervenire sul cespite negli anni successivi a quello di prima imputazione solo nell ipotesi di previsione di dismissione del cespite stesso (vedi successivo punto 3), attraverso il flag della casella Disinvestimento. 48

49 2) Tutte le immobilizzazioni inserite nel Piano degli investimenti (vedi sezione 2) sono caricate in automatico dal software nelle maschere dell anno di acquisto e dei successivi anni di ammortamento. Es. Se il Piano investimenti prevede l acquisto di un trattore (che è stato inserito nell apposita maschera della sezione 2 del sistema), all apertura della maschera Ammortamenti macchine e attrezzature troveremo una riga già compilata con i dati del trattore di cui è stato dichiarato l acquisto nella maschera relativa agli investimenti. 3) Le maschere della presente sezione devono essere utilizzate, come già anticipato al precedente punto 1, anche in caso di disinvestimenti. In questi casi è necessario spostarsi nell anno di disinvestimento attraverso il menù a tendina degli anni in alto a destra, cliccare sul pulsante modifica della riga relativa al cespite da disinvestire. La riga sarà riportata in alto nella tabella e sarà possibile selezionare la casella Disinvestimento. In tal modo,il cespite viene eliminato dalle immobilizzazioni a partire dall anno selezionato. N.B. Il sistema non calcola in automatico eventuali Plusvalenze/Minusvalenze legate all operazione. Tali valori devono essere calcolati e riportati manualmente dal compilatore come Proventi/Oneri straordinari nell apposita maschera (all interno della voce Altre voci di conto economico della sezione 4 del menù principale). Tipologia Descrizione Definire la tipologia di macchina o attrezzatura Inserire la descrizione della macchina o attrezzatura Anno acquisto Inserire l anno di acquisto Costo acquisto Inserire il costo di acquisto Durata anni Definire la durata dell ammortamento Disinvestimento Selezionare, nel caso in cui, nell anno di riferimento, il bene è stato alienato o si prevede di alienarlo Ammortamenti immobilizzazioni immateriali Per il funzionamento della presente maschera vedi paragrafo precedente Cespiti e Amm.ti macchine e attrezzature. 49

50 4.5.5 Ammortamentiimpianti e fabbricati Per il funzionamento della presente maschera vedi paragrafo precedente Cespiti e Amm.ti macchine e attrezzature Capitale suolo Nella presente maschera è necessario inserire il valore dei suoli aziendali. Descrizione Note Superficie (ha) Valore unitario: Valore totale Disinvestimento Definire la tipologia di terreno Inserire la descrizione del terreno Inserire la superficie Inserire il valore unitario della superficie Selezionare nel caso in cui, nell anno di riferimento, il bene è stato alienato o si prevede di alienarlo Cliccare sulla cella nel caso in cui, nell anno di riferimento, il bene è stato alienato o si prevede di alienarlo Valore disinvestimento 4.6 Riepilogo costi e ricavi Le seguenti maschere forniscono un riepilogo dei ricavi e dei costi caricati nelle precedenti maschere della sezione. 50

51 4.7 Altre voci conto economico In questa sezione si definiscono in maniera sintetica le voci di conto economico che riguardano la gestione extracaratteristica e straordinaria dell azienda per i singoli anni di riferimento Proventi extra caratteristici In questa sezione si definiscono in maniera sintetica i ricavi di conto economico che riguardano la gestione extracaratteristica dell azienda (es. Proventi da partecipazioni o altre attività finanziarie, Plusvalenze da cessione partecipazioni, Plusvalenze da rivalutazioni attività finanziarie,altri proventi non caratteristici) per i singoli anni di riferimento. 51

52 Descrizione Inserire la tipologia di proventi Importo Inserire l importo Proventi straordinari In questa sezione si definiscono in maniera sintetica i ricavi di conto economico che riguardano la gestione straordinaria dell azienda (es. Plusvalenze da alienazione immobili, Plusvalenze da operazioni sociali straordinarie, Sopravvenienze straordinarie, Altri proventi straordinari) per i singoli anni di riferimento. Descrizione Inserire la tipologia di proventi Importo Inserire l importo 52

53 N.B. 1) Trovano allocazione in queste poste di bilancio l eventuale plusvalenza (provento straordinario) derivante dalla dismissione di uno dei cespiti rientranti nel patrimonio aziendale. (Si veda Sezione Cespiti & Ammortamenti ) 2) Il sistema accoglie in automatico, nella voce proventi straordinari di conto economico, il risconto del contributo in conto capitale percepito o da percepire a fronte degli investimenti. Una volta definito in automatico il valore del contributo, a seguito dell imputazione della percentuale richiesta sul totale delle spese agevolabili nelle corrispondenti sezioni di investimento, lo stesso viene automaticamente diviso dal sistema per il periodo di vita medio dei cespiti per i quali il contributo viene richiesto. Il dato così determinato confluirà in ciascun esercizio previsionale nella voce Proventi Straordinari di Conto Economico fino al completo risconto dell ammontare complessivo del Contributo. Parallelamente all imputazione a Conto Economico del Provento Straordinario il sistema, sempre automaticamente, imputa a Stato Patrimoniale la quota di Risconto Passivo del residuo contributo da inviare agli esercizi futuri Costi extra caratteristici In questa sezione si definiscono in maniera sintetica i costi di conto economico che riguardano la gestione extracaratteristica dell azienda (es. Minusvalenze da cessioni partecipazioni, Minusvalenze da svalutazioni attività finanziarie, Altri oneri non caratteristici) per i singoli anni di riferimento. Descrizione Inserire la tipologia di costi Importo Inserire l importo 53

54 4.7.4 Costi straordinari In questa sezione si definiscono in maniera sintetica i costi di conto economico che riguardano la gestione straordinaria dell azienda (es. Insussistenze straordinarie, Minusvalenze da alienazione immobili, Minusvalenze da operazioni sociali straordinari, Altri oneri straordinari) per i singoli anni di riferimento. Descrizione Inserire la tipologia di costi Importo Inserire l importo N.B. Trovano allocazione in questa posta di bilancio l eventuale minusvalenza (costo straordinario) derivante dalla dismissione di uno dei cespiti rientranti nel patrimonio aziendale. (Si veda Sezione Cespiti & Ammortamenti ) 4.8 Altre voci stato patrimoniale La maschera Altre voci di stato patrimoniale è una maschera operativa di servizio e di chiusura dei prospetti di simulazione, che assolve a due finalità sostanziali: 1) consente di imputare le voci non ancora trattate in sede di inserimento degli input economico-patrimoniali riferibili direttamente al ciclo di produzione; 2) consente di effettuare il bilanciamento fonti-impieghi. 54

55 In ordine al secondo punto, è bene svolgere alcune considerazioni metodologiche. Per riassumere, il business plan è stato strutturato effettuando, nelle precedenti maschere, la simulazione dei dati di produzione e dei correlativi dati economici e patrimoniali. L imputazione di tutti gli input operativi può generare, in chiusura, uno sbilanciamento dell attivo rispetto al passivo o del passivo rispetto all attivo. Nel primo caso, di preponderanza dell attivo sul passivo, l azienda avrà la necessità di integrare le fonti finanziarie; nel secondo caso l azienda sarà in grado di generare disponibilità liquide. Il bilanciamento tra fonti ed impieghi, attraverso la maschera Altre voci di stato patrimoniale, permette di definire il corretto assetto di reperimento delle fonti finanziarie necessarie e connesse con lo sviluppo del progetto o la corretta definizione delle disponibilità liquide generate. La maschera è strutturata in maniera tale da riportare nelle ultime quattro righe il totale dell attivo ed il totale del passivo, la differenza tra i due totali e utile/perdita di conto economico. Sul piano strettamente operativo, la chiusura dei prospetti di simulazione avviene nel momento in cui le poste previsionali, imputate nella maschera, consentono di conseguire l equilibrio tra la riga del totale attivo (totale impieghi) e la riga totale del passivo (totale delle fonti), e dunque, quando la riga differenza è pari a zero. 55

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL. Business Plan

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

Foglio di lavoro: INPUT 1

Foglio di lavoro: INPUT 1 - Scelta dei principi contabili utilizzati per la redazione del bilancio - Indicazione del numero di anni a consuntivo disponibili - Per attivare le versioni di bilancio c.c.

Foglio di lavoro: INPUT 1 - Scelta dei principi contabili utilizzati per la redazione del bilancio - Indicazione del numero di anni a consuntivo disponibili - Per attivare le versioni di bilancio c.c.

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Business Plan On Line (BOPL)

") Business Plan On Line (BOPL) Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese Michele Di Domenico ISMEA Portici, 16 Maggio 2012 1 Le difficoltà nella

Business Plan On Line (BOPL) Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese Michele Di Domenico ISMEA Portici, 16 Maggio 2012 1 Le difficoltà nella

EASY SHARE FINANCE S.r.l.

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

Guida alla compilazione e all invio della domanda

Guida alla compilazione e all invio della domanda Avviso per la Selezione di Progetti da Ammettere al Finanziamento del Fondo Rotativo per lo Sviluppo delle PMI Campane Misura Start up P.O. FESR Campania

Guida alla compilazione e all invio della domanda Avviso per la Selezione di Progetti da Ammettere al Finanziamento del Fondo Rotativo per lo Sviluppo delle PMI Campane Misura Start up P.O. FESR Campania

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

1- OBIETTIVI DEL DOCUMENTO 2- INTRODUZIONE

1- OBIETTIVI DEL DOCUMENTO... 1 2- INTRODUZIONE... 1 3- ACCESSO ALLA PROCEDURA... 2 4- COMPILAZIONE ON-LINE... 4 5- SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 5 6- DATI ANAGRAFICI... 6 7- DATI ANAGRAFICI

1- OBIETTIVI DEL DOCUMENTO... 1 2- INTRODUZIONE... 1 3- ACCESSO ALLA PROCEDURA... 2 4- COMPILAZIONE ON-LINE... 4 5- SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 5 6- DATI ANAGRAFICI... 6 7- DATI ANAGRAFICI

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan per le misure di investimento previste nei Psr 2007-2013

Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan per le misure di investimento previste nei Psr 2007-2013 BREVE INTRODUZIONE AL SERVIZIO (a cura di Roberto D Auria

Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan per le misure di investimento previste nei Psr 2007-2013 BREVE INTRODUZIONE AL SERVIZIO (a cura di Roberto D Auria

Business Plan Online 1.1 Misura 112 e 121. Guida per il compilatore

Business Plan Online 1.1 Misura 112 e 121 Guida per il compilatore IL BUSINESS PLAN ON LINE -------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Business Plan Online 1.1 Misura 112 e 121 Guida per il compilatore IL BUSINESS PLAN ON LINE -------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Manuale Utente. Programma di Sviluppo Rurale 2007 2013. Compilazione del Business Plan ridotto. Versione A

Manuale Utente Programma di Sviluppo Rurale 2007 2013 Compilazione del Business Plan ridotto Versione A Indice Indice... 2 Indice delle figure... 3 1 Storia del documento... 4 2 Introduzione... 5 2.1 Scopo

Manuale Utente Programma di Sviluppo Rurale 2007 2013 Compilazione del Business Plan ridotto Versione A Indice Indice... 2 Indice delle figure... 3 1 Storia del documento... 4 2 Introduzione... 5 2.1 Scopo

Applicativo PSR 2007-2013. Manuale per la compilazione delle domande per il Prestito di Conduzione

Applicativo PSR 007-03 Manuale per la compilazione delle domande per il Prestito di Conduzione INDICE Quadri di accesso al sistema Pag. 3 Quadro definizione domanda Pag. 5 Quadro generale di accesso alla

Applicativo PSR 007-03 Manuale per la compilazione delle domande per il Prestito di Conduzione INDICE Quadri di accesso al sistema Pag. 3 Quadro definizione domanda Pag. 5 Quadro generale di accesso alla

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

SEZIONE A - INFORMAZIONI SULL INVESTIMENTO

ALLEGATO 5 - Pag. 1 di 9 Per le imprese di nuova costituzione (ovvero quelle costituite o che hanno avviato la propria attività non oltre tre anni prima della richiesta di ammissione al Fondo di Garanzia

ALLEGATO 5 - Pag. 1 di 9 Per le imprese di nuova costituzione (ovvero quelle costituite o che hanno avviato la propria attività non oltre tre anni prima della richiesta di ammissione al Fondo di Garanzia

Guida alla compilazione e all invio della domanda

Guida alla compilazione e all invio della domanda AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Artigianato P.O. FESR Campania

Guida alla compilazione e all invio della domanda AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Artigianato P.O. FESR Campania

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Guida alla compilazione del Piano economico on line

Guida alla compilazione del Piano economico on line Attenzione Questa guida fornisce indicazioni pratiche per la compilazione del Piano economico on line. Per avere indicazioni più generali sulla formulazione

Guida alla compilazione del Piano economico on line Attenzione Questa guida fornisce indicazioni pratiche per la compilazione del Piano economico on line. Per avere indicazioni più generali sulla formulazione

OBIETTIVI DEL DOCUMENTO INTRODUZIONE

OBIETTIVI DEL DOCUMENTO... 1 INTRODUZIONE... 1 ACCESSO ALLA PROCEDURA... 2 COMPILAZIONE ON-LINE... 3 SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 4 DATI ANAGRAFICI... 5 SCELTA DEL PROGETTO... 9 DATI RELATIVI

OBIETTIVI DEL DOCUMENTO... 1 INTRODUZIONE... 1 ACCESSO ALLA PROCEDURA... 2 COMPILAZIONE ON-LINE... 3 SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 4 DATI ANAGRAFICI... 5 SCELTA DEL PROGETTO... 9 DATI RELATIVI

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

RELAZIONE ECONOMICO - FINANZIARIA

aggiornato al 24/10/2011 L.P. 13 dicembre 1999, n. 6, articolo 5 RICERCA APPLICATA PROCEDURA VALUTATIVA RELAZIONE ECONOMICO - FINANZIARIA per domande di agevolazione di importo fino a 1,5 milioni di euro

aggiornato al 24/10/2011 L.P. 13 dicembre 1999, n. 6, articolo 5 RICERCA APPLICATA PROCEDURA VALUTATIVA RELAZIONE ECONOMICO - FINANZIARIA per domande di agevolazione di importo fino a 1,5 milioni di euro

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Classificazione: DI PUBBLICO DOMINIO. LOMBARDIA INFORMATICA S.p.A.

Finanziamenti on line - Manuale per la compilazione del modulo di Rendicontazione del Bando per l accesso alle risorse per lo sviluppo dell innovazione delle imprese del territorio (Commercio, Turismo

Finanziamenti on line - Manuale per la compilazione del modulo di Rendicontazione del Bando per l accesso alle risorse per lo sviluppo dell innovazione delle imprese del territorio (Commercio, Turismo

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO. Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Pianificazione e Controllo Fondi Immobiliari

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta Pianificazione e Controllo Fondi Immobiliari Attività di pianificazione e controllo di un fondo immobiliare L attività di Pianificazione

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta Pianificazione e Controllo Fondi Immobiliari Attività di pianificazione e controllo di un fondo immobiliare L attività di Pianificazione

Gestione delle informazioni necessarie all attività di validazione degli studi di settore. Trasmissione degli esempi da valutare.

Gestione delle informazioni necessarie all attività di validazione degli studi di settore. Trasmissione degli esempi da valutare. E stato previsto l utilizzo di uno specifico prodotto informatico (denominato

Gestione delle informazioni necessarie all attività di validazione degli studi di settore. Trasmissione degli esempi da valutare. E stato previsto l utilizzo di uno specifico prodotto informatico (denominato

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GUIDA RAPIDA PER LA COMPILAZIONE DELLA SCHEDA CCNL GUIDA RAPIDA PER LA COMPILAZIONE DELLA SCHEDA CCNL

GUIDA RAPIDA BOZZA 23/07/2008 INDICE 1. PERCHÉ UNA NUOVA VERSIONE DEI MODULI DI RACCOLTA DATI... 3 2. INDICAZIONI GENERALI... 4 2.1. Non modificare la struttura dei fogli di lavoro... 4 2.2. Cosa significano

GUIDA RAPIDA BOZZA 23/07/2008 INDICE 1. PERCHÉ UNA NUOVA VERSIONE DEI MODULI DI RACCOLTA DATI... 3 2. INDICAZIONI GENERALI... 4 2.1. Non modificare la struttura dei fogli di lavoro... 4 2.2. Cosa significano

Analisi per flussi Il rendiconto finanziario

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

BANDO FIERE INTERNAZIONALI 2010 PROCEDURA PER LA REGISTRAZIONE DELLA DOMANDA ON LINE RICHIESTA VOUCHER PER PARTECIPAZIONE A FIERE INTERNAZIONALI 2010

BANDO FIERE INTERNAZIONALI 2010 PROCEDURA PER LA REGISTRAZIONE DELLA DOMANDA ON LINE RICHIESTA VOUCHER PER PARTECIPAZIONE A FIERE INTERNAZIONALI 2010 La procedura della domanda on line prevede le seguenti

BANDO FIERE INTERNAZIONALI 2010 PROCEDURA PER LA REGISTRAZIONE DELLA DOMANDA ON LINE RICHIESTA VOUCHER PER PARTECIPAZIONE A FIERE INTERNAZIONALI 2010 La procedura della domanda on line prevede le seguenti

Manuale d'uso. Manuale d'uso... 1. Primo utilizzo... 2. Generale... 2. Gestione conti... 3. Indici di fatturazione... 3. Aliquote...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

Release : 2014_1 Settore : Start up Commercio Natura giuridica Snc/Ditte Individuali Release 2 Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale,

Regione Toscana Direzione generale competitività del sistema regionale e sviluppo delle competenze. Settore Formazione e orientamento

Regione Toscana Direzione generale competitività del sistema regionale e sviluppo delle competenze Settore Formazione e orientamento ACCREDITAMENTO DELLE BOTTEGHE SCUOLA FORMULARIO ONLINE Guida alla compilazione

Regione Toscana Direzione generale competitività del sistema regionale e sviluppo delle competenze Settore Formazione e orientamento ACCREDITAMENTO DELLE BOTTEGHE SCUOLA FORMULARIO ONLINE Guida alla compilazione

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI MATERIALI: MACCHINARI-IMPIANTI 200.000,00 AUTOVETTURE 50.

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Comune di Pulsano Provincia di Taranto

Comune di Pulsano Provincia di Taranto GUIDA ALLA PRESENTAZIONE ON-LINE DELLE DOMANDE DI PARTECIPAZIONE AL CONCORSO PUBBLICO PER TITOLI ED ESAMI PER LA COPERTURA DI UN POSTO DI AUTISTA DI SCUOLABUS CATEGORIA

Comune di Pulsano Provincia di Taranto GUIDA ALLA PRESENTAZIONE ON-LINE DELLE DOMANDE DI PARTECIPAZIONE AL CONCORSO PUBBLICO PER TITOLI ED ESAMI PER LA COPERTURA DI UN POSTO DI AUTISTA DI SCUOLABUS CATEGORIA

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

La gestione finanziaria dell impresa