Guida al modello pensioni CNPADC (11mar2014)

|

|

|

- Simone Marchi

- 8 anni fa

- Visualizzazioni

Transcript

1 Guida al modello pensioni CNPADC (11mar2014) Valutazione delle future pensioni e dei relativi tassi di sostituzione In relazione alle tre variabili decisionali di tipo previdenziale, ossia Pensione (oppure Tasso di sostituzione), Età di pensionamento ed Aliquote di contribuzione, scopo della procedura è quello di risolvere i seguenti problemi: 1. problema diretto: Calcolo dell importo di Pensione (oppure del Tasso di sostituzione), in base alla fissazione dell età di pensionamento e delle future aliquote di contribuzione, 2. primo problema inverso: ricerca dell Età di pensionamento, in base alla fissazione della pensione (oppure del tasso di sostituzione) e delle future aliquote di contribuzione, 3. secondo problema inverso: ricerca delle future Aliquote di contribuzione, in base alla fissazione della pensione (oppure del tasso di sostituzione) e dell età di pensionamento. I dati necessari per la gestione della procedura si distinguono in tre categorie: dati dell Amministratore relativamente ad informazioni di tipo economicofinanziario, regole pensionistiche, coefficienti attuariali e parametri fiscali. Tali dati vengono gestiti dagli Uffici dell Amministrazione della Cassa di Previdenza. dati del Data-Base relativamente ad informazioni individuali di tipo anagrafico, pensionistico e reddituale. Tali dati sono ricavabili dagli archivi della Cassa di Previdenza, a seguito dell introduzione dell identificativo dell iscritto alla Cassa. dati dell Utente relativamente ad informazioni di tipo decisionale. Tali dati sono introdotti dall iscritto al fine di personalizzare le diverse simulazioni. Problema diretto: calcolo della Pensione (annua oppure mensile, nominale oppure deflazionata) e del Tasso di sostituzione (al lordo, al netto dei contributi e al netto anche dell effetto fiscale) con distinzione tra pensione retributiva e pensione contributiva (considerando separatamente la pensione derivante dall aliquota di finanziamento attuale e futura, il plus per l aliquota di computo e il plus per il 1

e delle future aliquote di contribuzione, 3.")

2 riconoscimento (c.d. Lo Presti) della porzione del contributo integrativo sul montante contributivo). All atto dell introduzione dell identificativo (matricola) da parte dell Utente, la procedura provvede all acquisizione delle informazioni (sottolineate) dal Database e al calcolo dei valori derivati (non sottolineati), secondo il seguente schema: Anno di riferimento (dei dati del DB) Anno (data) di nascita Età attuale (al tempo di riferimento #) Anzianità nel sistema retributivo (fino 2003) Riscatti & ricongiunzioni (del periodo retributivo) Anzianità effettiva retributiva Anzianità retributiva (fino al 2001) Anzianità retributiva (2002&2003) Anzianità nel sistema contributivo (#) Riscatti & ricongiunzioni (del periodo contributivo) Anzianità effettiva contributiva Anzianità totale (retributiva & contributiva) (#) Reddito medio retributivo (#) Pensione retributiva (#) Reddito attuale (#) Volume Iva attuale (#) Montante contributivo attuale (#) Aliquota del contributo soggettivo (#) Disponendo delle informazioni acquisite dal Data-Base è possibile stabilire l intervallo delle possibili età (e conseguentemente dei possibili anni) di pensionamento (ultima età/anno di attività). Il primo anno di trattamento pensionistico sarà quello successivo a quello (obbligatorio o scelto) per la quiescenza. Nel caso di pensioni miste esistono due tipi di pensione: pensione di vecchiaia, nella quale l età di pensionamento dipende dalla maturazione del primo dei seguenti due requisiti di età & anzianità: 2

Anzianità effettiva retributiva Anzianità retributiva (fino al 2001) Anzianità retributiva (2002&2003) Anzianità nel sistema contributivo (#)")

3 Nascita Età Anz fino al dal Nascita Età Anz per tutti pensione di vecchiaia anticipata, nella quale l età di pensionamento può essere anticipata in relazione alla maturazione del primo dei seguenti due requisiti di età & anzianità: Nascita Età Anz per tutti Nascita Età Anz per tutti qualsiasi 40 Nel caso di pensioni uniche contributive l età (iniziale) di pensionamento dipende dalla maturazione del seguente requisito di età & anzianità: Nascita Età Anz per tutti 62 5 con riguardo alla procedura, l età massima di pensionamento per pensioni uniche contributive è stato posto pari ad 80 anni, fermo restando il requisito di anzianità 3

4 In relazione ai dati dell Amministratore (quali: informazioni economico-finanziarie, regole pensionistiche, coefficienti attuariali e parametri fiscali) (sottolineati) e calcolo dei valori derivati (non sottolineati): Tassi futuri di inflazione Tassi futuri di rivalutazione del montante contributivo Redditi massimi fissati da CNPADC e loro %ale di aumento futuro rispetto all inflazione Contributi soggettivi minimi fissati da CNPADC e loro %ale di aumento futuro rispetto all inflazione Contributi integrativi minimi fissati da CNPADC e loro %ale di aumento futuro rispetto all inflazione Limiti degli scaglioni (retributivi) fissati da CNPADC e loro %ale di aumento futuro rispetto all inflazione Pensioni minime fissate da CNPADC e loro %ale di aumento futuro rispetto all inflazione Pensioni massime retributive fissate da CNPADC e loro %ale di aumento futuro rispetto all inflazione Aliquote per scaglioni di reddito per il calcolo della pensione retributiva (fino al 2001 e per gli anni 2002 e 2003) Limiti attuali degli scaglioni ed aliquote IRPEF e %ale di aumento futuro degli scaglioni rispetto all inflazione %ale di aumento futuro delle pensioni retributive rispetto all inflazione Coefficienti di trasformazione attuali e loro %ale di riduzione futura (relativamente all intervallo di tempo intercorrente tra l età di pensionamento e l età attuale) scegliendo l opzione Calcolo Importo Pensione si ottiene lo schema seguente: 4

fissati da CNPADC e loro %ale di aumento futuro rispetto all inflazione Pensioni minime fissate da CNPADC e loro %ale di aumento futuro rispetto all")

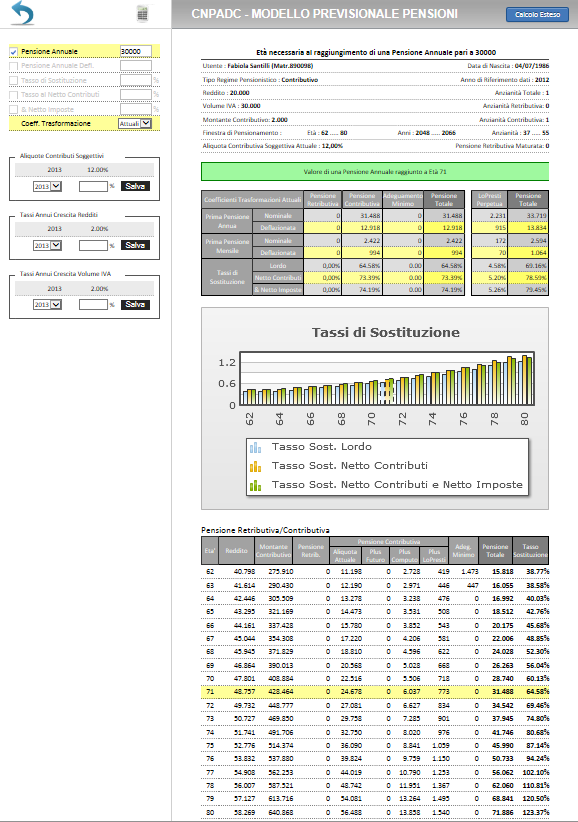

5 nel quale è possibile fissare: l età di pensionamento (nell intervallo di ammissibilità) la tipologia dei coefficienti di trasformazione : attuali/ridotti le aliquote future dei contributi soggettivi i tassi annuali futuri di crescita dei redditi i tassi annuali futuri di crescita dei volumi iva come risulta dallo schema seguente relativo ad un primo esempio di persona prossima alla quiescenza 5

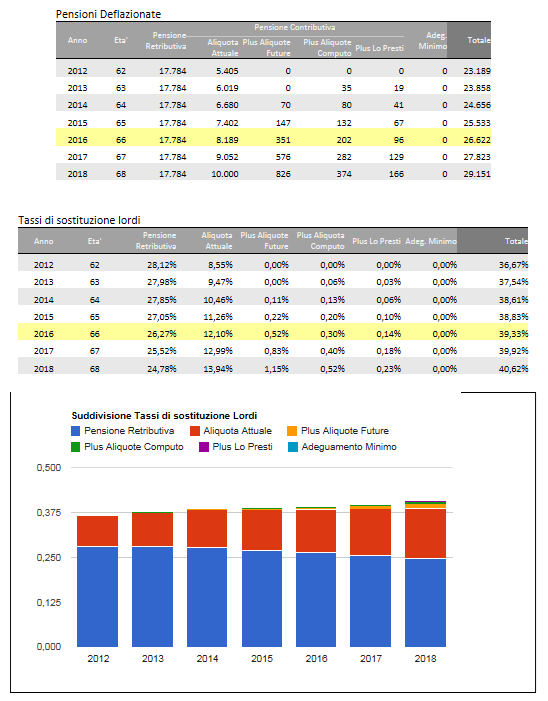

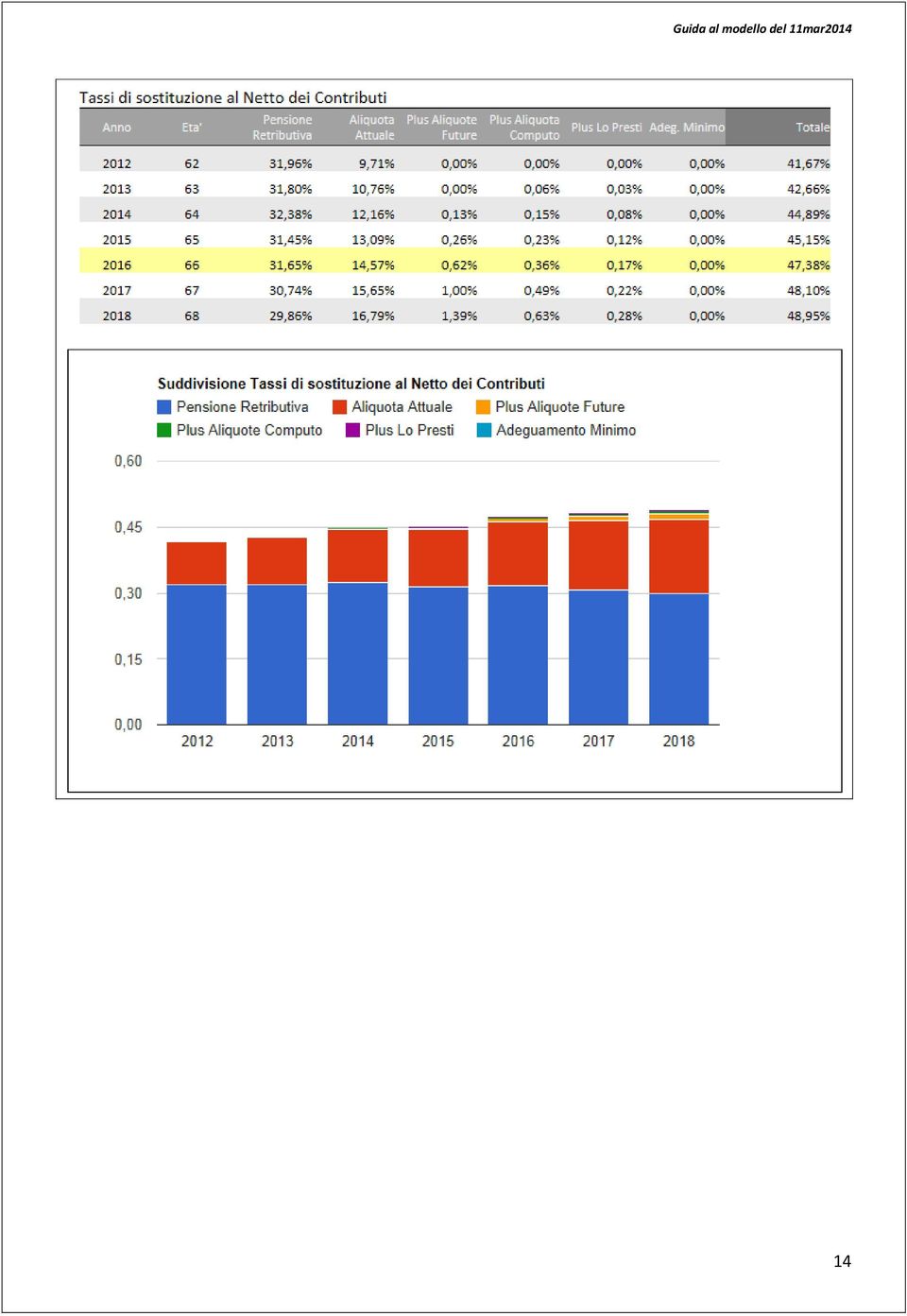

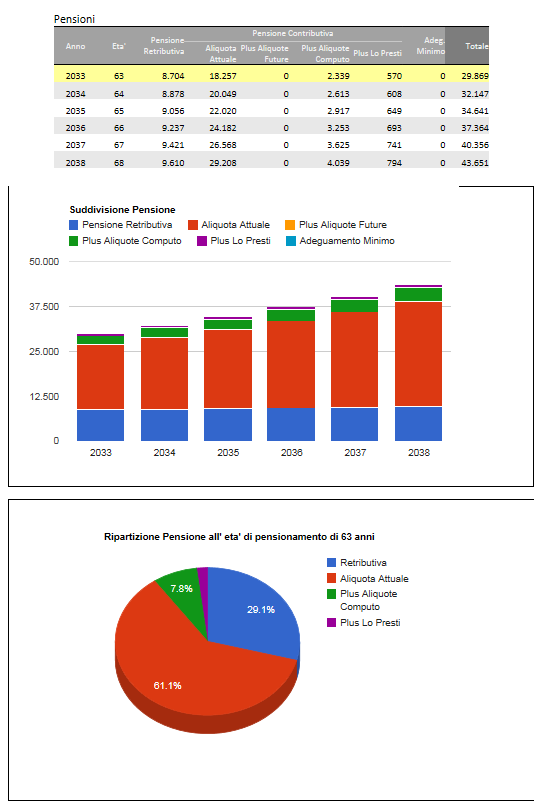

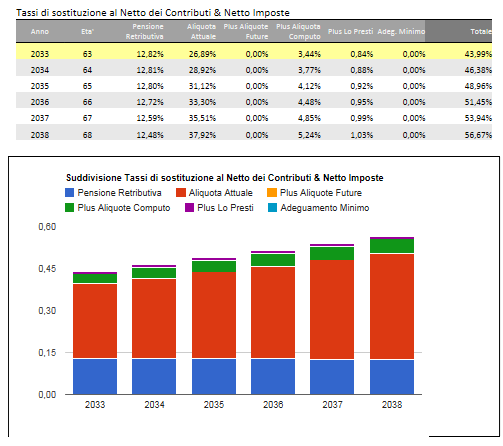

dell accreditamento della")

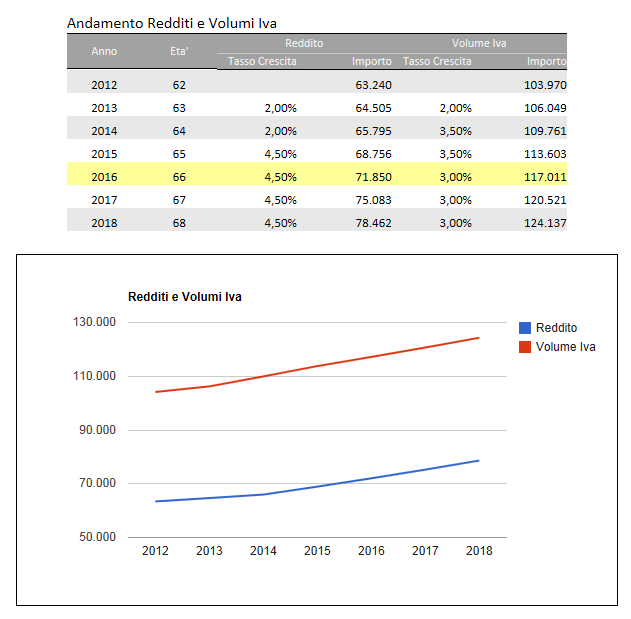

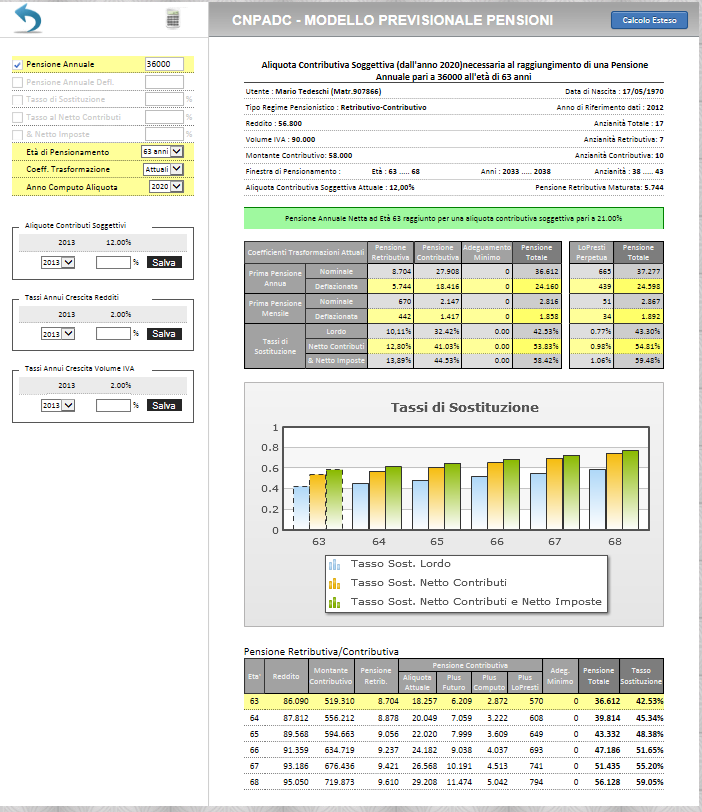

6 Confermando l introduzione scegliendo l icona della calcolatrice si ottengono i seguenti schemi/grafici, nei quali sono evidenziate le seguenti informazioni: nella prima tabella, con riguardo all età di pensionamento scelta, è indicata la pensione retributiva, la pensione contributiva, la pensione totale e l eventuale pensione ottenibile dalla riconferma (dopo il 2022) dell accreditamento della porzione del contributo integrativo. I diversi importi sono indicati anche per il loro valore (deflazionato) in moneta attuale e ripetuti in termini mensili. Sono inoltre indicati i corrispondenti tassi di sostituzione nelle tre diverse forme: tassi lordi (rapporto tra la prima pensione e l ultimo reddito), tassi al netto dei contributi (rapporto tra la prima pensione e l ultimo reddito depurato dei contributi) e tassi al netto anche dell effetto fiscale (rapporto tra la prima pensione al netto delle imposte sul reddito e l ultimo reddito depurato dei contributi ed al netto delle imposte sul reddito) nella seconda tabella, con riguardo all intervallo di ammissibilità dell età di pensionamento, sono indicati i redditi, i montanti contributivi, le pensioni retributive e quelle contributive (con distinzione tra aliquota attuale, eventuali plus per maggiori aliquote future, effetto dell aliquota di computo ed accreditamento temporaneo della porzione del contributo integrativo, tenendo conto, per questi ultimi, del coefficiente di equità intergenerazionale) con l indicazione dei tassi lordi di sostituzione ottenibili 6

, tassi al netto dei contributi (rapporto tra la")

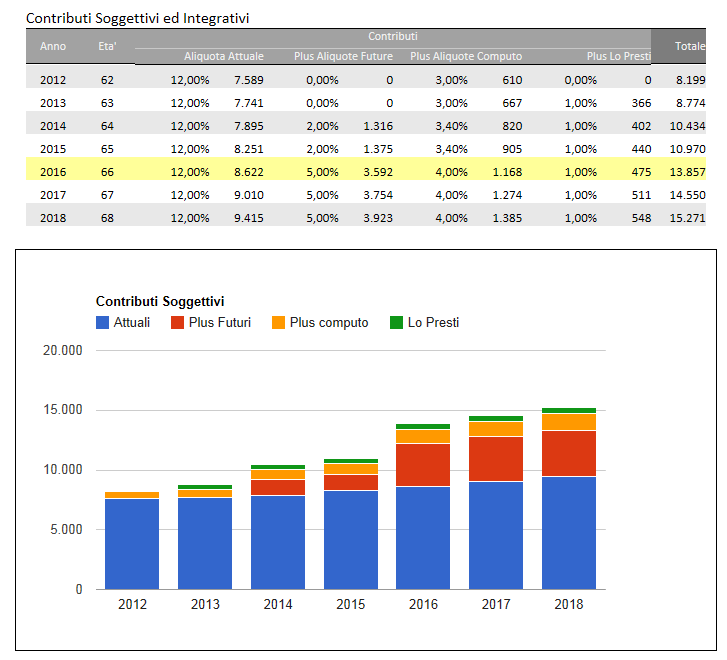

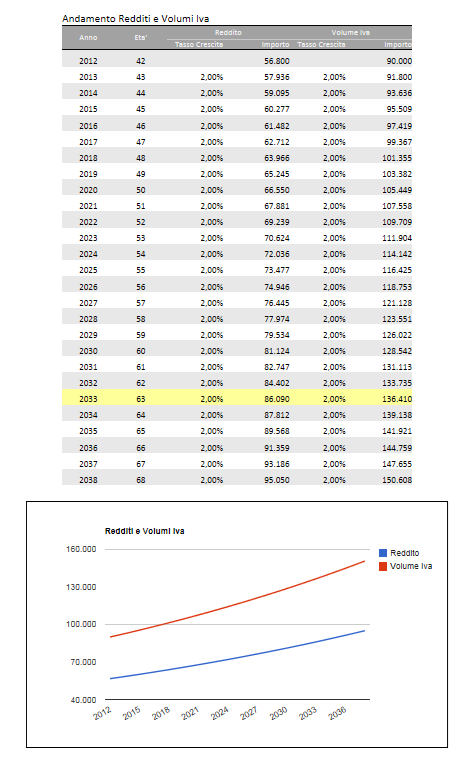

7 nel grafico sono rappresentati i tassi di sostituzione (al lordo e al netto) per le diverse età dell intervallo di ammissibilità dell età di pensionamento In dettaglio il modello di calcolo delle future pensioni risulta il seguente: pensione retributiva: partendo dal reddito medio retributivo, ricavabile dal Data-Base, si calcolano: i redditi medi futuri, le pensioni retributive totali, in base agli scaglioni reddituali e alle due aliquote base (fino al 2001) ed a quelle ridotte (per il ), le pensioni retributive nette, considerando, per le anzianità , il massimale rappresentato dalla pensione retributiva massima, pensione contributiva: partendo dal reddito Irpef e dal Volume Iva al tempo di riferimento, si calcolano: i redditi e i volumi iva futuri, i contributi soggettivi, in base all aliquota attuale, tenendo conto dei redditi massimi dei contributi soggettivi minimi, 7

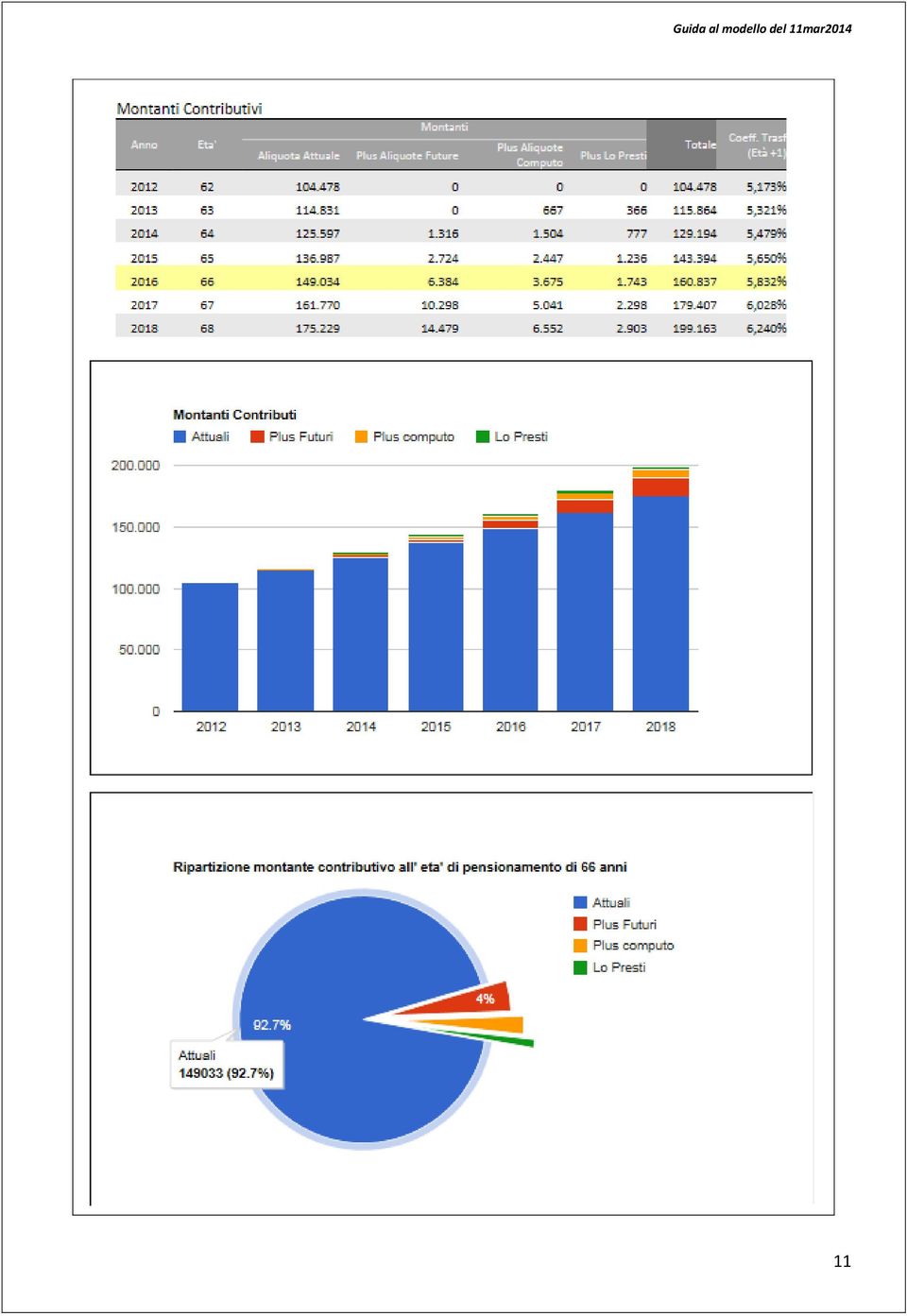

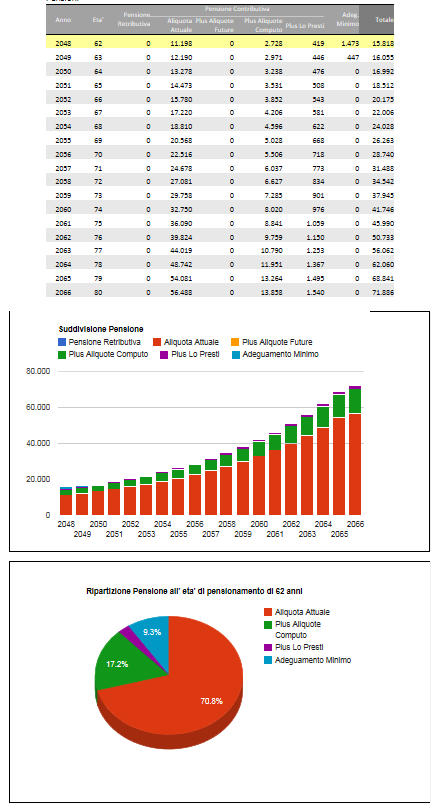

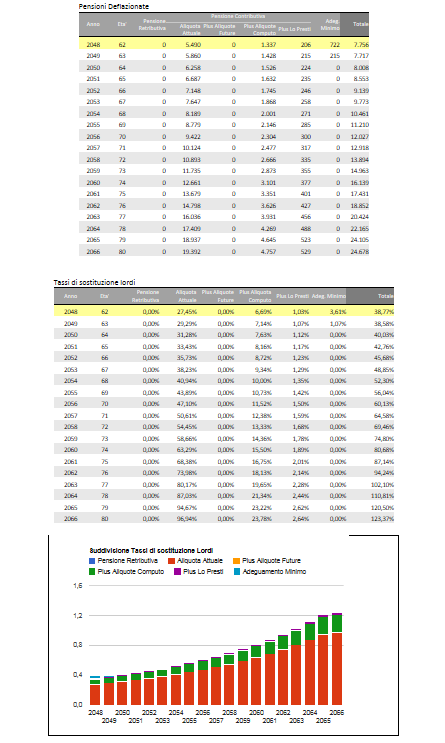

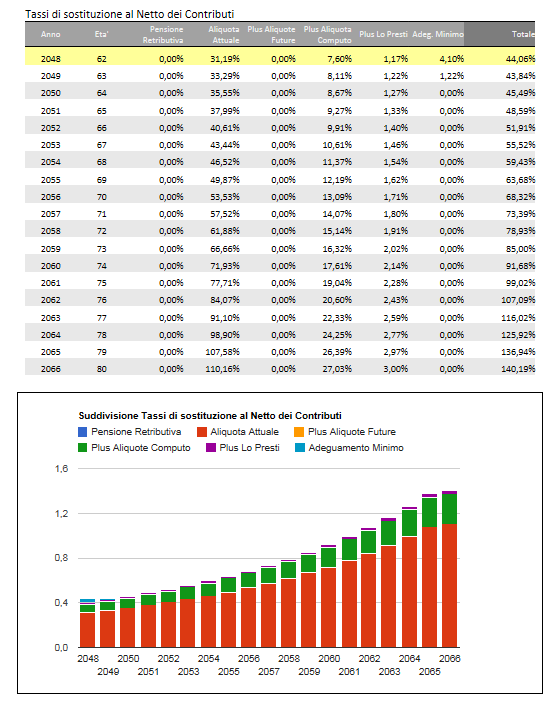

8 analogamente, gli eventuali plus dei contributi soggettivi per le maggiori aliquote future, nonché il plus dei contributi per le aliquote di computo (tenendo anche conto dei coefficienti di equità intergenerazionali) e il plus per l accreditamento temporaneo (oppure perpetuo) di una porzione del contributo integrativo (tenendo anche conto dei coefficienti di equità intergenerazionali) (applicazione della legge Lo Presti), per ciascuna delle voci indicate, ricorsivamente i montanti contributivi, rivalutando (capitalizzando) il montante dell anno precedente e aggiungendo i contributi e i diversi plus annuali correnti, pensioni contributive e i relativi plus, in base ai coefficienti di trasformazione scelti (attuali/ridotti) per il primo anno di pensione (anno di pensionamento +1), pensione minima (in presenza di pensione retributiva): per l adeguamento al minimo, si considera la somma della pensione retributiva netta e della pensione contributiva; se tale importo risulta maggiore/uguale alla pensione minima, non si effettuano adeguamenti, altrimenti, si considera la somma tra il massimo tra la pensione retributiva netta e la pensione minima moltiplicata per il coefficiente di controllo (rapporto tra l anzianità effettiva retributiva e l anzianità effettiva totale) e la pensione contributiva si considera comunque il massimo tra l importo ottenuto e il 70% della pensione minima. nel caso di effettuazione del calcolo dell adeguamento al minimo, esso è rappresentato dalla eventuale differenza tra l ultimo risultato ottenuto e la somma inizialmente calcolata sommando la pensione retributiva netta e la pensione contributiva. Scegliendo l opzione calcolo esteso è possibile ulteriori informazioni dettagliate nella forma seguente (N.B. nei grafici i valori presenti sono evidenziabili tramite lo scorrimento della freccia del mouse): 8

per il primo anno di pensione (anno di")

9 9

10 10

11 11

12 12

13 13

14 14

, della tipologia dei coefficienti di trasformazione: attuali/ridotti, delle future aliquote di contribuzione, dei tassi annuali di crescita dei redditi, dei tassi futuri")

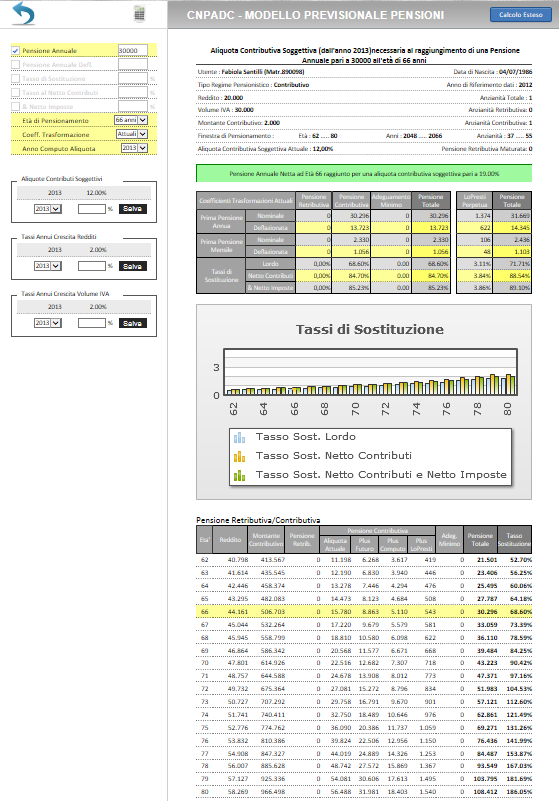

15 Primo problema inverso: ricerca dell Età di pensionamento, in base alla fissazione della pensione (nominale oppure deflazionata) oppure del tasso di sostituzione (lordo, al netto dei contributi o anche dell effetto fiscale), della tipologia dei coefficienti di trasformazione: attuali/ridotti, delle future aliquote di contribuzione, dei tassi annuali di crescita dei redditi, dei tassi futuri di crescita dei volumi iva, 15

oppure del tasso di sostituzione (lordo, al netto dei contributi o anche dell effetto fiscale),")

16 Secondo problema inverso: ricerca dell Aliquota del contributo soggettivo (a partire da un certo anno), in base alla fissazione della pensione (nominale oppure deflazionata) oppure del tasso di sostituzione (lordo, al netto dei contributi o anche dell effetto fiscale), 16

17 dell età di pensionamento (nell intervallo di ammissibilità), della tipologia dei coefficienti di trasformazione: attuali/ridotti, dell anno di computo dell aliquota ricercata, delle future aliquote di contribuzione, dei tassi annuali di crescita dei redditi, dei tassi futuri di crescita dei volumi iva, 17

18 Secondo esempio: persona con ampio orizzonte lavorativo nel regime misto 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 Terzo esempio: persona con pensione unica contributiva 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

MODULARE. Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman.

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità. L impatto delle riforme sulla Casse CNPADC e CNPR

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

RIFORMA DEL SISTEMA PREVIDENZIALE FORENSE: RETRIBUTIVO MISTO SOSTENIBILE

RIFORMA DEL SISTEMA PREVIDENZIALE FORENSE: RETRIBUTIVO MISTO SOSTENIBILE FINANZIAMENTO DEL SISTEMA Aliquote contributive Contributi soggettivi iscritti alla Cassa Contributi soggettivo pensionati ultrasettantenni

RIFORMA DEL SISTEMA PREVIDENZIALE FORENSE: RETRIBUTIVO MISTO SOSTENIBILE FINANZIAMENTO DEL SISTEMA Aliquote contributive Contributi soggettivi iscritti alla Cassa Contributi soggettivo pensionati ultrasettantenni

WORKSHOP PER I DELEGATI

WORKSHOP PER I DELEGATI PRINCIPI IN MATERIA PREVIDENZIALE: il retributivo ed il contributivo; il Dott.ssa Paola Celli ROMA, 20 FEBBRAIO 2014 PRINCIPI IN MATERIA PREVIDENZIALE: il retributivo ed il contributivo;

WORKSHOP PER I DELEGATI PRINCIPI IN MATERIA PREVIDENZIALE: il retributivo ed il contributivo; il Dott.ssa Paola Celli ROMA, 20 FEBBRAIO 2014 PRINCIPI IN MATERIA PREVIDENZIALE: il retributivo ed il contributivo;

SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

TOTALIZZAZIONE: NORME GENERALI

TOTALIZZAZIONE: NORME GENERALI A chi si rivolge La totalizzazione può essere esercitata dai soggetti iscritti a due o più forme di previdenza obbligatoria. Requisiti Pensione di vecchiaia: occorre avere

TOTALIZZAZIONE: NORME GENERALI A chi si rivolge La totalizzazione può essere esercitata dai soggetti iscritti a due o più forme di previdenza obbligatoria. Requisiti Pensione di vecchiaia: occorre avere

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Gorizia, 21 ottobre 2014

Gorizia, 21 ottobre 2014 1 «L avvocato, sin da giovane, deve essere consapevole della suo c.d. percorso previdenziale, allo scopo non solo di sfruttare appieno le opportunità offerte, ma anche -eventualmente-

Gorizia, 21 ottobre 2014 1 «L avvocato, sin da giovane, deve essere consapevole della suo c.d. percorso previdenziale, allo scopo non solo di sfruttare appieno le opportunità offerte, ma anche -eventualmente-

DIREZIONE PRESTAZIONI

DIREZIONE PRESTAZIONI Regolamento di disciplina del Regime Previdenziale (Deliberazione dell AdD del 27-28/11/2003) (D.I. 14 luglio 2004) La svolta del sistema previdenziale: come cambiano le prestazioni

DIREZIONE PRESTAZIONI Regolamento di disciplina del Regime Previdenziale (Deliberazione dell AdD del 27-28/11/2003) (D.I. 14 luglio 2004) La svolta del sistema previdenziale: come cambiano le prestazioni

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA.

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

PENSIONE DI VECCHIAIA, PENSIONE DI ANZIANITÀ, PENSIONE ANTICIPATA. LA PENSIONE DI VECCHIAIA è il trattamento pensionistico corrisposto dall Istituto previdenziale al raggiungimento di una determinata età

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

" Il Futuro Previdenziale Dei Giovani Medici E Degli Ospedalieri: La Necessità Della Previdenza Integrativa "

Ordine dei Medici Chirurghi e degli Odontoiatri della Provincia di Monza Brianza " Il Futuro Previdenziale Dei Giovani Medici E Degli Ospedalieri: La Necessità Della Previdenza Integrativa " I redditi

Ordine dei Medici Chirurghi e degli Odontoiatri della Provincia di Monza Brianza " Il Futuro Previdenziale Dei Giovani Medici E Degli Ospedalieri: La Necessità Della Previdenza Integrativa " I redditi

LA CASSA FORENSE CARATTERISTICHE DELLA CASSA

LA CASSA FORENSE CARATTERISTICHE DELLA CASSA La Cassa è stata istituita con legge 8 gennaio 1952 ed è stata trasformata, a decorrere da 1 gennaio 1995, in fondazione con personalità giuridica di diritto

LA CASSA FORENSE CARATTERISTICHE DELLA CASSA La Cassa è stata istituita con legge 8 gennaio 1952 ed è stata trasformata, a decorrere da 1 gennaio 1995, in fondazione con personalità giuridica di diritto

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Quando il Medico e l'odontoiatra devono cominciare a pensare alla pensione?

La previdenza del Medico e dell'odontoiatra sabato 13 ottobre 2012 Sala Convegni Veggioletta della Banca di Piacenza Quando il Medico e l'odontoiatra devono cominciare a pensare alla pensione? Quando il

La previdenza del Medico e dell'odontoiatra sabato 13 ottobre 2012 Sala Convegni Veggioletta della Banca di Piacenza Quando il Medico e l'odontoiatra devono cominciare a pensare alla pensione? Quando il

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE LORO SEDI. e, p.c.

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Direzione Prestazioni Previdenziali MESSAGGIO N. 1 DEL 15/02/2008

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Direzione Prestazioni Previdenziali MESSAGGIO N. 1 DEL 15/02/2008

Evoluzione della previdenza pubblica

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

Salviamo la pensione: riscatti, aliquota modulare

Salviamo la pensione ENPAM: istruzioni per l'uso Salviamo la pensione: riscatti, aliquota modulare Salviamo la pensione ENPAM: istruzioni per l'uso Vi racconterò una storia... Salviamo la pensione ENPAM:

Salviamo la pensione ENPAM: istruzioni per l'uso Salviamo la pensione: riscatti, aliquota modulare Salviamo la pensione ENPAM: istruzioni per l'uso Vi racconterò una storia... Salviamo la pensione ENPAM:

Le pensioni dei dipendenti pubblici: novità e prospettive

Le pensioni dei dipendenti pubblici: novità e prospettive Le linee guida delle riforme Il sistema pensionistico pubblico, a ripartizione, subisce l influenza dei seguenti fenomeni: - variazione nel rapporto

Le pensioni dei dipendenti pubblici: novità e prospettive Le linee guida delle riforme Il sistema pensionistico pubblico, a ripartizione, subisce l influenza dei seguenti fenomeni: - variazione nel rapporto

Corpo Nazionale dei Vigili del Fuoco. Il calcolo di pensione del Personale Operativo

Corpo Nazionale dei Vigili del Fuoco Il calcolo di pensione del Personale Operativo Castiglione delle Stiviere 19 20 settembre 2011 PATRONATO INCA CGIL Lombardia - Viale Marelli 497 20099 Sesto S. Giovanni

Corpo Nazionale dei Vigili del Fuoco Il calcolo di pensione del Personale Operativo Castiglione delle Stiviere 19 20 settembre 2011 PATRONATO INCA CGIL Lombardia - Viale Marelli 497 20099 Sesto S. Giovanni

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO DIREZIONE GENERALE

Enpals: le pensioni di anzianità e vecchiaia dal 2008 (Enpals, Circolare 15.2.2008 n. 1) Modifiche alla legge 23.8.2004 n. 243 introdotte dalla legge 24.12.2007 n.247 recante Norme di attuazione del protocollo

Enpals: le pensioni di anzianità e vecchiaia dal 2008 (Enpals, Circolare 15.2.2008 n. 1) Modifiche alla legge 23.8.2004 n. 243 introdotte dalla legge 24.12.2007 n.247 recante Norme di attuazione del protocollo

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti. Dott. Matteo Robustelli

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

I sistemi di gestione finanziaria e di calcolo della prestazione

Aspetti interpretativi I sistemi di gestione finanziaria e di calcolo della Giovanni Di Nella Università degli studi di Cassino e del Lazio Meridionale Cassino, 8 Maggio 2015 Agenda Aspetti interpretativi

Aspetti interpretativi I sistemi di gestione finanziaria e di calcolo della Giovanni Di Nella Università degli studi di Cassino e del Lazio Meridionale Cassino, 8 Maggio 2015 Agenda Aspetti interpretativi

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011. Mologni Enzo

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

EPAP prestazioni, pensioni, rendimenti. Padova 02 aprile 2014

EPAP prestazioni, pensioni, rendimenti Padova 02 aprile 2014 Alberto Bergianti dottore agronomo 0522/245091 329/0979981 a.bergianti@studiobergianti.it SE TU INTENDI LA VECCHIEZZA AVER PER SUO CIBO LA SAPIENZA

EPAP prestazioni, pensioni, rendimenti Padova 02 aprile 2014 Alberto Bergianti dottore agronomo 0522/245091 329/0979981 a.bergianti@studiobergianti.it SE TU INTENDI LA VECCHIEZZA AVER PER SUO CIBO LA SAPIENZA

La riforma delle pensioni

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

L EQUILIBRIO DEI CONTI DI LUNGO PERIODO DEL SISTEMA PREVIDENZIALE DI INARCASSA. Allegati. Ufficio Studi e Ricerche

L EQUILIBRIO DEI CONTI DI LUNGO PERIODO DEL SISTEMA PREVIDENZIALE DI INARCASSA Allegati 9-10 febbraio 2012 Savona, 20 maggio 2011 Indice Allegati 1. Metodi di calcolo della pensione a confronto 2. Il pro-rata

L EQUILIBRIO DEI CONTI DI LUNGO PERIODO DEL SISTEMA PREVIDENZIALE DI INARCASSA Allegati 9-10 febbraio 2012 Savona, 20 maggio 2011 Indice Allegati 1. Metodi di calcolo della pensione a confronto 2. Il pro-rata

Bisogn0 di gestione dei rischi puri. Assicurazione previdenza

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Informativa dei delegati Cassa Geometri relativa al Comitato delegati dei giorni 23/24/25 maggio c.a.. Il referente regionale Geom.

Informativa dei delegati Cassa Geometri relativa al Comitato delegati dei giorni 23/24/25 maggio c.a.. Il referente regionale Geom. Betti Elio comunica ai collegi della Regione i risultati del bilancio

Informativa dei delegati Cassa Geometri relativa al Comitato delegati dei giorni 23/24/25 maggio c.a.. Il referente regionale Geom. Betti Elio comunica ai collegi della Regione i risultati del bilancio

Riforma delle pensioni (13/5/2004 - A.S. 2058)

") Fino al 3//007 Riforma delle pensioni (3/5/004 - A.S. 058) Rimangono fermi i requisiti contributivi e di età per la pensione d anzianità L attuale norma prevede 35 anni di contributi e 57 di età oppure

Fino al 3//007 Riforma delle pensioni (3/5/004 - A.S. 058) Rimangono fermi i requisiti contributivi e di età per la pensione d anzianità L attuale norma prevede 35 anni di contributi e 57 di età oppure

PENSIONI ORIZZONTI LONTANI

Giuseppe Franzè GildaGenova 01/02/2012 PENSIONI ORIZZONTI LONTANI Con il seguente schema illustriamo, per tipologie di lavoratori, le nuove regole per calcolare le pensioni: Assicurati con almeno 18 anni

Giuseppe Franzè GildaGenova 01/02/2012 PENSIONI ORIZZONTI LONTANI Con il seguente schema illustriamo, per tipologie di lavoratori, le nuove regole per calcolare le pensioni: Assicurati con almeno 18 anni

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

Previdenza e Assistenza nel Pubblico impiego

Previdenza e Assistenza nel Pubblico impiego Le schede di approfondimento della Federazione Confsal-Unsa A cura dell Avv. Pasquale Lattari n. 4 I SISTEMI DI CALCOLO DELLA PENSIONE RETRIBUTIVO E CONTRIBUTIVO.

Previdenza e Assistenza nel Pubblico impiego Le schede di approfondimento della Federazione Confsal-Unsa A cura dell Avv. Pasquale Lattari n. 4 I SISTEMI DI CALCOLO DELLA PENSIONE RETRIBUTIVO E CONTRIBUTIVO.

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

L EMISSIONE DEGLI ESTRATTI CONTO CONTRIBUTIVI PER GLI ISCRITTI ALLA GESTOINE SEPARATA INPS (ART. 2 DELLA LEGGE 335/95)

") L EMISSIONE DEGLI ESTRATTI CONTO CONTRIBUTIVI PER GLI ISCRITTI ALLA GESTOINE SEPARATA INPS (ART. 2 DELLA LEGGE 335/95) Caratteristiche dei destinatari degli estratti L'emissione dell'estratto conto nei

L EMISSIONE DEGLI ESTRATTI CONTO CONTRIBUTIVI PER GLI ISCRITTI ALLA GESTOINE SEPARATA INPS (ART. 2 DELLA LEGGE 335/95) Caratteristiche dei destinatari degli estratti L'emissione dell'estratto conto nei

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

I punti qualificanti R O M A, D I C E M B R E 2 0 1 2

I punti qualificanti R O M A, D I C E M B R E 2 0 1 2 Premessa 2 Premessa 1 Esattamente un anno fa, il Governo Monti emanava il Decreto Salva Italia (DL 201/2011). Con riferimento alle Casse di previdenza

I punti qualificanti R O M A, D I C E M B R E 2 0 1 2 Premessa 2 Premessa 1 Esattamente un anno fa, il Governo Monti emanava il Decreto Salva Italia (DL 201/2011). Con riferimento alle Casse di previdenza

RIFORMA DINI. Legge 08 agosto 1995 n. 335

RIFORMA DINI Legge 08 agosto 1995 n. 335 La legge 335/95 ha previsto tre distinti sistemi per la determinazione delle pensioni: Sistema contributivo per neoassunti dall 1 gennaio 1996 e per coloro che

RIFORMA DINI Legge 08 agosto 1995 n. 335 La legge 335/95 ha previsto tre distinti sistemi per la determinazione delle pensioni: Sistema contributivo per neoassunti dall 1 gennaio 1996 e per coloro che

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI Il decreto Salva Italia (Decreto Legge n. 201 del 6 dicembre 2011) ha terminato il suo percorso con il voto di fiducia al Senato, quindi l art.

UNA RIFORMA STRUTTURALE CHE CAMBIA LE REGOLE PER LE PENSIONI Il decreto Salva Italia (Decreto Legge n. 201 del 6 dicembre 2011) ha terminato il suo percorso con il voto di fiducia al Senato, quindi l art.

TASSO DI SOSTITUZIONE

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

TASSO DI SOSTITUZIONE Un tasso di sostituzione è adeguato quando evita per la generalità dei cittadini un eccessiva caduta nel livello di reddito ad un età di pensionamento coerente con l evoluzione demografica

I SISTEMI PREVIDENZIALI

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

Cassa di Previdenza Dottori Commercialisti

Cassa di Previdenza Dottori Commercialisti La comunicazione SAT2012 PCE Con il presente documento si forniscono alcune informazioni in merito all imminente obbligo di autodichiarazione dei dati relativi

Cassa di Previdenza Dottori Commercialisti La comunicazione SAT2012 PCE Con il presente documento si forniscono alcune informazioni in merito all imminente obbligo di autodichiarazione dei dati relativi

nuove regole nuovo sistema di calcolo (valentino favero)

") le nuove pensioni dal 1 gennaio 2012 nuove regole nuovo sistema di calcolo (valentino favero) D.L. 6 dicembre 2011, n.201, convertito con modificazioni dalla Legge 22 dicembre 2011, n.214, art.24 «3. Il

le nuove pensioni dal 1 gennaio 2012 nuove regole nuovo sistema di calcolo (valentino favero) D.L. 6 dicembre 2011, n.201, convertito con modificazioni dalla Legge 22 dicembre 2011, n.214, art.24 «3. Il

6. Progetto Esemplificativo Standardizzato

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

I N S I E M E. Fondo Pensione Aperto iscritto all'albo COVIP al n. 118. pensione complementare (Progetto Esemplificativo Standardizzato)

") Stima della d pensione complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione

Stima della d pensione complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17)

") PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PATRONATO INCA CGIL Lombardia. Patronato INCA CGIL Lombardia

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Il nuovo sistema previdenziale dei Consulenti del Lavoro

Il nuovo sistema previdenziale dei Consulenti del Lavoro ENPACL Ente Nazionale di Previdenza e Assistenza per i Consulenti del Lavoro IL NUOVO SISTEMA PREVIDENZIALE Il 27 settembre 2012 l'assemblea dei

Il nuovo sistema previdenziale dei Consulenti del Lavoro ENPACL Ente Nazionale di Previdenza e Assistenza per i Consulenti del Lavoro IL NUOVO SISTEMA PREVIDENZIALE Il 27 settembre 2012 l'assemblea dei

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

PRESTAZIONI PREVIDENZIALI

PRESTAZIONI PREVIDENZIALI 1 TIPOLOGIA DI PRESTAZIONI Pensione di vecchiaia Pensione di vecchiaia anticipata Pensione di vecchiaia contributiva Pensione anzianità Pensione di inabilità Pensione di invalidità

PRESTAZIONI PREVIDENZIALI 1 TIPOLOGIA DI PRESTAZIONI Pensione di vecchiaia Pensione di vecchiaia anticipata Pensione di vecchiaia contributiva Pensione anzianità Pensione di inabilità Pensione di invalidità

PIP - OBIETTIVO PENSIONE

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

Fontedir Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia Calcolo Pensione pubblica - Istruzioni. CALCOLO PENSIONE PUBBLICA -Istruzioni

CALCOLO PENSIONE PUBBLICA -Istruzioni 1 INDICE Avviare l analisi... 3 Legenda... 3 Dati anagrafici... 4 Posizione lavorativa attuale/categoria... 5 Posizione lavorativa attuale/reddito... 6 Storia dei

CALCOLO PENSIONE PUBBLICA -Istruzioni 1 INDICE Avviare l analisi... 3 Legenda... 3 Dati anagrafici... 4 Posizione lavorativa attuale/categoria... 5 Posizione lavorativa attuale/reddito... 6 Storia dei

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Ufficio Studi e Ricerche. Il Riscatto e la Ricongiunzione: esempi di alcuni casi reali

Il Riscatto e la Ricongiunzione: esempi di alcuni casi reali Savona, 20 maggio 2011 Riscatto e Ricongiunzione determinano un: ONERE IMMEDIATO - interamente deducibile per il riscatto e con possibilità

Il Riscatto e la Ricongiunzione: esempi di alcuni casi reali Savona, 20 maggio 2011 Riscatto e Ricongiunzione determinano un: ONERE IMMEDIATO - interamente deducibile per il riscatto e con possibilità

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") I N S I E M E (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica

I N S I E M E (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

L applicazione generalizzata del metodo contributivo: problematiche tecnico attuariali

FONPREVIDENZA Associazione Italiana per la Previdenza e Assistenza Complementare Fondazione di Studi per la Previdenza e l Assistenza Complementare La nuova riforma delle pensioni: analisi e Prospettive

FONPREVIDENZA Associazione Italiana per la Previdenza e Assistenza Complementare Fondazione di Studi per la Previdenza e l Assistenza Complementare La nuova riforma delle pensioni: analisi e Prospettive

SISTEMA PREVIDENZA. Piano Individuale Pensionistico di tipo assicurativo - fondo pensione Iscritto all'albo COVIP al n. 5009

Piano Individuale Pensionistico di tipo assicurativo - fondo pensione Iscritto all'albo COVIP al n. 5009 (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima

Piano Individuale Pensionistico di tipo assicurativo - fondo pensione Iscritto all'albo COVIP al n. 5009 (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima

Glossario Dei Termini Previdenziali: La Previdenza Obbligatoria

Glossario Dei Termini Previdenziali: La Previdenza Obbligatoria www.logicaprevidenziale.it A Adeguamento della pensione: Rivalutazione annuale delle pensioni in essere in base all aumento del costo della

Glossario Dei Termini Previdenziali: La Previdenza Obbligatoria www.logicaprevidenziale.it A Adeguamento della pensione: Rivalutazione annuale delle pensioni in essere in base all aumento del costo della

INFORMATIVA INARCASSA

INFORMATIVA INARCASSA Il 19 novembre i Ministeri di controllo hanno approvato la riforma previdenziale di Inarcassa. Questa riforma entrerà in vigore dall 1 gennaio 2013. Le modifiche introdotte con la

INFORMATIVA INARCASSA Il 19 novembre i Ministeri di controllo hanno approvato la riforma previdenziale di Inarcassa. Questa riforma entrerà in vigore dall 1 gennaio 2013. Le modifiche introdotte con la

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Cassa di Previdenza Dottori Commercialisti

Cassa di Previdenza Dottori Commercialisti La comunicazione SAT2013 PCE Con il presente documento si forniscono alcune informazioni in merito all imminente obbligo di autodichiarazione dei dati relativi

Cassa di Previdenza Dottori Commercialisti La comunicazione SAT2013 PCE Con il presente documento si forniscono alcune informazioni in merito all imminente obbligo di autodichiarazione dei dati relativi

Enasarco: costruiamo domani a partire da oggi

Enasarco: costruiamo domani a partire da oggi Giornata Nazionale della Previdenza Milano 5 Maggio 2011 2 Art. 3, comma 12, L. 335/95 (modificato con Legge Finanziaria 2007) STABILITÀ 15 anni Finanziaria

Enasarco: costruiamo domani a partire da oggi Giornata Nazionale della Previdenza Milano 5 Maggio 2011 2 Art. 3, comma 12, L. 335/95 (modificato con Legge Finanziaria 2007) STABILITÀ 15 anni Finanziaria

Direzione Regionale Inpdap Sicilia Sede Inpdap di Catania. Le pensioni obbligatorie dei dipendenti pubblici

Direzione Regionale Inpdap Sicilia Sede Inpdap di Catania Giornata per il Futuro Seminario sulla previdenza obbligatoria e complementare: conoscere per comprendere, comprendere per decidere Le pensioni

Direzione Regionale Inpdap Sicilia Sede Inpdap di Catania Giornata per il Futuro Seminario sulla previdenza obbligatoria e complementare: conoscere per comprendere, comprendere per decidere Le pensioni

LE PENSIONI CONTENUTO DELLA LEZIONE. (Seconda parte) ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI SISTEMA A RIPARTIZIONE RETRIBUTIVO

ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI SISTEMA A RIPARTIZIONE RETRIBUTIVO") CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

REGOLAMENTO RISCATTI E RICONGIUNZIONI. Art. 1 - Soggetti, modalità e termini per i riscatti

REGOLAMENTO RISCATTI E RICONGIUNZIONI Art. 1 - Soggetti, modalità e termini per i riscatti 1.1 - Gli iscritti ad Inarcassa possono riscattare: a) il periodo legale dei corsi di laurea d ingegneria e di

REGOLAMENTO RISCATTI E RICONGIUNZIONI Art. 1 - Soggetti, modalità e termini per i riscatti 1.1 - Gli iscritti ad Inarcassa possono riscattare: a) il periodo legale dei corsi di laurea d ingegneria e di

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

INARCASSA: REGOLAMENTO GENERALE PREVIDENZA IN PILLOLE

INARCASSA: REGOLAMENTO GENERALE PREVIDENZA IN PILLOLE a cura di Massimiliano Piras Delegato Ingegneri per il Medio Campidano Premessa Nel dicembre 2011, il Governo Monti emanava il Decreto Salva Italia

INARCASSA: REGOLAMENTO GENERALE PREVIDENZA IN PILLOLE a cura di Massimiliano Piras Delegato Ingegneri per il Medio Campidano Premessa Nel dicembre 2011, il Governo Monti emanava il Decreto Salva Italia

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Studio di un progetto di welfare integrativo

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

Associazione Italiana per la Previdenza e Assistenza Complementare PREVIDENZA E ASSISTENZA: PROPOSTE PER UN APPROCCIO INTEGRATO Studio di un progetto di welfare integrativo Attuario Attuario Indice Di

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

La Riforma Previdenziale Cosa cambia. Cosa cambia in breve R O M A, D I C E M B R E 2 0 1 2

La Riforma Previdenziale Cosa cambia Cosa cambia in breve R O M A, D I C E M B R E 2 0 1 2 Indice I contributi soggettivo integrativo di solidarietà per i pensionati Le pensioni di Vecchiaia Unificata

La Riforma Previdenziale Cosa cambia Cosa cambia in breve R O M A, D I C E M B R E 2 0 1 2 Indice I contributi soggettivo integrativo di solidarietà per i pensionati Le pensioni di Vecchiaia Unificata

NOVITA PREVIDENZIALI 2011

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Roma, marzo 2012 GUIDA PRATICA AI REQUISITI DI

Roma, marzo 2012 GUIDA PRATICA AI REQUISITI DI PENSIONABILITÁ Indice Inquadramento previdenziale dipendenti Gruppo Ferrovie dello Stato Italiane Nuovi riferimenti normativi Pensione di vecchiaia: requisiti

Roma, marzo 2012 GUIDA PRATICA AI REQUISITI DI PENSIONABILITÁ Indice Inquadramento previdenziale dipendenti Gruppo Ferrovie dello Stato Italiane Nuovi riferimenti normativi Pensione di vecchiaia: requisiti

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Il sistema previdenziale contributivo e la sostenibilità finanziaria e sociale

Aspetti interpretativi Il sistema previdenziale contributivo e la sostenibilità Massimo Angrisani Casa dell Architettura Roma 26 Gennaio 2015 Agenda Aspetti interpretativi - Sistemi di gestione finanziaria

Aspetti interpretativi Il sistema previdenziale contributivo e la sostenibilità Massimo Angrisani Casa dell Architettura Roma 26 Gennaio 2015 Agenda Aspetti interpretativi - Sistemi di gestione finanziaria

VADEMECUM SULLA RIFORMA DELLA PREVIDENZA FORENSE

VADEMECUM SULLA RIFORMA DELLA PREVIDENZA FORENSE VADEMECUM SULLA RIFORMA DELLA PREVIDENZA FORENSE (a cura dell'avv. Rosario Tucci - Responsabile Dipartimento dell'a.i.g.a. sulla Previdenza Forense) La

VADEMECUM SULLA RIFORMA DELLA PREVIDENZA FORENSE VADEMECUM SULLA RIFORMA DELLA PREVIDENZA FORENSE (a cura dell'avv. Rosario Tucci - Responsabile Dipartimento dell'a.i.g.a. sulla Previdenza Forense) La

LE PENSIONI CONTENUTO DELLA LEZIONE. (Seconda parte) ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI

ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI") CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

CONTENUTO DELLA LEZIONE LE PENSIONI (Seconda parte) Caratteri dei sistemi pensionistici Patti intergenerazionali nei sistemi a ripartizione La riforma Amato Il sistema a ripartizione contributivo della

La mia pensione sarà adeguata?

La mia pensione sarà adeguata? Le risposte dell Inps ex Inpdap per i dipendenti pubblici Relatore: Bernardo Filippello Presupposti Un Istituto Previdenziale, per sua mission, è un ente deputato al Welfare

La mia pensione sarà adeguata? Le risposte dell Inps ex Inpdap per i dipendenti pubblici Relatore: Bernardo Filippello Presupposti Un Istituto Previdenziale, per sua mission, è un ente deputato al Welfare

aderente a ICEM ITGLWF EMCEF ETUF TCL

aderente a ICEM ITGLWF EMCEF ETUF TCL LA PREVIDENZA dopo la RIFORMA MONTI in pillole I SISTEMI PENSIONISTICI VIGENTI Il sistema contributivo Soggetti assicurati dall 1.1.96. Il sistema misto Soggetti con

aderente a ICEM ITGLWF EMCEF ETUF TCL LA PREVIDENZA dopo la RIFORMA MONTI in pillole I SISTEMI PENSIONISTICI VIGENTI Il sistema contributivo Soggetti assicurati dall 1.1.96. Il sistema misto Soggetti con

LA RIFORMA DELLA PREVIDENZA FORENSE. Comitato dei Delegati 19 settembre 2008

LA RIFORMA DELLA PREVIDENZA FORENSE Comitato dei Delegati 19 settembre 2008 LA CASSA FORENSE La Cassa di Previdenza Forense è stata trasformata in ente con personalità giuridica di diritto privato con

LA RIFORMA DELLA PREVIDENZA FORENSE Comitato dei Delegati 19 settembre 2008 LA CASSA FORENSE La Cassa di Previdenza Forense è stata trasformata in ente con personalità giuridica di diritto privato con

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

La busta paga: questa sconosciuta

La busta paga: questa sconosciuta Elementi contrattuali, fiscali e previdenziali. Giorgio Cavallero La retribuzione netta si ottiene: a) retribuzione lorda b) contributi previdenziali/assistenziali obbligatori

La busta paga: questa sconosciuta Elementi contrattuali, fiscali e previdenziali. Giorgio Cavallero La retribuzione netta si ottiene: a) retribuzione lorda b) contributi previdenziali/assistenziali obbligatori

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

PENSIONI, REGOLAMENTO DI ARMONIZZAZIONE OGGETTO: Adeguamento, a partire dal 1 gennaio 2013, agli incrementi della speranza di vita dei requisiti per l accesso al pensionamento del personale appartenente

Assicurazioni sociali - pensione i.v.s. - calcolo delle pensioni secondo il sistema contributivo

Circolare 14 settembre 1996 n. 180 INPS Assicurazioni sociali - pensione i.v.s. - calcolo delle pensioni secondo il sistema contributivo OGGETTO: Legge 8 agosto 1995, n.335. Calcolo delle pensioni secondo

Circolare 14 settembre 1996 n. 180 INPS Assicurazioni sociali - pensione i.v.s. - calcolo delle pensioni secondo il sistema contributivo OGGETTO: Legge 8 agosto 1995, n.335. Calcolo delle pensioni secondo

La Riforma Amato 92. Innalzamento età implica riduzione TIR per nuove generazioni. Le Riforme: Amato 92

La Riforma Amato 92 Riforma Amato. Sistema Retributivo. Restrizioni su età, e su indicizzazione pensioni. Grava su nuove generazioni perché (I) scarica su di esse i rischi demografici, (II) È applicata

La Riforma Amato 92 Riforma Amato. Sistema Retributivo. Restrizioni su età, e su indicizzazione pensioni. Grava su nuove generazioni perché (I) scarica su di esse i rischi demografici, (II) È applicata

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

La riforma della previdenza della CNPR

La riforma della previdenza della CNPR La riforma del sistema previdenziale: le cause Il decreto c.d. "Salva Italia", convertito con legge n. 214 del 2011, ha imposto nuovi obiettivi di stabilità economico-finanziaria,

La riforma della previdenza della CNPR La riforma del sistema previdenziale: le cause Il decreto c.d. "Salva Italia", convertito con legge n. 214 del 2011, ha imposto nuovi obiettivi di stabilità economico-finanziaria,

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Oggetto: nuovo regolamento ENASARCO 2013 1. Premesse, riferimenti normativi ed entrata in vigore Dal 1 Gennaio 2013 è entrato in vigore il

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Oggetto: nuovo regolamento ENASARCO 2013 1. Premesse, riferimenti normativi ed entrata in vigore Dal 1 Gennaio 2013 è entrato in vigore il