Corso di Economia Aziendale ed Estimo Rurale

|

|

|

- Baldassare Martini

- 5 anni fa

- Visualizzazioni

Transcript

1 Corso di Economia Aziendale ed Estimo Rurale C.so di Laurea STAG O (S.Severo) Lezione n.6: a) Riclassificazione del bilancio; b) Indicatori e indici; c) Stima dei danni; d) stime cauzionali Dott. PROSPERI Maurizio Universita' degli Studi di Foggia Facolta' di Agraria Dipart. PRIME Via Napoli 25 tel prosper169@hotmail.com 1

2 L analisi di bilancio La valutazione della performance L analisi economico-finanziaria La riclassificazione dello stato patrimoniale La riclassificazione del conto economico Il sistema degli indici di bilancio Alcuni cenni ai flussi finanziari 2

3 La valutazione della performance La valutazione della performance non può prescindere dal riferimento ai fini ed agli obiettivi di un azienda La produzione di adeguati flussi di reddito Il soddisfacimento delle attese sociali Il soddisfacimento dei bisogni di mercato In particolari periodi della vita aziendale una dimensione può essere predominante rispetto alle altre 3

4 La valutazione della performance Due sono gli elementi alla base della valutazione della performance L interesse delle differenti categorie di stakeholder rispetto alle performance dell azienda La centralità dell analisi di bilancio per valutare la produzione di ricchezza come condizione di sostenibilità e durata 4

5 La valutazione della performance Il bilancio costituisce una base informativa rilevante per comunicare la strategia aziendale verso l esterno Con l analisi di bilancio è possibile trarre indicazioni sulla composizione del patrimonio sulle dinamiche della gestione trascorsa sulla produzione di ricchezza Sulle condizioni future di funzionamento e sulla capacità prospettica di produrre reddito 5

6 La valutazione della performance Non è sufficiente una semplice lettura del bilancio per condurre tali valutazioni Sono necessarie tecniche per interpretare i dati contenuti nel bilancio stesso per evidenziare Ciò che è accaduto Le tendenze in atto Le prospettive dell azienda Al fine di comprendere le cause che hanno portato a quella performance 6

7 L analisi economico-finanziaria L analisi economico-finanziaria è finalizzata a fornire una serie di giudizi e sintomi che dovranno essere interpretati per giungere a una valutazione sulla performance conseguita e prospettica Si compone di Una parte tecnica: L elaborazione dei dati con tecniche e procedimenti appropriati Una parte valutativa Identificazione e predisposizione delle ipotesi di analisi e di interpretazione relativamente a elementi significativi 7

8 L analisi economico-finanziaria La valutazione dell equilibrio economico aziendale si fonda su alcune dimensioni parziali Aspetto reddituale la capacità di produrre reddito Aspetto finanziario la capacità di rispondere in modo tempestivo ed economico agli impegni finanziari richiesti dalla gestione Aspetto patrimoniale la relazione tra capitale proprio e di debito 8

9 L analisi economico-finanziaria La valutazione di questi equilibri parziali non è però sufficiente è necessario integrarle con ulteriori analisi fondate su dati extracontabili relativamente al sistema competitivo ai concorrenti alle dinamiche del mercato ai prodotti ai bisogni dei consumatori Queste analisi non sono meno importanti per formulare un giudizio sulla capacità di produrre ricchezza nel tempo 9

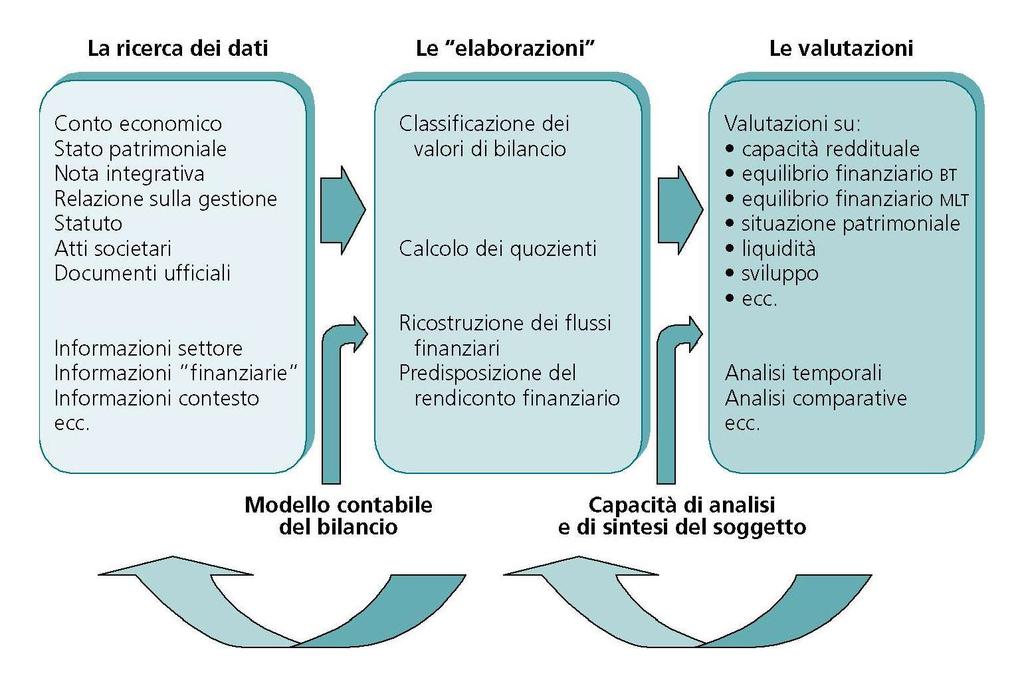

10 L analisi economico-finanziaria Le fasi dell analisi economico-finanziaria La ricerca dei dati e delle informazioni l elaborazione dei dati e delle informazioni con la costruzione di ipotesi e la loro prima verifica la formulazione conseguente di tesi interpretative e di valutazioni sull andamento aziendale DATI ---> Elaborazione ---> Interpretazione 10

11 L analisi economico-finanziaria 11

12 L analisi economico-finanziaria La fase della ricerca dei dati Le analisi interne per conoscere meglio la gestione della propria azienda individuare, i punti di forza e di debolezza, gli indicatori di sintesi per valutare l andamento aziendale in relazione a decisioni prese o da prendere sono a disposizione tutti i dati e le informazioni che il sistema informativo aziendale è in grado di produrre Le analisi esterne al fine di comprendere i punti di forza e di debolezza dell azienda da parte di soggetti esterni le informazioni a disposizione derivano dagli schemi e dai documenti di bilancio e da altre fonti esterne relativamente al sistema competitivo e finanziario, al contesto ambientale ecc. 12

13 L analisi economico-finanziaria La fase dell interpretazione Le analisi esterne non possono prescindere dalla fase di interpretazione dei dati e delle informazioni contenute nel bilancio La fase dell interpretazione è finalizzata ad accertare la rispondenza tra valori di bilancio e fenomeni aziendali Nella fase dell interpretazione è necessario porre attenzione ai criteri di valutazione differenti criteri di valutazione possono portare ad una determinazione significativamente diversa del risultato economico e del capitale di funzionamento senza che le condizioni di funzionamento dell azienda siano mutate 13

14 L analisi economico-finanziaria La fase della elaborazione Esporre i dati raccolti in una forma che renda agevole l analisi e l interpretazione sia consuntiva che prospettica Questo passaggio avviene grazie alle tecniche di riclassificazione di conto economico e di stato patrimoniale al calcolo dei quozienti e alla loro ricomposizione a sistema alla ricostruzione dei flussi finanziari e alla predisposizione del rendiconto finanziario 14

15 L analisi economico-finanziaria La fase della valutazione Consiste nell interpretare i valori e gli indicatori segnaletici al fine di trarre indicazioni sulle dinamiche prospettiche dell azienda. Si realizza tramite la costruzione delle ipotesi e la loro verifica Viene condotta portando a sintesi le informazioni derivanti dall analisi economico-finanziaria con quelle di contesto relativamente al sistema competitivo, al sistema finanziario, alle strategie ecc. 15

16 La riclassificazione dello stato patrimoniale Il criterio finanziario Permette di individuare nell attivo, la velocità con la quale gli impieghi di risorse investite si trasformeranno in liquidità nel passivo e nel capitale proprio, le fonti di finanziamento che un azienda pone in essere per effettuare gli investimenti. Considera gli impieghi di risorse finanziarie (investimenti in attesa di rientro e disponibilità liquide) le fonti di risorse finanziarie (modalità di recupero di risorse finanziarie) 16

17 La riclassificazione dello stato patrimoniale La classificazione degli impieghi Il criterio della liquidità come grado di trasformabilità in denaro rispetto al tempo attitudine a trasformarsi in mezzi monetari all interno del ciclo operativo La durata del ciclo operativo si individua convenzionalmente nel periodo amministrativo se un investimento ha invece un periodo di rientro inferiore all anno viene definito a breve termine (attivo corrente) se un investimento ha invece un periodo di rientro superiore all anno viene definito a lungo termine (attivo immobilizzato) 17

18 La riclassificazione dello stato patrimoniale L attivo corrente le liquidità immediate sono costituite pertanto dal denaro contante e dai valori assimilabili le liquidità differite sono formate da crediti di funzionamento e di finanziamento che verranno incassati entro i prossimi dodici mesi il magazzino corrisponde alle rimanenze di magazzino di materie, semilavorati e prodotti finiti e merci 18

19 La riclassificazione dello stato patrimoniale L attivo fisso le immobilizzazioni materiali che si compongono di beni tangibili come terreni, fabbricati etc. le immobilizzazioni immateriali che sono formate da beni intangibili come marchi, costi pluriennali capitalizzati le immobilizzazioni finanziarie che consistono in investimenti finanziari a lungo termine 19

20 La riclassificazione dello stato patrimoniale La classificazione delle fonti Il criterio della provenienza capitale di finanziamento (il totale delle fonti) viene suddiviso in capitale proprio mezzi di terzi Il criterio della esigibilità che consiste nel classificare le fonti in relazione alla loro scadenza temporale viene individuato nell anno il periodo temporale di riferimento per inserire una fonte finanziaria nelle differenti classi passivo corrente passivo consolidato capitale proprio 20

21 La riclassificazione dello stato patrimoniale Le classi delle fonti Il passivo corrente comprende i finanziamenti che saranno pagati entro l anno (debiti verso fornitori etc.) e che hanno un ciclo di utilizzo breve (conti correnti bancari) Il passivo consolidato è formato da debiti sia di finanziamento che di funzionamento con una scadenza superiore dell anno Il capitale proprio (determinato come differenza tra attività e passività) è, nella sua globalità, una fonte di finanziamento senza una scadenza predefinita 21

22 La riclassificazione dello stato patrimoniale Passività operative e finanziarie Il passivo operativo è collegato al circuito della produzione e quindi, principalmente, debiti nei confronti di fornitori di beni e servizi Il passivo finanziario si riferisce ai debiti che l azienda ha con gli operatori finanziari 22

23 La riclassificazione dello stato patrimoniale Le dimensioni dell analisi 3a 1 2 Attivo corrente Attivo immobilizzato Passivo corrente Passivo consolidato Capitale netto Composizione e struttura (impieghi) Composizione e struttura (fonti) Equilibrio fonti impieghi (breve e lungo termine) 3b 23

24 La riclassificazione del conto economico Le finalità La struttura di conto economico deve permettere di evidenziare i costi e ricavi della produzione ottenuta e della produzione venduta Si devono individuare alcune aree di gestione alle quali ricondurre costi e ricavi secondo una logica funzionale Si deve predisporre una struttura scalare per analizzare il modo in cui si forma il reddito complessivo nelle singole aree nelle quali viene suddivisa la gestione 24

25 La riclassificazione del conto economico Le aree gestionali la distinzione delle operazioni di gestione avviene in due aree l area operativa nella quale vengono classificate le operazioni di gestione relative alle combinazioni produttive l area extraoperativa che comprende tutte le operazioni escluse dalla prima La scomposizione del risultato economico nelle differenti aree gestionali permette valutare la futura capacità di reddito dell azienda 25

26 La riclassificazione del conto economico Le aree gestionali l area operativa scissa nell attività tipica (gestione caratteristica) collegata allo svolgimento delle operazioni in cui l azienda tipicamente è impegnata (il core business) e nell attività accessoria, connessa agli investimenti che producono flussi di reddito aggiuntivi l area finanziaria comprende gli effetti reddituali riconducili ai finanziamenti attinti (gli oneri finanziari) 26

27 La riclassificazione del conto economico l area delle componenti straordinarie comprende i componenti di reddito risultato di fatti gestionali eccezionali e non ricorrenti l area tributaria comprende i componenti di reddito che rappresentano una quota del reddito prodotto distribuita all amministrazione finanziaria Con riferimento alle aree si individuano dei risultati intermedi utili per spiegare il risultato che l azienda ottiene nelle varie aree individuare la capacità reddituale dell azienda valutare la capacità di generare reddito in via continuativa nel tempo 27

28 La riclassificazione del conto economico area gestionale aggregato contenuto Area caratteristica Area accessoria Area operativa Area finanziaria Reddito operativo della gestione caratteristica Proventi netti della gestione patrimoniale Reddito operativo Oneri finanziari Rappresenta il risultato dello svolgimento delle attività tipiche dell impresa; è ottenuto come differenza tra i ricavi della gestione tipica ed i costi sostenuti per il conseguimento di tali ricavi Sono la differenza tra i proventi della gestione patrimoniale e i costi sostenuti direttamente per il conseguimento di tali proventi È la somma del reddito operativo della gestione caratteristica e dei proventi netti della gestione patrimoniale Rappresentano i costi che l azienda ha sostenuto per il finanziare i propri investimenti. Comprendono gli oneri espliciti derivanti dai debiti contratti 28

29 La riclassificazione del conto economico area gestionale aggregato contenuto Area ordinaria Area straordinaria Reddito lordo di competenz a Proventi ed oneri straordinari Reddito prima delle imposte È la differenza tra il reddito operativo e gli oneri finanziari; rappresenta il risultato complessivo della gestione aziendale Derivano da accadimenti che si manifestano nell esercizio in via non usuale o continuativa È ottenuto sommando il reddito lordo di competenza ed il saldo della gestione straordinaria 29

30 La riclassificazione del conto economico Il reddito operativo Rappresenta la capacità dell azienda di generare reddito con continuità nel tempo Analizza la redditività aziendale indipendentemente dalle scelte di struttura finanziaria Riflette quindi: La ricerca di una maggiore efficienza Il mix di produzione e di vendita 30

31 Il sistema degli indici di bilancio L equilibrio finanziario a breve termine Il quoziente di disponibilità = attivo corrente / passivo corrente Il capitale circolante netto = attivo corrente - passivo corrente Evidenziano l attitudine dell azienda a soddisfare gli impegni a breve termine Il quoziente di disponibilità = (liquidità immediate + liquidità differite) / Passivo corrente Margine di tesoreria = liquidità immediate + liquidità differite - passivo corrente Evidenziano l attitudine dell azienda a soddisfare gli impegni a breve termine utilizzando solamente le disponibilità liquide e i crediti 31

32 L analisi di bilancio: il sistema degli indici 32

La riclassificazione del bilancio d esercizio. Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap.

, Mc Graw-Hill 2001, cap.") La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

Schema metodologico delle analisi di bilancio

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

Il modello di bilancio: struttura e processo di formazione. Carlo Marcon Università Ca Foscari

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

Corso di Finanza aziendale

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

L equilibrio finanziario. La riclassificazione del bilancio d esercizio

L equilibrio finanziario La riclassificazione del bilancio d esercizio Il bilancio civilistico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

L equilibrio finanziario La riclassificazione del bilancio d esercizio Il bilancio civilistico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

Lo stato patrimoniale

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Agenda. Introduzione all analisi di bilancio Riclassificazione di bilancio Analisi per indici

ANALISI DI BILANCIO Agenda Introduzione all analisi di bilancio Riclassificazione di bilancio Analisi per indici 1) Cos è È l insieme delle prassi e degli strumenti volti ad acquisire maggiori e migliori

ANALISI DI BILANCIO Agenda Introduzione all analisi di bilancio Riclassificazione di bilancio Analisi per indici 1) Cos è È l insieme delle prassi e degli strumenti volti ad acquisire maggiori e migliori

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

RICLASSIFICAZIONE DI BILANCIO. Docente: Prof. Massimo Mariani

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Esercitazione di economia aziendale classe V A SIA

Imprese industriali: situazione contabile finale; bilancio d esercizio; riclassificazione dello Stato patrimoniale e del Conto economico; indicatori dell equilibrio patrimoniale e della redditività aziendale

Imprese industriali: situazione contabile finale; bilancio d esercizio; riclassificazione dello Stato patrimoniale e del Conto economico; indicatori dell equilibrio patrimoniale e della redditività aziendale

Corso di Analisi Finanziaria. Prof. Francesco RANALLI AA.AA. 2017/ Lo stato patrimoniale

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

L analisi di bilancio

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. Tipologie di analisi: Finalità dell analisi di bilancio:

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

La valenza informativa e gestionale del bilancio. Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. L analisi di bilancio

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE a cura di Carlo Pagliughi Dottore Commercialista Avvocato : definizioni Finalità dell analisi di bilancio Tecnica di riclassificazione

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE a cura di Carlo Pagliughi Dottore Commercialista Avvocato : definizioni Finalità dell analisi di bilancio Tecnica di riclassificazione

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Corso di Finanza aziendale

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione

Linee guida per la predisposizione del Bilancio Sociale delle Asp dell Emilia-Romagna Bologna, 22 giugno 2010

Linee guida per la predisposizione del Bilancio Sociale delle Asp dell Emilia-Romagna Bologna, 22 giugno 2010 Rendicontazione delle risorse disponibili e utilizzate: - Le risorse economico-finanziarie

Linee guida per la predisposizione del Bilancio Sociale delle Asp dell Emilia-Romagna Bologna, 22 giugno 2010 Rendicontazione delle risorse disponibili e utilizzate: - Le risorse economico-finanziarie

Capitolo 7 RENDICONTO ECONOMICO

Capitolo 7 RENDICONTO ECONOMICO 142 143 Nel 2015 il Gruppo Canova 2007 ha conseguito ricavi complessivi (Valore della Produzione) per 2.744 milioni, contro 2.739 milioni nel 2014, con un incremento dello

Capitolo 7 RENDICONTO ECONOMICO 142 143 Nel 2015 il Gruppo Canova 2007 ha conseguito ricavi complessivi (Valore della Produzione) per 2.744 milioni, contro 2.739 milioni nel 2014, con un incremento dello

L analisi di bilancio. La riclassificazione del Conto economico

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

Conto economico anno 2015

ESERCIZIO SULLA RICLASSIFICAZIONE DEL CONTO ECONOMICO SECONDO I CRITERI DEL VALORE AGGIUNTO E DEL COSTO DEL VENDUTO PARTENDO DAL BILANCIO CIVILISTICO Si consideri il seguente conto economico esposto secondo

ESERCIZIO SULLA RICLASSIFICAZIONE DEL CONTO ECONOMICO SECONDO I CRITERI DEL VALORE AGGIUNTO E DEL COSTO DEL VENDUTO PARTENDO DAL BILANCIO CIVILISTICO Si consideri il seguente conto economico esposto secondo

IL BILANCIO D ESERCIZIO

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

Il bilancio di esercizio

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del DIRETTORE GENERALE Dr. Oscar BERTETTO

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

SOLUZIONI VERIFICHE MODULO 3 UNITÀ 2. I risultati prodotti dalla gestione e gli schemi contabili di bilancio

Vivere l azienda 2 - Modulo 3 Unità 2 verifiche Soluzioni pag. 1 di 6 SOLUZIONI VERIFICHE MODULO 3 UNITÀ 2 I risultati prodotti dalla gestione e gli schemi contabili di bilancio VERIFICA VELOCE 1 1. d;

Vivere l azienda 2 - Modulo 3 Unità 2 verifiche Soluzioni pag. 1 di 6 SOLUZIONI VERIFICHE MODULO 3 UNITÀ 2 I risultati prodotti dalla gestione e gli schemi contabili di bilancio VERIFICA VELOCE 1 1. d;

Riclassificazione dello Stato patrimoniale e del Conto economico

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 8 Riclassificazione dello Stato patrimoniale e del Conto economico Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 8 Riclassificazione dello Stato patrimoniale e del Conto economico Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa

MODULO 2 LA GESTIONE AZIENDALE UNITÀ 3 IL PATRIMONIO

RECUPERO MODULO 2 UNITÀ 3 1 di 6 MODULO 2 LA GESTIONE AZIENDALE UNITÀ 3 IL PATRIMONIO GLI ELEMENTI DEL PATRIMONIO Gli elementi che compongono il patrimonio dell azienda sono rappresentati nella Situazione

RECUPERO MODULO 2 UNITÀ 3 1 di 6 MODULO 2 LA GESTIONE AZIENDALE UNITÀ 3 IL PATRIMONIO GLI ELEMENTI DEL PATRIMONIO Gli elementi che compongono il patrimonio dell azienda sono rappresentati nella Situazione

CORSO DI PREPARAZIONE ALLA PROVA SCRITTA ESAME DI ABILITAZIONE PER COMMERCIALISTI ED ESPERTI CONTABILI

CORSO DI PREPARAZIONE ALLA PROVA SCRITTA ESAME DI ABILITAZIONE PER COMMERCIALISTI ED ESPERTI CONTABILI Lezione 18.Riclassificazione del bilancio ed analisi per indici Le analisi di bilancio consentono

CORSO DI PREPARAZIONE ALLA PROVA SCRITTA ESAME DI ABILITAZIONE PER COMMERCIALISTI ED ESPERTI CONTABILI Lezione 18.Riclassificazione del bilancio ed analisi per indici Le analisi di bilancio consentono

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

4. Indici di Bilancio

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

Il rendiconto finanziario

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

IL BILANCIO D ESERCIZIO. dott. Simona Maini

IL BILANCIO D ESERCIZIO dott. Simona Maini Il bilancio d esercizio: definizione è il rendiconto delle operazioni di gestione relative a un periodo amministrativo definito, che solitamente ha durata annuale.

IL BILANCIO D ESERCIZIO dott. Simona Maini Il bilancio d esercizio: definizione è il rendiconto delle operazioni di gestione relative a un periodo amministrativo definito, che solitamente ha durata annuale.

Relazione sulla gestione Bilancio Abbreviato al 31/12/2017

AZIENDA SPECIALE MULTISERVIZI DEL COMUNE DI TAIBON Sede legale: PIAZZALE IV NOVEMBRE N. 1 TAIBON (BL) Iscritta al Registro Imprese di BELLUNO C.F. e numero iscrizione: 01059500254 Iscritta al R.E.A. di

AZIENDA SPECIALE MULTISERVIZI DEL COMUNE DI TAIBON Sede legale: PIAZZALE IV NOVEMBRE N. 1 TAIBON (BL) Iscritta al Registro Imprese di BELLUNO C.F. e numero iscrizione: 01059500254 Iscritta al R.E.A. di

Relazione sulla gestione Bilancio ordinario al 31/12/2015

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

Riclassificazione Stato Patrimoniale e Conto Economico

Riclassificazione Stato Patrimoniale e Conto Economico Sommario: Riclassificazione SP Finanziario L analisi della liquidità L analisi della solvibilità Riclassificazione SP di Pertinenza Gestionale Riclassificazione

Riclassificazione Stato Patrimoniale e Conto Economico Sommario: Riclassificazione SP Finanziario L analisi della liquidità L analisi della solvibilità Riclassificazione SP di Pertinenza Gestionale Riclassificazione

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

Commento ed analisi degli indicatori di risultato

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

FONTI DI FINANZIAMENTO E ANALISI DEI FLUSSI NELLE IMPRESE INDUSTRIALI

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea in Giurisprudenza

IL CONTO ECONOMICO Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it

IL CONTO ECONOMICO Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it

Analisi della situazione finanziaria

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale Analisi della situazione finanziaria INDIRIZZO ITC Classe 5 a Il Bilancio della S.p.A. Edi.Tre Esse si presenta come segue.

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale Analisi della situazione finanziaria INDIRIZZO ITC Classe 5 a Il Bilancio della S.p.A. Edi.Tre Esse si presenta come segue.

1. Il Rendiconto finanziario (RF) in sintesi

in sintesi") Sommario 1. Il Rendiconto finanziario (RF) in sintesi... 3 Che cos è?... 3 Che informazioni può dare?... 3 Chi lo deve fare?... 3 Dove lo trovo?... 3 2. La classificazione dei flussi finanziari... 4 Come

Sommario 1. Il Rendiconto finanziario (RF) in sintesi... 3 Che cos è?... 3 Che informazioni può dare?... 3 Chi lo deve fare?... 3 Dove lo trovo?... 3 2. La classificazione dei flussi finanziari... 4 Come

Corso di Ragioneria. Analisi di bilancio Caso pratico. Roma, 18 maggio Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Relazione sulla gestione Bilancio ordinario al 31/12/2014

REGGIO CHILDREN S.R.L. Sede legale: VIA BLIGNY 1/A REGGIO NELL'EMILIA (RE) Iscritta al Registro Imprese di REGGIO NELL'EMILIA C.F. e numero iscrizione: 01586410357 Iscritta al R.E.A. di REGGIO NELL'EMILIA

REGGIO CHILDREN S.R.L. Sede legale: VIA BLIGNY 1/A REGGIO NELL'EMILIA (RE) Iscritta al Registro Imprese di REGGIO NELL'EMILIA C.F. e numero iscrizione: 01586410357 Iscritta al R.E.A. di REGGIO NELL'EMILIA

UNIVERSITA DEGLI STUDI DI TERAMO

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

La riclassificazione del bilancio di esercizio

La riclassificazione del bilancio di esercizio Il bilancio Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali

La riclassificazione del bilancio di esercizio Il bilancio Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali

Il bilancio di esercizio

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, 06, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, 06, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Voce Importo Voce Importo Ricavi delle vendite Debiti verso banche per finanziamenti Costi per godimento di beni di terzi 300 Quota

Voce Importo Voce Importo Ricavi delle vendite 4.100 Debiti verso banche per finanziamenti 1.100 Costi per godimento di beni di terzi 300 Quota amm.to attrezzature 150 Costi per materie prime 950 Quota

Voce Importo Voce Importo Ricavi delle vendite 4.100 Debiti verso banche per finanziamenti 1.100 Costi per godimento di beni di terzi 300 Quota amm.to attrezzature 150 Costi per materie prime 950 Quota

I PROCESSI FINANZIARI DELLE IMPRESE

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese I PROCESSI ANALITICI Daniela Baglieri, Giovanni Battista Dagnino, Rosario

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese I PROCESSI ANALITICI Daniela Baglieri, Giovanni Battista Dagnino, Rosario

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 03, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 03, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO.

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO. Lezione 1 Castellanza, 19 Settembre 2007 2 Summary Introduzione alla Il concetto di dinamica

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO. Lezione 1 Castellanza, 19 Settembre 2007 2 Summary Introduzione alla Il concetto di dinamica

Relazione sulla gestione Bilancio Abbreviato al 31/12/2018

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese della CCIAA DI RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. della CCIAA DI RAGUSA

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese della CCIAA DI RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. della CCIAA DI RAGUSA

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Le analisi di Bilancio per Indici

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

SINTESI DEI RIFERIMENTI NORMATIVI

SINTESI DEI RIFERIMENTI NORMATIVI ART.2423 c.c. principi di redazione bilancio ART 2424 c.c. schema di stato patrimoniale ART 2425 c.c. schema di conto economico ART 2426 c.c. criteri di valutazione ART

SINTESI DEI RIFERIMENTI NORMATIVI ART.2423 c.c. principi di redazione bilancio ART 2424 c.c. schema di stato patrimoniale ART 2425 c.c. schema di conto economico ART 2426 c.c. criteri di valutazione ART

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Le analisi di Bilancio per Indici

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

IL SISTEMA INFORMATIVO. Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali

Unità 1 IL SISTEMA INFORMATIVO Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali IL SISTEMA INFORMATIVO Comunicazione esterna rivolta a dare informazioni:

Unità 1 IL SISTEMA INFORMATIVO Comunicazione interna per instaurare sia un clima partecipativo che per supportare le decisioni aziendali IL SISTEMA INFORMATIVO Comunicazione esterna rivolta a dare informazioni:

Relazione Finanziaria annuale al 31 dicembre 2015

Relazione Finanziaria annuale al 31 dicembre 2015 SITUAZIONE PATRIMONIALE - FINANZIARIA CONSOLIDATA Nota 31.12.2012 31.12.2011 (migliaia di Euro) ATTIVITÀ Attività non correnti Immobilizzazioni materiali

Relazione Finanziaria annuale al 31 dicembre 2015 SITUAZIONE PATRIMONIALE - FINANZIARIA CONSOLIDATA Nota 31.12.2012 31.12.2011 (migliaia di Euro) ATTIVITÀ Attività non correnti Immobilizzazioni materiali

= euro fabbisogno finanziario per la gestione corrente

MODULO B - LA GESTIONE FINANZIARIA Lezione 1 La funzione finanza e i finanziamenti aziendali 5. fabbisogno finanziario iniziale di costituzione ( ) euro (2.480.000 380.000) = euro 2.100.000 costi di esercizio

MODULO B - LA GESTIONE FINANZIARIA Lezione 1 La funzione finanza e i finanziamenti aziendali 5. fabbisogno finanziario iniziale di costituzione ( ) euro (2.480.000 380.000) = euro 2.100.000 costi di esercizio

2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( )

") 2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( ) Stato patrimoniale Costi di pubblicità = Costo storico fondo ammortamento = 24 400 12 200 = 12 200 Impianti e macchinari = Costo

2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( ) Stato patrimoniale Costi di pubblicità = Costo storico fondo ammortamento = 24 400 12 200 = 12 200 Impianti e macchinari = Costo

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 2 Riclassificazione del bilancio a cura di Michele Devastato Al termine di un certo anno n un impresa

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 2 Riclassificazione del bilancio a cura di Michele Devastato Al termine di un certo anno n un impresa

LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE

Gilda Ricciardi LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE Il Bilancio d esercizio Le parti del Bilancio d esercizio Lo Stato patrimoniale Stato patrimoniale: Attivo Stato patrimoniale: Patrimonio

Gilda Ricciardi LA RAPPRESENTAZIONE DEI RISULTATI DELLA GESTIONE Il Bilancio d esercizio Le parti del Bilancio d esercizio Lo Stato patrimoniale Stato patrimoniale: Attivo Stato patrimoniale: Patrimonio

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 03, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 03, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Il Rendiconto Finanziario OIC 10

Il Rendiconto Finanziario OIC 10 Il rendiconto finanziario Rendiconto finanziario come schema primario di bilancio: questa è la principale novità della Riforma contabile 2016, introdotta dal DLgs 139/2015.

Il Rendiconto Finanziario OIC 10 Il rendiconto finanziario Rendiconto finanziario come schema primario di bilancio: questa è la principale novità della Riforma contabile 2016, introdotta dal DLgs 139/2015.

Il Rendiconto finanziario

Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 Art. 2425-ter: Rendiconto finanziario «Dal rendiconto

Il Rendiconto finanziario 1 Regolamentazione Codice Civile, artt. 2423 e 2423 ter OIC n. 10 Rendiconto finanziario IAS 7 Statement of Cash Flows 2 Art. 2425-ter: Rendiconto finanziario «Dal rendiconto

Relazione sulla gestione Bilancio al 31/12/2010

GHELAS MULTISERVIZI S.P.A. Sede Legale: Via Giardinelli n 4, GELA (CL) Iscritta al Registro Imprese di: CALTANISSETTA C.F. e numero iscrizione: 01699450852 Iscritta al R.E.A. di Caltanissetta - Capitale

GHELAS MULTISERVIZI S.P.A. Sede Legale: Via Giardinelli n 4, GELA (CL) Iscritta al Registro Imprese di: CALTANISSETTA C.F. e numero iscrizione: 01699450852 Iscritta al R.E.A. di Caltanissetta - Capitale

Analisi di Bilancio e principali Indici. Dott. Antonino Barbagallo

Analisi di Bilancio e principali Indici 1 Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali richiesti dalla

Analisi di Bilancio e principali Indici 1 Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali richiesti dalla

La riclassificazione dello Stato Patrimoniale Criterio della Pertinenza Gestionale

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2016.2017 La riclassificazione dello Stato Patrimoniale Criterio della Pertinenza Gestionale 7 Marzo 2017 LA RICLASSIFICAZIONE DEL BILANCIO La riclassificazione

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2016.2017 La riclassificazione dello Stato Patrimoniale Criterio della Pertinenza Gestionale 7 Marzo 2017 LA RICLASSIFICAZIONE DEL BILANCIO La riclassificazione

INTRODUZIONE all ANALISI di BILANCIO

INTRODUZIONE all ANALISI di BILANCIO STATO PATRIMONIALE CONTABILE 31-12-N ATTIVITA' PASSIVITA' BREVETTI 50 CAPITALE SOCIALE 380 CASSA 20 DEBITI V/SO FORNITORI (da pagare anno N+1) 150 COSTI DI RICERCA

INTRODUZIONE all ANALISI di BILANCIO STATO PATRIMONIALE CONTABILE 31-12-N ATTIVITA' PASSIVITA' BREVETTI 50 CAPITALE SOCIALE 380 CASSA 20 DEBITI V/SO FORNITORI (da pagare anno N+1) 150 COSTI DI RICERCA

I PROCESSI FINANZIARI DELLE IMPRESE. Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

L analisi delle condizioni di economicità

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it L analisi

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it L analisi

AMBIENTE SPA. Relazione sulla Gestione al 31/12/2012

Sede in SORA - CORSO VOLSCI, 111 Capitale Sociale versato Euro 135.000,00 Iscritta alla C.C.I.A.A. di FROSINONE Codice Fiscale e N. iscrizione Registro Imprese 02013850603 Partita IVA: 02013850603 - N.

Sede in SORA - CORSO VOLSCI, 111 Capitale Sociale versato Euro 135.000,00 Iscritta alla C.C.I.A.A. di FROSINONE Codice Fiscale e N. iscrizione Registro Imprese 02013850603 Partita IVA: 02013850603 - N.

VERIFICA DI FINE MODULO 3

erifica di fine modulo 3 pag. 1 di 7 ERIICA DI INE MODULO 3 Rilevazioni aziendali e risultati prodotti dalla gestione 1. Segna con una crocetta la risposta esatta. 1. La comunicazione economico-finanziaria:

erifica di fine modulo 3 pag. 1 di 7 ERIICA DI INE MODULO 3 Rilevazioni aziendali e risultati prodotti dalla gestione 1. Segna con una crocetta la risposta esatta. 1. La comunicazione economico-finanziaria:

Studio Aziendale. Via Dei Pontefici, ROMA Via Cortonese, PERUGIA Via Scalise, CATANZARO.

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

Data LETTURA DEL BILANCIO PER ADDETTE NON DI AREA FINANCE. L analisi del Bilancio e della Nota Integrativa

Data LETTURA DEL BILANCIO PER ADDETTE NON DI AREA FINANCE L analisi del Bilancio e della Nota Integrativa MARINA CIMA Coordinatrice Federmanager Minerva Torino Leggere un bilancio non è sempre agevole,

Data LETTURA DEL BILANCIO PER ADDETTE NON DI AREA FINANCE L analisi del Bilancio e della Nota Integrativa MARINA CIMA Coordinatrice Federmanager Minerva Torino Leggere un bilancio non è sempre agevole,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

Ragioneria Generale e Applicata I. Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

L analisi di bilancio. L analisi del bilancio. Attendibilità dati di bilancio. L analisi di bilancio. Il bilancio come sintesi della gestione

Il bilancio come sintesi della gestione L analisi di bilancio Il bilancio, con i suoi valori di sintesi riflette i processi di gestione, e quindi le decisioni del management Il bilancio è in sistema di

Il bilancio come sintesi della gestione L analisi di bilancio Il bilancio, con i suoi valori di sintesi riflette i processi di gestione, e quindi le decisioni del management Il bilancio è in sistema di

La dinamica finanziaria in un accezione generale. La dinamica del capitale circolante netto (della gestione corrente) La dinamica monetaria

La dinamica monetaria") LIVELLI DELL ANALISI FINANZIARIA La dinamica finanziaria in un accezione generale La dinamica del capitale circolante netto (della gestione corrente) La dinamica monetaria INVESTIMENTI (struttura operativa)

LIVELLI DELL ANALISI FINANZIARIA La dinamica finanziaria in un accezione generale La dinamica del capitale circolante netto (della gestione corrente) La dinamica monetaria INVESTIMENTI (struttura operativa)

3. RICLASSIFICAZIONE. redditività. gestione corrente. gestione finanziaria. necessità di una valida lettura per farlo parlare. trova riflesso nel

3. RICLASSIFICAZINE Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 42 trova riflesso nel necessità di una valida lettura per farlo parlare redditività gestione corrente gestione

3. RICLASSIFICAZINE Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 42 trova riflesso nel necessità di una valida lettura per farlo parlare redditività gestione corrente gestione

ALFA SRL. Analisi di Bilancio

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

IMMOBILIZZAZIONI FINANZIARIE Crediti v\ clienti CAPITALE INVESTITO TOTALE FONTI

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

ITALIA NAVIGANDO S.P.A.

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

Relazione sulla gestione Bilancio abbreviato al 31/12/2015

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese di RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese di RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale