Le analisi di Bilancio per Indici

|

|

|

- Luigi Valli

- 4 anni fa

- Visualizzazioni

Transcript

1 Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze Giuridiche, Economiche e Politiche Università degli Studi di Cagliari macchia@unica.it

2 Ruolo delle analisi di bilancio per indici 2

3 IL BILANCIO CIVILISTICO Pregi: rende conto della gestione in forma sistematica, organica ed omogenea Difetti: 1. gli aggregati e i risultati intermedi degli schemi civilistici accorpano grandezze più o meno omogenee 2. Principi di rilevazione e valutazione 3. Non si hanno informazioni adeguate per conoscere: lostatodelpatrimoniodell azienda - Solidità patrimoniale - Modalità di acquisizione e impiego delle risorse finanziarie - Situazione finanziaria l andamentoeconomicodell azienda - L entità del valore generato - Le leve di creazione del risultato d esercizio e, quindi, lo stato di salute e le prospettive future dell azienda A) Crediti verso soci per vers. ancora dovuti B) Immobilizzazioni C) Attivo circolante D) Ratei e Risconti STATO PATRIMONIALE (art C.C.) A) Patrimonio netto B) Fondi per rischi e oneri C) TFR di lavoro subordinato D) Debiti E) Ratei e risconti CONTO ECONOMICO (art C.C.) A) Valore della produzione B) Costi della produzione Differenza A-B C) Proventi ed oneri finanziari D) Rettifiche di valore delle attività finanziarie Risultato prima delle imposte (A- B±C±D) 21) Imposte sul reddito d esercizio Risultato d esercizio

4 FASI DELL ANALISI PER INDICI 1. Reperimento documentazio ne e verifica di attendibilità 2. Riclassifica zione dei bilanci ufficiali 3. Calcolo degli indicatori 4. Interpretazione degli indici e formulazione del giudizio

5 L analisi dello Stato Patrimoniale: Struttura e Situazione Finanziaria

6 Analisi S.P.: Struttura e Situazione finanziaria Riclassificazione finanziaria dello stato patrimoniale: Liquidabilità attivo (Attivo Immobilizzato Attivo Corrente); Provenienza/Esigibilità passivo (Capitale proprio Passivo consolidato Passivo corrente). FOMULA DI BILANCIO IMPIEGHI-FONTI. Analisi verticale (indici di composizione): Elasticità Rigidità degli impieghi/fonti. Analisi orizzontale (indici di correlazione): Solidità patrimoniale; Solvibilità finanziaria. 6

7 Stato Patrimoniale riclassificato Immobilizzazioni F Materiali Immateriali finanziarie Capitale proprio N Attivo corrente Ac Liquidità immediate l Liquidità differite L Disponibilità D Passivo consolidato P Passivo a breve p Finanziamenti a breve Debiti di regolamento Altri debiti a breve

8 Riclassificazione finanziaria: problematiche Attivo: Soci c/versamenti: Crediti a breve/a mlt; Posta rettificativa del capitale sociale. Anticipi fornitori magazzino Ratei e risconti: q. pluriennale immobilizz.ne; q. annuale circolante. Leasing finanziario metodo finanziario Passivo: Anticipi da clienti passivo o rettifica magazzino Fondi per rischi e oneri: Fondo TFR: Ratei e risconti: q. pluriennale consolidata; q. annuale corrente.

9 INDICI STRUTTURA FINANZIARIA Margine di struttura primario Indice di autocopertura delle immobilizzazioni Margine di struttura secondario Indice di copertura delle immobilizzazioni Rapporto di indebitamento Indice di elasticità degli impieghi Indice di rigidità degli impieghi Indice di elasticità delle fonti Indice di rigidità delle fonti Capitale proprio Attivo immobilizzato = N F positivo Capitale proprio = N >1 Attivo immobilizzato F Capitale proprio+ passività consolidate -Attivo immobilizzato = ( N + P ) F positivo Capitale proprio +Passività consolidate = N + P>1 Attivo immobilizzato F Capitale investito = K< 2,5 3 Capitale proprio N Attivo corrente = l + L + D Totale impieghi K Attivo immobilizzato = F Totale impieghi K Passivo corrente = p Totale fonti K Passivo consolidato = P Totale fonti K composizione

10 Grado di ammortamento Fondi di ammortamento Immobilizzazioni tecniche lorde Aliquota media di ammortamento Indice di solidità del capitale sociale: Quote di ammortamento Immobilizzazioni tecniche lorde Patrimonio netto Capitale Sociale

11 INDICI SITUAZIONE FINANZIARIA Indice di Tesoreria (o quick ratio) Liquidità immediate e differite = l+l > 1 Passività correnti p Indice di liquidità Liquidità immediate = l > 1 Passività correnti p Indice di disponibilità (o current ratio) Capitale circolante netto Attivo corrente = Ac >2 Passività correnti p Attivo corrente passivo corrente Cash flow d esercizio su vendite Autofinanziamento su vendite Grado di utilizzo fido bancario Liquidità generata dalla gestione d esercizio Vendite Capitale circolante generato dalla gestione d esercizio Vendite Totale fido utilizzato/totale fido concesso %

12 INDICI DI ROTAZIONE Rotazione attivo corrente Vendite Attivo corrente Rotazione delle scorte Costo del venduto (o vendite nette) Scorte Rotazione crediti commerciali Vendite Crediti commerciali Rotazione debiti commerciali Acquisti Debiti commerciali

13 INDICI DI DURATA Durata media giacenza magazzino merci/prodotti Giacenza media di magazzino X 365 Costo del venduto Durata media giacenza magazzino materie Giacenza media di magazzino X 365 Consumi di materie Durata media dei crediti commerciali Crediti commerciali X365 Vendite Durata media dei debiti commerciali Debiti commerciali X365 Acquisti

14 L analisi del Conto Economico

15 1 obiettivo accorpare i componenti reddituali: Individuazione aree gestionali Caratteristica Extra caratteristica Atipica o patrimoniale Finanziaria Straordinaria Fiscale 2 obiettivo Individuare i risultati significativi intermedi:

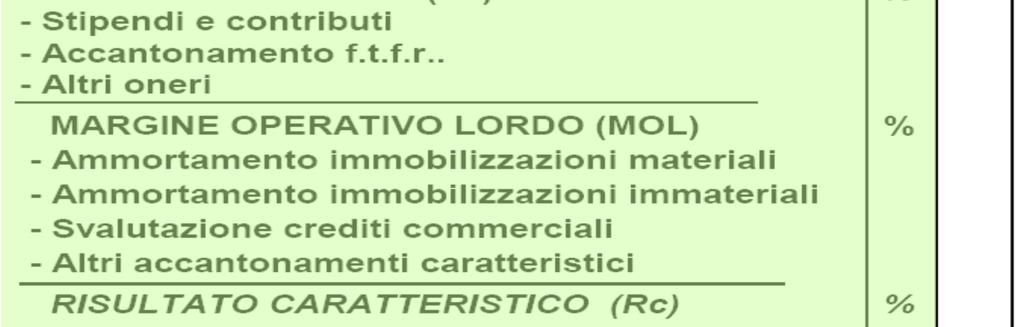

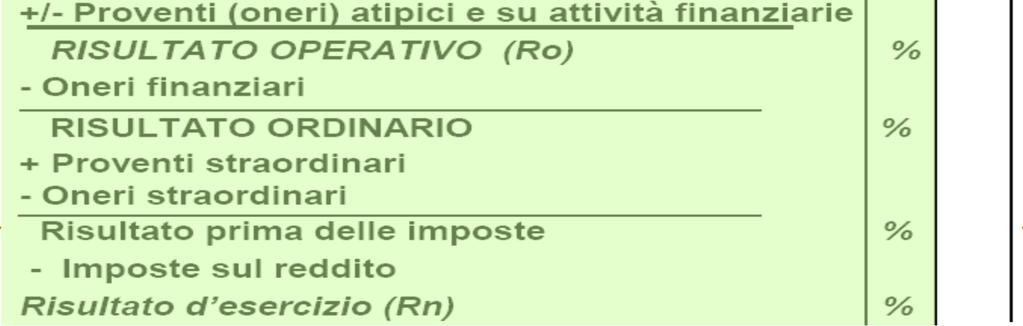

16 Schema riclassificazione Conto Economico Ricavi dell area caratteristica Costi Risultato caratteristico Roc Proventi Atipici e su attività finanziarie Oneri Risultato operativo Ro Oneri finanziari Risultato ordinario Proventi straordinari Oneri Risultato prima delle imposte sul reddito Imposte dell esercizio UTILE/PERDITA D ESERCIZIO Rn

17 N.B. criticità poste A5-Altri ricavi e contributi c/esercizio RICAVI DA ATTIVITàATIPICHE PROVVIGIONI DIVENDITA (CARATTERISTICHE PER MERCANTILI) PLUSVALENZE; SOPRAVVENIENZE ATTIVE CONTRIBUTI IN CONTO ESERCIZIO (CARATTERISTICA O RETTIFICA DI COMPONENTI NEGATIVI DI REDDITO) B14 Altri oneri gestione ONERI DA ATTIVITàATIPICHE TIPICAMENTE GESTIONI IMMOBILIARI E AGRICOLE MINUSVALENZE SOPRAVVENIENZE PASSIVE

18 Riclassificazione CE: DIFFERENTI SCHEMI TIPO RIFERIMENTO LA PRODUZIONE OTTENUTA (IMPRESE INDUSTRIALI) RIFERIMENTO LA PRODUZIONE VENDUTA (IMPRESE MERCANTILI)

19

20 Struttura uguale imprese industriali

21 INDICI DI REDDITIVITà R.O.E. = Rn = Nm ASPETTATIVE INVESTITORE ALTERNATIVE MERCATO m = valore medio del periodo ROI = Roc (o Rc) = Return on investment = redditività caratteristica Koc (o Kc) ROA = Ro = Return on Assets = redditività operativa K RONA = Ro = Return on Net Assets = redditività operativa netta Kn ROS o ROP = Roc = Return on Sales (or production) = redditività vendite V Turnover K= V= Turnover del capitale = tasso di rotazione del capitale Koc Incidenza aree gestionali: Rn= tasso di incidenza area extra caratteristica o extraoperativa Roc (o Ro) Indici di produttività: Va/n. addetti; V/n. addetti.

22 INDICI DI REDDITIVITà CARATTERISTICA ROE ROI = Roc Koc Koc N Rn Roc Ros = Roc V V Koc Analisi C.E.: Struttura finanziaria Situazione finanziaria Flussi finanziari Incid..: Area patrimoniale Oneri finanziari Area straordinaria Imposte d esercizio Analisi C.E.: Risultati intermedi Valore produzione Struttura costi Rotazione magazzino Scadenza media crediti comm.li Scadenza media debiti comm.li

23 INTERPRETAZIONE DELL ANALISI PER INDICI Analisi di composizione Impieghi Fonti Analisi di correlazione Solidità Disponibilità Liquidità Analisi di rotazione Analisi di redditività Magazzino Del capitale investito Crediti commerciali Del capitale proprio Debiti commerciali Delle vendite interpretazione sistemica che metta in evidenza TREND CAUSE STRATEGIE Com è andata l azienda negli «n» anni precedenti? Com è andata l azienda rispetto ai concorrenti? Quali sono le cause degli andamenti aziendali negativi? Quali sono le cause degli andamenti aziendali positivi? Quali strategie per correggere i punti di debolezza? Quali strategie per potenziare i punti di forza?

Le analisi di Bilancio per Indici

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

LEZIONE 6. L analisi per indici 20/03/19. Programmazione e Controllo a cura della Dott.ssa Silvia Macchia

LEZIONE 6 20/03/19 L analisi per indici Programmazione e Controllo a cura della Dott.ssa Silvia Macchia Outline della lezione 6 Gli indicatori di situazione finanziaria; Gli indicatori di situazione reddituale.

LEZIONE 6 20/03/19 L analisi per indici Programmazione e Controllo a cura della Dott.ssa Silvia Macchia Outline della lezione 6 Gli indicatori di situazione finanziaria; Gli indicatori di situazione reddituale.

LEZIONE 7. L interpretazione degli indicatori di bilancio (il report) 21/03/19. Programmazione e Controllo a cura della Dott.

21/03/19. Programmazione e Controllo a cura della Dott.") LEZIONE 7 21/03/19 L interpretazione degli indicatori di bilancio (il report) Programmazione e Controllo a cura della Dott.ssa Silvia Macchia Outline della lezione 7 Linee guida sull interpretazione degli

LEZIONE 7 21/03/19 L interpretazione degli indicatori di bilancio (il report) Programmazione e Controllo a cura della Dott.ssa Silvia Macchia Outline della lezione 7 Linee guida sull interpretazione degli

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Costi d'impianto e ampliamento 4.224 9.192 Immobilizzazioni materiali Attrezzature

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Costi d'impianto e ampliamento 4.224 9.192 Immobilizzazioni materiali Attrezzature

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Diritti di brevetto industriale 525 420 Immobilizzazioni materiali Terreni e

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Diritti di brevetto industriale 525 420 Immobilizzazioni materiali Terreni e

Programmazione e controllo

Corso di laurea in Economia e Gestione Aziendale Programmazione e controllo a cura della Dott.ssa Silvia Macchia Organizzazione del corso 54 ore di lezione frontale (sia teoriche che pratiche) Mart. Giov.

Corso di laurea in Economia e Gestione Aziendale Programmazione e controllo a cura della Dott.ssa Silvia Macchia Organizzazione del corso 54 ore di lezione frontale (sia teoriche che pratiche) Mart. Giov.

Caso Velifera Spa. Programmazione e controllo

Caso Velifera Spa Programmazione e controllo Stato patrimoniale finanziario: criterio finanziario ATTIVO IMMOBILIZZATO (F) 2015 2014 Immobilizzazioni immateriali % % Costi d'impianto e ampl. 10.771,20

Caso Velifera Spa Programmazione e controllo Stato patrimoniale finanziario: criterio finanziario ATTIVO IMMOBILIZZATO (F) 2015 2014 Immobilizzazioni immateriali % % Costi d'impianto e ampl. 10.771,20

Caso CoScience Srl. Programmazione e controllo

Caso CoScience Srl Programmazione e controllo CoScience Srl Stato patrimoniale finanziario: criterio finanziario IMPIEGHI ATTIVO IMMOBILIZZATO (F) 2015 2014 Immobilizzazioni immateriali % % Diritti di

Caso CoScience Srl Programmazione e controllo CoScience Srl Stato patrimoniale finanziario: criterio finanziario IMPIEGHI ATTIVO IMMOBILIZZATO (F) 2015 2014 Immobilizzazioni immateriali % % Diritti di

LEZIONE 4 6/03/19. Analisi di un caso

LEZIONE 4 6/03/19 Analisi di un caso 1. Reperimento documentazione, verifica di attendibilità, Integrazione dati 2. 3. 4. Riclassificazion e dei bilanci ufficiali Calcolo degli indicatori Interpretazione

LEZIONE 4 6/03/19 Analisi di un caso 1. Reperimento documentazione, verifica di attendibilità, Integrazione dati 2. 3. 4. Riclassificazion e dei bilanci ufficiali Calcolo degli indicatori Interpretazione

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI

IMPIEGHI") Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

Soluzione Jazzy spa TOTALE ATTIVO IMMOBILIZZATO , ,8

Soluzione Jazzy spa Stato patrimoniale riclassificato: criterio finanziario (in unità di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) X+1 % X % Immobilizzazioni immateriali Diritti di brevetto, e di utiliz.

Soluzione Jazzy spa Stato patrimoniale riclassificato: criterio finanziario (in unità di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) X+1 % X % Immobilizzazioni immateriali Diritti di brevetto, e di utiliz.

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

L analisi di bilancio

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

Jazzy S.P.A Bilancio d'esercizio al 31/12/2016 (Importi in unità di Euro) STATO PATRIMONIALE ATTIVO A)

STATO PATRIMONIALE ATTIVO A)") Jazzy S.P.A Bilancio d'esercizio al 31/12/2016 (Importi in unità di Euro) STATO PATRIMONIALE ATTIVO 2016 2015 A) Crediti verso soci per versamenti ancora dovuti - Non richiamati 75.000 75.000 B) Immobilizzazioni

Jazzy S.P.A Bilancio d'esercizio al 31/12/2016 (Importi in unità di Euro) STATO PATRIMONIALE ATTIVO 2016 2015 A) Crediti verso soci per versamenti ancora dovuti - Non richiamati 75.000 75.000 B) Immobilizzazioni

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE RICLASSIFICAZIONE FINANZIARIA Attivo immobilizzato (F) Parziali Totali % Parziali Totali %

Parziali Totali % Parziali Totali %") IMPIEGHI 2015 2014 Attivo immobilizzato (F) Parziali Totali % Parziali Totali % Immobilizzazioni immateriali Costi di impianto e ampliamento 1.120 - - - Coso storico 3.363 1.963 - Fondo ammortamento -

IMPIEGHI 2015 2014 Attivo immobilizzato (F) Parziali Totali % Parziali Totali % Immobilizzazioni immateriali Costi di impianto e ampliamento 1.120 - - - Coso storico 3.363 1.963 - Fondo ammortamento -

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

Increm./decr.

BILANCIO RICLASSIFICATO RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVO 31/12/2018 31/12/2017 Increm./decr. (LI) Liquidita' Immediate 831.974 1.341.122-509.148 Crediti 9.018.075 7.754.720

BILANCIO RICLASSIFICATO RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVO 31/12/2018 31/12/2017 Increm./decr. (LI) Liquidita' Immediate 831.974 1.341.122-509.148 Crediti 9.018.075 7.754.720

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE

![ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE](/thumbs/70/62675887.jpg "ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE") ALLEGATO ALLA RELAZIONE SULLA GESTIONE POSIZIONE FINANZIARIA NETTA [importi in ] 31.12.14 31.12.15 a) DISPONIBILITA' LIQUIDE 160.134 65.491 crediti finanziari E12 0 0 titoli a breve 0 0 crediti finanziari

ALLEGATO ALLA RELAZIONE SULLA GESTIONE POSIZIONE FINANZIARIA NETTA [importi in ] 31.12.14 31.12.15 a) DISPONIBILITA' LIQUIDE 160.134 65.491 crediti finanziari E12 0 0 titoli a breve 0 0 crediti finanziari

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00%

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00%

LEZIONE 4 6/03/19. Analisi di un caso

LEZIONE 4 6/03/19 Analisi di un caso 1. Reperimento documentazione, verifica di attendibilità, Integrazione dati 2. 3. 4. Riclassificazion e dei bilanci ufficiali Calcolo degli indicatori Interpretazione

LEZIONE 4 6/03/19 Analisi di un caso 1. Reperimento documentazione, verifica di attendibilità, Integrazione dati 2. 3. 4. Riclassificazion e dei bilanci ufficiali Calcolo degli indicatori Interpretazione

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

BILANCIO FARMACIE PRATESI - PRATOFARMA S.p.A.- Stato Patrimoniale e Conto Economico anni

BILANCIO FARMACIE PRATESI - PRATOFARMA S.p.A.- Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00% 0,00

BILANCIO FARMACIE PRATESI - PRATOFARMA S.p.A.- Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00% 0,00

CASO ELLEKAPPA SPA. Programmazione e Controllo A.A

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

Totale Crediti a Breve ,67% ,99% ,65% di cui: Crediti verso clienti a breve

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

AZIENDA SOCIALE. Sede in Piazza Mazzini CASTANO PRIMO (MI) Capitale sociale Euro ,00 I.V.

Capitale sociale Euro ,00 I.V.") AZIENDA SOCIALE Sede in Piazza Mazzini 43-20022 CASTANO PRIMO (MI) Capitale sociale Euro 32.993,00 I.V. Rendiconto finanziario ed indici di bilancio al 31/12/2016 Riclassificazione Stato Patrimoniale e

AZIENDA SOCIALE Sede in Piazza Mazzini 43-20022 CASTANO PRIMO (MI) Capitale sociale Euro 32.993,00 I.V. Rendiconto finanziario ed indici di bilancio al 31/12/2016 Riclassificazione Stato Patrimoniale e

Cosa sono? Relazioni fra grandezze che presentano una connessione. Si distinguono in: Logica Funzionale (flusso generato da uno stock)

") Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

I PROCESSI FINANZIARI DELLE IMPRESE

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese I PROCESSI ANALITICI Daniela Baglieri, Giovanni Battista Dagnino, Rosario

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese I PROCESSI ANALITICI Daniela Baglieri, Giovanni Battista Dagnino, Rosario

Il modello di bilancio: struttura e processo di formazione. Carlo Marcon Università Ca Foscari

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

ALFA SRL. Analisi di Bilancio

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Management a.a. 2016/2017

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

4. Indici di Bilancio

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

Il rendiconto finanziario

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Corso di Ragioneria. Analisi di bilancio Caso pratico. Roma, 18 maggio Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Studio di Consulenza dottor Alessandro Tullio. Indici di Bilancio

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Dott. Antonio Coglitore

Formazione Tirocinanti anno 2016 Analisi di Bilancio e Controllo di Gestione Dott. Antonio Coglitore Controllo di gestione = Governo? Pianificazione strategica Il processo di controllo Gestione delle responsabilità

Formazione Tirocinanti anno 2016 Analisi di Bilancio e Controllo di Gestione Dott. Antonio Coglitore Controllo di gestione = Governo? Pianificazione strategica Il processo di controllo Gestione delle responsabilità

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

Studio Aziendale. Via Dei Pontefici, ROMA Via Cortonese, PERUGIA Via Scalise, CATANZARO.

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

ANALISI DI BILANCIO R.O.E. INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SOLIDITA PATRIMONIALE INDICI DI REDDITIVITA ELASTICITA DEGLI INVESTIMENTI

ANALISI DI BILANCIO ANALISI DI BILANCIO INDICI FINANZIARI SITUAZIONE ECONOMICA ANALISI DINAMICA R.O.E. INDICI DI ROTAZIONE E DURATA SITUAZIONE FINANZIARIA SITUAZIONE FINANZIARIA E PATRIMONIALE INDEBITAMENTO

ANALISI DI BILANCIO ANALISI DI BILANCIO INDICI FINANZIARI SITUAZIONE ECONOMICA ANALISI DINAMICA R.O.E. INDICI DI ROTAZIONE E DURATA SITUAZIONE FINANZIARIA SITUAZIONE FINANZIARIA E PATRIMONIALE INDEBITAMENTO

L analisi del bilancio di esercizio

L analisi del bilancio di esercizio 1 Le Fasi A. Raccolta dei dati di bilancio B. Riclassificazione del bilancio C. Determinazione ed utilizzo di uno schema di analisi D. Interpretazione dei risultati

L analisi del bilancio di esercizio 1 Le Fasi A. Raccolta dei dati di bilancio B. Riclassificazione del bilancio C. Determinazione ed utilizzo di uno schema di analisi D. Interpretazione dei risultati

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

L analisi del bilancio di esercizio

L analisi del bilancio di esercizio 1 Le Fasi A. Raccolta dei dati di bilancio B. Riclassificazione del bilancio C. Determinazione ed utilizzo di uno schema di analisi D. Interpretazione dei risultati

L analisi del bilancio di esercizio 1 Le Fasi A. Raccolta dei dati di bilancio B. Riclassificazione del bilancio C. Determinazione ed utilizzo di uno schema di analisi D. Interpretazione dei risultati

Totale Passività consolidate Patrimonio netto CAPITALE ACQUISITO

Stato Patrimoniale riclassificato (criterio finanziario) ATTIVO Anno 2008 Anno 2007 CIII] Att.fin.che non cost.imm. 6. altri titoli. 123.400 0 CIV] Disponibilità liquide 1. depositi bancari e postali;

Stato Patrimoniale riclassificato (criterio finanziario) ATTIVO Anno 2008 Anno 2007 CIII] Att.fin.che non cost.imm. 6. altri titoli. 123.400 0 CIV] Disponibilità liquide 1. depositi bancari e postali;

Esercitazione Analisi di bilancio. Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( )

") 2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( ) Stato patrimoniale Costi di pubblicità = Costo storico fondo ammortamento = 24 400 12 200 = 12 200 Impianti e macchinari = Costo

2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( ) Stato patrimoniale Costi di pubblicità = Costo storico fondo ammortamento = 24 400 12 200 = 12 200 Impianti e macchinari = Costo

ANALISI FINANZIARIA CENNI. Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

Agenda. Introduzione all analisi di bilancio Riclassificazione di bilancio Analisi per indici

ANALISI DI BILANCIO Agenda Introduzione all analisi di bilancio Riclassificazione di bilancio Analisi per indici 1) Cos è È l insieme delle prassi e degli strumenti volti ad acquisire maggiori e migliori

ANALISI DI BILANCIO Agenda Introduzione all analisi di bilancio Riclassificazione di bilancio Analisi per indici 1) Cos è È l insieme delle prassi e degli strumenti volti ad acquisire maggiori e migliori

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Redazione e rielaborazione del bilancio

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

Corso di Analisi Finanziaria. Prof. Francesco RANALLI AA.AA. 2017/ Lo stato patrimoniale

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Gruppo AUTOGRILL Bilancio consolidato dell'esercizio

Gruppo AUTOGRILL Bilancio consolidato dell'esercizio 01.01.2006-31.12.2006 STATO PATRIMONIALE CONSOLIDATO 31.12.2006 31.12.2005 I Cassa ed altre disponibilità liquide 216.810 144.162 II Altre attività

Gruppo AUTOGRILL Bilancio consolidato dell'esercizio 01.01.2006-31.12.2006 STATO PATRIMONIALE CONSOLIDATO 31.12.2006 31.12.2005 I Cassa ed altre disponibilità liquide 216.810 144.162 II Altre attività

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

LA RELAZIONE SULLA GESTIONE: GLI INDICATORI DI RISULTATO FINANZIARI E LA DESCRIZIONE DEI RISCHI. Roma, 26 marzo 2012 Prof. Fabrizio Di Lazzaro

LA RELAZIONE SULLA GESTIONE: GLI INDICATORI DI RISULTATO FINANZIARI E LA DESCRIZIONE DEI RISCHI Roma, 26 marzo 2012 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali

LA RELAZIONE SULLA GESTIONE: GLI INDICATORI DI RISULTATO FINANZIARI E LA DESCRIZIONE DEI RISCHI Roma, 26 marzo 2012 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

Stato Patrimoniale "finanziario"

Report agli Associati Signori Associati, ai fini di una più completa valutazione del bilancio, nelle seguenti tabelle Vi rappresentiamo i dati di sintesi del bilancio (stato patrimoniale e conto economico),

Report agli Associati Signori Associati, ai fini di una più completa valutazione del bilancio, nelle seguenti tabelle Vi rappresentiamo i dati di sintesi del bilancio (stato patrimoniale e conto economico),

CE RICLASSIFICATO A PIL E ROC. Pagina 1

CE RICLASSIFICATO A PIL E ROC CONTO ECONOMICO A "PIL E ROC" DESCRIZIONE PARZIALI TOTALI VALORI % + ricavi da attività di servizi alla persona 3.301.236 57,69% + proventi della gestione immobiliare (fitti

CE RICLASSIFICATO A PIL E ROC CONTO ECONOMICO A "PIL E ROC" DESCRIZIONE PARZIALI TOTALI VALORI % + ricavi da attività di servizi alla persona 3.301.236 57,69% + proventi della gestione immobiliare (fitti

ESAME DI STATO - II SESSIONE 2018 III PROVA SCRITTA DOTTORI COMMERCIALISTI 12/12/2018 TEMA N. 1 (NON ESTRATTO)

") ESAME DI STATO - II SESSIONE 2018 III PROVA SCRITTA DOTTORI COMMERCIALISTI 12/12/2018 TEMA N. 1 (NON ESTRATTO) L utile civilistico ante imposte della Zeta S.r.l. nell esercizio 2017 è pari a euro 330.000,00.

ESAME DI STATO - II SESSIONE 2018 III PROVA SCRITTA DOTTORI COMMERCIALISTI 12/12/2018 TEMA N. 1 (NON ESTRATTO) L utile civilistico ante imposte della Zeta S.r.l. nell esercizio 2017 è pari a euro 330.000,00.

Soluzioni Modulo 1 Verifica immediata unità 3

1 di 6 Soluzioni Modulo 1 Verifica immediata unità 3 1. Indica la risposta corretta a) 2, 4 b) 1, 4 c) 3 d) 1, 3 e) 1 f) 2 g) 2 h) 1,5 i) Stato patrimoniale 2; Conto economico 1,3 2. Dopo aver completato

1 di 6 Soluzioni Modulo 1 Verifica immediata unità 3 1. Indica la risposta corretta a) 2, 4 b) 1, 4 c) 3 d) 1, 3 e) 1 f) 2 g) 2 h) 1,5 i) Stato patrimoniale 2; Conto economico 1,3 2. Dopo aver completato

Stato Patrimoniale "finanziario"

Report agli Associati Signori Associati, ai fini di una più completa valutazione del bilancio, nelle seguenti tabelle Vi rappresentiamo i dati di sintesi del bilancio (stato patrimoniale e conto economico),

Report agli Associati Signori Associati, ai fini di una più completa valutazione del bilancio, nelle seguenti tabelle Vi rappresentiamo i dati di sintesi del bilancio (stato patrimoniale e conto economico),

Stato Patrimoniale "finanziario"

Report agli Associati Signori Associati, ai fini di una più completa valutazione del bilancio, nelle seguenti tabelle Vi rappresentiamo i dati di sintesi del bilancio (stato patrimoniale e conto economico),

Report agli Associati Signori Associati, ai fini di una più completa valutazione del bilancio, nelle seguenti tabelle Vi rappresentiamo i dati di sintesi del bilancio (stato patrimoniale e conto economico),

Analisi del flusso di liquidità

Analisi del flusso di liquidità Riclassificazione in base alla destinazione all'attività reddituale o extra-reddituale Importi Importi IMPIEGHI 2015 2014 Liquidità immediate Banca 3.937 7.058 Cassa 857

Analisi del flusso di liquidità Riclassificazione in base alla destinazione all'attività reddituale o extra-reddituale Importi Importi IMPIEGHI 2015 2014 Liquidità immediate Banca 3.937 7.058 Cassa 857

RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

Stato Patrimoniale riclassificato (criterio finanziario) ATTIVO Anno 2008 Anno 2007

ATTIVO Anno 2008 Anno 2007") Stato Patrimoniale riclassificato (criterio finanziario) ATTIVO Anno 2008 Anno 2007 CIV] Disponibilità liquide 1. depositi bancari e postali; 354.372 432.510 CIV] Disponibilità liquide 3. danaro e valori

Stato Patrimoniale riclassificato (criterio finanziario) ATTIVO Anno 2008 Anno 2007 CIV] Disponibilità liquide 1. depositi bancari e postali; 354.372 432.510 CIV] Disponibilità liquide 3. danaro e valori

FONTI DI FINANZIAMENTO E ANALISI DEI FLUSSI NELLE IMPRESE INDUSTRIALI

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

13.30 analisi di bilancio per indici e per flussi ( )

") 13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del DIRETTORE GENERALE Dr. Oscar BERTETTO

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

Relazione sulla gestione Bilancio ordinario al 31/12/2015

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. Tipologie di analisi: Finalità dell analisi di bilancio:

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Tipo: societa' a responsabilita' limitata P.IVA C.F.: REA RM FACSIMILE. Costo della produzione

Bilancio MARIO ROSSI S.R.L. Tipo: societa' a responsabilita' limitata P.IVA 01234567890 C.F.: 01234567890 REA RM-112233 Indirizzo: VIA LATTEA STELLATA 5 Città ROMA Prov: RM Dati economici (31/12/2015)

Bilancio MARIO ROSSI S.R.L. Tipo: societa' a responsabilita' limitata P.IVA 01234567890 C.F.: 01234567890 REA RM-112233 Indirizzo: VIA LATTEA STELLATA 5 Città ROMA Prov: RM Dati economici (31/12/2015)

Analisi di bilancio per una concessione di fido

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

Stato Patrimoniale "finanziario"

Report agli Associati Signori Associati, ai fini di una più completa valutazione del bilancio, nelle seguenti tabelle Vi rappresentiamo i dati di sintesi del bilancio (stato patrimoniale e conto economico),

Report agli Associati Signori Associati, ai fini di una più completa valutazione del bilancio, nelle seguenti tabelle Vi rappresentiamo i dati di sintesi del bilancio (stato patrimoniale e conto economico),

I principali strumenti di analisi e valutazione per la progettazione di un piano di investimenti assistito

I principali strumenti di analisi e valutazione per la progettazione di un piano di investimenti assistito Business Plan ed analisi costi benefici Palermo 17 Marzo 2015 Domanda Smart Start 2010 % 2011

I principali strumenti di analisi e valutazione per la progettazione di un piano di investimenti assistito Business Plan ed analisi costi benefici Palermo 17 Marzo 2015 Domanda Smart Start 2010 % 2011

Analisi di Bilancio Esercitazione

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Ragioneria Generale e Applicata. Gli indici di bilancio

Gli indici di bilancio 1 INDICI e MARGINI per l ANALISI della SITUAZIONE di LIQUIDITÀ (desunti dallo SP riclassificato in base al criterio finanziario) Misura del Capitale Circolante Netto C.C.N. = Att.

Gli indici di bilancio 1 INDICI e MARGINI per l ANALISI della SITUAZIONE di LIQUIDITÀ (desunti dallo SP riclassificato in base al criterio finanziario) Misura del Capitale Circolante Netto C.C.N. = Att.

AVVISO PER I FREQUENTANTI

AVVISO PER I FREQUENTANTI L esercizio numero 1 della prova di esame svoltasi in data odierna contiene un refuso per quanto riguarda il valore del fondo ammortamento: l importo dello storno fondo relativo

AVVISO PER I FREQUENTANTI L esercizio numero 1 della prova di esame svoltasi in data odierna contiene un refuso per quanto riguarda il valore del fondo ammortamento: l importo dello storno fondo relativo

L analisi del bilancio d esercizio: introduzione

L analisi del bilancio d esercizio: introduzione OBIETTIVO: acquisizione di informazioni reddituali, finanziarie e patrimoniali relative all impresa per valutarne lo stato di salute e la sua evoluzione

L analisi del bilancio d esercizio: introduzione OBIETTIVO: acquisizione di informazioni reddituali, finanziarie e patrimoniali relative all impresa per valutarne lo stato di salute e la sua evoluzione

Analisi di Bilancio. Aspetti Gestionali ed Obblighi Civilistici

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2"

dell'azienda DITTA ESEMPIO PER REPORT BASILEA 2") Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

ATTIVO

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Il rendiconto di capitale circolante netto

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Il capitale circolante netto Ccn. L oggetto dell analisi per flussi 14/03/2018. Flusso finanziario = variazione di una data risorsa: fondo

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

L analisi di bilancio per la redazione del Business Plan Dott.ssa ANGELA SCILLA

Università degli Studi di Torino Scuola di Management ed Economia L analisi di bilancio per la redazione del Business Plan Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le idee

Università degli Studi di Torino Scuola di Management ed Economia L analisi di bilancio per la redazione del Business Plan Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le idee

ATTIVO

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

SOMMARIO. Profilo Autori... Presentazione Il bilancio

SOMMARIO Profilo Autori... Presentazione... VII IX 1. Il bilancio 1.1. Due parole sulla partita doppia... 3 1.2. Il passaggio da contabilità a bilancio... 4 1.3. Le fonti che disciplinano il bilancio...

SOMMARIO Profilo Autori... Presentazione... VII IX 1. Il bilancio 1.1. Due parole sulla partita doppia... 3 1.2. Il passaggio da contabilità a bilancio... 4 1.3. Le fonti che disciplinano il bilancio...

Corso introduttivo al bilancio. per giuristi

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

Stato Patrimoniale. Corso Analisi di Bilancio Esercitazione n. 4 a.a ATTIVO Anno 2008 Anno 2007

Corso Analisi di Bilancio Esercitazione n. 4 a.a. 2008-2009 I seguenti BILANCI si riferiscono alla ditta FITA SRL svolgente attività di produzione (valori in Euro) Stato Patrimoniale ATTIVO Anno 2008 Anno

Corso Analisi di Bilancio Esercitazione n. 4 a.a. 2008-2009 I seguenti BILANCI si riferiscono alla ditta FITA SRL svolgente attività di produzione (valori in Euro) Stato Patrimoniale ATTIVO Anno 2008 Anno

Valutazione (rating) dell'azienda Omega Spa

dell'azienda Omega Spa") Valutazione (rating) dell'azienda Omega Spa Sintesi di Stato Patrimoniale Attivo 31.12.2005 31.12.2006 +/- (%) 31.12.2007 +/- (%) ATTIVO FISSO (Immobilizzazioni) 13.976.126 13.478.032-3,6% 13.402.313-0,6%

Valutazione (rating) dell'azienda Omega Spa Sintesi di Stato Patrimoniale Attivo 31.12.2005 31.12.2006 +/- (%) 31.12.2007 +/- (%) ATTIVO FISSO (Immobilizzazioni) 13.976.126 13.478.032-3,6% 13.402.313-0,6%

Il bilancio di esercizio

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

La gestione della dinamica finanziaria nelle PMI

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

VILLA SERENA S.P.A. BUDGET PER L ESERCIZIO 2016 BUDGET

VILLA SERENA S.P.A. BUDGET PER L ESERCIZIO 2016 BUDGET 2016 1 PRESUPPOSTI Il budget per l esercizio 2016 viene elaborato sulla scorta dei dati del report al 31 agosto 2015 e del forecast al 31 dicembre

VILLA SERENA S.P.A. BUDGET PER L ESERCIZIO 2016 BUDGET 2016 1 PRESUPPOSTI Il budget per l esercizio 2016 viene elaborato sulla scorta dei dati del report al 31 agosto 2015 e del forecast al 31 dicembre

La valenza informativa e gestionale del bilancio. Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. L analisi di bilancio

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni