Bilancio consolidato. Lezione 6

|

|

|

- Gaspare Moretti

- 5 anni fa

- Visualizzazioni

Transcript

1 Bilancio consolidato Lezione 6

2 Agenda 1. Metodo proporzionale; 2. Traduzione dei bilanci tradotti in moneta non di conto; 3. Costruzione del bilancio consolidato nel primo esercizio; 4. Esercizi riepilogativi.

3 Metodo proporzionale Le controllate appartengono alla capogruppo proporzionalmente alle quote di partecipazione che essa possiede. Con il metodo proporzionale, in fase di consolidamento, vengono pertanto eliminate in proporzione alla quota posseduta dalla società tutti i costi, ricavi, attività e passività infragruppo. Le operazioni di consolidamento da effettuare sono le stesse previste nel metodo di consolidamento integrale.

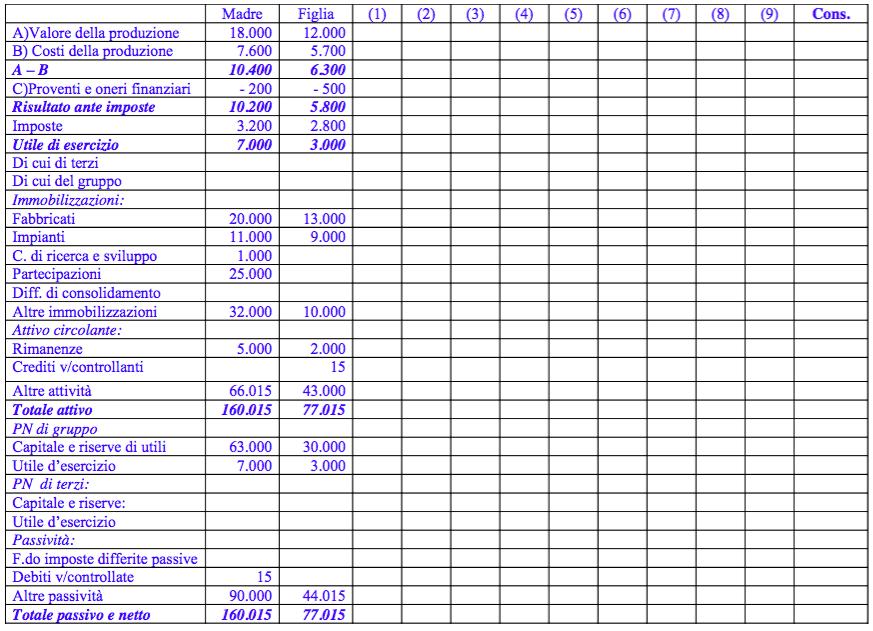

4 Esempio In data 1/1/X la società madre acquista una partecipazione del 50% nella società Figlia al prezzo di Euro Alla data dell acquisto la situazione patrimoniale della partecipata si presenta come segue (valori in Euro): ATTIVITA PASSIVITA E PATRIMONIO NETTO Fabbricati Passività Impianti Patrimonio netto Altre attività La differenza tra il costo della partecipazione e la corrispondente frazione del patrimonio netto della Figlia si giustifica come segue (al lordo dell effetto fiscale del 50%): - sui fabbricati esistono plusvalori totali di , la cui vita utile residua e stimata in 20 anni; - sugli impianti esistono plusvalori totali di 4.000, la cui vita utile residua e stimata in 10 anni; - il resto si giustifica a titolo di avviamento, da ammortare in 5 anni.

5 Si consideri che: A. in data 20/9/X la Figlia vende alla Madre una partita di merci per un valore di cessione totale di Euro 100. Le merci erano state in precedenza acquistate dalla Figlia per Euro 80. Nel corso dei successivi mesi di X la Madre rivende a terzi esterni al gruppo, per Euro 50, meta delle merci in precedenza acquistate dalla Figlia; B. al 31/12/X esiste ancora un credito commerciale della Figlia verso la Madre pari a 15 Euro; tale importo risulta riconciliato; C. durante l esercizio la Figlia ha distribuito dividendi per un importo totale di Euro; L aliquota fiscale gravante sulle società del gruppo e del 50%. Si redigano lo SP e il CE consolidati al 31/12/X adottando il metodo proporzionale, utilizzando il foglio di lavoro contenuto nella pagina seguente.

6

7 Traduzione del bilancio in moneta non di conto E necessario che tutte le società incluse nell area di consolidamento abbiano la stessa moneta di conto. Qualora non sia così è necessario procedere alla traduzione. Per far ciò esistono due metodi: - Metodo del cambio corrente: - Metodo temporale.

8 Metodo del cambio corrente ATTIVITA E PASSIVITA VOCI DI PATRIMONIO NETTO VOCI DI CONTO ECONOMICO cambio corrente alla data di bilancio cambio storico alla data dell operazione cambio alla data dell operazione o, per motivi di ordine pratico, cambio medio del periodo La differenza che nasce dai diversi cambi adottati per il patrimonio netto (Storici) e il risultato di esercizio (Medio) rispetto a quello utilizzato per tradurre le attività e le passività (Corrente) va portata in aumento o in diminuzione del patrimonio netto alla voce : Riserva da differenze di traduzione

9 Metodo temporale ATTIVITA E PASSIVITA - Monetarie (cassa, crediti e debiti) e eventuali Non Monetarie iscritte a valori correnti: cambio corrente alla data di bilancio; - Non Monetarie iscritte al costo storico: cambio storico alla data dell operazione che ha dato loro origine VOCI DI CONTO ECONOMICO Si usa il cambio medio del periodo. Ad eccezione di: - ammortamenti; - altre rettifiche di voci patrimoniali contabilizzate a costi storici. Per queste ultime si usa il cambio storico delle attività cui si riferiscono. N.B.: Le attività e passività non monetarie sono tutte le voci patrimoniali di bilancio diverse da quelle monetarie, tra cui magazzino, immobilizzazioni e CAPITALE.

10 Metodo temporale Qualora sorga una differenza dall adozione di cambi differenti per tradurre le varie voci dello Stato patrimoniale a seconda della loro natura oppure dall uso di un cambio diverso per le voci del Conto economico e dalla variazione nei tassi di cambio da inizio a fine esercizio va iscritta nella voce del Conto Economico, tale differenza si colloca in differenza di traduzione.

11 Quale usare? Lo IAS 21 indica i seguenti criteri per la scelta del metodo da usare per la traduzione dei bilanci in moneta non di conto: - METODO DEL CAMBIO CORRENTE: indicato per le partecipate che svolgono un attivita praticamente autonoma rispetto alla controllante. - METODO TEMPORALE: indicata per le partecipate che svolgono un attivita correlata con quella della partecipante.

12 Esempio In data 1.1.X la società Alfa costituisce la società Beta sottoscrivendo l intero capitale sociale di $ 1000 che viene contestualmente versato sul c/c della nuova società. Sulla base delle seguenti informazioni: - tasso di cambio all atto della costituzione (cambio storico S): $ 1 = 0, tasso di cambio medio ponderato dell anno (M): $1 = 0, tasso di cambio al momento dell acquisto dell immobilizzazione materiale (cambio storico S): $1 = 0, il magazzino finale è valutato a FIFO e riflette un cambio medio degli acquisti degli ultimi due mesi dell anno (cambio storico S) di: $1 = 0, tasso di cambio corrente a fine esercizio (C): $1 = 0, durante l esercizio non sono state effettuate operazioni infragruppo si proceda: 1. alla traduzione del bilancio della società Beta in euro; 2. alla redazione del bilancio consolidato al X del gruppo Alfa-Beta secondo la teoria della capogruppo In data X le società Alfa e Beta presentano i seguenti bilanci (i valori sono espressi rispettivamente in euro e dollari) :

13 Alfa ( ) Beta ($) CONTO ECONOMICO A)Valore della produzione B) Costi della produzione: Variazione delle rimanenze Ammortamenti Oneri diversi di gestione (150) A B Proventi e oneri finanziari 100 Risultato ante imposte Imposte Risultato netto STATO PATRIMONIALE Attività: Partecipazioni in Beta 868,70 Immobilizzazioni materiali Rimanenze Crediti 7.131, Totale attivo Patrimonio netto: Capitale sociale Riserve Risultato di esercizio Passività: Debiti Totale passivo e netto

14 Metodo del cambio corrente CONTO ECONOMICO A)Valore della produzione B) Costi della produzione: Variazione delle rimanenze Ammortamenti Oneri diversi di gestione Valori espressi in $ Tasso di cambio Valori espressi in (150) A B 90 Proventi e oneri finanziari Risultato ante imposte 90 Imposte 30 Risultato netto 60 STATO PATRIMONIALE Attività: Immobilizzazioni materiali Rimanenze 150 Crediti 200 Totale attivo Patrimonio netto: Capitale sociale Risultato di esercizio 60 Riserva da differenza di traduzione Passività: Debiti 910 Totale passivo e netto 1.970

15 Bilancio consolidato di Alfa e Beta al X CONTO ECONOMICO A)Valore della produzione B) Costi della produzione: Variazione delle rimanenze Ammortamenti Oneri diversi di gestione Alfa Beta Aggregato (1) Consolidato A B Proventi e oneri finanziari 100 Risultato ante imposte Imposte 650 Risultato netto 950 STATO PATRIMONIALE Attività: Partecipazioni in Beta 868,70 Immobilizzazioni materiali Rimanenze Crediti 7.131,30 Totale attivo Patrimonio netto: Capitale sociale Riserve Risultato di esercizio 950 Riserva da differenza di traduzione Passività: Debiti Totale passivo e netto

16 Metodo temporale Valori in $ Tasso di cambio Valori in CONTO ECONOMICO A)Valore della produzione ,8883 M B) Costi della produzione: Variazione delle rimanenze Ammortamenti Oneri diversi di gestione (150) ,8860S 0,8690 S 0,8883M A B 90 Proventi e oneri finanziari Risultato ante imposte 90 Imposte 30 0,8883M Risultato netto ante differenza di traduzione 60 56,43 Differenza di traduzione -16,35 Risultato netto 60 40,08 STATO PATRIMONIALE Attività: Immobilizzazioni materiali ,8690 S Rimanenze 150 0,8860 S Crediti 200 0,89 C Totale attivo Patrimonio netto: Capitale sociale ,8687 S Risultato di esercizio 60 40,08 Passività: Debiti 910 0,89 C Totale passivo e netto 1.970

17 Bilancio consolidato di Alfa e Beta al X CONTO ECONOMICO A)Valore della produzione B) Costi della produzione: Variazione delle rimanenze Ammortamenti Oneri diversi di gestione Alfa Beta Aggregato (1) Consolidato A B Proventi e oneri finanziari 100 Risultato ante imposte Imposte 650 Ris. netto ante differenza di traduzione 950 Differenza di traduzione Risultato netto 950 Attività: Partecipazioni in Beta 868,70 Immobilizzazioni materiali Rimanenze Crediti 7.131,30 Totale attivo Patrimonio netto: Capitale sociale Riserve Risultato di esercizio 950 Riserva da differenza di traduzione Passività: Debiti Totale passivo e netto

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Economia dei gruppi e bilancio consolidato Anno accademico 2013/2014. Il bilancio consolidato

Economia dei gruppi e bilancio consolidato Anno accademico 2013/2014 Il bilancio consolidato Organizzazione del processo di consolidamento: la definizione dell area di consolidamento e i diversi metodi

Economia dei gruppi e bilancio consolidato Anno accademico 2013/2014 Il bilancio consolidato Organizzazione del processo di consolidamento: la definizione dell area di consolidamento e i diversi metodi

LO STATO PATRIMONIALE

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

UNIVERSITÀ DEGLI STUDI DI FOGGIA

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

CO.SER.CO SOC. COOP. SOCIALE. Bilancio al 31/12/2011

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

COMUNICATO STAMPA. L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Il patrimonio nell aspetto qualitativo e quantitativo

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Bilancio Consolidato dell esercizio chiuso al 31.12.2013 RELAZIONE SULLA GESTIONE

ASM PAVIA S.p.A. Sede in Via Donegani, 7/21 Pavia Capitale sociale Euro 44.862.826,00 interamente versato Registro Imprese di Pavia n. 01747910188 C.C.I.A.A. di Pavia R.E.A. n. 218117 Codice Fiscale e

ASM PAVIA S.p.A. Sede in Via Donegani, 7/21 Pavia Capitale sociale Euro 44.862.826,00 interamente versato Registro Imprese di Pavia n. 01747910188 C.C.I.A.A. di Pavia R.E.A. n. 218117 Codice Fiscale e

Costo: comma 1-3. Circolante. Minore tra costo e mercato: comma 9. Definizioni Azioni partecipazioni

norme civilistiche, fiscali,principi contabili nazionali e IAS Classificazione Valutazione: art. 2426 Immobilizzazioni finanziarie Costo: comma 1-3 Circolante Minore tra costo e mercato: comma 9 Università

norme civilistiche, fiscali,principi contabili nazionali e IAS Classificazione Valutazione: art. 2426 Immobilizzazioni finanziarie Costo: comma 1-3 Circolante Minore tra costo e mercato: comma 9 Università

ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17)

Quinta settimana (punti sub 11-17)") ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17) Lo studente rilevi, con la metodologia della P.D., le seguenti operazioni di gestione e calcoli il capitale

ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17) Lo studente rilevi, con la metodologia della P.D., le seguenti operazioni di gestione e calcoli il capitale

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

GOLEM SOCIETA CONSORTILE A R.L.

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

Impairment test CGU (40%)

") Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

per la classe 5 a Istituti tecnici e Istituti professionali www.pianetascuola.it/risorseweb/scheda/pianoconti5

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Compagine sociale della scindenda Alfa S.p.A. ANTE scissione

Compagine sociale della scindenda Alfa S.p.A. ANTE scissione Compagine sociale della scindenda Alfa S.p.A. - ante scissione Capitale sociale 150.000,00 Valore nominale azioni 1,00 N. azioni 150.000 Socio

Compagine sociale della scindenda Alfa S.p.A. ANTE scissione Compagine sociale della scindenda Alfa S.p.A. - ante scissione Capitale sociale 150.000,00 Valore nominale azioni 1,00 N. azioni 150.000 Socio

CORSO DI CONTABILITA E BILANCIO II

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO II Le immobilizzazioni immateriali e materiali Definizione e riferimenti Definizione: Le immobilizzazioni sono gli elementi patrimoniali

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO II Le immobilizzazioni immateriali e materiali Definizione e riferimenti Definizione: Le immobilizzazioni sono gli elementi patrimoniali

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

Il consolidamento con il metodo integrale:

1 Il consolidamento con il metodo integrale: - l eliminazione delle operazioni infragruppo - eliminazione di costi e ricavi, debiti e crediti infragruppo - riconciliazione di operazioni infragruppo Esemplificazioni

1 Il consolidamento con il metodo integrale: - l eliminazione delle operazioni infragruppo - eliminazione di costi e ricavi, debiti e crediti infragruppo - riconciliazione di operazioni infragruppo Esemplificazioni

PSR 2007/2013 Regione Sardegna Asse IV Attuazione dell approccio LEADER CUP E49E10005460009. Nota Integrativa

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

COMUNICATO STAMPA. UTILE NETTO STABILE (+0,8% su base annua, nonostante il minor apporto dell utile della gestione non ricorrente)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

Il criterio del costo ammortizzato

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA

- VIA LESIGNANA,130 LESIGNANA") 4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

Tutti i diritti riservati

Copyright 2008 The Companies srl Capitolo 6 Rimanenze e costo del venduto Problema 6-1 Determinare in base ai dati che seguono i valori alla fine del periodo: del totale delle attività, delle attività

Copyright 2008 The Companies srl Capitolo 6 Rimanenze e costo del venduto Problema 6-1 Determinare in base ai dati che seguono i valori alla fine del periodo: del totale delle attività, delle attività

ESAMI DI STATO DOTTORI COMMERCIALISTI

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

Immobili 7.000 5.000 20 anni Terreni 5.000 4.000 - Magazzino 5.000 5.500 -

SOLUZIONI ESERCIZIO 1 Bilancio consolidato In data 01/01/X la società ALFA acquista una partecipazione del 70% in BETA al prezzo di 21.000. Il patrimonio netto contabile di BETA alla data dell operazione

SOLUZIONI ESERCIZIO 1 Bilancio consolidato In data 01/01/X la società ALFA acquista una partecipazione del 70% in BETA al prezzo di 21.000. Il patrimonio netto contabile di BETA alla data dell operazione

LEGGI ED ALTRI ATTI NORMATIVI

LEGGI ED ALTRI ATTI NORMATIVI DECRETO LEGISLATIVO 18 agosto 2015, n. 136. Attuazione della direttiva 2013/34/UE relativa ai bilanci d esercizio, ai bilanci consolidati e alle relative relazioni di talune

LEGGI ED ALTRI ATTI NORMATIVI DECRETO LEGISLATIVO 18 agosto 2015, n. 136. Attuazione della direttiva 2013/34/UE relativa ai bilanci d esercizio, ai bilanci consolidati e alle relative relazioni di talune

STATO PATRIMONIALE - ATTIVITA`

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

3.1.2 Note all analisi Economico Patrimoniale 1

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Analisi di Bilancio. Aspetti Gestionali ed Obblighi Civilistici

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

Prova di verifica n. 2

Cognome... Nome... 21 Classe... Data... Prova di verifica n. 2 Calcoli percentuali (diretti, inversi, sopracento e sottocento) e riparti proporzionali (diretti, inversi, composti) Esercizi numerici 1.

Cognome... Nome... 21 Classe... Data... Prova di verifica n. 2 Calcoli percentuali (diretti, inversi, sopracento e sottocento) e riparti proporzionali (diretti, inversi, composti) Esercizi numerici 1.

A.I.L.U.N. BILANCIO 2011. Associazione Istituzione Libera Università Nuorese. - Relazione del Consiglio Direttivo. - Bilancio Consolidato

A.I.L.U.N. Associazione Istituzione Libera Università Nuorese BILANCIO 2011 - Relazione del Consiglio Direttivo - Bilancio Consolidato - Bilancio Associazione - Bilancio Scuola 1 A.I.L.U.N. Associazione

A.I.L.U.N. Associazione Istituzione Libera Università Nuorese BILANCIO 2011 - Relazione del Consiglio Direttivo - Bilancio Consolidato - Bilancio Associazione - Bilancio Scuola 1 A.I.L.U.N. Associazione

B. Indicatori relativi alle risorse economico-finanziarie

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

Camera di Commercio Industria Artigianato Agricoltura di LATINA

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0121 Annotazione : TERME DI SUIO S.R.L. Data richiesta : 19/09/2013

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0121 Annotazione : TERME DI SUIO S.R.L. Data richiesta : 19/09/2013

Società unipersonale del Comune di Grosseto Numero REA: 112540

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

STATO PATRIMONIALE 2009 2008 2007

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

Parte B - Informazioni sullo Stato Patrimoniale

Parte B - Informazioni sullo Stato Patrimoniale Attivo pag. 149 Sezione 1 - Cassa e disponibilità liquide - Voce 10 pag. 149 Sezione 2 - Attività finanziarie detenute per la negoziazione - Voce 20 pag.

Parte B - Informazioni sullo Stato Patrimoniale Attivo pag. 149 Sezione 1 - Cassa e disponibilità liquide - Voce 10 pag. 149 Sezione 2 - Attività finanziarie detenute per la negoziazione - Voce 20 pag.

Bilancio al 31/12/2010

FONDAZIONE MONDO DIGITALE Sede in: VIA UMBRIA, 7-00187 - ROMA (RM) Codice fiscale: 06499101001 Partita IVA: 06499101001 Fondo Patrimoniale: Euro 2.181.603,07 Fondo Patrim. versato: Euro 2.181.603,07 Registro

FONDAZIONE MONDO DIGITALE Sede in: VIA UMBRIA, 7-00187 - ROMA (RM) Codice fiscale: 06499101001 Partita IVA: 06499101001 Fondo Patrimoniale: Euro 2.181.603,07 Fondo Patrim. versato: Euro 2.181.603,07 Registro

Rassegna stampa web. Comunicato del 20 Ottobre 2008. Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

Manuale di sopravvivenza in caso di: Scritture di assestamento. Tecnica ed economia aziendale

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

DOCUMENTI NECESSARI PER LA REDAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

ECONOMIA AZIENDALE MODELLI, MISURE, CASI. Francesco Favotto, Saverio Bozzolan, Antonio Parbonetti. g l i e s e r c i z i a r i d i

g l i e s e r c i z i a r i d i McGraw-Hill ECONOMIA AZIENDALE MODELLI, MISURE, CASI Francesco Favotto, Saverio Bozzolan, Antonio Parbonetti Eserciziario di Economia Aziendale A cura di Claudia Imperatore

g l i e s e r c i z i a r i d i McGraw-Hill ECONOMIA AZIENDALE MODELLI, MISURE, CASI Francesco Favotto, Saverio Bozzolan, Antonio Parbonetti Eserciziario di Economia Aziendale A cura di Claudia Imperatore

Biblioteca di Pronti... via 2 o biennio TOMO h

UNITÀ C Tecniche di gestione degli acquisti e delle scorte Biblioteca di Pronti... via 2 o biennio TOMO h La funzione del magazzino e la politica delle scorte Documento Esercizi Logistica Q1 Spiega che

UNITÀ C Tecniche di gestione degli acquisti e delle scorte Biblioteca di Pronti... via 2 o biennio TOMO h La funzione del magazzino e la politica delle scorte Documento Esercizi Logistica Q1 Spiega che

FONDAZIONE CAFFEINA ONLUS. Nota integrativa al bilancio consuntivo chiuso il 31/12/2014

FONDAZIONE CAFFEINA ONLUS Codice fiscale 90107350564 Partita iva 02109050563 VIA ROMA 24-01100 VITERBO VT Nota integrativa al bilancio consuntivo chiuso il 31/12/2014 Gli importi presenti sono espressi

FONDAZIONE CAFFEINA ONLUS Codice fiscale 90107350564 Partita iva 02109050563 VIA ROMA 24-01100 VITERBO VT Nota integrativa al bilancio consuntivo chiuso il 31/12/2014 Gli importi presenti sono espressi

Milano, 11 maggio 2006. Comunicato stampa

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

Bolzoni SpA Relazione Trimestrale al 31.03.2007 Attività del Gruppo

Attività del Gruppo Il Gruppo Bolzoni è attivo da oltre sessanta anni nella progettazione, produzione e commercializzazione di attrezzature per carrelli elevatori e per la movimentazione industriale. Lo

Attività del Gruppo Il Gruppo Bolzoni è attivo da oltre sessanta anni nella progettazione, produzione e commercializzazione di attrezzature per carrelli elevatori e per la movimentazione industriale. Lo

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

Il bilancio consolidato lezione 1

Il bilancio consolidato lezione 1 Il bilancio consolidato Limiti e finalità Principali fruitori Evidenze empiriche Sintesi sulla normativa inerente il consolidato 1 Il bilancio consolidato Il bilancio

Il bilancio consolidato lezione 1 Il bilancio consolidato Limiti e finalità Principali fruitori Evidenze empiriche Sintesi sulla normativa inerente il consolidato 1 Il bilancio consolidato Il bilancio

Piquadro S.p.A. Il Consiglio di Amministrazione approva il resoconto intermedio di gestione consolidato al 30 giugno 2015

Comunicato stampa Il Consiglio di Amministrazione approva il resoconto intermedio di gestione consolidato al 30 giugno 2015 Fatturato consolidato pari a 13,36 milioni di Euro (+1,3% rispetto allo stesso

Comunicato stampa Il Consiglio di Amministrazione approva il resoconto intermedio di gestione consolidato al 30 giugno 2015 Fatturato consolidato pari a 13,36 milioni di Euro (+1,3% rispetto allo stesso

L analisi di Bilancio per indici U.D. 3.C

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

IAS 16: IMMOBILI, IMPIANTI e MACCHINARI

IAS 16: IMMOBILI, IMPIANTI e MACCHINARI Definizione, classificazione, rilevazione iniziale, valutazioni successive e rivalutazione dei valori, ammortamento ed eliminazione contabile delle attività materiali

IAS 16: IMMOBILI, IMPIANTI e MACCHINARI Definizione, classificazione, rilevazione iniziale, valutazioni successive e rivalutazione dei valori, ammortamento ed eliminazione contabile delle attività materiali

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

DEDUZIONE IRAP E IMU

DEDUZIONE IRAP E IMU DEDUCIBILITÀ IRAP E IMU Indicare le imposte imputate indeducibili nel Conto economico Deduzione Irap forfettaria Per interessi passivi Deduzione Irap analitica Costo del lavoro Deduzione

DEDUZIONE IRAP E IMU DEDUCIBILITÀ IRAP E IMU Indicare le imposte imputate indeducibili nel Conto economico Deduzione Irap forfettaria Per interessi passivi Deduzione Irap analitica Costo del lavoro Deduzione

INDICE »»» Prefazione pag. 15. Parte prima Fondamenti storico-dottrinali degli studi di ragioneria

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014

D.P.C.M. 22/09/2014") ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

COMUNICATO STAMPA 23 maggio 2016

COMUNICATO STAMPA 23 maggio 2016 IL CONSIGLIO DI AMMINISTRAZIONE DI CDR ADVANCE CAPITAL SOCIETA QUOTATA ALL AIM ITALIA HA APPROVATO IL BILANCIO 2015 CHE EVIDENZIA UTILE CONSOLIDATO COMPLESSIVO DI GRUPPO

COMUNICATO STAMPA 23 maggio 2016 IL CONSIGLIO DI AMMINISTRAZIONE DI CDR ADVANCE CAPITAL SOCIETA QUOTATA ALL AIM ITALIA HA APPROVATO IL BILANCIO 2015 CHE EVIDENZIA UTILE CONSOLIDATO COMPLESSIVO DI GRUPPO

ANALISI PER INDICI ANALISI DELLA LIQUIDITA ANALISI DELLA SOLIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

C.O.C.I.S. COORDINAMENTO O.N.G. PER LA COOPERAZIONE INTERNAZIONALE E LO SVILUPPO Sede Legale Via Merulana, 272 cap: 00185 ROMA (RM) C.F.

C.F.") C.O.C.I.S. COORDINAMENTO O.N.G. PER LA COOPERAZIONE INTERNAZIONALE E LO SVILUPPO Sede Legale Via Merulana, 272 cap: 00185 ROMA (RM) C.F. 97046340580 Nota integrativa al Bilancio d esercizio al 31/12/2013

C.O.C.I.S. COORDINAMENTO O.N.G. PER LA COOPERAZIONE INTERNAZIONALE E LO SVILUPPO Sede Legale Via Merulana, 272 cap: 00185 ROMA (RM) C.F. 97046340580 Nota integrativa al Bilancio d esercizio al 31/12/2013

CONTO ECONOMICO. Esercizio 2013

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

Beni Stabili Siiq: il CdA approva i risultati al 30 settembre 2011

Beni Stabili Siiq: il CdA approva i risultati al 30 settembre 2011 Dati finanziari al 30 settembre 2011 Risultato netto consolidato: + 40,1 milioni, + 5% rispetto a 38,1 milioni del 30 settembre 2010 Risultato

Beni Stabili Siiq: il CdA approva i risultati al 30 settembre 2011 Dati finanziari al 30 settembre 2011 Risultato netto consolidato: + 40,1 milioni, + 5% rispetto a 38,1 milioni del 30 settembre 2010 Risultato

COMUNICATO STAMPA. Milano, 7 marzo 2013

COMUNICATO STAMPA Azimut Holding, progetto di Bilancio al 31 dicembre 2012: utile netto consolidato doppio rispetto all esercizio precedente con dividendo a 0,55 per azione* Ricavi consolidati: 433,6 milioni

COMUNICATO STAMPA Azimut Holding, progetto di Bilancio al 31 dicembre 2012: utile netto consolidato doppio rispetto all esercizio precedente con dividendo a 0,55 per azione* Ricavi consolidati: 433,6 milioni

Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD -

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Gruppo Poligrafici Printing. Situazione trimestrale

Gruppo Poligrafici Printing Situazione trimestrale al 31 marzo 2014 Poligrafici Printing S.p.A. Via Enrico Mattei 106 40138 Bologna Capitale sociale int. versato 30.490.881 - R.E.A. di Bologna n. 467980

Gruppo Poligrafici Printing Situazione trimestrale al 31 marzo 2014 Poligrafici Printing S.p.A. Via Enrico Mattei 106 40138 Bologna Capitale sociale int. versato 30.490.881 - R.E.A. di Bologna n. 467980

Immobilizzazioni Problemi particolari

Immobilizzazioni Problemi particolari Alcuni elementi facenti parte delle immobilizzazioni presentano particolarità che necessitano di essere trattate separatamente rispetto a quanto visto nelle precedenti

Immobilizzazioni Problemi particolari Alcuni elementi facenti parte delle immobilizzazioni presentano particolarità che necessitano di essere trattate separatamente rispetto a quanto visto nelle precedenti

Totale 14.865.200 Totale 14.865.200

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

Servizio di documentazione tributaria art. 8 Imposta sostitutiva sul risultato di gestione degli organismi di investimento collettivo del risparmio.

Servizio di documentazione tributaria art. 8 Imposta sostitutiva sul risultato di gestione degli organismi di investimento collettivo del risparmio. Testo: in vigore dal 22/08/2000 1. L'articolo 9 della

Servizio di documentazione tributaria art. 8 Imposta sostitutiva sul risultato di gestione degli organismi di investimento collettivo del risparmio. Testo: in vigore dal 22/08/2000 1. L'articolo 9 della

COLLEGIO DEI PERITI INDUSTRIALI DELLA PROVINCIA

COLLEGIO DEI PERITI INDUSTRIALI DELLA PROVINCIA DI BOLOGNA Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA DELLA BEVERARA 123 40131 BOLOGNA BO Codice Fiscale 80064010376 Numero Rea P.I.

COLLEGIO DEI PERITI INDUSTRIALI DELLA PROVINCIA DI BOLOGNA Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA DELLA BEVERARA 123 40131 BOLOGNA BO Codice Fiscale 80064010376 Numero Rea P.I.

La tassazione delle società in Italia: Dal tasso nominale al tasso effettivo. D.P.R. 22 dicembre 1986 n 917 Testo Unico delle Imposte sui redditi.

1 ITALIAN- SWISS TAX AND LEGAL FORUM 29 La tassazione delle società in Italia: Dal tasso nominale al tasso effettivo D.P.R. 22 dicembre 1986 n 917 Testo Unico delle Imposte sui redditi. Art. 83- Il reddito

1 ITALIAN- SWISS TAX AND LEGAL FORUM 29 La tassazione delle società in Italia: Dal tasso nominale al tasso effettivo D.P.R. 22 dicembre 1986 n 917 Testo Unico delle Imposte sui redditi. Art. 83- Il reddito

Relazione Trimestrale Consolidata al 31 marzo 2007

Relazione Trimestrale Consolidata al 31 marzo 2007 INFORMAZIONI GENERALI... 3 FATTI DI RILIEVO NEL PRIMO TRIMESTRE 2007... 5 CONTO ECONOMICO 1 TRIMESTRE 2007... 8 STATO PATRIMONIALE... 9 RENDICONTO FINANZIARIO...

Relazione Trimestrale Consolidata al 31 marzo 2007 INFORMAZIONI GENERALI... 3 FATTI DI RILIEVO NEL PRIMO TRIMESTRE 2007... 5 CONTO ECONOMICO 1 TRIMESTRE 2007... 8 STATO PATRIMONIALE... 9 RENDICONTO FINANZIARIO...

www.libriprofessionali.it per i tuoi acquisti di libri, banche dati, riviste e software specializzati

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

RHIAG - INTER AUTO PARTS ITALIA S.p.A. BILANCIO CONSOLIDATO DELL ESERCIZIO CHIUSO AL 31.12.2011

RHIAG - INTER AUTO PARTS ITALIA S.p.A. BILANCIO CONSOLIDATO DELL ESERCIZIO CHIUSO AL 31.12.2011 - SITUAZIONE PATRIMONIALE - FINANZIARIA - CONTO ECONOMICO DELL ESERCIZIO - CONTO ECONOMICO COMPLESSIVO DELL

RHIAG - INTER AUTO PARTS ITALIA S.p.A. BILANCIO CONSOLIDATO DELL ESERCIZIO CHIUSO AL 31.12.2011 - SITUAZIONE PATRIMONIALE - FINANZIARIA - CONTO ECONOMICO DELL ESERCIZIO - CONTO ECONOMICO COMPLESSIVO DELL

Relazione finanziaria annuale 2010

Relazione finanziaria annuale 2010 Bilancio consolidato del Gruppo Telecom Italia Bilancio consolida del Gruppo Telecom Italia Indice XXX Indice Situazione patrimoniale-finanziaria consolidata 161 Conto

Relazione finanziaria annuale 2010 Bilancio consolidato del Gruppo Telecom Italia Bilancio consolida del Gruppo Telecom Italia Indice XXX Indice Situazione patrimoniale-finanziaria consolidata 161 Conto

1 Bilancio d esercizio- Debiti

1 Bilancio d esercizio- Debiti 1 obbligazioni D DEBITI (art. 2424 c.c.) 2 obbligazioni convertibili 3 verso soci per finanziamenti 4 verso banche 5 verso altri finanziatori 6 acconti da clienti 7 verso

1 Bilancio d esercizio- Debiti 1 obbligazioni D DEBITI (art. 2424 c.c.) 2 obbligazioni convertibili 3 verso soci per finanziamenti 4 verso banche 5 verso altri finanziatori 6 acconti da clienti 7 verso

NET-SPRING S.R.L. Nota Integrativa al bilancio chiuso al 31/12/2008 redatta in forma abbreviata ai sensi dell'art. 2435-bis Codice Civile

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

Bilancio al 31/12/2014

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

Sede in Milano - Piazza A. Diaz n. 7 Capitale Sociale 87.907.017 i.v. Iscritta al Registro Imprese di Milano al n. 00742640154 www.mittel.

Sede in Milano - Piazza A. Diaz n. 7 Capitale Sociale 87.907.017 i.v. Iscritta al Registro Imprese di Milano al n. 00742640154 www.mittel.it - PROGETTO - Relazioni e Bilancio al 30 settembre 2014 129 Esercizio

Sede in Milano - Piazza A. Diaz n. 7 Capitale Sociale 87.907.017 i.v. Iscritta al Registro Imprese di Milano al n. 00742640154 www.mittel.it - PROGETTO - Relazioni e Bilancio al 30 settembre 2014 129 Esercizio

ISTITUTO ITALIANO DELLA DONAZIONE NOTE ILLUSTRATIVE AL BILANCIO CHIUSO AL 31 DICEMBRE 2007. Valori espressi in unità di Euro

ISTITUTO ITALIANO DELLA DONAZIONE NOTE ILLUSTRATIVE AL BILANCIO CHIUSO AL 31 DICEMBRE 27 Valori espressi in unità di Euro Premesse Ai sensi degli artt. 1 e 4 dello Statuto l Istituto Italiano della Donazione

ISTITUTO ITALIANO DELLA DONAZIONE NOTE ILLUSTRATIVE AL BILANCIO CHIUSO AL 31 DICEMBRE 27 Valori espressi in unità di Euro Premesse Ai sensi degli artt. 1 e 4 dello Statuto l Istituto Italiano della Donazione

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE. Viale Belforte,178 211000 VARESE

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************