Capitolo 23. La bilancia dei pagamenti e i tassi di cambio

|

|

|

- Olimpia Corso

- 8 anni fa

- Visualizzazioni

Transcript

1 Capitolo 23 La bilancia dei pagamenti e i tassi di cambio

2 Ogni economia aperta commercia col resto del mondo, scambiando attività finanziarie, beni e servizi. Il mercato in cui vengono scambiate le valute dei Paesi diversi prende il nome di mercato valutario o dei cambi. Il tasso di cambio è il rapporto di scambio tra valute di Paesi diversi. Esso può essere fisso o flessibile. La Bilancia dei Pagamenti (BdP) è un documento contabile che registra gli scambi economici che intercorrono, in un certo lasso di tempo, tra i residenti di un paese e i residenti del resto del mondo.

è un documento contabile che registra gli scambi economici che intercorrono, in un certo lasso di")

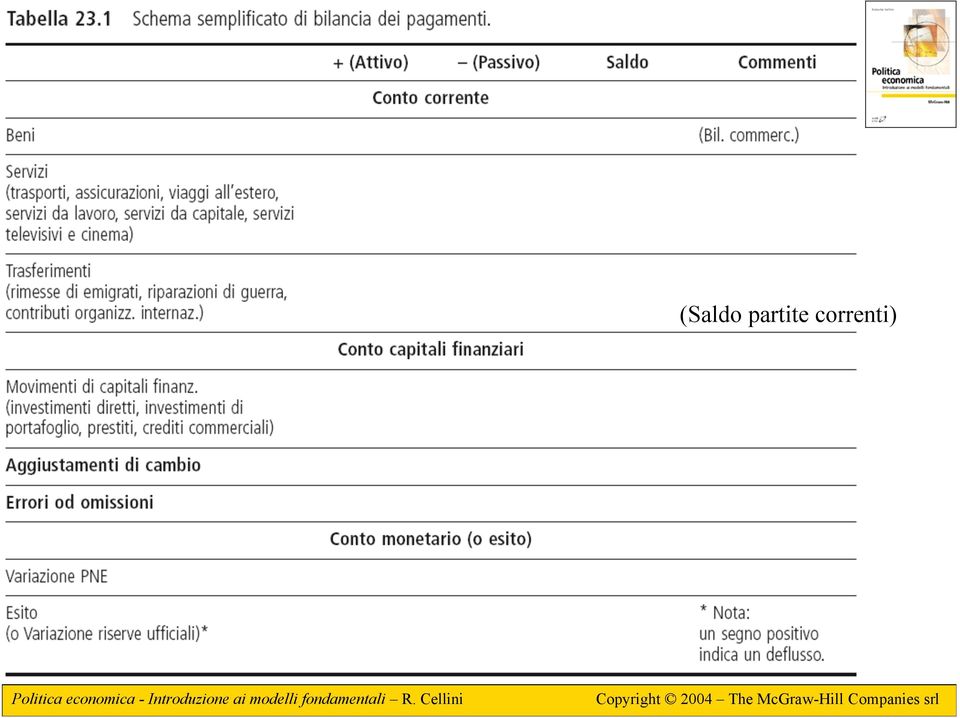

3 La BdP La BdP è un conto che viene tenuto secondo le regole ragioneristiche della partita doppia. Quindi la somma delle voci di attivo e passivo deve dare zero. La BdP registra gli scambi economici e ciò è coerente con la metodologia della partita doppia. La BdP va sempre riferita a un arco temporale definito e quindi vengono utilizzate grandezze di flusso. Il criterio per stabilire cosa va incluso o meno nella BdP è la residenza e non la cittadinanza. La BdP si basa su fonti diverse, registrazioni delle dogane; dati valutari trasmessi dalle banche; stime delle spese effettuate dai soggetti.

4 La BdP La BdP si compone di due sezioni principali, le partite correnti dove si registra lo scambio di beni e servizi ed i trasferimenti unilaterali la bilancia dei movimenti dei capitali finanziari dove si registra lo scambio delle attività e passività finanziarie. La somma algebrica delle due sezioni determina l esito della BdP a cui corrisponde anche l afflusso (deflusso) complessivo di valuta estera, BP=PC+SMK. La sezione della BdP in cui è registrato l esito viene detta anche Bilancia Monetaria poiché relativa alla variazione delle riserve ufficiali del paese.

5 (Saldo partite correnti)

6 Esempio di esito della BdP e modifica della PNE Supponiamo che la BdP sia in passivo di 100. I pagamenti che i residenti dovranno fare a vantaggio dei non residenti implica un deflusso di risorse pari a 100. In altre parole si avrà una diminuzione delle riserve in valuta straniera. Se le Autorità non desiderano che ciò avvenga, possono spingere le banche ad accendere un debito di entità pari, ad esempio, a 30 che permetterà di avere tale afflusso di somme in Italia. Quindi il decremento delle riserve ufficiali sarà pari a 70. In simboli avremo che DRU=BP-DPNE. Cioè la variazione delle riserve ufficiali non dipende soltanto dall esito della BdP ma anche dalla posizione delle banche verso l estero. La variazione delle banche verso l estero può essere computata nella BdP sia in conto capitale (movimenti di banche private) sia nell esito (disposizioni dell Autorità di politica economica, questa era la scelta italiana).

7 Interscambio attività intangibili: brevetti, diritti di autore, avviamenti commerciali

8 I tassi di cambio Il tasso di cambio nominale bilaterale (o tasso di cambio) è il prezzo di una valuta nei confronti di un altra valuta. Esistono due modi per quotare il tasso di cambio, L incerto per il certo (e i/c ): quante unità della moneta domestica si scambiano contro un unità di valuta estera. Il certo per l incerto (e c/i ): quante unità di valuta estera si scambiano contro un unità di valuta domestica. Un apprezzamento del cambio vuol dire che il tasso aumenta se è quotato e c/i, mentre diminuisce se è quotato e i/c. Il tasso di cambio bilaterale reale tiene in considerazione anche i prezzi vigenti nei due paesi: e reale = ep euro /P USA.

9 Tasso di cambio nominale effettivo Utilizzato quando una moneta viene scambiata con diverse valute straniere ed apprezzamenti e deprezzamenti potrebbero annullarsi a vicenda. e i = tasso di cambio della nostra moneta contro la valuta del Paese i generico ω i = peso attribuito al generico Paese i La somma dei pesi deve valere 1 (o 100/100).

10 Tasso di cambio reale effettivo P d = indice generale dei prezzi domestici (del Paese sotto esame) P f = indicatore del livello dei prezzi all estero È la media ponderata dei cambi bilaterali reali. Maggiore è il tasso di cambio effettivo, meno competitivo nel prezzo risulterà il prodotto dell economia domestica. Acquistare un prodotto domestico risulta tanto più costoso quanto più alto è l indice dei prezzi interni; quanto meno alto è il livello dei prezzi esteri; quanto più elevato è il tasso di cambio: ε=p f /(ep d ). Si parla di apprezzamento e deprezzamento quando le variazioni sono dovute alle forze del mercato; si utilizzano i termini rivalutazione e svalutazione quando agisce l autorità di politica economica.

.")

11 I sistemi di cambio Sistema di cambio: accordo tra due o più paesi con il quale vengono fissate regole per lo scambio tra le rispettive monete. Una moneta si dice convertibile se essa può essere liberamente scambiata sui mercato contro le altre valute. Un sistema di cambio si dice fisso quando due o più paesi si accordano per stabilire in modo univoco il loro tasso di cambio. Esso può essere puntuale oppure a banda. Un sistema di cambio è flessibile se non esiste nessun accordo vincolante su quale dovrebbe essere il tasso di cambio fra due monete ed esso viene stabilito dalle forze di mercato. Esistono una pluralità di sistemi di cambio che non sono né fissi né flessibili (sistema di zone obiettivo).

12 I sistemi di cambio Dal 1870 monete con un prefissato contenuto aureo che implica un tasso di cambio fisso: sistema aureo o gold standard. Dopo la prima guerra mondiale, si passò ad un sistema a cambi fissi fino agli accordi di Bretton Woods (1944). In tale occasione si scontrarono due opinioni. La prima (Keynes) sostenendo un sistema per lo più flessibile e la seconda (americana) favorevole ai cambi fissi basati sul dollaro. La soluzione americana (che fu prevalente) previde che le autorità USA garantissero la convertibilità del dollaro in oro su richiesta delle banche centrali degli altri paesi e che tutti i paesi si impegnassero ad avere un cambio fisso verso il dollaro con oscillazioni ±1%. Tale sistema venne chiamato gold-exchange standard (cambio oro/dollaro, lira/dollaro, oro/lira).

previde che le autorità USA garantissero la convertibilità del dollaro in oro su richiesta delle banche centrali degli altri paesi e che tutti i paesi si")

13 I sistemi di cambio Al fine di controllare le parità fra i tassi di cambio fu istituito il FMI presso il quale le banche centrali dei paesi aderenti si impegnavano a versare parte delle proprie riserve d oro. Esso poteva anche emettere (dal 1967) ed allocare fra i paesi aderenti una moneta virtuale e diritti di prelievo per evitare la penuria di dollari. Venne anche prevista la World Bank con la finalità di aiutare lo sviluppo dei paesi economicamente meno avanzati. Nacquero anche il GATT, organismo a favore della libertà di commercio e dal 1995 fu rimpiazzato dal WTO. Nel 1971 vi fu la crisi del sistema a cambi fissi dovuta al fatto che gli USA iniziando a monetizzare la spesa pubblica non ebbero più la copertura aurea della moneta emessa.

14 I sistemi di cambio Il 15/08/1971 Nixon annunciò l impossibilità degli USA di garantire la convertibilità aurea del dollaro. Come conseguenza il sistema a cambio fisso crollò ed i cambi fluttuarono liberamente. Con il 1972 ed il serpente monetario iniziò il tentativo di costruire un sistema a cambi fissi in determinate aree geografiche (la Comunità Economica Europea). Nel 1979 partì lo SME nel quale si prevedevano cambi fissi con bande di oscillazioni de 2,5% o 6% ed un unità di conto ECU. Nel 1992 si ebbe la fine dello SME con gli attacchi speculativi a lira e sterlina che uscirono dall accordo e con la formazione di parità bilaterali degli altri paesi con una banda di oscillazione pari al 15%.

15 I sistemi di cambio Il 7 febbraio 1992 venne firmato il Trattato di Maastricht che stabiliva la volontà e le tappe che dovevano portare ad una moneta unica europea (01/01/2002). Altre aree geografiche in cui si è cercato di istituire un sistema di cambi fissi sono state ad esempio le colonie ex-francesi. Diversamente altri paesi quali Panama, alcuni paesi baltici e l Argentina nel periodo hanno rinunciato alla sovranità monetaria ed hanno sostituito la banca centrale con un Currency Board con il compito di stampare moneta soltanto se coperta da un pari ammontare di riserve in dollari, cioè si ebbe un cambio fisso 1:1 con il dollaro.

16 La teoria della PPP Ci si può chiedere se esista un livello naturale di equilibrio per il valore del tasso di cambio. Una risposta positiva è fornita dalla teoria della Parità del Potere di Acquisto. Critiche: i beni hanno una diversa importanza nei diversi contesti economico-sociali. Se valesse la PPP, le variazioni del tasso di cambio nominale dovrebbero essere legate all evoluzione dei tassi d inflazione. Data la quantità monetaria M A nel paese A, il suo valore reale è M A /P A, mentre la corrispondente q.tà monetaria del paese B è M B (=M A *e) ed il valore reale è M B /P B. Quindi il tasso di cambio coerente con la PPP è: e PPP = P B /P A. Il cambio della moneta di A si apprezza se l inflazione di B è maggiore rispetto all inflazione di A. In altri termini l evoluzione dei tassi di cambio rispecchia la differenza fra i tassi d inflazione. In altre parole, a parità di tutto il resto, una maggiore inflazione domestica porta ad un deprezzamento della moneta domestica sul mercato dei cambi.

ed il valore reale è M B /P B.")

17 Effetti delle variazioni del tasso di cambio Consideriamo il caso in cui la moneta di un dato paese viene svalutata o si deprezza. Effetti sulle partite correnti. L effetto più immediato è che sarà più costoso l acquisto di valuta estera. Si può concludere che il prodotto domestico di un paese la cui moneta si svaluta (o si deprezza) diviene maggiormente competitivo, in termini di prezzo, sui mercati internazionali. Effetti sui movimenti di capitali finanziari. Bisogna prendere in considerazione non tanto il livello del tasso di cambio quanto le attese sulle sue variazioni. L equivalenza dei rendimento fra titoli finanziari emessi in valuta domestica (con r d ) e in valuta estera (con r f ) richiede che debba valere: r d = r f " e exp!

18 Attese di deprezzamento (o svalutazione) provocano un deflusso di capitali finanziari, mentre attese di apprezzamento (o rivalutazione) determinano un afflusso di capitali finanziari. Le attese di variazioni del tasso di cambio danno luogo a dei processi che portano alla realizzazione delle attese: self-fulfilling prophecies. Supponiamo di attendere che una moneta (lira) di debba deprezzare ed immaginiamo che non vi siano reali motivi a supporto di tale ipotesi. Se qualcuno crede a tali voci deciderà di investire i capitali finanziari in una valuta diversa onde poi riconvertirli in lira dopo che si è deprezzata. Se tali aspettative si diffondono sempre più operatori chiederanno di cambiare lire contro valute estere. Così facendo si determina un eccesso di offerta di lire ed un eccesso di domanda di valuta estera causando un deprezzamento della lira non basato su motivazioni economiche.

19 I meccanismi di riequilibrio automatico della Bdp Supponiamo che il paese A abbia una BdP in deficit. Sul mercato dei cambi vi sarà un eccesso di domanda di valuta estera ed un eccesso di offerta di valuta domestica. Tale situazione, in un regime di cambi flessibili, porta ad un deprezzamento della moneta. L aggiustamento del cambio rappresenta un meccanismo automatico di aggiustamento basato sui prezzi relativi. Tale meccanismo costituisce anche uno stabilizzatore automatico. Vi sono anche dei meccanismi di aggiustamento basati sul reddito. Se un economia, a seguito di variazioni esogene delle esportazioni o importazioni, si trova una BdP in deficit parte della produzione non verrà più venduta e questo spingerà le imprese domestiche a ridurre la propria produzione ma causerà anche una riduzione del reddito distribuito. In tale modo diminuiranno le importazioni ed il disavanzo sarà riassorbito.

20 Il caso dei cambi fissi Nel caso di disavanzo nella BdP, ciò indica che i cittadini domandano più moneta estera cedendo moneta domestica. Le banche richiedono valuta alla banca centrale che ritira moneta domestica. Quindi in caso di deficit della BdP si assiste ad una diminuzione della moneta in circolazione, cioè minore offerta di moneta non a causa di una decisione esplicita della banca centrale. La banca centrale potrebbe reagire diminuendo il finanziamento al settore bancario: operazione di sterilizzazione. Nel caso in cui tali operazioni non vengano effettuate la presenza di una BdP in deficit con cambi fissi causa una diminuzione dell offerta di moneta che corrisponde ad una politica monetaria restrittiva con contrazione del reddito, aumento del tasso di interesse e, se i prezzi sono flessibili, diminuzione dei prezzi. Anche in questo caso abbiamo un meccanismi di aggiustamento automatico su prezzi e quantità.

21 La manovra del cambio La realizzazione dei meccanismi automatici può richiedere molto tempo per cui le Autorità di politica economica spesso decidono di intervenire. Se l obiettivo è il pareggio dei conti con l estero la manovra più attuata e la variazione del tasso di cambio: svalutare il tasso di cambio in presenza di deficit nei conti con l estero e di rivalutare il tasso di cambio in presenza di surplus. Tuttavia affinché la manovra sul tasso di cambio sia efficace debbono essere verificate 5 pre-condizioni.

22 La condizione di Marshall-Lerner: le importazioni e le esportazioni devono essere sufficientemente reattive al tasso di cambio affinché una svalutazione del tasso di cambio migliori l esito delle partite correnti. "PC valore "e < 0 # $ X,e + $ M,e >1!

23 Effetto j Supponiamo che al tempo t 0 la moneta domestica venga svalutata. Tuttavia le quantità fisiche di beni importati ed esportati necessitano del tempo affinché si adeguino alle nuove condizioni di prezzo. Il valore delle esportazioni cala perché il tasso di cambio è diminuito a seguito della svalutazione. Quindi le esportazioni diminuiscono immediatamente con il conseguente calo delle partite correnti che miglioreranno soltanto quando si avrà il lento riaggiustamento delle quantità fisiche ai nuovi prezzi. Se vale la condizione di Marshall-Lerner avremo un miglioramento delle partite correnti. La fase di peggioramento prende il nome di effetto j.

24

25 Assenza di strozzature La condizione di assenza di strozzature dal lato dell offerta prevede che la svalutazione della moneta riesca a migliorare le partite correnti soltanto se l apparato produttivo dell economia domestica non è soggetto a rigidità tali da rendere l economia non in grado di produrre beni per soddisfare l accresciuta domanda estera.

26 Effetto pass-through Riguarda il fatto che non sempre una svalutazione della moneta domestica si traduce in una maggiore competitività di prezzo avvertita dai consumatori finali. Spesso si può tradurre in un maggiore profitto per gli intermediari commerciali. In altre parole nonostante vi sia una svalutazione della lira verso il dollaro, i rivenditori di prodotti italiani in USA continuano a praticare gli stessi prezzi verso l estero.

27 Aspettative di svalutazione Solitamente una svalutazione produce aspettative di ulteriori svalutazioni. Tali attese di svalutazione futura spingono gli operatori nazionali ad accelerare il più possibile i pagamenti da fare all estero ed a ritardare le somme che devono ricevere (fenomeno dei leads and lags). Il risultato è un peggioramento dell esito delle partite correnti. Inoltre vi potrebbe essere anche un peggioramento dei saldi dei movimenti di capitale finanziario.

28 La teoria della bilancia dei pagamenti e la curva BP Per ottenere l esito delle partite correnti dobbiamo considerare la differenza tra esportazioni ed importazioni ma anche il saldo dei trasferimenti che, dipendendo da motivazioni extra-economiche viene considerato esogeno. Quindi l esito delle partite correnti dipende Negativamente dal reddito domestico Positivamente dal reddito del resto del mondo Positivamente dall indicatore di competitività PC = PC 0 " my + #Y RM + $ ( P f /( P d e) ),m > 0,# > 0,$ > 0 Ipotizzando prezzi fissi, ciò equivale a supporre una relazione negativa tra esito delle partite correnti e reddito dell economia domestica.!

29 Bisogna anche considerare l interscambio con il resto del mondo di attività finanziarie. Il flusso dei capitali finanziari in entrata, FKE (+ tasso interno; - tassi esteri; + aspettative di apprezzamento del cambio) e quello in uscita, FKU. Il saldo dei movimenti di capitali finanziari decisi dagli operatori privati SMK = K 0 + "r # $r RM + % e exp," > 0,$ > 0,% > 0! Dipende positivamente dal tasso interno, negativamente dal tasso estero e positivamente dalle aspettative di apprezzamento del cambio. Se consideriamo esogeno il tasso estero e nulle le aspettative sul tasso di cambio postuliamo che il saldo dei movimenti dei capitali finanziari dipende positivamente dal tasso di interesse interno.

30 L esito complessivo della BdP è dato dalla somma BP=PC+SMK. Dato che le PC dipendono negativamente dal reddito, mentre il SMK positivamente dal tasso di interesse dobbiamo capire come combinare queste due variabili. La relazione BP esprime l insieme delle combinazioni di reddito e tasso d interesse di un economia che assicurano il pareggio della BdP. BP = PC(Y) + SMK(r) = 0 ( ) [ e exp ] = 0 [ PC 0 " my + #Y RM + $ ( P f / P d e )] + K 0 + %r " &r RM + ' ( ) [ ( ) + K 0 " &r RM + ' e exp ] /% r = m % Y " PC 0 + #Y RM + $ P f / P d e!

31

32 L inclinazione della BP è positiva e pari a m/α se la forma funzionale è lineare. A fronte di un aumento del reddito, per avere una BP in pareggio è necessario che aumenti anche il tasso d interesse. La pendenza è tanto maggiore quanto maggiore è a propensione ad importare e quanto meno sensibili sono i movimenti di capitali finanziari rispetto al tasso d interesse. Possiamo avere due casi limite. Curva BP perfettamente verticale, in corrispondenza di quel reddito che garantisce il pareggio dei conti con l estero, se i movimenti di capitali finanziari sono del tutto insensibili ai tassi d interesse. Curva BP orizzontale in corrispondenza del livello di tasso d interesse interno che uguaglia quello estero se i capitali finanziari sono infinitamente sensibili al tasso d interesse.

33 Posizionamento BP Se aumenta il reddito del resto del mondo, la BP si sposta verso destra. Se aumenta il tasso d interesse estero, la BP si sposta verso sinistra. Se il tasso di cambio di deprezza, la BP si sposta verso destra. Un attesa di svalutazione del tasso di cambio, provocando un peggioramento del saldo dei capitali finanziari, richiede un minore livello di reddito e quindi uno spostamento della BP verso sinistra.

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

ECONOMIA APERTA CON RIFERIMENTO A DUE PAESI NEL MERCATO DEI CAMBI SI DETERMINA IL TASSO DI CAMBIO NOMINALE BILATERALE

capitolo 11-1 ECONOMIA APERTA IN UN ECONOMIA APERTA AGLI SCAMBI CON L ESTERO (ALTRA VALUTA) SI FORMA IL MERCATO DEI CAMBI: DOMANDA, OFFERTA DI VALUTA ESTERA, TASSI DI CAMBIO. CON RIFERIMENTO A DUE PAESI

capitolo 11-1 ECONOMIA APERTA IN UN ECONOMIA APERTA AGLI SCAMBI CON L ESTERO (ALTRA VALUTA) SI FORMA IL MERCATO DEI CAMBI: DOMANDA, OFFERTA DI VALUTA ESTERA, TASSI DI CAMBIO. CON RIFERIMENTO A DUE PAESI

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

POLITICHE PER LA BILANCIA DEI PAGAMENTI

capitolo 15-1 POLITICHE PER LA BILANCIA DEI PAGAMENTI OBIETTIVO: EQUILIBRIO (ANCHE SE NEL LUNGO PERIODO) DISAVANZI: IMPLICANO PERDITE DI RISERVE VALUTARIE AVANZI: DANNEGGIANO ALTRI PAESI E CONDUCONO A

capitolo 15-1 POLITICHE PER LA BILANCIA DEI PAGAMENTI OBIETTIVO: EQUILIBRIO (ANCHE SE NEL LUNGO PERIODO) DISAVANZI: IMPLICANO PERDITE DI RISERVE VALUTARIE AVANZI: DANNEGGIANO ALTRI PAESI E CONDUCONO A

La bilancia dei pagamenti

La bilancia dei pagamenti Necessaria una moneta per regolare gli scambi internazionali Convertibilità (oro o moneta-chiave) Esportazioni: ingresso di valute estere Importazioni: uscita di valute estere

La bilancia dei pagamenti Necessaria una moneta per regolare gli scambi internazionali Convertibilità (oro o moneta-chiave) Esportazioni: ingresso di valute estere Importazioni: uscita di valute estere

Politica economica in economia aperta

Politica economica in economia aperta Economia aperta L economia di ciascun paese ha relazioni con il Resto del Mondo La bilancia dei pagamenti (BP) è il documento contabile che registra gli scambi commerciali

Politica economica in economia aperta Economia aperta L economia di ciascun paese ha relazioni con il Resto del Mondo La bilancia dei pagamenti (BP) è il documento contabile che registra gli scambi commerciali

IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA EAI 2014-2015 - PROF. PAOLO COLLACCHI - DOTT. RICCARDO CORATELLA 114

IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA EAI 2014-2015 - PROF. PAOLO COLLACCHI - DOTT. RICCARDO CORATELLA 114 IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA IL TASSO

IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA EAI 2014-2015 - PROF. PAOLO COLLACCHI - DOTT. RICCARDO CORATELLA 114 IL SISTEMA APERTO: APPREZZAMENTO E DEPREZZAMENTO DELLA MONETA IL TASSO

ECONOMIA URBANA. Valeria Costantini Facoltà di Architettura, Università Roma Tre. Contatti: costanti@uniroma3.it

ECONOMIA URBANA Valeria Costantini Facoltà di Architettura, Università Roma Tre Contatti: costanti@uniroma3.it LA MACROECONOMIA Economia Urbana 2 L economia aperta Per economia aperta si intende l insieme

ECONOMIA URBANA Valeria Costantini Facoltà di Architettura, Università Roma Tre Contatti: costanti@uniroma3.it LA MACROECONOMIA Economia Urbana 2 L economia aperta Per economia aperta si intende l insieme

La Politica Economica e i Tassi di Cambio

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

Il mercato dei beni in economia aperta

Il mercato dei beni in economia aperta La differenza tra economia aperta e chiusa In una economia chiusa tutta la produzione viene venduta entro i confini nazionali, la domanda nazionale di beni (la spesa

Il mercato dei beni in economia aperta La differenza tra economia aperta e chiusa In una economia chiusa tutta la produzione viene venduta entro i confini nazionali, la domanda nazionale di beni (la spesa

MERCATO DEI BENI IN ECONOMIA APERTA

MERCATO DEI BENI IN ECONOMIA APERTA 1 LA CURVA IS IN ECONOMIA APERTA In economia chiusa la domanda di beni nazionali coincideva con la domanda nazionale di beni: ( ) Z C + I + In economia aperta, invece,

MERCATO DEI BENI IN ECONOMIA APERTA 1 LA CURVA IS IN ECONOMIA APERTA In economia chiusa la domanda di beni nazionali coincideva con la domanda nazionale di beni: ( ) Z C + I + In economia aperta, invece,

Lezione 12. L equilibrio del mercato valutario

Lezione 12. L equilibrio del mercato valutario Relazioni monetarie e finanziarie si stabiliscono anche tra i residenti di un paese e i non-residenti. Le transazioni internazionali necessitano di istituzioni

Lezione 12. L equilibrio del mercato valutario Relazioni monetarie e finanziarie si stabiliscono anche tra i residenti di un paese e i non-residenti. Le transazioni internazionali necessitano di istituzioni

LEZIONE 10. Argomenti trattati

LZION 0 L CONOMI PRT () La bilancia dei pagamenti, il saldo della bilancia dei pagamenti e il mercato dei cambi rgomenti trattati La bilancia dei pagamenti Le determinanti del saldo del conto corrente

LZION 0 L CONOMI PRT () La bilancia dei pagamenti, il saldo della bilancia dei pagamenti e il mercato dei cambi rgomenti trattati La bilancia dei pagamenti Le determinanti del saldo del conto corrente

Teoria tradizionale della determinazione del tasso di cambio R determinato dai flussi commerciali rilevanza di lungo periodo.

MONETA E FINANZA INTERNAZIONALE Lezione 7 Teoria tradizionale della determinazione del tasso di cambio R determinato dai flussi commerciali rilevanza di lungo periodo. La velocità di aggiustamento dipende

MONETA E FINANZA INTERNAZIONALE Lezione 7 Teoria tradizionale della determinazione del tasso di cambio R determinato dai flussi commerciali rilevanza di lungo periodo. La velocità di aggiustamento dipende

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI. Harcourt Brace & Company

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

Economia Aperta. Mario Veneziani. Presentazione per il corso di Politica Economica Internazionale

Economia Aperta Mario Veneziani Presentazione per il corso di Politica Economica Internazionale, fino alla fine del par. 2.1 pag. 318 1 Economia aperta, ovvero... Nel mercato dei beni: ruolo dei dazi,

Economia Aperta Mario Veneziani Presentazione per il corso di Politica Economica Internazionale, fino alla fine del par. 2.1 pag. 318 1 Economia aperta, ovvero... Nel mercato dei beni: ruolo dei dazi,

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

Politica economica in economia aperta

Politica economica in economia aperta Economia aperta L economia di ciascun paese ha relazioni con il Resto del Mondo (RdM) il modello economico di riferimento per la politica economica deve rappresentare

Politica economica in economia aperta Economia aperta L economia di ciascun paese ha relazioni con il Resto del Mondo (RdM) il modello economico di riferimento per la politica economica deve rappresentare

Bilancia dei Pagamenti e il modello Mundell e Fleming

Corso di Economia Politica Bilancia dei Pagamenti e il modello Mundell e Fleming Prof. Stefano Papa Bilancia dei pagamenti La bilancia dei pagamenti registra il valore delle transazioni tra residenti e

Corso di Economia Politica Bilancia dei Pagamenti e il modello Mundell e Fleming Prof. Stefano Papa Bilancia dei pagamenti La bilancia dei pagamenti registra il valore delle transazioni tra residenti e

Il Mercato dei Cambi. Giuseppe De Arcangelis 2015 Economia Internazionale

Il Mercato dei Cambi Giuseppe De Arcangelis 2015 Economia Internazionale 1 Premessa Nella teoria del commercio internazionale esiste solo baratto Ora, in ognuna delle economie, si introducono: -la moneta

Il Mercato dei Cambi Giuseppe De Arcangelis 2015 Economia Internazionale 1 Premessa Nella teoria del commercio internazionale esiste solo baratto Ora, in ognuna delle economie, si introducono: -la moneta

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

IL MODELLO IS-LM IN ECONOMIA APERTA

IL MODELLO IS-LM IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese di scegliere tra beni nazionali e

IL MODELLO IS-LM IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese di scegliere tra beni nazionali e

PIL : produzione e reddito

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

L Europa è un economia aperta

L economia aperta L Europa è un economia aperta Un sistema macroeconomico si dice aperto quando le transazioni internazionali hanno un ruolo rilevante. Il grado di apertura di un paese è generalmente misurato

L economia aperta L Europa è un economia aperta Un sistema macroeconomico si dice aperto quando le transazioni internazionali hanno un ruolo rilevante. Il grado di apertura di un paese è generalmente misurato

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Corso di Macroeconomia. Il modello IS-LM. Appunti

Corso di Macroeconomia Il modello IS-LM Appunti 1 Le ipotesi 1. Il livello dei prezzi è fisso. 2. L analisi è limitata al breve periodo. La funzione degli investimenti A differenza del modello reddito-spesa,

Corso di Macroeconomia Il modello IS-LM Appunti 1 Le ipotesi 1. Il livello dei prezzi è fisso. 2. L analisi è limitata al breve periodo. La funzione degli investimenti A differenza del modello reddito-spesa,

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

PRODUZIONE, TASSO DI INTERESSE E TASSO DI CAMBIO

1 PRODUZION, TASSO DI INTRSS TASSO DI CAMBIO L QUILIBRIO DL MRCATO DI BNI L equilibrio nel mercato dei beni sarà dato dalla seguente equazione: Y C Y T I Y r G IM Y X Y ( ) (, ) (, ) (, ) ( ) (, ) (, )/

1 PRODUZION, TASSO DI INTRSS TASSO DI CAMBIO L QUILIBRIO DL MRCATO DI BNI L equilibrio nel mercato dei beni sarà dato dalla seguente equazione: Y C Y T I Y r G IM Y X Y ( ) (, ) (, ) (, ) ( ) (, ) (, )/

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Blanchard Amighini Giavazzi, Macroeconomia Una prospettiva europea, Il Mulino 2011. Il modello IS-LM in economia aperta

Capitolo VI. Il modello IS-LM in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese di scegliere tra beni

Capitolo VI. Il modello IS-LM in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese di scegliere tra beni

La bilancia dei pagamenti

La bilancia dei pagamenti Significato della bilancia dei pagamenti: registrazione dei flussi di moneta tra i residenti di un paese e il resto del mondo le entrate di moneta dall estero sono crediti le

La bilancia dei pagamenti Significato della bilancia dei pagamenti: registrazione dei flussi di moneta tra i residenti di un paese e il resto del mondo le entrate di moneta dall estero sono crediti le

Il mercato dei cambi. Premessa

Il mercato dei cambi 2009 1 Premessa Nella teoria del commercio internazionale (vista fino ad ora) solo baratto Ora, in ognuna delle economie, si introducono: la moneta con le sue funzioni tradizionali

Il mercato dei cambi 2009 1 Premessa Nella teoria del commercio internazionale (vista fino ad ora) solo baratto Ora, in ognuna delle economie, si introducono: la moneta con le sue funzioni tradizionali

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese

Corso di Economia Internazionale Prof. Gianfranco Viesti

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

b. Che cosa succede alla frazione di reddito nazionale che viene risparmiata?

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Organizzazione del capitolo

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio Preparato da Iordanis Petsas (traduzione di Juliette Vitaloni) In allegato a: Economia internazionale: economia monetaria internazionale

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio Preparato da Iordanis Petsas (traduzione di Juliette Vitaloni) In allegato a: Economia internazionale: economia monetaria internazionale

Scelta intertemporale: Consumo vs. risparmio

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Modello keynesiano: il settore reale

Macro 4 Modello keynesiano: il settore reale La macroeconomia keynesiana La macroeconomia si occupa di studiare i meccanismi di determinazione delle grandezze economiche aggregate, così come definite dalla

Macro 4 Modello keynesiano: il settore reale La macroeconomia keynesiana La macroeconomia si occupa di studiare i meccanismi di determinazione delle grandezze economiche aggregate, così come definite dalla

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

Esame del corso di MACROECONOMIA Del 22.07.2015 VERSIONE A) COGNOME NOME

COGNOME NOME") Esame del corso di MACROECONOMIA Del 22.07.2015 VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10) A B C D 11) A B

Esame del corso di MACROECONOMIA Del 22.07.2015 VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10) A B C D 11) A B

Esame di Politica economica internazionale. (tempo stimato: 30 minuti, valutazione: 10 punti/30 punti)

") Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Tassi di cambio e mercati valutari: un approccio di portafoglio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio adattamento italiano di Novella Bottini 1 Anteprima Principi di base sui tassi di cambio Tassi di cambio e prezzi dei beni I mercati

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio adattamento italiano di Novella Bottini 1 Anteprima Principi di base sui tassi di cambio Tassi di cambio e prezzi dei beni I mercati

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

L apertura di una economia ha 3 dimensioni

Lezione 19 (BAG cap. 6.1 e 6.3 e 18.1-18.4) Il mercato dei beni in economia aperta: moltiplicatore politica fiscale e deprezzamento Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia Economia

Lezione 19 (BAG cap. 6.1 e 6.3 e 18.1-18.4) Il mercato dei beni in economia aperta: moltiplicatore politica fiscale e deprezzamento Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia Economia

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Università di Bari ESAME DI MACROECONOMIA Del 19 febbraio 2014 (VERSIONE A) COGNOME NOME MATRICOLA

COGNOME NOME MATRICOLA") Università di Bari ESAME DI MACROECONOMIA Del 19 febbraio 2014 (VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10)

Università di Bari ESAME DI MACROECONOMIA Del 19 febbraio 2014 (VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10)

Macroeconomia. Lezione n. 6 Modello di economia aperta nel lungo periodo, Parte I: Definizioni e struttura del modello.

Macroeconomia Lezione n. 6 Modello di economia aperta nel lungo periodo, Parte I: Definizioni e struttura del modello Luca Deidda UNISS, CRENoS, DiSEA Luca Deidda (UNISS, CRENoS, DiSEA) 1 / 16 Scaletta

Macroeconomia Lezione n. 6 Modello di economia aperta nel lungo periodo, Parte I: Definizioni e struttura del modello Luca Deidda UNISS, CRENoS, DiSEA Luca Deidda (UNISS, CRENoS, DiSEA) 1 / 16 Scaletta

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Esercizi di Macroeconomia per il corso di Economia Politica

Esercizi di Macroeconomia per il corso di Economia Politica (Gli esercizi sono suddivisi in base ai capitoli del testo di De Vincenti) CAPITOLO 3. IL MERCATO DEI BENI NEL MODELLO REDDITO-SPESA Esercizio.

Esercizi di Macroeconomia per il corso di Economia Politica (Gli esercizi sono suddivisi in base ai capitoli del testo di De Vincenti) CAPITOLO 3. IL MERCATO DEI BENI NEL MODELLO REDDITO-SPESA Esercizio.

Le ipotesi del modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

Politica Economica Europea

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

PARTE 5: Risparmio, investimento e

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

: Risparmio, investimento e relazioni finanziarie L esistenza di soggetti con un eccesso di spesa sul reddito, ovvero con un eccesso di risparmio sull investimento determina trasferimenti di fondi da chi

Esercitazione relativa al capitolo 14 I MONOPOLI E LA CONCORRENZA IMPERFETTA

Esercitazione relativa al capitolo 14 I MONOPOLI E LA CONCORRENZA IMPERFETTA Esistono quattro principali tipi di strutture di mercato: concorrenza perfetta, monopolio, concorrenza monopolistica e oligopolio.

Esercitazione relativa al capitolo 14 I MONOPOLI E LA CONCORRENZA IMPERFETTA Esistono quattro principali tipi di strutture di mercato: concorrenza perfetta, monopolio, concorrenza monopolistica e oligopolio.

Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004 For Evaluation Only.

by Foxit Software Company, 2004 For Evaluation Only.") In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

Macroeconomia. Laura Vici. laura.vici@unibo.it. www.lauravici.com/macroeconomia LEZIONE 6. Rimini, 6 ottobre 2015. La ripresa dell Italia

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

equilibrio esterno (Y E sulla BP) BP orizzontale perfetta mobilità dei capitali

BP orizzontale perfetta mobilità dei capitali") MONETA E FINANZA INTERNAZIONALE Lezione 11 IL MODELLO DI MUNDELL-FLEMING IN CAMBI FLESSIBILI Cambi flessibili un deprezzamento sposta la BP verso il basso; un apprezzamento sposta la BP verso l alto. Poiché

MONETA E FINANZA INTERNAZIONALE Lezione 11 IL MODELLO DI MUNDELL-FLEMING IN CAMBI FLESSIBILI Cambi flessibili un deprezzamento sposta la BP verso il basso; un apprezzamento sposta la BP verso l alto. Poiché

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

La macroeconomia dei sistemi economici aperti

La macroeconomia dei sistemi economici aperti Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 31 Lo studio delle economie aperte Cosa si intende per economia

La macroeconomia dei sistemi economici aperti Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 31 Lo studio delle economie aperte Cosa si intende per economia

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Economia Monetaria. CLEF classe 14. Tassi di Cambio e Mercati Valutari

Economia Monetaria CLEF classe 14 2008-09 Tassi di Cambio e Mercati Valutari versione 14 Aprile 2009 DEF/ Tasso di cambio nominale: E - Prezzo della moneta nazionale espresso in unità di valuta estera

Economia Monetaria CLEF classe 14 2008-09 Tassi di Cambio e Mercati Valutari versione 14 Aprile 2009 DEF/ Tasso di cambio nominale: E - Prezzo della moneta nazionale espresso in unità di valuta estera

Equilibrio macroeconomico neoclassico

Equilibrio macroeconomico neoclassico La teoria neoclassica (TN) Rappresentò il paradigma teorico di riferimento fino alla crisi del 1929 e prima di Keynes Ancora oggi alcune scuole di pensiero più recenti

Equilibrio macroeconomico neoclassico La teoria neoclassica (TN) Rappresentò il paradigma teorico di riferimento fino alla crisi del 1929 e prima di Keynes Ancora oggi alcune scuole di pensiero più recenti

Capitolo 5. Livello dei prezzi e tasso di cambio nel lungo periodo. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 5 Livello dei prezzi e tasso di cambio nel lungo periodo preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima La legge del prezzo unico La parità del potere di acquisto

Capitolo 5 Livello dei prezzi e tasso di cambio nel lungo periodo preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima La legge del prezzo unico La parità del potere di acquisto

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Le componenti della domanda aggregata

Le componenti della domanda aggregata Lezione 3 Lezione 3 Economia Politica - Macroeconomia 1 Le componenti della domanda aggregata Ricordiamole: Consumo (C) Investimento (I) Spesa Pubblica (G) Ricordiamo

Le componenti della domanda aggregata Lezione 3 Lezione 3 Economia Politica - Macroeconomia 1 Le componenti della domanda aggregata Ricordiamole: Consumo (C) Investimento (I) Spesa Pubblica (G) Ricordiamo

ECONOMIA Sanna-Randaccio (Lez 5)

") ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

Indice. 1 Il settore reale --------------------------------------------------------------------------------------------- 3

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VI IL MERCATO REALE PROF. ALDO VASTOLA Indice 1 Il settore reale ---------------------------------------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VI IL MERCATO REALE PROF. ALDO VASTOLA Indice 1 Il settore reale ---------------------------------------------------------------------------------------------

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Capitolo 2. Misurazione del sistema macroeconomico. Francesco Prota

Capitolo 2 Misurazione del sistema macroeconomico Francesco Prota Piano della lezione La misurazione delle sei variabili chiave Tasso di cambio Mercato azionario Tassi di interesse Tasso di inflazione

Capitolo 2 Misurazione del sistema macroeconomico Francesco Prota Piano della lezione La misurazione delle sei variabili chiave Tasso di cambio Mercato azionario Tassi di interesse Tasso di inflazione

OGGETTO DELL ECONOMIA MONETARIA INTERNAZIONALE. Tradizionalmente, lo studio dell Economia Internazionale è diviso in 2 parti:

MONETA E FINANZA INTERNAZIONALE Lezione 1 OGGETTO DELL ECONOMIA MONETARIA INTERNAZIONALE Tradizionalmente, lo studio dell Economia Internazionale è diviso in 2 parti: 1) Parte reale : studia le motivazioni

MONETA E FINANZA INTERNAZIONALE Lezione 1 OGGETTO DELL ECONOMIA MONETARIA INTERNAZIONALE Tradizionalmente, lo studio dell Economia Internazionale è diviso in 2 parti: 1) Parte reale : studia le motivazioni

4. Si consideri un economia chiusa in cui: Y = C + I + G, C = 90 + 0,8YD, G = 1000, T= 0,5Y, I = 900 500r, P=1,

Esercitazione 8 Domande 1. Si consideri un economia per cui il coefficiente di liquidità sia pari a Cl = 5%, mentre il coefficiente di riserva è Cr = 3%. a) Si calcoli il moltiplicatore monetario. b) Se

Esercitazione 8 Domande 1. Si consideri un economia per cui il coefficiente di liquidità sia pari a Cl = 5%, mentre il coefficiente di riserva è Cr = 3%. a) Si calcoli il moltiplicatore monetario. b) Se

Prezzi dei beni dal 1999 al 2002 Anno Sacchi di Borse per Bottiglie di Cotone Motorini

LEZIONE 12 CONTABILITA NAZIONALE Esercizio 1 DEFINIZIONI E CALCOLO DEL PIL Il PIL di un economia può essere calcolato in tre diversi modi: 1) Valore dei beni e servizi finali prodotti da un economia in

LEZIONE 12 CONTABILITA NAZIONALE Esercizio 1 DEFINIZIONI E CALCOLO DEL PIL Il PIL di un economia può essere calcolato in tre diversi modi: 1) Valore dei beni e servizi finali prodotti da un economia in

I mercati dei beni e i mercati finanziari: il modello IS-LM. Assunzione da rimuovere. Investimenti, I

I mercati dei beni e i mercati finanziari: il modello IS-LM Assunzione da rimuovere Rimuoviamo l ipotesi che gli Investimenti sono una variabile esogena. Investimenti, I Gli investimenti delle imprese

I mercati dei beni e i mercati finanziari: il modello IS-LM Assunzione da rimuovere Rimuoviamo l ipotesi che gli Investimenti sono una variabile esogena. Investimenti, I Gli investimenti delle imprese

Università di Bari Facoltà di Economia ESAME DEL CORSO DI ECONOMIA POLITICA II del 9-06.2010 (VERSIONE A) COGNOME NOME MATRICOLA

COGNOME NOME MATRICOLA") Università di Bari Facoltà di Economia ESAME DEL CORSO DI ECONOMIA POLITICA II del 9-06.2010 (VERSIONE A) COGNOME NOME MATRICOLA 1) A Ω B Ω C Ω D Ω 2) A Ω B Ω C Ω D Ω 3) A Ω B Ω C Ω D Ω 4) A Ω B Ω C Ω

Università di Bari Facoltà di Economia ESAME DEL CORSO DI ECONOMIA POLITICA II del 9-06.2010 (VERSIONE A) COGNOME NOME MATRICOLA 1) A Ω B Ω C Ω D Ω 2) A Ω B Ω C Ω D Ω 3) A Ω B Ω C Ω D Ω 4) A Ω B Ω C Ω

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale. Lezione 26 I mercati finanziari

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 26 I mercati finanziari Prof. Gianmaria Martini Moneta e titoli Nei paesi industrializzati esistono varie tipologie di

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 26 I mercati finanziari Prof. Gianmaria Martini Moneta e titoli Nei paesi industrializzati esistono varie tipologie di

Università di Siena Sede di Grosseto Secondo Semestre 2010-2011. Macroeconomia. Paolo Pin ( pin3@unisi.it ) Lezione 3 18 Aprile 2011

Lezione 3 18 Aprile 2011") Università di Siena Sede di Grosseto Secondo Semestre 2010-2011 Macroeconomia Paolo Pin ( pin3@unisi.it ) Lezione 3 18 Aprile 2011 Nuovo Orario Riassunto lezione precedente Definizione e misurazione: PIL

Università di Siena Sede di Grosseto Secondo Semestre 2010-2011 Macroeconomia Paolo Pin ( pin3@unisi.it ) Lezione 3 18 Aprile 2011 Nuovo Orario Riassunto lezione precedente Definizione e misurazione: PIL

Inflazione e Produzione. In questa lezione cercheremo di rispondere a domande come queste:

Inflazione e Produzione In questa lezione cercheremo di rispondere a domande come queste: Da cosa è determinata l Inflazione? Perché le autorità monetarie tendono a combatterla? Attraverso quali canali

Inflazione e Produzione In questa lezione cercheremo di rispondere a domande come queste: Da cosa è determinata l Inflazione? Perché le autorità monetarie tendono a combatterla? Attraverso quali canali

Capitolo 8. Struttura della presentazione. Tipi di dazio. Gli strumenti della politica commerciale

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM 2 OBIETTIVO: Il modello IS-LM Fornire uno schema concettuale per analizzare la determinazione congiunta della produzione e del tasso

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM 2 OBIETTIVO: Il modello IS-LM Fornire uno schema concettuale per analizzare la determinazione congiunta della produzione e del tasso

Economia Applicata ai sistemi produttivi. 06.05.05 Lezione II Maria Luisa Venuta 1

Economia Applicata ai sistemi produttivi 06.05.05 Lezione II Maria Luisa Venuta 1 Schema della lezione di oggi Argomento della lezione: il comportamento del consumatore. Gli economisti assumono che il

Economia Applicata ai sistemi produttivi 06.05.05 Lezione II Maria Luisa Venuta 1 Schema della lezione di oggi Argomento della lezione: il comportamento del consumatore. Gli economisti assumono che il

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

Microeconomia, Esercitazione 3 Effetto reddito, sostituzione, variazione compensativa, domanda di mercato, surplus del consumatore.

Microeconomia, Esercitazione 3 Effetto reddito, sostituzione, variazione compensativa, domanda di mercato, surplus del consumatore. Dott. Giuseppe Francesco Gori Domande a risposta multipla ) Se nel mercato

Microeconomia, Esercitazione 3 Effetto reddito, sostituzione, variazione compensativa, domanda di mercato, surplus del consumatore. Dott. Giuseppe Francesco Gori Domande a risposta multipla ) Se nel mercato

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

appendice online 6A I modelli IS-LM e DD-AA

appendice online 6A I modelli IS-LM e DD-AA In questa appendice analizziamo le relazioni tra il modello DD-AA presentato nel corso del capitolo e un altro modello frequentemente usato per rispondere a

appendice online 6A I modelli IS-LM e DD-AA In questa appendice analizziamo le relazioni tra il modello DD-AA presentato nel corso del capitolo e un altro modello frequentemente usato per rispondere a