I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010.

|

|

|

- Michelina Dini

- 8 anni fa

- Visualizzazioni

Transcript

1 I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson,

2 Anteprima I tassi di interesse sono tra le variabili più attentamente monitorate in campo economico. È perciò fondamentale capire esattamente che cosa s intende con l espressione tasso di interesse. In questo capitolo vedremo come il concetto di rendimento alla scadenza rappresenti la misura più accurata dei tassi di interesse. 2

3 Anteprima (cont.) In questo capitolo cercheremo di fornirvi una piena comprensione dei tassi di interesse. Esamineremo la terminologia e la modalità di calcolo di vari tassi, e mostreremo l importanza che essi rivestono nella vostra vita e nell economia in generale. Gli argomenti trattati includono: o Misurazione dei tassi di interesse o Differenza fra tassi di interesse reali e nominali o Differenza fra tassi di interesse e rendimenti 3

4 Introduzione al valore attuale I vari strumenti di debito danno origine a flussi di pagamento per gli investitori (i cosiddetti flussi di cassa), che sono differenti in termini sia di valore sia di tempistiche. A parità di altre condizioni, il confronto di valore di un tipo di strumento di debito con quello di un altro si basa sull ammontare e sul timing di ciascun flusso di cassa. Questa valutazione, laddove l esame dell ammontare e del timing dei flussi di cassa di uno strumento di debito conduce al suo rendimento effettivo a scadenza o tasso di interesse, è chiamata analisi del valore attuale. 4

5 Valore attuale Il concetto di valore attuale (o di attualizzazione) è basato sulla nozione, tipica del comune buon senso, secondo la quale 1 euro di flusso di cassa che ci verrà pagato fra un anno avrà meno valore di 1 euro pagatoci oggi. Tale nozione è innegabile, perché se depositiamo 1 euro in un conto di risparmio che frutta interessi, fra un anno otterremo 1 euro più gli interessi. Il termine VA (Valore Attuale) può essere esteso per indicare, oltre al VA di un singolo flusso di cassa, anche la somma di una serie di flussi di cassa. 5

6 Interessi semplici e composti 6

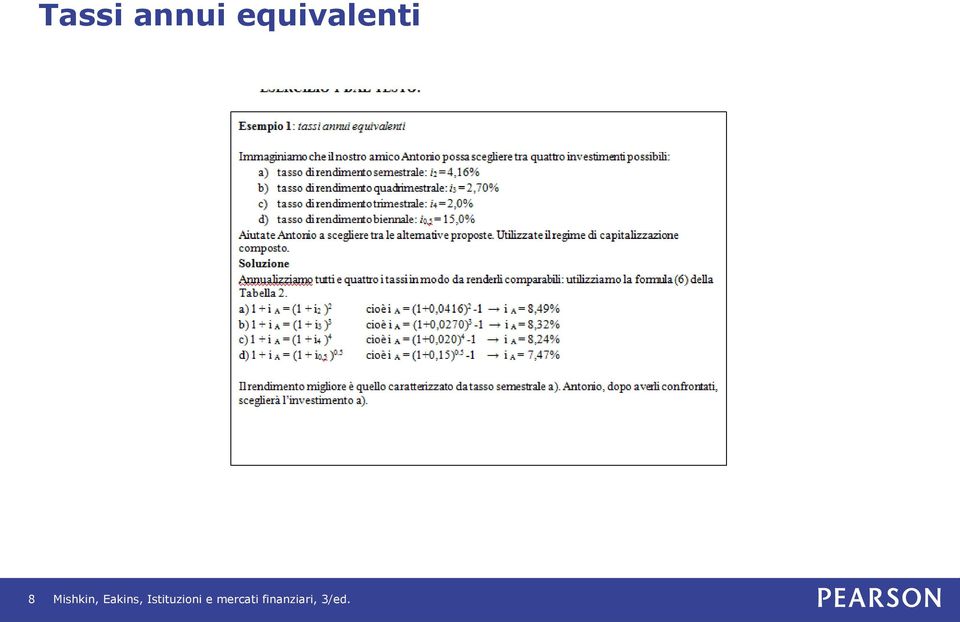

7 Tassi annui equivalenti 7

8 Tassi annui equivalenti 8

9 Applicazioni del valore attuale Esistono quattro tipi fondamentali di strumenti del mercato del credito che incorporano il concetto di valore attuale: 1. prestito semplice 2. prestito a rata costante 3. obbligazione con cedola (o obbligazione con coupon) 4. titolo a sconto (noto anche come obbligazione senza cedola o zero-coupon bond) 9

4.")

10 Concetto di valore attuale: termini inerenti a un prestito semplice Capitale: quantità di fondi che il creditore fornisce al mutuatario. Data di scadenza: data in cui il prestito deve essere rimborsato; la durata del prestito va da quando comincia alla data di scadenza. Pagamento dell interesse: importo che il mutuatario deve pagare al creditore per l uso del capitale prestato. Tasso di interesse semplice: pagamento dell interesse diviso per l importo del capitale prestato, ovvero percentuale del capitale che deve essere pagata come interesse al creditore. Per convenzione, viene espressa su base annua, indipendentemente dalla durata del prestito. 10

11 Concetto di valore attuale: prestito semplice Prestando oggi 100 euro a un tasso di interesse del 10%, gli importi che avreste alla conclusione di ogni anno possono essere visualizzati secondo lo schema seguente: Possiamo generalizzare questo processo attraverso la seguente formula: 11

12 Concetto di valore attuale: prestito semplice (cont.) L esempio precedente rafforza il concetto per cui 100 euro sono preferibili a 100 euro ricevuti fra un anno, poiché i 100 euro di oggi potrebbero prestati (o depositati) a un tasso di interesse del 10%, e quindi varrebbero 110 euro fra un anno, 121 euro fra due, 133 euro fra tre e così via. 12

a un tasso di interesse del 10%, e quindi varrebbero 110 euro fra un anno,")

13 Valore attuale dei flussi di cassa: esempio 13

14 Rendimento a scadenza: prestiti Il rendimento effettivo a scadenza (in inglese YTM, Yield To Maturity) rappresenta quell unico tasso che uguaglia la somma dei valori attuali dei flussi di cassa prodotti da uno strumento di debito al suo valore odierno. 1. Per i prestiti che prevedono un unico pagamento a scadenza, il tasso di interesse è uguale al rendimento a scadenza. 2. Per i prestiti a rata costante, vale la seguente formula generale: 14

15 Rendimento a scadenza: obbligazioni 3. Obbligazione con cedola (tasso cedolare = 10% = C/VN) Generalizzando ulteriormente, possiamo calcolare il TRES (Tasso di Rendimento Effettivo a Scadenza) impostando la formula seguente: 15

impostando la")

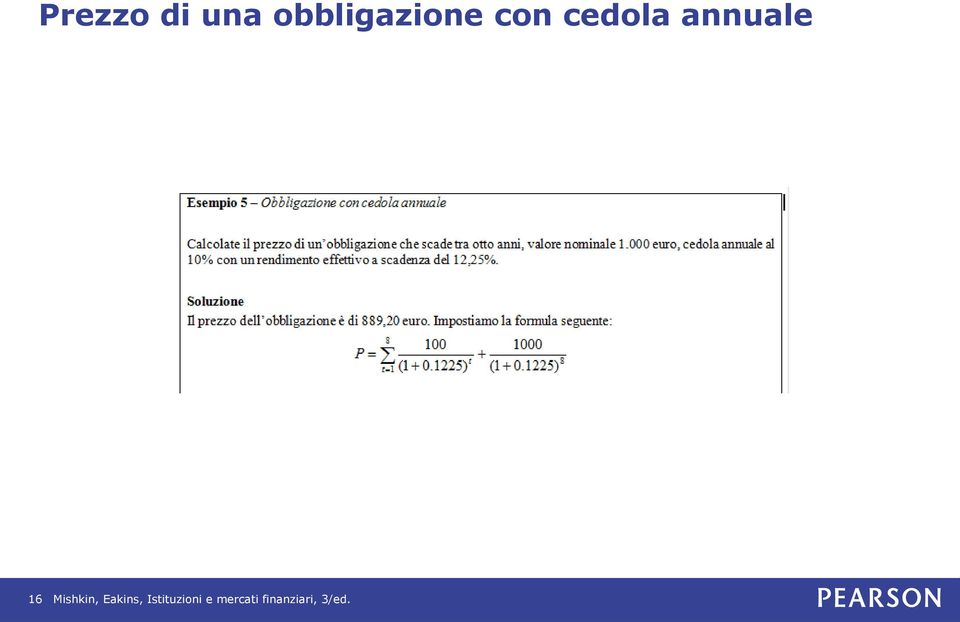

16 Prezzo di una obbligazione con cedola annuale 16

17 TRES di una obbligazione con cedola semestrale 17

18 Relazione fra prezzo e rendimento a scadenza Dall osservazione della tabella emergono tre fatti interessanti: Quando il prezzo dell obbligazione con cedola corrisponde al suo valore nominale, il TRES equivale al tasso cedolare. Il prezzo e il TRES sono negativamente correlati. Il TRES è superiore al tasso cedolare quando il prezzo dell obbligazione è inferiore al suo valore nominale. 18

19 Rendimento a scadenza: obbligazioni (cont.) 4. Titolo a sconto (zero-coupon bond) a 1 anno con P = 900 euro e VN = euro: Più in generale, per i titoli a sconto di qualsiasi durata, la formula per il rendimento a scadenza può essere scritta come: 19

20 Differenza fra tassi di interesse e rendimenti Il tasso di rendimento di un obbligazione posseduta dal tempo t al tempo t + 1 può essere espresso come: Tale equazione può essere separata in due termini: dove i c rappresenta il rendimento corrente e g il guadagno in conto capitale (o capital gain) 20

21 Osservazioni chiave sulla relazione fra tassi di interesse e rendimenti 21

22 Scadenza e instabilità dei rendimenti delle obbligazioni Dalla Tabella 3.4 si possono desumere alcune osservazioni generalizzabili per tutte le obbligazioni: l unica obbligazione per cui rendimento = rendimento a scadenza iniziale e quella con scadenza = holding period per le obbligazioni con scadenza > holding period, i aumenta e P diminuisce, con conseguente perdita in conto capitale quanto più distante è la scadenza, tanto maggiore è la variazione di prezzo associata a una modifica del tasso di interesse quanto più distante è la scadenza, tanto maggiore è la variazione di rendimento associata a una modifica del tasso di interesse in un obbligazione con un tasso di interesse iniziale elevato, il rendimento può tuttavia risultare negativo se i aumenta 22

23 Scadenza e instabilità dei rendimenti delle obbligazioni (cont.) Le conclusioni che si possono trarre dall analisi della Tabella 3.4 sono le seguenti. 1. I prezzi e i rendimenti delle obbligazioni a lungo termine sono più volatili di quelli delle obbligazioni a breve termine, perché le prime hanno un più alto rischio di tasso di interesse. 2. Non esiste alcun rischio di tasso di interesse per le obbligazioni la cui vita residua (scadenza) è uguale all holding period. 23

LA CASSETTA DEGLI ATTREZZI

LA CASSETTA DEGLI ATTREZZI I TASSI DI INTERESSE TASSO DI RENDIMENTO EFFETTIVO ALLA SCADENZA (TRES) O YIELD-TO- MATURITY (YTM) Lezione 3 1 I PUNTI PRINCIPALI DELLA LEZIONE o o Misurazione dei tassi di interesse

LA CASSETTA DEGLI ATTREZZI I TASSI DI INTERESSE TASSO DI RENDIMENTO EFFETTIVO ALLA SCADENZA (TRES) O YIELD-TO- MATURITY (YTM) Lezione 3 1 I PUNTI PRINCIPALI DELLA LEZIONE o o Misurazione dei tassi di interesse

1. I Tassi di interesse. Stefano Di Colli

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

Capitolo 3: I tassi di interesse e il loro ruolo nella valutazione

Capitolo 3: I tassi di interesse e il loro ruolo nella valutazione Appunti a cura di Federica Miglietta ad uso esclusivo degli studenti frequentanti 1 Introduzione al valore attuale I vari strumenti di

Capitolo 3: I tassi di interesse e il loro ruolo nella valutazione Appunti a cura di Federica Miglietta ad uso esclusivo degli studenti frequentanti 1 Introduzione al valore attuale I vari strumenti di

Tempo e rischio Tempo Rischio

Il Valore Attuale Tempo e rischio Tempo: i 100 euro di oggi valgono di meno dei 100 euro di domani perché i primi possono essere investiti nel mercato dei capitali e fruttare un tasso di interesse r. Rischio:

Il Valore Attuale Tempo e rischio Tempo: i 100 euro di oggi valgono di meno dei 100 euro di domani perché i primi possono essere investiti nel mercato dei capitali e fruttare un tasso di interesse r. Rischio:

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

( ) i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito

i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito") DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

Le obbligazioni: misure di rendimento e rischio. Economia degli Intermediari Finanziari 4 maggio 2009 A.A. 2008-2009

Le obbligazioni: misure di rendimento e rischio Economia degli Intermediari Finanziari 4 maggio 009 A.A. 008-009 Agenda 1. Introduzione ai concetti di rendimento e rischio. Il rendimento delle obbligazioni

Le obbligazioni: misure di rendimento e rischio Economia degli Intermediari Finanziari 4 maggio 009 A.A. 008-009 Agenda 1. Introduzione ai concetti di rendimento e rischio. Il rendimento delle obbligazioni

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

987-88-386-6873-9 Saunders, Cornett, Anolli, Alemanni, Economia degli intermediari finanziari 4e 2015 McGraw-Hill Education (Italy) S.r.

S.r.") 987-88-386-6873-9 Saunders, Cornett, Anolli, Alemanni, Economia degli intermediari finanziari 4e 015 McGraw-Hill Education (Italy) S.r.l SOLUZIONI ESERCIZI CAPITOLO 3 1. Il concetto del valore temporale

987-88-386-6873-9 Saunders, Cornett, Anolli, Alemanni, Economia degli intermediari finanziari 4e 015 McGraw-Hill Education (Italy) S.r.l SOLUZIONI ESERCIZI CAPITOLO 3 1. Il concetto del valore temporale

Pertanto la formula per una prima approssimazione del tasso di rendimento a scadenza fornisce

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche:

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche:

Equivalenza economica

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Prestiti divisi. 1 I prestiti obbligazionari. 1.1 Introduzione

Prestiti divisi 1 I prestiti obbligazionari 1.1 Introduzione Finora ci siamo occupati di prestiti indivisi (mutui in cui un unico soggetto (creditore o mutuante presta denaro ad un unico soggetto debitore

Prestiti divisi 1 I prestiti obbligazionari 1.1 Introduzione Finora ci siamo occupati di prestiti indivisi (mutui in cui un unico soggetto (creditore o mutuante presta denaro ad un unico soggetto debitore

Una percentuale di una certa importanza nel mondo economico è il tasso di interesse. Il tasso di

Capitalizzazione e attualizzazione finanziaria Una percentuale di una certa importanza nel mondo economico è il tasso di interesse. Il tasso di interesse rappresenta quella quota di una certa somma presa

Capitalizzazione e attualizzazione finanziaria Una percentuale di una certa importanza nel mondo economico è il tasso di interesse. Il tasso di interesse rappresenta quella quota di una certa somma presa

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

investimenti 2. Valutazione del rischio.

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

Il Taeg = 0. Trasparenza e credito ai consumatori. 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati.

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

ECONOMIA Sanna-Randaccio (Lez 5)

") ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

Scelta intertemporale: Consumo vs. risparmio

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE Il tasso di interesse I tassi di interesse sono tra le variabili più monitorate dell economia, perché il loro andamento influisce sulle decisioni economiche

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE Il tasso di interesse I tassi di interesse sono tra le variabili più monitorate dell economia, perché il loro andamento influisce sulle decisioni economiche

"CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Alessandria 4 Febbraio 2008/2012

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Alessandria 4 Febbraio 2008/2012 Tasso Fisso

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Alessandria 4 Febbraio 2008/2012 Tasso Fisso

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

Notazione. S : som m a finanziata i : tasso d 'in teresse D : debito residuo E : d eb ito estin to I : q u o ta in teressi C : q u o t a capita l e R

Ammortamento t finanziarioi i Piani di rimborso prestiti MQ 186PP Notazione S : som m a finanziata i : tasso d 'in teresse D : debito residuo E : d eb ito estin to I : q u o ta in teressi C : q u o t a

Ammortamento t finanziarioi i Piani di rimborso prestiti MQ 186PP Notazione S : som m a finanziata i : tasso d 'in teresse D : debito residuo E : d eb ito estin to I : q u o ta in teressi C : q u o t a

PERCORSI ABILITANTI SPECIALI 2014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

TORNEREMO MILIONARI! IL RISPARMIO E UN VALORE SOCIALE: USIAMOLO BENE! Adriano Biasoli

TORNEREMO MILIONARI! IL RISPARMIO E UN VALORE SOCIALE: USIAMOLO BENE! 1 DOVE METTIAMO I NOSTRI SOLDI? - Conti e depositi bancari e postali - Titoli 2 TITOLI: Azioni Obbligazioni Titoli di Stato Azioni:

TORNEREMO MILIONARI! IL RISPARMIO E UN VALORE SOCIALE: USIAMOLO BENE! 1 DOVE METTIAMO I NOSTRI SOLDI? - Conti e depositi bancari e postali - Titoli 2 TITOLI: Azioni Obbligazioni Titoli di Stato Azioni:

CONDIZIONI DEFINITIVE

BANCA ALPI MARITTIME CREDITO COOPERATIVO CARRU S.C.P.A. in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PRESTITO OBBLIGAZIONARIO Banca Alpi Marittime Credito Cooperativo Carrù S.c.p.a.

BANCA ALPI MARITTIME CREDITO COOPERATIVO CARRU S.C.P.A. in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PRESTITO OBBLIGAZIONARIO Banca Alpi Marittime Credito Cooperativo Carrù S.c.p.a.

Matematica finanziaria: svolgimento prova di esame del 5 luglio 2005

Matematica finanziaria: svolgimento prova di esame del 5 luglio 5. [5 punti cleai, 5 punti altri] Prestiamo e a un amico. Ci si accorda per un tasso di remunerazione del 6% annuale (posticipato), per un

Matematica finanziaria: svolgimento prova di esame del 5 luglio 5. [5 punti cleai, 5 punti altri] Prestiamo e a un amico. Ci si accorda per un tasso di remunerazione del 6% annuale (posticipato), per un

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

Commissione di Massimo Scoperto e Commissione di Mancato Utilizzo: cosa sono e come funzionano.

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L.

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Temi d esame di Matematica Finanziarie e Attuariale. Matematica Finanziaria ed Attuariale Prova scritta dell 8 aprile 2005

Temi d esame di Matematica Finanziarie e Attuariale Matematica Finanziaria ed Attuariale Prova scritta dell 8 aprile 2005 1. 7 pti Una somma di denaro raddoppia dopo 10 anni: qual è il tasso di rendimento?

Temi d esame di Matematica Finanziarie e Attuariale Matematica Finanziaria ed Attuariale Prova scritta dell 8 aprile 2005 1. 7 pti Una somma di denaro raddoppia dopo 10 anni: qual è il tasso di rendimento?

Biblioteca di Telepass + 2 biennio TOMO 4. Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di una S.p.A.

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 10 Contenuti della lezione Valutazione di titoli obbligazionari

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 10 Contenuti della lezione Valutazione di titoli obbligazionari

MATEMATICA FINANZIARIA

MATEMATICA FINANZIARIA E. Michetti Esercitazioni in aula MOD. 2 E. Michetti (Esercitazioni in aula MOD. 2) MATEMATICA FINANZIARIA 1 / 18 Rendite Esercizi 2.1 1. Un flusso di cassa prevede la riscossione

MATEMATICA FINANZIARIA E. Michetti Esercitazioni in aula MOD. 2 E. Michetti (Esercitazioni in aula MOD. 2) MATEMATICA FINANZIARIA 1 / 18 Rendite Esercizi 2.1 1. Un flusso di cassa prevede la riscossione

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi 4

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

Matematica Finanziaria Soluzione della prova scritta del 15/05/09

Matematica Finanziaria Soluzione della prova scritta del 15/05/09 ESERCIZIO 1 Il valore in t = 60 semestri dei versamenti effettuati dall individuo è W (m) = R(1 + i 2 ) m + R(1 + i 2 ) m 1 +... R(1 +

Matematica Finanziaria Soluzione della prova scritta del 15/05/09 ESERCIZIO 1 Il valore in t = 60 semestri dei versamenti effettuati dall individuo è W (m) = R(1 + i 2 ) m + R(1 + i 2 ) m 1 +... R(1 +

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

2. Leggi finanziarie di capitalizzazione

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Esercitazione 24 marzo

Esercitazione 24 marzo Esercizio 1 Una persona contrae un prestito di 25000 e, che estinguerà pagando le seguenti quote capitale: 3000 e fra 6 mesi, 5000 e fra un anno, 8000 e fra 18 mesi, 4000 e fra 2

Esercitazione 24 marzo Esercizio 1 Una persona contrae un prestito di 25000 e, che estinguerà pagando le seguenti quote capitale: 3000 e fra 6 mesi, 5000 e fra un anno, 8000 e fra 18 mesi, 4000 e fra 2

Calcolo del valore attuale e principi di valutazione delle obbligazioni

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO SCHEDA PRODOTTO Prestito obbligazionario Banca Finnat Euramerica S.p.A. T.V. OTT. 2014 NOV. 2017

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO SCHEDA PRODOTTO Prestito obbligazionario Banca Finnat Euramerica S.p.A. T.V. OTT. 2014 NOV. 2017

I Titoli Obbligazionari. S. Corsaro Matematica Finanziaria a.a. 2007/08 1

I Titoli Obbligazionari S. Corsaro Matematica Finanziaria a.a. 2007/08 1 Obbligazione (bond) E emessa da un unità in deficit (un impresa, un Comune, lo Stato). Il flusso di cassa, dal punto di vista dell

I Titoli Obbligazionari S. Corsaro Matematica Finanziaria a.a. 2007/08 1 Obbligazione (bond) E emessa da un unità in deficit (un impresa, un Comune, lo Stato). Il flusso di cassa, dal punto di vista dell

I DEBITI NORMATIVA CIVILISTICA. 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.

Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.") I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Prestito Obbligazionario T.V. 01/02/08 01/02/11 130^ emissione (Codice ISIN IT0004322027)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Variabile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Variabile Il seguente

IV Esercitazione di Matematica Finanziaria

IV Esercitazione di Matematica Finanziaria 28 Ottobre 2010 Esercizio 1. Si consideri l acquisto di un titolo a cedola nulla con vita a scadenza di 85 giorni, prezzo di acquisto (lordo) P = 97.40 euro e

IV Esercitazione di Matematica Finanziaria 28 Ottobre 2010 Esercizio 1. Si consideri l acquisto di un titolo a cedola nulla con vita a scadenza di 85 giorni, prezzo di acquisto (lordo) P = 97.40 euro e

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Titoli indicizzati Definizioni Prezzo di un CCT. Titoli indicizzati. Flavio Angelini. Università di Perugia

Titoli indicizzati Flavio Angelini Università di Perugia Titoli indicizzati Tra i principali titoli indicizzati del mercato monetario ci sono: Mutui a Tasso Variabile, Obbligazioni a Tasso Variabile, Forward

Titoli indicizzati Flavio Angelini Università di Perugia Titoli indicizzati Tra i principali titoli indicizzati del mercato monetario ci sono: Mutui a Tasso Variabile, Obbligazioni a Tasso Variabile, Forward

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo

e cosa sono i Profili tipo d utilizzo") Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dal Credito Cooperativo Valdarno Fiorentino

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dal Credito Cooperativo Valdarno Fiorentino Ufficio Organizzazione 1 Delibera CdA 09.03.2016 INDICE 1. PREMESSA... 3 2. METODOLOGIA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dal Credito Cooperativo Valdarno Fiorentino Ufficio Organizzazione 1 Delibera CdA 09.03.2016 INDICE 1. PREMESSA... 3 2. METODOLOGIA

Promemoria. Trattamento fiscale dei prestiti consorziali, riconoscimenti di debito, cambiali e sottopartecipazioni (29.10.1992)

") AMMINISTRAZIONE FEDERALE DELLE CONTRIBUZIONI Divisione principale tasse di bollo e imposta preventiva I N D I C E Promemoria Trattamento fiscale dei prestiti consorziali, riconoscimenti di debito, cambiali

AMMINISTRAZIONE FEDERALE DELLE CONTRIBUZIONI Divisione principale tasse di bollo e imposta preventiva I N D I C E Promemoria Trattamento fiscale dei prestiti consorziali, riconoscimenti di debito, cambiali

IGiochidiArchimede-SoluzioniBiennio 22 novembre 2006

PROGETTO OLIMPII I MTEMTI U.M.I. UNIONE MTEMTI ITLIN SUOL NORMLE SUPERIORE IGiochidirchimede-Soluzioniiennio novembre 006 Griglia delle risposte corrette Problema Risposta corretta E 4 5 6 7 8 9 E 0 Problema

PROGETTO OLIMPII I MTEMTI U.M.I. UNIONE MTEMTI ITLIN SUOL NORMLE SUPERIORE IGiochidirchimede-Soluzioniiennio novembre 006 Griglia delle risposte corrette Problema Risposta corretta E 4 5 6 7 8 9 E 0 Problema

Prestito Obbligazionario (Codice ISIN )

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

Leggi di capitalizzazione

Leggi di capitalizzazione Introduzione Nel capitolo precedente abbiamo introdotto la definizione di fattore montante M(t,s)=V(s)/V(t) Quando M(t,s) viene vista come funzione di t e di s, si chiama legge

Leggi di capitalizzazione Introduzione Nel capitolo precedente abbiamo introdotto la definizione di fattore montante M(t,s)=V(s)/V(t) Quando M(t,s) viene vista come funzione di t e di s, si chiama legge

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Calcolo Finanziario Esercizi proposti Gli esercizi contrassegnati con (*) è consigliato svolgerli con il foglio elettronico, quelli

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Calcolo Finanziario Esercizi proposti Gli esercizi contrassegnati con (*) è consigliato svolgerli con il foglio elettronico, quelli

SCHEDA PRODOTTO INFORMATIVA. Prestito personale ordinario. www.carispezia.it 75.000,00

SCHEDA PRODOTTO INFORMATIVA Prestito personale ordinario 1. Identità e contatti del finanziatore Finanziatore Indirizzo Telefono E-mail Fax Sito web Cassa di Risparmio della Spezia S.p.A. Sede legale:

SCHEDA PRODOTTO INFORMATIVA Prestito personale ordinario 1. Identità e contatti del finanziatore Finanziatore Indirizzo Telefono E-mail Fax Sito web Cassa di Risparmio della Spezia S.p.A. Sede legale:

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi: lezione 24/11/2015

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

Ammortamento di un debito

Algoritmi e dintorni: Ammortamento di un debito: Ricerca del tasso Prof. Ettore Limoli Ammortamento di un debito In questa nostra trattazione non ci addentreremo in problemi di matematica finanziaria o

Algoritmi e dintorni: Ammortamento di un debito: Ricerca del tasso Prof. Ettore Limoli Ammortamento di un debito In questa nostra trattazione non ci addentreremo in problemi di matematica finanziaria o

INFORMATIVA SUI PRESTITI OBBLIGAZIONARI RICONDUCIBILI ALLA TIPOLOGIA TITOLI A TASSO VARIABILE SUBORDINATO UPPER TIER II BANCA C.R.

Sede Legale e Direzione Generale in Asti, Piazza Libertà n. 23 Iscritta all Albo delle Banche autorizzate al n. 5142 Capogruppo del Gruppo Bancario Cassa di Risparmio di Asti S.p.A. Iscritto all Albo dei

Sede Legale e Direzione Generale in Asti, Piazza Libertà n. 23 Iscritta all Albo delle Banche autorizzate al n. 5142 Capogruppo del Gruppo Bancario Cassa di Risparmio di Asti S.p.A. Iscritto all Albo dei

Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

Economia del Lavoro 2010

Economia del Lavoro 2010 Capitolo 6-3 Il capitale umano -Il modello dell istruzione 1 Il capitale umano Il modello dell istruzione L istruzione, come abbiamo visto, è associata a tassi di disoccupazione

Economia del Lavoro 2010 Capitolo 6-3 Il capitale umano -Il modello dell istruzione 1 Il capitale umano Il modello dell istruzione L istruzione, come abbiamo visto, è associata a tassi di disoccupazione

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

SINTESI POLICY DI VALUTAZIONE E PRICING

SINTESI POLICY DI VALUTAZIONE E PRICING Delibera Cda del 19 febbraio 2014 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA L approccio metodologico per la valutazione

SINTESI POLICY DI VALUTAZIONE E PRICING Delibera Cda del 19 febbraio 2014 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA L approccio metodologico per la valutazione

Calcolare i Rendimenti di Titoli Obbligazionari a tasso fisso con flusso cedolare costante (tipo BTP)

") Calcolare i Rendimenti di Titoli Obbligazionari a tasso fisso con flusso cedolare costante (tipo BTP) Nel caso dei btp (o di altri titoli analoghi) bisogna inserire i seguenti valori: Data di acquisto:

Calcolare i Rendimenti di Titoli Obbligazionari a tasso fisso con flusso cedolare costante (tipo BTP) Nel caso dei btp (o di altri titoli analoghi) bisogna inserire i seguenti valori: Data di acquisto:

I MERCATI FINANZIARI

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

Economia dell Ambiente Francesca Sanna-Randaccio Lezione 8

Economia dell Ambiente Francesca Sanna-Randaccio Lezione 8 SELTA INTERTEMPORALE (continua) Valore attuale nel caso di più periodi Valore di un titolo di credito Obbligazioni Obbligazioni emesse dalla Stato.

Economia dell Ambiente Francesca Sanna-Randaccio Lezione 8 SELTA INTERTEMPORALE (continua) Valore attuale nel caso di più periodi Valore di un titolo di credito Obbligazioni Obbligazioni emesse dalla Stato.

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese. Prof.ssa A. Malinconico 1

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

Esame di Politica economica internazionale. (tempo stimato: 30 minuti, valutazione: 10 punti/30 punti)

") Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Scegliere gli investimenti

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

La capitalizzazione composta. Operazione finanziaria = un operazione in cui avviene uno scambio di denaro in tempi diversi.

La capitalizzazione composta Operazione finanziaria = un operazione in cui avviene uno scambio di denaro in tempi diversi. Mutuante o creditore = chi concede il prestito Mutuatario o debitore = chi riceve

La capitalizzazione composta Operazione finanziaria = un operazione in cui avviene uno scambio di denaro in tempi diversi. Mutuante o creditore = chi concede il prestito Mutuatario o debitore = chi riceve

Soluzioni del Capitolo 5

Soluzioni del Capitolo 5 5. Tizio contrae un prestito di 5.000 al cui rimborso provvede mediante il pagamento di cinque rate annue; le prime quattro rate sono ciascuna di importo.00. Determinare l importo

Soluzioni del Capitolo 5 5. Tizio contrae un prestito di 5.000 al cui rimborso provvede mediante il pagamento di cinque rate annue; le prime quattro rate sono ciascuna di importo.00. Determinare l importo

Analisi Costi-Benefici

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE relative alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO FISSO" Emissione n. 226 B.C.C. FORNACETTE 2009/2012 T.F. 2,90% ISIN IT0004485964 Le presenti

CONDIZIONI DEFINITIVE relative alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO FISSO" Emissione n. 226 B.C.C. FORNACETTE 2009/2012 T.F. 2,90% ISIN IT0004485964 Le presenti

MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008. Esercizio 1 (6 punti)

") MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008 Nome Cognome Matricola Esercizio 1 (6 punti) Dato un debito di 20 000, lo si voglia rimborsare mediante il pagamento di 12 rate mensili posticipate

MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008 Nome Cognome Matricola Esercizio 1 (6 punti) Dato un debito di 20 000, lo si voglia rimborsare mediante il pagamento di 12 rate mensili posticipate

Lezione del 9 dicembre 2013. Problemi di scelta tra operazioni finanziarie CRITERIO DEL R.E.A. E DEL T.I.R.

Lezione del 9 dicembre 2013 Problemi di scelta tra operazioni finanziarie Riferimenti bibliografici: S. Stefani, A. Torriero, G. Zambruno. Elementi di Matematica Finanziaria e cenni di Programmazione lineare,

Lezione del 9 dicembre 2013 Problemi di scelta tra operazioni finanziarie Riferimenti bibliografici: S. Stefani, A. Torriero, G. Zambruno. Elementi di Matematica Finanziaria e cenni di Programmazione lineare,