Tempo e rischio Tempo Rischio

|

|

|

- Ruggero Fantini

- 10 anni fa

- Просмотров:

Транскрипт

1 Il Valore Attuale

2 Tempo e rischio Tempo: i 100 euro di oggi valgono di meno dei 100 euro di domani perché i primi possono essere investiti nel mercato dei capitali e fruttare un tasso di interesse r. Rischio: i 100 euro di un progetto sicuro (es. titoli di stato) valgono di più dei 100 euro di un progetto rischioso. Gli investitori, se possono, cercano il maggior rendimento col minor rischio possibile

valgono di più dei 100 euro di un progetto rischioso.")

3 Interessi e capitalizzazione 100 euro di oggi valgono di più di 100 euro di domani perché possono essere investiti e dare interessi immediatamente Il capitale iniziale C 0 impiegato per un anno al tasso r del 10% dà un capitale finale (montante) C 1 = 110, ovvero: C 1 = C 0 + rc 0 = C 0 (1+r) = 110 Il fattore (1+r) è detto fattore di capitalizzazione, ovvero la grandezza per la quale si deve moltiplicare il capitale iniziale per conoscerne il valore a fine anno Se si volesse calcolare C 2, allora C 1 (1+r) = 121, ovvero C 0 (1+r) 2 In generale C n = C 0 (1+r) n - capitalizzazione composta -

= 121, ovvero C 0 (1+r) 2 In generale C n = C 0 (1+r) n - capitalizzazione composta")

4 Valore attuale e attualizzazione Calcolare il valore attuale significa compiere l operazione inversa della capitalizzazione, ovvero calcolare il valore del capitale iniziale, conoscendo il capitale finale, il tasso r ed il tempo n: C 0 = C n / (1+r) n Il fattore 1 / (1+r) n è detto anche fattore di attualizzazione o di sconto e misura il valore odierno di un euro disponibile tra n anni al tasso r Il tasso r è detto tasso di sconto o di attualizzazione ed è il premio che accettano gli investitori per la posticipazione di un ricavo Il Valore Attuale Netto (VAN) è pari a C 0 + C n / (1+r) n ovvero valore finale meno capitale iniziale

è pari a C 0 + C n / (1+r) n ovvero valore finale meno capitale")

5 Il costo opportunità del capitale e il VAN Il costo opportunità del capitale di un investimento in un progetto è il tasso di rendimento atteso richiesto dagli investitori per un investimento in azioni o altri titoli che hanno lo stesso rischio del progetto. Il valore attuale che si ottiene scontando i flussi di cassa attesi di un progetto al suo costo opportunità è l ammontare che gli investitori sarebbero disposti a pagare per il progetto. In generale, ogni volta in cui VAN > 0, rendete più ricchi i Vostri azionisti ed il progetto andrebbe intrapreso. Il VAN > 0 è una regola generale valida sia per il prodigo che per l avaro, indipendentemente dalle preferenze individuali di consumo corrente rispetto a quello futuro (Fisher). Poiché ogni individuo può fare riferimento al mercato dei capitali, egli può scegliere le caratteristiche del rischio associato ai propri piani di

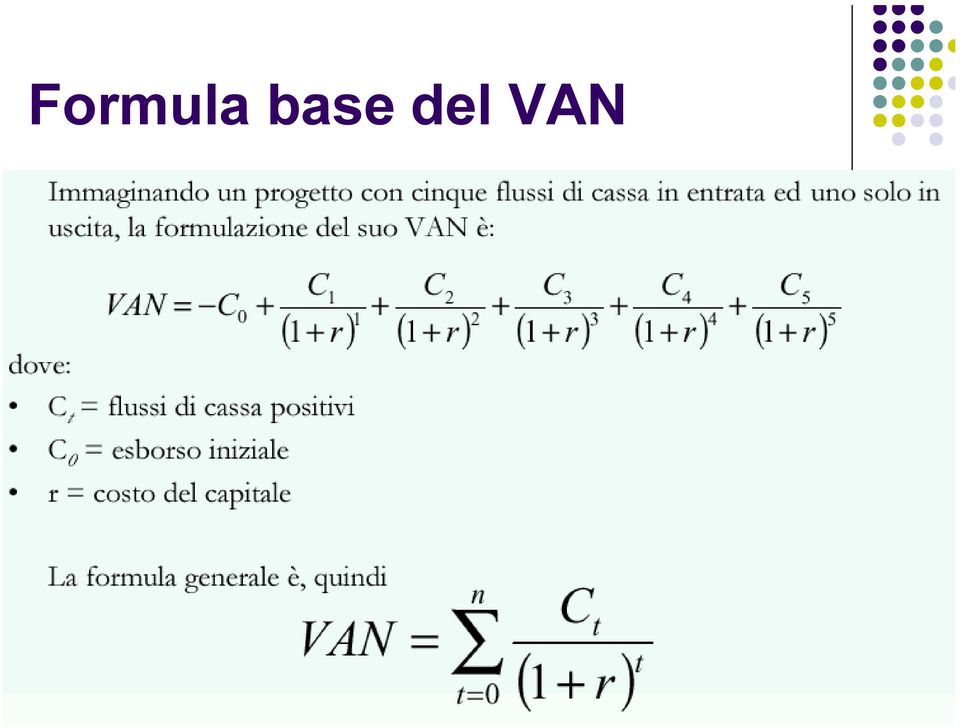

6 Formula base del VAN

7 Esempio di calcolo del valore attuale Data una successione di importi monetari C 1,C 2,,C n che si verificano alle epoche 1,2,,n il valore attuale al tempo t=0 si calcola come: Valore Attuale= C 1 (1+r) -1 +C 2 (1+r) C n (1+r) -n

-1 +C 2 (1+r) -2 + +C n")

8 Esempio di calcolo del valore attuale Per calcolare il valore attuale di un progetto si può utilizzare la funzione finanziaria VAN di Excel. La funzione si presenta nella forma: VAN(tasso_int;valore1;valore2; ;valoren) Dove gli argomenti della funzione hanno il seguente significato: tasso_int: tasso di interesse relativo all unità temporale considerata valore1,,valoren: importi periodici C 1,,C n riscossi o pagati nelle diverse epoche

9 Valore attuale netto e Excel La terminologia di Excel relativa ai flussi di cassa scontati differisce leggermente da quella standard utilizzata in finanza. In Excel, le lettere VAN indicano il valore attuale ( e NON il valore attuale netto) di una serie di flussi di cassa Per calcolare il valore attuale netto occorre pertanto calcolare il valore attuale dei flussi di cassa futuri (usando la funzione excel VAN) e sottrarre, da questo valore attuale, il flusso di cassa al tempo 0 (ossia il costo dell investimento)

10 Il Tasso Interno di Rendimento (TIR)

11 VAN e TIR Il VAN è influenzato dalla scelta di r: più aumenta r, quindi più aumenta il rischio associato al progetto, più diminuisce il VAN, a parità di flussi; Il TIR non è influenzato dalla scelta di r, ma dipende esclusivamente dalla struttura dell investimento iniziale e dei flussi di cassa futuri. La regola generale è quindi: accettare un progetto se r < TIR del progetto; oppure dato il costo opportunità del capitale, TIR progetto > r. Se sono uguali il VAN = 0. Se TIR < r il VAN è negativo.

12 Il TIR in Excel La funzione Excel di TIR.COST consente di calcolare rapidamente il TIR di un progetto. La funzione TIR.COST include come argomenti tutti i flussi di cassa dell investimento, quindi anche il primo flusso di cassa che normalmente è negativo (investimento)

Sistemi di Controllo di Gestione

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Calcolo del valore attuale e principi di valutazione delle obbligazioni

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010.

I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. 1 Anteprima I tassi di interesse sono tra le variabili più attentamente

I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. 1 Anteprima I tassi di interesse sono tra le variabili più attentamente

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi: lezione 24/11/2015

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi 4

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

Analisi Costi-Benefici

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

Argomenti. Teoria della Finanza Aziendale. Il valore finanziario del tempo

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

La valutazione degli degli investimenti reali reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Calcolo Finanziario Esercizi proposti Gli esercizi contrassegnati con (*) è consigliato svolgerli con il foglio elettronico, quelli

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Calcolo Finanziario Esercizi proposti Gli esercizi contrassegnati con (*) è consigliato svolgerli con il foglio elettronico, quelli

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 [email protected] 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 [email protected] 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite. Analisi degli Investimenti 2015/16 Lorenzo Salieri

Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite Analisi degli Investimenti 2015/16 Lorenzo Salieri Il valore dell impresa come una torta Debito Capitale Azionario 2 Struttura Finanziaria

Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite Analisi degli Investimenti 2015/16 Lorenzo Salieri Il valore dell impresa come una torta Debito Capitale Azionario 2 Struttura Finanziaria

IL VALORE FINANZIARIO DEL TEMPO. Docente: Prof. Massimo Mariani

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

Scegliere gli investimenti

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

investimenti 2. Valutazione del rischio.

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004 For Evaluation Only.

by Foxit Software Company, 2004 For Evaluation Only.") In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

Premessa. Esercitazione. Calcolo del reddito nel Conto del reddito. Calcolo del reddito nel Conto del capitale e nel Conto del reddito

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

ECONOMIA E DIREZIONE DELLE IMPRESE 1

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale. tempo

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

Teoria della Finanza Aziendale Il valore finanziario del tempo 2 Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento Il costo opportunità del capitale

NEL MODELLO MICROECONOMICO

NEL MODELLO MICROECONOMICO 1 solo periodo Output: flusso Input: flusso Decisioni dell impresa: raffrontare ricavi correnti con costi correnti Questo si adatta bene ad alcuni fattori (il LAVORO) Meno soddisfacente

NEL MODELLO MICROECONOMICO 1 solo periodo Output: flusso Input: flusso Decisioni dell impresa: raffrontare ricavi correnti con costi correnti Questo si adatta bene ad alcuni fattori (il LAVORO) Meno soddisfacente

Formulario. Legge di capitalizzazione dell Interesse semplice (CS)

") Formulario Legge di capitalizzazione dell Interesse semplice (CS) Il montante M è una funzione lineare del capitale iniziale P. Di conseguenza M cresce proporzionalmente rispetto al tempo. M = P*(1+i*t)

Formulario Legge di capitalizzazione dell Interesse semplice (CS) Il montante M è una funzione lineare del capitale iniziale P. Di conseguenza M cresce proporzionalmente rispetto al tempo. M = P*(1+i*t)

PERCORSI ABILITANTI SPECIALI 2014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

SCIENZA DELLE FINANZE Compito del 9 gennaio 2012. Domanda numero 1 Rispondere sinteticamente (6-7 righe) alle seguenti domande:

alle seguenti domande:") a) Che differenza c è tra moral hazard ed averse selection? Perché sono concetti rilevanti per l economia del benessere? b) Definire le nozioni di indebitamento netto, risparmio pubblico e avanzo primario.

a) Che differenza c è tra moral hazard ed averse selection? Perché sono concetti rilevanti per l economia del benessere? b) Definire le nozioni di indebitamento netto, risparmio pubblico e avanzo primario.

Argomenti. Il valore finanziario del tempo: principi essenziali

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

Una percentuale di una certa importanza nel mondo economico è il tasso di interesse. Il tasso di

Capitalizzazione e attualizzazione finanziaria Una percentuale di una certa importanza nel mondo economico è il tasso di interesse. Il tasso di interesse rappresenta quella quota di una certa somma presa

Capitalizzazione e attualizzazione finanziaria Una percentuale di una certa importanza nel mondo economico è il tasso di interesse. Il tasso di interesse rappresenta quella quota di una certa somma presa

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Scelta intertemporale: Consumo vs. risparmio

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Regime finanziario dell interesse semplice: formule inverse

Regime finanziario dell interesse semplice: formule inverse Il valore attuale di K è il prodotto del capitale M disponibile al tempo t per il fattore di sconto 1/(1+it). 20 Regime finanziario dell interesse

Regime finanziario dell interesse semplice: formule inverse Il valore attuale di K è il prodotto del capitale M disponibile al tempo t per il fattore di sconto 1/(1+it). 20 Regime finanziario dell interesse

Interesse, sconto, ratei e risconti

129 Interesse, sconto, ratei e risconti Capitolo 129 129.1 Interesse semplice....................................................... 129 129.1.1 Esercizio per il calcolo dell interesse semplice........................

129 Interesse, sconto, ratei e risconti Capitolo 129 129.1 Interesse semplice....................................................... 129 129.1.1 Esercizio per il calcolo dell interesse semplice........................

Argomenti. Domande chiave. Valore finanziario del tempo. I principi fondamentali

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2006-2007 Valore finanziario del tempo A. I principi fondamentali McGraw Hill/Irwin Copyright 2003 by The McGraw-Hill Companies, Inc. All

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2006-2007 Valore finanziario del tempo A. I principi fondamentali McGraw Hill/Irwin Copyright 2003 by The McGraw-Hill Companies, Inc. All

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Determinare l ammontare x da versare per centrare l obiettivo di costituzione.

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

CRITERI DI VALUTAZIONE DI UN ALBERGO

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

beni immobili. Metodo e procedimenti

La stima del valore di mercato dei beni immobili. Metodo e procedimenti 26.X.2009 La metodologia estimativa La metodologia estimativa rappresenta l insieme delle tecniche e degli strumenti attraverso cui

La stima del valore di mercato dei beni immobili. Metodo e procedimenti 26.X.2009 La metodologia estimativa La metodologia estimativa rappresenta l insieme delle tecniche e degli strumenti attraverso cui

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Tasso di interesse e capitalizzazione

Tasso di interesse e capitalizzazione Tasso di interesse = i = somma che devo restituire dopo un anno per aver preso a prestito un euro, in aggiunta alla restituzione dell euro iniziale Quindi: prendo

Tasso di interesse e capitalizzazione Tasso di interesse = i = somma che devo restituire dopo un anno per aver preso a prestito un euro, in aggiunta alla restituzione dell euro iniziale Quindi: prendo

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

Equivalenza economica

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008. Esercizio 1 (6 punti)

") MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008 Nome Cognome Matricola Esercizio 1 (6 punti) Dato un debito di 20 000, lo si voglia rimborsare mediante il pagamento di 12 rate mensili posticipate

MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008 Nome Cognome Matricola Esercizio 1 (6 punti) Dato un debito di 20 000, lo si voglia rimborsare mediante il pagamento di 12 rate mensili posticipate

Valore attuale netto e tasso di rendimento interno

Valore attuale netto e tasso di rendimento interno 16.XI.2009 Corso di Valutazione economica del progetto - Clasarch - Prof. E. Micelli - Aa 2009.10 Il percorso di valutazione Van e fattibilità Stima di

Valore attuale netto e tasso di rendimento interno 16.XI.2009 Corso di Valutazione economica del progetto - Clasarch - Prof. E. Micelli - Aa 2009.10 Il percorso di valutazione Van e fattibilità Stima di

E.G.I. Executive summary. Economia e Gestione delle Imprese Facoltà di Scienze della Comunicazione - Università di Torino

Executive summary L impresa Corporate governance Le strategie d impresa Le politiche di pianificazione e controllo Le politiche organizzative La valutazione della performance 1 Il valore finanziario del

Executive summary L impresa Corporate governance Le strategie d impresa Le politiche di pianificazione e controllo Le politiche organizzative La valutazione della performance 1 Il valore finanziario del

Misure finanziarie del rendimento: il Van

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica [email protected] Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica [email protected] Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Elementi di matematica finanziaria

Elementi di matematica finanziaria Venezia, 12 maggio 2010 Il problema La matematica finanziaria fornisce gli strumenti necessari per il confronto di flussi di moneta o capitali che si verificano in momenti

Elementi di matematica finanziaria Venezia, 12 maggio 2010 Il problema La matematica finanziaria fornisce gli strumenti necessari per il confronto di flussi di moneta o capitali che si verificano in momenti

Adottato il servizio on line

iltriangolo R I V I S T A T R I M E S T R A L E D I N F O R M A Z I O N E T E C N I C O P R O F E S S I O N A L E D E L C O L L E G I O D E I G E O M E T R I E D E I G E O M E T R I L A U R E A T I D E

iltriangolo R I V I S T A T R I M E S T R A L E D I N F O R M A Z I O N E T E C N I C O P R O F E S S I O N A L E D E L C O L L E G I O D E I G E O M E T R I E D E I G E O M E T R I L A U R E A T I D E

e il benessere del consumatore

Variazioni di prezzo e benessere Le variazioni del consumatore di prezzo e il benessere del consumatore 4 4.1 a. Il vincolo di bilancio si sposta verso l alto. Tutti gli altri beni E C e 1 e e 2 c B 1

Variazioni di prezzo e benessere Le variazioni del consumatore di prezzo e il benessere del consumatore 4 4.1 a. Il vincolo di bilancio si sposta verso l alto. Tutti gli altri beni E C e 1 e e 2 c B 1

Epoche 0 1 2 3 Trancia a controllo elettronico (TCE) 200 15 20 20 Trancia a controllo manuale (TCM) 125 30 30

200 15 20 20 Trancia a controllo manuale (TCM) 125 30 30") 9.4.3 w Il problema degli investimenti di durata diversa La seconda criticità che suggerisce un po di cautela nell applicazione del VAN è relativa al diverso orizzonte temporale degli investimenti a disposizione.

9.4.3 w Il problema degli investimenti di durata diversa La seconda criticità che suggerisce un po di cautela nell applicazione del VAN è relativa al diverso orizzonte temporale degli investimenti a disposizione.

Elementi di matematica finanziaria

Elementi di matematica finanziaria 09.XI.2009 La matematica finanziaria e l estimo Nell ambito di numerosi procedimenti di stima si rende necessario operare con valori che presentano scadenze temporali

Elementi di matematica finanziaria 09.XI.2009 La matematica finanziaria e l estimo Nell ambito di numerosi procedimenti di stima si rende necessario operare con valori che presentano scadenze temporali

TEMPO E RISCHIO. Il valore del denaro è funzione del tempo in cui è disponibile

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Metodi Matematici 2 B 28 ottobre 2010

Metodi Matematici 2 B 28 ottobre 2010 1 Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

Metodi Matematici 2 B 28 ottobre 2010 1 Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Elementi di matematica finanziaria utili alla comprensione di alcune parti del Corso Definizione di operazione finanziaria Successione di importi di segno

Corso di Economia degli Intermediari Finanziari Elementi di matematica finanziaria utili alla comprensione di alcune parti del Corso Definizione di operazione finanziaria Successione di importi di segno

2. Leggi finanziarie di capitalizzazione

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le scelte del consumatore in condizione di incertezza (cap.5)

") Le scelte del consumatore in condizione di incertezza (cap.5) Che cos è il rischio? Come possiamo indicare le preferenze del consumatore riguardo al rischio? C è chi acquista assicurazione (non ama il

Le scelte del consumatore in condizione di incertezza (cap.5) Che cos è il rischio? Come possiamo indicare le preferenze del consumatore riguardo al rischio? C è chi acquista assicurazione (non ama il

Perché il logaritmo è così importante?

Esempio 1. Perché il logaritmo è così importante? (concentrazione di ioni di idrogeno in una soluzione, il ph) Un sistema solido o liquido, costituito da due o più componenti, (sale disciolto nell'acqua),

Esempio 1. Perché il logaritmo è così importante? (concentrazione di ioni di idrogeno in una soluzione, il ph) Un sistema solido o liquido, costituito da due o più componenti, (sale disciolto nell'acqua),

L'ausiliario giudiziario:

iltriangolo R i v i s t a T r i m e s t r a l e D i n f o r m a z i o n e T e c n i c o P r o f e s s i o n a l e D e l C o l l e g i o D e i G e o m e t r i e D e i G e o m e t r i L a u r e a t i D e

iltriangolo R i v i s t a T r i m e s t r a l e D i n f o r m a z i o n e T e c n i c o P r o f e s s i o n a l e D e l C o l l e g i o D e i G e o m e t r i e D e i G e o m e t r i L a u r e a t i D e

Esercizi svolti in aula

Esercizi svolti in aula 23 maggio 2012 Esercizio 1 (Esercizio 1 del compito di matematica finanziaria 1 (CdL EA) del 16-02-10) Un individuo vuole accumulare su un conto corrente la somma di 10.000 Euro

Esercizi svolti in aula 23 maggio 2012 Esercizio 1 (Esercizio 1 del compito di matematica finanziaria 1 (CdL EA) del 16-02-10) Un individuo vuole accumulare su un conto corrente la somma di 10.000 Euro

Montante (C n ) La somma di capitale ed interesse, disponibile alla fine dell'anno, viene chiamata montante:

La somma di capitale ed interesse, disponibile alla fine dell'anno, viene chiamata montante:") NOZIONI DI CALCOLO FINANZIARIO: a cura del dr. Renato Fucito 1 Introduzione La matematica finanziaria studia i problemi relativi al trasferimento nel tempo di valori. In particolare essa si occupa dei

NOZIONI DI CALCOLO FINANZIARIO: a cura del dr. Renato Fucito 1 Introduzione La matematica finanziaria studia i problemi relativi al trasferimento nel tempo di valori. In particolare essa si occupa dei

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

Matematica (prof. Paolo Pellizzari) Corso di laurea COMES 3 Novembre 2011 A

Corso di laurea COMES 3 Novembre 2011 A") Novembre 2011 A f (x) = ( 6 + 8 x ) x + 4. (2) Sia f definita in [0,5] come segue (x 2) 2 + 1 se 0 x x + 5 se < x 5 (c) Enunciate il teorema di Weierstrass. () Sia f (x) = log(2 + e x 4 ). (a) Calcolate

Novembre 2011 A f (x) = ( 6 + 8 x ) x + 4. (2) Sia f definita in [0,5] come segue (x 2) 2 + 1 se 0 x x + 5 se < x 5 (c) Enunciate il teorema di Weierstrass. () Sia f (x) = log(2 + e x 4 ). (a) Calcolate

1. I Tassi di interesse. Stefano Di Colli

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA. L analisi degli investimenti industriali

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA L analisi degli investimenti industriali Lezioni per il Corso di Diploma Universitario Economia e amministrazione delle imprese Anno Accademico 2000/2001 ASSI -

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA L analisi degli investimenti industriali Lezioni per il Corso di Diploma Universitario Economia e amministrazione delle imprese Anno Accademico 2000/2001 ASSI -

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

Analisi degli investimenti con Microsoft Excel 2007

Analisi degli investimenti con Microsoft Excel 2007 Introduzione Per formulare un giudizio di convenienza economica di un investimento è necessario tenere conto simultaneamente di 3 fattori: la serie completa

Analisi degli investimenti con Microsoft Excel 2007 Introduzione Per formulare un giudizio di convenienza economica di un investimento è necessario tenere conto simultaneamente di 3 fattori: la serie completa

Interesse, sconto, ratei e risconti

TXT HTM PDF pdf P1 P2 P3 P4 293 Interesse, sconto, ratei e risconti Capitolo 129 129.1 Interesse semplice....................................................... 293 129.1.1 Esercizio per il calcolo dell

TXT HTM PDF pdf P1 P2 P3 P4 293 Interesse, sconto, ratei e risconti Capitolo 129 129.1 Interesse semplice....................................................... 293 129.1.1 Esercizio per il calcolo dell

Scegliere gli investimenti con il A. metodo del valore attuale netto

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Analisi degli investimenti

ATTENZIONE: Queste schede sono quelle utilizzate nelle lezioni e NON costituiscono il solo materiale da utilizzare per la preparazione dell esame per la quale si deve fare riferimento al programma e alla

ATTENZIONE: Queste schede sono quelle utilizzate nelle lezioni e NON costituiscono il solo materiale da utilizzare per la preparazione dell esame per la quale si deve fare riferimento al programma e alla

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Il rischio di un portafoglio

Come si combinano in un portafoglio i rischi di 2 titoli? dipende dai pesi e dal valore delle covarianze covarianza a a ρ a b ρ a b ρ b b ρ coefficiente di correlazione = cov / ² p = a² ² + b² ² + 2 a

Come si combinano in un portafoglio i rischi di 2 titoli? dipende dai pesi e dal valore delle covarianze covarianza a a ρ a b ρ a b ρ b b ρ coefficiente di correlazione = cov / ² p = a² ² + b² ² + 2 a

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Valore attuale, obiettivi dell impresa e corporate governance. dott. Matteo Rossi

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

u 1 u k che rappresenta formalmente la somma degli infiniti numeri (14.1), ordinati al crescere del loro indice. I numeri u k

, ordinati al crescere del loro indice. I numeri u k") Capitolo 4 Serie numeriche 4. Serie convergenti, divergenti, indeterminate Data una successione di numeri reali si chiama serie ad essa relativa il simbolo u +... + u +... u, u 2,..., u,..., (4.) oppure

Capitolo 4 Serie numeriche 4. Serie convergenti, divergenti, indeterminate Data una successione di numeri reali si chiama serie ad essa relativa il simbolo u +... + u +... u, u 2,..., u,..., (4.) oppure

Pertanto la formula per una prima approssimazione del tasso di rendimento a scadenza fornisce

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche:

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche: