- La vigilanza cooperativa - Iscrizione Albo delle cooperative - I soci - Gli organi sociali: differenze nei due modelli di organizzazione

|

|

|

- Albino Cirillo

- 6 anni fa

- Visualizzazioni

Transcript

1 - La vigilanza cooperativa - Iscrizione Albo delle cooperative - I soci - Gli organi sociali: differenze nei due modelli di organizzazione 1 Corso di Formazione e Aggiornamento «Le Società Cooperative - Normativa di riferimento e trattamento fiscale» 20 dicembre 2016 Barbara Daniele UR Legacoop Piemonte Ordine dei Dottori Commercialisti e degli Esperti Contabili

2 2 La vigilanza cooperativa Le cooperative sono l unico modello societario previsto dal Codice Civile per il quale sono previsti controlli esterni sulla gestione di natura amministrativa Art. 2 D. Lgs. 220/2002: Gli enti cooperativi sono sottoposti a revisione secondo cadenze e modalità stabilite con decreto del Ministro. Le revisioni cooperative devono avvenire almeno una volta ogni due anni, fatte salve le previsioni di leggi speciali che prescrivono una revisione annuale.

3 3 Le revisioni cooperative sono effettuate dal Ministero a mezzo di revisori da esso incaricati. Nei confronti degli enti cooperativi aderenti alle Associazioni nazionali di rappresentanza, assistenza e tutela del movimento cooperativo, di seguito denominate Associazioni, le revisioni cooperative sono effettuate dalle associazioni stesse a mezzo di revisori da esse incaricati.

4 4 D.M. Attività Produttive del 06/12/2004 La revisione deve essere effettuata almeno una volta ogni due anni, tranne che per le cooperative sociali di cui alla L. 381/91 e le cooperative edilizie di cui alla L. 59/1992, per le quali invece è prevista una revisione annuale.

5 5 D. Lgs. 220/ Art Dichiarazione sostitutiva Nel caso in cui l'ente cooperativo abbia necessità di certificare il possesso dei requisiti mutualistici, al fine del godimento di un'agevolazione o dell'applicazione di un provvedimento di favore, e non dispone del certificato di revisione o dell'attestazione di revisione, relativi al periodo di vigilanza in corso, è tenuto a produrre agli Uffici territoriali del Governo e all'associazione cui eventualmente aderisce, una dichiarazione, sottoscritta dal presidente dell'ente medesimo e, per asseverazione, dal presidente del collegio sindacale.

6 6 La revisione oggi: Tre livelli Area Assistenza: carattere assistenziale consulenziale; Area Accertamento: penetrante controllo sulla natura dell ente cooperativo Verifica della conformità dei rapporti di lavoro ex-art. 6 legge 142/01

7 7 Assistenza-consulenza La revisione cooperativa è finalizzata a fornire agli organi di direzione e amministrazione degli enti suggerimenti e consigli per migliorare la gestione e il livello di democrazia interna, al fine di promuovere la reale partecipazione dei soci alla vita sociale (art.4, comma 1, lettera a)

8 8 Accertamento Accertare, anche attraverso la gestione amministrativocontabile, la natura mutualistica dell ente; verificando l effettività della base sociale, la partecipazione dei soci alla vita sociale e allo scambio mutualistico con l ente, la qualità di tale partecipazione;...l assenza di scopi di lucro dell ente, nei limiti previsti dalla legislazione vigente, e la legittimazione dell ente a beneficiare delle agevolazioni fiscali, previdenziali e di altra natura; Accertare la consistenza dello stato patrimoniale, attraverso l acquisizione del bilancio di esercizio, delle relazioni del consiglio di amministrazione e del collegio sindacale, nonché, ove prevista, della certificazione di bilancio.

9 9 Regolamento art. 6 L.142/01 Il revisore verifica l eventuale esistenza del regolamento interno adottato dall ente cooperativo e accerta la correttezza e la conformità dei rapporti instaurati con i soci lavoratori con quanto previsto dal regolamento stesso (art.4, comma 3)

10 10 Al revisore si applicano le cause di incompatibilità previste dall'articolo 2399 del codice civile. Il revisore è tenuto alla riservatezza e al segreto d'ufficio nei confronti dei terzi. Il revisore incaricato dalle Centrali cooperative riveste la funzione di incaricato di pubblico servizio.

11 11 Le risultanze della revisione sono riportate nel verbale redatto in duplice copia e sottoscritto dal revisore e dal legale rappresentante dell Ente Il verbale si conclude con la proposta di: ATTESTAZIONE di revisione esito positivo PROVVEDIMENTO - gestione commissariale - liquidazione coatta amministrativa (insolvenza conclamata e perdurante) - scioglimento d ufficio - sostituzione del liquidatore Nel caso la revisione si concluda con la proposta di provvedimenti di rigore il verbale è trasmesso al Ministero Sviluppo Economico che previa istruttoria emanerà con apposito decreto il provvedimento sanzionatorio. DIFFIDA il revisore evidenzia le eventuali irregolarità sanabili e ne prescrive il termine per la regolarizzazione ( gg). ACCERTAMENTO sezione del verbale in cui si rileva la regolarizzazione o meno di quanto oggetto di diffida Attestato o Provvedimento.

12 12 Art sexiesdecies c.c. Gestione commissariale In caso di irregolare funzionamento delle società cooperative, l'autorità di vigilanza può revocare gli amministratori e i sindaci, e affidare la gestione della società ad un commissario, determinando i poteri e la durata. ( )

13 13 Art septiesdecies c.c. Scioglimento per atto dell'autorità L'autorità di vigilanza, con provvedimento da pubblicarsi nella Gazzetta Ufficiale e da iscriversi nel registro delle imprese, può sciogliere le società cooperative e gli enti mutualistici che non perseguono lo scopo mutualistico o non sono in condizione di raggiungere gli scopi per cui sono stati costituiti o che per due anni consecutivi non hanno depositato il bilancio di esercizio o non hanno compiuto atti di gestione. Se vi è luogo a liquidazione, con lo stesso provvedimento sono nominati uno o più commissari liquidatori.

14 14 Art Octiesdecies c.c. Sostituzione dei liquidatori In caso di irregolarità o di eccessivo ritardo nello svolgimento della liquidazione ordinaria di una società cooperativa, l'autorità di vigilanza può sostituire i liquidatori o, se questi sono stati nominati dall'autorità giudiziaria, può chiederne la sostituzione al tribunale.( )

15 15 Contributo di revisione: numero soci capitale sociale sottoscritto valore della produzione Cooperative sociali + 30% (revisione annuale) Cooperative edilizie iscritte all Albo + 50% (revisione annuale) Cooperative grandi + 50% (ca 27,000,000. ricavi/controllo srl/certificazione bilancio) (revisione annuale)

16 16 CERTIFICAZIONE ex art. 15, L. 59/92 Sono assoggettate alla certificazione del bilancio gli enti cooperativi e i loro consorzi con le seguenti caratteristiche: - valore della produzione > ; - riserve indivisibili > ; - prestiti o conferimenti di soci finanziatori > ; - partecipazioni di controllo in s.p.a.; - azioni di partecipazione cooperativa.

17 17 Albo Nazionale della Cooperative (Rif. D.M. 23 giugno 2004, pubblicato nella G.U. n. n. 162 del 13 luglio 2004) Art c.c. ( ) le cooperative sono ( ) iscritte presso l'albo delle società cooperative (articolo modificato dalla L. 99/2009). Il provvedimento di istituzione dell Albo nasce dall esigenza di creare un registro anagrafico in grado di censire tutte le Cooperative ed i Consorzi con sede nel territorio nazionale, siano essi dotati o meno del requisito della mutualità prevalente ai sensi degli articoli 2512, 2513 e 2514 del nuovo Codice Civile. Con l istituzione di questo Albo presso il Ministero delle attività produttive si completa il quadro della riforma della vigilanza delle società cooperative (2002) e del diritto societario (2003). Con la modifica introdotta dall art. 10, L.99/2009 all art c.c., l iscrizione all Albo assume carattere costitutivo della società cooperativa. L Albo è gestito con modalità informatiche, direttamente dagli Uffici del Registro delle imprese, tenuti dalle Camere di Commercio.

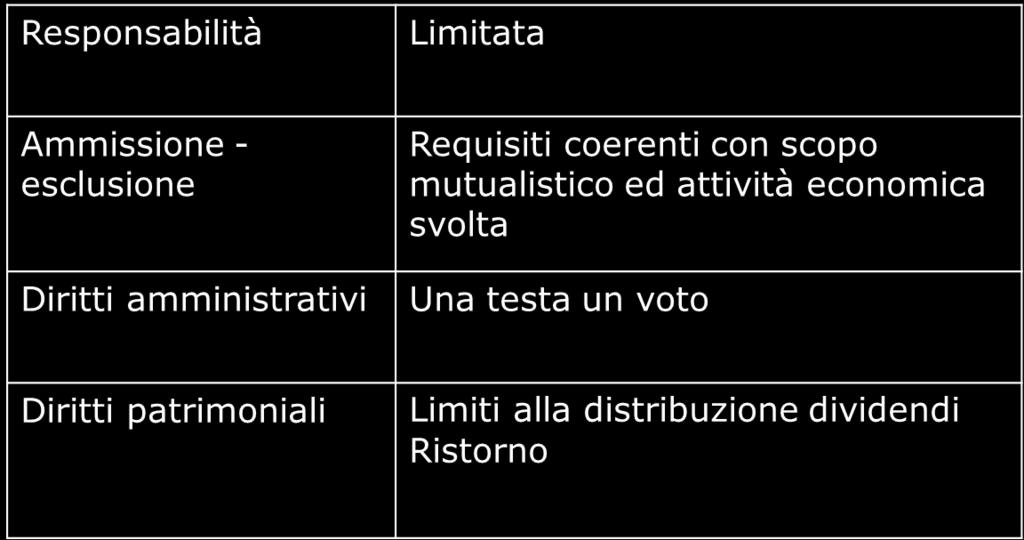

18 Le sezioni dell Albo e i soggetti tenuti all iscrizione 18 L Albo si compone di due sezioni: cooperative a mutualità prevalente, di cui agli artt. 2512, 2513 e 2514 C.C., beneficiarie dei vantaggi fiscali in quanto svolgono la maggior parte della propria attività in favore dei soci (mutualità oggettiva) ed adottano per statuto le clausole mutualistiche (mutualità soggettiva); cooperative diverse da quelle a mutualità prevalente. La presentazione della comunicazione unica all'ufficio del registro delle imprese determina, nel caso di impresa cooperativa, l'automatica iscrizione nell'albo delle società cooperative. L'ufficio del registro delle imprese trasmette all'albo delle società cooperative la comunicazione di iscrizione, nonché la comunicazione della cancellazione della società cooperativa dal registro o della sua trasformazione in altra forma societaria per l'immediata cancellazione dal suddetto albo; Le società cooperative, ai fini della dimostrazione del possesso del requisito di cui all'articolo 2513 del codice civile, comunicano annualmente le notizie di bilancio all'amministrazione presso cui è tenuto l'albo delle società cooperative con gli strumenti informatici previsti dalla legge (modello C17 sino ad aprile S1, S2, B attualmente).

19 19 Le categorie previste dal D.M. 23 giungo 2004 sono le seguenti: 1) cooperative di produzione e lavoro; 2) cooperative di lavoro agricolo; 3) cooperative sociali; 4) cooperative di conferimento prodotti agricoli e allevamento; 5) cooperative edilizie di abitazione; 6) cooperative della pesca; 7) cooperative di consumo; 8) cooperative di dettaglianti; 9) cooperative di trasporto; 10) consorzi cooperativi; 11) consorzi agrari; 12) banche di credito cooperativo; 13) consorzi e cooperative di garanzia e fidi; 14) altre cooperative.

20 20 Deroghe al regime di prevalenza (Rif. ART. 111-septies Disposizioni per l'attuazione del codice civile e disposizioni transitorie) Le cooperative sociali che rispettino le norme di cui alla legge 8 novembre 1991, n. 381, sono considerate, indipendentemente dai requisiti di cui all'articolo 2513 del codice, cooperative a mutualità prevalente. Le cooperative agricole che esercitano le attività di cui all'articolo 2135 c.c. (imprenditore agricolo) sono considerate cooperative a mutualità prevalente se soddisfano le condizioni di cui al terzo comma dell'articolo 2513 del codice (valore o quantità prodotti conferiti).

21 Deroghe al regime di prevalenza (Rif. D.M. 30 dicembre 2005) 21 Cooperative di lavoro. Nelle cooperative di lavoro e nelle cooperative miste non si computa, ai fini del calcolo di prevalenza di cui all'art del codice civile, il costo del lavoro delle unità' lavorative non socie assunte in forza di obbligo di legge o di CCNL o o di convenzione con la pubblica amministrazione, ne' il costo del lavoro delle unità lavorative che per espressa disposizione di legge non possono acquisire la qualità di socio della cooperativa. Non si computa, altresì, il costo del lavoro delle unità lavorative non socie di nazionalità straniera impiegate in attività svolte dalla cooperativa fuori dai confini nazionali. Cooperative per la produzione e la distribuzione di energia elettrica. Nelle cooperative per la produzione e la distribuzione di energia elettrica non si computano tra i ricavi i corrispettivi derivanti dalla prestazione del servizio di fornitura di energia in base a rapporti obbligatori imposti. Cooperative agricole di allevamento e di conduzione. Nelle cooperative di allevamento la condizione di prevalenza è rispettata quando dai terreni dei soci e delle cooperative sono ottenibili almeno un quarto dei mangimi necessari per l'allevamento stesso. Nelle cooperative agricole per la conduzione associata di terreni, la condizione di prevalenza e rispettata quando l'estensione dei terreni coltivati dai soci supera il 50% dell'estensione totale dei terreni condotti dalla cooperativa. Enti di formazione. Negli enti di formazione costituiti in forma cooperativa non si computano, ai fini del calcolo del requisito della prevalenza mutualistica di cui all'art del codice civile, i finanziamenti erogati da pubbliche amministrazioni per lo svolgimento di attività di formazione in favore di utenti terzi. Cooperative per il commercio equo e solidale. Sono considerate a mutualità prevalente indipendentemente dall'effettivo possesso dei requisiti di cui all'art del codice civile, le cooperative che operano prevalentemente nei settori di particolare rilevanza sociale, quali le attività di commercio equo e solidale. Società finanziarie. Le società finanziarie, costituite in forma cooperativa ai sensi della legge 27 febbraio 1985, n. 49, e successive modificazioni ed integrazioni, sono considerate cooperative a mutualità prevalente qualora rispettino i requisiti di cui all'art del codice civile.

22 22 Cooperative giornalistiche. Nelle cooperative giornalistiche di cui alla legge 5 agosto 1981, n. 416, non si computa il costo del lavoro dei soggetti con i quali la cooperativa instaura, nei limiti e alle condizioni previste da disposizioni di legge, rapporti di lavoro occasionale. Cooperative di consumo operanti nei territori montani. Le cooperative di consumo operanti esclusivamente nei comuni montani, come individuati dalla legislazione vigente e con popolazione non superiore a abitanti, si intendono a mutualità prevalente. Calamità naturali. Nei casi in cui la cooperativa perda la condizione di prevalenza di cui all'art del codice civile a causa di calamità naturali o avversità atmosferiche di carattere eccezionale, dichiarate dalle autorità competenti, che abbiano provocato danni alle culture, alle infrastrutture e impianti produttivi, il periodo relativo ai due esercizi previsto dal comma 1 dell'art octies inizia a decorrere dal venir meno degli effetti degli eventi medesimi. Soci di enti giuridici. Ai fini del calcolo della prevalenza di cui all'art. 2513, comma 1, lettera a), tra le cessioni di beni e prestazioni di servizi verso soci sono ricomprese quelle effettuate nei confronti di persone fisiche socie di enti giuridici aventi la qualità di soci della cooperativa. Cooperative di editori che gestiscono agenzie giornalistiche. I ricavi derivanti dalle prestazioni di servizi di informazione sono assimilabili a quelli provenienti dall'attività con i soci, quando derivano dallo svolgimento di attività con le pubbliche amministrazioni per le quali il corrispettivo sia espressamente determinato in misura pari ai costi sostenuti per la produzione dei servizi medesimi o si riferisca a servizi acquistati, ai sensi dell'art. 55, comma 24, della legge 27 dicembre 1997, n. 449, dalla Presidenza del Consiglio dei Ministri per soddisfare l'interesse pubblico connesso alle esigenze istituzionali.

23 23 Soci principio di parità di trattamento principio della porta aperta partecipazione dei soci ai processi decisionali dell'impresa (una testa un voto) distribuzione del reddito della cooperativa - ristorno.

24 24 I soci - tipologie Soci cooperatori Soci persone fisiche Soci persone giuridiche Soci lavoratori (L. 142/2001) Soci fruitori/utenti Soci conferitori/prestatori Soci speciali: particolare categoria di soci cooperatori con diritti amministrativi limitati, ammessi in ragione dell interesse alla loro formazione ovvero al loro inserimento nell'impresa (non più di 1/3 del totale soci cooperatori). Soggetti svantaggiati ex L. 381/91, art. 4 (solo cooperative sociali non meno del 30% del totale) Soci volontari ex L. 381/91, art. 2 (solo cooperative sociali non più del 50% del totale) Soci finanziatori Soci sovventori di cui all'art. 4, della legge 59/92 Soci detentori di azioni di partecipazione cooperativa (a.p.c.) di cui all'art. 5, della legge 59/92 Soci finanziatori «puri» (solo spa)

25 25 Socio cooperatore

26 26 Socio finanziatore (non cooperatore) Responsabilità Limitata con postergazione in caso di perdite Ammissione - esclusione nn Diritti amministrativi Diritti patrimoniali Voto proporzionale al numero di azioni sottoscritte No limiti nella remunerazione strumenti finanziari

27 27 Gli organi sociali: differenze nei due modelli di organizzazione Art c.c. - Norme applicabili Alle società cooperative, per quanto non previsto dal presente titolo, si applicano in quanto compatibili le disposizioni sulla società per azioni. L'atto costitutivo può prevedere che trovino applicazione, in quanto compatibili, le norme sulla società a responsabilità limitata nelle cooperative con un numero di soci cooperatori inferiore a venti ovvero con un attivo dello stato patrimoniale non superiore ad un milione di euro.

28 28 in altre parole: Esclusivo Modello s.r.l. Da 3 ad 8 soci persone fisiche Modello s.p.a. Più di 20 soci e un attivo dello stato patrimoniale superiore ad un milione di euro Concorrente Da 9 a 20 soci ovvero più di 20 soci con un attivo dello stato patrimoniale inferiore ad un milione di euro

29 29 La cooperativa che fa riferimento alle norme sulle SRL Nella società a responsabilità limitata l'autonomia statutaria è molto ampia, sia con riguardo ai modelli di gestione sia con riguardo alle dinamiche decisionali. Tale libertà è controbilanciata dal diritto riconosciuto individualmente a ciascun socio, di esercitare l'azione sociale di responsabilità e chiedere la revoca degli amministratori in caso di gravi irregolarità gestorie (rif. art. 2476, c.c. il socio ha diritto di personale ispezione dei libri e dei documenti sociali, nonché di chiedere all'amministratore tutte le informazioni che ritiene utili).

30 30 La cooperativa che fa riferimento alle norme sulle SPA La compatibilità della disciplina SPA con le norme della società cooperativa si misura in funzione della coerenza con il fine mutualistico della cooperativa. Nel dettaglio: non si applicano le norme in tema di denominazione sociale: la ragione sociale della cooperativa deve contenere la specifica di società cooperativa senza riferimenti relativi alla forma spa; non si applicano le norme in tema di ammontare minimo del capitale sociale (capitale variabile e principio della porta aperta); si applica la disciplina dei conferimenti; si applicano le norme sul deposito dell'atto costitutivo e sulla nullità della società; sono applicabili le norme in materia di patti parasociali; sono applicabili gli istituti delle SPA finalizzati alla capitalizzazione della società (es. patrimoni destinati ad uno specifico affare rif. art bis e seguenti)

31 31 si applica integralmente la disciplina prevista per la società per azioni agli strumenti finanziari con o senza diritto di voto. si applica integralmente se non è derogata da leggi speciali la disciplina delle obbligazioni (rif. artt e seguenti, c.c.) si applicano in linea generale le norme in materia di assemblea, con l eccezione prevista dall' art. 2538, c.c. (le maggioranze per la costituzione e la validità delle assemblee sono previste dall'atto costitutivo) diritto di intervento in assemblea status di socio da almeno tre mesi (rif. art. 2538, c.c.) rappresentanza in assemblea cooperatori (rif. art. 2539, c.c.) limite di 10 deleghe e solo a favore di soci sono applicabili i modelli di amministrazione previsti per le SPA condizionati da alcune deroghe specifiche: non possono essere delegati dagli amministratori, oltre le materie previste dall'articolo 2381, i poteri in materia di ammissione, di recesso e di esclusione dei soci e le decisioni che incidono sui rapporti mutualistici con i soci (rif. art. 2544, c.c.) il consiglio di amministrazione deve essere composto in maggioranza da soci cooperatori (rif. art. 2542, c.c.)

32 32 Organi sociali Assemblea dei soci: ordinaria approva il bilancio d esercizio; delibera l'eventuale distribuzione di ristorni ai soci cooperatori; provvede alla nomina degli amministratori, previa determinazione del loro numero e della durata del loro mandato; ne determina la misura dei compensi; provvede alla nomina, se obbligatoria per legge o se ritenuta comunque opportuna, ed alla revoca dei componenti del Collegio Sindacale, elegge tra questi il Presidente, fissa i compensi loro spettanti; conferisce e revoca, sentito il Collegio Sindacale, se nominato, l eventuale incarico di controllo contabile e determina il corrispettivo relativo all'intera durata dell incarico, ai sensi dell'articolo quater del Codice Civile (modello spa); approva i regolamenti; delibera, su istanza dell'aspirante socio cooperatore, sul mancato accoglimento della domanda di ammissione di quest'ultimo da parte del Consiglio di Amministrazione; delibera, secondo le previsioni dell'apposito regolamento interno, piani di crisi parte dei soci cooperatori per la soluzione della crisi stessa, nonché eventuali trattamenti economici ulteriori in favore dei soci cooperatori; delibera la costituzione di appositi fondi per lo sviluppo tecnologico o per la ristrutturazione od il potenziamento aziendale delibera sul numero di azioni minime che dovranno essere sottoscritte dai soci cooperatori e dai soci volontari.

33 33 Assemblea dei soci: straordinaria modificazioni statuto scioglimento anticipato della Cooperativa nomina, sostituzione e poteri dei liquidatori soppressione delle clausole di cui all articolo 2514 del Codice Civile materie espressamente attribuite dalla legge alla sua competenza

eletti dall'assemblea dei soci.")

34 34 Governance Le cooperative che adottano il modello Spa possono scegliere tra uno dei seguenti sistemi di amministrazione e controllo collegiale: ORDINARIO; Consiglio di Amministrazione e Collegio sindacale (se obbligatorio per legge o per disposizione statutaria) eletti dall'assemblea dei soci. DUALISTICO: Consiglio di gestione e Consiglio di sorveglianza; il Consiglio di sorveglianza è eletto dall'assemblea mentre il Consiglio di gestione è nominato dal Consiglio di sorveglianza. MONISTICO: Consiglio di Amministrazione eletto dall'assemblea dei soci e il Comitato per il controllo sulla gestione nominato dal Consiglio di Amministrazione tra gli amministratori stessi.

35 35 Sistema ordinario: Organo amministrativo Il C.d.A. è l'organo amministrativo ed esecutivo della società in quanto rappresenta ed esegue la volontà dell'assemblea, le disposizioni dell'atto costitutivo e della legge. Al Consiglio di Amministrazione, come previsto generalmente nello statuto, spetta l'amministrazione ordinaria e straordinaria della società. Ai sensi dell art bis c.c. al C.d.A. spetta: la nomina del Presidente (scelto tra i propri componenti) se non è nominato dall'assemblea; la nomina del Vice Presidente il quale sostituisce il Presidente in caso di sua assenza o impedimento all'esercizio delle sue funzioni; la convocazione dell'assemblea e l'esecuzione delle delibere assembleari; la redazione del bilancio e della relazione di cui all'art c.c.; la tenuta del libro soci, del libro delle obbligazioni, del libro verbali assemblee, del libro verbali del Consiglio di Amministrazione e del libro degli strumenti finanziari; l'esecuzione delle operazioni necessarie per l'attuazione dell'oggetto sociale; le determinazioni in ordine all'assetto organizzativo, amministrativo e contabile della società; la formulazione di piani strategici, industriali e finanziari; l'osservanza delle altre attribuzioni ad esso riservate dalla legge e dall'atto costitutivo.

36 36 Per le cooperative, il C.d.A. : delibera in merito all'ammissione di nuovi soci; delibera in merito all'acquisto o al rimborso di quote o azioni della società (se è previsto nell'atto costitutivo e con l'osservanza delle disposizioni dell'art. 2529); autorizza o nega il trasferimento della quota sociale o delle azioni (art. 2530); intima il pagamento delle quote o delle azioni ai soci (art. 2531); esamina, approva o respinge la dichiarazione di recesso dalla società (art. 2532); pronuncia l'esclusione del socio (art. 2533); dispone in merito alla liquidazione della quota o delle azioni al socio uscente (art. 2535). Gli amministratori e i sindaci se nominati, relazionano annualmente, in occasione dell'approvazione del bilancio d'esercizio, in merito ai criteri seguiti nella gestione sociale per il conseguimento dello scopo mutualistico. In base all'articolo 2544 gli amministratori, indipendentemente dal sistema di amministrazione adottato, non possono delegare i poteri in materia di ammissione, di recesso e di esclusione dei soci e le decisioni che incidono sui rapporti mutualistici con i soci.

37 37 Potere di Rappresentanza attribuito, tramite clausole statutarie, a uno o più amministratori; generalmente l'amministratore munito di rappresentanza corrisponde alla figura del Presidente del Consiglio di amministrazione ma, se ne è prevista la nomina, può corrispondere anche al Consigliere delegato. Il Comitato esecutivo: se lo statuto o l'assemblea lo consentono, il Consiglio di amministrazione può delegare proprie attribuzioni ad un Comitato esecutivo composto da alcuni dei suoi componenti, o ad uno o più dei suoi componenti. Nomina degli amministratori: l'art c.c. dispone che la nomina degli amministratori spetta all'assemblea e precisa che i primi amministratori sono nominati nell'atto costitutivo. La maggioranza degli amministratori è scelta tra i soci cooperatori ovvero tra le persone indicate dai soci cooperatori persone giuridiche. L'atto costitutivo può prevedere che uno o più amministratori siano scelti tra gli appartenenti alle diverse categorie di soci, in proporzione dell'interesse che ciascuna categoria ha nell'attività sociale. Ai possessori di strumenti finanziari non può essere attribuito il diritto di eleggere più di un terzo degli amministratori.

38 38 Cause di ineleggibilità e di decadenza: non può essere nominato amministratore e se nominato decade dal suo ufficio l'interdetto, l'inabilitato, il fallito, o chi è stato condannato ad una pena che importa l'interdizione, anche temporanea, dai pubblici uffici o l'incapacità di esercitare uffici direttivi (art c.c.). Le cause di ineleggibilità se sopravvengono dopo la nomina divengono cause di decadenza. Iscrizione della nomina al registro delle imprese entro 30 giorni dalla notizia della loro nomina (e non dalla data della delibera dell'assemblea) gli amministratori devono dichiarare l'accettazione della carica e chiedere l'iscrizione nel registro delle imprese. quale, o quali, tra essi è attribuita la rappresentanza della società precisando se la rappresentanza è disgiunta o congiunta. Cessazione: l'art disciplina due cause di cessazione degli amministratori: la rinuncia e la scadenza del termini. Rinuncia: gli amministratori possono rinunciare all'incarico in qualunque momento dandone comunicazione scritta al Consiglio di amministrazione ed al Presidente del collegio sindacale. L'effetto delle dimissioni è immediato se rimane in carico la maggioranza del Consiglio di amministrazione; in caso contrario le dimissioni hanno effetto dal momento in cui la maggioranza del Consiglio si ricostituisce in seguito all'accettazione dei nuovi amministratori. Scadenza del termine: la cessazione degli amministratori per scadenza del termine ha effetto nel momento in cui il Consiglio di amministrazione è stato ricostituito. Compenso agli amministratori: gli amministratori hanno diritto al compenso se l'atto costitutivo non sancisce espressamente la gratuità del mandato.

39 39 Organo di controllo L art. 2543, comma 1, c.c. stabilisce, che: la nomina del collegio sindacale è obbligatoria nei casi previsti dal secondo e terzo comma dell articolo 2477, nonché quando la società emette strumenti finanziari non partecipativi. L abrogazione, nel 2014, del comma 2 dell articolo 2477 c.c. rende obbligatoria la nomina dell organo di controllo - per qualsiasi cooperativa - in presenza dei seguenti requisiti o fattispecie: a) emissione di strumenti finanziari non partecipativi; b) obbligo di redazione del bilancio consolidato; c) controllo di una società a sua volta obbligata alla revisione legale dei conti; d) superamento per due esercizi consecutivi di due dei limiti indicati dal primo comma dell articolo 2435-bis (totale attivo patrimoniale euro; ricavi delle vendite euro; dipendenti occupati in media 50 unità). In tal caso l obbligo di nomina del sindaco cessa se, per due esercizi consecutivi, i predetti limiti non vengano superati.

40 40 Revisione legale dei conti L attività di revisione legale è disciplinata dal decreto legislativo n. 39 del 2010 che ha modificato la disciplina del controllo dei conti sostituendo alla figura del revisore contabile quella del revisore legale dei conti annuali e dei conti consolidati, recependo la direttiva europea 2006/43/CE. Il decreto legislativo 39/2010 è entrato in vigore il 7 aprile La revisione legale è l insieme di procedure e controlli atti a identificare i rischi di errori significativi in bilancio e individuare gli opportuni criteri adeguati alla valutazione di detti rischi. La funzione di revisione legale può essere attribuita al collegio sindacale. Il revisore legale, o la società di revisione legale, deve esprimere il proprio giudizio sull'attendibilità del bilancio di esercizio e del bilancio consolidato delle imprese sottoposte a controllo legale dei conti. L attività di revisione legale si esplica in verifiche periodiche finalizzate alla verifica sulla regolare tenuta della contabilità sociale, sulla corretta rilevazione dei fatti di gestione nelle scritture contabili e sulla valutazione delle operazioni sociali sia di natura ordinaria che straordinaria Il revisore legale, o la società di revisione legale, è eletto dall'assemblea dei soci su proposta motivata dell organo di controllo (collegio sindacale) per un triennio e non è revocabile se non per gravi motivi.

Decreto Ministero Attività Produttive. 30 Dicembre Regimi derogatori ai criteri per la. definizione della prevalenza di cui

w w w. m o v i m e n t o c o o p e r a t i v o. i t Decreto Ministero Attività Produttive 30 Dicembre 2005 1 Regimi derogatori ai criteri per la definizione della prevalenza di cui all'articolo 2513 del

w w w. m o v i m e n t o c o o p e r a t i v o. i t Decreto Ministero Attività Produttive 30 Dicembre 2005 1 Regimi derogatori ai criteri per la definizione della prevalenza di cui all'articolo 2513 del

INDICE SOCIETÀ COOPERATIVE E MUTUE ASSICURATRICI

INDICE SOCIETÀ COOPERATIVE E MUTUE ASSICURATRICI Art. 2511 Società cooperative... 1 Art. 223-duodecies - Disp. trans.... 1 Art. 223-terdecies - Disp. trans.... 1 Art. 223-quaterdecies - Disp. trans.....

INDICE SOCIETÀ COOPERATIVE E MUTUE ASSICURATRICI Art. 2511 Società cooperative... 1 Art. 223-duodecies - Disp. trans.... 1 Art. 223-terdecies - Disp. trans.... 1 Art. 223-quaterdecies - Disp. trans.....

LO STATUTO DELLE SOCIETÀ COOPERATIVE. Dott. Romano MOSCONI

LO STATUTO DELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2511, CODICE CIVILE Articolo 2511 Codice Civile Società cooperative Le cooperative sono società a capitale variabile

LO STATUTO DELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2511, CODICE CIVILE Articolo 2511 Codice Civile Società cooperative Le cooperative sono società a capitale variabile

INDICE SOCIETÀ COOPERATIVE E MUTUE ASSICURATRICI

INDICE SOCIETÀ COOPERATIVE E MUTUE ASSICURATRICI Art. 2511 c.c. Società cooperative... 1 Art. 223-duodecies. Disp. trans... 1 Art. 223-terdecies. Disp. trans.... 1 Art. 223-quaterdecies. Disp. trans....

INDICE SOCIETÀ COOPERATIVE E MUTUE ASSICURATRICI Art. 2511 c.c. Società cooperative... 1 Art. 223-duodecies. Disp. trans... 1 Art. 223-terdecies. Disp. trans.... 1 Art. 223-quaterdecies. Disp. trans....

Unità del fenomeno della cooperazione

Unità del fenomeno della cooperazione La funzione sociale (realizzata attraverso lo strumento della mutualità) è un requisito dell intero fenomeno, e ciò vale con riferimento alla distinzione tra cooperazione

Unità del fenomeno della cooperazione La funzione sociale (realizzata attraverso lo strumento della mutualità) è un requisito dell intero fenomeno, e ciò vale con riferimento alla distinzione tra cooperazione

PREMESSA IL SISTEMA TRADIZIONALE IL SISTEMA MONISTICO IL SISTEMA DUALISTICO

PREMESSA IL SISTEMA TRADIZIONALE Principali innovazioni Il Consiglio di Amministrazione Il Collegio Sindacale IL SISTEMA DUALISTICO Principali caratteristiche Il Consiglio di Gestione Il Consiglio di Sorveglianza

PREMESSA IL SISTEMA TRADIZIONALE Principali innovazioni Il Consiglio di Amministrazione Il Collegio Sindacale IL SISTEMA DUALISTICO Principali caratteristiche Il Consiglio di Gestione Il Consiglio di Sorveglianza

INDICE-SOMMARIO LIBRO QUINTO DEL LAVORO

INDICE-SOMMARIO LIBRO QUINTO DEL LAVORO CAPO VII DELLA SOCIETÀ A RESPONSABILITÀ LIMITATA Sezione I. Disposizioni generali Art. 2462. Responsabilità.................................. 2» 2463. Costituzione...................................

INDICE-SOMMARIO LIBRO QUINTO DEL LAVORO CAPO VII DELLA SOCIETÀ A RESPONSABILITÀ LIMITATA Sezione I. Disposizioni generali Art. 2462. Responsabilità.................................. 2» 2463. Costituzione...................................

Riferimenti normativi

1 Riferimenti normativi Codice civile: - articoli 2397 (spa), 2477 (srl), 2543 e 2519 (coop) Legge 12 novembre 2011, n. 183 Legge di stabilità - art. 14, comma 13 e 14: INTRODUZIONE SINDACO UNICO - art.

1 Riferimenti normativi Codice civile: - articoli 2397 (spa), 2477 (srl), 2543 e 2519 (coop) Legge 12 novembre 2011, n. 183 Legge di stabilità - art. 14, comma 13 e 14: INTRODUZIONE SINDACO UNICO - art.

Indice generale. Presentazione... pag. 7. Capitolo III. Caratteri generali delle società operanti nell ordinamento italiano

569 Indice generale Presentazione... pag. 7 Capitolo I Caratteri generali delle società operanti nell ordinamento italiano 1. Nozione giuridica di società e requisiti del contratto di società...» 9 2.

569 Indice generale Presentazione... pag. 7 Capitolo I Caratteri generali delle società operanti nell ordinamento italiano 1. Nozione giuridica di società e requisiti del contratto di società...» 9 2.

GLI ADEMPIMENTI PRESSO IL REGISTRO DELLE IMPRESE DA PARTE DI UNA SOCIETA COOPERATIVA

GLI ADEMPIMENTI PRESSO IL REGISTRO DELLE IMPRESE DA PARTE DI UNA SOCIETA COOPERATIVA Scheda a cura di Claudio Venturi 2436. (Deposito, iscrizione e pubblicazione delle modificazioni). 1. (Omissis) 2. L'ufficio

GLI ADEMPIMENTI PRESSO IL REGISTRO DELLE IMPRESE DA PARTE DI UNA SOCIETA COOPERATIVA Scheda a cura di Claudio Venturi 2436. (Deposito, iscrizione e pubblicazione delle modificazioni). 1. (Omissis) 2. L'ufficio

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SULLE SOCIETA DI PERSONE (115 ore) 1 MODULO ordinamento sociale

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SULLE SOCIETA DI PERSONE (115 ore) 1 MODULO ordinamento sociale

Attività e responsabilità degli amministratori nella Governance d impresa

Attività e responsabilità degli amministratori nella Governance d impresa Avv. Edoardo Courir Partner, Bird & Bird Sommario Modelli di corporate governance Ordinario Dualistico Monistico Compiti degli

Attività e responsabilità degli amministratori nella Governance d impresa Avv. Edoardo Courir Partner, Bird & Bird Sommario Modelli di corporate governance Ordinario Dualistico Monistico Compiti degli

REGISTRO DELLE IMPRESE DI TORINO. Nota informativa n. 19

REGISTRO DELLE IMPRESE DI TORINO Nota informativa n. 19 Oggetto: Norme di riordino della vigilanza sugli enti cooperativi, ai sensi dell 7, comma 1, della legge 3 aprile 2001, n. 142, recante: "Revisione

REGISTRO DELLE IMPRESE DI TORINO Nota informativa n. 19 Oggetto: Norme di riordino della vigilanza sugli enti cooperativi, ai sensi dell 7, comma 1, della legge 3 aprile 2001, n. 142, recante: "Revisione

Deposito per l iscrizione dell atto costitutivo di società cooperativa (2523 c.c.)

") Deposito per l iscrizione dell atto costitutivo di società cooperativa (2523 c.c.) SOGGETTI OBBLIGATI: il notaio che ha ricevuto l atto costitutivo (atto pubblico) 20 giorni. Se il notaio o gli amministratori

Deposito per l iscrizione dell atto costitutivo di società cooperativa (2523 c.c.) SOGGETTI OBBLIGATI: il notaio che ha ricevuto l atto costitutivo (atto pubblico) 20 giorni. Se il notaio o gli amministratori

IL NUOVO DIRITTO SOCIETARIO

TRATTATO DI DIRITTO COMMERCIALE E DI DIRITTO PUBBLICO DELL'ECONOMIA VOLUME VENTINOVESIMO FRANCESCO GALGANO - RICCARDO GENGHINI IL NUOVO DIRITTO SOCIETARIO Terza edizione TOMO II GLI STATUTI DELLE NUOVE

TRATTATO DI DIRITTO COMMERCIALE E DI DIRITTO PUBBLICO DELL'ECONOMIA VOLUME VENTINOVESIMO FRANCESCO GALGANO - RICCARDO GENGHINI IL NUOVO DIRITTO SOCIETARIO Terza edizione TOMO II GLI STATUTI DELLE NUOVE

Il duplice ruolo del Dottore Commercialista nel. processo di Revisione (ex dlgs 02/08/2002. n.220) delle società cooperative.

delle società cooperative.") dott.ssa Raffaella Carosella Il duplice ruolo del Dottore Commercialista nel processo di Revisione (ex dlgs 02/08/2002 n.220) delle società cooperative. Riferimenti essenziali sulla disciplina delle società

dott.ssa Raffaella Carosella Il duplice ruolo del Dottore Commercialista nel processo di Revisione (ex dlgs 02/08/2002 n.220) delle società cooperative. Riferimenti essenziali sulla disciplina delle società

Padova, 7 aprile 2017

1 Albo Cooperative (D.M. 23 GIUGNO 2004) Istituzione Albo Gestione Domanda di iscrizione Formalità Verifiche domande Numero d iscrizione 2 Funzioni dell iscrizione all Albo Le modifiche apportate all art.2511

1 Albo Cooperative (D.M. 23 GIUGNO 2004) Istituzione Albo Gestione Domanda di iscrizione Formalità Verifiche domande Numero d iscrizione 2 Funzioni dell iscrizione all Albo Le modifiche apportate all art.2511

LA GOVERNANCE NELLA SOCIETA

LA GOVERNANCE NELLA SOCIETA COOPERATIVA LUIGI MONARI RESPONSABILE UFFICIO FISCALE SOCIETARIO LEGACOOP REGGIO EMILIA Mercoledì 3 dicembre 2014 COSA E LA GOVERNANCE?? 2 ACCORDIAMOCI SU ALCUNI PASSAGGI FONDAMENTALI

LA GOVERNANCE NELLA SOCIETA COOPERATIVA LUIGI MONARI RESPONSABILE UFFICIO FISCALE SOCIETARIO LEGACOOP REGGIO EMILIA Mercoledì 3 dicembre 2014 COSA E LA GOVERNANCE?? 2 ACCORDIAMOCI SU ALCUNI PASSAGGI FONDAMENTALI

INDICE SOMMARIO. Presentazione... 5

INDICE SOMMARIO Presentazione... 5 Parte I LA SOCIETÀ PER AZIONI Conferimenti 1. Verbale di assemblea ordinaria che autorizza l acquisto da parte della società da promotori fondatori, soci e amministratori

INDICE SOMMARIO Presentazione... 5 Parte I LA SOCIETÀ PER AZIONI Conferimenti 1. Verbale di assemblea ordinaria che autorizza l acquisto da parte della società da promotori fondatori, soci e amministratori

Il Sole 24 ORE S.p.A. Sede legale e Amministrazione: via Monte Rosa 91, Milano Redazione: Via G. Patecchio, Milano

Il volume è stato chiuso in redazione il 9 luglio 2009 ISBN: 978-88-324-7353-7 2009 - Il Sole 24 ORE S.p.A. Sede legale e Amministrazione: via Monte Rosa 91, 20149 Milano Redazione: Via G. Patecchio, 2-20141

Il volume è stato chiuso in redazione il 9 luglio 2009 ISBN: 978-88-324-7353-7 2009 - Il Sole 24 ORE S.p.A. Sede legale e Amministrazione: via Monte Rosa 91, 20149 Milano Redazione: Via G. Patecchio, 2-20141

Come creare una società cooperativa Giovedì 01 Dicembre :57

L art. 2521 disciplina la costituzione delle società cooperative e stabilisce in primo luogo che essa debba avvenire per atto pubblico con un numero illimitato di soci, ma non inferiore a nove. Una società

L art. 2521 disciplina la costituzione delle società cooperative e stabilisce in primo luogo che essa debba avvenire per atto pubblico con un numero illimitato di soci, ma non inferiore a nove. Una società

S1 e INT P (UL, S5) S1 e INT P (UL) + mod C17. S2 e mod C17 S2 (UL, INT P) S2 (UL, INT P) S2 (UL) S2 (UL)

S1 e INT P (UL) + mod C17. S2 e mod C17 S2 (UL, INT P) S2 (UL, INT P) S2 (UL) S2 (UL)") Società cooperative e cooperative sociali atto costitutivo e trasferimento sede modifiche generiche all atto costitutivo organi amministrativi e di controllo scioglimento, liquidazione e istanza di cancellazione

Società cooperative e cooperative sociali atto costitutivo e trasferimento sede modifiche generiche all atto costitutivo organi amministrativi e di controllo scioglimento, liquidazione e istanza di cancellazione

SOMMARIO. Prefazione... Nota sull autore...

Sommario SOMMARIO Prefazione... Nota sull autore... XI XV Capitolo 1 - Principi generali e aspetti societari 1. Premessa... 1 1.1 Cooperative di utenza... 1 1.2 Cooperative di lavoro... 1 1.3 Tipologia

Sommario SOMMARIO Prefazione... Nota sull autore... XI XV Capitolo 1 - Principi generali e aspetti societari 1. Premessa... 1 1.1 Cooperative di utenza... 1 1.2 Cooperative di lavoro... 1 1.3 Tipologia

INDICE SOMMARIO LIBRO QUINTO DEL LAVORO

INDICE SOMMARIO LIBRO QUINTO DEL LAVORO TITOLO V Delle società Premessa............................................. 1 CAPO I DISPOSIZIONI GENERALI Art. 2247. Contratto di società...............................

INDICE SOMMARIO LIBRO QUINTO DEL LAVORO TITOLO V Delle società Premessa............................................. 1 CAPO I DISPOSIZIONI GENERALI Art. 2247. Contratto di società...............................

I soci: soci cooperatori, soci-lavoratori, soci finanziatori, soci volontari e soci categoria speciale.

La cooperativa. I soci: soci cooperatori, soci-lavoratori, soci finanziatori, soci volontari e soci categoria speciale. I SOCI COOPERATORI Sono i soci che partecipano allo scambio mutualistico, cioè all

La cooperativa. I soci: soci cooperatori, soci-lavoratori, soci finanziatori, soci volontari e soci categoria speciale. I SOCI COOPERATORI Sono i soci che partecipano allo scambio mutualistico, cioè all

INDICE. Premessa... pag. 13

INDICE Premessa... pag. 13 CAPITOLO PRIMO LA COSTITUZIONE DELLA SOCIETÀ COOPERATIVA 1. I presupposti legislativi e contrattuali... pag. 17 2. Le modalità di costituzione e gli adempimenti conseguenti...

INDICE Premessa... pag. 13 CAPITOLO PRIMO LA COSTITUZIONE DELLA SOCIETÀ COOPERATIVA 1. I presupposti legislativi e contrattuali... pag. 17 2. Le modalità di costituzione e gli adempimenti conseguenti...

Costituzione e successivi adempimenti Venerdì 03 Aprile :47

L art. 2521 disciplina la costituzione delle società cooperative e stabilisce in primo luogo che essa debba avvenire per atto pubblico con un numero illimitato di soci, ma non inferiore a nove (con la

L art. 2521 disciplina la costituzione delle società cooperative e stabilisce in primo luogo che essa debba avvenire per atto pubblico con un numero illimitato di soci, ma non inferiore a nove (con la

COOPERATIVE PROCEDURE CONCORSUALI

COOPERATIVE PROCEDURE CONCORSUALI Società cooperative SCOPO MUTUALISTICO e gestione di servizio a favore dei soci: cooperative di consumo cooperative di produzione e lavoro cooperative di trasformazione

COOPERATIVE PROCEDURE CONCORSUALI Società cooperative SCOPO MUTUALISTICO e gestione di servizio a favore dei soci: cooperative di consumo cooperative di produzione e lavoro cooperative di trasformazione

Federazione Italiana Operatori Geriatrici F.I.O.G. STATUTO

Titolo I Disposizioni generali Federazione Italiana Operatori Geriatrici F.I.O.G. STATUTO Art. 1. - È costituita un'associazione denominata Federazione Italiana Operatori Geriatrici (di seguito F.I.O.G.)

Titolo I Disposizioni generali Federazione Italiana Operatori Geriatrici F.I.O.G. STATUTO Art. 1. - È costituita un'associazione denominata Federazione Italiana Operatori Geriatrici (di seguito F.I.O.G.)

Il modello di governance dualistico per le società chiuse

Il modello di governance dualistico per le società chiuse a prima critica che viene fatta al modello di governance dualistico riguarda la nomina dei componenti il Consiglio di sorveglianza e la disciplina

Il modello di governance dualistico per le società chiuse a prima critica che viene fatta al modello di governance dualistico riguarda la nomina dei componenti il Consiglio di sorveglianza e la disciplina

Premessa... 5 PARTE PRIMA LA SOCIETÀ A RESPONSABILITÀ LIMITATA

INDICE SOMMARIO Premessa... 5 PARTE PRIMA LA SOCIETÀ A RESPONSABILITÀ LIMITATA 1. Atto costitutivo di società a responsabilità limitata (con durata determinata)... 21 2. Atto costitutivo di società a responsabilità

INDICE SOMMARIO Premessa... 5 PARTE PRIMA LA SOCIETÀ A RESPONSABILITÀ LIMITATA 1. Atto costitutivo di società a responsabilità limitata (con durata determinata)... 21 2. Atto costitutivo di società a responsabilità

LE COOPERATIVE. Possiamo classificare le cooperative anche in base alla loro attività così possiamo avere:

LE COOPERATIVE La cooperativa è una forma di società che ha uno scopo mutualistico, cioè è costituita per arrecare un reciproco vantaggio per i soci Secondo il codice civile (art. 2511) per costituire

LE COOPERATIVE La cooperativa è una forma di società che ha uno scopo mutualistico, cioè è costituita per arrecare un reciproco vantaggio per i soci Secondo il codice civile (art. 2511) per costituire

SEMBLEE DEI SOCI NELLE S.P.A.

SOMMARIO SCHEMA DI SINTESI PARTICOLARITÀ IN TEMA DI AS- SEMBLEE DEI SOCI NELLE S.P.A. SCHEMA RIASSUNTIVO DELLE MO- DIFICHE ASSEMBLEE DEI SOCI NELLA S.P.A. Artt. 2363-2369 Codice Civile - D. Lgs. 17.01.2003,

SOMMARIO SCHEMA DI SINTESI PARTICOLARITÀ IN TEMA DI AS- SEMBLEE DEI SOCI NELLE S.P.A. SCHEMA RIASSUNTIVO DELLE MO- DIFICHE ASSEMBLEE DEI SOCI NELLA S.P.A. Artt. 2363-2369 Codice Civile - D. Lgs. 17.01.2003,

INDICE. Art c.c. Responsabilità... 1

Art. 2462 c.c. Responsabilità... 1 1. Le ragioni per una riforma delle s.r.l.... 1 1.2. I criteri della legge delega... 4 1.3. Autonomia della disciplina e profili di personalizzazione della nuova s.r.l....

Art. 2462 c.c. Responsabilità... 1 1. Le ragioni per una riforma delle s.r.l.... 1 1.2. I criteri della legge delega... 4 1.3. Autonomia della disciplina e profili di personalizzazione della nuova s.r.l....

Indice. Capitolo primo Mercato e diritto commerciale. Capitolo secondo L impresa. Capitolo terzo Lo statuto dell imprenditore in generale

Indice Capitolo primo Mercato e diritto commerciale 1. Il mercato 7 2. Mercato e diritto 9 3. Evoluzione del mercato e storia del diritto commerciale 11 4. Dal codice del 1942 all epoca attuale 15 5. La

Indice Capitolo primo Mercato e diritto commerciale 1. Il mercato 7 2. Mercato e diritto 9 3. Evoluzione del mercato e storia del diritto commerciale 11 4. Dal codice del 1942 all epoca attuale 15 5. La

Indice sommario. Parte I

Parte I L imprenditore e l impresa Capitolo 1 La nozione di imprenditore 1. Imprenditore e impresa...» 17 2. La nozione di imprenditore...» 17 3. Aspetti controversi...» 22 4. Attività di impresa e scopo

Parte I L imprenditore e l impresa Capitolo 1 La nozione di imprenditore 1. Imprenditore e impresa...» 17 2. La nozione di imprenditore...» 17 3. Aspetti controversi...» 22 4. Attività di impresa e scopo

SOCIETA' COOPERATIVE

SOCIETA' COOPERATIVE Sommario: 1. Iscrizione dell atto costitutivo e statuto 2. Iscrizione degli atti modificativi dello statuto PARTE PRIMA 3. Nomina o riconferma delle cariche sociali 3.1. Nomina degli

SOCIETA' COOPERATIVE Sommario: 1. Iscrizione dell atto costitutivo e statuto 2. Iscrizione degli atti modificativi dello statuto PARTE PRIMA 3. Nomina o riconferma delle cariche sociali 3.1. Nomina degli

STATUTO DELL AZIENDA SPECIALE STAZIONE SPERIMENTALE PER L INDUSTRIA DELLE CONSERVE ALIMENTARI

STATUTO DELL AZIENDA SPECIALE STAZIONE SPERIMENTALE PER L INDUSTRIA DELLE CONSERVE ALIMENTARI Articolo 1 Denominazione e sede E costituita dalla Camera di Commercio Industria Artigianato ed Agricoltura

STATUTO DELL AZIENDA SPECIALE STAZIONE SPERIMENTALE PER L INDUSTRIA DELLE CONSERVE ALIMENTARI Articolo 1 Denominazione e sede E costituita dalla Camera di Commercio Industria Artigianato ed Agricoltura

LA LIQUIDAZIONE DELLE SOCIETÀ

LA LIQUIDAZIONE DELLE SOCIETÀ di Mario Frascarelli IMPORTANTE Il volume è disponibile anche in versione pdf Tutte le formule riportate nel Formulario essenziale sono disponibili on line e sono personalizzabili.

LA LIQUIDAZIONE DELLE SOCIETÀ di Mario Frascarelli IMPORTANTE Il volume è disponibile anche in versione pdf Tutte le formule riportate nel Formulario essenziale sono disponibili on line e sono personalizzabili.

SPA: Società per azioni

SPA: Società per azioni E una società di capitali: (art. 2325 c.c., 1 comma)per le obbligazioni sociali risponde solo la società con il suo patrimonio (art. 2346 c.c., 1 comma) la partecipazione sociale

SPA: Società per azioni E una società di capitali: (art. 2325 c.c., 1 comma)per le obbligazioni sociali risponde solo la società con il suo patrimonio (art. 2346 c.c., 1 comma) la partecipazione sociale

Società cooperative e cooperative sociali

Società cooperative e cooperative sociali atto costitutivo e trasferimento sede modifiche generiche all atto costitutivo organi amministrativi e di controllo scioglimento, liquidazione e istanza di cancellazione

Società cooperative e cooperative sociali atto costitutivo e trasferimento sede modifiche generiche all atto costitutivo organi amministrativi e di controllo scioglimento, liquidazione e istanza di cancellazione

L. 31 gennaio 1992, n. 59. L. 31 gennaio 1992, n giorni. Lg. e reg. contab. di Stato. L. 31 gennaio 1992, n. 59. d. lgs. 163/ giorni

DIPARTIMENTO IMPRESA E INTERNAZIONALIZZAZIONE DIREZIONE GENERALE PMI ED ENTI COOPERATIVI 1. Calcolo contributi e 3% utili dovuti accertamento e liquidazione dei versamenti dovuti dalle società cooperative

DIPARTIMENTO IMPRESA E INTERNAZIONALIZZAZIONE DIREZIONE GENERALE PMI ED ENTI COOPERATIVI 1. Calcolo contributi e 3% utili dovuti accertamento e liquidazione dei versamenti dovuti dalle società cooperative

Premessa... pag. 5. Parte I

Premessa... pag. 5 Parte I L imprenditore e l impresa Capitolo 1 La nozione di imprenditore 1. Imprenditore e impresa...» 21 2. La nozione di imprenditore...» 21 3. Aspetti controversi...» 26 4. Attività

Premessa... pag. 5 Parte I L imprenditore e l impresa Capitolo 1 La nozione di imprenditore 1. Imprenditore e impresa...» 21 2. La nozione di imprenditore...» 21 3. Aspetti controversi...» 26 4. Attività

Sistemi di governo societario

Sistemi di governo societario Le società di capitali possono scegliere tra tre diversi sistemi di governo: ordinario, tipico della tradizione italiana si applica in assenza di diversa scelta statutaria;

Sistemi di governo societario Le società di capitali possono scegliere tra tre diversi sistemi di governo: ordinario, tipico della tradizione italiana si applica in assenza di diversa scelta statutaria;

SISTEMI DI AMMINISTRAZIONE E CONTROLLO NELLE SOCIATA' QUOTATE

SISTEMI DI AMMINISTRAZIONE E CONTROLLO NELLE SOCIATA' QUOTATE SISTEMA TRADIZIONALE Nel modello tradizionale, la gestione della societa` e` sempre affidata ad un organo amministrativo (che puo` essere formato

SISTEMI DI AMMINISTRAZIONE E CONTROLLO NELLE SOCIATA' QUOTATE SISTEMA TRADIZIONALE Nel modello tradizionale, la gestione della societa` e` sempre affidata ad un organo amministrativo (che puo` essere formato

LIBRO V DEL LAVORO TITOLO VI DELLE IMPRESE COOPERATIVE E DELLE MUTUE ASSICURATRICI CAPO I. Delle imprese cooperative

LIBRO V DEL LAVORO TITOLO VI DELLE IMPRESE COOPERATIVE E DELLE MUTUE ASSICURATRICI CAPO I Delle imprese cooperative SEZIONE I Disposizioni generali Art. 2511 Società cooperative Le imprese che hanno scopo

LIBRO V DEL LAVORO TITOLO VI DELLE IMPRESE COOPERATIVE E DELLE MUTUE ASSICURATRICI CAPO I Delle imprese cooperative SEZIONE I Disposizioni generali Art. 2511 Società cooperative Le imprese che hanno scopo

INDICE SOMMARIO DISPOSIZIONI GENERALI SISTEMA TRADIZIONALE DI AMMINISTRAZIONE

INDICE SOMMARIO DISPOSIZIONI GENERALI Sistemi di amministrazione e di controllo (art. 2380)... 3 1. Sistemi adottabili... 3 2. Modifica del sistema adottato... 4 SISTEMA TRADIZIONALE DI AMMINISTRAZIONE

INDICE SOMMARIO DISPOSIZIONI GENERALI Sistemi di amministrazione e di controllo (art. 2380)... 3 1. Sistemi adottabili... 3 2. Modifica del sistema adottato... 4 SISTEMA TRADIZIONALE DI AMMINISTRAZIONE

RIDUZIONE DEL CAPITALE DELLA S.P.A. E NOMINA DEI SINDACI DELLA S.R.L.

RIDUZIONE DEL CAPITALE DELLA S.P.A. E NOMINA DEI SINDACI DELLA S.R.L. Con il D.L. 91/2014 è stata disposta la riduzione del capitale sociale minimo delle S.p.A., provocando vari effetti, con particolare

RIDUZIONE DEL CAPITALE DELLA S.P.A. E NOMINA DEI SINDACI DELLA S.R.L. Con il D.L. 91/2014 è stata disposta la riduzione del capitale sociale minimo delle S.p.A., provocando vari effetti, con particolare

I NUOVI SISTEMI DI CONTROLLO NELLE SPA E NELLE S.r.l.

I NUOVI SISTEMI DI CONTROLLO NELLE SPA E NELLE S.r.l. DOTT. LUCIANO DE ANGELIS FONDAZIONE LUCA PACIOLI ROMA, SETTEMBRE 2004 Codice civile art. 2397 (Composizione del collegio) [ ] 2. Almeno un membro effettivo

I NUOVI SISTEMI DI CONTROLLO NELLE SPA E NELLE S.r.l. DOTT. LUCIANO DE ANGELIS FONDAZIONE LUCA PACIOLI ROMA, SETTEMBRE 2004 Codice civile art. 2397 (Composizione del collegio) [ ] 2. Almeno un membro effettivo

Società di capitali. Prof.ssa Laura Frizza

Società di capitali Prof.ssa Laura Frizza Le società di capitali Le società di capitali sono: - la S.P.A. società per azioni, - la S.A.P.A. società in accomandita per azioni, - la S.R.L. società a responsabilità

Società di capitali Prof.ssa Laura Frizza Le società di capitali Le società di capitali sono: - la S.P.A. società per azioni, - la S.A.P.A. società in accomandita per azioni, - la S.R.L. società a responsabilità

INDICE. Presentazione...XVII. Introduzione...XIX. Prefazione...XXI PARTE PRIMA SOCIETÀ PER AZIONI. 1 Atto costitutivo e statuto

INDICE Presentazione...XVII Introduzione...XIX Prefazione...XXI Indice degli autori...xxiii PARTE PRIMA SOCIETÀ PER AZIONI 1 Atto costitutivo e statuto 1.1. Distinzione tra atto costitutivo e statuto...

INDICE Presentazione...XVII Introduzione...XIX Prefazione...XXI Indice degli autori...xxiii PARTE PRIMA SOCIETÀ PER AZIONI 1 Atto costitutivo e statuto 1.1. Distinzione tra atto costitutivo e statuto...

R&A. Mettersi in proprio: un impresa possibile! Vantaggi e svantaggi delle tipologie societarie alla luce del nuovo diritto R&A

Mettersi in proprio: un impresa possibile! Vantaggi e svantaggi delle tipologie societarie alla luce del nuovo diritto R&A STUDIO TRIBUTARIO ASSOCIATO Torino, 24 novembre 2005 Le società: tratti comuni

Mettersi in proprio: un impresa possibile! Vantaggi e svantaggi delle tipologie societarie alla luce del nuovo diritto R&A STUDIO TRIBUTARIO ASSOCIATO Torino, 24 novembre 2005 Le società: tratti comuni

A chi potrei donare?

Donazioni e lasciti nei confronti associazioni e Onlus Aspetti giuridici A chi potrei donare? Modena, 30 settembre 2016 1 Contenuti I comitati Le associazioni Le fondazioni Gli enti non commerciali Le

Donazioni e lasciti nei confronti associazioni e Onlus Aspetti giuridici A chi potrei donare? Modena, 30 settembre 2016 1 Contenuti I comitati Le associazioni Le fondazioni Gli enti non commerciali Le

Iscrizione della dichiarazione degli amministratori di accertamento di una causa di scioglimento di spa, sapa, srl, cooperative (2484 c.c.

Iscrizione della dichiarazione degli amministratori di accertamento di una causa di scioglimento di spa, sapa, srl, cooperative (2484 c.c.) gli amministratori non previsti espressamente dalla norma OGGETTO

Iscrizione della dichiarazione degli amministratori di accertamento di una causa di scioglimento di spa, sapa, srl, cooperative (2484 c.c.) gli amministratori non previsti espressamente dalla norma OGGETTO

Corso di abilitazione per Revisori di Cooperative PROGRAMMA GENERALE. Modulo 1

Corso di abilitazione per Revisori di Cooperative La cooperativa: genesi, finalità e funzioni; PROGRAMMA GENERALE Modulo 1 1.1 Origini del Movimento Cooperativo, i Pionieri di Rochdale, la Cooperazione

Corso di abilitazione per Revisori di Cooperative La cooperativa: genesi, finalità e funzioni; PROGRAMMA GENERALE Modulo 1 1.1 Origini del Movimento Cooperativo, i Pionieri di Rochdale, la Cooperazione

Camera di Commercio Industria Artigianato e Agricoltura di MILANO

Camera di Commercio Industria Artigianato e Agricoltura di MILANO Registro Imprese - VISURA DI EVASIONE DATI ANAGRAFICI Indirizzo Sede legale MILANO (MI) VIA MONTENAPOLEONE 8 CAP 20121 Indirizzo PEC romatrevisrl@pec.it

Camera di Commercio Industria Artigianato e Agricoltura di MILANO Registro Imprese - VISURA DI EVASIONE DATI ANAGRAFICI Indirizzo Sede legale MILANO (MI) VIA MONTENAPOLEONE 8 CAP 20121 Indirizzo PEC romatrevisrl@pec.it

SCHEDE SUL NUOVO DIRITTO SOCIETARIO

CCIAA di Ravenna SCHEDE SUL NUOVO DIRITTO SOCIETARIO Ufficio Registro Imprese ADEMPIMENTI REGISTRO IMPRESE S.P.A. Pag. 2 S.R.L. Pag. 13 Cooperative Pag. 17 Scioglimento e liquidazione Pag. 25 Pagina 1

CCIAA di Ravenna SCHEDE SUL NUOVO DIRITTO SOCIETARIO Ufficio Registro Imprese ADEMPIMENTI REGISTRO IMPRESE S.P.A. Pag. 2 S.R.L. Pag. 13 Cooperative Pag. 17 Scioglimento e liquidazione Pag. 25 Pagina 1

Camera di Commercio Industria Artigianato e Agricoltura di TRIESTE

Camera di Commercio Industria Artigianato e Agricoltura di TRIESTE Registro Imprese - VISURA DI EVASIONE AMT TRASPORTI S.R.L. IN LIQUIDAZIONE DATI ANAGRAFICI Indirizzo Sede legale TRIESTE (TS) VIA LAZZARETTO

Camera di Commercio Industria Artigianato e Agricoltura di TRIESTE Registro Imprese - VISURA DI EVASIONE AMT TRASPORTI S.R.L. IN LIQUIDAZIONE DATI ANAGRAFICI Indirizzo Sede legale TRIESTE (TS) VIA LAZZARETTO

Art. 3 - Oggetto. Art. 3 - Oggetto. Art. 4 - Durata. Art. 4 - Durata. Art. 5 - Capitale sociale. Art. 5 - Capitale sociale

Testo aggiornato Art. 3 - Oggetto 1. La società ha per oggetto la produzione del servizio di interesse generale costituito dal trattamento, il recupero e lo smaltimento dei rifiuti solidi sia urbani che

Testo aggiornato Art. 3 - Oggetto 1. La società ha per oggetto la produzione del servizio di interesse generale costituito dal trattamento, il recupero e lo smaltimento dei rifiuti solidi sia urbani che

LA REVISIONE LEGALE DEI CONTI Normativa di riferimento

LA REVISIONE LEGALE DEI CONTI Normativa di riferimento Settembre 2016 Università degli Studi di Bari Facoltà di Economia Esame di Revisione Aziendale CPA Anno Accademico 2016-2017 Materiale a supporto

LA REVISIONE LEGALE DEI CONTI Normativa di riferimento Settembre 2016 Università degli Studi di Bari Facoltà di Economia Esame di Revisione Aziendale CPA Anno Accademico 2016-2017 Materiale a supporto

LOGO ASSOCIAZIONE VERBALE DI REVISIONE

All. 9 LOGO ASSOCIAZIONE VIGILANZA SULLE SOCIETA DI MUTUO SOCCORSO AI SENSI DELLA L.r. 3 dicembre 2007, n. 27 e succ. mod. e del D. Lgs. 2 agosto 2002, n. 220 VERBALE DI REVISIONE (conforme al modello

All. 9 LOGO ASSOCIAZIONE VIGILANZA SULLE SOCIETA DI MUTUO SOCCORSO AI SENSI DELLA L.r. 3 dicembre 2007, n. 27 e succ. mod. e del D. Lgs. 2 agosto 2002, n. 220 VERBALE DI REVISIONE (conforme al modello

DISEGNO DI LEGGE. Art.1 (Contratto nazionale di servizio)

") DISEGNO DI LEGGE Art.1 (Contratto nazionale di servizio) 1. All'articolo 45 del decreto legislativo 31 luglio 2005, n. 177 sono apportate le seguenti modificazioni: a) al comma 1. dopo la parola: "Ministero

DISEGNO DI LEGGE Art.1 (Contratto nazionale di servizio) 1. All'articolo 45 del decreto legislativo 31 luglio 2005, n. 177 sono apportate le seguenti modificazioni: a) al comma 1. dopo la parola: "Ministero

INDICE SOMMARIO A. LE SOCIETÀ IN GENERE. 1. Il contratto sociale Codice Civile Art Contratto di società... 3

INDICE SOMMARIO A. LE SOCIETÀ IN GENERE 1. Il contratto sociale Art. 2247 Contratto di società............................... 3 Art. 2248 Comunione a scopo di godimento....................... 3 2. Le tipologie

INDICE SOMMARIO A. LE SOCIETÀ IN GENERE 1. Il contratto sociale Art. 2247 Contratto di società............................... 3 Art. 2248 Comunione a scopo di godimento....................... 3 2. Le tipologie

La società cooperativa. Sara Maurelli Cagliari, 24 aprile 2015

La società cooperativa Sara Maurelli Cagliari, 24 aprile 2015 Che cos è una cooperativa? Una cooperativa è un associazione autonoma di individui che si uniscono volontariamente per soddisfare i propri

La società cooperativa Sara Maurelli Cagliari, 24 aprile 2015 Che cos è una cooperativa? Una cooperativa è un associazione autonoma di individui che si uniscono volontariamente per soddisfare i propri

OPERAZIONI STRAORDINARIE. Catania, 6 maggio Prof. Dott. Francesco Rossi Ragazzi

OPERAZIONI STRAORDINARIE Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

OPERAZIONI STRAORDINARIE Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

Deposito dell atto di trasferimento di quota di srl (2470 c.c.)

") Deposito dell atto di trasferimento di quota di srl (2470 c.c.) Il notaio autenticante 30 giorni OGGETTO DELL ADEMPIMENTO: deposito (per l iscrizione) dell atto di cessione di quote. NOTA IMPORTANTE: se

Deposito dell atto di trasferimento di quota di srl (2470 c.c.) Il notaio autenticante 30 giorni OGGETTO DELL ADEMPIMENTO: deposito (per l iscrizione) dell atto di cessione di quote. NOTA IMPORTANTE: se

Prefazione alla sesta edizione... p. XV Abbreviazioni...» XVII

indice Prefazione alla sesta edizione.... p. XV Abbreviazioni...» XVII Capitolo Primo Le società 1. Il sistema legislativo....» 1 A. La nozione di società....» 2 2. Il contratto di società....» 2 3. I

indice Prefazione alla sesta edizione.... p. XV Abbreviazioni...» XVII Capitolo Primo Le società 1. Il sistema legislativo....» 1 A. La nozione di società....» 2 2. Il contratto di società....» 2 3. I

VERBALE di REVISIONE ORDINARIA delle SOCIETÀ COOPERATIVE

VERBALE di REVISIONE ORDINARIA delle SOCIETÀ COOPERATIVE Ministero del Lavoro e della Previdenza sociale Direzione generale della cooperazione Anno o biennio ispettivo... Codice Fiscale n.... Partita Iva

VERBALE di REVISIONE ORDINARIA delle SOCIETÀ COOPERATIVE Ministero del Lavoro e della Previdenza sociale Direzione generale della cooperazione Anno o biennio ispettivo... Codice Fiscale n.... Partita Iva

Nozioni di base: l'impresa, l'azienda, la società

Torino, 25 febbraio 2014 Nozioni di base: l'impresa, l'azienda, la società Seconda parte: La società a responsabilità limitata Simone Nepote SOCIETÀ DI CAPITALE - PERSONALITA' GIURIDICA E AUTONOMIA PATRIMONIALE

Torino, 25 febbraio 2014 Nozioni di base: l'impresa, l'azienda, la società Seconda parte: La società a responsabilità limitata Simone Nepote SOCIETÀ DI CAPITALE - PERSONALITA' GIURIDICA E AUTONOMIA PATRIMONIALE

STATUTO PER LA COSTITUZIONE E L ORGANIZZAZIONE

STATUTO PER LA COSTITUZIONE E L ORGANIZZAZIONE DELL ASSOCIAZIONE NON RICONOSCIUTA ACCADEMIA DEL GUSTO DEL MEDITERRANEO Art. 1 Costituzione È costituita un Associazione non riconosciuta denominata: Accademia

STATUTO PER LA COSTITUZIONE E L ORGANIZZAZIONE DELL ASSOCIAZIONE NON RICONOSCIUTA ACCADEMIA DEL GUSTO DEL MEDITERRANEO Art. 1 Costituzione È costituita un Associazione non riconosciuta denominata: Accademia

Lezione - Giorno 1...10 Imprenditore...10 Capacità per l esercizio dell impresa...11 Imprenditore commerciale...11 Piccolo imprenditore...

Lezione - Giorno 1...10 Imprenditore...10 Capacità per l esercizio dell impresa...11 Imprenditore commerciale...11 Piccolo imprenditore...12 L imprenditore agricolo...13 Imprenditore artigiano...14 Imprenditore

Lezione - Giorno 1...10 Imprenditore...10 Capacità per l esercizio dell impresa...11 Imprenditore commerciale...11 Piccolo imprenditore...12 L imprenditore agricolo...13 Imprenditore artigiano...14 Imprenditore

Q u a l e f o r m a g i u r i d i c a p e r l a n u o v a i m p r e s a?

Impresa individuale Società di persone Società di capitali 1 IMPRESA INDIVIDUALE Normativa di riferimento: Artt. 2082, 2195, 2196 c.c Per la sua costituzione non sono richiesti particolari adempimenti

Impresa individuale Società di persone Società di capitali 1 IMPRESA INDIVIDUALE Normativa di riferimento: Artt. 2082, 2195, 2196 c.c Per la sua costituzione non sono richiesti particolari adempimenti

Legge n. 127 del 17/02/1971 Consorzi e imprese cooperative (testo vigente)

") Legge n. 127 del 17/02/1971 Consorzi e imprese cooperative (testo vigente) Legge 17 febbraio 1971, n. 127 (in Gazz. Uff., 6 aprile, n. 85). - Modifiche al d.legislativo del Capo provvisiorio dello Stato

Legge n. 127 del 17/02/1971 Consorzi e imprese cooperative (testo vigente) Legge 17 febbraio 1971, n. 127 (in Gazz. Uff., 6 aprile, n. 85). - Modifiche al d.legislativo del Capo provvisiorio dello Stato

DICHIARAZIONE DI ASSENZA DI SITUAZIONI DI INCONFERIBILITÀ E DI INCOMPATIBILITÀ AI SENSI DELLA L. 190/2012 E DEL D.LGS 39/2013

DICHIARAZIONE DI ASSENZA DI SITUAZIONI DI INCONFERIBILITÀ E DI INCOMPATIBILITÀ AI SENSI DELLA L. 190/2012 E DEL D.LGS 39/2013 La sottoscritta DA LIO SARA in qualità di COMPONENTE del Consiglio di Amministrazione

DICHIARAZIONE DI ASSENZA DI SITUAZIONI DI INCONFERIBILITÀ E DI INCOMPATIBILITÀ AI SENSI DELLA L. 190/2012 E DEL D.LGS 39/2013 La sottoscritta DA LIO SARA in qualità di COMPONENTE del Consiglio di Amministrazione

CORSO DI REVISIONE CONTABILE IL QUADRO GIURIDICO DI RIFERIMENTO

CORSO DI REVISIONE CONTABILE IL QUADRO GIURIDICO DI RIFERIMENTO ALESSIO SILVESTRI Università di Pisa -Legge n. 1966, 1939 - D.P.R. n. 136, 1975 - D. Lgs. n. 88, 1992 - D. Lgs. n. 58, 1998 (Legge Draghi)

CORSO DI REVISIONE CONTABILE IL QUADRO GIURIDICO DI RIFERIMENTO ALESSIO SILVESTRI Università di Pisa -Legge n. 1966, 1939 - D.P.R. n. 136, 1975 - D. Lgs. n. 88, 1992 - D. Lgs. n. 58, 1998 (Legge Draghi)

BANDO PER LA NOMINA DEL REVISORE DEI CONTI PER IL TRIENNIO 2012/2015 IL RESPONSABILE DEL SERVIZIO FINANZIARIO

COMUNE DI MENAGGIO Provincia di Como UFFICIO RAGIONERIA Via Lusardi 24 22017 Menaggio (CO) TEL. 0344/364307 FAX 0344/32097 E-MAIL ragioneria@menaggio.com Prot. Nr. 1402/II.XI BANDO PER LA NOMINA DEL REVISORE

COMUNE DI MENAGGIO Provincia di Como UFFICIO RAGIONERIA Via Lusardi 24 22017 Menaggio (CO) TEL. 0344/364307 FAX 0344/32097 E-MAIL ragioneria@menaggio.com Prot. Nr. 1402/II.XI BANDO PER LA NOMINA DEL REVISORE

COMUNE DI COTIGNOLA PROVINCIA DI RAVENNA

COMUNE DI COTIGNOLA PROVINCIA DI RAVENNA Piazza Vittorio Emanuele II n.31-48010 Cotignola (RA) Telefono: 0545/908811 - Telefax: 0545/41282 P.IVA 00148580392 e-mail: comunecotignola@racine.ra.it SETTORE

COMUNE DI COTIGNOLA PROVINCIA DI RAVENNA Piazza Vittorio Emanuele II n.31-48010 Cotignola (RA) Telefono: 0545/908811 - Telefax: 0545/41282 P.IVA 00148580392 e-mail: comunecotignola@racine.ra.it SETTORE

Camera di Commercio Industria Artigianato e Agricoltura di PESARO E URBINO

Camera di Commercio Industria Artigianato e Agricoltura di PESARO E URBINO Registro Imprese - VISURA DI EVASIONE DATI ANAGRAFICI Indirizzo Sede legale PESARO (PS) VIALE ANTONIO GRAMSCI 4 CAP 61121 Indirizzo

Camera di Commercio Industria Artigianato e Agricoltura di PESARO E URBINO Registro Imprese - VISURA DI EVASIONE DATI ANAGRAFICI Indirizzo Sede legale PESARO (PS) VIALE ANTONIO GRAMSCI 4 CAP 61121 Indirizzo

Testo ddl. Art. 1 Finalità e oggetto

Disegno di legge concernente Disciplina per l esercizio delle funzioni amministrative in materia di persone giuridiche private. Testo ddl Art. 1 Finalità e oggetto 1. La presente legge disciplina, ai sensi

Disegno di legge concernente Disciplina per l esercizio delle funzioni amministrative in materia di persone giuridiche private. Testo ddl Art. 1 Finalità e oggetto 1. La presente legge disciplina, ai sensi

SPAZI DI CULTURA GESTIONALE FORMAZIONE DEI GRUPPI DIRIGENTI DELLE PICCOLE E MEDIE COOPERATIVE TOSCANE. Il bilancio. ottobre / novembre 2016

SPAZI DI CULTURA GESTIONALE FORMAZIONE DEI GRUPPI DIRIGENTI DELLE PICCOLE E MEDIE COOPERATIVE TOSCANE Il bilancio ottobre / novembre 2016 1 Novità D.Lgs. 139/2015 sui bilanci 2016 Le principali novità

SPAZI DI CULTURA GESTIONALE FORMAZIONE DEI GRUPPI DIRIGENTI DELLE PICCOLE E MEDIE COOPERATIVE TOSCANE Il bilancio ottobre / novembre 2016 1 Novità D.Lgs. 139/2015 sui bilanci 2016 Le principali novità

INDICE. pag. Articolo 2 Norme di coordinamento con il testo unico bancario Art Modifiche all articolo 1 del d.lgs. n. 385 del

Decreto legislativo 6 febbraio 2004 n. 37. Modifiche ed integrazioni ai decreti legislativi numeri 5 e 6 del 17 gennaio 2003, recanti la riforma del diritto societario, nonche al testo unico delle leggi

Decreto legislativo 6 febbraio 2004 n. 37. Modifiche ed integrazioni ai decreti legislativi numeri 5 e 6 del 17 gennaio 2003, recanti la riforma del diritto societario, nonche al testo unico delle leggi

INDICE SOMMARIO. 8. Il compenso... 34

SOMMARIO CAPITOLO 1 I SISTEMI ALTERNATIVI DI GOVERNANCE E CONTROLLO NELLE SPA NON QUOTATE 1. I nuovi sistemi di governance e controllo. Generalità... 1 2. Il sistema dualistico... 2 2.1. Le possibili applicazioni

SOMMARIO CAPITOLO 1 I SISTEMI ALTERNATIVI DI GOVERNANCE E CONTROLLO NELLE SPA NON QUOTATE 1. I nuovi sistemi di governance e controllo. Generalità... 1 2. Il sistema dualistico... 2 2.1. Le possibili applicazioni

Ministero delle Attività Produttive

ALL. 1 VIGILANZA SUGLI ENTI COOPERATIVI AI SENSI DEL D. Lgs. 2 AGOSTO 2002 N. 220 VERBALE DI ISPEZIONE STRAORDINARIA (conforme al modello approvato con D.M.27.04.06 del ) SEZIONE I - Rilevazione DATI IDENTIFICATIVI

ALL. 1 VIGILANZA SUGLI ENTI COOPERATIVI AI SENSI DEL D. Lgs. 2 AGOSTO 2002 N. 220 VERBALE DI ISPEZIONE STRAORDINARIA (conforme al modello approvato con D.M.27.04.06 del ) SEZIONE I - Rilevazione DATI IDENTIFICATIVI

AVVISO INTEGRATIVO CONVOCAZIONE DI ASSEMBLEA

AVVISO INTEGRATIVO CONVOCAZIONE DI ASSEMBLEA I Signori Azionisti sono convocati in Assemblea Ordinaria e Straordinaria in unica convocazione per il giorno 28 giugno 2017 alle ore 10:30 presso la sede sociale

AVVISO INTEGRATIVO CONVOCAZIONE DI ASSEMBLEA I Signori Azionisti sono convocati in Assemblea Ordinaria e Straordinaria in unica convocazione per il giorno 28 giugno 2017 alle ore 10:30 presso la sede sociale

Visura storica societa' di capitale

Camera di Commercio Industria Artigianato e Agricoltura di ROMA \ Visura storica societa' di capitale Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Sede legale: ROMA (RM) VIA DA CHERSO FRANCESCO

Camera di Commercio Industria Artigianato e Agricoltura di ROMA \ Visura storica societa' di capitale Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Sede legale: ROMA (RM) VIA DA CHERSO FRANCESCO

La vigilanza del Collegio Sindacale: Norme, Operatività e Responsabilità

Pier Luigi Morara Studio Legale Macchi di Cellere Gangemi Bologna Via Degli Agresti n. 4 40123 Bologna Bologna, 1 febbraio 2012 AIRCES La vigilanza del Collegio Sindacale: Norme, Operatività e Responsabilità

Pier Luigi Morara Studio Legale Macchi di Cellere Gangemi Bologna Via Degli Agresti n. 4 40123 Bologna Bologna, 1 febbraio 2012 AIRCES La vigilanza del Collegio Sindacale: Norme, Operatività e Responsabilità

DECRETO DEL PRESIDENTE DELLA REGIONE 12 febbraio 2003, n. 033/Pres.

L.R. 12/1995, art. 6 B.U.R. 12/3/2003, n. 11 DECRETO DEL PRESIDENTE DELLA REGIONE 12 febbraio 2003, n. 033/Pres. Regolamento per la tenuta e la revisione del Registro generale delle organizzazioni di volontariato.

L.R. 12/1995, art. 6 B.U.R. 12/3/2003, n. 11 DECRETO DEL PRESIDENTE DELLA REGIONE 12 febbraio 2003, n. 033/Pres. Regolamento per la tenuta e la revisione del Registro generale delle organizzazioni di volontariato.

ASSETTI DI GOVERNANCE E MODELLI SOCIETARI

Giuseppe Paolone ASSETTI DI GOVERNANCE E MODELLI SOCIETARI G. Giappichelli Editore - Torino Indice Pag- Presentazione IX Capitolo I La teoria economica generale della società 1 1. Il carattere economico

Giuseppe Paolone ASSETTI DI GOVERNANCE E MODELLI SOCIETARI G. Giappichelli Editore - Torino Indice Pag- Presentazione IX Capitolo I La teoria economica generale della società 1 1. Il carattere economico

Testo unico delle leggi sull'ordinamento degli enti locali - estratto

D.Lgs. 18 agosto 2000, n. 267 Testo unico delle leggi sull'ordinamento degli enti locali - estratto 234. Organo di revisione economico-finanziario. 1. I consigli comunali, provinciali e delle città metropolitane

D.Lgs. 18 agosto 2000, n. 267 Testo unico delle leggi sull'ordinamento degli enti locali - estratto 234. Organo di revisione economico-finanziario. 1. I consigli comunali, provinciali e delle città metropolitane

Società a responsabilità limitata

Società a responsabilità limitata La società a responsabilità limitata (S.r.l.), disciplinata nel Codice Civile dagli articoli 2462-2483, rappresenta la forma più flessibile e diffusa tra le società di

Società a responsabilità limitata La società a responsabilità limitata (S.r.l.), disciplinata nel Codice Civile dagli articoli 2462-2483, rappresenta la forma più flessibile e diffusa tra le società di

REGOLAMENTO ALBO DELLE ASSOCIAZIONI. Art.1 Istituzione Albo delle Associazioni

REGOLAMENTO ALBO DELLE ASSOCIAZIONI Art.1 Istituzione Albo delle Associazioni 1. E' istituito ai sensi dell'art. 8 dello Statuto Comunale l'albo delle Associazioni, quale strumento di valorizzazione delle

REGOLAMENTO ALBO DELLE ASSOCIAZIONI Art.1 Istituzione Albo delle Associazioni 1. E' istituito ai sensi dell'art. 8 dello Statuto Comunale l'albo delle Associazioni, quale strumento di valorizzazione delle

REGOLAMENTO PER IL FUNZIONAMENTO DEL COLLEGIO DEI REVISORI DEI CONTI

Casa di Riposo ed Opere Pie Riunite Vidor (TV) REGOLAMENTO PER IL FUNZIONAMENTO DEL COLLEGIO DEI REVISORI DEI CONTI (approvato con deliberazione del Consiglio di Amministrazione n. 21 del 07.11.2014, esecutiva)

Casa di Riposo ed Opere Pie Riunite Vidor (TV) REGOLAMENTO PER IL FUNZIONAMENTO DEL COLLEGIO DEI REVISORI DEI CONTI (approvato con deliberazione del Consiglio di Amministrazione n. 21 del 07.11.2014, esecutiva)

Indice sommario. Codice civile (artt e 2615 ter) [e per artt septies t.u.f. v. Tavola sinottica, p. XXVII]

![Indice sommario. Codice civile (artt e 2615 ter) [e per artt septies t.u.f. v. Tavola sinottica, p. XXVII]](/thumbs/69/61856377.jpg "Indice sommario. Codice civile (artt e 2615 ter) [e per artt septies t.u.f. v. Tavola sinottica, p. XXVII]") Indice sommario Codice civile (artt. 2247-2548 e 2615 ter) [e per artt. 119-165 septies t.u.f. v. Tavola sinottica, p. XXVII] TITOLO V - Delle società Capo I - Disposizioni generali Art. 2247. Contratto

Indice sommario Codice civile (artt. 2247-2548 e 2615 ter) [e per artt. 119-165 septies t.u.f. v. Tavola sinottica, p. XXVII] TITOLO V - Delle società Capo I - Disposizioni generali Art. 2247. Contratto

L azione di responsabilità dei soci nel fallimento delle società

L azione di responsabilità dei soci nel fallimento delle società Autore: Concas Alessandra In: Diritto civile e commerciale L'aspetto più interessante del fallimento delle società, riguarda la posizione

L azione di responsabilità dei soci nel fallimento delle società Autore: Concas Alessandra In: Diritto civile e commerciale L'aspetto più interessante del fallimento delle società, riguarda la posizione

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

STATUTO APPROVATO ALL ASSEMBLEA: Roma, 11 Novembre 2005

ASSOCIAZIONE ITALIANA PER IL PARTITO POPOLARE EUROPEO A.I.P.P.E. STATUTO APPROVATO ALL ASSEMBLEA: Roma, 11 Novembre 2005 Sede Nazionale Viale Bardanzellu, 95 00155 Roma Tel. 06/4071388 fax 06/4065941 E-mail:

ASSOCIAZIONE ITALIANA PER IL PARTITO POPOLARE EUROPEO A.I.P.P.E. STATUTO APPROVATO ALL ASSEMBLEA: Roma, 11 Novembre 2005 Sede Nazionale Viale Bardanzellu, 95 00155 Roma Tel. 06/4071388 fax 06/4065941 E-mail:

REGOLAMENTO DI ISTITUZIONE E FUNZIONAMENTO DEL CONSIGLIO TRIBUTARIO

REGOLAMENTO DI ISTITUZIONE E FUNZIONAMENTO DEL CONSIGLIO TRIBUTARIO Approvato con Deliberazione di Consiglio Comunale n. 38 del 10 Novembre 2011 INDICE Art. 1 - Istituzione del Consiglio Tributario...

REGOLAMENTO DI ISTITUZIONE E FUNZIONAMENTO DEL CONSIGLIO TRIBUTARIO Approvato con Deliberazione di Consiglio Comunale n. 38 del 10 Novembre 2011 INDICE Art. 1 - Istituzione del Consiglio Tributario...

INDICE-SOMMARIO. Parte Prima LE DECISIONI DEI SOCI. Capitolo II. LE COMPETENZE DECISORIE DEI SOCI di Marco Cian

INDICE-SOMMARIO Parte Prima LE DECISIONI DEI SOCI Capitolo I LE COMPETENZE DECISORIE DEI SOCI di Marco Cian 1. Il ruolo dei soci e l attenuazione dell organizzazione corporativa: considerazioni introduttive...............................

INDICE-SOMMARIO Parte Prima LE DECISIONI DEI SOCI Capitolo I LE COMPETENZE DECISORIE DEI SOCI di Marco Cian 1. Il ruolo dei soci e l attenuazione dell organizzazione corporativa: considerazioni introduttive...............................

TOOL E MATERIALI ANTIRICICLAGGIO ANTIRICICLAGGIO PROFESSIONISTI

TOOL E MATERIALI ANTIRICICLAGGIO ANTIRICICLAGGIO PROFESSIONISTI ELENCO PRESTAZIONI PROFESSIONALI SOGGETTE A REGISTRAZIONE E ALL ADEGUATA VERIFICA FONTI DI RIFERIMENTO: - Allegato A Provvedimento UIC del

TOOL E MATERIALI ANTIRICICLAGGIO ANTIRICICLAGGIO PROFESSIONISTI ELENCO PRESTAZIONI PROFESSIONALI SOGGETTE A REGISTRAZIONE E ALL ADEGUATA VERIFICA FONTI DI RIFERIMENTO: - Allegato A Provvedimento UIC del

EDIFICATRICE UGUAGLIANZA Società Cooperativa ISCRIZIONE ALBO COOP. E MUT. PREVALENTE AL N CAT. EDILIZIA DI ABITAZIONE

EDIFICATRICE UGUAGLIANZA Società Cooperativa SEDE LEGALE IN PADERNO DUGNANO (MI)- VIA G. ROTONDI, 93 CAPITALE SOCIALE AL 31.12.2014 EURO 27.323 CODICE FISCALE: 03268360157 PARTITA IVA: 00746290964 REGISTRO