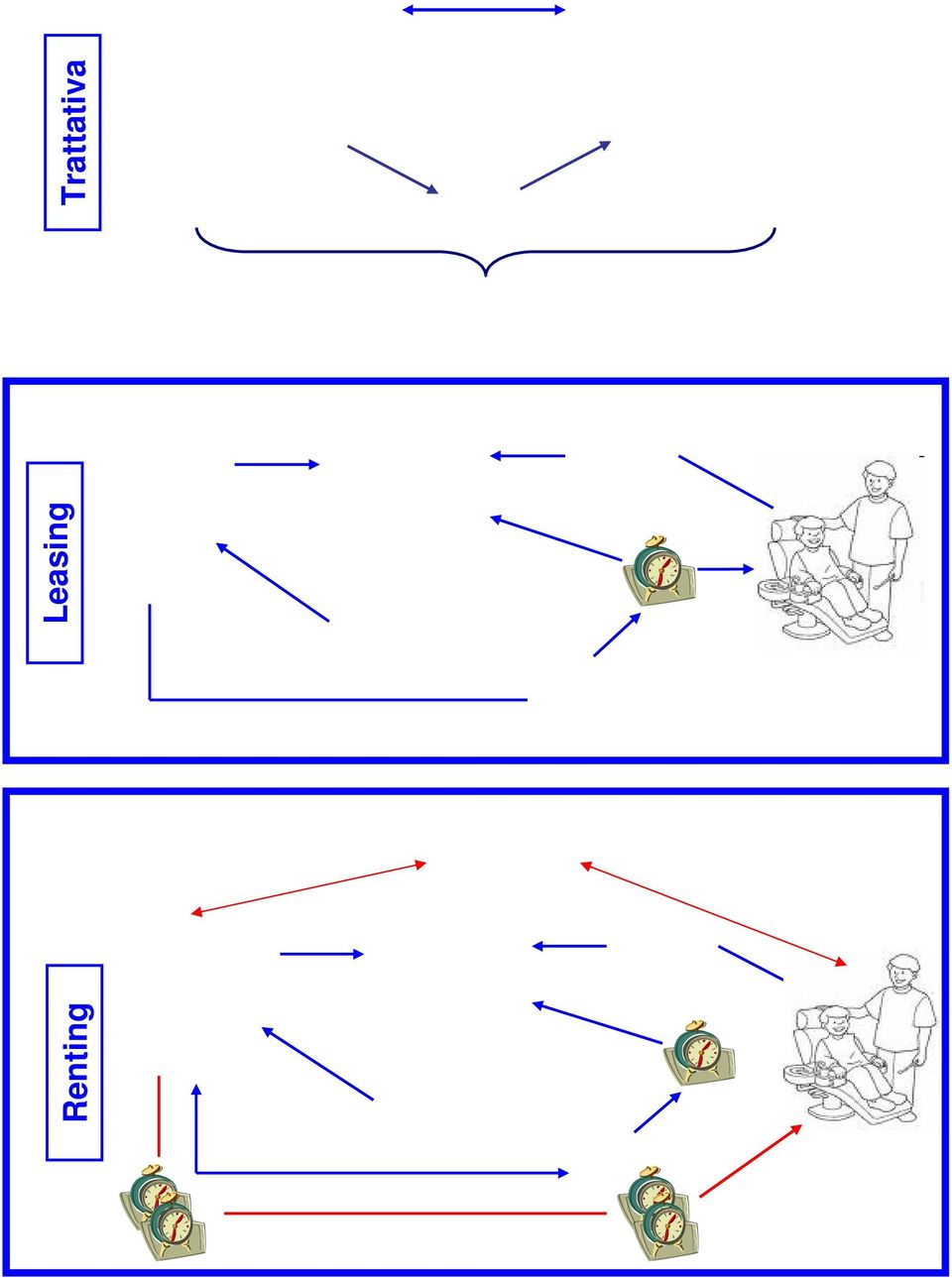

Trattativa Contanti Leasing Renting

|

|

|

- Arianna Rossa

- 10 anni fa

- Просмотров:

Транскрипт

1 Trattativa Contanti Leasing Renting

2 Leasing Contratto di locazione di un bene, che PREVEDE un certo numero di canoni (minimo 48 mesi per odontoiatri e 64 mesi per odontotecnici) con OPZIONE CONTRATTUALE DI ACQUISTO, tramite pagamento di un riscatto, alla fine del periodo. Renting/noleggio Contratto di locazione di un bene, che prevede un certo numero di canoni (minimo consigliato 12 mesi) e NON CONTEMPLA L OPZIONE DI ACQUISTO, tramite pagamento di un corrispettivo fisso o %, alla fine del periodo. Alla fine del renting il fornitore ha nei confronti della finanziaria un impegno CONTRATTUALE di riacquisto ad un valore predeterminato. L opzione di riacquisto per il cliente (odontoiatra od odontotecnico) pubblicizzata nel mercato dentale è inserita in una scrittura privata tra il fornitore e cliente stesso. Tale vendita avviene dopo che il fornitore è tornato in possesso del bene (tempo 2).

3 Renting Leasing Trattativa

4 Leasing e Renting/noleggio operativo Ci sono ricadute derivanti dall utilizzo di un bene strumentale, a disposizione nello studio odontoiatrico a qualsiasi titolo, per il calcolo degli Studi di Settore nei seguenti riquadri di GERICO: 1) Quadro E 2) Quadro F 3) Quadro G

Quadro E 2) Quadro F 3)")

5 Leasing Ai fini della compilazione di GERICO, (il programma del ministero delle finanze per il calcolo della congruità e coerenza, studi di settore), si deve inserire come quantità il bene strumentale nel quadro E ( è richiesto per ciascuna delle tipologie indicate il numero dei beni strumentali detenuti e/o posseduti, a qualsiasi titolo ). E Renting/noleggio Ai fini della compilazione di GERICO, (il programma del ministero delle finanze per il calcolo della congruità e coerenza, studi di settore), si deve inserire come quantità il bene strumentale nel quadro E ( è richiesto per ciascuna delle tipologie indicate il numero dei beni strumentali detenuti e/o posseduti, a qualsiasi titolo ). Leasing Nel campo 3 del rigo F29 (quadro F: elementi contabili) si deve indicare il valore relativo ai beni mobili strumentali in disponibilità per effetto di contratti di locazione finanziaria (ad esempio contratti di leasing) F Renting/noleggio Nel campo 2 del rigo F29 (quadro F: elementi contabili) si deve indicare il valore relativo ai beni mobili strumentali in disponibilità per effetto di contratti di locazione non finanziaria (ad esempio contratti di affitto e/o noleggio)

si deve indicare il valore relativo ai beni mobili strumentali in disponibilità per effetto di contratti di locazione finanziaria (ad")

6

7

8

9 Leasing Nel rigo G1, campo 1 (quadro G01: elementi contabili) si deve indicare il valore relativo ai beni mobili strumentali in disponibilità per effetto di contratti di locazione finanziaria (ad esempio contratti di leasing) G Renting/noleggio Nel rigo G1, campo 1(quadro G: elementi contabili) si deve indicare il valore relativo ai beni mobili strumentali in disponibilità per effetto di contratti di locazione non finanziaria (ad esempio contratti di affitto e/o noleggio) SINTESI Un apparecchiatura (bene strumentale) presente all interno di uno studio odontoiatrico, a qualsiasi titolo (acquisto in contanti, leasing, renting/noleggio, comodato gratuito, regalo di un parente.), deve essere inserito all interno degli studi di settore in: quantità (quadro E) valore di contratto o normale (quadro F eg) Ne consegue che l utilizzo dell apparecchiatura fruita a mezzo leasing o renting/noleggio non ha alcuna differenza ai fini della quantità/qualità del bene (quadro E), che del suo valore nel calcolo degli studi di settore (quadro F e quadro G).

10 Cosa succede se acquisto per mezzo della scrittura privata il panoramico dal fornitore a fine renting a iva al posto dei iva del valore di contrattto del renting? Sostituirò il valore normale di iva inserito in GERICO per il periodo di renting, con il valore d acquisto per esempio del 20%+ 500,00+iva. Ciò significa che, in fase di controllo, si potrebbe evidenziare che lo stesso bene con lo stesso numero di matricola avrebbe perso l 80% del suo valore normale. Questa è una eventualità di cui tenere conto.

Presentazione Noleggio. Nel Settore Industria Aspetti Fiscali e Operativi

Presentazione Noleggio Nel Settore Industria Aspetti Fiscali e Operativi Il mercato della finanza finalizzata Molte operazioni finanziarie non nascono in banca ma presso il punto vendita dei beni o dei

Presentazione Noleggio Nel Settore Industria Aspetti Fiscali e Operativi Il mercato della finanza finalizzata Molte operazioni finanziarie non nascono in banca ma presso il punto vendita dei beni o dei

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L impatto fiscale degli investimenti in attrezzature per il settore odontoiatrico e odontotecnico

Evento organizzato da Dental Club spa Padova 10.12.2015 relatore: Barbara Rizzato L impatto fiscale degli investimenti in attrezzature per il settore odontoiatrico e odontotecnico Rizzato & Dainese consulenza

Evento organizzato da Dental Club spa Padova 10.12.2015 relatore: Barbara Rizzato L impatto fiscale degli investimenti in attrezzature per il settore odontoiatrico e odontotecnico Rizzato & Dainese consulenza

Schede di conto Appunti di contabilità mezzi liquidi e schede di conto. Luca Dossena - Docente

Appunti di contabilità mezzi liquidi e schede di conto Luca Dossena - Docente Capitolo: Sommario Definizioni importanti... 3 Finanziamento... 3 Investimento... 3 Definanziamento... 4 Disinvestimento:...

Appunti di contabilità mezzi liquidi e schede di conto Luca Dossena - Docente Capitolo: Sommario Definizioni importanti... 3 Finanziamento... 3 Investimento... 3 Definanziamento... 4 Disinvestimento:...

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

Camozzi & Bonissoni. L applicazione dei principi contabili internazionali agli immobili. Francesco Assegnati. Camozzi & Bonissoni

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

CONTABILITÀ. Gestione Attività Multipunto. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

REGOLAMENTO dell operazione a premi Un Lumia 532 se aderisci online a Sky"

REGOLAMENTO dell operazione a premi Un Lumia 532 se aderisci online a Sky" IMPRESA PROMOTRICE Sky Italia S.r.l. sede legale in Milano Via Monte Penice, 7 C.F. e P.I. 04619241005 (di seguito Sky ). TERRITORIO

REGOLAMENTO dell operazione a premi Un Lumia 532 se aderisci online a Sky" IMPRESA PROMOTRICE Sky Italia S.r.l. sede legale in Milano Via Monte Penice, 7 C.F. e P.I. 04619241005 (di seguito Sky ). TERRITORIO

Lavaggio/Disinfezione Sterilizzazione Documentazione Garanzia dei servizi Miele. NOLEGGIO: la soluzione su misura per i soci

Lavaggio/Disinfezione Sterilizzazione Documentazione Garanzia dei servizi Miele NOLEGGIO: la soluzione su misura per i soci Noleggio operativo I vantaggi per il cliente: Nessun investimento iniziale, solo

Lavaggio/Disinfezione Sterilizzazione Documentazione Garanzia dei servizi Miele NOLEGGIO: la soluzione su misura per i soci Noleggio operativo I vantaggi per il cliente: Nessun investimento iniziale, solo

I servizi BCCL per la clientela del Banco Emiliano

I servizi BCCL per la clientela del Banco Emiliano BCC Lease: la Società ed il gruppo BCC Lease è oggi la società del Gruppo Bancario ICCREA dedicata alle piccole operazioni nel settore business. Detenuta

I servizi BCCL per la clientela del Banco Emiliano BCC Lease: la Società ed il gruppo BCC Lease è oggi la società del Gruppo Bancario ICCREA dedicata alle piccole operazioni nel settore business. Detenuta

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO WK21U

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO WK21U Come per l anno precedente, anche per il 2013 è stato leggermente modificato lo studio di settore degli odontoiatri. Si tratta di fatto di un

GUIDA ALLO STUDIO DI SETTORE DEGLI ODONTOIATRI MODELLO WK21U Come per l anno precedente, anche per il 2013 è stato leggermente modificato lo studio di settore degli odontoiatri. Si tratta di fatto di un

REGOLAMENTO dell operazione a premi Aderisci online a Sky, per te un Lumia 532"

REGOLAMENTO dell operazione a premi Aderisci online a Sky, per te un Lumia 532" IMPRESA PROMOTRICE Sky Italia S.r.l. sede legale in Milano Via Monte Penice, 7 C.F. e P.I. 04619241005 (di seguito Sky ).

REGOLAMENTO dell operazione a premi Aderisci online a Sky, per te un Lumia 532" IMPRESA PROMOTRICE Sky Italia S.r.l. sede legale in Milano Via Monte Penice, 7 C.F. e P.I. 04619241005 (di seguito Sky ).

FORNITURA GRATUITA /OMAGGI. RADIX ERP Software by ACS Data Systems

FORNITURAGRATUITA/OMAGGI RADIX ERPSoftwarebyACSDataSystems Stato:09.09.2010 ACSDataSystemsSPA Pagina1di7 INDICE INDICE... 2 premessa... 3 prefazione... 3 CONFIGURAZIONE... 3 fornitura gratuita :... 3 Codice

FORNITURAGRATUITA/OMAGGI RADIX ERPSoftwarebyACSDataSystems Stato:09.09.2010 ACSDataSystemsSPA Pagina1di7 INDICE INDICE... 2 premessa... 3 prefazione... 3 CONFIGURAZIONE... 3 fornitura gratuita :... 3 Codice

Sede legale: Via della Polveriera, 14-00184 Roma CF e P. IVA 12970311002 Telefono: +39 06 48903212 Box Mail: info@energypartneritalia.

Energy Partner opera nel settore della sostenibilità energetica, dalla fase di analisi e progettazione fino alla realizzazione degli impianti «chiavi in mano». La nostra clientela è la piccola e media

Energy Partner opera nel settore della sostenibilità energetica, dalla fase di analisi e progettazione fino alla realizzazione degli impianti «chiavi in mano». La nostra clientela è la piccola e media

Guida alla compilazione e all invio della domanda

Guida alla compilazione e all invio della domanda AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Artigianato P.O. FESR Campania

Guida alla compilazione e all invio della domanda AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Artigianato P.O. FESR Campania

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Studio di settore (3) ,00. Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito Apprendisti

,00. Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito Apprendisti") 0 Modello UG9U DOMICILIO FISCALE 4 5 69.0. - Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi Comune

0 Modello UG9U DOMICILIO FISCALE 4 5 69.0. - Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi Comune

Quando si manifesta la necessita di operare sul nuovo anno e indispensabile lanciare questo programma.

SIGMA 9.00 PREPARAZIONE NUOVA GESTIONE W01.090.01 Quando si manifesta la necessita di operare sul nuovo anno e indispensabile lanciare questo programma. Questa fase permette di preparare la gestione contabile

SIGMA 9.00 PREPARAZIONE NUOVA GESTIONE W01.090.01 Quando si manifesta la necessita di operare sul nuovo anno e indispensabile lanciare questo programma. Questa fase permette di preparare la gestione contabile

Circolare N.10 del 22 Gennaio 2014

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

Introduzione alla contabilità

Introduzione alla contabilità di Laura Mottini Esercitazione di economia aziendale per la classe terza ITC I. Natura dei conti Indicare con una crocetta la natura dei seguenti conti. Conti COSTI DI IMPIANTO

Introduzione alla contabilità di Laura Mottini Esercitazione di economia aziendale per la classe terza ITC I. Natura dei conti Indicare con una crocetta la natura dei seguenti conti. Conti COSTI DI IMPIANTO

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

RELAMPING & RENTING. Bolletta + Bolletta - Risparmio lordo Canone noleggio - Risparmio netto +

RELAMPING & RENTING Led in Noleggio Operativo La nuova soluzione per l efficientamento energetico degli impianti di illuminazione, senza impatto finanziario per il cliente. Bolletta + Bolletta - Risparmio

RELAMPING & RENTING Led in Noleggio Operativo La nuova soluzione per l efficientamento energetico degli impianti di illuminazione, senza impatto finanziario per il cliente. Bolletta + Bolletta - Risparmio

Reverse Charge. La prima operazione da effettuare è l'inserimento, nell anagrafica del FORNITORE SUBAPPALTATORE.

Pagina 1 di 6 Reverse Charge Il documento contiene un flusso operativo per la registrazione di una fattura con Reverse charge. Nell'esempio sotto riportato viene evidenziata la registrazione di una fattura

Pagina 1 di 6 Reverse Charge Il documento contiene un flusso operativo per la registrazione di una fattura con Reverse charge. Nell'esempio sotto riportato viene evidenziata la registrazione di una fattura

LEASING: LE SCRITTURE CONTABILI

LEASING: LE SCRITTURE CONTABILI Acquisto Il contratto di leasing è uno degli strumenti che viene comunemente utilizzato dalle imprese per procedere all acquisto di beni strumentali. Sono previste due possibili

LEASING: LE SCRITTURE CONTABILI Acquisto Il contratto di leasing è uno degli strumenti che viene comunemente utilizzato dalle imprese per procedere all acquisto di beni strumentali. Sono previste due possibili

Scheda operativa Versione 11.04.0c00. Leasing

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

NOLEGGIO OPERATIVO LED. INFORMAZIONI e DETTAGLI

NOLEGGIO OPERATIVO LED INFORMAZIONI e DETTAGLI BREVE DESCRIZIONE Il Noleggio Operativo di beni strumentali è un contratto in base al quale il Cliente ha la disponibilità del bene per un periodo massimo

NOLEGGIO OPERATIVO LED INFORMAZIONI e DETTAGLI BREVE DESCRIZIONE Il Noleggio Operativo di beni strumentali è un contratto in base al quale il Cliente ha la disponibilità del bene per un periodo massimo

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

LA NON CONFORMITÀ DEI BENI E LO SCONTO

UNIVERSITÀ DEGLI STUDI DI FERRARA Facoltà di Economia Corso di Ragioneria Generale ed Applicata LA NON CONFORMITÀ DEI BENI E LO SCONTO Dott.ssa Irene Gnani LA NON CONFORMITÀ DEI BENI: RESI E ABBUONI La

UNIVERSITÀ DEGLI STUDI DI FERRARA Facoltà di Economia Corso di Ragioneria Generale ed Applicata LA NON CONFORMITÀ DEI BENI E LO SCONTO Dott.ssa Irene Gnani LA NON CONFORMITÀ DEI BENI: RESI E ABBUONI La

Mon Ami 3000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

LE SOLUZIONI PER L AUTO AZIENDALE

LE SOLUZIONI PER L AUTO AZIENDALE Ermanno Molinari Bologna, martedì 13 novembre 2012 iziativa LE SOLUZIONI PER L AUTO AZIENDALE L ascesa delle auto aziendali coincide con l avvento della motorizzazione

LE SOLUZIONI PER L AUTO AZIENDALE Ermanno Molinari Bologna, martedì 13 novembre 2012 iziativa LE SOLUZIONI PER L AUTO AZIENDALE L ascesa delle auto aziendali coincide con l avvento della motorizzazione

CHIUSURA IVA ANNO D'IMPOSTA 2013

SCHEDA INFORMATIVA E DOCUMENTAZIONE DA ALLEGARE ALLA CHIUSURA IVA ANNO D'IMPOSTA 2013 DOCUMENTI DA ALLEGARE: CHIUSURA ANNUALE IVA ANNO 2013 COMPRENSIVA DI RIEPILOGHI (ACQUISTI, VENDITE, CORRISPETTIVI)

SCHEDA INFORMATIVA E DOCUMENTAZIONE DA ALLEGARE ALLA CHIUSURA IVA ANNO D'IMPOSTA 2013 DOCUMENTI DA ALLEGARE: CHIUSURA ANNUALE IVA ANNO 2013 COMPRENSIVA DI RIEPILOGHI (ACQUISTI, VENDITE, CORRISPETTIVI)

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

GaraviniSoftware srl MANUALE IVA. Aggiungere un Codice IVA

MANUALE IVA Aggiungere un Codice IVA All interno del vostro programma 4D, nel menù Tristar, selezionare la voce Anagrafici Tabella IVA Cliccando su Nuovo, appare la seguente schermata ed è necessario compilarla

MANUALE IVA Aggiungere un Codice IVA All interno del vostro programma 4D, nel menù Tristar, selezionare la voce Anagrafici Tabella IVA Cliccando su Nuovo, appare la seguente schermata ed è necessario compilarla

Corso di Ragioneria. Le operazioni di leasing

Corso di Ragioneria Le operazioni di leasing Il concetto di leasing Il leasing è un contratto atipico (non previsto dal Codice Civile) per mezzo del quale l azienda acquisisce il diritto all utilizzo di

Corso di Ragioneria Le operazioni di leasing Il concetto di leasing Il leasing è un contratto atipico (non previsto dal Codice Civile) per mezzo del quale l azienda acquisisce il diritto all utilizzo di

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

Le imposte d atto La cessione del contratto

TORINO 28 febbraio 2014 Le imposte d atto La cessione del contratto Stefano Spina Dottore Commercialista LE IMPOSTE D ATTO MOMENTI DEL CONTRATTO ACQUISTO DELL IMMOBILE DA PARTE DELLA SOCIETA DI LEASING

TORINO 28 febbraio 2014 Le imposte d atto La cessione del contratto Stefano Spina Dottore Commercialista LE IMPOSTE D ATTO MOMENTI DEL CONTRATTO ACQUISTO DELL IMMOBILE DA PARTE DELLA SOCIETA DI LEASING

Noleggio a lungo termine

COS E Una soluzione vantaggiosa per tutti i professionisti Il noleggio a lungo termine ( NLT) è unasoluzione di mobilitàrivolta aimprese e professionisti che mette a disposizione un'auto o un mezzo commerciale

COS E Una soluzione vantaggiosa per tutti i professionisti Il noleggio a lungo termine ( NLT) è unasoluzione di mobilitàrivolta aimprese e professionisti che mette a disposizione un'auto o un mezzo commerciale

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI. revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

Migliorie Activity Euro Standard Release 2012.A.01 (gennaio 2012)

") Procedure di Backup/Restore Migliorie Activity Euro Standard Release 2012.A.01 (gennaio 2012) E' stato attivato un nuovo sito per il Backup delle aziende Activity sulla Teiwaz Internet Area. Tutti i backup

Procedure di Backup/Restore Migliorie Activity Euro Standard Release 2012.A.01 (gennaio 2012) E' stato attivato un nuovo sito per il Backup delle aziende Activity sulla Teiwaz Internet Area. Tutti i backup

REGIME DEI CONTRIBUENTI MINIMI

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

Allegati al regolamento concernente gli emittenti - Allegato 3F pag. 1 ALLEGATO 3F ( )

") Allegati al regolamento concernente gli emittenti - Allegato 3F pag. 1 ALLEGATO 3F ( ) Istruzioni per la comunicazione al pubblico delle informazioni relative alle operazioni di compravendita delle azioni

Allegati al regolamento concernente gli emittenti - Allegato 3F pag. 1 ALLEGATO 3F ( ) Istruzioni per la comunicazione al pubblico delle informazioni relative alle operazioni di compravendita delle azioni

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

www.ledanoleggio.it - [email protected]

1 Noleggio operativo LED La miglior soluzione per l efficientamento energetico degli impianti d illuminazione, senza impatto finanziario per il cliente. Project Manager: Mauro Franzoso PREMESSA. 2 Attualmente

1 Noleggio operativo LED La miglior soluzione per l efficientamento energetico degli impianti d illuminazione, senza impatto finanziario per il cliente. Project Manager: Mauro Franzoso PREMESSA. 2 Attualmente

GUIDA DI APPROFONDIMENTO LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 UN REGIME NATURALE... 3 GLI ADEMPIMENTI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 UN REGIME NATURALE... 3 GLI ADEMPIMENTI

FATTURAZIONE ELETTRONICA PER LA P.A. Impresa? Prestatore Occasionale? Libero professionista? Scegli la soluzione più adatta alle tue esigenze.

FATTURAZIONE ELETTRONICA PER LA P.A. Impresa? Prestatore Occasionale? Libero professionista? Scegli la soluzione più adatta alle tue esigenze. NORMATIVA Le disposizioni della legge finanziaria 2008 prevedono

FATTURAZIONE ELETTRONICA PER LA P.A. Impresa? Prestatore Occasionale? Libero professionista? Scegli la soluzione più adatta alle tue esigenze. NORMATIVA Le disposizioni della legge finanziaria 2008 prevedono

LA GESTIONE DEL REGIME DEL MARGINE

LA GESTIONE DEL REGIME DEL MARGINE CAPITOLO I LA REGISTRAZIONE DI OPERAZIONI SOGGETTE AL REGIME DEL MARGINE 1) LA REGISTRAZIONE DI FATTURE DI ACQUISTO SOGGETTE AL REGIME DEL MARGINE La registrazione di

LA GESTIONE DEL REGIME DEL MARGINE CAPITOLO I LA REGISTRAZIONE DI OPERAZIONI SOGGETTE AL REGIME DEL MARGINE 1) LA REGISTRAZIONE DI FATTURE DI ACQUISTO SOGGETTE AL REGIME DEL MARGINE La registrazione di

Gli effetti contabili e gli aspetti fiscali connessi alle operazioni di ristrutturazione del debito

S.A.F. SCUOLA DI ALTA FORMAZIONE Convegno Il nuovo principio contabile : la ristrutturazione del debito e l informativa di bilancio Gli effetti contabili e gli aspetti fiscali connessi alle operazioni

S.A.F. SCUOLA DI ALTA FORMAZIONE Convegno Il nuovo principio contabile : la ristrutturazione del debito e l informativa di bilancio Gli effetti contabili e gli aspetti fiscali connessi alle operazioni

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le contabilità sezionali. Prof. Sartirana

Le contabilità sezionali Prof. Sartirana Le contabilità delle disponibilità liquide Contabilità della cassa Contabilità dei conti correnti bancari Contabilità dei conti correnti postali Per gestire la

Le contabilità sezionali Prof. Sartirana Le contabilità delle disponibilità liquide Contabilità della cassa Contabilità dei conti correnti bancari Contabilità dei conti correnti postali Per gestire la

DIVISIONE ENERGIA RDL

Servizi efficientamento energetico DIVISIONE ENERGIA RDL AGENDA PREMESSA ATTIVITA VALUTAZIONE TECNICO/ECONOMICA GRADO DI CONSAPEVOLEZZA PROBLEMA ENERGETICO PMI ITALIANE FINANZIAMENTO CON NOLEGGIO OPERATIVO

Servizi efficientamento energetico DIVISIONE ENERGIA RDL AGENDA PREMESSA ATTIVITA VALUTAZIONE TECNICO/ECONOMICA GRADO DI CONSAPEVOLEZZA PROBLEMA ENERGETICO PMI ITALIANE FINANZIAMENTO CON NOLEGGIO OPERATIVO

Laboratorio di Economia aziendale

Cognome... Nome... Classe... Data... Laboratorio di Economia aziendale Libro cassa, scheda di c/c bancario, partitario clienti e fornitori Esercitazione di laboratorio con Excel L impresa commerciale all

Cognome... Nome... Classe... Data... Laboratorio di Economia aziendale Libro cassa, scheda di c/c bancario, partitario clienti e fornitori Esercitazione di laboratorio con Excel L impresa commerciale all

Integrazione al Manuale Utente 1

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

Allegato clienti e fornitori

Allegato clienti e fornitori 1.1 Soggetti obbligati...1 1.2 Elementi informativi da trasmettere...1 1.3 Modalità di elaborazione del file...1 1.4 Modalità di trasmissione...1 1.5 Termini di invio del file

Allegato clienti e fornitori 1.1 Soggetti obbligati...1 1.2 Elementi informativi da trasmettere...1 1.3 Modalità di elaborazione del file...1 1.4 Modalità di trasmissione...1 1.5 Termini di invio del file

Contratti di locazione stipulati dagli enti locali per soddisfare esigenze abitative di carattere transitorio...20 Caratteristiche principali...

Indice Le tipologie contrattuali...8 LOCAZIONE di IMMOBILI ad USO ABITATIVO...8 Contratti di locazione a canone libero...8 Caratteristiche principali...8 Cosa s'intende per "canone libero"?...9 Incremento

Indice Le tipologie contrattuali...8 LOCAZIONE di IMMOBILI ad USO ABITATIVO...8 Contratti di locazione a canone libero...8 Caratteristiche principali...8 Cosa s'intende per "canone libero"?...9 Incremento

LOCAZIONI. Legge 431/1998. Incontri sulla registrazione telematica dei contratti di locazione

LOCAZIONI Legge 431/1998 LOCAZIONI LIBERE Ad uso abitativo le parti possono liberamente concordare il canone, i suoi aggiornamenti e gli eventuali adeguamenti. La durata e di 8 anni con un minimo di 4

LOCAZIONI Legge 431/1998 LOCAZIONI LIBERE Ad uso abitativo le parti possono liberamente concordare il canone, i suoi aggiornamenti e gli eventuali adeguamenti. La durata e di 8 anni con un minimo di 4

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti.

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Fila A. Economia Aziendale Economia e Commercio Cognome... Nome... Matricola...

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

Contabilità e bilancio (Equazione di Bilancio)

") Contabilità e bilancio (Equazione di Bilancio) Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Equazione di bilancio (Destinazione) (Provenienza) 2 PREMESSA Per costituire e avviare un azienda

Contabilità e bilancio (Equazione di Bilancio) Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Equazione di bilancio (Destinazione) (Provenienza) 2 PREMESSA Per costituire e avviare un azienda

GARA NAZIONALE IGEA 2011 PROVA DI ECONOMIA AZIENDALE

GARA NAZIONALE IGEA 2011 PROVA DI ECONOMIA AZIENDALE Si richiede lo svolgimento della parte A e di uno dei punti a scelta della parte B E consentito l uso del Codice Civile non commentato e della calcolatrice

GARA NAZIONALE IGEA 2011 PROVA DI ECONOMIA AZIENDALE Si richiede lo svolgimento della parte A e di uno dei punti a scelta della parte B E consentito l uso del Codice Civile non commentato e della calcolatrice

Come gestire l omaggio in caso di fattura IVA per cassa.

Si distinguono tre tipologie di omaggio che devono essere gestite su e/satto in modo diverso seguendo le istruzioni date per ogni casistica. - Omaggio senza rivalsa Iva (Omaggio Totale) - Omaggio con rivalsa

Si distinguono tre tipologie di omaggio che devono essere gestite su e/satto in modo diverso seguendo le istruzioni date per ogni casistica. - Omaggio senza rivalsa Iva (Omaggio Totale) - Omaggio con rivalsa

Area Clienti Bmw Financial Services. Manuale Utente

Area Clienti Bmw Financial Services Manuale Utente Indice Login... 3 Registrazione... 4 Recupero password... 5 Password scaduta... 6 Modifica password (utente non autenticato)... 6 Modifica anagrafica

Area Clienti Bmw Financial Services Manuale Utente Indice Login... 3 Registrazione... 4 Recupero password... 5 Password scaduta... 6 Modifica password (utente non autenticato)... 6 Modifica anagrafica

Capitolo 4 - LEASING. Sommario

Capitolo 4 - LEASING Sommario Sezione I Leasing mobiliare Definizione Art. 1 Scelta del fornitore 2 Forma del contratto 3 Ordinazione del bene 4 Consegna del bene 5 Legittimazione attiva dell utilizzatore

Capitolo 4 - LEASING Sommario Sezione I Leasing mobiliare Definizione Art. 1 Scelta del fornitore 2 Forma del contratto 3 Ordinazione del bene 4 Consegna del bene 5 Legittimazione attiva dell utilizzatore

Percorso: Menù Principale; Archivi di Base; Tabelle Generiche; Nazioni

In ottemperanza ad una recente Normativa riguardante i Paradisi Fiscali è stata introdotta una nuova funzione; è infatti possibile generare una Lista di Controllo in cui vengono evidenziati tutti i movimenti

In ottemperanza ad una recente Normativa riguardante i Paradisi Fiscali è stata introdotta una nuova funzione; è infatti possibile generare una Lista di Controllo in cui vengono evidenziati tutti i movimenti

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail [email protected] Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail [email protected] Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

Manuale di configurazione Assolvimento IVA Reverse Charge

1 Manuale di configurazione Assolvimento IVA Reverse Charge 1.1 Introduzione... 2 1.2 Configurazione aliquote IVA... 3 1.2.1 Configurazione aliquota padre... 3 1.2.2 Configurazione aliquote figlie... 3

1 Manuale di configurazione Assolvimento IVA Reverse Charge 1.1 Introduzione... 2 1.2 Configurazione aliquote IVA... 3 1.2.1 Configurazione aliquota padre... 3 1.2.2 Configurazione aliquote figlie... 3

REGIONE MARCHE GIUNTA REGIONALE Servizio Territorio e Ambiente Posizione di Funzione Tutela delle risorse ambientali

ALLEGATO 2/conterzi (trasporto stradale merci conto terzi) (26) Sono indicati tra parentesi i riferimenti alle note che sono contenute nell All. 3 ad esempio (4.1) DICHIARAZIONI E SPECIFICAZIONI SUI CONTRIBUTI

ALLEGATO 2/conterzi (trasporto stradale merci conto terzi) (26) Sono indicati tra parentesi i riferimenti alle note che sono contenute nell All. 3 ad esempio (4.1) DICHIARAZIONI E SPECIFICAZIONI SUI CONTRIBUTI

GESTIONE CONTRATTI. Contratti clienti e contratti fornitori

SPRING - CONTRATTI La Gestione Contratti di SPRING, in un'azienda, risolve le esigenze relative alla rilevazione dei contratti e delle relative condizioni. In particolare è possibile definire i servizi

SPRING - CONTRATTI La Gestione Contratti di SPRING, in un'azienda, risolve le esigenze relative alla rilevazione dei contratti e delle relative condizioni. In particolare è possibile definire i servizi

L a G e s t i o n e d e l l a T e s o r e r i a a z i e n d a l e LCU BROKER. S.r.l. www.lcu.it Via Guelfa 7 40138 Bologna Italy Tel: +39 051 6012303

L a G e s t i o n e d e l l a T e s o r e r i a a z i e n d a l e LCU BROKER S.r.l. www.lcu.it Via Guelfa 7 40138 Bologna Italy Tel: +39 051 6012303 LCU BROKER OBIETTIVI - Diminuire il costo del denaro

L a G e s t i o n e d e l l a T e s o r e r i a a z i e n d a l e LCU BROKER S.r.l. www.lcu.it Via Guelfa 7 40138 Bologna Italy Tel: +39 051 6012303 LCU BROKER OBIETTIVI - Diminuire il costo del denaro

- Le nuove regole di deducibilità dei canoni di leasing per i

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

GLI INCASSI E PAGAMENTI DI TIPO CONTANTI E RIMESSA DIRETTA

GLI INCASSI E PAGAMENTI DI TIPO CONTANTI E RIMESSA DIRETTA Se non si ha esigenza di gestire pagamenti elettronici (Riba, RID o bonifici), occorre utilizzare le modalità di pagamento che hanno rate di tipo

GLI INCASSI E PAGAMENTI DI TIPO CONTANTI E RIMESSA DIRETTA Se non si ha esigenza di gestire pagamenti elettronici (Riba, RID o bonifici), occorre utilizzare le modalità di pagamento che hanno rate di tipo

ACN Energy in collaborazione con GDF Suez Energie. Istruzioni per la compilazione del contratto

ACN Energy in collaborazione con GDF Suez Energie Istruzioni per la compilazione del contratto Dual Fuel residenziale: Energia NoProblem luce e gas senza problemi GDF Suez Il Target Energia NoProblem è

ACN Energy in collaborazione con GDF Suez Energie Istruzioni per la compilazione del contratto Dual Fuel residenziale: Energia NoProblem luce e gas senza problemi GDF Suez Il Target Energia NoProblem è

prima registrazione del 4 gennaio http://www.youtube.com/ watch?v=_ursc5we6ny ; seconda registrazione del 4 gennaio http://www.youtube.

763 Capitolo 103 Esercitazione con la contabilità generale (coge1) Il blocco principale di una procedura di contabilità integrata è sempre costituito dalla gestione della contabilità generale. Gli obblighi

763 Capitolo 103 Esercitazione con la contabilità generale (coge1) Il blocco principale di una procedura di contabilità integrata è sempre costituito dalla gestione della contabilità generale. Gli obblighi

ACN Energy in collaborazione con GDF Suez Energie. Istruzioni per la compilazione del contratto

ACN Energy in collaborazione con GDF Suez Energie Istruzioni per la compilazione del contratto Dual Fuel segmento Microbusiness e P.IVA efix plus L offerta per il segmento microbusiness e partite IVA che

ACN Energy in collaborazione con GDF Suez Energie Istruzioni per la compilazione del contratto Dual Fuel segmento Microbusiness e P.IVA efix plus L offerta per il segmento microbusiness e partite IVA che

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti.

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato GERARDINI. Disposizioni in materia di raccolta e riciclaggio di pneumatici

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 7594 PROPOSTA DI LEGGE d iniziativa del deputato GERARDINI Disposizioni in materia di raccolta e riciclaggio di pneumatici Presentata il 6

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 7594 PROPOSTA DI LEGGE d iniziativa del deputato GERARDINI Disposizioni in materia di raccolta e riciclaggio di pneumatici Presentata il 6

Documenti: magazzino-acquisti-vendita

Documenti: magazzino-acquisti-vendita Indice Premessa 2 Logistica magazzino 3 Documenti 3 Documenti acquisto 8 Ordini 8 Fatture d acquisto 10 Documenti vendita 13 Ordini 13 Fatture vendita 15 Varie 18

Documenti: magazzino-acquisti-vendita Indice Premessa 2 Logistica magazzino 3 Documenti 3 Documenti acquisto 8 Ordini 8 Fatture d acquisto 10 Documenti vendita 13 Ordini 13 Fatture vendita 15 Varie 18

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 16 DEL 24/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DEFINITE LE MODALITA DI INVIO DELLE SPESE SANITARIE PER IL MOD.730 PRECOMPILATO: NUOVI OBBLIGHI E CONSEGUENTI

CIRCOLARE N. 16 DEL 24/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DEFINITE LE MODALITA DI INVIO DELLE SPESE SANITARIE PER IL MOD.730 PRECOMPILATO: NUOVI OBBLIGHI E CONSEGUENTI

Documentazione tecnica Gestione Intracomunutaria. Software Gestionale ebridge Professionisti

Acquisti Intra Gli acquisti effettuati da Paesi Intracomunitari, vanno registrati nella contabilità ebridge, con i seguenti accorgimenti: Tabella Causali Contabili. Dovrà essere generata un'apposita Causale

Acquisti Intra Gli acquisti effettuati da Paesi Intracomunitari, vanno registrati nella contabilità ebridge, con i seguenti accorgimenti: Tabella Causali Contabili. Dovrà essere generata un'apposita Causale