Competitività e occupazione: le leve strategiche per lo sviluppo e il rilancio del sistema produttivo Ciclo di audizioni

|

|

|

- Biaggio Manfredi

- 9 anni fa

- Visualizzazioni

Transcript

e COMMISSIONE ISTRUTTORIA PER LA POLITICA ECONOMICA, LE POLITICHE EUROPEE E LA COMPETITIVITA' DEL SISTEMA PRODUTTIVO (I) CNEL,")

1 Competitività e occupazione: le leve strategiche per lo sviluppo e il rilancio del sistema produttivo Ciclo di audizioni COMMISSIONE ISTRUTTORIA PER LE POLITICHE DEL LAVORO E DEI SISTEMI PRODUTTIVI (II) e COMMISSIONE ISTRUTTORIA PER LA POLITICA ECONOMICA, LE POLITICHE EUROPEE E LA COMPETITIVITA' DEL SISTEMA PRODUTTIVO (I) CNEL, settembre 2012

CNEL,")

2 Premessa La Commissione politiche del lavoro e dei sistemi produttivi (II) e la Commissione per la politica economica, le politiche europee e la competitività del sistema produttivo (I) hanno definito un ciclo di audizioni finalizzato all approfondimento di alcuni aspetti della competitività dei sistemi produttivi e della crescita. Obiettivo principale è l individuazione delle leve che, più di altre, determinano lo sviluppo e la capacità delle imprese di competere sul mercato interno e, in particolare, sul mercato globale. Le audizioni hanno avuto inizio il 4 settembre, proseguiranno nel corso dell autunno e sono orientate a consentire al CNEL di predisporre un contribuito sugli interventi di policy possibili per superare la crisi e rilanciare l economia italiana.

3 Le imprese che cambiano,in un mondo che cambia sempre più in fretta Cinque ragioni di (timido) ottimismo A cura di Luca Paolazzi, Direttore Centro Studi Confindustria AUDIZIONE PRESSO IL CNEL 4 settembre 2012

4 In uno scenario che non è mai stato tanto incerto, difficile e insidioso, ci sono cinque ragioni di ottimismo. Luca Paolazzi - Direttore Centro Studi Confindustria

5 Prima ragione Il mondo continua a crescere. Non è una crisi stile anni Trenta, grazie al motore degli emergenti (e alle politiche espansive, specie in USA). Luca Paolazzi - Direttore Centro Studi Confindustria

.")

6 Nel mondo la crescita abbonda (PIL, var. % e livelli in miliardi di dollari PPA prezzi del 2005) Var. % (scala destra) Livelli Fonte: elaborazioni e previsioni CSC su dati FMI.. Luca Paolazzi - Direttore Centro Studi Confindustria

7 Dagli emergenti il 75% della crescita globale (Contributi alla crescita del PIL mondiale, dati in PPA) Pesi % Avanzati 2,6 1,0 24,4 USA 1,0 0,4 9,8 Euro area 0,7 0,1 2,4 Emergenti 2,2 3,1 75,6 Asia 1,0 2,1 51,2 Cina 0,6 1,4 34,1 Europa 0,2 0,1 2,4 America Latina 0,4 0,4 9,8 Medio Oriente e Nord Africa 0,2 0,2 4,9 Africa sub-sahariana 0,1 0,1 2,4 Mondo 4,7 4,1 100,0 Fonte: elaborazioni CSC su dati FMI. Luca Paolazzi - Direttore Centro Studi Confindustria

8 Seconda ragione Il manifatturiero italiano si sta trasformando nei prodotti e nei mercati. Luca Paolazzi - Direttore Centro Studi Confindustria

9 La rispecializzazione settoriale è stata forte: il peso sull export del made in Italy legato a moda e design è sceso dal 21,5% del 1991 al 13,9% del 2011; quello dei beni a maggiore intensità tecnologica e a economie di scala è salito dal 60,8% al 66,8% (nonostante la debacle di computer ed elettrodomestici: -3,2 punti). Luca Paolazzi - Direttore Centro Studi Confindustria

.")

10 C è stato anche un massiccio riorientamento delle vendite all estero verso i mercati di sbocco più promettenti. Però le imprese italiane faticano a presidiare i mercati geograficamente più lontani, come Cina e India, che sono i più dinamici. Luca Paolazzi - Direttore Centro Studi Confindustria

11 L Italia punta fuori dalla UE (Composizione % delle esportazioni manifatturiere italiane per area di distribuzione) (Diff. tra i livelli) (Diff. tra i livelli) Unione europea 61,5 61,4 60,9 55,8-5,7-5,1 Tre nuovi* 0,6 3,2 5,2 5,2 4,6 0,0 Unione monetaria 53,0 44,6 44,0 40,3-12,7-3,7 Germania 21,0 15,2 13,0 13,1-7,9 0,2 Francia 15,2 12,7 11,5 11,6-3,6 0,1 Spagna 5,1 6,3 7,5 5,3 0,2-2,2 Altri 7,5 9,8 9,9 8,6 1,1-1,3 Paesi europei non UE 12,3 8,0 11,1 13,5 1,2 2,4 Svizzera 4,2 3,3 3,6 5,5 1,3 1,9 Turchia 1,0 1,8 2,0 2,6 1,6 0,6 Russia** 0,7 1,0 2,6 2,5 1,8-0,1 Africa 4,3 3,5 4,0 4,3 0,0 0,3 America settentrionale 7,7 11,1 7,4 6,8-0,9-0,6 America centro-meridionale 2,3 4,0 3,3 3,8 1,5 0,5 Medio Oriente 3,8 3,3 4,6 4,9 1,1 0,3 Asia centrale 0,5 0,7 1,2 1,6 1,1 0,4 India 0,3 0,4 0,8 1,0 0,7 0,2 Asia orientale 6,4 6,6 6,1 7,6 1,2 1,5 Cina 0,7 0,9 1,7 2,7 2,0 1,0 * Polonia, Romania e Repubblica Ceca. ** Fonte: elaborazioni CSC su dati ISTAT. Luca Paolazzi - Direttore Centro Studi Confindustria

12 ma è in ritardo negli emergenti asiatici (Esportazioni dei principali paesi avanzati in % del PIL, dati in valore) America Centro-meridionale Europa emergente Asia Africa Medio Oriente Stati Uniti Germania Regno Unito Italia Giappone Corea del Sud Fonte: elaborazioni CSC su dati Thomson Reuters. Luca Paolazzi - Direttore Centro Studi Confindustria

13 Terza ragione Molte imprese hanno ben compreso i cambiamenti epocali in atto (tecnologie, globalizzazione) e hanno adeguato le loro strategie. I Focus Group realizzati dal CSC, grazie alla collaborazione delle Associazioni di Confindustria, hanno individuato il nuovo modo di fare impresa delle aziende di successo. Luca Paolazzi - Direttore Centro Studi Confindustria

14 L identikit dell impresa di successo Tratti comuni Fonte: elaborazioni CSC sui risultati Progetto Focus Group. Luca Paolazzi - Direttore Centro Studi Confindustria

15 La crescita è obiettivo comune a tutte le imprese. L attenzione è puntata sull aumento del valore, più che sul contenimento dei costi. Luca Paolazzi - Direttore Centro Studi Confindustria

16 L espansione del fatturato è l obiettivo comune (% delle risposte, per classe di addetti) 60 Tratti comuni Meno di e più Totale Fonte: elaborazioni CSC sui risultati Progetto Focus Group. Luca Paolazzi - Direttore Centro Studi Confindustria

17 Le vie della crescita (Frequenze relative 1 ) Diversificazione produttiva 50,7 Ampliamento dei mercati di esportazione 33,8 Qualità del prodotto 30,1 Upgrading produttivo 26,5 Valorizzazione del marchio/promozione/marketing 25,0 Acquisizione di società estere già attive in settori contigui 21,8 Partnership con altre società estere 17,6 Acquisizione di società italiane già attive in settori contigui 17,4 Sviluppo all estero di nuove attività su basegreenfield 14,2 Partnership con altre società italiane 12,7 Riduzione dei costi 10,5 1 Possono essere indicati più obiettivi. Percentuali di risposta calcolate sul totale delle imprese. Fonte: elaborazioni CSC su informazioni Progetto Focus Group. Luca Paolazzi - Direttore Centro Studi Confindustria

18 Imprese focalizzate sulle vendite (meno sui costi) (Interventi di riposizionamento strategico - % delle risposte) Tratti comuni!! "! #! #!!!!! $!!! % Fonte: elaborazioni CSC sui risultati Progetto Focus Group. Luca Paolazzi - Direttore Centro Studi Confindustria

19 Per le piccole la crescita è condizione competitiva di sopravvivenza. Luca Paolazzi - Direttore Centro Studi Confindustria

20 Il cambiamento è (Fattori influenti sulla crescita e sulle scelte di riposizionamento per classi dimensionali)... necessario per la sopravvivenza dell impresa Luca Paolazzi - Direttore Centro Studi Confindustria <50 addetti addetti >250 addetti Totale... necessario per garantire la competitività Fonte: elaborazioni CSC su informazioni Progetto Focus Group.... cercato per desiderio di crescita

1 Possono essere indicati più")

21 Le imprese fanno leva sull innovazione (Strumenti adottati dalle imprese per conseguire gli obiettivi; frequenze relative 1 ) 1 Possono essere indicati più strumenti. Percentuali di risposta calcolate sul totale delle imprese. Fonte: elaborazioni CSC su informazioni Progetto Focus Group. Luca Paolazzi - Direttore Centro Studi Confindustria

22 Europa e USA i più temibili (Distribuzione % dei concorrenti esteri per area geografica 1 ) Europa del Nord e occidentale 63,7 America settentrionale 21,6 Asia Orientale 10,4 America centro meridionale 1,1 Medio Oriente e Asia Centrale 1,1 Europa dell Est/Balcani/Turchia Oceania Africa 1,1 0,9 0,2 1 Si indicano i primi tre concorrenti in termini di collocazione geografica. Percentuali ottenute rispetto al totale delle risposte. Fonte: elaborazioni CSC su informazioni Progetto Focus Group. Luca Paolazzi - Direttore Centro Studi Confindustria

23 Queste strategie di successo non sono condizionate dalle dimensioni di impresa. Possono essere adottate da tutte le imprese. Luca Paolazzi - Direttore Centro Studi Confindustria

24 Dunque, le nuove strategie puntano sull integrazione verticale, sulla competenza come fattore-chiave della competitività e sulla crescita, non solo dimensionale. Luca Paolazzi - Direttore Centro Studi Confindustria

25 Ciò è confermato dai dati ISTAT: aumenta il valore aggiunto per impresa e si riduce il numero di imprese. Luca Paolazzi - Direttore Centro Studi Confindustria

26 Inoltre sulle 36mila imprese di capitale esaminate tra 2000 e 2010 il 16,3% cresce anche in misura molto significativa, il 65,2% rimane nella classe dimensionale di partenza, il 18,5% arretra. Tutto ciò fa esplodere il divario di performance e di redditività. Luca Paolazzi - Direttore Centro Studi Confindustria

27 Imprese più integrate e più grandi (Valore aggiunto e produzione a prezzi costanti, industria in senso stretto) 0,49 0,48 0,47 0,46 0,45 0,44 0,43 0,42 0,41 0,40 0,39 VA/Imprese VA/Produzione (scala destra) ,0 31,5 31,0 30,5 30,0 29,5 29,0 28,5 28,0 27,5 27,0 Fonte: elaborazioni CSC su dati ISTAT. Luca Paolazzi - Direttore Centro Studi Confindustria

28 150 I vantaggi per chi cresce (Italia, variazioni % dei livelli di alcuni indicatori per le imprese che crescono e per quelle che si contraggono, ) Crescita Contrazione VA/Prod Export Export/Prod ROS ROI Fonte: elaborazioni CSC su dati ISTAT. Luca Paolazzi - Direttore Centro Studi Confindustria

29 Redditività più bassa e più divaricata (Italia, media della distribuzione degli indici di profitto, coefficiente di variazione tra parentesi) ROS (MOL/produzione) 10,7 (0,8) 9,5 (0,9) 6,2 (2,6) ROI (MOL/attivo) 12,7 (0,9) 10,9 (0,9) 4,8 (5,1) ROE (Utile d'esercizio/capitale netto) 8,5 (3,8) 7,2 (4,3) 0,3 (153,1) Fonte: elaborazioni CSC su dati ISTAT. Luca Paolazzi Direttore - Centro Studi Studi Confindustria

30 Questi mutamenti di strategia sono osservabili anche tra le piccole imprese manifatturiere (meno di 7,5 milioni di fatturato), che cambiano i modelli di business per competere sul mercato. L assetto viene rivisto frequentemente in base alle dinamiche della domanda e alle capacità contenute del proprio sistema di conoscenze e competenze gestionali. Luca Paolazzi - Direttore Centro Studi Confindustria

31 Il cambiamento del modello può essere di ridimensionamento (downgrading) e riguarda non meno del 40% delle piccole imprese, con punte del 70-80% nella meccanica strumentale. Luca Paolazzi - Direttore Centro Studi Confindustria

32 I percorsi di ampliamento della complessità e del raggio di azione (upgrading) mettono le imprese che li intraprendono su sentieri di crescita vera e propria nell organizzazione, nella commercialiazzazione e nella gamma dei prodotti e dei processi e, come conseguenza, nella dimensione. Luca Paolazzi - Direttore Centro Studi Confindustria

33 Quasi sempre l upgrading approda a modelli di business fortemente incentrati sui mercati esteri e quindi sul confronto competitivo internazionale. Nell upgrading sono coinvolti flussi di imprese meno rilevanti quantitativamente: 25-30% del totale (40-50% nella lavorazione dei metalli e nelle lavorazioni plastiche). Ma sono molto importanti perché dimostrano la vitalità della piccola impresa e la sua attitudine a spingersi verso sfide di mercato più difficili e più grandi. Luca Paolazzi - Direttore Centro Studi Confindustria

34 La trasformazione del manifatturiero, architrave del benessere italiano, e i nuovi modi di impresa vanno accompagnati. Perciò torna a essere strategica la politica industriale, che nei fatti non ha mai cessato di guidare le traiettorie dello sviluppo industriale, nei paesi avanzati come in quelli emergenti. Sono tutti paesi con visione di lungo periodo e capaci di adottare misure coerenti. Luca Paolazzi - Direttore Centro Studi Confindustria

35 Quarta ragione Molte start-up tra i giovani: non si esaurisce la vena italiana di imprenditorialità. Quinta ragione L Italia ha enormi potenzialità se trasforma i suoi handicap in leve di sviluppo. Luca Paolazzi - Direttore Centro Studi Confindustria

36 Con le riforme la crescita triplica (Italia, PIL pro-capite, 1990=100) Senza riforme Con riforme Fonte: elaborazioni CSC su dati ISTAT, REF Luca Paolazzi - Direttore Centro Studi Confindustria

37 Senza riforme L Italia al bivio (PIL, var. % ) Totale Pro-capite Annue 0,7 0,5 Cumulate 16,0 10,6 Con riforme Annue 2,2 1,8 Cumulate 55,2 42,9 Fonte: elaborazioni CSC su dati ISTAT, REF. Luca Paolazzi - Direttore Centro Studi Confindustria

38 In valori assoluti* differenze enormi: senza cambiamenti netti di rotta il PIL italiano nel 2030 sarà di 253 miliardi più elevato di oggi, euro a testa; con le riforme potrà aumentare di 872 miliardi, cioè euro per abitante. *Valori espressi a prezzi costanti del Luca Paolazzi - Direttore Centro Studi Confindustria

39 Non sono previsioni, ma trend e obiettivi (minimi). Luca Paolazzi - Direttore Centro Studi Confindustria

40 Le leve su cui agire sono: conoscenza, concorrenza, burocrazia, partecipazione al lavoro. Luca Paolazzi - Direttore Centro Studi Confindustria

41 Conoscenza significa: aumento delle competenze degli studenti; miglior collegamento istruzione-lavoro; miglior orientamento dei percorsi di studio; sostegno agli investimenti delle imprese in ricerca e sviluppo; rafforzamento del sistema della ricerca e più stretto legame con il mercato; attrazione dei talenti. Luca Paolazzi - Direttore Centro Studi Confindustria

42 Concorrenza vuol dire: apertura al mercato di parti importanti del settore dei servizi: professioni, trasporti, assicurazioni, banche, servizi pubblici locali, commercio; azione continua e costante; rafforzamento authority. Luca Paolazzi - Direttore Centro Studi Confindustria

43 Burocrazia, cioè: maggiore efficienza della PA; riduzione degli eccessi regolatori; minori adempimenti; accelerazione dei tempi di risposta; più rapida giustizia. Luca Paolazzi - Direttore Centro Studi Confindustria

44 Partecipazione al lavoro, ossia: maggiore inclusione di giovani e donne; immigrazione (al 17,5% della popolazione nel 2030, dall 8,0% attuale); mercato del lavoro più aperto e minor cuneo fiscale-contributivo. Luca Paolazzi - Direttore Centro Studi Confindustria

45 Insomma, le riforme servono. Ma non sono una cena di gala, uno sprint breve e intenso, un atto isolato ed episodico, da compiere in un tempo sospeso dell agone partitico, da affidare a una squadra di pronto-soccorso, valente e valorosa. Non possono essere una parentesi per poi ricominciare tutto come prima. Luca Paolazzi - Direttore Centro Studi Confindustria

46 Il compito più difficile è proprio questo: creare le condizioni nella politica affinché ci sia una sana competizione tra partiti, tra opposti schieramenti, ma senza delegittimazioni e dentro i paletti di una cultura delle riforme condivisa e radicata. Luca Paolazzi - Direttore Centro Studi Confindustria

47

48

49

50

51

52

53

54

55

56

57

58

59

60

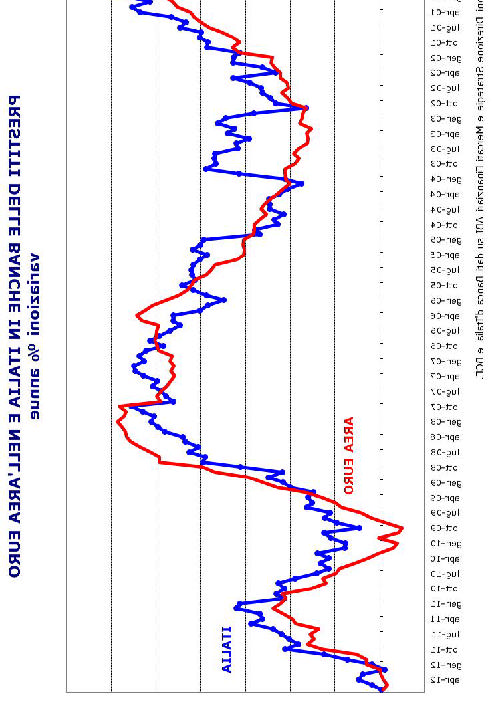

61

62

63

64 giu-98 set-98 dic-98 mar-99 giu-99 set-99 dic-99 mar-00 giu-00 set-00 dic-00 mar-01 giu-01 set-01 dic-01 mar-02 giu-02 set-02 dic-02 mar-03 giu-03 set-03 dic-03 mar-04 giu-04 set-04 dic-04 mar-05 giu-05 set-05 dic-05 mar-06 giu-06 set-06 dic-06 mar-07 giu-07 set-07 dic-07 mar-08 giu-08 set-08 dic-08 mar-09 giu-09 set-09 dic-09 mar-10 giu-10 set-10 dic-10 mar-11 giu-11 set-11 dic-11 mar-12

65

66

67

68

69

70

71

72

73 Italia (1) BBVA Commerzbank Italia (2) Lloyds Deutshe bank Italia (3) Santander Credit Agricole Nordea BNP Paribas Bank of Ireland SG SEB

74

75

76

77

78

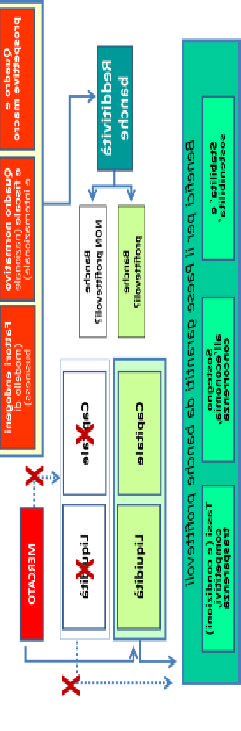

79

80

81

82

83

84

85

86

87 CNEL AUDIZIONE SU COMPETITIVITA' DEI SISTEMI PRODUTTIVI II Commissione le Politiche del lavoro e dei sistemi produttivi del CNEL congiuntamente alla I Commissione per la Politica economica, le politiche europee e la competitività del sistema produttivo Roma, 18 ottobre 2012

88 Premessa Da ormai parecchio tempo l Italia e l Europa si trovano a dover far fronte ad una situazione congiunturale particolarmente avversa, che sta minando profondamente le condizioni di competitività dell intera Eurozona. Se da un lato è ormai evidente l esistenza di una Europa a due velocità, che fa fatica a ritrovare parametri di armonizzazione all insegna di politiche sussidiarie di intervento sulle aree più deboli, dall altro la stagnazione della domanda interna oltre che le difficoltà sempre maggiori di far fronte alla competizione globale, determinano una situazione di empasse che sembra offuscare la lucidità dei decisori nella effettuazione di scelte di radicale svolta, orientate a gettare le premesse per ricreare condizioni di crescita e di ripresa, contemperando le legittime esigenze di salvaguardare la tenuta della moneta unica attraverso la stabilità dei bilanci dei singoli Paesi europei. Venendo al tema oggetto della presente Audizione, dunque, la necessaria premessa non può che essere che qualsiasi soluzione debba essere individuata, non può essere presa da un singolo Stato nazionale in assenza di una visione di insieme delle politiche europee e degli interventi che, è ormai chiaro, soltanto a livello continentale potranno essere assunte. In tal senso, pertanto, appare fondamentale cogliere ogni nesso causale tra le scelte di politica economica compiute dal nostro Paese e gli interventi europei volti a stimolare gli Stati membri all adozione di politiche economiche e fiscali volte a rendere concreta l attuazione del nuovo patto di stabilità e crescita. Le direzioni di lavoro riguardano il risanamento dei bilanci pubblici, le politiche per l occupazione, il rilancio della crescita. Le tre direttrici hanno evidentemente un ampio insieme di punti d intersezione. L equilibrio di bilancio è un pre-requisito fondamentale per la stabilità, che è condizione imprescindibile per la crescita. Quest ultima richiama occupati, che vanno re-inserirti nel mondo del lavoro assieme a uno sviluppo del tasso di partecipazione: da qui le politiche attive per l occupabilità. 2

89 Nel complesso dell Unione Europea e, in particolare, dell Eurozona, il tasso di crescita del prodotto lordo appare esiguo, in senso assoluto e rispetto ai parametri che caratterizzano gli Stati Uniti e le economie in corso di completa emersione. Ciò rende complessa l attuazione del programma di rientro, come stabilito nel patto di stabilità e crescita, nella sua versione rafforzata. Il primo obiettivo, dunque, appare di centrale importanza per definire il quadro di stabilità nel quale produrre ogni sforzo per rilanciare la crescita. 1. Il contenimento della spesa Il primo degli interventi proposti da RII riguarda il proseguimento delle azioni volte alla riduzione dei costi della rappresentanza politica, soprattutto nell area dei livelli di governo, da sempre considerati pleonastici e dispersivi. L intervento in tal senso, infatti, non soltanto genera un contenimento della spesa, ma innesca un meccanismo virtuoso di efficentamento della macchina amministrativa che, soprattutto in una strategia attuativa del federalismo, contribuisce alla riduzione del carico amministrativo su imprese e cittadini. La seconda area di intervento, è quella che si colloca nel solco della riduzione della spesa corrente della P.A. In tal senso, RII considera prioritaria l individuazione di tutti quei micro interventi che, singolarmente considerati, non sembrerebbero avere effetti rilevanti, mentre nel complesso generano condizioni per un ambiente socioeconomico più favorevole alla produzione di ricchezza. Questo è il cuore del collegamento tra maggiore efficienza nell offerta di beni pubblici e stimolo alla crescita del Pil potenziale ed effettivo. Nell ambito di una revisione degli ambiti e degli strumenti dell intervento pubblico è necessario rilanciare le idee e le prassi di una buona sussidiarietà, verticale e orizzontale. Ciò comporterebbe risparmi di spesa a parità di quantità e qualità di servizi offerti ai cittadini. Laddove si prevedessero interventi volti a sostenere l offerta privata di servizi alle famiglie, nelle aree dell istruzione, 3

90 dell assistenza, della sanità e della mobilità, a fronte della possibilità per le famiglie stesse di dedurre (attraverso detrazioni fiscali o voucher) quota parte delle spese sostenute per l acquisto sul mercato di tali servizi, riteniamo possibile la generazione di virtuosi processi competitivi tra fornitori di servizi che, in termini di qualità e prezzo, oltre ad andare a vantaggio degli utenti, produrrebbero risparmi effettivi sulla spesa pubblica. In conseguenza dell innesco di questo circolo virtuoso, si libererebbero risorse che i cittadini potrebbero investire in consumi di beni e servizi di mercato. Il recupero di domanda interna, uno degli ambiti di maggiore vulnerabilità attuale del nostro sistema economico, sosterrebbe la crescita della produzione e del benessere. 2. Le operazioni sugli asset pubblici Secondo RII, continuano ad essere necessarie ed urgenti strategie di riduzione del debito mediante alienazione di quote di patrimonio, che devono, a nostro avviso, essere orientate dai seguenti principi: 1) la consapevolezza che non vi sono singoli asset la cui dismissione possa risolvere la questione del debito pubblico, deve portare a un approccio chirurgico, cioè di individuazione di poste del patrimonio che possono essere dismesse in misura marginale; la molteplicità di poste che, prese singolarmente sembrerebbero marginali, consentirebbe comunque di realizzare apprezzabili riduzioni di debito con beneficio rilevante in termini di minori disavanzi (o maggiori avanzi); 2) lo scarso successo di alcune operazioni di dismissioni effettuate in passato non può essere una valida ragione per non riproporre su nuove e più solide basi strategie di alienazione o efficientamento nella gestione di asset pubblici, in linea di principio efficaci; 3) è opportuno sfruttare il collegamento tra riduzioni e controlli della spesa corrente e alienazioni di patrimonio pubblico; per esempio, è verosimile che la cancellazione di enti inutili o pletorici possa comportare la vendita di immobili, precedentemente sedi degli enti soppressi; 4

91 4) è opportuno e urgente analizzare in modo organico il rendimento degli asset pubblici; in questo senso e come premessa per una valutazione della convenienza ad alienare o a gestire in modo diverso il patrimonio in questione, è necessaria una valutazione delle condizioni di affitto, concessione e sfruttamento degli asset pubblici al fine di allineare i rendimenti effettivi a quelli di mercato; 5) nessun pregiudizio ideologico deve impedire la spedita adozione di provvedimenti di alienazione/cambio di gestione degli asset pubblici; solo il criterio di convenienza attuale e prospettica dovrebbe orientare le decisioni nell ambito della materia. I principi proposti da RII dovrebbero consentire alienazioni di portare a significative riduzioni di debito, con benefici sulla spesa corrente e quindi sui saldi necessari alla realizzazione del nuovo Patto di Stabilità e Crescita. Stabilizzazione del mercato finanziario Sul fronte della stabilità del settore finanziario, accanto agli interventi di sistema individuati dall Unione europea, volti a consolidare il settore bancario, anche in previsione del potenziamento delle basi di capitale richiesto dall accordo di Basilea 3, devono essere attuati interventi che, riconfigurando, in termini di efficienza finanziaria, gli attuali strumenti di sostegno dell accesso al credito per le imprese, nell ambito della cosiddetta filiera della garanzia che consenta, attraverso l impiego di garanzie di elegibili, di ridurre l assorbimento patrimoniale per le banche. In questa ottica, va collocato il rafforzamento del Fondo nazionale di Garanzia senza stravolgere la sua missione, ovvero quella di favorire l accesso al credito delle PMI economicamente e finanziariamente sane, senza distinzione tra settori o tipologie di imprese. Parimenti, nell ambito dei tradizionali strumenti privati di garanzia mutualistica, quali sono i Confidi, devono essere individuati interventi che ne favoriscano la patrimonializzazione, e consentano al contempo di mantenere inalterata la sostenibilità del modello in funzione della stabilità finanziaria complessiva del sistema creditizio. 5

92 Misure a sostegno delle imprese Competitività di sistema a) semplificazione L'esigenza di misure specifiche per rilanciare la competitività delle imprese è stato il motore degli interventi legislativi e regolamentari degli ultimi anni; essi hanno avuto come comune denominatore la semplificazione delle procedure nelle relazioni tra imprese e pubbliche amministrazioni. Ne è seguito un impianto molto corposo di norme, con nuovi strumenti che puntano alla semplificazione, ma che spesso necessitano di ulteriori atti normativi per essere attuati. Occorre, quindi, in primo luogo, un serio impegno alla loro emanazione affinché le innovazioni introdotte per legge siano effettivamente fruibili e percepibili dalle imprese; si pensi, solo per citare alcuni esempi, all Autorizzazione Unica Ambientale, allo Sportello Unico per le Attività Produttive e quello per l Edilizia. Altro fronte che può favorire la competitività è quello della riduzione degli oneri amministrativi che gravano sulle imprese, per il quale occorre seguitare nel percorso di riorganizzazione delle procedure amministrative sia a livello centrale sia a livello locale. In questo settore molto è stato fatto, ma occorre moltiplicare gli sforzi e la determinazione per incidere in modo consistente sui costi per le imprese, che, per le sole procedure sottoposte a misurazione, sono stimati in 26,5 miliardi di euro. b) Infrastrutture I limitati margini di intervento legati alla scarsità delle risorse disponibili, non possono mettere in secondo piano l esigenza fondamentale di avviare una stagione di modernizzazione delle infrastrutture per sostenere la 6

93 competitività delle imprese. Al tempo stesso RII ritiene che debba essere rovesciato l approccio fin qui adottato: le infrastrutture devono essere frutto di decisioni e di azioni strategiche concertate e concrete, che non devono soggiacere alla logica della contingenza o dell intervento straordinario. La coerenza del fare comporta di realizzare infrastrutture materiali di medio raggio, partendo dagli interventi destinati alla mobilità territoriale e necessari alla Pmi per agevolare la produzione e, tramite ciò, elevare la produttività. Potenziare le infrastrutture nella logica della mobilità territoriale di raggio medio significa infatti corrispondere: alla domanda di decongestionamento dei tratti urbani e extra urbani sovraccarichi; al potenziamento delle infrastrutture ferroviarie destinate al trasporto delle merci sul lungo raggio; al potenziamento dei tratti autostradali; alla valorizzazione delle aree portuali e all investimenti nelle cosiddette autostrade del mare. Un discorso a parte merita l argomento delle politiche di riequilibrio territoriale che devono essere riprese ed affrontate con cambiamento di logiche e con una maggiore incisività rispetto al passato, anche da parte dello Stato centrale. E necessario che tali politiche rientrino infatti in un più generale disegno di politica economica per lo sviluppo Paese. In tal senso, infatti, la rete infrastrutturale nelle aree meridionali del Paese presenta un gap competitivo con il resto d Italia e con il Nord Europa che non facilita l insediamento e lo sviluppo produttivo, anzi, ne ostacola fortemente la crescita. 7

94 Sono diversi e diversificati i fonti sui quali le infrastrutture meridionali devono essere potenziate, dalle reti di fornitura dei servizi di interesse generale e delle utilities, alle dotazioni infrastrutturali immateriali, quali la banda larga e le nuove tecnologie mediali e della comunicazione. Sotto questo profilo, pertanto, è necessario un intervento coordinato da parte delle istituzioni pubbliche europee, nazionali e regionali che si muova entro l ambito di un piano strategico che valorizzi il territorio meridionale e lo renda interconesso con le principali dorsali di relazione infraeuropee. c) legalità Le tante fenomenologie che producono una caduta della legalità (dal sommerso all abusivismo alla criminalità organizzata) gravano pesantemente sullo sviluppo delle Pmi e dell impresa diffusa sia sul piano economico in quanto scoraggia le iniziative e altera il mercato e la concorrenza, sia sul piano sociale, poiché genera quella diffidenza e quella paura che inibiscono la crescita delle iniziative produttive. Molti imprenditori non investono per i condizionamenti legati alle diverse forme di illegalità e al tempo stesso, questi condizionamenti influiscono negativamente sul contesto in cui operano le imprese, a livello di infrastrutture e di rapporti con la PA. Il deficit di legalità limita fortemente lo sviluppo. RII Imprese Italia ritiene che alle politiche di controllo e di presidio sul territorio di tutto il territorio nazionale - si accompagnino meccanismi premianti per le Pmi e l impresa diffusa che agiscono nella legalità e che devono fronteggiare, invece, talvolta quotidianamente, il rischio di arretratezza connesso alle forme di illegalità, così presenti sul piano locale. Non meno rilevante, sul fronte della cultura diffusa della legalità ed in relazione allo sviluppo economico del Paese, è l esigenza di un efficientamento del sistema giudiziario civile, che dovrebbe garantire l esercizio dei propri diritti in un quadro di certezza di tempi e modalità che 8

Evoluzione dei principali mercati: quali sviluppi si prospettano nell internazionalizzazione delle PMI italiane

Evoluzione dei principali mercati: quali sviluppi si prospettano nell internazionalizzazione delle PMI italiane Paolo Di Benedetto Responsabile Dipartimento Valutazione Investimenti e Finanziamenti 21

Evoluzione dei principali mercati: quali sviluppi si prospettano nell internazionalizzazione delle PMI italiane Paolo Di Benedetto Responsabile Dipartimento Valutazione Investimenti e Finanziamenti 21

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

RETI D IMPRESA. Un alternativa a società e consorzi per integrare e valorizzare in modo innovativo la propria individualità e le proprie competenze

110 BUSINESS & IMPRESE Maurizio Bottaro Maurizio Bottaro è family business consultant di Weissman Italia RETI D IMPRESA Un alternativa a società e consorzi per integrare e valorizzare in modo innovativo

110 BUSINESS & IMPRESE Maurizio Bottaro Maurizio Bottaro è family business consultant di Weissman Italia RETI D IMPRESA Un alternativa a società e consorzi per integrare e valorizzare in modo innovativo

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

POLITICA DI COESIONE 2014-2020

INVESTIMENTO TERRITORIALE INTEGRATO POLITICA DI COESIONE 2014-2020 A dicembre 2013, il Consiglio dell Unione europea ha formalmente adottato le nuove normative e le leggi che regolano il ciclo successivo

INVESTIMENTO TERRITORIALE INTEGRATO POLITICA DI COESIONE 2014-2020 A dicembre 2013, il Consiglio dell Unione europea ha formalmente adottato le nuove normative e le leggi che regolano il ciclo successivo

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

Project Cycle Management La programmazione della fase di progettazione esecutiva. La condivisione dell idea progettuale.

Project Cycle Management La programmazione della fase di progettazione esecutiva. La condivisione dell idea progettuale. Il presente materiale didattico costituisce parte integrante del percorso formativo

Project Cycle Management La programmazione della fase di progettazione esecutiva. La condivisione dell idea progettuale. Il presente materiale didattico costituisce parte integrante del percorso formativo

L internazionalizzazione del sistema economico milanese

L internazionalizzazione del sistema economico milanese Il grado di apertura di un sistema economico locale verso l estero rappresenta uno degli indicatori più convincenti per dimostrare la sua solidità

L internazionalizzazione del sistema economico milanese Il grado di apertura di un sistema economico locale verso l estero rappresenta uno degli indicatori più convincenti per dimostrare la sua solidità

Diventa fondamentale che si verifichi una vera e propria rivoluzione copernicana, al fine di porre al centro il cliente e la sua piena soddisfazione.

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

LE NUOVE POLITICHE PER L INTERNAZIONALIZZAZIONE DELLE I MPRESE NELLA PROSPETTIVA DELLA PROGRAMMAZIONE 2014-2020

LE NUOVE POLITICHE PER L INTERNAZIONALIZZAZIONE DELLE I MPRESE NELLA PROSPETTIVA DELLA PROGRAMMAZIONE 2014-2020 \ OBIETTIVI TEMATICI (art.9 Reg.Generale) Interventi attivabili nel periodo 2014-2020 Grado

LE NUOVE POLITICHE PER L INTERNAZIONALIZZAZIONE DELLE I MPRESE NELLA PROSPETTIVA DELLA PROGRAMMAZIONE 2014-2020 \ OBIETTIVI TEMATICI (art.9 Reg.Generale) Interventi attivabili nel periodo 2014-2020 Grado

Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015

La sanità nel welfare che cambia Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015 La sostenibilità del sistema Spesa pubblica per

La sanità nel welfare che cambia Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015 La sostenibilità del sistema Spesa pubblica per

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Costruzioni: mercato interno sempre più debole. Niente ripresa nel 2014

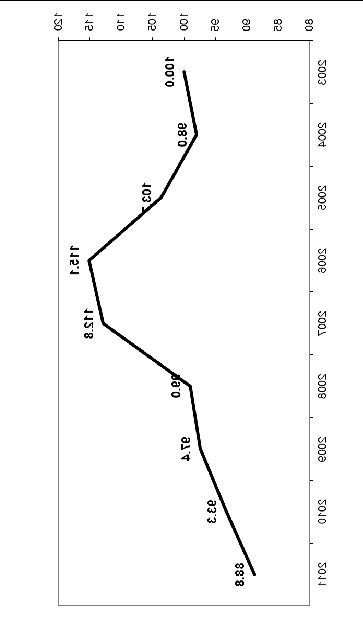

Costruzioni: mercato interno sempre più debole. Niente ripresa nel 2014 Roma 28 novembre 2013 - Nel 2012 il volume economico generato dal sistema italiano delle costruzioni, compresi i servizi, è stato

Costruzioni: mercato interno sempre più debole. Niente ripresa nel 2014 Roma 28 novembre 2013 - Nel 2012 il volume economico generato dal sistema italiano delle costruzioni, compresi i servizi, è stato

Piani integrati per lo sviluppo locale. Progetti di marketing territoriale. Progettazione e start-up di Sistemi Turistici Locali

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

INDUSTRIA ELETTROTECNICA ED ELETTRONICA ITALIANA

INDUSTRIA ELETTROTECNICA ED ELETTRONICA ITALIANA Hannover Messe 2014 Walking Press Conference, 8 Aprile 2014 L industria Elettrotecnica ed Elettronica in Italia ANIE rappresenta da sessant anni l industria

INDUSTRIA ELETTROTECNICA ED ELETTRONICA ITALIANA Hannover Messe 2014 Walking Press Conference, 8 Aprile 2014 L industria Elettrotecnica ed Elettronica in Italia ANIE rappresenta da sessant anni l industria

INTERVENTO LE AZIONI DI SISTEMA TRA CAPACITY BUILDING E COOPERAZIONE A RETE (ROMA, 10 MAGGIO 2006)

") INTERVENTO LE AZIONI DI SISTEMA TRA CAPACITY BUILDING E COOPERAZIONE A RETE (ROMA, 10 MAGGIO 2006) Siamo nell ultimo anno di programmazione, per cui è normale fare un bilancio dell attività svolta e dell

INTERVENTO LE AZIONI DI SISTEMA TRA CAPACITY BUILDING E COOPERAZIONE A RETE (ROMA, 10 MAGGIO 2006) Siamo nell ultimo anno di programmazione, per cui è normale fare un bilancio dell attività svolta e dell

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

POI ENERGIE RINNOVABILI E RISPARMIO ENERGETICO 2007-2013 (POI)

") POI ENERGIE RINNOVABILI E RISPARMIO ENERGETICO 2007-2013 (POI) Avanzamento Attività Organismo Intermedio Ministero dello Sviluppo Economico Direzione generale per gli incentivi alle imprese D.G.I.A.I Linee

POI ENERGIE RINNOVABILI E RISPARMIO ENERGETICO 2007-2013 (POI) Avanzamento Attività Organismo Intermedio Ministero dello Sviluppo Economico Direzione generale per gli incentivi alle imprese D.G.I.A.I Linee

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

L internazionalizzazione delle PMI nella programmazione regionale 2014-2020

I Fondi Europei per la competitività e l innovazione delle PMI campane: strategie e opportunità di finanziamento L internazionalizzazione delle PMI nella programmazione regionale 2014-2020 Dr. Ennio Parisi

I Fondi Europei per la competitività e l innovazione delle PMI campane: strategie e opportunità di finanziamento L internazionalizzazione delle PMI nella programmazione regionale 2014-2020 Dr. Ennio Parisi

AGENDA DIGITALE: COSA I COMUNI SI ATTENDONO DALLA SUA ATTUAZIONE E COME I COMUNI POSSONO CONTRIBUIRE ALLA SUA ATTUAZIONE

AGENDA DIGITALE: COSA I COMUNI SI ATTENDONO DALLA SUA ATTUAZIONE E COME I COMUNI POSSONO CONTRIBUIRE ALLA SUA ATTUAZIONE Milano, 19 dicembre 2012 1 Premessa L agenda digitale italiana, con le prime misure

AGENDA DIGITALE: COSA I COMUNI SI ATTENDONO DALLA SUA ATTUAZIONE E COME I COMUNI POSSONO CONTRIBUIRE ALLA SUA ATTUAZIONE Milano, 19 dicembre 2012 1 Premessa L agenda digitale italiana, con le prime misure

Il Ministero dello Sviluppo Economico Il Ministro dello Sviluppo Economico

Il Ministero dello Sviluppo Economico Il Ministro dello Sviluppo Economico L Associazione Bancaria Italiana (ABI) Il Presidente dell ABI La CONFINDUSTRIA Il Presidente di CONFINDUSTRIA La Conferenza dei

Il Ministero dello Sviluppo Economico Il Ministro dello Sviluppo Economico L Associazione Bancaria Italiana (ABI) Il Presidente dell ABI La CONFINDUSTRIA Il Presidente di CONFINDUSTRIA La Conferenza dei

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

(15) Le nostre idee per un programma per l Europa. Leader, candidati e programma vincenti

Le nostre idee per un programma per l Europa. Leader, candidati e programma vincenti") (15) Le nostre idee per un programma per l Europa. Leader, candidati e programma vincenti 61 I. L Europa che vogliamo II. III. IV. I valori del Partito popolare europeo L Europa delle libertà L Europa

(15) Le nostre idee per un programma per l Europa. Leader, candidati e programma vincenti 61 I. L Europa che vogliamo II. III. IV. I valori del Partito popolare europeo L Europa delle libertà L Europa

Approfondimenti: Provincia di Cuneo

Approfondimenti: Provincia di Cuneo Premessa Contesto e attività/1 Nel generale contesto di crisi che ha continuato a caratterizzare il sistema economico italiano nel 2013 i dati relativi al Piemonte hanno

Approfondimenti: Provincia di Cuneo Premessa Contesto e attività/1 Nel generale contesto di crisi che ha continuato a caratterizzare il sistema economico italiano nel 2013 i dati relativi al Piemonte hanno

Innovare in Filiere Tradizionali. Federchimica 19-05-2014

Innovare in Filiere Tradizionali Federchimica 19-05-2014 Icap Leather chem L Azienda, fondata nel 1944, a seguito di espansione e di variazioni nell assetto societario acquisisce la denominazione di Icap

Innovare in Filiere Tradizionali Federchimica 19-05-2014 Icap Leather chem L Azienda, fondata nel 1944, a seguito di espansione e di variazioni nell assetto societario acquisisce la denominazione di Icap

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

schede di approfondimento.

I macro temi segnalati nella mappa sono trattati nella presentazione e fruibili attraverso schede di approfondimento. 2 è l insieme delle attività volte a smaltirli, riducendo lo spreco(inparticolaredirisorsenaturaliedienergia)elimitandoipericoliperlasalutee

I macro temi segnalati nella mappa sono trattati nella presentazione e fruibili attraverso schede di approfondimento. 2 è l insieme delle attività volte a smaltirli, riducendo lo spreco(inparticolaredirisorsenaturaliedienergia)elimitandoipericoliperlasalutee

INDICE UN PARTNER LIBERO E AFFIDABILE 4 UN OBIETTIVO BEN CHIARO AL SERVIZIO DELLE VOSTRE ESIGENZE LEVIGAS PER LA CASA LEVIGAS PER IL CONDOMINIO

ENERGIA TRASPARENTE UN PARTNER LIBERO E AFFIDABILE 4 UN OBIETTIVO BEN CHIARO AL SERVIZIO DELLE VOSTRE ESIGENZE LEVIGAS PER LA CASA LEVIGAS PER IL CONDOMINIO LEVIGAS PER PROFESSIONISTI, ARTIGIANI, COMMERCIANTI

ENERGIA TRASPARENTE UN PARTNER LIBERO E AFFIDABILE 4 UN OBIETTIVO BEN CHIARO AL SERVIZIO DELLE VOSTRE ESIGENZE LEVIGAS PER LA CASA LEVIGAS PER IL CONDOMINIO LEVIGAS PER PROFESSIONISTI, ARTIGIANI, COMMERCIANTI

IL PATRIMONIO INTANGIBILE. Idee e metodologie per la direzione d impresa. Marzo 2004

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi

discussione di Scenari economici n. 20 La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi Alessandra Staderini Servizio Struttura economica, Banca d Italia Roma, 26 giugno 2014 Confindustria,

discussione di Scenari economici n. 20 La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi Alessandra Staderini Servizio Struttura economica, Banca d Italia Roma, 26 giugno 2014 Confindustria,

LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA

Direzione Affari Economici e Centro Studi LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA Il ritardo infrastrutturale italiano è il frutto di scelte di politica economica che da anni continuano

Direzione Affari Economici e Centro Studi LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA Il ritardo infrastrutturale italiano è il frutto di scelte di politica economica che da anni continuano

Conversazioni tra Imprenditori, Commercialisti e Banche. (L arte del rilancio)

") S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Conversazioni tra Imprenditori, Commercialisti e Banche Linee guida nel rapporto banca/impresa (L arte del rilancio) Dr. Mario Venturini 5 aprile 2011 - Assolombarda

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Conversazioni tra Imprenditori, Commercialisti e Banche Linee guida nel rapporto banca/impresa (L arte del rilancio) Dr. Mario Venturini 5 aprile 2011 - Assolombarda

La cooperazione tra PMI e Centri di Ricerca per l innovazione.

La cooperazione tra PMI e Centri di Ricerca per l innovazione. Treviso, 24 febbraio 2015 Smart Specialisation Strategy Rappresenta il rafforzamento delle specializzazioni del territorio e la promozione

La cooperazione tra PMI e Centri di Ricerca per l innovazione. Treviso, 24 febbraio 2015 Smart Specialisation Strategy Rappresenta il rafforzamento delle specializzazioni del territorio e la promozione

Il servizio di registrazione contabile. che consente di azzerare i tempi di registrazione delle fatture e dei relativi movimenti contabili

Il servizio di registrazione contabile che consente di azzerare i tempi di registrazione delle fatture e dei relativi movimenti contabili Chi siamo Imprese giovani e dinamiche ITCluster nasce a Torino

Il servizio di registrazione contabile che consente di azzerare i tempi di registrazione delle fatture e dei relativi movimenti contabili Chi siamo Imprese giovani e dinamiche ITCluster nasce a Torino

Università di Macerata. L internazionalizzazione delle PMI: problemi e prospettive

Università di Macerata Facoltà di Giurisprudenza Dipartimento di Studi Giuridici ed Economici L internazionalizzazione delle PMI: problemi e prospettive Francesca Spigarelli spigarelli@unimc.it Tecnologia,

Università di Macerata Facoltà di Giurisprudenza Dipartimento di Studi Giuridici ed Economici L internazionalizzazione delle PMI: problemi e prospettive Francesca Spigarelli spigarelli@unimc.it Tecnologia,

Agenda. Gli accordi Intesa Sanpaolo Confindustria Piccola Industria. Consulenza globale. Ambiti d intervento. Conferma e arricchimento soluzioni

Agenda Gli accordi Intesa Sanpaolo Confindustria Piccola Industria Consulenza globale Ambiti d intervento Conferma e arricchimento soluzioni 1 Intesa Sanpaolo - Confindustria Piccola Industria Un impegno

Agenda Gli accordi Intesa Sanpaolo Confindustria Piccola Industria Consulenza globale Ambiti d intervento Conferma e arricchimento soluzioni 1 Intesa Sanpaolo - Confindustria Piccola Industria Un impegno

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

Mercati, Banche e Imprese verso Basilea3. Antonio Marzano

Mercati, Banche e Imprese verso Basilea3 XLII GIORNATA DEL CREDITO Antonio Marzano Presidente CNEL Roma, 22 giugno 2010 1. Nel corso del 2009, ci informa la Banca d Italia, il credito bancario alle imprese

Mercati, Banche e Imprese verso Basilea3 XLII GIORNATA DEL CREDITO Antonio Marzano Presidente CNEL Roma, 22 giugno 2010 1. Nel corso del 2009, ci informa la Banca d Italia, il credito bancario alle imprese

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

Convegno. Aree industriali e politiche di piano. Tra deindustrializzazione e nuova industrializzazione sostenibile. Roma 30 gennaio 2014 ore 14,00

Roma 30 gennaio 2014 ore 14,00 Università Roma Tre, Dipartimento di Architettura Via della Madonna dei Monti, 40 Convegno Aree industriali e politiche di Tra deindustrializzazione e nuova industrializzazione

Roma 30 gennaio 2014 ore 14,00 Università Roma Tre, Dipartimento di Architettura Via della Madonna dei Monti, 40 Convegno Aree industriali e politiche di Tra deindustrializzazione e nuova industrializzazione

Vuole rappresentare un punto di riferimento affidabile in quei delicati momenti di cambiamento e di sviluppo del nuovo.

MASTER si propone come facilitatore nella costruzione e pianificazione di strategie di medio e lungo termine necessarie ad interagire con gli scenari economici e sociali ad elevato dinamismo. Vuole rappresentare

MASTER si propone come facilitatore nella costruzione e pianificazione di strategie di medio e lungo termine necessarie ad interagire con gli scenari economici e sociali ad elevato dinamismo. Vuole rappresentare

La tecnologia cloud computing a supporto della gestione delle risorse umane

La tecnologia cloud computing a supporto della gestione delle risorse umane L importanza delle risorse umane per il successo delle strategie aziendali Il mondo delle imprese in questi ultimi anni sta rivolgendo

La tecnologia cloud computing a supporto della gestione delle risorse umane L importanza delle risorse umane per il successo delle strategie aziendali Il mondo delle imprese in questi ultimi anni sta rivolgendo

Nel 2015 minori vantaggi fiscali IRAP per le imprese del Sud, 1.192 euro contro 1.245

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

Incontro del Tavolo nazionale Isfol- Associazioni datoriali Pro.P. Isfol, 20 giugno 2013

Incontro del Tavolo nazionale Isfol- Associazioni datoriali Pro.P. Isfol, 20 giugno 2013 1 L interesse europeo Negli ultimi anni, l interesse della Commissione europea per l inclusione sociale è cresciuto

Incontro del Tavolo nazionale Isfol- Associazioni datoriali Pro.P. Isfol, 20 giugno 2013 1 L interesse europeo Negli ultimi anni, l interesse della Commissione europea per l inclusione sociale è cresciuto

Capitolo sette. Investimenti diretti esteri. Investimenti diretti esteri nell economia mondiale

EDITORE ULRICO HOEPLI MILANO Capitolo sette Investimenti diretti esteri Investimenti diretti esteri nell economia mondiale 7-3 Il flusso di IDE è l ammontare di investimenti esteri realizzati in un dato

EDITORE ULRICO HOEPLI MILANO Capitolo sette Investimenti diretti esteri Investimenti diretti esteri nell economia mondiale 7-3 Il flusso di IDE è l ammontare di investimenti esteri realizzati in un dato

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIPARTIMENTO PER L IMPRESA E L INTERNAZIONALIZZAZIONE DIREZIONE GENERALE PER LE PICCOLE E MEDIE IMPRESE E GLI ENTI COOPERATIVI Div. VIII PMI e Artigianato Indagine su

Ministero dello Sviluppo Economico DIPARTIMENTO PER L IMPRESA E L INTERNAZIONALIZZAZIONE DIREZIONE GENERALE PER LE PICCOLE E MEDIE IMPRESE E GLI ENTI COOPERATIVI Div. VIII PMI e Artigianato Indagine su

SEDE DI CAGLIARI. Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di settore

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

www.assobusiness.com info@assobusiness.com

www.assobusiness.com info@assobusiness.com Gestione Business Finanziamento a breve termine, con piano di rientro, pensato per soddisfare le esigenze finanziarie di breve periodo e consente di soddisfare

www.assobusiness.com info@assobusiness.com Gestione Business Finanziamento a breve termine, con piano di rientro, pensato per soddisfare le esigenze finanziarie di breve periodo e consente di soddisfare

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

Capitolo XVII. La gestione del processo innovativo

Capitolo XVII La gestione del processo innovativo Il ruolo dell innovazione nell economia dell immateriale L innovazione ha assunto un ruolo particolarmente significativo come variabile esplicativa della

Capitolo XVII La gestione del processo innovativo Il ruolo dell innovazione nell economia dell immateriale L innovazione ha assunto un ruolo particolarmente significativo come variabile esplicativa della

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

Direzione centrale attività produttive, commercio, cooperazione, risorse agricole e forestali Area per il manifatturiero

Direzione centrale attività produttive, commercio, cooperazione, risorse agricole e forestali Area per il manifatturiero FVG regione a vocazione manifatturiera Settori di specializzazione FVG Principali

Direzione centrale attività produttive, commercio, cooperazione, risorse agricole e forestali Area per il manifatturiero FVG regione a vocazione manifatturiera Settori di specializzazione FVG Principali

COMUNE DI CASTELLAR (Provincia di Cuneo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016.

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016.") COMUNE DI CASTELLAR (Provincia di Cuneo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016. Indice: Premessa 1. FONTI NORMATIVE 2. STRUMENTI 3. DATI DA PUBBLICARE 4. INIZIATIVE DI

COMUNE DI CASTELLAR (Provincia di Cuneo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016. Indice: Premessa 1. FONTI NORMATIVE 2. STRUMENTI 3. DATI DA PUBBLICARE 4. INIZIATIVE DI

CHI SIAMO. Viale Assunta 37 20063 Cernusco s/n Milano 02-92107970 info@cimscarl.it

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

MANOVRA ANTICONGIUNTURALE 2009 INCENTIVI ALLE IMPRESE

MANOVRA ANTICONGIUNTURALE 2009 INCENTIVI ALLE IMPRESE In risposta alle sollecitazioni delle parti sociali, l aggiornamento e l attuazione della manovra anticrisi prevede le seguenti iniziative: A) INIZIATIVE

MANOVRA ANTICONGIUNTURALE 2009 INCENTIVI ALLE IMPRESE In risposta alle sollecitazioni delle parti sociali, l aggiornamento e l attuazione della manovra anticrisi prevede le seguenti iniziative: A) INIZIATIVE

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

DETRAZIONI FISCALI 55% - 50 % (ex 36%)

") DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

1. Oggetto e struttura del disegno di legge

Delega al Governo per l attuazione dell articolo 117, secondo comma, lettera p) della Costituzione, per l istituzione delle Città metropolitane e per l ordinamento di Roma Capitale della Repubblica. Disposizioni

Delega al Governo per l attuazione dell articolo 117, secondo comma, lettera p) della Costituzione, per l istituzione delle Città metropolitane e per l ordinamento di Roma Capitale della Repubblica. Disposizioni

I vantaggi del nuovo sistema: qualità dell output e burden sulle imprese

Workshop Nuove informazioni statistiche per misurare la struttura e la performance delle imprese italiane I vantaggi del nuovo sistema: qualità dell output e burden sulle imprese Giampiero Siesto Viviana

Workshop Nuove informazioni statistiche per misurare la struttura e la performance delle imprese italiane I vantaggi del nuovo sistema: qualità dell output e burden sulle imprese Giampiero Siesto Viviana

Merchant Banking NSW. 26 Giugno 2014. Strettamente riservato e confidenziale

Merchant Banking NSW Strettamente riservato e confidenziale 26 Giugno 2014 Tab 1 - Il mercato del capitale di rischio Elevata liquidità disponibile a livello globale e continua ricerca di alternative investment

Merchant Banking NSW Strettamente riservato e confidenziale 26 Giugno 2014 Tab 1 - Il mercato del capitale di rischio Elevata liquidità disponibile a livello globale e continua ricerca di alternative investment

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

Programmazione Pubblica/Mercato

Programmazione Pubblica/Mercato I modelli centrati sulla programmazione pubblica si fondano sulla assunzione della incapacità del sistema di auto regolarsi, o meglio sulla sua incapacità di autoorientarsi

Programmazione Pubblica/Mercato I modelli centrati sulla programmazione pubblica si fondano sulla assunzione della incapacità del sistema di auto regolarsi, o meglio sulla sua incapacità di autoorientarsi

La diffusione della crisi e il credit crunch in Italia. Francesco Daveri

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

Il Fondo Mutualistico di Legacoop

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

IL RAPPORTO BANCA IMPRESA STA CAMBIANDO?

http://www.sinedi.com ARTICOLO 15 SETTEMBRE 2007 IL RAPPORTO BANCA IMPRESA STA CAMBIANDO? Fin dal passato il rapporto tra banca e soggetti economici non è mai stato stabile e lineare e questo dipende in

http://www.sinedi.com ARTICOLO 15 SETTEMBRE 2007 IL RAPPORTO BANCA IMPRESA STA CAMBIANDO? Fin dal passato il rapporto tra banca e soggetti economici non è mai stato stabile e lineare e questo dipende in

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

Allegato alla DGR n. del

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Regione Campania. 1. Dati congiunturali del secondo trimestre 2014

1 Regione Campania 1. Dati congiunturali del secondo trimestre 2014 Il saldo tra iscrizioni e cessazioni Il secondo trimestre del 2014 mostra un deciso rafforzamento numerico del sistema imprenditoriale

1 Regione Campania 1. Dati congiunturali del secondo trimestre 2014 Il saldo tra iscrizioni e cessazioni Il secondo trimestre del 2014 mostra un deciso rafforzamento numerico del sistema imprenditoriale

Tasso di occupazione per fasce di età. Provincia di Piacenza, 2009 90,3 83,1 77,7 27,6 16,4. 15-24 anni. 25-34 anni. 45-54 anni.

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

MANIFATTURIERO LOMBARDO: RITORNO AL FUTURO

MANIFATTURIERO LOMBARDO: RITORNO AL FUTURO Intervento Roberto Albonetti direttore Attività Produttive Regione Lombardia Il mondo delle imprese ha subito negli ultimi anni un accelerazione impressionante:

MANIFATTURIERO LOMBARDO: RITORNO AL FUTURO Intervento Roberto Albonetti direttore Attività Produttive Regione Lombardia Il mondo delle imprese ha subito negli ultimi anni un accelerazione impressionante:

L ALTRA PA. STRATEGIE DI INNOVAZIONE PER LA QUALITA NELL ENTE LOCALE

Convegno L ALTRA PA. STRATEGIE DI INNOVAZIONE PER LA QUALITA NELL ENTE LOCALE Catania, 5 dicembre 2002 SINTESI INTERVENTO DR. GAETANO SCOGNAMIGLIO Corporate Governance tradotto letteralmente significa

Convegno L ALTRA PA. STRATEGIE DI INNOVAZIONE PER LA QUALITA NELL ENTE LOCALE Catania, 5 dicembre 2002 SINTESI INTERVENTO DR. GAETANO SCOGNAMIGLIO Corporate Governance tradotto letteralmente significa

LE COMPETENZE CHE VALGONO UN LAVORO LE INDICAZIONI FORNITE DALLE IMPRESE ATTRAVERSO IL SISTEMA INFORMATIVO EXCELSIOR

Le sfide all'orizzonte 2020 e la domanda di competenze delle imprese LE COMPETENZE CHE VALGONO UN LAVORO LE INDICAZIONI FORNITE DALLE IMPRESE ATTRAVERSO IL SISTEMA INFORMATIVO EXCELSIOR Domenico Mauriello

Le sfide all'orizzonte 2020 e la domanda di competenze delle imprese LE COMPETENZE CHE VALGONO UN LAVORO LE INDICAZIONI FORNITE DALLE IMPRESE ATTRAVERSO IL SISTEMA INFORMATIVO EXCELSIOR Domenico Mauriello

COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Il mercato del credito

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Capitale Intangibile. Le Le Competenze e l Esperienza al al Servizio del Fare. LA MULTICOMPETENZA del Gruppo dirigenti Fiat

Capitale Intangibile Le Le Competenze e l Esperienza al al Servizio del Fare LA MULTICOMPETENZA del Gruppo dirigenti Fiat 1 Introduzione L Impresa deve affrontare sfide sempre più complesse e spesso l

Capitale Intangibile Le Le Competenze e l Esperienza al al Servizio del Fare LA MULTICOMPETENZA del Gruppo dirigenti Fiat 1 Introduzione L Impresa deve affrontare sfide sempre più complesse e spesso l

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Ingegneri, Industria: creazione di valore tecnologico sociale

Ingegneri, Industria: creazione di valore tecnologico sociale Venezia, 30 settembre 2015 La Tavola Rotonda si pone l obiettivo di analizzare i nuovi orientamenti che il sistema produttivo italiano può

Ingegneri, Industria: creazione di valore tecnologico sociale Venezia, 30 settembre 2015 La Tavola Rotonda si pone l obiettivo di analizzare i nuovi orientamenti che il sistema produttivo italiano può

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

RUOLO CENTRALE DEL DS NELL ACCOGLIENZA DEGLI ALUNNI DISABILI COME SENSIBILIZZARE E RESPONSABILIZZARE I DIRIGENTI