Bisogno di investimento del risparmio

|

|

|

- Annabella Marinelli

- 10 anni fa

- Просмотров:

Транскрипт

1 Bisogno di investimento del risparmio

2 Domanda e Offerta di strumenti di investimento del risparmio Bisogno di investimento Strumenti bancari (contratti bilaterali) depositi tempo; PcT; CD Strumenti di mercato (contratti multilaterali) Azioni; obbligazioni; ETF Servizi di gestione del risparmio Fondi comuni, GPM, GPF Strumenti assicurativi Polizze assicurative vita

3 IL CONTRATTO DI PARTECIPAZIONE (AZIONARIO) Il sottoscrittore di un contratto di partecipazione trasferisce potere d acquisto (un capitale) ad una impresa e contestualmente acquisisce diritti patrimoniali e diritti amministrativi, e cioè: a partecipare agli utili (incerti) creati dall impresa; a partecipare all elaborazione della strategia e alla gestione dell impresa (di norma in proporzione alle quote di partecipazione o azionarie sottoscritte). 3

4 Contratto azionario DIRITTI AMMINISTRATIVI + AZIONE ORDINARIA diritto di voto dividendo subordinato alla remunerazione delle altre categorie AZIONE PRIVILEGIATA diritto di voto limitato alle assemblee straordinarie prelazione nel riparto degli utili e nel rimborso del capitale + DIRITTI PATRIMONIALI AZIONI DI RISPARMIO nessun diritto di voto privilegio nel riparto degli utili 4

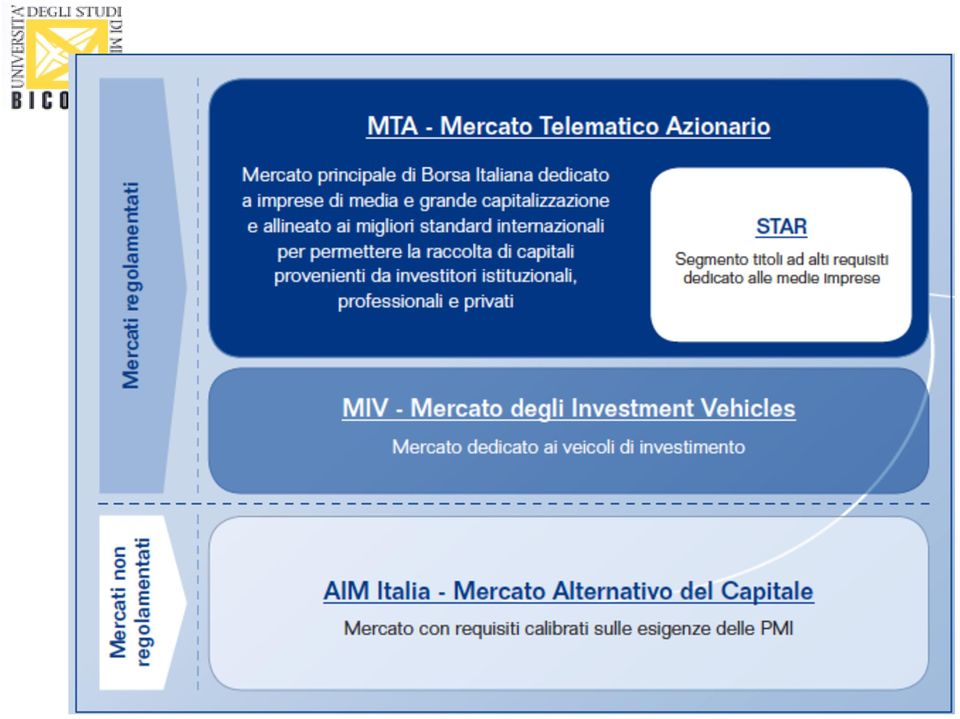

5 Dove sono quotate le azioni MERCATI SECONDARI (BORSE) si distinguono per: Struttura organizzativa: Order-driven Quote-driven Esistenza di una sede "fisica" per il mercato: mercati fisici mercati telematici Grado di regolamentazione del mercato: mercati regolamentati sistemi di scambi organizzati

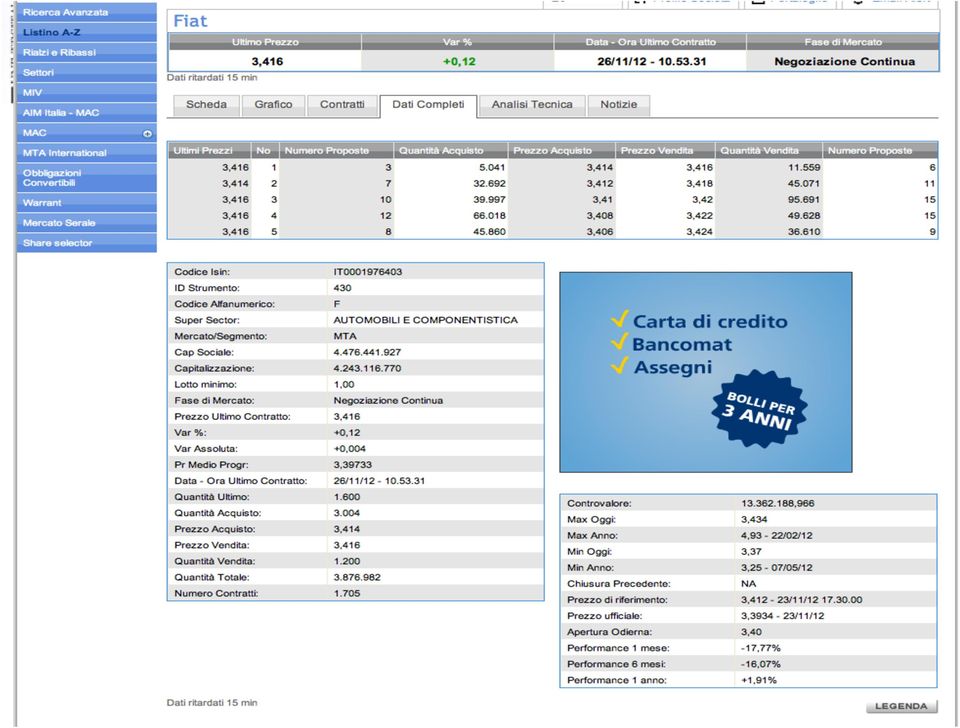

6 COME SI LAVORA SUI MERCATI? lo strumento principale è l'ordine o Proposta Di Negoziazione (PDN), il veicolo che trasporta al mercato l informazione delle intenzioni negoziali degli acquirenti e dei venditori finali (e ne consentono l interazione) l'ordine è altamente standardizzato per evitare errori e risparmiare tempo; deve specificare tipo di operazione (acquisto o vendita), strumento da negoziare (ticker), quantitativo della negoziazione, prezzo proposto (facoltativo) Gli ordini sono indispensabili in mercati order-driven e/o per soggetti che fanno ricorso a broker Un ordine può essere sottoposto a condizioni di esecuzione, ad esempio un limite di prezzo/ limite temporale per la conclusione del contratto.

, quantitativo della negoziazione, prezzo proposto (facoltativo) Gli ordini sono indispensabili in mercati order-driven e/o per soggetti che fanno")

7

8

9

10 UN CONTRATTO DI PARTECIPAZIONE PARTICOLARE Quota di partecipazione ad un fondo comune di investimento cioè ad un investitore finanziario che per conto delle unità in surplus investe un patrimonio in attività finanziarie e/o reali (immobili) secondo predefinite linee di investimento n monetaria n obbligazionaria pura n mista o bilanciata n azionaria pura Il patrimonio del fondo è di proprietà dei sottoscrittori che acquisiscono diritti patrimoniali proporzionalmente alla quota di partecipazione sottoscritta I sottoscrittori delegano i diritti amministrativi a una società di gestione il cui patrimonio è autonomo da quello del fondo 10

11 Organismi di Investimento Collettivo del Risparmio COSA SONO COSA FANNO FINALITA Investitori istituzionali Investono le risorse raccolte presso il pubblico dei risparmiatori in strumenti finanziari, crediti, beni mobili e immobili Creare valore fornendo un servizio di diversificazione dei rischi finanziari 11

12 PROCESSO PRODUTTIVO Società di gestione (SGR/SICAV) rete commerciale OICR Banca depositaria risparmiatori 12

13 LE TIPOLOGIE DI OICR OICR APERTI Fondi aperti mobiliari Fondi riservati (Private equity, Venture capital) Fondi speculativi (hedge funds) OICR CHIUSI Fondi chiusi mobiliari Fondi comuni immobiliari Fondi di fondi Società di Investimento a Capitale Variabile (SICAV) 13

14 FONDI E SICAV ARMONIZZATI Disciplinati dalla direttiva UE 611/1985 Definisce vincoli per il gestore: Non più del 10% del patrimonio investito in strumenti finanziari di un singolo emittente Non più del 5% del patrimonio in altri OICR Non più del 10% del patrimonio investito in titoli non quotati nei mercati regolamentati Limiti alle partecipazioni qualificate (non può possedere azioni con diritto di voto di una società per un valore nominale superiore al 10% o 20% del VN complessivo di tutte le azioni con diritto di voto della società) 14

15 MACRO CATEGORIE PER ASSET ALLOCATION azionari almeno il 70% in azioni bilanciati tra il 10%-90% in azioni obbligazionari liquidità flessibili non investono in azioni non investono in azioni; Duration del portafoglio < 6 mesi Nessun vincolo di asset allocation 15

16 STRATEGIE DI GESTIONE Massimizzazione del (R P -R B ) dato vincolo di rischio ATTIVA Massimizzazione del R P dato un vincolo di rischio Obiettivo: Rendimento relativo rispetto ad un benchmark Benchmarking o indexing STRATEGIA Obiettivo: Rendimento assoluto Immunizzazione (per P obbligazionari) PASSIVA 16

17 LA SCELTA DELLO STILE DI GESTIONE Dipende dal grado di efficienza che si attribuisce al mercato. Centrale è il ruolo assunto dal benchmark: nelle gestioni attive costituisce l'elemento al quale rapportare la performance della gestione e verificare se essa ha mantenuto la promessa di "battere il mercato"; nelle gestioni passive esso rappresenta il punto di riferimento per la fase di selezione degli investimenti nell'ambito delle diverse classi di attività (security selection). 17

18 IL BENCHMARK Portafoglio virtuale che esprime l andamento di un certo comparto del mercato mobiliare. Le sue funzioni: strumento di gestione; elemento del pricing della gestione; strumento di valutazione della performance conseguita dal gestore Le caratteristiche del benchmark: Rappresentatività Replicabilità Trasparenza Hedgeability 18

19 Servizi di gestione del risparmio Fondi di investimento (OICR) fondi mobiliari aperti fondi mobiliari chiusi fondi immobiliari Fondi speculativi Gestione patrimoniale

20 GESTIONI PATRIMONIALI MOBILIARE V S FONDO COMUNE Gestione Patrimoni Mobiliari Fondo Comune Caratteristich e del servizio GESTIONE INDIVIDUALE GESTIONE IN MONTE Modalità della gestione MANDATO ANCHE PERSONALIZZATO E MODIFICABILE POLITICA D INVESTIMENTO PREDEFINITA Per modificare il cliente vende le quote

21 ETF: un fondo indicizzato quotato Fondo/SICAV Negoziato in borsa come una azione Gestione passiva Replica dell indice benchmark NOVITA : Creation/redemption in kind L ETF consente di prendere posizione su indice (azionario, obbligazionario, basket di materie prime) attraverso un unica operazione di acquisto/vendita

22 CREATION/REDEMPTION IN KIND

23 TRASPARENZA Portafoglio ETF diffuso ogni giorno inav- valorizzazione in tempo reale NAV - valorizzazione giornaliera Rendiconti periodici (sem/annuali) PUNTI DI FORZA Min 0,165% - max 0,90% annuo. STRUTTURALE COMMISSARIALE No fee ingresso/uscita (solo trading fee) No performance fee Management fee contenute (g. passiva!) Contenimento dei costi impliciti (es. rotazione portafoglio, ) Paola Bongini Università di Milano-Bicocca 23

24 PUNTI DI FORZA SEMPLIFICAZIONE FRONT OFFICE Si prende posizione su un indice con un unica operazione di acquisto/ vendita PRECISIONE NELLA REPLICA DELL INDICE Gestione passiva Creation/redemption in kind DIVERSIFICAZIONE Come nei fondi, si abbatte il rischio specifico Paola Bongini Università di Milano-Bicocca 24

25 PUNTI DI FORZA LOTTO MINIMO PARI A 1 AZIONE ACQUISTO/VENDITA IN TEMPO REALE Prezzo certo come per le azioni LIQUIDITA 1 Specialist obbligatorio; liquidity providers; arbitraggi con derivati e azioni SHORT SELLING Vendite allo scoperto intraday e multiday Paola Bongini Università di Milano-Bicocca 25

26 Gli intermediari attivi sul mercato mobiliare 26

27 L INTERMEDIAZIONE MOBILIARE Negoziazione sui mercati secondari (dealing, brokerage, market making) Gestione del risparmio e offerta di servizi di amministrazione, custodia e consulenza in materia di investimenti in strumenti finanziari Assistenza nell offerta pubblica di titoli (advisory e underwriting) consulenza nella progettazione dell operazione eventuale garanzia di buon fine del collocamento collocamento presso il pubblico Offerta di servizi di corporate finance private equity M&A, ristrutturazioni, LBO Gestione dei rischi (risk management) Finanza strutturata Tipologie di clienti Retail Istituzionali corporate 27

28 Gli intermediari e la specializzazione operativa negoziazione (Broker) negoziazione (Dealer) Gestione del risparmio e s e r v i z i accessori Assistenza o f f e r t a pubblica di titoli Banche X X X X SIM X X X SGR X Banche di investimento X X X X 28

29 Le attività di un broker Front office operations Back office operations Proprietary operations Ricavi: Commissioni (di trading, underwriting security lending..) Interessi (margin loan, depositi) Costi: La voce di maggior incidenza è il costo del personale 29

30 ATTIVITA DI DEALING DEALER= intermediario attivo sul mercato mobiliare che fornisce servizi di negoziazione in primis un servizio di liquidità, in quanto si pone direttamente come controparte nella negoziazione. Il dealer assume una posizione in titoli (ha un suo portafoglio) Conferisce immediatezza alla transazione: certezza di esecuzione dell ordine Espone prezzi denaro-lettera= spread (<0) Impegno a negoziare non vincolante Market-maker = quando l impegno diventa vincolante rispetto ad uno specifico strumento finanziario e a determinati lotti minimi di negoziazione (assicura immediatezza e spessore al mercato) 30

31 Bid-ask spread Per il dealer: margine di profitto lordo cioè il compenso per il servizio di liquidità offerto; Indicatore di liquidità del mercato (tanto maggiore lo spread, tanto minore) Ruolo della concorrenza tra dealer Comportamenti restrittivi della concorrenza: quotematching e preferencing Per l investitore: costo di transazione implicito Best bid = + alto prezzo di acquisto presente sul mercato Best ask = + alto prezzo di vendita presente sul mercato BBO = best bid and offer: quotazione di mercato 31

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

GLI INVESTITORI ISTITUZIONALI

GLI INVESTITORI ISTITUZIONALI ASPETTI GENERALI E IL CASO DEI FONDI COMUNI Lezione 17, CAPITOLO 19 1 SAPRESTE RISPONDERE A QUESTA DOMANDA? Supponete di avere deciso d iniziare a risparmiare per la pensione,

GLI INVESTITORI ISTITUZIONALI ASPETTI GENERALI E IL CASO DEI FONDI COMUNI Lezione 17, CAPITOLO 19 1 SAPRESTE RISPONDERE A QUESTA DOMANDA? Supponete di avere deciso d iniziare a risparmiare per la pensione,

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Sezione Terza I Fondi comuni di investimento

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Corso di Intermediari Finanziari e Microcredito. I mercati finanziari

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

UBI Unity GP Top Selection

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

L investimento su misura

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

FONDO IMMOBILIARE PER LA VALORIZZAZIONE E GESTIONE DI BENI PATRIMONIALI DEI BORGHI PIU BELLI D ITALIA. Dott. Roberto Giovannini

FONDO IMMOBILIARE PER LA VALORIZZAZIONE E GESTIONE DI BENI PATRIMONIALI DEI BORGHI PIU BELLI D ITALIA Dott. Roberto Giovannini Concentrare presso un unico soggetto attuatore le possibilità di sviluppo

FONDO IMMOBILIARE PER LA VALORIZZAZIONE E GESTIONE DI BENI PATRIMONIALI DEI BORGHI PIU BELLI D ITALIA Dott. Roberto Giovannini Concentrare presso un unico soggetto attuatore le possibilità di sviluppo

Tu scegli la meta. Noi costruiamo la squadra per raggiungerla

Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di creare linee di investimento

Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di creare linee di investimento

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

BPER INTERNATIONAL SICAV

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

1.4 Le autorità di vigilanza 11 2. 13 2.3 Costi di transazione e liquidità 19 3. 2.5 La redistribuzione dei rischi 28

Indice Introduzione 1 3 2 1.4 Le autorità di vigilanza 11 2 13 2.3 Costi di transazione e liquidità 19 3 2.5 La redistribuzione dei rischi 28 33 3.1 Le origini della regolamentazione 34 3.3 La disciplina

Indice Introduzione 1 3 2 1.4 Le autorità di vigilanza 11 2 13 2.3 Costi di transazione e liquidità 19 3 2.5 La redistribuzione dei rischi 28 33 3.1 Le origini della regolamentazione 34 3.3 La disciplina

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

Modelli di economicità

Modelli di economicità Intermediari orientati alla formazione di un margine di interesse Intermediari orientati alla formazione di un margine da plusvalenze Intermediari orientati alla formazione di un

Modelli di economicità Intermediari orientati alla formazione di un margine di interesse Intermediari orientati alla formazione di un margine da plusvalenze Intermediari orientati alla formazione di un

Prof. Carlo Salvatori 1. UNA VISIONE D ASSIEME 5. BANCA VERSUS MERCATO. UniversitàdegliStudidiParma

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 5. BANCA VERSUS MERCATO 1. Una visione d assieme 2. I mercati: le tipologie 3. I mercati creditizi: gli intermediari 4. Gli intermediari in

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 5. BANCA VERSUS MERCATO 1. Una visione d assieme 2. I mercati: le tipologie 3. I mercati creditizi: gli intermediari 4. Gli intermediari in

AFFIDARE I PROPRI INVESTIMENTI A UN OPERATORE CAPACE, AUTOREVOLE, PRUDENTE. QUESTO È IL PRIVATE BANKING PROPOSTO DA BANCA ZARATTINI & CO: UN FILO

AFFIDARE I PROPRI INVESTIMENTI A UN OPERATORE CAPACE, AUTOREVOLE, PRUDENTE. QUESTO È IL PRIVATE BANKING PROPOSTO DA BANCA ZARATTINI & CO: UN FILO DIRETTO CON CHI OPERA SUI MERCATI E UNA GUIDA SICURA PER

AFFIDARE I PROPRI INVESTIMENTI A UN OPERATORE CAPACE, AUTOREVOLE, PRUDENTE. QUESTO È IL PRIVATE BANKING PROPOSTO DA BANCA ZARATTINI & CO: UN FILO DIRETTO CON CHI OPERA SUI MERCATI E UNA GUIDA SICURA PER

Skandia Unipersonal 1

1 Skandia Unipersonal 1. Un prodotto taylor made 2. Valenze assicurative 3. Caratteristiche e modalità di apertura del contratto 4. Il fondo interno assicurativo: personalizzazione su strutture e sottostanti

1 Skandia Unipersonal 1. Un prodotto taylor made 2. Valenze assicurative 3. Caratteristiche e modalità di apertura del contratto 4. Il fondo interno assicurativo: personalizzazione su strutture e sottostanti

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri ([email protected]) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri ([email protected]) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

SERVIZI DI WEALTH MANAGEMENT

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

LINEA BILANCIATA. Grado di rischio: medio

LINEA BILANCIATA Finalità della gestione: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi e accetta un esposizione

LINEA BILANCIATA Finalità della gestione: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi e accetta un esposizione

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 [email protected]

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 [email protected]

Capitolo 1 Il sistema finanziario e il sistema reale 3. Capitolo 2 I saldi finanziari settoriali e l intermediazione finanziaria 29

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

Struttura e organizzazione del mercato mobiliare. soggetti funzioni forme organizzative presentazione degli strumenti

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Prof.ssa Paola Schwizer Anno accademico 2010-2011. Profili reddituali

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) La politica di investimento in titoli Prof.ssa Paola Schwizer Anno accademico 2010-2011 Profili reddituali

Università degli Studi di Parma Corso di Asset and liability management (profili economico-aziendali) La politica di investimento in titoli Prof.ssa Paola Schwizer Anno accademico 2010-2011 Profili reddituali

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

La gestione della raccolta bancaria (parte III) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2010/2011

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2010/2011") La gestione della raccolta bancaria (parte III) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2010/2011 La raccolta indiretta Banca Soggetti economici (famiglie, imprese) Diversa

La gestione della raccolta bancaria (parte III) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2010/2011 La raccolta indiretta Banca Soggetti economici (famiglie, imprese) Diversa

DATA INIZIO OPERATIVITÀ 22 MAGGIO 2009 ORGANIZZAZIONE DEL SISTEMA

REGOLAMENTO DELL ATTIVITA DI NEGOZIAZIONE PER CONTO PROPRIO SU TITOLI DI STATO ITALIANI E OBBLIGAZIONI DI PROPRIA EMISSIONE SVOLTA DALLA BANCA POPOLARE DELL EMILIA ROMAGNA Soc.Cooperativa DATA INIZIO OPERATIVITÀ

REGOLAMENTO DELL ATTIVITA DI NEGOZIAZIONE PER CONTO PROPRIO SU TITOLI DI STATO ITALIANI E OBBLIGAZIONI DI PROPRIA EMISSIONE SVOLTA DALLA BANCA POPOLARE DELL EMILIA ROMAGNA Soc.Cooperativa DATA INIZIO OPERATIVITÀ

REGOLAMENTO DEL FONDO INTERNO CREDITRAS UNIATTIVA (scad. 12/2017)

") REGOLAMENTO DEL FONDO INTERNO CREDITRAS UNIATTIVA (scad. 12/2017) 1 - ISTITUZIONE, DENOMINAZIONE E CARATTERISTICHE DEL FONDO INTERNO CREDITRAS VITA S.p.A. (di seguito Società) ha istituito e gestisce,

REGOLAMENTO DEL FONDO INTERNO CREDITRAS UNIATTIVA (scad. 12/2017) 1 - ISTITUZIONE, DENOMINAZIONE E CARATTERISTICHE DEL FONDO INTERNO CREDITRAS VITA S.p.A. (di seguito Società) ha istituito e gestisce,

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI INTRODUZIONE La tassazione è una materia in costante evoluzione,pertanto riteniamo

RISPARMIO: LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI RISPARMIO:LE NOVITA' FISCALI SU INVESTIMENTI E DEPOSITO TITOLI INTRODUZIONE La tassazione è una materia in costante evoluzione,pertanto riteniamo

INVESTMENT ADVISORY. Consulenza personalizzata per Investitori Privati

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI

ALLEGATO 2 QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI AVVERTENZE PER LA COMPILAZIONE I punti 1 e 2 riguardano i prerequisiti e sono relativi al gruppo di appartenenza del candidato. Gli altri

ALLEGATO 2 QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI AVVERTENZE PER LA COMPILAZIONE I punti 1 e 2 riguardano i prerequisiti e sono relativi al gruppo di appartenenza del candidato. Gli altri

La Mission di UBI Pramerica

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

Come usare gli ETF. Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team. Rimini, 17 maggio 2012

Come usare gli ETF Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team Rimini, 17 maggio 2012 Cosa sono gli Etf? Gli Etf sono una particolare categoria di fondi d investimento mobiliare quotati

Come usare gli ETF Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team Rimini, 17 maggio 2012 Cosa sono gli Etf? Gli Etf sono una particolare categoria di fondi d investimento mobiliare quotati

Gestione Bancaria-A. a. 2013-2014 DEFINIZIONE E DIFFERENZE ECONOMICHE RACCOLTA DIRETTA E RACCOLTA INDIRETTA

1 DEFINIZIONE E DIFFERENZE ECONOMICHE RACCOLTA DIRETTA E RACCOLTA INDIRETTA TRA FORME TECNICHE E FUNZIONI DELLA RACCOLTA DAL PUBBLICO OBIETTIVI, CONDIZIONAMENTI DI CONTESTO E LEVE DELLA GESTIONE DELLA

1 DEFINIZIONE E DIFFERENZE ECONOMICHE RACCOLTA DIRETTA E RACCOLTA INDIRETTA TRA FORME TECNICHE E FUNZIONI DELLA RACCOLTA DAL PUBBLICO OBIETTIVI, CONDIZIONAMENTI DI CONTESTO E LEVE DELLA GESTIONE DELLA

IMMOBILIARE DINAMICO

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

INDICE SOMMARIO. Introduzione... 1

SOMMARIO Introduzione... 1 CAPITOLO 1 I SERVIZI E LE ATTIVITÀ DI INVESTIMENTO 1. L elenco dei servizi (e delle attività) di investimento... 9 2. Gli strumenti finanziari... 10 3. La nozione di prodotto

SOMMARIO Introduzione... 1 CAPITOLO 1 I SERVIZI E LE ATTIVITÀ DI INVESTIMENTO 1. L elenco dei servizi (e delle attività) di investimento... 9 2. Gli strumenti finanziari... 10 3. La nozione di prodotto

Una nuova asset class per investitori qualificati. Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori

Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori Mercato delle fonti energetiche rinnovabili INVESTIMENTI CAPITALE / CREDITO? INVESTITORI QUALIFICATI PLAYER INDUSTRIALI CARATTERIZZATI

Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori Mercato delle fonti energetiche rinnovabili INVESTIMENTI CAPITALE / CREDITO? INVESTITORI QUALIFICATI PLAYER INDUSTRIALI CARATTERIZZATI

Fortune. Strategia per l esercizio dei diritti inerenti agli strumenti finanziari degli OICR gestiti. Unifortune Asset Management SGR SpA

Unifortune Asset Management SGR SpA diritti inerenti agli strumenti finanziari degli OICR gestiti Approvata dal Consiglio di Amministrazione del 26 maggio 2009 1 Premessa In attuazione dell art. 40, comma

Unifortune Asset Management SGR SpA diritti inerenti agli strumenti finanziari degli OICR gestiti Approvata dal Consiglio di Amministrazione del 26 maggio 2009 1 Premessa In attuazione dell art. 40, comma

Processo che consente di identificare la ripartizione ottimale di medio-lungo periodo delle risorse finanziarie tra le diverse classi di attività.

Glossario finanziario Asset Allocation Consiste nell'individuare classi di attività da inserire in portafoglio al fine di allocare in maniera ottimale le risorse finanziarie, dati l'orizzonte temporale

Glossario finanziario Asset Allocation Consiste nell'individuare classi di attività da inserire in portafoglio al fine di allocare in maniera ottimale le risorse finanziarie, dati l'orizzonte temporale

INDICE-SOMMARIO II. L OFFERTA DI MERCATO. I FINANCIAL PRODUCTS E L APPELLO AL PUBBLICO RISPARMIO. MODI E FINALITÀ DELLA PUBBLICA VIGILANZA

I. L INVESTIMENTO FINANZIARIO. LA MATERIA E LE SUE REGOLE. IL DIRITTO DEI MERCATI MOBILIARI 1. Lo scenario di insieme e l oggetto di studio. Un primo passo da orientare nella giusta direzione... 1 2. Che

I. L INVESTIMENTO FINANZIARIO. LA MATERIA E LE SUE REGOLE. IL DIRITTO DEI MERCATI MOBILIARI 1. Lo scenario di insieme e l oggetto di studio. Un primo passo da orientare nella giusta direzione... 1 2. Che

XI Autori XIII Presentazione. 3 Parte prima L assetto istituzionale dei mercati finanziari

INDICE XI Autori XIII Presentazione 3 Parte prima L assetto istituzionale dei mercati finanziari 5 Capitolo primo L intermediazione finanziaria: teoria, organizzazione dei mercati e emissione di strumenti

INDICE XI Autori XIII Presentazione 3 Parte prima L assetto istituzionale dei mercati finanziari 5 Capitolo primo L intermediazione finanziaria: teoria, organizzazione dei mercati e emissione di strumenti

PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV)

") PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV) C1. Schema di prospetto del valore dell azione di SICAV DENOMINAZIONE DELLA SICAV:... PROSPETTO DEL VALORE DELL AZIONE AL.../.../...

PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV) C1. Schema di prospetto del valore dell azione di SICAV DENOMINAZIONE DELLA SICAV:... PROSPETTO DEL VALORE DELL AZIONE AL.../.../...

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3

Negli investimenti, noi prepariamo la strategia, tu scegli le mosse.

new Negli investimenti, noi prepariamo la strategia, tu scegli le mosse. ZERO commissioni di SOTTOSCRIZIONE www.apertasicav.it Noi prepariamo la strategia è la società di diritto lussemburghese gestita

new Negli investimenti, noi prepariamo la strategia, tu scegli le mosse. ZERO commissioni di SOTTOSCRIZIONE www.apertasicav.it Noi prepariamo la strategia è la società di diritto lussemburghese gestita

Real estate. Economia del Mercato Mobiliare. Massimo Caratelli, dicembre 2014 [email protected]

Real estate Economia del Mercato Mobiliare Massimo Caratelli, dicembre 2014 [email protected] 1 Argomenti Fondi comuni di investimento Fondi immobiliari 2 Fondi comuni di investimento 3 Forma

Real estate Economia del Mercato Mobiliare Massimo Caratelli, dicembre 2014 [email protected] 1 Argomenti Fondi comuni di investimento Fondi immobiliari 2 Fondi comuni di investimento 3 Forma

I contratti finanziari. Corso di Economia degli Intermediari Finanziari

I contratti finanziari Corso di Economia degli Intermediari Finanziari Definizioni I contratti finanziari-detti anche attività finanziarie e strumenti finanziari-sono beni intangibili che costituiscono

I contratti finanziari Corso di Economia degli Intermediari Finanziari Definizioni I contratti finanziari-detti anche attività finanziarie e strumenti finanziari-sono beni intangibili che costituiscono

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014 LA SOSTITUZIONE DELLA SOCIETÀ GESTORE A partire dal 3 giugno

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014 LA SOSTITUZIONE DELLA SOCIETÀ GESTORE A partire dal 3 giugno

LA PRESENTE ANNULLA E SOSTITUISCE INTEGRALMENTE LA COMUNICAZIONE A PROT. 51/2002 SERVIZIO NEGOZI FINANZIARI E PROMOTORI DEL 13/03/2002.

Disposizioni Operative per Agenzie Abilitate e Negozi Finanziari Bologna, 17 settembre 2003 COMUNICAZIONE N. 7/2003 Ai NEGOZI FINANZIARI Alle AGENZIE ASSICURATIVE ABILITATE Ai PROMOTORI FINANZIARI Alle

Disposizioni Operative per Agenzie Abilitate e Negozi Finanziari Bologna, 17 settembre 2003 COMUNICAZIONE N. 7/2003 Ai NEGOZI FINANZIARI Alle AGENZIE ASSICURATIVE ABILITATE Ai PROMOTORI FINANZIARI Alle

Classificazione del mercato dei capitali

Classificazione del mercato dei capitali Mercato dei capitali: complesso delle negoziazioni che si svolgono nel sistema finanziario Mercati creditizi Mercati mobiliari (circuito indiretto) (circuito diretto)

Classificazione del mercato dei capitali Mercato dei capitali: complesso delle negoziazioni che si svolgono nel sistema finanziario Mercati creditizi Mercati mobiliari (circuito indiretto) (circuito diretto)

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Il risk management nell investimento previdenziale: il quadro di riferimento

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

MODIFICHE AL REGOLAMENTO N. 11768/98 IN MATERIA DI MERCATI DOCUMENTO DI CONSULTAZIONE 27 luglio 2006 Le osservazioni al presente documento di consultazione dovranno pervenire entro il 7 agosto 2006 al

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE INFORMAZIONI GENERALI SULL INVESTIMENTO FINANZIARIO

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati.

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI. Sergio Beretta

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta is Risk Management Management Fondi Fondi immobiliari immobiliari RISK MANAGEMENT Monitoraggio dei rischi Attività di investimento:

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta is Risk Management Management Fondi Fondi immobiliari immobiliari RISK MANAGEMENT Monitoraggio dei rischi Attività di investimento:

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma

Roma, 18 Ottobre 2013 Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma Fondi pensione negoziali Iscritti e ANDP al 30/06/2013 ANDP Iscritti

Roma, 18 Ottobre 2013 Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma Fondi pensione negoziali Iscritti e ANDP al 30/06/2013 ANDP Iscritti

Policy strumenti illiquidi (Prestiti Obbligazionari)

") Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

Regolamento del fondo interno A.G. Italian Equity Pagina 1 di 5. = oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= fí~äá~å=bèìáíó=

= oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= fí~äá~å=bèìáíó= A) Obiettivi e descrizione del fondo Il fondo persegue l obiettivo di incrementare il suo valore nel lungo termine, attraverso l investimento in

= oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= fí~äá~å=bèìáíó= A) Obiettivi e descrizione del fondo Il fondo persegue l obiettivo di incrementare il suo valore nel lungo termine, attraverso l investimento in

18 novembre 2014. La costruzione di un portafoglio Fulvio Martina

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

REGOLAMENTO aprile 2014 1

REGOLAMENTO 1 Sommario 1. Strumenti negoziabili... 3 2. Struttura del Sistema... 3 3. Unità Operative e personale addetto... 3 4. Criteri di formazione dei prezzi... 4 5. Regime di trasparenza pre-negoziazione...

REGOLAMENTO 1 Sommario 1. Strumenti negoziabili... 3 2. Struttura del Sistema... 3 3. Unità Operative e personale addetto... 3 4. Criteri di formazione dei prezzi... 4 5. Regime di trasparenza pre-negoziazione...

GRUPPO CREDEM GLOSSARIO DEI TERMINI TECNICI UTILIZZATI NEL PROSPETTO

GRUPPO CREDEM GLOSSARIO DEI TERMINI TECNICI UTILIZZATI NEL PROSPETTO Agenzie di Rating: società indipendenti che esprimono giudizi (rating) relativi al merito creditizio degli strumenti finanziari di natura

GRUPPO CREDEM GLOSSARIO DEI TERMINI TECNICI UTILIZZATI NEL PROSPETTO Agenzie di Rating: società indipendenti che esprimono giudizi (rating) relativi al merito creditizio degli strumenti finanziari di natura

GESTIONI DI PORTAFOGLI: LA NUOVA DISCIPLINA IVA.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PRODOTTI E SERVIZI FINANZIARI: RECENTI NOVITÀ IN MATERIA DI IMPOSTE INDIRETTE GESTIONI DI PORTAFOGLI: LA NUOVA DISCIPLINA IVA. EDOARDO GUFFANTI 18 Aprile

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PRODOTTI E SERVIZI FINANZIARI: RECENTI NOVITÀ IN MATERIA DI IMPOSTE INDIRETTE GESTIONI DI PORTAFOGLI: LA NUOVA DISCIPLINA IVA. EDOARDO GUFFANTI 18 Aprile

I titoli azionari. Giuseppe G. Santorsola EIF 1

I titoli azionari Giuseppe G. Santorsola EIF 1 Definizione I titoli azionari rappresentano quote di partecipazione nella società, sottoscrivendo i quali l investitore acquisisce lo status di socio dell

I titoli azionari Giuseppe G. Santorsola EIF 1 Definizione I titoli azionari rappresentano quote di partecipazione nella società, sottoscrivendo i quali l investitore acquisisce lo status di socio dell

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA (08 giugno 2010) La Markets in Financial Instruments

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA (08 giugno 2010) La Markets in Financial Instruments

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

GUADAGNARE CON LE OBBLIGAZIONI. Gianni Lupotto

GUADAGNARE CON LE OBBLIGAZIONI Gianni Lupotto www.lupotto.info Torino Milano Roma 2 Ci trovate anche su BOND TV BOND TV Tutti i Martedì ore 19:30 Repliche in settimana Sky canale 507 oppure www.cubovision.it/tv/class-cnbc

GUADAGNARE CON LE OBBLIGAZIONI Gianni Lupotto www.lupotto.info Torino Milano Roma 2 Ci trovate anche su BOND TV BOND TV Tutti i Martedì ore 19:30 Repliche in settimana Sky canale 507 oppure www.cubovision.it/tv/class-cnbc

Milano, 26 febbraio 2014. Approvato il rendiconto di gestione al 31 dicembre 2013 del fondo immobiliare Investietico:

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

Nicola Romito. Esperienza. Presidente presso Power Capital [email protected]

Nicola Romito Presidente presso Power Capital [email protected] Esperienza Presidente at Power Capital aprile 2013 - Presente (1 anno 4 mesi) * Consulenza per gli investimenti, gestione di portafoglio

Nicola Romito Presidente presso Power Capital [email protected] Esperienza Presidente at Power Capital aprile 2013 - Presente (1 anno 4 mesi) * Consulenza per gli investimenti, gestione di portafoglio

MERCHANT - Loan Capital Union

MERCHANT - Loan Capital Union La Società Loan Credit Union S.p.A. offre un approccio diretto alla tesoreria di impresa, intesa come area da cui trarre profitti, tramite investimenti e gestioni costituiti

MERCHANT - Loan Capital Union La Società Loan Credit Union S.p.A. offre un approccio diretto alla tesoreria di impresa, intesa come area da cui trarre profitti, tramite investimenti e gestioni costituiti

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

AZIONI E OBBLIGAZIONI: CARATTERISTICHE E STIME DEL VALORE. Docente: Prof. Massimo Mariani

AZIONI E OBBLIGAZIONI: CARATTERISTICHE E STIME DEL VALORE Docente: Prof. Massimo Mariani 1 SOMMARIO Le obbligazioni: definizioni e caratteristiche Particolari tipologie di obbligazioni La valutazione delle

AZIONI E OBBLIGAZIONI: CARATTERISTICHE E STIME DEL VALORE Docente: Prof. Massimo Mariani 1 SOMMARIO Le obbligazioni: definizioni e caratteristiche Particolari tipologie di obbligazioni La valutazione delle

Glossario di alcuni termini della relazione di bilancio

Glossario Glossario di alcuni termini della relazione di bilancio (nell accezione accolta nella Relazione e con esclusione dei termini entrati nel lessico comune italiano oppure inseriti in un contesto

Glossario Glossario di alcuni termini della relazione di bilancio (nell accezione accolta nella Relazione e con esclusione dei termini entrati nel lessico comune italiano oppure inseriti in un contesto

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

LINEA GARANTITA. Benchmark:

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

Mercati finanziari. Quali funzioni? Quali criteri di classificazione?

Mercati finanziari Quali funzioni? Quali criteri di classificazione? Mercati finanziari Rappresentano il luogo di scambio degli strumenti finanziari differenziazione e segmentazione dei mercati classificazioni

Mercati finanziari Quali funzioni? Quali criteri di classificazione? Mercati finanziari Rappresentano il luogo di scambio degli strumenti finanziari differenziazione e segmentazione dei mercati classificazioni

Sella Capital Management SGR S.p.A. La gestione della tesoreria attraverso i comparti di Sella CM SICAV

SGR S.p.A. La gestione della tesoreria attraverso i comparti di Sella CM SICAV LA GESTIONE ESTERNA DELLA TESORERIA L affidamento in gestione della liquidità all esterno presenta i seguenti vantaggi: Ci

SGR S.p.A. La gestione della tesoreria attraverso i comparti di Sella CM SICAV LA GESTIONE ESTERNA DELLA TESORERIA L affidamento in gestione della liquidità all esterno presenta i seguenti vantaggi: Ci

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e