DETERMINAZIONE DEI VALORI VENALI MINIMI DELLE AREE FABBRICABILI NONCHÉ STIMA DEI VALORI PER LE AREE DA CEDERE E/O MONETIZZARE PER STANDARD

|

|

|

- Gennaro Cavaliere

- 8 anni fa

- Visualizzazioni

Transcript

1 Comune di Montorfano (CO) RELAZIONE PER LA DETERMINAZIONE DEI VALORI VENALI MINIMI DELLE AREE FABBRICABILI NONCHÉ STIMA DEI VALORI PER LE AREE DA CEDERE E/O MONETIZZARE PER STANDARD A DECORRERE DALL ANNO 2014 Allegato n 1 alla delibera di n..del Anno

2 Indice: Premesse pag. 03 Inquadramento normativo pag. 03 Determinazione dei valori venali minimi delle aree fabbricabili pag Aree per Residenza pag Aree per Servizi (B/SU e C/S con prevalenza d residenza) pag Aree per Produttivo (B/D e B/SU e C/S con prevalenza di servizi ) pag Area a standard (U1 e U ) pag. 08 Allegato A : Quotazioni immobiliari in Montorfano pag. 12 Allegato B : Banca dati delle quotazioni immobiliari dell Agenzia delle Entrate in Montorfano pag. 13 Allegato C : Quotazioni immobiliari (terreni) in Montorfano e nei Comuni limitrofi pag. 15 Allegato D : Determinazione dei valori venali minimi delle aree fabbricabili per l'anno 2014 pag. 17 Allegato E : Grafico: Valori venali minimi per le aree fabbricabili ai fini IMU pag. 18 Allegato F : Determinazione dei valori venali minimi delle aree fabbricabili pag. 19 2

in Montorfano e nei Comuni limitrofi pag. 15 Allegato D : Determinazione dei valori venali minimi delle aree fabbricabili per l'anno 2014 pag.")

3 Premesse Per determinare i valori venali minimi a cui assoggettare le aree edificabili del Comune di Montorfano (CO) all Imposta Unica Comunale sugli immobili, è necessario applicare dei criteri di stima che definiscano i valori delle aree in comune commercio in riferimento alla peculiarità edificatoria di ciascuna area cosi come definito dal nuovo Piano di Governo del Territorio; fatto ciò si è in grado di adempiere alla prescrizione di quanto sancito dall articolo 59, comma 1, lettera g), del D.Lgs 446/97 che prevede di: determinare periodicamente e per zone omogenee i valori venali in comune commercio delle aree fabbricabili, al fine della limitazione del potere di accertamento del comune qualora l'imposta sia stata versata sulla base di un valore non inferiore a quello predeterminato, secondo criteri improntati al perseguimento dello scopo di ridurre al massimo l'insorgenza di contenzioso. Considerato poi che la legge 12/2005 ed il vigente Piano di Governo del Territorio consentono la monetizzazione degli standard, attribuendo loro uno specifico valore venale, con la presente determinazione, in modo indiretto si possono anche desumere e definire i valori (erariali) delle aree standard non ancora di proprietà comunale. Inquadramento normativo Con la Delibera di Consiglio Comunale n 45 del 30 settembre 2013 e n. 05 del è stato approvato il P.G.T., con contestuale recepimento dei pareri degli Enti sovraordinati e con conseguente pubblicazione del Piano stesso. Il nuovo Piano di Governo del Territorio di Montorfano è stato redatto nel rispetto della Legge Regionale n 12/2005, legge che introduce radicali novità circa l edificazione dei suoli. In funzione delle disposizioni di legge ed in funzione delle novità introdotte con il nuovo P.G.T. si procede ora con la determinazione dei valori venali minimi delle aree fabbricabili. Il Comune di Montorfano è già dotato di un proprio Regolamento comunale per la disciplina dell imposta comunale sugli immobili. Questo regolamento è stato: - Approvato con deliberazione di C.C. n. 37 del 29/07/ Modificato con deliberazione di C.C. n. 27 del 16/04/ Modificato con deliberazione di C.C. n. 21 del 20/03/ Modificato con deliberazione di C.C. n. 24 del 11/04/ Modificato con deliberazione di C.C. n. 55 del 23/11/ Modificato con deliberazione di C.C. n. 13 del 24/02/ Modificato con deliberazione di C.C. n. 12 del 28/03/2007 Attualmente è vigente il Regolamento per la disciplina dell imposta unica municipale IUC approvato con delibera di C.C. n 9 del 26 marzo A queste delibere di Consiglio Comunale, va aggiunta la delibera di Giunta Comunale n 82 del 16/10/

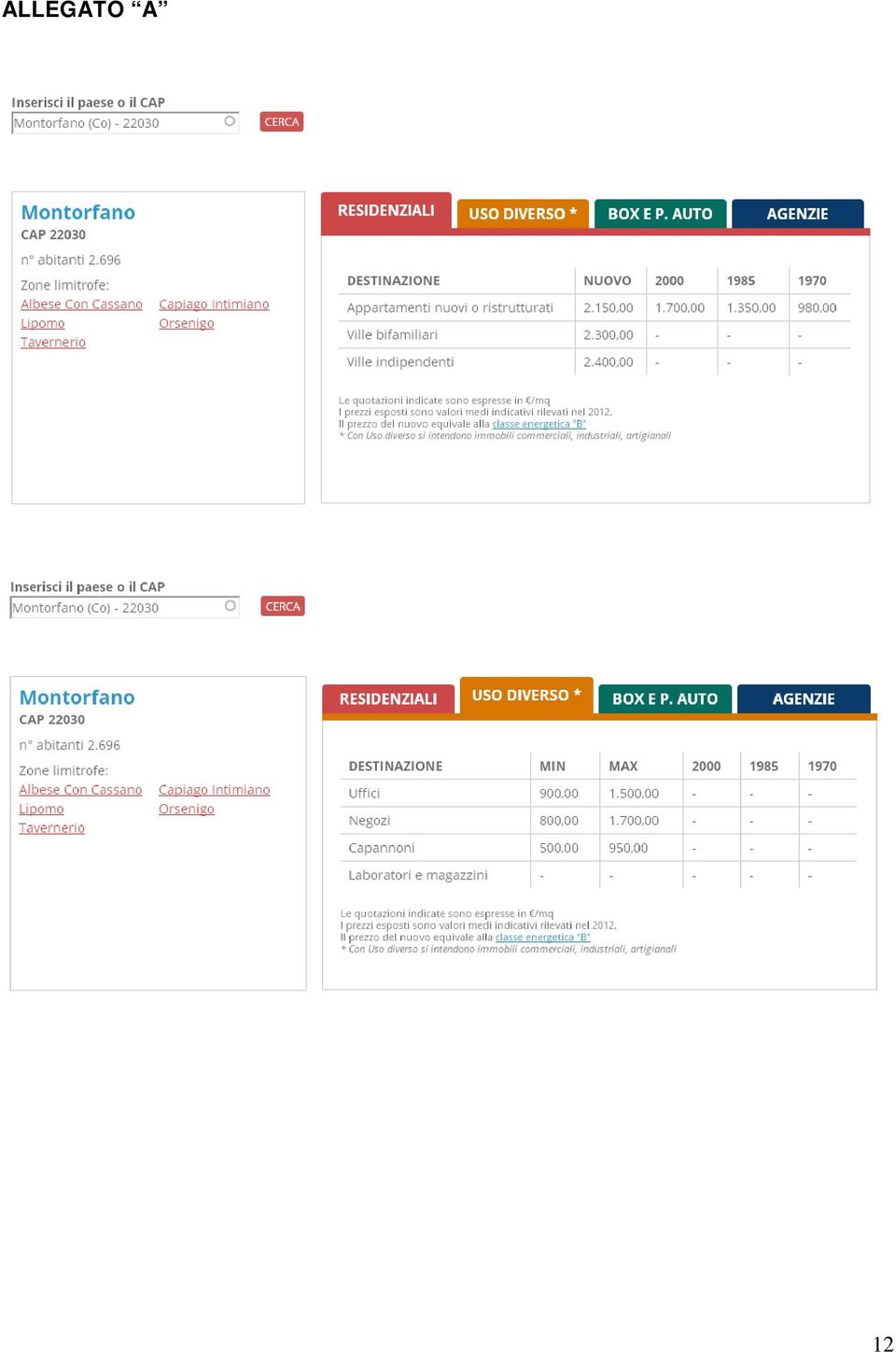

4 L Articolo 57 del Regolamento Comunale per la disciplina della IUC definisce le aree fabbricabili attuando quanto disposto dall art. 5 del D.Lgs. 504/92. Si riportano di seguito gli stralci degli articoli 57 e 60: Art. 57 Definizioni di abitazione principale, fabbricati ed aree fabbricabili 1. Ai fini dell imposta di cui all articolo 1 del presente regolamento: d). per area fabbricabile si intende l area utilizzabile a scopo edificatorio in base agli strumenti urbanistici generali o attuativi ovvero in base alle possibilità effettive di edificazione determinate secondo i criteri previsti agli effetti dell indennità di espropriazione per pubblica utilità. Non sono considerati fabbricabili i terreni posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali di cui all articolo 1 del Decreto Legislativo 29 marzo 2004, n. 99, iscritti nella previdenza agricola, sui quali persiste l utilizzazione agro-silvopastorale mediante l esercizio di attività dirette alla coltivazione del fondo, alla silvicoltura, alla funghicoltura e all allevamento di animali. L agevolazione è applicabile anche alle ipotesi in cui le persone fisiche, coltivatori diretti e imprenditori agricoli professionali, iscritti nella previdenza agricola, abbiano costituito una società di persone alla quale hanno concesso in affitto o in comodato il terreno di cui mantengono il possesso ma che, in qualità di soci, continuano a coltivare direttamente. Nell ipotesi in cui il terreno sia posseduto da più soggetti, ma condotto da uno solo, che abbia comunque i requisiti sopra individuati, l agevolazione di cui alla presente lettera si applica a tutti i comproprietari; e). per terreno agricolo si intende il terreno adibito all esercizio delle seguenti attività: coltivazione del fondo, silvicoltura, allevamento di animali e attività connesse. Art. 60 Base imponibile 10. Il Comune comunica l intervenuta edificabilità dell area conseguentemente all adozione o variazione dei relativi strumenti urbanistici. Determinazione dei valori venali minimi delle aree fabbricabili Aree per Residenza Il mercato e quindi la prassi estimativa assegna il valore delle aree fabbricabili in funzione della capacità edificatoria delle stesse così come è stata definita dallo strumento urbanistico generale e quindi nel caso di Montorfano, dal P.G.T. nel frattempo vigente. E pertanto fondamentale individuare il valore economico di un diritto edificatorio ovvero è fondamentale determinare il prezzo di compravendita di ogni diritto edificatorio rapportato ad un metro cubo di immobile da costruire. Tra le tipologie di immobili consentite dal P.G.T., si è assunta la tipologia residenziale e quindi il metro cubo di residenza facendo derivare le altre tipologie (produttiva, per servizi)da quella residenziale. Si sono a questo scopo eseguite tre indagini attraverso: - Camera di Commercio Industria Artigianato Agricoltura di Como (ALLEGATO A); - Agenzia Provinciale del Territorio/ agenzia delle entrate (Catasto)(ALLEGATO B); 4

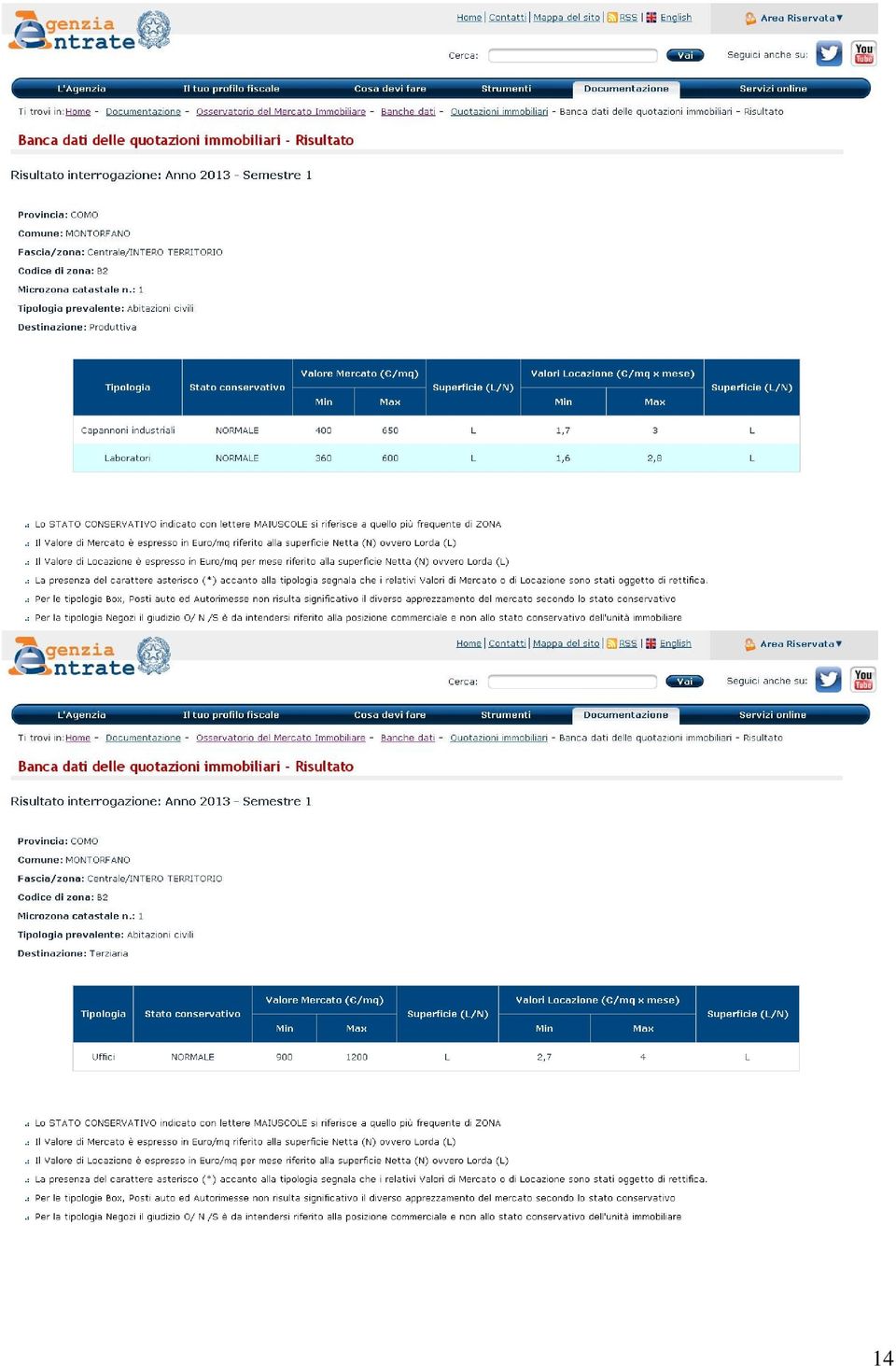

5 - Agenzie immobiliari della zona (ALLEGATO C); A - La Camera di Commercio Industria Artigianato Agricoltura di Como a differenza di altre Province non rileva al 2012 a Montorfano i prezzi dei terreni ma soltanto i prezzi degli immobili. Nell allegato A si deduce che ci si limita alla rilevazione del costo a mq degli immobili. In particolare si deduce che il costo a mq di un immobile nuovo può avere prezzi che oscillano tra 2150,00 e 2400,00 al mq, ovvero tra 796,00 e 888,00 al mc. Al fine di ricavare l incidenza del costo del terreno sul costo del mq di S.l.p. dell immobile, si può assumere l incidenza di 167,00 /mc che risulta dalla successiva tabella della Camera di Commercio di Monza e Brianza. Tale incidenza rapportata al costo di appartamento nel complesso di 1.391,00 /mq, in riferimento all altezza di 2,70 m, risulta pari alla percentuale del 32%. Questa percentuale è anche confermata rapportando il costo a mc del terreno residenziale in Montorfano sul libero mercato (310,00 /mc) al costo più alto del mq dell immobile nuovo (2.400,00 /mq) = 34%. Applicando pertanto la percentuale del 32% di incidenza del valore venale del suolo sul costo a mq, si ottiene mediamente un valore venale del suolo pari a: 796,00 /mc + 888,00 /mc x 2 32% = 269,44 /mc ovvero per arrotondamento 270,00 al mc Con lo scopo di eseguire una comparazione con il metodo di calcolo utilizzato nel 2001, si riprende la formula già adottata con Delibera Comunale n 82/2001 per la destinazione del volume di permuta medio (Vp) che risulta pari al 25%: Vp= I1 x I2 x (1-U)-(Kc+Ku) x 3 x 1/(S x Vt x P) 0,105 + (1+r) n Come punto di partenza però in questo caso si utilizza il prezzo di mercato degli immobili e non il prezzo del Ministero delle Finanze, con riferimento al valore di permuta (area appartamento) (Vp) medio pari al 25%, si ottiene assumendo anche in questo caso il maggior costo a mc il seguente valore : 888,00 /mc x 25% = 222,00 ovvero per arrotondamento 220,00 al mc B - L Agenzia Provinciale del Territorio, non attua questa tipologia di rilevamenti ma se incaricata esegue analisi riferite a singoli casi specifici. Mediamente in Montorfano la stessa Agenzia ha registrato valori che vanno da un minimo di 1.550,00 al mq ad un massimo che va a 2.250,00 al mq. Interpretando i valori mediamente alti corrispondenti ad edifici nuovi e/o a tipologie di case uni o bifamiliari, si deduce, utilizzando il criterio precedente, che a livello erariale il valore risulta essere 231,00 al mc. Infatti in riferimento ai valori di cui all Allegato (1.550,00 /mc: 2,7) + (2.250,00 /mc: 2,7) x 2 32% = 225,18 ovvero per arrotondamento 230,00 al mc 5

6 Pertanto è corretto attribuire alle tipologie di case uni o bifamiliari un valore pari a 230,00 al mc. Questo valore potrebbe/ dovrebbe essere opportunamente incrementato in quanto il valore deriva dal reperimento di dati svolto dal catasto e non dalle dinamiche del libero mercato. C - Tramite ricerca sul libero mercato, consultando le agenzie immobiliari ubicate in zona, si sono individuati i valori dei terreni edificabili come evidenziati nell allegato B. A Montorfano e paesi contermini si registrano i seguenti valori limite: Montorfano, terreno residenziale Albese con Cassano, terreno residenziale Albese con Cassano, terreno residenziale 310,00 /mc 246,00 /mc 307,00 /mc 550,00 /mc 333,00 /mc 364,00 /mc 291,00 /mc 333,00 /mc Mediamente 341,00 /mc residenziale I valori sopra rilevati devono tenere in considerazione la particolare congiuntura economica del mercato immobiliare che in questi ultimi anni ha portato a decrementi del valore dei terreni edificabili dell ordine del 25 %, così come risulta in assenza di analogo studio in provincia di Como, dal dato disponibile reso dall Ufficio Studi Camera di commercio di Monza e Brianza FIMAA Milano Monza Brianza, Brianza escl. Monza Prezzi medi e variazioni % ( /mq e val%) Tipologia Prezzo medio II 12 /mq Var. % 6 mesi Var. % 12 mesi Var. % 60 mesi Appartam. nel complesso 1.391,00-1,9-3,8-11,2 Appartamenti nuovi 1.946,00-0,5-0,7-8,7 Appartamenti recenti 1.399,00-2,1-4,3-10,6 Appartamenti vecchi 1.064,00-3,0-6,0-14,7 Boxes ( a corpo) ,00-0,7-0,6-2,0 Terreni residenziali ( /mc) 167,00-4,9-9,5-24,2 Fonte: Ufficio Studi Camera di commercio di Monza e Brianza - FIMAA Milano Monza Brianza (nota: ci si riferisce al monitoraggio in Monza e Brianza in quanto non individuabile in Como) Se pertanto da un lato è comprensibile che sul mercato si pubblicizzino immobili con prezzi non svalutati, d altro canto non è pensabile, a livello di definizione di valori di immobili per scopi erariali, non tenere in debita considerazione tutti i fattori e soprattutto non prendersi congrui margini cautelativi affinché il valore erariale minimo definito dal Comune non sia superiore al valore del terreno edificabile posto sul libero mercato. A tal proposito si consideri che 341,00 /mc (valore medio di mercato) 25% (decremento degli immobili) risulta = a 255,00 /mc. Si può pertanto assumere come valore venale di un metro cubo di immobile residenziale da costruire, così come risulta dai valori analizzati, ( 270,00; 220,00; 6

7 230,00; 255,00) il valore più vicino alla media di 230,00 di un metro cubo edificabile residenziale, che corrisponde per arrotondamento al valore definito dall Agenzia Provinciale del Territorio. Dal valore di un metro cubo di immobile residenziale tipo, si possono quindi derivare i valori unitari di mercato delle diverse tipologie di aree residenziali. La suddivisione tipologica più significativa è tra aree che con la loro edificazione non partecipano in modo diretto ai meccanismi di perequazione - compensazione (aree libere interne al Tessuto Urbano Consolidato) ed aree che invece vi partecipano - /mc 230,00 come valore di mercato in Montorfano di un mc edificabile di residenza all'interno del Tessuto Urbano Consolidato (T.U.C.) dove non si partecipa ai meccanismi di perequazione/compensazione; - /mc 185,00 come valore di mercato in Montorfano di un mc edificabile di residenza all'esterno del T.U.C. e ricompreso in un Ambito di Trasformazione che partecipa ai meccanismi di perequazione /compensazione; La differenza di valore pari a 45 /mc corrisponde al minor valore dei terreni che partecipano ai meccanismi di perequazione/urbanizzazione, ipotizzabile in circa il 20% del valore complessivo). La percentuale di minor valore risulta dalla differenza tra volumetria di progetto (300,00 mc) e volumetria di pertinenza (200,00 mc) per un lotto di 1.000,00 ad indice di pertinenza 0,20 e di progetto 0,30 mc/mq, applicando quindi il rapporto di 1 mq di S.l.p. di standard ogni 10,00 mc di differenza di volume. In questo caso (100,00 mc : 10,00 mc/mq =) 10,00 mq x 1.600,00 /mq e quindi ,00 di incidenza del costo di perequazione che riferito al costo del terreno di (300,00 mc x 230,00 /mc =) ,00 fa risultare un incidenza di circa il 20%. Aree per Servizi (B/SU e C/S con prevalenza di residenza) Avendo l art. 31.B (N.T.A. D.d.P. Compensazione) equiparato l indice di compensazione dei servizi con quello della residenza, si può ricavare il prezzo a mq delle aree per servizi (B/SU e C/S) con prevalenza di residenza (max 70%) ricavandolo dal prezzo di un metro cubo di immobile residenziale di 185,00 /mc di un area che partecipa ai meccanismi di perequazione/compensazione (Ambiti di Trasformazione e/o ambito del T.U.C. a P.A.): - /mq 500,00 come valore di mercato in Montorfano di un mq di suolo edificabile per servizi a prevalente destinazione residenziale, ricavato dal valore di 185,00 /mc x 2,70 (altezza) = 499,50 / mq; 7

ed aree che invece vi partecipano - /mc 230,00 come valore di mercato in Montorfano di un mc edificabile di residenza all'interno del Tessuto Urbano Consolidato (T.U.C.) dove non si partecipa ai meccanismi di perequazione/compensazione; - /mc 185,00 come valore di mercato in Montorfano di un mc edificabile di residenza all'esterno del T.")

8 Aree per Produttivo (B/D e B/SU e C/S con prevalenza di servizi) Analogamente si può definire il valore venale di un immobile produttivo e per servizi (B/SU e C/S) con destinazione prevalente per servizi, non più sulla base del costo di un metro cubo ma sulla base del costo a mq di Superficie Lorda di pavimento dell immobile destinato ad attività produttive ed a uffici, così come risulta dalla tabella B dell Agenzia delle Entrate. Tale costo si può fissare in - /mq 140,00 come valore al mq di un suolo produttivo e per servizi (C/S e B/SU) con prevalenza di servizi all'interno e all'esterno del T.U.C. che risulta al 2013 in riferimento ai valori di cui all allegato B 650,00 /mq (capannoni) ,00 (uffici) /mq x 15% = 138,75 X ovvero per 2 arrotondamento 140,00 al mq. applicando ad essi il valore di permuta medio del 15% già adottato nella delibera di Giunta Comunale n 82 del 16/10/2001. Area a standard (U1 e U2) Rimane infine da definire il valore venale di un metro quadrato di area a standard (urbanizzazione primaria e di urbanizzazione secondaria) da acquisire al patrimonio pubblico Per gli standard F individuati all interno degli Ambiti di Trasformazione si assumono i valori di costo a mc o a mq definiti per gli Ambiti di Trasformazione in cui lo standard è ricompresso mentre per le aree a standard esterne agli A.T., si assume l indice di compensazione previsto dall art. 31.B.a delle N.T.A. del P.G.T.. (If = 0,20 mc/mq F per residenza e servizi e Uf = 0,20 mq/mq F per produttivo) e quindi pari a (230,00 /mc x 0,20 mc/mq = 46,00 =) 50,00 /mq per residenza e servizi e pari a (140,00 /mq x 0,20 = 28,00 = 30,00 /mq per produttivo Di seguito si analizza ogni singolo Ambito di Trasformazione del P.G.T. vigente: C2 Valore venale prima dell attuazione del Piano Attuativo ,00 mq (St) x 0,2 mc/mq x 185,00 /mc = e quindi 37,00 /mq di ogni mq di St (C 2 +F vp ) Valore venale dopo l attuazione del Piano Attuativo - Standard (F vp ): 3.712,00 mq x 0,00 /mc = 0,00 e quindi 0,00 /mq di ogni mq di F vp in quanto già Ceduto in attuazione del P.A. - Superfici fondiarie (Sf): ,00 mq 3.712,00 mq = 7.928,00 mq = Superficie fondiaria di residenza ,00 mq x 0,3 mc/mq = 3.492,00 mc = Volume di progetto 3.492,00 mc / 7.928,00 mq = 0,44 mc/mq = Indice fondiario 7.928,00 mq x 0,44 mc/mq x 185,00 /mc = ,20 e quindi 81,40 /mq di ogni mq di Sf 8

con prevalenza di servizi all'interno e all'esterno del T.U.C. che risulta al 2013 in riferimento ai valori di cui all allegato B 650,00 /mq (capannoni) + 1.")

9 C3 Valore venale prima dell attuazione del Piano Attuativo ,00 mq (St) x 0,20 mc/mq x 185,00 /mc = e quindi 37,00 /mq di ogni mq di St (C 3 + F vp ) Valore venale dopo l attuazione del Piano Attuativo - Standard: 6.729,00 mq x 0,00 /mc = 0,00 e quindi 0,00 /mq di ogni mq di F vp in quanto già Ceduto in attuazione del P.A. - Superfici fondiarie (Sf): ,00 mq 6.729,00 mq = ,00 mq = Superficie fondiaria di residenza ,00 mq x 0,30 mc/mq = 6.731,10 mc = Volume di progetto 6.731,10 mc / ,00 mq = 0,428 mc/mq = Indice fondiario ,00 mq x 0,428 mc/mq x 185,00 /mc = ,44 e quindi 79,18 /mq di ogni mq di Sf C5 Valore venale prima dell attuazione del Piano Attuativo ,00 mq (St) x 0,20 mc/mq x 185,00 /mc = e quindi 37,00 /mq di ogni mq di St(C5 + F vp ) Valore venale dopo l attuazione del Piano Attuativo - Standard: 3.175,00 mq x 0,00 /mc = 0,00 e quindi 0,00 /mq di ogni mq di F vp in quanto già Ceduto in attuazione del P.A. - Superfici fondiarie (Sf): ,00 mq 3.175,00 mq = 7.185,00 mq = Superficie fondiaria di residenza ,00 mq x 0,30 mc/mq = 3.108,00 mc = Volume di progetto 3.108,00 mc / 7.185,00 mq = 0,43 mc/mq = Indice fondiario 7.185,00 mq x 0,43 mc/mq x 185,00 /mc = ,75 e quindi 79,55 /mq di ogni mq di Sf B/SU1 (prevalentemente residenziale) Valore venale prima dell attuazione del Piano Attuativo da riferire allo stato di fatto in quanto insediamenti esistenti Valore venale dopo l attuazione del Piano Attuativo 4.702,00 mq (St) x 0,35 mq/mq x 500,00 /mq = e quindi 175,00 /mq di ogni mq di St a comprendere le aree a standard individuate dal P.A. e cedute in sede di convenzione B/SU2(prevalentemente residenziale) Valore venale prima dell attuazione del Piano Attuativo da riferire allo stato di fatto in quanto insediamenti esistenti Valore venale dopo l attuazione del Piano Attuativo 2.865,00 mq (St) x 0,50 mq/mq x 500,00 /mq = e quindi 250,00 /mq di ogni mq di St a comprendere le aree a standard individuate dal P.A. e cedute in sede di convenzione 9

10 D1 Valore venale prima dell attuazione del Piano Attuativo 4.689,00 mq (St) x 0,50 mq/mq x 140,00 /mq = ,00 e quindi 70,00 /mq di ogni mq di St Valore venale dopo l attuazione del Piano Attuativo 4.689,00 mq x 0,75 mq/mq x 140,00 /mq = ,00 e quindi 105,00 /mq di ogni mq di St a comprendere le aree a standard individuate dal P.A. e cedute in sede di convenzione C/S1 (servizi a prevalente destinazione residenziale) Valore venale prima dell attuazione del Piano Attuativo 6.930,00 mq (St) x 0,25 mq/mq x 500,00 /mq = ,00 e quindi 125,00 /mq di ogni mq di St Valore venale dopo l attuazione del Piano Attuativo 6.930,00 mq x 0,50 mq/mq x 500,00 /mq = ,00 e quindi 250,00 /mq di ogni mq di St a comprendere le aree a standard individuate dal P.A. e cedute in sede di convenzione F11 (servizi equiparato a residenza come valore venale a P.A. vigente ed a standard per servizi come valore venale iniziale (If = 0,20 mc/mq)) Valore venale prima dell attuazione del Piano Attuativo 4.515,00 mq di St x 0,20 mc/mq x 185,00 /mc = ,00 e quindi 37,00 /mq di ogni mq di St Valore venale dopo l attuazione del Piano Attuativo 2.260,00 mq di S.l.p. x 500,00 /mq = ,00 e quindi ( ,00/ 4.515,00 mq =) 250,00 /mq di ogni mq. di St Dalle analisi sopra sviluppate è possibile pertanto assumere: - /mq 80,00 come valore di mercato in Montorfano di un mq di terreno edificabile (Sf) appartenente agli Ambiti di Trasformazione C a P.A. adottato, per arrotondamento del valore medio dei valori risultanti: (0,44+0,428+0,43)/3 x 185,00 /mc = 80,04 /mq - /mq 105,00 come valore di mercato in Montorfano di un mq di terreno edificabile (Sf) appartenente agli Ambiti di Trasformazione D a P.A. adottato - /mq 175,00 come valore di mercato in Montorfano di un mq di terreno edificabile (Sf) appartenente agli Ambiti di Trasformazione B/SU1 a P.A. adottato ad un indice Ut di progetto pari a 0,35 mq/mq - /mq 250,00 come valore di mercato in Montorfano di un mq di terreno edificabile appartenente all Ambito di Trasformazione F11, ed agli A.T. C/S1 e B/S2 a P.A. adottato ad indice Ut di progetto pari a 0,50 mq/mq 10

Valore venale prima dell attuazione del Piano Attuativo 6.930,00 mq (St) x 0,25 mq/mq x 500,00 /mq = 866.")

11 Definiti i valori unitari di mercato minimo (Va), introducendo i coefficienti della capacità edificatoria (mc/mq o mq/mq) imposti dal P.G.T., è possibile definire i valori specifici di ciascun ambito di P.G.T. come risulta dalla tabella allegata (ALLEGATO D). Un particolare approfondimento viene fatto per le attuali zone BC che, come previsto nel P.G.T. vigente, mantengono la capacità edificatoria prevista dai P.A. vigenti e quindi dai precedenti strumenti urbanistici generali e pertanto vengono individuati i valori delle aree dei singoli Piani di Lottizzazione. Sempre nella tabella allegata, si differenzia il valore delle aree in funzione dei diritti di pertinenza, ovvero dei diritti nominalmente attribuiti, e dei diritti di progetto, ovvero dei diritti effettivamente fruibili a Piano Attuativo adottato, andando di fatto a stabilire una ulteriore differenziazione in funzione della soglia temporale dell attuazione del P.G.T. attraversi i Piani Attuativi. Comparando i valori delle aree vigenti (dedotti dal precedente P.R.G.) con i valori derivanti dalla presente analisi (dedotti dal P.G.T.) ne deriva il grafico di seguito allegato (ALLEGATO E). Si intuisce che la maggior modulazione dei valori delle aree indica una maggior rispondenza delle oscillazioni di valore tra le varie tipologie di aree. Di seguito si allega (ALLEGATO F) la tabella di sintesi della determinazione dei valori venali minimi delle aree fabbricabili. 11

12 ALLEGATO A 12

13 ALLEGATO B 13

14 14

15 ALLEGATO C 15

16 Montorfano, terreno residenziale Albese con Cassano, terreno residenziale Albese con Cassano, terreno residenziale 310,00 /mc 246,00 /mc 307,00 /mc 550,00 /mc 333,00 /mc 364,00 /mc 291,00 /mc 333,00 /mc Mediamente 341,00 /mc residenziale 16

17 ALLEGATO D : DETERMINAZIONE DEI VALORI VENALI MINIMI DELLE AREE FABBRICABILI PER L ANNO 2014 Destinazione Va Valore unitario di mercato minimo per lotti liberi edificabili A1 capacità edificatoria diritti di pertinenza da subito fruibili valore venale minimo di mercato al mq dell'area A2 DIRITTI DI PERTINENZA da subito fruibili e/o attribuito /mq B1 capacità edificatoria diritti di progetto fruibili a Piano Attuativo adottato /mq /mc mc/mq mq/mq mc/mq mq/mq valore minimo di mercato al mq dell'area B2 DIRITTI DI PROGETTO fruibili a Piano Attuativo adottato /mq TESSUTO URBANO CONSOLIDATO A1 230,00 non previsto 2 460,00 A2 non previsto non previsto A3 non previsto non previsto B 230,00 0,50 115,00 0,80 184,00 1,00 230,00 BV 230,00 0,30 70,00 0,50 115,00 BC * 230,00 P.L. Il Mughetto 0,20 46,00 P.L. Campagnolo 1e 2 0,60 138,00 P.L. Via Mandelli 0,40 92,00 B/SU a prevalente destinazione per servizi 140,00 0,50 70,00 B/SU a prevalente destinazione residenziale 500,00 0,50 250,00 B/D 140,00 0,75 105,00 1,00 140,00 1,20 168,00 B/D (P.A. Serena) 140,00 0,65 91,00 B/D (P.A. Bettoldi) 140,00 0,80 112,00 U1 - U2 per residenza e servizi 230,00 0,20 50,00 non previsto U1 - U2 per produttivo 140,00 0,20 30,00 non previsto AMBITI DI TRASFORMAZIONE C 185,00 0,20 37,00 0,30 80,00 * * C 185,00 0,20 37,00 0,30 80,00 * * C 185,00 0,20 37,00 0,30 80,00 * * B/SU a prevalente destinazione residenziale 500,00 non previsto 0,35 175,00 B/SU a prevalente destinazione residenziale 500,00 non previsto 0,50 250,00 D 140,00 0,50 70,00 0,75 105,00 C/S a prevalente destinazione residenziale 500,00 0,25 125,00 0,50 250,00 F1 185,00 0,20 37,00 250,00 U1* - U2* per residenza e servizi 185,00 0,20 37,00 non previsto U1* - U2* per produttivo 140,00 0,50 70,00 non previsto * per le gli ambiti BC, la capacità edificatoria è quella prevista dal P.A. vigente ** per arrotondamento U1 - U2 = urbanizzazioni primarie e secondarie( U2 = F ) interne al T.U.C. U1* - U2* = urbanizzazioni primarie e secondarie( = F ) interne agli A.T. 17

18 ALLEGATO E VALORI VENALI MINIMI PER LE AREE EDIFICABILI AI FINI IMU 18

19 ALLEGATO F DETERMINAZIONE DEI VALORI VENALI MINIMI DELLE AREE FABBRICABILI Destinazione valore venale minimo di mercato al mq dell'area A2 DIRITTI DI PERTINENZA da subito fruibili e o attribuito /mq valore minimo di mercato al mq dell'area B2 DIRITTI DI PROGETTO fruibili a Piano Attuativo adottato /mq TESSUTO URBANO CONSOLIDATO A1 non previsto 460,00 A2 non previsto non previsto A3 non previsto non previsto B 115,00 184,00 230,00 BV 70,00 115,00 BC P.L. Il Mughetto 46,00 P.L. Campagnolo 1e 2 138,00 P.L. Via Mandelli 92,00 B/SU a prevalente destinazione per servizi 70,00 B/SU a prevalente destinazione residenziale 250,00 B/D 105,00 140,00 168,00 B/D (P.A. Serena) 91,00 B/D (P.A. Bettoldi) 112,00 U1 - U2 per residenza e servizi 50,00 non previsto U1 - U2 per produttivo 30,00 non previsto AMBITI DI TRASFORMAZIONE C 37,00 80,00 C 37,00 80,00 C 37,00 80,00 B/SU a prevalente destinazione residenziale non previsto 175,00 B/SU a prevalente destinazione residenziale non previsto 250,00 D 70,00 105,00 C/S a prevalente destinazione residenziale 125,00 250,00 F1 37,00 250,00 U1* - U2* per residenza e servizi 37,00 non previsto U1* - U2* per produttivo 70,00 non previsto U1 - U2 = urbanizzazioni primarie e secondarie( U2 = F ) interne al T.U.C. U1*-U2* = urbanizzazioni primarie e secondarie( = F ) interne agli A.T. nota: in presenza di titoli abilitativo che consente un intervento in deroga allo strumento urbanistico vigente, il valore dell'area edificabile deve essere calcolato nel seguente modo: Valore venale minimo di mercato al mq dell'area = Metri cubi concessi dal titolo abilitativi x 230 /mc Metri quadri di superficie fondiaria del lotto di intervento = /mq 19

COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna

1 COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna Area Programmazione e Gestione del Territorio ALLEGATO 1 DETERMINAZIONE VALORI DI RIFERIMENTO DELLE AREE INSERITE NEL P.R.G., NEL P.S.C. E NEL R.U.E.

1 COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna Area Programmazione e Gestione del Territorio ALLEGATO 1 DETERMINAZIONE VALORI DI RIFERIMENTO DELLE AREE INSERITE NEL P.R.G., NEL P.S.C. E NEL R.U.E.

Comune di Villa Guardia Provincia di Como

Agg.07/04/14- O:\UFFICI\UTC\MARZIA\STRUMENTI URBANISTICI\PGT\REGOLAMENTO NEGOZIAZIONE\REGOLAMENTO NEGOZIAZIONE-APPROVATO.DOC Comune di Villa Guardia Provincia di Como REGOLAMENTO PER LA DETERMINAZIONE

Agg.07/04/14- O:\UFFICI\UTC\MARZIA\STRUMENTI URBANISTICI\PGT\REGOLAMENTO NEGOZIAZIONE\REGOLAMENTO NEGOZIAZIONE-APPROVATO.DOC Comune di Villa Guardia Provincia di Como REGOLAMENTO PER LA DETERMINAZIONE

INDICATORI URBANISTICO EDILIZI

INDICATORI URBANISTICO EDILIZI 1. Superficie territoriale (ST): Superficie totale di una porzione di territorio, la cui trasformazione è generalmente sottoposta a strumentazione urbanistica operativa e

INDICATORI URBANISTICO EDILIZI 1. Superficie territoriale (ST): Superficie totale di una porzione di territorio, la cui trasformazione è generalmente sottoposta a strumentazione urbanistica operativa e

COMUNE DI AIRUNO Provincia di Lecco PIANO GOVERNO DEL TERRITORIO - PIANO DEI SERVIZI -

COMUNE DI AIRUNO Provincia di Lecco PIANO GOVERNO DEL TERRITORIO - PIANO DEI SERVIZI - REGOLAMENTO DI CALCOLO E GESTIONE DEGLI STANDARDS QUALITATIVI PER ATTI DI PROGRAMMAZIONE NEGOZIATA E ATTUAZIONE DEL

COMUNE DI AIRUNO Provincia di Lecco PIANO GOVERNO DEL TERRITORIO - PIANO DEI SERVIZI - REGOLAMENTO DI CALCOLO E GESTIONE DEGLI STANDARDS QUALITATIVI PER ATTI DI PROGRAMMAZIONE NEGOZIATA E ATTUAZIONE DEL

Comune di Ossona GUIDA AL CALCOLO ACCONTO IMU E TASI 2015

Comune di Ossona GUIDA AL CALCOLO ACCONTO IMU E TASI 2015 SI AVVISA CHE I PAGAMENTI IN ACCONTO (50% DELL IMPOSTA DOVUTA) CON SCADENZA 16 GIUGNO 2015 DI IMU E TASI DOVRANNO ESSERE EFFETTUATI UTILIZZANDO

Comune di Ossona GUIDA AL CALCOLO ACCONTO IMU E TASI 2015 SI AVVISA CHE I PAGAMENTI IN ACCONTO (50% DELL IMPOSTA DOVUTA) CON SCADENZA 16 GIUGNO 2015 DI IMU E TASI DOVRANNO ESSERE EFFETTUATI UTILIZZANDO

COMUNE DI ROBECCO SUL NAVIGLIO

COMUNE DI ROBECCO SUL NAVIGLIO Provincia di Milano DELIBERAZIONE DELLA GIUNTA COMUNALE Originale Numero 50 del 30-06-2015 Oggetto: VALORE DELLE AREE AI FINI IMU ANNO 2015 L'anno duemilaquindici il giorno

COMUNE DI ROBECCO SUL NAVIGLIO Provincia di Milano DELIBERAZIONE DELLA GIUNTA COMUNALE Originale Numero 50 del 30-06-2015 Oggetto: VALORE DELLE AREE AI FINI IMU ANNO 2015 L'anno duemilaquindici il giorno

CRITERI PER LA DETERMINAZIONE DEL VALORE VENALE DELLE AREE EDIFICABILI

ALLEGATO- A" CRITERI PER LA DETERMINAZIONE DEL VALORE VENALE DELLE AREE EDIFICABILI Art. 1 Finalità 1. Il regolamento determina le modalità di applicazione dell'imposta Comunale sugli Immobili alle aree

ALLEGATO- A" CRITERI PER LA DETERMINAZIONE DEL VALORE VENALE DELLE AREE EDIFICABILI Art. 1 Finalità 1. Il regolamento determina le modalità di applicazione dell'imposta Comunale sugli Immobili alle aree

'#./&0)*%)1(&)-%#"-%#)*%)!%(&#!"#$%&'%()*%)+#,#-&(

*%)1(&)-%#-%#)*%)!%(&#!#$%&'%()*%)+#,#-&(") '#./&0)*%)1(&)-%#"-%#)*%)!%(&#!"#$%&'%()*%)+#,#-&( *0,%+0"(2%#&0)*0,,()-%/&3()'#./&(,0 &4)56)789):;

'#./&0)*%)1(&)-%#"-%#)*%)!%(&#!"#$%&'%()*%)+#,#-&( *0,%+0"(2%#&0)*0,,()-%/&3()'#./&(,0 &4)56)789):;

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

C O M U N E D I V I D O R

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

RELAZIONE DI AGGIORNAMENTO ONERI DI URBANIZZAZIONE

COMUNE DI PREGNANA MILANESE (Provincia di Milano) SETTORE ASSETTO ED USO DEL TERRITORIO UFFICIO URBANISTICA RELAZIONE DI AGGIORNAMENTO ONERI DI URBANIZZAZIONE INTRODUZIONE L art. 43 della legge Regionale

COMUNE DI PREGNANA MILANESE (Provincia di Milano) SETTORE ASSETTO ED USO DEL TERRITORIO UFFICIO URBANISTICA RELAZIONE DI AGGIORNAMENTO ONERI DI URBANIZZAZIONE INTRODUZIONE L art. 43 della legge Regionale

COMUNE DI MONTOPOLI IN VAL D'ARNO (Provincia di Pisa) UFFICIO TRIBUTI

UFFICIO TRIBUTI") NOVITA IMU 2013 La normativa IMU stabilita per l anno 2012 dal DL 201/2011 convertito in L. 214/2011 e successive modifiche ed integrazioni, è stata parzialmente modificata per l anno 2013: a) dall art.

NOVITA IMU 2013 La normativa IMU stabilita per l anno 2012 dal DL 201/2011 convertito in L. 214/2011 e successive modifiche ed integrazioni, è stata parzialmente modificata per l anno 2013: a) dall art.

Confronto potestà regolamentare ICI - IMU. Non stabilito Non applicabile

ICI IMU Potestà regolamentare Regolamento ICI Potestà regolamentare Stabilire ulteriori condizioni, anche con riferimento alla quantità e qualità di lavoro effettivamente dedicato, per considerare non

ICI IMU Potestà regolamentare Regolamento ICI Potestà regolamentare Stabilire ulteriori condizioni, anche con riferimento alla quantità e qualità di lavoro effettivamente dedicato, per considerare non

PIANO DI GOVERNO DEL TERRITORIO L.R. N. 12/2005

COMUNE DI MONTORFANO (PROVINCIA DI COMO) PIANO DI GOVERNO DEL TERRITORIO L.R. N. 12/2005 DOC. n 3-C - PIANO DELLE REGOLE All. n. 4 Scheda di valutazione art. 38 N.d.A. P.T.C.P. ADOZIONE N DEL PUBBLICATO

COMUNE DI MONTORFANO (PROVINCIA DI COMO) PIANO DI GOVERNO DEL TERRITORIO L.R. N. 12/2005 DOC. n 3-C - PIANO DELLE REGOLE All. n. 4 Scheda di valutazione art. 38 N.d.A. P.T.C.P. ADOZIONE N DEL PUBBLICATO

Ambiti di Rivitalizzazione Prioritaria (ARP)

") Incontro Ordini professionali Regione Umbria Legge regionale 21 gennaio 2015, n.1 Testo unico governo del territorio e materie correlate Ambiti di Rivitalizzazione Prioritaria (ARP) DIREZIONE PROGRAMMAZIONE,

Incontro Ordini professionali Regione Umbria Legge regionale 21 gennaio 2015, n.1 Testo unico governo del territorio e materie correlate Ambiti di Rivitalizzazione Prioritaria (ARP) DIREZIONE PROGRAMMAZIONE,

ambito A Villa Don Bosco Mq. superficie volumetria Superficie territoriale e in cessione al Comune Mq. 69.760,00

RELAZIONE ECONOMICA 1) Ambito e contenuti dell intervento L intervento proposto riguarda un programma integrato di intervento che prevede la cessione al Comune di Triuggio della villa Don Bosco e del relativo

RELAZIONE ECONOMICA 1) Ambito e contenuti dell intervento L intervento proposto riguarda un programma integrato di intervento che prevede la cessione al Comune di Triuggio della villa Don Bosco e del relativo

PIANO DEGLI INTERVENTI

COMUNE DI MUSSOLENTE Provincia di Vicenza P.R.C. Elaborato Scala PIANO DEGLI INTERVENTI Atto di Indirizzo Criteri perequativi per il Piano degli Interventi IL SINDACO Maurizio Chemello IL SEGRETARIO Maria

COMUNE DI MUSSOLENTE Provincia di Vicenza P.R.C. Elaborato Scala PIANO DEGLI INTERVENTI Atto di Indirizzo Criteri perequativi per il Piano degli Interventi IL SINDACO Maurizio Chemello IL SEGRETARIO Maria

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI )

") COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

CITTA DI GORGONZOLA PROVINCIA DI MILANO

CITTA DI GORGONZOLA PROVINCIA DI MILANO SETTORE GESTIONE E PIANIFICAZIONE URBANISTICA SPORTELLO UNICO PER L EDILIZIA Piazza Giovanni XXIII, n. 6 DETERMINAZIONE DEL CONTRIBUTO DI COSTRUZIONE PREMESSA Ai

CITTA DI GORGONZOLA PROVINCIA DI MILANO SETTORE GESTIONE E PIANIFICAZIONE URBANISTICA SPORTELLO UNICO PER L EDILIZIA Piazza Giovanni XXIII, n. 6 DETERMINAZIONE DEL CONTRIBUTO DI COSTRUZIONE PREMESSA Ai

MODELLO PER IL CALCOLO DEL CONTRIBUTO DI COSTRUZIONE

CITTÀ DI FOLIGNO AREA GOVERNO DEL TERRITORIO E BENI CULTURALI Servizio Sportello Unico Edilizia Servizio Edilizia Via dei Molini, 20/a Corso Cavour, 89 MODELLO PER IL CALCOLO DEL CONTRIBUTO DI COSTRUZIONE

CITTÀ DI FOLIGNO AREA GOVERNO DEL TERRITORIO E BENI CULTURALI Servizio Sportello Unico Edilizia Servizio Edilizia Via dei Molini, 20/a Corso Cavour, 89 MODELLO PER IL CALCOLO DEL CONTRIBUTO DI COSTRUZIONE

52 Convegno Nazionale di Studio degli Economi di Comunità 24-25-26 ottobre 2012 CATASTO ED IMU. Ing. Fernando Gioia

52 Convegno Nazionale di Studio degli Economi di Comunità 24-25-26 ottobre 2012 CATASTO ED IMU Ing. Fernando Gioia Catasto significa registro ed e un inventario dei beni immobili Il catasto si compone

52 Convegno Nazionale di Studio degli Economi di Comunità 24-25-26 ottobre 2012 CATASTO ED IMU Ing. Fernando Gioia Catasto significa registro ed e un inventario dei beni immobili Il catasto si compone

Comune di Sardara Provincia del Medio Campidano Tel. 070/93450217 Piazza A. Gramsci, 1 Fax. 070/9386111 S e r v i z i o T r i b u t i

Comune di Sardara Provincia del Medio Campidano Tel. 070/93450217 Piazza A. Gramsci, 1 Fax. 070/9386111 S e r v i z i o T r i b u t i IUC IMU anno 2014 RATA DI DICEMBRE: la scadenza è il 16 dicembre, il

Comune di Sardara Provincia del Medio Campidano Tel. 070/93450217 Piazza A. Gramsci, 1 Fax. 070/9386111 S e r v i z i o T r i b u t i IUC IMU anno 2014 RATA DI DICEMBRE: la scadenza è il 16 dicembre, il

REGOLAMENTO PER LA MONETIZZAZIONE DEI PARCHEGGI PRIVATI di PERTINENZA E DELLE AREE DA DESTINARE A STANDARDS DETERMINAZIONE

REGOLAMENTO PER LA MONETIZZAZIONE DEI PARCHEGGI PRIVATI di PERTINENZA E DELLE AREE DA DESTINARE A STANDARDS DETERMINAZIONE Approvato con Deliberazione del Consiglio Comunale n. del REGOLAMENTO PER LA MONETIZZAZIONE

REGOLAMENTO PER LA MONETIZZAZIONE DEI PARCHEGGI PRIVATI di PERTINENZA E DELLE AREE DA DESTINARE A STANDARDS DETERMINAZIONE Approvato con Deliberazione del Consiglio Comunale n. del REGOLAMENTO PER LA MONETIZZAZIONE

COMUNE DI SANTA TERESA GALLURA (Prov. di Sassari) ALLEGATO A ALLA DELIBERAZIONE DELLA GIUNTA COMUNALE N 105 DEL 12/09/2014

ALLEGATO A ALLA DELIBERAZIONE DELLA GIUNTA COMUNALE N 105 DEL 12/09/2014") COMUNE DI SANTA TERESA GALLURA (Prov. di Sassari) ALLEGATO A ALLA DELIBERAZIONE DELLA GIUNTA COMUNALE N 105 DEL 12/09/2014 VALORI AREE EDIFICABILI UTILIZZABILI PER ILCALCOLO DELL IMPOSTA MUNICIPALE PROPRIA

COMUNE DI SANTA TERESA GALLURA (Prov. di Sassari) ALLEGATO A ALLA DELIBERAZIONE DELLA GIUNTA COMUNALE N 105 DEL 12/09/2014 VALORI AREE EDIFICABILI UTILIZZABILI PER ILCALCOLO DELL IMPOSTA MUNICIPALE PROPRIA

Regione Lombardia. Valutazione di massima dell impatto generato dal. Progetto di legge regionale per il rilancio edilizio

Regione Lombardia Valutazione di massima dell impatto dal Progetto di legge regionale per il rilancio edilizio (giugno 2009) VALUTAZIONE COMPLESSIVA DELL IMPATTO ECONOMICO milioni di 1) utilizzo patrimonio

Regione Lombardia Valutazione di massima dell impatto dal Progetto di legge regionale per il rilancio edilizio (giugno 2009) VALUTAZIONE COMPLESSIVA DELL IMPATTO ECONOMICO milioni di 1) utilizzo patrimonio

COMUNE DI NOVENTA DI PIAVE (Provincia di Venezia)

") COMUNE DI NOVENTA DI PIAVE (Provincia di Venezia) REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Testo in vigore dal 01 gennaio 2012 Approvato con deliberazione di Consiglio Comunale n.

COMUNE DI NOVENTA DI PIAVE (Provincia di Venezia) REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Testo in vigore dal 01 gennaio 2012 Approvato con deliberazione di Consiglio Comunale n.

TERRITORIO.AGTUPVR.REGISTRO UFFICIALE.0007215.15-07-2013-U

TERRITORIO.AGTUPVR.REGISTRO UFFICIALE.0007215.15-07-2013-U Direzione Regionale Veneto e Trentino Alto Adige Territorio LINEE GUIDA Per il classamento degli impianti fotovoltaici La Risoluzione 3/2008

TERRITORIO.AGTUPVR.REGISTRO UFFICIALE.0007215.15-07-2013-U Direzione Regionale Veneto e Trentino Alto Adige Territorio LINEE GUIDA Per il classamento degli impianti fotovoltaici La Risoluzione 3/2008

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI

PER LE AREE FABBRICABILI") REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

COMUNE DI MALO Provincia di Vicenza REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

COMUNE DI MALO Provincia di Vicenza REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 19 del 20.05.2014 INDICE Art. 1 Oggetto del Regolamento

COMUNE DI MALO Provincia di Vicenza REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 19 del 20.05.2014 INDICE Art. 1 Oggetto del Regolamento

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

COMUNE DI CUCCIAGO Provincia di Como

IMU (IMPOSTA MUNICIPALE UNICA) Premessa. L imposta municipale propria o imposta municipale unica (IMU), istituita con l art. 13 del Decreto Legge 201/2011, ha sostituito l ICI come entrata principale per

IMU (IMPOSTA MUNICIPALE UNICA) Premessa. L imposta municipale propria o imposta municipale unica (IMU), istituita con l art. 13 del Decreto Legge 201/2011, ha sostituito l ICI come entrata principale per

Provincia di Reggio Emilia

COMUNE di CASTELNOVO di SOTTO Provincia di Reggio Emilia VALOR I MED I DI MERCATO DELLE AREE FABBRICABIL I - INTRODUZIONE - QUADRO D UNIONE - DESCRIZIONE ZONE OMOGENEE - TABELLE VALORI DI MERCATO anno

COMUNE di CASTELNOVO di SOTTO Provincia di Reggio Emilia VALOR I MED I DI MERCATO DELLE AREE FABBRICABIL I - INTRODUZIONE - QUADRO D UNIONE - DESCRIZIONE ZONE OMOGENEE - TABELLE VALORI DI MERCATO anno

ART. 1 - FINALITÀ. 2 ART. 2 - DEFINIZIONI. 2 ART. 3 - PARAMETRI URBANISTICI PER LA VALUTAZIONE DELL'AREA. 2 ART. 3 ART. 4 ART. 4 ART. 4 ART. 5 ART.

REGOLAMENTO IN MATERIA DI VALORE DELLE AREE FABBRICABILI AI FINI DELL ACCERTAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI E DELL IMPOSTA MUNICIPALE PROPRIA - Approvato con deliberazione di Consiglio Comunale

REGOLAMENTO IN MATERIA DI VALORE DELLE AREE FABBRICABILI AI FINI DELL ACCERTAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI E DELL IMPOSTA MUNICIPALE PROPRIA - Approvato con deliberazione di Consiglio Comunale

IMU TASI 2016 NOTE INFORMATIVE

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

IMU TASI 2016 NOTE INFORMATIVE (aggiornamento a seguito dell entrata in vigore dal 1 gennaio 2016 della Legge 28 dicembre 2015 n. 208 (in G.U. n. 302 del 30.12.2015 Suppl. ordinario n. 70) Le sotto elencate

LA PIANIFICAZIONE OPERATIVA: STRUMENTI E PROCEDURE PER IL PIANO DEGLI INTERVENTI

STRUMENTI E PROCEDURE PER IL PIANO DEGLI INTERVENTI Campagna Lupia, 23 maggio 2013 DAL PIANO STRATEGICO (PAT) AL PIANO OPERATIVO (PI) perequazione, compensazione, crediti edilizi OBIETTIVO: Costruire la

STRUMENTI E PROCEDURE PER IL PIANO DEGLI INTERVENTI Campagna Lupia, 23 maggio 2013 DAL PIANO STRATEGICO (PAT) AL PIANO OPERATIVO (PI) perequazione, compensazione, crediti edilizi OBIETTIVO: Costruire la

REQUISITI MINIMI DELLE PRESTAZIONI ENERGETICHE, CLASSIFICAZIONE DEGLI EDIFICI E RELATIVA METODOLOGIA DI CALCOLO IN PROVINCIA DI TRENTO

Allegato parte integrante Allegato A ALLEGATO A REQUISITI MINIMI DELLE PRESTAZIONI ENERGETICHE, CLASSIFICAZIONE DEGLI EDIFICI E RELATIVA METODOLOGIA DI CALCOLO IN PROVINCIA DI TRENTO Pag. 1 di 6 All. 002

Allegato parte integrante Allegato A ALLEGATO A REQUISITI MINIMI DELLE PRESTAZIONI ENERGETICHE, CLASSIFICAZIONE DEGLI EDIFICI E RELATIVA METODOLOGIA DI CALCOLO IN PROVINCIA DI TRENTO Pag. 1 di 6 All. 002

TASI ( Tributo sui Servizi Indivisibili )

") TASI ( Tributo sui Servizi Indivisibili ) Ufficio competente : UFFICIO TRIBUTI Descrizione: La Legge n. 147/2013 ha istituito con decorrenza dal primo gennaio 2014 il tributo per i servizi indivisibili

TASI ( Tributo sui Servizi Indivisibili ) Ufficio competente : UFFICIO TRIBUTI Descrizione: La Legge n. 147/2013 ha istituito con decorrenza dal primo gennaio 2014 il tributo per i servizi indivisibili

Comune di Suni Provincia di Oristano

Comune di Suni Provincia di Oristano REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA DEL COMUNE DI SUNI Approvato con deliberazione del Consiglio Comunale n. 06 del 02.04.2012 Il Sindaco

Comune di Suni Provincia di Oristano REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA DEL COMUNE DI SUNI Approvato con deliberazione del Consiglio Comunale n. 06 del 02.04.2012 Il Sindaco

VALORE UNITARO PROPOSTO PER LA MONETIZZAZIONE DEL PARCHEGGIO PUBBLICO E STIMA DEL VALORE DEL VERDE PUBBLICO

VALORE UNITARO PROPOSTO PER LA MONETIZZAZIONE DEL PARCHEGGIO PUBBLICO E STIMA DEL VALORE DEL VERDE PUBBLICO IL sottoscritto Architetto Fabio Alderotti, nato ad EMPOLI, il 26/03/1060 con studio ad EMPOLI

VALORE UNITARO PROPOSTO PER LA MONETIZZAZIONE DEL PARCHEGGIO PUBBLICO E STIMA DEL VALORE DEL VERDE PUBBLICO IL sottoscritto Architetto Fabio Alderotti, nato ad EMPOLI, il 26/03/1060 con studio ad EMPOLI

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Disposizioni regolamentari in materia di Imposta Municipale Propria (I.M.U.)

") Allegato A) Disposizioni regolamentari in materia di Imposta Municipale Propria (I.M.U.) Art. 1 Oggetto del Regolamento Le presenti disposizioni regolamentano le modalità di applicazione dell Imposta Municipale

Allegato A) Disposizioni regolamentari in materia di Imposta Municipale Propria (I.M.U.) Art. 1 Oggetto del Regolamento Le presenti disposizioni regolamentano le modalità di applicazione dell Imposta Municipale

Schede delle aree di trasformazione MODIFICATA A SEGUITO DELLE CONTRODEDUZIONI

Schede delle aree di trasformazione MODIFICATA A SEGUITO DELLE CONTRODEDUZIONI Novembre 2012 INDICE Nuove aree di trasformazione... 3 Ambito A - Residenziale e Commerciale... 4 Ambito B - Residenziale

Schede delle aree di trasformazione MODIFICATA A SEGUITO DELLE CONTRODEDUZIONI Novembre 2012 INDICE Nuove aree di trasformazione... 3 Ambito A - Residenziale e Commerciale... 4 Ambito B - Residenziale

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

ALLEGATO B C O M U N E D I D R A P I A PROVINCIA DI VIBO VALENTIA REGOLAMENTO PER LA MONETIZZAZIONE DELLE AREE STANDARD E DI URBANIZZAZIONE

ALLEGATO B C O M U N E D I D R A P I A PROVINCIA DI VIBO VALENTIA REGOLAMENTO PER LA MONETIZZAZIONE DELLE AREE STANDARD E DI URBANIZZAZIONE data: MAGGIO 2015 1 SOMMARIO Art. 1 Normativa di riferimento

ALLEGATO B C O M U N E D I D R A P I A PROVINCIA DI VIBO VALENTIA REGOLAMENTO PER LA MONETIZZAZIONE DELLE AREE STANDARD E DI URBANIZZAZIONE data: MAGGIO 2015 1 SOMMARIO Art. 1 Normativa di riferimento

REGOLAMENTO PER LA MONETIZZAZIONE. DEI PARCHEGGI PRIVATI di PERTINENZA E DELLE AREE DA DESTINARE A STANDARDS

Ufficio Tecnico Settore Urbanistica DEI PARCHEGGI PRIVATI di PERTINENZA E DELLE AREE DA DESTINARE A STANDARDS Approvato con Deliberazione del Consiglio Comunale n. 13 del 21.01.2010 1 DEI PARCHEGGI PRIVATI

Ufficio Tecnico Settore Urbanistica DEI PARCHEGGI PRIVATI di PERTINENZA E DELLE AREE DA DESTINARE A STANDARDS Approvato con Deliberazione del Consiglio Comunale n. 13 del 21.01.2010 1 DEI PARCHEGGI PRIVATI

STIMA SINTETICA E DEFINIZIONE DELLA RESIDUA CAPACITA EDIFICATORIA TERRENO OSTRA

STIMA SINTETICA E DEFINIZIONE DELLA RESIDUA CAPACITA EDIFICATORIA TERRENO OSTRA 1 Superficie Fondiaria relativa al lotto 2: mq. 1584,00 composto da Foglio 16 particella 925 di mq. 650 Foglio 16 particella

STIMA SINTETICA E DEFINIZIONE DELLA RESIDUA CAPACITA EDIFICATORIA TERRENO OSTRA 1 Superficie Fondiaria relativa al lotto 2: mq. 1584,00 composto da Foglio 16 particella 925 di mq. 650 Foglio 16 particella

Servizio di documentazione tributaria

Ministero dei Lavori Pubblici Decreto del 02/08/1969 Titolo del provvedimento: (Pubblicato in Gazzetta Ufficiale n. 218 del 27/08/1969) Preambolo. Preambolo IL MINISTRO PER I LAVORI PUBBLICI Visto l'art.

Ministero dei Lavori Pubblici Decreto del 02/08/1969 Titolo del provvedimento: (Pubblicato in Gazzetta Ufficiale n. 218 del 27/08/1969) Preambolo. Preambolo IL MINISTRO PER I LAVORI PUBBLICI Visto l'art.

1. Motivazioni per le quali è richiesta l autorizzazione per l acquisto e la disposizione di azioni proprie

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014

2012 e l IMU-TASI 2014") Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

TABELLE ONERI ANNO 2016

TABELLE ONERI ANNO 2016 ALLEGATO A A1) Immobili ad uso residenziale: / mc Urbanizzazione Urbanizzazione Totale Tipo di intervento primaria secondaria oneri 1) Restauro e ristrutturazione edilizia ( ) 6,21

TABELLE ONERI ANNO 2016 ALLEGATO A A1) Immobili ad uso residenziale: / mc Urbanizzazione Urbanizzazione Totale Tipo di intervento primaria secondaria oneri 1) Restauro e ristrutturazione edilizia ( ) 6,21

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per:

per:") Imposta Municipale Propria - I M U NOVITA IMU ANNO 2013 La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per: - ABITAZIONE PRINCIPALE (escluse cat. A/1,A/8 e A/9) E PERTINENZE

Imposta Municipale Propria - I M U NOVITA IMU ANNO 2013 La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per: - ABITAZIONE PRINCIPALE (escluse cat. A/1,A/8 e A/9) E PERTINENZE

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

COMUNE DI MONTEGIORGIO

COMUNE DI MONTEGIORGIO (Provincia di ASCOLI PICENO) STUDIO PRELIMINARE DI FATTIBILITA FINALIZZATO ALL AMPLIAMENTO DEL CENTRO COMMERCIALE ROSSETTI Località: Via Faleriense Est, 81 63025 Montegiorgio (AP)

COMUNE DI MONTEGIORGIO (Provincia di ASCOLI PICENO) STUDIO PRELIMINARE DI FATTIBILITA FINALIZZATO ALL AMPLIAMENTO DEL CENTRO COMMERCIALE ROSSETTI Località: Via Faleriense Est, 81 63025 Montegiorgio (AP)

COMUNE DI CASTELLETTO DI BRANDUZZO. Provincia di PAVIA REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

COMUNE DI CASTELLETTO DI BRANDUZZO Provincia di PAVIA REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con delibera di C.C. n. 3 del 28/05/2012 1 INDICE Art. 1 - Oggetto 3 Art. 2

COMUNE DI CASTELLETTO DI BRANDUZZO Provincia di PAVIA REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con delibera di C.C. n. 3 del 28/05/2012 1 INDICE Art. 1 - Oggetto 3 Art. 2

OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015

- APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015") All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

Aggiornamento degli Oneri di Urbanizzazione Primaria e Secondaria COMUNE DI VIMERCATE SPORTELLO UNICO TECNICO SERVIZIO EDILIZIA PRIVATA ALLEGATO B

COMUNE DI VIMERCATE SPORTELLO UNICO TECNICO SERVIZIO EDILIZIA PRIVATA Determinazione degli oneri di urbanizzazione ai sensi del D.P.R. 6 giugno 2001 n. 380 e della L.R. 11 marzo 2005 n. 12 ALLEGATO B Aggiornamento

COMUNE DI VIMERCATE SPORTELLO UNICO TECNICO SERVIZIO EDILIZIA PRIVATA Determinazione degli oneri di urbanizzazione ai sensi del D.P.R. 6 giugno 2001 n. 380 e della L.R. 11 marzo 2005 n. 12 ALLEGATO B Aggiornamento

Volume Virtuale Art. 11 Regol. Reg. n. 6/1977 TOTALE. Superficie lorda complessiva. RESIDENZIALE Percentuale At IMPORTO TOTALE

SERVIZIO URBANISTICA -Sportello Unico Edilizia CALCOLO CONTRIBUTO DI COSTRUZIONE Pratica edilizia n Anno Richiedente Intervento: in via Oneri di Urbanizzazione: EDILIZIA RESIDENZIALE COMMERCIALE DIREZIONALE

SERVIZIO URBANISTICA -Sportello Unico Edilizia CALCOLO CONTRIBUTO DI COSTRUZIONE Pratica edilizia n Anno Richiedente Intervento: in via Oneri di Urbanizzazione: EDILIZIA RESIDENZIALE COMMERCIALE DIREZIONALE

RISOLUZIONE N.350/E. agosto Roma,07 agosto 2008

RISOLUZIONE N.350/E agosto Roma,07 agosto 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. - Articolo 11, legge 27 luglio 2000, n. 212. IVA - Cessione di bene immobile a favore di un

RISOLUZIONE N.350/E agosto Roma,07 agosto 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. - Articolo 11, legge 27 luglio 2000, n. 212. IVA - Cessione di bene immobile a favore di un

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

SCHEMA DI NORME TECNICHE DI ATTUAZIONE SUA

NTA di SUA di iniziativa privata SCHEMA DI NORME TECNICHE DI ATTUAZIONE SUA.. INDICE ART. 1 AMBITO DI APPLICAZIONE... pag. 2 ART. 2 ELABORATI DEL PIANO...» 2 ART. 3 DATI COMPLESSIVI DEL PIANO...» 2 ART.

NTA di SUA di iniziativa privata SCHEMA DI NORME TECNICHE DI ATTUAZIONE SUA.. INDICE ART. 1 AMBITO DI APPLICAZIONE... pag. 2 ART. 2 ELABORATI DEL PIANO...» 2 ART. 3 DATI COMPLESSIVI DEL PIANO...» 2 ART.

COMUNE DI MELAZZO PROVINCIA DI ALESSANDRIA REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA

COMUNE DI MELAZZO PROVINCIA DI ALESSANDRIA REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Deliberazione del Consiglio Comunale n. 09 del 01 Ottobre 2012 ARTICOLO N. 1 OGGETTO

COMUNE DI MELAZZO PROVINCIA DI ALESSANDRIA REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Deliberazione del Consiglio Comunale n. 09 del 01 Ottobre 2012 ARTICOLO N. 1 OGGETTO

LEGGE REGIONALE N. 22 DEL 4-07-1986 REGIONE LOMBARDIA. Promozione dei programmi integrati di recupero del patrimonio edilizio esistente

Legge 1986022 Pagina 1 di 5 LEGGE REGIONALE N. 22 DEL 4-07-1986 REGIONE LOMBARDIA Promozione dei programmi integrati di recupero del patrimonio edilizio esistente Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1986022 Pagina 1 di 5 LEGGE REGIONALE N. 22 DEL 4-07-1986 REGIONE LOMBARDIA Promozione dei programmi integrati di recupero del patrimonio edilizio esistente Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

LA FISCALITÀ DEGLI IMMOBILI

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

IMMOBILI E VALORE NORMALE. IMMOBILI ABITATIVI Valore normale = Valore normale unitario * mq superficie catastale

Numero 10 Anno 2007 - ottobre IMMOBILI E VALORE NORMALE Il D.L. 223/2006, convertito dalla legge 248/2006, ha di fatto abrogato la disposizione che impediva all amministrazione finanziaria di rettificare

Numero 10 Anno 2007 - ottobre IMMOBILI E VALORE NORMALE Il D.L. 223/2006, convertito dalla legge 248/2006, ha di fatto abrogato la disposizione che impediva all amministrazione finanziaria di rettificare

ICI - IMU - DIFFERENTI MOLTIPLICATORI

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

La base imponibile La base imponibile dell imposta muncipale (Imu) si determina per i fabbricati abitativi rivalutando la rendita catastale del 5% e moltiplicando il risultato per 160; Per i fabbricati

C O M U N E D I F O S S O M B R O N E (Provincia di Pesaro e Urbino)

") C O M U N E D I F O S S O M B R O N E (Provincia di Pesaro e Urbino) DELIBERAZIONE DELLA GIUNTA COMUNALE N. 49 DEL 08-05-2012 - COPIA CONFORME ALL ORIGINALE- OGGETTO: DETERMINAZIONE DEI VALORI DELLE AREE

C O M U N E D I F O S S O M B R O N E (Provincia di Pesaro e Urbino) DELIBERAZIONE DELLA GIUNTA COMUNALE N. 49 DEL 08-05-2012 - COPIA CONFORME ALL ORIGINALE- OGGETTO: DETERMINAZIONE DEI VALORI DELLE AREE

Adeguamento del contributo di costruzione

Adeguamento del contributo di costruzione previsto dall art.43 della LR 12/05 e s.m.i. 8 Gennaio 2016 PRINCIPI DELLA VARIANTE AL PGT riduzione del consumo di suolo e delle potenzialità edificatorie creazione

Adeguamento del contributo di costruzione previsto dall art.43 della LR 12/05 e s.m.i. 8 Gennaio 2016 PRINCIPI DELLA VARIANTE AL PGT riduzione del consumo di suolo e delle potenzialità edificatorie creazione

Stima di un vecchio fabbricato da ristrutturare, a uso residenziale, ubicato in zona storica nella città di Mantova

Caso 0 Copyright 2004 The Companies srl Stima di un vecchio fabbricato da ristrutturare, a uso residenziale, ubicato in zona storica nella città di Mantova Indice Conferimento dell incarico e quesito di

Caso 0 Copyright 2004 The Companies srl Stima di un vecchio fabbricato da ristrutturare, a uso residenziale, ubicato in zona storica nella città di Mantova Indice Conferimento dell incarico e quesito di

COMUNE Dl LEGNAGO (Provincia di Verona) UFFICIO TECNICO SETTORE 3

UFFICIO TECNICO SETTORE 3") COMUNE Dl LEGNAGO (Provincia di Verona) UFFICIO TECNICO SETTORE 3 SERVIZIO I URBANISTICA ED EDILIZIA PRIVATA CRITERI E MODALITÀ DI CALCOLO DELLE SANZIONI AMMINISTRATIVE PECUNIARIE E DELLE SOMME DA CORRISPONDERE

COMUNE Dl LEGNAGO (Provincia di Verona) UFFICIO TECNICO SETTORE 3 SERVIZIO I URBANISTICA ED EDILIZIA PRIVATA CRITERI E MODALITÀ DI CALCOLO DELLE SANZIONI AMMINISTRATIVE PECUNIARIE E DELLE SOMME DA CORRISPONDERE

COMUNE DI FORLI' AREA PIANIFICAZIONE E SVILUPPO DEL TERRITORIO

6 Allegato 1 COMUNE DI FORLI' AREA PIANIFICAZIONE E SVILUPPO DEL TERRITORIO Servizio Pianificazione e Programmazione del Territorio Via delle Torri n. 13 47100 Forlì Unità Segreteria mariateresa.babacci@comune.forli.fo.it

6 Allegato 1 COMUNE DI FORLI' AREA PIANIFICAZIONE E SVILUPPO DEL TERRITORIO Servizio Pianificazione e Programmazione del Territorio Via delle Torri n. 13 47100 Forlì Unità Segreteria mariateresa.babacci@comune.forli.fo.it

Una guida all analisi di mercato Le fonti per la stima dei valori

Una guida all analisi di mercato Le fonti per la stima dei valori Lo scopo delle slide Lo scopo della slide che seguono è quello presentare in modo critico alcune delle fonti attualmente disponibili per:

Una guida all analisi di mercato Le fonti per la stima dei valori Lo scopo delle slide Lo scopo della slide che seguono è quello presentare in modo critico alcune delle fonti attualmente disponibili per:

Comune di Rubiera. Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Fondamenti di diritto urbanistico L'attuazione delle previsioni di PRG : Contenuti specifici degli strumenti urbanistici Il Piano di Lottizzazione

Università di Pisa Facoltà di Ingegneria AA 2015/2016 CORSO DI LAUREA IN INGEGNERIA EDILE-ARCHITETTURA Luisa Santini TECNICA URBANISTICA I Fondamenti di diritto urbanistico L'attuazione delle previsioni

Università di Pisa Facoltà di Ingegneria AA 2015/2016 CORSO DI LAUREA IN INGEGNERIA EDILE-ARCHITETTURA Luisa Santini TECNICA URBANISTICA I Fondamenti di diritto urbanistico L'attuazione delle previsioni

Pagina 1 di 6. Allegato A

Allegato A LIMITI E MODALITÀ APPLICATIVE DEGLI INTERVENTI PREVISTI DAGLI ARTICOLI 2, 3 e 4 DELLA LEGGE REGIONALE N. 14 DEL 08.07.2009 e smi Pagina 1 di 6 Limiti e modalità applicative per gli interventi

Allegato A LIMITI E MODALITÀ APPLICATIVE DEGLI INTERVENTI PREVISTI DAGLI ARTICOLI 2, 3 e 4 DELLA LEGGE REGIONALE N. 14 DEL 08.07.2009 e smi Pagina 1 di 6 Limiti e modalità applicative per gli interventi

RISOLUZIONE 25/E. OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni.

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

IMU - che cos'è. Se possiedi questi immobili, hai tempo fino al 16 giugno 2014 per pagare l acconto. Cos è l IMU Imposta municipale propria

IMU - che cos'è L IMU si continua a pagare sulle case di lusso (categorie A/1, A/8 e A/9), sulle seconde case e su tutti gli altri immobili (ad esempio laboratori, negozi, capannoni, box non di pertinenza

IMU - che cos'è L IMU si continua a pagare sulle case di lusso (categorie A/1, A/8 e A/9), sulle seconde case e su tutti gli altri immobili (ad esempio laboratori, negozi, capannoni, box non di pertinenza

AVVISO ALLA CITTADINANZA TASI ANNO 2014

AVVISO ALLA CITTADINANZA TASI ANNO 2014 Si avvisa la cittadinanza che con delibera di Consiglio Comunale n. 44 dell 8 settembre 2014 sono state approvate le aliquote TASI (Tassa sui Servizi Indivisibili).

AVVISO ALLA CITTADINANZA TASI ANNO 2014 Si avvisa la cittadinanza che con delibera di Consiglio Comunale n. 44 dell 8 settembre 2014 sono state approvate le aliquote TASI (Tassa sui Servizi Indivisibili).

RELAZIONE ILLUSTRATIVA

COMUNE DI CRESPELLANO (Provincia di Bologna) VARIANTE AL PIANO PARTICOLAREGGIATO DI INIZIATIVA PRIVATA IN LOCALITÀ CAPOLUOGO COMPARTO EDIFICATORIO N. 11 (C2) RELAZIONE ILLUSTRATIVA LA PROPRIETÀ: Soc. L.

COMUNE DI CRESPELLANO (Provincia di Bologna) VARIANTE AL PIANO PARTICOLAREGGIATO DI INIZIATIVA PRIVATA IN LOCALITÀ CAPOLUOGO COMPARTO EDIFICATORIO N. 11 (C2) RELAZIONE ILLUSTRATIVA LA PROPRIETÀ: Soc. L.

Al Presidente del Collegio Geometri e Geometri laureati della Provincia di xxx. Al Responsabile dell Area Governo del Territorio del Comune di xxx

DIREZIONE GENERALE PROGRAMMAZIONE TERRITORIALE E NEGOZIATA, INTESE. RELAZIONI EUROPEE E RELAZIONI SERVIZIO AFFARI GENERALI, GIURIDICI E PROGRAMMAZIONE FINANZIARIA INTERNAZIONALI IL RESPONSABILE GIOVANNI

DIREZIONE GENERALE PROGRAMMAZIONE TERRITORIALE E NEGOZIATA, INTESE. RELAZIONI EUROPEE E RELAZIONI SERVIZIO AFFARI GENERALI, GIURIDICI E PROGRAMMAZIONE FINANZIARIA INTERNAZIONALI IL RESPONSABILE GIOVANNI

La IUC 2015 in pillole (aggiornamento del 16.10.2015)

") La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

La IUC 2015 in pillole (aggiornamento del 16.10.2015) LA DENOMINAZIONE L imposta unica comunale, comunemente conosciuta come IUC, si basa su due presupposti impositivi: il primo costituito dal possesso

L aggiornamento di valore deve riguardare tutti i beni appartenenti alla stessa categoria omogenea.

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

SETTORE PIANIFICAZIONE URBANISTICA ED EDILIZIA PRIVATA

COMUNE DI CASTELNUOVO BERARDENGA (Provincia di Siena) Pianificazione Urbanistica ed Edilizia Privata Via Garibaldi, 4 Tel. 0577 351308/14/22 - Fax 0577/351328 e-mail: urbanistica.edilizia@comune.castelnuovo-berardenga.si.it

COMUNE DI CASTELNUOVO BERARDENGA (Provincia di Siena) Pianificazione Urbanistica ed Edilizia Privata Via Garibaldi, 4 Tel. 0577 351308/14/22 - Fax 0577/351328 e-mail: urbanistica.edilizia@comune.castelnuovo-berardenga.si.it

I TERRENI INCOLTI MONTANI SONO ESENTI DALL IMU?

I TERRENI INCOLTI MONTANI SONO ESENTI DALL IMU? Art. 7, comma 1, lett. h), D.Lgs. n. 504/92 Art. 9, commi 1 e 8, D.Lgs. n. 23/2011 Art. 13, DL n. 201/2011 Circolare MEF 18.5.2012, n. 3/DF Risposta Interrogazione

I TERRENI INCOLTI MONTANI SONO ESENTI DALL IMU? Art. 7, comma 1, lett. h), D.Lgs. n. 504/92 Art. 9, commi 1 e 8, D.Lgs. n. 23/2011 Art. 13, DL n. 201/2011 Circolare MEF 18.5.2012, n. 3/DF Risposta Interrogazione

TABELLE PER IL CALCOLO DEL CONTRIBUTO DI COSTRUZIONE

File:tabellaONERI_ufficio COMUNE DI BORGOSATOLLO Provincia di Brescia AREA TECNICA URBANISTICA EDILIZIA PRIVATA TABELLE PER IL CALCOLO DEL CONTRIBUTO DI COSTRUZIONE DATI GENERALI PERMESSO DI COSTRUIRE

File:tabellaONERI_ufficio COMUNE DI BORGOSATOLLO Provincia di Brescia AREA TECNICA URBANISTICA EDILIZIA PRIVATA TABELLE PER IL CALCOLO DEL CONTRIBUTO DI COSTRUZIONE DATI GENERALI PERMESSO DI COSTRUIRE

DISCIPLINA DI SALVAGUARDIA DEL REGOLAMENTO URBANISTICO ADOTTATO

DIREZIONE URBANISTICA SERVIZIO Edilizia Privata, DISCIPLINA DI SALVAGUARDIA DEL REGOLAMENTO URBANISTICO ADOTTATO Deliberazione Consiglio Comunale n. 13/2014 SCHEDA INFORMATIVA Aprile 2014 In data 25 marzo

DIREZIONE URBANISTICA SERVIZIO Edilizia Privata, DISCIPLINA DI SALVAGUARDIA DEL REGOLAMENTO URBANISTICO ADOTTATO Deliberazione Consiglio Comunale n. 13/2014 SCHEDA INFORMATIVA Aprile 2014 In data 25 marzo

La perequazione urbanistica principi e forme di applicazione

WORKSHOP MODALITA DI ATTUAZIONE DEL PIANO: Tecniche attuative del Piano La perequazione urbanistica principi e forme di applicazione Sala Conferenze Belvedere di San Leucio (CE) 19 febbraio 2015 Il principio

WORKSHOP MODALITA DI ATTUAZIONE DEL PIANO: Tecniche attuative del Piano La perequazione urbanistica principi e forme di applicazione Sala Conferenze Belvedere di San Leucio (CE) 19 febbraio 2015 Il principio

REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

COMUNE DI TREPUZZI. (Prov. LECCE) IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) (approvato con

P.I.I. VIA FRIGIA, 19 E VIA RUCELLAI, 34

P.I.I. VIA FRIGIA, 19 E VIA RUCELLAI, 34 Ricostruzione dell'isolato di via Frigia - via Capelli attraverso la realizzazione di nuova residenza, attività commerciali e un parcheggio pubblico; creazione

P.I.I. VIA FRIGIA, 19 E VIA RUCELLAI, 34 Ricostruzione dell'isolato di via Frigia - via Capelli attraverso la realizzazione di nuova residenza, attività commerciali e un parcheggio pubblico; creazione

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto 2 Art. 2 Abitazione posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto 2 Art. 2 Abitazione posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza

TABELLE PER CONTRIBUTO DI COSTRUZIONE

ALLEGATO B Alla Deliberazione di C.C. n. 45 del 02.07.2013 Città di CANOSA DI PUGLIA TABELLE PER CONTRIBUTO DI COSTRUZIONE Cc : Contributo sul costo di costruzione Up : Contributo sul costo delle urbanizzazioni

ALLEGATO B Alla Deliberazione di C.C. n. 45 del 02.07.2013 Città di CANOSA DI PUGLIA TABELLE PER CONTRIBUTO DI COSTRUZIONE Cc : Contributo sul costo di costruzione Up : Contributo sul costo delle urbanizzazioni

PIANO CASA FRIULI VENEZIA GIULIA SCHEDA SINTETICA

PIANO CASA FRIULI VENEZIA GIULIA SCHEDA SINTETICA (si veda anche la parte normativa, più sotto) Norme L. 11/11/2009 n. 19; L. 21/10/2010 n. 17 Aumenti massimi (salvo casi particolari) + 35% volume con

PIANO CASA FRIULI VENEZIA GIULIA SCHEDA SINTETICA (si veda anche la parte normativa, più sotto) Norme L. 11/11/2009 n. 19; L. 21/10/2010 n. 17 Aumenti massimi (salvo casi particolari) + 35% volume con

Aggiornamento ONERI DI URBANIZZAZIONE

Allegato A alla Delibera Consiglio Comunale n.27 del 07/09/2015 Aggiornamento ONERI DI URBANIZZAZIONE TABELLA A - EDIFICI RESIDENZIALI Zone ZTS (ex P.R.G. Zone omogenee A) (U1) Euro 7,38/Mc Euro 2,95/Mc.

Allegato A alla Delibera Consiglio Comunale n.27 del 07/09/2015 Aggiornamento ONERI DI URBANIZZAZIONE TABELLA A - EDIFICI RESIDENZIALI Zone ZTS (ex P.R.G. Zone omogenee A) (U1) Euro 7,38/Mc Euro 2,95/Mc.

COMUNE DI SASSARI Settore Sviluppo Economico, SUAP e Politiche del Lavoro

Ing. G. AGATAU COMUNE DI SASSARI Settore Sviluppo Economico, SUAP e Politiche del Lavoro RELAZIONE Articolo 1 PREMESSA La presente Relazione norma il metodo di applicazione e calcolo degli oneri concessori

Ing. G. AGATAU COMUNE DI SASSARI Settore Sviluppo Economico, SUAP e Politiche del Lavoro RELAZIONE Articolo 1 PREMESSA La presente Relazione norma il metodo di applicazione e calcolo degli oneri concessori

DECRETO DEL PRESIDENTE DELLA REGIONE 19 giugno 2003, n. 0205/Pres.

L.R. 13/2002, art. 7, c. 15 e 16 B.U.R. 23/7/2003, n. 30 DECRETO DEL PRESIDENTE DELLA REGIONE 19 giugno 2003, n. 0205/Pres. Regolamento recante criteri e modalità applicabili nella concessione degli aiuti

L.R. 13/2002, art. 7, c. 15 e 16 B.U.R. 23/7/2003, n. 30 DECRETO DEL PRESIDENTE DELLA REGIONE 19 giugno 2003, n. 0205/Pres. Regolamento recante criteri e modalità applicabili nella concessione degli aiuti

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013. Acquisto e disposizione di azioni proprie

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede