ALLE SOCIETÀ IN INDIRIZZO LORO SEDI

|

|

|

- Gianpiero Alfano

- 8 anni fa

- Visualizzazioni

Transcript

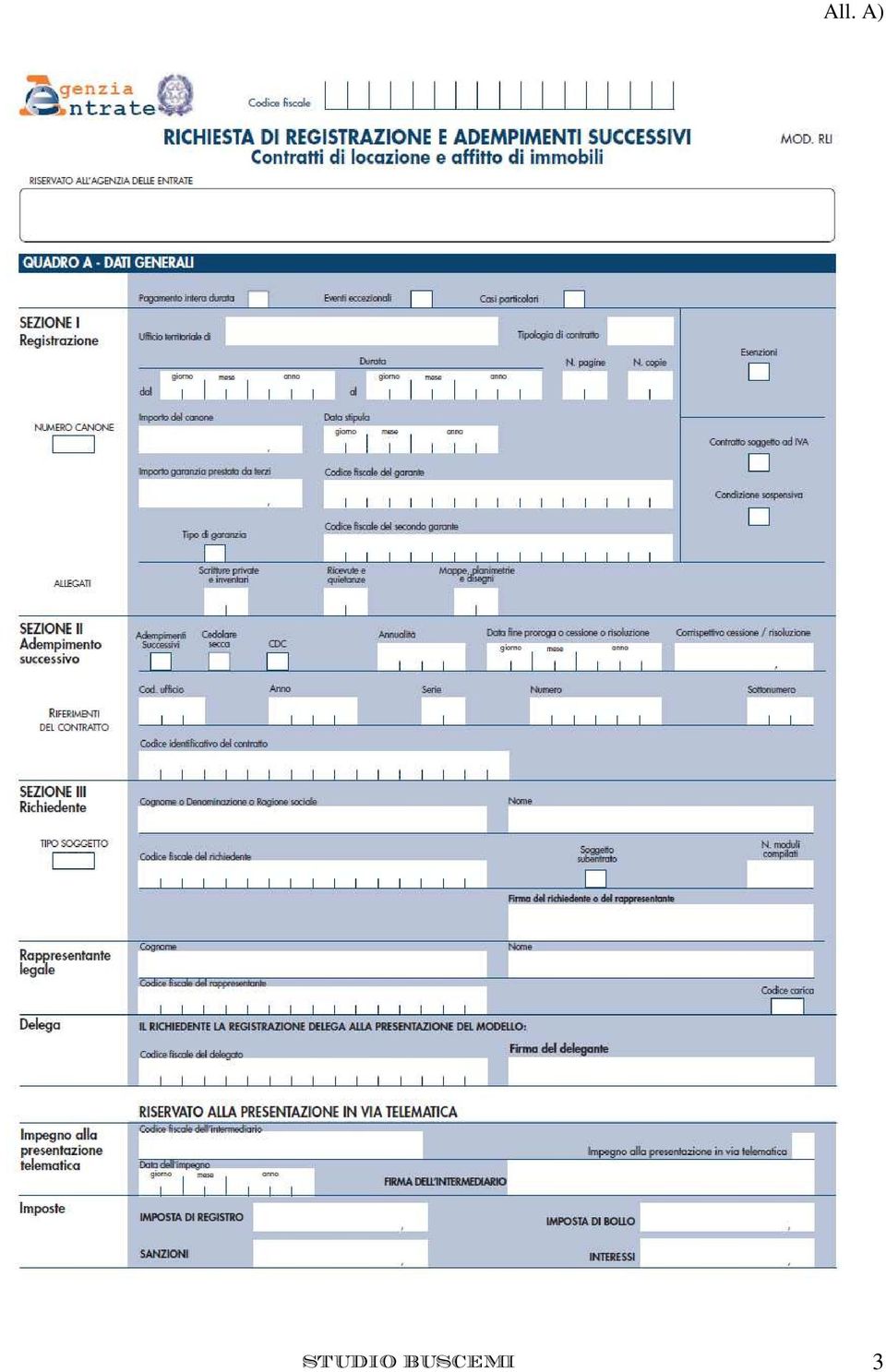

1 STUDIO COMMERCIALISTA BUSCEMI Viale Monte Nero, MILANO Tel. 02/ (R.A.) Fax 02/ pec: Prot. Circolare n. 02/2014 Milano, 22 gennaio 2014 ALLE SOCIETÀ IN INDIRIZZO LORO SEDI Oggetto: Nuovo Mod. RLI per la registrazione dei contratti di locazione Ulteriori novità nel settore immobiliare. Oltre alla novità riguardante il divieto del pagamento in contanti dei canoni di locazione previsto dalla legge di stabilità 2014 (n. 147 del 2013) con decorrenza dal 1 gennaio , ne è stata introdotta un altra che riguarda la registrazione dei contratti di locazione. Con provvedimento direttoriale n del 10 gennaio u.s., l Agenzia delle Entrate ha approvato il nuovo modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili - Modello RLI (all. A). Decorrenza e modalità di presentazione Il nuovo modello sostituisce il precedente mod. 69 a decorrere dal 3 febbraio 2014 e va presentato in via telematica (con i nuovi software dell Agenzia delle Entrate) dai soggetti iscritti nei servizi preposti Fisconline o Entratel. L Agenzia delle Entrate ha previsto un periodo transitorio dal 3 febbraio al 31 marzo 2014, durante il quale i soggetti possono ancora utilizzare il precedente mod. 69 ed i precedenti software di compilazione (Contratti di locazione, Iris e Siria). Con l invio telematico, è obbligatorio allegare copia ottica (in formato PDF/A, TIF o TIFF) del contratto sottoscritto dalle parti e di qualsiasi altro documento necessiti (ad es.: attestazione prestazione energetica). Nel caso di contratto ad uso abitativo, tutti gli allegati sono facoltativi, solo se: - il numero dei locatori/conduttori non è superiore a 3; - l oggetto riguarda una sola unità abitativa; - gli immobili sono censiti con attribuzione di rendita; - il contratto non comprende ulteriori pattuizioni, clausole particolari e allegati soggetti ad imposta di bollo e che, pertanto, contenga puramente la disciplina del rapporto di locazione; - la stipula sia fatta fra persone fisiche che non agiscono in esercizio di impresa e/o lavoro autonomo. 1 Piace segnalare che il divieto del contante riguarda i canoni delle locazioni abitativi di qualsiasi genere e sono esclusi i canoni per gli immobili strumentali (negozi, uffici, capannoni, box) e i canoni di edilizia residenziale pubblica per i quali continua ad essere applicato il limite ordinario di euro 999,99, al di sopra del quale scatta il divieto del contante. COD. FISC.: BSC NNN 50E25 F231P P.IVA:

con decorrenza dal 1 gennaio 2014 1, ne è st")

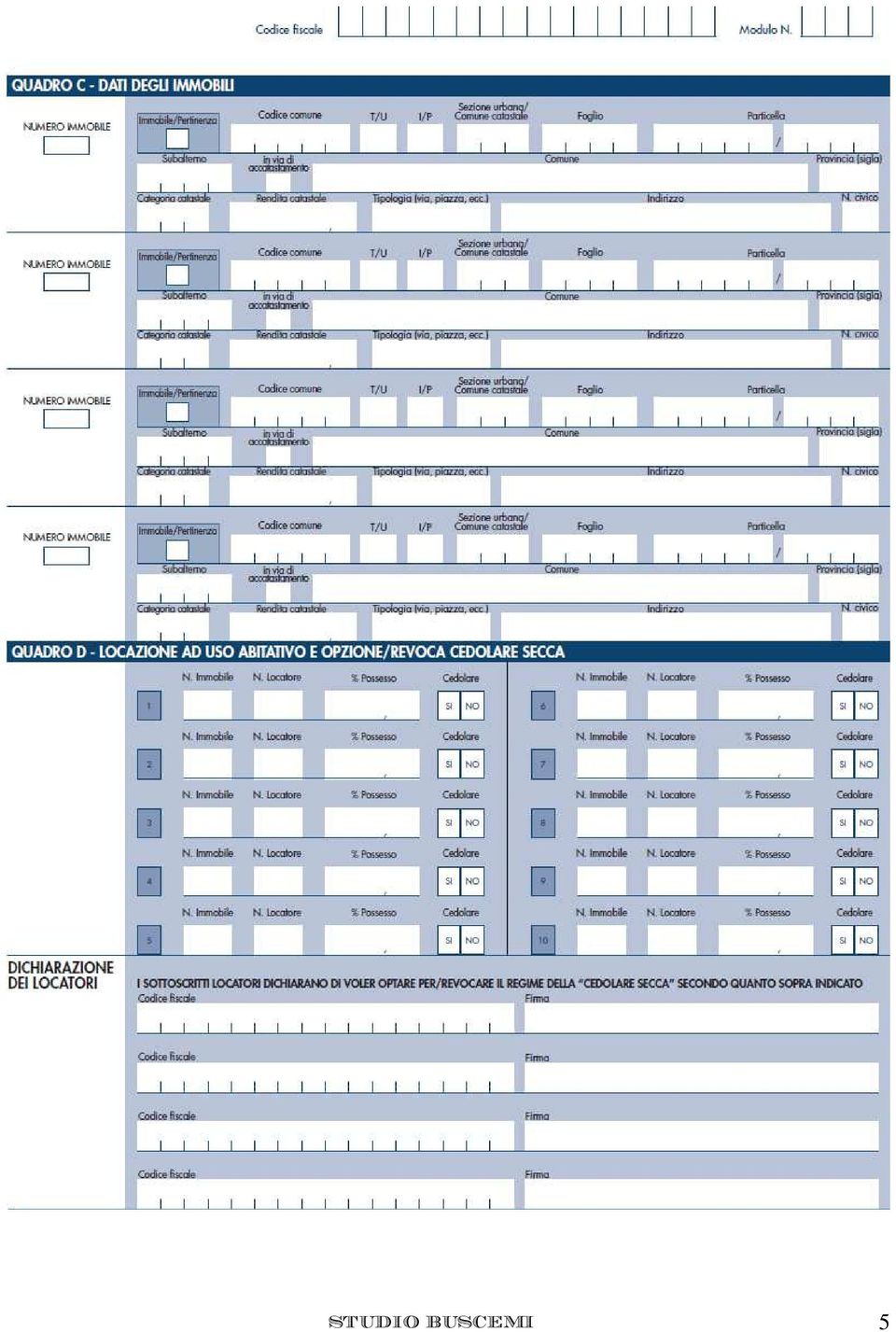

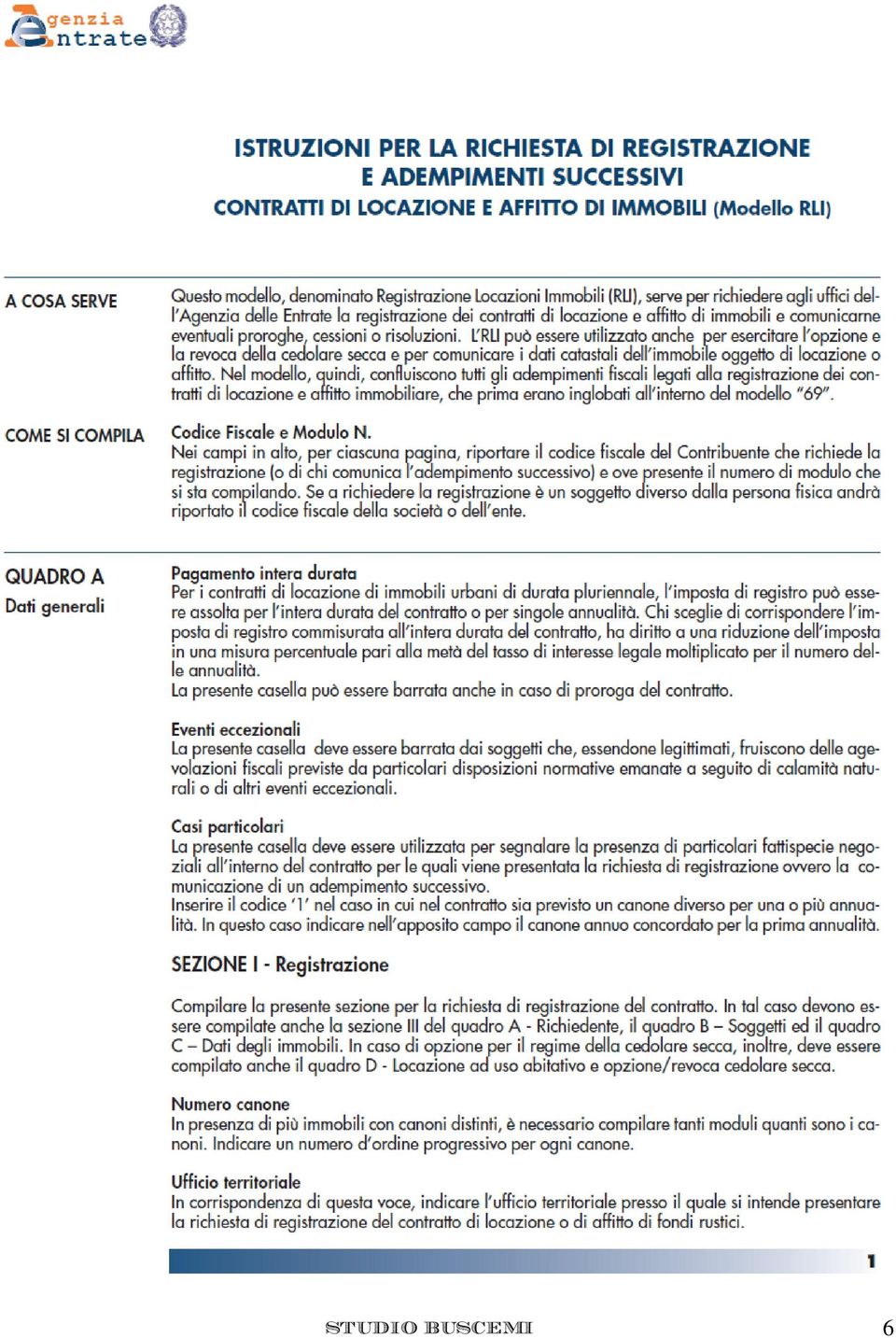

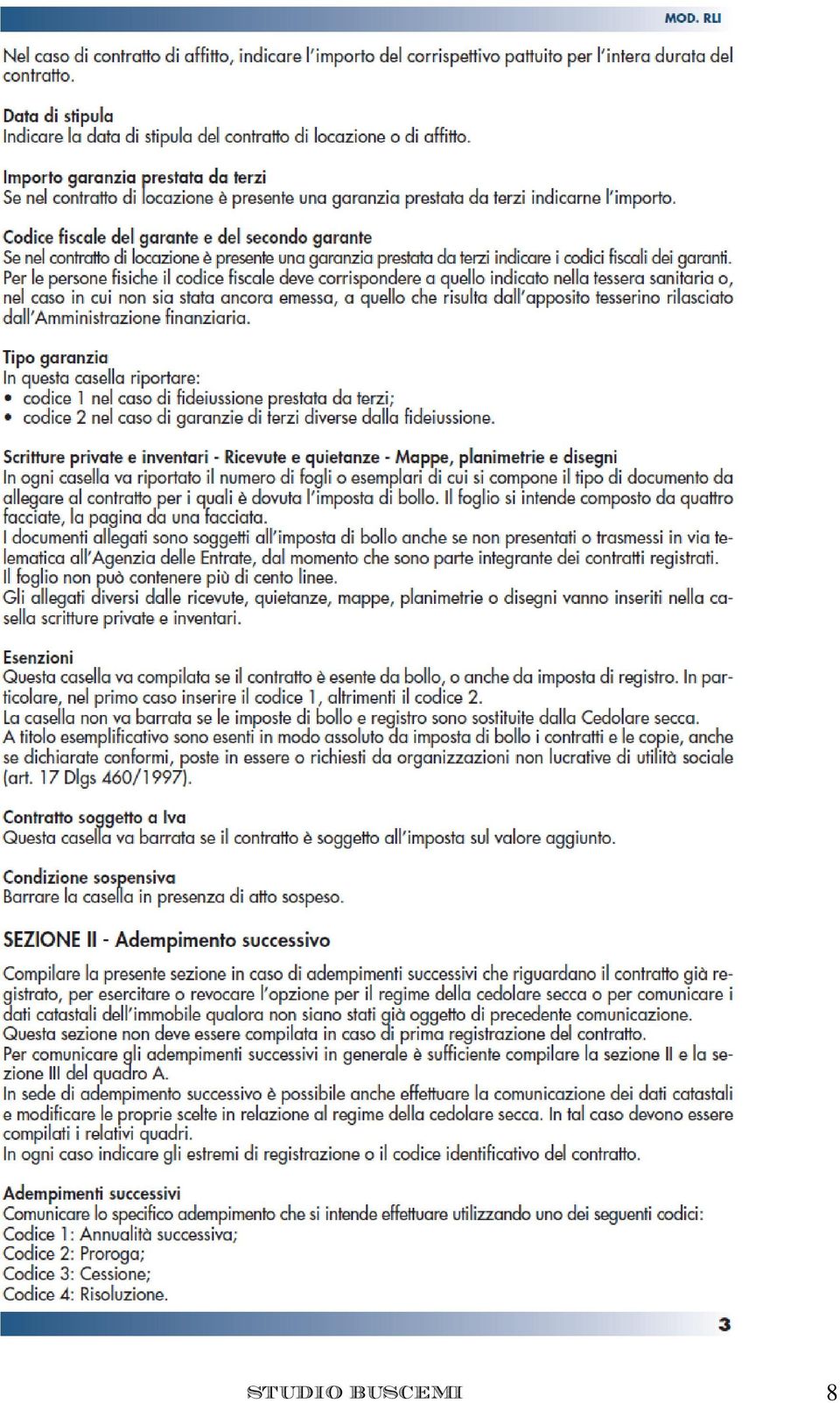

2 È comunque ammessa la registrazione cartacea presso gli sportelli dell Agenzia delle Entrate per i soggetti non obbligati alla registrazione telematica, ovvero coloro (persone fisiche e giuridiche) che sono proprietari di meno di 10 unità immobiliari. Struttura del modello Il Mod. RLI è utilizzato non solo per la registrazione di nuovi contratti di locazione e affitto di beni immobili, ma anche per comunicare tutte le variazioni subite (proroghe, cessioni e risoluzioni) e per esercitare o revocare l opzione della cedolare secca. Il modello è diviso in quattro quadri, nei quali si riportano: - Quadro A: i dati generali utili per la registrazione (Sezione I) o per gli adempimenti successivi (Sezione II), nonché i dati del richiedente; - Quadro B: i dati del/i locatore/i e del/i conduttore/i; - Quadro C: i dati catastali dell immobile locato; - Quadro D: riservato alle locazioni esclusivamente ad uso abitativo, con la possibile opzione della cedolare secca. Imposta di registro L imposta di registro è dovuta proporzionalmente sul canone annuo di locazione, a seconda dell immobile locato, nelle seguenti misure: Immobile Aliquota Fabbricati ad uso abitativo 2% Fabbricati strumentali per natura (locazione effettuata da soggetti passivi IVA) 1% Fabbricati strumentali per natura (altri casi) 2% Fondi rustici 0,50% Altri immobili 2% N.B. Le Cooperative Edilizie, ai sensi dell art. 66 co. 6-bis del D.L. n. 331/93, sia per la registrazione dei contratti di assegnazione in godimento degli alloggi ai soci che per i contratti di locazione, versano l imposta di registro in misura fissa, la quale dal 1 gennaio 2014 è passata da 168,00 euro a 200,00 euro, e sono esenti dall imposta di bollo. A tutt oggi, però, i software elaborati dall Agenzia delle Entrate non prevedono il caso di registrazione dei contratti di assegnazione in godimento degli alloggi delle Cooperative Edilizie, alle quali rimane la scelta di procedere con la registrazione telematica versando l imposta proporzionale al canone di locazione od effettuare la registrazione cartacea pagando l imposta fissa di 200,00 euro una tantum per ogni singolo atto. Rimaniamo a Vostra disposizione per qualsiasi ulteriore chiarimento e, con l occasione, porgiamo i nostri migliori saluti. All.: c.s.d. Studio Buscemi STUDIO BUSCEMI 2

3 All. A) STUDIO BUSCEMI 3

4 STUDIO BUSCEMI 4

5 STUDIO BUSCEMI 5

6 STUDIO BUSCEMI 6

7 STUDIO BUSCEMI 7

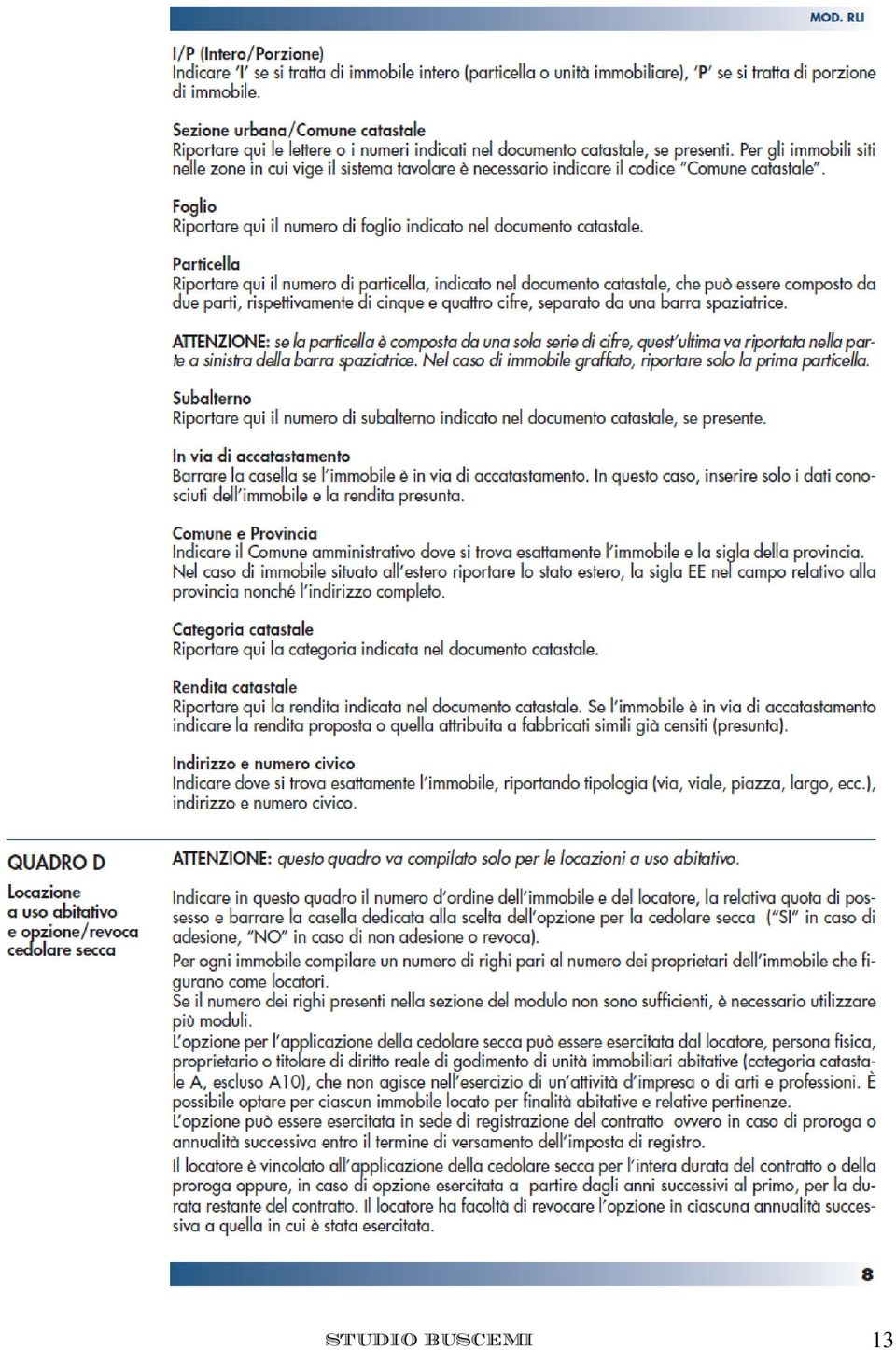

8 STUDIO BUSCEMI 8

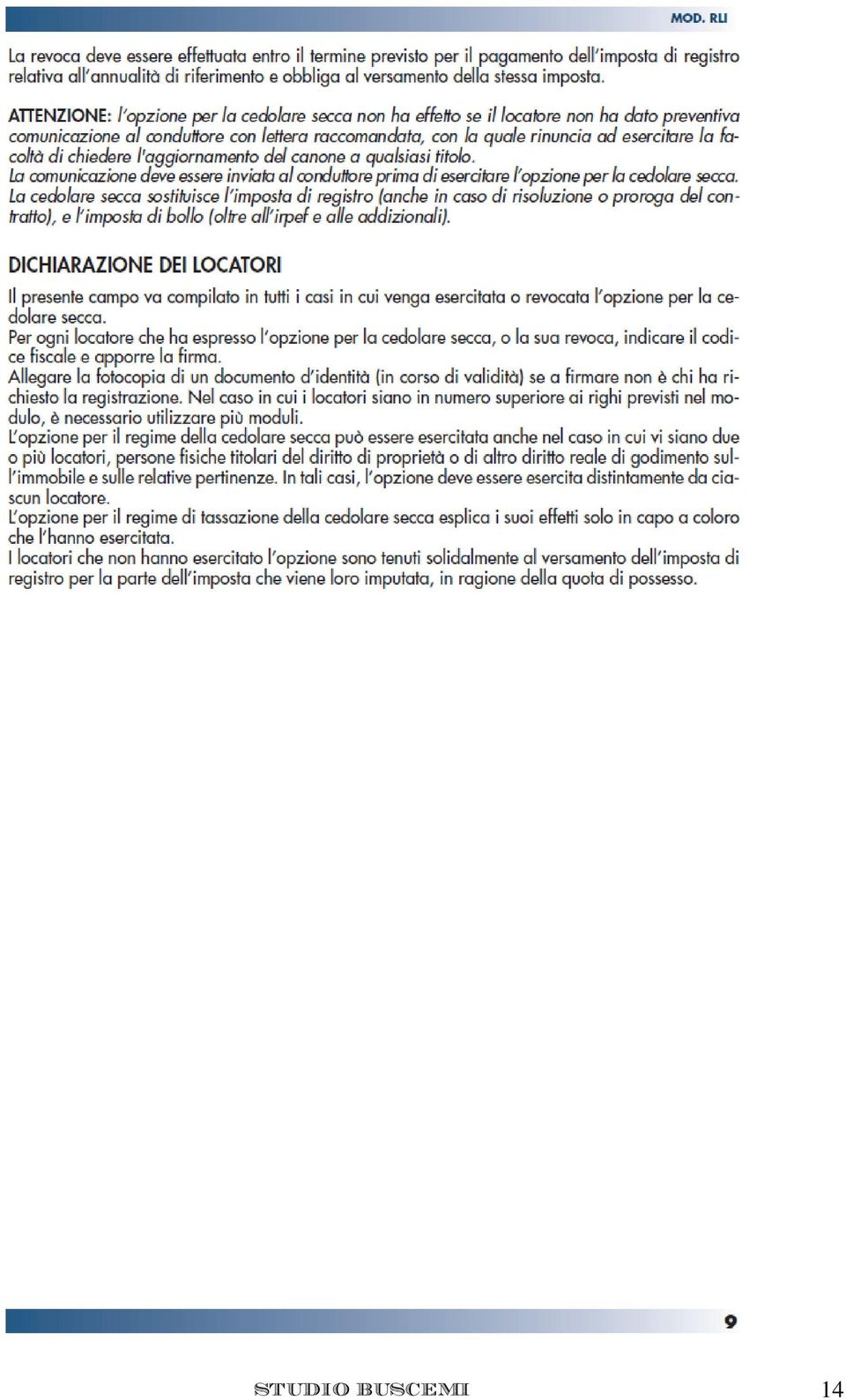

9 STUDIO BUSCEMI 9

10 STUDIO BUSCEMI 10

11 STUDIO BUSCEMI 11

12 STUDIO BUSCEMI 12

13 STUDIO BUSCEMI 13

14 STUDIO BUSCEMI 14

Fiscal Flash N. 04. Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca. La notizia in breve 14.01.

Fiscal Flash La notizia in breve N. 04 14.01.2014 Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca Pubblicato il nuovo modello RLI, che soppianterà definitivamente dal

Fiscal Flash La notizia in breve N. 04 14.01.2014 Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca Pubblicato il nuovo modello RLI, che soppianterà definitivamente dal

Circolare n. 3 del 3 marzo 2014

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

OGGETTO: Nuovo modello di registrazione contratti di locazione

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Vito SARACINO Dottore Commercialista Revisore Contabile

MODELLO PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (MODELLO RLI) a cura del Dott. Vito SARACINO e in Bitonto (BA) Il Direttore dell Agenzia

MODELLO PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (MODELLO RLI) a cura del Dott. Vito SARACINO e in Bitonto (BA) Il Direttore dell Agenzia

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

CIRCOLARE NOVITÀ PER LA REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE IMMOBILIARI

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

STUDIO MARCARINI & ASSOCIATI

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE

Locazioni immobiliari: debutta il nuovo modello RLI

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

Il modello RLI. Richiesta di registrazione contratti di locazione e affitto di immobili

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 11 Marzo 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 11 Marzo 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 22 gennaio 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 22 gennaio 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione

Circolare N.10 del 22 Gennaio 2014

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Locazioni tra novità e semplificazioni

Numero 20/2014 Pagina 1 di 9 Locazioni tra novità e semplificazioni Numero : 20/2014 Gruppo : IMMOBILI Oggetto : LE NOVITÀ SUI CONTRATTI DI LOCAZIONE DI IMMOBILI Norme e prassi : PROVVEDIMENTI DELL'AGENZIA

Numero 20/2014 Pagina 1 di 9 Locazioni tra novità e semplificazioni Numero : 20/2014 Gruppo : IMMOBILI Oggetto : LE NOVITÀ SUI CONTRATTI DI LOCAZIONE DI IMMOBILI Norme e prassi : PROVVEDIMENTI DELL'AGENZIA

Studio Rosina e Associati DOTTORI COMMERCIALISTI

FULVIO ROSINA DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO SIMONETTA MANFREDINI STEFANO LUPINI MASSIMO SCOTTON MARCO SANGUINETI SIMONE PAZZAGLIA PAOLA BROVERO

FULVIO ROSINA DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO SIMONETTA MANFREDINI STEFANO LUPINI MASSIMO SCOTTON MARCO SANGUINETI SIMONE PAZZAGLIA PAOLA BROVERO

CIRCOLARE N. 8/2011 del 3 maggio 2011

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

NOTA INFORMATIVA N. 15/2011. Tassazione dei canoni di locazione di immobili ad uso abitativo Applicazione del regime della cedolare secca

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona dottore commercialista revisore legale CLAUDIO UBINI dottore commercialista

CEDOLARE SECCA SUGLI AFFITTI (art. 3 Dlgs. 14.3.2011 n. 23)

") STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 1.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 2/2011 CEDOLARE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 1.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 2/2011 CEDOLARE

www.rizzatodainese.it consulenza economico-giuridica, tributaria e del lavoro

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

Scolari & Partners T a x a n d l e g a l

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

Comunicato Stampa del 07/04/2011 n. 75 - Agenzia delle Entrate - Ufficio Stampa

Comunicato Stampa del 07/04/2011 n. 75 - Agenzia delle Entrate - Ufficio Stampa La cedolare secca parte nel segno di Siria, il modello semplificato web. Per i contratti già registrati la scelta passa per

Comunicato Stampa del 07/04/2011 n. 75 - Agenzia delle Entrate - Ufficio Stampa La cedolare secca parte nel segno di Siria, il modello semplificato web. Per i contratti già registrati la scelta passa per

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

COSA È LA CEDOLARE SECCA SUGLI AFFITTI?

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

La cedolare secca dovrebbe servire a semplificare il pagamento delle imposte sui contratti di locazione.

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè:

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Le regole generali E per

L opzione non può essere effettuata nell esercizio di attività di impresa o di arti e professioni.

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Locazioni e Fisco. di Jean-Claude Mochet

Locazioni e Fisco di Jean-Claude Mochet Abbreviazioni usate nel testo art. CIPE C.p.c. DL DLgs DM DPR ICI IMU IRPEF IVA IVIE pag. par. TUIR TUR Articolo Comitato interministeriale per la programmazione

Locazioni e Fisco di Jean-Claude Mochet Abbreviazioni usate nel testo art. CIPE C.p.c. DL DLgs DM DPR ICI IMU IRPEF IVA IVIE pag. par. TUIR TUR Articolo Comitato interministeriale per la programmazione

18.02.2014 NUOVO MODELLO RLI e NUOVE MODALITA DI VERSAMENTO Guida Pratica IL MODELLO RLI IN SINTESI

18.02.2014 NUOVO MODELLO RLI e NUOVE MODALITA DI VERSAMENTO Guida Pratica IL MODELLO RLI IN SINTESI L Agenzia delle Entrate ha approvato il nuovo modello RLI mediante la pubblicazione del Provv. n. 2970

18.02.2014 NUOVO MODELLO RLI e NUOVE MODALITA DI VERSAMENTO Guida Pratica IL MODELLO RLI IN SINTESI L Agenzia delle Entrate ha approvato il nuovo modello RLI mediante la pubblicazione del Provv. n. 2970

Contratto di locazione

Contratto di locazione Registrazione Imposte di registro Cedolare secca Tutto quello che c è da sapere Ed_1-Rev_0 del 20 marzo 2014 PREMESSA In generale la locazione costituisce il contratto con il quale

Contratto di locazione Registrazione Imposte di registro Cedolare secca Tutto quello che c è da sapere Ed_1-Rev_0 del 20 marzo 2014 PREMESSA In generale la locazione costituisce il contratto con il quale

Contratti di locazione stipulati dagli enti locali per soddisfare esigenze abitative di carattere transitorio...20 Caratteristiche principali...

Indice Le tipologie contrattuali...8 LOCAZIONE di IMMOBILI ad USO ABITATIVO...8 Contratti di locazione a canone libero...8 Caratteristiche principali...8 Cosa s'intende per "canone libero"?...9 Incremento

Indice Le tipologie contrattuali...8 LOCAZIONE di IMMOBILI ad USO ABITATIVO...8 Contratti di locazione a canone libero...8 Caratteristiche principali...8 Cosa s'intende per "canone libero"?...9 Incremento

STUDIO ASSOCIATO PAGANI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

Ai clienti dello studio LORO SEDI Circolare n. 10/2011

BALIN & ASSOCIATI Umberto Balin Margherita Cabianca Francesca Gardellin Viviana Pigal Raffaella Martellani Dott. Dario Fabris Dott. Alberto Gori Dott.ssa Alessia Bettin Dott. Vittorio Lante Dott.ssa Giulia

BALIN & ASSOCIATI Umberto Balin Margherita Cabianca Francesca Gardellin Viviana Pigal Raffaella Martellani Dott. Dario Fabris Dott. Alberto Gori Dott.ssa Alessia Bettin Dott. Vittorio Lante Dott.ssa Giulia

STUDIO SERVIDIO VIA SANTO STEFANO, 11 40125 BOLOGNA ITALY TEL. (+39) 051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 04 febbraio 2014

051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 04 febbraio 2014") DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 04 febbraio 2014 Oggetto: Circolare n. 2/2014 del 04 febbraio

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 04 febbraio 2014 Oggetto: Circolare n. 2/2014 del 04 febbraio

Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

In particolare per i contratti per i quali il termine di registrazione scade tra il 7 aprile e il 6 giugno 2011 la registrazione, anche ai fini dell

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

NOVITA LEGISLATIVE CEDOLARE SECCA AFFITTI Con il Provvedimento del Direttore dell Agenzia delle Entrate del 7 aprile 2011 è stata data attuazione, con effetto dal 2011 alla cedolare secca sugli affitti,

GUIDA RLI RICHIESTA DI REGISTRAZIONE CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI CENTRO STUDI FIAIP EMILIA-ROMAGNA

RICHIESTA DI REGISTRAZIONE CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI CENTRO STUDI FIAIP EMILIA-ROMAGNA 2 Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei contratti

RICHIESTA DI REGISTRAZIONE CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI CENTRO STUDI FIAIP EMILIA-ROMAGNA 2 Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei contratti

La lente sul fisco. Guida alla cedolare secca. Aggiornata con la circolare 26/E del 1/06/2011. Guida Operativa. L Aggiornamento Professionale on-line

La lente sul fisco L Aggiornamento Professionale on-line Guida Operativa Guida alla cedolare secca Aggiornata con la circolare 26/E del 1/06/2011 A cura del Comitato Scientifico La lente sul fisco Indice

La lente sul fisco L Aggiornamento Professionale on-line Guida Operativa Guida alla cedolare secca Aggiornata con la circolare 26/E del 1/06/2011 A cura del Comitato Scientifico La lente sul fisco Indice

CEDOLARE SECCA SUGLI AFFITTI

CEDOLARE SECCA SUGLI AFFITTI 1 Decreto legislativo 14.3.2011, n. 23 Art. 3 Cedolare secca sugli affitti in vigore dal 7 aprile 2011 2 . Regime ordinario Base imponibile Irpef E rappresentata dal canone

CEDOLARE SECCA SUGLI AFFITTI 1 Decreto legislativo 14.3.2011, n. 23 Art. 3 Cedolare secca sugli affitti in vigore dal 7 aprile 2011 2 . Regime ordinario Base imponibile Irpef E rappresentata dal canone

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

La cedolare secca per l affitto di appartamenti.

La cedolare secca per l affitto di appartamenti. Da evidenziare che l esercizio dell opzione sospende, per un periodo corrispondente alla durata della stessa, la facoltà di chiedere l aggiornamento del

La cedolare secca per l affitto di appartamenti. Da evidenziare che l esercizio dell opzione sospende, per un periodo corrispondente alla durata della stessa, la facoltà di chiedere l aggiornamento del

Fiscal Approfondimento

Fiscal Approfondimento Il Focus di qualità N. 05 04.02.2014 Contratti di locazione Novità e aspetti rilevanti Categoria: Contratti Sottocategoria: Locazione Dal 2014 i contratti di locazione sono stati

Fiscal Approfondimento Il Focus di qualità N. 05 04.02.2014 Contratti di locazione Novità e aspetti rilevanti Categoria: Contratti Sottocategoria: Locazione Dal 2014 i contratti di locazione sono stati

Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61

02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61") Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Bologna, 22 settembre 2014

Bologna, 22 settembre 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 7 OBBLIGO DI VERSAMENTO TELEMATICO DEI MODELLI F24 A PARTIRE DAL 1 OTTOBRE 2014 L art. 11, comma 2 del Decreto Legge

Bologna, 22 settembre 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 7 OBBLIGO DI VERSAMENTO TELEMATICO DEI MODELLI F24 A PARTIRE DAL 1 OTTOBRE 2014 L art. 11, comma 2 del Decreto Legge

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

La cedolare secca: aggiornamento e comportamento conseguente ai fini fiscali e contrattuali.

La cedolare secca: aggiornamento e comportamento conseguente ai fini fiscali e contrattuali. Gli Aspetti fiscali della cedolare secca Gli Aspetti fiscali della cedolare secca Gli Aspetti fiscali della

La cedolare secca: aggiornamento e comportamento conseguente ai fini fiscali e contrattuali. Gli Aspetti fiscali della cedolare secca Gli Aspetti fiscali della cedolare secca Gli Aspetti fiscali della

genzia ntrate RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI Contratti di locazione e affitto di immobili

genzia ntrate MOD. RLI RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili (art. 11 del D.P.R. 26 aprile 1986 n.131) Informativa sul trattamento dei dati personali

genzia ntrate MOD. RLI RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili (art. 11 del D.P.R. 26 aprile 1986 n.131) Informativa sul trattamento dei dati personali

Studio Legale e Commerciale CES@RINI. AFFITTI: si cambia

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

AFFITTI: si cambia E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle locazioni (articolo 3 del dlgs 23/2011).

Periodico informativo n. 62/2013

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Circolare 21 febbraio 2014

Rag. Dott. Adriano Sorci Federico Sorci Avv. Alessandro Sorci Commercialisti e Revisori Legali adrianosorci@integraassociati.it Matteo Schippa federicosorci@integraassociati.it Avvocati Dott. Elisa Eracli

Rag. Dott. Adriano Sorci Federico Sorci Avv. Alessandro Sorci Commercialisti e Revisori Legali adrianosorci@integraassociati.it Matteo Schippa federicosorci@integraassociati.it Avvocati Dott. Elisa Eracli

Dentro la Notizia. 5 Dicembre 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 157/2013 DICEMBRE/3/2013 (*) 5 Dicembre 2013 L AGENZIA DELLE ENTRATE

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 157/2013 DICEMBRE/3/2013 (*) 5 Dicembre 2013 L AGENZIA DELLE ENTRATE

Prot.n. 801. Vigente regime IVA per le locazioni e cessioni di fabbricati

Prot.n. 801 CIRC.n 208 del 01.08.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - cessioni e locazioni di fabbricati - Circolare dell'agenzia delle Entrate n.22 del 28.06.2013 - Provvedimento del 29.07.2013 per

Prot.n. 801 CIRC.n 208 del 01.08.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - cessioni e locazioni di fabbricati - Circolare dell'agenzia delle Entrate n.22 del 28.06.2013 - Provvedimento del 29.07.2013 per

Direzione Provinciale di Barletta-Andria-Trani. Ufficio Territoriale di Barletta GUIDA SOFTWARE RLI

Direzione Provinciale di Barletta-Andria-Trani Ufficio Territoriale di Barletta GUIDA SOFTWARE RLI ISTRUZIONI PER LA COMPILAZIONE ED IL SUCCESSIVO INVIO DEL MODELLO DI RICHIESTA DI REGISTRAZIONE Di seguito

Direzione Provinciale di Barletta-Andria-Trani Ufficio Territoriale di Barletta GUIDA SOFTWARE RLI ISTRUZIONI PER LA COMPILAZIONE ED IL SUCCESSIVO INVIO DEL MODELLO DI RICHIESTA DI REGISTRAZIONE Di seguito

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Tassazione dei canoni di locazione di immobili ad uso abitativo

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Tassazione dei canoni di locazione di immobili ad uso abitativo

OGGETTO: F24 Elide dal 1 gennaio 2015

Informativa per la clientela di studio Informativa per la clientela di studio OGGETTO: F24 Elide dal 1 gennaio 2015 Gentile Cliente, intendiamo metterla a conoscenza che, dal 1 gennaio 2015, l imposta

Informativa per la clientela di studio Informativa per la clientela di studio OGGETTO: F24 Elide dal 1 gennaio 2015 Gentile Cliente, intendiamo metterla a conoscenza che, dal 1 gennaio 2015, l imposta

Con decorrenza dal 01 gennaio 2014 e per il triennio 2014/2016 sono stabilite le seguenti aliquote del

Allegato A REGOLAMENTO PER LA DETERMINAZIONE DELLE ALIQUOTE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI-IUC) RELATIVE AL TRIENNIO 2014/2016 AI SENSI DELL ART. 1 COMMA 639 E SS. DELLA LEGGE 147/2013 E

Allegato A REGOLAMENTO PER LA DETERMINAZIONE DELLE ALIQUOTE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI-IUC) RELATIVE AL TRIENNIO 2014/2016 AI SENSI DELL ART. 1 COMMA 639 E SS. DELLA LEGGE 147/2013 E

REGISTRAZIONE CONTRATTI D AFFITTO, NOVITA

Settimanale di Aggiornamento Fiscale n. 3 del 06 Febbraio 2015 REGISTRAZIONE CONTRATTI D AFFITTO, NOVITA OGGETTO: F24 Elide dal 1 gennaio 2015 Gentile Cliente, Premessa Con il Provvedimento del Direttore

Settimanale di Aggiornamento Fiscale n. 3 del 06 Febbraio 2015 REGISTRAZIONE CONTRATTI D AFFITTO, NOVITA OGGETTO: F24 Elide dal 1 gennaio 2015 Gentile Cliente, Premessa Con il Provvedimento del Direttore

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Prot. 2010/83561 Approvazione del modello per la richiesta di registrazione degli atti (modello 69) e del nuovo modello di comunicazione dei dati catastali per le cessioni, risoluzioni e proroghe dei contratti

Prot. 2010/83561 Approvazione del modello per la richiesta di registrazione degli atti (modello 69) e del nuovo modello di comunicazione dei dati catastali per le cessioni, risoluzioni e proroghe dei contratti

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

La Registrazione del Contratto Preliminare di Compravendita. Normativa sulle Locazioni e registrazione on-line. La Spezia, 6 Marzo 2009

La Registrazione del Contratto Preliminare di Compravendita Normativa sulle Locazioni e registrazione on-line La Spezia, 6 Marzo 2009 Ombretta Germi, Alessio Consoli Agenzia delle Entrate, Ufficio della

La Registrazione del Contratto Preliminare di Compravendita Normativa sulle Locazioni e registrazione on-line La Spezia, 6 Marzo 2009 Ombretta Germi, Alessio Consoli Agenzia delle Entrate, Ufficio della

Circolare N.27 del 20 Febbraio 2014

Circolare N.27 del 20 Febbraio 2014 Novità adempimenti delle locazioni a partire dal 2014 Gentile cliente, con la presente desideriamo ricordarle che a partire dal 2014 sono state introdotte novità nella

Circolare N.27 del 20 Febbraio 2014 Novità adempimenti delle locazioni a partire dal 2014 Gentile cliente, con la presente desideriamo ricordarle che a partire dal 2014 sono state introdotte novità nella

D o t t o r i C o m m e r c i a l i s t i

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

Registrare un contratto di locazione

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

Il regime della cedolare

STUDIO Russo commercialisti Ai Clienti dello Studio RUSSO Il regime della cedolare secca Il calcolo della tassazione agevolata e le modalità di opzione alla luce dei chiarimenti di prassi in materia. Il

STUDIO Russo commercialisti Ai Clienti dello Studio RUSSO Il regime della cedolare secca Il calcolo della tassazione agevolata e le modalità di opzione alla luce dei chiarimenti di prassi in materia. Il

UNICO 2014 : I REDDITI DA QUADRO RB E IL CASO DEGLI IMMOBILI LOCATI AD INQUILINI MOROSI

UNICO 2014 : I REDDITI DA QUADRO RB E IL CASO DEGLI IMMOBILI LOCATI AD INQUILINI MOROSI a cura di Celeste Vivenzi Premessa generale Come noto nel quadro RB del modello Unico vanno dichiarati i redditi

UNICO 2014 : I REDDITI DA QUADRO RB E IL CASO DEGLI IMMOBILI LOCATI AD INQUILINI MOROSI a cura di Celeste Vivenzi Premessa generale Come noto nel quadro RB del modello Unico vanno dichiarati i redditi

GUIDA PRATICA ALLA CEDOLARE SECCA

GUIDA PRATICA ALLA CEDOLARE SECCA Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 del 01 giugno 2011. PREMESSA E stata introdotta a partire

GUIDA PRATICA ALLA CEDOLARE SECCA Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 del 01 giugno 2011. PREMESSA E stata introdotta a partire

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

INCENTIVI FISCALI Detrazioni 36%

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

STUDIO DOTT. BONVICINI NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI

STUDIO DOTT. BONVICINI Circolare n. 3 del 15 gennaio 2005 NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI Art. 1, commi da 341 a 345, Legge n. 311/2004 Dal 2005 entra

STUDIO DOTT. BONVICINI Circolare n. 3 del 15 gennaio 2005 NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI Art. 1, commi da 341 a 345, Legge n. 311/2004 Dal 2005 entra

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Studio Lauri Lombardi Lonardo Carlizzi Associazione Professionale tra Avvocati e Dottori Commercialisti

Studio Lauri Lombardi Lonardo Carlizzi Associazione Professionale tra Avvocati e Dottori Commercialisti Maurizio Lauri Giorgio Lombardi Fabio Lonardo Mauro Lonardo Marco Carlizzi Riccardo Burani Luca Grasseni

Studio Lauri Lombardi Lonardo Carlizzi Associazione Professionale tra Avvocati e Dottori Commercialisti Maurizio Lauri Giorgio Lombardi Fabio Lonardo Mauro Lonardo Marco Carlizzi Riccardo Burani Luca Grasseni

IL NUOVO REGIME DI TASSAZIONE DELLE LOCAZIONI IMMOBILIARI

IL NUOVO REGIME DI TASSAZIONE DELLE LOCAZIONI IMMOBILIARI CEDOLARE SECCA SUGLI AFFITTI ART. 3 D. LGS 23/2011 COMUNICATO STAMPA 06/04/2011 PROVVEDIMENTO 07/04/2011 n. 55394 MODELLO SIRIA + MODELLO 69 RIS.

IL NUOVO REGIME DI TASSAZIONE DELLE LOCAZIONI IMMOBILIARI CEDOLARE SECCA SUGLI AFFITTI ART. 3 D. LGS 23/2011 COMUNICATO STAMPA 06/04/2011 PROVVEDIMENTO 07/04/2011 n. 55394 MODELLO SIRIA + MODELLO 69 RIS.

News per i Clienti dello studio

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

SETTORE SERVIZI SOCIALI Ufficio affitti onerosi

Numero... Cognome...Nome... SETTORE SERVIZI SOCIALI Ufficio affitti onerosi Fo -AFFITTO ONEROSO- MODULO PER RICHIESTA CONTRIBUTO Cognome Nome Numero - SPORTELLO COMUNALE AFFITTO - (Art. 11, Comma 3 della

Numero... Cognome...Nome... SETTORE SERVIZI SOCIALI Ufficio affitti onerosi Fo -AFFITTO ONEROSO- MODULO PER RICHIESTA CONTRIBUTO Cognome Nome Numero - SPORTELLO COMUNALE AFFITTO - (Art. 11, Comma 3 della

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

SOMMARIO. Premessa...3

CIRCOLARE N. 47/E Roma, 20 dicembre 2012 Direzione Centrale Normativa OGGETTO: Questioni interpretative in merito all applicazione dell articolo 3 del decreto legislativo 14 marzo 2011, n. 23, (c.d. cedolare

CIRCOLARE N. 47/E Roma, 20 dicembre 2012 Direzione Centrale Normativa OGGETTO: Questioni interpretative in merito all applicazione dell articolo 3 del decreto legislativo 14 marzo 2011, n. 23, (c.d. cedolare

COLLEGIO DEI PERITI AGRARI E DEI PERITI AGRARI LAUREATI DELLA PROVINCIA DI SALERNO

COLLEGIO DEI PERITI AGRARI E DEI PERITI AGRARI LAUREATI DELLA PROVINCIA DI SALERNO www.collegioperitiagrarisa.it - e-mail:collegio.salerno@pec.peritiagrari.it - collegio.salerno@peritiagrari.it Prot. n

COLLEGIO DEI PERITI AGRARI E DEI PERITI AGRARI LAUREATI DELLA PROVINCIA DI SALERNO www.collegioperitiagrarisa.it - e-mail:collegio.salerno@pec.peritiagrari.it - collegio.salerno@peritiagrari.it Prot. n

Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra IMU e imposte sui redditi - chiarimenti

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

Roma, 18 Aprile 2013 Prot. n.: 333/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 20/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 5/E dell 11 Marzo 2013: rapporto tra

RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI Contratti di locazione e affitto di immobili. Eventi eccezionali. Durata. giorno mese. mese.

genzia ntrate RISERVATO ALL AGENZIA DELLE ENTRATE RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili MOD. RLI QUADRO A - DATI GENERALI Pagamento intera durata

genzia ntrate RISERVATO ALL AGENZIA DELLE ENTRATE RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili MOD. RLI QUADRO A - DATI GENERALI Pagamento intera durata

MAGGIO 2013 CHI CHE COSA COME CODICE TRIBUTO RIFERIMENTI NORMATIVI E DI PRASSI

31 Venerdì Parti contraenti di contratti di locazione e affitto che non abbiano optato per il regime della "cedolare secca" Versamento dell'imposta di registro sui contratti di locazione e affitto stipulati

31 Venerdì Parti contraenti di contratti di locazione e affitto che non abbiano optato per il regime della "cedolare secca" Versamento dell'imposta di registro sui contratti di locazione e affitto stipulati

STUDIO D ALESSIO COMMERCIALISTI

COMMERCIALISTI Circolare informativa n 3/2011 Cedolare secca sui canoni di locazione degli immobili abitativi Premessa La cedolare secca, ossia il nuovo regime opzionale di imposizione sostitutiva sul

COMMERCIALISTI Circolare informativa n 3/2011 Cedolare secca sui canoni di locazione degli immobili abitativi Premessa La cedolare secca, ossia il nuovo regime opzionale di imposizione sostitutiva sul

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

INFORMATIVA VIA E-MAIL GENNAIO 2014

INFORMATIVA VIA E-MAIL GENNAIO 2014 Illustrissimi soci, confidiamo farvi cosa gradita nel comunicarvi le principali novità giuridiche e fiscali di inizio anno, per la cui elaborazione dobbiamo ringraziare

INFORMATIVA VIA E-MAIL GENNAIO 2014 Illustrissimi soci, confidiamo farvi cosa gradita nel comunicarvi le principali novità giuridiche e fiscali di inizio anno, per la cui elaborazione dobbiamo ringraziare

AGEVOLAZIONI PRIMA CASA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

Università La Sapienza di Roma

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

REGISTRARE CONTRATTO

REGISTRARE UN CONTRATTO DI LOCAZIONE Se si affitta un immobile o un fondo rustico, sia l affittuario (conduttore) che il proprietario (locatore) sono obbligati a registrare il contratto di locazione eadassolvere

REGISTRARE UN CONTRATTO DI LOCAZIONE Se si affitta un immobile o un fondo rustico, sia l affittuario (conduttore) che il proprietario (locatore) sono obbligati a registrare il contratto di locazione eadassolvere

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

1. DICHIARAZIONI D INTENTO, PRONTO IL SOFTWARE PER L INVIO ONLINE

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott. Filippo

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott. Filippo

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI

genzia ntrate ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (Modello RLI) A COSA SERVE COME SI COMPILA Questo modello, denominato Registrazione

genzia ntrate ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (Modello RLI) A COSA SERVE COME SI COMPILA Questo modello, denominato Registrazione

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

NUOVO TRATTAMENTO TRIBUTARIO PER LA LOCAZIONE DEGLI IMMOBILI DEGLI ENTI NON COMMERCIALI 1

NUOVO TRATTAMENTO TRIBUTARIO PER LA LOCAZIONE DEGLI IMMOBILI DEGLI ENTI NON COMMERCIALI 1 La Legge Finanziaria del 2005 introduce una serie di modifiche con riferimento ai contratti di locazione, le quali

NUOVO TRATTAMENTO TRIBUTARIO PER LA LOCAZIONE DEGLI IMMOBILI DEGLI ENTI NON COMMERCIALI 1 La Legge Finanziaria del 2005 introduce una serie di modifiche con riferimento ai contratti di locazione, le quali