RELAZIONE REVISIONE CONTABILE BILANCIO Società DUETTI PACKAGING SRL Via Leonardo Da Vinci, Galliera Veneta (PD)

|

|

|

- Cecilia Bettini

- 5 anni fa

- Visualizzazioni

Transcript

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43 RELAZIONE REVISIONE CONTABILE BILANCIO Società DUETTI PACKAGING SRL Via Leonardo Da Vinci, Galliera Veneta (PD)

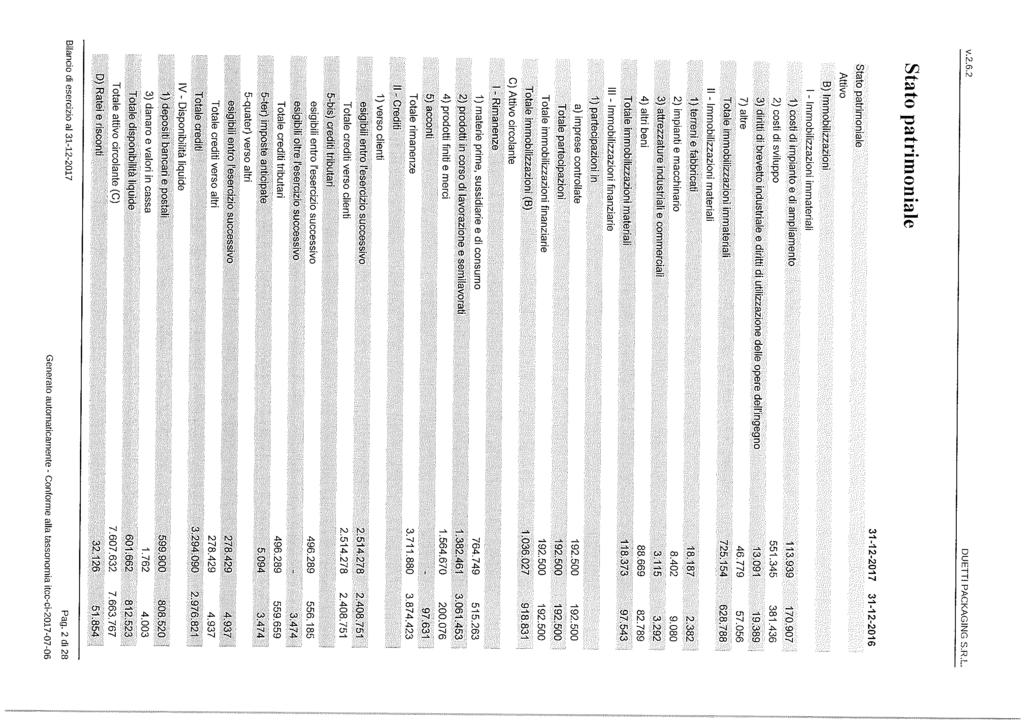

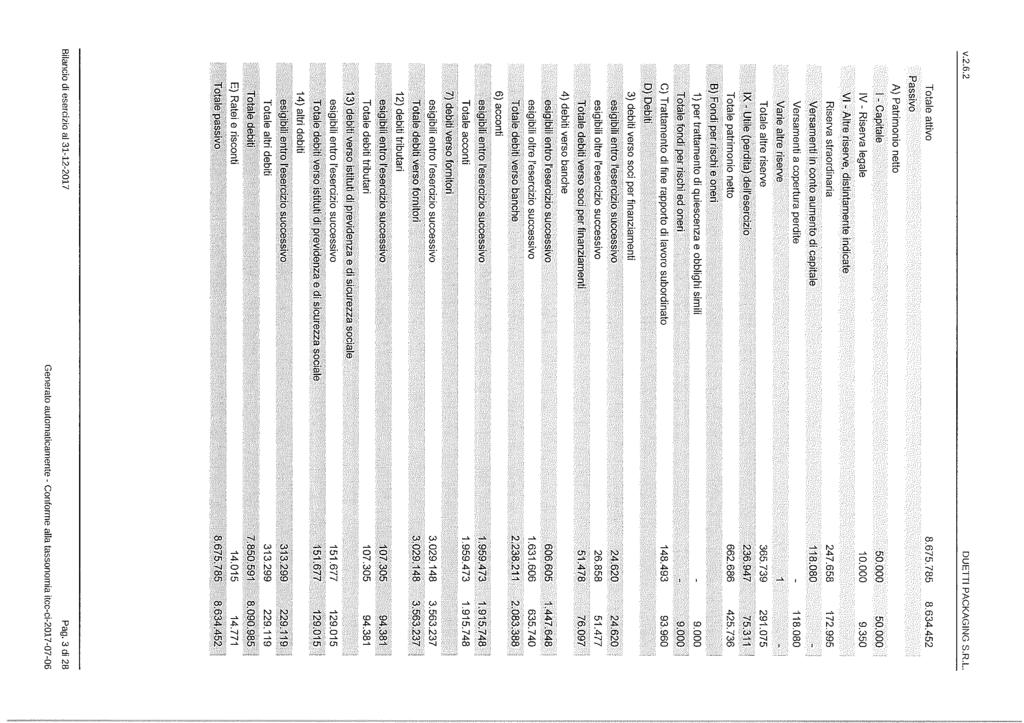

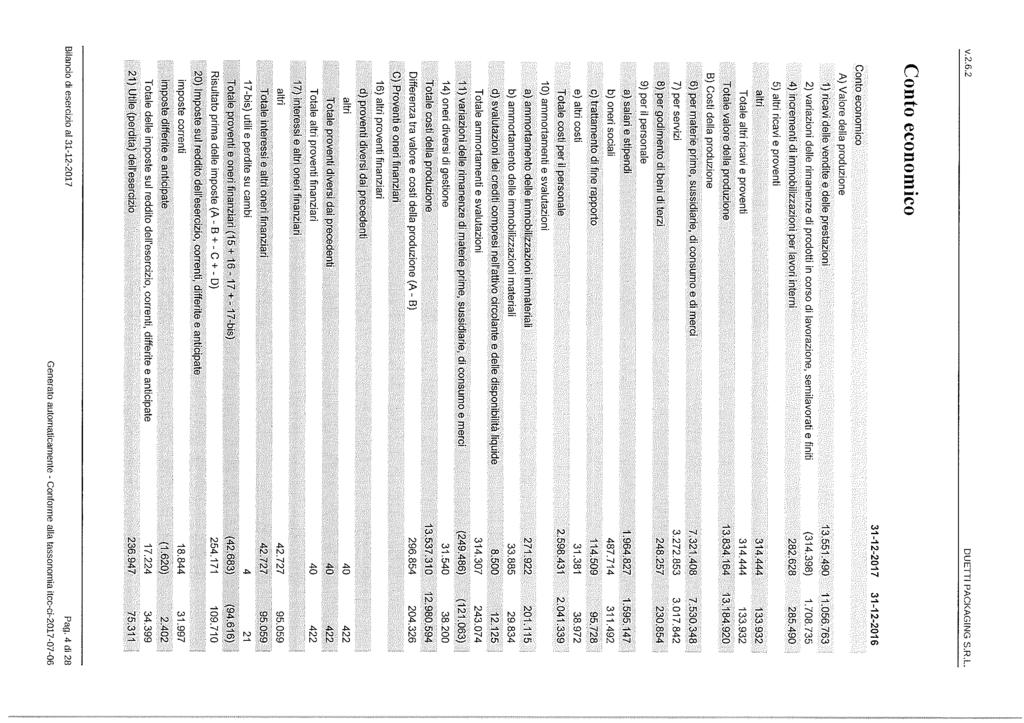

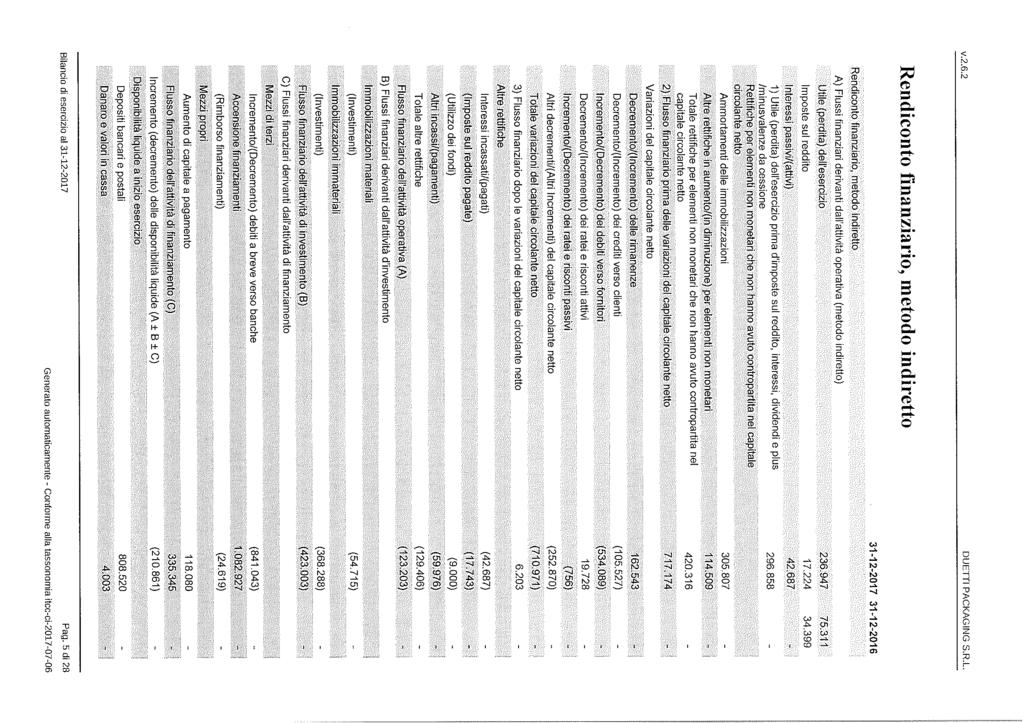

44 Premessa Oggetto dell'incarico Il sottoscritto Concolato Michele, nato a Camposampiero (PD) il , con studio in Cittadella (PD) via Dante Alighieri n. 27/2, codice fiscale CNCMHL70B07B563U, iscritto all'ordine dei Dottori Commercialisti ed Esperti Contabili di Padova al numero 1214A e Revisore Contabile iscritto nel Registro dei Revisori Contabili al numero di cui al provvedimento pubblicato in Gazzetta Ufficiale della Repubblica Italiana n. 9 IV Serie Speciale del 03/02/2006, ha ricevuto l'incarico dal sig. Pivato Paolo, in qualità di Presidente del Consiglio di Amministrazione della società DUETTI PACKAGING SRL, con sede legale in Galliera Veneta (PD), Via Leonardo Da Vinci n. 43, codice fiscale e partita iva , n. Rea , di redigere la revisione contabile facoltativa della società DUETTI PACKAGING SRL. Al fine della redazione della presente relazione il sottoscritto si è riferito ai dati del bilancio di esercizio chiuso al , regolarmente approvato entro il 30 aprile 2018 e depositato nei termini di legge. Finalità dell'incarico L'incarico ha lo scopo di porre in essere una revisione contabile della società ed emettere un giudizio di congruità e corrispondenza dei dati con le scritture contabili al fine di una rappresentazione veritiera e corretta dei dati contabili, attestandone la corrispondenza con le scritture contabili.

45 Documenti utilizzati Bilancio di esercizio al Nota Integrativa al Bilancio di esercizio chiuso al Relazione sulla gestione al Bilancio di esercizio chiuso al Dichiarazione Iva per il periodo d'imposta 2017 regolarmente presentata Liquidazioni Iva periodiche Estratti conto bancari al Dettaglio rimanenze Partitari Clienti e Fornitori Contratti di locazione immobiliare e di leasing Contratti di finanziamento con Istituti di credito Fatture di acquisto delle immobilizzazioni Estratti del libro cespiti Tabulati del personale Schede mastro delle poste di bilancio attive e passive con saldi apertura e chiusura

46 Dottor Michele Concolato Dottore Commercialista e Revisore Contabile Relazione del Revisore Contabile Dott. Michele Concolato ai sensi dell'art. 14 del D.Lgs. 27 gennaio 2010, n. 39 Ai Soci della Società DUETTI PACKAGING SRL, con sede legale in Galliera Veneta (PD), Via Leonardo Da Vinci n. 43, codice fiscale e partita iva n. Rea Attività svolta La società svolge attività di: Fabbricazione, montaggio, installazione, manutenzione e riparazione di macchinari, impianti e attrezzature per il settore industriale e commerciale del packaging. Relazione sul bilancio d'esercizio Ho svolto la revisione contabile del bilancio d'esercizio della Società DUETTI PACKAGING SRL, costituito dallo stato patrimoniale al , dal conto economico per l'esercizio chiuso a tale data e dalla nota integrativa. Responsabilità del Presidente e del Consiglio di Amministrazione per il bilancio d'esercizio Il Presidente del Consiglio di Amministrazione e l intero Consiglio sono responsabili per la redazione del bilancio d'esercizio che fornisca una rappresentazione veritiera e corretta in conformità alle norme italiane che ne disciplinano i criteri di redazione.

47 Dottor Michele Concolato Dottore Commercialista e Revisore Contabile Responsabilità del revisore E mia la responsabilità di esprimere un giudizio sul bilancio d 'esercizio sulla base della revisione contabile. Ho svolto la revisione contabile in conformità ai principi di revisione internazionali (ISA Italia) elaborati ai sensi dell'art. 11, comma 3, del D.Lgs. 39/ 10. Tali principi richiedono il rispetto di principi etici, nonché la pianificazione e lo svolgimento della revisione contabile al fine di acquisire una ragionevole sicurezza che il bilancio d'esercizio non contenga errori significativi. La revisione contabile comporta lo svolgimento di procedure volte ad acquisire elementi probativi a supporto degli importi e delle informazioni contenuti nel bilancio d'esercizio. Le procedure scelte dipendono dal giudizio professionale del revisore, inclusa la valutazione dei rischi di errori significativi nel bilancio d'esercizio dovuti a frodi o a comportamenti o eventi non intenzionali. Nell'effettuare tali valutazioni del rischio, il revisore considera il controllo interno relativo alla redazione del bilancio d'esercizio dell'impresa che fornisca una rappresentazione veritiera e corretta, al fine di definire procedure di revisione appropriate alle circostanze e non per esprimere un giudizio sull'efficacia del controllo interno dell'impresa. La revisione contabile comprende altresì la valutazione dell'appropriatezza dei principi contabili adottati, della ragionevolezza delle stime contabili effettuate dal consiglio di amministrazione, nonché la valutazione della presentazione del bilancio d'esercizio nel suo complesso. Ritengo di aver acquisito elementi probativi sufficienti ed appropriati su cui basare il mio giudizio. Giudizio A mio giudizio, il bilancio d'esercizio fornisce una rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria della Società DUETTI PACKAGING SRL al e del risultato economico per l'esercizio chiuso a tale data, in conformità alle norme italiane che ne disciplinano i criteri di redazione.

48 Dottor Michele Concolato Dottore Commercialista e Revisore Contabile Richiamo d'informativa Per una migliore comprensione del bilancio si rimanda e si richiamano le seguenti informazioni commentate dal Presidente del Consiglio di Amministrazione nella nota integrativa e nella relazione sulla gestione: Si denota un progressivo aumento annuo delle vendite, grazie al progressivo collocamento nel mercato di impianti e macchinari tecnologicamente avanzati che riscontrano favore presso gli operatori del settore e l allargamento della rete commerciale in termini di vendite e aree di copertura ; La società nel corso del 2017 ha dedicato diversi fattori produttivi ad attività di ricerca e sviluppo, dirette all innovazione, al miglioramento, all ottimizzazione dei prodotti e dei processi aziendali, con sviluppo di sistemi di controllo di gestione. La società sta crescendo in termini di fatturato e contestualmente si sta orientando alla ricerca e allo sviluppo al fine di conservare una costante adeguatezza della propria produttività alle nuove tecnologie presenti nel mercato. A supporto del programma di crescita e di investimenti la società ha saputo adeguare le esigenze finanziare attraverso una programmazione ed una ricerca di finanziamenti a medio lungo termine, in linea con le proprie aspettative di crescita. Il mio giudizio non contiene rilievi con riferimento agli aspetti contabili esaminati ed esposti nella presente relazione. La contabilità è regolarmente e correttamente tenuta e rappresenta in maniera puntuale i fatti della gestione evidenziando un risultato veritiero.

49 Dottor Michele Concolato Dottore Commercialista e Revisore Contabile Altri aspetti La Struttura Amministrativa risulta bene organizzata ed è inoltre ben coordinata alle funzioni a cui afferiscono il ciclo degli acquisti e quello delle vendite. Tale organizzazione determina un buon sistema di controllo interno che ha consentito il buon esito della revisione. Relazione su altre disposizioni di legge e regolamentari Giudizio sulla coerenza della relazione sulla gestione con il bilancio d'esercizio Ho svolto le procedure indicate nel principio di revisione (SA Italia) n. 720B al fine di esprimere, come richiesto dalle norme di legge, un giudizio sulla coerenza della relazione sulla gestione la cui responsabilità compete al Presidente e all intero Consiglio di Amministrazione della Società DUETTI PACKAGING SRL, con il bilancio d'esercizio della DUETTI PACKAGING SRL al A mio giudizio la relazione sulla gestione è coerente con il bilancio d'esercizio della DUETTI PACKAGING SRL al Cittadella, 18 giugno 2018 Il Revisore Contabile Dott. Michele Concolato

50 N. PRA/51107/2018/CPDAUTO PADOVA, 29/05/2018 RICEVUTA DELL'AVVENUTA PRESENTAZIONE VIA TELEMATICA ALL'UFFICIO REGISTRO IMPRESE DI PADOVA DEI SEGUENTI ATTI E DOMANDE: RELATIVAMENTE ALL'IMPRESA: DUETTI PACKAGING SRL FORMA GIURIDICA: SOCIETA' A RESPONSABILITA' LIMITATA CODICE FISCALE E NUMERO DI ISCRIZIONE: DEL REGISTRO IMPRESE DI PADOVA SIGLA PROVINCIA E N. REA: PD ELENCO DEGLI ATTI PRESENTATI: 1) 711 BILANCIO ORDINARIO D'ESERCIZIO DT.ATTO: 31/12/2017 ELENCO DEI MODELLI PRESENTATI: B DEPOSITO DI BILANCI D'ESERCIZIO ED ELENCO DEI SOCI DATA DOMANDA: 29/05/2018 DATA PROTOCOLLO: 29/05/2018 INDIRIZZO DI RIFERIMENTO: VESCO GIARETTA CONSULTING STU Estremi di firma digitale PDRIPRA

51 N. PRA/51107/2018/CPDAUTO PADOVA, 29/05/2018 DETTAGLIO DI TUTTE LE OPERAZIONI EFFETTUATE SUGLI IMPORTI VOCE PAG. MODALITA' PAG. IMPORTO DATA/ORA DIRITTI DI SEGRETERIA CASSA AUTOMATICA **62,70** 29/05/ :40:37 IMPOSTA DI BOLLO CASSA AUTOMATICA **65,00** 29/05/ :40:37 RISULTANTI ESATTI PER: BOLLI **65,00** CASSA AUTOMATICA DIRITTI **62,70** CASSA AUTOMATICA TOTALE EURO **127,70** *** Pagamento effettuato in Euro *** FIRMA DELL'ADDETTO PROTOCOLLAZIONE AUTOMATICA RESPONSABILE DEL PROCEDIMENTO AI FINI DELLA LEGGE 241/1990: -CONDE' M.GRAZIA: DENUNCE ATTI SOCIETARI REGISTRO IMPRESE -CONDE' M.GRAZIA: DENUNCE AG. COMMERCIO, MEDIATORI, SPEDIZIONIERI, MED.MARITTIMI -GIRALDIN SABRINA: DENUNCE IMPR. INDIVIDUALI, REA, AIA, ATTIVITA' REGOLAMENTATE -COMPAGNO NICOLA: DEPOSITO BILANCI Data e ora di protocollo: 29/05/ :40:37 Data e ora di stampa della presente ricevuta: 29/05/ :40:39 PDRIPRA

RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39)

") RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39) Art. 14 - RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO Duplice compito del revisore legale: a) esprimere con apposita relazione

RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39) Art. 14 - RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO Duplice compito del revisore legale: a) esprimere con apposita relazione

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014 Professoressa Federici Maria Patrizia L azienda e il sistema economico: -L evoluzione dell attività economica -I soggetti dell attività

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014 Professoressa Federici Maria Patrizia L azienda e il sistema economico: -L evoluzione dell attività economica -I soggetti dell attività

RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO AL 31/12/2010

RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO AL 31/12/2010 Signori Soci, a seguito dell incarico ricevuto dall assemblea dei soci, in data 1 luglio 2010, abbiamo monitorato da detta data,

RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO AL 31/12/2010 Signori Soci, a seguito dell incarico ricevuto dall assemblea dei soci, in data 1 luglio 2010, abbiamo monitorato da detta data,

CAPITOLO XXXVI La Relazione di revisione

CAPITOLO XXXVI La Relazione di revisione La relazione di revisione ed il giudizio sul bilancio Riferimenti normativi Art. 2429 c.c. Art. 14 Decreto Legislativo 27 gennaio 2010, n. 39 Norma di comportamento

CAPITOLO XXXVI La Relazione di revisione La relazione di revisione ed il giudizio sul bilancio Riferimenti normativi Art. 2429 c.c. Art. 14 Decreto Legislativo 27 gennaio 2010, n. 39 Norma di comportamento

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

INDICE »»» Prefazione pag. 15. Parte prima Fondamenti storico-dottrinali degli studi di ragioneria

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Protocollo dei saperi imprescindibili Ordine di scuola: Professionale

Protocollo dei saperi imprescindibili Ordine di scuola: Professionale DISCIPLINA: TECNICHE PROFESSIONALI DEI SERVIZI COMMERCIALI CLASSE: PRIMA INDIRIZZO SERVIZI COMMERCIALI OPERATORE AMMINISTRATIVO SEGRETARIALE

Protocollo dei saperi imprescindibili Ordine di scuola: Professionale DISCIPLINA: TECNICHE PROFESSIONALI DEI SERVIZI COMMERCIALI CLASSE: PRIMA INDIRIZZO SERVIZI COMMERCIALI OPERATORE AMMINISTRATIVO SEGRETARIALE

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE. di Teresa Aragno

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Commercialisti Consulenti Tecnici del Giudice Revisori Contabili

Ai Signori Clienti Loro Sedi Milano, 1 febbraio 2012 Circolare n. 05/12 pp OGGETTO: Bilancio d esercizio Anno 2011/ Nota Integrativa / Relazione sulla gestione / verbali: C.D.A./Verbali Assemblee Soci

Ai Signori Clienti Loro Sedi Milano, 1 febbraio 2012 Circolare n. 05/12 pp OGGETTO: Bilancio d esercizio Anno 2011/ Nota Integrativa / Relazione sulla gestione / verbali: C.D.A./Verbali Assemblee Soci

STATO PATRIMONIALE 2009 2008 2007

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

Contabile. Classificazione ATECO 2007 82 - ATTIVITÀ DI SUPPORTO PER LE FUNZIONI D'UFFICIO E ALTRI SERVIZI DI SUPPORTO ALLE IMPRESE

identificativo scheda: 31-003 stato scheda: Validata Descrizione sintetica Il assicura il trattamento contabile delle transazioni economiche patrimoniali e finanziarie dell impresa, in base alle normative

identificativo scheda: 31-003 stato scheda: Validata Descrizione sintetica Il assicura il trattamento contabile delle transazioni economiche patrimoniali e finanziarie dell impresa, in base alle normative

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

DOCUMENTI NECESSARI PER LA REDAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

LA RELAZIONE DELLA SOCIETA DI REVISIONE

LA RELAZIONE DELLA SOCIETA DI REVISIONE DA CERTIFICAZIONE A RELAZIONE DI REVISIONE Certificazione Giudizio (art. 156 D.Lgs. 58/98) 1. Senza rilievi 2. Con rilievi 3. Negativo Con Motivi 4. Impossibilità

LA RELAZIONE DELLA SOCIETA DI REVISIONE DA CERTIFICAZIONE A RELAZIONE DI REVISIONE Certificazione Giudizio (art. 156 D.Lgs. 58/98) 1. Senza rilievi 2. Con rilievi 3. Negativo Con Motivi 4. Impossibilità

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

PSR 2007/2013 Regione Sardegna Asse IV Attuazione dell approccio LEADER CUP E49E10005460009. Nota Integrativa

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

BILANCIO AL 31.12.2006 SITUAZIONE PATRIMONIALE

Associazione Gianmario Beretta per la lotta contro l'infarto - Como Cuore - ONLUS Via Rovelli, 8 22100 COMO BILANCIO AL 31.12.2006 SITUAZIONE PATRIMONIALE ATTIVITA' Mobili e macch. ordin. ufficio 6.459,38

Associazione Gianmario Beretta per la lotta contro l'infarto - Como Cuore - ONLUS Via Rovelli, 8 22100 COMO BILANCIO AL 31.12.2006 SITUAZIONE PATRIMONIALE ATTIVITA' Mobili e macch. ordin. ufficio 6.459,38

RELAZIONE DEL REVISORE LEGALE UNICO. sul BILANCIO AL 31 DICEMBRE 2014

RELAZIONE DEL REVISORE LEGALE UNICO sul BILANCIO AL 31 DICEMBRE 2014 ai sensi dell art. 2429, comma 2 c.c. e dell art. 14 del D.Lgs. n. 39/2010 SOCIETA IPPICA DI CAGLIARI S.R.L. Bilancio al 31 dicembre

RELAZIONE DEL REVISORE LEGALE UNICO sul BILANCIO AL 31 DICEMBRE 2014 ai sensi dell art. 2429, comma 2 c.c. e dell art. 14 del D.Lgs. n. 39/2010 SOCIETA IPPICA DI CAGLIARI S.R.L. Bilancio al 31 dicembre

Società unipersonale del Comune di Grosseto Numero REA: 112540

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

IN PRIMO PIANO. Prot. n. 678/2015 Treviso, 27.02.2015. Circolare n. 11/2015 A TUTTI GLI ISCRITTI LORO SEDI

Prot. n. 678/2015 Treviso, 27.02.2015 Circolare n. 11/2015 A TUTTI GLI ISCRITTI LORO SEDI IN PRIMO PIANO C.N.D.C.E.C. Il C.N.D.C.E.C. ha trasmesso i seguenti documenti: Informativa n. 9/2015 Nota Ministero

Prot. n. 678/2015 Treviso, 27.02.2015 Circolare n. 11/2015 A TUTTI GLI ISCRITTI LORO SEDI IN PRIMO PIANO C.N.D.C.E.C. Il C.N.D.C.E.C. ha trasmesso i seguenti documenti: Informativa n. 9/2015 Nota Ministero

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Contabilità professionisti

Il modulo è orientato agli Studi professionali di qualsiasi dimensione che intendono gestire internamente la propria contabilità. L obbligo contabile per un professionista potrebbe essere soddisfatto con

Il modulo è orientato agli Studi professionali di qualsiasi dimensione che intendono gestire internamente la propria contabilità. L obbligo contabile per un professionista potrebbe essere soddisfatto con

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale.

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Bilancio Consolidato dell esercizio chiuso al 31.12.2013 RELAZIONE SULLA GESTIONE

ASM PAVIA S.p.A. Sede in Via Donegani, 7/21 Pavia Capitale sociale Euro 44.862.826,00 interamente versato Registro Imprese di Pavia n. 01747910188 C.C.I.A.A. di Pavia R.E.A. n. 218117 Codice Fiscale e

ASM PAVIA S.p.A. Sede in Via Donegani, 7/21 Pavia Capitale sociale Euro 44.862.826,00 interamente versato Registro Imprese di Pavia n. 01747910188 C.C.I.A.A. di Pavia R.E.A. n. 218117 Codice Fiscale e

www.libriprofessionali.it per i tuoi acquisti di libri, banche dati, riviste e software specializzati

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Manuale di sopravvivenza in caso di: Scritture di assestamento. Tecnica ed economia aziendale

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

CREDITO D'IMPOSTA PER RICERCA E SVILUPPO

CREDITO D'IMPOSTA PER RICERCA E SVILUPPO L AGEVOLAZIONE IN SINTESI Ambito soggettivo: tutte le imprese, a prescindere da forma giuridica, settore economico, e regime contabile. Ambito oggettivo: investimenti

CREDITO D'IMPOSTA PER RICERCA E SVILUPPO L AGEVOLAZIONE IN SINTESI Ambito soggettivo: tutte le imprese, a prescindere da forma giuridica, settore economico, e regime contabile. Ambito oggettivo: investimenti

CREARE UNA NUOVA IMPRESA

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011

Enti Locali Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011 di Davide Di Russo * e Gabriella Nardelli * L articolo propone una bozza operativa di verbale di verifica dell Organo

Enti Locali Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011 di Davide Di Russo * e Gabriella Nardelli * L articolo propone una bozza operativa di verbale di verifica dell Organo

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

PROVINCIA DI PRATO DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Pianificazione Territoriale e Difesa del Suolo. Servizio Aree Protette

Registro generale n. 1589 del 2012 Determina con Impegno di spesa DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Pianificazione Territoriale e Difesa del Suolo Servizio Aree Protette Oggetto SERVIZIO

Registro generale n. 1589 del 2012 Determina con Impegno di spesa DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Pianificazione Territoriale e Difesa del Suolo Servizio Aree Protette Oggetto SERVIZIO

Il sottoscritto. nato a il e residente a. in qualità di legale rappresentante di (denominazione o ragione sociale) con sede in. Partita IVA C.F.

con sede in. Partita IVA C.F.") Facsimile dichiarazione richiesta dalla lettera A) del bando. Il sottoscritto nato a il e residente a in qualità di legale rappresentante di (denominazione o ragione sociale) con sede in Partita IVA C.F.

Facsimile dichiarazione richiesta dalla lettera A) del bando. Il sottoscritto nato a il e residente a in qualità di legale rappresentante di (denominazione o ragione sociale) con sede in Partita IVA C.F.

LA CRISI D IMPRESA. IL SALVATAGGIO DELLE IMPRESE IN CRISI E GLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI Revisione e strategie di comportamento

SEMINARIO LA CRISI D IMPRESA. IL SALVATAGGIO DELLE IMPRESE IN CRISI E GLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI Revisione e strategie di comportamento Verona, 22 marzo 2013 Hotel San Marco Via Longhena

SEMINARIO LA CRISI D IMPRESA. IL SALVATAGGIO DELLE IMPRESE IN CRISI E GLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI Revisione e strategie di comportamento Verona, 22 marzo 2013 Hotel San Marco Via Longhena

Comunicato stampa/press release

Comunicato stampa/press release Accordo Riscadenzamento debito bancario del Gruppo Meridiana fly Air Italy Informativa mensile ex art. 114, 5 comma del D. Lgs n 58/98 Olbia, 31 luglio 2012. Facendo seguito

Comunicato stampa/press release Accordo Riscadenzamento debito bancario del Gruppo Meridiana fly Air Italy Informativa mensile ex art. 114, 5 comma del D. Lgs n 58/98 Olbia, 31 luglio 2012. Facendo seguito

PROGRAMMA DI ECONOMIA AZIENDALE

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE IB FM INSEGNANTE BENINCASA ANNA GLI STRUMENTI OPERATIVI PER L ECONOMIA AZIENDALE... I sistemi di misura Le proporzioni Il calcolo percentuale Calcoli sopra e sotto

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE IB FM INSEGNANTE BENINCASA ANNA GLI STRUMENTI OPERATIVI PER L ECONOMIA AZIENDALE... I sistemi di misura Le proporzioni Il calcolo percentuale Calcoli sopra e sotto

N.B.: per poter eseguire la 1ª chiusura I.V.A. periodica dell'anno occorre avere eseguito la Chiusura I.V.A. a fine anno.

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

LA CONTINUITA AZIENDALE

COLLEGIO SINDACALE CON REVISIONE LEGALE NELLE PMI LA CONTINUITA AZIENDALE LUISA POLIGNANO 17 novembre 2014 Indice Principali aspetti, definizioni e principi generali per il revisore L informativa nella

COLLEGIO SINDACALE CON REVISIONE LEGALE NELLE PMI LA CONTINUITA AZIENDALE LUISA POLIGNANO 17 novembre 2014 Indice Principali aspetti, definizioni e principi generali per il revisore L informativa nella

DELIBERAZIONE DEL DIRETTORE GENERALE

AZIENDA UNITA LOCALE SOCIO SANITARIA N 5 OVEST VICENTINO Sede Legale: Via Trento, 4 36071 ARZIGNANO (VI) DELIBERAZIONE DEL DIRETTORE GENERALE N 313 ADOTTATA IL 30/04/2015 Sentiti i Signori: - dott.ssa

AZIENDA UNITA LOCALE SOCIO SANITARIA N 5 OVEST VICENTINO Sede Legale: Via Trento, 4 36071 ARZIGNANO (VI) DELIBERAZIONE DEL DIRETTORE GENERALE N 313 ADOTTATA IL 30/04/2015 Sentiti i Signori: - dott.ssa

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA

- VIA LESIGNANA,130 LESIGNANA") 4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

Bilancio rettificato di esercizio ESERCIZIO 2014,00

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD -

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

FONDAZIONE TEATRO REGIO DI PARMA Codice fiscale 02208060349 - Partita iva 02208050349 STRADA GIUSEPPE GARIBALDI 16lA - 43121' PARMA PR Numero R.E.A 219820 Registro tmprese di PARMA n.02208060349 Fondo

FONDAZIONE TEATRO REGIO DI PARMA Codice fiscale 02208060349 - Partita iva 02208050349 STRADA GIUSEPPE GARIBALDI 16lA - 43121' PARMA PR Numero R.E.A 219820 Registro tmprese di PARMA n.02208060349 Fondo

Bilancio al 31/12/2014

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

COMUNE DI GRAGNANO Provincia di Napoli

1 - COMUNE DI GRAGNANO Provincia di Napoli Determinazione n. 877 del 21-10-2013 Registro Generale delle Determinazioni Repertorio Ragioneria n. 879 del 18-10-2013 Determinazione n. 58 del 11-10-2013 Settore

1 - COMUNE DI GRAGNANO Provincia di Napoli Determinazione n. 877 del 21-10-2013 Registro Generale delle Determinazioni Repertorio Ragioneria n. 879 del 18-10-2013 Determinazione n. 58 del 11-10-2013 Settore

CORSO PRATICO INTENSIVO DI CONTABILITÀ CONDOMINIALE

ORGANISMO DI MEDIAZIONE ISCRIZIONE MINISTERO DELLA GIUSTIZIA N.549 ENTE DI FORMAZIONE ISCRIZIONE MINISTERO DELLA GIUSTIZIA N.294 CERTIFICAZIONE UNI EN ISO 9001:2008 Certificato n.1134 sede legale: Via

ORGANISMO DI MEDIAZIONE ISCRIZIONE MINISTERO DELLA GIUSTIZIA N.549 ENTE DI FORMAZIONE ISCRIZIONE MINISTERO DELLA GIUSTIZIA N.294 CERTIFICAZIONE UNI EN ISO 9001:2008 Certificato n.1134 sede legale: Via

Presentazione dell Operazione

Presentazione dell Operazione Acquisizione dell Azienda Manutencoop Servizi Ambientali Milano 7 settembre 2009 Gruppo Biancamano 1. Contenuti 2. Gruppo Biancamano 3. Azienda Manutencoop Servizi Ambientali

Presentazione dell Operazione Acquisizione dell Azienda Manutencoop Servizi Ambientali Milano 7 settembre 2009 Gruppo Biancamano 1. Contenuti 2. Gruppo Biancamano 3. Azienda Manutencoop Servizi Ambientali

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

CORSO PER REVISORI DELLA CONTABILITA' CONDOMINIALE (art. 1130 - bis Codice Civile) PROGRAMMA DAL 15 OTTOBRE 2015 AL 26 NOVEMBRE 2015 (Durata 16 ore)

PROGRAMMA DAL 15 OTTOBRE 2015 AL 26 NOVEMBRE 2015 (Durata 16 ore)") A.P.E. ASSOCIAZIONE PROPRIETA EDILIZIA Riviera Garibaldi, 19 31100 TREVISO Tel. 0422.579703 Fax 0422.574436 www.confediliziatreviso.it - e-mail: info@confediliziatreviso.it CORSO PER REVISORI DELLA CONTABILITA'

A.P.E. ASSOCIAZIONE PROPRIETA EDILIZIA Riviera Garibaldi, 19 31100 TREVISO Tel. 0422.579703 Fax 0422.574436 www.confediliziatreviso.it - e-mail: info@confediliziatreviso.it CORSO PER REVISORI DELLA CONTABILITA'

GIOVANNI CRESPI S.P.A. in liquidazione in concordato preventivo

GIOVANNI CRESPI S.P.A. in liquidazione in concordato preventivo Comunicato Stampa Giudizio della società di revisione Gorla Minore, 13 giugno 2014 : si rende noto che in data odierna la Società di Revisione

GIOVANNI CRESPI S.P.A. in liquidazione in concordato preventivo Comunicato Stampa Giudizio della società di revisione Gorla Minore, 13 giugno 2014 : si rende noto che in data odierna la Società di Revisione

AREA TECNICA Determinazione N. 200 del 20.12.2013 Registro Generale N. 562

COMUNE DI S.MARCO D'ALUNZIO PROVINCIA DI MESSINA VIA GARIBALDI 98070 S.MARCO D ALUNZIO TEL. 0941/797007 0941/797279 FAX 0941/797391 www.comune.sanmarcodalunzio.me.it e-mail uff.tecnico@comune.sanmarcodalunzio.me.it

COMUNE DI S.MARCO D'ALUNZIO PROVINCIA DI MESSINA VIA GARIBALDI 98070 S.MARCO D ALUNZIO TEL. 0941/797007 0941/797279 FAX 0941/797391 www.comune.sanmarcodalunzio.me.it e-mail uff.tecnico@comune.sanmarcodalunzio.me.it

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014

D.P.C.M. 22/09/2014") ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

OSSERVATORIO NAZIONALE BILATERALE SUI FONDI PENSIONE

PROTOCOLLO D INTESA TRA ARAN E CGIL CISL UIL CONFSAL CISAL CONFEDIR CIDA COSMED USAE CGU CONFINTESA (con riserva) PER LA COSTITUZIONE DI UN OSSERVATORIO NAZIONALE BILATERALE SUI FONDI PENSIONE mdegiacomo\xsottoscrizione_protocollo

PROTOCOLLO D INTESA TRA ARAN E CGIL CISL UIL CONFSAL CISAL CONFEDIR CIDA COSMED USAE CGU CONFINTESA (con riserva) PER LA COSTITUZIONE DI UN OSSERVATORIO NAZIONALE BILATERALE SUI FONDI PENSIONE mdegiacomo\xsottoscrizione_protocollo

Start. Gli obblighi contabili.

Start Gli obblighi contabili. Sommario Gli obblighi contabili 4 La qualifica di imprenditore La scelta della forma giuridica Impresa individuale 5 Regimi contabili II.DD. Regimi Iva Libri contabili: la

Start Gli obblighi contabili. Sommario Gli obblighi contabili 4 La qualifica di imprenditore La scelta della forma giuridica Impresa individuale 5 Regimi contabili II.DD. Regimi Iva Libri contabili: la

Informazione Regolamentata n. 0114-42-2016

Informazione Regolamentata n. 0114-42-2016 Data/Ora Ricezione 29 Aprile 2016 19:26:49 MTA Societa' : SINTESI Identificativo Informazione Regolamentata : 73518 Nome utilizzatore : SINTESIN02 - Bottene Tipologia

Informazione Regolamentata n. 0114-42-2016 Data/Ora Ricezione 29 Aprile 2016 19:26:49 MTA Societa' : SINTESI Identificativo Informazione Regolamentata : 73518 Nome utilizzatore : SINTESIN02 - Bottene Tipologia

Il patrimonio nell aspetto qualitativo e quantitativo

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

SETTORE ATTIVITA' INTERFUNZIONALI - SERVIZI AMMINISTRATIVI ED ESPROPRI PROGRAMMAZIONE CONTROLLO

SETTORE ATTIVITA' INTERFUNZIONALI - SERVIZI AMMINISTRATIVI ED ESPROPRI PROGRAMMAZIONE CONTROLLO SR/sr Determinazione n. DD-2015-1970 esecutiva dal 11/11/2015 Protocollo Generale n. PG-2015-116833 del 10/11/2015

SETTORE ATTIVITA' INTERFUNZIONALI - SERVIZI AMMINISTRATIVI ED ESPROPRI PROGRAMMAZIONE CONTROLLO SR/sr Determinazione n. DD-2015-1970 esecutiva dal 11/11/2015 Protocollo Generale n. PG-2015-116833 del 10/11/2015

STATO PATRIMONIALE - ATTIVITA`

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

CASSA UFFICIALI DELLA GUARDIA DI FINANZA

CASSA UFFICIALI DELLA GUARDIA DI FINANZA ESERCIZIO 2014 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULL'ANDAMENTO DELLA GESTIONE 1 Nell'esercizio finanziario 1 gennaio - 31 dicembre 2014 la Cassa ufficiali,

CASSA UFFICIALI DELLA GUARDIA DI FINANZA ESERCIZIO 2014 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULL'ANDAMENTO DELLA GESTIONE 1 Nell'esercizio finanziario 1 gennaio - 31 dicembre 2014 la Cassa ufficiali,

AGENZIA DEL TERRITORIO

AGENZIA DEL TERRITORIO Provvedimento 25 maggio 2007 Cancellazione di ipoteche immobiliari. Determinazione delle modalità di trasmissione della comunicazione prevista dall articolo 13, comma 8-septies,

AGENZIA DEL TERRITORIO Provvedimento 25 maggio 2007 Cancellazione di ipoteche immobiliari. Determinazione delle modalità di trasmissione della comunicazione prevista dall articolo 13, comma 8-septies,

RICHIESTA DI INSEDIAMENTO

ENTE PER LA ZONA INDUSTRIALE DI TRIESTE Barrare le caselle interessate: RICHIESTA DI INSEDIAMENTO ACQUISTO TERRENO ACQUISTO EDIFICIO DIRITTO DI SUPERFICIE LOCAZIONE EDIFICIO LOCAZIONE TERRENO Specificare

ENTE PER LA ZONA INDUSTRIALE DI TRIESTE Barrare le caselle interessate: RICHIESTA DI INSEDIAMENTO ACQUISTO TERRENO ACQUISTO EDIFICIO DIRITTO DI SUPERFICIE LOCAZIONE EDIFICIO LOCAZIONE TERRENO Specificare

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

AUTODICHIARAZIONE E DICHIARAZIONE UNICA

ALLEGATO 1 AUTODICHIARAZIONE E DICHIARAZIONE UNICA Spett.le PROVINCIA DI LECCO P.zza L. Lombarda, 4 23900- LECCO OGGETTO: AVVISO ESPLORATIVO PER LA SELEZIONE DI COOPERATIVE SOCIALI DI TIPO B PER L AFFIDAMENTO

ALLEGATO 1 AUTODICHIARAZIONE E DICHIARAZIONE UNICA Spett.le PROVINCIA DI LECCO P.zza L. Lombarda, 4 23900- LECCO OGGETTO: AVVISO ESPLORATIVO PER LA SELEZIONE DI COOPERATIVE SOCIALI DI TIPO B PER L AFFIDAMENTO

Corso teorico - pratico di contabilità generale e di bilancio

Premessa Corso teorico - pratico di contabilità generale e di bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera 6. Le operazioni di smobilizzo dei crediti commerciali.

Premessa Corso teorico - pratico di contabilità generale e di bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera 6. Le operazioni di smobilizzo dei crediti commerciali.

Specifiche tecniche e di formato www.impresainungiorno.gov.it Presentazione comunicazione unica per la nascita d impresa

Specifiche tecniche e di formato www.impresainungiorno.gov.it Presentazione comunicazione unica per la nascita d impresa Struttura pratica SUAP e integrazione della SCIA in ComUnica Versione: 1.0 Data

Specifiche tecniche e di formato www.impresainungiorno.gov.it Presentazione comunicazione unica per la nascita d impresa Struttura pratica SUAP e integrazione della SCIA in ComUnica Versione: 1.0 Data

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

Totale 14.865.200 Totale 14.865.200

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

CO.SER.CO SOC. COOP. SOCIALE. Bilancio al 31/12/2011

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

Rassegna stampa web. Comunicato del 20 Ottobre 2008. Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

Iniziative di Sostegno alle Imprese della PROVINCIA di SIENA. Siena

Iniziative di Sostegno alle Imprese della PROVINCIA di SIENA Siena 1 Presupposti dell Iniziativa Congiuntura internazionale negativa Fragilità patrimoniale del sistema imprenditoriale della Provincia di

Iniziative di Sostegno alle Imprese della PROVINCIA di SIENA Siena 1 Presupposti dell Iniziativa Congiuntura internazionale negativa Fragilità patrimoniale del sistema imprenditoriale della Provincia di

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

biagiofarace@gmail.com

F ORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome FARACE BIAGIO Indirizzo Via Delle Rose, 28-87020 Santa Maria Del Cedro ( Cs ) Telefono Cell. : 3382025788 / 3936619367 Tel.: 0985 42043

F ORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome FARACE BIAGIO Indirizzo Via Delle Rose, 28-87020 Santa Maria Del Cedro ( Cs ) Telefono Cell. : 3382025788 / 3936619367 Tel.: 0985 42043

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo Telefono/fax Cellulare E-mail Web-site Nazionalità Data di nascita MAGNOLO COSIMO VIALE ITALIA

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo Telefono/fax Cellulare E-mail Web-site Nazionalità Data di nascita MAGNOLO COSIMO VIALE ITALIA

Onde evitare inutili ripetizioni, commentiamo e vi riportiamo i punti che a nostra avviso sono di maggiore interesse:

Prot. n. F77/RNS Bologna, 14 maggio 2012 Oggetto: Circolare Ministero Infrastrutture e trasporti prot. 11551 del 11 maggio 2012-recante chiarimenti sulla dimostrazione del requisito idoneità finanziaria

Prot. n. F77/RNS Bologna, 14 maggio 2012 Oggetto: Circolare Ministero Infrastrutture e trasporti prot. 11551 del 11 maggio 2012-recante chiarimenti sulla dimostrazione del requisito idoneità finanziaria

Repubblica italiana La Corte dei Conti in Sezione Regionale di Controllo per l Abruzzo. Nell adunanza del 18 marzo 2008 composta dai magistrati:

del. n. 17/2008 Repubblica italiana La Corte dei Conti in Sezione Regionale di Controllo per l Abruzzo Nell adunanza del 18 marzo 2008 composta dai magistrati: Presidente Mario GIAQUINTO Consigliere Lucilla

del. n. 17/2008 Repubblica italiana La Corte dei Conti in Sezione Regionale di Controllo per l Abruzzo Nell adunanza del 18 marzo 2008 composta dai magistrati: Presidente Mario GIAQUINTO Consigliere Lucilla

Relazione del Collegio Sindacale esercente attività di revisione legale dei conti

103 Sede legale: Piazza Libertà, 1-83100 Avellino Capitale sociale: EURO 2.500.000,00 i.v. Relazione del Collegio Sindacale esercente attività di revisione legale dei conti Agli Azionisti della IRPINIAMBIENTE.

103 Sede legale: Piazza Libertà, 1-83100 Avellino Capitale sociale: EURO 2.500.000,00 i.v. Relazione del Collegio Sindacale esercente attività di revisione legale dei conti Agli Azionisti della IRPINIAMBIENTE.

1 Bilancio d esercizio- Debiti

1 Bilancio d esercizio- Debiti 1 obbligazioni D DEBITI (art. 2424 c.c.) 2 obbligazioni convertibili 3 verso soci per finanziamenti 4 verso banche 5 verso altri finanziatori 6 acconti da clienti 7 verso

1 Bilancio d esercizio- Debiti 1 obbligazioni D DEBITI (art. 2424 c.c.) 2 obbligazioni convertibili 3 verso soci per finanziamenti 4 verso banche 5 verso altri finanziatori 6 acconti da clienti 7 verso

Provvedimento dirigenziale n 207 del 29/04/2015

CITTA DI CASTELVETRANO SETTORE AFFARI GENERALI PROGRAMMAZIONE RISORSE UMANE SERVIZI CULTURALI E SPORTIVI 2 Servizio Servizi Culturali e Programmazione Turistica Provvedimento dirigenziale n 207 del 29/04/2015

CITTA DI CASTELVETRANO SETTORE AFFARI GENERALI PROGRAMMAZIONE RISORSE UMANE SERVIZI CULTURALI E SPORTIVI 2 Servizio Servizi Culturali e Programmazione Turistica Provvedimento dirigenziale n 207 del 29/04/2015

UNIVERSITA' DEGLI STUDI CAGLIARI

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

per la classe 5 a Istituti tecnici e Istituti professionali www.pianetascuola.it/risorseweb/scheda/pianoconti5

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

MAZARS FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO CRONO 31 Dicembre 2013 Relazione della società di revisione Beni Stabili Gestioni S.p.A. SGR Rendiconto annuale della Gestione al 31 dicembre 2013

MAZARS FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO CRONO 31 Dicembre 2013 Relazione della società di revisione Beni Stabili Gestioni S.p.A. SGR Rendiconto annuale della Gestione al 31 dicembre 2013

AL COMUNE DI SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITÀ * RELATIVA A UNA ATTIVITÀ DI PANIFICAZIONE

SPORTELLO UNICO ATTIVITÀ PRODUTTIVE AL COMUNE DI PRIVACY: Nel compilare questo modello Le chiederemo di fornire dati personali che saranno trattati dall Amministrazione nel rispetto dei vincoli e delle

SPORTELLO UNICO ATTIVITÀ PRODUTTIVE AL COMUNE DI PRIVACY: Nel compilare questo modello Le chiederemo di fornire dati personali che saranno trattati dall Amministrazione nel rispetto dei vincoli e delle

Parte della gestione finanziaria che ha l'obiettivo di ottimizzare il flusso di disponibilità liquide di un'azienda. Ha lo scopo di non mantenere mai

Parte della gestione finanziaria che ha l'obiettivo di ottimizzare il flusso di disponibilità liquide di un'azienda. Ha lo scopo di non mantenere mai somme inutilizzate, o di regolare e prevenire eventuali

Parte della gestione finanziaria che ha l'obiettivo di ottimizzare il flusso di disponibilità liquide di un'azienda. Ha lo scopo di non mantenere mai somme inutilizzate, o di regolare e prevenire eventuali

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 28 del 7 ottobre 2010 Novità in materia di

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 28 del 7 ottobre 2010 Novità in materia di

Le agevolazioni creditizie per le Startup Innovative: Il Fondo Centrale di garanzia Smart&Start Italia

Le agevolazioni creditizie per le Startup Innovative: Il Fondo Centrale di garanzia Smart&Start Italia Paolo Borgaro Commerciale Corporate Nord Ovest Il Fondo Centrale di garanzia: Strumento di garanzia

Le agevolazioni creditizie per le Startup Innovative: Il Fondo Centrale di garanzia Smart&Start Italia Paolo Borgaro Commerciale Corporate Nord Ovest Il Fondo Centrale di garanzia: Strumento di garanzia

9 Ciclo Anno 2014. 1 Modulo: Ragioneria Generale ed applicata Strumenti finanziari Bilancio Consolidato Analisi di Bilancio Programmazione e controllo

9 Ciclo Anno 2014 1 Modulo: Ragioneria Generale ed applicata Strumenti finanziari Bilancio Consolidato Analisi di Bilancio Programmazione e controllo Scuola Istituita dall Ordine dei Dottori Commercialisti

9 Ciclo Anno 2014 1 Modulo: Ragioneria Generale ed applicata Strumenti finanziari Bilancio Consolidato Analisi di Bilancio Programmazione e controllo Scuola Istituita dall Ordine dei Dottori Commercialisti

AZIENDA SPECIALE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

Anno 2015 N.RF093. La Nuova Redazione Fiscale

Anno 2015 N.RF093 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO STRUTTURE SANITARIE PRIVATE - COMUNICAZIONE ENTRO IL 30/04 RIFERIMENTI ART. 1, C. 38-42, L. 296/2006;

Anno 2015 N.RF093 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO STRUTTURE SANITARIE PRIVATE - COMUNICAZIONE ENTRO IL 30/04 RIFERIMENTI ART. 1, C. 38-42, L. 296/2006;

PROFESSIONISTA IN REGIME ORDINARIO

PROFESSIONISTA IN REGIME ORDINARIO La contabilità dei professionisti si basa sul concetto della contabilità per cassa secondo il quale i ricavi/costi diventano effettivi solo all atto dell avvenuto incasso

PROFESSIONISTA IN REGIME ORDINARIO La contabilità dei professionisti si basa sul concetto della contabilità per cassa secondo il quale i ricavi/costi diventano effettivi solo all atto dell avvenuto incasso

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

TITOLO I. Disposizioni generali. Articolo 1 Definizioni

Disciplina semplificata per il funzionamento del Sistema Indennitario per l esercente la vendita uscente a carico del cliente finale moroso, ai sensi della Deliberazione dell Autorità per l energia elettrica

Disciplina semplificata per il funzionamento del Sistema Indennitario per l esercente la vendita uscente a carico del cliente finale moroso, ai sensi della Deliberazione dell Autorità per l energia elettrica