La riclassificazione del bilancio, il rendiconto finanziario e gli indici

|

|

|

- Fabio Orlando

- 5 anni fa

- Visualizzazioni

Transcript

1 DISPENSA 6 Economia ed Organizzazione Aziendale La riclassificazione del bilancio, il rendiconto finanziario e gli indici

2 Indice 1. Rendiconto finanziario I componente: Gestione caratteristica II componente: Gestione degli investimenti III componente: Gestione dei finanziamenti 2. Analisi di bilancio 2.1. La riclassificazione del bilancio 2.2. Gli indici di bilancio Indici di redditività ROE ROI ROD ROS Indici di liquidità CR, Rapporto corrente TA, Test Acido Indici di struttura finanziaria IIF, indice di indipendenza finanziaria Indice di copertura finanziaria 2 di 45

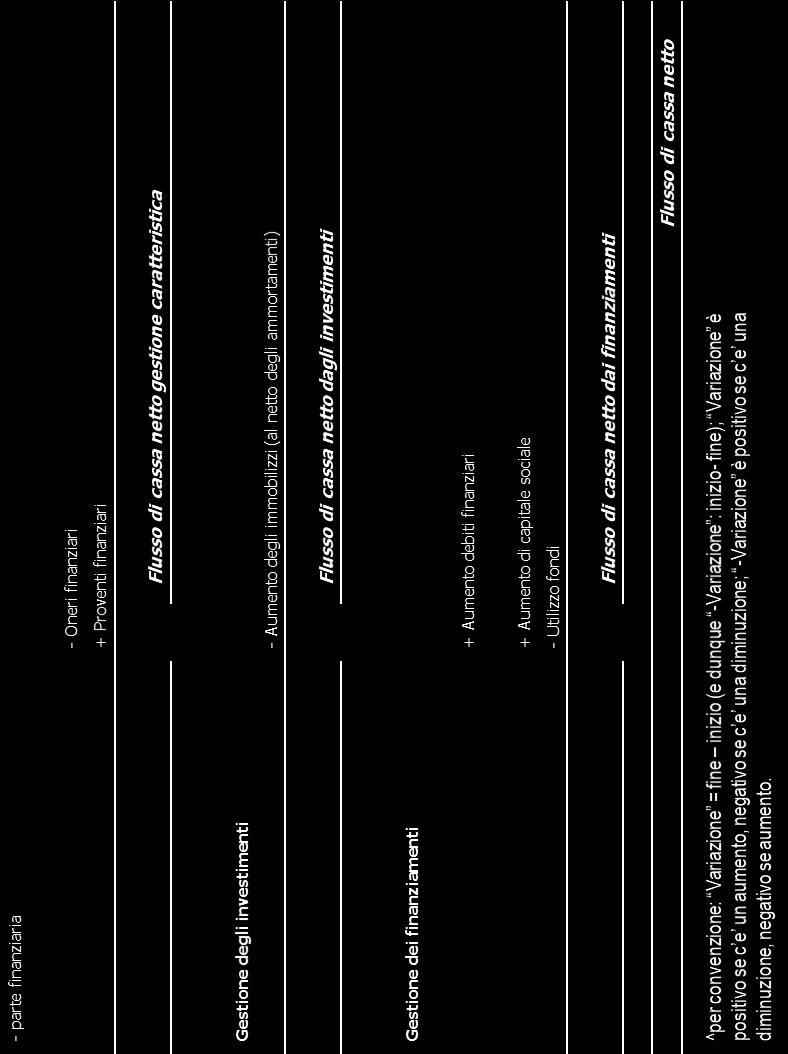

3 Rendiconto finanziario 1. Rendiconto finanziario

4 Rendiconto finanziario Rendiconto finanziario: flussi di cassa netti (in out) NOTA BENE Per ora assunzione semplificatrice: assenti gestioni straordinaria e fiscale Prima componente: Gestione caratteristica FCN Gestione caratteristica parte operativa 1) FC potenziale dalla gestione operativa: MON + ammortamenti e accantonamenti in fondi 2) Per avere il vero FC gestione operativa, (1) va corretto, aggiungendo la diminuzione rimanenze (o sottraendo l aumento) 3) Quindi occorre correggere con le altre variazioni nell attivo e nel passivo circolante legati all attività operativa che generano liquidità o l assorbono: diminuzioni crediti commerciali e aumento debiti commerciali FCN Gestione caratteristica parte finanziaria: proventi oneri FCN G. Caratteristica = Utile netto + Costi non cash - capitale circolante netto (NB per assunzione, Utile netto = MON + prov fin oneri fin; Se ci sono la gestione straordinaria o la g fiscale l utile netto comprenderà anche oneri e proventi di quelle gestioni) 4 di 45

5 Rendiconto finanziario Seconda componente: Gestione degli investimenti FCN Gestione degli investimenti Non solo l attività corrente ma anche la gestione delle attività pluriennali (immobilizzazioni, di qualsiasi natura esse siano) assorbe o genera liquidità: acquisti di nuovi impianti, o di risorse immateriali, investimenti di natura finanziaria, liquidazione di immobilizzi 1) Aggiungere i flussi di denaro derivanti da disinvestimenti da imm materiali (Nota integrativa), immateriali e finanziari 2) Sottrarre i flussi derivanti da nuovi investimenti (Nota integrativa) 3) Se ci si basa sulla la variazione aggregata nella voce Immobilizzazioni di Attivo dello SP, occorre depurare dalla diminuzione per la quota di ammortamento che non ha comportato flussi di cassa in uscita FCN G. investimenti = - investimenti 5 di 45

6 Rendiconto finanziario Terza componente: Gestione dei finanziamenti FCN Gestione dei finanziamenti Dal lato delle fonti delle risorse (Passività), possono esservi aumenti del capitale che finanzia l attività dell impresa, messi a disposizione da azionisti o da creditori (al netto di rimborsi); possono anche esservi uscite di cassa dovuti all utilizzi del Fondo rischi oneri o del TFR 1) Aggiungere i flussi di denaro derivanti da aumenti del capitale sociale o aumenti dei debiti finanziari 2) Sottrarre i flussi derivanti da utilizzi di fondi costruiti nel tempo; Se ci si basa sulle variazioni di Stato patrimoniale, depurando da aumenti dei fondi dovuti ad accantonamenti nell esercizio FCN G. finanziamenti = + capitale sociale + debiti finanziari Utilizzo Fondi 6 di 45

7 7 di 45

8 8 di 45

9 2.

10 L analisi dei documenti e delle voci di bilancio permette di estrarre informazioni A - sulle capacità reddituali dell impresa B - sulla corrispondenza tra attività dell impresa e fonti finanziarie confrontare imprese diverse in merito ad A e B esercizi diversi della stessa impresa in merito ad A e B Due strumenti 1 - riclassificazione del bilancio / schema tecnico 2 - indici sintetici 10 di 45

11 2.1. La riclassificazione del bilancio le diverse voci di bilancio vengono ricombinate secondo un criterio finanziario (SP) e economico (CE) SP: criterio liquidità; le voci vengono raggruppate Attivo (risorse / impieghi): in base alla loro capacità di trasformarsi in cassa in minore o maggior tempo Passivo (diritti / fonti): in base alla loro esigibilità, necessità di essere serviti in minore o maggior tempo CE: criterio gestionale; le voci vengono raggruppate per gestione, con saldi intermedi evidenziando la progressiva erosione del margine della gestione operativa 11 di 45

12 Schema tecnico SP - criterio di liquidità innovativo rispetto allo schema legale soprattutto nel Passivo Attivo (Impieghi) Attività correnti a. Cassa ed equivalenti b. Crediti a breve c. Ratei e risconti attivi d. Rimanenze Attività immobilizzate h. Immobilizzazioni materiali nette i. Immobilizzazioni immateriali j. Immobilizzazioni finanziarie Passivo (Fonti) Debiti a breve e. Debiti commerciali a breve f. Debiti finanziari a breve g. Ratei e risconti passivi Debiti consolidati k. Debiti operativi a lungo l. Debiti finanziari a lungo m. FondoTFR Patrimonio netto 12 di 45

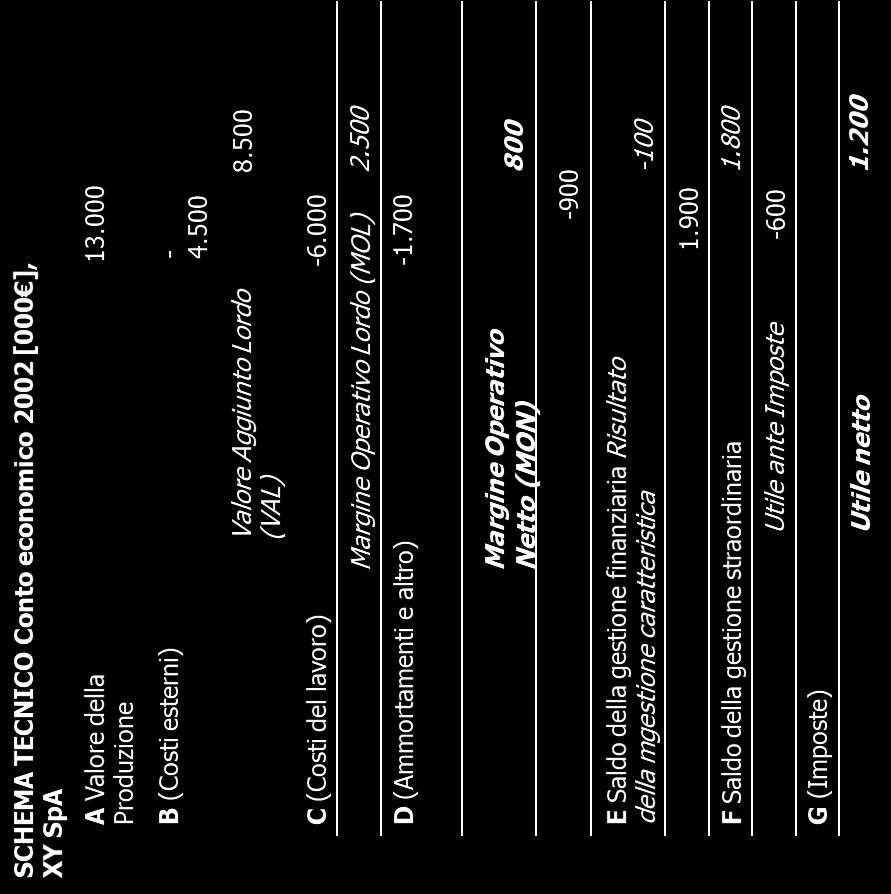

13 Schema tecnico CE- margini intermedi Valore della Produzione (Costi esterni) Valore Aggiunto Lordo (VAL) (Costi del lavoro) Margine Operativo Lordo (MOL) (Ammortamenti e accantonamenti) Margine Operativo Netto (MON) Risultato della gestione caratteristica Saldo della gestione finanziaria Utile ante Imposte (Imposte) Utile netto 13 di 45

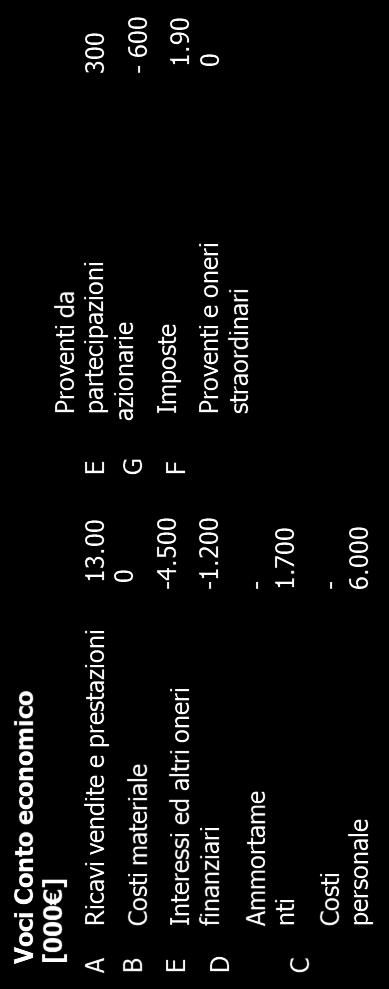

14 Esempio: Vi vengono presentate in ordine sparso le voci di bilancio della XY. Riclassificate secondo lo schema tecnico il bilancio. Voci Stato patrimoniale [000 ] Licenze Tratt.f.rapp - TFR** Partecipazioni azionarie Debiti verso fornitori*** Rimanenze 800 Capitale sociale Utile dell'esercizio Debiti verso banche**** Obbligazioni**** Utili portati a nuovo Depositi bancari e cassa Crediti verso clienti* Impianti e macchinari Note: *100% esigibili entro 12 mesi dalla chiusura esercizio; ** 5% forza lavoro abbandona l'azienda ogni anno; ***100% da liquidare entro 12 mesi; **** 50% in scadenza entro 12 mesi. 14 di 45

15 SCHEMA TECNICO Stato Patrimoniale [000 euro] A Attivo Attività correnti Cassa ed equivalenti G Debiti a breve Passivo D. commerciali a breve B Crediti a breve H D. finanziari a breve C Rimanenze 800 Totale Attività correnti Totale Debiti a breve D Attività immobilizzate Debiti consolidati Imm. materiali nette L D. operativi a lungo E Imm. immateriali M D. finanziari a lungo F Imm. finanziarie N Fondo TFR Totale Attività immobilizzate Totale Debiti consolidati O Patrimonio netto Totale Attivo Totale Passivo di 45

16 16 di 45

17 17 di 45

18 2.2. Analisi Bilancio - gli indici finalità caratterizzare sinteticamente un impresa permettere ad osservatori esterni non specializzati la valutazione delle capacità reddituali dell impresa: indici reddituali della capacità di servire i debiti a breve: indici di liquidità dell autonomia finanziaria dell impresa: indici patrimonialifinanziari permettere una valutazione relativa tra imprese o tra esercizi della medesima impresa ingredienti voci / poste del CE riclassificato: indici reddituali voci / poste dello SP riclassificato: indici patrimoniali e di liquidità: vedi esercitazioni 18 di 45

19 Indici reddituali Misure intensive (percentuali) della remunerazione del capitale Quanti Euro genera un Euro investito nell azienda? rapporto tra utile e capitale che lo ha prodotto Espressione generale: Destinatari Reddito (margine / utile) Capitale investito attuali detentori del capitale proprio (soci / azionisti) attuali detentori del debito potenziali finanziatori - con equity o debito Punto di partenza: SP e CE riclassificati 19 di 45

20 ROE, Return on Equity Continua - Indici reddituali rendimento del Capitale proprio remunerazione degli azionisti / soci, ovvero l utile residuale dopo tutte le gestioni quanta ricchezza è in grado di generare il capitale conferito come Patrimonio Netto all impresa ROE = Utile Netto Patrimonio Netto 20 di 45

21 Continua - Indici reddituali ROI, Return on Investment capacità di generare reddito dell impresa a prescindere dalla struttura finanziaria sulla base del margine prodotto dalla sola attività operativa, ovvero del reddito che deve remunerare capitale proprio capitale debito ROI = MON Totale Capitale Investito Totale Capitale investito: Totale attività 21 di 45

22 Quale relazione c è tra il ROI ed il ROE? Al passaggio dal ROI al ROE concorrono due diverse caratteristiche dell impresa 1) la struttura finanziaria, ovvero la leva finanziaria (rapporto Debito / Equity) 2) il peso relativo delle gestioni: A)gestione finanziaria, ed in particolare il tasso medio di remunerazione del debito (tasso di interesse medio), r B) gestione fiscale, ed in particolare l aliquota fiscale, t 22 di 45

23 Ipotesi per un analisi semplificata ROI v. ROE 1) Le fonti sono di due soli tipi, omogenei al proprio interno Equity (capitale proprio), senza distinzioni fra azioni: ogni azionista ha la medesima remunerazione Debito, assunto interamente a titolo oneroso, con interesse annuo r 2) L impresa non ha proventi ma solo oneri finanziari 23 di 45

24 Continua - analisi ROI v. ROE dal Conto Economico riclassificato Margine Operativo Netto (MON) = ROI (D+E) - Saldo della gestione finanziaria [=r D] = Utile ante Imposte = (ROI (D+E) - r D) - Imposte [=t (ROI (D+E) - r D)] = Utile netto = (1-t ) (ROI (D+E) - r D) e dalla definizione di ROE deriva la seguente identità ROE E = (1-t ) (ROI (D+E) - r D) 24 di 45

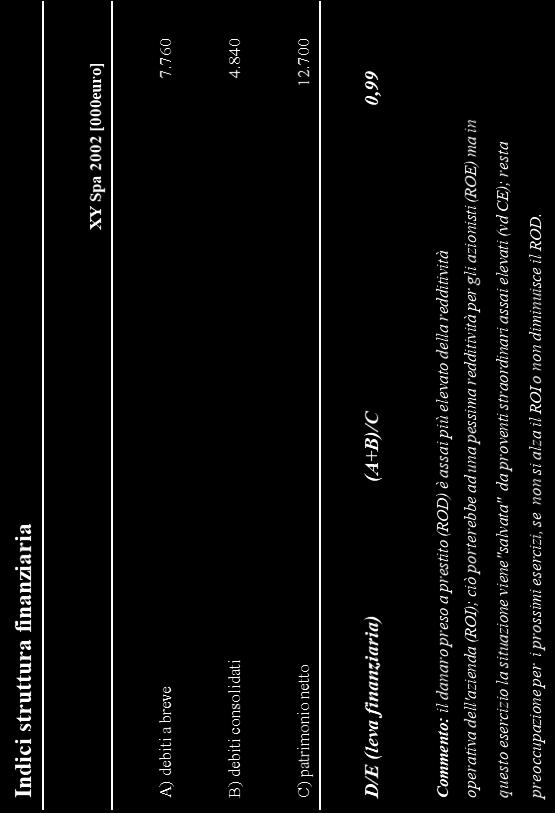

25 Continua - analisi ROI v. ROE Identità della Leva finanziaria ROE = (1-t ) (ROI + D/E (ROI - r)) Formula Leva finanziaria semplificata per semplicità di analisi, ulteriori ipotesi tasse nulle (t=0) ROE = ROI + D/E (ROI - r) 25 di 45

26 Continua - analisi ROI v. ROE Cosa ci dice la Leva finanziaria? ROI ROE ROE = ROI + D/E (ROI - r) La remunerazione per gli azionisti è maggiormente elevata tanto più: ROI > r D/E grande D/E (ROI - r) D/E 26 di 45

27 Continua - Effetto leva positivo se ROI > r significa che la gestione delle risorse operative dell azienda è efficace ed efficiente l azienda individua opportunità di investimento uniche, non accessibili a finanziatori esterni, e le utilizza in maniera appropriata 1[ ] di Debito rende ROI [ ], ovvero più di quanto richiesto dai detentori del Debito (r [ ]), 27 di 45

28 Continua - Effetto leva positivo quindi il Debito crea valore aggiuntivo la proprietà ha un premio che si aggiunge alla remunerazione ROI E [ ]: (ROI-r) D [ ] conviene indebitarsi: tanto maggiore è il ricorso al Debito, tanto maggiore la remunerazione degli azionisti in molti casi ROI > r la politica dell indebitamento premia l imprenditività e il management 28 di 45

29 Continua - Effetto leva negativo tuttavia se ROI < r significa che la gestione delle risorse operative dell azienda è inefficace ed inefficiente l azienda o non sa individuare migliori opportunità di investimento di quelle già note ai finanziatori esterni o na sa utilizzarle 1[ ] di Debito rende ROI [ ], ovvero meno di quanto richiesto dai detentori del Debito (r [ ]), 29 di 45

30 Continua - Effetto leva negativo quindi il Debito distrugge valore la proprietà rinuncia a parte della remunerazione per saldare il debito (ROI E [ ] - (r-roi) D [ ]) non conviene indebitarsi: tanto maggiore è il ricorso al Debito, tanto minore la remunerazione degli azionisti 30 di 45

31 31 di 45

32 32 di 45

33 Continua - Analisi ROE v. ROI Torniamo alla identità della Leva finanziaria in forma completa ROE = (1-t ) (ROI + D/E (ROI - r)) Una buona gestione operativa non sempre riesce ad assicurare elevati rendimenti per la proprietà vanno considerate le imposte (t>0) le quali dirottano valore in taluni casi, anche se ROI > r, ROI > ROE. 33 di 45

34 Analisi di bilancio L utilizzo degli indici di bilancio L analisi di bilancio è uno strumento informativo per i soggetti economici esterni all impresa e un supporto per il management per valutare le scelte aziendali. Indici di redditività Indici di liquidità Indici di struttura finanziaria 34 di 45

35 Indici di redditività Rappresentano indicatori della capacità dell impresa di generare reddito. ROE, Return on equity ROI, Return on investment ROD, Return on debt ROS, Return on sales 35 di 45

36 ROE Rendimento del capitale proprio; quanta ricchezza è in grado di generare l impresa con il capitale conferito come Patrimonio Netto. È una stima dell opportunità di investimento da parte dell investitore a titolo di rischio, poiché esprime la redditività del capitale investito dai titolari del capitale di rischio. ROE = Utile netto Patrimonio netto 36 di 45

37 ROI Esprime la redditività del capitale investito nell attività operativa indipendentemente dalla provenienza delle fonti di finanziamento. Si considera pertanto la redditività solamente della gestione operativa. ROI = MON Capitale Investito 37 di 45

38 La relazione tra ROE e ROI Analisi della leva finanziaria ROE = [ROI + D/E * (ROI - r)] La redditività del capitale di rischio aumenta all aumentare di: D/E (ROE aumenta all aumentare del capitale di terzi); ROI > r 38 di 45

39 ROD Costo del debito contratto dall impresa a titolo oneroso, ovvero costo del debito che comporta il pagamento di interessi passivi. ROD = Oneri finanziari Mezzi di terzi onerosi 39 di 45

40 ROS Redditività delle vendite, ovvero quanto reddito operativo viene prodotto dall azienda in relazione al fatturato ottenuto. Due modalità (equivalenti) per calcolare questo indice: ROS = ROS = MON Fatturato MON Valore della Produzione 40 di 45

41 Indici di liquidità Obiettivo di questi indici è verificare l esistenza di condizioni di equilibrio tra le modalità di finanziamento e di impiego in base alla relativa durata e natura. CR, Rapporto corrente TA, TestAcido 41 di 45

42 Rappresentano indicatori della capacità dell impresa di fronteggiare, con i propri mezzi liquidi, e con quelli realizzabili a breve periodo, gli impegni in scadenza entro l anno. Se tali indici sono minori di uno vuol dire che nell arco dei 12 mesi si renderanno esigibili delle passività a cui non è possibile fare fronte con le risorse liquidabili nello stesso arco di tempo. CR, Rapporto corrente = Attività correnti Passività correnti TA, Test Acido = Attività correnti - magazzino Passività correnti 42 di 45

43 Indici di struttura finanziaria Rappresentano indicatori della struttura finanziaria dell impresa. Si analizza in misura puntuale la struttura degli investimenti e dei finanziamenti a disposizione dell impresa. IIF, indice di indipendenza finanziaria Indice di copertura finanziaria 43 di 45

44 IIF (Indice di Indipendenza Finanziaria) Questo indice può assumere valori tra (0,1). Indica la percentuale dei mezzi propri sul totale dell attivo. IIF = Mezzi propri Totale attivo 44 di 45

45 Indice di copertura finanziaria Questo indice esprime fino a che punto le attività immobilizzate sono coperte dal patrimonio dell impresa. Se tale indice assume valori maggiori o uguali ad uno, segnala che le fonti a carattere duraturo sono in grado di coprire il valore delle immobilizzazioni. Indice di copertura finanziaria = Mezzi propri Attivo immobilizzato 45 di 45

La riclassificazione del bilancio, il rendiconto finanziario e gli indici

DISPENSA 6 Economia ed Organizzazione Aziendale La riclassificazione del bilancio, il rendiconto finanziario e gli indici Rendiconto finanziario Rendiconto finanziario Rendiconto finanziario Rendiconto

DISPENSA 6 Economia ed Organizzazione Aziendale La riclassificazione del bilancio, il rendiconto finanziario e gli indici Rendiconto finanziario Rendiconto finanziario Rendiconto finanziario Rendiconto

Esercitazione di economia aziendale classe V A SIA

Imprese industriali: situazione contabile finale; bilancio d esercizio; riclassificazione dello Stato patrimoniale e del Conto economico; indicatori dell equilibrio patrimoniale e della redditività aziendale

Imprese industriali: situazione contabile finale; bilancio d esercizio; riclassificazione dello Stato patrimoniale e del Conto economico; indicatori dell equilibrio patrimoniale e della redditività aziendale

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. Tipologie di analisi: Finalità dell analisi di bilancio:

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

UNIVERSITA DEGLI STUDI DI TERAMO

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Crisi Finanziaria Di Impresa e Strategie di Risanamento (SECS-P/09) 6 C.F.U. A.A. 2017/2018 Prof. STROZZIERI Walter Email:

ITALIA NAVIGANDO S.P.A.

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

Increm./decr.

BILANCIO RICLASSIFICATO RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVO 31/12/2018 31/12/2017 Increm./decr. (LI) Liquidita' Immediate 831.974 1.341.122-509.148 Crediti 9.018.075 7.754.720

BILANCIO RICLASSIFICATO RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVO 31/12/2018 31/12/2017 Increm./decr. (LI) Liquidita' Immediate 831.974 1.341.122-509.148 Crediti 9.018.075 7.754.720

Management Sistemico Vitale. I Mario Calabrese

Management Sistemico Vitale I Mario Calabrese mario.calabrese@uniroma1.it La Gestione deve conseguire tre obiettivi Rapporto tra ciclo economico e finanziario Distinzione tra capitale fisso e capitale

Management Sistemico Vitale I Mario Calabrese mario.calabrese@uniroma1.it La Gestione deve conseguire tre obiettivi Rapporto tra ciclo economico e finanziario Distinzione tra capitale fisso e capitale

ALFA SRL. Analisi di Bilancio

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

ALFA SRL Analisi di Bilancio 2008-2009-2010-2011 STATO PATRIMONIALE SINTETICO / Attivo 31/12/2011 31/12/2010 Diff. Diff. % 31/12/2009 Diff. Diff. % 31/12/2008 Diff. Diff. % Crediti verso soci 0 0 0 0 0

RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Management a.a. 2016/2017

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00%

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00%

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Costi d'impianto e ampliamento 4.224 9.192 Immobilizzazioni materiali Attrezzature

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Costi d'impianto e ampliamento 4.224 9.192 Immobilizzazioni materiali Attrezzature

STATO PATRIMONIALE ATTIVO PASSIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI A) PATRIMONIO NETTO

CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI A) PATRIMONIO NETTO") STATO PATRIMONIALE ATTIVO 31.12.2005 31.12.2006 PASSIVO 31.12.2005 31.12.2006 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI A) PATRIMONIO NETTO 1.198.987 1.444.541 I) Capitale 500.000 500.000 B) IMMOBILIZZAZIONI

STATO PATRIMONIALE ATTIVO 31.12.2005 31.12.2006 PASSIVO 31.12.2005 31.12.2006 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI A) PATRIMONIO NETTO 1.198.987 1.444.541 I) Capitale 500.000 500.000 B) IMMOBILIZZAZIONI

Gruppo AUTOGRILL Bilancio consolidato dell'esercizio

Gruppo AUTOGRILL Bilancio consolidato dell'esercizio 01.01.2006-31.12.2006 STATO PATRIMONIALE CONSOLIDATO 31.12.2006 31.12.2005 I Cassa ed altre disponibilità liquide 216.810 144.162 II Altre attività

Gruppo AUTOGRILL Bilancio consolidato dell'esercizio 01.01.2006-31.12.2006 STATO PATRIMONIALE CONSOLIDATO 31.12.2006 31.12.2005 I Cassa ed altre disponibilità liquide 216.810 144.162 II Altre attività

Slides 3 del corso di Economia e Organizzazione Aziendale

La riclassificazione del bilancio, il rendiconto finanziario e gli indici Domande d esame Slides 3 del corso di Economia e Organizzazione Aziendale A cura di Federico Franceschini 1 A che cosa serve l

La riclassificazione del bilancio, il rendiconto finanziario e gli indici Domande d esame Slides 3 del corso di Economia e Organizzazione Aziendale A cura di Federico Franceschini 1 A che cosa serve l

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Diritti di brevetto industriale 525 420 Immobilizzazioni materiali Terreni e

STATO PATRIMONIALE RICLASSIFICATO Criterio finanziario IMPIEGHI n+1 n ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali Diritti di brevetto industriale 525 420 Immobilizzazioni materiali Terreni e

Totale Crediti a Breve ,67% ,99% ,65% di cui: Crediti verso clienti a breve

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

BILANCIO FARMACIE PRATESI - PRATOFARMA S.p.A.- Stato Patrimoniale e Conto Economico anni

BILANCIO FARMACIE PRATESI - PRATOFARMA S.p.A.- Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00% 0,00

BILANCIO FARMACIE PRATESI - PRATOFARMA S.p.A.- Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00% 0,00

Redazione e rielaborazione del bilancio

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

La valenza informativa e gestionale del bilancio. Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. L analisi di bilancio

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

Modelli organizzativi di controllo di gestione nelle società di servizi Elementi del controllo di gestione applicabili alle società di servizi Roma, 12 ottobre 2012 Redazione a cura di Dott. Leonardo Aquilani

La gestione della dinamica finanziaria nelle PMI

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

IL BUSINESS PLANNING L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA. 4. Il ritorno economico. Ing. Ferdinando Dandini de Sylva

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 4. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 4. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

Studio Aziendale. Via Dei Pontefici, ROMA Via Cortonese, PERUGIA Via Scalise, CATANZARO.

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

Relazione sulla gestione Bilancio ordinario al 31/12/2015

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

ASSOCIATION COLUMBUS Sede legale: VIA MOSCATI 31 ROMA (RM) Iscritta al Registro Imprese di Ditta (286) - Descrizione CCIAA C.F. e numero iscrizione: 02457690580 Iscritta al R.E.A. di Ditta (286) - Descrizione

FONTI DI FINANZIAMENTO E ANALISI DEI FLUSSI NELLE IMPRESE INDUSTRIALI

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

Le analisi di Bilancio per Indici

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Commento ed analisi degli indicatori di risultato

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

Soluzioni Modulo 1 Verifica immediata unità 3

1 di 6 Soluzioni Modulo 1 Verifica immediata unità 3 1. Indica la risposta corretta a) 2, 4 b) 1, 4 c) 3 d) 1, 3 e) 1 f) 2 g) 2 h) 1,5 i) Stato patrimoniale 2; Conto economico 1,3 2. Dopo aver completato

1 di 6 Soluzioni Modulo 1 Verifica immediata unità 3 1. Indica la risposta corretta a) 2, 4 b) 1, 4 c) 3 d) 1, 3 e) 1 f) 2 g) 2 h) 1,5 i) Stato patrimoniale 2; Conto economico 1,3 2. Dopo aver completato

Le analisi di Bilancio per Indici

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

IL BUSINESS PLANNING L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA. 5. Il ritorno economico. Ing. Ferdinando Dandini de Sylva

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 5. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

L ANALISI DELLA FATTIBILITA ECONOMICO-FINANZIARIA 5. Il ritorno economico Se siete arrivati fin qui, la vostra iniziativa ha sicuramente superato con successo tutte le analisi: Di mercato Economiche Finanziarie

Università degli Studi di Bergamo Facoltà di Ingegneria Anno accademico 2009/2010. Corso Integrato di Economia Aziendale e Controllo di Gestione

Università degli Studi di Bergamo Facoltà di Ingegneria Anno accademico 2009/2010 Corso Integrato di Economia Aziendale e Controllo di Gestione Esercitazioni Josip Kotlar Josip.kotlar@unibg.it 30/11/2009

Università degli Studi di Bergamo Facoltà di Ingegneria Anno accademico 2009/2010 Corso Integrato di Economia Aziendale e Controllo di Gestione Esercitazioni Josip Kotlar Josip.kotlar@unibg.it 30/11/2009

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

Relazione sulla gestione Bilancio Abbreviato al 31/12/2018

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese della CCIAA DI RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. della CCIAA DI RAGUSA

ENERGIAINRETE S.P.A. Sede legale: VIA GEN. GIRLANDO, N. 5/B COMISO (RG) Iscritta al Registro Imprese della CCIAA DI RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. della CCIAA DI RAGUSA

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

Esercitazione Analisi di bilancio. Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

Il rendiconto finanziario

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Flussi di liquidità 26/03/2018. Rendiconto di liquidità. Come si produce/consuma liquidità? Flussi FONDO:

Flussi di liquidità FONDO: Rendiconto di liquidità - Flussi di liquidità immediate: denaro contante, depositi nei conti correnti bancari e postali, anche in valuta estera - liquidità netta (cassa, banca

Flussi di liquidità FONDO: Rendiconto di liquidità - Flussi di liquidità immediate: denaro contante, depositi nei conti correnti bancari e postali, anche in valuta estera - liquidità netta (cassa, banca

Esercizi su riclassificazione bilancio

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Imm. Mat 5.500 CS 3000 MP 4400 Imm. Fin. 3000 Riserve 1200 MT 12200

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Imm. Mat 5.500 CS 3000 MP 4400 Imm. Fin. 3000 Riserve 1200 MT 12200

ATTIVO

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

A. CREDITI VERSO SOCI di cui parte già richiamata ATTIVO 2011 2012 2013 2014 2015 B. TOTALE IMMOBILIZZAZIONI 2.056.365 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 192.407 0 0 0 0 B.I.1. Costi impianto

Capitolo 7 RENDICONTO ECONOMICO

Capitolo 7 RENDICONTO ECONOMICO 142 143 Nel 2015 il Gruppo Canova 2007 ha conseguito ricavi complessivi (Valore della Produzione) per 2.744 milioni, contro 2.739 milioni nel 2014, con un incremento dello

Capitolo 7 RENDICONTO ECONOMICO 142 143 Nel 2015 il Gruppo Canova 2007 ha conseguito ricavi complessivi (Valore della Produzione) per 2.744 milioni, contro 2.739 milioni nel 2014, con un incremento dello

Dott.ssa Caterina Cavicchi CDL Biotecnologie

Dott.ssa Caterina Cavicchi CDL Biotecnologie Capire quanto rende la propria attività per attuare eventuali strategie di miglioramento (anche se bilancio ha scarsa funzione di pianificazione) Capire come

Dott.ssa Caterina Cavicchi CDL Biotecnologie Capire quanto rende la propria attività per attuare eventuali strategie di miglioramento (anche se bilancio ha scarsa funzione di pianificazione) Capire come

ANALISI FINANZIARIA CENNI. Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

ATTIVO

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

FATA MORGANA SPA ATTIVO 2011 2012 2013 2014 2015 A. CREDITI VERSO SOCI di cui parte già richiamata B. TOTALE IMMOBILIZZAZIONI 169.343 0 0 0 0 B.I. TOTALE IMMOBILIZZAZIONI IMMATERIALI 0 0 0 0 0 B.I.1. Costi

PARMABITARE S.C.R.L. Relazione sulla gestione del bilancio al 31/12/2014

Reg. Imp. 02267610349 Rea 224566 Sede in VICOLO GROSSARDI 8-43100 PARMA (PR) Capitale sociale Euro 100.000,00 I.V. Relazione sulla gestione del bilancio al 31/12/2014 Signori Soci, l'esercizio chiuso al

Reg. Imp. 02267610349 Rea 224566 Sede in VICOLO GROSSARDI 8-43100 PARMA (PR) Capitale sociale Euro 100.000,00 I.V. Relazione sulla gestione del bilancio al 31/12/2014 Signori Soci, l'esercizio chiuso al

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

Il modello di bilancio: struttura e processo di formazione. Carlo Marcon Università Ca Foscari

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 2 Riclassificazione del bilancio a cura di Michele Devastato Al termine di un certo anno n un impresa

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 2 Riclassificazione del bilancio a cura di Michele Devastato Al termine di un certo anno n un impresa

Esercizi su riclassificazione bilancio

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Si ricostruisca lo stato patrimoniale ed il conto economico della

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Si ricostruisca lo stato patrimoniale ed il conto economico della

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

Corso introduttivo al bilancio. per giuristi

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

www.fargroup.eu Introduzione all analisi di bilancio Firenze, 15 maggio 2008 Corso introduttivo al bilancio per giuristi Gli strumenti per l analisi di bilancio Riclassificazione dei prospetti contabili

Analisi del flusso di liquidità

Analisi del flusso di liquidità Riclassificazione in base alla destinazione all'attività reddituale o extra-reddituale Importi Importi IMPIEGHI 2015 2014 Liquidità immediate Banca 3.937 7.058 Cassa 857

Analisi del flusso di liquidità Riclassificazione in base alla destinazione all'attività reddituale o extra-reddituale Importi Importi IMPIEGHI 2015 2014 Liquidità immediate Banca 3.937 7.058 Cassa 857

Procedimento diretto. Flusso di risorse finanziarie generato dalla gestione reddituale Procedimento indiretto

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Ricavi monetari Prodotti

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Ricavi monetari Prodotti

Riclassificazione dello Stato patrimoniale e del Conto economico

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 8 Riclassificazione dello Stato patrimoniale e del Conto economico Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 8 Riclassificazione dello Stato patrimoniale e del Conto economico Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa

Corso di Ragioneria. Analisi di bilancio Caso pratico. Roma, 18 maggio Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE RICLASSIFICAZIONE FINANZIARIA Attivo immobilizzato (F) Parziali Totali % Parziali Totali %

Parziali Totali % Parziali Totali %") IMPIEGHI 2015 2014 Attivo immobilizzato (F) Parziali Totali % Parziali Totali % Immobilizzazioni immateriali Costi di impianto e ampliamento 1.120 - - - Coso storico 3.363 1.963 - Fondo ammortamento -

IMPIEGHI 2015 2014 Attivo immobilizzato (F) Parziali Totali % Parziali Totali % Immobilizzazioni immateriali Costi di impianto e ampliamento 1.120 - - - Coso storico 3.363 1.963 - Fondo ammortamento -

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI

IMPIEGHI") Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

La riclassificazione del bilancio d esercizio. Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap.

, Mc Graw-Hill 2001, cap.") La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

Analisi di Bilancio Esercitazione

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

PRINCIPIO CONTABILE OIC 12 - ESEMPIO

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

Tipo: societa' a responsabilita' limitata P.IVA C.F.: REA RM FACSIMILE. Costo della produzione

Bilancio MARIO ROSSI S.R.L. Tipo: societa' a responsabilita' limitata P.IVA 01234567890 C.F.: 01234567890 REA RM-112233 Indirizzo: VIA LATTEA STELLATA 5 Città ROMA Prov: RM Dati economici (31/12/2015)

Bilancio MARIO ROSSI S.R.L. Tipo: societa' a responsabilita' limitata P.IVA 01234567890 C.F.: 01234567890 REA RM-112233 Indirizzo: VIA LATTEA STELLATA 5 Città ROMA Prov: RM Dati economici (31/12/2015)

2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( )

") 2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( ) Stato patrimoniale Costi di pubblicità = Costo storico fondo ammortamento = 24 400 12 200 = 12 200 Impianti e macchinari = Costo

2. 7 redazione e riclassificazione degli schemi contabili del bilancio ( ) Stato patrimoniale Costi di pubblicità = Costo storico fondo ammortamento = 24 400 12 200 = 12 200 Impianti e macchinari = Costo

Esercitazione Analisi di bilancio. Esercizi riguardanti riclassificazione di bilancio e calcolo degli indic

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indic Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indic Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

CASO ELLEKAPPA SPA. Programmazione e Controllo A.A

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

CASO ELLEKAPPA SPA Programmazione e Controllo A.A. 2014-2015 S/P criterio finanziario Liquidità immediate 69.524 Liquidità differite 1.000.000 Rimanenze 1.422.061 Attivo Corrente 2.491.585 Attivo Immobilizzato

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

IMMOBILIZZAZIONI FINANZIARIE Crediti v\ clienti CAPITALE INVESTITO TOTALE FONTI

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Cosa sono? Relazioni fra grandezze che presentano una connessione. Si distinguono in: Logica Funzionale (flusso generato da uno stock)

") Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

AZIENDA SOCIALE. Sede in Piazza Mazzini CASTANO PRIMO (MI) Capitale sociale Euro ,00 I.V.

Capitale sociale Euro ,00 I.V.") AZIENDA SOCIALE Sede in Piazza Mazzini 43-20022 CASTANO PRIMO (MI) Capitale sociale Euro 32.993,00 I.V. Rendiconto finanziario ed indici di bilancio al 31/12/2016 Riclassificazione Stato Patrimoniale e

AZIENDA SOCIALE Sede in Piazza Mazzini 43-20022 CASTANO PRIMO (MI) Capitale sociale Euro 32.993,00 I.V. Rendiconto finanziario ed indici di bilancio al 31/12/2016 Riclassificazione Stato Patrimoniale e

SPOLTORESERVIZI SRL. Relazione sulla gestione al bilancio chiuso al

SPOLTORESERVIZI SRL Codice fiscale 01816540684 Partita iva 01816540684 Sede legale: VIA G. DI MARZIO 66-65010 SPOLTORE PE Numero R.E.A 131007 Registro Imprese di PESCARA n. 01816540684 Capitale Sociale

SPOLTORESERVIZI SRL Codice fiscale 01816540684 Partita iva 01816540684 Sede legale: VIA G. DI MARZIO 66-65010 SPOLTORE PE Numero R.E.A 131007 Registro Imprese di PESCARA n. 01816540684 Capitale Sociale

Studio di Consulenza dottor Alessandro Tullio. Indici di Bilancio

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Company Identity File dell'impresa 01 Sicilia (Campione 1500 Imprese)

") Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

Numero addetti per anno. Anni Var. 08/10 FORLI'-CESENA Variazione assoluta

Informatica Indici di sviluppo del settore Numero addetti per anno. Anni 2008-2010. FORLI'-CESENA 741 720 582 Variazione assoluta - 21-138 - 159 Fatturato totale. Variazioni percentuali Anni 2008-2010.

Informatica Indici di sviluppo del settore Numero addetti per anno. Anni 2008-2010. FORLI'-CESENA 741 720 582 Variazione assoluta - 21-138 - 159 Fatturato totale. Variazioni percentuali Anni 2008-2010.

L'analisi della dinamica finanziaria applicata ad una impresa che produce su commessa

IL CASO TECNOIMPIANTI L'analisi della dinamica finanziaria applicata ad una impresa che produce su commessa Diego Bassi TECNOIMPIANTI - STATO PATRIMONIALE: SCHEMA TRADIZIONALE "FINANZIARIO" Attività (

IL CASO TECNOIMPIANTI L'analisi della dinamica finanziaria applicata ad una impresa che produce su commessa Diego Bassi TECNOIMPIANTI - STATO PATRIMONIALE: SCHEMA TRADIZIONALE "FINANZIARIO" Attività (

Numero addetti per anno. Anni Var.07/09 FORLI'-CESENA Variazione assoluta

Costruzioni Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 2.555 3.075 2.782 Variazione assoluta 520-293 227 Fatturato totale. Variazioni percentuali Anni 2007-2009.

Costruzioni Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 2.555 3.075 2.782 Variazione assoluta 520-293 227 Fatturato totale. Variazioni percentuali Anni 2007-2009.

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO.

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO. Lezione 1 Castellanza, 19 Settembre 2007 2 Summary Introduzione alla Il concetto di dinamica

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO. Lezione 1 Castellanza, 19 Settembre 2007 2 Summary Introduzione alla Il concetto di dinamica

Analisi di bilancio per una concessione di fido

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

ANALISI DI BILANCIO. +/- variazione delle rimanenze delle attività in corso -

ANALISI DI BILANCIO A) Conto economico riclassificato secondo lo schema a Prodotto Interno Lordo (PIL) e Operativo Caratteristico (ROC) con valori assoluti e percentuali. CONTO ECONOMICO A "PIL E ROC"

ANALISI DI BILANCIO A) Conto economico riclassificato secondo lo schema a Prodotto Interno Lordo (PIL) e Operativo Caratteristico (ROC) con valori assoluti e percentuali. CONTO ECONOMICO A "PIL E ROC"

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

Conto economico anno 2015

ESERCIZIO SULLA RICLASSIFICAZIONE DEL CONTO ECONOMICO SECONDO I CRITERI DEL VALORE AGGIUNTO E DEL COSTO DEL VENDUTO PARTENDO DAL BILANCIO CIVILISTICO Si consideri il seguente conto economico esposto secondo

ESERCIZIO SULLA RICLASSIFICAZIONE DEL CONTO ECONOMICO SECONDO I CRITERI DEL VALORE AGGIUNTO E DEL COSTO DEL VENDUTO PARTENDO DAL BILANCIO CIVILISTICO Si consideri il seguente conto economico esposto secondo

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n Firenze. Iscritta nel Registro delle Imprese di Firenze al n

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

CENTRO HL DISTRIBUZIONE S.p.A. Via di Novoli n. 7-50127 Firenze Iscritta nel Registro delle Imprese di Firenze al n. 68220 Repertorio Economico Amministrativo n. 465765 Codice Fiscale e Partita IVA n.

IL RENDICONTO FINANZIARIO. Esercizio n. 1

IL RENDICONTO FINANZIARIO Prof. Fabrizio Di Lazzaro STATO PATRIMONIALE ATTIVO 2007 2008 PASSIVO 2007 2008 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI...... A) PATRIMONIO NETTO

IL RENDICONTO FINANZIARIO Prof. Fabrizio Di Lazzaro STATO PATRIMONIALE ATTIVO 2007 2008 PASSIVO 2007 2008 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI...... A) PATRIMONIO NETTO

Numero addetti per anno. Anni Var.07/09 FORLI'-CESENA Variazione assoluta

Costruzioni Indici di sviluppo del settore Il comparto delle Costruzioni a livello provinciale dopo un incremento nell anno 2008 del numero degli addetti, registra nell anno 2009 una riduzione pari a 293

Costruzioni Indici di sviluppo del settore Il comparto delle Costruzioni a livello provinciale dopo un incremento nell anno 2008 del numero degli addetti, registra nell anno 2009 una riduzione pari a 293

Parma Gestione Entrate S.p.A.

Parma Gestione Entrate S.p.A. STATO PATRIMONIALE - ATTIVO 2013 2012 2011 A) Crediti verso soci per versamenti ancora dovuti 0,00 0,00 0,00 I) parte già richiamata 0,00 0,00 0,00 II) parte non richiamata

Parma Gestione Entrate S.p.A. STATO PATRIMONIALE - ATTIVO 2013 2012 2011 A) Crediti verso soci per versamenti ancora dovuti 0,00 0,00 0,00 I) parte già richiamata 0,00 0,00 0,00 II) parte non richiamata

13.30 analisi di bilancio per indici e per flussi ( )

") 13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

13.30 analisi di bilancio per indici e per flussi ( ) Stato patrimoniale (riclassificato senza tener conto della delibera di riparto utili) Disponibilità liquide 653 000 181 900 Mutui in scadenza 420 000

Attività finanziarie e assicurative

Attività finanziarie e assicurative Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 130 129 127 Variazione assoluta - 1-2 - 3 Fatturato totale. Variazioni percentuali

Attività finanziarie e assicurative Indici di sviluppo del settore Numero addetti per anno. Anni 2007-2009. FORLI'-CESENA 130 129 127 Variazione assoluta - 1-2 - 3 Fatturato totale. Variazioni percentuali

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Voce Importo Voce Importo Ricavi delle vendite Debiti verso banche per finanziamenti Costi per godimento di beni di terzi 300 Quota

Voce Importo Voce Importo Ricavi delle vendite 4.100 Debiti verso banche per finanziamenti 1.100 Costi per godimento di beni di terzi 300 Quota amm.to attrezzature 150 Costi per materie prime 950 Quota

Voce Importo Voce Importo Ricavi delle vendite 4.100 Debiti verso banche per finanziamenti 1.100 Costi per godimento di beni di terzi 300 Quota amm.to attrezzature 150 Costi per materie prime 950 Quota