MM 10/2015 concernente il consuntivo comunale per l anno 2014

|

|

|

- Agata Morandi

- 5 anni fa

- Visualizzazioni

Transcript

1 1 27 aprile 2015 (RM 1282/2015) MM 10/2015 concernente il consuntivo comunale per l anno 2014 Indice 1 Presentazione dei conti Considerazioni generali Introduzione Amministrazione comunale Risorse umane Temi particolari Procedure UEF Contesto sociale Assicurazione malattia obbligatoria Protezione dei minori e degli adulti Sostegno sociale Bilancio Gestione corrente Situazione generale Commento per genere di conto Confronto consuntivo con il piano finanziario Commento dei costi di gestione corrente Amministrazione generale Sicurezza pubblica Educazione Cultura e tempo libero Previdenza sociale Traffico Protezione ambiente e sistemazione territorio Economia pubblica Finanze e imposte Conto degli investimenti Situazione generale Sicurezza pubblica Educazione Previdenza sociale Traffico Protezione ambientale e sistemazione territorio Economia pubblica /43

2 2 6 Conclusioni Aspetti procedurali e formali Attribuzione MM (art. 10 RALOC) Proposta di decisione Allegati Abbreviazioni /43

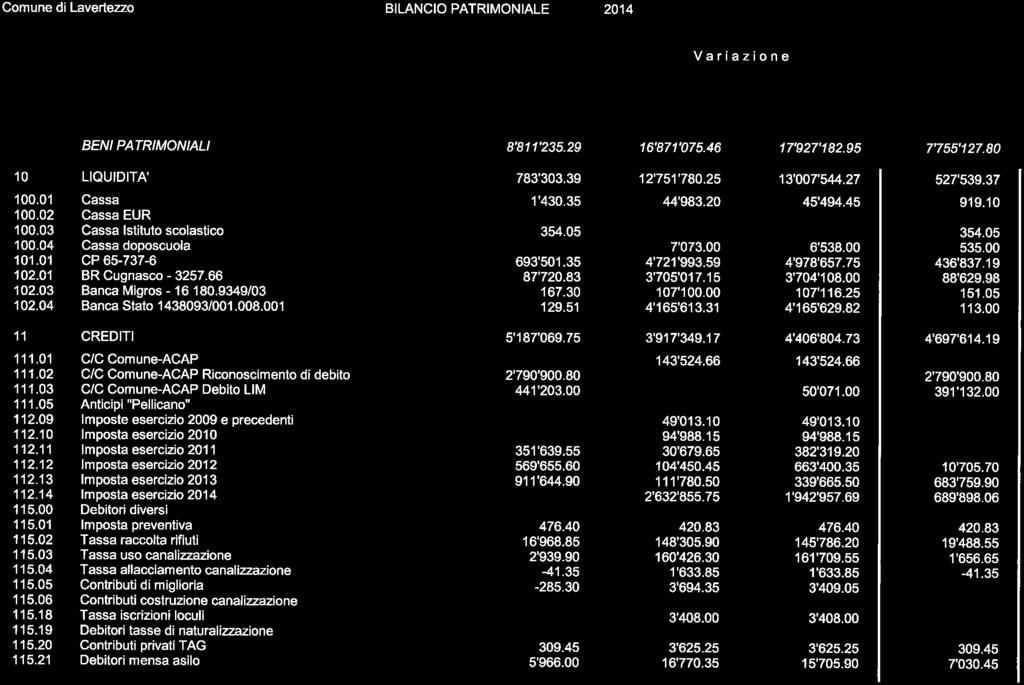

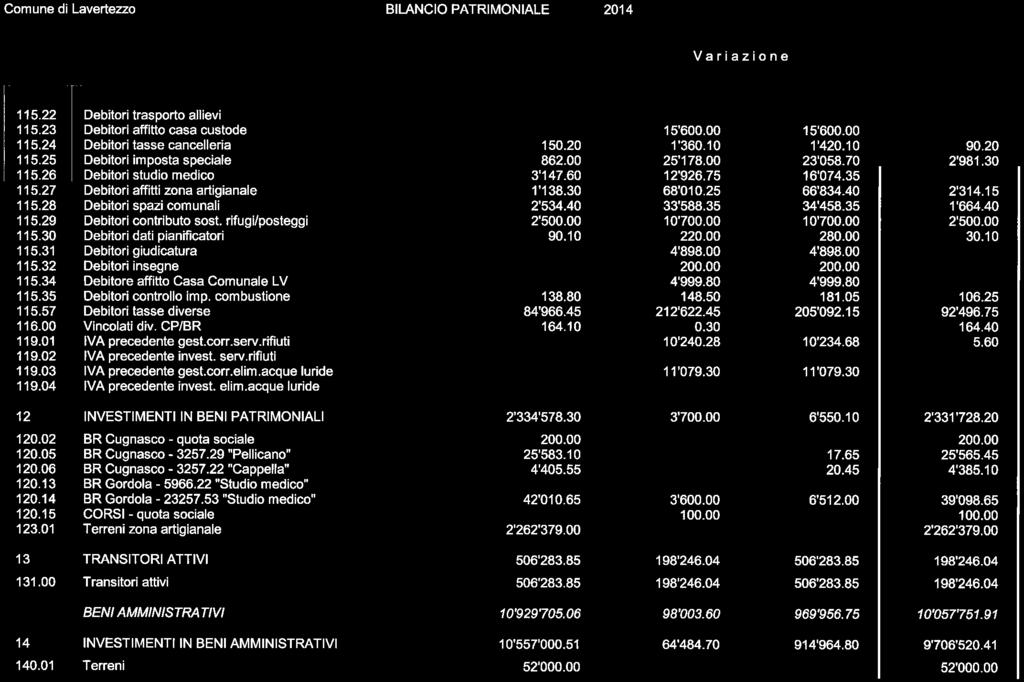

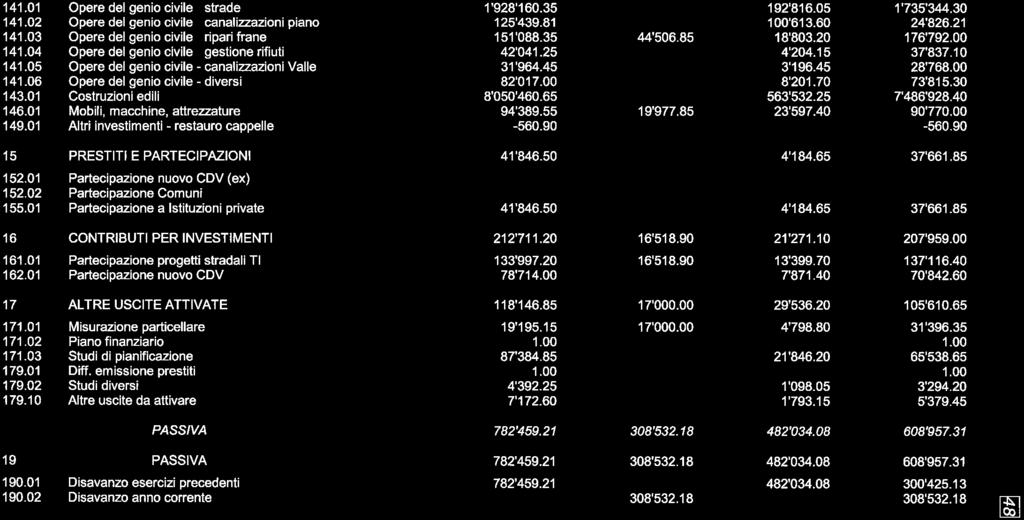

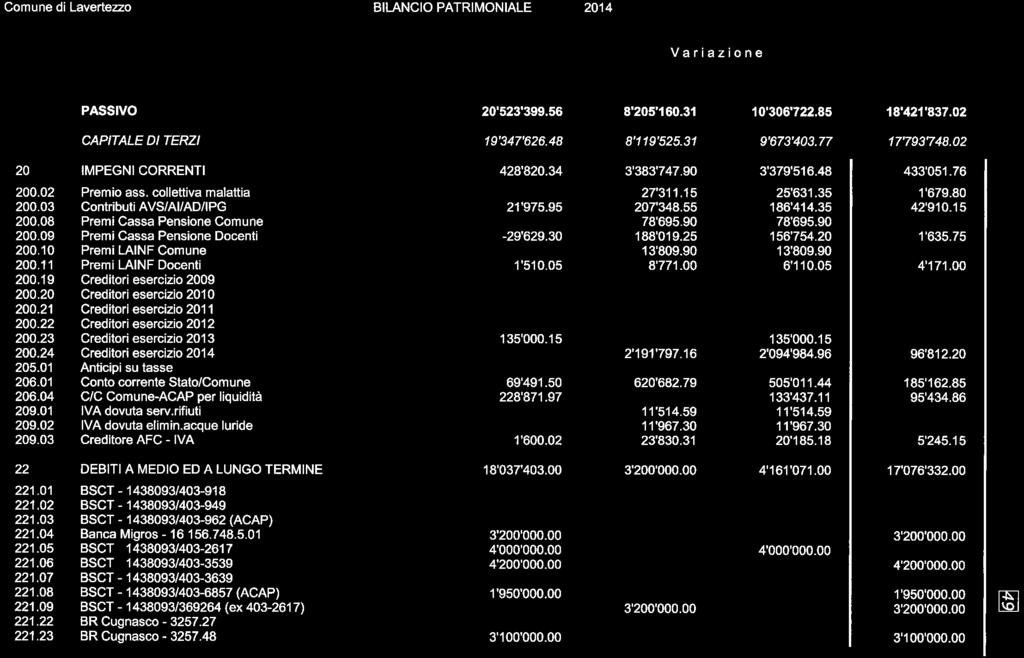

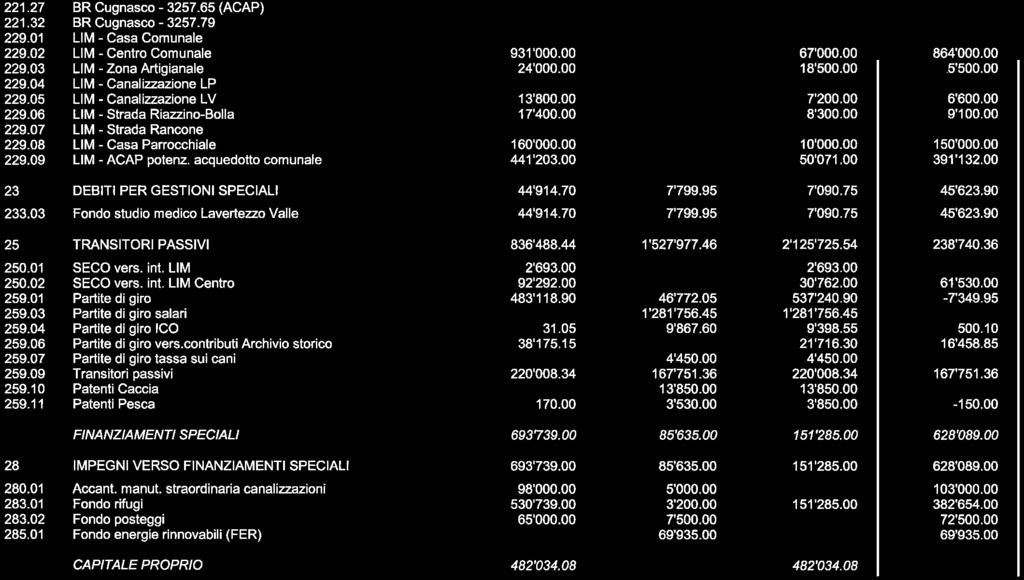

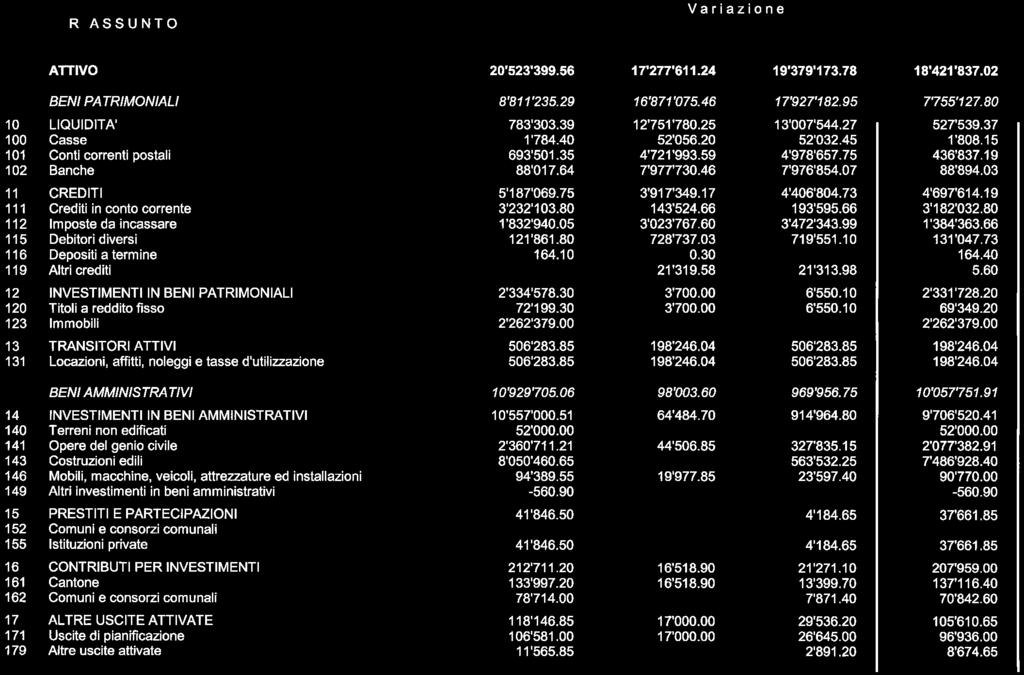

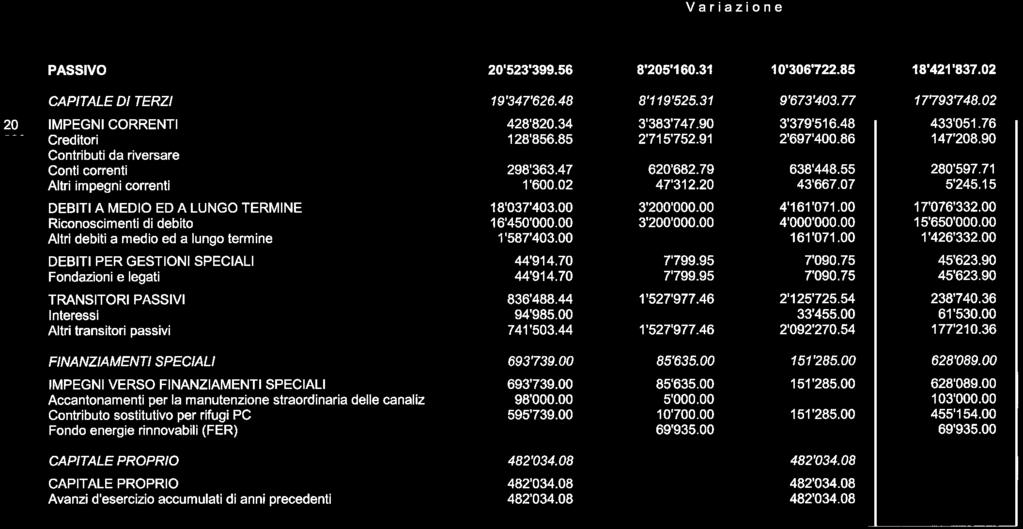

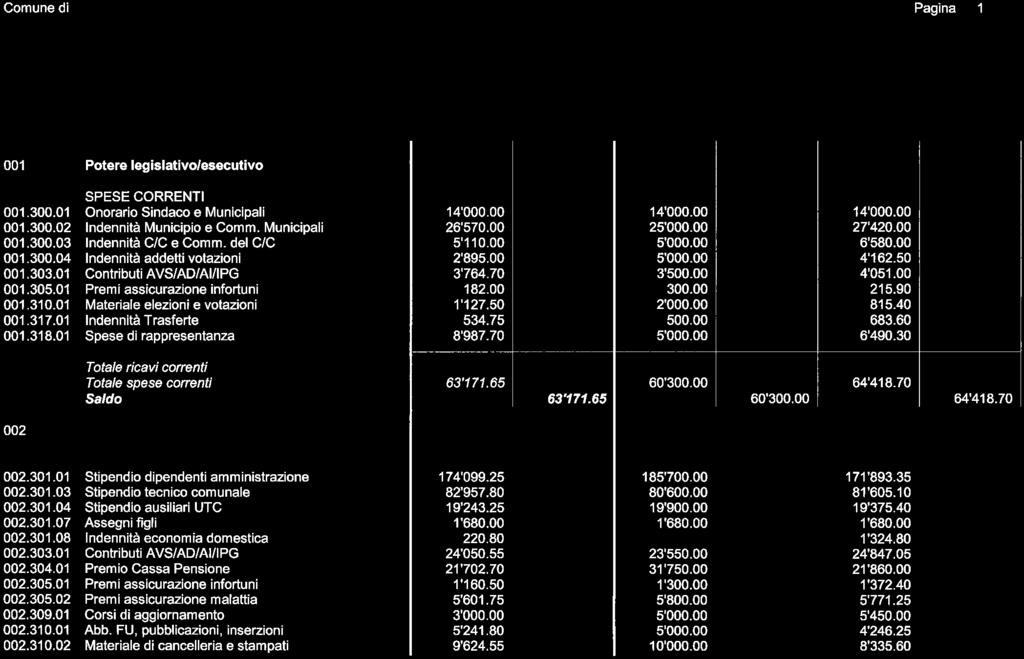

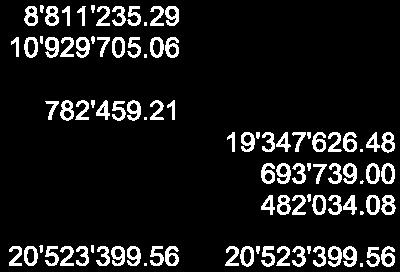

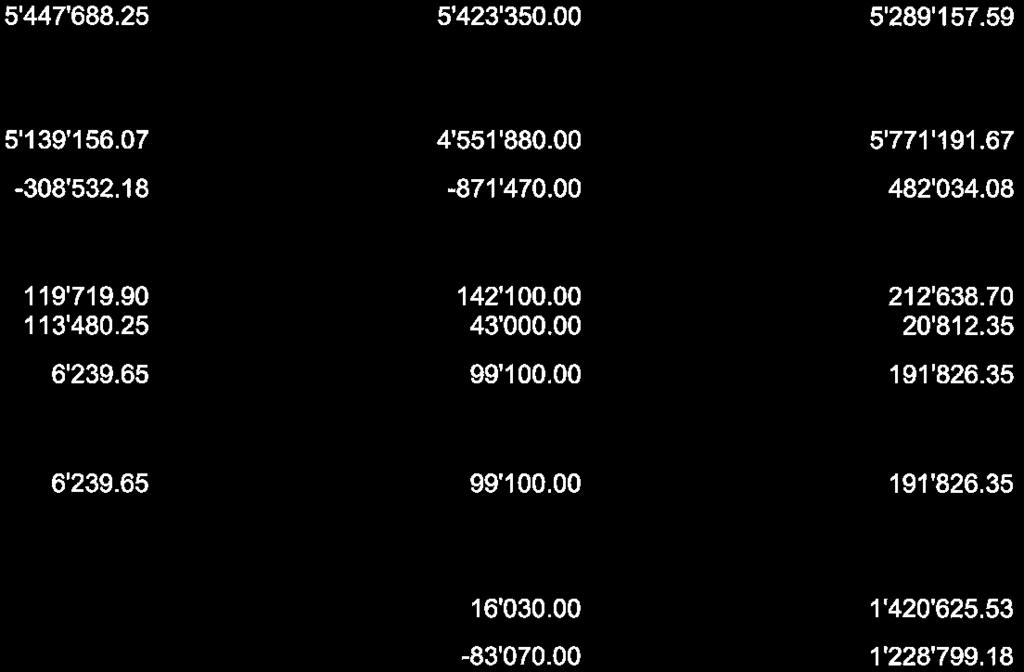

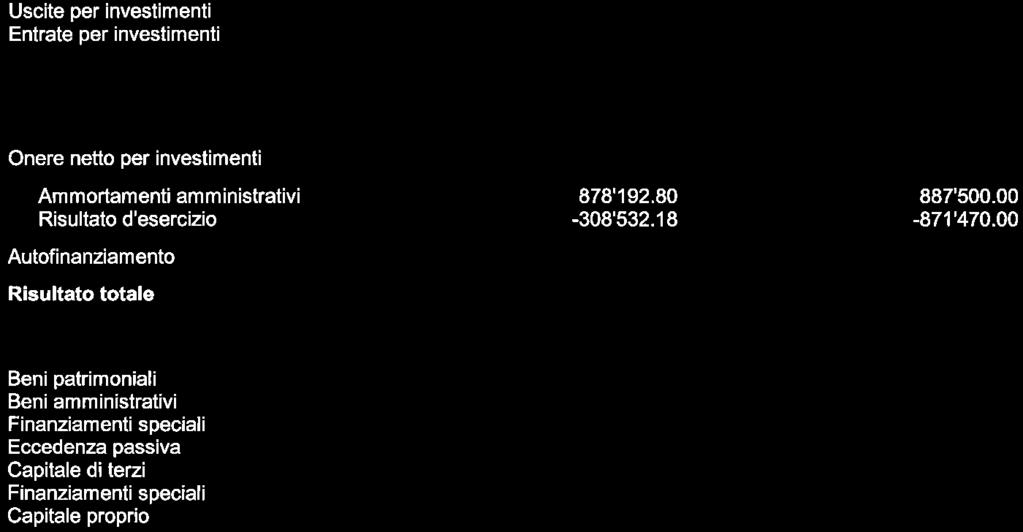

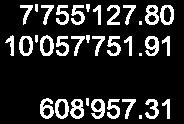

3 3 Signori Consiglieri comunali La presente per sottoporvi il consuntivo del Comune concernente l anno Presentazione dei conti Conto di gestione corrente Uscite correnti Ammortamenti amministrativi Addebiti interni Totale spese correnti Entrate correnti Accrediti interni Totale ricavi correnti Risultato d'esercizio Conto degli investimenti in beni amministrativi Uscite per investimenti Entrate per investimenti Onere netto per investimenti Conto di chiusura Onere netto per investimenti Ammortamenti amministrativi Risultato d'esercizio Autofinanziamento Risultato totale Riassunto del bilancio Beni patrimoniali Beni amministrativi Finanziamenti speciali Eccedenza passiva Capitale dei terzi Finanziamenti speciali Capitale proprio Debito pubblico 4'543' ' ' '113' ' ' ' '755' '057' ' '421' '447' '139' ' ' ' ' ' ' ' '793' ' '421' Globale 10'666'709 Popolazione residente anno '222 Pro capite 8'729 Figura 1 riassunto del consuntivo 1 1 Tabella propria fonte dati Comune Lavertezzo / Dato popolazione finanziaria/residente: 3/43

4 4 2 Considerazioni generali 2.1 Introduzione Tralasciamo gli aspetti meramente tecnico-finanziari, i quali saranno spiegati dettagliatamente nei punti 3 e seguenti del presente MM, per illustrare quelli che hanno contraddistinto l anno L anno in esame chiude con un disavanzo di CHF -308' In cifre assolute è il risultato più negativo dell ultimo decennio, come è illustrato nella Figura ' ' '000 CHF 275' '000-25' ' '000 Figura 2 evoluzione risultati d esercizio anni I fattori che hanno determinato la chiusura contabile nelle cifre rosse, sono da attribuire ad una serie di concomitanze di eventi, in particolar modo nei ricavi, che in sede di elaborazione del preventivo non erano identificabili perché non noti o di problematica valutazione (410 Regalie e 436 Rimborsi), unitamente ad una sopravvenienza d imposta contenuta rispetto agli anni contabili L ammontare dei costi, fra consuntivo e preventivo, è analogo. La caratteristica che emerge, è una forte variazione all interno delle classi che li compongono, ma l aumento e la diminuzione genera una neutralità di oscillazione. In generale, in questi ultimi anni, la situazione operativa degli Enti locali, è dipendente da decisioni che comportano una modifica dei flussi finanziari verticali, a seguito di modifiche alla legislazione superiore. Le incidenze che ne derivano sono rilevanti. Se in precedenza le riforme avvenivano su un lasso di tempo più lungo, ora le stesse si susseguono con maggior frequenza. Il problema non sta tanto nella cadenza, perché significa che da un lato lo Stato si adegua ai tempi, ma come detto poc anzi, sulle ripercussioni finanziarie. Nei rispettivi messaggi governativi, si indicano le incidenze percentuali globali a livello cantonale, ma non nel dettaglio quelle poste a carico dei singoli Comuni. 2 Grafico proprio fonte dati Comune Lavertezzo 4/43

5 5 Questa situazione quadro, comporta delle difficoltà di valutazione preventiva delle relative conseguenze, in aggiunta a quelle già consolidate. Rileviamo che dove c è competenza decisionale diretta del Comune, come ad esempio nelle classi 301 Stipendi ed indennità al personale amministrativo e d esercizio e 31 Spese per beni e servizi, la situazione è tendenzialmente stabile. Il rapporto percentuale di queste due classi di spesa sulla totalità dei costi, si attesta al 25%. Gli Enti locali dovrebbero, o meglio devono, applicare gli strumenti legali in loro possesso per fare fronte comune, affinché osteggino questa tendenza di riversamento degli oneri. La piattaforma di dialogo, attiva fra Cantone e Comuni, svolge sì la sua funzione, quando si tratta di discutere i vari disegni di legge, ma non è sufficiente per influenzare anche il Gran Consiglio, sebbene siedano municipali e consiglieri comunali. Conseguentemente al disavanzo d esercizio, l eccedenza passiva si avvicina alla soglia del CHF 1 mio. (cfr. Figura 3). CHF 0-250' ' '000-1'000'000-1'250'000-1'500'000-1'750'000-2'000'000-2'250'000-2'500' Figura 3 evoluzione eccedenza passiva anni Grafico proprio fonte dati Comune Lavertezzo 5/43

6 6 2.2 Amministrazione comunale L Amministrazione comunale ha assolto le proprie funzioni, senza eventi di particolare rilievo. Per quanto attiene al movimento della popolazione si sono registrati: arrivi; partenze. Questo saldo positivo importante, rispetto agli anni scorsi, è da attribuire all occupazione degli immobili di recente costruzione. La popolazione domiciliata al era di persone, così suddivisa: - Valle: 100; - Piano: La suddivisione per fasce d età della popolazione residente al è quella indicata nella Figura e piu' Fino a Figura 4 piramide delle età al (sinistra: donne destra: uomini) 4 L Ufficio tecnico comunale, nel corso dell anno, ha registrato una progressione delle pratiche legate alla LE (in via ordinaria e notifiche). L evoluzione dell edilizia privata è illustrata nella Figura 5. 4 Grafico proprio fonte dati Comune Lavertezzo (banca dati UCA) 6/43

7 n. incarti Figura 5 evoluzione degli incarti gestiti in ambito della LE durante gli anni Grafico proprio - fonte dati Comune Lavertezzo (banca dati Inc.LE) 7/43

8 Risorse umane L anno in esame, presso l Amministrazione comunale non ci sono stati avvicendamenti in seno alla Cancelleria comunale. Qui di seguito illustriamo graficamente le assenze per malattia/infortunio, congedi (esclusi quelli previsti dall art. 47 cpv 3 L. ordinamento impiegati e docenti/ipg maternità), militare/protezione civile e formazione dei nostri collaboratori giorni malattia/infortunio congedi militare/protezione civile formazione malattia/infortunio (-) Figura 6 giorni di assenza feriali, esclusi quelli feriali festivi, durante gli anni La situazione nell ambito: - per malattia/infortunio, le giornaliere conteggiate sono 226, incluse quelle per la malattia di lunga durata di un collaboratore; - per congedi sono di 17 giorni, in leggero aumento rispetto all anno precedente; - per servizio militare/protezione civile, sono di 31 giorni; - per formazione, sono in aumento da 63 a 72.5 giorni dovuti alla frequenza dei nostri collaboratori per l aggiornamento professionale. Per esso si fa capo ai corsi organizzati dal Centro di formazione per gli Enti locali, dalla SUPSI, dall ASP e dalla SPAI. L aumento del valore nella casistica malattia/infortunio, è spiegabile con una malattia di lunga durata; senza di essa, le assenze globali si attesterebbero a 66 giorni [malattia/infortunio (-)]. 6 Grafico proprio - fonte dati Comune Lavertezzo 8/43

9 9 In coda a questo capitolo, vogliamo confrontarci con il dato misurato dal Cantone, riguardante tutti gli Enti locali sulla tematica degli oneri generati dalla classe 30 Spese per il personale. Tale categoria racchiude tutti i costi che sono investiti nelle risorse umane. Nell anno il rapporto fra tale classe, rispetto al totale dei costi, era del 35.7%. La nostra percentuale risulta essere del 32.53%. Come sempre accade in queste situazioni, il paragone dei dati va analizzato in modo approfondito. Riteniamo comunque di poter essere soddisfatti del rapporto fra le risorse finanziarie investite, rispetto alle prestazioni da esse erogate. 2.3 Temi particolari Procedure UEF Anche quest anno abbiamo proseguito sulla strada tracciata durante gli anni precedenti in merito alle procedure d incasso forzate. Com è illustrato nella Figura 7 abbiamo visualizzato e comparato le evoluzioni: - degli incassi per il tramite dell UEF; - delle spese anticipate all UEF; - dei rimborsi da parte dei debitori delle spese da noi anticipate; - dei condoni e abbandoni sulle imposte e delle perdite sulle tasse. 160' ' ' '000 80'000 60'000 40'000 20' incassi tramite UEF spese UEF rimborso spese UEF condoni e abbandoni imposte perdita su tasse Figura 7 evoluzioni delle procedure d incasso forzate e delle perdite durante gli anni SEL, I conti dei comuni nel pag. 5 8 Grafico proprio - fonte dati Comune Lavertezzo 9/43

10 10 Dal grafico emerge l efficacia delle procedure esecutive. L incasso generato dalle stesse è stato di CHF 44' Situazione opposta per quanto concerne l andamento delle perdite, che hanno raggiunto un valore minimo storico, ossia CHF 18' Contesto sociale L Ente locale deve garantire, in collaborazione con altre istituzioni, una serie di prestazioni in ambito sociale. Le stesse possono essere di varia natura, dal controllo di talune situazioni finanziarie, alla partecipazione finanziaria per garantire il minimo vitale o alla tutela degli interessi personali. Nei capitoli successivi vogliamo inquadrare tale attività. L obiettivo è di sensibilizzare il politico sull evoluzione riscontrata negli ultimi anni, rapportata alla nostra realtà comunale Assicurazione malattia obbligatoria Secondo la LCAMal, il Municipio deve procedere agli accertamenti per verificare la situazione finanziaria dei morosi dell assicurazione malattia obbligatoria. L evoluzione dei casi segnalati dal Cantone, esaminati dal Municipio, è illustrata nella Figura casi segnalati casi esaminati Figura 8 evoluzione casi trattati La segnalazione avviene per via elettronica dall Istituto assicurazioni sociali e dev essere evasa entro 40 giorni dal Municipio. La valutazione avviene per il tramite di un formulario elettronico, con il quale, oltre che ad effettuare gli accertamenti finanziari, si deve preavvisare se revocare la sospensione della copertura assicurativa o meno. Sulla scorta della documentazione prodotta dai tre assicurati morosi sui nove esaminati, l importo scoperto per premi obbligatori e partecipazioni ammontava a CHF 12' Grafico proprio - fonte dati Comune Lavertezzo 10/43

11 Protezione dei minori e degli adulti Il Comune di Lavertezzo è attribuito all ARP 12, ed è rappresentato con un delegato non permanente. Secondo la L. sull organizzazione e la procedura in materia del minore e dell adulto, l ARP decide la misura più idonea per il minore o l adulto, secondo i disposti del CCS, attribuendogli un curatore. Se il patrimonio del minore o dell adulto non fosse sufficiente a far fronte alle prestazioni fornite dal curatore, il Comune dovrà farsene carico. La Figura 9 evidenzia i casi che sono al beneficio del pagamento comunale di mercedi e di spese Figura 9 numero dei casi che il Comune versa mercedi e spese anni I costi generati dalla casistica evidenziata nella Figura 9 è illustrata nella Figura '000 25'000 20'000 15'000 10'000 5' mercedi rimborsi spese costi totali Figura 10 costi a carico del Comune anni Grafico proprio - fonte dati Comune Lavertezzo 11/43

12 12 A questi oneri si deve aggiungere la quota parte di esborso, affinché l ARP 12 possa svolgere le funzioni previste dalle legge (cfr Contributo Autorità Regionale di Protezione (ARP)) Sostegno sociale Il dato storico, incluso l anno 2014, è rappresentato nella Figura nuclei persone Figura 11 nuclei famigliari e persone a carico del sostegno sociale La situazione ha avuto un secondo incremento importante nell anno 2014, preceduta da quella concernente l anno La stratificazione delle nazionalità dei nuclei famigliari, beneficiari del sostegno sociale, è raffigurata nella Figura Grafico proprio - fonte dati Comune Lavertezzo 12 Grafico proprio - fonte dati USSI 12/43

13 nazionalità sconosciuta America Asia Europa Africa CH Figura 12 stratificazione per nazionalità dei nuclei famigliari al beneficiario del sostegno sociale La quota parte a carico del Comune di Lavertezzo, negli anni, è illustrata nella Figura '000 70'000 60'000 50'000 40'000 30'000 20'000 10' Figura 13 evoluzione costi a carico del Comune per il finanziamento del sostegno sociale Grafico proprio - fonte dati USSI 14 Grafico proprio - fonte dati Comune Lavertezzo 13/43

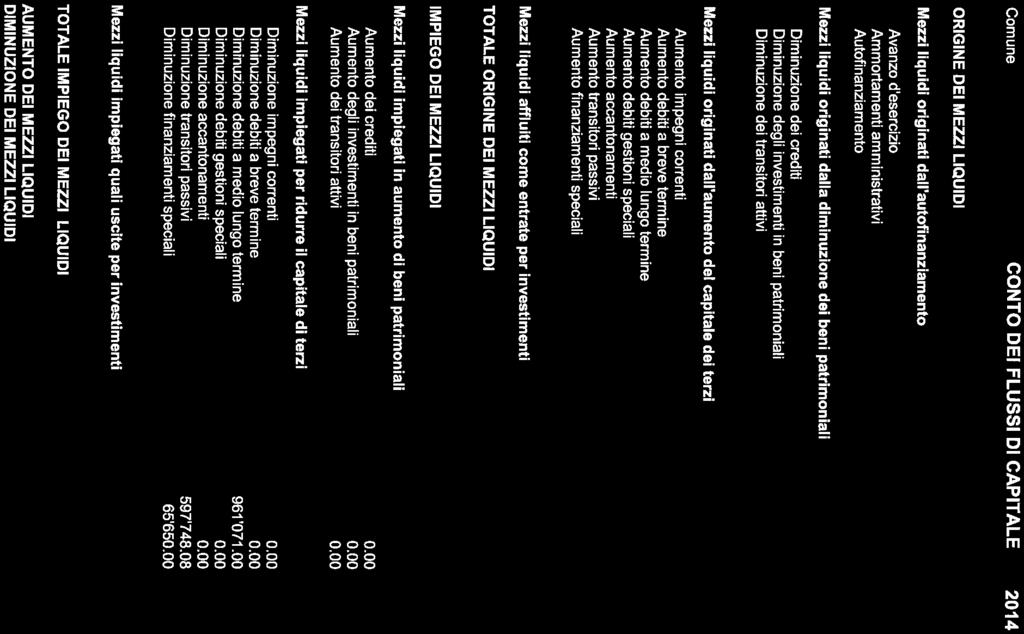

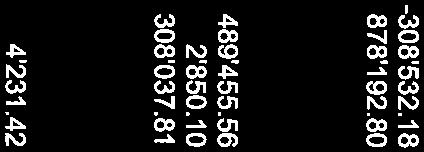

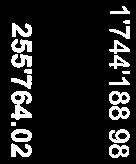

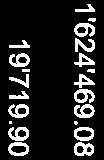

14 14 3 Bilancio L afflusso di liquidità nelle casse comunali, illustrato nella grafica della Figura 14, indica l origine e l'impiego della stessa. Il saldo che scaturisce da questo particolare conteggio risulta essere negativo di CHF 255' Lo stesso è stato influenzato dalla massiccia diminuzione del capitale dei terzi, unitamente all apporto di liquidità generata dall autofinanziamento e dai beni patrimoniali. 1'000' ' '000-1'000'000-1'500'000 Figura 14 variazione mezzi liquidi durante gli anni saldo iniziale dare avere saldo finale Imposte esercizio 2009 e precede ' ' saldo iniziale dare avere saldo finale Imposta esercizio ' ' Contabilmente i crediti d imposta per gli anni 2010 e precedenti, a fine anno, riportano un saldo finale di CHF 0.. Questo significa che non sussistono più crediti per le imposte nel periodo in oggetto, basati sulla valutazione del gettito fiscale calcolato nel rispettivo anno di competenza (cfr. commento del capitolo Finanze e imposte). 15 Grafico proprio - fonte dati Comune Lavertezzo 14/43

15 15 saldo iniziale dare avere saldo finale Partite di giro 483' ' ' ' La vertenza fra il Comune di Lavertezzo, il Comune di Locarno e l Ufficio imposte alla fonte, da noi sollevata nell anno contabile che concerneva l accredito d imposta di CHF 489'968.50, è stata liquidata. saldo iniziale dare avere saldo finale Fondo energie rinnovabili (FER) ' ' Con la modifica legislativa 17, si è costituito il fondo specifico. 16 MM 1/2011 concernente il consuntivo comunale per l anno 2010, pag MM 16/2014 concernente il preventivo comunale per l anno 2015, pag /43

16 16 4 Gestione corrente 4.1 Situazione generale Storicamente, la struttura della gestione corrente è quella illustrata nella Figura 15. CHF 6'600'000 6'250'000 5'900'000 5'550'000 5'200'000 4'850'000 4'500'000 4'150'000 3'800'000 3'450'000 3'100'000 2'750'000 2'400'000 2'050'000 1'700'000 1'350'000 1'000' ' '000-50' ' risultato d'esercizio (con sopravvenienze) costi ricavi Figura 15 evoluzione risultato d esercizio, costi e ricavi durante gli anni in CHF 18 In cifre il grafico illustrato nella Figura 15 ha la seguente connotazione: Anno Ricavi Variazione Variazione Spese Variazione Variazione Avanzi (+) CHF CHF % CHF CHF % Disavanzi (-) '729' ' % 5'032' ' % -303' '054' ' % 4'943' ' % 110' '475' ' % 4'760' ' % -285' '987' ' % 5'111' ' % -124' '808' ' % 5'279' ' % 529' '311' ' % 5'455' ' % -143' '190' ' % 5'486' ' % 704' '632' ' % 5'686' ' % -53' '771' ' % 5'289' ' % 482' '139' ' % 5'447' ' % -308' Figura 16 evoluzione del conto di gestione corrente a consuntivo 19 Prima di addentrarci nelle specifiche, vi commentiamo la Figura Grafico proprio fonte dati Comune Lavertezzo 19 Tabella propria fonte dati Comune Lavertezzo 16/43

17 17 La stessa mostra come i ricavi sono diminuiti del 10.95%, rispetto all anno 2013, riconducibili alle classi 40 Imposte, 41 Regalie e concessioni e 43 Ricavi per prestazioni, vendite, tasse, diritti e multe. I costi sono aumentati del 3.00%. L incremento generato dalle classi 30 Spese per il personale e 36 Contributi propri è stato attenuato dal genere di conto 33 Ammortamenti. A complemento della Figura 15, alleghiamo l evoluzione delle spese (Figura 17) e dei ricavi (Figura 18) commentati in precedenza. CHF 1'800'000 1'650'000 1'500'000 1'350'000 1'200'000 1'050' ' ' ' ' ' ' Spese del personale Interessi passivi Rimborsi ad enti pubblici Versamenti a finanziamenti speciali Spese per beni e servizi Ammortamenti Contributi propri Addebiti interni Figura 17 evoluzione dei costi per genere di conto anni Grafico proprio fonte dati Comune Lavertezzo 17/43

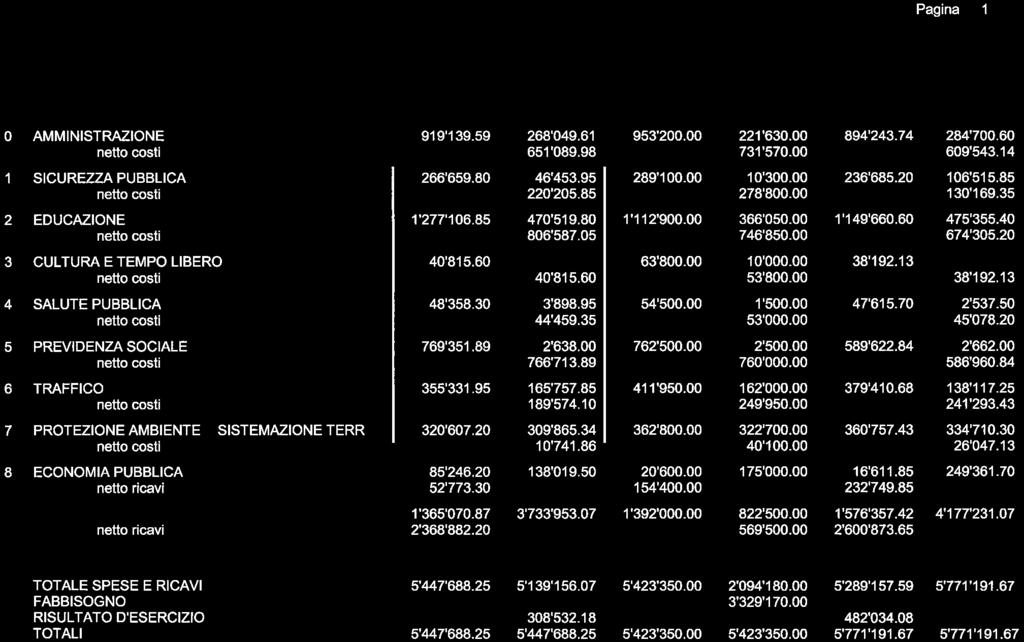

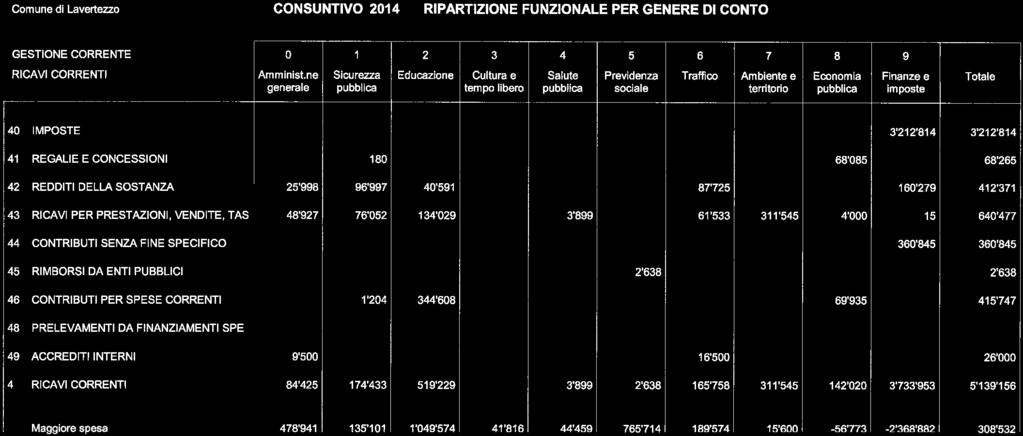

18 18 CHF 3'800'000 3'600'000 3'400'000 3'200'000 3'000'000 2'800'000 2'600'000 2'400'000 2'200'000 2'000'000 1'800'000 1'600'000 1'400'000 1'200'000 1'000' ' ' ' ' Imposte Redditi della sostanza Contributi senza fine specifico Regalie e concessioni Ricavi per prestazioni, vendite, ecc. Contributi per spese correnti Accrediti interni Figura 18 - evoluzione dei ricavi per genere di conto anni Nella Figura 19 vi proponiamo un confronto della spesa pro capite, riassunta nella modalità funzionale. Comune A B C D E F G H I L M '524 4'303 A = Amministrazione '343 4'265 B = Sicurezza '374 4'024 C = Insegnamento '304 4'224 D = Cultura e tempo libero '368 4'334 E = Salute pubblica '171 4'450 F = Previdenza sociale '291 4'478 G = Traffico e trasporti ' H = Ambiente e prot. territorio ' I = Economia '117 4'458 L = Finanze e imposte M = Totale spese Comuni TI A B C D E F G H I L M ' '022 Figura 19 confronto evoluzione della spesa pro capite consuntivata fra il Comune e i Comuni TI, ripartita funzionalmente Grafico proprio fonte dati Comune Lavertezzo 22 Tabella propria fonte dati Comune Lavertezzo / SEL, I conti dei comuni nel pag. 6 18/43

19 19 Sulla scorta dei dati verificati dalla SEL, gli accertamenti dei gettiti d imposta cantonale per comune negli anni sono stati in ascesa (linea continua della Figura 20). Mentre quello accertato per l anno 2010 ha subito una flessione. Comunque la tendenza di gettito si è stabilizza nella fascia di CHF 2.4/2.6 mio. 2'800'000 2'600'000 CHF 2'400'000 2'200'000 2'000'000 1'800' B Figura 20 evoluzione introito fiscale (PG, PF, imposte immobiliari e personali) anni in CHF: anni accertati dalla SEL/ anni valutazione propria 23 La grafica della Figura 21 suddivide la composizione del gettito per singole voci. Dell evoluzione del gettito, raffigurato nella Figura 21, emerge una sostanziale stabilità per quanto concerne l imposta immobiliare comunale e quella personale. Mentre le PF e PG, la situazione è dinamica ed è influenzata dagli arrivi e partenze dei contribuenti fisici, dall andamento economico e dai nuovi insediamenti di persone giuridiche. Evidenziamo il fatto che l introito delle PG è dipendente per un 40% da un singolo contribuente. 23 Grafico proprio fonte dati SEL (fino all anno 2011) e Comune Lavertezzo (valutazione propria anni ) 19/43

20 20 1'800'000 1'600'000 1'400'000 1'200'000 CHF 1'000' ' ' ' ' B PF PG imposta immobiliare comunale imposta personale Figura 21 evoluzione introito fiscale (PG, PF, imposte immobiliari e personali) anni in CHF: anni accertati dalla SEL/ anni valutazione propria 24 Il dettaglio contabilizzato a gestione corrente, per l anno 2014, è il seguente: Imposta PG 691' Imposta PF 1'730' Imposta immobiliare PF 121' Imposta immobiliare PG 48' Imposta personale 18' Totale 2'610' Grafico proprio fonte dati SEL (fino all anno 2011) e Comune Lavertezzo (valutazione propria anni ) 20/43

21 21 Come emerge dalla Figura 22, sul territorio del Comune di Lavertezzo si è avuto un arresto della crescita della popolazione finanziaria. A seguito della modifica della statistica, introdotta nell anno 2011, quella residente 25 è altalenante. 1'260 1'240 1'220 1'200 1'180 1'160 1'140 1'120 1'100 1' popolazione finanziaria popolazione residente Figura 22 evoluzione popolazione: finanziaria durante gli anni / popolazione residente anni Sul fronte degli indicatori finanziari la situazione è illustrata nella Figura 23. Comuni TI Comune Lavertezzo Copertura spese correnti -1.0% -1.0% 9.2% -5.7% Ammortamenti BA 11.5% 8.7% 8.6% 8.8% Quota interessi 1.6% -0.8% 0.1% -0.6% Quota oneri finanziari 6.7% 17.4% 16.4% 16.7% Capacità autofinanziamento 9.1% 17.2% 24.8% 11.2% Quota capitale proprio 18.4% -3.9% -1.5% -3.3% Debito pubblico totale 12'458'929 11'230'130 10'666'709 Popolazione finanziaria/residente 1'211 1'236 1'222 Debito pubblico pro capite 3'731 10'288 9'086 8'729 Figura 23 indicatori finanziari 27 Graficamente, parte dei dati della Figura 23 sono rappresentati nella Figura Media aritmetica della popolazione legale media e della popolazione economica media 26 Tabella propria fonte dati SEL / Dato popolazione finanziaria/residente: 27 Tabella propria fonte dati Comune Lavertezzo / SEL, I conti dei comuni nel pag. 9 21/43

22 22 % Capacità di autofinanziamento Quota degli interessi Quota capitale proprio Copertura delle spese correnti Ammortamenti amministrativi Quota degli oneri finanziari Quota degli investimenti Figura 24 Evoluzione degli indicatori finanziari durante gli anni La copertura delle spese correnti risulta essere del -5.7%. Questo indicatore segue proporzionalmente il risultato d esercizio, in quanto è la differenza percentuale fra i costi e i ricavi. La quota degli interessi si attesta allo -0.55%. Questo indicatore è calcolato dividendo gli interessi netti per i ricavi correnti senza accrediti interni e riversamenti. La situazione del riconoscimento di debito e degli oneri connessi è illustrata nella Figura 31. La quota degli oneri finanziari indica il 16.65% e determina il rapporto fra gli interessi netti sommati agli ammortamenti e i ricavi correnti. La percentuale scaturita dà una valutazione alta, ma in costante diminuzione. La capacità di autofinanziamento è diminuita, rispetto allo scorso anno, attestandosi all 11.15%. Questo valore lo si ottiene dividendo l autofinanziamento con i ricavi correnti. Il debito pubblico pro-capite risulta essere sempre eccessivo. Esso è costituito dalla differenza fra il totale dei debiti ed il valore dei beni patrimoniali allibrati a bilancio. In altre parole, per azzerare il debito pubblico del Comune, ogni cittadino dovrebbe versare l importo di CHF Rispetto all anno 2013, il debito pubblico totale si è ulteriormente ridotto CHF 563' L evoluzione al ribasso di questo indicatore è comunque positiva, in continua discesa dall anno Grafico proprio fonte dati Comune Lavertezzo 22/43

23 23 16'000 14'000 12'000 10'000 CHF 8'000 6'000 4'000 2' Figura 25 evoluzione debito pubblico pro-capite durante gli anni Grafico proprio fonte dati Comune Lavertezzo 23/43

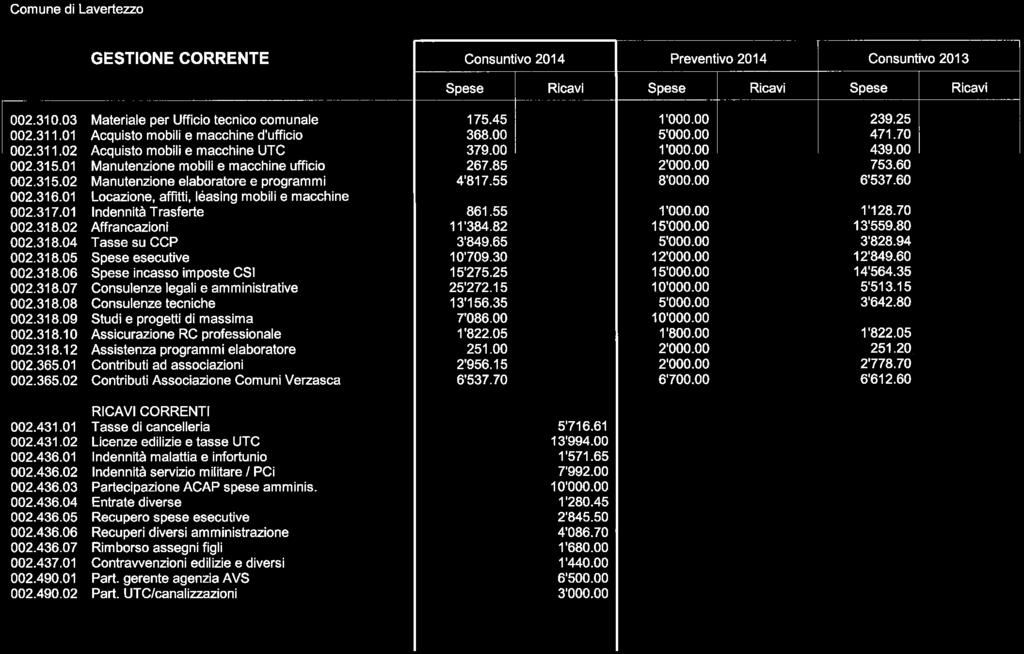

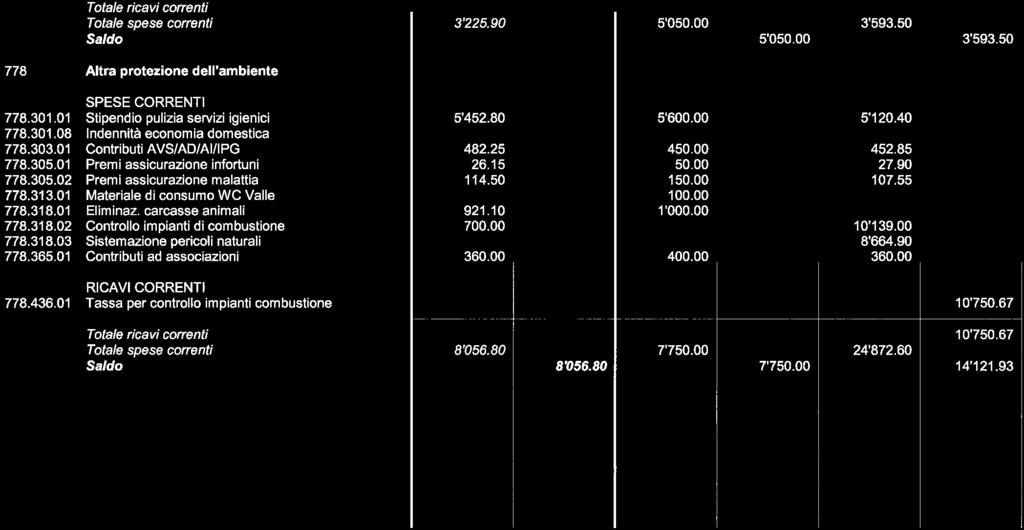

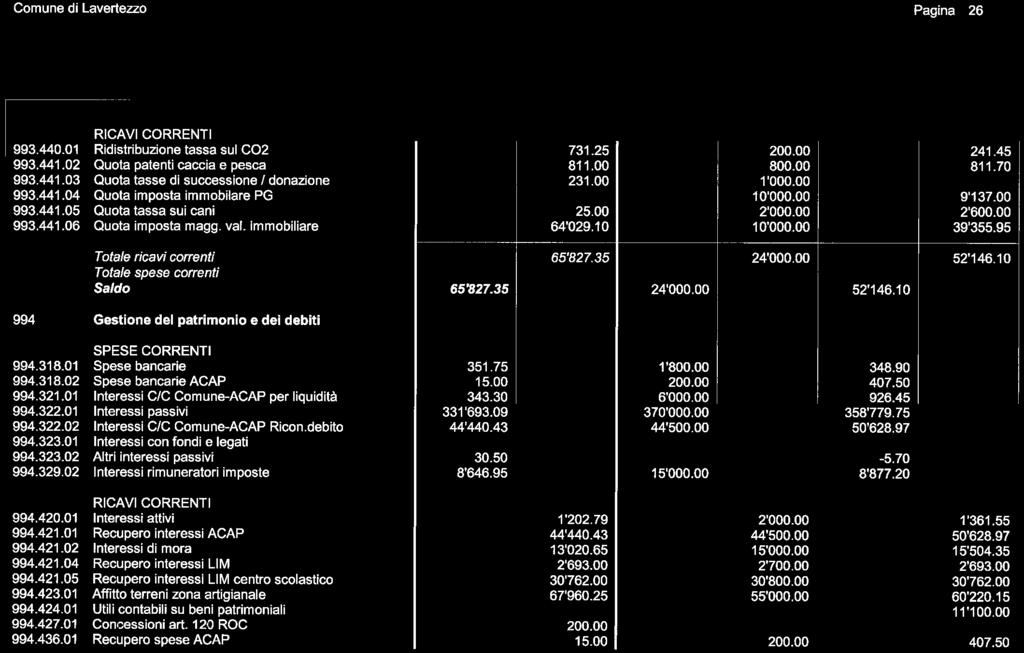

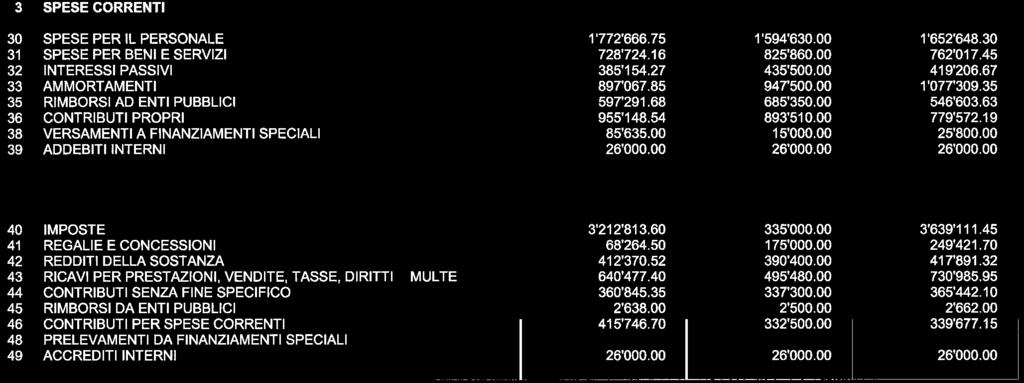

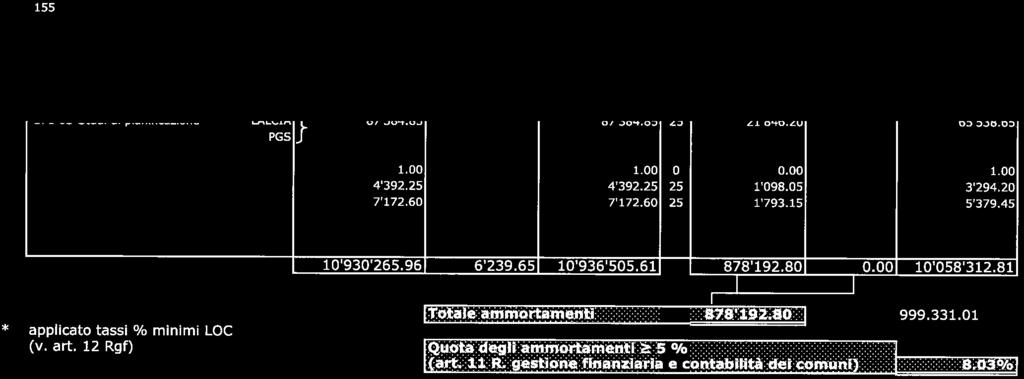

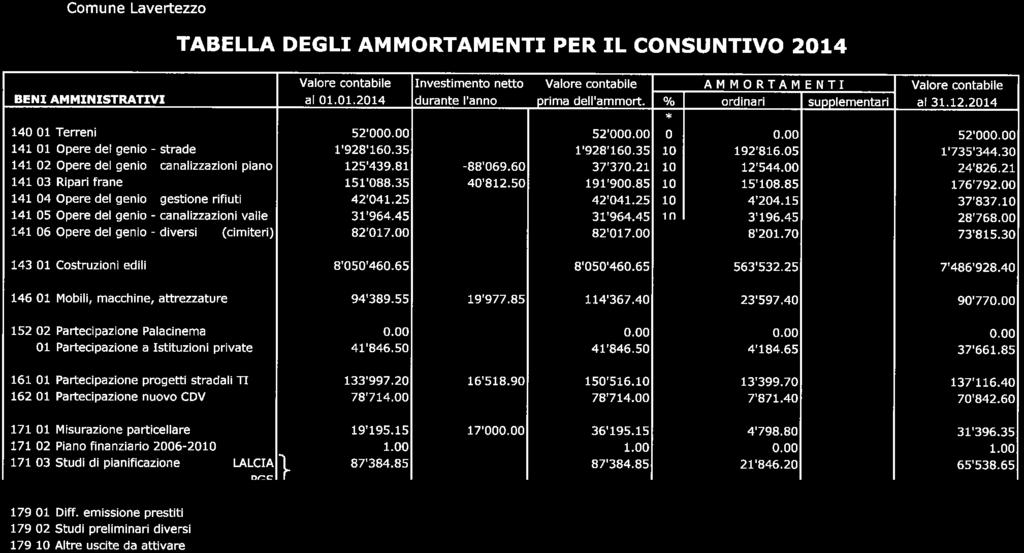

24 Commento per genere di conto Il riassunto per genere di conto ha la situazione seguente. 3 SPESE CORRENTI % 30 SPESE PER IL PERSONALE 1'772' '594' ' SPESE PER BENI E SERVIZI 728' ' ' INTERESSI PASSIVI 385' ' ' AMMORTAMENTI 897' ' ' CONTRIBUTI SENZA PRECISA DESTINAZIONE 35 RIMBORSI AD ENTI PUBBLICI 597' ' ' CONTRIBUTI PROPRI 955' ' ' RIVERSAMENTO CONTRIBUTI 38 VERSAMENTI A FINANZIAMENTI SPECIALI 85' ' ' ADDEBITI INTERNI 26' ' Totale 5'447' '423' ' RICAVI CORRENTI Consuntivo 2014 Consuntivo 2014 Preventivo 2014 Variazione in CHF Variazione in % 40 IMPOSTE (confronto dati preventivo) 602' ' ' REGALIE E CONCESSIONI 68' ' ' REDDITI DELLA SOSTANZA 412' ' ' RICAVI PER PRESTAZIONI 640' ' ' CONTRIBUTI SENZA FINE SPECIFICO 360' ' ' RIMBORSI DA ENTI PUBBLICI 2' ' CONTRIBUTI PER SPESE CORRENTI 415' ' ' CONTRIBUTI DA RIVERSARE 48 PRELEVAMENTI DA FINANZIAMENTI SPECIALI 49 ACCREDITI INTERNI 26' ' Totale 2'529' '094' ' Spese correnti 5'447' '423' ' Ricavi correnti 2'529' '094' ' Fabbisogno 2'918' '329' ' IMPOSTE (dato di consuntivo) 3'212' Spese correnti 5'447' Ricavi correnti 5'139' Risultato d'esercizio -308' Preventivo 2014 Nella classe 40 Imposte (confronto dati preventivo) sono sommati i totali dei conti: Imposte alla fonte, Sopravvenienze imposte PF/PG e Imposta speciale sul reddito Variazione in CHF Variazione in Figura 26 genere di conto 30 Confrontando il totale dei costi fra il consuntivo e il preventivo, gli stessi sono quasi analoghi. La differenza percentuale si attesta a soli 0.45%. I generi di conto che hanno subito le maggiori variazioni sono: - 30 Spese per il personale: l aumento è da imputare alla classe (+ CHF 156'165.15). Di riflesso sono aumentati gli oneri sociali di CHF Tabella propria fonte dati Comune Lavertezzo 31 Stipendio ed indennità docenti 24/43

25 25-31 Spese per beni e servizi: la diminuzione è da attribuire a diverse variazioni. Le principali, superiori a CHF 10'000., le troviamo nelle classi: (- CHF 18'617.85); (- CHF 19'011.10); (- CHF 16'760.43); (- CHF 45'490.66) Interessi: l ulteriore riduzione è da attribuire al rinnovo di un riconoscimento di debito ad un tasso inferiore rispetto al precedente, unitamente alla diminuzione dell esposizione debitoria a medio e lungo termine Ammortamenti: cfr. tabella degli ammortamenti Rimborsi ad enti pubblici: la diminuzione è da attribuire alla classe Contributi propri: l aumento va ricondotto alle seguenti tre classi, delle quattro codificate nel dicastero 5 Previdenza sociale: (+ CHF 88'165.87); (- CHF 7'752.75); (- CHF 3'847.31); (- CHF 14'927.27) Versamenti a finanziamenti speciali: l aumento è da ricondurre alla classe Sul fronte dei ricavi, escludendo la voce 40 Imposte, per una differente modalità di computo dell introito inerente il gettito d imposta comunale fra il consuntivo e il preventivo, abbiamo un aumento di CHF 434' pari al 20.80%. In particolare: - 40 Imposte: l aumento si circoscrive al sotto genere di conto (+ CHF 267'813.60), concernente la sopravvenienza d imposta e ad un gettito superiore dei proventi alla fonte Regalie e concessioni: la diminuzione è da attribuire alla soppressione della privativa SES Ricavi per prestazioni: le classi che hanno generato le maggiori variazioni sono: (+ CHF 96'766.20); (+ CHF 30'840. ) Contributi per spese correnti: l aumento è da ricondurre al contributo FER. 32 Acquisto mobili, macchine, veicoli ed attrezzature 33 Acqua energia e combustibili 34 Manutenzione stabili e strutture 35 Servizi ed onorari 36 Comuni e consorzi comunali 37 Cantone 38 Comuni e consorzi 39 Istituzioni private 40 Economie private 41 Riversamento al FER 42 Imposte sul reddito e sulla sostanza 43 Rimborsi 44 Multe 25/43

26 Confronto consuntivo con il piano finanziario Ora confrontiamo il consuntivo 2014 con il piano finanziario , che contiene l aggiornamento per l anno SPESE CORRENTI 2014 % 30 SPESE PER IL PERSONALE 1'772' '594' ' SPESE PER BENI E SERVIZI 728' ' ' INTERESSI PASSIVI 385' ' ' AMMORTAMENTI 897' ' ' CONTRIBUTI SENZA PRECISA DESTINAZIONE 35 RIMBORSI AD ENTI PUBBLICI 597' ' ' CONTRIBUTI PROPRI 955' ' ' RIVERSAMENTO CONTRIBUTI 38 VERSAMENTI A FINANZIAMENTI SPECIALI 85' ' ' ADDEBITI INTERNI 26' ' Totale 5'447' '489' ' RICAVI CORRENTI Consuntivo 2014 Consuntivo 2014 Piano finanziario Piano finanziario 2014 Variazione in CHF Variazione in CHF Variazione in Variazione in % 40 IMPOSTE 3'212' '094' ' REGALIE E CONCESSIONI 68' ' ' REDDITI DELLA SOSTANZA 412' ' ' RICAVI PER PRESTAZIONI 640' ' ' CONTRIBUTI SENZA FINE SPECIFICO 360' ' ' RIMBORSI DA ENTI PUBBLICI 2' ' CONTRIBUTI PER SPESE CORRENTI 415' ' ' CONTRIBUTI DA RIVERSARE 48 PRELEVAMENTI DA FINANZIAMENTI SPECIALI ACCREDITI INTERNI 26' ' Totale 5'139' '809' ' Spese correnti 5'447' '489' ' Ricavi correnti 5'139' '809' ' Risultato d'esercizio -308' ' ' Figura 27 paragone fra dati di consuntivo e piano finanziario 45 Nell ambito dei costi e dei ricavi, le variazioni sono identiche a quelle analizzate nel capitolo 4.2 Commento per genere di conto. 45 Tabella propria fonte dati Comune Lavertezzo e Interfida revisione e consulenze SA 26/43

27 Commento dei costi di gestione corrente Nel presente capitolo procederemo al commento di quelle poste di gestione corrente che sono meritevoli di una spiegazione Amministrazione generale Consuntivo Preventivo Consulenze legali e amministrative 25' ' Differenza Consuntivo/Preventivo 15' % L aumento è da attribuire ai costi da destinare alla procedura ricorsuale concernente il progetto aggregativo/disgregativo della Valle Verzasca. Consuntivo Preventivo Consulenze tecniche 13' ' Differenza Consuntivo/Preventivo 8' % L aumento è dovuto a diverse prestazioni in ambito di pericoli naturali, di pianificazione e di accertamenti di confine. Consuntivo Preventivo Licenze edilizie e tasse UTC 13' ' Differenza Consuntivo/Preventivo 10' L incasso maggiore rispetto al previsto è influenzato dalla mole di incarti (cfr. Figura 5) e dai valori di preventivo notificati dagli istanti necessari agli interventi edili, base di calcolo per determinare la tassa. Consuntivo Preventivo Vendita energia 4' Differenza Consuntivo/Preventivo 4' Con una modifica legislativa introdotta in data 1 gennaio 2014, l energia elettrica prodotta dal nostro impianto fotovoltaico, non sarà più compensata con la fattura SES SA, ma sarà da fatturare annualmente al gestore di rete. Consuntivo Preventivo Affitto RIO/boulder 95' ' Differenza Consuntivo/Preventivo 15' % I giorni di occupazione della truppa sono leggermente aumentati rispetto all anno precedente, ossia da 171 a 181 (cfr. Figura 29). 27/43

28 giorni giorni d'occupazione militari privati Figura 28 evoluzione pernottamenti RIO anni Inoltre sono aumentate le presenze riferite ai giorni per milite (cfr. Figura 30). 28'500 giorni milite 23'500 18'500 13'500 8'500 3' Figura 29 evoluzione delle presenze in rapporto giorni/milite 47 Nella Figura 30 è illustrato l andamento percentuale d occupazione sull arco dell anno. Per l esercizio 2014 è stata del 53.70%. 46 Grafico proprio - fonte dati Comune di Lavertezzo 47 Grafico proprio - fonte dati Comune di Lavertezzo 28/43

29 % 70.0% percentuale d'occupazione 60.0% 50.0% 40.0% 30.0% 20.0% 10.0% 0.0% Figura 30 evoluzione percentuale d occupazione 48 Consuntivo Preventivo Recuperi div. PSS 12' ' Differenza Consuntivo/Preventivo 8' % L aumento è da attribuire a dei maggiori recuperi di spesa al Consorzio PCi Locarno e Vallemaggia e alla Base logistica dell esercito Sicurezza pubblica Consuntivo Preventivo Mercedi tutori e curatori 23' ' Differenza Consuntivo/Preventivo 20' % Cfr. spiegazioni capitolo Protezione dei minori e degli adulti. Consuntivo Preventivo Contributo Autorià Regionale di Protezio 9' ' Differenza Consuntivo/Preventivo -5' % La minor spesa è da attribuire al fatto che la valutazione di preventivo è effettuata secondo i nostri criteri, perché il Comune sede non fornisce alcun dato al riguardo. Consuntivo Tassa sui cani 2' Differenza Consuntivo/Preventivo 2' Preventivo Con la modifica legislativa, il Cantone ha delegato la competenza d incasso ai Comuni. 48 Grafico proprio - fonte dati Comune di Lavertezzo 29/43

30 30 Consuntivo Preventivo Spese Polizia strutturate 106' ' Differenza Consuntivo/Preventivo -13' % L adesione al Corpo di polizia intercomunale del Piano, avvenuta con il 1 gennaio , ha determinato un costo pro capite a consuntivo di CHF 75.91, inferiore ai CHF 100. previsti. Nel primo anno di collaborazione con il Corpo di polizia intercomunale del Piano, siamo pienamente soddisfatti delle prestazioni fornite da esso. Positivi sono pure i rapporti interni con la Commissione ai sensi dell art. 4 Convenzione. Consuntivo Preventivo Rimborso corpo pompieri Tenero 27' ' Differenza Consuntivo/Preventivo -11' % La minor spesa è da imputare principalmente alla voce concernente le indennità d impiego dei militi. Consuntivo Preventivo Piazza di Tiro 2' Differenza Consuntivo/Preventivo 2' Con la messa fuori servizio dello stand di tiro ubicato a Sonogno, gli astretti al tiro obbligatorio svolgeranno le obbligazioni del tiro fuori servizio presso la struttura del Comune di Gambarogno situata a Quartino Educazione Consuntivo Preventivo Stipendio docenti supplenti SI 19' ' Differenza Consuntivo/Preventivo 17' % Consuntivo Indennità malattia e infortunio 17' Differenza Consuntivo/Preventivo 17' Preventivo Essendoci stata un assenza superiore a 30 giorni, l indennità perdita di guadagno ha indennizzato la malattia. 49 MM 19/2013 concernente la convenzione che regola la collaborazione intercomunale in materia di polizia locale con il Comune di Gordola 30/43

31 31 Consuntivo Preventivo Stipendio docenti SE 510' ' Differenza Consuntivo/Preventivo 76' % Consuntivo Preventivo Contributi AVS/AD/AI/IPG 47' ' Differenza Consuntivo/Preventivo 9' % Consuntivo Preventivo Premio Cassa Pensione 73' ' Differenza Consuntivo/Preventivo 22' % Consuntivo Preventivo Premi assicurazione malattia 11' ' Differenza Consuntivo/Preventivo 1' % Consuntivo Recupero stipendio docente SE 31' Differenza Consuntivo/Preventivo 31' Preventivo L aumento è da attribuire: 1. al riconoscimento di uno scatto sulla scala degli stipendi, a decorrere dal 1 settembre 2014; 2. allo stipendio erogato per il docente di educazione fisica con sede di lavoro presso il Consorzio scolastico SE alta Verzasca, il quale è recuperato successivamente dal Consorzio interessato. Consuntivo Preventivo Materiale per istituto scolastico 8' ' Differenza Consuntivo/Preventivo 5' % L aumento è da attribuire all acquisto di un beamer con altoparlanti istallato nell aula magna. Consuntivo Preventivo Corsi doposcuola 5' Differenza Consuntivo/Preventivo 5' Consuntivo Preventivo Partecipazione a doposcuola 5' Differenza Consuntivo/Preventivo 5' I corsi doposcuola, organizzati nel I semestre 2014/2015, ma sulla scia del successo del II semestre 2013/2014, hanno centrato gli obiettivi prefissati. L offerta diversificata contenuta nei rispettivi cataloghi, sono stati ben accolti dalla popolazione scolastica, ottenendo una buona affluenza di corsisti. 31/43

32 32 Consuntivo Preventivo Contributo cons. scolastico Brione Verza 77' ' Differenza Consuntivo/Preventivo 22' % L aumento è da ricondurre alla valutazione propria del costo, perché in sede di elaborazione del preventivo 2014 non si disponevano di dati forniti dal Consorzio. Consuntivo Preventivo Partecipazione insegnante scolastico 54' ' Differenza Consuntivo/Preventivo -45' % Nel costo era computato il riparto del docente di educazione fisica assunto dal Comune di Minusio, ma che svolgeva parte delle UD presso il nostro Istituto scolastico. Ora il maestro è stato assunto da noi e lo stipendio è contabilizzato nel conto Stipendio docenti SE (cfr. commento specifico). Consuntivo Preventivo Contributi SM Gordola/Trasporti ' Differenza Consuntivo/Preventivo -14' % La partecipazione a carico dei Comuni è abrogata Cultura e tempo libero Consuntivo Preventivo Manutenzione giardini e sentieri 7' ' Differenza Consuntivo/Preventivo -12' % La diminuzione è dovuta a lavori non eseguiti, ma previsti per la sistemazione di sentieri in Valle e Piano Previdenza sociale Consuntivo Preventivo Part. spese AM/PC/AVS/AI 278' ' Differenza Consuntivo/Preventivo -31' % Essendo diminuita la base di calcolo, ossia l accertamento del gettito d imposta cantonale per comune, di conseguenza anche la spesa si è diminuita. Consuntivo Preventivo Partecipazione oneri assistenza 97' ' Differenza Consuntivo/Preventivo 42' % Cfr. spiegazioni capitolo Sostegno sociale. 32/43

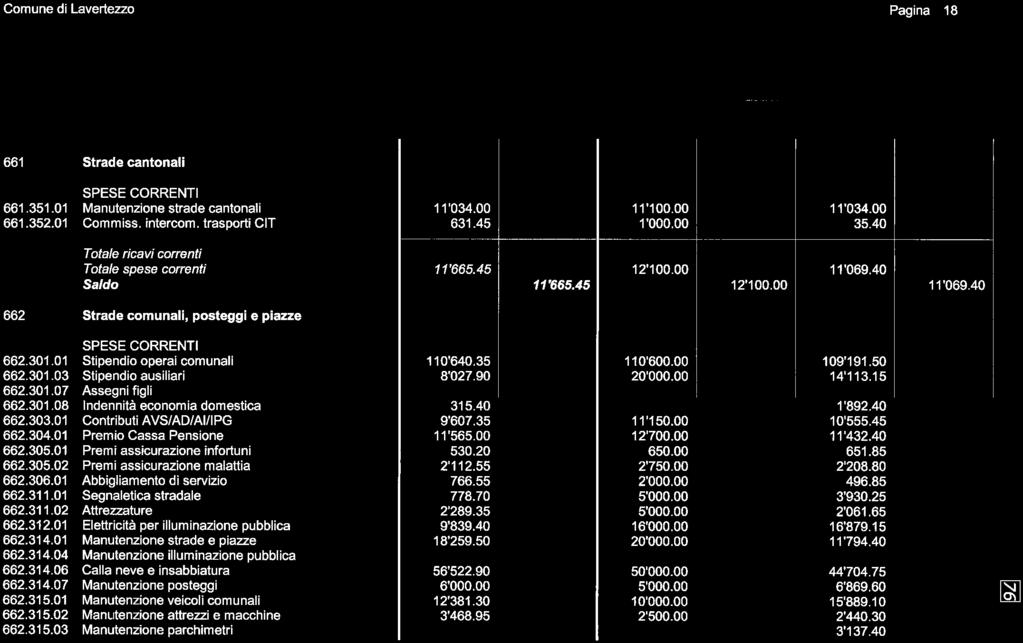

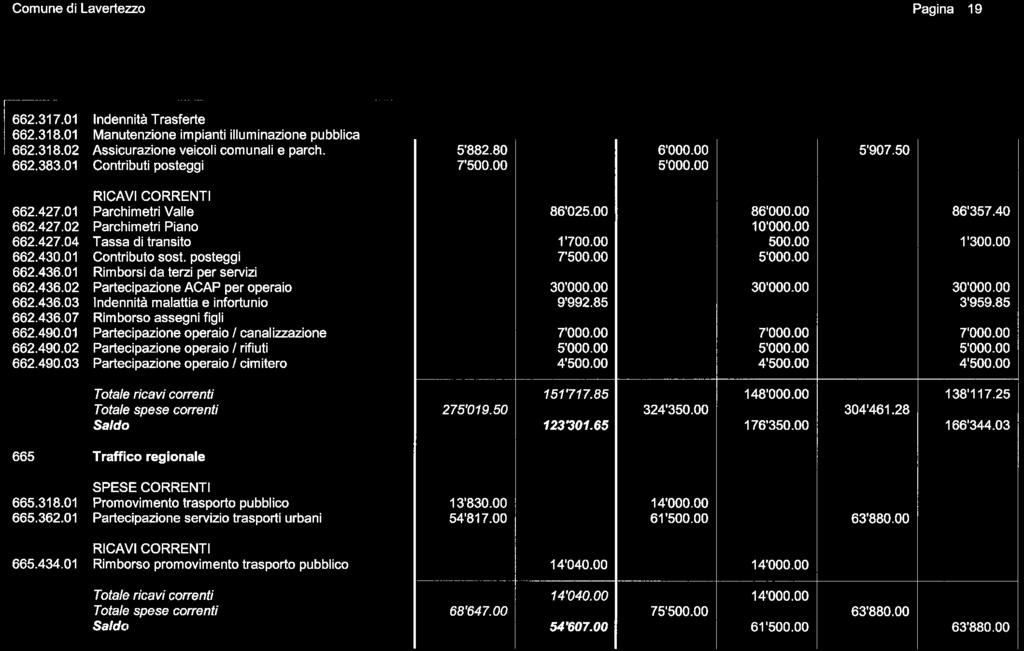

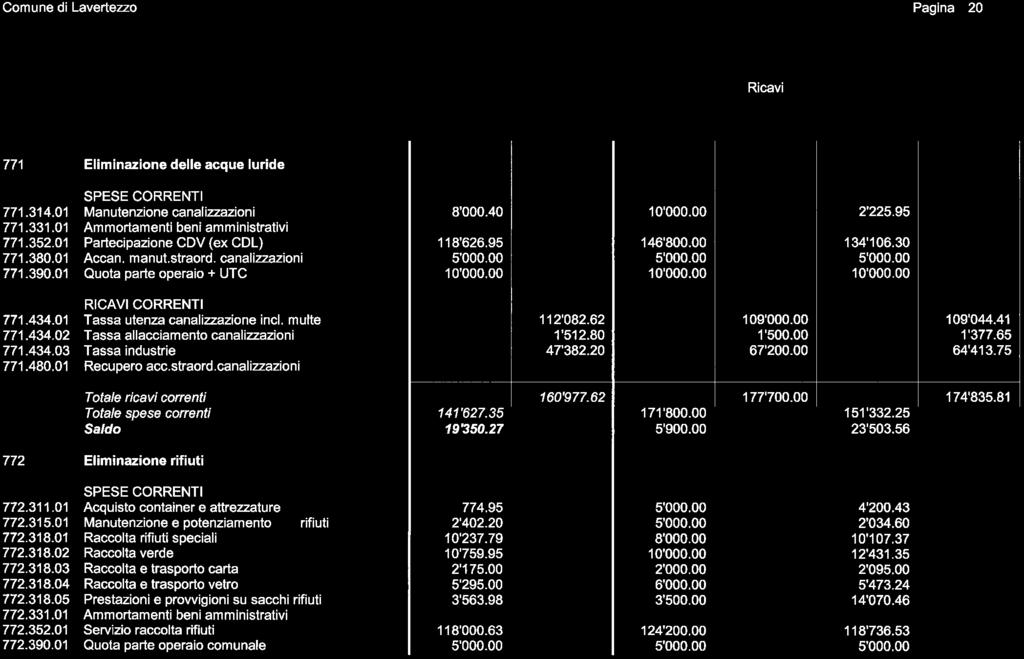

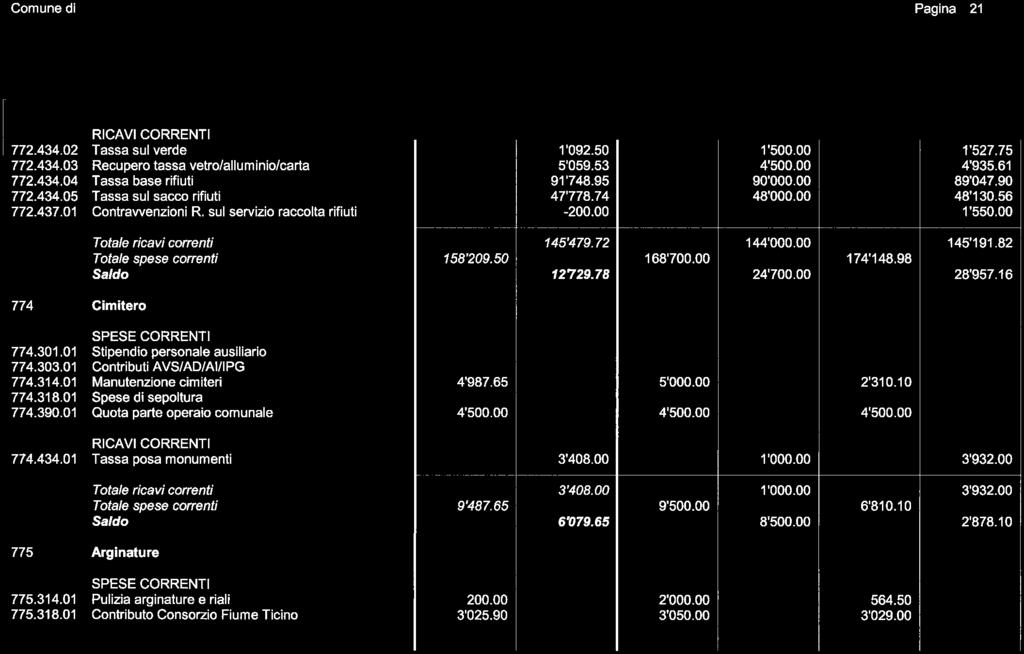

33 Traffico Consuntivo Preventivo Stipendio ausiliari 8' ' Differenza Consuntivo/Preventivo -11' % L impiego degli ausiliari, a supporto degli operai comunali, è stato pianificato in modo ottimale, determinando così una minor spesa rispetto a quanto preventivato. Consuntivo Preventivo Elettricità per illuminazione pubblica 9' ' Differenza Consuntivo/Preventivo -6' % Contrariamente alle previsioni, non è stato necessario consumare l importo determinato a preventivo. Consuntivo Preventivo Manutenzione impianti illuminazione pu 8' ' Differenza Consuntivo/Preventivo -31' % In sede di preventivo 2014 si sono valuti dei costi per il potenziamento dell illuminazione pubblica, ma che non sono stati realizzati Protezione ambiente e sistemazione territorio Consuntivo Preventivo 771 Eliminazione delle acque luride - spese 141' ' Differenza Consuntivo/Preventivo -30' % Consuntivo Preventivo 771 Eliminazione delle acque luride - ricavi 160' ' Differenza Consuntivo/Preventivo -16' % Come si può notare il servizio ha chiuso in attivo (+ CHF 19'350.27). Consuntivo Preventivo Tassa industrie 47' ' Differenza Consuntivo/Preventivo -19' % Cfr. spiegazione centro di costo Di conseguenza anche il recupero delle spese sono diminuite. Consuntivo Preventivo 772 Eliminazione rifiuti - spese 158' ' Differenza Consuntivo/Preventivo -10' % Consuntivo Preventivo 772 Eliminazione rifiuti - ricavi 145' ' Differenza Consuntivo/Preventivo 1' % Il grado di copertura dei costi raggiunge il 91.95%, in aumento rispetto all anno precedente che si attestava all 83.37%. 33/43

34 34 L aumento del grado di copertura è dovuto a minori spese, a fronte di ricavi analoghi all esercizio precedente Economia pubblica Consuntivo Preventivo 886 Energia - spese 69' Differenza Consuntivo/Preventivo 69' Consuntivo Preventivo 886 Energia - ricavi 138' ' Differenza Consuntivo/Preventivo -36' % Con l anno 2014 è subentrata la modifica in questo centro di costo. Il tributo comunale versato dalla SES è stato sostituito con il Fondo energie rinnovabili (art. 8b L. cantonale sull energia). Il Comune ha ricevuto l importo complessivo di CHF 69'935.. Questo fondo è da utilizzare secondo il disposto 8c let. g) della L. cantonale sull energia. L. cantonale di applicazione della LF sull approvvigionamento elettrico, ha abrogato il diritto alla privativa ex LMSP (art. 12), introducendo con l art. 14 il prelievo della tassa sulla base della superficie stradale Finanze e imposte Consuntivo Preventivo Imposte alle fonte 433' ' Differenza Consuntivo/Preventivo 133' % Cfr. spiegazione capitolo 3 Bilancio/conto Partite di giro. L evoluzione dell introito proveniente dalle imposte alla fonte è quello illustrato nella Figura /43

35 35 600' '000 CHF 400' ' ' ' Figura 31 evoluzione introito imposte alla fonte durante gli anni Consuntivo Preventivo Sopravvenienze imposte PF/PG 144' ' Differenza Consuntivo/Preventivo 134' % Provenienze annue CHF Imposte esercizio 2009 e precedenti 47' Imposte esercizio ' Imposte esercizio ' ' ' ' ' '000 CHF 400' ' ' ' Figura 32 evoluzione sopravvenienze anni Grafico proprio fonte dati Comune Lavertezzo 35/43

36 36 Nella Figura 33 è illustrata, per ogni anno contabile, la composizione delle sopravvenienze suddivisa, per anno fiscale che sono state registrate negli anni ' ' ' ' ' ' ' ' ' Figura 33 suddivisione delle sopravvenienze per anno fiscale, durante gli anni contabili Nella Figura 34 è indicato il globale della sopravvenienza d imposta per ogni anno fiscale. 51 Grafico proprio fonte dati Comune Lavertezzo 36/43

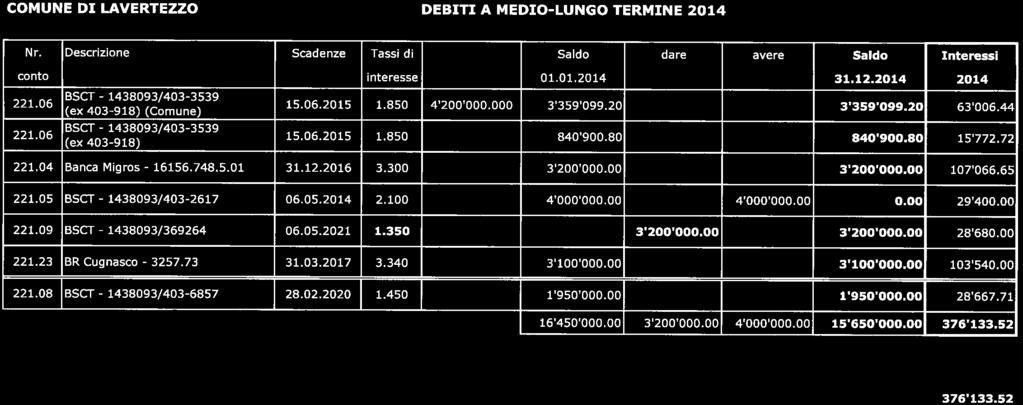

37 37 600' ' ' ' ' ' ' '000 Figura 34 sopravvenienza complessiva per anno fiscale, generata durante gli anni contabili Dalla grafica emergono tre elementi: - che fino all anno fiscale 2005, le sopravvenienze erano contenute. Mentre dall anno fiscale 2006, le stesse hanno registrato un forte aumento; - che l anno fiscale 2007 è quello che ha generato la maggiore sopravvenienza; - che l eccedenza passiva registrata nell anno contabile 2008 (cfr. Figura 33), è da attribuire all anno fiscale Consuntivo Preventivo Quota imposta magg. val. immobiliare 64' ' Differenza Consuntivo/Preventivo 54' % La stima del costo si basa sullo storico. La competenza concernente la decisione di tassazione sull imponibilità è dell Ufficio circondariale di tassazione, sulla scorta dei valori inerenti alle transazioni immobiliari. Consuntivo Preventivo Interessi C/C Comune-ACAP per liquidit ' Differenza Consuntivo/Preventivo -5' % Valutazione prudenziale del costo durante l allestimento del preventivo /43

38 38 Consuntivo Preventivo Interessi passivi 331' ' Differenza Consuntivo/Preventivo -38' % Totale debiti bancari 17'250'000 16'450'000 16'450'000 15'650'000 Costo per interessi 368' ' ' '693 Variazione anno precedente -34'147-3'354-6'379-27'087 Interesse medio sui debiti bancari 2.15% 2.20% 2.20% 2.10% Figura 35 evoluzione dei debiti bancari 52 Cfr. commento del capitolo 3. Bilancio. Consuntivo Preventivo Affitto terreni zona artigianale 67' ' Differenza Consuntivo/Preventivo 12' % L aumento è da attribuire ad un rinnovo di un contratto concernente il diritto di superficie a sé stante e permanente. Consuntivo Preventivo Condoni e abbandoni imposte 13' ' Differenza Consuntivo/Preventivo -36' % Cfr. commento del capitolo Procedure UEF. Consuntivo Preventivo Partecipaz. risan. finanziario Cantone 75' Differenza Consuntivo/Preventivo 75' Nel seduta del 20 dicembre 2012, il Gran Consiglio ha adottato una serie di misure di contenimento del disavanzo dello Stato, tra le quali il Decreto legislativo concernente la partecipazione finanziaria comunale al risanamento finanziario del Cantone. Questo importo sarà un elemento strutturale nella contabilità comunale. 52 Tabella propria fonte dati Comune Lavertezzo anno 2003 rivalutazione gettito 2004 (CHF 40'000. ) e anno 2008 ammortamento gettito fiscale anni 2003 e precedenti (CHF ) 38/43

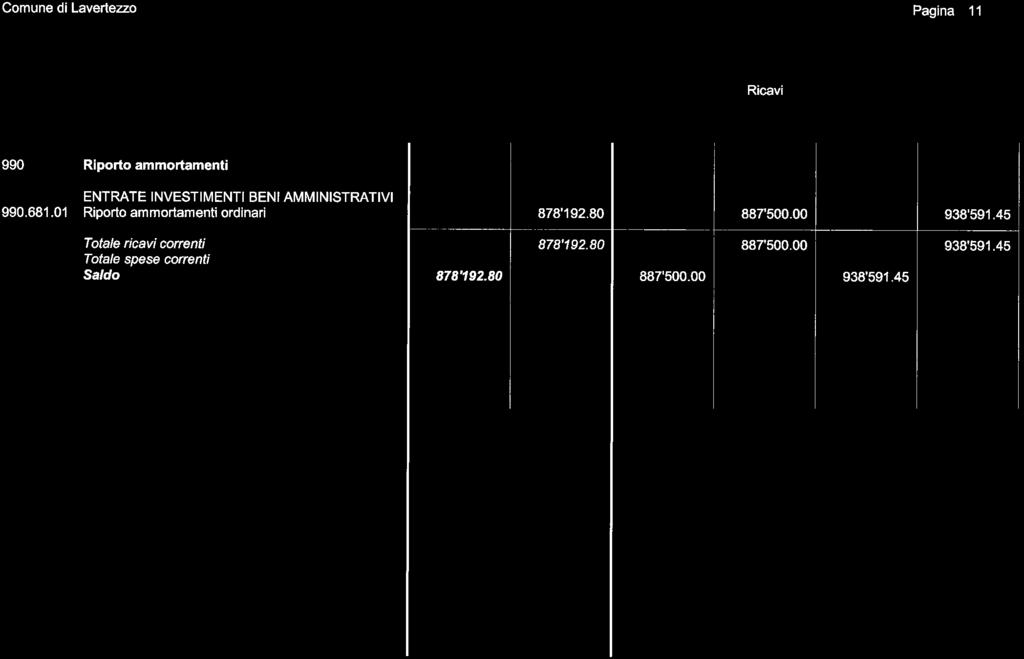

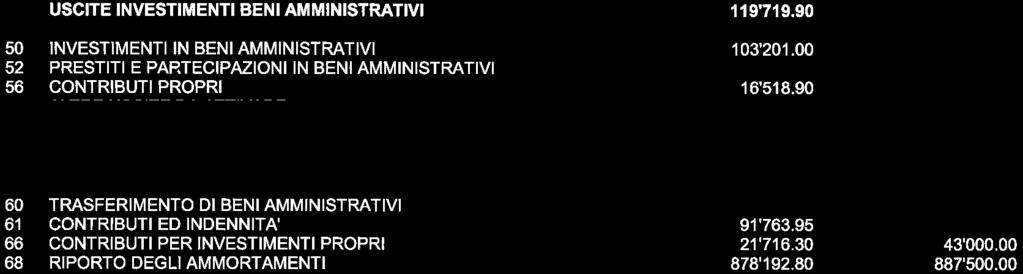

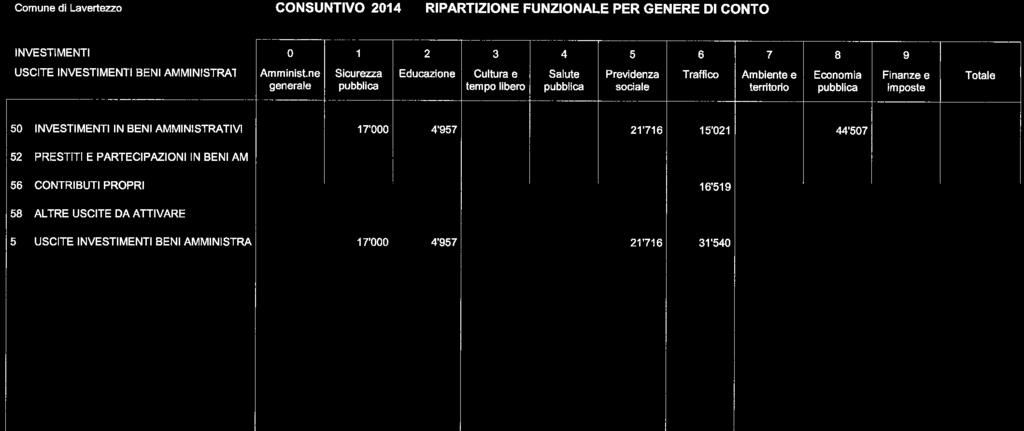

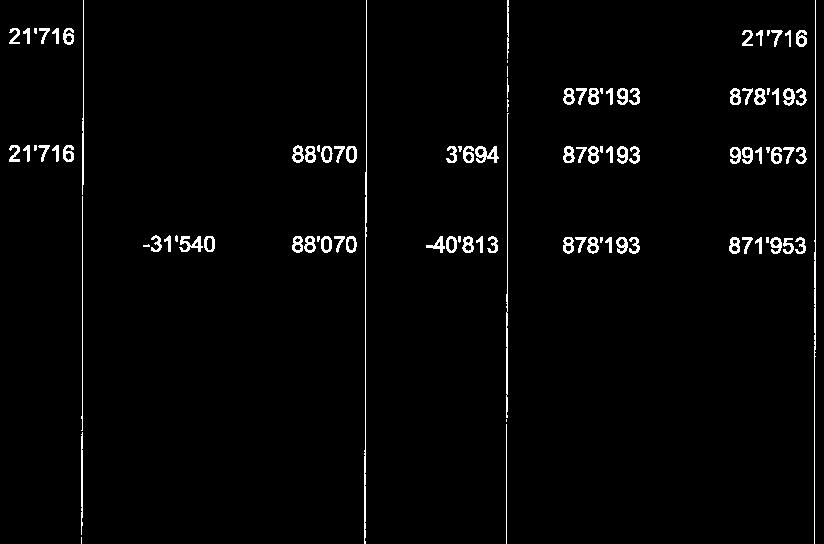

39 39 5 Conto degli investimenti 5.1 Situazione generale Come traspare dalla Figura 1 abbiamo uscite d investimento per CHF 119'719.90, entrate d investimento per CHF con un onere netto per investimenti di CHF 6' Il dato dell onere netto per investimenti è di poco inferiore rispetto a quello del piano finanziario, in quanto quest ultimo è stato valutato con un importo annuo di CHF Nella Figura 36 è illustrata l evoluzione del conto investimenti dall anno 2001 in poi. 800' ' ' ' ' ' ' ' ' uscite per investimenti entrate per investimenti onere netto investimenti Figura 36 evoluzione degli investimenti in beni amministrativi Piano finanziario Tabella propria fonte dati Comune Lavertezzo 39/43

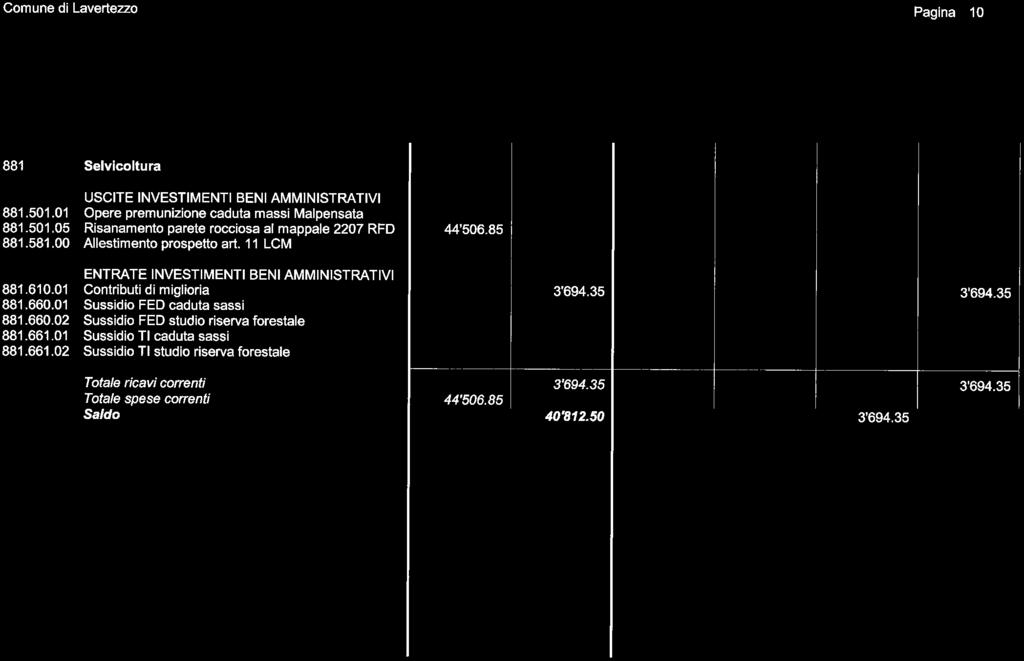

40 Sicurezza pubblica Aggiornamento catastale lotti 3 e 4 LP (MM 3/2013 il credito di CHF 70'000. da destinare al rinnovamento catastale dei lotti 3 e 4 a Lavertezzo Piano) Versamento di un ulteriore acconto Educazione Acquisto fotocopiatrice Si è sostituita la fotocopiatrice per l Istituto scolastico comunale Previdenza sociale Riordino archivio di Valle (MM 5/2010 concernente lo scioglimento del Fondo comunale assistenza) Il riordino dell archivio comunale è stato portato a termine, ma durante lo stesso è emersa della documentazione che necessita di essere catalogata Traffico Introduzione stradario Lavertezzo Piano (MM 20/2013 concernente il credito di CHF 88'000. da destinare alle opere di moderazione del traffico a Lavertezzo Piano) È stato dato avvio ai lavori previsti nel MM Protezione ambientale e sistemazione territorio Contributi costruzione canalizzazione Emissione dei contributi definitivi o supplementari, per quelle costruzioni edificate a nuovo o che hanno subito un aumento di stima Economia pubblica Risanamento parete rocciosa al mappale 2207 RFD (MM 6/2014 concernente il credito di CHF da destinare al risanamento della parete rocciosa al mappale 2207 RFD, a confine con il fondo 2413 RFD) L opera ha rispettato i tempi d esecuzione come pure i costi Contributi di miglioria Incasso della rata corrispondente alla realizzazione delle opere di premunizione caduta sassi nell area Malpensata. 40/43

41 41 6 Conclusioni 6.1 Aspetti procedurali e formali Quoziente di voto: per l approvazione del consuntivo è sufficiente la maggioranza semplice, ritenuto che i voti affermativi devono raggiungere almeno un terzo (7) dei membri del Consiglio comunale (art. 61 cpv 1 LOC). Collisione di interesse: nessun consigliere si trova in una situazione di collisione di interesse (art. 32, 64 e 83 LOC). Referendum facoltativo: la decisione del Consiglio comunale non sottostà al referendum facoltativo (art. 75 LOC). 6.2 Attribuzione MM (art. 10 RALOC) Richiamati gli art. 45 RALOC, 172 LOC e 45 ROC, si attribuisce alla l esame del seguente MM. Commissione della gestione Si invita a voler esaminare ed allestire, per iscritto, il rapporto commissionale, il quale dovrà essere depositato, presso la Cancelleria comunale, almeno sette giorni prima della seduta del Consiglio comunale (art. 71 LOC). La domanda per l ottenimento della documentazione o della presenza del Capo dicastero ci dovrà pervenire in forma scritta almeno 7 giorni prima della data dei lavori commissionali. 41/43

42 Proposta di decisione Visto quanto sopra esposto, richiamato l art. 13 let. c) LOC, vi invitiamo a voler approvare: 1. il consuntivo dell anno 2014 del Comune di Lavertezzo che presenta un totale di uscite correnti di CHF 5' , ricavi correnti di CHF 5'139' ed un disavanzo d esercizio di CHF 308'532.18; un onere netto per investimenti di CHF 6'239.65, un autofinanziamento di CHF 569' unitamente al bilancio chiuso al 31 dicembre 2014 (CHF 18'421'837.02); 2. lo scarico del Municipio per la conclusione degli investimenti: 2.1 concessi in via legislativa con i: - MM 6/2014 concernente il credito di CHF da destinare al risanamento della parete rocciosa al mappale 2207 RFD, a confine con il fondo 2413 RFD; 2.2 promulgati in via esecutiva: , Acquisto fotocopiatrice (RM 664/2013); 3. l autorizzazione al Municipio di chiedere al Consiglio di Stato il contributo supplementare in applicazione dell'art. 22 della LPi. PER IL MUNICIPIO DI LAVERTEZZO Il Sindaco: Il Segretario: 7 Allegati R. Bacciarini D. Gianella - rapporto di revisione; - bilancio; - conto di gestione corrente; - conto degli investimenti; - tabelle: riassunto del consuntivo, ammortamenti, situazione debiti, controllo dei crediti, indicatori finanziari, flussi capitali e situazione fondi/legati. 42/43

43 43 8 Abbreviazioni ACAP Azienda comunale acqua potabile. art. articolo/articoli. ASP Alta scuola pedagogica. BA beni amministrativi. Cfr./cfr. confronta. CHF franchi svizzeri. cpv capoverso. DECS Dipartimento dell'educazione, della cultura e dello sport. DFA Dipartimento formazione e apprendimento (della SUPSI). DL Direzione lavori CSI Centro Sistemi Informativi. gg giorno/giorni. Inc.LE. banca dati degli incarti soggetti alla L. edilizia cantonale. L. legge. LE Legge edilizia cantonale. let. lettera. n. numero. LOC Legge organica comunale. LPi Legge perequazione finanziaria intercomunale. MM messaggio municipale. mio milione/milioni. pag. pagina/e. PF persone fisiche. PG persone giuridiche. PR piano regolatore. IPG Indennità perdita di guadagno. R. regolamento. RALOC Regolamento d applicazione della legge organica comunale. RgfLOC Regolamento sulla gestione finanziaria e contabilità dei comuni. ROC Regolamento organico comunale. ROD Regolamento organico dipendenti. RPi Regolamento sulla perequazione finanziaria intercomunale. RSU Rifiuti solidi urbani. SE Scuola elementare. SEL Sezione enti locali. SES Società elettrica sopracenerina. SI Scuola dell infanzia. SPAI Scuola professionale, artigianale e industriale. SUPSI Scuola universitaria professione della Svizzera italiana. TI Cantone Ticino. UCA Ufficio controllo abitanti. UEF Ufficio esecuzione e fallimenti. UTC Ufficio tecnico comunale. 43/43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

13 aprile 2015 (RM 1274/2015) MM 11/2015 concernente il consuntivo ACAP per l anno Indice

MM 11/2015 concernente il consuntivo ACAP per l anno Indice") 1 13 aprile 2015 (RM 1274/2015) MM 11/2015 concernente il consuntivo ACAP per l anno 2014 Indice 1 MM 11/2015 concernente il consuntivo ACAP per l anno 2014... 2 1.1 Conclusioni... 2 1.1.1 Aspetti procedurali

1 13 aprile 2015 (RM 1274/2015) MM 11/2015 concernente il consuntivo ACAP per l anno 2014 Indice 1 MM 11/2015 concernente il consuntivo ACAP per l anno 2014... 2 1.1 Conclusioni... 2 1.1.1 Aspetti procedurali

12 maggio 2014 (RM 860/2014) MM 7/2014 concernente il consuntivo comunale per l anno Indice

MM 7/2014 concernente il consuntivo comunale per l anno Indice") 1 12 maggio 2014 (RM 860/2014) MM 7/2014 concernente il consuntivo comunale per l anno 2013 Indice 1 Presentazione dei conti... 2 2 Considerazioni generali... 3 2.1 Introduzione... 3 2.2 Amministrazione

1 12 maggio 2014 (RM 860/2014) MM 7/2014 concernente il consuntivo comunale per l anno 2013 Indice 1 Presentazione dei conti... 2 2 Considerazioni generali... 3 2.1 Introduzione... 3 2.2 Amministrazione

MM 11/2017 concernente il consuntivo comunale per l anno 2016

1 20 febbraio 2017 (RM 418/2017) MM 11/2017 concernente il consuntivo comunale per l anno 2016 Indice 1 Presentazione dei conti... 2 2 Considerazioni generali... 3 2.1 Introduzione... 3 2.2 Amministrazione

1 20 febbraio 2017 (RM 418/2017) MM 11/2017 concernente il consuntivo comunale per l anno 2016 Indice 1 Presentazione dei conti... 2 2 Considerazioni generali... 3 2.1 Introduzione... 3 2.2 Amministrazione

6 maggio 2013 (RM 462/2013) MM 8/2013 concernente il consuntivo ACAP per l anno Indice

MM 8/2013 concernente il consuntivo ACAP per l anno Indice") 1 6 maggio 2013 (RM 462/2013) MM 8/2013 concernente il consuntivo ACAP per l anno 2012 Indice 1 MM 8/2013 concernente il consuntivo ACAP per l anno 2012... 2 1.1 Conclusioni... 2 1.1.1 Aspetti procedurali

1 6 maggio 2013 (RM 462/2013) MM 8/2013 concernente il consuntivo ACAP per l anno 2012 Indice 1 MM 8/2013 concernente il consuntivo ACAP per l anno 2012... 2 1.1 Conclusioni... 2 1.1.1 Aspetti procedurali

MM 1/2010 concernente il consuntivo comunale per l anno 2009

1 16 marzo 2010 (RM 809/2010) MM 1/2010 concernente il consuntivo comunale per l anno 2009 Indice 1 Presentazione dei conti... 2 2 Considerazioni generali... 3 2.1 Introduzione... 3 2.2 Amministrazione

1 16 marzo 2010 (RM 809/2010) MM 1/2010 concernente il consuntivo comunale per l anno 2009 Indice 1 Presentazione dei conti... 2 2 Considerazioni generali... 3 2.1 Introduzione... 3 2.2 Amministrazione

19 ottobre 2015 (RM 1511/2015) MM 20/2015 concernente il preventivo ACAP per l anno Indice. Allegati:

MM 20/2015 concernente il preventivo ACAP per l anno Indice. Allegati:") 1 19 ottobre 2015 (RM 1511/2015) MM 20/2015 concernente il preventivo ACAP per l anno 2016 Indice 1 MM 20/2015 concernente il preventivo ACAP per l anno 2016...2 1.1 Conclusioni...2 1.1.1 Aspetti procedurali

1 19 ottobre 2015 (RM 1511/2015) MM 20/2015 concernente il preventivo ACAP per l anno 2016 Indice 1 MM 20/2015 concernente il preventivo ACAP per l anno 2016...2 1.1 Conclusioni...2 1.1.1 Aspetti procedurali

III trimestre DATI FINANZIARI 30. Personale 31. Beni e servizi. Repubblica e Cantone Ticino REPORT DFE. p. 1

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il preconsuntivo sono stati contattati unicamente

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il preconsuntivo sono stati contattati unicamente

III trimestre DATI FINANZIARI 30. Personale 31. Beni e servizi. Repubblica e Cantone Ticino REPORT DFE. p. 1

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il sono stati contattati unicamente i servizi che

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il sono stati contattati unicamente i servizi che

MM 11/2018 concernente il preventivo ACAP per l anno 2019

1 1 ottobre 2018 (RM 1237/2018) MM 11/2018 concernente il preventivo ACAP per l anno 2019 Indice 1 MM 11/2018 concernente il preventivo ACAP per l anno 20192 1.1 Conclusioni... 2 1.1.1 Aspetti procedurali

1 1 ottobre 2018 (RM 1237/2018) MM 11/2018 concernente il preventivo ACAP per l anno 2019 Indice 1 MM 11/2018 concernente il preventivo ACAP per l anno 20192 1.1 Conclusioni... 2 1.1.1 Aspetti procedurali

I quadrimestre DATI FINANZIARI 30. Personale 31. Beni e servizi. Repubblica e Cantone Ticino REPORT DFE. p. 1

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il preconsuntivo sono stati contattati unicamente

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il preconsuntivo sono stati contattati unicamente

11 novembre 2013 (RM 649/2013) MM 22/2013 concernente il preventivo ACAP per l anno Indice. Allegati:

MM 22/2013 concernente il preventivo ACAP per l anno Indice. Allegati:") 1 11 novembre 2013 (RM 649/2013) MM 22/2013 concernente il preventivo ACAP per l anno 2014 Indice 1 MM 22/2013 concernente il preventivo ACAP per l anno 2014...2 1.1 Conclusioni...2 1.1.1 Aspetti procedurali

1 11 novembre 2013 (RM 649/2013) MM 22/2013 concernente il preventivo ACAP per l anno 2014 Indice 1 MM 22/2013 concernente il preventivo ACAP per l anno 2014...2 1.1 Conclusioni...2 1.1.1 Aspetti procedurali

MM 24/2017 concernente il preventivo ACAP per l anno 2018

1 9 ottobre 2017 (RM 740/2017) MM 24/2017 concernente il preventivo ACAP per l anno 2018 Indice 1 MM 24/2017 concernente il preventivo ACAP per l anno 2018 2 1.1 Conclusioni... 2 1.1.1 Aspetti procedurali

1 9 ottobre 2017 (RM 740/2017) MM 24/2017 concernente il preventivo ACAP per l anno 2018 Indice 1 MM 24/2017 concernente il preventivo ACAP per l anno 2018 2 1.1 Conclusioni... 2 1.1.1 Aspetti procedurali

I quadrimestre DATI FINANZIARI 30. Personale 31. Beni e servizi. Repubblica e Cantone Ticino REPORT DFE. p. 1

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il sono stati contattati unicamente i servizi che

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il sono stati contattati unicamente i servizi che

Repubblica e Cantone Ticino. Consiglio di Stato

Repubblica e Cantone Ticino Consiglio di Stato 2013 Conti di chiusura Pagina 1 Consuntivo 2013 Consuntivo 2013 Preventivo 2013 CONTO DI GESTIONE CORRENTE USCITE CORRENTI 3,116,328,484.29 3,043,535,310.00

Repubblica e Cantone Ticino Consiglio di Stato 2013 Conti di chiusura Pagina 1 Consuntivo 2013 Consuntivo 2013 Preventivo 2013 CONTO DI GESTIONE CORRENTE USCITE CORRENTI 3,116,328,484.29 3,043,535,310.00

Repubblica e Cantone Ticino. Consiglio di Stato

Repubblica e Cantone Ticino Consiglio di Stato 2012 Conti di chiusura Pagina 1 Consuntivo 2012 Consuntivo 2012 Preventivo 2012 CONTO DI GESTIONE CORRENTE USCITE CORRENTI 2,963,204,380.15 2,986,726,800.00

Repubblica e Cantone Ticino Consiglio di Stato 2012 Conti di chiusura Pagina 1 Consuntivo 2012 Consuntivo 2012 Preventivo 2012 CONTO DI GESTIONE CORRENTE USCITE CORRENTI 2,963,204,380.15 2,986,726,800.00

Repubblica e Cantone Ticino. Consiglio di Stato

Repubblica e Cantone Ticino Consiglio di Stato 2010 Conti di chiusura Pagina 1 Consuntivo 2010 Consuntivo 2010 Preventivo 2010 CONTO DI GESTIONE CORRENTE USCITE CORRENTI 2,747,956,608.01 2,733,230,440.00

Repubblica e Cantone Ticino Consiglio di Stato 2010 Conti di chiusura Pagina 1 Consuntivo 2010 Consuntivo 2010 Preventivo 2010 CONTO DI GESTIONE CORRENTE USCITE CORRENTI 2,747,956,608.01 2,733,230,440.00

30. Personale 31. Beni e servizi

3. Personale 31. Beni e servizi 31.1% 31. 3.7% 272.8 278.2 28.9 7 6 5 3 8 876.3 876.9 9 898.6 896.7 21 915.1 915.1 Le spese per il personale dopo i primi 4 mesi dell anno sono conformi alle stime di preventivo.

3. Personale 31. Beni e servizi 31.1% 31. 3.7% 272.8 278.2 28.9 7 6 5 3 8 876.3 876.9 9 898.6 896.7 21 915.1 915.1 Le spese per il personale dopo i primi 4 mesi dell anno sono conformi alle stime di preventivo.

Repubblica e Cantone Ticino. Consiglio di Stato. Preventivo

Repubblica e Cantone Ticino Consiglio di Stato Preventivo 2013 Conti di chiusura Pagina 1 Preventivo 2013 Preventivo 2013 Preventivo 2012 CONTO DI GESTIONE CORRENTE USCITE CORRENTI 3,043,535,310 2,986,726,800

Repubblica e Cantone Ticino Consiglio di Stato Preventivo 2013 Conti di chiusura Pagina 1 Preventivo 2013 Preventivo 2013 Preventivo 2012 CONTO DI GESTIONE CORRENTE USCITE CORRENTI 3,043,535,310 2,986,726,800

COMUNE DI STABIO MUNICIPIO. Stabio, 30 aprile Al CONSIGLIO COMUNALE di S t a b i o. Risoluzione municipale no del

COMUNE DI STABIO MUNICIPIO Stabio, 30 aprile 2019 Al CONSIGLIO COMUNALE di S t a b i o Risoluzione municipale no. 1446 del 29.04.2019 Per esame alla Commissione Gestione MESSAGGIO MUNICIPALE No. 07/2019

COMUNE DI STABIO MUNICIPIO Stabio, 30 aprile 2019 Al CONSIGLIO COMUNALE di S t a b i o Risoluzione municipale no. 1446 del 29.04.2019 Per esame alla Commissione Gestione MESSAGGIO MUNICIPALE No. 07/2019

II trimestre DATI FINANZIARI 30. Personale 31. Beni e servizi. Repubblica e Cantone Ticino REPORT DFE. p. 1

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il sono stati contattati unicamente i servizi che

Gli scostamenti presentati rispetto al preventivo si limitano ai dati certi e verificati con i servizi. Come per le valutazioni degli anni passati, per il sono stati contattati unicamente i servizi che

Messaggio n della Delegazione consortile al Consiglio consortile CONSUNTIVO 2016

Messaggio n 2017-1 della Delegazione consortile al Consiglio consortile CONSUNTIVO Rancate, 15 marzo 2017 2 Signor Presidente e Signori Consiglieri, Il presente messaggio propone al vostro esame, per approvazione,

Messaggio n 2017-1 della Delegazione consortile al Consiglio consortile CONSUNTIVO Rancate, 15 marzo 2017 2 Signor Presidente e Signori Consiglieri, Il presente messaggio propone al vostro esame, per approvazione,

accompagnante il Conto preventivo per l anno 2015 dell Azienda comunale dell acqua potabile di Lumino.

Azienda Acqua potabile Lumino Pag 1 MM 08/2014 accompagnante il Conto preventivo per l anno 2015 dell Azienda comunale dell acqua potabile di Lumino Lumino, 28 ottobre 2014 Onorevole Signor Presidente,

Azienda Acqua potabile Lumino Pag 1 MM 08/2014 accompagnante il Conto preventivo per l anno 2015 dell Azienda comunale dell acqua potabile di Lumino Lumino, 28 ottobre 2014 Onorevole Signor Presidente,

MUNICIPIO DEL COMUNE DI BIOGGIO Bioggio, aprile 2017

MUNICIPIO DEL COMUNE DI BIOGGIO Bioggio, aprile 2017 Messaggio Municipale no. 2017/19 accompagnante la richiesta di un ammortamento supplementare di CHF 903 010.-- dei beni amministrativi e relativo aggiornamento

MUNICIPIO DEL COMUNE DI BIOGGIO Bioggio, aprile 2017 Messaggio Municipale no. 2017/19 accompagnante la richiesta di un ammortamento supplementare di CHF 903 010.-- dei beni amministrativi e relativo aggiornamento

Messaggio n della Delegazione consortile al Consiglio consortile CONSUNTIVO 2017

Messaggio n 2018-1 della Delegazione consortile al Consiglio consortile CONSUNTIVO Rancate, 07 marzo 2018 1 Signor Presidente e Signori Consiglieri, Il presente messaggio propone al vostro esame, per

Messaggio n 2018-1 della Delegazione consortile al Consiglio consortile CONSUNTIVO Rancate, 07 marzo 2018 1 Signor Presidente e Signori Consiglieri, Il presente messaggio propone al vostro esame, per

PREVENTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2016

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2016 PREVENTIVO 2015 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 58'65 16.37

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2016 PREVENTIVO 2015 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 58'65 16.37

PREVENTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2017

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2017 PREVENTIVO 2016 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 70'10 21.89

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2017 PREVENTIVO 2016 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 70'10 21.89

PREVENTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2015

1 DICASTERO 0 AMMINISTRAZIONE 7 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2015 PREVENTIVO 2014 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 118'60000 1644 % 003%

1 DICASTERO 0 AMMINISTRAZIONE 7 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2015 PREVENTIVO 2014 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 118'60000 1644 % 003%

MUNICIPIO DEL COMUNE DI BIOGGIO Bioggio, settembre 2012 Centro Inf.: MM

MUNICIPIO DEL COMUNE DI BIOGGIO Bioggio, settembre 2012 Centro Inf.: MM 2012-32 Messaggio Municipale no. 2012/32 accompagnante la richiesta di un ammortamento supplementare massimo di CHF 2'000'000.--

MUNICIPIO DEL COMUNE DI BIOGGIO Bioggio, settembre 2012 Centro Inf.: MM 2012-32 Messaggio Municipale no. 2012/32 accompagnante la richiesta di un ammortamento supplementare massimo di CHF 2'000'000.--

PREVENTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2018

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2018 PREVENTIVO 2017 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 64'15 19.34

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2018 PREVENTIVO 2017 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 64'15 19.34

CONSUNTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2016

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE CONSUNTIVO 2016 PREVENTIVO 2016 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 59'770.35

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE CONSUNTIVO 2016 PREVENTIVO 2016 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 59'770.35

PREVENTIVO 2019 APONA AZIENDA COMUNALE PORTO NATANTI

PREVENTIVO 2019 AZIENDA COMUNALE PORTO NATANTI 3 RIASSUNTO PREVENTIVO 2019 PREVENTIVO 2018 CONTO DI GESTIONE CORRENTE Uscite correnti Ammortamenti amministrativi Addebiti interni 139'31 123'46 Totale

PREVENTIVO 2019 AZIENDA COMUNALE PORTO NATANTI 3 RIASSUNTO PREVENTIVO 2019 PREVENTIVO 2018 CONTO DI GESTIONE CORRENTE Uscite correnti Ammortamenti amministrativi Addebiti interni 139'31 123'46 Totale

Comunicato stampa del Municipio

Lugano, 7 aprile 2016 Comunicato stampa del Municipio Consuntivo 2015, obiettivi raggiunti Il consuntivo 2015 della Città di Lugano, approvato oggi dal Municipio, presenta un risultato di gestione corrente

Lugano, 7 aprile 2016 Comunicato stampa del Municipio Consuntivo 2015, obiettivi raggiunti Il consuntivo 2015 della Città di Lugano, approvato oggi dal Municipio, presenta un risultato di gestione corrente

PREVENTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2015

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2015 PREVENTIVO 2014 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 57'65 1614

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE PREVENTIVO 2015 PREVENTIVO 2014 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 57'65 1614

conto preventivo Azienda Acqua Potabile anno 2018

M U N I C I P I O di G O R D O L A messaggio municipale no. 1396 Comune di Gordola azienda acqua potabile messaggio municipale no. 1396 conto preventivo Azienda Acqua Potabile anno 2018 azienda acqua potabile

M U N I C I P I O di G O R D O L A messaggio municipale no. 1396 Comune di Gordola azienda acqua potabile messaggio municipale no. 1396 conto preventivo Azienda Acqua Potabile anno 2018 azienda acqua potabile

CONSUNTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2017

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE CONSUNTIVO 2017 PREVENTIVO 2017 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 63'965.10

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE CONSUNTIVO 2017 PREVENTIVO 2017 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 63'965.10

CONFERENZA STAMPA PIANO FINANZIARIO Martedì 5 dicembre 2017

CONFERENZA STAMPA PIANO FINANZIARIO 2018-2021 Martedì 5 dicembre 2017 1 Temi trattati oggi 1. Basi legali e scopo del Piano finanziario (PF) 2. Evoluzione tendenziale del fabbisogno (uscite entrate) 3.

CONFERENZA STAMPA PIANO FINANZIARIO 2018-2021 Martedì 5 dicembre 2017 1 Temi trattati oggi 1. Basi legali e scopo del Piano finanziario (PF) 2. Evoluzione tendenziale del fabbisogno (uscite entrate) 3.

Tabella 1 Riepilogo del piano finanziario CONTO DEL PIANO FINANZIARIO Spese correnti 34'047'464 Ammortamenti 6'345'515 Totale spese correnti 40'392'97

Tabella 1 Riepilogo del piano finanziario CONTO DEL PIANO FINANZIARIO Spese correnti 34'047'464 Ammortamenti 6'345'515 Totale spese correnti 40'392'979 Entrate correnti senza imposte 17'997'371 Imposte

Tabella 1 Riepilogo del piano finanziario CONTO DEL PIANO FINANZIARIO Spese correnti 34'047'464 Ammortamenti 6'345'515 Totale spese correnti 40'392'979 Entrate correnti senza imposte 17'997'371 Imposte

Messaggio n della Delegazione consortile al Consiglio consortile CONSUNTIVO 2015

Messaggio n 2016-1 della Delegazione consortile al Consiglio consortile CONSUNTIVO Rancate, 23 marzo 2016 2 Signor Presidente e Signori Consiglieri, Il presente messaggio propone al vostro esame, per approvazione,

Messaggio n 2016-1 della Delegazione consortile al Consiglio consortile CONSUNTIVO Rancate, 23 marzo 2016 2 Signor Presidente e Signori Consiglieri, Il presente messaggio propone al vostro esame, per approvazione,

Messaggio municipale risoluzione municipale no. 376 / 2007

Municipio del Comune di Cevio Messaggio municipale risoluzione municipale no. 376 / 2007 No. 7 4 giugno 2007 OGGETTO: Consuntivi 2006 dei Comuni di Bignasco, Cavergno e Cevio e delle Aziende comunali acqua

Municipio del Comune di Cevio Messaggio municipale risoluzione municipale no. 376 / 2007 No. 7 4 giugno 2007 OGGETTO: Consuntivi 2006 dei Comuni di Bignasco, Cavergno e Cevio e delle Aziende comunali acqua

CONSUNTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2015

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE CONSUNTIVO 2015 PREVENTIVO 2015 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 56'685.55

1 DICASTERO 0 AMMINISTRAZIONE 6 GESTIONE PORTI 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE CONSUNTIVO 2015 PREVENTIVO 2015 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 56'685.55

San Vittore (AfG GEFIS HRM2)

") Dati generali 2017 Abitanti 825 Tasso fiscale in % 90.000 Imposta sui trapassi immobiliari in % 2.000 Imposta fondiaria e immobiliare in 1.000 RP-Index in % 79.9 Indicatori finanziari 2017 Autofinanziamento

Dati generali 2017 Abitanti 825 Tasso fiscale in % 90.000 Imposta sui trapassi immobiliari in % 2.000 Imposta fondiaria e immobiliare in 1.000 RP-Index in % 79.9 Indicatori finanziari 2017 Autofinanziamento

Roveredo (AfG GEFIS HRM2)

") Dati generali 2017 Abitanti 2'483 Tasso fiscale in % 110.000 Imposta sui trapassi immobiliari in % 1.000 Imposta fondiaria e immobiliare in 1.250 RP-Index in % 59.5 Indicatori finanziari 2017 Autofinanziamento

Dati generali 2017 Abitanti 2'483 Tasso fiscale in % 110.000 Imposta sui trapassi immobiliari in % 1.000 Imposta fondiaria e immobiliare in 1.250 RP-Index in % 59.5 Indicatori finanziari 2017 Autofinanziamento

conto preventivo AAP anno 2013 comune di gordola azienda acqua potabile messaggio municipale no. 1218

M U N I C I P I O di G O R D O L A messaggio municipale no 1218 comune di gordola azienda acqua potabile messaggio municipale no 1218 conto preventivo AAP anno 2013 azienda acqua potabile 04 febbraio 2013

M U N I C I P I O di G O R D O L A messaggio municipale no 1218 comune di gordola azienda acqua potabile messaggio municipale no 1218 conto preventivo AAP anno 2013 azienda acqua potabile 04 febbraio 2013

Dettaglio riconoscimenti di debito e prestiti obbligazionari

Pagina 16 Dettaglio riconoscimenti di debito e prestiti obbligazionari Riconoscimenti di debito Data emissione Saldo 31.12.2009 Variazione 2010 +/ - Saldo 31.12.2010 Data scadenza Prestiti obbligazionari

Pagina 16 Dettaglio riconoscimenti di debito e prestiti obbligazionari Riconoscimenti di debito Data emissione Saldo 31.12.2009 Variazione 2010 +/ - Saldo 31.12.2010 Data scadenza Prestiti obbligazionari

CONSUNTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2015

1 DICASTERO 0 AMMINISTRAZIONE 7 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE CONSUNTIVO 2015 PREVENTIVO 2015 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 110'262.39 11.69 % 3 %

1 DICASTERO 0 AMMINISTRAZIONE 7 9 FINANZE RICAPITOLAZIONE CONTO DI GESTIONE CORRENTE CONSUNTIVO 2015 PREVENTIVO 2015 SPESE CORRENTI RICAVI CORRENTI SPESE CORRENTI RICAVI CORRENTI 110'262.39 11.69 % 3 %

Grono (AfG GEFIS HRM2)

") Grono (AfG GEFIS HRM2) HRM 2 Dati generali 2017 Abitanti 1'373 Tasso fiscale in % 100.000 Imposta sui trapassi immobiliari in % 2.000 Imposta fondiaria e immobiliare in 1.500 RP-Index in % 70.1 Indicatori

Grono (AfG GEFIS HRM2) HRM 2 Dati generali 2017 Abitanti 1'373 Tasso fiscale in % 100.000 Imposta sui trapassi immobiliari in % 2.000 Imposta fondiaria e immobiliare in 1.500 RP-Index in % 70.1 Indicatori

Presentazione del Messaggio di Preventivo Conferenza stampa, Laura Sadis 16 ottobre 2012

Presentazione del Messaggio di Conferenza stampa, Laura Sadis 16 ottobre 2012 1 Risultato totale e risultato d'esercizio 1999-2013, in milioni di franchi 400 Risultato totale Risultato d'esercizio 300

Presentazione del Messaggio di Conferenza stampa, Laura Sadis 16 ottobre 2012 1 Risultato totale e risultato d'esercizio 1999-2013, in milioni di franchi 400 Risultato totale Risultato d'esercizio 300

Giustificativi diversi

CONSUNTIVO 2018 Azienda Acqua Potabile del comune di Sant Antonino Giustificativi diversi Marzo 2019 Indice del consuntivo Gestione corrente Sezione bianca Riassunto del conto di gestione pagina 1 Ricapitolazione

CONSUNTIVO 2018 Azienda Acqua Potabile del comune di Sant Antonino Giustificativi diversi Marzo 2019 Indice del consuntivo Gestione corrente Sezione bianca Riassunto del conto di gestione pagina 1 Ricapitolazione

MM 17/2014 concernente la fissazione del moltiplicatore d imposta comunale per l anno 2015

27 ottobre 2014 (RM 1044/2014) MM 17/2014 concernente la fissazione del moltiplicatore d imposta comunale per l anno 2015 Indice 1 Breve retrospettiva... 2 2 Moltiplicatore d imposta... 2 2.1 Retrospettiva...

27 ottobre 2014 (RM 1044/2014) MM 17/2014 concernente la fissazione del moltiplicatore d imposta comunale per l anno 2015 Indice 1 Breve retrospettiva... 2 2 Moltiplicatore d imposta... 2 2.1 Retrospettiva...

COMUNE DI LUMINO AZIENDA COMUNALE ACQUA POTABILE

COMUNE DI LUMINO AZIENDA COMUNALE ACQUA POTABILE PREVENTIVO 2017 Azienda Acqua potabile Lumino Pag. 1 M.M. 06/2016 accompagnante il Conto preventivo per l anno 2017 dell Azienda comunale dell acqua potabile

COMUNE DI LUMINO AZIENDA COMUNALE ACQUA POTABILE PREVENTIVO 2017 Azienda Acqua potabile Lumino Pag. 1 M.M. 06/2016 accompagnante il Conto preventivo per l anno 2017 dell Azienda comunale dell acqua potabile

Azienda acqua potabile Cadenazzo RIASSUNTO DEL CONSUNTIVO 2018 consuntivo 2018 preventivo 2018 consuntivo 2017 Conto di gestione corrente Uscite corre

Azienda acqua potabile Cadenazzo RIASSUNTO DEL CONSUNTIVO 2018 consuntivo 2018 preventivo 2018 consuntivo 2017 Conto di gestione corrente Uscite correnti 278'256.89 308'200.00 250'254.50 Ammortamenti amministrativi

Azienda acqua potabile Cadenazzo RIASSUNTO DEL CONSUNTIVO 2018 consuntivo 2018 preventivo 2018 consuntivo 2017 Conto di gestione corrente Uscite correnti 278'256.89 308'200.00 250'254.50 Ammortamenti amministrativi

MM 26/2017 concernente la fissazione del moltiplicatore d imposta comunale per l anno 2018 Breve retrospettiva... 2 Moltiplicatore d imposta...

23 ottobre 2017 (RM 747/2017) MM 26/2017 concernente la fissazione del moltiplicatore d imposta comunale per l anno 2018 Indice 1 Breve retrospettiva... 2 2 Moltiplicatore d imposta... 2 2.1 Retrospettiva...

23 ottobre 2017 (RM 747/2017) MM 26/2017 concernente la fissazione del moltiplicatore d imposta comunale per l anno 2018 Indice 1 Breve retrospettiva... 2 2 Moltiplicatore d imposta... 2 2.1 Retrospettiva...

Calanca (AfG GEFIS HRM2)

") Calanca (AfG GEFIS HRM2) Regione: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Dati generali 2015 2016 +/- Abitanti 187 192 5 Tasso fiscale in % 90.000 90.000 0 Imposta sui trapassi immobiliari in %

Calanca (AfG GEFIS HRM2) Regione: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Dati generali 2015 2016 +/- Abitanti 187 192 5 Tasso fiscale in % 90.000 90.000 0 Imposta sui trapassi immobiliari in %

CONSUNTIVO 2018 ACAP - AZIENDA COMUNALE ACQUA POTABILE

CONSUNTIVO 2018 ACAP - AZIENDA COMUNALE ACQUA POTABILE 6 CONSUNTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2018 7 RIASSUNTO CONSUNTIVO 2018 PREVENTIVO 2018 CONTO DI GESTIONE

CONSUNTIVO 2018 ACAP - AZIENDA COMUNALE ACQUA POTABILE 6 CONSUNTIVO SECONDO LA CLASSIFICAZIONE ISTITUZIONALE = FUNZIONALE PER L'ANNO 2018 7 RIASSUNTO CONSUNTIVO 2018 PREVENTIVO 2018 CONTO DI GESTIONE

M E S S A G G I O M U N I C I P A L E 12/2014. accompagnante i bilanci consuntivi dell Azienda Comunale Acqua Potabile di Rovio per l anno 2012

AZIENDA COMUNALE ACQUA POTABILE Pag : 1 M E S S A G G I O M U N I C I P A L E 12/2014 accompagnante i bilanci consuntivi dell Azienda Comunale Acqua Potabile di Rovio per l anno 2012 Rovio, 20 agosto 2014

AZIENDA COMUNALE ACQUA POTABILE Pag : 1 M E S S A G G I O M U N I C I P A L E 12/2014 accompagnante i bilanci consuntivi dell Azienda Comunale Acqua Potabile di Rovio per l anno 2012 Rovio, 20 agosto 2014

CONSUNTIVO 2008 Azienda Acqua Potabile del comune di Sant Antonino

CONSUNTIVO 2008 Azienda Acqua Potabile del comune di Sant Antonino Dettagli investimenti Marzo 2009 Riassunto del consuntivo 2008 Consuntivo 2008 Preventivo 2008 Uscite Entrate Uscite Entrate Conto di

CONSUNTIVO 2008 Azienda Acqua Potabile del comune di Sant Antonino Dettagli investimenti Marzo 2009 Riassunto del consuntivo 2008 Consuntivo 2008 Preventivo 2008 Uscite Entrate Uscite Entrate Conto di

g'507' '798' '709' '782' MP95 1'371' 'OOQ. OO 1'295' '338' '

Comune di Terre di Pedemonte RIASSUNTO DEL PREVENTIVO 2018 preventivo 2018 preventivo 2017 consuntivo 2016 Conto di gestione corrente Uscite correnti Ammortamenti amministrativi Addebiti interni g. 242'422.

Comune di Terre di Pedemonte RIASSUNTO DEL PREVENTIVO 2018 preventivo 2018 preventivo 2017 consuntivo 2016 Conto di gestione corrente Uscite correnti Ammortamenti amministrativi Addebiti interni g. 242'422.

CONFERENZA STAMPA PREVENTIVI Giovedì 26 ottobre 2017

CONFERENZA STAMPA PREVENTIVI 2018 Giovedì 26 ottobre 2017 1 Ricapitolazione preventivo 2018 PREVENTIVO 2018 PREVENTIVO 2017 CONSUNTIVO 2016 CONTO DI GESTIONE CORRENTE APPROVATO IL 19.12.2016 APPROVATO

CONFERENZA STAMPA PREVENTIVI 2018 Giovedì 26 ottobre 2017 1 Ricapitolazione preventivo 2018 PREVENTIVO 2018 PREVENTIVO 2017 CONSUNTIVO 2016 CONTO DI GESTIONE CORRENTE APPROVATO IL 19.12.2016 APPROVATO

conto preventivo Azienda Acqua Potabile anno 2017

M U N I C I P I O di G O R D O L A messaggio municipale no 1359 Comune di Gordola azienda acqua potabile messaggio municipale no 1359 conto preventivo Azienda Acqua Potabile anno 2017 azienda acqua potabile

M U N I C I P I O di G O R D O L A messaggio municipale no 1359 Comune di Gordola azienda acqua potabile messaggio municipale no 1359 conto preventivo Azienda Acqua Potabile anno 2017 azienda acqua potabile

15 giugno 2015 (RM 1357/2015)

") 15 giugno 2015 (RM 1357/2015) MM 15/2015 concernente il credito di CHF 42'100. concernente la partecipazione al Comune di Cugnasco-Gerra per il risanamento dei manufatti dell acquedotto della Val Pesta

15 giugno 2015 (RM 1357/2015) MM 15/2015 concernente il credito di CHF 42'100. concernente la partecipazione al Comune di Cugnasco-Gerra per il risanamento dei manufatti dell acquedotto della Val Pesta

Allegato 1: Struttura della contabilità (art. 17)

") Allegato : Struttura della contabilità (art. 7) (Stato gennaio 05). Beni patrimoniali I beni patrimoniali vengono suddivisi come segue: a) liquidità e investimenti di denaro a breve termine; b) crediti;

Allegato : Struttura della contabilità (art. 7) (Stato gennaio 05). Beni patrimoniali I beni patrimoniali vengono suddivisi come segue: a) liquidità e investimenti di denaro a breve termine; b) crediti;

Messaggio n della Delegazione consortile al Consiglio consortile CONSUNTIVO 2018

Messaggio n 2019-2 della Delegazione consortile al Consiglio consortile CONSUNTIVO Rancate, 25 febbraio 2019 1 Signora e Signori Presidente e Consiglieri, Il presente messaggio propone al vostro esame,

Messaggio n 2019-2 della Delegazione consortile al Consiglio consortile CONSUNTIVO Rancate, 25 febbraio 2019 1 Signora e Signori Presidente e Consiglieri, Il presente messaggio propone al vostro esame,

MM 16/2018 concernente la fissazione del moltiplicatore d imposta comunale per l anno 2019

29 ottobre 2018 (RM 1288/2018) MM 16/2018 concernente la fissazione del moltiplicatore d imposta comunale per l anno 2019 Indice 1 Breve retrospettiva... 2 2 Moltiplicatore d imposta... 2 2.1 Retrospettiva...

29 ottobre 2018 (RM 1288/2018) MM 16/2018 concernente la fissazione del moltiplicatore d imposta comunale per l anno 2019 Indice 1 Breve retrospettiva... 2 2 Moltiplicatore d imposta... 2 2.1 Retrospettiva...

Esame e approvazione dei conti consuntivi del Comune di Monteceneri per l anno 2016

COMUNE DI MONTECENERI Messaggio municipale No. 146 Risoluzione municipale No. 152 20 marzo 2017 Esame e approvazione dei conti consuntivi del Comune di Monteceneri per l anno 2016 Onorando Consiglio Comunale,