Mario Draghi Presidente Banca Centrale Europea già Governatore della Banca d Italia

|

|

|

- Angelina Mancini

- 8 anni fa

- Visualizzazioni

Transcript

1

2

3 Le Casse Rurali e Artigiane nacquero attorno al 1880 nelle aree agricole e nei piccoli centri con l obiettivo di corrispondere alla domanda di credito espressa da fasce di imprenditoria marginale, escluse fino ad allora dall accesso al credito concesso dagli intermediari. Nel corso della loro storia esse hanno mantenuto la forma cooperativa e il carattere largamente mutualistico della loro attività, coniugando l esercizio dell attività bancaria secondo criteri imprenditoriali con la missione della banca della comunità locale, che antepone i vincoli di solidarietà al profitto. Mario Draghi Presidente Banca Centrale Europea già Governatore della Banca d Italia 3

4

5 Presentazione del Presidente Perché redigere una rendicontazione sociale, non obbligatoria, in un tempo nel quale il peso degli adempimenti è davvero molto rilevante? E la domanda che inevitabilmente le imprese si fanno. E forse anche i portatori di interesse di quelle imprese, che a quella lettura non hanno, verosimilmente, troppo tempo da dedicare. La risposta che ci siamo dati, da diversi anni oramai, è che una Banca di Credito Cooperativo ha bisogno di questa rendicontazione, che sia integrata o meno anche fisicamente nel bilancio di esercizio. Ne ha bisogno per dire qualcosa di specifico ai propri soci e alla propria comunità locale sulla sua reale e concreta differenza e per verificare, al proprio interno come impresa, il grado di coerenza tra identità e prassi, nella convinzione che per una BCC l identità è chiave della competitività. Per questa ragione ci siamo costantemente impegnati a migliorare la qualità e la trasparenza delle informazioni destinate ai portatori di interesse sulla realtà bancaria e cooperativa della banca di Credito Cooperativo. Cercando di integrare indicatori distintivi in grado di qualificare, ma anche quantificare, le peculiarità della BCC-CR. L indicatore come dice la parola stessa appunto indica. E questo ha una duplice valenza. Ovvero, mentre offre una misura, mostra anche una strada. Abbiamo dunque bisogno di indicatori distintivi che ci aiutino a verificare, migliorare, indirizzare. L obiettivo di questo documento è quello di mettere i nostri portatori di interesse a parte di questo processo. Non soltanto al fine di darne notizia e diffondere informazioni. Ma perché il mettere a parte sia sempre più occasione per partecipare. Il Presidente Paolo Sestini 5

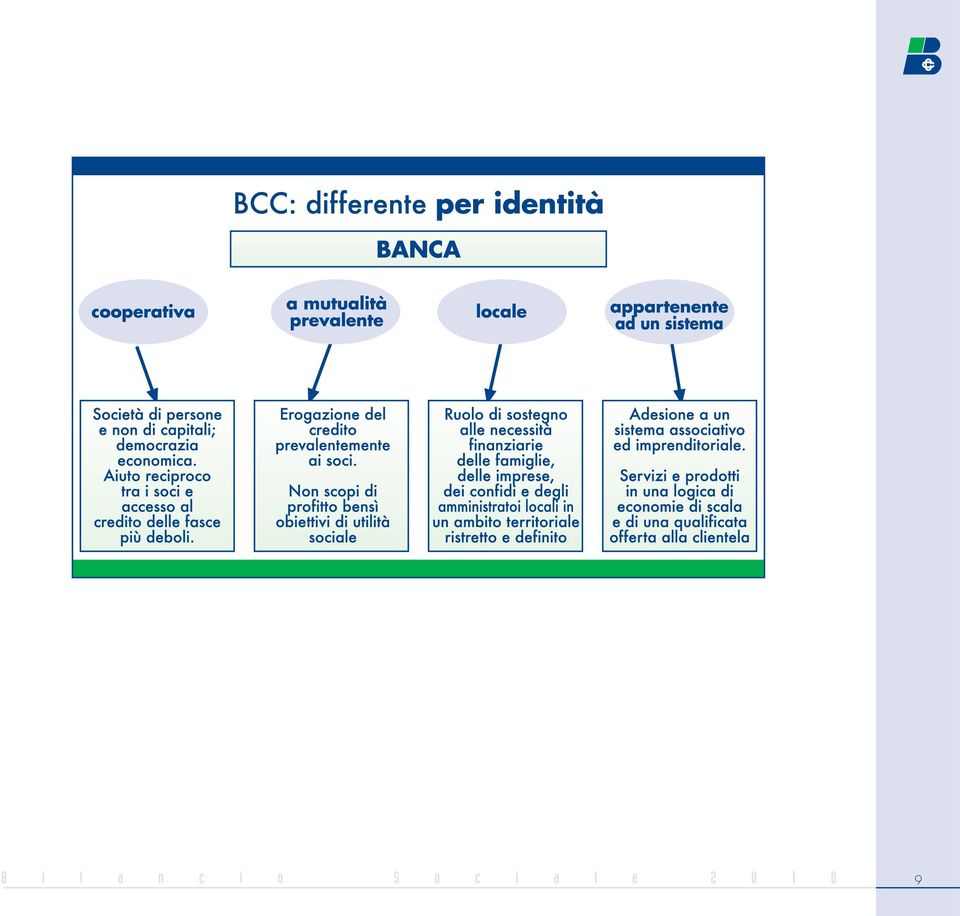

6 LA MIA BANCA E DIFFERENTE LA NORMATIVA Il Testo Unico bancario definisce la Banca di Credito Cooperativo quale unica banca a mutualità prevalente del mercato. La normativa offre, inoltre, una specifica definizione del localismo delle BCC. Per una BCC: i soci debbono risiedere, avere sede o operare con carattere di continuità nell ambito territoriale di attività della banca; almeno il 50% dell attività creditizia deve essere realizzata con i soci; il 95% del totale del credito deve essere obbligatoriamente erogato nel territorio; almeno il 70% degli utili deve andare a riserva, ovvero al rafforzamento del patrimonio, che è e resterà sempre indisponibile per i singoli. E questo per la BCC-CR, che non si capitalizza sui mercati finanziari, l unico modo per costruire il proprio sviluppo. I soci Per la BCC-CR, i soci non sono meri azionisti. Essi contano per ciò che sono, non per il capitale che possiedono. Ogni socio, infatti, ha diritto ad un solo voto a prescindere dall entità del capitale posseduto. Questo non può comunque essere superiore, per valore nominale, a 50 mila euro, limite che, nell ottica della mutualità, mira ad evitare la disparità tra i soci. Obiettivo dei soci non è l acquisizione di un guadagno sotto forma di dividendo, ma la fruizione di un servizio a condizioni vantaggiose. Le BCC-CR debbono esercitare la loro attività prevalentemente nei confronti dei soci. Il principio di prevalenza è rispettato quando più del 50% delle attività di rischio è destinato ai soci e/o ad attività prive di rischio, secondo i criteri dell Autorità di Vigilanza. La Banca d Italia, può autorizzare, comunque, per brevi periodi, le singole banche ad una operatività prevalente a favore di soggetti diversi dai soci, per ragioni di stabilità gestionale. Con la riforma del diritto societario il criterio della prevalenza, già precedentemente predisposto per le BCC-CR, è diventato un criterio definitivo per identificare le cosiddette cooperative a mutualità prevalente. 6

7 La competenza territoriale La competenza territoriale è stabilita dalle Istruzioni di Vigilanza della Banca d Italia e deve essere specificata nello statuto. Ciò significa che la zona di competenza territoriale comprende i Comuni nei quali la banca ha sede legale, le succursali e le zone limitrofe, in modo che ci sia continuità territoriale. Possono diventare soci le persone, le imprese, le associazioni che svolgono la loro attività nella zona in cui la BCC-CR svolge la propria operatività. La destinazione degli utili Per quanto riguarda la destinazione degli utili, il Testo Unico Bancario del 1993 stabilisce quanto segue: le BCC-CR devono destinare almeno il 70% degli utili netti annuali a riserva legale; una quota degli utili netti annuali deve essere corrisposta ai fondi mutualistici per la promozione e lo sviluppo della cooperazione nella misura del 3% (Tub 59/92); la quota di utili rimanenti, cioè di quella parte non usata per la rivalutazione delle azioni o che è assegnata ad altre riserve o distribuita ai soci, deve essere destinata a fini di beneficenza o mutualità. La disciplina degli utili distribuiti ai soci, disposta dal Testo Unico Bancario, è integrata dalle disposizioni stabilite dal nuovo diritto societario, che per le BCC-CR, in quanto cooperative a mutualità prevalente, fissa un limite alla distribuzione dei dividendi. In ragione di tali caratteristiche, la riforma del diritto societario ha confermato che le BCC-CR sono cooperative a mutualità prevalente. L appartenenza a pieno titolo delle BCC-CR al mondo della cooperazione è stata riaffermata anche mediante l uniformità dei trattamenti fiscali e parafiscali di tutte le imprese cooperative, indipendentemente dal settore nel quale operano. Dal 2005, infatti, è entrato in vigore il nuovo regime contributivo delle BCC a Fondosviluppo (3% degli utili annuali). In tal modo, l azione del Fondo Mutualistico per la Promozione e il Sostegno della Cooperazione, costituito nel 1992 da Confcooperative e dalla Federazione Italiana delle Banche di Credito Cooperativo, è stata resa più incisiva, soprattutto a favore delle imprese cooperative di settori e aree geografiche più deboli, in una logica di solidarietà cooperativa. Altrettanto rilevante nella riaffermazione dell identità mutualistica delle BCC-CR è la normativa sulla revisione cooperativa, momento qualificante di verifica della corretta applicazione dei requisiti mutualistici della BCC-CR e, quindi, della 7

8 loro coerenza rispetto ai valori identitari che connotano la nostra categoria. Il Decreto ministeriale che disciplina la vigilanza cooperativa sulle BCC-CR, prevista dall art. 18 del decreto legislativo n. 220/2002, è stato firmato dal Ministro delle Attività Produttive (ora Ministero dello Sviluppo Economico) il E importante sottolineare, riguardo a questo provvedimento, che: la vigilanza cooperativa, svolta per la verifica della corretta applicazione dei requisiti mutualistici nella BCC-CR, assume un ruolo autonomo rispetto alla vigilanza bancaria svolta dalla Banca d Italia per il presidio della sana e prudente gestione; le finalità della revisione cooperativa sono quelle di fornire agli organi di direzione e di amministrazione della BCC- CR suggerimenti e consigli per migliorare la gestione e il livello di democrazia interna, al fine di promuovere la reale partecipazione dei soci alla vita sociale, e di accertare la natura mutualistica dell ente verificandone la legittimazione a beneficiare del trattamento peculiare previsto dalla legge; i soggetti abilitati a svolgere la revisione cooperativa sulla BCC-CR sono le associazioni di categoria specializzate (nel nostro caso Confcooperative, la Federazione italiana delle BCC-CR e la Federazione territoriale ), individuate dal MAP d intesa con la Banca d Italia, sulla base dei requisiti di idoneità e rappresentatività. L IDENTITÀ L identità della Banca di Credito Cooperativo si fonda su tre caratteristiche fondamentali: la partecipazione democratica, sottolineata nel carattere cooperativo della BCC-CR; la mutualità, che è: interna (nella relazione sociale, l obbligo ad orientare l attività prevalentemente a favore dei soci e a non perseguire fini di speculazione privata ), esterna (nella relazione con gli altri portatori di interessi, ed in particolare la comunità locale, come previsto dall articolo 2 dello statuto sociale) di sistema (intesa come cooperazione di categoria, che implica la piena valorizzazione del modello a rete ); la territorialità, che si esprime: nella proprietà dell impresa (i soci e gli amministratori di una BCC-CR debbono essere espressione del territorio di insediamento dell azienda); nell operatività (il risparmio raccolto resta nel territorio per finanziare lo sviluppo dell economia reale). 8

9 9

10 LA STORIA CONTROCORRENTE Le BCC nacquero con l obiettivo di liberarsi dallo sfruttamento e talvolta dalla piaga dell usura e di rompere le catene del bisogno che opprimevano anche la dignità delle persone. Il progetto scritto negli statuti era quello di migliorare la condizione morale e materiale dei soci fornendo il denaro a ciò necessario. Furono subito giudicate imprese impossibili : un autorevole studioso le definì un assurdo economico e ne profetizzò la rapida scomparsa dal mercato ( l egoismo e l opportunismo vi seppelliranno ). Invece, nell arco di neppure 15 anni dalla nascita della prima Cassa Rurale, anche per impulso dell Enciclica Rerum Novarum di Papa Leone XIII, le Casse avevano raggiunto il numero di 904. Nel 1905 ne erano state costituite e alla fine del 1920 il numero era salito a I maggiori avvenimenti che hanno segnato la storia ultracentenaria della cooperazione di credito si sintetizzano attraverso queste tappe principali: 1883 nasce la prima Cassa Rurale a Loreggia, in provincia di Padova, ad opera di Leone Wollemborg viene costituita la Federazione fra le Casse Rurali e Sodalizi affini cui aderiscono 51 Casse Rurali grazie alla operosità di un giovane sacerdote, don Luigi Cerutti, nasce a Gambarare, in provincia di Venezia, la prima Cassa Rurale Cattolica l enciclica Rerum Novarum di papa Leone XIII, sollecitando i cattolici all azione sociale, a forme di tipo solidaristico per vincere la solitudine dei più poveri, diviene il manifesto dell ampio, diffuso movimento le Casse Rurali sono oltre 900, di cui 775 quelle cattoliche; le Federazioni, a carattere diocesano, cominciano a darsi una prima struttura organizzativa nasce a Roma, dopo diversi tentativi, la Federazione Italiana delle Casse Rurali con funzioni di rappresentanza e tutela del gruppo, di promozione e perfezionamento delle banche associate, con una struttura di supporto alle Casse di tipo sindacale, tecnico e finanziario nasce l Ente Nazionale delle Casse Rurali Agrarie ed Enti Ausiliari (Encra). Viene varata la Legge Bancaria entra in vigore il Testo Unico delle Casse Rurali e Artigiane comincia una attività di riorganizzazione e rilancio del movimento e dell operatività delle Casse. Si ricostituiscono le Federazioni locali e si ristrutturano quelle esistenti, conferendo loro funzioni di rappresentanza, tutela ed assistenza tecnica a livello regionale e interregionale delle Casse associate costituzione dell Istituto di Credito delle Casse Rurali e Artigiane (Iccrea) che ha come obiettivo rendere più efficace e intensa l opera delle Casse Rurali e Artigiane, agevolando, coordinando e incrementandone l azione, mediante 10

11 lo svolgimento di funzioni creditizie, di intermediazione tecnica ed assistenza finanziaria (art. 2 statuto Iccrea). Nel corso degli anni 60, si realizza un progetto di gestione integrata del sistema, che passa prima di tutto per la funzione di coordinamento e rappresentanza che dovranno svolgere le Federazioni locali nasce l Editrice delle Casse Rurali e Artigiane (Ecra) nasce Agrileasing, società che pone le Casse Rurali in condizione di effettuare operazioni di leasing immobiliare e mobiliare viene creato il Fondo Centrale di Garanzia, primo strumento di tutela dell industria bancaria italiana. Si tratta di un iniziativa volontaria delle Casse Rurali, non disposta da normative su iniziativa della Federazione Italiana nasce la Scuola Centrale del Credito Cooperativo, organismo per la formazione all interno del Credito Cooperativo, l attuale SEF Consulting Iccrea costituisce una società per la gestione dei fondi comuni di investimento mobiliare, la Coogestioni (oggi Aureo Gestioni), che esordisce sul mercato lanciando il fondo Aureo nasce il Fondo di Previdenza per il Personale delle Casse Rurali e Artigiane, attuale Fondo Pensione Nazionale entra in vigore il Testo Unico delle leggi in materia bancaria e creditizia che consente alle Banche di Credito Cooperativo (questa la nuova denominazione stabilita per via normativa, con l eccezione di Trento e Bolzano) di offrire tutti i servizi e i prodotti finanziari al pari delle altre banche inizia la propria attività la capogruppo di impresa, Iccrea Holding Spa, con funzioni di indirizzo, coordinamento e controllo delle società partecipate. Le principali sono: Iccrea Banca, Banca Agrileasing, Aureo Gestioni, BCC Vita al Fondo Centrale di Garanzia si sostituisce il Fondo di Garanzia dei Depositanti del Credito Cooperativo (FGD), nuovo strumento obbligatorio di tutela in linea con la direttiva dell Unione Europea, che svolge anche funzioni di prevenzione delle crisi, a differenza dell analogo strumento operativo per il resto dell industria bancaria nell ambito del XII Convegno Nazionale di Riva del Garda si approva la definizione del sistema a rete e si pubblica la Carta dei Valori del Credito Cooperativo la riforma del diritto societario riconosce e conferma alle BCC-CR la loro natura di cooperative a mutualità prevalente nasce il Fondo Garanzia degli Obbligazionisti (FGO), strumento volontario esclusivo delle Banche di Credito Cooperativo che tutela i portatori di obbligazioni clienti delle BCC nell ambito del XIII Convegno Nazionale tenutosi a Parma, si registra l approvazione del Progetto di qualificazione del sistema a rete delle BCC che prevede la creazione di una forma di garanzia incrociata a protezione della clientela delle BCC e l approvazione della Carta della Coesione viene costituito il Fondo di Garanzia Istituzionale. 11

12 LA STRATEGIA La strategia del Credito Cooperativo di questi ultimi anni è riassumibile in due slogan: Buona banca, Buona cooperativa, Buona rete, il primo; Identità e coesione, il secondo. Entrambi possono essere ricompresi e in qualche modo ulteriormente rilanciati dall obiettivo della cooperazione totale. Totale, ovvero piena, globale, a tutti i livelli. La cooperazione totale, infatti, ha un accezione sul piano strategico e organizzativo, e può fare riferimento sia alle iniziative di rafforzamento delle garanzie offerte dal sistema BCC-CR attraverso il costituendo Fondo di Garanzia Istituzionale, che al potenziamento delle sinergie interne, soprattutto sul piano imprenditoriale; ha un incidenza sul piano gestionale, e comporta, da un lato, l ulteriore diffusione di criteri di gestione dei collaboratori volti alla promozione della partecipazione, del coinvolgimento, della motivazione e, dall altro, il potenziamento di una formazione che valorizzi la nostra distintiva cultura d impresa; 12

13 ha un accezione operativa, nella logica dell attuazione e attualizzazione degli obiettivi contenuti nell articolo 2 del nostro statuto, e dunque, ad esempio, nella realizzazione di quel miglioramento delle condizioni dei soci e delle comunità locali in esso prescritto; ha una declinazione sul piano della comunicazione, e si traduce nel rafforzamento di iniziative volte ad accreditare il sistema BCC nella sua interezza. Passaggio qualificante, in particolare, è la costituzione del Fondo di Garanzia Istituzionale. Obiettivo del Fondo è quello di tutelare la clientela delle BCC/CR salvaguardando la liquidità e la solvibilità delle banche aderenti attraverso azioni correttive ed interventi di sostegno e prevenzione della crisi e generando numerosi vantaggi: vantaggi di mercato (in primo luogo un migliore accesso ai mercati finanziari per le singole banche in termini di costo della raccolta, potendo contare su rating più favorevoli. E questo vantaggio potrà essere traslato sulla clientela); vantaggi di reputazione (derivanti dalla maggiore solidità); vantaggi regolamentari (la possibilità di utilizzare criteri di vigilanza prudenziali più favorevoli, ovvero la ponderazione zero dei crediti all interno dei gruppi orizzontali cooperativi, a determinate precise condizioni, come previsto dalla Direttiva sui requisiti di capitale). La strategia di sviluppo prospettata evidenzia dunque vantaggi sia per la banca sia per i suoi clienti. Se la prima sarà di fatto ancora più stabile e ancora più solida, dunque più competitiva, i soci e i clienti godranno di un beneficio in termini di miglioramento della qualità e della convenienza dei prodotti e dei servizi loro destinati. L ASSETTO ISTITUZIONALE E ORGANIZZATIVO Il Credito Cooperativo è un sistema a rete. In particolare, esso è: una rete di valori una rete di strategia una rete di cultura una rete di comunicazione una rete operativa una rete internazionale (il Credito Cooperativo in Europa conta 47 milioni di soci, serve 140 milioni di clienti con oltre 60 mila sportelli e detiene una quota di mercato in media del 20%, e molto superiore in alcuni Paesi). Attraverso questa rete, il localismo delle Banche di Credito Cooperativo-Casse Rurali trova una sintesi più alta e in grado di competere a tutti i livelli. 13

14 14

15 I NUMERI DEL CREDITO COOPERATIVO Gli assetti strutturali A dicembre 2010 si registrano 415 BCC (pari al 54% del totale delle banche operanti in Italia), con sportelli (pari al 13% del sistema bancario). Gli sportelli sono cresciuti di 130 unità negli ultimi 12 mesi (+3,1%), a fronte della riduzione registrata nel sistema bancario complessivo (-1,1%). A novembre 2010 le BCC-CR rappresentavano ancora l unica presenza bancaria in 558 comuni italiani, mentre in altri 479 comuni avevano un solo concorrente. Alla stessa data, le BCC operavano in 101 province. Il numero complessivo dei clienti delle BCC-CR era pari a dicembre 2010 a oltre 5,7 milioni. I dipendenti erano circa unità. Ad essi vanno aggiunti gli oltre dipendenti di Federazioni Locali, società del Gruppo Bancario Iccrea, Casse Centrali e organismi consortili. Il numero dei soci era pari a fine anno a unità, con un incremento sui dodici mesi del 5,8%. L attività di intermediazione Con riguardo all attività di intermediazione, nel corso del 2010 è proseguito il significativo sviluppo dell attività di impiego delle BCC-CR, mentre sul fronte del funding sono emerse anche per la categoria le criticità comuni a tutto il sistema bancario. La quota delle BCC-CR nel mercato degli impieghi e in quello della raccolta diretta si attestava a fine anno al 7%. Con particolare riguardo all attività di finanziamento, in un contesto di ripresa nella dinamica dei finanziamenti erogati dal sistema bancario alla clientela famiglie e imprese, le BCC-CR hanno continuato ad erogare credito in misura superiore alle altre banche. Gli impieghi lordi a clientela delle BCC ammontavano a dicembre 2010 a 135,3 miliardi di euro. Al netto delle poste connesse ad operazioni di cartolarizzazione il tasso di incremento annuo degli impieghi è risultato per le BCC del 5,8% contro il +4,3% del sistema bancario. Agli oltre 135 miliardi di euro di impieghi a clientela delle BCC-CR si aggiungono i circa 10 miliardi di finanziamenti a clientela erogati dalle banche di secondo livello del sistema del Credito Cooperativo. Il positivo differenziale di crescita degli impieghi delle BCC-CR rispetto alle altre banche, soprattutto quelle di maggiori dimensioni, testimonia la peculiare propensione delle banche della categoria a continuare ad erogare credito anche nelle fasi congiunturali avverse, svolgendo con sempre maggiore intensità il proprio ruolo di sostegno alla ripresa del Paese. 15

16 Particolarmente vigorosa è risultata l attività di erogazione del credito verso famiglie e imprese. I finanziamenti erogati alle famiglie consumatrici sono cresciuti del 14% su base annua e costituiscono ad oggi il 30,5% del totale dei finanziamenti erogati dal Credito Cooperativo. I finanziamenti alle famiglie produttrici sono cresciuti del 9,9% su base d anno. La quota di mercato delle BCC-CR nei finanziamenti alle famiglie produttrici superva a fine 2010 il 17%. I finanziamenti alla clientela imprese, pari a dicembre 2010 a 90,8 miliardi di euro, presentano una crescita annua del 6%, a fronte dello 0,6% registrato nel sistema bancario complessivo. La raccolta bancaria complessiva delle BCC ammontava a dicembre a 151 miliardi di euro, con una crescita annua modesta (+2,5%). Al netto delle poste connesse con operazioni di cartolarizzazione, il tasso di incremento annuo della raccolta è pari a dicembre a +1,7% per le BCC-CR e +3,0% per il sistema bancario complessivo. Per quanto concerne la dotazione patrimoniale, a dicembre 2010 l aggregato capitale e riserve ammontava per le BCC a 19,2 miliardi di euro, con un incremento del 3,6% su base d anno (+24,2% della media di sistema). Il tier 1 ratio ed il total capital ratio delle BCC erano pari a settembre 2010, ultima data disponibile, rispettivamente al 14% e al 14,9% (stazionari rispetto allo stesso periodo dell anno precedente). Il confronto con il sistema bancario evidenzia il permanere di un significativo divario a favore delle banche della categoria: nel terzo trimestre del 2010 i coefficienti patrimoniali dei primi cinque gruppi relativi al patrimonio di base (tier 1 ratio) e al complesso delle risorse patrimoniali (total capital ratio) si collocavano, rispettivamente al 9% e al 12,5%. I dati della Federazione Toscana BCC Le 30 BCC associate alla Federazione Toscana posseggono 295 sportelli (+5%), hanno quasi soci (+8%) e oltre dipendenti (+4%), compreso il personale delle strutture federative regionali. I dati patrimoniali indicano che, al netto delle operazioni di cartolarizzazione, la raccolta diretta ha raggiunto 10,98 miliardi di euro, con un incremento del 2,65%, mentre gli impieghi alla clientela si sono attestati a 10,07 miliardi di euro con una crescita del 6,75%. Le quote di mercato delle nostre BCC nell ambito della regione Toscana ammontano a circa il 9,8% per quanto concerne la raccolta diretta ed all 8,1% per quanto riguarda gli impieghi. Le sofferenze mostrano un incremento di circa il 25% e il rapporto tra sofferenze lorde ed impieghi si situa intorno al 4,5%. I dati consolidati del conto economico evidenziano una riduzione dell utile netto di circa il 35%, dopo che già nell esercizio 2009 si era assistito ad una contrazione degli utili di oltre il 40%, il tutto risultato in primo luogo delle rettifiche di valore sui crediti e della riduzione dei margini. 16

17 I VALORI I valori nei quali il Credito Cooperativo si riconosce, e che derivano dalla sua identità, sono delineati in tre documenti principali: - il fondamento è l articolo 2 dello Statuto; - la Carta dei Valori ne è una declinazione riferita alle persone; - la Carta della Coesione è la sintesi dello stile della mutualità riferita alle strutture del sistema del Credito Cooperativo e alle loro relazioni interne. L articolo 2 dello Statuto afferma: Nell'esercizio della sua attività, la Società si ispira ai principi dell insegnamento sociale cristiano e ai principi della mutualità senza fini di speculazione privata. Essa ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della cooperazione e l'educazione al risparmio e alla previdenza nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera. La Società si distingue per il proprio orientamento sociale e per la scelta di costruire il bene comune. E altresì impegnata ad agire in coerenza con la Carta dei Valori del Credito Cooperativo e a rendere effettivi forme adeguate di democrazia economico-finanziaria e lo scambio mutualistico tra i soci. Da notare, il fatto che le BCC abbiano scritto la responsabilità sociale nello Statuto, acquisendo l impegno ad agire in coerenza con la Carta dei Valori non solo tra i principi, ma a livello statutario 17

18 18 Da notare, il fatto che le BCC abbiano scritto la responsabilità sociale nello Statuto, acquisendo l impegno ad agire in coerenza con la Carta dei Valori non solo tra i principi, ma a livello statutario.

19 La Carta dei Valori del Credito Cooperativo La Carta dei Valori è il patto che lega il Credito Cooperativo alle comunità locali. Definisce le regole di comportamento, i principi cardine e gli impegni della banca nei confronti del suo pubblico: soci, clienti, collaboratori. 1. Primato e centralità della persona Il Credito Cooperativo ispira la propria attività all attenzione e alla promozione della persona. Il Credito Cooperativo è un sistema di banche costituite da persone che lavorano per le persone. Il Credito Cooperativo investe sul capitale umano costituito dai soci, dai clienti e dai collaboratori per valorizzarlo stabilmente. 2. L impegno L impegno del Credito Cooperativo si concentra, in particolare, nel soddisfare i bisogni finanziari dei soci e dei clienti, ricercando il miglioramento continuo della qualità e della convenienza dei prodotti e dei servizi offerti. Obiettivo del Credito Cooperativo è produrre utilità e vantaggi, è creare valore economico, sociale e culturale a beneficio dei soci e della comunità locale e fabbricare fiducia. Lo stile di servizio, la buona conoscenza del territorio, l eccellenza nella relazione con i soci e clienti, l approccio solidale, la cura della professionalità costituiscono lo stimolo costante per chi amministra le aziende del Credito Cooperativo e per chi vi presta la propria attività professionale. 3. Autonomia L autonomia è uno dei princìpi fondamentali del Credito Cooperativo. Tale principio è vitale e fecondo solo se coordinato, collegato e integrato nel sistema del Credito Cooperativo. 4. Promozione della partecipazione Il Credito Cooperativo promuove la partecipazione al proprio interno e in particolare quella dei soci alla vita della cooperativa. Il Credito Cooperativo favorisce la partecipazione degli operatori locali alla vita economica, privilegiando le famiglie e le piccole imprese; promuove l accesso al credito, contribuisce alla parificazione delle opportunità. 19

20 5. Cooperazione Lo stile cooperativo è il segreto del successo. L unione delle forze, il lavoro di gruppo, la condivisione leale degli obiettivi sono il futuro della cooperazione di credito. La cooperazione tra le banche cooperative attraverso le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l autonomia e migliorarne il servizio a soci e clienti. 6. Utilità, servizio e benefici Il Credito Cooperativo non ha scopo di lucro. Il conseguimento di un equo risultato, e non la distribuzione del profitto, è la meta che guida la gestione del Credito Cooperativo. Il risultato utile della gestione è strumento per perpetuare la promozione del benessere dei soci e del territorio di riferimento, al servizio dei quali si pone il Credito Cooperativo. Esso è altresì testimonianza di capacità imprenditoriale e misura dell efficienza organizzativa, nonché condizione indispensabile per l autofinanziamento e lo sviluppo della singola banca cooperativa. Il Credito Cooperativo continuerà a destinare tale utile al rafforzamento delle riserve in misura almeno pari a quella indicata dalla legge e ad altre attività di utilità sociale condivise dai soci. Il patrimonio accumulato è un bene prezioso da preservare e da difendere nel rispetto dei fondatori e nell interesse delle generazioni future. I soci del Credito Cooperativo possono, con le modalità più opportune, ottenere benefici in proporzione all attività finanziaria singolarmente svolta con la propria banca cooperativa. 7. Promozione dello sviluppo locale Il Credito Cooperativo è legato alla comunità locale che lo esprime da un alleanza durevole per lo sviluppo. Attraverso la propria attività creditizia e mediante la destinazione annuale di una parte degli utili della gestione promuove il benessere della comunità locale, il suo sviluppo economico, sociale e culturale. Il Credito Cooperativo esplica un attività imprenditoriale a responsabilità sociale, non soltanto finanziaria, ed al servizio dell economia civile. 8. Formazione permanente Il Credito Cooperativo si impegna a favorire la crescita delle competenze e della professionalità degli amministratori, dirigenti, collaboratori e la crescita e la diffusione della cultura economica, sociale, civile nei soci e nelle comunità locali. 20

21 9. Soci I soci del Credito Cooperativo si impegnano sul proprio onore a contribuire allo sviluppo della banca lavorando intensamente con essa, promuovendone lo spirito e l adesione presso la comunità locale e dando chiaro esempio di controllo democratico, eguaglianza di diritti, equità e solidarietà tra i componenti la base sociale. Fedeli allo spirito dei fondatori, i soci credono ed aderiscono ad un codice etico fondato sull onestà, la trasparenza, la responsabilità sociale, l altruismo. 10. Amministratori Gli amministratori del Credito Cooperativo si impegnano sul proprio onore a partecipare alle decisioni in coscienza ed autonomia, a creare valore economico e sociale per i soci e la comunità, a dedicare il tempo necessario a tale incarico, a curare personalmente la propria qualificazione professionale e formazione permanente. 11. Dipendenti I dipendenti del Credito Cooperativo si impegnano sul proprio onore a coltivare la propria capacità di relazione orientata al riconoscimento della singolarità della persona e a dedicare intelligenza, impegno qualificato, tempo alla formazione permanente e spirito cooperativo al raggiungimento degli obiettivi economici e sociali della banca per la quale lavorano. Riva del Garda, dicembre

22 La Carta della Coesione del Credito Cooperativo La Carta della Coesione inserisce la BCC nel sistema del Credito Cooperativo, traducendo i principi della Carta dei Valori in un contesto di rete. 1. Principio di autonomia L autonomia della singola Banca di Credito Cooperativo-Cassa Rurale è uno dei principi fondamentali del Movimento del Credito Cooperativo. L autonomia si esprime in modo pieno e fecondo se si sviluppa nell ambito del sistema del Credito Cooperativo. Tutti i soggetti del sistema propongono e gestiscono le proprie iniziative nel rispetto dell autonomia della singola cooperativa. L autonomia della singola BCC-CR deve essere compatibile con la stabilità della stessa e con l interesse generale. Le BCC-CR custodiscono la propria indipendenza giuridica e la propria sostanziale autonomia imprenditoriale impegnandosi in una gestione sana, prudente e coerente con la propria missione. Esse sono accomunate da una forte omogeneità statutaria e culturale. Il sistema considera un valore prezioso l esistenza del numero più ampio possibile di BCC-CR e ne assicura lo sviluppo nel segno della stabilità, della coerenza e della competitività. 2. Principio di cooperazione La cooperazione tra banche cooperative mutualistiche mediante le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l autonomia e la stabilità e migliorare la loro capacità di servizio ai soci e ai clienti. Il sistema del Credito Cooperativo costituisce un fattore competitivo indispensabile per le BCC-CR e consente di ottenere e mantenere un posizionamento istituzionale, concorrenziale e reputazionale altrimenti irraggiungibili. 3. Principio di mutualità La mutualità di sistema è condizione per realizzare al meglio le forme di mutualità interna (con e verso i soci) ed esterna (con e verso il territorio) previste dalla normativa bancaria e dallo Statuto della BCC-CR. Lo sviluppo di rapporti collaborativi tra le BCC-CR è finalizzato al perseguimento di vantaggi bancari e non-bancari a favore della base sociale, della clientela finale e del territorio. 22

23 4. Principio di solidarietà La solidarietà all interno delle BCC-CR e fra le BCC-CR è un principio irrinunciabile del Movimento. Contribuire a creare le condizioni migliori per la nascita, l operatività e lo sviluppo durevole delle BCC-CR rappresenta un valore prioritario e costituisce interesse primario di ciascuna BCC-CR e dell intero sistema del quale essa fa parte. La solidarietà si esprime anche attraverso la condivisione di principi e idee, l elaborazione e la partecipazione a progetti e iniziative comuni, l aiuto vicendevole nei casi di necessità. 5. Principio di legame col territorio La BCC-CR nasce, vive e si sviluppa nel territorio. Di esso è espressione e al suo servizio si dedica completamente, in modo indiretto (favorendo i soci e gli appartenenti alla comunità locale nelle operazioni di banca) e in modo diretto (favorendo la coesione sociale e la crescita responsabile e sostenibile del territorio). 6. Principio di unità L unità del sistema rappresenta un bene irrinunciabile per ciascuna BCC-CR. La convinta adesione delle BCC-CR alle Federazioni Locali e di queste alla Federazione Italiana va perseguita costantemente, pur nel rispetto della volontarietà delle scelte. 7. Principio di democrazia Il principio di democrazia regola sia le relazioni tra i soci della singola BCC-CR sia le relazioni tra le BCC-CR all interno delle strutture di natura associativa consortile che nel tempo esse si sono date e si danno. 8. Principio di sussidiarietà Il sistema del Credito Cooperativo si fonda sul principio di sussidiarietà e si presenta come un sistema coordinato di autonomie basato su strutture operanti a vari livelli con funzioni distinte ma tra loro complementari Principio di efficienza Tutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno essere caratterizzate da efficienza. L efficienza dovrà essere valutata in termini economici, qualitativi, relazionali, di stabilità e di coerenza rispetto alla previsione normativa e statutaria. 1 Definizione di sistema a rete varata in occasione del 12 Convegno Nazionale del Credito Cooperativo, Riva del Garda

24 10. Principio di trasparenza e reciprocità Le iniziative e le relazioni all interno del sistema del Credito Cooperativo sono improntate al principio di trasparenza e di reciprocità. Trasparenza significa stabilire relazioni ispirate alla chiarezza e favorire l accessibilità e la circolazione delle informazioni a tutti i livelli. Reciprocità significa che ciascuna componente si impegna, concordemente alle altre, a contribuire alle attività comuni, nella consapevolezza della responsabilità congiunta e nella prospettiva di un mutuo beneficio. Parma, dicembre

25 LA MISSIONE La missione della nostra Banca è scritta nell articolo 2 dello Statuto. Principi e valori ispiratori della nostra attività sono: la cooperazione senza fini di speculazione privata, il vantaggio da assicurare ai soci e alle comunità locali, la ricerca del miglioramento in un ottica complessiva (morale, culturale, economico), l educazione al risparmio, l impegno per la promozione della coesione sociale e della crescita responsabile e sostenibile del territorio, per la costruzione del bene comune, per l incentivazione della democrazia economica, la ricerca della coerenza con la Carta dei Valori. Lo statuto ribadisce, quindi, che la missione della Banca di Credito Cooperativo è favorire (i soci e le comunità locali). Ovvero, assicurare convenienza; perseguire a vantaggio degli stessi un miglioramento complessivo, economico e meta-economico (culturale, morale, sociale ), definibile come ricerca e diffusione del ben-essere; promuovere lo sviluppo della cooperazione, ovvero della partecipazione; incentivare la coesione; adoperarsi per il bene comune. 25

26 LA BANCA DI ANGHIARI E STIA CREDITO COOPERATIVO NEL 2010 La storia della nostra BCC La Banca di Anghiari e Stia è stata costituita il 28 giugno 1999 a seguito della fusione di due storiche banche locali: la Banca di Credito Cooperativo di Anghiari, già Cassa Rurale ed Artigiana di Anghiari, costituita il 13 agosto 19052, operante nel territorio della Valtiberina toscoumbra e nella città di Arezzo, e la Banca di Credito Cooperativo di Stia, già Cassa Rurale ed Artigiana di Stia, costituita l 8 gennaio 1920, operante nell area del Casentino. Successivamente, in data 1 giugno 2001, la Banca di Anghiari e Stia ha acquisito le attività della Banca Aretina di Credito Cooperativo, rafforzando la propria presenza nella città di Arezzo. 1 Il 13 agosto soci del Comizio Agrario dettero vita alla Cassa Rurale di Anghiari. Nel 1938 l istituto di credito divenne Cassa Rurale ed Artigiana, nel 1983 società cooperativa a responsabilità limitata, quindi nel 1994 Banca di Credito Cooperativo. 26

27 ORGANI 3 Consiglio di Amministrazione Presidente Paolo Sestini Vice Presidente Nilo Venturini Consiglieri Giampiero Bilancetti Giovanni Fornacini Carla Masetti Vasco Petruccioli Stefano Rossi Marco Salvi Andrea Trapani Ferrer Vannetti Maurizio Vecchio Comitato Esecutivo 4 Paolo Sestini Nilo Venturini Carla Masetti Marco Salvi Maurizio Vecchio 3 L Assemblea dei soci del 22 maggio 2011 ha confermato la fiducia nel Consiglio di Amministrazione e nel Collegio Sindacale che rimangono invariati rispetto al precedente mandato. Piena fiducia anche nel Collegio dei Probiviri con un solo nuovo nome rispetto alla precedente composizione: Andreina Donati Sarti è passata da membro supplente ad effettivo in sostituzione di Gianluca Capacci e Leonardo Giannini è entrato a far parte dei membri supplenti. 4 Nella riunione dell 8 giugno 2011, il Consiglio di Amministrazione ha designato i componenti del Comitato Esecutivo, che resteranno in carica fino alla prossima assemblea del

28 Collegio sindacale Presidente Sindaci effettivi Sindaci supplenti Massimo Meozzi Marina Cianfrani Fabiola Polverini Paolo Cenciarelli Giuseppe Mauro Della Rina Collegio dei provibiri Presidente Paolo Sanchini Membri effettivi Andreina Donati Sarti Marco Vagnoni Membri supplenti Benito Carletti Leonardo Giannini Presidente Onorario Pier Gerolamo Bartolomei Un momento di lavoro del Consiglio di Amministrazione 28

29 Funzionigramma Nel corso del 2010 sono stati nominati i nuovi vertici dell esecutivo della Banca. Conseguentemente sono state effettuate alcune modifiche alla struttura organizzativa aziendale. In particolare, la nuova struttura prevede una suddivisione dei compiti a livello di Direzione Generale. Benché il Direttore Generale e il Vice Direttore Generale debbano essere informati di tutti i fatti aziendali, essendo i dirigenti preposti al vertice dell esecutivo, ciascuno di loro si occupa in prevalenza di un settore della Banca: il Direttore Generale sovrintende all organizzazione interna, coordinando le Funzioni in Staff e le Aree Centrali, mentre il Vice Direttore Generale sovrintende alle attività di mercato occupandosi del coordinamento della Rete Commerciale (o Area Mercato) nel suo complesso. Il resto della struttura di Sede Centrale si compone di Funzioni in Staff alla Direzione (Risk Controller, Ispettorato, Organizzazione e Gestione Risorse Umane e Segreteria Generale) e di due Aree Centrali: l Area Affari e l Area Amministrativa a Risorse. L Area Commerciale ha lasciato il posto all Area Mercato e parte delle attività che venivano svolte al suo interno sono state inserite funzionalmente all interno dell Area Affari. L Area Affari è una struttura complessa e articolata, essendo composta dal Servizio Crediti e dalle differenti funzioni: Marketing Operativo, Finanza Retail, Legale e Contenzioso, Tesoreria e Proprietà. Anche l Area Amministrativa e Risorse è stata riorganizzata e le funzioni presenti al suo interno sono state raggruppate individuando tre comparti distinti, allo scopo di aumentare l efficienza operativa e funzionale dell Area nel suo complesso: Servizi Contabili (Contabilità Generale, Segnalazioni di Vigilanza, Normativa Fiscale, Amministrazione del Personale, Pianificazione e Controllo di Gestione), Servizi Operativi Accentrati (Incassi e Pagamenti, Moneta Elettronica, Virtual Banking) e i Servizi d ordine. 29

30 30

31 Area Mercato 5 La rete commerciale Area Mercato si compone di 13 succursali e di 2 negozi finanziari, cui si aggiunge l apporto di 4 promotori finanziari. Il coordinamento della rete nel suo complesso è affidato al Vice Direttore Generale. 5 Dal 1 Marzo 2011 sono state eliminate le due Aree Omogenee (ovvero l Area Omogenea Valtiberina e l Area Omogenea Arezzo-Casentino) in cui erano raggruppate le succursali, per perseguire snellezza organizzativa ed efficienza operativa. 31

32 Sede Legale e Direzione Generale: Anghiari - Via Mazzini, 17 - Tel Succursali: Anghiari - Piazza IV Novembre -Tel Sansepolcro - Via XXV Aprile n Tel Monterchi - Via Piero della Francesca n. 14/a - Tel San Giustino - Via Fabbrini n. 2 - Tel Citerna - Via Roma n. 10/a - Loc. Pistrino - Tel Arezzo - Via Monte Cervino n Tel Pieve Santo Stefano - Piazza Pellegrini - Tel Stia - Piazza della Repubblica n. 7 - Tel Soci - Via Gramsci 14/d - Tel Subbiano - Via S. Fantoni n. 62/3 - Tel Città di Castello - Via Piero della Francesca - Tel Caprese Michelangelo - Via di Cerro n Tel Pieve al Toppo - Via Aretina Nord n Tel Negozi Finanziari: Lama di San Giustino - Via della Stazione n. 5 - Tel Castelluccio di Capolona - Via 2 Giugno n Tel

33 Zona di competenza La zona di competenza territoriale della Banca copre un territorio di 45 comuni, appartenenti a 5 province (Arezzo, Perugia, Firenze, Forlì-Cesena, Pesaro-Urbino) e 4 regioni diverse (Toscana, Umbria, Emilia Romagna e Marche). 33

34 IL VALORE PER I SOCI Il Credito Cooperativo investe sul capitale umano costituito dai soci, dai clienti e dai collaboratori per valorizzarlo stabilmente (art.1). L impegno del Credito Cooperativo si concentra, in particolare, nel soddisfare i bisogni finanziari dei soci e dei clienti, ricercando il miglioramento continuo della qualità e della convenienza dei prodotti e dei servizi offerti (art. 2). I soci del Credito Cooperativo si impegnano sul proprio onore a contribuire allo sviluppo della banca lavorando intensamente con essa, promuovendone lo spirito e l adesione presso la comunità locale e dando chiaro esempio di controllo democratico, eguaglianza di diritti, equità e solidarietà tra i componenti la base sociale (art. 9) soci (al ) 99 nuovi soci nel 2010 Oltre 96 mila euro a favore delle attività per i soci I nostri soci I soci sono il primo patrimonio della Banca di Credito Cooperativo-Cassa Rurale. Essi sono, allo stesso tempo, i proprietari dell azienda (e come tali ne stabiliscono l indirizzo strategico), gli amministratori (e come tali sono responsabili della gestione), i primi clienti, dunque colonna dell operatività (una BCC-CR, come già detto, opera infatti per legge prevalentemente con i soci per quanto riguarda l erogazione del credito), nonché il miglior biglietto da visita della Banca, i testimoni dell impresa. Consapevole dell importanza di sviluppare questo patrimonio, e dunque la partecipazione della comunità locale nella nostra impresa nonché il radicamento di questa nel territorio, la nostra banca ha adottato una strategia ed una politica di incentivazione all apertura e alla crescita della compagine sociale. In relazione a tale scelta strategica della Banca, il numero dei soci è cresciuto sensibilmente. Una dinamica significativa ha riguardato, in particolare, gli ultimi due anni in cui dopo la fisiologica flessione del 2008, si è nuovamente avuto un incremento del numero dei soci. 34

35 Anno Numero soci Incremento annuo Incremento percentuale ,97% ,20% ,68% ,08% ,53% ,26% ,63% ,04% ,59% ,43% ,02% La compagine sociale si caratterizza per la presenza di persone fisiche e 669 persone giuridiche; diversificata è anche la composizione per sesso e per età. Soci Maschi Femmine Totale Fino a 30 anni Da 30 a 40 anni Da 40 a 50 anni Da 50 a 65 anni Oltre 65 anni Persone fisiche Persone giuridiche

36 I nostri soci risiedono o svolgono la propria attività nella zona di competenza della Banca e prevalentemente nei comuni nei quali la Banca è presente con proprie filiali. Particolarmente significativa è l incidenza dei soci provenienti dal comune in cui è nata la nostra cooperativa. Succursale Soci Azioni Capitale Anghiari Sansepolcro Monterchi San Giustino Citerna Arezzo Pieve S. Stefano Stia Soci Subbiano Città di Castello Caprese M.lo Pieve al Toppo TOTALE Il capitale sociale Il capitale sociale ammontava al 31 dicembre 2010 a 12,5 milioni di euro, con un aumento di circa euro rispetto all anno precedente, corrispondente ad una crescita del 4,8%. Le azioni sottoscritte erano in totale , in più rispetto al La quota media detenuta da ciascun socio si mantiene tuttavia piuttosto contenuta (81,13 azioni per un controvalore di circa 2.496,22 euro) e anche questo esprime il fatto che la partecipazione del socio alla cooperativa non ha motivazioni di carattere lucrativo, ma di ricerca di un più ampio vantaggio. 36

37 I vantaggi per i soci Il vantaggio che la Banca assicura ai soci si è espresso in tre modi: 1. la diffusione dell informazione e la promozione della partecipazione; 2. l incentivazione di carattere bancario; 3. l incentivazione di carattere extra-bancario. 1. Per quanto riguarda la diffusione dell informazione e la promozione della partecipazione Assemblea dei soci La Banca ha investito ,60 Euro per la realizzazione dell Assemblea, momento principale di espressione della volontà dei soci che, in base alla regola cooperativa del voto capitario (una testa, un voto), hanno lo stesso peso a prescindere dal numero di azioni possedute. All Assemblea del 15 maggio 2010 hanno partecipato 912 soci (560 personalmente e 352 tramite delega). Borse di studio Ha preceduto l assemblea l ormai tradizionale cerimonia di consegna delle borse di studio riservate ai soci o figli di soci che hanno concluso L'Assemblea dei soci 2010 il percorso scolastico o universitario a pieni voti: 130,00 euro ciascuno ai 7 ragazzi che hanno conseguito la licenza media, 260,00 euro ai 5 neo-diplomati e 500,00 euro agli 8 neo-laureati, per un totale di 31 premiati e 6.210,00 euro erogati. Il Presidente ha consegnato a ciascun giovane un attestato, unitamente all invito a recarsi presso le filiali della Banca per ricevere il premio in denaro, quale piccolo ma significativo riconoscimento per il traguardo raggiunto e incentivo a proseguire nella brillante carriera scolastica o nel mondo del lavoro. Per ottenere la borsa di studio la Banca richiede due soli requisiti: l appartenenza alla compagine sociale (si tratta più frequentemente di studenti figli di soci ma non mancano casi di giovani soci) e il merito scolastico personale (massimo dei voti ottenuto nel rispetto della durata legale del corso di studi). 37

38 Gite sociali Ogni anno la Banca organizza alcune gite con l intento di creare occasioni di incontro e socializzazione tra i componenti della vasta compagine sociale, utili per approfondire la conoscenza reciproca e ravvivare lo spirito di partecipazione e di appartenenza alla Banca. L iniziativa è rivolta ai soci ma è aperta anche agli accompagnatori non soci per permettere loro di conoscere da vicino lo spirito di gruppo e i valori della cooperazione della BCC. Le mete del 2010 sono state Verona, per assistere alla Carmen di Bizet all Arena, e la Russia, con la visita alle città di Mosca e San Pietroburgo. Foto di gruppo della gita in Russia Il Motoraduno Motoraduno La manifestazione, ideata nel 2005 per celebrare i cento anni della Banca, è l unica a livello nazionale nel comparto BCC e vede ogni anno la partecipazione di un nutrito gruppo di soci, clienti, dipendenti, collaboratori e amministratori della Banca accomunati dalla passione per le due ruote. Alla sesta edizione, il 29 agosto 2010, hanno partecipato oltre 100 centauri su moto d epoca, moderne e scooter che da Anghiari sono giunti a Gargonza e, dopo una sosta per il pranzo, sono ripartiti con destinazione Ponte alla Piera di Anghiari, dove si sono uniti ai partecipanti alla Camminata del contrabbandiere, la rievocazione dell incontro-scambio fra tabacco e polvere da sparo che avveniva un tempo fra la Valtiberina e il Casentino, concludendo la bella giornata con una merenda. Dall anno 2009 la Banca ha inoltre istituito l Ufficio Soci e Marketing, con l obiettivo di creare un presidio fisso a disposizione della compagine sociale, di studio e analisi di iniziative e prodotti specifici destinati ai soci. L Ufficio ha organizzato anche nel 2010 specifici momenti di incontro riservati ai soci. Si ricordano, in particolare: 38

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO CONVOL REGIONALE. della Regione

REGOLAMENTO CONVOL REGIONALE della Regione Art. 1 Costituzione E costituita su delibera della ConVol nazionale la Rete regionale ConVol della Regione come articolazione regionale della ConVol nazionale,

REGOLAMENTO CONVOL REGIONALE della Regione Art. 1 Costituzione E costituita su delibera della ConVol nazionale la Rete regionale ConVol della Regione come articolazione regionale della ConVol nazionale,

CIRCOLO RICREATIVO AZIENDALE LAVORATORI DI POSTE ITALIANE. CRALPoste CODICE DI COMPORTAMENTO

CIRCOLO RICREATIVO AZIENDALE LAVORATORI DI POSTE ITALIANE CRALPoste CODICE DI COMPORTAMENTO Roma, 31 Marzo 2005 INDICE Premessa pag. 3 Destinatari ed Ambito di applicazione pag. 4 Principi generali pag.

CIRCOLO RICREATIVO AZIENDALE LAVORATORI DI POSTE ITALIANE CRALPoste CODICE DI COMPORTAMENTO Roma, 31 Marzo 2005 INDICE Premessa pag. 3 Destinatari ed Ambito di applicazione pag. 4 Principi generali pag.

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

LA NOSTRA PARTECIPAZIONE

ha interpretato e sostenuto negli anni lo sviluppo della mutualità, l affermazione dei principi solidaristici e la responsabilità sociale dell Impresa Cooperativa che ottiene benefici tramite la costituzione

ha interpretato e sostenuto negli anni lo sviluppo della mutualità, l affermazione dei principi solidaristici e la responsabilità sociale dell Impresa Cooperativa che ottiene benefici tramite la costituzione

Cassa Rurale ed Artigiana di Cortina d Ampezzo e delle Dolomiti Credito Cooperativo. Piano strategico 2012-2014

Cassa Rurale ed Artigiana di Cortina d Ampezzo e delle Dolomiti Credito Cooperativo Piano strategico 2012-2014 Delibera del Consiglio di Amministrazione del 17 gennaio 2012 1 POLITICHE DI SVILUPPO GENERALE

Cassa Rurale ed Artigiana di Cortina d Ampezzo e delle Dolomiti Credito Cooperativo Piano strategico 2012-2014 Delibera del Consiglio di Amministrazione del 17 gennaio 2012 1 POLITICHE DI SVILUPPO GENERALE

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

REGOLAMENTO RISTORNO COOPERATIVO. Premesso che

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

STATUTO ASSOCIAZIONE DELLE SCUOLE AUTONOME DELLA PROVINCIA DI BOLOGNA ASA.BO

STATUTO ASSOCIAZIONE DELLE SCUOLE AUTONOME DELLA PROVINCIA DI BOLOGNA ASA.BO FINALITÀ E SCOPI Art. 1 L Associazione è costituita al fine di sostenere le scuole aderenti nel raggiungimento dei fini istituzionali

STATUTO ASSOCIAZIONE DELLE SCUOLE AUTONOME DELLA PROVINCIA DI BOLOGNA ASA.BO FINALITÀ E SCOPI Art. 1 L Associazione è costituita al fine di sostenere le scuole aderenti nel raggiungimento dei fini istituzionali

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI. Art. 1 Finalità

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

COMUNICATO STAMPA GRUPPO CATTOLICA ASSICURAZIONI: RADDOPPIA L UTILE NETTO (125 MILIONI +98%) FORTE CRESCITA DEI PREMI: +12,89% A 4.

FORTE CRESCITA DEI PREMI: +12,89% A 4.") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Viaggio nella cultura cooperativa 2011-2012. Cos è. una cooperativa

Viaggio nella cultura cooperativa 2011-2012 Cos è una cooperativa 1 Cosa NON sono le cooperative Non sono imprese residuali o marginali nell economia Non sono esclusivamente una risposta ai fallimenti

Viaggio nella cultura cooperativa 2011-2012 Cos è una cooperativa 1 Cosa NON sono le cooperative Non sono imprese residuali o marginali nell economia Non sono esclusivamente una risposta ai fallimenti

IL PRESIDENTE DEL CONSIGLIO DEI MINISTRI

D.P.C.M. 30 marzo 2001: ATTO DI INDIRIZZO E COORDINAMENTO SUI SISTEMI DI AFFIDAMENTO DEI SERVIZI ALLA PERSONA PREVISTI DALL ART. 5 DELLA LEGGE 8 novembre 2000, n. 328 IL PRESIDENTE DEL CONSIGLIO DEI MINISTRI

D.P.C.M. 30 marzo 2001: ATTO DI INDIRIZZO E COORDINAMENTO SUI SISTEMI DI AFFIDAMENTO DEI SERVIZI ALLA PERSONA PREVISTI DALL ART. 5 DELLA LEGGE 8 novembre 2000, n. 328 IL PRESIDENTE DEL CONSIGLIO DEI MINISTRI

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

A.I.N.I. Associazione Imprenditoriale della Nazionalità Italiana Udruga Poduzetnika Talijanske Narodnosti

L AINI ( ) è un Associazione di artigiani e di piccole e medie imprese appartenenti ai diversi settori merceologici i cui proprietari sono appartenenti alla Comunità Nazionale Italiana in Croazia (CNI),

L AINI ( ) è un Associazione di artigiani e di piccole e medie imprese appartenenti ai diversi settori merceologici i cui proprietari sono appartenenti alla Comunità Nazionale Italiana in Croazia (CNI),

Progetti di azione positiva

Programma obiettivo 2012 del Comitato Nazionale di Parità per l incremento e la qualificazione dell occupazione femminile, per la creazione, lo sviluppo e il consolidamento di imprese femminili, per la

Programma obiettivo 2012 del Comitato Nazionale di Parità per l incremento e la qualificazione dell occupazione femminile, per la creazione, lo sviluppo e il consolidamento di imprese femminili, per la

La repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata.

Cooperativa è... COOPERATIVA è... Art. 45 della Costituzione Italiana La repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge

Cooperativa è... COOPERATIVA è... Art. 45 della Costituzione Italiana La repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge

Regolamento delle agevolazioni alle imprese italiane che avviano imprese miste nei PVS previste dall articolo 7 della legge 49/87.

Regolamento delle agevolazioni alle imprese italiane che avviano imprese miste nei PVS previste dall articolo 7 della legge 49/87. Delibera 92 del CIPE approvata il 6 novembre 2009 Premesse Visto l articolo

Regolamento delle agevolazioni alle imprese italiane che avviano imprese miste nei PVS previste dall articolo 7 della legge 49/87. Delibera 92 del CIPE approvata il 6 novembre 2009 Premesse Visto l articolo

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

Allegato alla DGR n. del

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA Articolo 1. Denominazione e sede. Su iniziativa dell Associazione R.E TE. Imprese Italia è costituita la Fondazione R.E TE. Imprese Italia, con sede in Roma.

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA Articolo 1. Denominazione e sede. Su iniziativa dell Associazione R.E TE. Imprese Italia è costituita la Fondazione R.E TE. Imprese Italia, con sede in Roma.

Codice di Comportamento

Approvato con deliberazione del Consiglio di Amministrazione n. 15 del 3 maggio 2005 e successivamente modificato con deliberazione n. 12 del 2 marzo 2009 Indice Premessa 1 Codice Etico 2 Regolamento gare

Approvato con deliberazione del Consiglio di Amministrazione n. 15 del 3 maggio 2005 e successivamente modificato con deliberazione n. 12 del 2 marzo 2009 Indice Premessa 1 Codice Etico 2 Regolamento gare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

CHI SIAMO. Viale Assunta 37 20063 Cernusco s/n Milano 02-92107970 info@cimscarl.it

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

CHI SIAMO Lega Regionale Toscana Cooperative e Mutue Lega Nazionale Cooperative e Mutue Legacoop Toscana OBIETTIVI sistema economico democratico

Vademecum CHI SIAMO La Lega Regionale Toscana Cooperative e Mutue è un associazione di rappresentanza che cura gli interessi delle cooperative toscane da più di quarant anni. Costituita nel 1974, quale

Vademecum CHI SIAMO La Lega Regionale Toscana Cooperative e Mutue è un associazione di rappresentanza che cura gli interessi delle cooperative toscane da più di quarant anni. Costituita nel 1974, quale

CENTRO ANZIANI DI PORCIA

Centro anziani di Porcia Associazione di volontariato O.N.L.U.S Iscritto al n 930 del Registro del Volontariato F.V.G Decreto iscrizione n. 1574 del 23.04.2015 Via delle Risorgive, 3-33080 Porcia (PN)

Centro anziani di Porcia Associazione di volontariato O.N.L.U.S Iscritto al n 930 del Registro del Volontariato F.V.G Decreto iscrizione n. 1574 del 23.04.2015 Via delle Risorgive, 3-33080 Porcia (PN)

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO DELLA CONFERENZA COMUNALE PERMANENTE DELLE ASSOCIAZIONI E DEI CITTADINI PER LA PACE

Comune di Casalecchio di Reno Provincia di Bologna REGOLAMENTO DELLA CONFERENZA COMUNALE PERMANENTE DELLE ASSOCIAZIONI E DEI CITTADINI PER LA PACE Approvato dal Consiglio Comunale nella seduta del 2005

Comune di Casalecchio di Reno Provincia di Bologna REGOLAMENTO DELLA CONFERENZA COMUNALE PERMANENTE DELLE ASSOCIAZIONI E DEI CITTADINI PER LA PACE Approvato dal Consiglio Comunale nella seduta del 2005

STATUTO. Art. 1 DENOMINAZIONE E SEDE

Associazione Amici di BAMBI ONLUS via Pieve, 1 33080 Porcia (PN) C.F. 91036160934 STATUTO Art. 1 DENOMINAZIONE E SEDE 1. E costituita l Associazione di volontariato (Organizzazione Non Lucrativa di Utilità

Associazione Amici di BAMBI ONLUS via Pieve, 1 33080 Porcia (PN) C.F. 91036160934 STATUTO Art. 1 DENOMINAZIONE E SEDE 1. E costituita l Associazione di volontariato (Organizzazione Non Lucrativa di Utilità

Il Gruppo Banca Carige

Il Gruppo Banca Carige Le tappe del Gruppo Banca Carige Costituzione della Cassa di Risparmio di Genova Trasformazione della Banca in SpA. Privatizzazione e capitalizzazione tramite OPS Nasce Carige Vita

Il Gruppo Banca Carige Le tappe del Gruppo Banca Carige Costituzione della Cassa di Risparmio di Genova Trasformazione della Banca in SpA. Privatizzazione e capitalizzazione tramite OPS Nasce Carige Vita

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

COMUNICATO STAMPA. Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

CAMPA Mutua Sanitaria Integrativa. Presentazione

Presentazione 1 Denominazione: CAMPA Cassa Nazionale Assistenza Malattie Professionisti Artisti e Lavoratori Autonomi Forma giuridica: Società di mutuo Soccorso ai sensi della legge 3818 del 1886 Data

Presentazione 1 Denominazione: CAMPA Cassa Nazionale Assistenza Malattie Professionisti Artisti e Lavoratori Autonomi Forma giuridica: Società di mutuo Soccorso ai sensi della legge 3818 del 1886 Data

PROGETTO DI FUSIONE (art. 2501-ter C.C.)

") PROGETTO DI FUSIONE (art. 2501-ter C.C.) Il Consiglio di amministrazione della Banca di Credito di Impruneta società cooperativa, con sede in Impruneta (FI) e il Consiglio di amministrazione del Credito

PROGETTO DI FUSIONE (art. 2501-ter C.C.) Il Consiglio di amministrazione della Banca di Credito di Impruneta società cooperativa, con sede in Impruneta (FI) e il Consiglio di amministrazione del Credito

Microcredito Etico - Sociale ravennate e imolese. Scheda di presentazione dell Accordo di collaborazione

Microcredito Etico - Sociale ravennate e imolese Scheda di presentazione dell Accordo di collaborazione La Fondazione Giovanni Dalle Fabbriche, il Credito Cooperativo ravennate e imolese e le Associazioni

Microcredito Etico - Sociale ravennate e imolese Scheda di presentazione dell Accordo di collaborazione La Fondazione Giovanni Dalle Fabbriche, il Credito Cooperativo ravennate e imolese e le Associazioni

FONDAZIONE CALABRIA - ROMA - EUROPA REGOLAMENTO DI ATTUAZIONE. TITOLO I Norme Generali. Articolo 1-Premessa Generale

FONDAZIONE CALABRIA - ROMA - EUROPA REGOLAMENTO DI ATTUAZIONE TITOLO I Norme Generali Articolo 1-Premessa Generale Il presente Regolamento è adottato dal CdA della FONDAZIONE Calabria Roma Europa, nei

FONDAZIONE CALABRIA - ROMA - EUROPA REGOLAMENTO DI ATTUAZIONE TITOLO I Norme Generali Articolo 1-Premessa Generale Il presente Regolamento è adottato dal CdA della FONDAZIONE Calabria Roma Europa, nei

UNIVERSITA DEGLI STUDI DI ROMA LA SAPIENZA

UNIVERSITA DEGLI STUDI DI ROMA LA SAPIENZA La missione, la visione, i valori, gli attributi distintivi e gli interlocutori dell Università di Roma La Sapienza gennaio 2006 INDICE 1. La missione, la visione

UNIVERSITA DEGLI STUDI DI ROMA LA SAPIENZA La missione, la visione, i valori, gli attributi distintivi e gli interlocutori dell Università di Roma La Sapienza gennaio 2006 INDICE 1. La missione, la visione

REGOLAMENTO PER GLI STAGE

REGOLAMENTO PER GLI STAGE emanato con D.R. n. 5146 del 2000, successivamente modificato con D.R. n. 9 del 16 gennaio 2007 e D.R. n. 198 del 29 novembre 2011 1/5 ART. 1 Ambito di applicazione 1.1 Il presente

REGOLAMENTO PER GLI STAGE emanato con D.R. n. 5146 del 2000, successivamente modificato con D.R. n. 9 del 16 gennaio 2007 e D.R. n. 198 del 29 novembre 2011 1/5 ART. 1 Ambito di applicazione 1.1 Il presente

Delega al Governo in materia di riordino degli enti di ricerca - - Art. 1. Art. 1.

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

ACCORDO DI RETE RETE NAZIONALE SCUOLE ITALIA ORIENTA. con protocollo 0004232 che riconoscono alla scuola

ACCORDO DI RETE RETE NAZIONALE SCUOLE ITALIA ORIENTA Visto il D.P.R. n. 275/1999, art. 7, che prevede la possibilità per le istituzioni Scolastiche autonome di stipulare accordi di rete per perseguire

ACCORDO DI RETE RETE NAZIONALE SCUOLE ITALIA ORIENTA Visto il D.P.R. n. 275/1999, art. 7, che prevede la possibilità per le istituzioni Scolastiche autonome di stipulare accordi di rete per perseguire

ZEROCONFINI associazione culturale umanitaria. Via Dell Annunciata 27 20121 Milano. Codice fiscale 97475750150

ZEROCONFINI associazione culturale umanitaria Via Dell Annunciata 27 20121 Milano Codice fiscale 97475750150 ASSEMBLEA STRAORDINARIA DEI SOCI DEL 31 OTTOBRE 2008 In data odierna alle ore 15.00 a seguito

ZEROCONFINI associazione culturale umanitaria Via Dell Annunciata 27 20121 Milano Codice fiscale 97475750150 ASSEMBLEA STRAORDINARIA DEI SOCI DEL 31 OTTOBRE 2008 In data odierna alle ore 15.00 a seguito

L Associazione ha sede in Favria, Via Canavere 19D.

ASSOCIAZIONE DI VOLONTARIATO BUONI AMICI STATUTO Art. 1 - Costituzione, denominazione, sede e durata. a - E costituita l Associazione di Volontariato BUONI AMICI. L Associazione ha sede in Favria, Via

ASSOCIAZIONE DI VOLONTARIATO BUONI AMICI STATUTO Art. 1 - Costituzione, denominazione, sede e durata. a - E costituita l Associazione di Volontariato BUONI AMICI. L Associazione ha sede in Favria, Via

La nuova rete territoriale del Coni: visione, strategie ed organizzazione territoriale

La nuova rete territoriale del Coni: visione, strategie ed organizzazione territoriale 2 La vision Nel riconoscere il ruolo fondamentale che le politiche territoriali rivestono per l'organizzazione sportiva

La nuova rete territoriale del Coni: visione, strategie ed organizzazione territoriale 2 La vision Nel riconoscere il ruolo fondamentale che le politiche territoriali rivestono per l'organizzazione sportiva

«Onu 2012: anno internazionale delle imprese cooperative, un mondo da conoscere «

«Onu 2012: anno internazionale delle imprese cooperative, un mondo da conoscere «ROTARY IMPERIA 28 febbraio 2012 Paolo Dr. Michelis La Cooperazione nella Costituzione Italiana La cooperativa è l unica

«Onu 2012: anno internazionale delle imprese cooperative, un mondo da conoscere «ROTARY IMPERIA 28 febbraio 2012 Paolo Dr. Michelis La Cooperazione nella Costituzione Italiana La cooperativa è l unica

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

D.Lgs. 231/01 Normativa e Modello di organizzazione Sispi Codice Etico

1. Principi generali La Sispi S.p.A., persegue la sua missione aziendale attraverso lo svolgimento di attività che hanno impatto sulla vita della collettività oltreché dei singoli. In tale percorso l esigenza

1. Principi generali La Sispi S.p.A., persegue la sua missione aziendale attraverso lo svolgimento di attività che hanno impatto sulla vita della collettività oltreché dei singoli. In tale percorso l esigenza

STATUTO DELL ASSOCIAZIONE AMICI DELLA SCUOLA DI MUSICA DI FIESOLE. Articolo 1 Natura giuridica

STATUTO DELL ASSOCIAZIONE AMICI DELLA SCUOLA DI MUSICA DI FIESOLE Articolo 1 Natura giuridica 1. L Associazione Amici della Scuola di musica di Fiesole, promossa dal Maestro Piero Farulli, è un istituzione

STATUTO DELL ASSOCIAZIONE AMICI DELLA SCUOLA DI MUSICA DI FIESOLE Articolo 1 Natura giuridica 1. L Associazione Amici della Scuola di musica di Fiesole, promossa dal Maestro Piero Farulli, è un istituzione

VADEMECUM. Le Organizzazioni di Produttori Biologici ----------------

VADEMECUM Le Organizzazioni di Produttori Biologici ---------------- L attuale normativa sulle Organizzazioni di Produttori (O.P.) è disciplinata su base europea, per quanto riguarda il settore ortofrutta,

VADEMECUM Le Organizzazioni di Produttori Biologici ---------------- L attuale normativa sulle Organizzazioni di Produttori (O.P.) è disciplinata su base europea, per quanto riguarda il settore ortofrutta,

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Assifact ANNUARIO 2013 DEL FACTORING

Assifact ANNUARIO 2013 DEL FACTORING Assifact, Annuario 2013 del Factoring Copyright 2013 Edizioni del Faro Gruppo Editoriale Tangram Srl Via Verdi, 9/A 38122 Trento www.edizionidelfaro.it info@edizionidelfaro.it

Assifact ANNUARIO 2013 DEL FACTORING Assifact, Annuario 2013 del Factoring Copyright 2013 Edizioni del Faro Gruppo Editoriale Tangram Srl Via Verdi, 9/A 38122 Trento www.edizionidelfaro.it info@edizionidelfaro.it

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1