Materiali EIF. Le banche. Università degli Studi Roma Tre

|

|

|

- Ornella Gentile

- 8 anni fa

- Visualizzazioni

Transcript

1 Le banche

2 La banca - definizioni Definizione minima: raccolta risparmio dal pubblico + concessione credito (art. 10 D.lgs. 385/1993) Molteplicità delle attività possibili (ammesse al mutuo riconoscimento): II direttiva 1989 e TUB 1993 Banca universale possibile dal Prima: banche e ICS (e IFNB..) modelli specializzati per scelta strategica

3 I principali prodotti offerti dalle banche Servizi di pagamento Prodotti di risparmio/investimento Servizi fiduciari Prestiti Alle società Alle famiglie Sottoscrizione di emissioni Titoli di capitale Titoli di debito Prodotti assicurativi e di gestione del rischio

4 La banca Ordinamento (1) Autorizzazione (condizioni di ) Garanzia di sana e prudente gestione Discrezionalità della Banca d Italia Albo delle banche e succursali delle banche comunitarie Estensione geografica dell attività Libertà di stabilimento e di prestazione (home country control) Adeguatezza organizzativa o della situazione economico-finanziaria e patrimoniale per le banche italiane (nuove aperture)

5 La banca Ordinamento (2) La partecipazione al capitale delle banche Autonomia separatezza (autorizzazione per acquisti diretti o indiretti > 5%; limite al 15% e comunque al controllo) da imprese non finanziarie Controllo della BdI anche su patti di voto Altri profili di regolamentazione (a fronte di sana e prudente g., stabilità, efficienza, competitività) Adeguatezza patrimoniale (solvibilità; Basilea 2) Contenimento dei rischi (diversi tipi): grandi fidi, trasformazione delle scadenze, rischi di mercato Partecipazioni detenibili (in banche e i.f.; in imprese non f.: complessivo, di concentrazione, di separatezza. Limiti diversi per b. abilitata e b. specializzata raccolta a m-l. termine) Organizzazione amministrativa e contabile, controlli interni Limiti alle scelte imprenditoriali.e centralità del patrimonio

6 La banca Ordinamento (3) Fonte: Banca d Italia, Istruzioni di Vigilanza per le banche, Circ.n.229 del 29 aprile 1999, aggiornata all aprile 2007

7 La banca Ordinamento (4) Fonte: Banca d Italia, Istruzioni di Vigilanza per le banche, Circ.n.229 del 29 aprile 1999, aggiornata all aprile 2007

8 La banca Ordinamento (segue) La nozione di gruppo bancario (art. 60) Banca capogruppo Società finanziaria capogruppo (rilevanza della componente bancaria) Società finanziarie e strumentali (immobili, informatica) Disegno imprenditoriale unitario, capogruppo con attività di direzione e coordinamento, controllo strategico e gestionale Albo dei gruppi, vigilanza su base consolidata (patrimonio, rischi, ecc.) Modello BU e gruppo.. Perimetro maggiore per il secondo (SGR, Sicav, assicurazioni, FP.)

Modello BU e gruppo.")

9 La struttura del sistema bancario e finanziario Fonte dati: Banca d Italia, Relazione annuale, 2008

10 La concentrazione Fonte dati: Banca d Italia, Relazione annuale, 2007

11 Il patrimonio di vigilanza (1) Il patrimonio di vigilanza è costituito da Patrimonio di base + Patrimonio supplementare Il patrimonio di base è dato da Capitale versato + Riserve + Strumenti innovativi di capitale + Utili portati a nuovo + Utili d esercizio - - Azioni proprie - Avviamento - Perdite a nuovo - Perdite d esercizio - +/- Filtri prudenziali del patrimonio di base

12 Il patrimonio di vigilanza (2) Filtri prudenziali sono le rettifiche apportate al patrimonio netto iscritto in bilancio, in virtù dell applicazione dei principi contabili IAS/IFRS Patrimonio supplementare riserve da valutazione + strumenti innovativi di capitale (non ricompresi nel p. di base) + passività subordinate + plusvalenze implicite nette da partecipazioni +/- filtri prudenziali positivi/negativi del p. Supplementare - minusvalenze nette implicite da partecipazioni cfr. pag. 185 Appendice alla Relazione della Banca d Italia, 2007

+ passività subordinate + plusvalenze implicite nette da partecipazioni +/- filtri prudenziali positivi/negativi del p.")

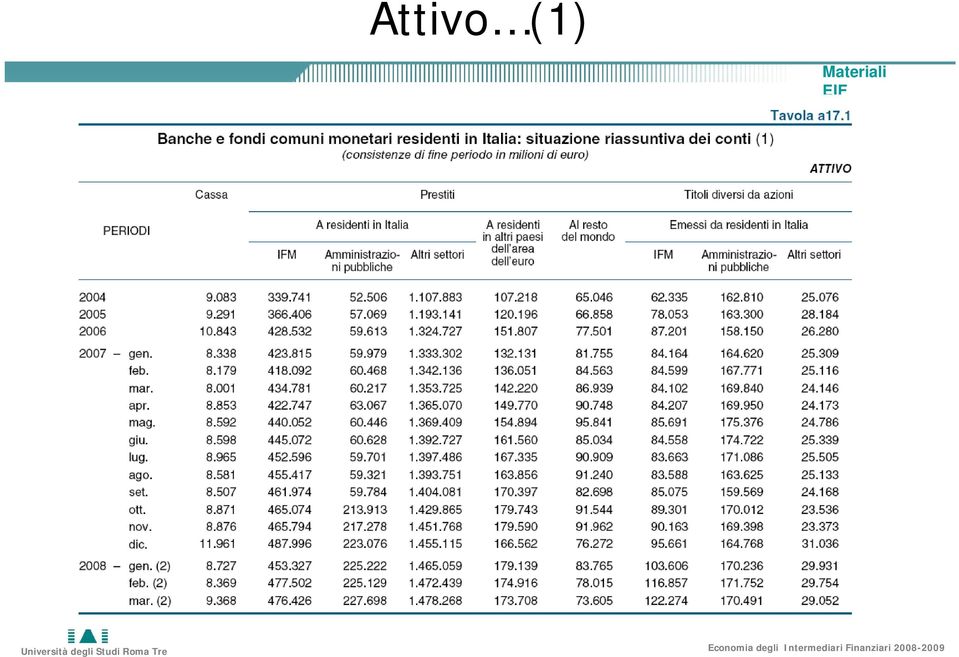

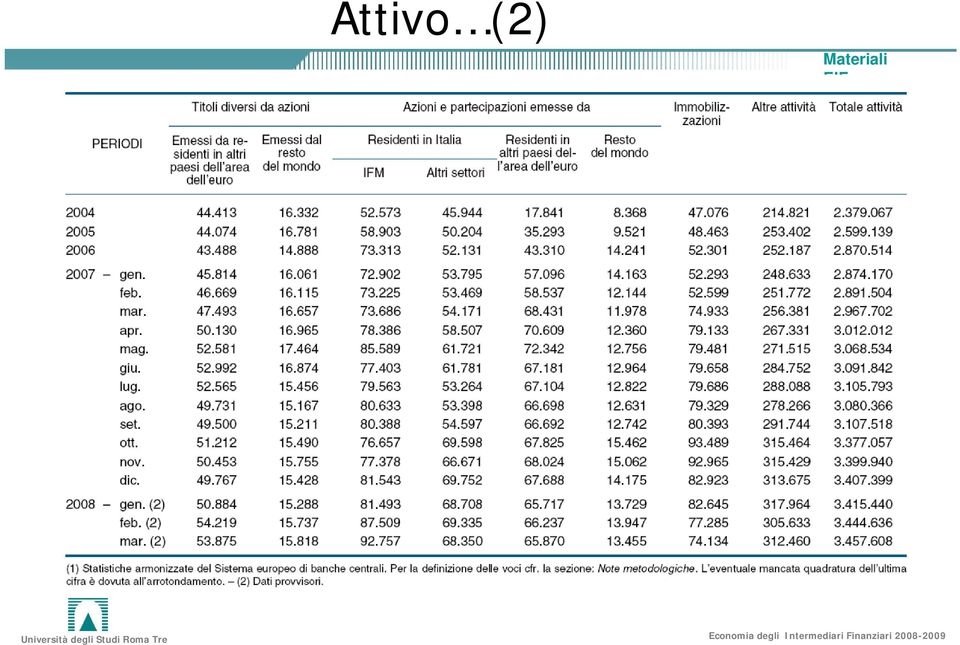

13 Attivo Riserve (obbligatorie e libere) Impieghi finanziari Prestiti (tra cui: sofferenze ) Titoli (di proprietà, per trading e investimento, per riserva di seconda linea) Operazioni PcT (tesoreria) Azioni e partecipazioni Rapporti interbancari Attività sull estero Componenti non finanziarie e immateriali

14 Passivo Raccolta Depositi Obbligazioni PcT Rapporti Interbancari Raccolta sull estero Patrimonio + Attività fuori bilancio (garanzie e impegni: attività delegate e attività in proprio con manifestazioni patrimoniali future)

15 Stato patrimoniale delle banche italiane

16 Attivo (1)

17 Attivo (2)

18 e passivo delle banche italiane (1)

19 e passivo delle banche italiane (2)

20 Operazioni fuori bilancio Le banche effettuano una serie di operazioni che contribuiscono alla formazione di costi e ricavi ma che non figurano tra le voci di bilancio Fra queste rientrano: L emissione di diversi tipi di garanzie prestate dalle banche quali fideiussioni, avalli, accettazioni bancarie e lettere di credito (lending commitment) Transazioni in strumenti derivati come futures, forward, option e swap

Transazioni in strumenti derivati come futures,")

21 Altre operazioni che generano commissioni Servizi di gestione del risparmio Gestioni di patrimoni mobiliari Gestioni patrimoniali in Fondi Polizze assicurative Fondi comuni di investimento Fondi pensione Banca corrispondente (fornitura di servizi bancari alle banche che non hanno strutture adeguate per l espletamento di questa funzione) Compensazione e raccolta degli assegni Operazioni in divisa estera Servizi di copertura Consorzi

22 Il conto economico espresso in forma scalare: utile d esercizio passando per i margini Interessi attivi - Interessi passivi = Margine d interesse + Ricavi netti da servizi +- Profitti/Perdite da operazioni finanziarie = Margine d intermediazione Costi operativi +- Accantonamenti e rettifiche = Risultato di gestione +- Saldo delle operazioni straordinarie = Risultato lordo -Imposte = Risultato netto

23 Il conto economico

24 ROE e indicatori di sintesi

25 Le economie in banca Economie di scala - misura nella quale i costi unitari medi di erogazione di servizi finanziari scendono all aumentare della quantità di servizi erogati Economie di diversificazione - misura nella quale un impresa può beneficiare di sinergie dei costi erogando una vasta gamma di servizi finanziari. Efficienze X - risparmi sui costi dovuti all efficienza manageriale e quindi a un migliore utilizzo delle risorse.

26 La nota integrativa Contiene informazioni di dettaglio sulle voci più rilevanti di SP e CE è un documento analitico quali-quantitativo Struttura rigida (spesso tabellare) Alto potere informativo Suddivide il business della banca in base alle diverse aree di gestione Consente di cogliere il livello di trasformazione del rischio e delle scadenze, quantificando quindi l esposizione al rischio di tasso Dettagli sulle rettifiche di valore dei crediti impaired Contiene un articolata descrizione dei criteri di valutazione utilizzati

27 Valutazione titoli e crediti (1) Lo IAS 39 impone per le attività finanziarie Contabilizzazione(recognition) Classificazione (classification) Valutazione (measurement) PTF di proprietà 3 categorie caratterizzate da diversi processi valutativi nella classificazione si guarda alle finalità (management intent) HFT (held for trading) negoziazione di b/p HTM (held to maturity) detenzione fino a scadenza (solo in casi eccezionali è possibile una smobilizzazione in una data precedente) AFS (available for sale) detenzione l/p ma possibile smobilizzazione

28 Valutazione titoli e crediti (2) Criteri di valutazione Fair Value valore di mercato stimato alla fine dell esercizio Titoli quotati: valore di mercato ultimo giorno di mercato prima della fine dell esercizio Titoli non quotati Prezzo medio di mkt campione titoli simili VAN scontato ad un tasso espressivo del rischio sotteso Costo ammortizzato valutazione al costo sostenuto dalla banca per l acquisto Entrambi i valori sono soggetti a rettifiche più consistenti in caso di valutazione al fair value e meno consistenti se valorizzati al costo ammortizzato (in questo caso vi possono solo essere delle svalutazioni)

29 Valutazione titoli e crediti (3) HFT Valutati al fair value e i risultati della valutazione sono imputati a CE sotto la voce profitti e perdite da operazioni finanziarie HTM Valutati al costo ammortizzato e le eventuali svalutazioni imputate a CE sotto la voce rettifiche di valore AFS Valutati al fair value e i risultati della valutazione vanno imputati a SP alla voce riserva di fair value

30 Valutazione titoli e crediti (4) I crediti sono valutati al costo ammortizzato ma sono sottoposti alla procedura di impairment il cui risultato è imputato a CE alla voce rettifiche di valore Un credito è impaired se Esistono significative difficoltà finanziarie del debitore Mancato pagamento di capitale o interessi su un debito in essere Possibilità di avvio di una procedura concorsuale o piano di ristrutturazione finanziaria La valutazione di un impaired Attualizzazione al tasso di interesse originario i futuri flussi di cassa, stimati sulla base delle nuove situazioni del debitore Se il nuovo valore è minore rispetto a quello iscritto in bilancio si procede alla sua svalutazione da riportare in CE tra le rettifiche di valore

31 Altri documenti previsti da norme IAS Oltre a SP, CE, nota integrativa Conto delle variazioni del patrimonio netto Rendiconto finanziario Relazione degli amministratori sulla gestione

32 I temi chiave per la gestione attuale delle banche - Economie, efficienza -Dimensione -Diversificazione - Trasparenza nei confronti della clientela - Concorrenza proveniente da nuovi entranti - Nazionalità vs. integrazione dei mercati

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

Bilancio delle assicurazioni Struttura e contenuto

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

ABCD. Università degli Studi di Palermo. IAS 39: Gli strumenti finanziari e l hedging accounting

Università degli Studi di Palermo Corso di Economia degli Intermediari finanziari Prof. Francesco Faraci IAS 39: Gli strumenti finanziari e l hedging accounting Raffaele Mazzeo 9 dicembre 2003 IAS 39:

Università degli Studi di Palermo Corso di Economia degli Intermediari finanziari Prof. Francesco Faraci IAS 39: Gli strumenti finanziari e l hedging accounting Raffaele Mazzeo 9 dicembre 2003 IAS 39:

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS Dalla teoria, all applicazione pratica, alle nuove prospettive

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS Dalla teoria, all applicazione pratica, alle nuove prospettive Prof. Pietro Manzonetto 23 febbraio 2006 I PRINCIPI CONTABILI NELLA DISCIPLINA DEL BILANCIO il

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS Dalla teoria, all applicazione pratica, alle nuove prospettive Prof. Pietro Manzonetto 23 febbraio 2006 I PRINCIPI CONTABILI NELLA DISCIPLINA DEL BILANCIO il

STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 2012 2011

ATTIVO 2012 2011") STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 2011 Crediti verso clientela 30.712,6 29.985,5 727,1 2,4% Crediti verso banche 4.341,4 3.491,8 849,6 24,3% Attività finanziarie

STATO PATRIMONIALE CONSOLIDATO RICLASSIFICATO (in milioni di euro) ATTIVO 2011 Crediti verso clientela 30.712,6 29.985,5 727,1 2,4% Crediti verso banche 4.341,4 3.491,8 849,6 24,3% Attività finanziarie

Benvenuti in Banca di San Marino. Welcome to Banca di San Marino

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

Gli equilibri gestionali degli intermediari finanziari

Gli equilibri gestionali degli intermediari finanziari I tre equilibri gestionali Equilibrio reddituale capacità di generare performance positive nel tempo Dipende dalla struttura dei costi e dei ricavi

Gli equilibri gestionali degli intermediari finanziari I tre equilibri gestionali Equilibrio reddituale capacità di generare performance positive nel tempo Dipende dalla struttura dei costi e dei ricavi

La regolamentazione del sistema finanziario e gli organismi di controllo. Avv. Lorenzo Di Antonio

La regolamentazione del sistema finanziario e gli organismi di Avv. Lorenzo Di Antonio indice Obiettivi e strumenti della regolamentazione Le autorità di vigilanza I modelli di vigilanza Le fonti della

La regolamentazione del sistema finanziario e gli organismi di Avv. Lorenzo Di Antonio indice Obiettivi e strumenti della regolamentazione Le autorità di vigilanza I modelli di vigilanza Le fonti della

Capitolo 1 Il sistema finanziario e il sistema reale 3. Capitolo 2 I saldi finanziari settoriali e l intermediazione finanziaria 29

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

Dati al 30 Giugno 2015

Dati al 30 Giugno 2015 www.biverbanca.it info@biverbanca.it Sede Legale e Direzione Generale: 13900 Biella Via Carso, 15 Capitale Sociale euro 124.560.677,00 Registro delle Imprese di Biella Partita Iva

Dati al 30 Giugno 2015 www.biverbanca.it info@biverbanca.it Sede Legale e Direzione Generale: 13900 Biella Via Carso, 15 Capitale Sociale euro 124.560.677,00 Registro delle Imprese di Biella Partita Iva

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Utile netto a 5,0 milioni di euro (2,5 milioni di euro al 30 giugno 2006, +100%) Margine

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Utile netto a 5,0 milioni di euro (2,5 milioni di euro al 30 giugno 2006, +100%) Margine

Attivi. Totale attivi 11'237'612 11'128'060 109'552. Passivi. Totale passivi 11'237'612 11'128'060 109'552. Operazioni fuori bilancio

Bilancio al 30 giugno 2015 Conti di gruppo 30.06.2015 31.12.2014 Variazione Attivi Liquidità 1'198'970 948'681 250'289 Crediti nei confronti di banche 257'802 443'253-185'451 Crediti nei confronti della

Bilancio al 30 giugno 2015 Conti di gruppo 30.06.2015 31.12.2014 Variazione Attivi Liquidità 1'198'970 948'681 250'289 Crediti nei confronti di banche 257'802 443'253-185'451 Crediti nei confronti della

INDICI PATRIMONIALI ED ECONOMICI

INDICI PATRIMONIALI ED ECONOMICI Indice Immob. Nette 33.441.797 Capitale proprio 21.779.334 153,548% Indice di autonomia patrimoniale 21.779.334 77.740.030 28,016% Indice di copertura delle immobilizzazioni

INDICI PATRIMONIALI ED ECONOMICI Indice Immob. Nette 33.441.797 Capitale proprio 21.779.334 153,548% Indice di autonomia patrimoniale 21.779.334 77.740.030 28,016% Indice di copertura delle immobilizzazioni

G L O S S A R I O. Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI. segnalazione trimestrale

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alle circolari n. 272/08 (5 aggiornamento luglio 2013) e n. 286/2013 (1 aggiornamento

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alle circolari n. 272/08 (5 aggiornamento luglio 2013) e n. 286/2013 (1 aggiornamento

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IWBANK S.P.A.: APPROVATI I DATI DEL PRIMO SEMESTRE 2008

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IWBANK S.P.A.: APPROVATI I DATI DEL PRIMO SEMESTRE 2008 Confermato l ottimo trend di crescita del Gruppo Utile netto semestrale consolidato a circa 7,0

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IWBANK S.P.A.: APPROVATI I DATI DEL PRIMO SEMESTRE 2008 Confermato l ottimo trend di crescita del Gruppo Utile netto semestrale consolidato a circa 7,0

Stato patrimoniale e conto economico dell esercizio

Stato patrimoniale e conto economico dell esercizio Stato patrimoniale attivo A. Crediti verso soci per capitale sociale sottoscritto non versato di cui capitale richiamato B. Attivi immateriali 1. Provvigioni

Stato patrimoniale e conto economico dell esercizio Stato patrimoniale attivo A. Crediti verso soci per capitale sociale sottoscritto non versato di cui capitale richiamato B. Attivi immateriali 1. Provvigioni

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

G L O S S A R I O. Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI. segnalazione trimestrale

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alla circolare 272/08-5 aggiornamento luglio 2013 PROFILO GESTIONALE: RISCHIOSITA'

G L O S S A R I O Analitico - Indicatori Gestionali Individuali SISTEMA A 5 INDICATORI segnalazione trimestrale Alineato alla circolare 272/08-5 aggiornamento luglio 2013 PROFILO GESTIONALE: RISCHIOSITA'

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Il Bilancio delle Banche L impatto degli IAS nelle valutazioni di fine esercizio 2 Le tipicità delle banche Le valutazioni

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Il Bilancio delle Banche L impatto degli IAS nelle valutazioni di fine esercizio 2 Le tipicità delle banche Le valutazioni

Sommario. Parte prima. Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici. 1. Funzioni e principi del bilancio di esercizio

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

SCHEMI DI BILANCIO DELL IMPRESA

SCHEMI DI BILANCIO DELL IMPRESA Stato Patrimoniale Conto Economico Prospetto delle variazioni del Patrimonio Netto Rendiconto Finanziario Stato Patrimoniale Voci dell'attivo 2007 2006 10. Cassa e disponibilità

SCHEMI DI BILANCIO DELL IMPRESA Stato Patrimoniale Conto Economico Prospetto delle variazioni del Patrimonio Netto Rendiconto Finanziario Stato Patrimoniale Voci dell'attivo 2007 2006 10. Cassa e disponibilità

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

Ragioneria Generale e Applicata I. La valutazione delle poste del passivo

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

affermazioni di bilancio Titoli ... analisi fattori di rischio criticità di bilancio

Titoli affermazioni di bilancio analisi fattori di rischio... criticità di bilancio Titoli procedure di revisione natura estensione tempistica criticità di bilancio... TITOLI principali aree di bilancio

Titoli affermazioni di bilancio analisi fattori di rischio... criticità di bilancio Titoli procedure di revisione natura estensione tempistica criticità di bilancio... TITOLI principali aree di bilancio

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Riccardo Galardi. Empoli, 1 aprile 2014

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Indice. Presentazione, di Paolo Mottura e Sergio Paci

Indice Presentazione, di Paolo Mottura e Sergio Paci Evoluzione dei modelli della banca e dell assicurazione, di Paolo Mottura e Sergio Paci I modelli dell intermediazione bancaria. Premessa.2 Il modello

Indice Presentazione, di Paolo Mottura e Sergio Paci Evoluzione dei modelli della banca e dell assicurazione, di Paolo Mottura e Sergio Paci I modelli dell intermediazione bancaria. Premessa.2 Il modello

PROGRAMMA DI ECONOMIA AZIENDALE Anno scolastico 2011/12 Classe 5^BM

PROGRAMMA DI ECONOMIA AZIENDALE Anno scolastico 2011/12 Classe 5^BM TOMO 1 MODULO 1: LA GESTIONE DELLE IMPRESE INDUSTRIALI CAPITOLO 1: Le caratteristiche delle imprese industriali 1. Il sistema produttivo

PROGRAMMA DI ECONOMIA AZIENDALE Anno scolastico 2011/12 Classe 5^BM TOMO 1 MODULO 1: LA GESTIONE DELLE IMPRESE INDUSTRIALI CAPITOLO 1: Le caratteristiche delle imprese industriali 1. Il sistema produttivo

Foto grande: Unipol Assicurazioni, Direzione Generale Bologna. Foto piccola: inizi anni 80, Bologna, posa scultura Turris di Giuseppe Spagnulo.

Foto grande: Unipol Assicurazioni, Direzione Generale Bologna. Foto piccola: inizi anni 80, Bologna, posa scultura Turris di Giuseppe Spagnulo. 2 - Bilancio Consolidato al Prospetti contabili consolidati

Foto grande: Unipol Assicurazioni, Direzione Generale Bologna. Foto piccola: inizi anni 80, Bologna, posa scultura Turris di Giuseppe Spagnulo. 2 - Bilancio Consolidato al Prospetti contabili consolidati

ISA SpA III Pilastro Informativa al pubblico - Anno 2012

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

Pitagora SpA - Semestrale al 30/06/2014

B i l a n c i o s e m e s t r a l e a l 3 0 g i u g n o 2 0 1 4 BILANCIO SEMESTRALE AL 30 GIUGNO 2014 Pitagora SpA - Semestrale al 30/06/2014 STATO PATRIMONIALE Voci dell'attivo 30/06/2014 31/12/2013

B i l a n c i o s e m e s t r a l e a l 3 0 g i u g n o 2 0 1 4 BILANCIO SEMESTRALE AL 30 GIUGNO 2014 Pitagora SpA - Semestrale al 30/06/2014 STATO PATRIMONIALE Voci dell'attivo 30/06/2014 31/12/2013

PCN 24 IAS 38 attività immateriali

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

Il bilancio delle banche e l analisi delle performance. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Il bilancio delle banche e l analisi delle performance Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2010/2011 Premessa Il bilancio bancario presenta caratteristiche distintive

Il bilancio delle banche e l analisi delle performance Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2010/2011 Premessa Il bilancio bancario presenta caratteristiche distintive

Dal Controllo di Gestione al Value Based Management attraverso IAS

Dal Controllo di Gestione al Value Based Management attraverso IAS Verso il Value Based Management Controllo di Gestione IAS Compliant La nostra soluzione Banking Solutions 2 Il contesto Elevato Livello

Dal Controllo di Gestione al Value Based Management attraverso IAS Verso il Value Based Management Controllo di Gestione IAS Compliant La nostra soluzione Banking Solutions 2 Il contesto Elevato Livello

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Comunicato stampa Documento Allegato

Edison Spa Ufficio Stampa Tel. +39 02 6222.7331 Foro Buonaparte, 31 Fax. +39 02 6222.7379 20121 Milano - MI ufficiostampa@edison.it Comunicato stampa Documento Allegato Stato patrimoniale consolidato Si

Edison Spa Ufficio Stampa Tel. +39 02 6222.7331 Foro Buonaparte, 31 Fax. +39 02 6222.7379 20121 Milano - MI ufficiostampa@edison.it Comunicato stampa Documento Allegato Stato patrimoniale consolidato Si

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende STRUMENTI FINANZIARI VALUTAZIONE, CONTABILIZZAZIONE e DISCLOSURE: IAS 32, IAS 39, IFRS 7 IAS 32 Strumenti

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende STRUMENTI FINANZIARI VALUTAZIONE, CONTABILIZZAZIONE e DISCLOSURE: IAS 32, IAS 39, IFRS 7 IAS 32 Strumenti

Bilancio di esercizio

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

Regole, reputazione e mercato Cagliari, 4 febbraio 2011

Regole, reputazione e mercato Cagliari, 4 febbraio 2011 Gli intermediari finanziari: quadro competitivo e fabbisogni di regolamentazione Alessandro Carretta Università di Roma Tor Vergata Associazione

Regole, reputazione e mercato Cagliari, 4 febbraio 2011 Gli intermediari finanziari: quadro competitivo e fabbisogni di regolamentazione Alessandro Carretta Università di Roma Tor Vergata Associazione

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico per la classe 4 a Istituti tecnici e Istituti professionali 01. Crediti verso soci per versamenti

BANCHE ARGOMENTI. Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura del sistema bancario

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

11-09-2014 Ragioneria A.A. 2014/2015

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

Biblioteca di Economia aziendale. per il secondo biennio e il quinto anno. Istituti tecnici del settore economico

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI Documento Piano dei conti BILANCIO DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI STATO

Biblioteca di Economia aziendale PIANO DEI CONTI DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI Documento Piano dei conti BILANCIO DI UN IMPRESA INDUSTRIALE IN FORMA DI SOCIETÀ PER AZIONI STATO

Immobili, impianti e macchinari Ias n.16

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV)

") PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV) C1. Schema di prospetto del valore dell azione di SICAV DENOMINAZIONE DELLA SICAV:... PROSPETTO DEL VALORE DELL AZIONE AL.../.../...

PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV) C1. Schema di prospetto del valore dell azione di SICAV DENOMINAZIONE DELLA SICAV:... PROSPETTO DEL VALORE DELL AZIONE AL.../.../...

Indice degli argomenti

Indice degli argomenti Introduzione.. XIX Capitolo 1 Panorama dei principi e delle norme sul bilancio annuale 1 PARTE PRIMA L aspetto formale del bilancio Capitolo 2 La chiarezza formale del bilancio 2.1

Indice degli argomenti Introduzione.. XIX Capitolo 1 Panorama dei principi e delle norme sul bilancio annuale 1 PARTE PRIMA L aspetto formale del bilancio Capitolo 2 La chiarezza formale del bilancio 2.1

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

STATO PATRIMONIALE CONSOLIDATO ATTIVITA

SOCIETA ESERCIZIO Pag. 1 STATO PATRIMONIALE CONSOLIDATO ATTIVITA A. CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B. INVESTIMENTI 1 I Beni immobili 2 II Partecipazioni in società controllate 3 III Partecipazioni

SOCIETA ESERCIZIO Pag. 1 STATO PATRIMONIALE CONSOLIDATO ATTIVITA A. CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B. INVESTIMENTI 1 I Beni immobili 2 II Partecipazioni in società controllate 3 III Partecipazioni

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

CASSA DI RISPARMIO DI ASCOLI PICENO SPA BILANCIO AL 31 DICEMBRE 2005

CASSA DI RISPARMIO DI ASCOLI PICENO SPA BILANCIO AL 31 DICEMBRE 2005 13.069.800 Attivo - - Sezione

CASSA DI RISPARMIO DI ASCOLI PICENO SPA BILANCIO AL 31 DICEMBRE 2005 13.069.800 Attivo - - Sezione

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio DICEMBRE 2015 Tavolo di lavoro società non quotate XBRL Italia Note Note Le tabelle con le

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio DICEMBRE 2015 Tavolo di lavoro società non quotate XBRL Italia Note Note Le tabelle con le

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

STATO PATRIMONIALE E CONTO ECONOMICO AL 31 DICEMBRE 2014

STATO PATRIMONIALE E CONTO ECONOMICO AL 31 DICEMBRE 2014 41 STATO PATRIMONIALE 2014 ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI CON SEPARATA INDICAZIONE DELLA PARTE GIA' RICHIAMATA B) IMMOBILIZZAZIONI

STATO PATRIMONIALE E CONTO ECONOMICO AL 31 DICEMBRE 2014 41 STATO PATRIMONIALE 2014 ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI CON SEPARATA INDICAZIONE DELLA PARTE GIA' RICHIAMATA B) IMMOBILIZZAZIONI

ATTIVO: struttura finanziaria

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

(290,8 milioni il dato depurato dalle componenti non ricorrenti) Utile netto di periodo: 103,2 milioni (36,1 milioni al 30.6.2007)

Utile netto di periodo: 103,2 milioni (36,1 milioni al 30.6.2007)") CREDITO BERGAMASCO: il Consiglio di Amministrazione approva la relazione finanziaria semestrale. Crescono i ricavi. Continua espansione dei prestiti a piccole e medie imprese e della raccolta diretta complessiva.

CREDITO BERGAMASCO: il Consiglio di Amministrazione approva la relazione finanziaria semestrale. Crescono i ricavi. Continua espansione dei prestiti a piccole e medie imprese e della raccolta diretta complessiva.

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

Informativa al Pubblico

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario. anno accademico 2007-2008 Valentina Lazzarotti

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

PIANO DI LAVORO DEL PROFESSORE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE IRIS VERSARI - Cesano Maderno (MB) PIANO DI LAVORO DEL PROFESSORE Indirizzo: LICEO SCIENTIFICO LICEO SCIENTIFICO Scienze Applicate LICEO TECNICO ISTITUTO TECNICO

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE IRIS VERSARI - Cesano Maderno (MB) PIANO DI LAVORO DEL PROFESSORE Indirizzo: LICEO SCIENTIFICO LICEO SCIENTIFICO Scienze Applicate LICEO TECNICO ISTITUTO TECNICO

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

Evoluzione dei modelli della banca e dell assicurazione. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

SVOLGIMENTO TIPOLOGIA C

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

IL PROCESSO GESTIONALE DELLE IMPRESE INDUSTRIALI LA CONTABILITÀ GESTIONALE

ISTITUTO TECNICO STATALE P. BRANCHINA ADRANO (CT) Programma Classe Quinta Sez. B IGEA Anno Scolastico 2013 2014 Prof. Angelo Leocata Materia d Insegnamento Economia Aziendale LE CARATTERISTICHE DELLE IMPRESE

ISTITUTO TECNICO STATALE P. BRANCHINA ADRANO (CT) Programma Classe Quinta Sez. B IGEA Anno Scolastico 2013 2014 Prof. Angelo Leocata Materia d Insegnamento Economia Aziendale LE CARATTERISTICHE DELLE IMPRESE

C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari

proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari") C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari Ha contenuto più ampio di quello che ci si attenderebbe dall espressione

C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari Ha contenuto più ampio di quello che ci si attenderebbe dall espressione

Concetto di flusso. Flusso (variazione) dal 1/1/X al 31/12/X

dal 1/1/X al 31/12/X") Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Gli strumenti finanziari [2]

![Gli strumenti finanziari [2]](/thumbs/34/16942460.jpg "Gli strumenti finanziari [2]") www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

ALLEGATO REGOLAMENTO DELEGATO (UE) N. /.. DELLA COMMISSIONE

N. /.. DELLA COMMISSIONE") COMMISSIONE EUROPEA Bruxelles, 8.10.2014 C(2014) 7117 final ANNEX 1 ALLEGATO REGOLAMENTO DELEGATO (UE) N. /.. DELLA COMMISSIONE che integra la direttiva 2013/36/UE del Parlamento europeo e del Consiglio

COMMISSIONE EUROPEA Bruxelles, 8.10.2014 C(2014) 7117 final ANNEX 1 ALLEGATO REGOLAMENTO DELEGATO (UE) N. /.. DELLA COMMISSIONE che integra la direttiva 2013/36/UE del Parlamento europeo e del Consiglio

Le banche LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO LA STRUTTURA DEL SISTEMA FINANZIARIO

LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO Banche Intermediari creditizi non bancari Intermediari della securities industry Assicurazioni LA STRUTTURA DEL SISTEMA FINANZIARIO Fonte Banca d Italia, Relazione

LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO Banche Intermediari creditizi non bancari Intermediari della securities industry Assicurazioni LA STRUTTURA DEL SISTEMA FINANZIARIO Fonte Banca d Italia, Relazione

INDICE. Prefazione... 4. IL BILANCIO D ESERCIZIO

INDICE Prefazione... XV 1. INTRODUZIONE... 1 2. IL CONTROLLO E LA VIGILANZA SULLE IMPRESE ASSICURATIVE... 3 3. IL QUADRO INFORMATIVO... 7 4. IL BILANCIO D ESERCIZIO 4.1. Considerazioni di carattere generale

INDICE Prefazione... XV 1. INTRODUZIONE... 1 2. IL CONTROLLO E LA VIGILANZA SULLE IMPRESE ASSICURATIVE... 3 3. IL QUADRO INFORMATIVO... 7 4. IL BILANCIO D ESERCIZIO 4.1. Considerazioni di carattere generale

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Modulo A : ASPETTI STRUTTURALI, GESTIONALI E CONTABILI DELLE IMPRESE INDUSTRIALI

Anno scolastico 2013/2014 Programma di Economia Aziendale Classe: 5^ F Mercurio Insegnante: Lino Bartolini Modulo A : ASPETTI STRUTTURALI, GESTIONALI E CONTABILI DELLE IMPRESE INDUSTRIALI Le caratteristiche

Anno scolastico 2013/2014 Programma di Economia Aziendale Classe: 5^ F Mercurio Insegnante: Lino Bartolini Modulo A : ASPETTI STRUTTURALI, GESTIONALI E CONTABILI DELLE IMPRESE INDUSTRIALI Le caratteristiche

FONDO INTERBANCARIO DI TUTELA DEI DEPOSITI. Bilancio al 31/12/2013

FONDO INTERBANCARIO DI TUTELA DEI DEPOSITI Registro Imprese 640399 Rea 8508/87 Sede in via Plebiscito, 102-00186 Roma Fondo Consortile 439.916,51 Codice Fiscale 08060200584 Partita IVA 01951041001 Bilancio

FONDO INTERBANCARIO DI TUTELA DEI DEPOSITI Registro Imprese 640399 Rea 8508/87 Sede in via Plebiscito, 102-00186 Roma Fondo Consortile 439.916,51 Codice Fiscale 08060200584 Partita IVA 01951041001 Bilancio

ALFA SPA. Bilancio al 2014 Gli importi presenti sono espressi in Euro

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per