Definizione strumenti finanziari

|

|

|

- Agostina Falcone

- 8 anni fa

- Visualizzazioni

Transcript

1 I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa o una passività finanziaria o uno strumento finanziario rappresentativo di capitale per un altra impresa. Le molteplici tipologie di strumenti finanziari possono essere ricondotte ai tre principali comparti del bilancio bancario: a) Attività finanziarie rappresentate da: - disponibilità liquide; - diritti contrattuali a ricevere disponibilità liquide o altre attività finanziarie da altre imprese o a scambiare strumenti finanziari con altre imprese a condizioni potenzialmente favorevoli; - strumenti rappresentativi del capitale di un altra impresa. b) Passività finanziaria è una qualsiasi passività rappresentativa di: un obbligazione contrattuale: a consegnare disponibilità liquide o altra attività finanziaria a un altra impresa; a scambiare attività o passività finanziarie con un altra impresa a condizioni un contratto che sarà o potrà essere regolato con strumenti rappresentativi di capitale dell impresa stessa ed è un contratto: non derivato per il quale l impresa è o potrebbe essere obbligata a consegnare un numero variabile di propri strumenti rappresentativi di capitale; derivato che sarà o potrà essere regolato con modalità diverse dallo scambio di un ammontare predeterminato di disponibilità liquide o di altri strumenti finanziari contro un numero fisso di strumenti rappresentativi di capitale dell impresa stessa. A tal fine gli strumenti rappresentativi di capitale dell impresa non devono contenere strumenti che sono loro stessi contratti di futura ricezione o consegna di strumenti rappresentativi di capitale dell impresa stessa. c) Derivato è uno strumento finanziario che presenta queste tre caratteristiche:

2 il suo valore cambia in relazione al variare di uno specifico tasso di interesse, del prezzo di uno strumento finanziario, del prezzo di una commodity, del tasso di cambio, di indici di prezzo; è regolato in una data futura; non richiede di un investimento iniziale, oppure richiede un investimento netto iniziale minore di quello che potrebbe essere richiesto da altri tipi di contratto. Tutte le attività e passività finanziarie inclusi i derivati devono essere rilevati nello stato patrimoniale quando l entità diventa parte nelle clausole contrattuali dello strumento.

3 Gli strumenti finanziari devono essere iscritti in una delle seguenti categorie (rif. IAS 39): Strumenti valutati a fair value attraverso il Conto Economico (FVTPL) Attività/passività finanziarie acquisite principalmente con o scopo di generare profitto dalle fluttuazioni di breve periodo del fair value Tutti i derivati (esclusi quelli di copertura) Attività/passività finanziarie iscritte inizialmente in questa categoria in base alla Fair Value Option Investimenti posseduti sino a scadenza (HTM) Attività finanziarie con scadenza fissa e con pagamenti fissi (o determinabili) che un impresa ha l intenzione e la capacità di mantenere sino alla scadenza. Finanziamenti e Crediti (L&R) Attività finanziarie (diverse da strumenti derivati) caratterizzate da pagamenti fissi o determinabili che non siano quotate in mercati attivi. Attività finanziarie disponibili per la vendita (AFS) Attività finanziarie che non rientrano fra: finanziamenti e crediti; investimenti posseduti sino a scadenza; strumenti finanziari di negoziazione. Uno strumento finanziario (attività e passività finanziaria) è collocato in questa categoria (FVTPL) se: Classificato come posseduto per negoziazione è detenuto per essere negoziato nel b/t; è un contratto derivato (non di copertura); fa parte di un portafoglio gestito unitariamente con finalità di negoziazione nel b/t.

Attività finanziarie con scadenza fissa e con pagamenti fissi (o determinabili) che un impresa ha l intenzione e la capacità di mantenere sino alla scadenza.")

4 Al momento della rilevazione iniziale viene designato dall entità al fair value rilevato a conto economico (Fair Value Option) La FAIR VALUE OPTION può essere applicata solo se: La designazione permette di dare informazioni più rilevanti in quanto: elimina o riduce significativamente gli accounting mismatch ; un gruppo di attività e/o passività finanziarie è gestito on a fair value basis, Un contratto contiene uno (o più) derivati incorporati, a meno che: il derivato incorporato non modifichi significativamente i flussi di cassa del contratto ospite ; non ne sia chiaramente proibita la separazione. La Circ. B.I. 262/05 prevede due voci distinte: Attività finanziarie valutate al fair value voce 30 attivo patrimoniale; Passività finanziarie valutate al fair value voce 50 passivo patrimoniale. Accounting mismatch componenti o parti di attività/passività sono valutate con principi contabili differenti (es. Fair value vs. Costo ammortizzato) oppure hanno differente modalità di contabilizzazione a conto economico; non è necessario che le attività/passività che originano l accounting mismatch siano iscritte allo stesso momento (è concesso un ragionevole ritardo ) Managed on a fair value basis è richiesta l informativa (anche se non per ogni elemento individuale) l informativa deve comprendere l indicazione della strategia dell entità con riferimento alla gestione del portafoglio al quale si applica la Fair Value Optino Le attività finanziarie sono classificate come detenute sino a scadenza (HTM) se caratterizzate da: pagamenti fissi o determinabili; scadenza determinata; che l entità ha l intento e la capacità di detenere fino a scadenza.

5 Le attività finanziarie sono classificate come Finanziamenti e Crediti (L&R) se caratterizzate da: pagamenti fissi o determinabili non quotate in mercati attivi.

6 Attività finanziarie disponibili per la vendita (AFS) Categoria residuale: viene collocato quanto non è più propriamente riferibile alle altre tre categorie. IAS 39: classificazione e valutazione

7 La valutazione: il Fair Value Fair Value: E il corrispettivo a cui un attività può essere scambiata o una passività può essere estinta, in una libera transazione fra parti consapevoli e consenzienti. Il fair Value è quindi diverso dal valore di realizzo che corrisponde all importo che l azienda si aspetta da una specifica transazione di mercato. Il fair value fa riferimento a compratori/venditori astratti, consapevoli e disponibili sul mercato. Il fair Value è potenzialmente diverso anche dal valore d uso perché quest ultimo rappresenta la stima effettuata dall azienda tenendo conto delle sue specificità e delle condizioni in cui concretamente si svolgerà la gestione. Modalità di determinazione del fair value Se esiste un mercato che fornisca continuamente prezzi significativi, si fa riferimento alle quotazioni più recenti quali best evidence, diversamente si fa riferimento a tecniche valuative che considerano tutti i fattori che avrebbero influenzato la transazione.

8 Fair value vs Costo storico La valutazione: il costo ammortizzato E l ammontare a cui una attività o passività finanziaria sono misurate all atto dell iscrizione iniziale, meno i principali rimborsi, più o meno l ammortamento cumulativo - calcolato secondo il metodo dell interesse effettivo. Calcolo del costo ammortizzato: una esemplificazione Elemento che differenzia il tasso di interesse nominale dal tasso di interesse effettivo è la presenza di costi/ricavi di transazione riconducibili all operazione. I costi di transazione sono costi marginali direttamente attribuibili all acquisizione, all emissione o alla dismissione di una attività o passività finanziaria.

9 Esempio: Prestito erogato: 1000, scadenza 5 anni, tasso di interesse nominale: 5%, commissione incassata up front: 30. In questo caso, in virtù delle commissioni addebitate all affidato, il finanziamento effettivamente erogato è pari a =970; il tasso di rendimento effettivo è pertanto maggiore del nominale. Il tasso effettivo di rendimento del prestito è calcolato come quel tasso interno di rendimento che uguaglia il valore iniziale dell investimento al valore attualizzato dei pagamenti percepiti dalla banca che si ricava dalla relazione: 50/(1+i)+50/(1+i)^2+50/(1+i)^3+50/(1+i)^4+50/(1+i)^5=970 Il valore del tasso i corrisponde al tasso di interesse effettivo (TIR)=0,057 Il valore iniziale del prestito iscritto in bilancio è pari al suo costo effettivo, ossia 970. Gli interessi imputati al margine di interesse vengono calcolati applicando al valore del costo ammortizzato di inizio anno il tasso di interesse effettivo. ANNO INTERESSI EFFETTIVI [B]=[A]*5,7% PAGAMENTO INTERESSI [C] PAGAMENTO CAPITALI [D] COSTO AMMORTIZZATO [E]=[a]+[b]-[c]-[d] COSTO AMMORTIZZATO INIZIO ANNO [A] 1 970,0 55,3 50,0-975, ,3 55,7 50,0-981, ,0 56,0 50,0-987, ,0 56,3 50,0-993, ,3 56,7 50, ,0

+50/(1+i)^2+50/(1+i)^3+50/(1+i)^4+50/(1+i)^5=970 Il valore del tasso i corrisponde al tasso di interesse effettivo (TIR)=0,057 Il valore iniziale del")

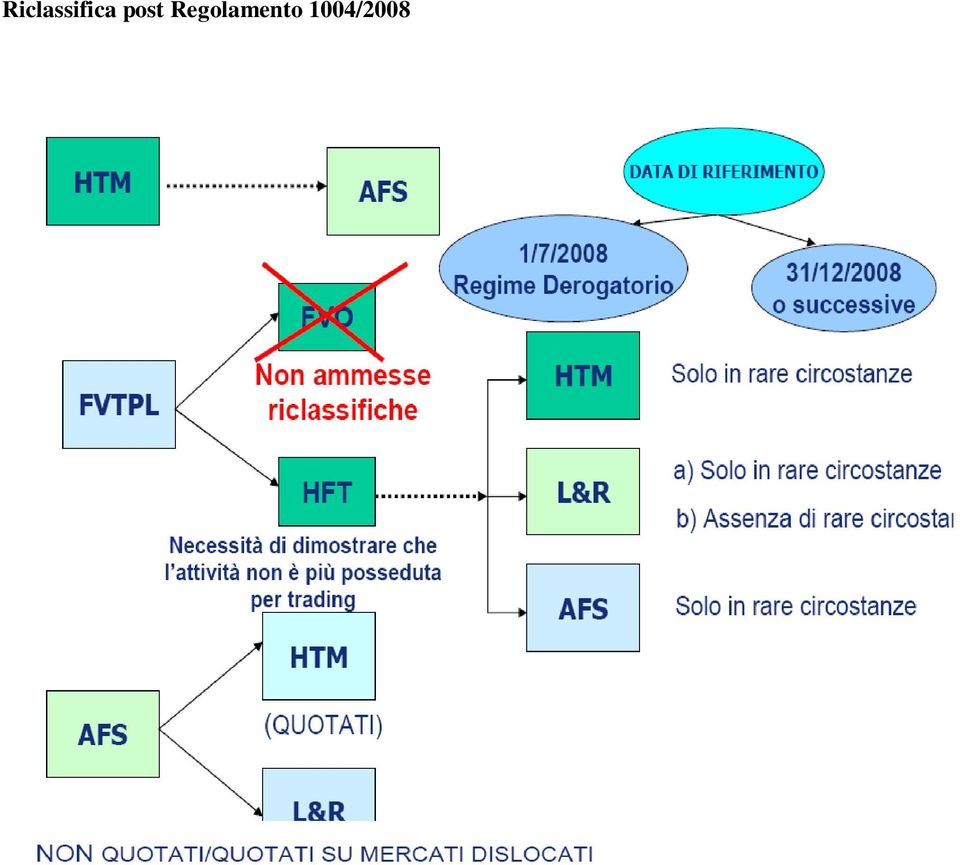

10 Riclassificazione strumenti finanziari: Regolamento 1004/2008 La crisi dei mercati finanziari nel 2008 ha prodotto significativi ripensamenti anche sull efficacia delle pertinenti norme contabili generalmente riconosciute a livello mondiale. Lo IASB è intervenuto emanando una serie di documenti volti a correggere taluni comportamenti rigidi che avrebbero potuto aggravare i danni (contabili) alle imprese che partecipano ai mercati finanziari. Emendamenti apportati allo IAS 39 Strumenti finanziari: rilevazione e valutazione Emendamenti apportati all IFRS 7 Strumenti finanziari : informazioni integrative in tema di riclassificazione degli strumenti finanziari. La classificazione degli strumenti finanziari

11 Riclassificazione dalla categoria FVTPL e dalla categoria AFS

12 Riclassifica post Regolamento 1004/2008

13

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende STRUMENTI FINANZIARI VALUTAZIONE, CONTABILIZZAZIONE e DISCLOSURE: IAS 32, IAS 39, IFRS 7 IAS 32 Strumenti

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende STRUMENTI FINANZIARI VALUTAZIONE, CONTABILIZZAZIONE e DISCLOSURE: IAS 32, IAS 39, IFRS 7 IAS 32 Strumenti

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

Banche: valutazione degli strumenti finanziari e dei finanziamenti

Banche: valutazione degli strumenti finanziari e dei finanziamenti Siena, giugno 2012 dr GILIBERTO Camillo Le opinioni espresse non impegnano le responsabilità delle società di appartenenza Riproduzione

Banche: valutazione degli strumenti finanziari e dei finanziamenti Siena, giugno 2012 dr GILIBERTO Camillo Le opinioni espresse non impegnano le responsabilità delle società di appartenenza Riproduzione

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Gli strumenti finanziari [2]

![Gli strumenti finanziari [2]](/thumbs/34/16942460.jpg "Gli strumenti finanziari [2]") www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

BILANCIO SECONDO I PRINCIPI CONTABILI INTERNAZIONALI

BILANCIO SECONDO I PRINCIPI CONTABILI INTERNAZIONALI - IAS 32 e IAS 39 RENZO PARISOTTO Università degli Studi di Bergamo, anno accademico 2009/2010 Indice Premesse Principi contabili IAS 32 e 39 Principi

BILANCIO SECONDO I PRINCIPI CONTABILI INTERNAZIONALI - IAS 32 e IAS 39 RENZO PARISOTTO Università degli Studi di Bergamo, anno accademico 2009/2010 Indice Premesse Principi contabili IAS 32 e 39 Principi

ABCD. Università degli Studi di Palermo. IAS 39: Gli strumenti finanziari e l hedging accounting

Università degli Studi di Palermo Corso di Economia degli Intermediari finanziari Prof. Francesco Faraci IAS 39: Gli strumenti finanziari e l hedging accounting Raffaele Mazzeo 9 dicembre 2003 IAS 39:

Università degli Studi di Palermo Corso di Economia degli Intermediari finanziari Prof. Francesco Faraci IAS 39: Gli strumenti finanziari e l hedging accounting Raffaele Mazzeo 9 dicembre 2003 IAS 39:

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

IAS 32 Financial Instruments: Disclosure and presentation. IAS 39 Financial Instruments: Recognition and measurement

IAS 32 Financial Instruments: Disclosure and presentation IAS 39 Financial Instruments: Recognition and measurement 1 Argomenti trattati 1) 1) Principali contenuti 2) 2) IAS 32 Financial Instruments: Disclosure

IAS 32 Financial Instruments: Disclosure and presentation IAS 39 Financial Instruments: Recognition and measurement 1 Argomenti trattati 1) 1) Principali contenuti 2) 2) IAS 32 Financial Instruments: Disclosure

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

BILANCIO SECONDO I PRINCIPI CONTABILI INTERNAZIONALI

BILANCIO SECONDO I PRINCIPI CONTABILI INTERNAZIONALI - IAS 32 e IAS 39 RENZO PARISOTTO Università degli Studi di Bergamo, Anno accademico 2014/2015 10 e 11 febbraio 2015-1 parte Indice I principi IAS 32

BILANCIO SECONDO I PRINCIPI CONTABILI INTERNAZIONALI - IAS 32 e IAS 39 RENZO PARISOTTO Università degli Studi di Bergamo, Anno accademico 2014/2015 10 e 11 febbraio 2015-1 parte Indice I principi IAS 32

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

IAS 18: Ricavi. Determinazione dei ricavi

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

23/11/2010. Interpretazione della sostanza economica dell operazione. Interpretazione della forma giuridica dell operazione

Il leasing è un contratto attraverso il quale il locatore trasferisce al locatario, in cambio di un pagamento o di una seria di pagamenti, il diritto all utilizzo di un bene per un periodo di tempo stabilito

Il leasing è un contratto attraverso il quale il locatore trasferisce al locatario, in cambio di un pagamento o di una seria di pagamenti, il diritto all utilizzo di un bene per un periodo di tempo stabilito

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Gli strumenti finanziari [1]

![Gli strumenti finanziari [1]](/thumbs/27/12294787.jpg "Gli strumenti finanziari [1]") www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [1] Oggetto della lezione framework Fair value

www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [1] Oggetto della lezione framework Fair value

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

IFRS for SMEs Strumenti Finanziari, Strumenti di Copertura e Casi Pratici

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IFRS for SMEs Strumenti Finanziari, Strumenti di Copertura e Casi Pratici Francesco Aldo De Luca 22 Novembre 2011 - ODCEC MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IFRS for SMEs Strumenti Finanziari, Strumenti di Copertura e Casi Pratici Francesco Aldo De Luca 22 Novembre 2011 - ODCEC MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE

Corso di Economia Aziendale II e Analisi Economico Finanziaria delle Aziende

Corso di Economia Aziendale II e Analisi Economico Finanziaria delle Aziende Dott. Amedeo Pugliese 12-13 Aprile 2010 Attività Finanziarie Amedeo Pugliese EA II + AEF Le Attività Finanziarie possono trovare

Corso di Economia Aziendale II e Analisi Economico Finanziaria delle Aziende Dott. Amedeo Pugliese 12-13 Aprile 2010 Attività Finanziarie Amedeo Pugliese EA II + AEF Le Attività Finanziarie possono trovare

Immobili, impianti e macchinari Ias n.16

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

La contabilizzazione del leasing: disciplina attuale e prospettive future

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Camozzi & Bonissoni. L applicazione dei principi contabili internazionali agli immobili. Francesco Assegnati. Camozzi & Bonissoni

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

I DEBITI NORMATIVA CIVILISTICA. 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.

Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.") I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

L 77/42 Gazzetta ufficiale dell Unione europea 24.3.2010 REGOLAMENTO (UE) N. 244/2010 DELLA COMMISSIONE del 23 marzo 2010 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

L 77/42 Gazzetta ufficiale dell Unione europea 24.3.2010 REGOLAMENTO (UE) N. 244/2010 DELLA COMMISSIONE del 23 marzo 2010 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

PRIMA APPLICAZIONE DEGLI IFRS

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

Rappresentazione e valutazione degli strumenti finanziari

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Rappresentazione e valutazione degli strumenti finanziari di 1 Principi IFRS rilevanti

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Rappresentazione e valutazione degli strumenti finanziari di 1 Principi IFRS rilevanti

GESTIONE TITOLI Dispense / teoria registrazioni Gestione Titoli. Prof. Luca Dossena

GESTIONE TITOLI Dispense / teoria registrazioni Gestione Titoli Prof. Luca Dossena Capitolo: Gestione Titoli Sommario Gestione Titoli... 3 Chi emette azioni o obbligazioni:... 3 Chi acquista azioni o obbligazioni...

GESTIONE TITOLI Dispense / teoria registrazioni Gestione Titoli Prof. Luca Dossena Capitolo: Gestione Titoli Sommario Gestione Titoli... 3 Chi emette azioni o obbligazioni:... 3 Chi acquista azioni o obbligazioni...

Principio contabile internazionale n. 39 Strumenti finanziari: Rilevazione e valutazione

IAS 39 Principio contabile internazionale n. 39 Strumenti finanziari: Rilevazione e valutazione Finalità 1 La finalità del presente Principio è stabilire i principi per rilevare e valutare le attività

IAS 39 Principio contabile internazionale n. 39 Strumenti finanziari: Rilevazione e valutazione Finalità 1 La finalità del presente Principio è stabilire i principi per rilevare e valutare le attività

Svalutazione delle immobilizzazioni materiali per perdite di valore

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Il bilancio delle banche e l analisi delle performance. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Il bilancio delle banche e l analisi delle performance Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2010/2011 Premessa Il bilancio bancario presenta caratteristiche distintive

Il bilancio delle banche e l analisi delle performance Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2010/2011 Premessa Il bilancio bancario presenta caratteristiche distintive

TEMI SPECIALI DI BILANCIO MODULO II

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

13.10.2003 IT Gazzetta ufficiale dell Unione europea

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

PRINCIPIO CONTABILE INTERNAZIONALE N. 28. Partecipazioni in società collegate

PRINCIPIO CONTABILE INTERNAZIONALE N. 28 Partecipazioni in società collegate SOMMARIO Paragrafi Ambito di applicazione 1 Definizioni 2-12 Influenza notevole 6-10 Metodo del patrimonio netto 11-12 Applicazione

PRINCIPIO CONTABILE INTERNAZIONALE N. 28 Partecipazioni in società collegate SOMMARIO Paragrafi Ambito di applicazione 1 Definizioni 2-12 Influenza notevole 6-10 Metodo del patrimonio netto 11-12 Applicazione

Gli strumenti derivati di copertura

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

Prof. Alessandro Zattoni - Università Parthenope di Napoli

Corso di bilancio e principi contabili Sedicesima lezione: I debiti Prof. Alessandro Zattoni - Università Parthenope di Napoli D) Debiti I DEBITI 1. obbligazioni; 2. obbligazioni convertibili; 3. debiti

Corso di bilancio e principi contabili Sedicesima lezione: I debiti Prof. Alessandro Zattoni - Università Parthenope di Napoli D) Debiti I DEBITI 1. obbligazioni; 2. obbligazioni convertibili; 3. debiti

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

Strumenti finanziari derivati. A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it. Sommario

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della Banca di Saturnia e Costa d Argento Credito Cooperativo ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 01/20 /2014 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Documento di sintesi della Strategia di esecuzione degli ordini della BANCA DI PESCIA CREDITO COOPERATIVO Agg. 01/20 /2014 ********** 1 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento

Scheda prodotto. 100% dell importo nominale sottoscritto. 1 obbligazione per un valore nominale di Euro 1.000

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Anno accademico 2015/2016

UNIVERSITÀ DEGLI STUDI DI BERGAMO Scienze aziendali, economiche e metodi quantitativi Corso di laurea magistrale Economia Aziendale, Direzione Amministrativa e Professione Corso di Bilanci secondo i principi

UNIVERSITÀ DEGLI STUDI DI BERGAMO Scienze aziendali, economiche e metodi quantitativi Corso di laurea magistrale Economia Aziendale, Direzione Amministrativa e Professione Corso di Bilanci secondo i principi

Dicembre 2003. Principi contabili internazionali e nazionali - immobilizzazione finanziarie: titoli e partecipazioni, di Michele Iori

Dicembre 2003 Principi contabili internazionali e nazionali - immobilizzazione finanziarie: titoli e partecipazioni, di Michele Iori I Principi contabili nazionali distinguono fra due categorie di partecipazioni

Dicembre 2003 Principi contabili internazionali e nazionali - immobilizzazione finanziarie: titoli e partecipazioni, di Michele Iori I Principi contabili nazionali distinguono fra due categorie di partecipazioni

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI (IAS/IFRS)

") TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI (IAS/IFRS) Pag. 1 1 INDICE Premessa... 3 PRIMA APPLICAZIONE DEI PRINCIPI CONTABILI INTERNAZIONALI (IFRS1)... 4 RICONCILIAZIONI RICHIESTE DALL IFRS 1...

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI (IAS/IFRS) Pag. 1 1 INDICE Premessa... 3 PRIMA APPLICAZIONE DEI PRINCIPI CONTABILI INTERNAZIONALI (IFRS1)... 4 RICONCILIAZIONI RICHIESTE DALL IFRS 1...

Le partecipazioni. 1. L acquisizione di partecipazioni 1/7

focus modulo 3 lezione 40 Il mercato dei capitali e la Borsa valori La negoziazione dei titoli azionari Le partecipazioni Gli investimenti di un impresa in azioni o quote di Capitale sociale di altre società

focus modulo 3 lezione 40 Il mercato dei capitali e la Borsa valori La negoziazione dei titoli azionari Le partecipazioni Gli investimenti di un impresa in azioni o quote di Capitale sociale di altre società

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006. Marcolin S.p.A.

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006 Marcolin S.p.A. Transizione ai Principi Contabili Internazionali (IAS/IFRS) Premessa In ottemperanza al Regolamento Europeo n. 1606 del 19

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006 Marcolin S.p.A. Transizione ai Principi Contabili Internazionali (IAS/IFRS) Premessa In ottemperanza al Regolamento Europeo n. 1606 del 19

IAS 17 : LEASING. Schemi di analisi. Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani

IAS 17 : LEASING Schemi di analisi Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani INDICE SCOPO ED AMBITO DI APPLICAZIONE CLASSIFICAZIONE CONTABILIZZAZIONE VENDITA E RETROLOCAZIONE PRINCIPI CONTABILI

IAS 17 : LEASING Schemi di analisi Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani INDICE SCOPO ED AMBITO DI APPLICAZIONE CLASSIFICAZIONE CONTABILIZZAZIONE VENDITA E RETROLOCAZIONE PRINCIPI CONTABILI

Il Bilancio e i Principi Internazionali IAS-IFRS parte III

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

IL PROBLEMA DELLA CONTABILIZZAZIONE DEL LEASING NELLO IAS 17

IL PROBLEMA DELLA CONTABILIZZAZIONE DEL LEASING NELLO IAS 17 Il leasing è un contratto per mezzo del quale il locatore (lessor) trasferisce al locatario (lessee), in cambio di un pagamento o di una serie

IL PROBLEMA DELLA CONTABILIZZAZIONE DEL LEASING NELLO IAS 17 Il leasing è un contratto per mezzo del quale il locatore (lessor) trasferisce al locatario (lessee), in cambio di un pagamento o di una serie

RISOLUZIONE N. 56/E QUESITO

RISOLUZIONE N. 56/E Roma, 22 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 - Articolo 6, comma 9, del decreto legislativo 15 dicembre 1997, n. 446

RISOLUZIONE N. 56/E Roma, 22 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 - Articolo 6, comma 9, del decreto legislativo 15 dicembre 1997, n. 446

IAS 21 Foreign currency

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

Periodico informativo n. 150/2015

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

FAQ AVVISO PUBBLICO FINALIZZATO A FAVORIRE L ACCESSO AL CREDITO DELLE IMPRESE TRAMITE I CONFIDI DECRETO N. 5630/2014

FAQ AVVISO PUBBLICO FINALIZZATO A FAVORIRE L ACCESSO AL CREDITO DELLE IMPRESE TRAMITE I CONFIDI DECRETO N. 5630/2014 1) 4. SOGGETTI BENEFICIARI. COME ANDRANNO ASSEGNATE LE AZIONI O QUOTE ALLE IMPRESE ISCRITTE

FAQ AVVISO PUBBLICO FINALIZZATO A FAVORIRE L ACCESSO AL CREDITO DELLE IMPRESE TRAMITE I CONFIDI DECRETO N. 5630/2014 1) 4. SOGGETTI BENEFICIARI. COME ANDRANNO ASSEGNATE LE AZIONI O QUOTE ALLE IMPRESE ISCRITTE

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le misure e i meccanismi

Documento di sintesi Strategia di esecuzione e trasmissione degli ordini 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure, le misure e i meccanismi

L 261/184 IT Gazzetta ufficiale dell Unione europea

L 261/184 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 1993) Effetti delle variazioni dei cambi delle valute estere Il presente Principio

L 261/184 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 1993) Effetti delle variazioni dei cambi delle valute estere Il presente Principio

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure,

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI ADOTTATA DALLA BANCA 1. PRINCIPI GENERALI IN TEMA DI BEST EXECUTION Il presente documento descrive le politiche, le procedure,

DOCUMENTO INFORMATIVO RELATIVO ALL ACQUISTO DI N. 3.5000.000 AZIONI PRIVILEGIATE MITTEL GENERALE INVESTIMENTI S.p.A.

MITTEL S.p.A. Sede in Milano - Piazza A. Diaz n. 7 Capitale Sociale 66.000.000 i.v. Iscritta al Registro Imprese di Milano al n. 00742640154 Iscritta all UIC al n. 10576 www.mittel.it DOCUMENTO INFORMATIVO

MITTEL S.p.A. Sede in Milano - Piazza A. Diaz n. 7 Capitale Sociale 66.000.000 i.v. Iscritta al Registro Imprese di Milano al n. 00742640154 Iscritta all UIC al n. 10576 www.mittel.it DOCUMENTO INFORMATIVO

Analisi per flussi Il rendiconto finanziario

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

Capitale di credito PRESENTAZIONE DI EFFETTI SALVO BUON FINE

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

13.10.2003 IT Gazzetta ufficiale dell Unione europea

L 261/31 35. Informazioni sui valori contabili contenuti in differenti classificazioni di rimanenze e l ammontare delle variazioni in queste voci di attività è utile per gli utilizzatori del bilancio.

L 261/31 35. Informazioni sui valori contabili contenuti in differenti classificazioni di rimanenze e l ammontare delle variazioni in queste voci di attività è utile per gli utilizzatori del bilancio.

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard

EIOPA-BoS-14/174 IT Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

EIOPA-BoS-14/174 IT Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

2.4 Attività finanziarie - IAS 32 e 39 IFRS 7

59 Hotel di Roma (via Pio IV) in considerazione della sua particolare natura e destinazione. Nel caso in cui si sia stimato che il valore recuperabile dell immobile sia superiore al valore contabile, l

59 Hotel di Roma (via Pio IV) in considerazione della sua particolare natura e destinazione. Nel caso in cui si sia stimato che il valore recuperabile dell immobile sia superiore al valore contabile, l

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE SSIONE DEGLI ORDINI ADOTTATA DALLA BANCA

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE SSIONE DEGLI ORDINI ADOTTATA DALLA BANCA ********** CDA 09/11/2011 VALIDITA DAL 10/11/2011 Confermato cda 27/03/2012 DOCUMENTO SULLA STRATEGIA

DOCUMENTO DI SINTESI DELLA STRATEGIA DI ESECUZIONE E TRASMISSIONE SSIONE DEGLI ORDINI ADOTTATA DALLA BANCA ********** CDA 09/11/2011 VALIDITA DAL 10/11/2011 Confermato cda 27/03/2012 DOCUMENTO SULLA STRATEGIA

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

APPUNTI DI RAGIONERIA

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 9: Liquidità, ratei e risconti, conti d ordine Il presente materiale è

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 9: Liquidità, ratei e risconti, conti d ordine Il presente materiale è

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

Note didattiche I Prestiti Obbligazionari

Note didattiche I Prestiti Obbligazionari 18 marzo 2008 1 Il prestito obbligazionario: definizione Mediante il prestito obbligazionario le società per azioni e in accomandita per azioni ottengono finanziamenti

Note didattiche I Prestiti Obbligazionari 18 marzo 2008 1 Il prestito obbligazionario: definizione Mediante il prestito obbligazionario le società per azioni e in accomandita per azioni ottengono finanziamenti

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

Gli strumenti derivati di copertura

Gli strumenti derivati di copertura 1 Gli strumenti finanziari derivati La normativa È contenuta nell articolo 2426 c.2 del codice civile come modificato dal D.Lgs. 139/2015 2 Classi di strumenti finanziari

Gli strumenti derivati di copertura 1 Gli strumenti finanziari derivati La normativa È contenuta nell articolo 2426 c.2 del codice civile come modificato dal D.Lgs. 139/2015 2 Classi di strumenti finanziari

Note informative integrative 3

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

BANCA CENTROPADANA CREDITO COOPERATIVO Società Cooperativa DOCUMENTO DI SINTESI SULLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI

BANCA CENTROPADANA CREDITO COOPERATIVO Società Cooperativa DOCUMENTO DI SINTESI SULLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Edizione novembre 2011 Aggiornamento marzo 2012 Aggiornamento luglio

BANCA CENTROPADANA CREDITO COOPERATIVO Società Cooperativa DOCUMENTO DI SINTESI SULLA STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI Edizione novembre 2011 Aggiornamento marzo 2012 Aggiornamento luglio

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI STEP COUPON BANCA DI CESENA 04/02/2008 04/02/2011 STEP

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI STEP COUPON BANCA DI CESENA 04/02/2008 04/02/2011 STEP

IAS 12 Imposte sul Reddito (Income Taxes)

") IAS 12 Imposte sul Reddito (Income Taxes) INDICE INTRODUZIONE L EVOLUZIONE DELLO STANDARD OGGETTO, FINALITÀ ED AMBITO DI APPLICAZIONE DELLO STANDARD LA RILEVAZIONE DI IMPOSTE RILEVAZIONE DEGLI EFFETTI

IAS 12 Imposte sul Reddito (Income Taxes) INDICE INTRODUZIONE L EVOLUZIONE DELLO STANDARD OGGETTO, FINALITÀ ED AMBITO DI APPLICAZIONE DELLO STANDARD LA RILEVAZIONE DI IMPOSTE RILEVAZIONE DEGLI EFFETTI

711 - BILANCIO ORDINARIO D'ESERCIZIO. Data chiusura esercizio 31/12/2007

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2007 BANCA POPOLARE ETICA SOCIETA' COOPERATIVA PER AZIONI O IN FORMA ABBREVIATA "BANCA ETICA" O "BPE". Forma giuridica: SOCIETA' COOPERATIVA

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2007 BANCA POPOLARE ETICA SOCIETA' COOPERATIVA PER AZIONI O IN FORMA ABBREVIATA "BANCA ETICA" O "BPE". Forma giuridica: SOCIETA' COOPERATIVA

Bilancio delle assicurazioni Struttura e contenuto

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

Politica di Valutazione e Pricing - Regole Interne per la Negoziazione/Emissione dei Prestiti Obbligazionari emessi da Banca Etica S.c.p.a.

Politica di Valutazione e Pricing - Regole Interne per la Negoziazione/Emissione dei Prestiti Obbligazionari emessi da Banca Etica S.c.p.a. Documento adottato con delibera del Consiglio di Amministrazione

Politica di Valutazione e Pricing - Regole Interne per la Negoziazione/Emissione dei Prestiti Obbligazionari emessi da Banca Etica S.c.p.a. Documento adottato con delibera del Consiglio di Amministrazione