S. Polo, Venezia Tel. 041/ Fax 041/ MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

|

|

|

- Letizia Cosentino

- 8 anni fa

- Visualizzazioni

Transcript

1 S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI ENDOGENE... TASSI... STRUTTURA A TERMINE... VOLUMI... TABELLE... SCENARIO A... SCENARIO B... SCENARIO C... STORICI... 8 I dati utilizzati per le elaborazioni sono aggiornati al // Questa nota ha finalità puramente informative e riflette le opinioni di GRETA. Essa non intende sollecitare posizioni di rischio di alcun tipo. I dati sono derivati da fonti ritenute affidabili, ma nel merito delle quali GRETA non ha responsabilità diretta.

2 Il Modello Econometrico Finanziario Internazionale Mensile (MEFIM) è un modello di tipo strutturale costituito da due blocchi: italiano e internazionale. La parte italiana concerne le interrelazioni fra le variabili monetarie e finanziarie italiane di maggior interesse. Tali variabili, rilevate mensilmente, possono essere racchiuse in blocchi: ) tassi interbancari: overnight, interbancario ad, e mesi ed il tasso di policy dei pronti contro termine; ) titoli di stato: i BOT nelle loro scadenze, struttura a termine da a anni, il rendiob ed il rendistat; ) tassi bancari: attivi e passivi sia in termini marginali che medi; ) volumi bancari: impieghi e depositi sia a livello totale che in alcuni principali sotto categorie; Le esogene sono: Tasso di Riferimento, indice COMIT, indice della produzione industriale, tasso di inflazione. Il mercato internazionale comprende le strutture a termine da a anni per i principali Paesi industrializzati: USA, Germania, Giappone, Francia e Regno Unito. Le esogene sono rappresentate dal tasso di intervento delle autorità monetarie, dal rendimento sugli eurodepositi a mesi, dall indice di borsa, dall indice della produzione industriale, dall indice dei prezzi al consumo e, per USA e Germania, quantità di moneta. Il modello viene stimato con dati che vanno da maggio del 98 a luglio. Nell'individuazione della struttura ottimale si sono sottoposti a verifica empirica i concetti della teoria economica e finanziaria tramite l'analisi econometrica. In particolare l'uso dell'analisi di cointegrazione è stato in grado di mettere in evidenza la struttura che nel lungo periodo governa i tassi di interesse, i depositi e gli impieghi bancari al fine di poter inserire nel modello equazioni nella forma ECM (Error Correction Mechanism). Gli scenari di coerenza, come risultato del modello, vengono forniti mensilmente sulla base di simulazioni che tengono conto delle nuove informazioni derivanti dall'aggiornamento dei dati. Con la stessa frequenza GRETA riunisce il proprio Comitato Finanza formato da docenti dell'università "Ca' Foscari" di Venezia e da esperti del settore bancario al fine di valutare gli andamenti prospettici delle variabili esogene del modello e verificare la coerenza dei risultati sulle variabili endogene ottenute da MEFIM. I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

tassi bancari: attivi e passivi sia in termini marginali che medi; ) volumi bancari: impieghi e depositi")

3 SCENARI MACROECONOMICI Dopo mesi d incertezza, finalmente la tensione causata dalla situazione greca si è temperata, con l accordo tra governo e BCE che dovrebbe consentire, se le riforme concordate con i creditori internazionali andranno a buon fine, l avvio del terzo programma di aiuti. Nonostante l esito del referendum del luglio, che ha visto vincere il fronte del no, già a metà mese, infatti, si era raggiunta una nuova intesa tra il governo di Tsipras e la BCE per consentire alla Grecia di restituire le tranche in sospeso. La questione ellenica potrebbe quindi essere temporaneamente archiviata e ripresentarsi forse tra circa un anno, salvo che si decida di svolgere nuove elezioni in autunno. In tal caso, il fattore Grecia tornerebbe alla ribalta prima di quanto ci si attenda, causando nuove agitazioni nei mercati finanziari. Protagonista attuale dello scenario economico mondiale è la Cina, con la sua bolla speculativa immobiliare e borsistica. Dal giugno scorso il mercato azionario cinese ha iniziato a correggere pesantemente: la borsa di Shanghai, la principale piazza affari cinese, in circa due mesi ha perso il %. Tra giugno e metà giugno gli indici asiatici avevano registrato una crescita del %, in seguito i mercati azionari cinesi hanno iniziato a mostrare una volatilità fuori dalla norma. Oltre alla borsa di Shanghai, sono state coinvolte da questa crisi anche l altra piazza cinese, quella di Shenzhen, e quella di Hong Kong. Il crollo in atto, che finora ha riguardato solo i mercati cinesi, senza coinvolgere le altre borse asiatiche, dipende dal ridimensionamento dell economia del sol levante che, di fatto, sta crescendo meno delle attese. Questo sta avendo un effetto dirompente anche sui prezzi di quasi tutte le materie prime. A luglio, oltre agli indici di borsa cinesi, anche i prezzi delle commodity sono scesi in breve tempo. Il rame, per esempio, è tornato ai livelli del 9, così come oro e argento, i quali hanno tuttavia subito una correzione meno drammatica. Il calo dei corsi delle materie prime, se dovesse proseguire, potrebbe creare tensioni soprattutto nei paesi in via di sviluppo, in quanto maggiori esportatori. Il ridimensionamento della crescita cinese potrebbe sconvolgere lo scenario internazionale anche attraverso il mercato dei capitali. Negli ultimi trent anni, durante i quali lo sviluppo cinese è stato caratterizzato da tassi di crescita assolutamente superiori a quelli del mondo occidentale, gli investitori locali hanno continuato ad acquisire quote rilevanti all interno delle principali multinazionali estere, in particolare statunitensi. La Cina detiene, inoltre, parte del debito pubblico di diversi paesi, Stati Uniti in primis. Per questo motivo, in caso di un forte rientro del ciclo economico cinese, il canale di trasmissione degli effetti verso gli altri paesi potrebbe non essere quello classico del commercio internazionale. La trasmissione potrebbe essere diretta e, attraverso i mercati dei capitali pubblici e privati, potrebbe determinare un calo degli investimenti in vari paesi, destabilizzando così il sistema economico-finanziario internazionale. Il venir meno dei capitali cinesi potrebbe compromettere la ripresa, appena iniziata, in diverse macro aree e avere un effetto restrittivo sull economia americana, la quale, secondo gli ultimi dati, sembrerebbe aver intrapreso un sentiero di crescita solida. L andamento del PIL americano nel secondo trimestre, infatti, è buono, con un aumento dei consumi e una stabilizzazione della bilancia commerciale, dopo gli effetti penalizzanti del dollaro visti nei periodi precedenti. Nonostante i buoni risultati di crescita, il positivo andamento del mercato del lavoro e la stabilizzazione, seppur temporanea, della situazione in Grecia, si ritiene che la Fed attenderà almeno la fine dell anno prima di rialzare i tassi. Questo sia in attesa di quantificare gli effetti del rallentamento cinese sia per la presenza di alcune incertezze evidenziatesi, tra giugno e luglio, dal lato della domanda interna. Le attese di un rinvio del rialzo dei tassi potrebbero alimentare il trend laterale, già in atto, del tasso di cambio EUR/USD a quota,. L economia dell Eurozona rimane stabile, per effetto delle politiche della BCE. Nonostante i dati incerti dal lato della domanda, il fatto che il QE proseguirà comunque fino a settembre e i segnali incoraggianti dal lato dell offerta mantengono le aspettative positive. USA Nonostante i buoni risultati di crescita, il positivo andamento del mercato del lavoro e la stabilizzazione, seppur temporanea, della situazione in Grecia, si ritiene che la Fed attenderà almeno la fine dell anno prima di rialzare i tassi. La stima del secondo trimestre del PIL riflette la ripresa dell economia statunitense. La variazione congiunturale è consistente, pari a +,% t/t (dal precedente +,% t/t) inferiore, tuttavia, alle attese di consenso (+,9% t/t). La variazione tendenziale, di conseguenza, si porta a +,% a/a (dal precedente,9% a/a). Positivi anche i dati concernenti le componenti del PIL. I consumi privati sono aumentati considerevolmente, +,9% t/t e +,% a/a (+,% t/t e +,% a/a i precedenti) contribuendo per l,99% t/t alla crescita. L aumento dei consumi potrebbe essere collegato al calo del prezzo del petrolio e al conseguente aumento del potere d acquisto delle famiglie. Buone notizie anche dalla bilancia commerciale. Le esportazioni sono aumentate del,% t/t (+,% a/a), dopo il disastroso -% t/t (+,% a/a) del periodo precedente, con un apporto alla variazione del PIL dello,% t/t. Le importazioni sono cresciute del,% I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

4 I dati utilizzati per le elaborazioni sono aggiornati al // Pagina MEFIM t/t (+,9% a/a) dal precedente +,% t/t (+,% a/a). Come conseguenza, le esportazioni nette hanno contribuito per lo,% t/t alla crescita in questo trimestre, risultato molto più bilanciato rispetto al -,9% t/t del periodo precedente. Il miglioramento del canale estero potrebbe essere imputabile alla stabilizzazione del cambio EUR/USD attorno a quota,. Per quanto riguarda i dati mensili, il deficit commerciale di maggio si è ampliato (-,8 miliardi di dollari da -,) a causa del maggior calo delle esportazioni (-,% m/m, +,% m/m di aprile) rispetto a quello che ha caratterizzato le importazioni (-,% m/m, -,% m/m il precedente). Tornando al breakdown del PIL, nel secondo trimestre si è verificato un rallentamento degli investimenti fissi (+,8% t/t, +,% a/a) dopo il buon risultato precedente (+,% t/t, +,8% a/a). La debole variazione è stata determinata, da un lato, dal buon andamento degli investimenti residenziali (+,% t/t, +,% a/a) dall altro dalla contrazione dei non residenziali (-,% t/t dal precedente +,% t/t). L apporto totale degli investimenti alla crescita è stato dello,% t/t (+,% t/t i residenziali e -,% t/t i non residenziali). In aumento, nell ultimo trimestre, anche la spesa pubblica (+,8% t/t, +,% a/a) con un contributo alla variazione del PIL pari a +,% t/t. Le scorte hanno invece sottratto punti alla crescita (-,8% t/t) lasciando presagire, quindi, per il prossimo trimestre un risultato positivo, grazie anche alla ricostituzione dei magazzini. Continua il trend positivo del mercato del lavoro. Il tasso di disoccupazione in giugno è arrivato ai livelli minimi dal 8: al,%, in ulteriore calo rispetto al precedente,% e alle attese di,%. Nello stesso mese, l aumento del numero degli occupati mantiene il trend di crescita superiore alle mila unità (+ mila sia nel settore agricolo sia in quello privato) seppur in lieve rallentamento rispetto al mese precedente (+ mila e + mila rispettivamente) e alle attese (+ mila e + mila). Riguardo all inflazione, la componente core in giugno è aumentata da +,% a/a a +,8% a/a, comunque sotto l obiettivo del % a/a. L inflazione headline rimane invece piuttosto debole (+,% a/a, % a/a in maggio). Al momento, nonostante la ripresa economica, non si ravvisano rischi di pressioni inflazionistiche, grazie anche all effetto restrittivo del rallentamento del ciclo cinese sui corsi delle materie prime, con la sola eccezione del petrolio, per il quale si prevede un trend laterale attorno ai - dollari a barile, per lungo tempo. Nemmeno dal mercato del lavoro emergono segnali di rischi inflazionistici. Seppur in miglioramento da qualche mese, la variazione dei salari orari si mantiene, infatti, attorno al % (+,9% a/a in giugno, da,% a/a di maggio). Si evincono dati confortanti dal lato dell offerta. La produzione industriale di giugno è aumentata dello,% m/m (+,% a/a) dopo il calo dello,% t/t di maggio (+,% a/a). Anche gli ordini di beni durevoli in giugno sono positivi: +,% m/m dal precedente -,% m/m. Esclusi i trasporti, il dato rimane comunque corposo (+,8% m/m, -,% m/m in maggio). In linea con questo andamento incoraggiante, anche gli indici di fiducia delle imprese sono in crescita. In giugno sia l ISM manifatturiero (, da,8) sia quello non manifatturiero ( da,) hanno confermato le attese di consenso (, e rispettivamente). In luglio, inoltre, NAPM Chicago si è riportato sopra quota (, da 9,). Se dal lato dell offerta i dati mensili hanno confermato il buon momento dell economia americana, dal lato della domanda provengono le maggiori incertezze. Le vendite al dettaglio, dopo il balzo di maggio (+% m/m, +,% a/a) in giugno sono diminuite dello,% m/m (+,% a/a). Anche l indice di fiducia dei consumatori in luglio ha subito un forte calo, portandosi dal precedente 99,8 a 9,9, ben sotto le attese (99,). Sebbene i dati provenienti dall economia statunitense siano buoni, la performance incerta dal lato della domanda, la stasi degli investimenti, l assenza di evidenti pressioni inflazionistiche e soprattutto l incertezza circa l evoluzione cinese, fanno presagire che la Fed probabilmente non alzerà i tassi prima della fine dell anno, se non oltre. In ogni caso, come dichiarato da Yellen, le decisioni al riguardo, d ora in avanti, saranno prese meeting by meeting e guidate principalmente dall andamento macroeconomico. GIAPPONE I dati riguardanti il PIL del primo trimestre non presentano revisioni: +% t/t e -% a/a dopo il +,% t/t e -,9% a/a del trimestre precedente. Bisognerà attendere il prossimo agosto per la stima preliminare del secondo trimestre, tuttavia, si può osservare che l indice Tankan trimestrale del periodo è rimasto fisso a, confermando la stabilità dell economia giapponese. L indice relativo al settore non manifatturiero è aumentato da 9 a, mentre quello del manifatturiero si è indebolito passando da a. Per quanto riguarda il canale estero, le esportazioni e le importazioni in giugno sono aumentate rispettivamente del,% m/m (da -,9% m/m) e del,8% m/m (da -,% m/m) portando il saldo della bilancia commerciale a -,9 miliardi di yen (da -, miliardi). Nello stesso mese, segnali complessivamente positivi sono emersi dal mercato del lavoro, con un aumento degli occupati di mila unità. Si è registrato un lieve incremento del tasso di disoccupazione da,% a,%, imputabile al maggior ampliamento delle forze lavoro. Per quanto riguarda i prezzi, escludendo gli effetti dell imposta sui consumi, la variazione del CPI core in giugno è rimasta stabile allo % a/a, mentre quella dell indice globale è stata lievemente inferiore alla precedente (,% a/a da,% a/a). L economia giapponese continuerà a crescere lungo un trend moderato, per il momento, però l inflazione rimarrà attorno allo % a/a a causa del calo dei prezzi energetici. Le aspettative

a causa del maggior calo delle esportazioni (-,% m/m, +,% m/m di aprile) rispetto a")

5 I dati utilizzati per le elaborazioni sono aggiornati al // Pagina MEFIM d inflazione nel lungo periodo sono tuttavia in aumento. La Banca Centrale Giapponese ha confermato, nell ultima riunione del luglio, che continuerà con le politiche di QQE al fine di raggiungere la stabilità dei prezzi al % a/a. Dal lato dell offerta la produzione industriale in giugno ha registrato un aumento dello,8% m/m e dello,% a/a, dopo la brusca frenata di maggio (-,% m/m e -,% a/a) e l indice di fiducia PMI manifatturiero è salito in luglio da, a,. In giugno, dopo un mese di espansione della domanda, i dati sono tornati negativi presentando un consistente calo dei consumi privati (da +,9% m/m a -,% m/m) e del reddito disponibile (da +,% m/m a -,% m/m). In linea con il calo dei consumi e del reddito, anche le vendite al dettaglio si sono contratte del,% m/m (+,9% a/a) dopo il precedente +,9% m/m (+% a/a). L unico dato positivo, dal lato della domanda, proviene dalla fiducia dei consumatori, in aumento in giugno da, a,. AREA EURO Nonostante i dati incerti dal lato della domanda, il fatto che il QE proseguirà comunque fino a settembre e i segnali incoraggianti dal lato dell offerta mantengono le aspettative positive. In luglio non vi sono state revisioni riguardanti i conti nazionali: nel primo trimestre il PIL è cresciuto dello,% t/t e dell % a/a, dopo il +,% t/t e +,9% a/a del periodo precedente. La stima flash del secondo trimestre sarà divulgata a metà agosto. Si attendono nuovi dati positivi, coerenti con la ripresa graduale in atto da qualche mese. Gli effetti del basso prezzo del petrolio, del cambio EUR/USD favorevole e dei tassi d interesse contenuti, insieme alle politiche attuate dalla BCE, nel complesso dovrebbero aver contribuito all accelerazione del PIL nel secondo trimestre. Per quel che riguarda il commercio estero, dopo gli aumenti dei due mesi precedenti, le esportazioni in maggio hanno subito un calo (-,% m/m da +,% m/m) e le importazioni una lieve crescita (+,% m/m da -,% m/m). Ne è risultato un saldo di bilancia commerciale di, miliardi di euro, minore rispetto ai,9 di aprile. Il mercato del lavoro in giugno è rimasto stabile, con un tasso di disoccupazione fermo all,% per il terzo mese consecutivo, in linea con le attese di consenso. Per quanto concerne gli indici di prezzo, l inflazione dell Area Euro rimane ampiamente sotto il target del % a/a. In luglio, secondo la stima flash, l inflazione calcolata sull indice armonizzato globale è stata pari allo,% a/a e lievemente inferiore al mese precedente (+,% a/a). L indice core di giugno, allo,8% (,9% a/a in maggio) ha deluso le attese che lo vedevano all %. La riunione della BCE del luglio si è conclusa senza novità sulle misure di politica monetaria. La banca centrale ritiene che nell area sia in atto una ripresa moderata e valuta ancora possibile un ritorno dell inflazione verso il % a/a nel medio-lungo termine. Dal lato dell offerta si evince un calo della produzione industriale in maggio dello,% m/m (+,% a/a, % m/m e +,% a/a in aprile) contro le attese di una lieve crescita dello,% m/m (% a/a). Un aumento si registra tuttavia per la componente delle costruzioni (+,% m/m da -,% m/m). Gli indici riguardanti la fiducia delle imprese in luglio sono contrastanti, pur anticipando un periodo di crescita: ESI a da, (, in consenso); PMI manifatturiero a, da, (,) e PMI servizi a,8 da, (,). Dal lato della domanda le vendite al dettaglio in maggio sono rimaste in territorio positivo (+,% m/m, +, m/m il precedente) e oltre il consenso (+,% m/m). Gli effetti positivi attesi del contenuto prezzo del petrolio, del cambio favorevole e dei bassi tassi d interesse sono stati in parte attenuati dal rallentamento della domanda globale. In futuro ci si attende un aumento della domanda interna, sorretta dalle misure di politica monetaria e dall impatto favorevole delle condizioni finanziarie e delle riforme strutturali. Germania Nel primo trimestre il PIL è cresciuto dello,% t/t e dell % a/a (+,% t/t e +,% a/a i precedenti). I primi dati concernenti il secondo trimestre usciranno il agosto. Per quel che riguarda il canale estero, le rilevazioni di maggio indicano una variazione delle esportazioni uguale a quella verificatasi ad aprile (+,% m/m) e un incremento delle importazioni dello,8% m/m (-,8% m/m in aprile). Il saldo della bilancia commerciale che ne è derivato è pari a,8 milioni di euro, in aumento rispetto ai, di aprile. Il mercato del lavoro in luglio sembra essere stato meno brillante rispetto ai mesi precedenti con un tasso di disoccupazione in lieve ampliamento (,% da,% di giugno) comunque inferiore alle attese di consenso (,%). Aumentano i rischi di deflazione: l inflazione misurata sull HCPI global è passata dallo,% a/a di maggio allo,% a/a di giugno. In calo anche l indice core, passato da +,% a/a a +,9% a/a. Dal lato dell offerta i dati sono abbastanza deboli. La produzione industriale in maggio è rimasta invariata rispetto al mese precedente (% m/m da +,% m/m) seppur in aumento rispetto a maggio (+,% a/a da % a/a). Nello stesso mese sono calati anche gli ordini all industria manifatturiera (-,% m/m) dopo i forti aumenti verificatisi nei due periodi precedenti (+,% m/m in aprile). Sempre in maggio è continuato lo stallo nel settore delle costruzioni (-,% m/m). La contrazione dell offerta dovrebbe essere temporanea, dovuta al clima d incertezza derivante del caso Grecia, tuttavia gli indici PMI in luglio sono stati in calo: il

6 manifatturiero è passato da,9 a, e quello dei servizi da,8 a,, entrambi sotto le attese (, e,8 rispettivamente). Anche l indice Zew è diminuito per effetto della maggiore volatilità sui mercati finanziari, rimanendo comunque sopra le attese (9, da,, consenso 9,). L indice Ifo invece ha registrato un lieve aumento (da, a 8) superiore alle aspettative (,). Dal lato della domanda si è verificata una forte contrazione delle vendite (-,% m/m da +,% m/m) contrariamente a quel che si attendevano gli analisti (+,% m/m). La contrazione si evince anche a livello tendenziale: +,% a/a dal precedente +,8% a/a. Francia I dati disponibili sulla crescita del PIL sono ancora quelli riguardanti il primo trimestre: +,% t/t e +,8% a/a, dopo i precedenti +,% t/t e % a/a. In maggio si è registrato nuovamente un saldo negativo della bilancia commerciale (-, miliardi di euro, -, in aprile) derivante da un calo delle esportazioni dello,9% m/m (+,% m/m il precedente) e un aumento delle importazioni dell,% m/m (da -,9% m/m). Il tasso di disoccupazione in giugno si è ridotto di, punti percentuali rispetto a maggio passando al,%. Le variazioni degli indici di prezzo in giugno sono rimaste stabili: +,% a/a l headline e +,% a/a il core. Dati più confortanti dal lato dell offerta, con la produzione industriale in aumento in maggio dello,% m/m (+,8% a/a) dopo la contrazione dello,8% m/m di aprile (,% a/a). Anche le costruzioni sono state in crescita: +% m/m da -,% m/m. In luglio gli indici di fiducia delle imprese PMI hanno corretto lievemente al ribasso (manifatturiero a 9, da, attese, servizi a da, attese,8) mentre l indice Insee è salito a da, oltre il consenso (). L incertezza dei mercati rispetto alla bolla finanziaria cinese potrebbe aver pesato sulla fiducia. Dati ottimistici provengono dal lato della domanda. Le vendite al dettaglio di maggio sono aumentate dello,8% m/m (-,% m/m in aprile) così come i consumi delle famiglie in giugno (+,% m/m, +,% m/m il precedente). In calo in luglio anche la fiducia dei consumatori (9 da 9). Italia I dati di contabilità nazionale non hanno subito revisioni in luglio. Nel primo trimestre il PIL era cresciuto su base congiunturale dello,% t/t e su base tendenziale dello,% a/a (% t/t e -,% a/a nel IV trim. ). I dati riguardanti il secondo periodo sono attesi per il agosto. Per quanto riguarda il commercio estero con i paesi UE, in maggio si è verificato un aumento considerevole delle esportazioni (+,% m/m, +,8% m/m in aprile). Anche le importazioni hanno registrato una crescita dello,8% m/m, dopo la contrazione dell,% m/m di aprile. Ne consegue un saldo della bilancia commerciale di 8 milioni di euro, superiore ai precedenti 9. Verso i paesi extra UE in giugno le esportazioni hanno subito un forte ridimensionamento (-,9% m/m, +,9% m/m in maggio) mentre le importazioni sono cresciute del,% m/m (-,9% m/m il precedente) portando il saldo della bilancia commerciale a 9 milioni di euro (9 milioni il precedente). I deboli segnali di ripresa avranno bisogno di diversi mesi prima di ripercuotersi positivamente sul mercato del lavoro. In giugno si è, infatti, registrato un nuovo aumento della disoccupazione, che ha portato il tasso al,% dal,% di maggio, vicino ai massimi toccati nell autunno scorso. Prosegue, invece, seppur a fatica, la ripresa dell inflazione headline, che dopo lo,% a/a di giugno, in luglio si è portata allo,% a/a. In aumento di un decimo di punto anche l inflazione core, allo,9% a/a in luglio. Dati incoraggianti dal lato dell offerta. La produzione industriale a maggio è cresciuta più del previsto (+,9% m/m, -,% m/m in aprile, consenso +,% m/m) portando anche il tendenziale in territorio ampiamente positivo (+,% a/a, -,% a/a in precedenza). L aumento della produzione industriale è un segnale di recupero dell economia, che finalmente inizia a trarre vantaggio dal calo del prezzo del petrolio, dal cambio favorevole e dal QE. L indice di fiducia delle imprese manifatturiere, tuttavia, in luglio si è lievemente contratto rispetto a giugno, portandosi a, da,9 ( il consenso). Lo stesso indicatore riguardante i servizi, invece, ha registrato nello stesso mese un aumento ( da 9,). Dal lato della domanda ritorna l incertezza, con vendite al dettaglio in calo dello,% m/m a maggio (+,% a/a) dopo l aumento dello,% m/m di aprile (,% a/a). In calo in luglio anche la fiducia dei consumatori (, da 9,) portatasi a un livello ben inferiore a quello atteso (9). Considerando la situazione di partenza dell economia italiana e l incertezza nei mercati causata dalla vicenda greca, prima, e dalla bolla speculativa cinese, poi, i dati sono complessivamente incoraggianti. Ci attendiamo una crescita positiva anche nel secondo trimestre. Sulla base delle considerazioni precedenti, sono stati definiti i seguenti tre scenari: I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

contrariamente a quel che si attendevano gli analisti (+,% m/m).")

7 A (%) B (%) C (%) Usa: La crescita cinese si ridimensiona più del previsto e si porta sotto il % a/a. Non si esclude la possibilità che, attraverso il mercato dei capitali, vi sia un trasferimento degli effetti del rientro del ciclo cinese anche in altri paesi. L economia statunitense risente dell effetto restrittivo dovuto a tale ridimensionamento. Si registrano pesanti perdite nei mercati azionari e forti cali dei prezzi delle materie prime. Pur rimanendo l aspettativa di un rialzo a inizio, in tale situazione la normalizzazione della politica monetaria potrebbe essere ulteriormente rinviata. Usa: Il trend di rialzo generalizzato dei rendimenti riprende grazie a una crescita del PIL più sostenuta, tra il % e il,% a/a. La Fed decide di compiere il rialzo graduale dei tassi a ottobre-dicembre. L avvio della normalizzazione della politica monetaria in autunno avviene comunque dopo un duraturo miglioramento del mercato del lavoro e attese d inflazione in aumento nel medio-lungo termine. Usa: Dopo l inatteso risultato negativo del primo trimestre dell anno, il buon dato del secondo conferma un attesa di crescita attorno al,% a/a nel. L inflazione rimane sotto controllo. I dati mensili continuano a mostrare qualche incertezza dal lato della domanda. La crescita cinese si ridimensiona, seppur senza gravi turbolenze a livello finanziario. Tutto ciò considerato, la Fed decide di spostare a inizio il timing del primo rialzo dei tassi, che sarà comunque graduale. Area Euro: Nonostante la vittoria del fronte del no al referendum dei primi di luglio, sembra essere stata trovata una via per consentire al governo greco di restituire le tranche insolute ai creditori internazionali, grazie all accordo con la BCE. Ci si avvia quindi all approvazione del terzo programma di aiuti. Il tasso di cambio EUR/USD prosegue in una fase laterale fino all autunno. In prossimità del rialzo dei tassi statunitensi il cambio potrebbe andare sotto quota,. Anche in Area Euro i rendimenti registrano un rialzo generalizzato. Lo spread tra i BTP a anni e il Bund si porta attorno ai punti base e il rendimento dei primi sopra al %. I mercati azionari sono caratterizzati da elevata volatilità fino alla fine di agosto a causa degli scarsi volumi trattati. Area Euro: Nonostante la vittoria del fronte del no al referendum dei primi di luglio, sembra essere stata trovata una via per consentire al governo greco di restituire le tranche insolute ai creditori internazionali, grazie all accordo con la BCE. Ci si avvia quindi all approvazione del terzo programma di aiuti. Il ridimensionamento del ciclo cinese comporta l assottigliamento dei flussi di capitali verso gli altri paesi, di conseguenza il dollaro potrebbe indebolirsi e il cambio EUR/USD dirigersi verso quota,. Si registra una generalizzata riduzione dei rendimenti e lo spread tra BTP a anni e Bund si riporta attorno ai punti base. I mercati azionari, in calo, sono caratterizzati da elevata volatilità. Area Euro: Nonostante la vittoria del fronte del no al referendum dei primi di luglio, sembra essere stata trovata una via per consentire al governo greco di restituire le tranche insolute ai creditori internazionali, grazie all accordo con la BCE. Ci si avvia quindi all approvazione del terzo programma di aiuti. Il tasso di cambio EUR/USD prosegue in una fase laterale, mantenendosi a quota,. Lo spread tra i BTP a anni e il Bund si porta tra i e i punti base e il rendimento dei primi rimane sotto il %. I mercati azionari sono caratterizzati da elevata volatilità fino alla fine di agosto a causa degli scarsi volumi trattati. I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

8 CONFRONTO TRA SCENARI ALTERNATIVI: ESOGENE Dati mensili. TASSO DI INTERVENTO BCE. TASSO INTERBANCARIO MESI (ZONA EURO) M M M M M -. M M M M M TASSO DI INFLAZIONE ITALIA TASSO INFLAZIONE AREA EURO M M M M M -. M M M M M M PRODUZIONE INDUSTRIALE ITALIA. PRODUZIONE INDUSTRIALE AREA EURO M M M M M M. M M M M M M INDICE COMIT 8 OFFERTA DI MONETA AREA EURO M M M M M M M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina 8

9 CONFRONTO TRA SCENARI ALTERNATIVI: ESOGENE Dati mensili TASSO DI INTERVENTO FED TASSO INTERBANCARIO MESI USA M M M M M. M M M M M PRODUZIONE INDUSTRIALE USA INDICE DOW JONES M M M M M M M M M M TASSO DI INFLAZIONE USA OFFERTA DI MONETA USA M M M M M. M M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina 9

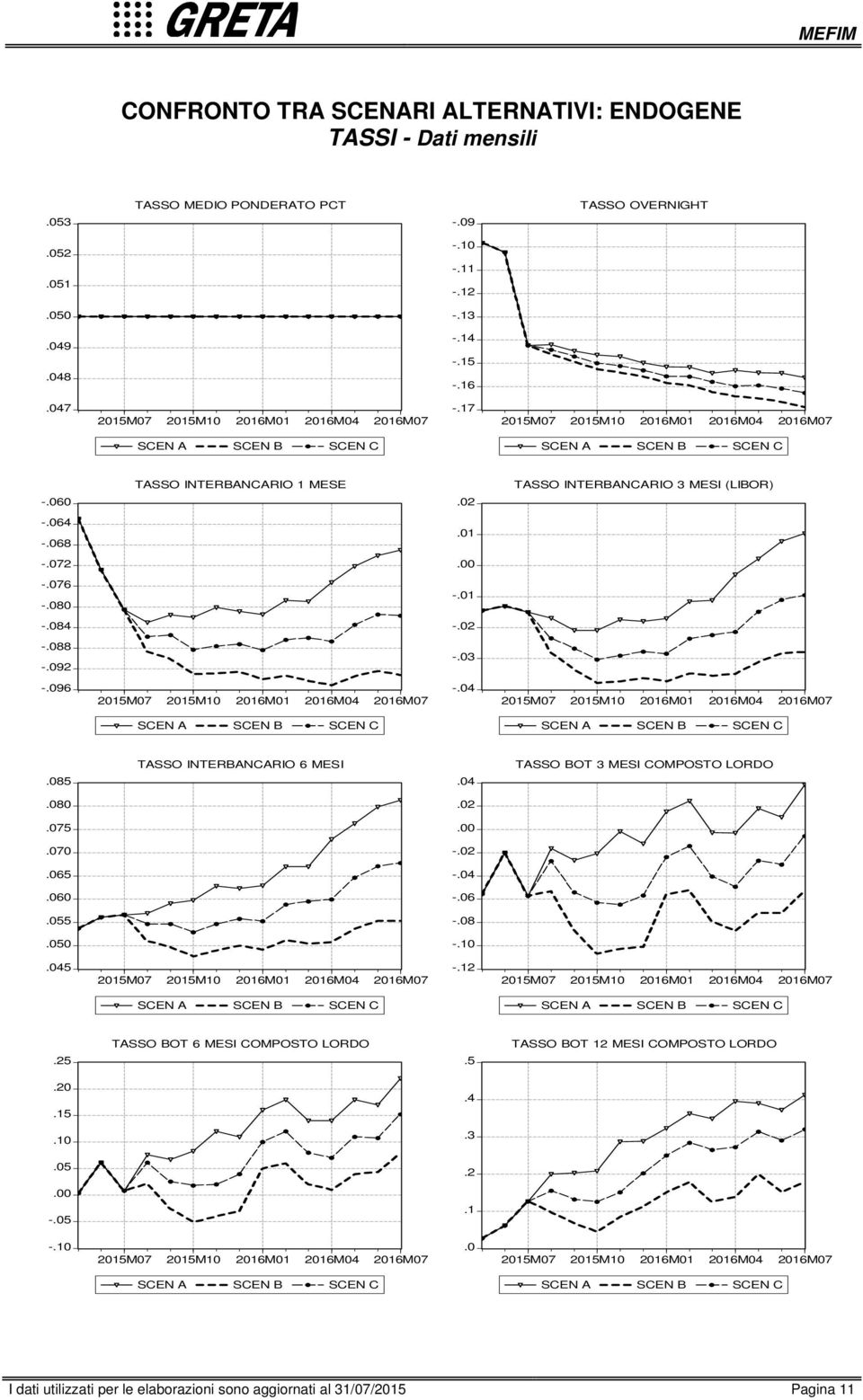

10 COMMENTO AI RISULTATI DEL MODELLO TASSI INTERBANCARI I saggi interbancari europei in luglio sono rimasti pressoché costanti per tutte e tre scadenze considerate: il tasso a mese è diminuito portandosi a -,8% da -,%, il mesi ha raggiunto quota -, da -, e il mesi è rimasto stabile allo,%. Gli interbancari sono visti ai minimi in tutti e tre gli scenari delineati. Nello scenario più probabile (C) i tassi potrebbero mantenersi sui livelli attuali nel periodo predittivo, attestandosi, a luglio, a -,8% ( mese) -,% ( mesi) e +,% ( mesi). Nello scenario A, alla fine dell orizzonte di previsione, i tassi potrebbero essere lievemente superiori agli attuali (-,%, +,% e +,8% rispettivamente l, il e il mesi) mentre nello scenario B, il meno favorevole, sarebbero inferiori o in linea con gli attuali: -,9%, -,% e +,% per le scadenze a, e mesi. STRUTTURA A TERMINE Con il rientro, seppur temporaneo, delle tensioni dovute alla situazione in Grecia, in luglio si è verificato un abbassamento generalizzato della curva dei rendimenti. Il tasso dei BTP a anni si è portato allo,% dallo,8% precedente, il anni allo,88% da,%, il anni all,9% da,89% e il decennale è tornato all,9% dal,% di giugno. Nello scenario C, nel quale la Fed posticipa il primo rialzo dei tassi a inizio per evitare un eccessivo rafforzamento del dollaro e in Europa la situazione si avvia a lenta normalizzazione, i rendimenti potrebbero crescere lievemente, attestandosi a luglio allo,9% ( anni) all,% ( anni) all,8% ( anni) e al,% ( anni). Se, a parità di condizioni in Europa, la Fed decidesse di compiere il primo rialzo a ottobre-dicembre, a seguito di un netto miglioramento delle condizioni economiche, i tassi subirebbero un incremento più marcato (+,%, +,9%, +,8% e,% alla fine dell orizzonte di previsione). Nello scenario meno favorevole (scenario B) i rendimenti potrebbero subire una contrazione, a seguito del possibile rinvio dell intervento della Fed, per tornare poi sui livelli attuali alla fine dell orizzonte di previsione (+,8% il anni, +,9% il anni,,% il anni e +,9% il anni). TASSI BANCARI In maggio il tasso medio sui prestiti ha proseguito sul sentiero di una lenta e debole discesa portandosi al, dal precedente,9, mentre il tasso medio sui depositi è tornato a crescere raggiungendo i livelli di gennaio (+,% da +,% di aprile). In tutti e tre gli scenari proposti si prevede un nuovo calo del tasso medio sui prestiti (a luglio +,% in C, +,% in A e +,8% in B). Negli scenari A e C è invece attesa un ulteriore debole ripresa del tasso sui depositi (+,9% e +,% rispettivamente) mentre una lieve contrazione caratterizzerebbe lo scenario B (+,% alla fine dell orizzonte di previsione). VOLUMI BANCARI In maggio la raccolta ha registrato un nuovo balzo (+,% a/a) a conferma dell aumentata propensione al risparmio delle famiglie, già evidenziata nei mesi precedenti (+,% a/a la variazione dei depositi in aprile). Anche gli impieghi (+,88% a/a) grazie alle migliori condizioni per il credito e alla politica molto accomodante della BCE, hanno confermato la crescita registrata nel mese precedente (+,8% a/a). In base ai risultati delle simulazioni, nello scenario più probabile (C) la dinamica dei depositi e dei prestiti dovrebbe mantenersi positiva durante l intero periodo predittivo, attestandosi, a luglio, a quota +,% a/a i primi e +,9% a/a i secondi. Nello scenario A l andamento potrebbe essere influenzato positivamente dalla migliore congiuntura economica, con una variazione tendenziale alla fine del periodo pari a +,9% a/a della raccolta e a +,% a/a degli impieghi. Se si dovesse verificare lo scenario più sfavorevole (B) sia i depositi, sia i prestiti rimarrebbero positivi durante l intero arco predittivo, seppur su livelli inferiori rispetto agli scenari A e C. I depositi totali potrebbero registrare un incremento del,9% a/a a luglio e i prestiti totali dello,% a/a. I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

mentre nello scenario B, il")

11 CONFRONTO TRA SCENARI ALTERNATIVI: ENDOGENE TASSI - Dati mensili. TASSO MEDIO PONDERATO PCT -.9 TASSO OVERNIGHT M M M M M -. M M M M M TASSO INTERBANCARIO MESE TASSO INTERBANCARIO MESI (LIBOR) M M M M M -. M M M M M.8 TASSO INTERBANCARIO MESI. TASSO BOT MESI COMPOSTO LORDO M M M M M -. M M M M M. TASSO BOT MESI COMPOSTO LORDO. TASSO BOT MESI COMPOSTO LORDO M M M M M. M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

12 CONFRONTO TRA SCENARI ALTERNATIVI: ENDOGENE TASSI - Dati mensili. RENDISTAT LORDO. TASSO PRESTITI MINIMO M M M M M. M M M M M M. TASSO PRESTITI MEDIO. TASSO DEPOSITI MEDIO M M M M M. M M M M M M.88 DIFFERENZIALE PRESTITI-DEPOSITI M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

13 CONFRONTO TRA SCENARI ALTERNATIVI: ENDOGENE STRUTTURA A TERMINE - Dati mensili. STRUTTURA A TERMINE AL :. SCENARIO A SCEN A, B & C. 8 9 STRUTTURA AL : STRUTTURA AL M8 STRUTTURA AL M. STRUTTURA A TERMINE AL M8. SCENARIO B STRUTTURA AL : STRUTTURA AL M8 STRUTTURA AL M. STRUTTURA A TERMINE AL M. SCENARIO C STRUTTURA AL : STRUTTURA AL M8 STRUTTURA AL M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

14 CONFRONTO TRA SCENARI ALTERNATIVI: ENDOGENE VOLUMI - Dati mensili (Variazione % annua) VOLUMI PRESTITI A BREVE TERMINE. VOLUMI PRESTITI A MEDIO/LUNGO TERMINE M M M M M. M M M M M M. VOLUMI PRESTITI TOTALI. VOLUMI PRESTITI IN EURO M M M M M. M M M M M M VOLUMI PRESTITI IN VALUTA VOLUMI DEPOSITI IN CONTO CORRENTE M M M M M M M M M M M VOLUMI DEPOSITI A RISPARMIO VOLUMI DEPOSITI TOTALI M M M M M. M M M M M M. CERTIFICATI DI DEPOSITO M M M M M I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

15 SCENARIO A 8 9 ES O GENE Tasso di intervento Indice COMIT Produzione Industriale Tasso di Inflazione (Arm.) ENDOGENE TAS S I T. P/T medio T. Overnight media d/l T. Interb. m lett T. Interb. m lett T. Interb. m lett T. Depositi medio T. Prestiti medio T.prest. medio - T.dep. medio T. BOT comp. lordo m (*) T. BOT comp. lordo m T. BOT comp. lordo m Rendistat lordo Rendistat netto STRUTTURA A TERMINE Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni VOLUMI (LIVELLI in mld) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito VOLUMI (VAR. % ANNUA) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito (*) Il rendimento dei BOT a mesi, in assenza d asta, è stimato. I dati storici sono in grigio scuro, gli stimati in grigio chiaro. I dati utilizzati per le elaborazioni sono aggiornati al //. Pagina

16 SCENARIO B 8 9 ES O GENE Tasso di intervento Indice COMIT Produzione Industriale Tasso di Inflazione (Arm.) ENDOGENE TAS S I T. P/T medio T. Overnight media d/l T. Interb. m lett T. Interb. m lett T. Interb. m lett T. Depositi medio T. Prestiti medio T.prest.medio - T.dep.medio T. BOT comp. lordo m (*) T. BOT comp. lordo m T. BOT comp. lordo m Rendistat lordo Rendistat netto STRUTTURA A TERMINE Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni VOLUMI (LIVELLI in mld) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito VOLUMI (VAR. % ANNUA) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito (*) Il rendimento dei BOT a mesi, in assenza d asta, è stimato. I dati storici sono in grigio scuro, gli stimati in grigio chiaro. I dati utilizzati per le elaborazioni sono aggiornati al //. Pagina

.8. -. -. -. -. -. -. -.9 -. -. -. -. -. -.8 -.9 -. -. -. T. BOT comp. lordo m..9...... -. -. -. -........8 T. BOT comp. lordo m...8........9...8.....8 Rendistat lordo.")

17 SCENARIO C 8 9 ES O GENE Tasso di intervento Indice COMIT Produzione Industriale Tasso di Inflazione (Arm.) ENDOGENE TAS S I T. P/T medio T. Overnight media d/l T. Interb. m lett T. Interb. m lett T. Interb. m lett T. Depositi medio T. Prestiti medio T.prest.medio - T.dep.medio T. BOT comp. lordo m (*) T. BOT comp. lordo m T. BOT comp. lordo m Rendistat lordo Rendistat netto STRUTTURA A TERMINE Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni Rend. BTP a anni VOLUMI (LIVELLI in mld) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito VOLUMI (VAR. % ANNUA) Prestiti totali Prestiti in euro Prestiti in valuta Prestiti a breve Prestiti a m / l Depositi totali Depositi in c / c Depositi a risparmio Certif. deposito (*) Il rendimento dei BOT a mesi, in assenza d asta, è stimato. I dati storici sono in grigio scuro, gli stimati in grigio chiaro. I dati utilizzati per le elaborazioni sono aggiornati al //. Pagina

.8. -. -. -. -. -. -. -. -. -. -. -. -. -. -. -. -. -. T. BOT comp. lordo m..9.............8.... T. BOT comp. lordo m...8...........8....9. Rendistat lordo.")

18 TASSI DI BASE:LIVELLI STORICI Dati mensili - - TASSO DI INFLAZIONE ITALIA TASSO INFLAZIONE AREA EURO PRODUZIONE INDUSTRIALE ITALIA TASSO DI INTERVENTO BCE - - TASSO OVERNIGHT TASSO INTERBANCARIO MESE 8 8 INDICE COMIT TASSO MEDIO PONDERATO PCT I dati utilizzati per le elaborazioni sono aggiornati al // Pagina 8

19 TASSI DI BASE:LIVELLI STORICI Dati mensili - TASSO INTERBANCARIO MESI (LIBOR) TASSO INTERBANCARIO MESI TASSO BOT MESI COMPOSTO LORDO TASSO BOT MESI COMPOSTO LORDO TASSO BOT MESI COMPOSTO LORDO RENDISTAT LORDO I dati utilizzati per le elaborazioni sono aggiornati al // Pagina 9

20 TASSI DI BASE:LIVELLI STORICI Dati mensili..... TASSO PRESTITI MINIMO TASSO DEPOSITI MEDIO 8 8 RENDIMENTO A ANNI RENDIMENTO A ANNI 8 8 RENDIMENTO A ANNI RENDIMENTO A ANNI I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

21 VOLUMI DI BASE:LIVELLI STORICI (Dati mensili - Variazione % annua) VOLUMI PRESTITI TOTALI VOLUMI DEPOSITI TOTALI VOLUMI PRESTITI IN EURO VOLUMI DEPOSITI IN CONTO CORRENTE VOLUMI PRESTITI IN VALUTA CERTIFICATI DI DEPOSITO VOLUMI PRESTITI A BREVE TERMINE VOLUMI DEPOSITI A RISPARMIO VOLUMI PRESTITI A MEDIO/LUNGO TERMINE I dati utilizzati per le elaborazioni sono aggiornati al // Pagina

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

S. Polo, 2605 30125 Venezia Tel. 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

S. Polo, 2605 30125 Venezia Tel. 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

S. Polo, Venezia Tel. /88 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

S. Polo, 2605 30125 Venezia Tel. 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel. /7 Fax / MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... 7 COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

S. Polo, Venezia Tel. /7 Fax / MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... 7 COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

S. Polo, 2605 30125 Venezia Tel. 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel. / Fax / MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

S. Polo, Venezia Tel. / Fax / MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU VARIABILI

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

Il contesto attuale e le prospettive dei mercati

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 30/0/2009 Pagina 1 Questa nota ha finalità puramente informative

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 30/0/2009 Pagina 1 Questa nota ha finalità puramente informative

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

IL CONTESTO Dove Siamo

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

S. Polo, 2605 30125 Venezia Tel 041/5238178 Fax 041/5286166 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE

S. Polo, Venezia Tel /878 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... 7 COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU

S. Polo, Venezia Tel /878 Fax /8 MEFIM MODELLO ECONOMETRICO FINANZIARIO INTERNAZIONALE MENSILE SCENARI MACROECONOMICI... DELINEAZIONE DEGLI SCENARI... 7 COMMENTO AI RISULTATI DEL MODELLO... GRAFICI SU

Strategia d investimento obbligazionaria. Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

VIEW SUI MERCATI (16/04/2015)

") VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

Presentazione del Rapporto

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

MC Capital Ltd Consulenza Finanziaria & Gestione di Portafoglio

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

I dati significativi del mercato assicurativo italiano nel contesto economico (dati aggiornati a febbraio 2016)

") I dati significativi del mercato assicurativo italiano nel contesto economico (dati aggiornati a febbraio 2016) Servizio Attuariato, Statistiche e Analisi Banche Dati ANIA Agenda Il contesto economico

I dati significativi del mercato assicurativo italiano nel contesto economico (dati aggiornati a febbraio 2016) Servizio Attuariato, Statistiche e Analisi Banche Dati ANIA Agenda Il contesto economico

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

Scenari macroeconomici e prospettive di crescita

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014)

") RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

VALORI ECONOMICI DELL AGRICOLTURA 1

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

Il credito in Toscana. II trimestre 2015

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Tasso di occupazione per fasce di età. Provincia di Piacenza, 2009 90,3 83,1 77,7 27,6 16,4. 15-24 anni. 25-34 anni. 45-54 anni.

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Analisi Settimanale dei Mercati 26 settem, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Si sono mossi al rialzo i mercati azionari nel corso di questa settimana sulla scia

Analisi Settimanale dei Mercati 26 settem, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Si sono mossi al rialzo i mercati azionari nel corso di questa settimana sulla scia

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 BOLOGNA

OSSERVATORIO SUL MERCATO IMMOBILIARE Comunicato stampa LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A MAGGIO 2012 Trimestre Bologna Numero di compravendite

OSSERVATORIO SUL MERCATO IMMOBILIARE Comunicato stampa LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A MAGGIO 2012 Trimestre Bologna Numero di compravendite

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

Schroders Private Banking

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

Technical View (01/10/2015)