SOSTENIBILITÀ E GOVERNANCE DELLA SPESA SANITARIA

|

|

|

- Annunziata Brunelli

- 6 anni fa

- Visualizzazioni

Transcript

1 - BOLOGNA - 11 Febbraio 2011 SOSTENIBILITÀ E GOVERNANCE DELLA SPESA SANITARIA Fabio Pammolli & Nicola C. Salerno (CeRM - Roma)

2 DINAMICA STORICA E PROIEZIONI [ 30 min] GOVERNANCE FEDERALISTA [ 90 min] REGOLAZIONE E MULTIPILLAR [ 30 min]

3 Incidenza della spesa sanitaria complessiva (pubblica e privata) sul Pil trend storici Fr Ger It Sp Sv Uk Usa

4 Coverage pubblico Fr Ger It Sp Sv Uk Usa trend storici

5 Spaccato dell incremento della spesa primaria sul Pil QUOTE DI INCREMENTO QUOTE DI INCREMENTO sanità = 56% sanità + pensioni = 81% sanità = 58% sanità + pensioni = 79% QUOTE DI INCREMENTO sanità = 39% sanità + pensioni = 82% QUOTE DI INCREMENTO sanità = 55% sanità + pensioni = 64% trend storici

6 Spaccato dell incremento della spesa primaria sul Pil QUOTE DI INCREMENTO sanità = 27% sanità + pensioni = 81% QUOTE DI INCREMENTO sanità = 35% sanità + pensioni = 91% QUOTE DI INCREMENTO sanità = 53% sanità + pensioni = 91% QUOTE DI INCREMENTO sanità = 68% sanità + pensioni = 71% trend storici

7 Vita attesa a 65 anni per gli uomini Fr Ger It Sp Sv Uk Usa 14 trend storici

8 Vita attesa a 65 anni per le donne Fr Dan It Sp SE Uk Usa trend storici

9 Vita attesa alla nascita Fr Ger It Sp Sv Uk Usa trend storici

10 Mortalità evitabile (definizione Ocse) / maschi femmine totale Canada Francia Germania ITALIA Giappone Uk Usa / maschi femmine totale var % tot Canada % Francia % Germania % ITALIA % Giappone % Uk 6500 * 3700 * 4800 * -39% Usa % * al 1990 trend storici

11 INTENSA DINAMICA PASSATA Negli ultimi 50 anni, incidenza sul Pil della spesa sanitaria (pubblica e privata) almeno raddoppiata in tutti Paesi a economia e welfare sviluppati (bismarkiani, beveridgiani, a prevalenza pubblica o privata) L incremento già sconta gli interventi di policy di stabilizzazione Non ci sono evidenze di effetti che dall allungamento della vita si traducano in riduzione/stabilizzazione della spesa (l ipotesi dell healthy ageing) Dal 1960, l incremento della spesa primaria sul Pil potenziale è attribuibile per più della metà alla sanità. Nel G-7 il 56%, negli Usa il 68% trend storici

12 INTENSA DINAMICA PASSATA The bulk of the increase in public spending (over 80 percent) is due to two items: health care and pensions. In particular, health care spending has surged in many G-7 countries. In the United States, it has accounted for more than two thirds of the increase in the primary spending ratio and more than half in Canada, Germany, and the United Kingdom Fmi (2010), Long Term Trends in Public Finances in G-7 Economies trend storici

13 PROIEZIONI A LUNGO TERMINE Il Gruppo di Lavoro sull Invecchiamento di Ecofin, l Ocse e il Fmi sono concordi nell indicare che il trend potenziale della spesa sanitaria va verso un raddoppio o un più che raddoppio dell incidenza sul Pil tra anni Alla base di questa dinamica: elasticità al Pil > 1, avanzamento scientifico-tecnologico, ampliamento della domanda, diffusione e formalizzazione delle prestazioni Ltc, effetto Baumol Dal1960 ad oggi, il tasso di crescita della spesa pro-capite ha sovrastato quello del Pil pro-capite di 1-2 p.p. a seconda del Paese. Sia nel comparto della spesa pubblica che nel complesso pubblico&privato Per gli Stati Uniti, il Congressional Budget Office proietta un +13 p.p. di Pil al 2050 proiezioni

14 Proiezioni Awg-Ecofin (III release) Spesa sanitaria pubblica - % Pil scenario centrale (o Awg-reference scenario) acuta per lungodegenza Francia 8,1 1,2 1,4 0,6 Germania 7,4 1,8 0,9 1,4 Italia 5,9 1,1 1,7 1,3 Spagna 5,5 1,6 0,5 0,9 Svezia 7,2 0,8 3,5 2,3 Uk 7,5 1,9 0,8 0,5 Ue-15 6,9 1,5 1,3 1,2 Ue-27 6,7 1,5 1,2 1,1 scenario «tecnologico» acuta ,8 7,2 5,3 5,6 5,4 7,4 6,4 6,3 proiezioni

15 Ipotesi Awg-Ecofin spesa acute opzionale La spesa pro-capite per fasce di età-sesso nell anno base (il 2007) si evolve nel tempo al tasso di crescita del Pil pro-capite più spread a questa dinamica si aggiunge una elasticità della domanda di prestazioni al Pil pro-capite pari ad 1,1 nel 2007, e poi convergente con continuità all unità al 2060 Tra un anno e l altro i profili di spesa età-sesso si traslano in avanti della metà dell incremento di vita attesa (è il cosiddetto dynamic profiling) proiezioni

16 Ipotesi Awg-Ecofin spesa long-term opzionale La spesa pro-capite per fasce di età-sesso cresce allo stesso tasso del Pil per occupato («effetto Baumol»), tranne che per le prestazioni cash dove il riferimento è il Pil pro-capite L elasticità della domanda di prestazioni è sempre unitaria Tra un anno e l altro le probabilità di evento inabilitante/invalidante si riducono della metà della riduzione della probabilità di morte (dynamic profiling) Infine, la probabilità di ricevere prestazioni istituzionalizzate e formalizzate (al di fuori della rete familiare e amicale) rimane stabile ai valori del 2007 proiezioni

17 Ipotesi Awg-Ecofin scenario «tecnologico» per la spesa acute opzionale Per la prima volta nella terza release uno scenario «tecnologico», in cui l elasticità della domanda al Pil è pari a 0,7 Il tasso di crescita della spesa pro-capite è pari a 0,7 * tasso di crescita del Pil pro-capite + 2 p.p. (i 2 p.p. intendono cogliere gli effetti, sia lato domanda che lato offerta, degli avanzamenti della scienza e della tecnologia) Più o meno dovunque la spesa quasi raddoppia in termini di Pil Storicamente (dal 1960 ad oggi), il tasso di crescita della spesa pro-capite ha sovrastato quello del Pil pro-capite di 1-2 p.p. a seconda del Paese proiezioni

18 Proiezioni Ocse Spesa sanitaria pubblica - % Pil scenario a più intensa crescita spesa acuta e per lungodegenza Francia 8,1 7,1 Germania 8,8 6,0 Italia 6,6 9,4 Spagna 5,5 7,2 Svezia 8,6 4,2 Uk 7,2 5,7 Ue-15 7,2 6,4 Ue-27 6,7 6,9 proiezioni

19 Ipotesi Ocse spesa acute opzionale Il tasso di crescita della spesa pro-capite è pari a quello del Pil procapite moltiplicato 1,2 e con l aggiunta di uno spread di 1,1 p.p. gradualmente convergente a zero entro il 2050 In alternativa a questa ipotesi, negli scenari in cui si ipotizza elasticità unitaria, si aggiunge sempre uno spread di 1 p.p. (che non si riassorbe nel tempo) n.b.: le ipotesi macro e quelle di dynamic profiling sono simili a Awg-Ecofin proiezioni

20 Ipotesi Ocse spesa long-term opzionale La dinamica è quella del Pil per occupato, ma la quota di formal assistance è inversamente proporzionale al tasso di partecipazione al mercato del lavoro nella fascia 50-64, quest ultimo a sua volta è ipotizzato convergere al 70 per cento in tutti i Paesi e per i tassi di dipendenza si individua una doppia dinamica: la prima in riduzione su archi decennali di pari passo con il miglioramento dello stato medio di salute (il dynamic profiling); l altra in aumento year-by-year come conseguenza di dinamiche lato domanda e di aumenti dei costi delle prestazioni connessi al progresso scientifico-tecnologico proiezioni

21 Proiezioni del Fondo Monetario Internazionale (2010) G-7 Eu al 2030: il +0,8 p.p. di Pil della Commissione (lo scenario centrale di Awg-Ecofin) si confronta con il circa +3 p.p. del Fmi Al 2030 => le proiezioni Fmi per il Canada fanno registrare oltre +3 p.p. di Pil; quelle per il Giappone circa +3 p.p.; quelle per gli Stati Uniti (Congressional Budget Office) quasi +4,5 p.p. G-7 Eu al 2050 => il divario di proiezioni si allarga: la forchetta +2/+6 p.p. della Commissione (scenario centrale e tecnologico Awg-Ecofin) si confronta con il circa +9 p.p. del Fmi Al 2050 => la proiezione per gli Stati Uniti (sempre mutuata dal Congressional Budget Office) è di circa +13 p.p. di Pil proiezioni

22 Dinamica potenziale o dinamica già corretta dalla policy? opzionale «Quale spesa?». Quella potenziale, che si realizzerebbe se la domanda potesse sempre essere soddisfatta al meglio, sia in quantità che in qualità? O quella che già sconta interventi di stabilizzazione e di riconduzione all interno dei vincoli di bilancio? La differenza è sostanziale, perché il trade-off cui andiamo incontro, tra coverage e qualità/innovatività delle prestazioni da un lato e sostenibilità finanziaria dall altro, lo si coglie nella sua reale portata solo con riferimento alla spesa potenziale Proiezioni che sottintendono azioni contenitive di policy ridimensionano il trade-off senza, nel contempo, dar conto della praticabilità delle azioni di stabilizzazione negli anni a venire È con il «potenziale» che si dovrà misurare in futuro la capacità di governance proiezioni

23 For health care spending, the outlook is much more challenging [than for pensions]. [ ] Studies indicate that non-demographic factors - most notably technology, but also income growth and the expansion of insurance - explain the vast majority of spending increases in health Fmi (2010), Long Term Trends in Public Finances in G-7 Economies Altogether, in the G-7 economies, the key policy challenge over the coming decades will be to make health care systems sustainable by containing costs as well as creating fiscal space in other areas so as to adapt to societal preferences and needs for a greater share of ageing-related spending [ ] Fmi (2010), Long Term Trends in Public Finances in G-7 Economies proiezioni

24 EFFETTI SU COVERAGE E BILANCIO Per stabilizzare l incidenza della spesa sanitaria pubblica sul Pil al livello attuale, coverage dall attuale 75% circa al 50% nel 2050 se si fa riferimento allo scenario centrale di Awg-Ecofin, oppure significativamente al di sotto del 50% se lo scenario è quello Ocse / Fmi / «tecnologico» Awg-Ecofin Se lo scenario è Ocse/Fmi o il «tecnologico» Awg-Ecofin, per ricondurre il debito pubblico italiano al 60% del Pil nel 2050, necessario un profilo di avanzi continuamente crescente sino a superare il 10% del Pil => «ingessamento» della politica di bilancio (in) compatibilità micro e macro

25 INTERGENERATIONAL ACCOUNTING In Italia ogni persona attiva finanzia la spesa pubblica per pensioni e sanità dedicata ai 65+ con risorse equivalenti ad oltre il 31% del Pil pro-capite. Al 2050, 42,2% con le proiezioni pensioni e sanità dello scenario centrale Awg-Ecofin; e 48,6% se le proiezioni della sanitaria sono Ocse/Fmi. Nella media Ue-15, i tre valori sono rispettivamente 25,2, 38,3 e 45% In Italia ogni persona occupata finanzia la spesa pubblica per pensioni e sanità dedicata ai 65+ con risorse equivalenti ad oltre il 52,6% del Pil pro-capite. Al 2050, 62,3% con le proiezioni per pensioni e sanità dello scenario centrale di Awg-Ecofin; e del 71,5% se le proiezioni della sanitaria sono Ocse/Fmi. Nella media Ue-15, i tre valori sono rispettivamente 36,2, 51,5 e 60,4% (in) compatibilità micro e macro

26 COMPOSIZIONE DEL WELFARE SYSTEM Se la dinamica della spesa si posizionasse anche solo in una situazione intermedia tra lo scenario centrale di Awg-Ecofin e quelli Ocse/Fmi, in Italia nel 2050 l incidenza della spesa sanitaria pubblica sul Pil arriverebbe ad approssimare quella della spesa pensionistica pubblica (nel lungo periodo stabilizzata attorno al 14%) Quale spazio rimarrebbe per finanziare gli altri istituti di welfare? (famiglia, minori, povertà, conciliazione vita-lavoro, accesso/mantenimento prima casa, education, disoccupazione, etc.) (in) compatibilità micro e macro

27 SIAMO PREPARATI? (1) Efficientamento e Responsabilizzazione Federalismo (2) Regolazione e Multipillar

28 DINAMICA STORICA E PROIEZIONI GOVERNANCE FEDERALISTA REGOLAZIONE E MULTIPILLAR

29 OBIETTIVI Commisurare il finanziamento ai fabbisogni efficienti. Nel complesso delle risorse (Fsn), ivi incluso il fondo di perequazione, ogni Regione ha dotazioni sufficienti ad implementare i Lea al loro costo efficiente Favorire programmazione della spesa pubblica e rispetto dei vincoli macrofinanziari Le risorse non derivano da capitoli esogeni di bilancio dello Stato (vecchio modello di finanza derivata), ma derivano dal gettito di basi imponibili territorialmente individuate e integrate da perequazione La finanza decentrata rende esplicito il vincolo delle risorse a tutti i livelli di governo Di fronte a governance non all altezza, politici e amministratori devono renderne conto ai cittadini elettori (anche ipotesi di decadenza dall elettorato passivo e da ruolo dirigenziale) Per finanziare le prestazioni extra Lea, o per coprire le sovraspese nell offerta dei Lea, le Regioni dovranno attivare la leva fiscale regionale, oppure ricorrere a schemi di compartecipazione del privato ratio

30 (1) SaniRegio 1 (2)Benchmarking su profili di spesa pro-capite (3) SaniRegio 2 efficienza delle Regioni italiane

31 SANIR REGIO 1 Quale dovrebbe essere la spesa sanitaria pro-capite efficiente della Regione, alla luce sia delle variabili che incidono sulla spesa sia della qualità delle prestazioni offerte? Step 1 Step 2 Step 3 Step 4 Stima dell impatto medio che ogni variabile esplicativa ha sulla spesa nel complesso delle Regioni italiane (impatto standardizzato) Costruzione di un indicatore composito di qualità delle prestazioni Costruzione della frontiera efficiente: dato il livello di qualità delle prestazioni, quale scostamento dalla spesa standard (risultato di Step 1) è giustificabile? Aggiustamenti necessari sia in termini di spesa pro-capite che in termini di spesa aggregata SANIREGIO 1 - STRUTTURA

32 y it = a + x it b + µ i + λ t + ν it y it (200 x 1) a (1 x 1) b (n esplicative x 1) x it (200 x n esplicative) µ i (200 x 1) Spesa pro-capite corrente della Regione i nell anno t Parametri da stimare della relazione strutturale comune a tutte le Regioni Variabili esplicative Grandezza che coglie di quanto ogni Regione si discosta dalla relazione strutturale media comune a tutte le Regioni (differenza di struttura) λ t (200 x 1) Grandezza che coglie variazioni congiunturali comuni a tutte le Regioni ν it (200 x 1) Variabile stocastica d errore SANIREGIO 1 - PANEL

33 Gruppo 1 Variabili socio-economiche (Pil pro-capite; tasso attività; tasso di occupazione; % laureati; % anziani soli; etc.) Gruppo 2 Gruppo 3 Gruppo 4 Struttura demografica (quote di popolazione per fasce d età; tasso mortalità per età-sesso) Stili di vita (% consumatori di verdura, di pesce, di carni bovine, di formaggio, di alcolici, di vino, di birra; % fumatori; % grandi fumatori; % con colazione adeguata al mattino; % con cena pasto principale) Dotazione di capitale fisico e umano da parte del Ssn: posti letto ordinari; posti letto in day hospital; % odontoiatri su dipendenti Ssn; % infermieri su dipendenti Ssn; n medici generici per ab.; diffusione Tac e Rm) SANIREGIO 1 VARIABILI ESPLICATIVE

34 SPESA PRO-CAPITE DI CONTABILITÁ RISPETTO ALLA BASILICATA Differenza non ponderata SCOSTAMENTO PRO-CAPITE DA STANDARD RISPETTO AL FRIULI V. G. Differenza ponderata CAMPANIA 1 (15) TRENTINO 2 (2) SICILIA 3 (18) PUGLIA 4 (19) LAZIO 5 (4) LIGURIA 6 (3) ABRUZZO 7 (9) MOLISE 8 (5) VALLE D AOSTA 9 (1) CALABRIA 10 (17) TOSCANA 11 (10) BASILICATA 12 (20) MARCHE 13 (12) VENETO 14 (14) SARDEGNA 15 (13) EMILIA ROMAGNA 16 (6) PIEMONTE 17 (11) UMBRIA 18 (8) LOMBARDIA 19 (16) FRIULI V. G. 20 (7) SANIREGIO 1 GLI SCOSTAMENTI PRO-CAPITE DALLO STANDARD

35 SANIREGIO 1 DISTRIBUZIONE GEOGRAFICA DEGLI SCOSTAMENTI DALLO STANDARD

36 Indicatore di outcome: mortalità post intervento, mortalità post ricovero, attesa pre operatoria dopo ospedalizzazione, tassi di ricaduta (fonte: Progetto Mattoni ; peso: 1/2) Indicatore di soddisfazione: varie espressioni di soddisfazione soggettiva, tra cui anche lunghezza e durata dichiarate delle file di attesa (fonte: Survey Istat ; peso: 1/6) Indicatore di mobilità: saldi di mobilità per ricoveri acuti ordinari (fonte: dati MinSal; peso: 1/6) Indicatore di appropriatezza: rischi di ricovero ospedaliero per varie malattie (fonte: Atlante Sanitario ; peso: 1/6) SANIREGIO 1 INDICATORE SINTETICO DI QUALITÀ

37 SANIREGIO 1 INDICATORE SINTETICO DI QUALITÀ

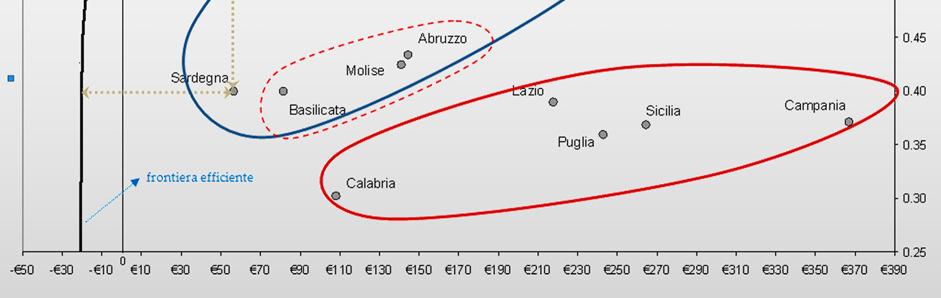

38 SANIREGIO 1 LA FRONTIERA

39 SANIREGIO 1 CORREZIONI DI SPESA PRO-CAPITE PER RAGGIUNGERE LA FRONTIERA

40 milioni di Euro correnti Campania 3.097, ,84 Sicilia 2.056, ,21 Puglia 1.552, ,06 Lazio 1.856, ,89 Trentino Alto Adige 343,4 359,81 Liguria 436,76 448,24 Abruzzo 302,95 303,91 Molise 77,12 80,77 Calabria 361,25 368,62 Basilicata 88,33 92,11 Valle d'aosta 21,73 22,95 Sardegna 167,75 174,61 Toscana 166,47 172,7 Veneto 202,63 210,64 Emilia Romagna 144,92 150,81 Marche 37,88 39,55 Lombardia 145,51 150,1 Piemonte 38,64 40,34 Friuli Venezia Giulia - - Umbria - - Italia , ,16 % Pil Italia 0,72% 0,72% SANIREGIO 1 LE CORREZIONI A LIVELLO MACRO

41 SANIREGIO 1 DISTRIBUZIONE GEOGRAFICA DELLE CORREZIONI MACRO

42 Lettura cum granu salis (contabilità non affidabile; scelte differenti su variabili esplicative; aggiustamenti non ottenibili ex-abrupto; più che aggiustamenti della spesa bisognerebbe innalzare la qualità) Correlazione tra sovraspesa e bassa qualità; forte dualismo geografico Entità delle risorse coinvolte (sia gap di spesa che gap di qualità) Entità della quota dei flussi di perequazione che viene assorbita da inefficienze e non va a promuovere Lea e qualità Urgenza di avviare un processo di convergenza verso benchmark. Quali benchmark? E come? SANIREGIO 1 CONCLUSIONI

43 SANIR REGIO 2 La struttura è la stessa Medesimo indicatore di qualità Nuova scelta delle variabili esplicative, con produzione di più scenari alternativi Serie di dati aggiornate al 2010 Diverso approccio al benchmarking spesa-qualità SANIREGIO 2- STRUTTURA

44 SANIREGIO 2 GLI SCOSTAMENTI PRO-CAPITE DALLO STANDARD

45 Regione F.V.G. Umbria Marche Emilia Romagna Lombardia Toscana Piemonte Veneto Liguria Sardegna delta di spesa pro-capite corrente non giustificabile in base alle variabili esplicative ranking delta di spesa pro-capite corrente di contabilità ranking Trentino Alto Adige Basilicata Abruzzo Calabria Lazio Valle d'aosta Molise Puglia Sicilia Campania SANIREGIO 2 GLI SCOSTAMENTI PRO-CAPITE DALLO STANDARD

46 40% 36,07% 35% 30% 27,01% 27,19% 25% 20% 15% 12,94% 16,54% 14,93% 15,13% 15,29% 15,34% 17,99% 18,15% 10% 8,13% 9,53% 5% 2,82% 3,54% 3,81% 4,59% 5,28% 5,92% 0% 0,00% SANIREGIO 2 SOVRASPESA PRO-CAPITE IN % SPESA CONTABILE

47 SANIREGIO 2 DISTRIBUZIONE GE EOGRAFICA DELLA SOVRASPESA

48 SANIREGIO 2 LA FRONTIERA

49 SANIREGIO 2 PRIMO SCENARIO

50 SANIREGIO 2 PRIMO SCENARIO

51 SANIREGIO 2 SECONDO SCENARIO

52 SANIREGIO 2 TERZO SCENARIO

53 SANIREGIO 2 QUARTO SCENARIO

54 SANIREGIO 2 INTERVALLO MINMAXDI CORREZIONE %; SCENARI 2, 3, 4

55 Confermati risultati e conclusioni di SaniRegio 1 Come rendere il benchmarking comprensibile e incorporabile nei processi di assegnazione delle risorse? Come organizzare la transizione verso gli standard di spesa corrente? E controllare la convergenza? La qualità dipende anche dalla infrastrutturazione Il controllo della spesa dipende anche dalla infrastrutturazione In SaniRegio la spesa è giustificata anche sulla base di variabili lato offerta e, tra queste, variabili di infrastrutturazione La perequazione infrastrutturale aiuterebbe le Regioni a muoversi verso il benchmark (in entrambe le direzioni). Come farla e con quali fondi? SANIREGIO 2 CONCLUSIONI

56 STANDA ARD SU PROFILI DI SPESA Si selezionano le Regioni che hanno dato esempio di capacità di rispetto della programmazione di spesa e di erogazione di prestazioni di qualità (spesa fabbisogno) Per le Regioni benchmark si calcolano i profili di spesa pro-capite per fascia di età, e i rapporti tra spesa procapite di persone appartenenti alle diverse fasce di età I rapporti tra spese pro-capite forniscono criterio di ponderazione della popolazione residente utile per la ripartizione del Fsn I profili assoluti di spesa pro-capite delle Regioni benchmark possono essere applicati alla struttura demografica di tutte le Regioni, per calcolare la loro spesa standard e confrontarla con la spesa contabile a consuntivo STANDARD SU PROFILI DI SPESA

57 DATI MINSAL PER OSPEDALIERA, FARMACEUTICA TERRITORIALE, DIAGNOSTICA-SPECIALISTICASPECIALISTICA

58 BENCHMARKING SU PROFILI DI SPESA SPESA SSN LEA (tavola SA.4 Rgsep) benchmark = Emilia Romagna, Lombardia, Toscana, Umbria, Veneto Regioni Euro/mille 2009 effettiva standardizzata delta delta % Piemonte ,57% Valle d'aosta ,84% Lombardia ,09% P. A. Bolzano ,10% P. A. Trento ,36% Veneto ,39% Friuli Venezia Giulia ,08% Liguria ,17% Emilia Romagna ,36% Toscana ,24% Umbria ,98% Marche ,23% Lazio ,48% Abruzzo ,47% Molise ,26% Campania ,96% Puglia ,87% Basilicata ,81% Calabria ,50% Sicilia ,46% Sardegna ,49% ITALIA ,25% efficientamento della spesa con applicazione dei profili pro-capite benchmark

59 BENCHMARKING SU PROFILI DI SPESA SPESA SSN LEA (tavola SA.4 Rgsep) benchmark = Emilia Romagna, Lombardia, Toscana, Umbria, Veneto 2009 Regioni Euro/mille effettiva standardizzata effettiva standardizzata in % VA in % VA Piemonte ,7% 6,5% Valle d'aosta ,6% 5,3% Lombardia ,2% 5,2% P. A. Bolzano ,5% 4,7% P. A. Trento ,7% 5,6% Veneto ,0% 5,8% Friuli Venezia Giulia ,7% 6,5% Liguria ,6% 7,5% Emilia Romagna ,8% 5,8% Toscana ,5% 6,6% Umbria ,4% 7,7% Marche ,8% 7,0% Lazio ,6% 5,7% Abruzzo ,4% 8,2% Molise ,0% 9,0% Campania ,7% 9,2% Puglia ,3% 9,4% Basilicata ,6% 9,1% Calabria ,9% 9,9% Sicilia ,9% 9,5% Sardegna ,1% 8,4% (somma/ media) ITALIA ,8% 7,3% a) VA = valore aggiunto ai prezzi base (2008; fonte Rgsep) b) L'incidenza sul VA a livello Paese è la media aritmetica delle incidenze regionali efficientamento della spesa con applicazione dei profili pro-capite benchmark

60 BENCHMARKING SU PROFILI DI SPESA efficientamento della spesa con applicazione dei profili pro-capite benchmark

61 BENCHMARKING SU PROFILI DI SPESA efficientamento della spesa con applicazione dei profili pro-capite benchmark

62 Anche da questa terza analisi emergono cospicui valori di sovraspesa (assoluti e %). I dati sono coerenti con i due SaniRegio Qui la lettura è diversa: applicando i profili di spesa corrente benchmark, si chiede a tutte le Regioni di ottenere gli stessi risultati delle Regioni benchmark. A tal fine, le si deve porre sullo stesso piano delle benchmark dal punto di vista della capacità infrastrutturale Nei due SaniRegio, la dotazione infrastrutturale giustifica la spesa: le Regione più infrastrutturate hanno più possibilità di offrire prestazioni adeguate e di qualità, e la loro spesa trova ragion d essere Qui, proprio perché si sta chiedendo a tutte le Regioni di fare esattamente le stesse cose delle benchmark, è implicito il funzionamento della perequazione infrastrutturale La perequazione infrastrutturale, aumentando la qualità e giustificando spesa rende i risultati dei tre modelli coerenti tra loro

63 Indicatore sintetico di dotazione infrastrutturale in Sanità (Istat) Nord Ovest 116,4 Nord Est 119,7 Centro 101,8 Mezzogiorno 75,6 Italia 100 il gap infrastrutturale in Sanità

64 Indicatore sintetico di dotazione infrastrutturale (CeRM e Ufficio Studi IntesaSanpaolo) Posizione Molise 100,0 1 Umbria 77,9 2 Valle d'aosta 71,7 3 Emilia Romagna 71,7 4 Lazio 70,9 5 Trentino A.A. 69,2 6 Veneto 67,5 7 Marche 67,2 8 Toscana 66,8 9 Friuli V.G. 65,2 10 Liguria 65,2 11 Piemonte 62,8 12 Lombardia 62,3 13 Abruzzo 62,0 14 Sicilia 61,6 15 Calabria 59,1 16 Basilicata 58,4 17 Puglia 54,7 18 Sardegna 53,6 19 Campania 51,0 20 il gap infrastrutturale in Sanità

65 QUADRO CONCLUSIVO L applicazione dei profili di spesa pro-capite delle Regioni benchmark può essere una soluzione operativa percorribile? Sì. Sono necessarie regole semplici e trasparenti, al riparo da bargaing e da opinabilità, e non affette da endogenità con altre variabili di policy. Regole facilmente incorporabili nei processi e nei documenti di finanza pubblica No. La standardizzazione deve far riferimento anche ad altre variabili economico-sociali, ed in particolare ad indicatori del grado di deprivazione (povertà assoluta/relativa, povertà grave, etc.) Assegnare risorse pro-capite identiche per componente di ogni fascia di età mette già in atto un meccanismo di redistribuzione tra territori. La coesione territoriale può essere intregrata da perequazione infrastrutturale e da universalismo selettivo (vantaggi) È uno dei punti in discussione tra Stato e Regioni. Anche in questi giorni a proposito del riparto del Fsn-2011 SU QUESTI PUNTI SI STA DISCUTENDO

66 QUADRO CONCLUSIVO Standardizzare serve liberare risorse da reinvestire nel Ssn, o a ridurre stanziamenti in bilancio? Serve una risposta chiara.. La decretazione sul fondo di perequazione infrastrutturale è ancora incompleta (quante risorse? su quale orizzonte si riescono a programmare i fondi?) Manca un raccordo responsabile tra risorse disponibili e perimetro dei Lea. Possiamo permetterci universalismo assoluto? La base contabile delle Asl e delle Ao è gravemente deficitaria. Manca un sistema contabile omogeneo e trasparente. Anche su questo punto, è marcata la ripartizione geografica Anche una volta raccordate le risorse disponibili con il perimetro dei Lea, che cosa accade nel caso di congiuntura avversa e di manovre correttive? In Italia pesano debito pubblico e bilancio sclerotico È opportuno continuare a mantenere distinti il Fsn corrente e capitale? SU QUESTI PUNTI SI STA DISCUTENDO

67 DINAMICA STORICA E PROIEZIONI GOVERNANCE FEDERALISTA REGOLAZIONE E MULTIPILLAR cenni rapidi

68 REGOLAZIONE E SELETTIVITÀ L aggiustamento verso gli standard non deve andare a discapito dell adeguatezza delle prestazioni e dell equità di accesso Tra vincoli di bilancio e obiettivi finanziari, uno snodo importante per salvaguardare le finalità redistributive ed equitative è il passaggio all universalismo selettivo => compartecipazioni ai costi graduate per condizioni economiche-patrimoniali e condizioni sanitarie (singolo/famiglia) La compartecipazione responsabilizza e trasmette il valore della prestazione La compartecipazione (graduata e bilanciata) aumenta la coesione sociale, all interno del territorio e tra territori Un impianto di universalismo selettivo aumenterebbe le possibilità di governance durante i periodi di congiuntura avversa e quando si rendono necessarie manovre correttive di finanza pubblica (flessibilità, plasticità della politica sanitaria) regolazione e universalismo selettivo

69 CE LA FARÀ LA RIPARTIZIONE? La pressione sui redditi (da lavoro e non) anno per anno prodotti diventerà sempre più forte, con probabili effetti distorsivi e depressivi e di razionamento Soglie incompatibili con il funzionamento dell economia e il finanziamento degli altri istituti di welfare a finalità redistributiva La stesso problema della ripartizione si ripresenta, con modalità solo apparentemente diverse, nella mutualità privata (le società di mutuo soccorso) e nel pooling assicurativo (i contratti di assicurazione sia individuali che collettivi) Spostare il finanziamento dal pubblico al privato di per sé non muta i termini della sostenibilità della spesa, se non si inseriscono quote di accumulazione reale quale finanziamento?

70 INTERGENERATIONAL ACCOUNTING REGIONALE * con tasso di disoccupazione Lisbona-Stoccolma; la colonna di destra riporta i p.p. di variazione rispetto ad oggi quale finanziamento?

71 INTERGENERATIONAL ACCOUNTING REGIONALE * con tasso di disoccupazione attuale ; la colonna di destra riporta i p.p. di variazione rispetto ad oggi quale finanziamento?

72 RAGIONE E DILEMMA DEL FEDERALISMO Le Regioni più inefficienti nella spesa corrente sono anche le stesse che: (1) Forniscono prestazioni di minor qualità (2) Hanno la minor dotazione infrastrutturale (indicatori Istat e CeRM - IntesaSanpaolo) (3) Sperimenteranno un più rapido processo di invecchiamento nelle prossime decadi (4) Nei prossimi anni subiranno il processo di deterioramento più marcato negli indicatori di dipendenza strutturale, sia quelli demografici puri che quello corretti per occupazione e produttività Il Federalismo rappresenta la cura per il divario territoriale, ma i gap di partenza non vanno sottovalutati perché possono pesare sul buon esito della trasformazione federalista quale finanziamento?

73 I VANTAGGI DEL MIX La ripartizione è essenziale per l universalismo e la redistribuzione, ma è «risorsa scarsa». Oltre una certa soglia genera distorsioni. Non può essere «monopolizzata» da pensioni e sanità perché ci sono altri istituti a finalità redistributiva da sostenere La ripartizione, oltre una certa soglia, è percepita come imposizione. L accumulazione come predisposizione di redditi che restano nella piena disponibilità/appropriabilità individuale La ripartizione può contare solo su redditi interni già prodotti. L accumulazione prepara per tempo le risorse e può rivolgersi anche a opportunità di rendimento internazionali La ripartizione è statica. L accumulazione è dinamica Finalità redistributive possono esser perseguite anche tramite la fiscalità che vale sull accumulazione multipillar

74 I VANTAGGI DEL MIX Opportunità di rendimento internazionali guadagnerebbero base imponibile al Fisco nazionale e, nella misura in cui i risparmi trovassero valide opportunità di investimento all interno, si darebbe impulso alla capitalizzazione dell economia Ovviamente l accumulazione non è una panacea. Le mancano alcune proprietà positive e salienti sia della ripartizione (è il canale più adatto alla coesione inter e inter generazionale e alle finalità redistributive) che della mutualità e della copertura assicurativa (contro grandi eventi avversi, l accumulazione potrebbe non essere capiente o, se lo è, potrebbe venire in larga parte assorbita) Inoltre, va evitato anche un eccesso di accumulazione reale che esporrebbe troppo al rischio di mercato e potrebbe essere esso stesso fonte di instabilità dei mercati (in concomitanza con i flussi di investimento e di disinvestimento) multipillar

75 I VANTAGGI DEL MIX La mancanza di sufficienti quote di accumulazione reale nel finanziamento della sanità riguarda sia Europa che Stati Uniti Uno degli aspetti più importanti di quel «territorio di mezzo», verso cui cominciano ad avvicinarsi i sistemi sanitari dell Europa e degli Stati Uniti, è proprio il riproporzionamento dei diversi criteri di finanziamento, in un mix che permetta di coglierne gli aspetti positivi e di controbilanciarne quelli negativi Lungo questa strada, sia per l Europa che per gli Stati Uniti la sfida è quella di inserire una quota sufficiente di accumulazione reale nel sistema di finanziamento della sanità, e di farlo mantenendo gli obiettivi fondamentali del sistema multipillar

76 ALL INDOMANI DEI DECRETI TURCO/SACCONI I Lea/Lep hanno definizione potenzialmente onnicomprensiva Si è confermata/compiuta la scelta di favorire i fondi complementari al Ssn, ma il perimetro di complementarità è vago, cambierà nel tempo e forse anche nello spazio (Regioni, Enti Locali) => problemi di incompletezza contrattuale I fondi sanitari non sono tenuti all accumulazione reale delle risorse (come invece i fondi pensione post D. Lgs. 124/1993) Non esistono regole per la governance (come per i fondi pensione) Il complesso della fiscalità agevolata (anche quella che riguarda outof-pocket, mutuo soccorso e assicurazioni) sembra non rispondere a un disegno organico su finalità e strumenti (servirebbe una «manutenzione» straordinaria del Tuir) multipillar in Italia

77 IL FONDO WELFARE Le due finalità, pensione complementare e sanità complementare, potrebbero essere perseguite attraverso un solo strumento (fondi welfare), che gestisse sui mercati programmi di risparmio di lungo termine con: (a) Possibilità di smobilizzo del montante per far fronte alle esigenze sanitarie minori (inclusi i copay) (b) Utilizzo ogni anno di quote del montante per pagare premi di assicurazioni collettive, in particolare riferiti a eventi «catastrofici» o prestazioni di invalidità/inabilità (Ltc) tre spunti di dibattito su multipillar in Italia - 1

78 LA FISCALITÀ AGEVOLATA La fiscalità agevolata per la sanità complementare è oggi molto frastagliata Spending review di tutti i riferimenti nel Tuir e nelle leggi collegate. Riorganizzazione secondo una logica che in maniera trasparente e proporzionata colleghi il sostegno fiscale alla finalità e allo strumento per perseguirla Detrazione con struttura «piramidale»: se la spesa out-of-pocket per finalità «a» e «b» gode di detraibilità all x% entro le soglie «amax» e «bmax», il contributo allo strumento organizzato che persegue le finalità «a» e «b» (qualunque esso sia, sms, fondo, assicurazione) sarà detraibile all x% entro la soglia «amax+bmax» Stesse basi fiscali per far emergere le capacità dei vari strumenti di far fronte alle esigenze di finanziamento tre spunti di dibattito su multipillar in Italia - 2

79 IL PERIMETRO DI OPERATIVITÀ I fondi «doc» sono vincolati agli extra Lea e ai copay sui Lea. Il presidio pubblico pressoché totale e la mobilità, nel tempo e nello spazio, del confine tra Lea ed extra Lea complicano lo sviluppo del pilastro privato. Universalismo selettivo e aggregazioni tra operatori aiuteranno ma vagliare anche la possibilità di sganciare l operatività dal perimetro degli extra Lea. Ragioni: (a) Su alcune prestazioni, come la Ltc, l universalismo dovrà divenire fortemente selettivo nei mezzi; (b) Se si realizzano i fondi welfare, le agevolazioni fiscali vengono concesse per l insieme delle funzioni (non c è il paradosso di agevolazione concessa per finalità non meritoria); (c) Il finanziamento privato dei Lea non necessariamente si traduce in segmentazione dell offerta. Potrebbe addirittura aumentare le risorse pro-capite disponibili all interno del servizio pubblico (effetto disingorgo, effetto benchmarking) tre spunti di dibattito su multipillar in Italia - 3

80

Il finanziamento multipilastro della sanità: alcune riflessioni

Roma 16 Giugno 2010 Il finanziamento multipilastro della sanità: alcune riflessioni Fabio Pammolli CERM Competitività, Regole, Mercati www.cermlab.it TREND STORICI E PROIEZIONI DI SPESA < I LIMITI DELLA

Roma 16 Giugno 2010 Il finanziamento multipilastro della sanità: alcune riflessioni Fabio Pammolli CERM Competitività, Regole, Mercati www.cermlab.it TREND STORICI E PROIEZIONI DI SPESA < I LIMITI DELLA

LA SPESA SANITARIA PUBBLICA IN ITALIA: LA SCATOLA NERA DELLE DIFFERENZE REGIONALI

LA SPESA SANITARIA PUBBLICA IN ITALIA: LA SCATOLA NERA DELLE DIFFERENZE REGIONALI Roma 4 novembre 2009 Fabio Pammolli OBIETTIVI E METODOLOGIA < LA SPESA PRO-CAPITE LE VARIABILI ESPLICATIVE GLI SCOSTAMENTI

LA SPESA SANITARIA PUBBLICA IN ITALIA: LA SCATOLA NERA DELLE DIFFERENZE REGIONALI Roma 4 novembre 2009 Fabio Pammolli OBIETTIVI E METODOLOGIA < LA SPESA PRO-CAPITE LE VARIABILI ESPLICATIVE GLI SCOSTAMENTI

LA SOSTENIBILITA DI LUNGO PERIODO DELLA SPESA SANITARIA E DEL MODELLO DI WELFARE: RISORSE DA DESTINARE ALLA CRESCITA?

Fabio Pammolli (CeRM) LA SOSTENIBILITA DI LUNGO PERIODO DELLA SPESA SANITARIA E DEL MODELLO DI WELFARE: RISORSE DA DESTINARE ALLA CRESCITA? Bologna 5 Ottobre 2012 TENTATIVI DI RIFORMA E URGENZE A BREVE

Fabio Pammolli (CeRM) LA SOSTENIBILITA DI LUNGO PERIODO DELLA SPESA SANITARIA E DEL MODELLO DI WELFARE: RISORSE DA DESTINARE ALLA CRESCITA? Bologna 5 Ottobre 2012 TENTATIVI DI RIFORMA E URGENZE A BREVE

SOSTENIBILITÀ E GOVERNANCE DELLA SPESA SANITARIA

SOSTENIBILITÀ E GOVERNANCE DELLA SPESA SANITARIA - Roma - 6 Dicembre 2010 (CeRM) Fabio Pammolli, Nicola C. Salerno DINAMICA STORICA E PROIEZIONI GOVERNANCE FEDERALISTA FINANZIAMENTO MULTIPILLAR INTENSA

SOSTENIBILITÀ E GOVERNANCE DELLA SPESA SANITARIA - Roma - 6 Dicembre 2010 (CeRM) Fabio Pammolli, Nicola C. Salerno DINAMICA STORICA E PROIEZIONI GOVERNANCE FEDERALISTA FINANZIAMENTO MULTIPILLAR INTENSA

IL RIPARTO DEL FSN-2011 Il gioco è valso la candela?

IL RIPARTO DEL FSN-2011 Il gioco è valso la candela? Fabio Pammolli e Nicola C. Salerno Le previsioni fatte da CeRM nei giorni scorsi sembrano esser state lungimiranti. Ieri (20 Aprile 2011)la Conferenza

IL RIPARTO DEL FSN-2011 Il gioco è valso la candela? Fabio Pammolli e Nicola C. Salerno Le previsioni fatte da CeRM nei giorni scorsi sembrano esser state lungimiranti. Ieri (20 Aprile 2011)la Conferenza

TREND STORICI PROIEZIONI DI LUNGO TERMINE QUALE FINANZIAMENTO?

Dove va la spesa sanitaria? E come finanziarla? TORINO-AIES 1 Ottobre 2010 Nicola C. Salerno TREND STORICI PROIEZIONI DI LUNGO TERMINE CONSIDERAZIONI PER LA LETTURA QUALE FINANZIAMENTO? INTENSA DINAMICA

Dove va la spesa sanitaria? E come finanziarla? TORINO-AIES 1 Ottobre 2010 Nicola C. Salerno TREND STORICI PROIEZIONI DI LUNGO TERMINE CONSIDERAZIONI PER LA LETTURA QUALE FINANZIAMENTO? INTENSA DINAMICA

Il Sud (e il Nord) di Gianfranco Viesti (Università di Bari) Scuola per la democrazia Aosta, 9 ottobre 2010

di Gianfranco Viesti (Università di Bari) Scuola per la democrazia Aosta, 9 ottobre 2010") Il Sud (e il Nord) di Gianfranco Viesti (Università di Bari) Scuola per la democrazia Aosta, 9 ottobre 2010 1. Il divario di reddito 2. Produttività e occupazione 3. Le determinanti 4. Le politiche 1.

Il Sud (e il Nord) di Gianfranco Viesti (Università di Bari) Scuola per la democrazia Aosta, 9 ottobre 2010 1. Il divario di reddito 2. Produttività e occupazione 3. Le determinanti 4. Le politiche 1.

Le regioni a confronto

Il racconto, il confronto 2003 Il all apertura del nuovo millennio: struttura dinamica struttura e dinamica 2003 Il all apertura del nuovo millennio: benchmarking europeo struttura benchmarking e dinamica

Il racconto, il confronto 2003 Il all apertura del nuovo millennio: struttura dinamica struttura e dinamica 2003 Il all apertura del nuovo millennio: benchmarking europeo struttura benchmarking e dinamica

Il divario Nord-Sud. di Gianfranco Viesti (Università di Bari) FSP, Bologna 29 marzo 2009

FSP, Bologna 29 marzo 2009") Il divario Nord-Sud di Gianfranco Viesti (Università di Bari) FSP, Bologna 29 marzo 2009 IL DIVARIO DI REDDITO Fonte: Daniele V, Malanima,P. 2007 Fonte: Daniele V, Malanima,P. 2007 PIL pro capite nelle

Il divario Nord-Sud di Gianfranco Viesti (Università di Bari) FSP, Bologna 29 marzo 2009 IL DIVARIO DI REDDITO Fonte: Daniele V, Malanima,P. 2007 Fonte: Daniele V, Malanima,P. 2007 PIL pro capite nelle

Nel Mez zo g i o r n o

OCCUPAZIONE: LE CIFRE DEL DISAGIO Nel Mez zo g i o r n o le pro s p e t t i ve occupazionali - secondo lo Sv i m ez - restano scarse soprattutto per i giovani che re g i s t r a vano a gennaio un tasso

OCCUPAZIONE: LE CIFRE DEL DISAGIO Nel Mez zo g i o r n o le pro s p e t t i ve occupazionali - secondo lo Sv i m ez - restano scarse soprattutto per i giovani che re g i s t r a vano a gennaio un tasso

CARATTERISTICHE ED EVOLUZIONE DELLA POPOLAZIONE

CARATTERISTICHE ED EVOLUZIONE DELLA POPOLAZIONE Luca Romano Direttore di Local Area Network Martedi 8 Aprile 2014 Auditorium del Lavoro ROMA L INVECCHIAMENTO DEMOGRAFICO 1/6 65 ANNI E PIU' TOTALE ANDAMENTO

CARATTERISTICHE ED EVOLUZIONE DELLA POPOLAZIONE Luca Romano Direttore di Local Area Network Martedi 8 Aprile 2014 Auditorium del Lavoro ROMA L INVECCHIAMENTO DEMOGRAFICO 1/6 65 ANNI E PIU' TOTALE ANDAMENTO

L impatto della deospedalizzazione sulle disuguaglianze a livello Regionale B. Polistena, I. Rocchetti

L impatto della deospedalizzazione sulle disuguaglianze a livello Regionale B. Polistena, I. Rocchetti 1/24 Indice Politiche sanitarie ospedaliere: un quadro di riferimento Le politiche a livello internazionale

L impatto della deospedalizzazione sulle disuguaglianze a livello Regionale B. Polistena, I. Rocchetti 1/24 Indice Politiche sanitarie ospedaliere: un quadro di riferimento Le politiche a livello internazionale

Prof. Roberto Bernabei Presidente Italia Longeva

Prof. Roberto Bernabei Presidente Italia Longeva 1 Aspettativa di vita in Italia (2014) 87 85 83 81 79 Women Men 77 75 % con disabilità nelle attività del vivere quotidiano Copertura e intensità dei servizi

Prof. Roberto Bernabei Presidente Italia Longeva 1 Aspettativa di vita in Italia (2014) 87 85 83 81 79 Women Men 77 75 % con disabilità nelle attività del vivere quotidiano Copertura e intensità dei servizi

Itinerari previdenziali, 16 maggio. Il mondo delle professioni: analisi regionale. Un gap con treg

Itinerari previdenziali, 16 maggio Il mondo delle professioni: analisi regionale Un gap con treg 2 La galassia degli enti previdenziali privati Adepp 1,5 mil. liberi professionisti, 465mila prestazioni

Itinerari previdenziali, 16 maggio Il mondo delle professioni: analisi regionale Un gap con treg 2 La galassia degli enti previdenziali privati Adepp 1,5 mil. liberi professionisti, 465mila prestazioni

Il ruolo del privato in sanità. La situazione nel Lazio Prof. Giuseppe Garofalo

Il ruolo del privato in sanità. La situazione nel Lazio Prof. Giuseppe Garofalo Dipartimento di Economia e impresa Università della Tuscia Sanità: settore delicato rapporto di agenzia tra medico e paziente;

Il ruolo del privato in sanità. La situazione nel Lazio Prof. Giuseppe Garofalo Dipartimento di Economia e impresa Università della Tuscia Sanità: settore delicato rapporto di agenzia tra medico e paziente;

Prodotto interno lordo per ripartizione geografica, in Italia e in Sardegna: variazioni percentuali 2005 su 2004

Prodotto interno lordo per ripartizione geografica, in Italia e in Sardegna: variazioni percentuali 2005 su 2004 NORD-ORIENTALE NORD-OCCIDENTALE ITALIA MEZZOGIORNO ITALIA CENTRALE -0,5 0,0 0,5 1,0 1,5

Prodotto interno lordo per ripartizione geografica, in Italia e in Sardegna: variazioni percentuali 2005 su 2004 NORD-ORIENTALE NORD-OCCIDENTALE ITALIA MEZZOGIORNO ITALIA CENTRALE -0,5 0,0 0,5 1,0 1,5

DATI SPESA FARMACEUTICA CONVENZIONATA GENNAIO-SETTEMBRE 2011

DATI SPESA FARMACEUTICA CONVENZIONATA GENNAIO-SETTEMBRE 2011 Vengono pubblicati on line sul sito www. agenas.it, i dati riferiti al periodo gennaio-settembre 2011 relativi alla spesa farmaceutica convenzionata

DATI SPESA FARMACEUTICA CONVENZIONATA GENNAIO-SETTEMBRE 2011 Vengono pubblicati on line sul sito www. agenas.it, i dati riferiti al periodo gennaio-settembre 2011 relativi alla spesa farmaceutica convenzionata

La Puglia. Metodo MAPPING SSR - PUGLIA. di Nicola C. Salerno

La Puglia di Nicola C. Salerno Metodo Il profilo nazionale di spesa sanitaria pro- capite per fasce di età è desunto da Le Tendenze di medio- lungo periodo del Sistema Pensionistico e Socio- Sanitario

La Puglia di Nicola C. Salerno Metodo Il profilo nazionale di spesa sanitaria pro- capite per fasce di età è desunto da Le Tendenze di medio- lungo periodo del Sistema Pensionistico e Socio- Sanitario

FEDERAZIONE REGIONALE PENSIONATI TOSCANA GLI INTERVENTI E I SERVIZI SOCIALI DEI COMUNI A SOSTEGNO DELLA POPOLAZIONE ANZIANA IN TOSCANA

FEDERAZIONE REGIONALE PENSIONATI TOSCANA GLI INTERVENTI E I SERVIZI SOCIALI DEI COMUNI A SOSTEGNO DELLA POPOLAZIONE ANZIANA IN TOSCANA SETTEMBRE 2009 Il lavoro si inserisce nell ambito delle attività dell

FEDERAZIONE REGIONALE PENSIONATI TOSCANA GLI INTERVENTI E I SERVIZI SOCIALI DEI COMUNI A SOSTEGNO DELLA POPOLAZIONE ANZIANA IN TOSCANA SETTEMBRE 2009 Il lavoro si inserisce nell ambito delle attività dell

ENTRATE E SPESE NEI BILANCI DELLE REGIONI A STATUTO ORDINARIO. Maria Flavia Ambrosanio

LA STRUTTURA E IL CONTROLLO DEI BILANCI NELLE REGIONI A STATUTO ORDINARIO ENTRATE E SPESE NEI BILANCI DELLE REGIONI A STATUTO ORDINARIO Maria Flavia Ambrosanio Università Cattolica del Sacro Cuore - Milano,

LA STRUTTURA E IL CONTROLLO DEI BILANCI NELLE REGIONI A STATUTO ORDINARIO ENTRATE E SPESE NEI BILANCI DELLE REGIONI A STATUTO ORDINARIO Maria Flavia Ambrosanio Università Cattolica del Sacro Cuore - Milano,

INDICATORI DI DISAGIO ECONOMICO SOCIALE

INDICATORI DI DISAGIO ECONOMICO SOCIALE DISAGIO ECONOMICO: LE REGIONI PIU COLPITE Chi ha il punteggio più alto è stato meno colpito. Dato medio ITALIA = 100 DISAGIO ECONOMICO POSIZIONE REGIONI (punteggio

INDICATORI DI DISAGIO ECONOMICO SOCIALE DISAGIO ECONOMICO: LE REGIONI PIU COLPITE Chi ha il punteggio più alto è stato meno colpito. Dato medio ITALIA = 100 DISAGIO ECONOMICO POSIZIONE REGIONI (punteggio

Studio AGENAS COSTRUZIONE DI UN UNDICE PER IL FABBISOGNO DI POSTI LETTO RESIDENZIALI IN ITALIA

LONG TERM CARE TWO ROMA, 11-12 LUGLIO 2017 Studio AGENAS COSTRUZIONE DI UN UNDICE PER IL FABBISOGNO DI POSTI LETTO RESIDENZIALI IN ITALIA Enrico Brizioli, Aministratotre Delegato KOS Care Annii Azzurri

LONG TERM CARE TWO ROMA, 11-12 LUGLIO 2017 Studio AGENAS COSTRUZIONE DI UN UNDICE PER IL FABBISOGNO DI POSTI LETTO RESIDENZIALI IN ITALIA Enrico Brizioli, Aministratotre Delegato KOS Care Annii Azzurri

Persone che hanno subito incidenti in. Regioni

Tabella 1 - Persone (valori assoluti in migliaia e Intervalli di Confidenza al 95%) che nei tre mesi precedenti l intervista hanno subito incidenti in ambiente domestico e tassi di incidenti domestici

Tabella 1 - Persone (valori assoluti in migliaia e Intervalli di Confidenza al 95%) che nei tre mesi precedenti l intervista hanno subito incidenti in ambiente domestico e tassi di incidenti domestici

L OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI

L OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI Estratto dall Osservatorio Congiunturale sull Industria delle Costruzioni Luglio a cura della Direzione Affari Economici e Centro Studi ESTRATTO DALL'OSSERVATORIO

L OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI Estratto dall Osservatorio Congiunturale sull Industria delle Costruzioni Luglio a cura della Direzione Affari Economici e Centro Studi ESTRATTO DALL'OSSERVATORIO

Interventi di Upgrading di Impianti di Depurazione Esistenti

Prof. G. d Antonio Comuni e popolazione residente secondo il grado di depurazione delle acque reflue convogliate nella rete fognaria per regione - Anno 2005 (valori assoluti) REGIONI Depurazione completa

Prof. G. d Antonio Comuni e popolazione residente secondo il grado di depurazione delle acque reflue convogliate nella rete fognaria per regione - Anno 2005 (valori assoluti) REGIONI Depurazione completa

Le cure primarie nella definizione dei LEA

Le cure primarie nella definizione dei LEA Filippo Palumbo Ministero della salute, Dipartimento della qualità Direzione Generale della Programmazione Sanitaria, dei livelli di assistenza e dei principi

Le cure primarie nella definizione dei LEA Filippo Palumbo Ministero della salute, Dipartimento della qualità Direzione Generale della Programmazione Sanitaria, dei livelli di assistenza e dei principi

LA PROGRAMMAZIONE DEI FONDI STRUTTURALI EUROPEI Le opportunità per il settore delle costruzioni

LA PROGRAMMAZIONE DEI FONDI STRUTTURALI EUROPEI 214-22 - Le opportunità per il settore delle costruzioni A cura della Direzione Affari Economici e Centro Studi Seminario Ance sulla nuova programmazione

LA PROGRAMMAZIONE DEI FONDI STRUTTURALI EUROPEI 214-22 - Le opportunità per il settore delle costruzioni A cura della Direzione Affari Economici e Centro Studi Seminario Ance sulla nuova programmazione

Le donne italiane nel mercato del lavoro

Le donne italiane nel mercato del lavoro Silvia Pasqua Università di Torino e ChilD Collegio Carlo Alberto 4 Dicembre 2006 Il problema Le donne italiane lavorano meno delle donne della maggior parte dei

Le donne italiane nel mercato del lavoro Silvia Pasqua Università di Torino e ChilD Collegio Carlo Alberto 4 Dicembre 2006 Il problema Le donne italiane lavorano meno delle donne della maggior parte dei

IL SETTORE TERMALE. Caratteristiche strutturali e performance. Federterme. Rimini, 12 maggio 2011 * * *

IL SETTORE TERMALE Caratteristiche strutturali e performance * * * Federterme Rimini, 12 maggio 2011 Numero delle imprese termali per aree geografiche al 31/12/2010 378 Imprese 259 Società di capitali

IL SETTORE TERMALE Caratteristiche strutturali e performance * * * Federterme Rimini, 12 maggio 2011 Numero delle imprese termali per aree geografiche al 31/12/2010 378 Imprese 259 Società di capitali

I numeri della ricerca

I numeri della ricerca Il futuro della ricerca in Italia - CNR 10 febbraio 2016, Roma Luca Carra - Zadig - Gruppo 2003 per la ricerca scientifica scienzainrete.it luca.carra2@gmail.com Le briciole in ricerca

I numeri della ricerca Il futuro della ricerca in Italia - CNR 10 febbraio 2016, Roma Luca Carra - Zadig - Gruppo 2003 per la ricerca scientifica scienzainrete.it luca.carra2@gmail.com Le briciole in ricerca

Tabella 1 Andamento della spesa corrente (Milioni di euro)

") Il federalismo si ispira ad un principio di responsabilizzazione delle amministrazioni locali ed è una scelta istituzionale efficiente se riesce a favorire una migliore gestione delle politiche pubbliche,

Il federalismo si ispira ad un principio di responsabilizzazione delle amministrazioni locali ed è una scelta istituzionale efficiente se riesce a favorire una migliore gestione delle politiche pubbliche,

La popolazione toscana al 1 gennaio marzo 2014

La popolazione toscana al 1 gennaio 2013 marzo 2014 Il contesto nazionale La popolazione residente in Italia nell ultimo decennio è cresciuta sensibilmente. Complessivamente la variazione è stata pari

La popolazione toscana al 1 gennaio 2013 marzo 2014 Il contesto nazionale La popolazione residente in Italia nell ultimo decennio è cresciuta sensibilmente. Complessivamente la variazione è stata pari

La residenzialità per gli anziani: possibile coniugare sociale e business? Edoardo Zaccardi Centro Studi e Ricerche Itinerari Previdenziali

La residenzialità per gli anziani: possibile coniugare sociale e business? Edoardo Zaccardi Centro Studi e Ricerche Itinerari Previdenziali Il contesto di riferimento - Le norme Riferimenti nazionali L.

La residenzialità per gli anziani: possibile coniugare sociale e business? Edoardo Zaccardi Centro Studi e Ricerche Itinerari Previdenziali Il contesto di riferimento - Le norme Riferimenti nazionali L.

autosnodato auto-treno con rimorchio totale incidenti trattore stradale o motrice auto-articolato

Tab. IS.9.1a - Incidenti per tipo di e - Anni 2001-2013 a) Valori assoluti Anno 2001 o a altri Piemonte 16.953 23.818 19 77 167 146 80 67 1.942 123 254 153 50 59 824 1.920 1.037 653 50 4 23 0 112 31.578

Tab. IS.9.1a - Incidenti per tipo di e - Anni 2001-2013 a) Valori assoluti Anno 2001 o a altri Piemonte 16.953 23.818 19 77 167 146 80 67 1.942 123 254 153 50 59 824 1.920 1.037 653 50 4 23 0 112 31.578

Fondo Sanitario FSN 2008

Dipartimento Welfare e Nuovi Diritti Politiche della Salute Fondo Sanitario FSN 2008 o TABELLA 1: Riepilogo risorse totali SSN 2008 o TABELLA 2: Risorse vincolate SSN 2008 o TABELLA 3: Riparto fabbisogno

Dipartimento Welfare e Nuovi Diritti Politiche della Salute Fondo Sanitario FSN 2008 o TABELLA 1: Riepilogo risorse totali SSN 2008 o TABELLA 2: Risorse vincolate SSN 2008 o TABELLA 3: Riparto fabbisogno

performance per il miglioramento e la sostenibilità del sistema sanitario

Misurazione e gestione della performance per il miglioramento e la sostenibilità del sistema sanitario Prof.ssa Sabina Nuti Responsabile Laboratorio MeS Scuola Superiore Sant Anna, Pisa 1 La sostenibilità

Misurazione e gestione della performance per il miglioramento e la sostenibilità del sistema sanitario Prof.ssa Sabina Nuti Responsabile Laboratorio MeS Scuola Superiore Sant Anna, Pisa 1 La sostenibilità

Capitolo 9 La mortalità per incidenti stradali

Capitolo 9 La mortalità per incidenti stradali Introduzione Gli incidenti stradali costituiscono un problema prioritario di sanità pubblica per la loro numerosità e per le conseguenze in termini di mortalità,

Capitolo 9 La mortalità per incidenti stradali Introduzione Gli incidenti stradali costituiscono un problema prioritario di sanità pubblica per la loro numerosità e per le conseguenze in termini di mortalità,

MERCATO ITALIANO DEI FARMACI GENERICI MARZO 2017

MERCATO ITALIANO DEI FARMACI GENERICI MARZO 2017 CANALE FARMACIA STORICO CANALE FARMACIA 2009-2017 ANDAMENTO MERCATO GENERICI (VOLUMI- VALORI) SU TOTALE MERCATO FARMACEUTICO (CANALE RETAIL - FARMACIE APERTE

MERCATO ITALIANO DEI FARMACI GENERICI MARZO 2017 CANALE FARMACIA STORICO CANALE FARMACIA 2009-2017 ANDAMENTO MERCATO GENERICI (VOLUMI- VALORI) SU TOTALE MERCATO FARMACEUTICO (CANALE RETAIL - FARMACIE APERTE

LA FINANZA TERRITORIALE IN ITALIA RAPPORTO 2016

LA FINANZA TERRITORIALE IN ITALIA RAPPORTO 2016 XXXVII Conferenza scientifica annuale AISRe Il finanziamento degli investimenti degli Enti locali e territoriali: gli strumenti ed il loro utilizzo Ancona,

LA FINANZA TERRITORIALE IN ITALIA RAPPORTO 2016 XXXVII Conferenza scientifica annuale AISRe Il finanziamento degli investimenti degli Enti locali e territoriali: gli strumenti ed il loro utilizzo Ancona,

Opportunità e strategie dell ICE per le imprese - Focus Veneto

Venezia, 24 novembre 2016 EVOLUZIONE DEL COMMERCIO CON L ESTERO PER AREE E SETTORI Opportunità e strategie dell ICE per le imprese - Focus Veneto Riccardo Landi Direttore Ufficio di Supporto per la Pianificazione

Venezia, 24 novembre 2016 EVOLUZIONE DEL COMMERCIO CON L ESTERO PER AREE E SETTORI Opportunità e strategie dell ICE per le imprese - Focus Veneto Riccardo Landi Direttore Ufficio di Supporto per la Pianificazione

Affitti Quota Latte - Periodo 2014/2015

Affitti Quota Latte - Periodo 2014/2015 PIEMONTE 603 1.127 87.148.771 13,0 144.525 VALLE D'AOSTA 80 88 1.490.121 0,2 18.627 LOMBARDIA 1.503 2.985 280.666.835 41,8 186.738 PROV. AUT. BOLZANO 1 1 31.970

Affitti Quota Latte - Periodo 2014/2015 PIEMONTE 603 1.127 87.148.771 13,0 144.525 VALLE D'AOSTA 80 88 1.490.121 0,2 18.627 LOMBARDIA 1.503 2.985 280.666.835 41,8 186.738 PROV. AUT. BOLZANO 1 1 31.970

Da dove ripartiamo: il Rapporto 2009

Da dove ripartiamo: il Rapporto 2009 Centralità degli insegnanti e 2 proposte sulle loro carriere 1) Abolire le graduatorie, sostituite da un albo nazionale. 2) Articolare le retribuzioni dei docenti sulla

Da dove ripartiamo: il Rapporto 2009 Centralità degli insegnanti e 2 proposte sulle loro carriere 1) Abolire le graduatorie, sostituite da un albo nazionale. 2) Articolare le retribuzioni dei docenti sulla

EVOLUZIONE DELLA SPESA SANITARIA

EVOLUZIONE DELLA SPESA SANITARIA Le tabelle che seguono forniscono elementi di valutazione sull'andamento della spesa sanitaria pubblica e privata. La tavola 1 mette a confronto i dati nazionali relativi

EVOLUZIONE DELLA SPESA SANITARIA Le tabelle che seguono forniscono elementi di valutazione sull'andamento della spesa sanitaria pubblica e privata. La tavola 1 mette a confronto i dati nazionali relativi

Migrazione sanitaria e sostenibilità

14 Dicembre 2012 Migrazione sanitaria e sostenibilità Sergio Lodato 1 Contesto normativi Con l entrata in vigore del D. Lgs. 502/92 che introduce, tra l altro, il riparto del FSN per quota capitaria, la

14 Dicembre 2012 Migrazione sanitaria e sostenibilità Sergio Lodato 1 Contesto normativi Con l entrata in vigore del D. Lgs. 502/92 che introduce, tra l altro, il riparto del FSN per quota capitaria, la

Nota di commento ai dati sulla soddisfazione dei cittadini. per le condizioni di vita Anno 2016

Nota di commento ai dati sulla soddisfazione dei cittadini per le condizioni di vita Anno 2016 Fonte: Istat L indagine campionaria sulle famiglie Aspetti della vita quotidiana fa parte di un sistema integrato

Nota di commento ai dati sulla soddisfazione dei cittadini per le condizioni di vita Anno 2016 Fonte: Istat L indagine campionaria sulle famiglie Aspetti della vita quotidiana fa parte di un sistema integrato

VALUTAZIONE D IMPATTO DELLE POLITICHE REGIONALI PER LA PROMOZIONE DELL APPROPRIATEZZA ORGANIZZATIVA

Mattone Misura dell appropriatezza GdLA 26 Settembre 2006 VALUTAZIONE D IMPATTO DELLE POLITICHE REGIONALI PER LA PROMOZIONE DELL APPROPRIATEZZA ORGANIZZATIVA QUESITI DELLA RICERCA Qual è stato l impatto

Mattone Misura dell appropriatezza GdLA 26 Settembre 2006 VALUTAZIONE D IMPATTO DELLE POLITICHE REGIONALI PER LA PROMOZIONE DELL APPROPRIATEZZA ORGANIZZATIVA QUESITI DELLA RICERCA Qual è stato l impatto

OCCUPAZIONE ITALIANA E STRANIERA A CONFRONTO

OCCUPAZIONE ITALIANA E STRANIERA A CONFRONTO QUALI LE DINAMICHE DAL 2008 AL 2009 STUDIO DELLE DIFFERENZE ASSOLUTE DEGLI OCCUPATI Distinzioni per Posizione nella professione Classi di età Genere Macroarea

OCCUPAZIONE ITALIANA E STRANIERA A CONFRONTO QUALI LE DINAMICHE DAL 2008 AL 2009 STUDIO DELLE DIFFERENZE ASSOLUTE DEGLI OCCUPATI Distinzioni per Posizione nella professione Classi di età Genere Macroarea

La demografia in Europa e in Us Uno sguardo alle proiezioni a medio-lungo. di Nicola C. Salerno 1

La demografia in Europa e in Us Uno sguardo alle proiezioni a medio-lungo di Nicola C. Salerno 1 1 2. La demografia in Europa e in Us Uno sguardo alle proiezioni a medio-lungo La sfida dell invecchiamento

La demografia in Europa e in Us Uno sguardo alle proiezioni a medio-lungo di Nicola C. Salerno 1 1 2. La demografia in Europa e in Us Uno sguardo alle proiezioni a medio-lungo La sfida dell invecchiamento

Economia della Sardegna 18 Rapporto 2011

Economia della Sardegna 18 Rapporto 2011 Struttura della presentazione Analisi del sistema economico della Sardegna La dinamica della spesa pubblica I servizi pubblici in Sardegna Il sistema turistico

Economia della Sardegna 18 Rapporto 2011 Struttura della presentazione Analisi del sistema economico della Sardegna La dinamica della spesa pubblica I servizi pubblici in Sardegna Il sistema turistico

Contiene un Focus sulle Comunicazioni Obbligatorie 2015 e 1 T (fonte: MLPS)

") Contiene un Focus sulle Comunicazioni Obbligatorie 2015 e 1 T. 2016 (fonte: MLPS) Commercio estero e prezzi all import Maggio: export -0,2% import -1,2%, prezzi all import prodotti industriali +1,0% su

Contiene un Focus sulle Comunicazioni Obbligatorie 2015 e 1 T. 2016 (fonte: MLPS) Commercio estero e prezzi all import Maggio: export -0,2% import -1,2%, prezzi all import prodotti industriali +1,0% su

FIGURA 1 ESPORTAZIONI PER MACROAREA DATI TRIMESTRALI (variazioni percentuali rispetto all anno precedente)

") Le esportazioni delle regioni italiane estre 3 13/6/3 CONGIUNTURA TERRITORIALE ESPORTAZIONI DELLE REGIONI ITALIANE I Trimestre 3 Giugno 3 La dinamica delle esportazioni in valore nel estre 3 registra un

Le esportazioni delle regioni italiane estre 3 13/6/3 CONGIUNTURA TERRITORIALE ESPORTAZIONI DELLE REGIONI ITALIANE I Trimestre 3 Giugno 3 La dinamica delle esportazioni in valore nel estre 3 registra un

IL BILANCIO DEL SISTEMA PREVIDENZIALE ITALIANO

PRESENTAZIONE DEL RAPPORTO N.4 ANNO 2017 IL BILANCIO DEL SISTEMA PREVIDENZIALE ITALIANO Andamenti finanziari e demografici delle pensioni e dell assistenza per l anno 2015 Mercoledì 15 febbraio 2017 Sala

PRESENTAZIONE DEL RAPPORTO N.4 ANNO 2017 IL BILANCIO DEL SISTEMA PREVIDENZIALE ITALIANO Andamenti finanziari e demografici delle pensioni e dell assistenza per l anno 2015 Mercoledì 15 febbraio 2017 Sala

Abuso di alcol e binge drinking in Italia dalle indagini ISTAT

Abuso di alcol e binge drinking in Italia dalle indagini ISTAT Linda Laura Sabbadini Direttore Centrale ISTAT ALCOHOL PREVENTION DAY 20 aprile 2006, Istituto Superiore di Sanità Fonte dei dati: Indagine

Abuso di alcol e binge drinking in Italia dalle indagini ISTAT Linda Laura Sabbadini Direttore Centrale ISTAT ALCOHOL PREVENTION DAY 20 aprile 2006, Istituto Superiore di Sanità Fonte dei dati: Indagine

9. I consumi delle famiglie

9. I consumi delle famiglie Nelle principali province italiane, la percentuale del reddito disponibile destinata ai consumi, e quindi all acquisto di beni e servizi necessari a soddisfare i propri bisogni,

9. I consumi delle famiglie Nelle principali province italiane, la percentuale del reddito disponibile destinata ai consumi, e quindi all acquisto di beni e servizi necessari a soddisfare i propri bisogni,

LA VERITÀ SUL RESIDUO FISCALE

LA VERITÀ SUL RESIDUO FISCALE Estratto dal dossier «Il residuo fiscale delle regioni italiane» A cura di Luciano Greco Professore Associato di Scienze delle Finanze presso l Università degli studi di Padova

LA VERITÀ SUL RESIDUO FISCALE Estratto dal dossier «Il residuo fiscale delle regioni italiane» A cura di Luciano Greco Professore Associato di Scienze delle Finanze presso l Università degli studi di Padova

1 Elaborazione a cura di CAIRE

1 Elaborazione a cura di Previsione 2020 SCENARIO A Lo scenario A è quello più ottimistico : i saldi migratori si mantengono costanti sui livelli degli ultimi 5 anni, vale a dire uno dei periodi con le

1 Elaborazione a cura di Previsione 2020 SCENARIO A Lo scenario A è quello più ottimistico : i saldi migratori si mantengono costanti sui livelli degli ultimi 5 anni, vale a dire uno dei periodi con le

Rilevazione sulle forze di lavoro

28 aprile 2010 Rilevazione sulle forze di lavoro Media 2009 Sul sito www.istat.it sono da oggi disponibili i dati della media 2009 della rilevazione sulle forze di lavoro. In questa statistica in breve

28 aprile 2010 Rilevazione sulle forze di lavoro Media 2009 Sul sito www.istat.it sono da oggi disponibili i dati della media 2009 della rilevazione sulle forze di lavoro. In questa statistica in breve

FARMACOLOGICA E. presentazione di VINCENZO ATELLA FACOLTÀ DI ECONOMIA UNVERSITÀ DI ROMA TOR VERGATA

COLESTEROLO, ADERENZA FARMACOLOGICA E CONSEGUENZE SULLA SALUTE 1 IL RUOLO DELLA PREVENZIONE FARMACOLOGICA E GLI EFFETTI SULLA SOSTENIBILITA DELLA SPESA SANITARIA ITALIANA: UN ANALISI A LIVELLO REGIONALE

COLESTEROLO, ADERENZA FARMACOLOGICA E CONSEGUENZE SULLA SALUTE 1 IL RUOLO DELLA PREVENZIONE FARMACOLOGICA E GLI EFFETTI SULLA SOSTENIBILITA DELLA SPESA SANITARIA ITALIANA: UN ANALISI A LIVELLO REGIONALE

Ticket Regionali Specialistica e Diagnostica Studenti Universitari

NB. Nelle tabelle che seguono sono riportati i costi (in Euro) delle principali prestazioni ambulatoriali e specialistiche previste dal nostro Sistema Sanitario Nazionale a favore degli Studenti Universitari,

NB. Nelle tabelle che seguono sono riportati i costi (in Euro) delle principali prestazioni ambulatoriali e specialistiche previste dal nostro Sistema Sanitario Nazionale a favore degli Studenti Universitari,

䤀倀匀 㘀 䄀䰀䰀䔀䜀䄀吀伀䴀䔀吀伀䐀伀䰀伀䜀䤀䌀伀

䤀倀匀 㘀 䤀一䐀䤀䌀䔀䐀䤀倀䔀刀䘀伀䴀䄀一䌀䔀匀䄀一䤀吀䄀刀䤀䄀 䄀䰀䰀䔀䜀䄀吀伀䴀䔀吀伀䐀伀䰀伀䜀䤀䌀伀 Notizie per la Stampa www.demoskopika.eu Obiettivo L IPS, l indice di perfomance del sistema sanitario ha l obiettivo di delineare il livello di efficienza

䤀倀匀 㘀 䤀一䐀䤀䌀䔀䐀䤀倀䔀刀䘀伀䴀䄀一䌀䔀匀䄀一䤀吀䄀刀䤀䄀 䄀䰀䰀䔀䜀䄀吀伀䴀䔀吀伀䐀伀䰀伀䜀䤀䌀伀 Notizie per la Stampa www.demoskopika.eu Obiettivo L IPS, l indice di perfomance del sistema sanitario ha l obiettivo di delineare il livello di efficienza

FONDAZIONE NAZIONALE DEI COMMERCIALISTI

RAPPORTO 2016. Nel 2015 gli Iscritti all Albo sono in crescita (+1%), mentre i redditi medi (dichiarazioni 2015, anno d imposta 2014) sono in calo dell 1,9% a fronte di una crescita del Pil nominale nel

RAPPORTO 2016. Nel 2015 gli Iscritti all Albo sono in crescita (+1%), mentre i redditi medi (dichiarazioni 2015, anno d imposta 2014) sono in calo dell 1,9% a fronte di una crescita del Pil nominale nel

Università degli Studi di Salerno. Crescita, divari regionali e politiche di coesione. Roberto Basile

Università degli Studi di Salerno Crescita, divari regionali e politiche di coesione Roberto Basile ISAE (Istituto di Studi e Analisi Economica), Piazza dell Indipendenza, 4 00185, Roma Tel. 06-44482874

Università degli Studi di Salerno Crescita, divari regionali e politiche di coesione Roberto Basile ISAE (Istituto di Studi e Analisi Economica), Piazza dell Indipendenza, 4 00185, Roma Tel. 06-44482874

L assistenza sanitaria: le case di cura private e le farmacie pubbliche

L assistenza sanitaria: le case di cura private e le farmacie pubbliche Annalisa Campana Roma, 21 luglio 2016 INQUADRARE IL SETTORE Elementi quantitativi Elementi qualitativi TENDENZE Tagli alla spesa

L assistenza sanitaria: le case di cura private e le farmacie pubbliche Annalisa Campana Roma, 21 luglio 2016 INQUADRARE IL SETTORE Elementi quantitativi Elementi qualitativi TENDENZE Tagli alla spesa

TASSE E TARIFFE LOCALI: 58,7 MILIARDI DI EURO (PIU 6% DAL 2012 AL 2014)

") TASSE E TARIFFE LOCALI: 58,7 MILIARDI DI EURO (PIU 6% DAL 2012 AL 2014) TRA ADDIZIONALI IRPEF, IMU, TASI, TARIFFE RIFIUTI, BOLLO AUTO IMPOSTA RC AUTO NEL 2014 UN ESBORSO DI 966 EURO MEDI PRO CAPITE TRA

TASSE E TARIFFE LOCALI: 58,7 MILIARDI DI EURO (PIU 6% DAL 2012 AL 2014) TRA ADDIZIONALI IRPEF, IMU, TASI, TARIFFE RIFIUTI, BOLLO AUTO IMPOSTA RC AUTO NEL 2014 UN ESBORSO DI 966 EURO MEDI PRO CAPITE TRA

Consumi e povertà in Emilia-Romagna. Anno 2014

Direzione generale centrale Organizzazione, Personale, Sistemi Informativi e Telematica Servizio statistica e informazione geografica Consumi e povertà in Emilia-Romagna. Anno 2014 Bologna, 11 maggio 2015

Direzione generale centrale Organizzazione, Personale, Sistemi Informativi e Telematica Servizio statistica e informazione geografica Consumi e povertà in Emilia-Romagna. Anno 2014 Bologna, 11 maggio 2015

Oltre il Pil 2013: la nuova geografia del benessere in Italia

Oltre il Pil 2013: la nuova geografia del benessere in Italia Rapporto Oltre il Pil 2013, 3 luglio 2013 Serafino Pitingaro Responsabile Area Studi e Ricerche Unioncamere 1 Pilastri Domini Sottodomini (fondo

Oltre il Pil 2013: la nuova geografia del benessere in Italia Rapporto Oltre il Pil 2013, 3 luglio 2013 Serafino Pitingaro Responsabile Area Studi e Ricerche Unioncamere 1 Pilastri Domini Sottodomini (fondo

Un applicazione delle tecniche di sintesi in sanità

Un applicazione delle tecniche di sintesi in sanità Alessandra Burgio e Alessandro Solipaca DCIS SAN Metodi di sintesi per la misurazione della dotazione u Il Servizio Sanitario Nazionale (1) STATO Disegna

Un applicazione delle tecniche di sintesi in sanità Alessandra Burgio e Alessandro Solipaca DCIS SAN Metodi di sintesi per la misurazione della dotazione u Il Servizio Sanitario Nazionale (1) STATO Disegna

L economia del Lazio nel 2009

L economia del Lazio nel 2009 Evidenza dai conti regionali Istat pubblicati il 28 settembre 2010 Servizio Analisi e Finanza Sviluppo Lazio L economia del Lazio nel 2009 1. Premessa Il 28 settembre, l Istat

L economia del Lazio nel 2009 Evidenza dai conti regionali Istat pubblicati il 28 settembre 2010 Servizio Analisi e Finanza Sviluppo Lazio L economia del Lazio nel 2009 1. Premessa Il 28 settembre, l Istat

La pratica sportiva in Italia

La pratica sportiva in Italia Giorgio Alleva Presidente dell Istituto Nazionale di Statistica Istituto comprensivo A. De Curtis Roma, 19 Febbraio 2016 Outline LA PRATICA SPORTIVA IN ITALIA. LE TENDENZE

La pratica sportiva in Italia Giorgio Alleva Presidente dell Istituto Nazionale di Statistica Istituto comprensivo A. De Curtis Roma, 19 Febbraio 2016 Outline LA PRATICA SPORTIVA IN ITALIA. LE TENDENZE

Elaborazione flash. Ufficio Studi Confartigianato Imprese Veneto 03/05/2017

Elaborazione flash Ufficio Studi Confartigianato Imprese Veneto 03/05/2017 La situazione in Veneto Nel 2015 i reati di truffa, rapina e furto hanno interessato 276.287 vittime di 66 anni e oltre, di cui

Elaborazione flash Ufficio Studi Confartigianato Imprese Veneto 03/05/2017 La situazione in Veneto Nel 2015 i reati di truffa, rapina e furto hanno interessato 276.287 vittime di 66 anni e oltre, di cui

-28,7% SPESA SANITARIA. Ma... Buon livello di salute, basso livello di spesa. rispetto ai Paesi EU14

SPESA SANITARIA La spesa sanitaria italiana è molto più bassa che negli altri Paesi europei -28,7% rispetto ai Paesi EU14 (spesa corrente pub.+priv.) Buon livello di salute, basso livello di spesa La quota

SPESA SANITARIA La spesa sanitaria italiana è molto più bassa che negli altri Paesi europei -28,7% rispetto ai Paesi EU14 (spesa corrente pub.+priv.) Buon livello di salute, basso livello di spesa La quota

I BILANCI PREVENTIVI 2008 DELLE REGIONI. Il 43% DELLA SPESA PUBBLICA E GIA OGGI DI COMPETENZA DELLE REGIONI STUDIO FORMEZ E UIL

I BILANCI PREVENTIVI 2008 DELLE REGIONI. Il 43% DELLA SPESA PUBBLICA E GIA OGGI DI COMPETENZA DELLE REGIONI STUDIO FORMEZ E UIL LA SPESA E LE ENTRATE NEI BILANCI PREVENTIVI DELLE REGIONI. LE USCITE LA

I BILANCI PREVENTIVI 2008 DELLE REGIONI. Il 43% DELLA SPESA PUBBLICA E GIA OGGI DI COMPETENZA DELLE REGIONI STUDIO FORMEZ E UIL LA SPESA E LE ENTRATE NEI BILANCI PREVENTIVI DELLE REGIONI. LE USCITE LA

ALLOCAZIONE DELLE RISORSE E MODELLI DI SOLIDARIETÀ SOCIALE IN UN EPOCA DI DEVOLUTION

ALLOCAZIONE DELLE RISORSE E MODELLI DI SOLIDARIETÀ SOCIALE IN UN EPOCA DI DEVOLUTION L effetto delle formule allocative per la ponderazione della quota capitaria nelle regioni A. CICCHETTI, F. E. LEONE,

ALLOCAZIONE DELLE RISORSE E MODELLI DI SOLIDARIETÀ SOCIALE IN UN EPOCA DI DEVOLUTION L effetto delle formule allocative per la ponderazione della quota capitaria nelle regioni A. CICCHETTI, F. E. LEONE,

Struttura Ex asl impegni prestazioni costo prestazioni Ticket Regione H , ,76 Basilicata H

Struttura Ex asl impegni prestazioni costo prestazioni Ticket Regione H02 102 4.663 6.145 159.302,40 51.697,76 Basilicata H03 102 9.222 12.473 252.025,98 136.892,31 Basilicata H04 102 3.373 3.373 230.650,00

Struttura Ex asl impegni prestazioni costo prestazioni Ticket Regione H02 102 4.663 6.145 159.302,40 51.697,76 Basilicata H03 102 9.222 12.473 252.025,98 136.892,31 Basilicata H04 102 3.373 3.373 230.650,00

Osservatorio OCPS. Divisione Ricerche Claudio Dematté. I consumi sanitari privati Dinamiche, composizione, mercati

Divisione Ricerche Claudio Dematté Osservatorio OCPS I consumi sanitari privati Dinamiche, composizione, mercati A cura di: Lorenzo Fenech Ricercatore OCPS SDA Bocconi Dinamiche e composizione Andamenti

Divisione Ricerche Claudio Dematté Osservatorio OCPS I consumi sanitari privati Dinamiche, composizione, mercati A cura di: Lorenzo Fenech Ricercatore OCPS SDA Bocconi Dinamiche e composizione Andamenti

Un Profilo di Comunità: perché? Il Profilo di Comunità. In questa presentazione. Carta d identità di una comunità

Il Profilo di Comunità Gianfranco Mazzarella OO.RR. Penisola Sorrentina - Asl Na 5 Napoli, 24 aprile 2008 Salute e Rifiuti in Workshop Interistituzionale In questa presentazione Carta d identità di una

Il Profilo di Comunità Gianfranco Mazzarella OO.RR. Penisola Sorrentina - Asl Na 5 Napoli, 24 aprile 2008 Salute e Rifiuti in Workshop Interistituzionale In questa presentazione Carta d identità di una

Stato dell arte dei Servizi Pubblici per l Impiego

Le politiche attive del lavoro e il Fondo Sociale Europeo Roma, 29 maggio 2014 - FORUM PA Stato dell arte dei Servizi Pubblici per l Impiego Maurizio Sorcioni Staff di Statistica Studi e Ricerche sul Mercato

Le politiche attive del lavoro e il Fondo Sociale Europeo Roma, 29 maggio 2014 - FORUM PA Stato dell arte dei Servizi Pubblici per l Impiego Maurizio Sorcioni Staff di Statistica Studi e Ricerche sul Mercato

Osservatorio trimestrale sulla crisi di impresa

Settembre 212 Osservatorio trimestrale sulla crisi di impresa Secondo Trimestre 212 Nei primi sei mesi del 212 il numero di fallimenti si attesta sui livelli elevati dell anno precedente Secondo gli archivi

Settembre 212 Osservatorio trimestrale sulla crisi di impresa Secondo Trimestre 212 Nei primi sei mesi del 212 il numero di fallimenti si attesta sui livelli elevati dell anno precedente Secondo gli archivi

Infermieri sempre più anziani e carenti soprattutto (ma non solo) sul territorio

sul territorio") Scheda n 3 Infermieri sempre più anziani e carenti soprattutto (ma non solo) sul territorio Mancano all appello almeno 50mila infermieri per poter erogare un servizio in linea con i bisogni dei cittadini.

Scheda n 3 Infermieri sempre più anziani e carenti soprattutto (ma non solo) sul territorio Mancano all appello almeno 50mila infermieri per poter erogare un servizio in linea con i bisogni dei cittadini.

Il diritto allo studio in Piemonte: uno sguardo agli ultimi quattro anni

Il diritto allo studio in Piemonte: uno sguardo agli ultimi quattro anni Federica Laudisa Torino, 21 maggio 2014 Un passo indietro Seminario 2010 La tutela del diritto allo studio 2 Il diritto allo studio

Il diritto allo studio in Piemonte: uno sguardo agli ultimi quattro anni Federica Laudisa Torino, 21 maggio 2014 Un passo indietro Seminario 2010 La tutela del diritto allo studio 2 Il diritto allo studio

Sorveglianza delle coperture vaccinali antinfluenzali in Italia Antonino Bella

Sorveglianza delle coperture vaccinali antinfluenzali in Italia Antonino Bella Centro Nazionale di Epidemiologia, Sorveglianza e Promozione della Salute - Istituto Superiore di Sanità La vaccinazione antinfluenzale

Sorveglianza delle coperture vaccinali antinfluenzali in Italia Antonino Bella Centro Nazionale di Epidemiologia, Sorveglianza e Promozione della Salute - Istituto Superiore di Sanità La vaccinazione antinfluenzale

Analisi Semestrale: le Spese degli Italiani con Carta di Credito

Analisi Semestrale: le Spese degli Italiani con Carta di Credito Gennaio-giugno 2012 Marketing CartaSi 1 Un semestre impulsivo Sei mesi in altalena con lo sguardo all Europa Nel primo semestre 2012 gli

Analisi Semestrale: le Spese degli Italiani con Carta di Credito Gennaio-giugno 2012 Marketing CartaSi 1 Un semestre impulsivo Sei mesi in altalena con lo sguardo all Europa Nel primo semestre 2012 gli

I primati di Bologna nel mercato del lavoro nel 2005

I primati di Bologna nel mercato del lavoro nel 2005 Giugno 2006 Direttore: Gianluigi Bovini Redazione: Antonio Silvestri Mappe tematiche: Fabrizio Dell Atti Le elaborazioni sono state effettuate sui dati

I primati di Bologna nel mercato del lavoro nel 2005 Giugno 2006 Direttore: Gianluigi Bovini Redazione: Antonio Silvestri Mappe tematiche: Fabrizio Dell Atti Le elaborazioni sono state effettuate sui dati

Capitolo 10 La mortalità per suicidi

Capitolo 1 La mortalità per suicidi Introduzione Ogni anno tra i residenti in Veneto si verificano oltre 3 decessi per suicidio; di questi il 75% avviene nei maschi. el 27 il tasso di mortalità per suicidio

Capitolo 1 La mortalità per suicidi Introduzione Ogni anno tra i residenti in Veneto si verificano oltre 3 decessi per suicidio; di questi il 75% avviene nei maschi. el 27 il tasso di mortalità per suicidio

FEDERALISMO E IMPOSTE LOCALI Ufficio Studi

FEDERALISMO E IMPOSTE LOCALI Ufficio Studi Luglio 2013 Negli ultimi 20 anni la spesa corrente delle amministrazioni centrali (Stato e altri enti) è cresciuta del 53%. La spesa di regioni, province e comuni

FEDERALISMO E IMPOSTE LOCALI Ufficio Studi Luglio 2013 Negli ultimi 20 anni la spesa corrente delle amministrazioni centrali (Stato e altri enti) è cresciuta del 53%. La spesa di regioni, province e comuni

Nota di commento ai dati sulla spesa nella Ricerca e Sviluppo e sull innovazione nelle imprese

Nota di commento ai dati sulla spesa nella Ricerca e Sviluppo e sull innovazione nelle imprese Fonte: Istat Ricerca e Sviluppo in Italia (anno 2014) Le rilevazioni sulla Ricerca e lo sviluppo sperimentale,

Nota di commento ai dati sulla spesa nella Ricerca e Sviluppo e sull innovazione nelle imprese Fonte: Istat Ricerca e Sviluppo in Italia (anno 2014) Le rilevazioni sulla Ricerca e lo sviluppo sperimentale,

Iniziativa di sospensione delle rate dei mutui alle famiglie. Roma, 8 giugno 2011

Iniziativa di sospensione delle rate dei mutui alle famiglie Roma, 8 giugno 2011 Agenda 1. Campione esaminato 2. Classificazione delle domande 3. Analisi territoriale 2 Classificazione delle banche Enti

Iniziativa di sospensione delle rate dei mutui alle famiglie Roma, 8 giugno 2011 Agenda 1. Campione esaminato 2. Classificazione delle domande 3. Analisi territoriale 2 Classificazione delle banche Enti

Statistica Economica Capitolo 2

Statistica Economica Capitolo 2 Prof. Alessandra Michelangeli a.a. 2013-2014 Argomenti della seconda settimana di lezioni Distribuzione di un carattere e sua rappresentazione grafica Distribuzioni unitarie

Statistica Economica Capitolo 2 Prof. Alessandra Michelangeli a.a. 2013-2014 Argomenti della seconda settimana di lezioni Distribuzione di un carattere e sua rappresentazione grafica Distribuzioni unitarie

La residenzialità per gli anziani: possibile coniugare sociale e business?

Presentazione 1 Quaderno di approfondimento La residenzialità per gli anziani: possibile coniugare sociale e business? Edoardo Zaccardi Centro Studi e Ricerche Itinerari Previdenziali 10-12 novembre Abano

Presentazione 1 Quaderno di approfondimento La residenzialità per gli anziani: possibile coniugare sociale e business? Edoardo Zaccardi Centro Studi e Ricerche Itinerari Previdenziali 10-12 novembre Abano

In base alle ultime stime del sistema informativo CRESME sul mercato delle costruzioni, nel il valore della produzione del settore delle costruzioni

In base alle ultime stime del sistema informativo CRESME sul mercato delle costruzioni, nel il valore della produzione del settore delle costruzioni in Campania ammonta a miliardi di e ro, di cui relativ

In base alle ultime stime del sistema informativo CRESME sul mercato delle costruzioni, nel il valore della produzione del settore delle costruzioni in Campania ammonta a miliardi di e ro, di cui relativ

Ruolo economico del settore farmaceutico e della spesa farmaceutica

centro stam Ruolo economico del settore farmaceutico e della spesa farmaceutica REGIONE AUTONOMA FRIULI VENEZIA GIULIA Assessore regionale alle finanze, patrimonio e programmazione Direzione centrale finanze,

centro stam Ruolo economico del settore farmaceutico e della spesa farmaceutica REGIONE AUTONOMA FRIULI VENEZIA GIULIA Assessore regionale alle finanze, patrimonio e programmazione Direzione centrale finanze,

I PUBBLICI ESERCIZI IN ITALIA Distribuzione dei p.e. (valori assoluti - giugno 2006)

") I PUBBLICI ESERCIZI IN ITALIA Distribuzione dei p.e. (valori assoluti - giugno 2006) Regioni Ristoranti (U.L.) Bar (U.L.) Piemonte 7.544 12.708 Valle d'aosta 589 646 Lombardia 13.165 27.552 Trentino 2.635

I PUBBLICI ESERCIZI IN ITALIA Distribuzione dei p.e. (valori assoluti - giugno 2006) Regioni Ristoranti (U.L.) Bar (U.L.) Piemonte 7.544 12.708 Valle d'aosta 589 646 Lombardia 13.165 27.552 Trentino 2.635

Dimensione socio-demografica. Numerosità e popolazione residente dei comuni italiani, per regione, 2011. N comuni. Pop. residente

Numerosità e popolazione residente dei comuni italiani, per regione, 2011 Regione N comuni Pop. residente Densità territoriale Piemonte 1.206 4.457.335 175 Valle d Aosta 74 128.230 39 Lombardia 1.544 9.917.714