OPERAZIONI STRAORDINARIE LA TRASFORMAZIONE

|

|

|

- Renata Morandi

- 5 anni fa

- Visualizzazioni

Transcript

1 OPERAZIONI STRAORDINARIE LA TRASFORMAZIONE 1

2 Indice Cap. 1 Finalità dell operazione Pag. 3 Cap. 2 La disciplina civilistica della trasformazione Pag. 8 Cap. 3 Perizia di stima Pag. 29 Cap. 4 Atto di trasformazione Pag. 37 Cap. 5 Aspetti contabili Pag. 39 Cap. 6 Trasformazione transfrontaliera Pag. 54 Cap. 7 Aspetti fiscali Pag. 56 2

3 Cap. 1 Finalità dell operazione La trasformazione costituisce uno strumento giuridico al quale i soci possono ricorrere per modificare la struttura organizzativa utilizzata dalla società nello svolgimento della sua attività commerciale, rendendola più aderente alle nuove esigenze imprenditoriali, attraverso una semplice modificazione dell atto costitutivo. Un elemento che incide sulla scelta del tipo di società è la compagine societaria. Per esempio, nella società in nome collettivo a tutti i soci spetta l amministrazione disgiunta e può assumere obbligazioni per conto della società; esiste inoltre una responsabilità solidale e illimitata di tutti i soci. 3

4 Cap. 1 -Finalità dell operazione Nel caso in cui tali legami diventino più deboli oppure quando, per finanziare la società si ha la necessità dell ingresso o di nuovi soci o, infine, in caso di significativa crescita dimensionale dell impresa Inoltre quando tutti i soci sono impegnati nell amministrazione dell impresa la società in nome collettivo si presta ad assecondare le aspettative di tutti. Se però tale condizione viene meno è necessaria una modifica della tipologia societaria che consenta di differenziare i ruoli all interno dell impresa; una possibilità è la società in accomandita semplice con il ruolo di accomandatario al socio che intende amministrare la società. 4

5 Cap. 1 -Finalità dell operazione 1) Differenze nei patrimoni personali È necessaria una forma societaria che tuteli la ricchezza personale del socio: le società dicapitali 2) La trasformazione può essere effettuata anche per incrementare la capacità di reperire fonti di finanziamento (non bancarie). 3) Adeguarsi all evoluzione del mercato e ridurre la responsabilità dei soci 5

6 Cap. 1 -Finalità dell operazione PERIZIA DI STIMA Obbiettivi soci: 1. separare il compendio immobiliare; 2. trasformare la società in una srl; 3. effettuare il passaggio generazionale ai figli che lavorano nella società. SNC OPERATIVA E IMMOBILIARE 1)Scissione del compendio immobiliare in una Newco 2)Trasformazione della Snc operativa in una Srl Perizia di trasformazione 6

7 PROFILI CIVILISTICI 7

8 Cap. 2 -La disciplina civilistica della trasformazione Definizione e tipologia La trasformazione societaria è disciplinata da specifiche disposizioni del codice civile: artt. da 2498 a 2500-bis c.c. riguardanti i profili generali della trasformazione; artt. da 2500-ter a 2500-quinquies c.c. recanti la regolamentazione della trasformazione progressiva (da società di persone a società di capitali); art sexies c.c. che disciplina la trasformazione regressiva (da società di capitali a società di persone); artt. da 2500-septies a 2500-octies c.c. relativi alle trasformazioni eterogenee; art novies disciplina l opposizione dei creditori. 8

9 Cap. 2 -La disciplina civilistica della trasformazione La trasformazione consiste nella modifica del tipo ed eventualmente anche della causa di un contratto associativo. L essenza dell operazione è quindi l assoggettamento del soggetto societario o dell ente ad una nuova regolamentazione giuridica. ART c.c. Con la trasformazione, l ente trasformato conserva i diritti e gli obblighi e prosegue in tutti i rapporti, anche processuali, dell ente che ha effettuato la trasformazione (c.d. concetto di CONTINUITA ) Istituto non novativo, bensì evolutivo modificativo 9

10 Cap. 2 -La disciplina civilistica della trasformazione TIPOLOGIE DI TRASFORMAZIONE Progressiva Da Snc/Sas a Srl/Spa Omogenea Regressiva Da Srl/Spa a Snc/Sas Eterogenea Progressiva Regressiva Da contratti associativi diversi a s.capitali/persone Da s.capitali/persone A contratti associativi diversi 10

11 Cap. 2 -La disciplina civilistica della trasformazione LIMITI DELLA TRASFORMAZIONE Limiti specifici norma: art Limiti generali NON ci sono limiti in presenza di procedura concorsuale se non sussistono incompatibilità con le finalità e lo stato della procedura NONcisono limiti in presenza disocietà in liquidazione - cooperativa a mutualità prevalente (2545 decies c.c.) - associazioni con contributi pubblici o donazioni da privati - S.p.A. con prestiti obbligazionari 11

12 Cap. 2 -La disciplina civilistica della trasformazione Art c.c. Atto trasformazione La trasformazione in società per azioni, in accomandita per azioni o a responsabilità limitata deve risultare da atto pubblico, contenente le indicazioni previste dalla legge per l atto di costituzione del tipo adottato. L atto di trasformazione è soggetto alla disciplina prevista per il tipo adottato ed alle forme di pubblicità relative, nonché alla pubblicità richiesta per la cessazione dell ente che effettua la trasformazione. La trasformazione in società di capitali richiede sempre l atto pubblico; anche per la trasformazione da società di capitali in società di persone la forma richiesta è l atto pubblico. Per le trasformazioni all interno del gruppo delle società di persone è invece sufficiente una scrittura privata autenticata. 12

13 Cap. 2 -La disciplina civilistica della trasformazione Art c.c. Effetti La trasformazione ha effetto dall ultimo degli adempimenti pubblicitari richiesti dal 2 comma dell art cod. civ. Gli adempimenti soggetti a pubblicità nel registro delle imprese sono: l atto di trasformazione; l atto di cessazione dell ente che si è trasformato. NO alla possibilità di: anticipare o posticipare gli effetti reali dell operazione; far retroagire gli effetti contabili e fiscali. Retrodatazione Postdatazione Sono coinvolte solo società di persone È un contratto tra soci quindi non ci sono problemi tranne l opponibilità a terzi Sono coinvolte anche società di capitali Non possibile perché gli effetti decorrono dall iscrizione Possibile 13

14 Cap. 2 -La disciplina civilistica della trasformazione Art c.c. Effetti CIVILISTICAMENTE: Sempre in tema di data di effetto ci si chiede se sia possibile o meno, da un punto di vista civilistico, proporre una trasformazione con effetto retroattivo o differito rispetto alla data della delibera. NOTARIATO TRIVENETO K.A.10 - (APPONIBILITÀ DI UN TERMINE INIZIALE DI EFFICACIA ALLE DELIBERE DI TRASFORMAZIONE - 1 pubbl. 9/06 - motivato 9/11) Alle delibere di trasformazione societaria, comprese le trasformazioni in società di capitali di cui all art. 2500, ultimo comma c.c., è possibile apporre un termine iniziale di efficacia, a condizione che detto termine non decorra da una data anteriore alla iscrizione della delibera nel registro delle imprese né sia superiore ai sessanta giorni da detta iscrizione. N.B. Tale possibilità dipende anche dalla diversa posizione assunta dagli uffici locali del Registro Imprese (ad esempio Forlì) FISCALMENTE Dubbi sussistono in merito alla possibilità di postdatazione e retrodatazione ai fini fiscali, in quanto né la precedente normativa, né quella in vigore dal 2004 precisano alcunché. 14

15 Cap. 2 -La disciplina civilistica della trasformazione Art c.c. Effetti Va da sé che ai fini fiscali l unica situazione di interesse è quella di trasformazione da soggetto IRES a soggetto IRPEF e viceversa. DOCUMENTI DI PRASSI (risoluzione n. 11/953 del 26 settembre 1976 e n. 11/1776 del 15 settembre 1978, n. 9/2059 del 18 novembre 1978 e n. 203/E del 20 giugno 2002): gli effetti della trasformazione decorrono dalla data di iscrizione nel registro delle imprese (prima della riforma del diritto societario del solo atto di trasformazione); NON è POSSIBILE, ai fini fiscali, la retrodatazione e la postdatazione della data di effetto per le tipologie di trasformazione contemplate nei documenti di prassi. 15

16 Cap. 2 -La disciplina civilistica della trasformazione Art bis c.c. Eseguita la pubblicità di cui all articolo precedente, l invalidità dell atto di trasformazione non può essere pronunciata. Resta salvo il diritto al risarcimento del danno eventualmente spettante ai partecipanti all ente trasformato ed ai terzi danneggiati dalla trasformazione. 16

17 Cap. 2 -La disciplina civilistica della trasformazione TRASFORMAZIONE DI SOCIETA DI PERSONE IN SOCIETA DI CAPITALI v Quorum deliberativo: consenso della maggioranza dei soci determinata secondo la parte attribuita a ciascuno negli utili (Art ter), salvo diversa disposizione del contratto sociale; v Al socio che non ha concorso alla decisione spetta il diritto di recesso; v Necessità di perizia di stima per la determinazione del capitale sociale (Art ter co.2) redatta a norma dell articolo 2343 ovvero, nel caso di società a responsabilità limitata, dell articolo 2465; v Nomina del perito: su designazione della società se trasformazione in S.r.l., del Tribunale se trasformazione in S.p.A., salva l applicabilità dell articolo 2343-ter. 17

18 Cap. 2 -La disciplina civilistica della trasformazione TRASFORMAZIONE DI SOCIETA DI PERSONE IN SOCIETA DI CAPITALI Art co. 2, 3 e 4 (in quanto compatibile) [2] L'esperto risponde dei danni causati alla società, ai soci e ai terzi. Si applicano le disposizioni dell'articolo 64 del codice di procedura civile; [3] Gli amministratori devono, nel termine di centottanta giorni dalla iscrizione della società, controllare le valutazioni contenute nella relazione indicata nel primo comma e, se sussistano fondati motivi, devono procedere alla revisione della stima. Fino a quando le valutazioni non sono state controllate, le azioni corrispondenti ai conferimenti sono inalienabili e devono restare depositate presso la società; [4] Se risulta che il valore dei beni o dei crediti conferiti era inferiore di oltre un quinto a quello per cui avvenne il conferimento, la società deve proporzionalmente ridurre il capitale sociale, annullando le azioni che risultano scoperte. Per il primo e secondo comma dell art ter Si applica il terzo comma Chi conferisce beni o crediti ai sensi del primo e secondo comma presenta la documentazione dalla quale risulta il valore attribuito ai conferimenti e la sussistenza, per i conferimenti di cui al secondo comma, delle condizioni ivi indicate. La documentazione è allegata all'atto costitutivo. 18

19 Cap. 2 -La disciplina civilistica della trasformazione SOCIO D OPERA Art quater: Il socio d opera ha diritto all assegnazione di un numero di azioni o di una quota in misura corrispondente alla partecipazione che l atto costitutivo gli riconosceva precedentemente alla trasformazione o, in mancanza, d accordo tra i soci ovvero, in difetto di accordo, determinata dal giudice secondo equità. Le quote possono modificarsi nella trasformazione evolutiva per far posto al socio d opera. Se il contratto sociale non prevede le modalità di determinazione della quota, in mancanza di accordo, decide il giudice secondo equità. 19

20 Cap. 2 -La disciplina civilistica della trasformazione RESPONSABILITA DEI SOCI Art quinquies: La trasformazione non libera i soci a responsabilità illimitata dalla responsabilità per le obbligazioni sociali sorte prima degli adempimenti previsti dal terzo comma dell articolo 2500, se non risulta che i creditori sociali hanno dato il loro consenso alla trasformazione. Art quinquies: Il consenso si presume se i creditori, ai quali la deliberazione di trasformazione sia stata comunicata per raccomandata o con altri mezzi che garantiscano la prova dell avvenuto ricevimento (ad esempio PEC), non lo hanno espressamente negato nel termine di sessanta giorni dal ricevimento della comunicazione. 20

21 Cap. 2 -La disciplina civilistica della trasformazione RESPONSABILITA IN PROGRESSIVA Continuità rapporti giuridici Responsabilità illimitata per obbligazioni sorte ante iscrizione atto per le società per i soci Limite responsabilità illimitata Consenso creditori, che si ritiene dato se entro 60 gg dal ricevimento per raccomandata (o altri mezzi idonei alla prova) della delibera il creditore non lo abbia espressamente negato Il creditore non può opporsi alla trasformazione ma può opporsi alla modifica del perimetro della responsabilità del debitore 21

22 Cap. 2 -La disciplina civilistica della trasformazione TRASFORMAZIONE DI SOCIETA DI CAPITALI IN SOCIETA DI PERSONE Art sexies Salvo diversa disposizione dello statuto, la deliberazione di trasformazione di società di capitali in società di persone è adottata con le maggioranze previste per le modifiche dello statuto. È comunque richiesto il consenso dei soci che con la trasformazione assumono responsabilità illimitata. Attenzione: I soci che con la trasformazione assumono responsabilità illimitata, rispondono illimitatamente anche per le obbligazioni sociali sorte anteriormente alla trasformazione. Il contrario rispetto alla trasformazione progressiva 22

23 Cap. 2 -La disciplina civilistica della trasformazione TRASFORMAZIONE DI SOCIETA DI CAPITALI IN SOCIETA DI PERSONE Art sexies co. 2: «Gli amministratori devono predisporre una relazione che illustri le motivazioni e gli effetti della trasformazione. Copia della relazione deve restare depositata presso la sede sociale durante i trenta giorni che precedono l assemblea convocata per deliberare la trasformazione. I soci hanno diritto di prenderne visione e di ottenerne gratuitamente copia.» Richiama la disciplina delle fusioni e delle scissioni. 23

24 Cap. 2 -La disciplina civilistica della trasformazione RESPONSABILITA IN REGRESSIONE Continuità rapporti giuridici Viene acquisita responsabilità illimitata per obbligazioni sirte ante iscrizione atto per le società per i soci Rimedio per il socio che diventa illimitatamente responsabile Delibera secondo quorum modifiche statuarie e richiesto consenso esplicito soci che acquisiscono responsabilità illimitata 1) se non assume responsabilità illimitata > diritto di voto per sua percentuale; 2) se assume responsabilità illimitata > non può bloccare atto ma può recedere (combinato disposto art sexies e 2473 c.c.). 24

25 Cap. 2 -La disciplina civilistica della trasformazione TRASFORMAZIONE ETEROGENEA artt septies e octies Le società disciplinate nei capi V, VI, VII del presente titolo possono trasformarsi in consorzi, società consortili, società cooperative, comunioni di azienda, associazioni non riconosciutee fondazioni. Si applica l articolo 2500-sexies in quanto compatibile. La deliberazione deve essere assunta con il voto favorevole dei due terzi degli aventi diritto, e comunque con il consenso dei soci che assumono responsabilità illimitata. La deliberazione di trasformazione in fondazione produce gli effetti che il capo II del titolo II del Libro primo ricollegaall atto di fondazione o alla volontà del fondatore. 25

26 Cap. 2 -La disciplina civilistica della trasformazione TRASFORMAZIONE ETEROGENEA artt septies e octies I consorzi, le società consortili, le comunioni d azienda, le associazioni riconosciute e le fondazioni possono trasformarsi in una delle società disciplinate nei capi V [spa], VI [sapa] e VII [srl] del presente titolo. Delibera di trasformazione: - nei consorzi con voto favorevole maggioranza dei consorziati; - nelle comunioni d azienda all unanimità; - nelle società consortili e associazioni con le maggioranze richieste dalla legge o dall atto costitutivo per lo scioglimento anticipato. La trasformazione di associazioni in società di capitali può essere esclusa dall atto costitutivo o, per determinate categorie di associazioni, dalla legge; non è comunque ammessa per le associazioni che abbiano ricevuto contributi pubblici oppure liberalità e oblazioni dal pubblico. Il capitale sociale della società risultante dalla trasformazione è diviso in parti uguali fra gli associati, salvo diverso accordo tra gli stessi. La trasformazione di fondazioni in società di capitali è disposta dall autorità governativa, su proposta dell organo competente. Le azioni o quote sono assegnate secondo le disposizioni dell'atto di fondazione. 26

27 Cap. 2 -La disciplina civilistica della trasformazione Opposizione dei creditori artt novies In deroga a quanto disposto dal terzo comma dell'articolo 2500, la trasformazione eterogenea ha effetto dopo sessanta giorni dall'ultimo degli adempimenti pubblicitari previsti dallo stesso articolo, salvo che consti il consenso dei creditori o il pagamento dei creditori che non hanno dato il consenso. I creditori possono, nel suddetto termine di sessanta giorni, fare opposizione. Si applica in tal caso l ultimo comma dell articolo 2445 (il tribunale, quando ritenga infondato il pericolo di pregiudizio per i creditori oppure la società abbia prestato idonea garanzia, dispone che l operazione abbia luogo nonostante l opposizione). 27

28 LA PERIZIA DI STIMA 28

29 Cap. 3 -Perizia di stima Art ter Il capitale della società risultante dalla trasformazione deve essere determinato sulla base dei valori attuali degli elementi dell attivo e del passivo. Si evidenzia la volontà del legislatore di porre particolare attenzione alla consistenza patrimoniale nei momenti di rilevante cambiamento per l impresa, anche al fine di far emergere il valore corrente degli elementi dell attivo e del passivo della società. N.B. La funzione della perizia non è solo quella di valutare i singoli beni ma di procedere alla verifica della loro esistenza e di indicare eventuali passività, anche solo potenziali. 29

30 Cap. 3 -Perizia di stima v Data di riferimento della perizia non anteriore di quattro mesi rispetto all atto ovvero, in analogia con art ter comma 2 lettera b, anche sei mesi; v Non bisogna valutare l avviamento; v La valutazione dovrebbe essere fatta al minore tra il valore contabile ed il valore di perizia; v In merito alla possibile rivalutazione di beni aziendali, opinioni discordi in dottrina. Il metodo di valutazione più adeguato, nella perizia di trasformazione, è quello patrimoniale. Tale metodo prevede infatti una determinazione del valore dell impresa mediante una valutazione analitica dei singoli elementi patrimoniali. L utilizzo dei metodi reddituali o finanziari farebbe emergere l avviamento proprio dell impresa che, come detto, non può essere iscritto in bilancio. 30

31 Cap. 3 -Perizia di stima Il perito dovrà quindi partire da una iniziale verifica dell inclusione, nella situazione patrimoniale di partenza, di tutti gli elementi dell attivo e del passivo. Successivamente dovrà esprimere gli stessi a valori correnti indicando le attività di verifica espletate, i criteri di valutazione adottati e le eventuali difficoltà incontrate. La dottrina e la giurisprudenza ritengono che la forma di esposizione dei risultati della perizia assuma la forma del bilancio d esercizio (anche se privo del conto economico) rispettando quindi lo schema di stato patrimoniale. 31

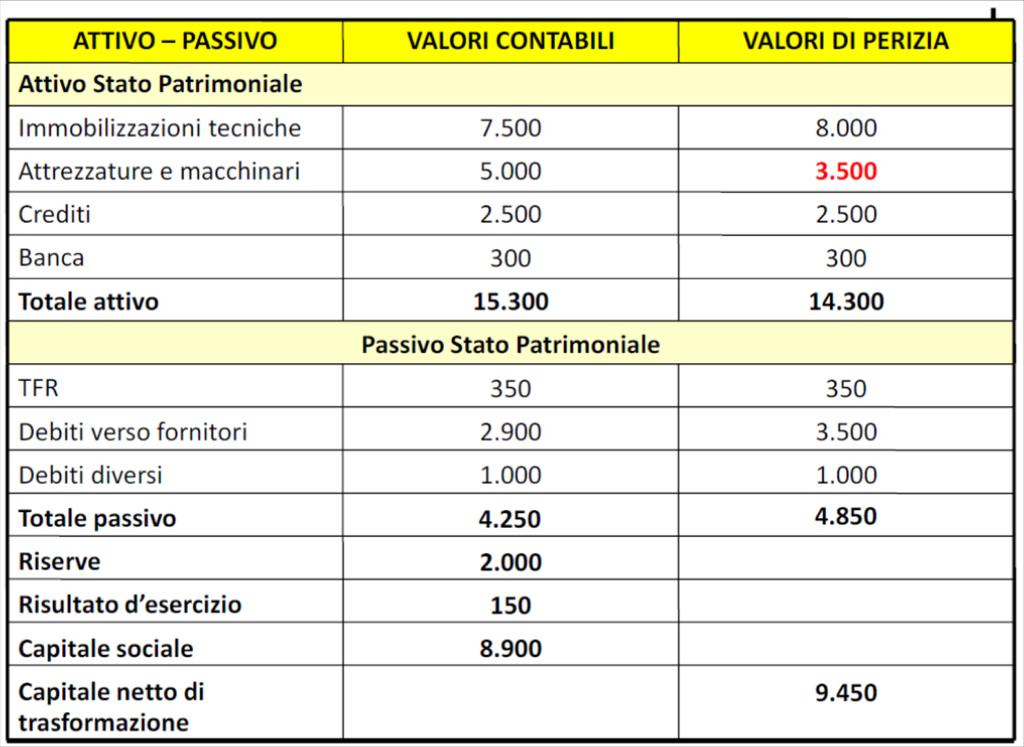

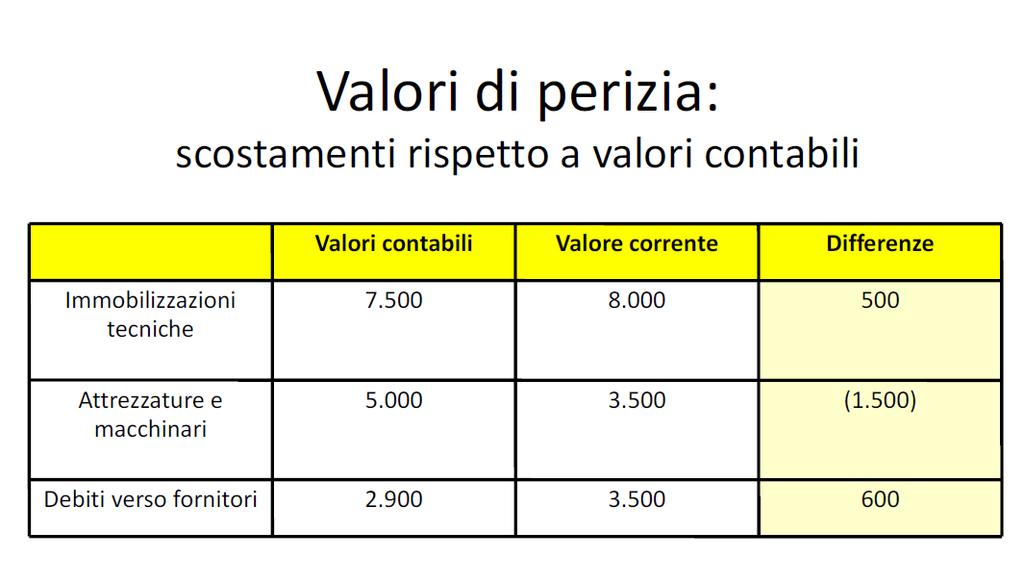

32 Cap. 3 -Perizia di stima Obbiettivi soci: 1. separare il compendio immobiliare; 2. trasformare la società in una srl; 3. effettuare il passaggio generazionale ai figli che lavorano nella società. SNC OPERATIVA E IMMOBILIARE 1)Scissione del compendio immobiliare in una Newco 2)Trasformazione della Snc operativa in una Srl Perizia di trasformazione 32

33 Cap. 3 -Perizia di stima RELAZIONE GIURATA DI STIMA DEL PATRIMONIO DELLA SOCIETA ALFA S.n.c. ex ART ter c.2 c.c. Il sottoscritto Dott.., dottore commercialista, residente in Via Verdi n.21, Treviso (TV),iscritto all Albo dei Dottori Commercialisti di Treviso al N.., revisore contabile iscritto presso il Registro dei Revisori Legali con numero di iscrizione, D.M. 06/10/2003 pubblicato in Gazzetta Ufficiale n. 81 del 17/10/2003; La norma richiama l art del c.c. (in ipotesi di srl) secondo cui chi conferisce beni in natura o crediti deve presentare la relazione giurata di un revisore legale o di una società di revisione legali iscritti nell apposito registro. E quindi necessaria la qualifica di revisore legale per poter redigere la perizia 33

34 Cap. 3 -Perizia di stima La perizia di trasformazione può essere suddivisa nei seguenti punti: 1)oggetto e scopo del documento; Scopo: trasformazione progressiva 2) documentazione; Situazione patrimoniale, libro cespiti ecc.. 3) profilo dell azienda oggetto di valutazione; Breve storia della società 4) descrizione delle metodologie valutative; Si illustrano le diverse metodologie di valutazione 34

35 Cap. 3 -Perizia di stima La perizia di trasformazione può essere suddivisa nei seguenti punti: 5)applicazione del metodo patrimoniale; 6) conclusioni individuazione del patrimonio rettificato. Differenza tra perizia di trasformazione e di conferimento Emersione dell avviamento Descrizione e valutazione delle poste contabili 35

36 ATTO DI TRASFORMAZIONE 36

37 Cap. 4 -Atto di trasformazione CARATTERISTICHE 1. Forma prescritta per costituzione tipo societario prescelto 2. Contenuto minimale pari a quello del tipo societario prescelto 3. Obblighi pubblicitari da rispettare prescritti per costituzione ente risultante e per cancellazione di quello trasformato 4. Efficacia da ultimo adempimenti pubblicitari prescritti (art. 2500) NOTARIATO TRIVENETO MASSIMA K.A.9 (1 pubbl. 9/06) Nel caso in cui una società dotata di collegio sindacale e/o di revisore si trasformi in un tipo incompatibile con la presenza di tali organi i componenti degli stessi decadono dalla data di efficacia della trasformazione. Tra i tipi incompatibili con la presenza del collegio sindacale e/o del revisore, oltre alle società di persone, è da annoverare anche la società a responsabilità limitata che non versi nelle condizioni di nomina obbligatoria. 37

38 ASPETTI CONTABILI 38

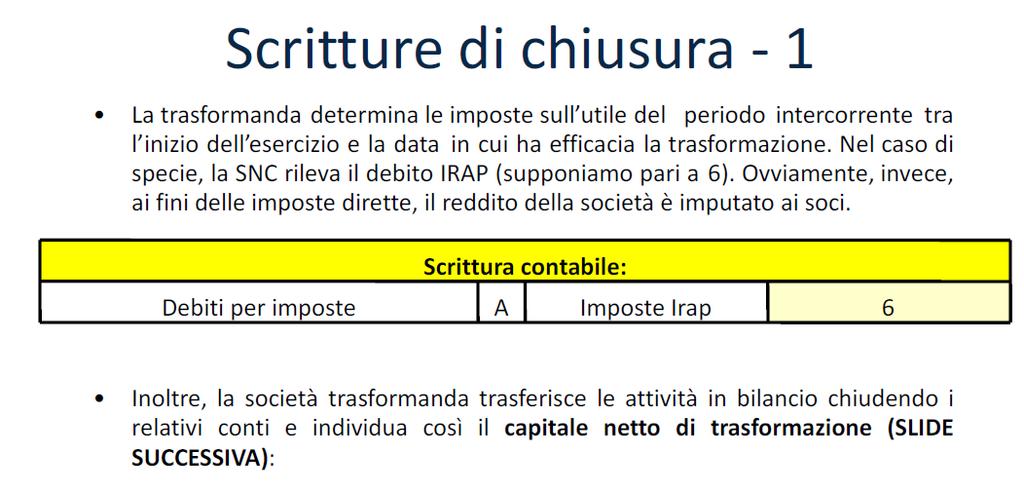

39 Cap. 5 -Aspetti contabili I momenti contabili dell operazione: CARATTERISTICHE la redazione della perizia di trasformazione; l eventuale chiusura dei conti della società trasformata; l eventuale adeguamento dei valori contabili a quelli indicati dal perito; La redazione dell ordinario bilancio di esercizio al termine del normale periodo amministrativo. Alla data in cui la trasformazione ha effetto si pone il problema se debba essere redatto un bilancio di chiusura. Dal punto di vista civilistico non esiste alcun obbligo. La determinazione del reddito tra l inizio dell esercizio e la data di effetto dell operazione è richiestadal legislatore fiscale nei casi di trasformazione da società di persone a società di capitali e viceversa. In questo caso la redazione del bilancio si rende necessaria per suddividere il reddito dei due periodi di imposta. 39

40 Cap. 5 -Aspetti contabili N.B. La redazione del bilancio di chiusura appare comunque opportuna in tutti i casi in cui vi sia un mutamento del regime di responsabilità dei soci in modo da delimitare chiaramente gli ambiti di responsabilità per le obbligazioni sociali. L eventuale bilancio, ovviamente, non dovrà essere sottoposto all approvazione dell assemblea e non dovrà essere depositato presso il registro delle imprese. A causa della immutata identità soggettiva ed economica della società fra chiusura e riapertura dei conti non ci potrà essere alcuna discontinuità. Nel caso in cui venga redatta la perizia di stima la società può adeguarsi ai valori stabiliti dal perito. N.B. Dovrà obbligatoriamente adeguarsi quando le valutazioni del perito evidenziano minori valori di attività o maggiori valori di passività. Il maggior valore recepito dalla società trasformata non deve essere necessariamente imputato a capitale ma può (rispettati i minimi legali richiesti) essere liberamente ripartito tra capitale e riserve. 40

41 Cap. 5 -Aspetti contabili LE RETTIFICHE DI TRASFORMAZIONE Gli adeguamenti dei valori contabili e quelli di perizia sono denominati rettifiche di trasformazione. Si ritiene che il momento più adeguato per rilevare tali scritture sia in sede di chiusura dei conti della trasformanda al fine di predisporre una situazione di apertura della trasformata corretta senza necessità di ulteriori scritture. Il conto rettifiche di trasformazione utilizzato per recepire i maggior valori è un conto del patrimonio netto che dovrà essere chiuso nel conto patrimonio netto di trasformazione. [POSITIVO O NEGATIVO] Il saldo dare di tale conto evidenzierà una riduzione di PN a seguito di svalutazioni di attività o rivalutazioni di passività; Il segno avere specularmente indicherà un maggior valore del patrimonio per cause opposte. 41

42 Cap. 5 -Aspetti contabili Il bilancio della società trasformata comprende l intero esercizio sociale e non solo la frazione successiva alla data di effetto della trasformazione; infatti il bilancio di chiusura non è il bilancio di un soggetto estinto e il bilancio di apertura non è il bilancio di un nuovo soggetto giuridico. L eventuale apertura e chiusura dei conti è solo un atto interno. SNC BILANCIO SRL Il bilancio di esercizio sarà redatto secondo le regole dettate per il tipo di società risultante dalla trasformazione. Anche il risultato di esercizio è unico ed è quello emergente dall unico bilancio; alla eventuale distribuzione di utili si applicheranno le regole previste per il nuovo tipo sociale. 42

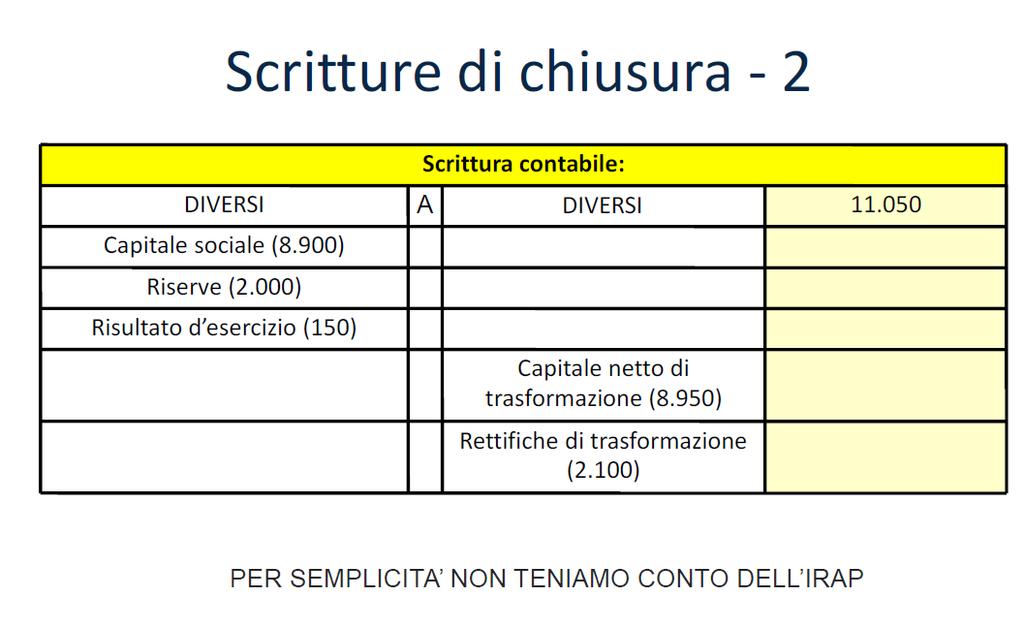

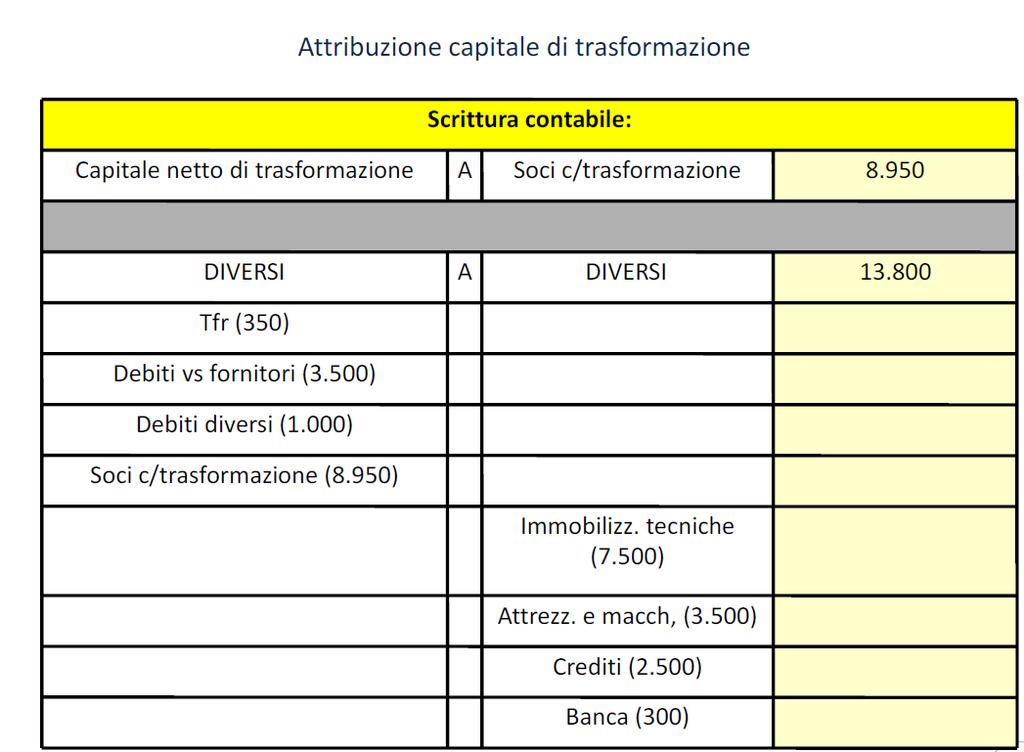

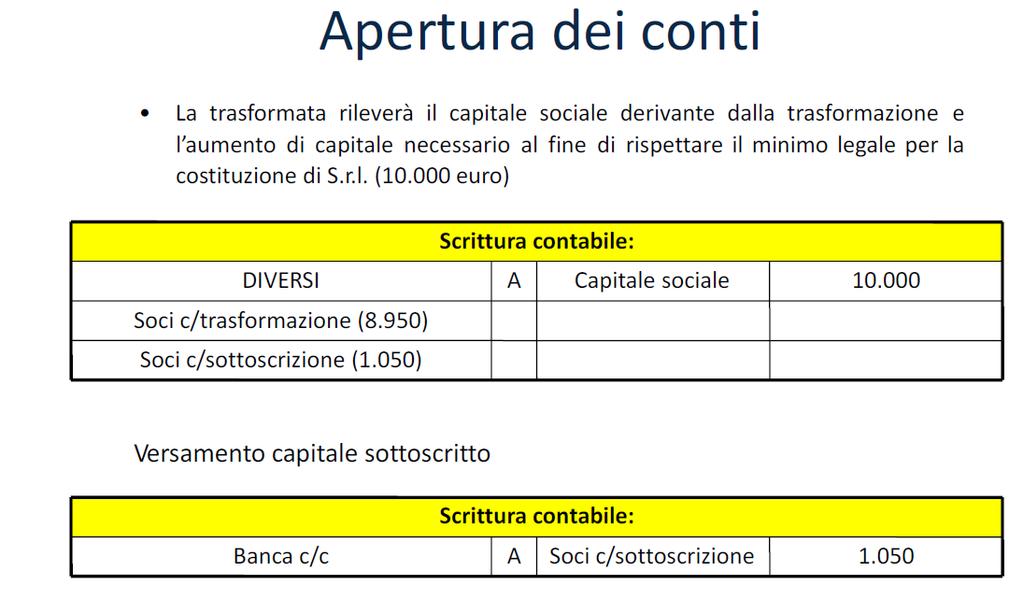

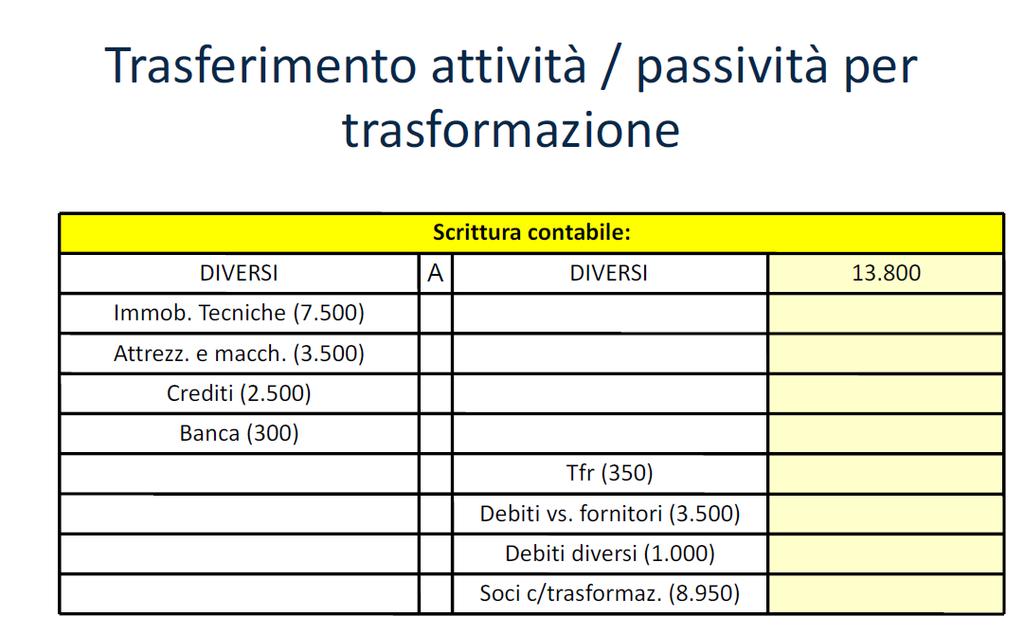

43 UN ESEMPIO:TRASFORMAZIONE DA SNC A SRL 43

44 44

45 45

46 46

47 47

48 48

49 49

50 50

51 51

52 52

53 LA TRASFORMAZIONE TRANSFRONTALIERA 53

54 Cap. 6 -Trasformazione transfrontaliera Il tema della possibilità di trasferire la sede legale in altro paese della Comunità senza il trasferimento della sede effettiva ha costituito oggetto di numerose precedenti della Commissione, in relazione anche a possibili comportamenti abusivi (sotto il profilo tributario, nonché dell'adempimento egli impegni debitori e contrattuali). Una decisa apertura è giunta da ultimo con la "sentenza Polbud" (25 ottobre 2017), con cui la Corte di Giustizia UE ha affermato che il trasferimento della sede legale di una società da uno Stato membro ad un altro, finalizzato a far assumere alla società, senza perdita della personalità giuridica, il tipo previsto nello Stato membro di destinazione, ove consentito dallo Stato di origine, è legittimo anche qualora la società intenda mantenere la sede effettiva nel paese di origine. La portata di tale pronuncia resta assai incerta, non potendosene probabilmente derivare - in mancanza di una Quattordicesima direttiva in materia di trasferimento transfrontaliero della sede - l'affermazione per via giurisprudenziale dell istituto della trasformazione transfrontaliera all interno dell UE. Approfondimenti in Giur. Comm. n. 3/2018, nonché in Le Società, n. 4/

55 ASPETTI FISCALI 55

56 Cap. 7 -Aspetti fiscali LA NEUTRALITA FISCALE DELLA TRASFORMAZIONE TUIR - art. 170 co. 1 La trasformazione non costituisce realizzo né distribuzione delle plusvalenze e minusvalenze dei beni, comprese quelle relative alle rimanenze e il valore di avviamento quindi v se vengono recepiti in bilancio i maggiori valori di perizia, essi non hanno rilievo fiscale v se, tuttavia, tali maggiori valori sono riferiti a beni merce, essi concorrono alla formazione del reddito (come in un bilancio ordinario) (tesi discutibile) 56

57 Cap. 7 -Aspetti fiscali IL REDDITO DELLA SOCIETA TRASFORMATA Art. 170 c. 2 In caso di trasformazione di una società soggetta all imposta di cui al Titolo II (IRES) in società non soggetta a tale imposta, o viceversa, il reddito del periodo compreso tra l inizio del periodo di imposta e la data in cui ha effetto la trasformazione è determinato secondo le disposizioni applicabili prima della trasformazione in base alle risultanze di apposito conto economico. In caso di trasformazione evolutiva o involutiva l esercizio sociale è diviso in 2 autonomi periodi d imposta Di conseguenza, ci sono due frazioni in cui viene diviso l esercizio. Le due frazioni rappresentano due autonomi periodi d imposta con la conseguenza che la durata sarà normalmente, inferiore ad un anno. Si applicano quindi le norme Contenute nell art. 110 c. 5 per i casi di esercizio di durata inferiore ai 12 mesi. 57

58 Cap. 7 -Aspetti fiscali IL REDDITO DELLA SOCIETA TRASFORMATA Art. 110 c.5 5. I proventi determinati a norma dell'articolo 90 [redditi immobili patrimonio] e i componenti negativi di cui ai commi 1 e 6 dell'articolo 102, [ammortamenti e spese manutenzione ordinaria] agli articoli 104 [Ammortamento finanziario dei beni gratuitamente devolvibili] e 106 [accantonamenti perdite su crediti] e ai commi 1 [spese manutenzione navi e aeromobili] e 2 [spese di ripristino o di sostituzione dei beni gratuitamente devolvibili] dell'articolo 107 sono ragguagliati alla durata dell'esercizio se questa è inferiore o superiore a dodici mesi. 58

59 Cap. 7 -Aspetti fiscali 59

60 Cap. 7 -Aspetti fiscali 60

61 Cap. 7 -Aspetti fiscali Da soggetto IRES a soggetto IRPEF PERDITE FISCALI TRASFORMAZIONE REGRESSIVA Le perdite maturate prima della trasformazione rimangono in capo alla società a riduzione del reddito imponibile della stessa (R.M. n. 60/E/2005) Aspetti critici Trasformazione con passaggio alla contabilità semplificata Occorre evidenziare che in caso di società di persone in contabilità semplificata il riporto è consentito soltanto nel primo esercizio fino ad azzeramento del reddito, l eventuale perdita pregressa residua non può più essere utilizzata. Trasformazione in società in accomandita semplice e limiti all utilizzo delle perdite in capo ai soci accomandanti La R.M , n. 152/E, ha confermato il principio secondo cui, in presenza di perdite che eccedono la quota di capitale sottoscritta dai soci accomandanti: - in capo a quest ultimi è imputata una quota di perdite pari alla quota di capitale sottoscritta dagli stessi; - ai soci accomandatari, invece, sono imputate oltre alle perdite proporzionali alla loro quota di partecipazione, anche le perdite non dedotte dagli accomandanti per effetto del superamento della quota di capitale da loro detenuta, in maniera tale che a livello complessivo non rimanga alcuna parte di perdite non imputata per trasparenza. 61

62 Cap. 7 -Aspetti fiscali PERDITE FISCALI TRASFORMAZIONE PROGRESSIVA Da soggetto IRPEF a soggetto IRES Le perdite maturate prima della trasformazione rimangono in capo ai soci cui sono già state imputate per trasparenza 62

63 Cap. 7 -Aspetti fiscali 63

64 Cap. 7 -Aspetti fiscali TRASFORMAZIONI ETEROGENEE Trasformazione società in ente non commerciale Le riserve costituite prima della trasformazione, escluse quelle di cui al comma 5 dell articolo 47 sono assoggettate a tassazione nei confronti dei soci o associati: a) nel periodo di imposta in cui vengono distribuite o utilizzate per scopi diversi dalla copertura di perdite d'esercizio, se dopo la trasformazione sono iscritte in bilancio con indicazione della loro origine; b) nel periodo d imposta successivo alla trasformazione, se non iscritte in bilancio ovvero iscritte senza la detta indicazione. 64

65 Cap. 7 -Aspetti fiscali 65

66 Cap. 7 -Aspetti fiscali VERSAMENTO DELLE IMPOSTE Con il D.Lgs. 175 del 2014, c.d. Decreto semplificazioni fiscali è stata uniformata la disciplina dei termini di versamento e della modulistica da adottare da parte delle società in presenza di operazioni straordinarie. L art. 17 D.Lgs. n. 175/2014 ha previsto che le società o associazioni di cui all art.5 Tuir, nelle ipotesi di operazioni straordinarie (liquidazione, trasformazione, fusione e scissione), effettuano il versamento del saldo dovuto in base alla dichiarazione dei redditi e dell IRAP entro l ultimo giorno del mese successivo a quello di scadenza del termine di presentazione della dichiarazione. 66

67 Cap. 7 -Aspetti fiscali VERSAMENTO DELLE IMPOSTE I versamenti dovuti dalla società di persone per il periodo d imposta precedente quello in cui assume efficacia l operazione straordinaria, scadono l ultimo giorno del mese successivo alla presentazione della dichiarazione. 67

68 Cap. 7 -Aspetti fiscali ADEMPIMENTI DICHIARATIVI ll D.P.R. 7 dicembre 2001, n. 435 ha previsto rilevanti semplificazioni nelle modalità di presentazione delle dichiarazioni di redditi di soggetti interessanti da operazioni straordinarie (sia società, sia «enti diversi dalle società»). In particolare è stato introdotto l art. 5-bis «Dichiarazione nei casi di trasformazione, di fusione e di scissione» nel D.P.R. 22 luglio 1998, n. 322 la dichiarazione del periodo antecedente all evento straordinario (inizio dell esercizio-data di effetto) va presentata entro la fine del nono mese (invio telematico) successivo alla data di effetto. 68

69 Cap. 7 -Aspetti fiscali ADEMPIMENTI DICHIARATIVI Trasformazioni omogenee Ai fini dell invio telematico della dichiarazione Unico in presenza di trasformazione occorre ricordare che: trasformazione progressiva (da società di persone in società di capitali). Il 1 periodo: inizio dell esercizio-data di effetto della trasformazione presuppone un autonomo periodo d imposta. La dichiarazione dovrà essere presentata entro il nono mese dall iscrizione nel registro delle imprese (sui vecchi moduli). Per il 2 periodo: data di effetto della trasformazione-chiusura dell esercizio (31.12) va presentato un modello Redditi e IRAP nuovo. La presentazione avverrà secondo gli usuali termini. 69

70 Cap. 7 -Aspetti fiscali ADEMPIMENTI DICHIARATIVI Trasformazioni omogenee Ai fini dell invio telematico della dichiarazione Redditi e IRAP in presenza di trasformazione occorre ricordare che: trasformazione fra società giuridicamente simili (ovverosia tra società di persone o tra società di capitali): nessuna differenza rispetto all invio ordinario; trasformazione regressiva (da società di capitali in società di persone). Il riferimento è a quanto indicato per la trasformazione progressiva. 70

71 Cap. 7 -Aspetti fiscali ADEMPIMENTI DICHIARATIVI Trasformazioni eterogenea L art. 5-bis del D.P.R. 322 prevede che «in caso di trasformazione di una società non soggetta all imposta sul reddito delle persone giuridiche in società soggetta a tale imposta, o viceversa, deliberata nel corso del periodo d imposta, deve essere presentata, secondo le disposizioni di cui all articolo 3, la dichiarazione relativa alla frazione di esercizio compresa tra l inizio del periodo d imposta e la data in cui ha effetto la trasformazione, entro l ultimo giorno del [nono] mese successivo a tale data in via telematica». Quando si ha una trasformazione eterogenea da società di capitali in ente associativo si presuppone, comunque, che quest ultimo sia pur sempre soggetto IRES; tuttavia il fatto che non tutto il patrimonio confluisca in attività d impresa dovrebbe determinare una discontinuità che potrebbe essere considerata tale da interrompere l ordinario periodo d imposta e originare un autonomo obbligo dichiarativo. 71

72 Cap. 7 -Aspetti fiscali LE IMPOSTE INDIRETTE Ai fini IVA la trasformazione è un operazione del tutto irrilevante poiché manca il presupposto oggettivo. Infatti, in base all art. 2 c.6 lettera f) del D.P.R. 633/1972 non sono considerate cessioni di beni i passaggi di beni in dipendenza di fusioni, scissioni e trasformazioni. Il periodo di imposta, ai fini IVA, non subisce alcuna interruzione, neppure nel caso di trasformazione da società di persone a società di capitali. Ai fini dell imposta di registro la trasformazione è assimilata ad una qualsiasi modificazione statutaria con assoggettamento ad imposta fissa nella misura di 200 euro. Anche le imposte ipotecarie e catastali, nel caso in cui la società trasformanda sia proprietaria di immobili, sono dovute nella misura fissa di 200 euro (cadauna). 72

LA TRASFORMAZIONE La normativa civilistica. Prof.ssa Claudia Rossi 1

LA TRASFORMAZIONE La normativa civilistica Prof.ssa Claudia Rossi 1 ARTICOLI ART. 2498 ART. 2499 ART 2500, 2500-BIS, 2500-TER, 2500- QUATER, 2500-QUINQUIES, 2500-SEXIES, 2500-SEPTIES, 2500-OCTIES E 2500-

LA TRASFORMAZIONE La normativa civilistica Prof.ssa Claudia Rossi 1 ARTICOLI ART. 2498 ART. 2499 ART 2500, 2500-BIS, 2500-TER, 2500- QUATER, 2500-QUINQUIES, 2500-SEXIES, 2500-SEPTIES, 2500-OCTIES E 2500-

TRASFORMAZIONE DELLE SOCIETÀ DI CAPITALI

SOMMARIO SCHEMA DI SINTESI PARTICOLARITÀ SULLA TRASFOR- MAZIONE DELLE SOCIETÀ SCHEMA RIASSUNTIVO DELLE MO- DIFICHE DELLE SOCIETÀ DI CAPITALI Artt. 2498-2500-novies Codice Civile - D. Lgs. 17.01.2003, n.

SOMMARIO SCHEMA DI SINTESI PARTICOLARITÀ SULLA TRASFOR- MAZIONE DELLE SOCIETÀ SCHEMA RIASSUNTIVO DELLE MO- DIFICHE DELLE SOCIETÀ DI CAPITALI Artt. 2498-2500-novies Codice Civile - D. Lgs. 17.01.2003, n.

Convegno del 10/03/2015 Commissione II.DD. Operazioni Straordinarie Rosignoli Guido

1 Ante Riforma Possibilità non prevista Si attuavano mediante operazioni multiple 2 Società di Capitali Enti non Commerciali 3 Trasformazioni Eterogenee Si Con società di capitali No Con società di persone

1 Ante Riforma Possibilità non prevista Si attuavano mediante operazioni multiple 2 Società di Capitali Enti non Commerciali 3 Trasformazioni Eterogenee Si Con società di capitali No Con società di persone

OPERAZIONI STRAORDINARIE LA TRASFORMAZIONE

OPERAZIONI STRAORDINARIE LA TRASFORMAZIONE 1 FINALITA DELLA TRASFORMAZIONE 2 FINALITA DELL OPERAZIONE La trasformazione costituisce uno strumento giuridico al quale i soci possono ricorrere per modificare

OPERAZIONI STRAORDINARIE LA TRASFORMAZIONE 1 FINALITA DELLA TRASFORMAZIONE 2 FINALITA DELL OPERAZIONE La trasformazione costituisce uno strumento giuridico al quale i soci possono ricorrere per modificare

La trasformazione societaria

La trasformazione societaria Salvatore Sidoti Docente a contratto di Economia Aziendale, Dip. Giurisprudenza, Università di Messina Dottore Commercialista Revisore Legale DEFINIZIONE E MOTIVAZIONI Art.

La trasformazione societaria Salvatore Sidoti Docente a contratto di Economia Aziendale, Dip. Giurisprudenza, Università di Messina Dottore Commercialista Revisore Legale DEFINIZIONE E MOTIVAZIONI Art.

La trasformazione: norme civili.

La trasformazione Normativa di riferimento: Artt. 2498-2500novies c.c. per la disciplina civilistica. Artt. 170 171 Dpr 22/12/1986 n. 917 (Tuir) per la disciplina fiscale. La trasformazione: norme civili.

La trasformazione Normativa di riferimento: Artt. 2498-2500novies c.c. per la disciplina civilistica. Artt. 170 171 Dpr 22/12/1986 n. 917 (Tuir) per la disciplina fiscale. La trasformazione: norme civili.

FONDAZIONE PER LA PROMOZIONE DELLA CULTURA PROFESSIONALE E DELLO SVILUPPO ECONOMICO

FONDAZIONE PER LA PROMOZIONE DELLA CULTURA PROFESSIONALE E DELLO SVILUPPO ECONOMICO Corso di formazione professionale per Praticanti Dottori Commercialisti La trasformazione societaria dott. Giancarlo

FONDAZIONE PER LA PROMOZIONE DELLA CULTURA PROFESSIONALE E DELLO SVILUPPO ECONOMICO Corso di formazione professionale per Praticanti Dottori Commercialisti La trasformazione societaria dott. Giancarlo

Paolo Coscione Dottore Commercialista Commissione Diritto societario

Roma, 25 novembre 2010 LA TRASFORMAZIONE SOCIETARIA LA TRASFORMAZIONE OMOGENEA PROGRESSIVA Paolo Coscione Dottore Commercialista Commissione Diritto societario 1 Nozione La trasformazione societaria è

Roma, 25 novembre 2010 LA TRASFORMAZIONE SOCIETARIA LA TRASFORMAZIONE OMOGENEA PROGRESSIVA Paolo Coscione Dottore Commercialista Commissione Diritto societario 1 Nozione La trasformazione societaria è

LE OPERAZIONI STRAORDINARIE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

La Trasformazione Omogenea da Società di Persone a Società di capitale

La Trasformazione Omogenea da Persone a capitale Roma, 3 dicembre 2012 Relatore: Francesco Forgione COMMISSIONE DI DIRITTO SOCIETARIO SINTESI FATTISPECIE CONCETTUALE Focus intervento Organizzazioni Da

La Trasformazione Omogenea da Persone a capitale Roma, 3 dicembre 2012 Relatore: Francesco Forgione COMMISSIONE DI DIRITTO SOCIETARIO SINTESI FATTISPECIE CONCETTUALE Focus intervento Organizzazioni Da

INDICE. Art (Continuità dei rapporti giuridici) SEZIONE I: LA FATTISPECIE

SEZIONE I: LA FATTISPECIE") INDICE Art. 2498 (Continuità dei rapporti giuridici) SEZIONE I: LA FATTISPECIE 1. La trasformazione nella riforma delle società di capitali... 3 2. La fattispecie... 11 SEZIONE II: L EVOLUZIONE LEGISLATIVA:

INDICE Art. 2498 (Continuità dei rapporti giuridici) SEZIONE I: LA FATTISPECIE 1. La trasformazione nella riforma delle società di capitali... 3 2. La fattispecie... 11 SEZIONE II: L EVOLUZIONE LEGISLATIVA:

Trasformazione delle società: aspetti civilistici

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Attualità Le operazioni straordinarie societarie alla luce della riforma Ires (7) Trasformazione delle società: aspetti civilistici 4. TRASFORMAZIONE

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Attualità Le operazioni straordinarie societarie alla luce della riforma Ires (7) Trasformazione delle società: aspetti civilistici 4. TRASFORMAZIONE

17/11/2014. Economia dei gruppi e delle operazioni straordinarie 2014/2015. Michela Piccarozzi

Economia dei gruppi e delle operazioni straordinarie 2014/2015 Michela Piccarozzi 1 Art. 2498 Continuità dei rapporti giuridici Art. 2499 Limiti alla trasformazione Art. 2500 - Contenuto, pubblicità ed

Economia dei gruppi e delle operazioni straordinarie 2014/2015 Michela Piccarozzi 1 Art. 2498 Continuità dei rapporti giuridici Art. 2499 Limiti alla trasformazione Art. 2500 - Contenuto, pubblicità ed

Lezione 12. La trasformazione: profili giuridici la trasformazione progressiva

Lezione 12 La trasformazione: profili giuridici la trasformazione progressiva Prerequisiti Soc. persone ss (attività non commerciale) snc, sas (commerciali) Responsabilità illimitata e solidale Autonomia

Lezione 12 La trasformazione: profili giuridici la trasformazione progressiva Prerequisiti Soc. persone ss (attività non commerciale) snc, sas (commerciali) Responsabilità illimitata e solidale Autonomia

26/10/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2498 Continuità dei rapporti giuridici Art. 2499 Limiti alla trasformazione Art. 2500 - Contenuto, pubblicità

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2498 Continuità dei rapporti giuridici Art. 2499 Limiti alla trasformazione Art. 2500 - Contenuto, pubblicità

Il procedimento di scissione

Il procedimento di scissione Giuseppe Molinaro Dottore commercialista e Revisore legale Dottore di ricerca in diritto tributario e dell impresa Università di Roma «Tor Vergata» Professore a contratto di

Il procedimento di scissione Giuseppe Molinaro Dottore commercialista e Revisore legale Dottore di ricerca in diritto tributario e dell impresa Università di Roma «Tor Vergata» Professore a contratto di

Parte I. Profilo autori... Prefazione... di Guido Bevilacqua

SOMMARIO Profilo autori... Prefazione... V VII Parte I PROFILI CIVILISTICI di Guido Bevilacqua Capitolo 1 - Principi generali in tema di trasformazione 1. Premessa... 6 2. Il principio di continuità...

SOMMARIO Profilo autori... Prefazione... V VII Parte I PROFILI CIVILISTICI di Guido Bevilacqua Capitolo 1 - Principi generali in tema di trasformazione 1. Premessa... 6 2. Il principio di continuità...

Profili fiscali nella trasformazione omogenea ed eterogenea. Dott. Simone Mariott

Profili fiscali nella trasformazione omogenea ed eterogenea Dott. Simone Mariott La normativa fiscale della trasformazione Il D.Lgs. n. 344/2003 ha inserito nel D.P.R. 917/86 (TUIR) gli art. 170-173 in

Profili fiscali nella trasformazione omogenea ed eterogenea Dott. Simone Mariott La normativa fiscale della trasformazione Il D.Lgs. n. 344/2003 ha inserito nel D.P.R. 917/86 (TUIR) gli art. 170-173 in

Associazione Disiano Preite, Il diritto delle società L E O P E R A Z I O N I S T R A O R D I N A R I E T R A S F O R M A Z I O N E

T R A S F O R M A Z I O N E ratio riforma nozione forma pubblicità cause d invalidità ratio riforma riconoscere come diritto comune i casi di trasformazione eterogenea e ammettere che la continuazione

T R A S F O R M A Z I O N E ratio riforma nozione forma pubblicità cause d invalidità ratio riforma riconoscere come diritto comune i casi di trasformazione eterogenea e ammettere che la continuazione

Le operazioni straordinarie

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

FUSIONE DELLE SOCIETÀ

FUSIONE DELLE SOCIETÀ SOMMARIO SCHEMA DI SINTESI NOVITÀ SUI DOCUMENTI DA REDI- GERE NELLA FUSIONE SCHEMA RIASSUNTIVO DELLE MO- DIFICHE Artt. 2501-2502-bis Codice Civile - D. Lgs. 17.01.2003, n. 6 - D.

FUSIONE DELLE SOCIETÀ SOMMARIO SCHEMA DI SINTESI NOVITÀ SUI DOCUMENTI DA REDI- GERE NELLA FUSIONE SCHEMA RIASSUNTIVO DELLE MO- DIFICHE Artt. 2501-2502-bis Codice Civile - D. Lgs. 17.01.2003, n. 6 - D.

La trasformazione societaria

La trasformazione societaria La trasformazione rientra nel novero delle c.d. «operazioni straordinarie». Dal punto di vista civilistico, è disciplinata dagli artt. Da 2498 a 2500 novies del Codice civile.

La trasformazione societaria La trasformazione rientra nel novero delle c.d. «operazioni straordinarie». Dal punto di vista civilistico, è disciplinata dagli artt. Da 2498 a 2500 novies del Codice civile.

Trasformazione di società

Trasformazione di società ed enti Tipologie di trasformazione Con la trasformazione un ente cambia veste giuridica, passando da un tipo a un altro (artt. 2498 ss. cod. civ.). Si può trattare di trasformazione

Trasformazione di società ed enti Tipologie di trasformazione Con la trasformazione un ente cambia veste giuridica, passando da un tipo a un altro (artt. 2498 ss. cod. civ.). Si può trattare di trasformazione

Il profilo tecnico-contabile della trasformazione: la relazione di stima

Il profilo tecnico-contabile della trasformazione: la relazione di stima Per le trasformazioni omogenee evolutive (da S.P. a S.C.) l art. 2500 ter impone la redazione di una relazione di stima, per stabilire,

Il profilo tecnico-contabile della trasformazione: la relazione di stima Per le trasformazioni omogenee evolutive (da S.P. a S.C.) l art. 2500 ter impone la redazione di una relazione di stima, per stabilire,

La Trasformazione di società: disciplina giuridica e caratteri

La Trasformazione di società: disciplina giuridica e caratteri Autore: Concas Alessandra In: Diritto civile e commerciale La Trasformazione è disciplinata dagli articoli 2498-2500-novies del codice civile.

La Trasformazione di società: disciplina giuridica e caratteri Autore: Concas Alessandra In: Diritto civile e commerciale La Trasformazione è disciplinata dagli articoli 2498-2500-novies del codice civile.

Dott. Vanina Stoilova Dangarska Capodaglio e Associati 20 novembre 2012

La perizia di trasformazione e gli aspetti contabili dell operazione Dott. Vanina Stoilova Dangarska Capodaglio e Associati 20 novembre 2012 1 Art. 2500-ter. Trasformazione di società di persone 2. Nei

La perizia di trasformazione e gli aspetti contabili dell operazione Dott. Vanina Stoilova Dangarska Capodaglio e Associati 20 novembre 2012 1 Art. 2500-ter. Trasformazione di società di persone 2. Nei

PARTE I LA TRASFORMAZIONE IN GENERALE

SOMMARIO V PARTE I LA TRASFORMAZIONE IN GENERALE CAPITOLO I LA DISCIPLINA GENERALE DELLA TRASFORMAZIONE 1. La trasformazione: mutamento delle regole di organizzazione nella continuità dei rapporti patrimoniali

SOMMARIO V PARTE I LA TRASFORMAZIONE IN GENERALE CAPITOLO I LA DISCIPLINA GENERALE DELLA TRASFORMAZIONE 1. La trasformazione: mutamento delle regole di organizzazione nella continuità dei rapporti patrimoniali

1. ASPETTI GENERALI DELLA TRASFORMAZIONE

Sommario PREMESSA 1. ASPETTI GENERALI DELLA TRASFORMAZIONE 1.1 Natura giuridica della trasformazione societaria (art. 2498 - Continuità dei rapporti giuridici) 1.2 Limiti alla trasformazione di soggetti

Sommario PREMESSA 1. ASPETTI GENERALI DELLA TRASFORMAZIONE 1.1 Natura giuridica della trasformazione societaria (art. 2498 - Continuità dei rapporti giuridici) 1.2 Limiti alla trasformazione di soggetti

La fusione di azienda, definizione e caratteri

La fusione di azienda, definizione e caratteri Autore: Alessandra Concas In: Diritto civile e commerciale La fusione è un atto con il quale due o più società si concentrano in una. La disciplina giuridica

La fusione di azienda, definizione e caratteri Autore: Alessandra Concas In: Diritto civile e commerciale La fusione è un atto con il quale due o più società si concentrano in una. La disciplina giuridica

TRASFORMAZIONE AGEVOLATA Art. 1, commi Legge , n. 208

GRUPPO DI LAVORO FISCALITÀ IMMOBILIARE TRASFORMAZIONE AGEVOLATA Art. 1, commi 115-120 Legge 28.12.2015, n. 208 Analisi dei principali aspetti civilistici 13 luglio 2016 Alberto Miglia Trasformazione -

GRUPPO DI LAVORO FISCALITÀ IMMOBILIARE TRASFORMAZIONE AGEVOLATA Art. 1, commi 115-120 Legge 28.12.2015, n. 208 Analisi dei principali aspetti civilistici 13 luglio 2016 Alberto Miglia Trasformazione -

Venerdì 9 marzo Corrado Corsi - Università degli Studi di Verona - DEA -

Venerdì 9 marzo 2012 Corrado Corsi - Università degli Studi di Verona - DEA - 1 Trasformazioni omogenee ed eterogenee Corrado Corsi - Università degli Studi di Verona - DEA - 2 Riferimenti normativi: artt.

Venerdì 9 marzo 2012 Corrado Corsi - Università degli Studi di Verona - DEA - 1 Trasformazioni omogenee ed eterogenee Corrado Corsi - Università degli Studi di Verona - DEA - 2 Riferimenti normativi: artt.

Le operazioni straordinarie. Prof. Emanuela Arezzo Corso di Diritto Commerciale

Le operazioni straordinarie Prof. Emanuela Arezzo Corso di Diritto Commerciale di società Due tipi Omogenea: cambiamento di tipo di società. Eterogenea: cambiamento da società ad altro tipo di ente o viceversa.

Le operazioni straordinarie Prof. Emanuela Arezzo Corso di Diritto Commerciale di società Due tipi Omogenea: cambiamento di tipo di società. Eterogenea: cambiamento da società ad altro tipo di ente o viceversa.

TRASFORMAZIONE DI SRL IN IMPRESA INDIVIDUALE

Commissione di diritto societario Disciplina legale e statutaria di alcune vicende modificative della compagine sociale di società a responsabilità limitata TRASFORMAZIONE DI SRL IN IMPRESA INDIVIDUALE

Commissione di diritto societario Disciplina legale e statutaria di alcune vicende modificative della compagine sociale di società a responsabilità limitata TRASFORMAZIONE DI SRL IN IMPRESA INDIVIDUALE

OPERAZIONI STRAORDINARIE

OPERAZIONI STRAORDINARIE TRASFORMAZIONE «E' il mio corpo che cambia, nella forma e nel colore, è in trasformazione» (Litfiba) TRASFORMAZIONE DISCIPLINA COMUNE Cambiamento del TIPO sociale (t. OMOGENEA)

OPERAZIONI STRAORDINARIE TRASFORMAZIONE «E' il mio corpo che cambia, nella forma e nel colore, è in trasformazione» (Litfiba) TRASFORMAZIONE DISCIPLINA COMUNE Cambiamento del TIPO sociale (t. OMOGENEA)

ARTICOLI DEL C.C. CONTENENTI MODIFICHE APPORTATE DAL D.LGS. N. 123/2012 RIPRODOTTI PER INTERO

ARTICOLI DEL C.C. CONTENENTI MODIFICHE APPORTATE DAL D.LGS. N. 123/2012 RIPRODOTTI PER INTERO ARTICOLO 2501 TER Progetto di fusione (1). [I]. L'organo amministrativo delle società partecipanti alla fusione

ARTICOLI DEL C.C. CONTENENTI MODIFICHE APPORTATE DAL D.LGS. N. 123/2012 RIPRODOTTI PER INTERO ARTICOLO 2501 TER Progetto di fusione (1). [I]. L'organo amministrativo delle società partecipanti alla fusione

LA TRASFORMAZIONE: ASPETTI PROCEDURALI

LA TRASFORMAZIONE: ASPETTI PROCEDURALI Procedura e aspetti contabili pag.104 DEFINIZIONE E TIPOLOGIE ART. 2498 c.c. Con la trasformazione, l ente trasformato conserva i diritti e gli obblighi e prosegue

LA TRASFORMAZIONE: ASPETTI PROCEDURALI Procedura e aspetti contabili pag.104 DEFINIZIONE E TIPOLOGIE ART. 2498 c.c. Con la trasformazione, l ente trasformato conserva i diritti e gli obblighi e prosegue

OPERAZIONI STRAORDINARIE E RIFORME SOCIETARIA E FISCALE

Indice Introduzione Parte prima OPERAZIONI STRAORDINARIE E RIFORME SOCIETARIA E FISCALE 1 La riforma societaria 3 2 La riforma fiscale 7 2.1 I principi ispiratori della riforma dell imposta sulle società

Indice Introduzione Parte prima OPERAZIONI STRAORDINARIE E RIFORME SOCIETARIA E FISCALE 1 La riforma societaria 3 2 La riforma fiscale 7 2.1 I principi ispiratori della riforma dell imposta sulle società

Trasformazione della associazione sportiva dilettantistica

1 Trasformazione della associazione sportiva dilettantistica Convegno del 7 dicembre 2010 Relatore Elena Pellizzari Dottore Commercialista in Torino 2 La Legge 289/2002, art. 90 comma 17 individua le forme

1 Trasformazione della associazione sportiva dilettantistica Convegno del 7 dicembre 2010 Relatore Elena Pellizzari Dottore Commercialista in Torino 2 La Legge 289/2002, art. 90 comma 17 individua le forme

R&A. Mettersi in proprio: un impresa possibile! Vantaggi e svantaggi delle tipologie societarie alla luce del nuovo diritto R&A

Mettersi in proprio: un impresa possibile! Vantaggi e svantaggi delle tipologie societarie alla luce del nuovo diritto R&A STUDIO TRIBUTARIO ASSOCIATO Torino, 24 novembre 2005 Le società: tratti comuni

Mettersi in proprio: un impresa possibile! Vantaggi e svantaggi delle tipologie societarie alla luce del nuovo diritto R&A STUDIO TRIBUTARIO ASSOCIATO Torino, 24 novembre 2005 Le società: tratti comuni

Indice generale. Presentazione... pag. 7. Capitolo III. Caratteri generali delle società operanti nell ordinamento italiano

569 Indice generale Presentazione... pag. 7 Capitolo I Caratteri generali delle società operanti nell ordinamento italiano 1. Nozione giuridica di società e requisiti del contratto di società...» 9 2.

569 Indice generale Presentazione... pag. 7 Capitolo I Caratteri generali delle società operanti nell ordinamento italiano 1. Nozione giuridica di società e requisiti del contratto di società...» 9 2.

INDICE PARTE I LA FUSIONE SOCIETARIA. Sezione I LA DISCIPLINA CIVILISTICA E FISCALE DELLA FUSIONE. Sezione II IL FORMULARIO

INDICE Prefazione.... V PARTE I LA FUSIONE SOCIETARIA Sezione I LA DISCIPLINA CIVILISTICA E FISCALE DELLA FUSIONE 1. Nozione... 5 2. Le forme di fusione... 6 3. Il procedimento di fusione... 7 3.1. La

INDICE Prefazione.... V PARTE I LA FUSIONE SOCIETARIA Sezione I LA DISCIPLINA CIVILISTICA E FISCALE DELLA FUSIONE 1. Nozione... 5 2. Le forme di fusione... 6 3. Il procedimento di fusione... 7 3.1. La

NORMATIVA CIVILISTICA E FISCALE (CENNI) RELATIVI ALLA PROCEDURA DI FUSIONE

RELATIVI ALLA PROCEDURA DI FUSIONE") NORMATIVA CIVILISTICA E FISCALE (CENNI) RELATIVI ALLA PROCEDURA DI FUSIONE di Redazione Pubblicato il 28 settembre 2006 Di seguito si riepilogano i principali aspetti previsti dalla normativa civilistica

NORMATIVA CIVILISTICA E FISCALE (CENNI) RELATIVI ALLA PROCEDURA DI FUSIONE di Redazione Pubblicato il 28 settembre 2006 Di seguito si riepilogano i principali aspetti previsti dalla normativa civilistica

NORMATIVA CIVILISTICA E FISCALE (CENNI) RELATIVI ALLA PROCEDURA DI FUSIONE

RELATIVI ALLA PROCEDURA DI FUSIONE") NORMATIVA CIVILISTICA E FISCALE (CENNI) RELATIVI ALLA PROCEDURA DI FUSIONE in OPERAZIONI STRAORDINARIE (cessione azienda, trasformazione, fusione, liquidazione, scissione) Di seguito si riepilogano i principali

NORMATIVA CIVILISTICA E FISCALE (CENNI) RELATIVI ALLA PROCEDURA DI FUSIONE in OPERAZIONI STRAORDINARIE (cessione azienda, trasformazione, fusione, liquidazione, scissione) Di seguito si riepilogano i principali

Le decisioni deliberative dei soci

LA SCISSIONE DI SOCIETA Le decisioni deliberative dei soci 13 novembre 2013 Relatore Bruno Beccaceci Art. 2506 ter. Norme applicabili (Ultimo comma) Sono altresì applicabili alla scissione gli articoli

LA SCISSIONE DI SOCIETA Le decisioni deliberative dei soci 13 novembre 2013 Relatore Bruno Beccaceci Art. 2506 ter. Norme applicabili (Ultimo comma) Sono altresì applicabili alla scissione gli articoli

Le operazioni sul capitale nelle società di capitali. Le riduzioni

Le operazioni sul capitale nelle società di capitali. Le riduzioni Riduzioni del capitale sociale Nelle società di capitali Costituisce una modifica dell atto costitutivo pertanto, la relativa delibera

Le operazioni sul capitale nelle società di capitali. Le riduzioni Riduzioni del capitale sociale Nelle società di capitali Costituisce una modifica dell atto costitutivo pertanto, la relativa delibera

TRASFORMAZIONE OMOGENEA PROGRESSIVA

SOMMARIO Premessa... XIII CAPITOLO 1 L ISTITUTO DELLA TRASFORMAZIONE 1. Il metodo... 1 1.1. I limiti... 2 1.2. Lo sviluppo... 3 2. L idea, la sua organizzazione, l impresa... 3 3. Le interferenze dell

SOMMARIO Premessa... XIII CAPITOLO 1 L ISTITUTO DELLA TRASFORMAZIONE 1. Il metodo... 1 1.1. I limiti... 2 1.2. Lo sviluppo... 3 2. L idea, la sua organizzazione, l impresa... 3 3. Le interferenze dell

TRASFORMAZIONE ETEROGENEA IN TRUST ASPETTI DI DIRITTO CIVILE E TECNICHE REDAZIONALI

TRASFORMAZIONE ETEROGENEA IN TRUST ASPETTI DI DIRITTO CIVILE E TECNICHE REDAZIONALI Ordine dei Dottori Commercialisti ed Esperti Contabili Firenze, 27 aprile 2011 Art. 2500-septies Consorzi Società consortili

TRASFORMAZIONE ETEROGENEA IN TRUST ASPETTI DI DIRITTO CIVILE E TECNICHE REDAZIONALI Ordine dei Dottori Commercialisti ed Esperti Contabili Firenze, 27 aprile 2011 Art. 2500-septies Consorzi Società consortili

SEZIONE PRIMA MATERIE AZIENDALI TEMA N. 1

SEZIONE PRIMA MATERIE AZIENDALI TRASFORMAZIONE DA SNC A SRL Il candidato, una volta delineati gli aspetti generali della trasformazione, rappresenti l ipotesi di una trasformazione omogenea di una società

SEZIONE PRIMA MATERIE AZIENDALI TRASFORMAZIONE DA SNC A SRL Il candidato, una volta delineati gli aspetti generali della trasformazione, rappresenti l ipotesi di una trasformazione omogenea di una società

Anno 2013 N. RF175. La Nuova Redazione Fiscale TRASFORMAZIONE DA SRL A SOCIETÀ DI PERSONE - ADEMPIMENTI FISCALI

Anno 2013 N. RF175 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO TRASFORMAZIONE DA SRL A SOCIETÀ DI PERSONE - ADEMPIMENTI FISCALI RIFERIMENTI ARTT. DA 2498 A 2500-NOVIES

Anno 2013 N. RF175 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO TRASFORMAZIONE DA SRL A SOCIETÀ DI PERSONE - ADEMPIMENTI FISCALI RIFERIMENTI ARTT. DA 2498 A 2500-NOVIES

Art. 6. Modifica della disciplina riguardante la trasformazione, la fusione e la scissione delle societa' di capitali

Art. 6. Modifica della disciplina riguardante la trasformazione, la fusione e la scissione delle societa' di capitali 1. Dopo il Capo IX del Titolo V del Libro V del codice civile e' aggiunto il seguente:

Art. 6. Modifica della disciplina riguardante la trasformazione, la fusione e la scissione delle societa' di capitali 1. Dopo il Capo IX del Titolo V del Libro V del codice civile e' aggiunto il seguente:

Genova, 23 Febbraio e 1 Marzo 2016

Genova, 23 Febbraio e 1 Marzo 2016 Le operazioni straordinarie: Trasformazioni e fusioni a cura di Stefano Ricci Luca Trabattoni Corso di preparazione alla professione di dottore commercialista ed esperto

Genova, 23 Febbraio e 1 Marzo 2016 Le operazioni straordinarie: Trasformazioni e fusioni a cura di Stefano Ricci Luca Trabattoni Corso di preparazione alla professione di dottore commercialista ed esperto

La fusione delle società

Salvatore Dammacco La fusione delle società Aspetti amministrativi, civilistici, contabili e fiscali e-book Salvatore Dammacco LA FUSIONE DELLE SOCIETÀ Aspetti amministrativi, civilistici, contabili e

Salvatore Dammacco La fusione delle società Aspetti amministrativi, civilistici, contabili e fiscali e-book Salvatore Dammacco LA FUSIONE DELLE SOCIETÀ Aspetti amministrativi, civilistici, contabili e

13/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

A D C - ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI RIMINI

A D C - ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI RIMINI ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI RIMINI Bellaria Igea

A D C - ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI RIMINI ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI RIMINI Bellaria Igea

INDICE. Capitolo I I BILANCI STRAORDINARI

INDICE Premessa LA RIFORMA DEL DIRITTO DELLE SOCIETA` DI CAPITALI E QUELLA DEL SISTEMA FISCALE... xiii Capitolo I I BILANCI STRAORDINARI 1.1. Ibilancistraordinari:quadronormativo... 1 1.2. I bilanci ordinari,

INDICE Premessa LA RIFORMA DEL DIRITTO DELLE SOCIETA` DI CAPITALI E QUELLA DEL SISTEMA FISCALE... xiii Capitolo I I BILANCI STRAORDINARI 1.1. Ibilancistraordinari:quadronormativo... 1 1.2. I bilanci ordinari,

INDICE-SOMMARIO LIBRO QUINTO DEL LAVORO

INDICE-SOMMARIO LIBRO QUINTO DEL LAVORO CAPO VII DELLA SOCIETÀ A RESPONSABILITÀ LIMITATA Sezione I. Disposizioni generali Art. 2462. Responsabilità.................................. 2» 2463. Costituzione...................................

INDICE-SOMMARIO LIBRO QUINTO DEL LAVORO CAPO VII DELLA SOCIETÀ A RESPONSABILITÀ LIMITATA Sezione I. Disposizioni generali Art. 2462. Responsabilità.................................. 2» 2463. Costituzione...................................

Lezione 11. Il conferimento: relazione dell esperto, valutazione del patrimonio, profili fiscali

Lezione 11 Il conferimento: relazione dell esperto, valutazione del patrimonio, profili fiscali La relazione dell esperto Art. 2343 cc (conferimenti fra spa): chi conferisce beni in natura o crediti è

Lezione 11 Il conferimento: relazione dell esperto, valutazione del patrimonio, profili fiscali La relazione dell esperto Art. 2343 cc (conferimenti fra spa): chi conferisce beni in natura o crediti è

La Trasformazione. Dott. Giorgio Cirillo 07 novembre 2018

La Trasformazione Profili civilistici e fiscali Dott. Giorgio Cirillo 07 novembre 2018 Aspetti civilistici della trasformazione (artt. da 2498 a 2500 noviesc.c.) La trasformazione è una operazione di gestione

La Trasformazione Profili civilistici e fiscali Dott. Giorgio Cirillo 07 novembre 2018 Aspetti civilistici della trasformazione (artt. da 2498 a 2500 noviesc.c.) La trasformazione è una operazione di gestione

SOMMARIO. Capitolo I REVISIONE DEL LIBRO I TITOLO II DEL CODICE CIVILE. Capitolo 2 REVISIONE DELLA DISCIPLINA DEGLI ENTI NON COMMERCIALI

SOMMARIO Gli Autori... V Presentazione... VII Capitolo I REVISIONE DEL LIBRO I TITOLO II DEL CODICE CIVILE 1. Premessa... 3 2. La situazione in attesa della riforma... 6 3. La riforma prevista dalla Legge

SOMMARIO Gli Autori... V Presentazione... VII Capitolo I REVISIONE DEL LIBRO I TITOLO II DEL CODICE CIVILE 1. Premessa... 3 2. La situazione in attesa della riforma... 6 3. La riforma prevista dalla Legge

INDICE. Prefazione... XVII Autori... XIX PARTE PRIMA LA VALUTAZIONE D AZIENDA CAPITOLO I LA VALUTAZIONE DEL CAPITALE ECONOMICO

Prefazione... XVII Autori... XIX PARTE PRIMA LA VALUTAZIONE D AZIENDA CAPITOLO I LA VALUTAZIONE DEL CAPITALE ECONOMICO 1. Alcune nozioni preliminari: il trasferimento quale presupposto per la valutazione...

Prefazione... XVII Autori... XIX PARTE PRIMA LA VALUTAZIONE D AZIENDA CAPITOLO I LA VALUTAZIONE DEL CAPITALE ECONOMICO 1. Alcune nozioni preliminari: il trasferimento quale presupposto per la valutazione...

LA TRASFORMAZIONE Disciplina fiscale. Prof.ssa Claudia Rossi 1

LA TRASFORMAZIONE Disciplina fiscale Prof.ssa Claudia Rossi 1 TASSAZIONE DEL REDDITO DELLE SOCIETA' SOCIETA' DI PERSONE: - per trasparenza in capo ai soci - in proporzione alla partecipazione agli utili

LA TRASFORMAZIONE Disciplina fiscale Prof.ssa Claudia Rossi 1 TASSAZIONE DEL REDDITO DELLE SOCIETA' SOCIETA' DI PERSONE: - per trasparenza in capo ai soci - in proporzione alla partecipazione agli utili

trasformazione societaria liquidazione societaria fusioni e acquisizioni (M&A)

") OPERAZIONI STRAORDINARIE trasformazione societaria liquidazione societaria fusioni e acquisizioni (M&A) Cessione affitto d azienda Conferimento (non solo azienda) Fusione societaria Scissione societaria

OPERAZIONI STRAORDINARIE trasformazione societaria liquidazione societaria fusioni e acquisizioni (M&A) Cessione affitto d azienda Conferimento (non solo azienda) Fusione societaria Scissione societaria

trasformazione eterogenea

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti La riforma del sistema trasformazione eterogenea tributario (20): la 28 Ottobre 2003 Nel passaggio da soggetto Ires a soggetto

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti La riforma del sistema trasformazione eterogenea tributario (20): la 28 Ottobre 2003 Nel passaggio da soggetto Ires a soggetto

Le operazioni straordinarie degli Enti del Terzo Settore

Le operazioni straordinarie degli Enti del Terzo Settore Trasformazioni, fusioni e scissioni per fondazioni, associazioni, imprese sociali: le regole dopo la Riforma del Terzo Settore di Dott.ssa Silvia

Le operazioni straordinarie degli Enti del Terzo Settore Trasformazioni, fusioni e scissioni per fondazioni, associazioni, imprese sociali: le regole dopo la Riforma del Terzo Settore di Dott.ssa Silvia

IL MINISTRO DELL ECONOMIA

IL MINISTRO DELL ECONOMIA E DELLE FINANZE VISTO il testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come modificato dal decreto legislativo

IL MINISTRO DELL ECONOMIA E DELLE FINANZE VISTO il testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come modificato dal decreto legislativo

Risposta n. 107 Roma, 12 dicembre 2018

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 107 Roma, 12 dicembre 2018 OGGETTO: Articoli 9, 54 e 171 del TUIR di cui al d.p.r. 22 dicembre 1986, n. 917. Regime fiscale

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 107 Roma, 12 dicembre 2018 OGGETTO: Articoli 9, 54 e 171 del TUIR di cui al d.p.r. 22 dicembre 1986, n. 917. Regime fiscale

Operazioni straordinarie

Operazioni straordinarie Trasformazione di Società F.P. 2011/2012 Calogero Volo 1 La Società Libro V del Codice Civile, Art. 2247: Con il contratto di società due o più persone conferiscono beni o servizi

Operazioni straordinarie Trasformazione di Società F.P. 2011/2012 Calogero Volo 1 La Società Libro V del Codice Civile, Art. 2247: Con il contratto di società due o più persone conferiscono beni o servizi

CENTRO STUDI TELOS Ordine dei dottori commercialisti e degli esperti contabili di Roma. Le operazioni straordinarie. Le scissioni.

Procedimento Titolo V Capo X Sez. III Artt. 2506 2506-quater Art. 2506 : forme di scissione. Descrizione generica dell operazione di scissione ed, al secondo comma, disciplina e limiti del conguaglio e

Procedimento Titolo V Capo X Sez. III Artt. 2506 2506-quater Art. 2506 : forme di scissione. Descrizione generica dell operazione di scissione ed, al secondo comma, disciplina e limiti del conguaglio e

La Tutela dei Creditori Sociali. Convegno del 22/10/2010 Rosignoli Guido

La Fusione di Società La Tutela dei Creditori Sociali 1 Art. 2502. bis c.c. Deposito e iscrizione della decisione di fusione La deliberazione di fusione delle società previste nei capi V, VI e VII deve

La Fusione di Società La Tutela dei Creditori Sociali 1 Art. 2502. bis c.c. Deposito e iscrizione della decisione di fusione La deliberazione di fusione delle società previste nei capi V, VI e VII deve

Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la

Prima Parte Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la costituzione di una nuova società (fusione

Prima Parte Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la costituzione di una nuova società (fusione

Massima n. 9. Trasformazione eterogenea in società per azioni - art ter c.c. - applicabilità

Trasformazione eterogenea in società per azioni - art. 2343-ter c.c. - applicabilità Sono applicabili all ipotesi di trasformazione eterogenea in società per azioni le disposizioni dell art. 2343-ter c.c.

Trasformazione eterogenea in società per azioni - art. 2343-ter c.c. - applicabilità Sono applicabili all ipotesi di trasformazione eterogenea in società per azioni le disposizioni dell art. 2343-ter c.c.

TRASFORMAZIONE MASSIMO MASTROGIAGIACOMO LATINA, 08 GIUGNO 2010

TRASFORMAZIONE MASSIMO MASTROGIAGIACOMO LATINA, 08 GIUGNO 2010 TRASFORMAZIONE SI ESPLICITA IL PRINCIPIO PER CUI LA SOCIETÀ TRASFORMATA CONSERVA I DIRITTI E GLI OBBLIGHI E PROSEGUE IN TUTTI I RAPPORTI PROCESSUALI.

TRASFORMAZIONE MASSIMO MASTROGIAGIACOMO LATINA, 08 GIUGNO 2010 TRASFORMAZIONE SI ESPLICITA IL PRINCIPIO PER CUI LA SOCIETÀ TRASFORMATA CONSERVA I DIRITTI E GLI OBBLIGHI E PROSEGUE IN TUTTI I RAPPORTI PROCESSUALI.

GUIDA AGLI ADEMPIMENTI PER L ISCRIZIONE E IL DEPOSITO AL REGISTRO DELLE IMPRESE ATTI DI TRASFORMAZIONE FUSIONE - SCISSIONE FUSIONE TRANSFRONTALIERA

GUIDA AGLI ADEMPIMENTI PER L ISCRIZIONE E IL DEPOSITO AL REGISTRO DELLE IMPRESE ATTI DI TRASFORMAZIONE FUSIONE - SCISSIONE FUSIONE TRANSFRONTALIERA Aggiornata a Novembre 2013 PREMESSA La presente guida

GUIDA AGLI ADEMPIMENTI PER L ISCRIZIONE E IL DEPOSITO AL REGISTRO DELLE IMPRESE ATTI DI TRASFORMAZIONE FUSIONE - SCISSIONE FUSIONE TRANSFRONTALIERA Aggiornata a Novembre 2013 PREMESSA La presente guida

INDICE. Parte prima di Luigi Scappini, Francesco Facchini, Maria Giulia Facchini

INDICE Premessa... pag. 9 Parte prima di Luigi Scappini, Francesco Facchini, Maria Giulia Facchini CAPITOLO PRIMO Aspetti generali 1. Aspetti introduttivi... pag. 13 1.1 I caratteri distintivi del contratto

INDICE Premessa... pag. 9 Parte prima di Luigi Scappini, Francesco Facchini, Maria Giulia Facchini CAPITOLO PRIMO Aspetti generali 1. Aspetti introduttivi... pag. 13 1.1 I caratteri distintivi del contratto

Operazioni straordinarie

GUIDE PRATICHE Operazioni straordinarie Trasformazione, fusione, scissione, conferimento, cessione e operazioni internazionali Silvia Be ol e Ennio Vial Trasformazione Caratteristiche essenziali... 1 1.

GUIDE PRATICHE Operazioni straordinarie Trasformazione, fusione, scissione, conferimento, cessione e operazioni internazionali Silvia Be ol e Ennio Vial Trasformazione Caratteristiche essenziali... 1 1.

Parte prima CONFERIMENTI

Indice Introduzione alla seconda edizione Parte prima CONFERIMENTI 1 Aspetti civilistici 1.1 In generale 1.2 I conferimenti nelle società di persone 1.3 I conferimenti nelle società di capitali 1.3.1 Introduzione

Indice Introduzione alla seconda edizione Parte prima CONFERIMENTI 1 Aspetti civilistici 1.1 In generale 1.2 I conferimenti nelle società di persone 1.3 I conferimenti nelle società di capitali 1.3.1 Introduzione

CAPO X. DELLA TRASFORMAZIONE, DELLA FUSIONE E DELLA SCISSIONE.

CAPO X. DELLA TRASFORMAZIONE, DELLA FUSIONE E DELLA SCISSIONE. SEZIONE I. DELLA TRASFORMAZIONE. 2498. (Continuità dei rapporti giuridici). 1. Con la trasformazione l'ente trasformato conserva i diritti

CAPO X. DELLA TRASFORMAZIONE, DELLA FUSIONE E DELLA SCISSIONE. SEZIONE I. DELLA TRASFORMAZIONE. 2498. (Continuità dei rapporti giuridici). 1. Con la trasformazione l'ente trasformato conserva i diritti

società Società di Marco Fiameni e Francesca Pighetti QUADRO NORMATIVO LA SETTIMANA FISCALE N.17 1

Società TRASFORMAZIONE di S.A.S. in S.R.L. DISCIPLINE CIVILISTICA e di Marco Fiameni e Francesca Pighetti QUADRO NORMATIVO In attuazione della L. 3.10.2001, n. 366 (Delega al Governo per la riforma del

Società TRASFORMAZIONE di S.A.S. in S.R.L. DISCIPLINE CIVILISTICA e di Marco Fiameni e Francesca Pighetti QUADRO NORMATIVO In attuazione della L. 3.10.2001, n. 366 (Delega al Governo per la riforma del

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 31 19.04.2016 Le operazioni straordinarie dal punto di vista dichiarativo Categoria: Operazioni straordinarie Sottocategoria: Varie Nel frontespizio

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 31 19.04.2016 Le operazioni straordinarie dal punto di vista dichiarativo Categoria: Operazioni straordinarie Sottocategoria: Varie Nel frontespizio

Società a responsabilità limitata

Società a responsabilità limitata La società a responsabilità limitata (S.r.l.), disciplinata nel Codice Civile dagli articoli 2462-2483, rappresenta la forma più flessibile e diffusa tra le società di

Società a responsabilità limitata La società a responsabilità limitata (S.r.l.), disciplinata nel Codice Civile dagli articoli 2462-2483, rappresenta la forma più flessibile e diffusa tra le società di

Comitato dei Notariati Lombardo e Ticinese

Comitato dei Notariati Lombardo e Ticinese 29 settembre 2017 OPERAZIONI SOCIETARIE INTERNAZIONALI questioni aperte Corrado Malberti 1 Mobilità Transfrontaliera Mobilità transfrontaliera nel diritto UE

Comitato dei Notariati Lombardo e Ticinese 29 settembre 2017 OPERAZIONI SOCIETARIE INTERNAZIONALI questioni aperte Corrado Malberti 1 Mobilità Transfrontaliera Mobilità transfrontaliera nel diritto UE

05/12/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2272-2283 Società semplice Art. 2308-2312 Società in nome collettivo Art. 2323-2324 Società in accomandita s.

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2272-2283 Società semplice Art. 2308-2312 Società in nome collettivo Art. 2323-2324 Società in accomandita s.

OPERAZIONI STRAORDINARIE. Catania, 6 maggio Prof. Dott. Francesco Rossi Ragazzi

OPERAZIONI STRAORDINARIE Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

OPERAZIONI STRAORDINARIE Catania, 6 maggio 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI. Le operazioni straordinarie FUSIONE.

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI Le operazioni straordinarie FUSIONE 24 febbraio 2016 1 FUSIONE Sommario 1. Premessa 2. La fusione nel codice

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI Le operazioni straordinarie FUSIONE 24 febbraio 2016 1 FUSIONE Sommario 1. Premessa 2. La fusione nel codice

DIRITTO DI RECESSO NELLA S.P.A.

SOMMARIO SCHEMA DI SINTESI PARTICOLARITÀ SUL DIRITTO DI RECESSO NELLE S.P.A. SCHEMA RIASSUNTIVO DELLE MO- DIFICHE DIRITTO DI RECESSO NELLA S.P.A. Artt. 2437-2437-sexies - D. Lgs. 17.01.2003, n. 6 - D.

SOMMARIO SCHEMA DI SINTESI PARTICOLARITÀ SUL DIRITTO DI RECESSO NELLE S.P.A. SCHEMA RIASSUNTIVO DELLE MO- DIFICHE DIRITTO DI RECESSO NELLA S.P.A. Artt. 2437-2437-sexies - D. Lgs. 17.01.2003, n. 6 - D.

OPERAZIONI STRAORDINARIE. Bellaria, 18 aprile Prof. Dott. Francesco Rossi Ragazzi

OPERAZIONI STRAORDINARIE Bellaria, 18 aprile 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

OPERAZIONI STRAORDINARIE Bellaria, 18 aprile 2011 Prof. Dott. Francesco Rossi Ragazzi OPERAZIONI STRAORDINARIE «PARERI» E «VIGILANZA» DELL ORGANO DI CONTROLLO Nelle c.d. operazioni straordinarie le norme

LA SCISSIONE ASPETTI FISCALI. Prof. Claudia Rossi 1

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

SCIOGLIMENTO E LIQUIDAZIONE DELLE SOCIETÀ DI CAPITALI

SCIOGLIMENTO E LIQUIDAZIONE DELLE SOCIETÀ DI CAPITALI 5 Cause di scioglimento (art. 2484) Le società per a- zioni, le società in accomandita per azioni e le società a responsabilità limitata si sciolgono:

SCIOGLIMENTO E LIQUIDAZIONE DELLE SOCIETÀ DI CAPITALI 5 Cause di scioglimento (art. 2484) Le società per a- zioni, le società in accomandita per azioni e le società a responsabilità limitata si sciolgono:

Art Cod. Civ. DEFINIZIONE

CORSO DI REVISIONE DEONTOLOGIA E TECNICA PROFESSIONALE La Trasformazione societaria Prof. Antonio Chirico DEFINIZIONE E MOTIVAZIONI Art. 2498 Cod. Civ. DEFINIZIONE Vicenda modificativa della forma giuridica

CORSO DI REVISIONE DEONTOLOGIA E TECNICA PROFESSIONALE La Trasformazione societaria Prof. Antonio Chirico DEFINIZIONE E MOTIVAZIONI Art. 2498 Cod. Civ. DEFINIZIONE Vicenda modificativa della forma giuridica

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA