ANALISI DI BILANCIO. Analisi statiche. Analisi dinamiche. Interpretazione: sintomi e indizi Confronti temporali/aziendali

|

|

|

- Giordano Tucci

- 5 anni fa

- Visualizzazioni

Transcript

1 ANALISI DI BILANCIO ANALISI CONSUNTIVE: Scelta modello di riclassificazione Scelta degli indici Impostazione analisi per flussi Redazione rendiconto finanziario Interpretazione: sintomi e indizi Confronti temporali/aziendali Analisi statiche Analisi dinamiche CERVED, MEDIOBANCA, banche dati Analisi di bilancio con excel 1

2 ANALISI DI BILANCIO ANALISI PROSPETTICHE BUDGET DI CASSA Controllo liquidita BILANCIO PRO FORMA Valutazione fattibilita piano BUSINESS PLAN Valutazione sostenibilita strategia nel tempo. Analisi di bilancio con excel 2

3 ANALISI DI BILANCIO Come usare excel A) software pre compilati: esempi sul modello che usa il Sistema bancario italiano modello CERVED CENTRALE dei BILANCI Esempio: Alessandra Tami, Oltre la banca. Verso una finanza sostenibile:dall analisi economic finanziaria all analisi ESG, Franco Angeli, Milano B) costruzione di un modello semplificato usando excel: EXCEL: foglio di calcolo che consente l inserimento di formule Matrice con caselle dove inserire numeri e formule Proviamo.. Analisi di bilancio con excel 3

4 ANALISI DI BILANCIO descrizione Anno x Anno x+1 Attivo Immobilizzazioni immateriali Immobilizzazioni materiali lorde (Fondo Ammortamento) Immobilizzazioni materiali nette Immobilizzazioni finanziarie Totale attivo immobilizzato Analisi di bilancio con excel 4

5 Opportunita di inserire caselle specifiche per consentire calcolo indici e rendiconto descrizione Anno x Anno x+1 Attivo Immobilizzazioni finanziarie di cui: crediti per imposte anticipate Crediti commerciali. Totale attivo immobilizzato Analisi di bilancio con excel 5

6 ANALISI DI BILANCIO descrizione Anno x Anno x+1 Attivo a breve termine: Circolante Rimanenze Crediti a breve termine: Di cui: Crediti commerciali Crediti x imposte anticipate Ratei attivi per interessi attivi Risconti attivi per interessi passivi Attivita finanziarie non immobilizzate Liquidita (cassa e banca c.c. attivo) Analisi di bilancio con excel 6

7 ANALISI DI BILANCIO Foglio excel: Costruire in alternative un foglio per input informazioni di dettaglio, necessarie x il corretto calcolo di indici. Vantaggio: avere prospetti chiari stampabili Analisi di bilancio con excel 7

8 ANALISI DI BILANCIO Foglio excel: Esempio: uso di casi Analisi di bilancio con excel 8

9 REDAZIONE RENDICONTO FINANZIARIO MOTIVI Analisi di bilancio con excel 9

10 IL PRINCIPIO OIC 10 SUL RENDICONTO FINANZIARIO INTRODUZIONE: IL RENDICONTO E LA VALUTAZIONE DELLA PERFORMANCE AZIENDALE ALESSANDRA TAMI

11 QUESITO: LA MIA AZIENDA CREA VALORE? Possibili indicatori per una risposta Dimensione economico-finanziaria Nel breve periodo 1. Consistenza del patrimonio netto 2. Valore del reddito d'esercizio 3. Generazione flusso di cassa Nel lungo periodo 4. Accrescimento di valore dell'azienda ( /\ valore del capitale economico-valore delle azioni) 5. Margini economici superiori al costo dei capitali impiegati 6. Tutela degli azionisti (shareholders)

12 QUESITO: LA MIA AZIENDA CREA VALORE? Dimensione competitiva, sociale, ambientale 7. Mantenimento vantaggi competitivi Relazioni con clienti, fornitori, concorrenti 8. Riduzione del livello di rischio Strategia tecnologia/prodotto/mercato Strategie eco-compatibili nel rispetto dell'ambiente naturale, sociale, culturale (Economia circolare sharing economy ) 9. Reputazione e immagine Rispetto per tutti gli interlocutori (stakeholder) Condivisione di regole e valori "Etica" negli affari

13 Perché redigere il rendiconto finanziario Cosa fanno le società che applicano i principi internazionali IAS/IFRS Struttura del bilancio Stato patrimoniale Conto economico Rendiconto finanziario (IAS 7) Prospetto dei movimenti nel patrimonio netto Note al bilancio

14 Perché redigere il rendiconto finanziario La riforma di cui al Dlgs 319/2015 lo ha reso obbligatorio per le societa che redigono bilancio in forma ordinaria Ma utilità anche per le altre (OIC 10 rivisto nel 2016 ne indica uno schema coerente con la nuova normativa)

15 Dlgs. 139/2015 in attuazione direttiva 2013/34/EU prevede espressamente il rendiconto finanziario: * art bilancio costituito da stato patrimoniale, conto economico, rendiconto, e nota integrative * art ter rendiconto per flussi di liquidita!

16 Quale informazione mi attendo dal rendiconto finanziario? Quesito: come mai devo pagare tante imposte e sono in rosso sul mio conto corrente? Utile = ricavi costi principio di competenza economica Ricavi > costi = utile ma Fondo Cassa = incassi pagamenti principio di cassa Se vendo a credito, ovvero ho emesso le fatture ma non ho ricevuto i bonifici, i ricavi aumentano ma la liquidità no (aumentano i crediti commerciali: ma i crediti sono sicuri o ci sono contestazioni? Le banche sono disposte ad operazioni di anticipo su crediti?)

17 Rendiconto: dove finiscono i soldi che dal bilancio sembra io abbia guadagnato? N.B.: per l imprenditore, spesso, la redazione del bilancio civilistico per se non rappresenta un valore aggiunto, in quanto visto come mero adempimento formale, o al massimo destinato al funzionario bancario che lo richiede per il rinnovo dei fidi Ma rendiconto rappresenta un opportunita per creare un informazione alla quale il cliente puo attribuire un valore aggiunto!

18 Rendiconto come opportunita Illustra all imprenditore dove e finita quella ricchezza che non e diventata moneta, Puo essere rimasta nella disponibilita dei clienti, che hanno allungato i termini di pagamento, O nel magazzino, che e aumentato, O essere finita nei fornitori, che sono stati pagati prima per avere sconti.. O essere stata impiegata x le manutenzioni straordinarie, che sono state capitalizzate, ma..

19 Quale azienda è migliore? SITUAZIONE ECONOMICA SITUAZIONE DI CASSA AZIENDA A AZIENDA B AZIENDA A AZIENDA B ricavi incassato costi pagato reddito cassa Nell aspetto economico B migliore di A, ma A sta meglio di B, che invece ha dovuto ricorrere a un debito per coprire il disavanzo di cassa.

20 Quale azienda è migliore? SITUAZIONE ECONOMICA SITUAZIONE DI CASSA AZIENDA C AZIENDA D AZIENDA C AZIENDA D ricavi incassato costi pagato reddito cassa Nell aspetto economico C peggiore di D, anche se liquidita in cassa aumenta, con. RISCHIO di non percezione del problema: quando ci sara carenza di liquidita potrebbe essere troppo tardi per intervenire (tempi lunghi banche, etc.)

21 Quando le aziende entrano in crisi? Problemi di cassa può essere grave fattore di crisi! Determinanti del fabbisogno Fonti di finanziamento Elemento critico: autofinanziamento Come valuto capacità di autofinanziamento \/ Contributo del rendiconto finanziario

22 Criticità Ricavo è concetto economico Ricavo / costo Incasso e un concetto finanziario Incasso/ pagamento NB.: ricavi =/= da incassi (vendite a credito, capitalizzazione di costi, plusvalenze valutazione,.) Costi =/= uscite (ammortamenti, accantonamenti, svalutazioni acquisti a debito)

23 IL FABBISOGNO FINANZIARIO NETTO * UNA DEFINIZIONE DELLA BANCA 23

24 DIVERSI CONCETTI DI AUTOFINANZIAMENTO Autofinanziamento lordo (potenziale) ( risultato + ammortamenti accent.menti netti) -/+ (investimento (disinvestimento) capitale circolante commerciale = Autofinanziamento netto -/+ investimenti (disinvestimenti)in capitale fisso = flusso liquidita disponibile (fabbisogno da coprire / capacita di rimborso)

25 LE MISURE DI COPERTURA Le misure di copertura del Fabbisogno Finanziario Netto* riguardano più aree e funzioni aziendali: Rapporti con il sistema del credito Politiche di gestione del capitale circolante: Rapporti con i fornitori, con i clienti, politiche di acquisto e rotazione del magazzino,. Rapporti con la proprietà e interventi sul patrimonio 25

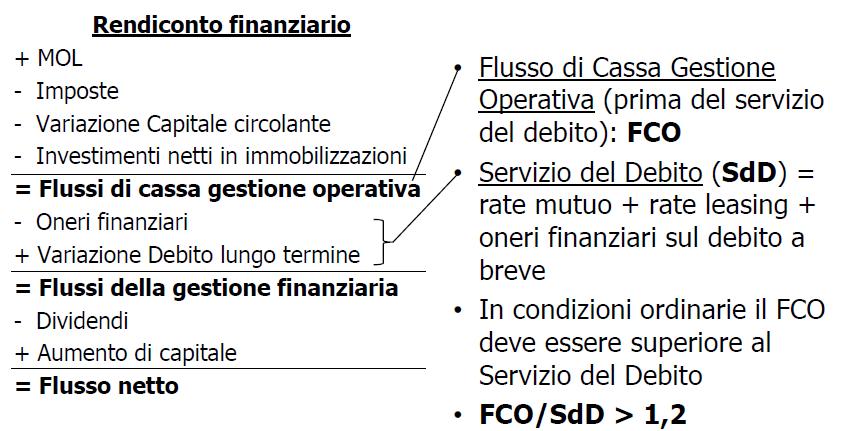

26 LA VISIONE DELLA BANCA (ATTENZIONE: QUANDO LA BANCA E DISPOSTA A INTERVENIRE, AVENDO LE RISORSE ) ANALISI DI INDICATORI: DEBITO VERSO LA BANCA E DEBITO FINANZIARIO Se almeno 3 su 4 dei seguenti indici sono rispettati: Debito Finanziario / Ricavi < 30% Debito Finanziario / Ebitda.. < 3 Debito Finanziario / Patrimonio Netto. < 3 Flusso di Cassa Op. / Servizio d. Debito > 1,2 ( e, ovviamente: Patrimonio Netto > minimo «vitale») La dimensione del debito finanziario è fisiologica 26

27 27

28 SUGGERIMENTI PER LA CONSULENZA Occorre fornire all'imprenditore strumenti di diagnosi e previsione - controllo di gestione interna - gestione dei rischi aziendali - potenzialità inespresse, sistema competitivo - propensione all'innovazione - ricerca di nuove opportunità di mercato - valutazione delle strutture e del management - elaborazione di piani di «ripresa», individuando le condizioni economiche, finanziarie e giuridiche che lo rendono possibile 28

29 FUTURO x PMI Importanza di applicare le opportune manovre proattive e comunicare tempestivamente alle banche i dati prospettici, le strategie ed il progetto industriale, in quanto portano l impresa a migliorare il proprio rischio finanziario e ad ottenere migliori possibilità di rinegoziazione dell indebitamento Importanza dell assistenza di un professionista - credibile nei confronti del sistema bancario che può aiutare l impresa a comunicare in modo più efficace con la Banca Attenzione agli effetti degli stress test della BCE sull operativita delle banche 29

30 REDAZIONE RENDICONTO FINANZIARIO Internamente: uso contabilita.esternamente? Solo x societa` che redigono bilancio in forma abbreviate (valori nominali dei debiti # costo ammortizzato ) 1. Riclassificazione 2. Calcolo variazioni ( IMPIEGHI / FONTI ) 3. Analisi variazioni e rettifica variazioni grezze non significative 4. Redazione del modello di rendiconto ( INTERNO ANALITICO ESTERNO MODELLO OIC10 o IAS7) Analisi di bilancio con excel 30

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

www.libriprofessionali.it per i tuoi acquisti di libri, banche dati, riviste e software specializzati

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

CREARE UNA NUOVA IMPRESA

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

per la classe 5 a Istituti tecnici e Istituti professionali www.pianetascuola.it/risorseweb/scheda/pianoconti5

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

I PROCESSI FINANZIARI DELLE IMPRESE. Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

COMUNICATO STAMPA. L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI 1) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Apporto di merci 20.000 2) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Acquisto merci 135.000 3) VE- VE+ +

Prima esercitazione A.A. 2007/2008 ANALISI DELLE VARIAZIONI 1) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Apporto di merci 20.000 2) VE- VE+ + COSTI SOSTENUTI NEL PERIODO Acquisto merci 135.000 3) VE- VE+ +

Il criterio del costo ammortizzato

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

UNIVERSITÀ DEGLI STUDI DI FOGGIA

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

B. Indicatori relativi alle risorse economico-finanziarie

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

3.1.2 Note all analisi Economico Patrimoniale 1

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Analisi di Bilancio. Aspetti Gestionali ed Obblighi Civilistici

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

CO.SER.CO SOC. COOP. SOCIALE. Bilancio al 31/12/2011

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

Commercialisti Consulenti Tecnici del Giudice Revisori Contabili

Ai Signori Clienti Loro Sedi Milano, 1 febbraio 2012 Circolare n. 05/12 pp OGGETTO: Bilancio d esercizio Anno 2011/ Nota Integrativa / Relazione sulla gestione / verbali: C.D.A./Verbali Assemblee Soci

Ai Signori Clienti Loro Sedi Milano, 1 febbraio 2012 Circolare n. 05/12 pp OGGETTO: Bilancio d esercizio Anno 2011/ Nota Integrativa / Relazione sulla gestione / verbali: C.D.A./Verbali Assemblee Soci

Perche le banche soddisfano il fabbisogno delle imprese

Perche le banche soddisfano il fabbisogno delle imprese 1 ATTENZIONE: La presente dispensa contiene materiale messo a disposizione per gli utenti del sito www.bilancioutile.com Essendo materiale didattico

Perche le banche soddisfano il fabbisogno delle imprese 1 ATTENZIONE: La presente dispensa contiene materiale messo a disposizione per gli utenti del sito www.bilancioutile.com Essendo materiale didattico

PSR 2007/2013 Regione Sardegna Asse IV Attuazione dell approccio LEADER CUP E49E10005460009. Nota Integrativa

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - ATTIVITA`

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

LO STATO PATRIMONIALE

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

L analisi di bilancio per indici: esame di due casi

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Gruppo di esperti Rete. Roberto D Auria, Pasquale Costantino, Pierpaolo Iannone, Mario Guido, Antonio Mazzei, Elisabetta Savarese

Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese per le misure di investimento previste nei Piani di sviluppo rurale 2007-20132013 Gruppo di esperti

Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese per le misure di investimento previste nei Piani di sviluppo rurale 2007-20132013 Gruppo di esperti

Totale 14.865.200 Totale 14.865.200

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

INDICE »»» Prefazione pag. 15. Parte prima Fondamenti storico-dottrinali degli studi di ragioneria

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Il rendiconto finanziario Il rendiconto finanziario come prospetto

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Il rendiconto finanziario Il rendiconto finanziario come prospetto

MODELLO INTEGRATO DELLE ANALISI DI BILANCIO

MODELLO INTEGRATO DELLE ANALISI DI BILANCIO SUDDIVISIONE DELLA GESTIONE AZIENDALE Rielaborazioni C/E e S/P 1 livello composizioni percentuali; (analisi di efficienza e di elasticità) variazioni temporali;

MODELLO INTEGRATO DELLE ANALISI DI BILANCIO SUDDIVISIONE DELLA GESTIONE AZIENDALE Rielaborazioni C/E e S/P 1 livello composizioni percentuali; (analisi di efficienza e di elasticità) variazioni temporali;

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale.

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

COMUNICATO STAMPA. UTILE NETTO STABILE (+0,8% su base annua, nonostante il minor apporto dell utile della gestione non ricorrente)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

L analisi di Bilancio per indici U.D. 3.C

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

Contabile. Classificazione ATECO 2007 82 - ATTIVITÀ DI SUPPORTO PER LE FUNZIONI D'UFFICIO E ALTRI SERVIZI DI SUPPORTO ALLE IMPRESE

identificativo scheda: 31-003 stato scheda: Validata Descrizione sintetica Il assicura il trattamento contabile delle transazioni economiche patrimoniali e finanziarie dell impresa, in base alle normative

identificativo scheda: 31-003 stato scheda: Validata Descrizione sintetica Il assicura il trattamento contabile delle transazioni economiche patrimoniali e finanziarie dell impresa, in base alle normative

Comunicato Stampa 28 settembre 2015

MC-link: il Consiglio di Amministrazione approva i risultati al 30 giugno 2015 Principali risultati Economico finanziari consolidati Valore della produzione pari a Euro 19,5 mln EBITDA pari a Euro 4,3

MC-link: il Consiglio di Amministrazione approva i risultati al 30 giugno 2015 Principali risultati Economico finanziari consolidati Valore della produzione pari a Euro 19,5 mln EBITDA pari a Euro 4,3

Bilancio rettificato di esercizio ESERCIZIO 2014,00

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

CONAFI PRESTITÒ: il Consiglio di Amministrazione approva i risultati consolidati al 30 settembre 2015

CONAFI PRESTITÒ: il Consiglio di Amministrazione approva i risultati consolidati al 30 settembre 2015 Commissioni nette pari a 3,4 milioni di Euro (3,6 milioni di Euro al 30/09/2014) Margine di intermediazione

CONAFI PRESTITÒ: il Consiglio di Amministrazione approva i risultati consolidati al 30 settembre 2015 Commissioni nette pari a 3,4 milioni di Euro (3,6 milioni di Euro al 30/09/2014) Margine di intermediazione

Modello Econometrico

Sede Operativa: Via Chieri, 62-10020 Andezeno (TO) Tel: 011 4226276 info@getenergy.it - www.getenergy.it Modello Econometrico elaborato da Aggiornato al 2014-07-11 dall idea all impianto Premessa Soprattutto

Sede Operativa: Via Chieri, 62-10020 Andezeno (TO) Tel: 011 4226276 info@getenergy.it - www.getenergy.it Modello Econometrico elaborato da Aggiornato al 2014-07-11 dall idea all impianto Premessa Soprattutto

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA

- VIA LESIGNANA,130 LESIGNANA") 4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

DOCUMENTI NECESSARI PER LA REDAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

Il patrimonio nell aspetto qualitativo e quantitativo

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

Società unipersonale del Comune di Grosseto Numero REA: 112540

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci Incontro per il monitoraggio della manovra anticrisi Trento, 12 giugno 2009 Luca Erzegovesi Dipartimento

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci Incontro per il monitoraggio della manovra anticrisi Trento, 12 giugno 2009 Luca Erzegovesi Dipartimento

GOLEM SOCIETA CONSORTILE A R.L.

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

Piazza dei Cavalieri, 7 56126 Pisa-Italy tel: +39 050 509111 fax: +39 050 563513 protocollo@pec.sns.it

RELAZIONE SUI RISULTATI CONSEGUITI IN MATERIA DI RAZIONALIZZAZIONE DELLE PARTECIPAZIONI SOCIETARIE (ex art. 1 c. 612 L. 23 dicembre 2014 n. 190) Premessa. In adempimento di quanto previsto dall art 1 c.

RELAZIONE SUI RISULTATI CONSEGUITI IN MATERIA DI RAZIONALIZZAZIONE DELLE PARTECIPAZIONI SOCIETARIE (ex art. 1 c. 612 L. 23 dicembre 2014 n. 190) Premessa. In adempimento di quanto previsto dall art 1 c.

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

Tecnica e Gestione dei Finanziamenti TeGeFi. (Ex-AEFI Analisi Economico Finanziaria d Impresa) Maurizio La Rocca. www.mauriziolarocca.

Maurizio La Rocca. www.mauriziolarocca.") Tecnica e Gestione dei Finanziamenti TeGeFi (Ex-AEFI Analisi Economico Finanziaria d Impresa) Maurizio La Rocca www.mauriziolarocca.it Orario e Materiale Didattico Lunedì 11,00 ep1 Marted 11,00 ep1 Mercoledì

Tecnica e Gestione dei Finanziamenti TeGeFi (Ex-AEFI Analisi Economico Finanziaria d Impresa) Maurizio La Rocca www.mauriziolarocca.it Orario e Materiale Didattico Lunedì 11,00 ep1 Marted 11,00 ep1 Mercoledì

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

Corso di Finanza aziendale

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

STATO PATRIMONIALE 2009 2008 2007

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

PIANO ECONOMICO DI RIFERIMENTO

ISO 9001 : 2000 CONCESSIONE PER LA COSTRUZIONE E GESTIONE AMPLIAMENTO ED ADEGUAMENTO PARCHEGGIO DELL OSPEDALE BOLOGNINI DI SERIATE PIANO ECONOMICO DI RIFERIMENTO 1 U.O.C. Risorse Tecniche Edilizia e Manutenzione

ISO 9001 : 2000 CONCESSIONE PER LA COSTRUZIONE E GESTIONE AMPLIAMENTO ED ADEGUAMENTO PARCHEGGIO DELL OSPEDALE BOLOGNINI DI SERIATE PIANO ECONOMICO DI RIFERIMENTO 1 U.O.C. Risorse Tecniche Edilizia e Manutenzione

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17)

Quinta settimana (punti sub 11-17)") ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17) Lo studente rilevi, con la metodologia della P.D., le seguenti operazioni di gestione e calcoli il capitale

ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17) Lo studente rilevi, con la metodologia della P.D., le seguenti operazioni di gestione e calcoli il capitale

CLUB ALPINO ITALIANO

CLUB ALPINO ITALIANO Sezione di Bergamo RELAZIONE PATRIMONIALE ECONOMICO FINANZIARIA AL RENDICONTO 2013 Signori Soci, il conto consuntivo relativo all anno 2013 che viene sottoposto alla Vostra approvazione,

CLUB ALPINO ITALIANO Sezione di Bergamo RELAZIONE PATRIMONIALE ECONOMICO FINANZIARIA AL RENDICONTO 2013 Signori Soci, il conto consuntivo relativo all anno 2013 che viene sottoposto alla Vostra approvazione,

COMUNICATO STAMPA 23 maggio 2016

COMUNICATO STAMPA 23 maggio 2016 IL CONSIGLIO DI AMMINISTRAZIONE DI CDR ADVANCE CAPITAL SOCIETA QUOTATA ALL AIM ITALIA HA APPROVATO IL BILANCIO 2015 CHE EVIDENZIA UTILE CONSOLIDATO COMPLESSIVO DI GRUPPO

COMUNICATO STAMPA 23 maggio 2016 IL CONSIGLIO DI AMMINISTRAZIONE DI CDR ADVANCE CAPITAL SOCIETA QUOTATA ALL AIM ITALIA HA APPROVATO IL BILANCIO 2015 CHE EVIDENZIA UTILE CONSOLIDATO COMPLESSIVO DI GRUPPO

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

Francesca Pierri Dipartimento di Economia Finanza e Statistica Università degli Studi di Perugia

Francesca Pierri Dipartimento di Economia Finanza e Statistica Università degli Studi di Perugia Introduzione La ricerca accademica ha spesso evidenziato l esigenza di costruire indicatori delle performance

Francesca Pierri Dipartimento di Economia Finanza e Statistica Università degli Studi di Perugia Introduzione La ricerca accademica ha spesso evidenziato l esigenza di costruire indicatori delle performance

FONDAZIONE CAFFEINA ONLUS. Nota integrativa al bilancio consuntivo chiuso il 31/12/2014

FONDAZIONE CAFFEINA ONLUS Codice fiscale 90107350564 Partita iva 02109050563 VIA ROMA 24-01100 VITERBO VT Nota integrativa al bilancio consuntivo chiuso il 31/12/2014 Gli importi presenti sono espressi

FONDAZIONE CAFFEINA ONLUS Codice fiscale 90107350564 Partita iva 02109050563 VIA ROMA 24-01100 VITERBO VT Nota integrativa al bilancio consuntivo chiuso il 31/12/2014 Gli importi presenti sono espressi

Omnia Network S.p.A.: Il Consiglio di Amministrazione approva la Relazione Finanziaria Semestrale al 30 giugno 2010 (*)

") Pag. 1 di 9 Comunicato stampa : Il Consiglio di Amministrazione approva la Relazione Finanziaria Semestrale al 30 giugno 2010 (*) Risultati Consolidati di relativi al primo semestre 2010 Ricavi: pari a

Pag. 1 di 9 Comunicato stampa : Il Consiglio di Amministrazione approva la Relazione Finanziaria Semestrale al 30 giugno 2010 (*) Risultati Consolidati di relativi al primo semestre 2010 Ricavi: pari a

Impairment test CGU (40%)

") Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Bilancio al 31/12/2014

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

COMUNICATO STAMPA 15 maggio 2015

COMUNICATO STAMPA 15 maggio 2015 IL CONSIGLIO DI AMMINISTRAZIONE DI COMPAGNIA DELLA RUOTA SOCIETÀ QUOTATA ALL AIM ITALIA - HA APPROVATO IL BILANCIO 2014 CHE EVIDENZIA: L UTILE CIVILISTICO IN FORTE CRESCITA

COMUNICATO STAMPA 15 maggio 2015 IL CONSIGLIO DI AMMINISTRAZIONE DI COMPAGNIA DELLA RUOTA SOCIETÀ QUOTATA ALL AIM ITALIA - HA APPROVATO IL BILANCIO 2014 CHE EVIDENZIA: L UTILE CIVILISTICO IN FORTE CRESCITA

Oggetto Corso teorico-pratico "Il Business Plan - modelli e strumenti" - 16 ore

Rovigo, 24 settembre 2015 Prot. N. 1084/2015 Alle Aziende Associate Loro Sedi Oggetto Corso teorico-pratico "Il Business Plan - modelli e strumenti" - 16 ore Assindustria Servizi srl organizza un corso

Rovigo, 24 settembre 2015 Prot. N. 1084/2015 Alle Aziende Associate Loro Sedi Oggetto Corso teorico-pratico "Il Business Plan - modelli e strumenti" - 16 ore Assindustria Servizi srl organizza un corso

Immobilizzazioni Problemi particolari

Immobilizzazioni Problemi particolari Alcuni elementi facenti parte delle immobilizzazioni presentano particolarità che necessitano di essere trattate separatamente rispetto a quanto visto nelle precedenti

Immobilizzazioni Problemi particolari Alcuni elementi facenti parte delle immobilizzazioni presentano particolarità che necessitano di essere trattate separatamente rispetto a quanto visto nelle precedenti

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1 BILANCIO ECONOMICO COMPONENTI NEGATIVI DI REDDITO (COSTI) COMPONENTI POSITIVI DI REDDITO (RICAVI) CONTO ECONOMICO 8.997.231,86 3 CONTO ECONOMICO 8.968.678,53

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1 BILANCIO ECONOMICO COMPONENTI NEGATIVI DI REDDITO (COSTI) COMPONENTI POSITIVI DI REDDITO (RICAVI) CONTO ECONOMICO 8.997.231,86 3 CONTO ECONOMICO 8.968.678,53

A.I.L.U.N. BILANCIO 2011. Associazione Istituzione Libera Università Nuorese. - Relazione del Consiglio Direttivo. - Bilancio Consolidato

A.I.L.U.N. Associazione Istituzione Libera Università Nuorese BILANCIO 2011 - Relazione del Consiglio Direttivo - Bilancio Consolidato - Bilancio Associazione - Bilancio Scuola 1 A.I.L.U.N. Associazione

A.I.L.U.N. Associazione Istituzione Libera Università Nuorese BILANCIO 2011 - Relazione del Consiglio Direttivo - Bilancio Consolidato - Bilancio Associazione - Bilancio Scuola 1 A.I.L.U.N. Associazione

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

CONAFI PRESTITÒ: il Consiglio di Amministrazione approva i risultati al 30 giugno 2014

CONAFI PRESTITÒ: il Consiglio di Amministrazione approva i risultati al 30 giugno 2014 Commissioni nette pari a 2,4 milioni di Euro (2,1 milioni di Euro al 30/06/2013) Margine di intermediazione consolidato

CONAFI PRESTITÒ: il Consiglio di Amministrazione approva i risultati al 30 giugno 2014 Commissioni nette pari a 2,4 milioni di Euro (2,1 milioni di Euro al 30/06/2013) Margine di intermediazione consolidato

ESAMI DI STATO DOTTORI COMMERCIALISTI

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

Fine esercizio 272.045.791

RENDICONTO FINANZIARIO 2002 (in migliaia di euro) GESTIONE REDDITUALE Utile netto 14.361 Rettifiche di valore su immobilizzazioni materiali e immateriali 32.123.692 Rettifiche nette su crediti 806.701

RENDICONTO FINANZIARIO 2002 (in migliaia di euro) GESTIONE REDDITUALE Utile netto 14.361 Rettifiche di valore su immobilizzazioni materiali e immateriali 32.123.692 Rettifiche nette su crediti 806.701

L anticipo su fatture

L anticipo su fatture E S E R C I T A Z I O N E 2 T E C N I C A B A N C A R I A 2 0 1 5 / 2 0 1 6 D O T T. S T E F A N O P A L A Smobilizzo di crediti commerciali (breve termine) Prevede un anticipo da

L anticipo su fatture E S E R C I T A Z I O N E 2 T E C N I C A B A N C A R I A 2 0 1 5 / 2 0 1 6 D O T T. S T E F A N O P A L A Smobilizzo di crediti commerciali (breve termine) Prevede un anticipo da

Tutti i diritti riservati

Copyright 2008 The Companies srl Capitolo 6 Rimanenze e costo del venduto Problema 6-1 Determinare in base ai dati che seguono i valori alla fine del periodo: del totale delle attività, delle attività

Copyright 2008 The Companies srl Capitolo 6 Rimanenze e costo del venduto Problema 6-1 Determinare in base ai dati che seguono i valori alla fine del periodo: del totale delle attività, delle attività

Manuale di sopravvivenza in caso di: Scritture di assestamento. Tecnica ed economia aziendale

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Nota Integrativa e ristrutturazione del debito. Riccardo Patimo

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

N.B.: per poter eseguire la 1ª chiusura I.V.A. periodica dell'anno occorre avere eseguito la Chiusura I.V.A. a fine anno.

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

FINEUROP SODITIC. Il Piano Finanziario: durata e strategie per società impegnate in un processo di ristrutturazione del debito

FINEUROP SODITIC Il Piano Finanziario: durata e strategie per società impegnate in un processo di ristrutturazione del debito - Milano, 19 Aprile 2012 - Umberto Zanuso Partner Fineurop Soditic S.p.A. 1

FINEUROP SODITIC Il Piano Finanziario: durata e strategie per società impegnate in un processo di ristrutturazione del debito - Milano, 19 Aprile 2012 - Umberto Zanuso Partner Fineurop Soditic S.p.A. 1

NET-SPRING S.R.L. Nota Integrativa al bilancio chiuso al 31/12/2008 redatta in forma abbreviata ai sensi dell'art. 2435-bis Codice Civile

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

COMUNICATO STAMPA. Milano, 7 marzo 2013

COMUNICATO STAMPA Azimut Holding, progetto di Bilancio al 31 dicembre 2012: utile netto consolidato doppio rispetto all esercizio precedente con dividendo a 0,55 per azione* Ricavi consolidati: 433,6 milioni

COMUNICATO STAMPA Azimut Holding, progetto di Bilancio al 31 dicembre 2012: utile netto consolidato doppio rispetto all esercizio precedente con dividendo a 0,55 per azione* Ricavi consolidati: 433,6 milioni

DOCUMENTO DI SINTESI SUI PRINCIPALI RISULTATI E SULL ANDAMENTO DEL 1 SEMESTRE 2013 DEL GRUPPO FERROVIE DELLO STATO ITALIANE

DOCUMENTO DI SINTESI SUI PRINCIPALI RISULTATI E SULL ANDAMENTO DEL 1 SEMESTRE 2013 DEL GRUPPO FERROVIE DELLO STATO ITALIANE (ESTRATTO DAL DOCUMENTO DI RELAZIONE FINANZIARIA SEMESTRALE 2013 APPROVATA DAL

DOCUMENTO DI SINTESI SUI PRINCIPALI RISULTATI E SULL ANDAMENTO DEL 1 SEMESTRE 2013 DEL GRUPPO FERROVIE DELLO STATO ITALIANE (ESTRATTO DAL DOCUMENTO DI RELAZIONE FINANZIARIA SEMESTRALE 2013 APPROVATA DAL

Contabilità professionisti

Il modulo è orientato agli Studi professionali di qualsiasi dimensione che intendono gestire internamente la propria contabilità. L obbligo contabile per un professionista potrebbe essere soddisfatto con

Il modulo è orientato agli Studi professionali di qualsiasi dimensione che intendono gestire internamente la propria contabilità. L obbligo contabile per un professionista potrebbe essere soddisfatto con

PREMESSA: Il bilancio di esercizio nasce come strumento di rendiconto della gestione resa dagli amministratori ai portatori di capitale di rischio in

PREMESSA: Il bilancio di esercizio nasce come strumento di rendiconto della gestione resa dagli amministratori ai portatori di capitale di rischio in primis e quindi all insieme di portatori di interessi

PREMESSA: Il bilancio di esercizio nasce come strumento di rendiconto della gestione resa dagli amministratori ai portatori di capitale di rischio in primis e quindi all insieme di portatori di interessi