Le Linee Guida sul Bilancio Ambientale per gli Enti Locali

|

|

|

- Nicola Porta

- 5 anni fa

- Visualizzazioni

Transcript

1 Le Linee Guida sul Bilancio Ambientale per gli Enti Locali Alessio Capriolo Responsabile Settore "Valutazioni economiche e contabilità ambientale" ISPRA - Istituto Superiore per la Protezione e la Ricerca Ambientale 1

2 La Struttura delle Linee Guida sul Bilancio Ambientale per gli Enti Locali (Versione Preliminare) Inquadramento generale e obiettivi della linea guida (deficit informativi, necessità di fare sintesi, coordinare le esperienze pratiche realizzate e fornire un inquadramento utile a possibili disegni di legge e a chi intende applicare i sistemi di contabilità) Definizione e Finalità del Bilancio Ambientale Contenuti e Processo Reporting 2

3 Il bilancio ambientale e il relativo sistema di riferimento contabile possono rappresentare uno strumento pratico di supporto agli amministratori pubblici locali nell ambito della complessità del processo di formazione delle decisioni, per monitorare e valutare l efficacia e l efficienza delle politiche dedicate alla sostenibilità e alla qualità della vita urbana Obiettivo strategico: la standardizzazione del processo di costruzione del bilancio con un approccio metodologico che tiene in considerazione le diverse esigenze e condizioni degli enti, la disomogeneità dei modelli di governance ambientale e delle relative competenze, oltre che i diversi livelli di maturazione degli strumenti informativi, di programmazione e controllo a disposizione degli enti locali Approccio modulare: il bilancio è inquadrato come uno strumento da attuare in successive fasi, moduli di analisi e output, che si dispiegano in una sequenza assimilabile a quella di un processo di filiera, e che tuttavia non necessariamente risultano concatenati gli uni agli altri. Una tale flessibilità d impostazione mette in condizione l utente/utilizzatore del modello di attivare anche singoli moduli, comunque capaci di fornire valutazioni autonome significative, per adattare lo schema di bilancio ambientale in presenza di non ottimali dotazioni di strumenti programmatori e/o gestionali 3 Definizione e Finalità del Bilancio Ambientale

4 Obiettivi operativi del Bilancio Ambientale e Indirizzi per le Linee Guida Analisi di compliance rispetto alle competenze istituzionali assegnate dalla normativa Analisi di coerenza strategica della politica ambientale / di sostenibilità dello sviluppo per una valutazione dell efficacia della programmazione confronto tra gli obiettivi e le strategie definite nei piani e gli andamenti delle variabili interne ed esterne rilevanti Supporto al controllo di gestione per una valutazione della qualità degli interventi: verifica che le risorse siano usate efficacemente ed efficientemente per il raggiungimento degli obiettivi, procede all'analisi della congruenza e/o degli scostamenti tra le missioni affidate dalle norme, gli obiettivi operativi prescelti, le scelte operative effettuate Doppio Livello di Reporting che veicoli una informazione significativa e di immediata comprensione per i principali utilizzatori: il decisore pubblico e la cittadinanza 4

5 IL PROCESSO A Analisi di Compliance Coerenza della Strategia Ambientale dell Ente Locale rispetto alle competenze istituzionali assegnate dalla normativa Competenze istituzionali attribuite dalla normativa vigente B Analisi di Coerenza della programmazione operativa rispetto alla programmazione strategica C Analisi della Spesa Coerenza della azione ambientale realizzata rispetto alla programmazione operativa attraverso la riclassificazione ambientale dei conti monetari Documenti di Programmazione Strategica Documenti di programmazione operativa e gestionale Documenti di rendicontazione consuntiva (o di budget previsionale) D Analisi di Eco-Efficienza ed Eco-Efficacia dell azione ambientale intrapresa Database degli indicatori ambientali, monetari e di attività

6 A Analisi di Compliance Coerenza della Strategia Ambientale dell Ente Locale rispetto alle competenze istituzionali assegnate dalla normativa FASE DEL PROCESSO A ATTIVITA Analisi competenze istituzionali B Analisi di coerenza della programmazione operativa rispetto alla programmazione strategica Definizione e specificazione della struttura di rendicontazione B Analisi dei documenti di programmazione e pianificazione C Analisi della Spesa Coerenza della azione ambientale realizzata rispetto alla programmazione operativa attraverso la riclassificazione ambientale dei conti monetari C Analisi e riclassificazione della spesa (uso di matrici adeguate ad intercettare la dimensione dell intervento es.: PEG) D Analisi di EcoEfficienza ed EcoEfficacia dell azione ambientale realizzata D Individuazione e produzione di indicatori di ecoefficienza e di ecoefficacia

7 ATTIVITA Sottoprocessi Output tecnico e documentale Livello del processo e Responsabilità Analisi competenze istituzionali Analisi dei documenti di programmazione e pianificazione Analisi e riclassificazione della spesa Definizione e produzione degli indicatori di ecoefficienza e di eco-efficacia Realizzazione dell iter di approvazione in Giunta Commissioni e Consiglio Definizione delle modalità di diffusione per garantire l accesso alla informazione e per rilevare le istanze degli stakeholder Politiche ambientali: - strategie per l ambiente - impegni ambientale di mandato - obiettivi ambientali annuali Elaborazione matrici fisiche e monetarie: - accoutability politiche ambientali - schemi di riclassificazione spesa Selezione Indicatori di ecoefficacia: -indicatori di eco-efficacia -target di riferimento - grado di raggiungimento dell obiettivo Selezione Indicatori di ecoefficienza: - indicatori di eco-efficienza - target di riferimento - grado di raggiungimento dell obiettivo Realizzazione delle procedure di approvazione e armonizzazione con il bilancio finanziario Stesura Report Matrice delle politiche ambientali Database indicatori monetari Database indicatori fisici ambientali Conto degli indicatori di ecoefficacia Conto degli indicatori di ecoefficienza Bilancio ambientale preventivo e consuntivo -Versioni di sintesi o divulgative del bilancio - pubblicazione su sito web Politico Struttura tecnica Dirigenti Struttura tecnica Dirigenti Politico Struttura tecnica Dirigenti Struttura tecnica Dirigenti Politico Istituzio nale Politico Struttura tecnica Dirigenti

8 FASI MODULI - OUTPUT FASE MODULO OUTPUT Fase preliminare per l avvio del processo Gruppo di lavoro dedicato Piano operativo Mappa attori coinvolti A Analisi di Compliance Struttura di rendicontazione B Analisi di coerenza Matrice delle politiche ambientali Fase di realizzazione C Analisi della spesa e delle realizzazioni Conto della spesa ambientale Conto degli indicatori fisici ambientali e delle realizzazioni D Analisi degli esiti ambientali Conto degli indicatori di eco-efficacia Conto degli indicatori di eco-efficienza Fase di reporting e approvazione Bilancio ambientale preventivo Bilancio ambientale consuntivo 8

9 I MODULI Analisi di Compliance Analisi di Coerenza Analisi della spesa Analisi Eco-Efficienza Eco-Efficacia Obiettivi Obiettivi Obiettivi Obiettivi Step da realizzare Step da realizzare Step da realizzare Step da realizzare Condizioni operative Condizioni operative Condizioni operative Condizioni operative Output di rappresentazione Output di rappresentazione Output di rappresentazione Output di rappresentazione 9

10 La matrice delle politiche - Obiettivi Formalizza gli impegni che l amministrazione si assume nei confronti dell ambiente locale Rappresenta l interpretazione che l amministrazione dà dell interesse generale attraverso la esplicitazione delle proprie strategie di azione Evidenzia come tali strategie sono tradotte in politiche ed azioni attuative Rappresenta il punto di partenza per la costruzione dei successivi conti che hanno la funzione di monitorare e rendicontare ciò che l amministrazione realizza e i risultati che ottiene rispetto agli impegni assunti Consente di Verificare la coerenza tra competenze ambientali dell ente e Programmazione strategica e operativa Verificare la coerenza tra programmazione strategica e attività di gestione realizzate annualmente 10

11 Ipotesi 1 di Matrice Politiche Politiche d indirizzo strategico per l'ambiente (lungo periodo) Documento di riferimento (esempio Piano urbanistico, Piano energetico, ecc) Impegni ambientali (pluriennali/ma ndato) Documento di riferimento (esempio Programma Impegni ambientali degli enti demandati e delle Agenzie * Documento di riferimento (esempio di mandato, Politiche ambientali Piano RPP d ambito accordi di Target degli indicatori ATO, ecc.) di programma esito, ecc.) Principali obiettivi annuali Docum ento di riferim ento (esem pio PEG, PDO, Piano investi menti, ecc.) Obiettivi ambientali (annuali) Codic e interno Descrizion e Assetti organizzativi Responsabilità Altri soggetti respon sabili e realizza tori (esemp Indicatori di esito io gestore rifiuti, Descrizion e Indicatori ecc.) di ecoefficienza Realizzazione degli obiettivi annuali: Indice sintetico di realizzazione Descrizione qualitativa Indicatori fisici Valutazione sintetica di coerenza 11

12 Ipotesi 2 di Matrice Politiche Assetti organizzativi Responsabilità Assetti organizzativi Responsabilità Politiche ambientali Target degli indicatori di esito Principali obiettivi annuali Indicatori di esito Indicatori di ecoefficienza Realizzazione degli obiettivi annuali: Indice sintetico di realizzazione Descrizione qualitativa Indicatori fisici 12

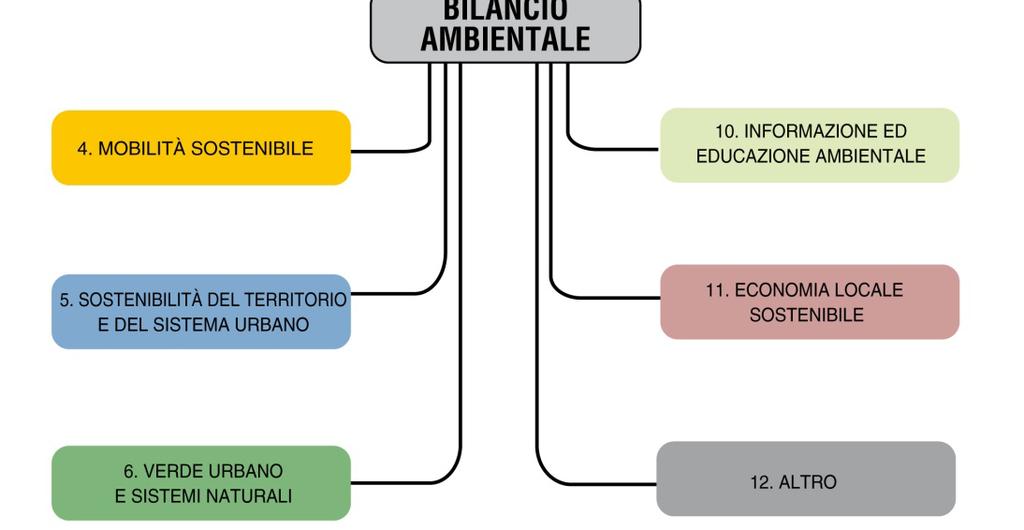

13 I criteri guida per la definizione della struttura di rendicontazione Le linee guida non impongono una rigida struttura di rendicontazione ma definiscono i criteri da seguire per individuare la struttura più aderente alle necessità dell ente La riclassificazione deve essere tale da intercettare la dimensione degli interventi A titolo esemplificativo e per dare eventuale supporto alla definizione di struttura di rendicontazione in contesti che ancora lo richiedano, le linee guida contengono una struttura di rendicontazione esemplificativa basato su 12 classi ambientali. Questa classificazione è stata definita in modo tale da: essere strumento conoscitivo per la definizione del perimetro di ciò che è da considerare ambientale / sostenibile. costituire un valido suggerimento per una migliore impostazione dei contenuti dei PEG essere un livello intermedio di sistematizzazione dell informazione 13

14 14 Struttura di rendicontazione esemplificativa (1/2)

15 Struttura di rendicontazione esemplificativa (2/2) 15

16 Gli Indicatori Eco-Efficacia: quando sono esprimibili come rapporto tra un risultato raggiunto e un obiettivo prestabilito Eco-Efficienza: quando sono esprimibili come rapporto tra un risultato raggiunto e le risorse economiche impiegate per raggiungerlo, espresse in termini di costo (l inverso esprime invece un indicatore di produttività) 16

17 Il Reporting: I conti degli esiti ambientali Indicatori di Eco-efficacia Obiettivi valutare la eco-efficacia, ossia gli esiti, delle politiche ambientali perseguite rendicontare alla comunità locale i risultati e gli impatti che le decisioni assunte nell interesse generale hanno generato sull ambiente 17 focalizzare l attenzione su gli aspetti ambientali di particolare rilevanza Contenuti 1. Gli indicatori di ecoefficacia 2. I target di riferimento 3. Il grado di raggiungimento dell obiettivo ( a consuntivo) Indicatori di Eco-efficienza Obiettivi valutare l efficienza e il corretto uso delle risorse economiche impegnate nella realizzazione dei servizi e delle attività di rilevanza ambientale valutare se l entità della spesa sostenuta sia adeguata al problema ambientale da affrontare Contenuti 1. Gli indicatori di ecoefficienza 2. I target di riferimento 3. Il grado di raggiungimento dell obiettivo ( a consuntivo) valutare i risultati ottenuti e la coerenza con gli obiettivi strategici definiti

18 18 Altre esemplificazioni indicatori

19 Il Bilancio ambientale E il documento che sintetizza e comunica le informazioni più rilevanti (per la rendicontazione) elaborate a partire dai conti Deve essere un documento fruibile (integrazione tra informazione economica e ambientale, facile comprensione, immediata utilizzabilità) E realizzato e approvato annualmente a preventivo e a consuntivo Ha contenuti differenziati: a preventivo rendiconta sugli impegni e i target assunti dalla amministrazione a consuntivo rendiconta sul conseguimento dei target e sulla realizzazione degli impegni 19

20 Il Bilancio ambientale Preventivo Consuntivo Profilo dell Ente Assetti organizzativi Responsabilità Profilo dell Ente Assetti organizzativi Responsabilità Reporting Politiche ambientali Target degli indicatori di esito Reporting Distance to target Indicatori di ecoefficacia Indicatori di ecoefficienza Allegati: Matrici Politiche, Conti analitici ambientali, delle spese e delle realizzazioni 20

21 Innovazioni introdotte sul Bilancio Ambientale 1. Doppio livello di presentazione e consultazione: REPORTING Conti analitici delle matrici delle politiche, degli indicatori ambientali, monetari e delle realizzazioni 2. Analisi di coerenza della programmazione 3. Strumento a supporto del controllo di gestione (indicatori di ecoefficienza) 4. Analisi dell intero sistema di governance (esteso alle società concessionarie di servizi di pubblica utilità di natura ambientale) 21

22 Assetti organizzativi Responsabilità Assetti organizzativi Responsabilità Vi ringrazio per l attenzione Politiche ambientali Target degli indicatori di esito Indicatori di ecoefficacia Indicatori di ecoefficienza Allegati: Conti analitici delle spese e delle realizzazioni 22

COMUNE DI CASTEL RITALDI. SISTEMA PERMANENTE DI VALUTAZIONE DELLE PRESTAZIONI DEL PERSONALE DIPENDENTE (Sintesi)

") COMUNE DI CASTEL RITALDI SERVIZIO PERSONALE AREA FINANZIARIA SISTEMA PERMANENTE DI VALUTAZIONE DELLE PRESTAZIONI DEL PERSONALE DIPENDENTE (Sintesi) Il sistema vigente è previsto all art. 24 del Contratto

COMUNE DI CASTEL RITALDI SERVIZIO PERSONALE AREA FINANZIARIA SISTEMA PERMANENTE DI VALUTAZIONE DELLE PRESTAZIONI DEL PERSONALE DIPENDENTE (Sintesi) Il sistema vigente è previsto all art. 24 del Contratto

AREA PROFESSIONALE DI RIFERIMENTO 14. TECNICO AGRICOLO. Nomenclatura delle Unità Professionali (NUP/ISTAT):

:") AREA PROFESSIONALE DI RIFERIMENTO Denominazione della figura 14. TECNICO AGRICOLO Referenziazioni della figura Nomenclatura delle Unità Professionali (NUP/ISTAT): 6. Artigiani, operai specializzati e agricoltori.

AREA PROFESSIONALE DI RIFERIMENTO Denominazione della figura 14. TECNICO AGRICOLO Referenziazioni della figura Nomenclatura delle Unità Professionali (NUP/ISTAT): 6. Artigiani, operai specializzati e agricoltori.

Corso di REVISIONE AZIENDALE

Corso di REVISIONE AZIENDALE a.a. 2004-1 Corso di REVISIONE AZIENDALE - Modulo VI - Prof. Fabio Fortuna ffortuna@unich.it Anno accademico 2004- Corso di REVISIONE AZIENDALE a.a. 2004-2 La revisione gestionale

Corso di REVISIONE AZIENDALE a.a. 2004-1 Corso di REVISIONE AZIENDALE - Modulo VI - Prof. Fabio Fortuna ffortuna@unich.it Anno accademico 2004- Corso di REVISIONE AZIENDALE a.a. 2004-2 La revisione gestionale

Metodologia per la programmazione, il monitoraggio e la valutazione della formazione nelle PPAA

Metodologia per la programmazione, il monitoraggio e la valutazione della formazione nelle PPAA Prof. Guido CAPALDO Roma, 21 maggio 2013 Sala Polifunzionale PCM Come è stata costruita la metodologia Messa

Metodologia per la programmazione, il monitoraggio e la valutazione della formazione nelle PPAA Prof. Guido CAPALDO Roma, 21 maggio 2013 Sala Polifunzionale PCM Come è stata costruita la metodologia Messa

Contabilità economico fiscale

Contabilità economico fiscale Cenominazione procedimento e breve descrizione Riferimento normativo Ufficio titolare del procedimento (sede - recapito telefonico - orari - mail istituzionale) Responsabile

Contabilità economico fiscale Cenominazione procedimento e breve descrizione Riferimento normativo Ufficio titolare del procedimento (sede - recapito telefonico - orari - mail istituzionale) Responsabile

Allegato N. 1 delibera n. 7 del 9/12/2003

Allegato N. 1 delibera n. 7 del 9/12/2003 PROTOCOLLO D INTESA TRA LA REGIONE LOMBARDIA E LE AUTORITA D AMBITO LOMBARDE PER LO SVOLGIMENTO DELLE ATTIVITA DI REDAZIONE DEL PIANO D AMBITO E AGGIORNAMENTO

Allegato N. 1 delibera n. 7 del 9/12/2003 PROTOCOLLO D INTESA TRA LA REGIONE LOMBARDIA E LE AUTORITA D AMBITO LOMBARDE PER LO SVOLGIMENTO DELLE ATTIVITA DI REDAZIONE DEL PIANO D AMBITO E AGGIORNAMENTO

REGOLAMENTO PER LA GESTIONE DELLA MANUTENZIONE DELLE STRADE COMUNALI

REGOLAMENTO PER LA GESTIONE DELLA MANUTENZIONE DELLE STRADE COMUNALI (aggiornamento Maggio 2012) 1 1. Finalità. Il presente Regolamento disciplina modalità e procedure per la manutenzione delle strade

REGOLAMENTO PER LA GESTIONE DELLA MANUTENZIONE DELLE STRADE COMUNALI (aggiornamento Maggio 2012) 1 1. Finalità. Il presente Regolamento disciplina modalità e procedure per la manutenzione delle strade

Comune di Bardi Prov. Di Parma Piazza Vittoria, 1 43032 BARDI - Cod.Fisc. Partita IVA: 00486500341 Tel. 0525/71321 Fax: 0525/71044

Comune di Bardi Prov. Di Parma Piazza Vittoria, 1 43032 BARDI - Cod.Fisc. Partita IVA: 00486500341 Tel. 0525/71321 Fax: 0525/71044 RELAZIONE PERFORMENCE 2014 PREMESSA Il Comune di Bardi ha adeguato il

Comune di Bardi Prov. Di Parma Piazza Vittoria, 1 43032 BARDI - Cod.Fisc. Partita IVA: 00486500341 Tel. 0525/71321 Fax: 0525/71044 RELAZIONE PERFORMENCE 2014 PREMESSA Il Comune di Bardi ha adeguato il

AREA PROFESSIONALE DI RIFERIMENTO 7. TECNICO RIPARATORE DI VEICOLI A MOTORE. Referenziazioni della Nomenclatura delle Unità Professionali (NUP/ISTAT):

:") AREA PROFESSIONALE DI RIFERIMENTO Denominazione della figura 7. TECNICO RIPARATORE DI VEICOLI A MOTORE Referenziazioni della figura Nomenclatura delle Unità Professionali (NUP/ISTAT): 6. Artigiani, operai

AREA PROFESSIONALE DI RIFERIMENTO Denominazione della figura 7. TECNICO RIPARATORE DI VEICOLI A MOTORE Referenziazioni della figura Nomenclatura delle Unità Professionali (NUP/ISTAT): 6. Artigiani, operai

RIF. CORSO: 2015-GG-39. Scheda progetto

RIF. CORSO: 2015-GG-39 Scheda progetto FIGURA PROFESSIONALE Denominazione corso: TECNICO AMMINISTRAZIONE, FINANZA E CONTROLLO DI GESTIONE Durata: 200 Descrizione della figura professionale: Il Tecnico

RIF. CORSO: 2015-GG-39 Scheda progetto FIGURA PROFESSIONALE Denominazione corso: TECNICO AMMINISTRAZIONE, FINANZA E CONTROLLO DI GESTIONE Durata: 200 Descrizione della figura professionale: Il Tecnico

REGOLAMENTO DI ORGANIZZAZIONE DEL CONSORZIO SISTEMA BIBLIOTECARIO NORD-OVEST

REGOLAMENTO DI ORGANIZZAZIONE DEL CONSORZIO SISTEMA BIBLIOTECARIO NORD-OVEST Approvato dal Consiglio d Amministrazione con delibera nr. 10 del 10 dicembre 2008 Modificato con Delibera CDA nr 3 del 7 aprile

REGOLAMENTO DI ORGANIZZAZIONE DEL CONSORZIO SISTEMA BIBLIOTECARIO NORD-OVEST Approvato dal Consiglio d Amministrazione con delibera nr. 10 del 10 dicembre 2008 Modificato con Delibera CDA nr 3 del 7 aprile

Allegato B - Il sistema dei Controlli interni

Allegato B - Il sistema dei Controlli interni L evoluzione normativa sul sistema dei controlli interni negli enti locali ha trovato fondamento nel principio cardine dello sviluppo e del potenziamento dei

Allegato B - Il sistema dei Controlli interni L evoluzione normativa sul sistema dei controlli interni negli enti locali ha trovato fondamento nel principio cardine dello sviluppo e del potenziamento dei

UNIVERSITA DI PISA FORMAZIONE DI BASE PER IL PASSAGGIO ALLA CONTABILITA ECONOMICO-PATRIMONIALE. Ada Carlesi

UNIVERSITA DI PISA FORMAZIONE DI BASE PER IL PASSAGGIO ALLA CONTABILITA ECONOMICO-PATRIMONIALE PROGRAMMA DI FORMAZIONE Periodo di svolgimento: Maggio-novembre 2012 I fase (Principi base della COEP) Maggio-giugno

UNIVERSITA DI PISA FORMAZIONE DI BASE PER IL PASSAGGIO ALLA CONTABILITA ECONOMICO-PATRIMONIALE PROGRAMMA DI FORMAZIONE Periodo di svolgimento: Maggio-novembre 2012 I fase (Principi base della COEP) Maggio-giugno

La Pianificazione Provinciale quale strumento di supporto ai comuni

Provincia di Piacenza Settore Sviluppo Economico. Pianificazione e Programmazione Territoriale. Ambiente. Urbanistica La Pianificazione Provinciale quale strumento di supporto ai comuni 1 REPORT MONITORAGGIO

Provincia di Piacenza Settore Sviluppo Economico. Pianificazione e Programmazione Territoriale. Ambiente. Urbanistica La Pianificazione Provinciale quale strumento di supporto ai comuni 1 REPORT MONITORAGGIO

IL BUSINESS PLAN DI RETE. Paolo Di Marco, Pd For Brescia, 5 novembre 2015

IL BUSINESS PLAN DI RETE Paolo Di Marco, Pd For Brescia, 5 novembre 2015 1 Agenda Perché redigere un business plan di Rete? Obiettivi e destinatari della Guida Gruppo di lavoro Rapporto Rete d Impresa

IL BUSINESS PLAN DI RETE Paolo Di Marco, Pd For Brescia, 5 novembre 2015 1 Agenda Perché redigere un business plan di Rete? Obiettivi e destinatari della Guida Gruppo di lavoro Rapporto Rete d Impresa

Tecnico riparatore di veicoli a motore. Standard formativo minimo regionale

Tecnico riparatore di veicoli a motore Standard formativo minimo regionale Denominazione della figura TECNICO RIPARATORE DI VEICOLI A MOTORE Referenziazioni della figura Professioni NUP/ISTAT correlate

Tecnico riparatore di veicoli a motore Standard formativo minimo regionale Denominazione della figura TECNICO RIPARATORE DI VEICOLI A MOTORE Referenziazioni della figura Professioni NUP/ISTAT correlate

LA CONTABILITÀ FINANZIARIA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

Il viaggio CAF in 9 step

Il viaggio CAF in 9 step Di che cosa parleremo: - i punti di attenzione sul processo di AV - le azioni da realizzare - gli strumenti - le caratteristiche di un buon RAV I punti di attenzione sul processo

Il viaggio CAF in 9 step Di che cosa parleremo: - i punti di attenzione sul processo di AV - le azioni da realizzare - gli strumenti - le caratteristiche di un buon RAV I punti di attenzione sul processo

AZIENDA SPECIALE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

Interventi attivati presso il Tribunale di Messina:

Rafforzamento delle capacità d azione delle Autorità per l Amministrazione della Giustizia della Regione Siciliana Tribunale di Messina Tribunale di Palermo Programma Operativo Regionale 2007/2013 del

Rafforzamento delle capacità d azione delle Autorità per l Amministrazione della Giustizia della Regione Siciliana Tribunale di Messina Tribunale di Palermo Programma Operativo Regionale 2007/2013 del

ENERGY MANAGEMENT La nostra proposta per un percorso di: efficientamento energetico partecipato

ENERGY MANAGEMENT La nostra proposta per un percorso di: efficientamento energetico partecipato Ecco come affrontiamo la proposta di gestione dell energia L attività di consulenza proposta prevede un percorso

ENERGY MANAGEMENT La nostra proposta per un percorso di: efficientamento energetico partecipato Ecco come affrontiamo la proposta di gestione dell energia L attività di consulenza proposta prevede un percorso

L impatto delle variabili macroeconomiche sui mercati finanziari

Fidati del tuo potere personale, 2010 è la cosa che si ha in tutto questo mondo misterioso Castaneda L impatto delle variabili macroeconomiche sui mercati finanziari Percorso accreditato per il mantenimento

Fidati del tuo potere personale, 2010 è la cosa che si ha in tutto questo mondo misterioso Castaneda L impatto delle variabili macroeconomiche sui mercati finanziari Percorso accreditato per il mantenimento

FORUM DELLE ASSICURAZIONI COME SOSTENERE I COSTI DI UNA SOCIETÀ DI BROKERAGGIO: MODELLI ORGANIZZATIVI E SOLUZIONI GESTIONALI MILANO 1 OTTOBRE 2008

FORUM DELLE ASSICURAZIONI COME SOSTENERE I COSTI DI UNA SOCIETÀ DI BROKERAGGIO: MODELLI ORGANIZZATIVI E SOLUZIONI GESTIONALI MILANO 1 OTTOBRE 2008 IL PERCORSO Premessa; Organizzazione e qualità; Controllo

FORUM DELLE ASSICURAZIONI COME SOSTENERE I COSTI DI UNA SOCIETÀ DI BROKERAGGIO: MODELLI ORGANIZZATIVI E SOLUZIONI GESTIONALI MILANO 1 OTTOBRE 2008 IL PERCORSO Premessa; Organizzazione e qualità; Controllo

Attività PAES del Comune di Parma Arch. Enzo Bertolotti Comune di Parma

Arch. Enzo Bertolotti Comune di Parma Il Comune di Parma ha aderito nel maggio 2013 al Patto dei Sindaci. PAES: strumento privilegiato per portare la città di Parma a traguardare gli obiettivi definiti

Arch. Enzo Bertolotti Comune di Parma Il Comune di Parma ha aderito nel maggio 2013 al Patto dei Sindaci. PAES: strumento privilegiato per portare la città di Parma a traguardare gli obiettivi definiti

Considerazioni di carattere ambientale e appalti pubblici nel diritto interno: TUTELA AMBIENTALE A LIVELLO NAZIONALE

TUTELA AMBIENTALE A LIVELLO NAZIONALE L. n. 296/2006: art. 1, comma 1126: l attuazione e il monitoraggio di un Piano d azione per la sostenibilità ambientale dei consumi della pubblica amministrazione.

TUTELA AMBIENTALE A LIVELLO NAZIONALE L. n. 296/2006: art. 1, comma 1126: l attuazione e il monitoraggio di un Piano d azione per la sostenibilità ambientale dei consumi della pubblica amministrazione.

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 TRASPORTI Processo Trasporto intermodale, logistica integrata e distribuzione Sequenza di processo

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 TRASPORTI Processo Trasporto intermodale, logistica integrata e distribuzione Sequenza di processo

PERCORSO DI TECNICO DEI SERVIZI DI ANIMAZIONE TURISTICO SPORTIVA IeFP - ISIS MAMOLI BERGAMO

PERCORSO DI TECNICO DEI SERVIZI DI ANIMAZIONE TURISTICO SPORTIVA IeFP - ISIS MAMOLI BERGAMO AMBITO COMPETENZE DI BASE N. Abilità del triennio 1A Comprendere testi di diversa tipologia e complessità N.1

PERCORSO DI TECNICO DEI SERVIZI DI ANIMAZIONE TURISTICO SPORTIVA IeFP - ISIS MAMOLI BERGAMO AMBITO COMPETENZE DI BASE N. Abilità del triennio 1A Comprendere testi di diversa tipologia e complessità N.1

Albano Laziale, 6 maggio 2015

Il progetto Open Data e l'agenda Digitale Regionale Luisa Romano Programmazione strategica, armonizzazione delle basi dati e agenda digitale Regione Lazio Albano Laziale, 6 maggio 2015 L Agenda Digitale

Il progetto Open Data e l'agenda Digitale Regionale Luisa Romano Programmazione strategica, armonizzazione delle basi dati e agenda digitale Regione Lazio Albano Laziale, 6 maggio 2015 L Agenda Digitale

DIPARTIMENTO DI INGEGNERIA DEI TRASPORTI. Tecnica e gestione dei trasporti. Indicatori. Corso di. Prof. Francesco Murolo. Prof.

DIPARTIMENTO DI INGEGNERIA DEI TRASPORTI Corso di Tecnica e gestione dei trasporti Prof. Luigi Biggiero Prof. Francesco Murolo Indicatori Organizzazione aziendale T.P.L. AZIENDE FERROVIARIE LOCALI Amministratore

DIPARTIMENTO DI INGEGNERIA DEI TRASPORTI Corso di Tecnica e gestione dei trasporti Prof. Luigi Biggiero Prof. Francesco Murolo Indicatori Organizzazione aziendale T.P.L. AZIENDE FERROVIARIE LOCALI Amministratore

Oggetto Corso teorico-pratico "Il Business Plan - modelli e strumenti" - 16 ore

Rovigo, 24 settembre 2015 Prot. N. 1084/2015 Alle Aziende Associate Loro Sedi Oggetto Corso teorico-pratico "Il Business Plan - modelli e strumenti" - 16 ore Assindustria Servizi srl organizza un corso

Rovigo, 24 settembre 2015 Prot. N. 1084/2015 Alle Aziende Associate Loro Sedi Oggetto Corso teorico-pratico "Il Business Plan - modelli e strumenti" - 16 ore Assindustria Servizi srl organizza un corso

Corso destinato agli Incaricati per i Sistemi di Gestione Ambientale UNI EN ISO 14001:2004 PROGRAMMA DEL CORSO 24 ORE

Corso destinato agli Incaricati per i Sistemi di Gestione Ambientale UNI EN ISO 14001:2004 PROGRAMMA DEL CORSO 24 ORE Responsabile del progetto formativo: Dott. Ing. Antonio Razionale Tutor: Dott. Ing.

Corso destinato agli Incaricati per i Sistemi di Gestione Ambientale UNI EN ISO 14001:2004 PROGRAMMA DEL CORSO 24 ORE Responsabile del progetto formativo: Dott. Ing. Antonio Razionale Tutor: Dott. Ing.

Risultati attività mappatura dei processi tecnico-amministrativi

Agenzia Regionale Socio Sanitaria del Veneto Risultati attività mappatura dei processi tecnico-amministrativi Venezia, Palazzo Franchetti 13 luglio 2007 Sulla scorta di quanto previsto dalla DGR 2846/06,

Agenzia Regionale Socio Sanitaria del Veneto Risultati attività mappatura dei processi tecnico-amministrativi Venezia, Palazzo Franchetti 13 luglio 2007 Sulla scorta di quanto previsto dalla DGR 2846/06,

IL BILANCIO SOCIALE Programma prima giornata

IL BILANCIO SOCIALE Programma prima giornata Breve storia del Bilancio Sociale: il concetto di Responsabilità Sociale Il Bilancio Sociale: definizioni e funzioni, le sue dimensioni e gli obiettivi Il BS

IL BILANCIO SOCIALE Programma prima giornata Breve storia del Bilancio Sociale: il concetto di Responsabilità Sociale Il Bilancio Sociale: definizioni e funzioni, le sue dimensioni e gli obiettivi Il BS

Contabile. Classificazione ATECO 2007 82 - ATTIVITÀ DI SUPPORTO PER LE FUNZIONI D'UFFICIO E ALTRI SERVIZI DI SUPPORTO ALLE IMPRESE

identificativo scheda: 31-003 stato scheda: Validata Descrizione sintetica Il assicura il trattamento contabile delle transazioni economiche patrimoniali e finanziarie dell impresa, in base alle normative

identificativo scheda: 31-003 stato scheda: Validata Descrizione sintetica Il assicura il trattamento contabile delle transazioni economiche patrimoniali e finanziarie dell impresa, in base alle normative

PG-SGSL 03 Definizione degli obiettivi e dei programmi

Redatta da Data Firma RSPP Verificata da Emissione autorizzata da DL / DG Aggiornamenti e Revisioni Revisione n Oggetto Data 1.0 Prima Stesura 15 aprile 2015 L'originale firmato del documento e la copia

Redatta da Data Firma RSPP Verificata da Emissione autorizzata da DL / DG Aggiornamenti e Revisioni Revisione n Oggetto Data 1.0 Prima Stesura 15 aprile 2015 L'originale firmato del documento e la copia

MONTERENZIO PATRIMONIO SRL. Mappa dei rischi elaborata sulla base dell analisi del contesto e della valutazione dell ambiente di controllo

MONTERENZIO PATRIMONIO SRL Mappa dei rischi elaborata sulla base dell analisi del contesto e della valutazione dell ambiente di controllo 2 Sommario 1 PREMESSA E METODOLOGIA DI LAVORO.... 4 2 INDIVIDUAZIONE

MONTERENZIO PATRIMONIO SRL Mappa dei rischi elaborata sulla base dell analisi del contesto e della valutazione dell ambiente di controllo 2 Sommario 1 PREMESSA E METODOLOGIA DI LAVORO.... 4 2 INDIVIDUAZIONE

Agec e il socio unico Comune di Verona

Agec e il socio unico Comune di Verona Agec e il socio unico Comune di Verona AGEC E IL SOCIO UNICO COMUNE DI VERONA. Linee politiche dei rapporti con il Comune unico proprietario. Il patrimonio di dotazione.

Agec e il socio unico Comune di Verona Agec e il socio unico Comune di Verona AGEC E IL SOCIO UNICO COMUNE DI VERONA. Linee politiche dei rapporti con il Comune unico proprietario. Il patrimonio di dotazione.

Tecnico dei servizi di impresa. Standard della Figura nazionale

Tecnico dei servizi di impresa Standard della Figura nazionale Denominazione della figura TECNICO DEI SERVIZI DI IMPRESA Referenziazioni della figura Professioni NUP/ISTAT correlate Attività economiche

Tecnico dei servizi di impresa Standard della Figura nazionale Denominazione della figura TECNICO DEI SERVIZI DI IMPRESA Referenziazioni della figura Professioni NUP/ISTAT correlate Attività economiche

Politiche sanitarie e medicina di genere in Regione Lombardia

LA MEDICINA DI GENERE: QUALI SCENARI EVOLUTIVI? Politiche sanitarie e medicina di genere in Regione Lombardia Monza 29 novembre 2014 Maria Antonietta Banchero LA SALUTE «Uno stato di completo benessere

LA MEDICINA DI GENERE: QUALI SCENARI EVOLUTIVI? Politiche sanitarie e medicina di genere in Regione Lombardia Monza 29 novembre 2014 Maria Antonietta Banchero LA SALUTE «Uno stato di completo benessere

PIANO D AZIONE PER LA COESIONE Servizi di cura per anziani non autosufficienti e per la prima infanzia

PIANO D AZIONE PER LA COESIONE Servizi di cura per anziani non autosufficienti e per la prima infanzia Linee guida e Formulari per gli Ambiti territoriali della Regione Puglia Il Programma servizi di cura

PIANO D AZIONE PER LA COESIONE Servizi di cura per anziani non autosufficienti e per la prima infanzia Linee guida e Formulari per gli Ambiti territoriali della Regione Puglia Il Programma servizi di cura

Piano nazionale infrastrutturale per la ricarica dei veicoli alimentati ad energia elettrica (PNire)

") Ministero delle Infrastrutture e dei Trasporti Dipartimento per le Infrastrutture, i Sistemi Informativi e Statistici Direzione Generale per lo Sviluppo del territorio, la programmazione ed i progetti

Ministero delle Infrastrutture e dei Trasporti Dipartimento per le Infrastrutture, i Sistemi Informativi e Statistici Direzione Generale per lo Sviluppo del territorio, la programmazione ed i progetti

Amministratore di Condomini eco-sostenibili

identificativo scheda: 31-012 stato scheda: Validata Descrizione sintetica L amministratore di Condomini eco-sostenibili è una figura professionale che unisce alle competenze tradizionali (ai sensi del

identificativo scheda: 31-012 stato scheda: Validata Descrizione sintetica L amministratore di Condomini eco-sostenibili è una figura professionale che unisce alle competenze tradizionali (ai sensi del

PIANO DI LAVORO DI ECONOMIA AZIENDALE

PIANO DI LAVORO DI ECONOMIA AZIENDALE CLASSE 3ALA ANNO SCOLASTICO 2011/12 PROF.SSA BARTOLI MARIA GRAZIA MODULI DURATA (IN ORE) 1. Lo scambio economico( dal biennio) 20 2. La gestione aziendale 50 3. L

PIANO DI LAVORO DI ECONOMIA AZIENDALE CLASSE 3ALA ANNO SCOLASTICO 2011/12 PROF.SSA BARTOLI MARIA GRAZIA MODULI DURATA (IN ORE) 1. Lo scambio economico( dal biennio) 20 2. La gestione aziendale 50 3. L

Comune Fabriano. Protocollo Generale, Servizio Progettazione, Servizio Edilizia Privata. Progetto di Certificazione secondo le norme ISO 9000

Comune Fabriano Protocollo Generale, Servizio Progettazione, Servizio Edilizia Privata Progetto di Certificazione secondo le norme ISO 9000 Formazione per auditor interni 25 maggio 2009 1 SOMMARIO Il significato

Comune Fabriano Protocollo Generale, Servizio Progettazione, Servizio Edilizia Privata Progetto di Certificazione secondo le norme ISO 9000 Formazione per auditor interni 25 maggio 2009 1 SOMMARIO Il significato

ALLEGATOB alla Dgr n. 827 del 31 maggio 2016 pag. 1/5

giunta regionale 10^ legislatura ALLEGATOB alla Dgr n. 827 del 31 maggio 2016 pag. 1/5 POR, parte FESR, 2014-2020 ASSE 1 RICERCA, SVILUPPO TECNOLOGICO E INNOVAZIONE OBIETTIVO SPECIFICO AUMENTO DELL INCIDENZA

giunta regionale 10^ legislatura ALLEGATOB alla Dgr n. 827 del 31 maggio 2016 pag. 1/5 POR, parte FESR, 2014-2020 ASSE 1 RICERCA, SVILUPPO TECNOLOGICO E INNOVAZIONE OBIETTIVO SPECIFICO AUMENTO DELL INCIDENZA

Infoday Programma Spazio Alpino 2014-2020

Infoday Programma Spazio Alpino 2014-2020 Il Programma e le sue Priorità Milano 04 marzo 2016 Leonardo La Rocca Italian National Contact Point This programme is co- financed by the European Regional Development

Infoday Programma Spazio Alpino 2014-2020 Il Programma e le sue Priorità Milano 04 marzo 2016 Leonardo La Rocca Italian National Contact Point This programme is co- financed by the European Regional Development

La realizzazione di un percorso di accoglienza per il paziente in sovrappeso: l esperienza dell Azienda USL 12 di Viareggio

Lucca 11 ottobre 2008 La realizzazione di un percorso di accoglienza per il paziente in sovrappeso: l esperienza dell Azienda USL 12 di Viareggio Dott.ssa Giovanna Camarlinghi Responsabile Unità Funzionale

Lucca 11 ottobre 2008 La realizzazione di un percorso di accoglienza per il paziente in sovrappeso: l esperienza dell Azienda USL 12 di Viareggio Dott.ssa Giovanna Camarlinghi Responsabile Unità Funzionale

Seregno, 7 maggio 2013. Corso di aggiornamento per amministratori condominiali sui temi dell efficienza energetica negli immobili

CONTRATTO DI RENDIMENTO ENERGETICO CON GARANZIA DI RISULTATO E FINANZIAMENTO TRAMITE TERZI L applicazione in edifici residenziali condominiali Francesca Baragiola, Finlombarda SpA Corso di aggiornamento

CONTRATTO DI RENDIMENTO ENERGETICO CON GARANZIA DI RISULTATO E FINANZIAMENTO TRAMITE TERZI L applicazione in edifici residenziali condominiali Francesca Baragiola, Finlombarda SpA Corso di aggiornamento

GESTIONE DELLE ATTIVITA DI EDUCAZIONE AMBIENTALE

GESTIONE DELLE ATTIVITA DI EDUCAZIONE AMBIENTALE Indice 1. SCOPO 2. CAMPO DI APPLICAZIONE 3. RIFERIMENTI 4. RESPONSABILITA' 5. PROCEDURA 5.1 Individuazione dei problemi ambientali 5.2 Predisposizione Piano

GESTIONE DELLE ATTIVITA DI EDUCAZIONE AMBIENTALE Indice 1. SCOPO 2. CAMPO DI APPLICAZIONE 3. RIFERIMENTI 4. RESPONSABILITA' 5. PROCEDURA 5.1 Individuazione dei problemi ambientali 5.2 Predisposizione Piano

Corso: TURISMO PROGRAMMA DI DISCIPLINE TURISTICHE E AZIENDALI

1 Corso: TURISMO PROGRAMMA DI DISCIPLINE TURISTICHE E AZIENDALI SECONDO BIENNIO E QUINTO ANNO CLASSI 3^, 4^, 5^ SEZIONI E - F Obiettivi minimi: L alunno dovrà: Conoscere e descrivere approfonditamente

1 Corso: TURISMO PROGRAMMA DI DISCIPLINE TURISTICHE E AZIENDALI SECONDO BIENNIO E QUINTO ANNO CLASSI 3^, 4^, 5^ SEZIONI E - F Obiettivi minimi: L alunno dovrà: Conoscere e descrivere approfonditamente

PROCEDURA OPERATIVA PER L ANALISI E LA GESTIONE DEL RISCHIO

28/06/2011 Pag. 1 di 9 PROCEDURA OPERATIVA PER L ANALISI E LA GESTIONE DEL RISCHIO 1 SCOPO... 2 2 APPLICABILITÀ... 2 3 DOCUMENTI DI RIFERIMENTO... 2 3.1 Moduli... 2 4 RESPONSABILITÀ... 2 5 MODALITÀ OPERATIVE...

28/06/2011 Pag. 1 di 9 PROCEDURA OPERATIVA PER L ANALISI E LA GESTIONE DEL RISCHIO 1 SCOPO... 2 2 APPLICABILITÀ... 2 3 DOCUMENTI DI RIFERIMENTO... 2 3.1 Moduli... 2 4 RESPONSABILITÀ... 2 5 MODALITÀ OPERATIVE...

Tecnica e Gestione dei Finanziamenti TeGeFi. (Ex-AEFI Analisi Economico Finanziaria d Impresa) Maurizio La Rocca. www.mauriziolarocca.

Maurizio La Rocca. www.mauriziolarocca.") Tecnica e Gestione dei Finanziamenti TeGeFi (Ex-AEFI Analisi Economico Finanziaria d Impresa) Maurizio La Rocca www.mauriziolarocca.it Orario e Materiale Didattico Lunedì 11,00 ep1 Marted 11,00 ep1 Mercoledì

Tecnica e Gestione dei Finanziamenti TeGeFi (Ex-AEFI Analisi Economico Finanziaria d Impresa) Maurizio La Rocca www.mauriziolarocca.it Orario e Materiale Didattico Lunedì 11,00 ep1 Marted 11,00 ep1 Mercoledì

Un sistema flessibile di pianificazione e controllo: il progetto SIGEST

Un sistema flessibile di pianificazione e controllo: il progetto SIGEST Ing. Ciro Esposito Dirigente Generale Ministero delle Infrastrutture e dei Trasporti La misura delle politiche: controllare la gestione

Un sistema flessibile di pianificazione e controllo: il progetto SIGEST Ing. Ciro Esposito Dirigente Generale Ministero delle Infrastrutture e dei Trasporti La misura delle politiche: controllare la gestione

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE. di Teresa Aragno

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

MONITORAGGIO E MISURAZIONE DEI PRODOTTI E DEI PROCESSI

rev. 03 Data: 04-12-2012 pag. 1 9 SOMMARIO 1. PIANIFICAZIONE... 2 1.1. SCOPO DELLA PROCEDURA GESTIONALE... 2 1.2. OBIETTIVI E STANDARD DEL PROCESSO... 2 1.3. RESPONSABILITÀ E RISORSE COINVOLTE... 2 2.

rev. 03 Data: 04-12-2012 pag. 1 9 SOMMARIO 1. PIANIFICAZIONE... 2 1.1. SCOPO DELLA PROCEDURA GESTIONALE... 2 1.2. OBIETTIVI E STANDARD DEL PROCESSO... 2 1.3. RESPONSABILITÀ E RISORSE COINVOLTE... 2 2.

Articolo 1 - FINALITA E OGGETTO. Articolo 2 ENTITA DEL FINANZIAMENTO. Articolo 3 - BENEFICIARI DEL FINANZIAMENTO

Bando per la concessione di contributi per n. 12 (dodici) progetti innovativi nell'ambito del lavoro, della partecipazione e della creatività (cinema/video, teatro, social innovation, partecipazione e

Bando per la concessione di contributi per n. 12 (dodici) progetti innovativi nell'ambito del lavoro, della partecipazione e della creatività (cinema/video, teatro, social innovation, partecipazione e

SOMMARIO TIPOLOGIE DI S.I.

SOMMARIO Presentazione delle tipologie di sistemi informativi esistenti Illustrazione delle loro caratteristiche e interazioni TIPOLOGIE DI S.I. Schedari elettronici Sistemi per l elaborazione delle transazioni

SOMMARIO Presentazione delle tipologie di sistemi informativi esistenti Illustrazione delle loro caratteristiche e interazioni TIPOLOGIE DI S.I. Schedari elettronici Sistemi per l elaborazione delle transazioni

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Indice dei contenuti 1. INTRODUZIONE 3 2. AMBITI DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA 4 2.1. Gli ambiti 4 2.2. Gli obiettivi

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Indice dei contenuti 1. INTRODUZIONE 3 2. AMBITI DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA 4 2.1. Gli ambiti 4 2.2. Gli obiettivi

PROGRAMMA DI ECONOMIA AZIENDALE

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE IB FM INSEGNANTE BENINCASA ANNA GLI STRUMENTI OPERATIVI PER L ECONOMIA AZIENDALE... I sistemi di misura Le proporzioni Il calcolo percentuale Calcoli sopra e sotto

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE IB FM INSEGNANTE BENINCASA ANNA GLI STRUMENTI OPERATIVI PER L ECONOMIA AZIENDALE... I sistemi di misura Le proporzioni Il calcolo percentuale Calcoli sopra e sotto

Approccio metodologico alla raccolta differenziata

Geol. MARCO REDINI COMUNE DI PISA Direzione Ambiente Emas Ing. Oscar Galli Vicepresidente GEOFOR Energy & the Town L integrazione dei sistemi di raccolta dei rifiuti su area vasta Pisana Articolazione

Geol. MARCO REDINI COMUNE DI PISA Direzione Ambiente Emas Ing. Oscar Galli Vicepresidente GEOFOR Energy & the Town L integrazione dei sistemi di raccolta dei rifiuti su area vasta Pisana Articolazione

La gestione finanziaria dei Fondi pensione e gli strumenti di valutazione del rischio

La gestione finanziaria dei Fondi pensione e gli strumenti di valutazione del rischio Convegno Assofondipensione Ordine nazionale degli attuari su La gestione finanziaria dei fondi pensione Martedi, 19

La gestione finanziaria dei Fondi pensione e gli strumenti di valutazione del rischio Convegno Assofondipensione Ordine nazionale degli attuari su La gestione finanziaria dei fondi pensione Martedi, 19

CAPITOLO 2 IL PROCESSO DI PROGRAMMAZIONE E CONTROLLO PER LO STUDIO COMMERCIALE di Andrea Stefani 15

ANALISI Parte prima Organizzazione e programmazione nello studio professionale CAPITOLO 1 RIORGANIZZARE LO STUDIO COMMERCIALE SECONDO IL MODELLO VISION 2000 di Michele D Agnolo 11 CAPITOLO 2 IL PROCESSO

ANALISI Parte prima Organizzazione e programmazione nello studio professionale CAPITOLO 1 RIORGANIZZARE LO STUDIO COMMERCIALE SECONDO IL MODELLO VISION 2000 di Michele D Agnolo 11 CAPITOLO 2 IL PROCESSO

SCHEDA PROGETTO. 1.1 Denominazione progetto Indicare denominazione del progetto. 1.2 Responsabile del progetto Indicare il responsabile del progetto.

ISTITUTO COMPRENSIVO STATALE G.CIMA di Scuola Materna, Elementare e Media Via Raimondo Scintu Tel.070/986015 Fax 070/9837226 09040 GUASILA (Cagliari) SCHEDA PROGETTO 1.1 Denominazione progetto Indicare

ISTITUTO COMPRENSIVO STATALE G.CIMA di Scuola Materna, Elementare e Media Via Raimondo Scintu Tel.070/986015 Fax 070/9837226 09040 GUASILA (Cagliari) SCHEDA PROGETTO 1.1 Denominazione progetto Indicare

IL CONTROLLO DI GESTIONE NELLE AZIENDE SANITARIE: L ANALISI DEGLI INDICATORI DI QUALITÀ

Università degli Studi di Torino Facoltà di Economia Corso di laurea in Economia Aziendale Indirizzo: Management Pubblico IL CONTROLLO DI GESTIONE NELLE AZIENDE SANITARIE: L ANALISI DEGLI INDICATORI DI

Università degli Studi di Torino Facoltà di Economia Corso di laurea in Economia Aziendale Indirizzo: Management Pubblico IL CONTROLLO DI GESTIONE NELLE AZIENDE SANITARIE: L ANALISI DEGLI INDICATORI DI

PROGETTAZIONE / PROGRAMMAZIONE DIDATTICA INDICE. Revisioni

Pagina 1 di 8 INDICE 1.1 OBIETTIVO 1.2 APPLICAZIONE 1.3 RESPONSABILITÀ 1.4 FLOW ATTIVITÀ 1.5 PIANIFICAZIONE 1.6 VERIFICHE E PIANI DI RECUPERO 1.7 VALIDAZIONE E MODIFICHE AL PROGETTO 1.8 MODULISTICA Revisioni

Pagina 1 di 8 INDICE 1.1 OBIETTIVO 1.2 APPLICAZIONE 1.3 RESPONSABILITÀ 1.4 FLOW ATTIVITÀ 1.5 PIANIFICAZIONE 1.6 VERIFICHE E PIANI DI RECUPERO 1.7 VALIDAZIONE E MODIFICHE AL PROGETTO 1.8 MODULISTICA Revisioni

Il Piano Strategico di Sviluppo del Turismo in Italia

Il Piano Strategico di Sviluppo del Turismo in Italia Primi Orientamenti Comitato permanente di promozione del turismo in Italia Riunione del 13 gennaio 2016, Roma Il Piano Strategico di Sviluppo del Turismo

Il Piano Strategico di Sviluppo del Turismo in Italia Primi Orientamenti Comitato permanente di promozione del turismo in Italia Riunione del 13 gennaio 2016, Roma Il Piano Strategico di Sviluppo del Turismo

IL CONTROLLO DELLA SPESA SANITARIA NELLA REGIONE EMILIA ROMAGNA

Direzione Generale Sanità e Politiche Sociali Servizio Programmazione Economico finanziaria IL CONTROLLO DELLA SPESA SANITARIA NELLA REGIONE EMILIA ROMAGNA 28 OTTOBRE 2013 Virginia Musconi 1 Indice degli

Direzione Generale Sanità e Politiche Sociali Servizio Programmazione Economico finanziaria IL CONTROLLO DELLA SPESA SANITARIA NELLA REGIONE EMILIA ROMAGNA 28 OTTOBRE 2013 Virginia Musconi 1 Indice degli

PUMS per MILANO Politiche e modelli europei Patrizia Malgieri TRT Trasporti e Territorio PIANO URBANO MOBILITÀ SOSTENIBILE MILANO Milano, 03 07 2013

PUMS per MILANO Politiche e modelli europei Patrizia Malgieri TRT Trasporti e Territorio PIANO URBANO MOBILITÀ SOSTENIBILE MILANO Milano, 03 07 2013 PUMS per MILANO Politiche e modelli europei 1. Il perché

PUMS per MILANO Politiche e modelli europei Patrizia Malgieri TRT Trasporti e Territorio PIANO URBANO MOBILITÀ SOSTENIBILE MILANO Milano, 03 07 2013 PUMS per MILANO Politiche e modelli europei 1. Il perché

L.R. 19.12.2007, n. 45 Norme per la gestione integrata dei rifiuti e s.m.i. Approvazione del 4 Rapporto sulle raccolte differenziate 2008

D.G.R. n. 588 del 26/07/2010. L.R. 19.12.2007, n. 45 Norme per la gestione integrata dei rifiuti e s.m.i. Approvazione del 4 Rapporto sulle raccolte differenziate 2008 LA GIUNTA REGIONALE PREMESSO che

D.G.R. n. 588 del 26/07/2010. L.R. 19.12.2007, n. 45 Norme per la gestione integrata dei rifiuti e s.m.i. Approvazione del 4 Rapporto sulle raccolte differenziate 2008 LA GIUNTA REGIONALE PREMESSO che

Prof. Elisabetta Cerbai Università degli Studi di Firenze Coordinatore NVA Sapienza. Messina, 10 Marzo 2016

Prof. Elisabetta Cerbai Università degli Studi di Firenze Coordinatore NVA Sapienza Messina, 10 Marzo 2016 Dall indirizzo strategico alla programmazione integrata Il ruolo del Nucleo di Valutazione. Dall

Prof. Elisabetta Cerbai Università degli Studi di Firenze Coordinatore NVA Sapienza Messina, 10 Marzo 2016 Dall indirizzo strategico alla programmazione integrata Il ruolo del Nucleo di Valutazione. Dall

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale.

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

Premessa e obiettivi. dell individuo nella loro pienezza e totalità. ORGANIZZAZIONE STRATEGICA. Risorse Umane POTENZIALE

Premessa e obiettivi La valutazione del potenziale rappresenta una metodologia ben precisa che genera diversi strumenti, schematizzati e di facile lettura, per la gestione del potenziale delle persone

Premessa e obiettivi La valutazione del potenziale rappresenta una metodologia ben precisa che genera diversi strumenti, schematizzati e di facile lettura, per la gestione del potenziale delle persone

Implementazione e ottimizzazione dei processi e dell assetto organizzativo

Divisione Organizzazione Aziendale L insieme di uomini, mezzi e tecnologie, dev essere orchestrato in logiche di efficienza L ottimizzazione dei processi aziendali responsabilità, procedure di governo

Divisione Organizzazione Aziendale L insieme di uomini, mezzi e tecnologie, dev essere orchestrato in logiche di efficienza L ottimizzazione dei processi aziendali responsabilità, procedure di governo

Come progettare un sistema di controllo di gestione dall analisi dei processi

pianificazione, controllo e procedure amministrative Come progettare un sistema di controllo di gestione dall analisi dei processi Control by Process CbyP: decidere con intuito e conoscenza Vincenzo Ferragina

pianificazione, controllo e procedure amministrative Come progettare un sistema di controllo di gestione dall analisi dei processi Control by Process CbyP: decidere con intuito e conoscenza Vincenzo Ferragina

Il Piano della Performance in una logica integrata di pianificazione e programmazione

Il Piano della Performance in una logica integrata di pianificazione e programmazione Daniela Dattola I principali documenti di programmazione Piano Strategico Programma triennale di cui alla L. 43/2005

Il Piano della Performance in una logica integrata di pianificazione e programmazione Daniela Dattola I principali documenti di programmazione Piano Strategico Programma triennale di cui alla L. 43/2005

Welfare Locale. Pianificazione e progettazione condivisa sullo sviluppo dell area comune dei Piani di Zona 2012 2014. Bologna, 20 marzo 2013

IL RUOLO E LA PARTECIPAZIONE DEL TERZO SETTORE ALLA PROGRAMMAZIONE LOCALE IN PROVINCIA DI LECCO Verso un patto territoriale per il Welfare Locale Pianificazione e progettazione condivisa sullo sviluppo

IL RUOLO E LA PARTECIPAZIONE DEL TERZO SETTORE ALLA PROGRAMMAZIONE LOCALE IN PROVINCIA DI LECCO Verso un patto territoriale per il Welfare Locale Pianificazione e progettazione condivisa sullo sviluppo

S T U D I O B A L L A R D I N I IL BUSINESS PLAN. Cos è. Chi sono i destinatari. Quali sono i benefici. Come si costruisce

IL BUSINESS PLAN Cos è Chi sono i destinatari Quali sono i benefici Come si costruisce Campodarsego, 04 dicembre 2015 Business Plan Piano d affari Piano Industriale Vision: Quali sono gli obiettivi strategici

IL BUSINESS PLAN Cos è Chi sono i destinatari Quali sono i benefici Come si costruisce Campodarsego, 04 dicembre 2015 Business Plan Piano d affari Piano Industriale Vision: Quali sono gli obiettivi strategici

P26 Valutazione e controllo strategico della formazione professionale

P26 Valutazione e controllo strategico della formazione professionale Responsabile processo: Dirigente responsabile Unità complessa per la valutazione e controllo strategico della formazione professionale

P26 Valutazione e controllo strategico della formazione professionale Responsabile processo: Dirigente responsabile Unità complessa per la valutazione e controllo strategico della formazione professionale

VIA TORINO, 1/A 71017 TORREMAGGIORE (FG) michele.ariano@postacertificata.gov.it arianomi@yahoo.it

michele.ariano@postacertificata.gov.it arianomi@yahoo.it") F ORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome Indirizzo VIA TORINO, 1/A 71017 TORREMAGGIORE (FG) Telefono 328/0017485 Pec E-mail michele.ariano@postacertificata.gov.it arianomi@yahoo.it

F ORMATO EUROPEO PER IL CURRICULUM VITAE INFORMAZIONI PERSONALI Nome Indirizzo VIA TORINO, 1/A 71017 TORREMAGGIORE (FG) Telefono 328/0017485 Pec E-mail michele.ariano@postacertificata.gov.it arianomi@yahoo.it

Progetto per la costituzione del Nuovo Ufficio di Piano

Prot. Gen.le n ORGANIZZAZIONE DELLA GOVERNANCE DISTRETTUALE PER LA SALUTE ED IL BENESSERE SOCIALE Progetto per la costituzione del Nuovo Ufficio di Piano 1. Strutture esistenti e di prospettiva 1. L assetto

Prot. Gen.le n ORGANIZZAZIONE DELLA GOVERNANCE DISTRETTUALE PER LA SALUTE ED IL BENESSERE SOCIALE Progetto per la costituzione del Nuovo Ufficio di Piano 1. Strutture esistenti e di prospettiva 1. L assetto

REGIONE PUGLIA. Area Politiche per l Ambiente, le Reti e la Qualità Urbana SERVIZIO ATTIVITA ESTRATTIVE PROGETTO ESECUTIVO

REGIONE PUGLIA Area Politiche per l Ambiente, le Reti e la Qualità Urbana SERVIZIO ATTIVITA ESTRATTIVE PROGETTO ESECUTIVO IMPLEMENTAZIONE DEL MARCHIO REGIONALE E ASSISTENZA TECNICA ALLO SPORTELLO UNICO

REGIONE PUGLIA Area Politiche per l Ambiente, le Reti e la Qualità Urbana SERVIZIO ATTIVITA ESTRATTIVE PROGETTO ESECUTIVO IMPLEMENTAZIONE DEL MARCHIO REGIONALE E ASSISTENZA TECNICA ALLO SPORTELLO UNICO

PIANO DI PREVENZIONE DELLA CORRUZIONE E DELL ILLEGALITA 2015/2017

DELIBERA CONSIGLIO DEL 23.12.2014 SOCIETA DI PROMOZIONE PER L UNIVERSITA p.a. PIANO DI PREVENZIONE DELLA CORRUZIONE E DELL ILLEGALITA 2015/2017 1 INDICE PIANO DI PREVENZIONE DELLA CORRUZIONE 1. Premessa..3

DELIBERA CONSIGLIO DEL 23.12.2014 SOCIETA DI PROMOZIONE PER L UNIVERSITA p.a. PIANO DI PREVENZIONE DELLA CORRUZIONE E DELL ILLEGALITA 2015/2017 1 INDICE PIANO DI PREVENZIONE DELLA CORRUZIONE 1. Premessa..3

I Programmi territoriali integrati della Regione Piemonte

I Programmi territoriali integrati della Regione Piemonte Alfonso Facco, Tommaso Leporati, Valentina Torta Direzione Risorse Finanziarie Patrimonio Settore Programmazione Negoziata PTI e programmazione

I Programmi territoriali integrati della Regione Piemonte Alfonso Facco, Tommaso Leporati, Valentina Torta Direzione Risorse Finanziarie Patrimonio Settore Programmazione Negoziata PTI e programmazione

3. Il bilancio di previsione

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

POR CALABRIA FESR 2007/2013

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 (CCI N 2007 IT 161 PO 008) Decisione della Commissione Europea C (2007) 6322 del 7 dicembre 2007 ASSE VII SISTEMI PRODUTTIVI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 (CCI N 2007 IT 161 PO 008) Decisione della Commissione Europea C (2007) 6322 del 7 dicembre 2007 ASSE VII SISTEMI PRODUTTIVI

LA PIANIFICAZIONE STRATEGICA DEL COMUNE DI FERRARA

LA PIANIFICAZIONE STRATEGICA DEL COMUNE DI FERRARA Le tessere del sistema PIANIFICAZIONE STRATEGICA CONTABILITA ANALITICA SISTEMA INFORMATIVO (Babele, Cielo ) SISTEMA DI REPORTING MAPPATURA E MISURA DEI

LA PIANIFICAZIONE STRATEGICA DEL COMUNE DI FERRARA Le tessere del sistema PIANIFICAZIONE STRATEGICA CONTABILITA ANALITICA SISTEMA INFORMATIVO (Babele, Cielo ) SISTEMA DI REPORTING MAPPATURA E MISURA DEI

34 16.7.2014 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 28 DELIBERAZIONE 7 luglio 2014, n. 553

34 16.7.2014 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 28 DELIBERAZIONE 7 luglio 2014, n. 553 Programma per il potenziamento del sistema toscano sperimentazione clinica. Indirizzi attuativi dell

34 16.7.2014 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 28 DELIBERAZIONE 7 luglio 2014, n. 553 Programma per il potenziamento del sistema toscano sperimentazione clinica. Indirizzi attuativi dell

Istituto Univel'sitarìo Archlfetturo Venezia. El 256. Servizio Bibliografico Audiovisivo e di Documentazione

Istituto Univel'sitarìo Archlfetturo Venezia El 256 Servizio Bibliografico Audiovisivo e di Documentazione ANALISI ECONOMICO-FINANZIARIE D'AZIENDA: TEORIA E TECNICHE Collana diretta da Giorgio Brunetti,

Istituto Univel'sitarìo Archlfetturo Venezia El 256 Servizio Bibliografico Audiovisivo e di Documentazione ANALISI ECONOMICO-FINANZIARIE D'AZIENDA: TEORIA E TECNICHE Collana diretta da Giorgio Brunetti,

GUIDA ALLA COMPILAZIONE DEL FLUSSO MONITORAGGIO ECONOMICO FINANZIARIO DEI PIANI DI ZONA TRIENNIO 2009-2011

GUIDA ALLA COMPILAZIONE DEL FLUSSO MONITORAGGIO ECONOMICO FINANZIARIO DEI PIANI DI ZONA TRIENNIO 2009-2011 1) COSTI SOSTENUTI PER L ATTUAZIONE DEGLI INTERVENTI PREVISTI NEL PIANI DI ZONA NEL TRIENNIO 2009-2011

GUIDA ALLA COMPILAZIONE DEL FLUSSO MONITORAGGIO ECONOMICO FINANZIARIO DEI PIANI DI ZONA TRIENNIO 2009-2011 1) COSTI SOSTENUTI PER L ATTUAZIONE DEGLI INTERVENTI PREVISTI NEL PIANI DI ZONA NEL TRIENNIO 2009-2011

La valutazione delle posizioni al Politecnico di Milano

Scuola di Management per le Università, gli Enti di ricerca e le Istituzioni Scolastiche La valutazione delle posizioni al Politecnico di Milano Dott. Responsabile Servizio Organizzazione e Sviluppo Struttura

Scuola di Management per le Università, gli Enti di ricerca e le Istituzioni Scolastiche La valutazione delle posizioni al Politecnico di Milano Dott. Responsabile Servizio Organizzazione e Sviluppo Struttura

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

La riscossione volontaria e coattiva Proposte di Anci Toscana per le esigenze degli enti locali

Proposte di Anci Toscana per le esigenze degli enti locali Le esigenze da cui partiamo: - Richiesta da parte degli enti locali di poter disporre di soluzioni organizzative e tecniche per gestire il coattivo,

Proposte di Anci Toscana per le esigenze degli enti locali Le esigenze da cui partiamo: - Richiesta da parte degli enti locali di poter disporre di soluzioni organizzative e tecniche per gestire il coattivo,

ECONOMIA E MANAGEMENT DELLA SANITÀ LIVELLO II - EDIZIONE IX A.A. 2016-2017

ECONOMIA E MANAGEMENT DELLA SANITÀ LIVELLO II - EDIZIONE IX A.A. 2016-2017 Presentazione Le aziende sanitarie e sociosanitarie e gli enti e le strutture sanitarie si devono confrontare con una realtà soggetta

ECONOMIA E MANAGEMENT DELLA SANITÀ LIVELLO II - EDIZIONE IX A.A. 2016-2017 Presentazione Le aziende sanitarie e sociosanitarie e gli enti e le strutture sanitarie si devono confrontare con una realtà soggetta

ASAP SMF Service Management Forum

ASAP SMF Service Management Forum PRESENTAZIONE DEL TAVOLO DI LAVORO LA GESTIONE DELLE INFORMAZIONI SULLA BASE INSTALLATA DOCUMENTO: ASAP SMF_Tavolo di lavoro; AUTORI: Alghisi, Adrodegari, Saccani. VERSIONE

ASAP SMF Service Management Forum PRESENTAZIONE DEL TAVOLO DI LAVORO LA GESTIONE DELLE INFORMAZIONI SULLA BASE INSTALLATA DOCUMENTO: ASAP SMF_Tavolo di lavoro; AUTORI: Alghisi, Adrodegari, Saccani. VERSIONE

ISTITUTO COMPRENSIVO STATALE Scuola dell Infanzia, Primaria e Secondaria di 1 grado RAGAZZI D EUROPA

Prot. n. Casalnuovo di Napoli, / / ATTO D INDIRIZZO AL COLLEGIO DEI DOCENTI PER LA PREDISPOSIZIONE DEL POF TRIENNALE IL DIRIGENTE SCOLASTICO VISTO il D.P.R. n.297/94 ; VISTO il D.P.R. n. 275/99; VISTO

Prot. n. Casalnuovo di Napoli, / / ATTO D INDIRIZZO AL COLLEGIO DEI DOCENTI PER LA PREDISPOSIZIONE DEL POF TRIENNALE IL DIRIGENTE SCOLASTICO VISTO il D.P.R. n.297/94 ; VISTO il D.P.R. n. 275/99; VISTO

Le iniziative del Ministero dell Ambiente in materia di difesa delle coste dal 2006 e gli obiettivi di indirizzo generali

Le iniziative del Ministero dell Ambiente in materia di difesa delle coste dal 2006 e gli obiettivi di indirizzo generali Leonardo Di Maggio Consulente Sogesid presso la Direzione Generale per la Salvaguardia

Le iniziative del Ministero dell Ambiente in materia di difesa delle coste dal 2006 e gli obiettivi di indirizzo generali Leonardo Di Maggio Consulente Sogesid presso la Direzione Generale per la Salvaguardia

SCADENZA FASE VALORE ECONOMICO DATA. Scadenza 0 Avviamento Progetto 900.000,00 02/12/2013. Scadenza 1 I SAL 150.000,00 28/02/2014

Fraternità di Misericordia di Isola di Capo Rizzuto Realizziamo insieme il teatro cinema di Isola di Capo Rizzuto Linee Guida per la Rendicontazione dei Progetti Premessa Al fine di garantire la maggior

Fraternità di Misericordia di Isola di Capo Rizzuto Realizziamo insieme il teatro cinema di Isola di Capo Rizzuto Linee Guida per la Rendicontazione dei Progetti Premessa Al fine di garantire la maggior

F O R M A T O E U R O P E O

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome SPADA ANGELO Indirizzo Rione Boreale n. 25-85026, Palazzo San Gervasio (PZ) Telefono Servizio 0971668581

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome SPADA ANGELO Indirizzo Rione Boreale n. 25-85026, Palazzo San Gervasio (PZ) Telefono Servizio 0971668581

BILANCI E ANALISI DEI DATI

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Analisi Strutturata e per Indici Permette di ottenere l analisi elaborata e finanziaria, attraverso il collegamento dei conti del piano dei conti

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Analisi Strutturata e per Indici Permette di ottenere l analisi elaborata e finanziaria, attraverso il collegamento dei conti del piano dei conti

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTOPERLAGESTIONE DELPATRIMONIO RegolamentoapprovatodalConsiglioGeneralenellasedutadel19settembre2013 REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO AMBITO DI APPLICAZIONE Art. 1 Oggetto Il presente

REGOLAMENTOPERLAGESTIONE DELPATRIMONIO RegolamentoapprovatodalConsiglioGeneralenellasedutadel19settembre2013 REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO AMBITO DI APPLICAZIONE Art. 1 Oggetto Il presente