HOEPLI. CORSO DI EConomia Ed Estimo. Nuova Edizione OPENSchOOl. Estimo generale Estimo immobiliare Estimo legale Estimo ambientale Estimo catastale

|

|

|

- Italo Bassi

- 8 anni fa

- Visualizzazioni

Transcript

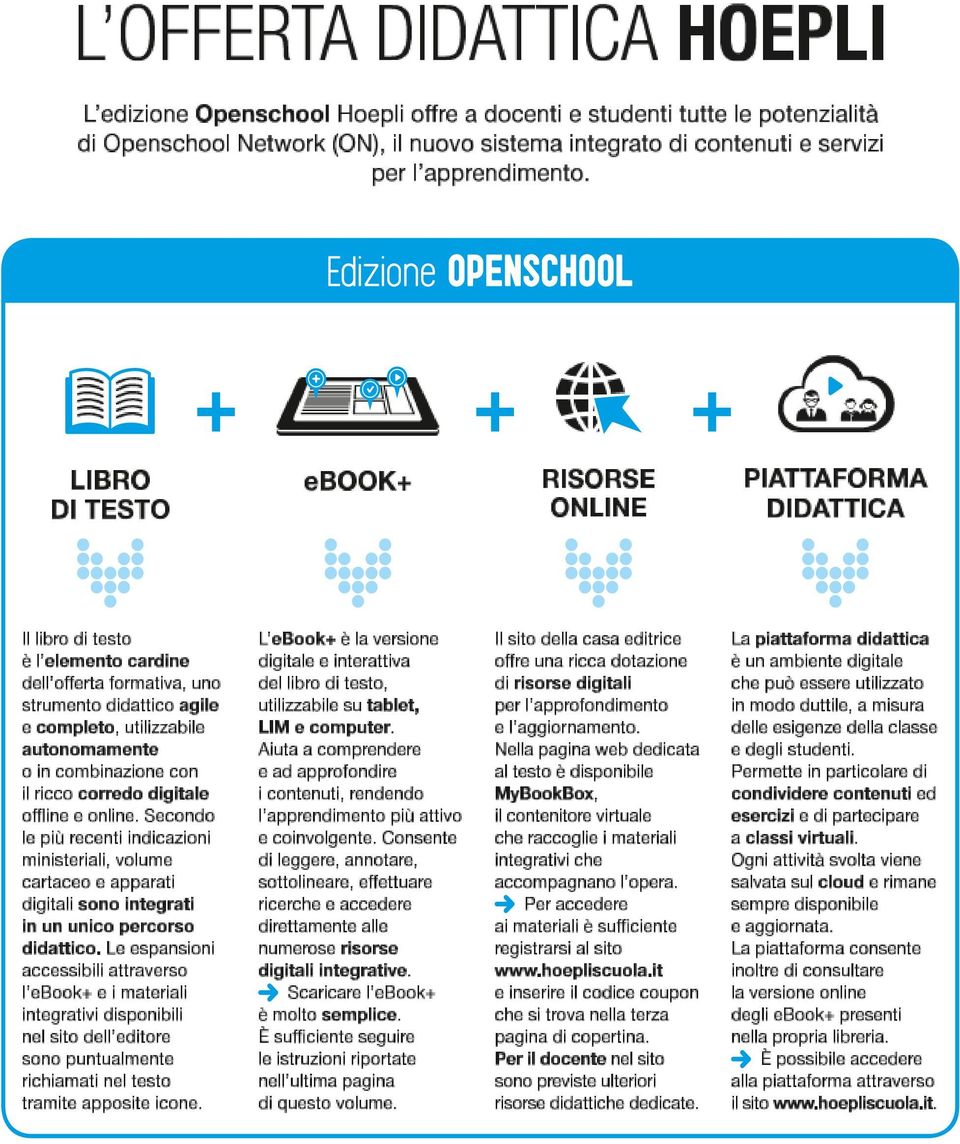

1 STEFANO AMICABILE CORSO DI EConomia Ed Estimo Estimo generale Estimo immobiliare Estimo legale Estimo ambientale Estimo catastale 2 Nuova Edizione OPENSchOOl Edizione OPENSchOOl LIBRODITESTO e-book+ RISORSEOnLIne piattaforma HOEPLI

2

3 STEFANO AMICABILE CORSO DI ECONOMIA ED ESTIMO Nuova Edizione OPENSCHOOL Volume 2 Estimo generale - Estimo immobiliare Estimo legale - Estimo ambientale Estimo catastale EDITORE ULRICO HOEPLI MILANO

4 Copyright Ulrico Hoepli Editore S.p.A Via Hoepli 5, Milano (Italy) tel fax Tutti i diritti sono riservati a norma di legge e a norma delle convenzioni internazionali

5 Indice Prefazione Parte prima: Estimo generale 1 I principi dell estimo Che cos è l estimo Evoluzione storica della disciplina estimativa I principi basilari dell estimo italiano... 5 Approfondimento Il calcolo nel procedimento estimativo tradizionale Gli aspetti economici di stima Valore di mercato Valore di costo... 8 Approfondimento Aspetti economici e mercato perfetto Valore di trasformazione... 8 Approfondimento Valore di trasformazione: dalla teoria alla pratica Valore complementare Valore di surrogazione Valore di capitalizzazione Il metodo di stima La comparazione Il principio dell ordinarietà Correzioni del valore ordinario Le fasi della stima Procedimenti per la stima del valore di mercato Procedimenti sintetici Procedimento per capitalizzazione dei redditi Procedimenti per la stima del valore di costo In sintesi Attività pratiche e di verifica L attività professionale del perito Il contesto estimativo Il processo civile Attività del CTU Approfondimento Gli organi della giustizia civile L arbitrato Approfondimento Clausola per l arbitrato Le stime cauzionali Le esecuzioni immobiliari Approfondimento Vendita con o senza incanto La relazione di stima In sintesi Attività pratiche e di verifica... 35

6 Parte seconda: Estimo immobiliare 3 Gestione dei fabbricati La locazione Approfondimento Dall equo canone ai nuovi contratti locativi Contratti a uso abitazione Approfondimento Agevolazioni fiscali per i contratti convenzionati Rinnovo, recesso e risoluzione del contratto Altre norme contrattuali Contratti a uso diverso da abitazione Normativa Le condizioni per rifiutare il rinnovo alla prima scadenza Registrazione del contratto La compravendita immobiliare Proposta irrevocabile di acquisto Contratto preliminare Il rogito La mediazione La prelazione dei fondi rustici In sintesi Attività pratiche e di verifica Stima dei fabbricati Generalità Caratteristiche estrinseche Caratteristiche intrinseche Approfondimento Tipologie edilizie e costruttive Stato giuridico e catastale Criteri di stima Valore di mercato Il mercato immobiliare Il metodo di stima Procedimento sintetico monoparametrico Procedimento multiparametrico Procedimento per capitalizzazione dei redditi Valore di mercato delle autorimesse Valore di capitalizzazione Valore di costo Introduzione Il costo totale di costruzione Il metodo di stima Procedimento sintetico Procedimento analitico Coefficienti di deprezzamento e vetustà Valore di trasformazione Introduzione Valutazione Approfondimento Valore di trasformazione con procedimento analitico Valore di demolizione Valore complementare Stima dei fabbricati rurali Caratteristiche dei fabbricati rurali per fini fiscali Criteri di stima... 91

7 In sintesi Attività pratiche e di verifica Esercizi svolti Stima delle aree edificabili Generalità Caratteristiche dell area edificabile Normativa Limiti inderogabili (DM n. 1444/1968) Criteri di stima Valore di mercato Il mercato delle aree edificabili Metodo di stima Correzioni del valore ordinario Valore di trasformazione Stima di piccole aree edificabili In sintesi Attività pratiche e di verifica Esercizi svolti Condominio Introduzione Millesimi di proprietà generale Criteri di calcolo dei millesimi Approfondimento Il tipo di valore millesimale I procedimenti di calcolo Millesimi d uso Ascensore Riscaldamento Approfondimento Trasformazione da impianto centralizzato a impianto con contabilizzatori Acqua potabile Manutenzione straordinaria di solai, balconi e terrazzi Infiltrazioni d acqua Le innovazioni La revisione delle tabelle millesimali Il governo del condominio Il regolamento di condominio Approfondimento Obblighi fiscali dell amministratore L amministratore L assemblea Il rendiconto Sopraelevazione di un fabbricato condominiale Indennità di sopraelevazione Approfondimento Il valore dell area da occuparsi con la nuova fabbrica Valore del diritto di sopraelevazione In sintesi Attività pratiche e di verifica Esercizi svolti Stima dei terreni non edificabili Stima dei fondi rustici Le caratteristiche del fondo rustico Valore di mercato

8 Approfondimento Altri fattori che possono influenzare il mercato Valore di mercato degli arboreti Approfondimento Stima dei frutti pendenti e delle anticipazioni colturali Valore complementare Stima delle cave Generalità Valutazione In sintesi Esercizi svolti Parte terza: Estimo legale 8 Stima dei danni ai fabbricati Generalità Il danno Il contratto di assicurazione Approfondimento Classificazione dei fabbricati in base al rischio di incendio Stima dei danni ai fabbricati causati da incendio Criteri di risarcimento Procedura Stima del danno per un fabbricato distrutto totalmente Stima del danno per un fabbricato distrutto parzialmente In sintesi Attività pratiche e di verifica Espropriazioni per causa di pubblica utilità Generalità Introduzione La normativa Approfondimento Evoluzione storica della normativa Oggetto dell espropriazione L iter espropriativo I soggetti dell espropriazione Le fasi dell espropriazione Approfondimento Stato di consistenza L indennità di esproprio Criteri generali Aree edificabili Aree edificate Aree non edificabili Il prezzo di cessione volontaria La retrocessione dei beni espropriati L occupazione temporanea In sintesi Attività pratiche e di verifica Esercizi svolti Diritti reali Usufrutto Normativa essenziale Valore dell usufrutto Valore della nuda proprietà

9 Approfondimento Valore della nuda proprietà per fini fiscali Approfondimento Dimostrazione matematica delle formule Indennità per miglioramenti eseguiti dall usufruttuario Servitù prediali coattive Normativa essenziale Stima dell indennità Diritto di superficie Introduzione Valore del diritto di durata limitata Valore del diritto di durata illimitata Rendite Rendite perpetue Rendite vitalizie In sintesi Attività pratiche e di verifica Successioni ereditarie Normativa essenziale Generalità Tipi di successione L asse ereditario La divisione Quote di diritto Quote di fatto La dichiarazione di successione In sintesi Attività pratiche e di verifica Esercizi svolti Parte quarta: Estimo ambientale 12 Criteri di stima dei beni ambientali Introduzione L estimo ambientale Il valore d uso sociale Caratteristiche economiche dei beni pubblici Metodologie estimative dei beni ambientali Metodi monetari Metodi non monetari In sintesi Attività pratiche e di verifica Analisi costi-benefici Finalità e caratteristiche dell ACB Valutazione dei costi e dei benefici Criteri e limiti dell ACB nell analisi economica Determinazione dei costi I prezzi ombra Il saggio di sconto Criteri di giudizio Valore attuale netto Saggio di rendimento interno Altri metodi di giudizio

10 In sintesi Esercizi svolti Valutazioni d impatto ambientale Introduzione Principi generali Le valutazioni ambientali La valutazione ambientale strategica (VAS) Applicazione Procedura Normativa Criteri per la verifica di assoggettabilità (allegato I, Dlgs n. 152/2006) La valutazione d impatto ambientale (VIA) Applicazione Normativa Progetti di competenza statale e regionale Procedura Normativa Criteri per la verifica di assoggettabilità (allegato V, Dlgs n. 152/2006) L autorizzazione integrata ambientale (AIA) Lo studio d impatto ambientale Norme tecniche per lo studio d impatto ambientale Gli indicatori ambientali Individuazione degli impatti Misura degli impatti Confronto tra le alternative progettuali In sintesi Attività pratiche e di verifica Esercizi svolti Parte quinta: Estimo catastale 15 Catasto dei terreni Generalità Catasto dei terreni e dei fabbricati L Agenzia del territorio e delle entrate Le origini storiche del catasto italiano Le caratteristiche del catasto italiano Le fasi del catasto Formazione Operazioni topografiche Operazioni estimative Approfondimento Zone censuarie del catasto terreni Calcolo del reddito dominicale e del reddito agrario Le revisioni degli estimi Pubblicazione e attivazione La partita catastale Il sistema informativo catastale La visura Conservazione Variazioni soggettive (la voltura) Variazioni oggettive Atti di aggiornamento geometrico Pregeo: elaborati tecnici

... 292 14.4 L autorizzazione integrata ambientale (AIA)... 295 14.5 Lo studio d impatto ambientale... 295 14.5.1 Norme tecniche per lo studio d impatto ambientale... 297 14.5.2 Gli indicatori ambientali.")

11 Pregeo: modello censuario Nuove procedure informatiche di aggiornamento In sintesi Attività pratiche e di verifica Catasto dei fabbricati Dall unità d Italia al catasto attuale Formazione L unità immobiliare Calcolo della rendita catastale Rilievo geometrico Operazioni estimative Normativa I requisiti di legge per la ruralità dei fabbricati Formazione delle tariffe e delle rendite catastali Pubblicazione e attivazione Conservazione Dichiarazione delle unità immobiliari urbane In sintesi Attività pratiche e di verifica Come utilizzare il coupon per scaricare la versione digitale del libro (ebook )

12

13 Prefazione Per offrire a docenti e studenti una ulteriore possibilità di utilizzo, la nuova edizione Openschool del Corso di economia ed estimo per l indirizzo Costruzioni, ambiente e territorio degli Istituti Tecnici si propone, rinnovata, in due volumi: al primo, da utilizzare in quarta, è allegato un CD-ROM utile per le attività pratiche dell intero corso; al secondo, con la parte di estimo da svolgersi in quinta, è allegato il Prontuario con i dati necessari per le stime. I due testi e i loro allegati sono disponibili anche in confezione unica. I volumi recepiscono le linee guida ministeriali stabilite per l insegnamento della disciplina nei nuovi Istituti Tecnici, nelle quali il profilo del nuovo geometra prevede competenze a 360 gradi ( nella stima di terreni, di fabbricati e delle altre componenti del territorio, nonché dei diritti reali che li riguardano, comprese le operazioni catastali, e nell amministrazione degli immobili ). Con un orario settimanale di quattro ore nelle classi quarta e quinta, sono necessariamente ridotti all essenziale, rispetto al passato, il numero degli argomenti che il docente potrà trattare e il loro livello di approfondimento. La trattazione è quindi sempre più concisa, ma comunque esaurientemente fondata sui capisaldi della disciplina estimativa, che potranno costituire solide basi per futuri sviluppi nel mondo del lavoro o in cicli di studio successivi. I testi sono stati pertanto rafforzati nei concetti basilari, ma si è anche proceduto a un aggiornamento normativo e a un continuo affinamento della strategia didattica al fine di rendere i contenuti facilmente trasmissibili agli studenti e aderenti all odierna prassi professionale. In particolare si è proceduto a integrare ogni capitolo con una breve sintesi dei contenuti e con un complesso di suggerimenti per supportare l attività dell insegnante tecnico-pratico che affianca il docente per circa il 50% dell orario di lezione. Le attività pratiche per l estimo non possono che essere attività di laboratorio con le quali, tramite il foglio elettronico di calcolo, si eseguono verifiche e consolidamenti dello stato di preparazione per la parte di economia e di matematica finanziaria o, con l ausilio di un programma di trattamento testi, si eseguono relazioni di stima nel quinto anno. Il CD-ROM allegato al primo volume consente allo studente di verificare l apprendimento e la memorizzazione dei più importanti argomenti di economia ed estimo mediante test a risposta multipla con un commento integrativo relativo alla risposta. I questionari sono accessibili anche in modo interattivo nell Area digitale di ciascun volume (ebook ) e in formato cartaceo alla fine dei capitoli. In questo lavoro di divulgazione dell estimo, ormai quasi ventennale, è stata fondamentale l esperienza acquisita sul campo, giorno dopo giorno. L insegnamento di una materia non facile (per diversi motivi), nel contesto di un corso di studi che è cambiato nel tempo (dai corsi per geometri tradizionali a quelli per i nuovi diplomati), ha permesso di produrre un testo usato da anni, reso sempre attuale dal costante aggiornamento e apprezzato dai docenti e dagli studenti. STEFANO AMICABILE

14

15 Parte prima Estimo generale ESTIMO GENERALE

16

17 I principi dell estimo 1 Che cos è l estimo I principi basilari dell estimo italiano Gli aspetti economici di stima Il metodo di stima Procedimenti per la stima del valore di mercato Procedimenti per la stima del valore di costo 1.1 Che cos è l estimo (1) M. Grillenzoni, G. Grittani, Estimo, teorie, procedure di valutazione e casi applicativi, Edizioni Agricole, Bologna, (2) A. Antonietti, L importanza dell estimo nella società moderna, Rivista del Catasto e dei Servizi Tecnici Erariali, n. 4 6, Secondo la definizione più ampia, e quindi generica, l estimo è la disciplina che ha la finalità di fornire gli strumenti metodologici per la valutazione dei beni per i quali non sussiste un apprezzamento univoco ( 1 ). Questi strumenti metodologici hanno origine da fondamentali teorie economiche, ma trovano applicazione pratica in tecniche operative che la disciplina estimativa ha messo a punto in tempi recenti. Inizialmente, fin dalle origini antiche, le stime riguardavano il mondo agricolo (i possedimenti fondiari). Col passare del tempo questa disciplina ha allargato di molto il suo campo di azione; si possono così individuare tre fasi evolutive ( 2 ): la prima ha per oggetto i fondi rustici, le scorte, i miglioramenti fondiari, le coltivazioni ecc. (estimo rurale); la seconda si estende al settore edilizio e industriale (estimo civile e industriale); la terza riguarda le risorse ambientali (estimo ambientale). Vi sono poi contesti estimativi in cui le valutazioni devono essere effettuate secondo criteri stabiliti per legge e che per questo motivo è detto convenzionale: l estimo legale, inerente ai diritti (espropriazioni per pubblica utilità, successioni ereditarie, servitù prediali ecc.); l estimo catastale, in cui le valutazioni inerenti ai fabbricati e ai terreni hanno essenzialmente finalità fiscali Evoluzione storica della disciplina estimativa (3) Detta anche scuola piemontese, con i contributi di G. Borio, G. Fettarappa, C. Tommasina e altri. L estimo italiano La cultura estimativa moderna nasce in Italia nelle università, nella facoltà di agraria e di ingegneria, nella seconda metà dell Ottocento. L esigenza avvertita dagli studiosi, allora come oggi, era di rendere l estimo scientifico al pari delle altre discipline tecniche. Non a caso è nella facoltà di ingegneria di Torino che nasce, con l antica scuola estimativa ( 3 ), la proposta di un estimo razionale come superamento di un diffuso estimo empirico, basato sull esperienza personale del perito.

18 4 I PRINCIPI DELL ESTIMO (4) Molti altri studiosi, quasi tutti docenti universitari nelle facoltà di agraria, hanno contribuito in questo periodo all evoluzione dell estimo: E. Di Cocco, F. Malacarne, E. Marenghi, G. Tassinari, S. Misseri, G. Lo Bianco, C. Forte, F. Brizi, F. Campus, R. Romiti, L. Iacoponi, I. Michieli e altri ancora. (5) La critica alla stima analitica del valore di mercato, già avanzata dal Medici, viene ripresa da Grillenzoni, Grittani, Polelli. Il motto della scuola razionalista era: un bene vale per ciò che rende e lo strumento con cui si realizzava questo algoritmo era la matematica finanziaria. La razionalità, il bilancio e il calcolo erano dunque le leve con cui, secondo questi autori, veniva rimosso l empirismo dalle stime. La scuola razionalista ha avuto seguito nella prima metà del Novecento in tutte le università italiane, prevalentemente nelle facoltà di agraria, diventate, soprattutto grazie ad Arrigo Serpieri, Nino Famularo e Giuseppe Medici ( 4 ), la culla degli studi estimativi. Grazie al dialogo e al confronto schietto e continuo tra questi studiosi si formò in Italia una disciplina estimativa condivisa dalla comunità scientifica, che prese il nome di nuova scuola estimativa. Il concetto basilare, che differenziò la nuova scuola da quella antica, è l attenzione per il metodo. Il procedimento di stima viene definito infatti, essenzialmente, come un processo logico guidato dal metodo, in cui convergono molti ed eterogenei fattori e dove il calcolo ha un importanza secondaria. Nonostante ciò, la stima analitica del valore di mercato mediante la capitalizzazione dei redditi rimase per molto tempo un caposaldo della disciplina estimativa ma, a partire dagli anni 60-70, questo principio dell estimo razionale, già obsoleto nell applicazione professionale, tramontò definitivamente con gli interventi degli studiosi di nuova generazione ( 5 ). (6) M. Simonotti è docente universitario di estimo di lungo corso nella facoltà di ingegneria di Palermo ed è presidente di E Valuations Istituto di estimo e valutazioni. Il nuovo estimo A partire dagli anni 70, come si è detto, l estimo amplia il proprio settore operativo ai beni ambientali (aria, acqua, suolo, ecosistemi ecc.), che costituiscono una sottospecie dei beni pubblici. La nuova normativa per l ambiente introduce infatti l esigenza di stimare preventivamente l impatto ambientale di un opera o il danno causato dall inquinamento. L estimo, pertanto, che in precedenza si era occupato solamente di beni privati (microestimo), ora ha per oggetto anche i beni pubblici (macroestimo) su cui non esistono diritti di proprietà individuale e quindi non sono scambiati nel mercato. Ne consegue che l approccio metodologico è completamente diverso, tanto da richiedere la creazione di apposite procedure, profondamente diverse da quelle messe a punto per i beni privati. Si può quindi affermare che la stima dei beni privati, basata su metodologie consolidate, rappresenta l estimo tradizionale, mentre la stima dei beni pubblici rappresenta il nuovo estimo. Gli standard internazionali Lo scenario operativo della disciplina estimativa si amplia ulteriormente, in questi ultimi anni, con una nuova scuola, che ha però le sue radici al di fuori della comunità scientifica italiana. Si tratta degli standard internazionali (IVS, International valuations standard): un complesso di regole uniformi e condivise a livello internazionale, di natura metodologica e applicativa, per la stima degli immobili. Gli IVS sono definiti dall IVSC (International valuation standard council) di Londra, organizzazione non governativa costituita nel 1981 e membro delle Nazioni Unite. In Italia la diffusione degli IVS è avvenuta a partire dal 2000 con il Codice delle valutazioni immobiliari (CDVI), pubblicato da Tecnoborsa sotto la guida del prof. Marco Simonotti ( 6 ), che costituisce di fatto l impianto teorico e metodologico di queste procedure. Gli IVS si caratterizzano per il rilievo puntuale e rigoroso di dati reali di mercato (compravendite di immobili simili) e sull'applicazione di procedimenti matematici e statistici per determinare il valore dell'immobile oggetto di stima. Si vuole superare in questo modo una prassi estimativa, largamente diffusa in ambito professionale, basata (ancora) sull'empirismo; si deve infatti notare come l estimo del

19 I PRINCIPI BASILARI DELL ESTIMO ITALIANO 5 (7) Codice delle valutazioni degli immobili in garanzia delle esposizioni creditizie, ABI, pag. 3 metodo della tradizione italiana, in mancanza di concrete basi teorico-metodologiche da parte degli operatori (non di rado improvvisati), abbia dimostrato sovente, nella pratica, di produrre stime poco motivate e deboli sul piano scientifico (non dimostrabili, non ripetibili, troppo legate alla persona che ha eseguito la stima). L obiettivo degli IVS è invece di introdurre principi operativi che consentano di eseguire valutazioni degli immobili a garanzia dei crediti secondo parametri di certezza del prezzo e trasparenza ( 7 ). Gli standard internazionali, pur di recentissima introduzione in Italia, stanno trovando un crescente interesse nel mondo delle professioni (banche, ordini professionali soprattutto) e per questo motivo sono di interesse scolastico, anche se in genere non possono riguardare i beni pubblici. Gli ambiti estimativi Per quanto detto, si deve suddividere lo scenario della cultura estimativa in tre ambiti, per i quali si applicano differenti impianti metodologici e che quindi saranno trattati in sezioni separate di questo volume: l estimo secondo la scuola tradizionale italiana (estimo del metodo), tuttora condiviso dalla comunità scientifica (nelle facoltà universitarie) e quindi ancora largamente diffuso; l estimo ambientale dove, per la specificità del bene oggetto di stima, si applicano apposite procedure; gli standard internazionali, basati su procedure condivise a livello internazionale, ripetibili e razionali, particolarmente richieste in determinati contesti (l Associazione Bancaria Italiana li ha formalmente adottati). In questo capitolo si proseguirà trattando dei principi generali dell estimo secondo la scuola italiana, nelle sezioni dedicate si tratterà invece dei principi metodologici di ogni differente scuola (gli IVS sono trattati nel primo volume). Tuttavia, quando possibile, si riporteranno concetti e si adotterà una terminologia generalmente condivisi. Le norme UNI 11558:2014, Valutatore immobiliare Requisiti di conoscenza, abilità e competenza, prevedono abilità sia negli standard nazionali sia internazionali. ESTIMO GENERALE 1.2 I principi basilari dell estimo italiano (8) Giuseppe Medici ( ), Principi di estimo, Calderini, Bologna, 1972, pag. 2. L estimo italiano tradizionale ha per oggetto beni, come tipicamente i fabbricati e i terreni, su cui esistono diritti individuali di proprietà privata. Il problema estimativo nasce sovente nel momento in cui sorgono conflitti, tra individui diversi, in merito alla titolarità e alla consistenza patrimoniale di questi diritti. La necessità di risolvere il conflitto spinge i soggetti interessati a rivolgere un quesito a una persona esperta e imparziale, dotata di adeguate competenze tecniche. Si può quindi affermare che, per soddisfare date esigenze pratiche, si pongono dei quesiti e l estimo come disciplina insegna come rispondere. In questo ambito l attività estimativa è così definita dal Medici: il carattere fondamentale dell estimo è quello di insegnare a esprimere giudizi circa la somma di moneta che si può attribuire, per soddisfare date esigenze pratiche, a un qualsiasi bene economico oggetto di stima ( 8 ). Da questa definizione si evince che: la stima è un giudizio pronunciato da una persona (il perito); scopo della stima è soddisfare esigenze pratiche (i rapporti conflittuali); oggetto di stima può essere qualsiasi bene economico (privato); il giudizio di stima è una somma di moneta.

20 6 I PRINCIPI DELL ESTIMO (9) G. Medici, op. cit., pag. 7. Il procedimento di stima è quindi essenzialmente una quantificazione monetaria: valutare un bene economico non significa altro che stabilire un equivalenza tra il bene da stimare e la moneta ( 9 ); le esigenze pratiche dell estimo sono infatti di tipo economico, regolabili in denaro. Per questo motivo la valutazione deve continuamente avere riferimenti con la moneta e cioè con i prezzi. I prezzi sono i dati fondamentali della stima, che il mercato, o comunque la realtà economica circostante al bene oggetto di stima, mette a disposizione. In alcuni casi, tuttavia, le valutazioni vengono richieste al di fuori di un contesto di conflittualità, ma servono unicamente a soddisfare le esigenze del committente (giudizi di convenienza su progetti, pareri in merito al prezzo in una compravendita ecc.); si parla in questo caso, anziché di valutazioni estimative, di valutazioni economiche. (10) G. Medici, op. cit., pag. 5. (11) In modo analogo i giudici del tribunale, per lo stesso reato e applicando la stessa legge, emettono sentenze diverse nei tre gradi di giudizio. Il calcolo nel procedimento estimativo tradizionale Il giudizio di stima Secondo la definizione del Medici, l estimo è un giudizio, cioè una proposizione logica che muove da determinate premesse e che si conclude e perfeziona in una cifra ( 10 ). Questo giudizio viene espresso da una persona, il perito (l esperto) che, raccolto il quesito, lo sviluppa logicamente, applicando un metodo, e trae alla fine le opportune conclusioni. Nel processo estimativo è quindi presente l opera di una persona che interpreta fatti, costruisce ipotesi, rileva dati, applica procedimenti e, in questo suo agire, manifesta la propria soggettività. Pur applicando un metodo, il perito evidenzia infatti, inevitabilmente, un comportamento che gli è proprio; ne consegue che più periti chiamati a stimare lo stesso bene giungeranno a conclusioni diverse ( 11 ). Questa divergenza di risultati è insopprimibile come lo sono le differenze nei connotati genetici di persone diverse. Ciò che conta è che tali differenze non siano sostanziali e che, comunque, il metodo sia stato applicato correttamente. Non esiste quindi la stima assolutamente esatta. L estimo, infatti, non è una disciplina scientifica come la matematica o la fisica in cui, osservando un fenomeno, si possono formulare leggi precise; la scientificità dell estimo sta nel metodo che consente al perito di rendere la stima più oggettiva. Il metodo, si può dire, è la disciplina estimativa. Il valore di stima non è dunque certo, matematico, ma è il valore più probabile. Il ruolo del perito Per svolgere il ruolo di giudice il perito incaricato della stima dovrà possedere: 1) la chiara cognizione dello scopo della stima (il quesito); 2) la conoscenza delle basi teoriche della disciplina estimativa; 3) la conoscenza tecnica del bene da stimare; 4) la conoscenza dei rapporti legali esistenti tra le persone e le cose implicate nella stima; 5) la conoscenza dei dati che gli permetteranno poi di sviluppare il procedimento individuato. 1.3 Gli aspetti economici di stima L aspetto economico o criterio di stima o tipo di valore è uno schema logico di carattere generale che costituisce la premessa fondamentale per svolgere la stima, ma che non indica concretamente il modo di procedere. Il tipo di valore che può assumere un bene è stato definito dagli economisti, per i beni privati, nell ambito delle scuole di pensiero che si sono succedute nel tempo in funzione del prezzo di mercato (economia neoclassica) o del costo di produzione

21 GLI ASPETTI ECONOMICI DI STIMA 7 (economia classica). Il concetto di valore è stato ulteriormente articolato, per i fini pratici dell estimo, in sei tipi di valore: 1) il più probabile valore di mercato; 2) il più probabile valore di costo; 3) il più probabile valore di trasformazione; 4) il più probabile valore complementare; 5) il più probabile valore di surrogazione; 6) il più probabile valore di capitalizzazione o di rendimento. I primi due sono stati definiti fondamentali, i successivi sono considerati accessori o derivati, in quanto derivano dal valore di mercato e di costo. Il valore di capitalizzazione non deriva da altri criteri e non ha derivati. In base al criterio applicato uno stesso bene potrebbe avere valori diversi; l aspetto del valore dipende infatti dal punto di osservazione (il mercato, il costo di produzione ecc.) da cui si esprime il giudizio. Tuttavia il valore di stima non sarà uno qualsiasi dei valori che può assumere un bene, ma sarà quello che ha maggiore probabilità di verificarsi in funzione dello scopo pratico della stima (più probabile valore di ). ESTIMO GENERALE ESEMPIO 1.1 ASPETTI ECONOMICI CHE SI POTREBBERO APPLICARE PER STIMARE UN LIBRO Si ipotizzi di stimare un oggetto di uso comune per uno studente: un libro di testo. Si potrebbero individuare diversi criteri di stima. Valore di mercato. Il libro viene venduto al mercatino del libro usato. Il suo valore dipenderà dalla richiesta del mercato e dalla quantità offerta. Se il prezzo di copertina è di 28 e il mercato dell usato lo valuta al 40%, il suo valore potrà essere di 11,20. Valore di costo. Il libro viene riprodotto mediante fotocopie. Il suo valore può essere espresso sulla base della spesa necessaria per fotocopiarlo interamente (ma la legge lo proibisce! [N.d.E.]). Valore di trasformazione. Il libro non serve più a nessuno, perché, per esempio, è superato da una nuova edizione. Il volume ha comunque un valore che deriva dal suo utilizzo come carta da macero, pari alla differenza tra il valore dei beni ottenuti con la trasformazione e i costi della lavorazione industriale per ottenere quei beni. Valore complementare. Il libro da stimare è il Corso di economia ed estimo sprovvisto del prontuario allegato. Il valore può essere ottenuto dalla differenza tra il valore di mercato del volume completo di prontuario e il valore di mercato o di costo del solo prontuario. Valore di surrogazione. Il libro non viene più stampato dalla Casa editrice. Se può essere sostituito con altri libri aventi ciascuno, in parte, i medesimi contenuti, il suo valore potrà essere espresso sommando il prezzo di acquisto di tali altri libri. Valore di capitalizzazione. Il suo valore potrebbe essere ottenuto scontando all attualità il reddito netto ritraibile col noleggio del libro. È dunque evidente che uno stesso bene può avere diversi valori di stima in funzione dell aspetto economico adottato Valore di mercato (12) Codice delle valutazioni immobiliari, Tecnoborsa, Roma, 2005, pag. 60. Il valore di mercato (market comparisation approach, MCA) rappresenta la stima del prezzo che un bene potrebbe spuntare in una libera contrattazione di compravendita. Secondo l IVS, il valore di mercato è il più probabile prezzo di mercato al quale una determinata proprietà può essere compravenduta alla data della stima, posto che l acquirente e il venditore hanno operato in modo indipendente, non condizionato e nel proprio interesse, dopo un adeguata attività di marketing durante la quale entrambe le parti hanno agito con eguale capacità, con prudenza e senza alcuna costrizione ( 12 ).

22 8 I PRINCIPI DELL ESTIMO Valore di costo Aspetti economici e mercato perfetto Nel processo di stima del valore di mercato il perito deve prevedere, in base alla comparazione con i prezzi realmente pagati in passato per beni simili, quale potrebbe essere il probabile prezzo pagabile oggi (nel momento della stima). Viene effettuata pertanto una previsione basata su dati storici, elaborati statisticamente, che consentono di ricostruire le curve della domanda e dell offerta e di individuare quindi il probabile prezzo di equilibrio. Il valore di costo (cost approach, CA) si ottiene in funzione delle spese che un imprenditore ordinario dovrebbe sostenere per produrre o riprodurre il bene oggetto di stima. Questo criterio di stima può essere applicato per valutare beni riproducibili come, tipicamente, i fabbricati. Il valore di costo comprende spese di diverso tipo: spese per l acquisto di beni e servizi (quote, spese varie e tributi); retribuzione dei lavoratori (salari e stipendi); remunerazione dei capitali utilizzati (interessi, beneficio fondiario). Secondo lo schema di bilancio di Serpieri, tradizionalmente usato in estimo, il valore di costo (V k ) è dato dalla seguente espressione: V k Q Sv Tr Sa St I Bf (13) E. Di Cocco, L ipotesi del profitto normale, in Genio rurale, n. 6, A queste spese potrebbe essere aggiunto, secondo alcuni autori ( 13 ), il profitto dell imprenditore ordinario ( T), dotato di medie capacità e mezzi (profitto normale d impresa). L organizzazione attuata dall imprenditore rientra infatti tra i fattori della produzione e richiede quindi una remunerazione Valore di trasformazione Questo aspetto economico viene applicato per la stima di quei beni che, nello stato in cui si trovano, non manifestano tutte le loro potenziali capacità di valore o di reddito, ma si ritiene ordinariamente che tali potenzialità possano emergere con opportuni interventi di trasformazione. Questo criterio di stima si applica di solito ai fabbricati da restaurare (v. esempio 1.2) o ai terreni edificabili. Il valore di trasformazione (V t ) è dato dalla differenza tra il valore di mercato del bene ottenuto con la trasformazione (V m ) e il costo della trasformazione (K): V V K t m Valore di trasformazione: dalla teoria alla pratica È bene ribadire che l azione che determina la trasformazione deve essere conforme a una gestione ordinaria del bene, in quanto sarebbe eseguita da chiunque abbia comportamenti economici normali e cioè nell ordine della maggiore probabilità. È per esempio normale che un area edificabile sia poi trasformata in un fabbricato. APPROFONDIMENTI VALORE DI TRASFORMAZIONE: CRITERIO DI STIMA AUTONOMO O VALORE DI MERCATO? Come si può notare osservando la formula, il valore di trasformazione non è altro che l applicazione congiunta dei due aspetti economici fondamentali: il valore di mercato (del bene trasformato) e il valore di costo (della trasformazione). È anche evidente che il valore di trasformazione dipende in primo luogo dal valore di mercato del bene trasformato e che il costo della trasformazione non è altro che un aggiustamento di questo valore (detrazione al valore ordinario, come si vedrà più avanti). Perché non dire dunque che si tratta di valore di mercato e basta?

23 GLI ASPETTI ECONOMICI DI STIMA 9 In realtà la disciplina estimativa ha preferito accentuare (o, se si vuole, enfatizzare) sul piano operativo il fenomeno della trasformazione, definendo un nuovo criterio di stima. Pertanto, affinché non si crei confusione, è bene precisare che si ha una stima del valore di trasformazione quando il bene trasformato si potrà considerare ex-post profondamente diverso, per caratteristiche intrinseche e/o capacità di reddito, da quello originario. Ma la distinzione è più concettuale che pratica e il limite tra i due criteri non è sempre netto (cosa si intende, per esempio, per profondamente diverso?). ESEMPIO 1.2 VALORE DI TRASFORMAZIONE Un vecchio fabbricato fatiscente, nel centro storico di una città, viene restaurato. L immobile misura 820 m 2 di superficie commerciale. Valore di mercato del fabbricato restaurato: 820 m /m ESTIMO GENERALE Costo del restauro: 820 m /m Valore di trasformazione (del fabbricato nello stato attuale): Valore complementare Dato un insieme di beni complementari, il valore complementare di un bene è il valore che detto bene assume nei confronti del complesso originario (Di Cocco). Il bene complementare è infatti in grado di accrescere il valore o il reddito di uno o più altri beni (o parti di essi). L aspetto economico del valore complementare viene quindi applicato quando si deve stimare un bene che è parte integrante di un bene unitario e trova tipicamente applicazione nelle stime relative alle espropriazioni per pubblica utilità (v. esempio 1.3) e alle servitù prediali coattive. Il valore complementare di un bene (V A ) si ottiene dalla differenza tra il valore del complesso originario di beni di cui fa parte (V ) e il valore che questo avrebbe senza il bene oggetto di stima (V B ): V A V V B Questo tipo di valore deriva quindi da due valori (V e V B ), che possono essere stimati entrambi in base all aspetto economico del valore di mercato o di costo. ESEMPIO 1.3 VALORE COMPLEMENTARE PER UN ESPROPRIO PARZIALE Con la realizzazione di un raccordo autostradale, viene espropriata un area edificabile di 1286 m 2 che fa parte di un lotto di 2145 m 2 a destinazione residenziale. La porzione residua, di 859 m 2 non può più essere edificata a uso residenziale, ma industriale. Il perito ha potuto stabilire che, nella zona, il valore unitario delle aree edificabili è: a destinazione residenziale, 300 /m 2 ; a destinazione industriale, 80 /m 2. Valore di mercato dell area prima dell esproprio: V 2145 m /m Valore della parte residua, dopo la realizzazione del raccordo autostradale: V B 859 m 2 80 /m Valore complementare dell area oggetto di stima (l area espropriata): V A

24 10 I PRINCIPI DELL ESTIMO Valore di surrogazione Il valore di surrogazione (o valore di sostituzione) di un bene viene determinato sulla base del valore di altri beni in grado di sostituirlo, cioè in funzione del valore di beni aventi la stessa utilità. Questi altri beni possono essere valutati in base al valore di mercato o in base al costo. La condizione indispensabile per applicare questo criterio di stima è che il bene oggetto di stima sia, appunto, sostituibile, surrogabile con altri beni. Il valore di surrogazione è un criterio di stima che trova scarse possibilità di applicazione nell ambito dell estimo civile. Era usato invece, a volte, nell estimo agrario per stimare il valore delle scorte aziendali (letame, foraggi ecc.), quando, per la mancanza di compravendite di riferimento, non era possibile applicare l aspetto economico del valore di mercato Valore di capitalizzazione Con il criterio del valore di capitalizzazione o di rendimento (income capitalization approach, ICA) il valore di un bene viene determinato accumulando all attualità i redditi futuri ordinariamente ritraibili dal proprietario con l uso appropriato delle formule di matematica finanziaria. Il termine capitalizzazione indica la conversione di un flusso di redditi futuri in una somma attuale (capitale). Per un immobile il reddito del proprietario (il beneficio fondiario, Bf) è un importo annuo da considerarsi illimitato. Il valore di capitalizzazione o valor capitale (V 0 ) è dato allora dalla formula (v. esempio 1.4): V 0 Bf r Se invece il bene da stimare è in grado di fornire un reddito annuo per un periodo di tempo limitato, il valore di capitalizzazione sarà dato dalla formula: V 0 Bf q n rq 1 n ESEMPIO 1.4 VALORE DI CAPITALIZZAZIONE DI UN IMMOBILE Rendita catastale: Saggio di capitalizzazione: 0,625% Valore di capitalizzazione: V , che equivale a: V che è il valore fiscale delle abitazioni ai fini IMU. 1.4 Il metodo di stima Procedimento e metodo Il procedimento (o procedura) è l insieme delle operazioni logiche e aritmetiche da eseguire per giungere alla definizione di un giudizio di stima. Tale giudizio deriva, come si è detto, dall applicazione di un metodo; si può così affermare che il procedimento è il modo in cui viene applicato il metodo. Se per giungere a una valutazione monetaria occorre una base di prezzi, allora il procedimento non è altro che la tecnica usata per comparare il bene oggetto di

25 IL METODO DI STIMA 11 (14) G. Medici, op. cit., pag. 23. stima con beni simili di cui si conoscono i prezzi. Quindi il metodo è unico e consiste nella comparazione, ma i procedimenti possono essere molti (monoparametrici, multiparametrici, per valori unitari ecc.). Il principio dell unicità del metodo di stima è stato affermato da importanti autori come il Famularo e il Medici: si può affermare che, nonostante la diversità apparente dei vari metodi, sostanzialmente il metodo è unico, perché si conclude immancabilmente nei due momenti indicati: costruzione della scala dei prezzi; inserimento in essa del bene da stimare ( 14 ). La scala dei prezzi La scala dei prezzi è l insieme dei beni simili presi a confronto, di cui si conoscono i prezzi di vendita, ordinati in classi di qualità omogenea. La costruzione della scala dei prezzi costituisce la fase oggettiva della stima, in quanto il perito si limita a rilevare i dati del mercato e a suddividerli in base ai corrispondenti segmenti di mercato. L atto successivo della stima consiste nel collocare il bene da stimare nel giusto gradino della scala, a cui corrisponde un determinato livello di valore (v. esempio 1.5). Questa è la fase soggettiva della stima, in quanto il perito deve giudicare le caratteristiche del bene in esame. Nell esecuzione di queste fasi il perito deve affrontare difficoltà di ordine pratico: la scarsità di dati di mercato (per costruire la scala dei prezzi); la non perfetta confrontabilità dei beni, per caratteristiche che in parte accomunano il bene da stimare con i beni simili e per altre lo differenziano. Pertanto applicare il metodo, in pratica, non è tanto facile come può sembrare concettualmente (v. esempio 1.5). ESTIMO GENERALE ESEMPIO 1.5 LA SCALA DEI PREZZI Per la stima di un abitazione, considerando l ubicazione del fabbricato (centro, zona intermedia e periferia) e l epoca di costruzione (nuovo, recente), potrebbe essere costruita, sulla base dei prezzi di mercato conosciuti, la scala dei prezzi riportata nella figura. Ciascun gradino rappresenta quindi una classe omogenea di beni simili. Se il fabbricato oggetto di stima è nuovo e in periferia, il suo probabile valore ordinario di mercato sarà di /m La comparazione Per il principio dell unicità del metodo, qualsiasi procedimento per la stima del valore di mercato consiste nel confrontare il bene in esame con altri beni simili dei quali sono noti i prezzi pagati. La comparazione viene effettuata sulla base di

26 12 I PRINCIPI DELL ESTIMO (15) Nella simbologia, per omogeneità, si usa V per indicare sia il valore di stima sia i prezzi dei beni simili. un parametro comune (p) che può essere, per esempio, la superficie di un fabbricato o di un terreno. Il procedimento si svolge quindi secondo la seguente equazione generale ( 15 ): V : p V : p dove: V = sommatoria dei prezzi di mercato relativi a beni simili; p = sommatoria dei parametri relativi a beni simili; V x = valore ordinario del bene oggetto di stima; = parametro relativo al bene oggetto di stima. p x Il valore ordinario del bene oggetto di stima si ottiene da: x x V x V p p x I procedimenti di stima elaborano quindi, logicamente e matematicamente, dati costituiti dai prezzi o dai parametri dei beni simili. È però di fondamentale importanza definire inizialmente le condizioni che consentono di considerare dei beni economici effettivamente simili. Requisiti dei beni simili Per beni simili si intendono i beni aventi le medesime caratteristiche estrinseche e intrinseche. Le caratteristiche estrinseche dipendono da fattori esterni al bene, in quanto sono dovute a relazioni di diverso tipo che si possono instaurare con l ambiente circostante. Nel caso di un fabbricato si potrà considerare per esempio l ubicazione nella città. Le caratteristiche intrinseche sono interne al bene e ne determinano la struttura, la funzione, la comodità. Per un fabbricato è per esempio intrinseca la tipologia edilizia (abitazione, capannone ecc.). Stabilire in pratica se beni dello stesso tipo si possono considerare davvero simili a volte non è facile, anche perché le caratteristiche da esaminare contestualmente sono numerose e ciascuna di esse incide diversamente sul valore. Il perito dovrà quindi possedere le competenze tecniche necessarie per poterle apprezzare in modo equilibrato. Requisiti dei prezzi dei beni simili I prezzi dei beni simili devono essere recenti, devono cioè derivare da compravendite verificatesi in un passato prossimo al momento della stima (ambito temporale omogeneo). Se, al contrario, i prezzi fossero riferiti a epoche non recenti, la loro validità ai fini della stima potrebbe essere messa in discussione in quanto: il valore della moneta subisce variazioni per effetto dell inflazione; i mercati cambiano e fluttuano tra periodi di stagnazione, crescita e recessione. I prezzi devono essere reali e cioè effettivamente pagati. Non di rado, infatti, circolano informazioni in merito a compravendite che poi si sono concluse con un prezzo sensibilmente diverso: in molti casi le pretese iniziali del venditore (che punta al massimo) vengono ridimensionate nel corso della trattativa. Anche in questo caso spetta al perito il compito di valutare le condizioni in base alle quali un prezzo si può considerare reale e recente e quindi attendibile ai fini della stima.

27 IL METODO DI STIMA 13 I parametri di confronto Il parametro è la grandezza in base alla quale viene effettuato il confronto tra il bene oggetto di stima e i beni simili. La grandezza usata può essere quantitativa o qualitativa. I parametri quantitativi possono essere tecnici, se la grandezza è fisica, o economici, se la grandezza è monetaria. I parametri qualitativi sono costituiti invece da aspetti descrittivi di vario tipo, come la forma, la veduta ecc. Il parametro da preferire sarà in genere la grandezza misurabile che, più di ogni altra, sia accertabile riducendo al minimo la possibilità di errore. Parametri tecnici I parametri tecnici sono quantità fisiche esprimibili come superficie (metri quadrati, ettari ecc.) o come volume (metri cubi). La loro caratteristica specifica è la misurabilità. La possibilità di misurare un bene contribuisce a rendere la stima più oggettiva: eseguendo nuovamente la misura a distanza di tempo e da parte di persone diverse il risultato sarà invariato. Quindi i parametri tecnici, a differenza di quelli economici e qualitativi, non sono opinabili, non risentono più di tanto di diverse modalità di calcolo e non si alterano col tempo. ESTIMO GENERALE (16) I coefficienti che aggiornano i prezzi in misura pari all inflazione non tengono conto però delle variazioni monetarie che avvengono per altre cause e cioè, in primo luogo, per la variazione della domanda e dell offerta nei mercati. Parametri economici I parametri economici sono, in genere, i redditi lordi o netti dei beni immobili determinati con appositi bilanci estimativi. I più importanti nell uso pratico sono le rendite catastali, il canone di locazione, il beneficio fondiario. I parametri economici, a causa dell inflazione della moneta, hanno validità limitata nel tempo. Non si potrà pertanto fare riferimento a parametri economici calcolati in periodi diversi, se non applicando coefficienti di rivalutazione ( 16 ); inoltre possono differenziarsi, a volte, per le diverse modalità di calcolo da cui hanno origine. Tra i parametri economici, le rendite catastali dei terreni e dei fabbricati hanno un importanza particolare. Sono infatti usate per fini fiscali, ma anche per altri scopi. Sono per esempio usate per ripartire le spese di un consorzio di bonifica. L utilità pratica di questo parametro è dovuta ai seguenti motivi: è pronto, non richiede calcoli; è omogeneo, in quanto è determinato con le stesse modalità in tutto il territorio nazionale ed è riferito a una stessa epoca censuaria; è imparziale, perché calcolato da un soggetto pubblico che non ha alcun interesse di parte. Purtroppo, però, le rendite catastali hanno anche importanti controindicazioni: sono riferite a caratteristiche (qualità e classi), determinate in passato, che a volte non corrispondono con lo stato attuale degli immobili; sono riferite a un epoca censuaria non recente e quindi risultano inferiori alle rendite attuali ed effettive. Parametri qualitativi I parametri qualitativi possono essere utilizzati quando la stima viene effettuata sulla base di più parametri di confronto o possono costituire un parametro ulteriore per aggiustare un valore inizialmente determinato in base a un solo parametro quantitativo (correzioni al valore ordinario). Possono essere usati, per esempio, per pesare l aspetto architettonico di un fabbricato oppure la vista e l esposizione, come avviene normalmente nella stima dei valori condominiali. I parametri qualitativi, per essere utilizzati nei calcoli, devono prima essere tradotti in valori numerici (parametri). In questa fase si inserisce, in una certa misura, la soggettività del perito che li attribuisce. Nelle stime secondo gli IVS ogni parametro qualitativo utile viene parametrizzato.

Gli aspetti economici di stima

Gli aspetti economici di stima Generalità Per aspetto economico o criterio di stima si intende il tipo di valore che si intende attribuire a un bene economico. Per tipo di valore si intende uno schema

Gli aspetti economici di stima Generalità Per aspetto economico o criterio di stima si intende il tipo di valore che si intende attribuire a un bene economico. Per tipo di valore si intende uno schema

I principi dell estimo

28 I principi dell estimo Che cos è l estimo Gli ambiti estimativi Gli aspetti economici di stima Il metodo di stima Procedimenti per la stima del valore di mercato Procedimenti per la stima del valore

28 I principi dell estimo Che cos è l estimo Gli ambiti estimativi Gli aspetti economici di stima Il metodo di stima Procedimenti per la stima del valore di mercato Procedimenti per la stima del valore

ESTIMO GENERALE. 1) Che cos è l estimo?

Che cos è l estimo?") ESTIMO GENERALE 1) Che cos è l estimo? L estimo è una disciplina che ha la finalità di fornire gli strumenti metodologici per la valutazione di beni economici, privati o pubblici. Stimare infatti significa

ESTIMO GENERALE 1) Che cos è l estimo? L estimo è una disciplina che ha la finalità di fornire gli strumenti metodologici per la valutazione di beni economici, privati o pubblici. Stimare infatti significa

ISTITUTO TECNICO STATALE PER GEOMETRI G. GENGA PESARO

ISTITUTO TECNICO STATALE PER GEOMETRI G. GENGA PESARO PROGRAMMA DI ESTIMO SVOLTO NELLA CLASSE V SEZIONE D A.S. 2012/2013 Testo in adozione: ELEMENTI DI ECONOMIA ED ESTIMO SCIENZA DELLE VALUTAZIONI IN AMBITO

ISTITUTO TECNICO STATALE PER GEOMETRI G. GENGA PESARO PROGRAMMA DI ESTIMO SVOLTO NELLA CLASSE V SEZIONE D A.S. 2012/2013 Testo in adozione: ELEMENTI DI ECONOMIA ED ESTIMO SCIENZA DELLE VALUTAZIONI IN AMBITO

Capitolo 1. Contenuti, scopi e metodi dell Estimo. Manuale di Estimo Vittorio Gallerani, Giacomo Zanni, Davide Viaggi

Capitolo 1 Contenuti, scopi e metodi dell Estimo Estimo e pianificazione territoriale a.a. 2005-2006 Corsi di laurea in STAGR (ind. sostenibile) STAS 6 CFU Programma Materiale didattico 1.1 Contenuti e

Capitolo 1 Contenuti, scopi e metodi dell Estimo Estimo e pianificazione territoriale a.a. 2005-2006 Corsi di laurea in STAGR (ind. sostenibile) STAS 6 CFU Programma Materiale didattico 1.1 Contenuti e

PROGETTO REGIONALE MISURAZIONE E VALUTAZIONE DELLE BIBLIOTECHE VENETE

PROGETTO REGIONALE MISURAZIONE E VALUTAZIONE DELLE BIBLIOTECHE VENETE Analisi dinamica dei dati dei questionari per le biblioteche di pubblica lettura. GLI INDICATORI Gli indicatori sono particolari rapporti

PROGETTO REGIONALE MISURAZIONE E VALUTAZIONE DELLE BIBLIOTECHE VENETE Analisi dinamica dei dati dei questionari per le biblioteche di pubblica lettura. GLI INDICATORI Gli indicatori sono particolari rapporti

I libri di testo. Carlo Tarsitani

I libri di testo Carlo Tarsitani Premessa Per accedere ai contenuti del sapere scientifico, ai vari livelli di istruzione, si usa comunemente anche un libro di testo. A partire dalla scuola primaria, tutti

I libri di testo Carlo Tarsitani Premessa Per accedere ai contenuti del sapere scientifico, ai vari livelli di istruzione, si usa comunemente anche un libro di testo. A partire dalla scuola primaria, tutti

I MIGLIORAMENTI FONDIARI Cap. 9, pagg. 236-247

I MIGLIORAMENTI FONDIARI Cap. 9, pagg. 236-247 Sono investimenti che vengono fatti in agricoltura e che riguardano il Capitale Fondiario Un investimento è un impiego di denaro in un attività produttiva

I MIGLIORAMENTI FONDIARI Cap. 9, pagg. 236-247 Sono investimenti che vengono fatti in agricoltura e che riguardano il Capitale Fondiario Un investimento è un impiego di denaro in un attività produttiva

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

COMUNE Dl LEGNAGO (Provincia di Verona) UFFICIO TECNICO SETTORE 3

UFFICIO TECNICO SETTORE 3") COMUNE Dl LEGNAGO (Provincia di Verona) UFFICIO TECNICO SETTORE 3 SERVIZIO I URBANISTICA ED EDILIZIA PRIVATA CRITERI E MODALITÀ DI CALCOLO DELLE SANZIONI AMMINISTRATIVE PECUNIARIE E DELLE SOMME DA CORRISPONDERE

COMUNE Dl LEGNAGO (Provincia di Verona) UFFICIO TECNICO SETTORE 3 SERVIZIO I URBANISTICA ED EDILIZIA PRIVATA CRITERI E MODALITÀ DI CALCOLO DELLE SANZIONI AMMINISTRATIVE PECUNIARIE E DELLE SOMME DA CORRISPONDERE

Il Market Comparison Approach (M.C.A.)

") Le valutazioni immobiliari secondo gli International Valuation Standards e le Linee Guida ABI Il Market Comparison Approach (M.C.A.) Siena, 21-22 Maggio 2015 Il Market Comparison Approach (comunemente

Le valutazioni immobiliari secondo gli International Valuation Standards e le Linee Guida ABI Il Market Comparison Approach (M.C.A.) Siena, 21-22 Maggio 2015 Il Market Comparison Approach (comunemente

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna

1 COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna Area Programmazione e Gestione del Territorio ALLEGATO 1 DETERMINAZIONE VALORI DI RIFERIMENTO DELLE AREE INSERITE NEL P.R.G., NEL P.S.C. E NEL R.U.E.

1 COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna Area Programmazione e Gestione del Territorio ALLEGATO 1 DETERMINAZIONE VALORI DI RIFERIMENTO DELLE AREE INSERITE NEL P.R.G., NEL P.S.C. E NEL R.U.E.

ESTIMO FORESTALE. Davide Pettenella. Introduzione. Il mercato Mercato internazionale Il sistema foresta-legno italiano. Valutazione degli investimenti

Immagination is more important than knowledge (A.Einstein) Introduzione ESTIMO FORESTALE Davide Pettenella Molte persone sanno il prezzo delle cose, pochi ne conoscono il valore (Oscar Wilde) 17 dicembre

Immagination is more important than knowledge (A.Einstein) Introduzione ESTIMO FORESTALE Davide Pettenella Molte persone sanno il prezzo delle cose, pochi ne conoscono il valore (Oscar Wilde) 17 dicembre

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

Appunti sulla Macchina di Turing. Macchina di Turing

Macchina di Turing Una macchina di Turing è costituita dai seguenti elementi (vedi fig. 1): a) una unità di memoria, detta memoria esterna, consistente in un nastro illimitato in entrambi i sensi e suddiviso

Macchina di Turing Una macchina di Turing è costituita dai seguenti elementi (vedi fig. 1): a) una unità di memoria, detta memoria esterna, consistente in un nastro illimitato in entrambi i sensi e suddiviso

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

LA PRODUZIONE. Le imprese si classificano in base ai beni prodotti e alla figura dell imprenditore:

LA PRODUZIONE La produzione è l attività umana che crea o aumenta l utilità dei beni. Si attua mediante trasformazione, trasporto, conservazione. I mezzi tecnici della produzione sono combinati nell azienda

LA PRODUZIONE La produzione è l attività umana che crea o aumenta l utilità dei beni. Si attua mediante trasformazione, trasporto, conservazione. I mezzi tecnici della produzione sono combinati nell azienda

Corso Professionale in Estimo Immobiliare con l applicazione degli Standard Internazionali di Valutazione

GEOMETRI VALUTATORI ESPERTI 1 Full Member of TE.Go.VA Membro del Comitato Tecnico Scientifico di TECNOBORSA Con il patrocinio di Edizione 2014 Corso Professionale in Estimo Immobiliare con l applicazione

GEOMETRI VALUTATORI ESPERTI 1 Full Member of TE.Go.VA Membro del Comitato Tecnico Scientifico di TECNOBORSA Con il patrocinio di Edizione 2014 Corso Professionale in Estimo Immobiliare con l applicazione

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Il catasto. Corso di Estimo - CLA - Prof. E. Micelli

Il catasto Cos è il catasto Il Catasto rappresenta l inventario dei beni immobili esistenti sul territorio nazionale è la base per le imposizioni fiscali conserva le informazioni relative a: individuazione

Il catasto Cos è il catasto Il Catasto rappresenta l inventario dei beni immobili esistenti sul territorio nazionale è la base per le imposizioni fiscali conserva le informazioni relative a: individuazione

RISOLUZIONE N. 118/E

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

Corso Professionale in Estimo Immobiliare basato sugli Standard Internazionali di Valutazione ROMA - via Cavour 179/A 28 29 30 ottobre 2013

GEOMETRI VALUTATORI ESPERTI 1 Full Member of TE.Go.VA Membro del Comitato Tecnico Scientifico di TECNOBORSA Con il patrocinio di Convenzionati per la certificazione ISO 17024 Corso Professionale in Estimo

GEOMETRI VALUTATORI ESPERTI 1 Full Member of TE.Go.VA Membro del Comitato Tecnico Scientifico di TECNOBORSA Con il patrocinio di Convenzionati per la certificazione ISO 17024 Corso Professionale in Estimo

2Estimo e marketing HOEPLI CORSO DI ECONOMIA, ESTIMO, MARKETING E LEGISLAZIONE

STEFANO AMICABILE CORSO DI ECONOMIA, ESTIMO, MARKETING E LEGISLAZIONE Per gli Istituti Tecnici indirizzo Agraria, agroalimentare e agroindustria 2Estimo e marketing HOEPLI STEFANO AMICABILE CORSO DI ECONOMIA,

STEFANO AMICABILE CORSO DI ECONOMIA, ESTIMO, MARKETING E LEGISLAZIONE Per gli Istituti Tecnici indirizzo Agraria, agroalimentare e agroindustria 2Estimo e marketing HOEPLI STEFANO AMICABILE CORSO DI ECONOMIA,

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Corso di estimo e di valutazione immobiliare

Corso di estimo e di valutazione immobiliare PREMESSA L ipotesi di corso nasce dall esigenza di fornire una proposta formativa agli ingegneri che esercitano la loro professione nell ambito delle valutazioni

Corso di estimo e di valutazione immobiliare PREMESSA L ipotesi di corso nasce dall esigenza di fornire una proposta formativa agli ingegneri che esercitano la loro professione nell ambito delle valutazioni

Terra nuda. Opere di miglioramento fondiario ESEMPI DI MIGLIORAMENTI FONDIARI

STIMA DEI MIGLIORAMENTI FONDIARI (CAP. 12) Cosa sono i miglioramenti fondiari Un miglioramento fondiario è dato da qualsiasi investimento stabile e duraturo di capitale e lavoro effettuato su un terreno

STIMA DEI MIGLIORAMENTI FONDIARI (CAP. 12) Cosa sono i miglioramenti fondiari Un miglioramento fondiario è dato da qualsiasi investimento stabile e duraturo di capitale e lavoro effettuato su un terreno

Membro del Comitato Tecnico Scientifico di Tecnoborsa Con il patrocinio di

GEOMETRI VALUTATORI ESPERTI R Membro del Comitato Tecnico Scientifico di Tecnoborsa Con il patrocinio di Le basi per un percorso formativo indirizzato ai professionisti impegnati nella valutazione immobiliare

GEOMETRI VALUTATORI ESPERTI R Membro del Comitato Tecnico Scientifico di Tecnoborsa Con il patrocinio di Le basi per un percorso formativo indirizzato ai professionisti impegnati nella valutazione immobiliare

PROGETTO EM.MA PRESIDIO

PROGETTO EM.MA PRESIDIO di PIACENZA Bentornati Il quadro di riferimento di matematica : INVALSI e TIMSS A CONFRONTO LE PROVE INVALSI Quadro di riferimento per la valutazione Quadro di riferimento per i

PROGETTO EM.MA PRESIDIO di PIACENZA Bentornati Il quadro di riferimento di matematica : INVALSI e TIMSS A CONFRONTO LE PROVE INVALSI Quadro di riferimento per la valutazione Quadro di riferimento per i

Corso Professionale in Estimo Immobiliare basato sugli Standard Internazionali di Valutazione

GEOMETRI VALUTATORI ESPERTI Full Member of TE.Go.VA Con il patrocinio di Membro del Comitato Tecnico Scientifico di TECNOBORSA Convenzionati per la certificazione ISO 17024 Corso Professionale in Estimo

GEOMETRI VALUTATORI ESPERTI Full Member of TE.Go.VA Con il patrocinio di Membro del Comitato Tecnico Scientifico di TECNOBORSA Convenzionati per la certificazione ISO 17024 Corso Professionale in Estimo

Corso di Estimo Rurale

Corso di Estimo Rurale C.so di Laurea SPMA (Cerignola) Lezione n.2: a)stima dei Fondi rustici; b) Stima dei fabbricati rurali Dott. PROSPERI Maurizio Universita' degli Studi di Foggia Facolta' di Agraria

Corso di Estimo Rurale C.so di Laurea SPMA (Cerignola) Lezione n.2: a)stima dei Fondi rustici; b) Stima dei fabbricati rurali Dott. PROSPERI Maurizio Universita' degli Studi di Foggia Facolta' di Agraria

Premiati gli iscritti

iltriangolo R i v i s t a T r i m e s t r a l e D i n f o r m a z i o n e T e c n i c o P r o f e s s i o n a l e D e l C o l l e g i o D e i G e o m e t r i E D e i G e o m e t r i L a u r e a t i D e

iltriangolo R i v i s t a T r i m e s t r a l e D i n f o r m a z i o n e T e c n i c o P r o f e s s i o n a l e D e l C o l l e g i o D e i G e o m e t r i E D e i G e o m e t r i L a u r e a t i D e

IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Automazione Industriale (scheduling+mms) scheduling+mms. adacher@dia.uniroma3.it

scheduling+mms. adacher@dia.uniroma3.it") Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

TRIBUNALE DI SALERNO SEZIONE STACCATA DI MONTECORVINO ROVELLA ESECUZIONI IMMOBILIARI PERIZIA TECNICA INTEGRATIVA DI CHIARIMENTO

TRIBUNALE DI SALERNO SEZIONE STACCATA DI MONTECORVINO ROVELLA ESECUZIONI IMMOBILIARI COPIA PERIZIA TECNICA INTEGRATIVA DI CHIARIMENTO PREMESSA Nell udienza del 09/12/2010 il Dott. Avv. Ornella Mannino,

TRIBUNALE DI SALERNO SEZIONE STACCATA DI MONTECORVINO ROVELLA ESECUZIONI IMMOBILIARI COPIA PERIZIA TECNICA INTEGRATIVA DI CHIARIMENTO PREMESSA Nell udienza del 09/12/2010 il Dott. Avv. Ornella Mannino,

INTRODUZIONE ALL ESTIMO CAP. 7

INTRODUZIONE ALL ESTIMO CAP. 7 Appunti di estimo Di che cosa si occupa l estimo? L estimo si occupa della stima dei beni economici, ossia quelli presenti in natura in quantità limitata. Per questi beni

INTRODUZIONE ALL ESTIMO CAP. 7 Appunti di estimo Di che cosa si occupa l estimo? L estimo si occupa della stima dei beni economici, ossia quelli presenti in natura in quantità limitata. Per questi beni

MANUALE DELLA QUALITA Revisione: Sezione 4 SISTEMA DI GESTIONE PER LA QUALITA

Pagina: 1 di 5 SISTEMA DI GESTIONE PER LA QUALITA 4.0 SCOPO DELLA SEZIONE Illustrare la struttura del Sistema di Gestione Qualità SGQ dell Istituto. Per gli aspetti di dettaglio, la Procedura di riferimento

Pagina: 1 di 5 SISTEMA DI GESTIONE PER LA QUALITA 4.0 SCOPO DELLA SEZIONE Illustrare la struttura del Sistema di Gestione Qualità SGQ dell Istituto. Per gli aspetti di dettaglio, la Procedura di riferimento

GESTIONE DELLE TECNOLOGIE AMBIENTALI PER SCARICHI INDUSTRIALI ED EMISSIONI NOCIVE LEZIONE 10. Angelo Bonomi

GESTIONE DELLE TECNOLOGIE AMBIENTALI PER SCARICHI INDUSTRIALI ED EMISSIONI NOCIVE LEZIONE 10 Angelo Bonomi CONSIDERAZIONI SUL MONITORAGGIO Un monitoraggio ottimale dipende dalle considerazioni seguenti:

GESTIONE DELLE TECNOLOGIE AMBIENTALI PER SCARICHI INDUSTRIALI ED EMISSIONI NOCIVE LEZIONE 10 Angelo Bonomi CONSIDERAZIONI SUL MONITORAGGIO Un monitoraggio ottimale dipende dalle considerazioni seguenti:

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

PROGETTO DI RICERCA. Titolo: LO STUDIO DI UNA GOVERNANCE PER L ATTUAZIONE DI PROTOCOLLI DI AZIONE IN

PROGETTO DI RICERCA Titolo: LO STUDIO DI UNA GOVERNANCE PER L ATTUAZIONE DI PROTOCOLLI DI AZIONE IN MATERIA DI MEDIAZIONE. Ambito: Mediazione civile e commerciale delle controversie. Proponenti: Prof.

PROGETTO DI RICERCA Titolo: LO STUDIO DI UNA GOVERNANCE PER L ATTUAZIONE DI PROTOCOLLI DI AZIONE IN MATERIA DI MEDIAZIONE. Ambito: Mediazione civile e commerciale delle controversie. Proponenti: Prof.

Il Test d ingresso per la Facoltà à di Scienze. PISA 3 dicembre 2008

Il Test d ingresso per la Facoltà à di Scienze PISA 3 dicembre 2008 SOMMARIO Il documento ufficiale Esempio di test I punti del documento ufficiale della Conferenza delle Facoltà di Scienze Necessità di

Il Test d ingresso per la Facoltà à di Scienze PISA 3 dicembre 2008 SOMMARIO Il documento ufficiale Esempio di test I punti del documento ufficiale della Conferenza delle Facoltà di Scienze Necessità di

I.Ri.Fo.R. Regionale Toscano Onlus. Analisi dei fabbisogni per la formazione di Trascrittori testi in braille, ingranditi ed elettronici

Analisi dei fabbisogni per la formazione di Trascrittori testi in braille, ingranditi ed elettronici Analisi dei fabbisogni per la formazione di Trascrittori testi in braille, ingranditi ed elettronici

Analisi dei fabbisogni per la formazione di Trascrittori testi in braille, ingranditi ed elettronici Analisi dei fabbisogni per la formazione di Trascrittori testi in braille, ingranditi ed elettronici

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

LA VALUTAZIONE DEGLI ALUNNI

LA VALUTAZIONE DEGLI ALUNNI Regolamento (D.P.R. 22 giugno 2009, n. 122) Testo in vigore dal 20.08.2009 1 Art. 1 Oggetto del regolamento Finalità e caratteri della valutazione 2. La valutazione è espressione

LA VALUTAZIONE DEGLI ALUNNI Regolamento (D.P.R. 22 giugno 2009, n. 122) Testo in vigore dal 20.08.2009 1 Art. 1 Oggetto del regolamento Finalità e caratteri della valutazione 2. La valutazione è espressione

PRESCRIZIONI PARTICOLARI PER LA CERTIFICAZIONE DI PERSONE AI SENSI DELLA NORMA UNI 11558

PRESCRIZIONI PARTICOLARI PER LA CERTIFICAZIONE DI PERSONE AI SENSI DELLA NORMA UNI 11558 INDICE Data di aggiornamento: Articolo 1 OGGETTO DEL REGOLAMENTO Dicembre 2014 Articolo 2 CONDIZIONI GENERALI Articolo

PRESCRIZIONI PARTICOLARI PER LA CERTIFICAZIONE DI PERSONE AI SENSI DELLA NORMA UNI 11558 INDICE Data di aggiornamento: Articolo 1 OGGETTO DEL REGOLAMENTO Dicembre 2014 Articolo 2 CONDIZIONI GENERALI Articolo

Stima del valore di mercato

Stima del valore di mercato Docente: Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Il valore di mercato Il valore di mercato è il valore che il bene da stimare riuscirebbe a realizzare

Stima del valore di mercato Docente: Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Il valore di mercato Il valore di mercato è il valore che il bene da stimare riuscirebbe a realizzare

RISOLUZIONE 25/E. OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni.

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

UNITÀ DI APPRENDIMENTO

DISCIPLINA TECNOLOGIA NUMERO UNITÀ D APPRENDIMENTO 01 DATI IDENTIFICATIVI TITOLO I METALLI ANNO SCOLASTICO 2015-2016 CLASSI SECONDE CLASSI / ALUNNI COINVOLTI DOCENTI COINVOLTI UNITÀ DI APPRENDIMENTO DOCENTI

DISCIPLINA TECNOLOGIA NUMERO UNITÀ D APPRENDIMENTO 01 DATI IDENTIFICATIVI TITOLO I METALLI ANNO SCOLASTICO 2015-2016 CLASSI SECONDE CLASSI / ALUNNI COINVOLTI DOCENTI COINVOLTI UNITÀ DI APPRENDIMENTO DOCENTI

RACCOMANDAZIONE N. R (91) 10 DEL COMITATO DEI MINISTRI AGLI STATI MEMBRI SULLA COMUNICAZIONE A TERZI DI DATI PERSONALI DETENUTI DA ORGANISMI PUBBLICI

10 DEL COMITATO DEI MINISTRI AGLI STATI MEMBRI SULLA COMUNICAZIONE A TERZI DI DATI PERSONALI DETENUTI DA ORGANISMI PUBBLICI") CONSIGLIO D EUROPA RACCOMANDAZIONE N. R (91) 10 DEL COMITATO DEI MINISTRI AGLI STATI MEMBRI SULLA COMUNICAZIONE A TERZI DI DATI PERSONALI DETENUTI DA ORGANISMI PUBBLICI (adottata dal Comitato dei Ministri

CONSIGLIO D EUROPA RACCOMANDAZIONE N. R (91) 10 DEL COMITATO DEI MINISTRI AGLI STATI MEMBRI SULLA COMUNICAZIONE A TERZI DI DATI PERSONALI DETENUTI DA ORGANISMI PUBBLICI (adottata dal Comitato dei Ministri

quarto ciclo di incontri per conoscere le professioni

COSTRUIRE IL FUTURO: PROFESSIONI E INNOVAZIONE quarto ciclo di incontri per conoscere le professioni Il mondo della STATISTICA: 30 novembre 2007 A cura di Città dei Mestieri di Milano e della Lombardia

COSTRUIRE IL FUTURO: PROFESSIONI E INNOVAZIONE quarto ciclo di incontri per conoscere le professioni Il mondo della STATISTICA: 30 novembre 2007 A cura di Città dei Mestieri di Milano e della Lombardia

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

MUDE Piemonte. Modalità operative generazione Procura speciale

MUDE Piemonte Modalità operative generazione Procura speciale STATO DELLE VARIAZIONI Versione Paragrafo o Pagina Descrizione della variazione V01 Tutto il documento Versione iniziale del documento Sommario

MUDE Piemonte Modalità operative generazione Procura speciale STATO DELLE VARIAZIONI Versione Paragrafo o Pagina Descrizione della variazione V01 Tutto il documento Versione iniziale del documento Sommario

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL FOTOVOLTAICO IN AGRICOLTURA

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane. Giovanni Sabatini Direttore Generale ABI