Temi di <Nome Insegnamento> Unità Didattica xx <Titolo Unità Didattica>

|

|

|

- Agnese Danieli

- 4 anni fa

- Visualizzazioni

Transcript

1 diapositiva #1 diapositiva #2 CORSO DI SCIENZA DELLE FINANZE Parte III: UN QUADRO DELLE FINANZA PUBBLICA IN ITALIA IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA UN QUADRO DELLE FINANZA PUBBLICA IN ITALIA I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi Università degli studi di Università degli studi di diapositiva #3 diapositiva #4 1. LE AMMINISTRAZIONI PUBBLICHE (AP) sono unità istituzionali le cui funzioni principali consistono nella produzione di beni e servizi non destinabili alla vendita redistribuzione del reddito e della ricchezza del paese IL CONTO DELLE AP SEGUE I CRITERI DELLA CONTABILITÀ NAZIONALE (esempio di tavole) consente di effettuare confronti nel tempo consente di effettuare confronti tra paesi Università degli studi di Università degli studi di diapositiva #5 diapositiva #6 LE AMMINISTRAZIONI PUBBLICHE SI ARTICOLANO IN: Amministrazioni Centrali (AC) Regioni Amministrazioni Locali (AL) Enti di Previdenza (EP) Università degli studi di Università degli studi di 1

2 diapositiva #7 diapositiva #8 Amministrazioni Centrali (AC) Stato e organi costituzionali Cassa Depositi e Prestiti Ex Aziende autonome (Anas e gestione delle foreste demaniali) Altri enti (Istat, Cri, ecc.) Amministrazioni Locali (AL) Enti territoriali ( Province, Comuni) Aziende sanitarie locali Ospedali pubblici Enti di assistenza locali (Università, Aziende diritto allo studio, Altri enti assistenziali) Enti economici locali (Camere di commercio, Comunità montane, ) Università degli studi di Università degli studi di diapositiva #9 diapositiva #10 INPS INAIL INPDAP altri... Enti di Previdenza (EP) GLI AGGREGATI DI FINANZA PUBBLICA Stato Settore statale Amministrazioni pubbliche Settore pubblico Università degli studi di Università degli studi di diapositiva #11 diapositiva #12 2. CONTO ECONOMICO competenza economica (non giuridica): ibrido cassa e competenza rettifica dei dati di bilancio esclude le partite finanziarie Università degli studi di Università degli studi di 2

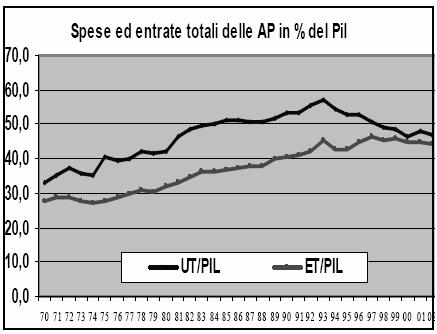

3 diapositiva #13 diapositiva #14 ENTRATE ESCLUSIONE DELLE PARTITE FINANZIARIE Partite finanziarie Rimborso di anticipazioni e crediti vari al Tesoro USCITE Acquisizione di attività finanziarie (E-U) = SALDO DELLE PARTITE FINANZIARIE 3. CONTO CONSOLIDATO aggrega le entrate e le uscite di AC, Regioni, AL e EP con elisione dei trasferimenti tra enti all interno delle AP Università degli studi di Università degli studi di diapositiva #15 diapositiva #16 Conto delle Amministrazioni Pubbliche nel 2004 STRUTTURA DEL CONTO E SIGNIFICATO DEI SALDI Milioni di %PIL 1. ENTRATE ,01 2. Correnti ,07 3. In Conto Capitale ,94 4.USCITE ,15 5.Correnti ,93 6.(Interessi) ,00 7.In Conto Capitale SALDI Risparmio pubblico (2-5) ,08 Indebitamento Netto (4-1) ,14 Avanzo Primario(4-1-6) ,78 Università degli studi di Università degli studi di diapositiva #17 diapositiva #18 Università degli studi di Università degli studi di 3

pressione fiscale Dirette +")

4 diapositiva #19 diapositiva #20 Indicatori di pressione a)pressione fiscale Dirette + Indirette + contributi sociali PIL b) Pressione tributaria Dirette + Indirette PIL Università degli studi di Università degli studi di diapositiva #21 diapositiva #22 Università degli studi di Università degli studi di diapositiva #23 diapositiva #24 Università degli studi di Università degli studi di 4

E DEBITO Bt-1 + Dt =")

5 diapositiva #25 diapositiva #26 RELAZIONE TRA INDEBITAMENTO NETTO (DISAVANZO) E DEBITO Bt-1 = Stock del debito pubblico alla fine del periodo t-1 Dt = Disavanzo del periodo t Bt = Stock del debito pubblico alla fine del periodo t Bt-1 + Dt = Bt Università degli studi di Università degli studi di diapositiva #27 diapositiva #28 RELAZIONE TRA INDEBITAMENTO NETTO (DISAVANZO) E DEBITO Bt-1 + Dt = Bt Questa relazione è vera in astratto. In concreto, ad es., i ricavi delle privatizzazioni vanno a ridurre il debito, ma non l indebitamento. Bt-1+ Dt Ricavi da privati. = Bt Università degli studi di Università degli studi di diapositiva #29 diapositiva # Totale spesa delle AP nei paesi dell'ue in rapporto al PIL Lituania Irlan d a Lettonia Slovacchia Estonia Spagna Regno Unito Cipro Repubblica Lussemburgo P o rto g a llo Germania Slovenia EU 25 Olanda Euro-zone (EU Ita lia Polonia B elg io Grecia Austria Finlandia Ungheria Francia Malta Danimarca Svezia Irla nda Totale spesa delle APal netto degli interessi nei paesi dell'ue in rapporto al PIL Lettonia Spagna Cipro Italia G recia Germania EU 25 O landa Slovenia Austria Finlandia Francia Svezia Università degli studi di Università degli studi di 5

6 diapositiva #31 diapositiva #32 Pressione fiscale delle AP nei paesi dell'ue Indebitamento in rapporto al PIL nei Paesi dell'ue Grecia (2) Malta Polonia Ungheria Cipro Germania Francia Slovacchia Italia (3) Regno Unito Repubblica Ceca Portogallo (2) Euro-zone (EU 12) EU 15 EU 25 Olanda Lituania Slovenia Austria Lussemburgo Lettonia Spagna Belgio Irlanda Sve zia Estonia Finlandia Danimarca Università degli studi di Università degli studi di diapositiva #33 diapositiva #34 Debito pubblico in rapporto al PIL nei Paesi della UE Estonia Lussemburgo Lettonia Lituania Slovenia Irlanda Repubblica Ceca Regno Unito Danimarca Polonia Slovacchia Finlandia Spagna Svezia Olanda Ungheria Portogallo EU 25 EU 15 Austria Francia Germania Euro-zone (EU 12) Cipro Malta Belgio Italia (1) Grecia IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA Università degli studi di Università degli studi di diapositiva #35 diapositiva #36 IL BILANCIO DELLO STATO Con il BdS il Parlamento autorizza il Governo ad erogare le spese e ad incassare le entrate IL PROCESSO DI BILANCIO Il processo di formazione del BdS è particolarmente complesso Università degli studi di Università degli studi di 6

7 diapositiva #37 diapositiva #38 OGGETTO DELLA LEZIONE La struttura formale del bilancio Il processo di bilancio e il ruolo della legge finanziaria La struttura formale del bilancio Il Bilancio annuale di previsione dello Stato Università degli studi di Università degli studi di diapositiva #39 diapositiva #40 TIPOLOGIE DI BILANCIO Di previsione <=> consuntivo A legislazione vigente<=>programmatico Annuale <=> pluriennale Di competenza <=> di cassa LEGGE 27 dicembre 2002, n. 290 Bilancio di previsione dello Stato per l'anno finanziario 2003 e bilancio pluriennale per il triennio Quadri riassuntivi Tabelle o stati di previsione Allegati Università degli studi di Università degli studi di diapositiva #41 diapositiva #42 LA STRUTTURA DEL BILANCIO I quadri riassuntivi A) del bilancio di competenza per l'anno finanziario 2003 B) del bilancio di cassa per l'anno finanziario 2003 C) del bilancio triennale (a legislazione vigente) D) del bilancio triennale delle aziende autonome E) del bilancio pluriennale programmatico dello Stato per il triennio LA STRUTTURA DEL BILANCIO Gli stati di previsione o tabelle Tabella N. 1 Entrate Tabella N. 2 - Ministero dell economia e delle finanze Tabella N. 3 Ministero delle attività produttive Tabella N. 7 - Ministero dell istruzione, dell università e della ricerca... Università degli studi di Università degli studi di 7

8 diapositiva #43 diapositiva #44 LE UNITÀ ELEMENTARI DEL BILANCIO L unità previsionale di base (unità minima di voto) Il capitolo di bilancio (unità elementare a fini gestionali) Università degli studi di Università degli studi di diapositiva #45 diapositiva #46 IL BILANCIO DI PREVISIONE DELLO STATO È UN BILANCIO MISTO DI CASSA E DI COMPETENZA Per comprendere la differenza dobbiamo avere presente che le entrate e le uscite attraversano diverse fasi LE PRINCIPALI FASI DELLE ENTRATE Accertamento Corrisponde al momento in cui l'amministrazione determina sia la ragione del credito dello Stato che la persona del debitore. E il momento in cui sorge l obbligazione a riscuotere. Versamento E la fase in cui le somme, pagate dal debitore agli agenti di riscossione, vengono versate in Tesoreria. Università degli studi di Università degli studi di diapositiva #47 diapositiva #48 LE PRINCIPALI FASI DELLE SPESE Impegno È il momento in cui matura l obbligo giuridico ad effettuare il pagamento (ad esempio con la stipula di un contratto) Pagamento Consiste nel passaggio materiale (erogazione) delle somme impegnate al creditore, attraverso la Tesoreria. stanziamento ECONOMIA RESIDUO PASSIVO SPESA DI CASSA USCITE Impegno non Impegnata Non pagata impegnata pagamento pagata Università degli studi di Università degli studi di 8

9 diapositiva #49 diapositiva #50 ENTRATE Previsione Accertamento Accertata MINORE ENTRATA RESIDUO ATTIVO ENTRATA DI CASSA Non accertata Non versata Riscossio ne Versata BILANCIO DI CASSA Si riferisce alle entrate versate e alle spese pagate nel corso dell esercizio, a prescindere dal momento del loro accertamento e impegno. Università degli studi di Università degli studi di diapositiva #51 diapositiva #52 BILANCIO DI COMPETENZA Si riferisce alle entrate accertate e alle spese impegnate nel corso dell esercizio, a prescindere dal momento del loro versamento e pagamento (nello stesso esercizio o in esercizi successivi). Il bilancio di competenza genera i residui di bilancio PER LE SPESE Lo stanziamento di competenza indica il limite massimo degli impegni. Lo stanziamento di cassa indica il limite massimo dei pagamenti (competenza e residui) Università degli studi di Università degli studi di diapositiva #53 diapositiva #54 PER LE ENTRATE Le somme iscritte non hanno carattere vincolante. Università degli studi di Università degli studi di 9

10 diapositiva #55 diapositiva #56 LA CLASSIFICAZIONE ECONOMICA DELLE ENTRATE E DELLE USCITE Università degli studi di Università degli studi di diapositiva #57 diapositiva #58 Università degli studi di Università degli studi di diapositiva #59 diapositiva #60 Il processo di bilancio LA PREPARAZIONE DEL BILANCIO Anno t-1 Anno t Anno t+1 IIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIII Circolare del Tesoro entro DPEF entro Ddl BLV annuale entro Ddl BLV pluriennale entro BPP (e RPP) entro Ddl finanziaria entro Ddl di collegati entro Approvazione legge entro finanziaria e bilancio 31 mar. 30 giu. 30 set. 30 set. 30 set. 30 set. 15 nov. 31 dic. Università degli studi di Università degli studi di 10

11 diapositiva #61 diapositiva #62 LA GESTIONE DEL BILANCIO Anno t-1 Anno t Anno t+1 IIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIII Inizio esercizio Assestamento (ddl) Variazioni Chiusura esercizio 1 gennaio entro 30 giu. entro 31 ott. 31 dicembre LA RENDICONTAZIONE Anno t-1 Anno t Anno t+1 IIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIII Parificazione della Corte dei conti Presentazione ddl di Rendiconto entro giu. 30 giu. Università degli studi di Università degli studi di diapositiva #63 diapositiva #64 LE REGOLE DEL PROCESSO DI BILANCIO Articolo 81 della Costituzione Legge n. 468/1978 (prima riforma) Legge n. 362/1988 (seconda riforma) Legge n. 94/1997 (terza riforma) Legge n. 208/1999 (quarta riforma) Regolamenti contabili Regolamenti parlamentari Articolo 81 della Costituzione COMMA 1 Le camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati dal governo Università degli studi di Università degli studi di diapositiva #65 diapositiva #66 Articolo 81 della Costituzione COMMA 2 L esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi Articolo 81 della Costituzione COMMA 3 Con la legge di approvazione del bilancio non si possono stabilire nuovi tributi e nuove spese Università degli studi di Università degli studi di 11

12 diapositiva #67 diapositiva #68 Articolo 81 della Costituzione COMMA 4 Ogni altra legge che importi nuove e maggiori spese deve indicare i mezzi per farvi fronte LA FORMAZIONE DEL BILANCIO DI PREVISIONE Organizzazione del processo di bilancio (risultato dell esperienza ventennale ) Università degli studi di Università degli studi di diapositiva #69 diapositiva #70 LA TRAMA DEL PROCESSO DI BILANCIO La preparazione del bilancio (anno t-1) Bilancio a L.V. LEGGE FINANZIARIA Obiettivi MANOVRA Previsioni iniziali LA FASE PARLAMENTARE Discussione Emendamenti Nota di variazione Approvazione del bilancio annuale di competenza e dei bilanci (programmatico e pluriennale) Università degli studi di Università degli studi di diapositiva #71 diapositiva #72 UN ESEMPIO DI MANOVRA LA LEGGE FINANZIARIA Problemi affrontati dalle diverse riforme 1. il contenuto della legge finanziaria 2. la sede in cui vengono definiti gli obiettivi della manovra 3. il potere di auto-copertura della legge finanziaria Università degli studi di Università degli studi di 12

13 diapositiva #73 diapositiva #74 LA LEGGE FINANZIARIA Storicamente ha una duplice valenza: - il contenuto proprio - il contenuto eventuale Tecnicamente è composta di due parti: -le tabelle -l articolato LE TABELLE DELLA LF (contenuto proprio ) Tabella A: Fondo speciale di parte corrente Tabella B: Fondo speciale di parte capitale Tabella C: Quote annuali per spese a carattere permanente Tabella D: Interventi di sostegno alla economia di parte capitale Tabella E: Definanziamenti Tabella F: Rimodulazione di spese a carattere pluriennale Università degli studi di Università degli studi di diapositiva #75 diapositiva #76 L ARTICOLATO DELLA LF (contenuto proprio ) Livello max del ricorso al mercato e del saldo netto da finanziare Variazione delle aliquote, detrazioni e Scaglioni delle imposte Importo complessivo massimo da destinare al rinnovo contratti dei dipendenti pubblici Altre regolazioni meramente quantitative rinviate alla finanziaria dalle norme vigenti L ARTICOLATO DELLA LF può contenere disposizioni normative (contenuto eventuale ) ma entro precisi limiti 1. Solo norme con effetti finanziari a decorrere dal primo anno del bilancio pluriennale 2. Escluse le norme di delega o di carattere ordinamentale ovvero organizzatorio 3. Norme di riduzione di spesa o aumento delle entrate (miglioramento dei saldi) 4. Norme di aumento di spesa o riduzioni di entrate (peggioramento dei saldi) finalizzate al sostegno dell economia, ma con esclusione di interventi di carattere localistico o microsettoriale Università degli studi di Università degli studi di diapositiva #77 diapositiva #78 Le aree critiche 1. IL CONTENUTO TIPICO DELLA LF La LF gode di una corsia preferenziale in Parlamento che la rende un veicolo appetibile anche per la normativa ordinaria (rischio di sovraccarico). Sono state tentate diverse soluzioni prima di approdare a quella attuale. Le aree critiche 2. LA DEFINIZIONE DEGLI OBIETTIVI Molto importante è la separazione del momento in cui si decidono gli obiettivi aggregati della manovra (DPEF: sessione primaverile di bilancio) e quello della individuazione degli strumenti per realizzarla (LF: sessione autunnale di bilancio). Università degli studi di Università degli studi di 13

14 diapositiva #79 diapositiva #80 Le aree critiche 3. IL POTERE DI AUTO - COPERTURA DELLA LEGGE FINANZIARIA Fino al 1988 la LF poteva coprire con indebitamento le maggiori spese introdotte con la LF stessa. Università degli studi di Università degli studi di diapositiva #81 diapositiva #82 Sintesi dei concetti esposti - Parte 1 Parole chiave della lezione Concetto di AP Parte corrente / conto capitale Imposte dirette, indirette, contributi sociali Pressione tributaria e fiscale Spesa diretta e trasferimenti Saldi (risparmio pubblico, indebitamento netto, saldo primario) Indebitamento netto e debito pubblico Conto economico, Partite finanziarie Sintesi dei concetti esposti - Parte 2 La struttura formale del bilancio Organizzazione e articolazione del BdS (UPdB e capitoli) Diverse tipologie di bilancio (previsione, consuntivo, a leg.vigente, programmatico, annuale, pluriennale, cassa, competenza) Il bilancio annuale di previsione è di cassa e competenza (misto) Le fasi delle entrate e delle uscite I residui: un esercizio I saldi di bilancio Università degli studi di Università degli studi di diapositiva #83 Sintesi dei concetti esposti - Parte 2 Il processo di bilancio la legge finanziaria Le diverse fasi: preparazione, gestione e rendicontazione La trama del processo di bilancio: BLV, obiettivi (DPEF) e manovra (la LF). L organizzazione della LF e la sua struttura (il contenuto proprio e quello eventuale ; le tabelle e l articolato) Le aree critiche del processo di bilancio: Il contenuto tipico della LF; la definizione degli obiettivi; il potere di auto-copertura della LF Università degli studi di 14

Capitolo II. Il bilancio dello Stato e la Legge di stabilità

Capitolo II. Il bilancio dello Stato e la Legge di stabilità Il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica circa il 57% delle spese

Capitolo II. Il bilancio dello Stato e la Legge di stabilità Il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica circa il 57% delle spese

Il bilancio dello Stato e la Legge di stabilità

Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2010 1 Capitolo II. Il bilancio dello Stato e la Legge di stabilità Il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds:

Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2010 1 Capitolo II. Il bilancio dello Stato e la Legge di stabilità Il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds:

Un quadro della finanza pubblica in Italia

Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2010 1 Capitolo II. Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro

Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 2010 1 Capitolo II. Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

IL BILANCIO DELLO STATO E LA LEGGE DI BILANCIO

IL BILANCIO DELLO STATO E LA LEGGE DI BILANCIO 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 Bilancio dello

IL BILANCIO DELLO STATO E LA LEGGE DI BILANCIO 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 Bilancio dello

Un quadro della finanza pubblica in Italia

Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 1 Capitolo II. Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo

Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, 1 Capitolo II. Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo

Capitolo II. Un quadro della finanza pubblica in Italia

Capitolo II. Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare un profilo quantitativo della finanza pubblica in Italia Conto economico consolidato

Capitolo II. Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare un profilo quantitativo della finanza pubblica in Italia Conto economico consolidato

Il bilancio dello Stato e la legge finanziaria. Corso di Economia e Gestione delle Amministrazioni Pubbliche Dispensa n. 4b

Il bilancio dello Stato e la legge finanziaria Corso di Economia e Gestione delle Amministrazioni Pubbliche Dispensa n. 4b Agenda Finalità del bilancio Rilevanza e funzioni del bilancio Struttura formale

Il bilancio dello Stato e la legge finanziaria Corso di Economia e Gestione delle Amministrazioni Pubbliche Dispensa n. 4b Agenda Finalità del bilancio Rilevanza e funzioni del bilancio Struttura formale

STATO E RIDISTRIBUZIONE DELLE RISORSE

STATO E RIDISTRIBUZIONE DELLE RISORSE CORSO DI LAUREA IN SERVIZIO SOCIALE, FACOLTÁ DI SOCIOLOGIA A.A. 2008-2009 ANNA TEMPIA 12 LEZIONE INTRODUZIONE AL BILANCIO PUBBLICO E ALLA LEGGE FINANZIARIA IN ITALIA

STATO E RIDISTRIBUZIONE DELLE RISORSE CORSO DI LAUREA IN SERVIZIO SOCIALE, FACOLTÁ DI SOCIOLOGIA A.A. 2008-2009 ANNA TEMPIA 12 LEZIONE INTRODUZIONE AL BILANCIO PUBBLICO E ALLA LEGGE FINANZIARIA IN ITALIA

Il bilancio dello Stato. e la Legge finanziaria. Il bilancio dello Stato. Il processo di bilancio. Obiettivi della lezione

Capitolo II. Il bilancio dello Stato Il bilancio dello Stato e la Legge finanziaria Con il BdS il Parlamento autorizza il Governo a erogare le spese e a incassare le entrate...... e dunque a mettere in

Capitolo II. Il bilancio dello Stato Il bilancio dello Stato e la Legge finanziaria Con il BdS il Parlamento autorizza il Governo a erogare le spese e a incassare le entrate...... e dunque a mettere in

Un quadro della finanza pubblica in Italia

Capitolo II. Un quadro della finanza pubblica in Italia Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2006 1 Ferrovie, monopoli, telefoni, poste, Anas Ex foreste demaniali Stato (bilancio

Capitolo II. Un quadro della finanza pubblica in Italia Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2006 1 Ferrovie, monopoli, telefoni, poste, Anas Ex foreste demaniali Stato (bilancio

Lezione quattordicesima. Il Bilancio dello Stato e la Legge di stabilità

Lezione quattordicesima Il Bilancio dello Stato e la Legge di stabilità 1 PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica

Lezione quattordicesima Il Bilancio dello Stato e la Legge di stabilità 1 PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica

Il Bilancio dello Stato e la Legge di stabilità

Lezione quattordicesima Il Bilancio dello Stato e la Legge di stabilità 1 PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica

Lezione quattordicesima Il Bilancio dello Stato e la Legge di stabilità 1 PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea Bds: principale protagonista della spesa pubblica

Bilancio pubblico. Economia dei tributi_polin 1

Bilancio pubblico Economia dei tributi_polin 1 I soggetti L AGGREGATO CHE RAGGRUPPA GLI ENTI SULLA BASE DEL CRITERIO FUNZIONALE E E QUELLO DELLE PUBBLICHE AMMINISTRAZIONI Economia dei tributi_polin 2 I

Bilancio pubblico Economia dei tributi_polin 1 I soggetti L AGGREGATO CHE RAGGRUPPA GLI ENTI SULLA BASE DEL CRITERIO FUNZIONALE E E QUELLO DELLE PUBBLICHE AMMINISTRAZIONI Economia dei tributi_polin 2 I

UN QUADRO DELLA FINANZA PUBBLICA IN ITALIA LE AMMINISTRAZIONI PUBBLICHE (AP) SI ARTICOLANO IN: Amministrazioni Locali (AL)

SI ARTICOLANO IN: Amministrazioni Locali (AL)") UN QUADRO DELLA FINANZA PUBBLICA IN ITALIA Lezione CONTENUTI DELLA LEZIONE I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi

UN QUADRO DELLA FINANZA PUBBLICA IN ITALIA Lezione CONTENUTI DELLA LEZIONE I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi

UN QUADRO DELLA FINANZA PUBBLICA IN ITALIA. Lezione 7- Scienza delle finanze

UN QUADRO DELLA FINANZA PUBBLICA IN ITALIA Lezione 7- Scienza delle finanze CONTENUTI DELLA LEZIONE I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica

UN QUADRO DELLA FINANZA PUBBLICA IN ITALIA Lezione 7- Scienza delle finanze CONTENUTI DELLA LEZIONE I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica

Quaderno di Comparazione dei Conti della PA in Europa

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Quaderno di Comparazione dei Conti della PA in Europa N 1 - gennaio 2008 La collana promuove la circolazione di pubblicazioni periodiche

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Quaderno di Comparazione dei Conti della PA in Europa N 1 - gennaio 2008 La collana promuove la circolazione di pubblicazioni periodiche

Quaderni Statistici e Informativi

- Q9 Q97 Q98 Q99 Q Q Q Q Q Q Q - Quaderni Statistici e Informativi La collana Quaderni Statistici e Informativi promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali,

- Q9 Q97 Q98 Q99 Q Q Q Q Q Q Q - Quaderni Statistici e Informativi La collana Quaderni Statistici e Informativi promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali,

Quaderni Statistici e Informativi

- Q9 Q97 Q98 Q99 Q Q Q Q Q Q Q - Quaderni Statistici e Informativi La collana Quaderni Statistici e Informativi promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali,

- Q9 Q97 Q98 Q99 Q Q Q Q Q Q Q - Quaderni Statistici e Informativi La collana Quaderni Statistici e Informativi promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali,

Un quadro della finanza pubblica in Italia. Corso di Economia e Gestione delle Amministrazioni Pubbliche Dispensa n. 4a

Un quadro della finanza pubblica in Italia Corso di Economia e Gestione delle Amministrazioni Pubbliche Dispensa n. 4a Sommario I. Definire i soggetti della finanza pubblica II. Tracciare un profilo quantitativo

Un quadro della finanza pubblica in Italia Corso di Economia e Gestione delle Amministrazioni Pubbliche Dispensa n. 4a Sommario I. Definire i soggetti della finanza pubblica II. Tracciare un profilo quantitativo

Scienza delle Finanze I Università Ca Foscari di Venezia

Università Ca Foscari di Venezia L Evoluzione della Finanza Pubblica in Italia lucchett@unive.it A.A. 2006/2007 Evoluzione Storica e Comparata Preliminarmente definiamo l aggregato istituzionale a cui

Università Ca Foscari di Venezia L Evoluzione della Finanza Pubblica in Italia lucchett@unive.it A.A. 2006/2007 Evoluzione Storica e Comparata Preliminarmente definiamo l aggregato istituzionale a cui

Un quadro della finanza pubblica in Italia

Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi Il settore pubblico

Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi Il settore pubblico

LUISS. Master in Parlamento e politiche pubbliche edizione Riccardo Ercoli. Roma, 6-13 giugno 2008 LUISS

Master in Parlamento e politiche pubbliche edizione 2008 Riccardo Ercoli Roma, 6-13 giugno 2008 1 INDICE TEMATICO LA DECISIONE DI BILANCIO IL RUOLO DELLE REGOLE: l'evoluzione normativa del bilancio in

Master in Parlamento e politiche pubbliche edizione 2008 Riccardo Ercoli Roma, 6-13 giugno 2008 1 INDICE TEMATICO LA DECISIONE DI BILANCIO IL RUOLO DELLE REGOLE: l'evoluzione normativa del bilancio in

Un quadro della finanza pubblica in Italia

Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi 2 Il settore

Un quadro della finanza pubblica in Italia Sommario I. Definire i soggetti della finanza pubblica II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi 2 Il settore

Gazzetta ufficiale dell'unione europea

L 30/6 2.2.2018 REGOLAMENTO DELEGATO (UE) 2018/162 DELLA COMMISSIONE del 23 novembre 2017 che modifica l'allegato I del regolamento (UE) n. 1305/2013 del Parlamento europeo e del Consiglio e gli allegati

L 30/6 2.2.2018 REGOLAMENTO DELEGATO (UE) 2018/162 DELLA COMMISSIONE del 23 novembre 2017 che modifica l'allegato I del regolamento (UE) n. 1305/2013 del Parlamento europeo e del Consiglio e gli allegati

La situazione e le prospettive dell economia e del mercato dell auto

Conferenza stampa La situazione e le prospettive dell economia e del mercato dell auto Intervento di Gian Primo Quagliano Presidente Econometrica e Centro Studi Promotor Circolo della Stampa - Milano,

Conferenza stampa La situazione e le prospettive dell economia e del mercato dell auto Intervento di Gian Primo Quagliano Presidente Econometrica e Centro Studi Promotor Circolo della Stampa - Milano,

LA CONTABILITÀ FINANZIARIA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

Università Bocconi a.a La finanza pubblica. Alessandro Santoro

Università Bocconi a.a. 2009-10 6061 Scienza delle Finanze - CLEAM La finanza pubblica Alessandro Santoro Gli aggregati: Settore Statale e AAPP Dal bilancio dello Stato al conto consolidato delle AAPP

Università Bocconi a.a. 2009-10 6061 Scienza delle Finanze - CLEAM La finanza pubblica Alessandro Santoro Gli aggregati: Settore Statale e AAPP Dal bilancio dello Stato al conto consolidato delle AAPP

e più 65 e più Totale e più 65 e più Totale Depressione maggiore

Paesi Persone di 15 anni e più con disturbi depressivi nelle due settimane precedenti l intervista, per livello di gravità, classe di età e paese dell Unione europea (Ue28). Anno 2015 (per 100 15-64 65-74

Paesi Persone di 15 anni e più con disturbi depressivi nelle due settimane precedenti l intervista, per livello di gravità, classe di età e paese dell Unione europea (Ue28). Anno 2015 (per 100 15-64 65-74

SERVIZIO STUDI. maggio 2006

SERVIZIO STUDI INDICATORI ECONOMICI E FINANZIARI maggio 2006 XV LEGISLATURA Camera dei deputati I I N D I C E SEZIONE I: ANDAMENTI MACROECONOMICI RISORSE E IMPIEGHI CONTO ECONOMICO DELLE RISORSE E DEGLI

SERVIZIO STUDI INDICATORI ECONOMICI E FINANZIARI maggio 2006 XV LEGISLATURA Camera dei deputati I I N D I C E SEZIONE I: ANDAMENTI MACROECONOMICI RISORSE E IMPIEGHI CONTO ECONOMICO DELLE RISORSE E DEGLI

STATO E MERCATO. Stato Minimo. Oltre il minimo. - Diritti di proprietà (TUTELA DEI CONTRATTI) - Distribuzione delle risorse (EQUITA )

- Distribuzione delle risorse (EQUITA )") 1 STATO E MERCATO Stato Minimo - Diritti di proprietà (TUTELA DEI CONTRATTI) - Distribuzione delle risorse (EQUITA ) Oltre il minimo (Fallimenti del mercato) B Max (Ottimo Paretiano) P O A - Beni Pubblici

1 STATO E MERCATO Stato Minimo - Diritti di proprietà (TUTELA DEI CONTRATTI) - Distribuzione delle risorse (EQUITA ) Oltre il minimo (Fallimenti del mercato) B Max (Ottimo Paretiano) P O A - Beni Pubblici

Bilancio e contabilità pubblica

ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE Bilancio e contabilità pubblica pag. 1 GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i

ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE Bilancio e contabilità pubblica pag. 1 GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i

Scienza delle Finanze

6061 - Scienza delle Finanze CLEF classe 13 a.a. 2009/2010 Introduzione Lidia Ceriani Università Bocconi Orario del Corso Mercoledì ore 16.15-17.45 Giovedì ore 10.30-12.00 Docente Lidia Ceriani e-mail:

6061 - Scienza delle Finanze CLEF classe 13 a.a. 2009/2010 Introduzione Lidia Ceriani Università Bocconi Orario del Corso Mercoledì ore 16.15-17.45 Giovedì ore 10.30-12.00 Docente Lidia Ceriani e-mail:

Art. 1 (Approvazione del rendiconto della gestione)

") Legge regionale 17 novembre 2017, n. 43 Rendiconto generale relativo all esercizio finanziario 2016. (BURC n. 118 del 17 novembre 2017) Art. 1 (Approvazione del rendiconto della gestione) 1. Il Rendiconto

Legge regionale 17 novembre 2017, n. 43 Rendiconto generale relativo all esercizio finanziario 2016. (BURC n. 118 del 17 novembre 2017) Art. 1 (Approvazione del rendiconto della gestione) 1. Il Rendiconto

Identificazione del rispondente: Fields marked with * are mandatory.

Verso l'applicazione di principi contabili europei per il settore pubblico (EPSAS) negli Stati membri dell'ue Consultazione pubblica sui futuri principi e strutture di gestione degli EPSAS Fields marked

Verso l'applicazione di principi contabili europei per il settore pubblico (EPSAS) negli Stati membri dell'ue Consultazione pubblica sui futuri principi e strutture di gestione degli EPSAS Fields marked

19.442,71 25,7 25,0 23,1 25,2 22,3 22,0 21,7 24,6 22,8 21,8 21,3 20, , , ,33. Lessemburgo. Croazia. Slovenia. Spagna.

Allegato statistico Audizione del Presidente dell Istituto nazionale di statistica Giorgio Alleva 6 a Commissione permanente "Finanze e Tesoro" del Senato della Repubblica Roma, 7 luglio 2016 Francia

Allegato statistico Audizione del Presidente dell Istituto nazionale di statistica Giorgio Alleva 6 a Commissione permanente "Finanze e Tesoro" del Senato della Repubblica Roma, 7 luglio 2016 Francia

Appendice. Tabella 1: confronto internazionale della spesa pensionistica in percentuale di Pil (dati Eurostat, 2015). 1

. 1") Appendice Tabella 1: confronto internazionale della spesa pensionistica in percentuale di Pil (dati Eurostat, 2015). 1 (Valori in % di Pil) Totale Old age Anticipate d old age Survivor Altro Old age, anticipated

Appendice Tabella 1: confronto internazionale della spesa pensionistica in percentuale di Pil (dati Eurostat, 2015). 1 (Valori in % di Pil) Totale Old age Anticipate d old age Survivor Altro Old age, anticipated

REGOLAMENTO DELEGATO (UE) N. 1378/2014 DELLA COMMISSIONE

N. 1378/2014 DELLA COMMISSIONE") L 367/16 23.12.2014 REGOLAMENTO DELEGATO (UE) N. 1378/2014 DELLA COMMISSIONE del 17 ottobre 2014 che modifica l'allegato I del regolamento (UE) n. 1305/2013 del Parlamento europeo e del Consiglio e gli

L 367/16 23.12.2014 REGOLAMENTO DELEGATO (UE) N. 1378/2014 DELLA COMMISSIONE del 17 ottobre 2014 che modifica l'allegato I del regolamento (UE) n. 1305/2013 del Parlamento europeo e del Consiglio e gli

La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

Quaderno sull Evoluzione delle Entrate nell Unione Europea

Ministero dell Economia e delle Finanze Dipartimento del Tesoro ISSN 1974-6822 Quaderno sull Evoluzione delle Entrate nell Unione Europea N 2 settembre 2008 1 La collana promuove la circolazione di pubblicazioni

Ministero dell Economia e delle Finanze Dipartimento del Tesoro ISSN 1974-6822 Quaderno sull Evoluzione delle Entrate nell Unione Europea N 2 settembre 2008 1 La collana promuove la circolazione di pubblicazioni

Il bilancio è un bene pubblico. Potenzialità e criticità delle nuove regole del bilancio dello stato

Il bilancio è un bene pubblico Potenzialità e criticità delle nuove regole del bilancio dello stato L indebitamento netto Paesi 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 ante euro Anni

Il bilancio è un bene pubblico Potenzialità e criticità delle nuove regole del bilancio dello stato L indebitamento netto Paesi 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 ante euro Anni

Amministrazione e controllo

87083 -Amministrazione e controllo delle aziende pubbliche Concetti fondamentali di contabilità finanziaria Il Sistema delle Rilevazioni Processo di conoscenza Osserva gli accadimenti nei loro molteplici

87083 -Amministrazione e controllo delle aziende pubbliche Concetti fondamentali di contabilità finanziaria Il Sistema delle Rilevazioni Processo di conoscenza Osserva gli accadimenti nei loro molteplici

Situazione di mercato del riso. 28 aprile 2016

Situazione di mercato del riso 28 aprile 2016 MERCATO ITALIANO Vendite Risone (19 aprile 2016) Totale vendite = 993.452 tonnellate, in calo del 12% rispetto alle vendite di un anno fa (1.126.375 t) 600.000

Situazione di mercato del riso 28 aprile 2016 MERCATO ITALIANO Vendite Risone (19 aprile 2016) Totale vendite = 993.452 tonnellate, in calo del 12% rispetto alle vendite di un anno fa (1.126.375 t) 600.000

Lunedì Martedì Mercoledì Giovedì Venerdì Sabato Domenica 1

ALBANIA-ALGERIA-ARGENTINA- ALBANIA-AUSTRALIA- AUSTRALIA-AUSTRIA-BELGIO- BOSNIA ERZEGOVINA-- BIELORUSSIA-BULGARIA-BOSNIA -IRLANDA-MACEDONIA- ERZEGOVINA-BRASILE-CANADA- MONTENEGRO- -CIPRO-COREA DEL SUD-

ALBANIA-ALGERIA-ARGENTINA- ALBANIA-AUSTRALIA- AUSTRALIA-AUSTRIA-BELGIO- BOSNIA ERZEGOVINA-- BIELORUSSIA-BULGARIA-BOSNIA -IRLANDA-MACEDONIA- ERZEGOVINA-BRASILE-CANADA- MONTENEGRO- -CIPRO-COREA DEL SUD-

Introduzione alla contabilità finanziaria

Introduzione alla contabilità finanziaria Corso di Programmazione e Controllo nelle Amministrazioni Pubbliche Dr. Carlo Vermiglio Università degli Studi Roma Tre cvermiglio@uniroma3.it 26 Aprile 2007 I

Introduzione alla contabilità finanziaria Corso di Programmazione e Controllo nelle Amministrazioni Pubbliche Dr. Carlo Vermiglio Università degli Studi Roma Tre cvermiglio@uniroma3.it 26 Aprile 2007 I

Il mercato del lavoro in Europa

Il mercato del lavoro in Europa Il diritto di essere piccoli Milano, 6 maggio 2014 Silvia Spattini @SilviaSpattini silvia.spattini@adapt.it Tassi di occupazione 2013 Tasso occupazione totale Tasso occupazione

Il mercato del lavoro in Europa Il diritto di essere piccoli Milano, 6 maggio 2014 Silvia Spattini @SilviaSpattini silvia.spattini@adapt.it Tassi di occupazione 2013 Tasso occupazione totale Tasso occupazione

Gazzetta ufficiale dell'unione europea

L 135/8 REGOLAMENTO DELEGATO (UE) 2015/851 DELLA COMMISSIONE del 27 marzo 2015 che modifica gli allegati II, III e VI del regolamento (UE) n. 1307/2013 del Parlamento europeo e del Consiglio recante norme

L 135/8 REGOLAMENTO DELEGATO (UE) 2015/851 DELLA COMMISSIONE del 27 marzo 2015 che modifica gli allegati II, III e VI del regolamento (UE) n. 1307/2013 del Parlamento europeo e del Consiglio recante norme

Cruscotto Pubblico. Finanza Statale

Corte dei conti Cruscotto Pubblico Finanza Statale V1.0 1 / 13 Sommario Introduzione... 3 Struttura del Cruscotto... 3 Contenuti del Cruscotto... 4 Risultati differenziali del Bilancio dello Stato... 4

Corte dei conti Cruscotto Pubblico Finanza Statale V1.0 1 / 13 Sommario Introduzione... 3 Struttura del Cruscotto... 3 Contenuti del Cruscotto... 4 Risultati differenziali del Bilancio dello Stato... 4

ELEZIONI COMUNALI E CIRCOSCRIZIONALI DEL MAGGIO 2011 D A T I E L E T T O R A LI

SETTORE SERVIZI AL CITTADINO UFFICIO ELETTORALE ------------------------------------------------------------------------------------------------------------------------- ELEZIONI COMUNALI E CIRCOSCRIZIONALI

SETTORE SERVIZI AL CITTADINO UFFICIO ELETTORALE ------------------------------------------------------------------------------------------------------------------------- ELEZIONI COMUNALI E CIRCOSCRIZIONALI

REGOLAMENTO DI ESECUZIONE (UE) 2018/891 DELLA COMMISSIONE

2018/891 DELLA COMMISSIONE") 22.6.2018 L 159/21 REGOLAMENTI REGOLAMENTO DI ESECUZIONE (UE) 2018/891 DELLA COMMISSIONE del 21 giugno 2018 che istituisce massimali di bilancio per il 2018 applicabili ad alcuni regimi di sostegno diretto

22.6.2018 L 159/21 REGOLAMENTI REGOLAMENTO DI ESECUZIONE (UE) 2018/891 DELLA COMMISSIONE del 21 giugno 2018 che istituisce massimali di bilancio per il 2018 applicabili ad alcuni regimi di sostegno diretto

I servizi di ricerca, selezione e fornitura di personale nel rapporto European business 2004

I servizi di ricerca, selezione e fornitura di personale nel rapporto European business 2004 La pubblicazione European Business ha lo scopo di fornire informazioni sulle attività industriali e i servizi

I servizi di ricerca, selezione e fornitura di personale nel rapporto European business 2004 La pubblicazione European Business ha lo scopo di fornire informazioni sulle attività industriali e i servizi

Introduzione Scienza delle Finanze CLMG. a.a. 2011/2012. Università Bocconi

Introduzione 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 Libri di testo Roberto Artoni, Elementi di Scienza delle Finanze, Il Mulino, Nuova Edizione 2010. Giorgia Casalone e Luca

Introduzione 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 Libri di testo Roberto Artoni, Elementi di Scienza delle Finanze, Il Mulino, Nuova Edizione 2010. Giorgia Casalone e Luca

REGIONE CALABRIA LEGGE REGIONALE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO Approvata dal Consiglio regionale

REGIONE CALABRIA LEGGE REGIONALE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO 2016 Approvata dal Consiglio regionale nella seduta del 14 novembre 2017 Si assegna il numero 43 della serie delle

REGIONE CALABRIA LEGGE REGIONALE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO 2016 Approvata dal Consiglio regionale nella seduta del 14 novembre 2017 Si assegna il numero 43 della serie delle

ALLEGATO. della. relazione della Commissione al Parlamento europeo e al Consiglio

COMMISSIONE EUROPEA Bruxelles, 17.5.2017 COM(2017) 242 final ANNEX 1 ALLEGATO della relazione della Commissione al Parlamento europeo e al Consiglio Riesame dell'applicazione pratica del documento di gara

COMMISSIONE EUROPEA Bruxelles, 17.5.2017 COM(2017) 242 final ANNEX 1 ALLEGATO della relazione della Commissione al Parlamento europeo e al Consiglio Riesame dell'applicazione pratica del documento di gara

COMUNICAZIONE DELLA COMMISSIONE AL CONSIGLIO

COMMISSIONE EUROPEA Bruxelles, 14.10.2016 COM(2016) 652 final COMUNICAZIONE DELLA COMMISSIONE AL CONSIGLIO Fondo europeo di sviluppo (FES): stima degli impegni, dei pagamenti e dei contributi a carico

COMMISSIONE EUROPEA Bruxelles, 14.10.2016 COM(2016) 652 final COMUNICAZIONE DELLA COMMISSIONE AL CONSIGLIO Fondo europeo di sviluppo (FES): stima degli impegni, dei pagamenti e dei contributi a carico

Gennaio-Luglio Arrivi Presenze Arrivi Presenze Arrivi Presenze

8 - TOT Gennaio-Luglio 2018 EXTR 531 4254 4785 28699 64246 92945 14500 21861 36361 15132 22177 37309 6362161 1906744 8268905 Paesi Bassi 003 10.082 32.995 32.839 242.049 42.921 275.044 Germania 004 22.347

8 - TOT Gennaio-Luglio 2018 EXTR 531 4254 4785 28699 64246 92945 14500 21861 36361 15132 22177 37309 6362161 1906744 8268905 Paesi Bassi 003 10.082 32.995 32.839 242.049 42.921 275.044 Germania 004 22.347

Figura 2 Contributi delle componenti di domanda alla crescita del Pil in Italia punti percentuali

Allegato statistico Audizione del Presidente dell Istituto nazionale di statistica Enrico Giovannini Presso le Commissioni riunite "Programmazione economica, bilancio" del Senato e "Bilancio" della Camera

Allegato statistico Audizione del Presidente dell Istituto nazionale di statistica Enrico Giovannini Presso le Commissioni riunite "Programmazione economica, bilancio" del Senato e "Bilancio" della Camera

I saldi netti degli Stati membri

Il bilancio dell UE dopo il 2013: le proposte della Commissione I saldi netti degli Stati membri R. Henke, F. Pierangeli, R. Sardone Istituto Nazionale di Economia Agraria Workshop del Gruppo 2013 Roma,

Il bilancio dell UE dopo il 2013: le proposte della Commissione I saldi netti degli Stati membri R. Henke, F. Pierangeli, R. Sardone Istituto Nazionale di Economia Agraria Workshop del Gruppo 2013 Roma,

COMUNICAZIONE DELLA COMMISSIONE AL CONSIGLIO

COMMISSIONE EUROPEA Bruxelles, 25.10.2017 COM(2017) 622 final COMUNICAZIONE DELLA COMMISSIONE AL CONSIGLIO Fondo europeo di sviluppo (FES): previsioni relative a impegni, pagamenti e contributi degli Stati

COMMISSIONE EUROPEA Bruxelles, 25.10.2017 COM(2017) 622 final COMUNICAZIONE DELLA COMMISSIONE AL CONSIGLIO Fondo europeo di sviluppo (FES): previsioni relative a impegni, pagamenti e contributi degli Stati

APPROVAZIONE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO 2017

REGIONE CALABRIA LEGGE REGIONALE APPROVAZIONE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO 2017 Approvata dal Consiglio regionale nella seduta del 29 Novembre 2018 Si assegna il numero 40 della

REGIONE CALABRIA LEGGE REGIONALE APPROVAZIONE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO 2017 Approvata dal Consiglio regionale nella seduta del 29 Novembre 2018 Si assegna il numero 40 della

Modernised EU Social Security Coordination

Modernised EU Social Security Coordination La nuova regolamentazione comunitaria INTRODUZIONE I DIRITTI DI SICUREZZA SOCIALE DELLE PERSONE CHE SI SPOSTANO NELL UNIONE EUROPEA 1 Oltre 50 anni di storia

Modernised EU Social Security Coordination La nuova regolamentazione comunitaria INTRODUZIONE I DIRITTI DI SICUREZZA SOCIALE DELLE PERSONE CHE SI SPOSTANO NELL UNIONE EUROPEA 1 Oltre 50 anni di storia

PARAMETRI DI MAASTRICHT: MENO DI 1 PAESE SU 2 LI RISPETTA

Ufficio Studi CGIa News del 25 febbraio 2017 PARAMETRI DI MAASTRICHT: MENO DI 1 PAESE SU 2 LI RISPETTA Secondo l elaborazione effettuata dall Ufficio studi della CGIA, tra i 28 Paesi che compongono l Unione

Ufficio Studi CGIa News del 25 febbraio 2017 PARAMETRI DI MAASTRICHT: MENO DI 1 PAESE SU 2 LI RISPETTA Secondo l elaborazione effettuata dall Ufficio studi della CGIA, tra i 28 Paesi che compongono l Unione

Bilancio e contabilità pubblica

1 Bilancio e contabilità pubblica 1 Riguardo la nota integrativa al bilancio dello Stato, quale delle seguenti affermazioni NON è corretta? A) Per le entrate, oltre a contenere i criteri per le previsioni

1 Bilancio e contabilità pubblica 1 Riguardo la nota integrativa al bilancio dello Stato, quale delle seguenti affermazioni NON è corretta? A) Per le entrate, oltre a contenere i criteri per le previsioni

Gazzetta ufficiale dell'unione europea. (Atti non legislativi) REGOLAMENTI

REGOLAMENTI") 24.9.2014 L 280/1 II (Atti non legislativi) REGOLAMENTI REGOLAMENTO DELEGATO (UE) N. 994/2014 DELLA COMMISSIONE del 13 maggio 2014 che modifica gli allegati VIII e VIII quater del regolamento (CE) n. 73/2009

24.9.2014 L 280/1 II (Atti non legislativi) REGOLAMENTI REGOLAMENTO DELEGATO (UE) N. 994/2014 DELLA COMMISSIONE del 13 maggio 2014 che modifica gli allegati VIII e VIII quater del regolamento (CE) n. 73/2009

CONSIGLIO REGIONALE DEL MOLISE Prima Commissione consiliare permanente. Proposta di legge regionale n. 28 di iniziativa della Giunta regionale

CONSIGLIO REGIONALE DEL MOLISE Prima Commissione consiliare permanente Proposta di legge regionale n. 28 di iniziativa della Giunta regionale concernente Rendiconto generale della Regione Molise per l

CONSIGLIO REGIONALE DEL MOLISE Prima Commissione consiliare permanente Proposta di legge regionale n. 28 di iniziativa della Giunta regionale concernente Rendiconto generale della Regione Molise per l

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO. METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

SENZA TASSE E TFR SPESA PENSIONISTICA ALL 11% SUL PIL IN LINEA CON IL RESTO D EUROPA STUDIO UIL

SENZA TASSE E TFR SPESA PENSIONISTICA ALL 11% SUL PIL IN LINEA CON IL RESTO D EUROPA STUDIO UIL DICHIARAZIONE DI DOMENICO PROIETTI, SEGRETARIO CONFEDERALE UIL La separazione della spesa previdenziale da

SENZA TASSE E TFR SPESA PENSIONISTICA ALL 11% SUL PIL IN LINEA CON IL RESTO D EUROPA STUDIO UIL DICHIARAZIONE DI DOMENICO PROIETTI, SEGRETARIO CONFEDERALE UIL La separazione della spesa previdenziale da

Ricordiamo che nell'aprile del 2012 il Parlamento italiano ha definitivamente introdotto, come principio costituzionale nell'ordinamento giuridico

Ricordiamo che nell'aprile del 2012 il Parlamento italiano ha definitivamente introdotto, come principio costituzionale nell'ordinamento giuridico italiano, l obbligo del pareggio di bilancio (modificando

Ricordiamo che nell'aprile del 2012 il Parlamento italiano ha definitivamente introdotto, come principio costituzionale nell'ordinamento giuridico italiano, l obbligo del pareggio di bilancio (modificando

EMENDAMENTI IT Unita nella diversità IT. Parlamento europeo 2016/0231(COD)

") Parlamento europeo 2014-2019 Commissione per l'ambiente, la sanità pubblica e la sicurezza alimentare 7.2.2017 2016/0231(COD) EMENDAMENTI 269-283 Progetto di relazione Gerben-Jan Gerbrandy (PE592.423v02-00)

Parlamento europeo 2014-2019 Commissione per l'ambiente, la sanità pubblica e la sicurezza alimentare 7.2.2017 2016/0231(COD) EMENDAMENTI 269-283 Progetto di relazione Gerben-Jan Gerbrandy (PE592.423v02-00)

Quaderni Statistici e Informativi

La colana Quaderni Statisticie Informativi promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali, strutturali e di settore. La collana comprende i seguenti Quaderni:

La colana Quaderni Statisticie Informativi promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali, strutturali e di settore. La collana comprende i seguenti Quaderni:

Legge Finanziaria ( art.11, l. n. 468)

") Legge Finanziaria ( art.11, l. n. 468) La Legge Finanziaria, in coerenza con gli obiettivi del D.P.E.F. dispone: il quadro di riferimento finanziario per il periodo compreso nel Bilancio pluriennale; la

Legge Finanziaria ( art.11, l. n. 468) La Legge Finanziaria, in coerenza con gli obiettivi del D.P.E.F. dispone: il quadro di riferimento finanziario per il periodo compreso nel Bilancio pluriennale; la

Anno Arrivi Presenze Arrivi Presenze Arrivi Presenze

6 - TOT CONSISTENZA RICETTIVA E RILEVATI NEGLI ESERCIZI RICETTIVI Anno 2017 539 3552 4091 28964 60058 89022 14636 20789 35425 15262 20509 35771 9593028 18500148 28093176 Paesi Bassi 003 10.983 33.517 33.745

6 - TOT CONSISTENZA RICETTIVA E RILEVATI NEGLI ESERCIZI RICETTIVI Anno 2017 539 3552 4091 28964 60058 89022 14636 20789 35425 15262 20509 35771 9593028 18500148 28093176 Paesi Bassi 003 10.983 33.517 33.745

AUMENTO ALIQUOTA IVA DAL 1 OTTOBRE 2013

AUMENTO ALIQUOTA IVA DAL 1 OTTOBRE 2013 pagina 1 di 14 Aliquota IVA dal 21 al 22 % Aumento solo per aliquota ordinaria Decorrenza: martedì 1 ottobre 2013 Invariate aliquote ridotte (4 e 10%) e di compensazione

AUMENTO ALIQUOTA IVA DAL 1 OTTOBRE 2013 pagina 1 di 14 Aliquota IVA dal 21 al 22 % Aumento solo per aliquota ordinaria Decorrenza: martedì 1 ottobre 2013 Invariate aliquote ridotte (4 e 10%) e di compensazione

Una riforma che vuole tagliare drasticamente il numero di studenti borsisti

Una riforma che vuole tagliare drasticamente il numero di studenti borsisti Il Ministro dimissionario Profumo sta cercando di riformare tutto il sistema del diritto allo studio in appena due settimane.

Una riforma che vuole tagliare drasticamente il numero di studenti borsisti Il Ministro dimissionario Profumo sta cercando di riformare tutto il sistema del diritto allo studio in appena due settimane.

Analisi e previsioni per il trasporto merci in Italia

3 Forum Internazionale di Conftrasporto Analisi e previsioni per il trasporto merci in Italia MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO Cernobbio, 9 ottobre 2017 traccia per una presentazione

3 Forum Internazionale di Conftrasporto Analisi e previsioni per il trasporto merci in Italia MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO Cernobbio, 9 ottobre 2017 traccia per una presentazione

INDICE GENERALE. Premessa... IX

GENERALE Premessa... IX Capitolo 1 LA GESTIONE ECONOMICO-FINANZIARIA PUBBLICA NEL CONTESTO COMUNITARIO...1 1. Concetti di base sull intervento pubblico in economia e l oggetto della scienza delle finanze...1

GENERALE Premessa... IX Capitolo 1 LA GESTIONE ECONOMICO-FINANZIARIA PUBBLICA NEL CONTESTO COMUNITARIO...1 1. Concetti di base sull intervento pubblico in economia e l oggetto della scienza delle finanze...1

Amministrazione e controllo delle aziende pubbliche

87083 -Amministrazione e controllo delle aziende pubbliche Il sistema contabile dello Stato 1 Il Bilancio dello Stato: art. 81 della Costituzione L art. 81 della Costituzione stabilisce che: Lo Stato assicura

87083 -Amministrazione e controllo delle aziende pubbliche Il sistema contabile dello Stato 1 Il Bilancio dello Stato: art. 81 della Costituzione L art. 81 della Costituzione stabilisce che: Lo Stato assicura

La spesa nelle pubbliche amministrazioni locali

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

Testo ddl. Art. 1 Rendiconto

Disegno di legge concernente Approvazione del Rendiconto generale della Regione per l esercizio finanziario 2014. Testo ddl Art. 1 Rendiconto 1. Il rendiconto generale della Regione per l'esercizio finanziario

Disegno di legge concernente Approvazione del Rendiconto generale della Regione per l esercizio finanziario 2014. Testo ddl Art. 1 Rendiconto 1. Il rendiconto generale della Regione per l'esercizio finanziario

dal Patto di stabilità e crescita al Patto di stabilità interno

dal Patto di stabilità e crescita al Patto di stabilità interno Maastricht Trattato di Maastricht 1993 Parametri di convergenza : stabilità dei prezzi (controllo dell inflazione) stabilità dei tassi di

dal Patto di stabilità e crescita al Patto di stabilità interno Maastricht Trattato di Maastricht 1993 Parametri di convergenza : stabilità dei prezzi (controllo dell inflazione) stabilità dei tassi di

SCHEDA ISTRUTTORIA inerente alla proposta di legge n. 194: Bilancio di previsione per l anno finanziario 2013 e bilancio pluriennale 2013/2015.

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

Gennaio-Novembre 2018

8 - TOT CONSISTENZA RICETTIVA E RILEVATI NEGLI ESERCIZI RICETTIVI Gennaio-Novembre 2018 EXTR 528 4398 4926 28617 65025 93642 14456 22060 36516 15090 22403 37493 8785278 18138949 26924227 Paesi Bassi 003

8 - TOT CONSISTENZA RICETTIVA E RILEVATI NEGLI ESERCIZI RICETTIVI Gennaio-Novembre 2018 EXTR 528 4398 4926 28617 65025 93642 14456 22060 36516 15090 22403 37493 8785278 18138949 26924227 Paesi Bassi 003

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

Protocollo n. 2016/ 84383 Imposta sulle transazioni finanziarie di cui all articolo 1, comma 491, legge 24 dicembre 2012, n. 228. Stati o territori con i quali non sono in vigore accordi per lo scambio

Protocollo n. 2016/ 84383 Imposta sulle transazioni finanziarie di cui all articolo 1, comma 491, legge 24 dicembre 2012, n. 228. Stati o territori con i quali non sono in vigore accordi per lo scambio

Unione europea. Storia e organi. a cura di Pietro Gavagnin

Unione europea Storia e organi a cura di Pietro Gavagnin Dalla Costituzione all UE Art. 10 cost. L'ordinamento giuridico italiano si conforma alle norme del diritto internazionale generalmente riconosciute.

Unione europea Storia e organi a cura di Pietro Gavagnin Dalla Costituzione all UE Art. 10 cost. L'ordinamento giuridico italiano si conforma alle norme del diritto internazionale generalmente riconosciute.

Le unità istituzionali appartenenti al settore delle Amministrazioni Pubbliche

Le unità istituzionali appartenenti al settore delle Amministrazioni Pubbliche Sulla base del Sec2010, il Sistema europeo dei conti, l'istat predispone l'elenco delle unità istituzionali che fanno parte

Le unità istituzionali appartenenti al settore delle Amministrazioni Pubbliche Sulla base del Sec2010, il Sistema europeo dei conti, l'istat predispone l'elenco delle unità istituzionali che fanno parte

Il processo decisionale di finanza. Scienza delle finanze CLEAM cl. 6 A.A

Il processo decisionale di finanza pubblica ed il debito pubblico Scienza delle finanze CLEAM cl. 6 A.A. 2011-2012 Struttura della lezione Il bilancio dello Stato Il processo di bilancio Il vincolo di

Il processo decisionale di finanza pubblica ed il debito pubblico Scienza delle finanze CLEAM cl. 6 A.A. 2011-2012 Struttura della lezione Il bilancio dello Stato Il processo di bilancio Il vincolo di

Si trasmette in allegato, per le delegazioni, il documento COM(2017) 217 final ANNEX 1.

217 final ANNEX 1.") Consiglio dell'unione europea Bruxelles, 12 maggio 2017 (OR. en) 9046/17 ADD 1 EF 97 ECOFIN 351 AGRIFIN 50 NOTA DI TRASMISSIONE Origine: Data: 8 maggio 2017 Destinatario: Jordi AYET PUIGARNAU, Direttore,

Consiglio dell'unione europea Bruxelles, 12 maggio 2017 (OR. en) 9046/17 ADD 1 EF 97 ECOFIN 351 AGRIFIN 50 NOTA DI TRASMISSIONE Origine: Data: 8 maggio 2017 Destinatario: Jordi AYET PUIGARNAU, Direttore,

L Unione Europea e le sue Istituzioni: un introduzione

L Unione Europea e le sue Istituzioni: un introduzione un po di storia le istituzioni e gli organi dell UE alcune informazioni di base sui paesi membri PAUE 03/04 I / 1 Cronologia dell Unione Europea 1951

L Unione Europea e le sue Istituzioni: un introduzione un po di storia le istituzioni e gli organi dell UE alcune informazioni di base sui paesi membri PAUE 03/04 I / 1 Cronologia dell Unione Europea 1951

Corso di Laurea: Operatori pluridisciplinari e interculturali d'area mediterranea SCIENZA DELLE FINANZE. Docente: Gatto Antonino

Corso di Laurea: Operatori pluridisciplinari e interculturali d'area mediterranea SCIENZA DELLE FINANZE Docente: Gatto Antonino Elaborazione: Dott.ssa Locantro Antonia Lucia IL BILANCIO DELLO STATO Il

Corso di Laurea: Operatori pluridisciplinari e interculturali d'area mediterranea SCIENZA DELLE FINANZE Docente: Gatto Antonino Elaborazione: Dott.ssa Locantro Antonia Lucia IL BILANCIO DELLO STATO Il

Consiglio dell'unione europea Bruxelles, 17 ottobre 2016 (OR. en)

") Consiglio dell'unione europea Bruxelles, 17 ottobre 2016 (OR. en) 13373/16 ACP 136 FIN 672 PTOM 35 NOTA DI TRASMISSIONE Origine: Data: 14 ottobre 2016 Destinatario: n. doc. Comm.: COM(2016) 652 final Oggetto:

Consiglio dell'unione europea Bruxelles, 17 ottobre 2016 (OR. en) 13373/16 ACP 136 FIN 672 PTOM 35 NOTA DI TRASMISSIONE Origine: Data: 14 ottobre 2016 Destinatario: n. doc. Comm.: COM(2016) 652 final Oggetto:

* *

* * Totale Dipendenti e collaboratori Autonomi Miglioramento della carriera nell'attuale lavoro 46,0 Il lavoro offre buone prospettive di avanzamento di carriera 55,5 Miglioramento della carriera

* * Totale Dipendenti e collaboratori Autonomi Miglioramento della carriera nell'attuale lavoro 46,0 Il lavoro offre buone prospettive di avanzamento di carriera 55,5 Miglioramento della carriera

INTRODUZIONE. Corso di Scienza delle Finanze (6061) CLEAM A.A. 2008/2009. Paola Profeta Classe 1

CLEAM A.A. 2008/2009. Paola Profeta Classe 1") INTRODUZIONE Corso di Scienza delle Finanze (6061) CLEAM A.A. 2008/2009 Paola Profeta Classe 1 Intervento Pubblico Funzioni 1. Produrre servizi non destinabili alla vendita Non rivalità nel consumo Non

INTRODUZIONE Corso di Scienza delle Finanze (6061) CLEAM A.A. 2008/2009 Paola Profeta Classe 1 Intervento Pubblico Funzioni 1. Produrre servizi non destinabili alla vendita Non rivalità nel consumo Non

INTEGRAZIONE EUROPEA E POLITICHE. Le tappe principali

INTEGRAZIONE EUROPEA E POLITICHE. Le tappe principali Laurea magistrale in Turismo, territorio e sviluppo locale Corso: Politiche per lo sviluppo rurale Lezione n. 1 del 2016 LE PRECONDIZIONI DELLA UE

INTEGRAZIONE EUROPEA E POLITICHE. Le tappe principali Laurea magistrale in Turismo, territorio e sviluppo locale Corso: Politiche per lo sviluppo rurale Lezione n. 1 del 2016 LE PRECONDIZIONI DELLA UE

NUOVO CONTINENTE: UN SUPPORTO ALL ITALIA DIGITALE. La situazione attuale: infrastrutture, alfabetizzazione digitale, e-commerce

NUOVO CONTINENTE: UN SUPPORTO ALL ITALIA DIGITALE La situazione attuale: infrastrutture, alfabetizzazione digitale, e-commerce LE INFRASTRUTTURE DIGITALI UNA DOTAZIONE DIFFUSA, MA CON ALCUNI LIMITI TERRITORIALI

NUOVO CONTINENTE: UN SUPPORTO ALL ITALIA DIGITALE La situazione attuale: infrastrutture, alfabetizzazione digitale, e-commerce LE INFRASTRUTTURE DIGITALI UNA DOTAZIONE DIFFUSA, MA CON ALCUNI LIMITI TERRITORIALI

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE RENDICONTO GENERALE PER L ESERCIZIO FINANZIARIO 2010 DELLA REGIONE BASILICATA

Parte I N. 25 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 4-8-2011 6373 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 4 agosto 2011, n. 16 RENDICONTO GENERALE PER L ESERCIZIO

Parte I N. 25 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 4-8-2011 6373 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 4 agosto 2011, n. 16 RENDICONTO GENERALE PER L ESERCIZIO

Gazzetta ufficiale dell'unione europea

7.7.2015 L 176/29 REGOLAMENTO DI ESECUZIONE (UE) 2015/1089 DELLA COMMISSIONE del 6 luglio 2015 che istituisce massimali di bilancio per il 2015 applicabili ad alcuni regimi di sostegno diretto di cui al

7.7.2015 L 176/29 REGOLAMENTO DI ESECUZIONE (UE) 2015/1089 DELLA COMMISSIONE del 6 luglio 2015 che istituisce massimali di bilancio per il 2015 applicabili ad alcuni regimi di sostegno diretto di cui al

La procedure finanziarie Le regole interne

Master Parlamento e Politiche pubbliche LUISS La procedure finanziarie Le regole interne Chiara Goretti Roma, 13 settembre 2007 1 Le regole di bilancio in Italia ARTICOLO 81 DELLA COSTITUZIONE LEGGE DI

Master Parlamento e Politiche pubbliche LUISS La procedure finanziarie Le regole interne Chiara Goretti Roma, 13 settembre 2007 1 Le regole di bilancio in Italia ARTICOLO 81 DELLA COSTITUZIONE LEGGE DI

Consiglio dell'unione europea Bruxelles, 17 giugno 2016 (OR. en)

") Consiglio dell'unione europea Bruxelles, 17 giugno 2016 (OR. en) 9586/16 BUDGET 15 MOTIVAZIONE Oggetto: Progetto di bilancio rettificativo n. 2 al bilancio generale 2016 che iscrive l'eccedenza dell'esercizio

Consiglio dell'unione europea Bruxelles, 17 giugno 2016 (OR. en) 9586/16 BUDGET 15 MOTIVAZIONE Oggetto: Progetto di bilancio rettificativo n. 2 al bilancio generale 2016 che iscrive l'eccedenza dell'esercizio