Centro Studi Confindustria

|

|

|

- Monica Palumbo

- 7 anni fa

- Visualizzazioni

Transcript

1

2 Lo scenario economico e la sfida dell internazionalizzazione Luca Paolazzi Direttore

3 In Italia segnali di fine caduta e ripresa in vista. Le cinque forze favorevoli. Gli ostacoli da superare. Le nuove previsioni CSC. Il volano dell export.

4 In Italia segnali di fine caduta e ripresa in vista.

5 65 Si attenua la recessione (Italia, 50 = nessuna variazione congiunturale, dati mensili destagionalizzati) PMI composito (manifatturiero+servizi) PMI manifatturiero PMI servizi Fonte: elaborazioni CSC su dati Markit.

6 Per i consumi attese migliori (Italia, saldi delle risposte, dati destagionalizzati) Le attese sono spostate avanti di due trimestri. Fonte: elaborazioni CSC su dati ISTAT. Attese sulla situazione economica della famiglia Spesa delle famiglie (miliardi di euro a prezzi costanti (scala destra)

7 Immatricolazioni di auto: toccato il fondo (Numero di auto immatricolate, dati destagionalizzati) Immatricolazioni Per le immatricolazioni giugno stime CSC. Fonte: elaborazioni CSC su dati ISTAT. Opportunità attuale all'acquisto di beni durevoli (saldi destag. scala destra)

8 39,0 37,0 35,0 Negli investimenti frena la caduta (Italia, miliardi di euro e saldi delle risposte, dati destagionalizzati) Investimenti in macchine, attrezzature e mezzi di trasporto Ordini interni (saldo dei giudizi dei produttori di beni d'investimento, scala destra) ,0 31,0 29,0 27, , Le attese sono spostate avanti di un trimestre. Secondo trimestre 2013: media aprile-maggio. Fonte: elaborazioni CSC su dati ISTAT. -72

9 2,0 1,5 L'indicatore OCSE anticipa la svolta positiva (Italia, variazioni %, dati trimestrali destagionalizzati) Indicatore anticipatore OCSE PIL (scala destra) 4,0 3,0 1,0 2,0 0,5 1,0 0,0 0,0-0,5-1,0-1,0-2,0-1,5-3,0-2, ,0 L'indice anticipatore OCSE (CLI) è spostato avanti di due periodi. Secondo trimestre 2013: dato di aprile. Fonte: elaborazioni CSC su dati Thomson Reuters.

10 Le cinque forze favorevoli: minor costo dell energia, la conferma dei progressi nel contesto globale, l affievolimento delle misure di austerity, una maggiore stabilità di azione del Governo orientata alla crescita e il cauto rinsaldarsi della fiducia.

11 3,5 3,0 2,5 2,0 1,5 1,0 Prezzi: frenata guidata dall energia (Italia, indici dei prezzi al consumo NIC, var.% a 12 mesi) Totale Energetici (scala destra) , Fonte: elaborazioni CSC su dati ISTAT. -4

12 Scende il prezzo del petrolio (Euro per barile) Previsioni Fonte: elaborazioni CSC su dati Thomson Reuters.

13 Eurozona: risale la fiducia, specie dei consumatori (Saldi delle risposte) Consumatori Imprese manifatturiere (scala destra) Fonte: elaborazioni CSC su dati Commissione europea.

14 Produzione industriale: Francia e Germania ripartono (Indici gennaio 2007=100, dati destagionalizzati) Francia Germania Fonte: elaborazioni CSC su dati Eurostat.

15 Gli USA avanti adagio (PMI, 50 = soglia neutrale, dati mensili destagionalizzati) Terziario Manifatturiero Fonte: elaborazioni CSC su dati Markit.

16 grazie anche all edilizia residenziale (Cantieri e occupati, migliaia e in % della forza lavoro, dati mensili) Nuovi cantieri* Occupati nelle costruzioni (scala destra) 5,2 5,0 4,8 4,6 4,4 4,2 4,0 3,8 3, * * Dati annualizzati, media mobile a tre mesi, spostata avanti di 5 trimestri. Fonte: elaborazioni CSC su dati Thomson Reuters. 3,4

17 600 e alla ripresa dell'occupazione (Migliaia di unità e % della forza lavoro) Fonte: elaborazioni CSC su dati Thomson Reuters. Variazione numero occupati, settore non agricolo Tasso di disoccupazione (scala destra)

18 USA: dalla ricchezza un sostegno ai consumi (Miliardi di dollari, dati trimestrali) Ricchezza finanziaria Ricchezza immobiliare (scala destra) Fonte: elaborazioni CSC su dati Thomson Reuters.

19 Cina India Russia Brasile Messico Indonesia Turchia Totale emergenti Resta alta la dinamica degli emergenti (PIL, var. % sul PIL PPA degli emergenti nel 2012) Anni 80 Anni 90 Anni Fonte: elaborazioni CSC su dati FMI.

20 anni 80 anni e soprattutto danno ancora l 80% della crescita mondiale 6,0 (Contributi alla crescita del PIL mondiale, %) 5,0 4,0 3,0 2,0 1,0 0,0 1,1 1,3 2,2 2,1 1,8 2,6 3,1 3,5 3,9 3,0 2,5 1,8 1,4 0,9 1,1 1,2 1,8 1,5 1,7 1,6 2,8 0,0 1,3 3,7 1,6 3,1 3,0 2,5 2,7 0,8 0,6 0,6 1,1-1,0 Mercati emergenti Mercati avanzati -1,8-2,0 La somma degli istogrammi costituisce la crescita del PIL mondiale calcolato a PPA. Fonte: elaborazioni CSC su dati FMI.

21 Prospettive di ripresa per le esportazioni italiane (Esportazioni in volume*, indici 2010=100, PMI soglia neutrale=50, dati destagionalizzati) Export mondiale Export italiano Le esportazioni italiane sono deflazionate con i prezzi alla produzione dei prodotti venduti all estero. Fonte: elaborazioni CSC su dati ISTAT, CPI e Markit. Giudizi sugli ordini esteri italiani (scala destra) 40

22 0,5 In attenuazione la stretta sui conti pubblici (Variazione dei saldi strutturali; in % PIL) 0,0-0,5-1,0-1,5-2,0 Italia Euroarea -2, Fonte: elaborazioni CSC su dati e stime Commissione europea.

23 Senza crescita difficile ottenere avanzi primari (Tra il 1950 e il 2007) Classi di variazione annuale del PIL (%) Quota di paesi in avanzo primario (%) Avanzo primario medio (in % PIL) Tassi medi di crescita del PIL (%) <=0 2,7 1,6-1, ,0 2,9 2, ,1 2,6 3, ,0 2,1 5,2 >7 11,2 2,0 8,9 Media 2,2 3,6 Fonte: elaborazioni CSC su dati FMI.

24 Italia: fiducia in recupero (Saldi delle risposte e indice, media di lungo periodo=100, dati mensili destagionalizzati) Imprese Consumatori Sentimento economico* (scala destra) * Formato dagli indici di fiducia tra le imprese manifatturiere, edilizie, del commercio al dettaglio, degli altri servizi e dei consumatori. Fonte: elaborazioni CSC su dati Commissione europea.

25 Gli ostacoli da superare, che rendono lenta la ripresa: il credit crunch (con l incognita dei tassi USA), la perdita di competitività, la distruzione di capacità produttiva, la fragilità dell edilizia, l erosa propensione al risparmio delle famiglie, il debole mercato del lavoro.

26 Credito alle imprese: più scarso, troppo caro (Italia, indice gennaio 2010=100, punti percentuali) Stock di prestiti Spread* (scala destra) ,6 3,4 3,2 3,0 2,8 2,6 2,4 2,2 2,0 1,8 1,6 1,4 1,2 1,0 * Tasso sulle nuove operazioni meno Euribor a 3 mesi. Fonte: elaborazioni CSC su dati Banca d'italia, Thomson Reuters.

27 Imprese a corto di liquidità (Italia, imprese manifatturiere, saldo delle risposte e quota % di aziende, dati mensili) Fonte: elaborazioni CSC su dati ISTAT. Credito non ottenuto (scala destra) Liquidità rispetto alle esigenze operative

28 Tassi sovrani: dagli USA segnali di risalita (Rendimenti dei titoli di Stato a 10 anni, dati giornalieri) 8 7 Germania Italia Stati Uniti Fonte: elaborazioni CSC su dati Thomson Reuters.

29 L occupazione ricomincia a cadere (Italia, dati mensili destagionalizzati, migliaia) Occupati Disoccupati (scala destra) Fonte: elaborazioni CSC su dati ISTAT. 1500

30 Disoccupazione ancora in aumento (In % della forza lavoro; dati destagionalizzati) Dal secondo trimestre 2013: stime CSC. Fonte: elaborazioni CSC su dati ISTAT, INPS. Disoccupati Più equivalente forza lavoro di CIG erogata

31 Il lavoro segue il PIL (Italia; PIL a prezzi costanti e unità di lavoro equivalenti a tempo pieno; dati destagionalizzati; primo trimestre 2007=100) PIL ULA Stime CSC dal secondo trimestre Fonte: elaborazioni CSC su dati ISTAT.

32 Nel CLUP l'italia non recupera competitività (Costo del lavoro per unità di prodotto, dati destagionalizzati, primo trimestre 2000=100) Eurozona Germania Italia Spagna Fonte: elaborazioni CSC su dati Eurostat.

99 120 115 110 105 100 95 90 85 Recessione Potenziale 89 79 69 59 49 39 29 19 9-1 Il potenziale manifatturiero è calcolato dividendo l indice della")

33 Italia: il potenziale manifatturiero torna al (Indice trimestrale, primo trimestre 1990=100, dati destagionalizzati) Recessione Potenziale Il potenziale manifatturiero è calcolato dividendo l indice della produzione per il grado di utilizzo degli impianti produttivi. Fonte: elaborazioni e stime CSC su dati ISTAT.

34 104 Il crollo dell edilizia (Italia, dati destagionalizzati, primo trimestre 2008=100) Valore aggiunto Posizioni lavorative Fonte: elaborazioni CSC su dati ISTAT.

35 16 Propensione al risparmio ai minimi (Italia, valori %, dati trimestrali destagionalizzati) *Quota del risparmio lordo sul reddito disponibile lordo delle famiglie consumatrici. Fonte: elaborazioni CSC su dati ISTAT.

36 Le nuove previsioni del CSC.

37 Le esogene della previsione (Variazioni %)

38 La Francia non tiene il passo della Germania (PIL reale, indici primo trimestre 2005=100) Germania Francia Italia Fonte: elaborazioni CSC su dati Eurostat.

39 11 Disoccupazione: traguardo FED ancora lontano (USA, valori %, dati mensili) Fonte: elaborazioni CSC su dati US BLS.

40 140 Lo yen è tornato ai valori pre-crisi (Luglio 2007=100, cambi effettivi reali*) Giappone USA Eurozona Luglio Lug *Deflazionati coni prezzi al consumo. Fonte: elaborazioni CSC su dati Thomson Reuters.

41 Le previsioni del CSC per l Italia (Variazioni %) Prodotto interno lordo 0,4-2,4-1,9 0,5 Consumi delle famiglie residenti 0,1-4, ,3 Investimenti fissi lordi -1, ,8 0,4 di cui: in costruzioni -2,6-6,2-5,2-1,2 Esportazioni di beni e servizi 5,9 2,3 1,3 2,6 Importazioni di beni e servizi 0,5-7,7-3,9 1,1 Saldo commerciale 1-1,1 1,1 2,6 3,5 Occupazione totale (ULA) 0,1-1,1-1,6-0,4 Tasso di disoccupazione 2 8,4 10,7 12,2 12,6 Prezzi al consumo 2,8 3,0 1,6 1,7 Retribuzioni totale economia 3 1,3 1,0 1,5 1,5 Saldo primario della PA 4 1,2 2,5 2,3 3,0 Indebitamento della PA 4 3,8 3,0 3,0 2,6 Debito della PA 4 120,8 127,0 131,7 132,4 1 Fob-fob, valori in percentuale del PIL; 2 valori percentuali; 3 per ULA; 4 valori in percentuale del PIL. Fonte: elaborazioni e stime CSC su dati ISTAT e Banca d'italia.

42 Previsioni a confronto (Italia, variazioni %)

43 PIL italiano in lenta ripresa (Italia, var. % e miliardi di euro, prezzi costanti, dati trimestrali destagionalizzati) 2, ,0 0,0-1, , ,0 Variazioni congiunturali PIL (miliardi di euro, scala destra) , Fonte: elaborazioni e stime CSC su dati ISTAT.. 330

44 Negativi l eredità 2012 e l avvio del 2013 (Italia, PIL, var. %) 1,0 0,5 +0,4% 0,0-0,5-1,0-1,5 Trascinamento dal 2012: -1,0% Acquisito al 1 trim. 2013: -1,6% Acquisito al 2 trim. 2013: -1,8% -2,0-2,5-3,0-2,4% -1,9% Fonte: elaborazioni CSC su dati ISTAT.

45 La caduta della domanda totale interna, che contraddistingue questa recessione dalla precedente, prosegue nel 2013: -3,5%, dopo il -5,2% nel 2012, e nessun recupero nel All opposto, le esportazioni continuano a espandersi: +1,3% quest anno e +2,6% il prossimo, quando si collocheranno al di sopra dei livelli pre-crisi.

46 Questa dinamica non tiene conto degli effetti dei pagamenti degli arretrati della pubblica amministrazione verso le imprese, perché sono ancora incerti nell ammontare finale e nella tempistica effettiva. Una valutazione prudenziale indica maggiori investimenti pari a circa il 3% in tre anni, di cui la parte maggiore nel 2015.

47 Il quadro della finanza pubblica (Valori in % del PIL)

48 Il volano dell export: una leva fondamentale per elevare il ritmo di sviluppo dell economia italiana.

49 Gli scambi mondiali mettono il turbo: gli IDE alimentano la corsa (Dollari correnti, in % del PIL, Mondo) Commercio di beni e servizi in rapporto al PIL Stock di IDE in rapporto al PIL Stock di IDE portato avanti di un anno. Fonte: elaborazioni CSC su dati UNCTAD e FMI.

50 Secondo stime CSC, un aumento di un punto percentuale del tasso di crescita dell export di merci è associato a un aumento di 0,24 punti percentuali del tasso di crescita del PIL italiano. Se nei prossimi cinque anni l export italiano replicasse la performance di quello tedesco nel decennio pre-crisi, aumentando la sua quota sul PIL di 1,6 punti percentuali all anno, si avrebbe un incremento aggiuntivo del PIL dello 0,7% annuo.

51 L'export tedesco ha cambiato passo (Esportazioni di merci, dati in valore, in % del PIL) 38,0 Italia Germania 33,0 28,0 23,0 18, Fonte: elaborazioni CSC su dati WTO e FMI

52 Il baricentro della domanda globale di beni manufatti si è spostato: nel 2012 la domanda asiatica ha superato quella negli Stati Uniti e nell Unione europea e nel 2017 rappresenterà quasi la metà di quella mondiale. La Cina è già il primo mercato mondiale di manufatti.

53

54 L export italiano è ancora poco orientato verso le economie più dinamiche, specialmente in Asia. Le aziende sono state più abili delle concorrenti tedesche nel muoversi maggiormente verso i mercati extra-ue. E hanno adattato la specializzazione settoriale alla dinamica della domanda mondiale: è aumentata la quota sull export di prodotti in metallo, farmaceutici e petroliferi e si è ridotta quella dei settori più caratteristici del made in Italy.

55 Variazione quote settoriali italiane Export settoriale: dinamica simile in Italia e nel Mondo (Var. delle quote settoriali nel Mondo e in Italia, punti percentuali, ) Var. quote settoriali mondiali Fonte: elaborazioni CSC su dati UNCTAD.

56 La rapida espansione degli IDE (+11,5% medio annuo dal 1990 al 2011) riflette i cambiamenti intervenuti nell organizzazione della produzione, sotto forma di creazione di reti di produzione globali. Inoltre, l emersione recente di nuovi mercati ha stimolato sempre più IDE finalizzati a soddisfare la domanda locale. Nel 2012, per la prima volta, le economie emergenti hanno ricevuto un flusso di IDE maggiore dei paesi avanzati.

57 : nei flussi di capitali esteri gli emergenti sorpassano gli avanzati (Dati in miliardi di dollari correnti, flussi in entrata) Paesi emergenti Paesi in transizione Paesi avanzati stime UNCTAD. Fonte: elaborazioni CSC su dati UNCTAD.

58 Nell internazionalizzazione l Italia è ancora indietro rispetto ai principali paesi europei. Nel 2011 lo stock di IDE in uscita, in percentuale del PIL, era meno della metà di quello medio nell Unione Europea e molto inferiore a quello di Germania, Francia e Spagna. Tuttavia, gli IDE italiani in uscita sono saliti rapidamente nel tempo e si stanno orientando verso nuovi settori.

59 90 Gli IDE italiani ultimi in Europa (Stock di IDE in uscita in % del PIL, dollari correnti) Italia Mondo Germania Spagna Francia UE 27 Regno Unito Fonte: elaborazioni CSC su dati UNCTAD.

60 Il ritardo italiano si evidenzia anche nelle forme di attività che le imprese italiane intrattengono con l estero. Le imprese globali, che esportano in almeno cinque aree extra-europee, e quelle multinazionali sono meno di un quinto del totale. Ottengono, però, i migliori risultati di produttività.

61 Solo esportatori Importatori di beni intermedi Importatori di altri beni e servizi Esportatori-importatori Globali* Multinazionali estere Multinazionali italiane Le multinazionali estere e italiane sono una minoranza (In % del totale imprese operanti in Italia, anno 2010, forme di internazionalizzazione) * Imprese che vendono almeno in cinque aree-extra europee. Forme di internazionalizzazione ordinate in modo crescente rispetto alla complessità. Fonte: elaborazioni CSC su dati ISTAT.

62 Solo esportatori Importatori di beni intermedi Importatori di altri beni e servizi Esportatori-importatori Globali* Multinazionali estere Multinazionali italiane ma hanno una produttività più elevata (Valore aggiunto per addetto, migliaia di euro, anno 2010, forme di internazionalizzazione) * Imprese che vendono almeno in cinque aree-extra europee. Forme di internazionalizzazione ordinate in modo crescente rispetto alla complessità. Fonte: elaborazioni CSC su dati ISTAT.

63 I vincoli che frenano l attività internazionale sono sia esterni, in particolare la stretta del credito, sia interni, legati soprattutto alla piccola dimensione media delle imprese.

64 In base all Indagine Confindustria sull internazionalizzazione delle imprese, il sistema Italia manca ancora di rete finanziaria, capitale umano e istituzioni tali da sostenere le imprese esportatrici, soprattutto medio-piccole, che vogliono costruire un attività estera più strutturata.

65 I principali ostacoli all internazionalizzazione sono la burocrazia e l inadeguato coordinamento tra le istituzioni. La minore possibilità delle imprese rispetto ai competitor internazionali di investire all estero rende difficile il radicamento delle esportazioni di quei prodotti (quali i macchinari) che necessitano di una rete di assistenza e servizi post-vendita.

66 La burocrazia forte svantaggio del sistema Italia (In % risposte delle associazioni) Aggregazione attraverso reti d impresa Rappresentanze istituzionali sui mercati esteri Assistenza degli enti per l'attività estera Accesso a finanziamenti per l attività estera Presenza di una guida centrale di politica economica Coordinamento tra gli enti italiani preposti Vincoli burocratici e amministrativi Vantaggio/Neutro Svantaggio Fonte: elaborazioni CSC su dati dell'indagine Confindustria sull'internazionalizzazione delle imprese.

67 Gli enti italiani a sostegno dell internazionalizzazione sono numerosi e svolgono attività, a diversi livelli territoriali, che spesso si sovrappongono. Complica il quadro il ruolo assunto dalle Regioni in base alla riforma del Titolo V. La Cabina di regia ha finora avuto una guida incerta. I fondi pubblici si disperdono, quindi, in troppe iniziative di importo ridotto.

68 È urgente il rafforzamento dell intervento pubblico, anche attraverso la creazione di un unica banca per l export che riunisca i vari soggetti attualmente coinvolti, secondo il modello dei principali paesi avanzati.

69 Occorre, inoltre, puntare su forme di aggregazione di imprese (consorzi, reti). Le fiere devono essere maggiormente pubblicizzate e frequentate.

70 È fondamentale sfruttare appieno le grandi potenzialità di Expo 2015 come vetrina per il manifatturiero e per il rilancio dell intera economia italiana.

71 Larga parte delle nostre attività costruttive dipende da un ottimismo spontaneo piuttosto che da attese matematiche. La maggior parte, probabilmente, delle nostre decisioni di fare qualcosa di buono può essere assunta solo come effetto di impulsi istintivi (animal spirits), di un urgenza spontanea ad agire piuttosto che all inazione. John M. Keynes, The General Theory, 1936 Questo era il terribile: la quiete nella non speranza. Credere il genere umano perduto e non aver febbre di fare qualcosa in contrario. Elio Vittorini, Conversazione in Sicilia, 1941

Ripresa in vista ma a passo lento: previsioni CSC per l Italia nel biennio 2013-2014

Ripresa in vista ma a passo lento: previsioni CSC per l Italia nel biennio 2013-2014 Indagine Confindustria sul mercato del lavoro nel 2012 Francesca Mazzolari In Italia segnali di fine caduta e ripresa

Ripresa in vista ma a passo lento: previsioni CSC per l Italia nel biennio 2013-2014 Indagine Confindustria sul mercato del lavoro nel 2012 Francesca Mazzolari In Italia segnali di fine caduta e ripresa

Scenari economici: segnali di ripresa, ancora poco diffusa tra i settori.

Scenari economici: segnali di ripresa, ancora poco diffusa tra i settori. Massimo Rodà Centro Studi Confindustria Lo scenarioeconomico globale è migliorerispetto a tre mesi fa. L incertezzaè il maggior

Scenari economici: segnali di ripresa, ancora poco diffusa tra i settori. Massimo Rodà Centro Studi Confindustria Lo scenarioeconomico globale è migliorerispetto a tre mesi fa. L incertezzaè il maggior

Bollettino Economico APPENDICE STATISTICA. Numero 1 / 2015 Gennaio

Bollettino Economico APPENDICE STATISTICA Numero 1 / 2015 Gennaio AVVERTENZE Le elaborazioni, salvo diversa indicazione, sono eseguite dalla Banca d Italia. Segni convenzionali: il fenomeno non esiste;...

Bollettino Economico APPENDICE STATISTICA Numero 1 / 2015 Gennaio AVVERTENZE Le elaborazioni, salvo diversa indicazione, sono eseguite dalla Banca d Italia. Segni convenzionali: il fenomeno non esiste;...

Luca Paolazzi Direttore Centro Studi Confindustria

Scenario economico: il rebus della ripresa. Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale è migliore rispetto a tre mesi fa. L incertezza è il maggior ostacolo a cogliere

Scenario economico: il rebus della ripresa. Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale è migliore rispetto a tre mesi fa. L incertezza è il maggior ostacolo a cogliere

Indagine Confindustria sul mercato del lavoro nel La lunga crisi continua: previsioni CSC per l Italia nel biennio

Indagine Confindustria sul mercato del lavoro nel 2011 La lunga crisi continua: previsioni CSC per l Italia nel biennio 2012-2013 Francesca Mazzolari Centro Studi Confindustria Numerosità del campione

Indagine Confindustria sul mercato del lavoro nel 2011 La lunga crisi continua: previsioni CSC per l Italia nel biennio 2012-2013 Francesca Mazzolari Centro Studi Confindustria Numerosità del campione

Bollettino Economico AppEndicE statistica numero 51 Gennaio 2008

Bollettino Economico Appendice statistica Numero 51 Gennaio 2008 AVVERTENZE Le elaborazioni, salvo diversa indicazione, sono eseguite dalla Banca d Italia. Segni convenzionali: il fenomeno non esiste;...

Bollettino Economico Appendice statistica Numero 51 Gennaio 2008 AVVERTENZE Le elaborazioni, salvo diversa indicazione, sono eseguite dalla Banca d Italia. Segni convenzionali: il fenomeno non esiste;...

Cruscotto congiunturale

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 3 23 dicembre 2015 Cruscotto congiunturale Pil e occupazione Nel terzo trimestre l attività produttiva conferma i risultati positivi

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 3 23 dicembre 2015 Cruscotto congiunturale Pil e occupazione Nel terzo trimestre l attività produttiva conferma i risultati positivi

Rallentamento strutturale del commercio mondiale

Rallentamento strutturale del commercio mondiale Nuovi modelli di sviluppo industriale Aumentano gli investimenti nel biennio 2015-2016 2016 - anno positivo per esportazioni e investimenti in Italia Principali

Rallentamento strutturale del commercio mondiale Nuovi modelli di sviluppo industriale Aumentano gli investimenti nel biennio 2015-2016 2016 - anno positivo per esportazioni e investimenti in Italia Principali

Cruscotto congiunturale

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 4 23 marzo 2016 Cruscotto congiunturale Pil e occupazione Nel quarto trimestre l attività produttiva continua ad aumentare. In lieve

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 4 23 marzo 2016 Cruscotto congiunturale Pil e occupazione Nel quarto trimestre l attività produttiva continua ad aumentare. In lieve

L economia della Lombardia

Presentazione Rapporto Mantova 21 giugno 211 L economia della Lombardia MAMU Centro Congressi Mantova Multicentre Indice della presentazione La congiuntura La reazione delle imprese manifatturiere alla

Presentazione Rapporto Mantova 21 giugno 211 L economia della Lombardia MAMU Centro Congressi Mantova Multicentre Indice della presentazione La congiuntura La reazione delle imprese manifatturiere alla

L osservatorio economico

L osservatorio economico Testi e tabelle estratti dai rapporti sull economia della Fondazione Istituto di ricerca dei Dottori Commercialisti e degli Esperti Contabili a cura di Tommaso Di Nardo Analisi

L osservatorio economico Testi e tabelle estratti dai rapporti sull economia della Fondazione Istituto di ricerca dei Dottori Commercialisti e degli Esperti Contabili a cura di Tommaso Di Nardo Analisi

Update Milano - Lombardia - Italia

Update Milano - Lombardia - Italia aggiornamento al 20 marzo 2014 A cura del Centro Studi Assolombarda HIGHLIGHTS Complessivamente il 2013 chiude con una flessione del Pil nazionale (cap. 1) pari al -1,9%

Update Milano - Lombardia - Italia aggiornamento al 20 marzo 2014 A cura del Centro Studi Assolombarda HIGHLIGHTS Complessivamente il 2013 chiude con una flessione del Pil nazionale (cap. 1) pari al -1,9%

Internazionalizzazione delle imprese

Internazionalizzazione delle imprese italiane: contesto ed opportunità 24 Febbraio 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

Internazionalizzazione delle imprese italiane: contesto ed opportunità 24 Febbraio 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

Quale scenario per il 2018? La situazione economica attuale e le previsioni per le imprese

Quale scenario per il 2018? La situazione economica attuale e le previsioni per le imprese Speaker Valeria Negri, Responsabile Centro Studi 3 luglio 2017 Le previsioni più aggiornate per la costruzione

Quale scenario per il 2018? La situazione economica attuale e le previsioni per le imprese Speaker Valeria Negri, Responsabile Centro Studi 3 luglio 2017 Le previsioni più aggiornate per la costruzione

Incontri con gli studenti sulle principali funzioni della Banca d Italia

Incontri con gli studenti sulle principali funzioni della Banca d Italia Università Kore Enna, aprile - maggio 2016 L economia siciliana e la lunga crisi Giuseppe Ciaccio Divisione Analisi e ricerca economica

Incontri con gli studenti sulle principali funzioni della Banca d Italia Università Kore Enna, aprile - maggio 2016 L economia siciliana e la lunga crisi Giuseppe Ciaccio Divisione Analisi e ricerca economica

Contesto economico. qualche numero. Giovanni Ajassa Responsabile Servizio Studi Milano, 18 ottobre 2012

Contesto economico qualche numero Giovanni Ajassa Responsabile Servizio Studi Milano, 18 ottobre 2012 Dalla confusione alla coesione Rimetterci in moto Dal trend ai cicli Uno schema di ragionamento Europa

Contesto economico qualche numero Giovanni Ajassa Responsabile Servizio Studi Milano, 18 ottobre 2012 Dalla confusione alla coesione Rimetterci in moto Dal trend ai cicli Uno schema di ragionamento Europa

Rafforzare la filiera casa per accelerare la ripresa economica. Gregorio De Felice Direzione Studi e Ricerche

Rafforzare la filiera casa per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 1 ottobre 2015 Dal sistema casa un rafforzamento della ripresa La ripresa, partita sulla

Rafforzare la filiera casa per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 1 ottobre 2015 Dal sistema casa un rafforzamento della ripresa La ripresa, partita sulla

Il turismo internazionale dell Italia nella crisi del Andrea Alivernini, Emanuele Breda.

Il turismo internazionale dell Italia nella crisi del 28 29 29 Andrea Alivernini, Emanuele Breda L ITALIA E IL TURISMO INTERNAZIONALE Risultati e tendenze per incoming e outgoing nel 28 29 Venezia 15 dicembre

Il turismo internazionale dell Italia nella crisi del 28 29 29 Andrea Alivernini, Emanuele Breda L ITALIA E IL TURISMO INTERNAZIONALE Risultati e tendenze per incoming e outgoing nel 28 29 Venezia 15 dicembre

LA CONGIUNTURA ECONOMICA IN LOMBARDIA 4 trimestre 2017

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI LA CONGIUNTURA ECONOMICA IN LOMBARDIA 4 trimestre 2017 6 febbraio 2018 Variazione % LA CONGIUNTURA

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI LA CONGIUNTURA ECONOMICA IN LOMBARDIA 4 trimestre 2017 6 febbraio 2018 Variazione % LA CONGIUNTURA

Ministero del Lavoro e delle Politiche Sociali

Ministero del Lavoro e delle Politiche Sociali Segretariato Generale Divisione V Coordinamento delle attività statistiche Tendenze dell economia e del mercato del lavoro Maggio 21 Indicatori economici

Ministero del Lavoro e delle Politiche Sociali Segretariato Generale Divisione V Coordinamento delle attività statistiche Tendenze dell economia e del mercato del lavoro Maggio 21 Indicatori economici

LA CONGIUNTURA ECONOMICA IN LOMBARDIA 1 trimestre 2017

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI LA CONGIUNTURA ECONOMICA IN LOMBARDIA 1 trimestre 2017 4 maggio 2017 LA CONGIUNTURA LOMBARDA

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI LA CONGIUNTURA ECONOMICA IN LOMBARDIA 1 trimestre 2017 4 maggio 2017 LA CONGIUNTURA LOMBARDA

Allegato statistico. Audizione del Presidente dell Istituto nazionale di statistica Giorgio Alleva

Allegato statistico Audizione del Presidente dell Istituto nazionale di statistica Giorgio Alleva Commissioni riunite V Commissione "Bilancio, tesoro e programmazione" della Camera dei Deputati e 5 a Commissione

Allegato statistico Audizione del Presidente dell Istituto nazionale di statistica Giorgio Alleva Commissioni riunite V Commissione "Bilancio, tesoro e programmazione" della Camera dei Deputati e 5 a Commissione

La situazione economica della Toscana

IRPET Istituto Regionale Programmazione Economica Toscana La situazione economica della Toscana Il quadro macroeconomico del 2004 Le previsioni per il 2004 eseguite nel 2003/2004 N I E S R F M I Ott-03

IRPET Istituto Regionale Programmazione Economica Toscana La situazione economica della Toscana Il quadro macroeconomico del 2004 Le previsioni per il 2004 eseguite nel 2003/2004 N I E S R F M I Ott-03

La congiuntura. internazionale

La congiuntura internazionale N. 9 OTTOBRE 2017 Commercio mondiale in crescita del 4,7% annuo L economia cinese conferma una crescita prossima al 7% Produzione industriale in crescita nei Paesi europei

La congiuntura internazionale N. 9 OTTOBRE 2017 Commercio mondiale in crescita del 4,7% annuo L economia cinese conferma una crescita prossima al 7% Produzione industriale in crescita nei Paesi europei

Documento di Economia e Finanza 2017 Allegato statistico

Documento di Economia e Finanza 217 Allegato statistico Commissioni congiunte 5a Commissione "Programmazione economica, bilancio" del Senato della Repubblica V Commissione "Bilancio, tesoro e programmazione"

Documento di Economia e Finanza 217 Allegato statistico Commissioni congiunte 5a Commissione "Programmazione economica, bilancio" del Senato della Repubblica V Commissione "Bilancio, tesoro e programmazione"

Luca Paolazzi - Direttore Centro Studi Confindustria

La risalita modesta e i rischi di instabilità Luca Paolazzi Centro Studi Confindustria La risalita dell economia italiana non è decollata come atteso. Anzi, ha scalato marcia. Per poi riprendere un po

La risalita modesta e i rischi di instabilità Luca Paolazzi Centro Studi Confindustria La risalita dell economia italiana non è decollata come atteso. Anzi, ha scalato marcia. Per poi riprendere un po

Previsioni (variazioni %)

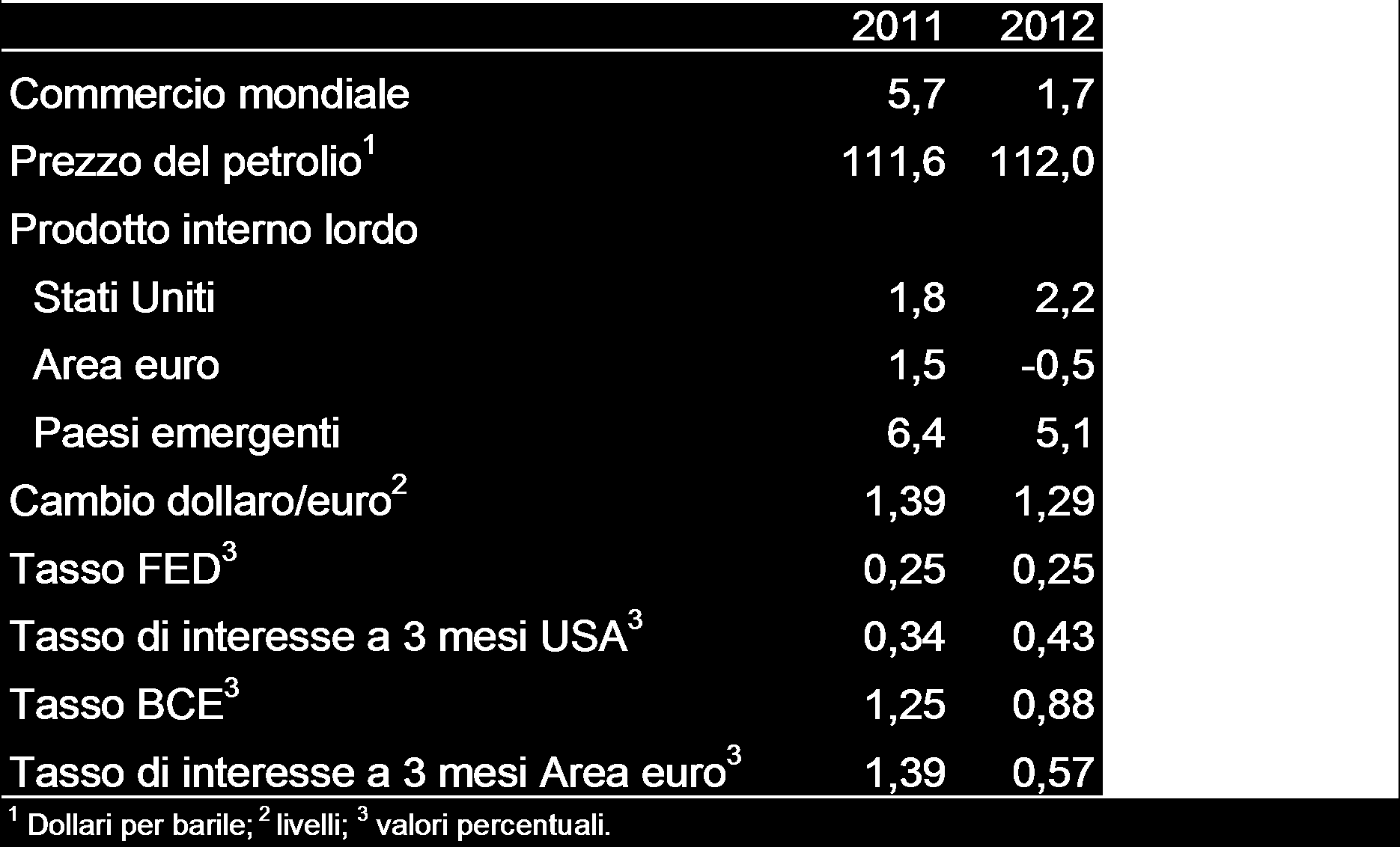

") Previsioni (variazioni %) 1 dollari per barile; 2 livelli; 3 valori percentuali Elaborazioni CSC su dati Eurostat, Fmi, Cpb, TR Elaborazioni CSC su dati Fmi Paesi Emergenti: Pil (variazione % e peso sul

Previsioni (variazioni %) 1 dollari per barile; 2 livelli; 3 valori percentuali Elaborazioni CSC su dati Eurostat, Fmi, Cpb, TR Elaborazioni CSC su dati Fmi Paesi Emergenti: Pil (variazione % e peso sul

La crescita zero. Pietro Modiano Direttore Generale, Intesa Sanpaolo

La trasformazione delle imprese italiane negli anni della crescita zero Roma, Università La Sapienza,, 20 Giugno 2007 Pietro Modiano Direttore Generale, Intesa Sanpaolo 1 I segnali del declino - Crescita

La trasformazione delle imprese italiane negli anni della crescita zero Roma, Università La Sapienza,, 20 Giugno 2007 Pietro Modiano Direttore Generale, Intesa Sanpaolo 1 I segnali del declino - Crescita

Verso il 2016: I rischi delle previsioni

Verso il 2016: I rischi delle previsioni Fedele De Novellis Roma, 16 dicembre 2015 Confindustria 2015: mai errori di previsione così bassi.. 2 2015: mai errori di previsione così bassi.. 3 4 2 Prodotto

Verso il 2016: I rischi delle previsioni Fedele De Novellis Roma, 16 dicembre 2015 Confindustria 2015: mai errori di previsione così bassi.. 2 2015: mai errori di previsione così bassi.. 3 4 2 Prodotto

Presentazione Annuario Istat-Ice 2016

Presentazione Annuario Istat-Ice 2016 Commercio estero ed attività internazionali delle imprese Giorgio Alleva Presidente dell Istituto Nazionale di Statistica Outline Le principali novità dell Annuario

Presentazione Annuario Istat-Ice 2016 Commercio estero ed attività internazionali delle imprese Giorgio Alleva Presidente dell Istituto Nazionale di Statistica Outline Le principali novità dell Annuario

Economia italiana e settori industriali

OPEN DAY ATTIVITÀ INTERNAZIONALI ANIE Economia italiana e settori industriali Stefania Trenti Direzione Studi e Ricerche Milano, 6 dicembre 2016 La crescita del PIL mondiale è diventata strutturalmente

OPEN DAY ATTIVITÀ INTERNAZIONALI ANIE Economia italiana e settori industriali Stefania Trenti Direzione Studi e Ricerche Milano, 6 dicembre 2016 La crescita del PIL mondiale è diventata strutturalmente

La congiuntura. internazionale

La congiuntura internazionale N. 8 SETTEMBRE 2017 Commercio mondiale in crescita del 5,1% annuo Pil in rafforzamento in USA, Area euro e Giappone Brasile e Russia tornano a crescere Prezzo petrolio in

La congiuntura internazionale N. 8 SETTEMBRE 2017 Commercio mondiale in crescita del 5,1% annuo Pil in rafforzamento in USA, Area euro e Giappone Brasile e Russia tornano a crescere Prezzo petrolio in

Crescita, consumi e risparmi: prospettive per le famiglie

CREDITO AL CREDITO 2011 Crescita, consumi e risparmi: prospettive per le famiglie Emanuele Baldacci Istat Crescita economica: forte decelerazione dopo il rimbalzo PIL: contributi e variazione tendenziale

CREDITO AL CREDITO 2011 Crescita, consumi e risparmi: prospettive per le famiglie Emanuele Baldacci Istat Crescita economica: forte decelerazione dopo il rimbalzo PIL: contributi e variazione tendenziale

LA CONGIUNTURA ECONOMICA IN LOMBARDIA 2 trimestre 2017

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI LA CONGIUNTURA ECONOMICA IN LOMBARDIA 2 trimestre 2017 27 luglio 2017 LA CONGIUNTURA LOMBARDA

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI LA CONGIUNTURA ECONOMICA IN LOMBARDIA 2 trimestre 2017 27 luglio 2017 LA CONGIUNTURA LOMBARDA

Annuario Istat-Ice 2015

Annuario Istat-Ice 2015 Le informazioni statistiche sul Commercio estero e sulle Attività internazionali delle imprese Roberto Monducci Dipartimento per i conti nazionali e le statistiche economiche Istituto

Annuario Istat-Ice 2015 Le informazioni statistiche sul Commercio estero e sulle Attività internazionali delle imprese Roberto Monducci Dipartimento per i conti nazionali e le statistiche economiche Istituto

Il contesto economico nel 2013

Il contesto economico nel 2013 Gran parte del mondo è ancora alle prese con i problemi e le cicatrici ereditate dalla crisi Gli Stati Uniti si interrogano sulla sostenibilità di lungo periodo della politica

Il contesto economico nel 2013 Gran parte del mondo è ancora alle prese con i problemi e le cicatrici ereditate dalla crisi Gli Stati Uniti si interrogano sulla sostenibilità di lungo periodo della politica

Quadro statistico semestrale dei principali indicatori economici

Quadro statistico semestrale dei principali indicatori economici n. 1 1 novembre 216 INDICE FIGURE E TAVOLE Economia internazionale Foglio 1 Figura 1 Andamento del Pil nell'area euro, negli Stati Uniti,

Quadro statistico semestrale dei principali indicatori economici n. 1 1 novembre 216 INDICE FIGURE E TAVOLE Economia internazionale Foglio 1 Figura 1 Andamento del Pil nell'area euro, negli Stati Uniti,

Quaderno Congiunturale dell Economia Italiana

MINISTERO DEL TESORO, DEL BILANCIO E DELLA PROGRAMMAZIONE ECONOMICA DIPARTIMENTO DEL TESORO DIREZIONE I Quaderno Congiunturale dell Economia Italiana INDICATORI MACROECONOMICI E QUADRI PREVISIONALI ANNO

MINISTERO DEL TESORO, DEL BILANCIO E DELLA PROGRAMMAZIONE ECONOMICA DIPARTIMENTO DEL TESORO DIREZIONE I Quaderno Congiunturale dell Economia Italiana INDICATORI MACROECONOMICI E QUADRI PREVISIONALI ANNO

Rafforzare le costruzioni per accelerare la ripresa economica

7 anniversario dell ANCE Rafforzare le costruzioni per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 16 giugno 216 Ripresa da rafforzare. Investimenti in costruzioni

7 anniversario dell ANCE Rafforzare le costruzioni per accelerare la ripresa economica Gregorio De Felice Direzione Studi e Ricerche Milano, 16 giugno 216 Ripresa da rafforzare. Investimenti in costruzioni

Ripresa globale: dallo slancio al consolidamento. Italia in ritardo

Ripresa globale: dallo slancio al consolidamento. Italia in ritardo Luca Paolazzi Direttore Centro Studi Confindustria La ripresa compie due anni. È in atto un rallentamento, in sé normale. 106 OCSE: la

Ripresa globale: dallo slancio al consolidamento. Italia in ritardo Luca Paolazzi Direttore Centro Studi Confindustria La ripresa compie due anni. È in atto un rallentamento, in sé normale. 106 OCSE: la

Indice. Lo scenario economico globale. Il posizionamento dell Italia. Le imprese italiane e l internazionalizzazione. Focus Emilia-Romagna e Rimini

1 2 Indice Lo scenario economico globale Il posizionamento dell Italia Focus Emilia-Romagna e Rimini Le imprese italiane e l internazionalizzazione 3 Evoluzione dell economia globale previsioni 8, Dinamica

1 2 Indice Lo scenario economico globale Il posizionamento dell Italia Focus Emilia-Romagna e Rimini Le imprese italiane e l internazionalizzazione 3 Evoluzione dell economia globale previsioni 8, Dinamica

Belluno. Movimento turistico per struttura ricettiva e provenienza. Variazione percentuale su Anno 2012

TURISMO Belluno. Movimento turistico per struttura ricettiva e provenienza. Variazione percentuale su 2011. Anno 2012 Struttura ricettiva var. % degli arrivi var. % delle presenze italiani stranieri totale

TURISMO Belluno. Movimento turistico per struttura ricettiva e provenienza. Variazione percentuale su 2011. Anno 2012 Struttura ricettiva var. % degli arrivi var. % delle presenze italiani stranieri totale

Lombardia Statistiche Report

Lombardia Statistiche Report N 6 / 2017 5 luglio 2017 Congiuntura economica in Lombardia. I trimestre 2017 Il 2016 è stato un anno positivo per l economia lombarda. Questo dato sembra trovare conferma

Lombardia Statistiche Report N 6 / 2017 5 luglio 2017 Congiuntura economica in Lombardia. I trimestre 2017 Il 2016 è stato un anno positivo per l economia lombarda. Questo dato sembra trovare conferma

CONGIUNTURA E PREVISIONI INTERNAZIONALI E NAZIONALI. Aprile 2015

CONGIUNTURA E PREVISIONI INTERNAZIONALI E NAZIONALI Aprile 2015 INDICE 1. Congiuntura internazionale e previsioni La dinamica del PIL a livello internazionale, le previsioni per il 2016 2. Congiuntura

CONGIUNTURA E PREVISIONI INTERNAZIONALI E NAZIONALI Aprile 2015 INDICE 1. Congiuntura internazionale e previsioni La dinamica del PIL a livello internazionale, le previsioni per il 2016 2. Congiuntura

CONTI ECONOMICI TRIMESTRALI

1 dicembre 2016 III trimestre 2016 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel terzo trimestre del 2016 il prodotto interno lordo (PIL),

1 dicembre 2016 III trimestre 2016 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel terzo trimestre del 2016 il prodotto interno lordo (PIL),

Nota di Aggiornamento al Documento di Economia e Finanza 2017 Allegato statistico

Nota di Aggiornamento al Documento di Economia e Finanza 217 Allegato statistico Commissioni congiunte 5a Commissione "Programmazione economica, bilancio" del Senato della Repubblica V Commissione "Bilancio,

Nota di Aggiornamento al Documento di Economia e Finanza 217 Allegato statistico Commissioni congiunte 5a Commissione "Programmazione economica, bilancio" del Senato della Repubblica V Commissione "Bilancio,

Crescere nella nuova geografia Italia, Mediterraneo, Mondo. Giovanni Ajassa Responsabile Servizio Studi

Crescere nella nuova geografia Italia, Mediterraneo, Mondo Giovanni Ajassa Responsabile Servizio Studi Viviamo in un mondo che cambia, ma quanto sappiamo di come il mondo, è l economia italiana, sono cambiati?

Crescere nella nuova geografia Italia, Mediterraneo, Mondo Giovanni Ajassa Responsabile Servizio Studi Viviamo in un mondo che cambia, ma quanto sappiamo di come il mondo, è l economia italiana, sono cambiati?

Lo scenario congiunturale macroeconomico prospettive 2012

ASSOFOND GHISA II appuntamento 2011 Lo scenario congiunturale macroeconomico prospettive 2012 Gianfranco Tosini Ufficio Studi Siderweb Castenedolo, 14 dicembre 2011 Rallenta la crescita dell economia mondiale

ASSOFOND GHISA II appuntamento 2011 Lo scenario congiunturale macroeconomico prospettive 2012 Gianfranco Tosini Ufficio Studi Siderweb Castenedolo, 14 dicembre 2011 Rallenta la crescita dell economia mondiale

L osservatorio economico

L osservatorio economico Testi e tabelle estratti dai rapporti sull economia della Fondazione Aristeia-Istituto di ricerca del Consiglio Nazionale dei Dottori Commercialisti a cura di Tommaso Di Nardo

L osservatorio economico Testi e tabelle estratti dai rapporti sull economia della Fondazione Aristeia-Istituto di ricerca del Consiglio Nazionale dei Dottori Commercialisti a cura di Tommaso Di Nardo

L'economia italiana in breve

L'economia italiana in breve N. 8 - Maggio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 8 - Maggio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

Nuovi scenari e opportunità per il Made in Italy

Milano, 15 novembre 01 EVOLUZIONE DEL COMMERCIO CON L ESTERO PER AREE E SETTORI Nuovi scenari e opportunità per il Made in Italy Presidente Michele Scannavini Export traino per la crescita italiana,0 3,0

Milano, 15 novembre 01 EVOLUZIONE DEL COMMERCIO CON L ESTERO PER AREE E SETTORI Nuovi scenari e opportunità per il Made in Italy Presidente Michele Scannavini Export traino per la crescita italiana,0 3,0

Roma, 14 MAGGIO 2007

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI OSSERVATORIO ECONOMICO TRIMESTRALE DEI DOTTORI COMMERCIALISTI GENNAIO - MARZO 2007 a cura della FONDAZIONE ARISTEIA ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI OSSERVATORIO ECONOMICO TRIMESTRALE DEI DOTTORI COMMERCIALISTI GENNAIO - MARZO 2007 a cura della FONDAZIONE ARISTEIA ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

Luca Paolazzi - Direttore Centro Studi Confindustria

Lo scenario alla ripresa autunnale Luca Paolazzi Centro Studi Confindustria Nel corso dell estate lo scenario è ulteriormente peggiorato. Le tensioni geopolitiche non si sono mitigate. Al contrario, sono

Lo scenario alla ripresa autunnale Luca Paolazzi Centro Studi Confindustria Nel corso dell estate lo scenario è ulteriormente peggiorato. Le tensioni geopolitiche non si sono mitigate. Al contrario, sono

Capitolo II LE DEBOLEZZE STRUTTURALI DELL ECONOMIA ITALIANA. II.1 La Performance dell Economia nell ultimo Decennio

Capitolo II LE DEBOLEZZE STRUTTURALI DELL ECONOMIA ITALIANA II.1 La Performance dell Economia nell ultimo Decennio I recenti dati di contabilità nazionale confermano un passaggio difficile per l economia

Capitolo II LE DEBOLEZZE STRUTTURALI DELL ECONOMIA ITALIANA II.1 La Performance dell Economia nell ultimo Decennio I recenti dati di contabilità nazionale confermano un passaggio difficile per l economia

CONGIUNTURA INDUSTRIA

CONGIUNTURA INDUSTRIA Indagine sull industria manifatturiera della provincia di Biella 1 trimestre 2008 A cura dell Ufficio Studi CONGIUNTURA INDUSTRIA 1 TRIMESTRE 2008 L INDUSTRIA BIELLESE SEGNA ANCORA

CONGIUNTURA INDUSTRIA Indagine sull industria manifatturiera della provincia di Biella 1 trimestre 2008 A cura dell Ufficio Studi CONGIUNTURA INDUSTRIA 1 TRIMESTRE 2008 L INDUSTRIA BIELLESE SEGNA ANCORA

L economia italiana nel 2010: un analisi per macroarea

BANCA D ITALIA E U R O S I S T E M A L economia italiana nel 2010: un analisi per macroarea Roberto Torrini, Servizio Studi di Struttura economica e finanziaria Pordenone, 21 giugno 2011 L economia internazionale

BANCA D ITALIA E U R O S I S T E M A L economia italiana nel 2010: un analisi per macroarea Roberto Torrini, Servizio Studi di Struttura economica e finanziaria Pordenone, 21 giugno 2011 L economia internazionale

La congiuntura. internazionale

La congiuntura internazionale N. 7 LUGLIO 2017 Commercio mondiale in crescita del 5,9% annuo Crescita produzione industriale in rafforzamento Tasso di disoccupazione in aumento in USA e Giappone L inflazione

La congiuntura internazionale N. 7 LUGLIO 2017 Commercio mondiale in crescita del 5,9% annuo Crescita produzione industriale in rafforzamento Tasso di disoccupazione in aumento in USA e Giappone L inflazione

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC GENNAIO 2014 a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC GENNAIO 2014 a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI

Luca Paolazzi Direttore Centro Studi Confindustria

Lo scenario economico. Luca Paolazzi Direttore Centro Studi Confindustria L economia mondiale accelera. In Italia la ripartenza è ritardata e più debole. Come pro-memoria e premessa: come siamo caduti

Lo scenario economico. Luca Paolazzi Direttore Centro Studi Confindustria L economia mondiale accelera. In Italia la ripartenza è ritardata e più debole. Come pro-memoria e premessa: come siamo caduti

CONTI ECONOMICI TRIMESTRALI

1 giugno 2017 I trimestre 2017 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2017 il prodotto interno lordo (PIL), espresso

1 giugno 2017 I trimestre 2017 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2017 il prodotto interno lordo (PIL), espresso

L'economia italiana in breve

L'economia italiana in breve N. 87 - Luglio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 87 - Luglio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

CRIStianI nel vortice cittadini in dialogo

Ufficio Diocesano di pastorale sociale e del lavoro Missione cittadina CRIStianI nel vortice VICENZA 24 aprile 2010 Spunti per una lettura della realta economica e sociale Crisi finanziaria ed economica

Ufficio Diocesano di pastorale sociale e del lavoro Missione cittadina CRIStianI nel vortice VICENZA 24 aprile 2010 Spunti per una lettura della realta economica e sociale Crisi finanziaria ed economica

osservatorio congiunturale

osservatorio congiunturale Milano, 17 marzo 2016 Alessandra Lanza riservato e confidenziale marzo 2016 scenario economico 1 economia mondiale uno scenario di rallentamento evoluzione del Pil mondiale tassi

osservatorio congiunturale Milano, 17 marzo 2016 Alessandra Lanza riservato e confidenziale marzo 2016 scenario economico 1 economia mondiale uno scenario di rallentamento evoluzione del Pil mondiale tassi

PMI e capitale di rischio

Presentazione PIR PMI e capitale di rischio Gregorio De Felice Direzione Studi e Ricerche Milano, 6 marzo 2017 Prospettive di crescita positive, ma Italia ancora in ritardo 1 Crescita cumulata del PIL

Presentazione PIR PMI e capitale di rischio Gregorio De Felice Direzione Studi e Ricerche Milano, 6 marzo 2017 Prospettive di crescita positive, ma Italia ancora in ritardo 1 Crescita cumulata del PIL

La congiuntura. internazionale

La congiuntura internazionale N. 1 GENNAIO 2017 L indice del commercio mondiale è calato a ottobre 2016 a seguito della leggera riduzione dell export dei paesi sviluppati e del calo più marcato dell export

La congiuntura internazionale N. 1 GENNAIO 2017 L indice del commercio mondiale è calato a ottobre 2016 a seguito della leggera riduzione dell export dei paesi sviluppati e del calo più marcato dell export

CONTI ECONOMICI TRIMESTRALI

1 settembre 2015 II trimestre 2015 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel secondo trimestre del 2015 il prodotto interno lordo (PIL),

1 settembre 2015 II trimestre 2015 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel secondo trimestre del 2015 il prodotto interno lordo (PIL),

L'inflazione. Il credito. Indicatore ciclico coincidente (Ita-coin) e PIL dell Italia (1) (variazioni percentuali)

e PIL dell Italia (1) (variazioni percentuali)") NUMERO 122 GIUGNO 217 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di economia

NUMERO 122 GIUGNO 217 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di economia

Il riposizionamento competitivo delle imprese internazionalizzate: nuove evidenze a supporto delle policy

Il riposizionamento competitivo delle imprese internazionalizzate: nuove evidenze a supporto delle policy Presidente Istat Presentazione Annuario Istat-Ice 2017 Milano, 13 luglio 2017 OUTLINE Operatori

Il riposizionamento competitivo delle imprese internazionalizzate: nuove evidenze a supporto delle policy Presidente Istat Presentazione Annuario Istat-Ice 2017 Milano, 13 luglio 2017 OUTLINE Operatori

Luca Paolazzi - Direttore Centro Studi Confindustria

Nella spirale della crisi. Il volano delle infrastrutture. Luca Paolazzi Direttore Centro Studi Confindustria La recessione è tornata nell Eurozona e in Italia. Ma non è una semplice fase congiunturale.

Nella spirale della crisi. Il volano delle infrastrutture. Luca Paolazzi Direttore Centro Studi Confindustria La recessione è tornata nell Eurozona e in Italia. Ma non è una semplice fase congiunturale.

ELENCO DI FIGURE E TAVOLE

Attività conoscitiva preliminare all esame del disegno di legge recante bilancio di previsione dello Stato per l anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020 (N. 2960) Allegato

Attività conoscitiva preliminare all esame del disegno di legge recante bilancio di previsione dello Stato per l anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020 (N. 2960) Allegato

GUIDA DI APPROFONDIMENTO IL QUADRO ECONOMICO E SOCIALE DELLA SARDEGNA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL QUADRO ECONOMICO E SOCIALE DELLA SARDEGNA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO PREMESSA... 3 LA DEMOGRAFIA... 3 LA RICCHEZZA PRODOTTA... 3 L APERTURA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL QUADRO ECONOMICO E SOCIALE DELLA SARDEGNA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO PREMESSA... 3 LA DEMOGRAFIA... 3 LA RICCHEZZA PRODOTTA... 3 L APERTURA

L INDUSTRIA METALMECCANICA IN CIFRE Giugno 2015: INDICE

L INDUSTRIA METALMECCANICA IN CIFRE Giugno 2015: INDICE Incidenza del valore aggiunto metalmeccanico nell'industria in senso stretto 2 L'industria metalmeccanica nell'economia nazionale 3 Addetti metalmeccanici

L INDUSTRIA METALMECCANICA IN CIFRE Giugno 2015: INDICE Incidenza del valore aggiunto metalmeccanico nell'industria in senso stretto 2 L'industria metalmeccanica nell'economia nazionale 3 Addetti metalmeccanici

Introduzione e contesto economico

Introduzione e contesto economico Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Dario Focarelli Direttore Generale ANIA Agenda L economia mondiale nel 2016-17 Le previsioni per

Introduzione e contesto economico Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Dario Focarelli Direttore Generale ANIA Agenda L economia mondiale nel 2016-17 Le previsioni per

LA DIFFICILE USCITA DALLA CRISI: le prospettive della Toscana

LA DIFFICILE USCITA DALLA CRISI: le prospettive della Toscana Stefano Casini Benvenuti Firenze, 11 dicembre 2015 La gravità della crisi 1867-72 1930-36 2008-14 Durata complessiva 6 anni 7 anni 7 anni Anni

LA DIFFICILE USCITA DALLA CRISI: le prospettive della Toscana Stefano Casini Benvenuti Firenze, 11 dicembre 2015 La gravità della crisi 1867-72 1930-36 2008-14 Durata complessiva 6 anni 7 anni 7 anni Anni

L'economia italiana in breve

L'economia italiana in breve N. 9 - Febbraio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 9 - Febbraio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

Il quadro del commercio mondiale: opportunità per le imprese. Alessandra Lanza, Prometeia spa

Il quadro del commercio mondiale: opportunità per le imprese Alessandra Lanza, Prometeia spa Esportare perché? Fatturato trainato dall export indici mensili del fatturato nel settore manifatturiero (2010=100)

Il quadro del commercio mondiale: opportunità per le imprese Alessandra Lanza, Prometeia spa Esportare perché? Fatturato trainato dall export indici mensili del fatturato nel settore manifatturiero (2010=100)

Scenari macroeconomici e prospettive di crescita

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Effetti reali della crisi economica: fattori ciclici, tendenze di lungo termine e capacità competitiva

Effetti reali della crisi economica: fattori ciclici, tendenze di lungo termine e capacità competitiva Francesco Venturini Università di Perugia francesco.venturini@unipg.it Foligno, 15 maggio 2009 Sommario

Effetti reali della crisi economica: fattori ciclici, tendenze di lungo termine e capacità competitiva Francesco Venturini Università di Perugia francesco.venturini@unipg.it Foligno, 15 maggio 2009 Sommario

L'inflazione. Il credito. Indicatore ciclico coincidente (Ita-coin) e PIL dell Italia (1) (variazioni percentuali)

e PIL dell Italia (1) (variazioni percentuali)") NUMERO 12 SETTEMBRE 217 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di

NUMERO 12 SETTEMBRE 217 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di

Dipartimento di economia e statistica

NUMERO 118 FEBBRAIO 217 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di

NUMERO 118 FEBBRAIO 217 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di

Il quadro del commercio mondiale: opportunità per le imprese. Alessandra Lanza, Prometeia spa

Il quadro del commercio mondiale: opportunità per le imprese Alessandra Lanza, Prometeia spa Esportare perché? Fatturato trainato dall export indici mensili del fatturato nel settore manifatturiero (2010=100)

Il quadro del commercio mondiale: opportunità per le imprese Alessandra Lanza, Prometeia spa Esportare perché? Fatturato trainato dall export indici mensili del fatturato nel settore manifatturiero (2010=100)

L'inflazione. Il credito. Indicatore ciclico coincidente (Ita-coin) e PIL dell Italia (1) (variazioni percentuali)

e PIL dell Italia (1) (variazioni percentuali)") NUMERO 119 MARZO 217 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di economia

NUMERO 119 MARZO 217 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di economia

CONTI ECONOMICI TRIMESTRALI

10 giugno 2013 I trimestre 2013 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2013 il prodotto interno lordo (PIL),

10 giugno 2013 I trimestre 2013 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2013 il prodotto interno lordo (PIL),

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC LUGLIO-AGOSTO 2013 GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC LUGLIO-AGOSTO 2013 GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

Indice. Indicatore ciclico coincidente (Ita-coin) e PIL dell Italia (1) (variazioni percentuali)

e PIL dell Italia (1) (variazioni percentuali)") Numero 1 Agosto 21 Indice Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica le previsioni macroeconomiche 1 7 8 11 12 Dipartimento

Numero 1 Agosto 21 Indice Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica le previsioni macroeconomiche 1 7 8 11 12 Dipartimento

La congiuntura. internazionale

La congiuntura internazionale N. 4 APRILE 2016 L indice del commercio mondiale è leggermente calato a gennaio 2016 a seguito della contrazione dell export dei paesi sviluppati e dei paesi emergenti. La

La congiuntura internazionale N. 4 APRILE 2016 L indice del commercio mondiale è leggermente calato a gennaio 2016 a seguito della contrazione dell export dei paesi sviluppati e dei paesi emergenti. La

MARCO FORTIS V I C E P R E S I D E N T E F O N D A Z I O N E E D I S O N U N I V E R S I T À C AT T O L I C A

MARCO FORTIS V I C E P R E S I D E N T E F O N D A Z I O N E E D I S O N U N I V E R S I T À C AT T O L I C A D A L L A D I F F I C I L E R E A LT À D E L L A D E F L A Z I O N E A L L A S F I D A D I

MARCO FORTIS V I C E P R E S I D E N T E F O N D A Z I O N E E D I S O N U N I V E R S I T À C AT T O L I C A D A L L A D I F F I C I L E R E A LT À D E L L A D E F L A Z I O N E A L L A S F I D A D I

CONTI ECONOMICI TRIMESTRALI

10 settembre 2013 II trimestre 2013 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel secondo trimestre del 2013 il prodotto interno lordo (PIL),

10 settembre 2013 II trimestre 2013 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel secondo trimestre del 2013 il prodotto interno lordo (PIL),

03/05/2012. Economia biellese 2011: Numeri e tendenze. Roberto Strocco. Unioncamere Piemonte

Economia biellese 2011: Numeri e tendenze Roberto Strocco Coordinatore Area Studi e Sviluppo del Territorio Unioncamere Piemonte 1 L epicentro della crisi 800.000 La dinamica del Pil italiano Andamento

Economia biellese 2011: Numeri e tendenze Roberto Strocco Coordinatore Area Studi e Sviluppo del Territorio Unioncamere Piemonte 1 L epicentro della crisi 800.000 La dinamica del Pil italiano Andamento

Bollettino Mezzogiorno Basilicata

Bollettino Mezzogiorno 02 2017 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 02 2017 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Lo scenario macroeconomico internazionale: sfide e opportunità per le imprese dell elettrotecnica e dell elettronica

ANIE OPEN DAY ATTIVITÀ INTERNAZIONALI 2014 Lo scenario macroeconomico internazionale: sfide e opportunità per le imprese dell elettrotecnica e dell elettronica Stefania Trenti - Servizio Studi e Ricerche

ANIE OPEN DAY ATTIVITÀ INTERNAZIONALI 2014 Lo scenario macroeconomico internazionale: sfide e opportunità per le imprese dell elettrotecnica e dell elettronica Stefania Trenti - Servizio Studi e Ricerche

PREVISIONI PER IL SISTEMA ECONOMICO DELLA PROVINCIA DI PADOVA. Paolo Feltrin Padova, 27 luglio 2011

PREVISIONI PER IL SISTEMA ECONOMICO DELLA PROVINCIA DI PADOVA Paolo Feltrin Padova, 27 luglio 2011 PADOVA 2 INDICE Il quadro congiunturale internazionale e nazionale 2 Indicatori economici locali 11 Il

PREVISIONI PER IL SISTEMA ECONOMICO DELLA PROVINCIA DI PADOVA Paolo Feltrin Padova, 27 luglio 2011 PADOVA 2 INDICE Il quadro congiunturale internazionale e nazionale 2 Indicatori economici locali 11 Il

Bollettino Mezzogiorno Basilicata

Bollettino Mezzogiorno 01 2016 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 01 2016 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno Abruzzo

Bollettino Mezzogiorno 02 2014 Abruzzo INDICE IL QUADRO MACROECONOMICO 1.1 1.2 Struttura economica ed andamento del Pil in Abruzzo Occupazione e disoccupazione in Abruzzo LE IMPRESE 2.1 Struttura e dinamica

Bollettino Mezzogiorno 02 2014 Abruzzo INDICE IL QUADRO MACROECONOMICO 1.1 1.2 Struttura economica ed andamento del Pil in Abruzzo Occupazione e disoccupazione in Abruzzo LE IMPRESE 2.1 Struttura e dinamica

Valeria Negri, Centro Studi 21 settembre Speaker

Quale scenario per il 2017? La situazione economica attuale e le previsioni per le imprese Incontro «La nuova indagine retributiva Assolombarda, istruzioni per l'uso» Speaker Valeria Negri, Centro Studi

Quale scenario per il 2017? La situazione economica attuale e le previsioni per le imprese Incontro «La nuova indagine retributiva Assolombarda, istruzioni per l'uso» Speaker Valeria Negri, Centro Studi

Bollettino Mezzogiorno Sicilia

Bollettino Mezzogiorno 01 2016 Sicilia INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 01 2016 Sicilia INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Internazionalizzazione delle imprese

Internazionalizzazione delle imprese italiane: contesto ed opportunità Vicenza, 19 Maggio 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst LE ESPORTAZIONI DI VICENZA E

Internazionalizzazione delle imprese italiane: contesto ed opportunità Vicenza, 19 Maggio 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst LE ESPORTAZIONI DI VICENZA E

Attività economica e occupazione. L'inflazione. Il credito. Le previsioni macroeconomiche

NUMERO 18 APRILE 216 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di economia

NUMERO 18 APRILE 216 Attività economica e occupazione Gli scambi con l'estero e la competitività L'inflazione Il credito La finanza pubblica Le previsioni macroeconomiche 1 7 8 11 12 Dipartimento di economia