UNICO 2014 ODCEC CREMA 27 giugno A cura di Giovanni Valcarenghi

|

|

|

- Albino Luciano Crippa

- 8 anni fa

- Visualizzazioni

Transcript

1 UNICO 2014 ODCEC CREMA 27 giugno 2014 A cura di Giovanni Valcarenghi

2 PROROGHE ALL ULTIMO MINUTO

3 PROROGHE ALL ULTIMO MINUTO finalmente! 1. I contribuenti tenuti ai versamenti risultanti dalle dichiarazioni dei redditi, da quelle in materia di imposta regionale sulle attività produttive e dalla dichiarazione unificata annuale entro il 16 giugno 2014, che esercitano attività economiche per le quali sono stati elaborati gli studi di settore e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito per ciascuno studio di settore dal relativo decreto di approvazione del Ministro dell economia e delle finanze, effettuano i predetti versamenti: a) entro il giorno 7 luglio 2014, senza alcuna maggiorazione; b) dal 8 luglio 2014 al 20 agosto 2014, maggiorando le somme da versare dello 0,40 per cento a titolo di interesse corrispettivo

entro il giorno 7 luglio 2014,")

4 PROROGHE ALL ULTIMO MINUTO finalmente! Le disposizioni di cui al comma 1 si applicano, 1) oltre che ai soggetti che applicano gli studi di settore 2) o che presentano cause di esclusione o di inapplicabilità dagli stessi 3) compresi quelli che adottano il regime di cui all articolo 27, comma 1, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, 4) anche a quelli che partecipano ai sensi degli articoli 5, 115 e 116 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, a società, associazioni e imprese con i requisiti indicati nel predetto comma 1.

5 PROROGHE ALL ULTIMO MINUTO La proroga trova applicazione per i versamenti delle imposte risultanti dalle dichiarazioni i cui termini sono fissati al e, di conseguenza, oltre al versamento del saldo 2013 e dell acconto 2014 di IRPEF, IRES e IRAP sono da ritenersi differiti anche i versamenti relativi a: addizionali IRPEF; saldo IVA per i soggetti che presentano la dichiarazione in forma unificata; contributi previdenziali (IVS, Gestione separata INPS, contributi CIPAG); imposta sostitutiva regime nuove iniziative e regime dei minimi; cedolare secca, acconto del 20% per i redditi a tassazione separata, IVIE / IVAFE per immobili / attività detenuti all estero dovute dalle persone fisiche che usufruiscono della proroga; imposte sostitutive per la rivalutazione dei beni d impresa e per l eventuale affrancamento del saldo attivo ex Legge n. 147/2013 (verificare applicabilità).

6 I TOTALI DA VERSARE: sezione B Questa parte normalmente non interessa Qui vanno anche gli importi della sezione A Attenzione all art. 4 del DL 66/ MODIFICATE LE ISTRUZIONI 16 del 6 mese del periodo di imposta 16 del 9 mese del periodo di imposta 16 del 12 mese del periodo di imposta VALE LA PROROGA?

7 SOGGETTI ESCLUSI Non possono beneficiare della proroga i soggetti non interessati dagli studi di settore, quali: 1. le persone fisiche private ; 2. i soggetti tenuti all applicazione dei parametri; 3. gli imprenditori agricoli titolari esclusivamente di reddito agrario; 4. i soggetti che hanno conseguito ricavi / compensi di ammontare superiore a ;

8 STUDI DI SETTORE

9 SIGNIFICATO DEGLI INDICI

10 MARGINE PER ADDETTO Margine per addetto non dipendente (Margine/1.000) / (Numero Addetti non Dipendenti) Margine = Ricavi dichiarati + Aggi derivanti dalla vendita di generi soggetti ad aggio o ricavo fisso - [(Costo del venduto + Costo per la produzione di servizi) 1 + Spese per acquisti di servizi - Compensi corrisposti ai soci per l attività di amministratore (società ed enti soggetti all Ires) + Altri costi per servizi + Oneri diversi di gestione + Altri componenti negativi - Utili spettanti agli associati in partecipazione con apporti di solo lavoro + Spese per lavoro dipendente e per altre prestazioni diverse da lavoro dipendente afferenti l'attività dell'impresa - Compensi corrisposti ai soci per l attività di amministratore (società di persone)]; 1.Se la variabile è minore di zero, viene posta uguale a zero. Numero addetti non dipendenti (ditte individuali) = Titolare + numero collaboratori dell impresa familiare e coniuge dell azienda coniugale + numero familiari diversi che prestano attività nell'impresa + numero associati in partecipazione Numero addetti non dipendenti (società) = Numero familiari diversi che prestano attività nell'impresa + numero associati in partecipazione + numero soci amministratori numero soci non amministratori + numero amministratori non soci.

11 MARGINE PER ADDETTO Margine per addetto non dipendente (Margine/1.000) / (Numero Addetti non Dipendenti) Costo del venduto = Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale (escluse quelle relative a prodotti soggetti ad aggio o ricavo fisso) + Costi per l'acquisto di materie prime, sussidiarie, semilavorati e merci (esclusi quelli relativi a prodotti soggetti ad aggio o ricavo fisso) - Beni distrutti o sottratti (esclusi quelli soggetti ad aggio o ricavo fisso) + (Esistenze iniziali relative ad opere, forniture e servizi di durata ultrannuale di cui all'art. 93, comma 5, del TUIR - Beni distrutti o sottratti) - Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale (escluse quelle relative a prodotti soggetti ad aggio o ricavo fisso) - Rimanenze finali relative ad opere, forniture e servizi di durata ultrannuale di cui all'art. 93, comma 5, del TUIR.

- Beni distrutti o sottratti (esclusi quelli soggetti ad aggio o ricavo fisso) + (Esistenze iniziali relative ad opere, forniture e servizi di durata ultrannuale di cui all'art.")

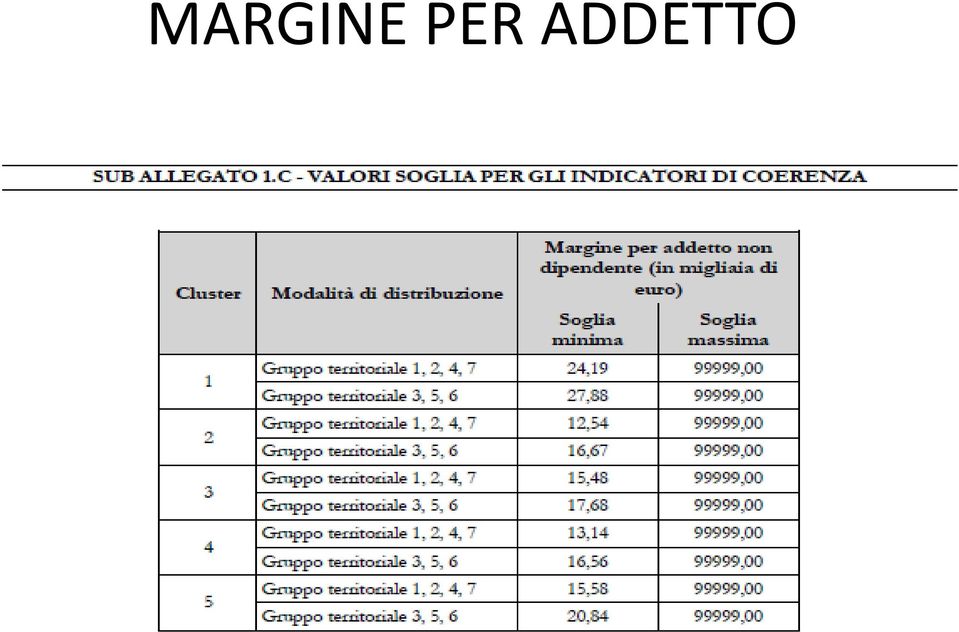

12 MARGINE PER ADDETTO Per l indicatore Margine per addetto non dipendente, ai fini della individuazione dei valori soglia che definiscono l intervallo di coerenza economica, sono state esaminate preliminarmente le relative distribuzioni ventiliche (1) differenziate per gruppo omogeneo e sulla base della territorialità del commercio a livello comunale (2). 1. Nella terminologia statistica, si definisce distribuzione ventilica l insieme dei valori che suddividono le osservazioni, ordinate per valori crescenti dell indicatore, in 20 gruppi di uguale numerosità. Il primo ventile è il valore al di sotto del quale si posiziona il primo 5% delle osservazioni; il secondo ventile è il valore al di sotto del quale si posiziona il primo 10% delle osservazioni, e così via. 2. I criteri e le conclusioni dello studio sono riportati nell apposito Decreto Ministeriale.

13 MARGINE PER ADDETTO Il soggetto risulta coerente se il valore dell indicatore si posiziona all interno dell intervallo individuato come economicamente coerente. Nel caso in cui il Numero di mesi di attività nel corso del periodo d imposta risulti pari a zero il soggetto viene definito coerente. Nel caso in cui l indicatore risulti non calcolabile (1) con il Margine maggiore di zero o l indicatore risulti indeterminato (2) il soggetto viene definito coerente. Nel caso in cui l indicatore risulti non calcolabile con il Margine minore di zero il soggetto viene definito non coerente. 1. Un indicatore si definisce non calcolabile quando nel rapporto (numeratore diviso denominatore) il denominatore è pari a zero e il numeratore è diverso da zero. 2. Un indicatore si definisce indeterminato quando nel rapporto (numeratore diviso denominatore) il numeratore e il denominatore sono entrambi pari a zero.

14 MARGINE PER ADDETTO

15 COPERTURA COSTO BENI Indice di copertura del costo per il godimento di beni di terzi e degli ammortamenti = (Margine netto) /( Costi per il godimento di beni di terzi + Ammortamenti). Per l indicatore Indice di copertura del costo per il godimento di beni di terzi e degli ammortamenti, il soggetto risulta coerente se l indicatore assume valore maggiore o uguale a 1. Nel caso in cui l indicatore risulti non calcolabile con il Margine netto maggiore di zero o l indicatore risulti indeterminato il soggetto viene definito coerente. Nel caso in cui l indicatore risulti non calcolabile con il Margine netto minore di zero il soggetto viene definito non coerente.

16 COPERTURA COSTO BENI Indice di copertura del costo per il godimento di beni di terzi e degli ammortamenti = (Margine netto) /( Costi per il godimento di beni di terzi + Ammortamenti). Margine netto = Margine [(Soglia minima di coerenza dell indicatore Margine per addetto non dipendente ) * * (Numero addetti non Dipendenti)]; Per l indicatore Indice di copertura del costo per il godimento di beni di terzi e degli ammortamenti, il soggetto risulta coerente se l indicatore assume valore maggiore o uguale a 1. Nel caso in cui l indicatore risulti non calcolabile con il Margine netto maggiore di zero o l indicatore risulti indeterminato il soggetto viene definito coerente. Nel caso in cui l indicatore risulti non calcolabile con il Margine netto minore di zero il soggetto viene definito non coerente.

![000 * (Numero addetti non Dipendenti)]; Per l indicatore Indice di copertura del costo per il godimento di beni di terzi e degli ammortamenti, il soggetto risulta coerente se l indicatore assume](/docs-images/46/10403279/images/page_16.jpg "valore maggiore o uguale a 1. Nel caso in cui l indicatore risulti non calcolabile con il Margine netto maggiore di zero o l indicatore risulti indeterminato il soggetto viene definito coerente.")

17 FORZA LAVORO nel rigo A05, il numero dei collaboratori coordinati e continuativi di cui all articolo 50, comma 1, lett. c-bis), del TUIR, che prestano la loro attività prevalentemente nell impresa; nel rigo A06, il numero dei collaboratori coordinati e continuativi di cui all articolo 50, comma 1, lett. c-bis), del TUIR, diversi da quelli indicati nel rigo precedente che, alla prestano la loro attività nell impresa; nel rigo A10, nella prima colonna, il numero dei soci amministratori; nel rigo A11, nella prima colonna, il numero dei soci non amministratori. In tale rigo non devono essere indicati i soci che hanno percepito compensi derivanti da contratti di lavoro dipendente ovvero di collaborazione coordinata e continuativa. Tali soci devono essere indicati nei righi appositamente previsti per il personale retribuito in base ai predetti contratti di lavoro;

18 QUANTIFICAZIONE FORZA LAVORO Di seguito viene riportato il calcolo del numero di addetti: Numero addetti (ditte individuali) = Titolare + numero dipendenti + numero collaboratori coordinati e continuativi che prestano attività prevalentemente nell impresa + numero collaboratori dell impresa familiare e coniuge dell azienda coniugale + numero familiari diversi che prestano attività nell impresa + numero associati in partecipazione Numero addetti (società) = Numero dipendenti + numero collaboratori coordinati e continuativi che prestano attività prevalentemente nell impresa + numero familiari diversi che prestano attività nell impresa + numero associati in partecipazione + numero soci amministratori + numero soci non amministratori + numero amministratori non soci. Il titolare è pari a uno. Il numero dipendenti è pari al numero delle giornate retribuite diviso 312. Il numero collaboratori dell impresa familiare e coniuge dell azienda coniugale, il numero familiari diversi che prestano attività nell impresa, il numero associati in partecipazione, il numero soci amministratori e il numero soci non amministratori sono pari alla relativa percentuale di lavoro prestato diviso 100. Il numero collaboratori coordinati e continuativi che prestano attività prevalentemente nell impresa, il numero amministratori non soci e il titolare sono rapportati al numero di mesi di svolgimento dell attività ( Numero di mesi di attività nel corso del periodo d imposta diviso 12). Il numero addetti non può essere inferiore a ( Numero di mesi di attività nel corso del periodo d imposta diviso 12).

19 IL PESO DELLA FORZA LAVORO

20 STUDIO VG40U

21 STUDI NON REVISIONATI (cambiano correttivi)

22 STUDI NON REVISIONATI (cambiano correttivi)

23 STUDI REVISIONATI (cambia calcolo)

24 STUDI REVISIONATI (cambia calcolo)

25 La nuova funzionalità consente di individuare i dati rilevanti ai fini dell'analisi discriminante della stima, della coerenza e della normalità economica La funzione si attiva cliccando l opzione «calcolo che permette di accedere a due videate: Evidenza discriminante regressione dove vengono selezionati i dati utilizzati per l'analisi di congruità (in verde); Evidenza coerenza e normalità, dove vengono selezionati i dati per il conteggio degli Indici di coerenza e normalità (in azzurro)

26

27

28

29

30

31

32

33

34

35

36

37

38 IL QUADRO RW

39 IL QUADRO RW NOVITA MODULO RW L art. 9 della legge n. 97/2013 ha introdotto importanti modifiche alla disciplina del Modulo RW riscrivendo integralmente gli art. 4, 5 e 6 del D.L. n. 167/1990. eliminazione della soglia dei 10 mila euro (DEROGA C/C) eliminazione delle Sezioni I e III riduzione delle sanzioni ampliamento dei soggetti tenuti alla segnalazione Adesso si deve segnalare tutto Però il modello è più complesso Effetti positivi anche sulla futura VD Titolare effettivo di società e trust

40 IL QUADRO RW NOVITA MODULO RW ATTENZIONE La legge n. 50 del 2014 che ha convertito in legge il D.L. n.4/2014 ha stabilito che all articolo 4, comma 3, del D.L. 28 giugno 1990, n. 167 è aggiunto il seguente periodo: Gli obblighi di indicazione nella dichiarazione dei redditi previsti nel comma 1 non sussistono altresì per i depositi e conti correnti bancari costituiti all estero il cui valore massimo complessivo raggiunto nel corso del periodo d imposta non sia superiore a euro. Reintrodotto il limite dei euro ma esclusivamente per i depositi e i conti correnti bancari Si controlla il valore massimo raggiunto nel corso del periodo di imposta

41 IL QUADRO RW ATTENZIONE NOVITA MODULO RW Il provvedimento del 4 aprile 2014 n Modificazioni del modello di dichiarazione Unico 2014 PF, e delle relative istruzioni riporta il seguente paragrafo

42 IL QUADRO RW VALORIZZAZIONE DELLE ATTIVITA CM 38 PUNTO

43 Valutazione attività Attività/ investimento Vecchio RW (Fino a Unico 2013 FY 2012) importi superiori a Nuovo RW (Unico FY 2013) nessuna soglia minima Immobili Fino a Unico 2009 (FY 2008) in RW solo se produttivi di reddito tassabile in Italia. Da Unico 2010 (FY 2009) sempre in RW. Valore: costo storico maggiorato degli oneri accessori (al lordo dell eventuale finanziamento), in assenza (eventuale?) perizia di stima con valore di mercato (circ. 45/2010). Immobili da donazione costo di acquisto o di costruzione sostenuto dal donante; E in caso di successione? Si applicano le regole IVIE: 1) costo storico di acquisto, in assenza, valore di mercato. Immobili da donazione o successione Valore nella dichiarazione di successione o atto di donazione; in mancanza, costo di acquisto o di costruzione sostenuto dal de cuius o donante; in assenza, valore di mercato. 2) «valore catastale» per gli Stati UE e SEE, in assenza costo di acquisto, in assenza valore di mercato

44 ATTIVITA E VALORIZZAZIONE Attività/investimento Vecchio RW (Fino a Unico 2013 FY 2012) importi superiori a Altri beni patrimoniali (yacht, opere d arte, metalli preziosi) Testo Conti correnti e libretti di risparmio Altre attività finanziarie Fino a Unico 2009 (FY 2008) in RW solo se produttivi di reddito tassabile in Italia. Da Unico 2010 (FY 2009) sempre in RW. Valore: costo storico maggiorato degli oneri accessori (al lordo dell eventuale finanziamento), in assenza (eventuale?) perizia di stima con valore di mercato (circ. 45/2010). Saldo al Costo storico, in mancanza valore di mercato certificato da (eventuale?) perizia di stima In caso di successione: valore definito o, in mancanza, quello dichiarato agli effetti dell imposta di successione e per i titoli esenti da tale imposta, il valore normale alla data di apertura della successione. In caso di donazione: Valore di acquisto del donante Nuovo RW (Unico FY 2013) nessuna soglia minima Costo d acquisto; in assenza valore di mercato all inizio di ciascun periodo d imposta (ovvero al primo giorno di detenzione) e al termine dello stesso (ovvero al termine del periodo di detenzione nello stesso). Saldo iniziale e giacenza media annua. Se Paesi non collaborativi anche saldo massimo nell anno (no monitoraggio per conti e depositi con val max euro) Si applicano le regole IVAFE (valore iniziale e finale). Per le quotate il valore di mercato. Per le altre (in ordine gerarchico): - Valore nominale - Valore di rimborso - Costo di acquisto Si applica il LIFO

45 Il quadro RW IL CONTO CORRENTE 1 Tullio è titolare di un conto corrente in comproprietà col coniuge Maria detenuto in Germania. Il conto corrente ha un saldo al 1 gennaio 2013 di euro mentre a giacenza media è di euro. Gli interessi attivi corrisposti nel corso del 2013 ammontano a euro. Non vi sono soggetti delegati al prelievo.

46 Il quadro RW IL CONTO CORRENTE 2 Tizio ha un potere di prelievo sul conto corrente dei genitori Tullio e Maria dell'esempio precedente. Ala luce dei chiarimenti della C.M. 38/E/2013 egli deve comunque procedere alla segnalazione nel modulo RW del conto corrente estero.

47 Il quadro RW LA PARTECIPAZIONE 1 Caio e Sempronio hanno una partecipazione in una società lussemburghese costituita il 29 marzo 2013 con un capitale sociale complessivo di euro e un finanziamento di euro cadauno. La compilazione del quadro RW avverrà con le seguenti modalità.

48 Il quadro RW LA PARTECIPAZIONE 2 Caio e Sempronio hanno una partecipazione in una società lussemburghese costituita il 29 marzo 2013 con un capitale sociale complessivo di euro e un finanziamento di euro cadauno. La compilazione del quadro RW avverrà con le seguenti modalità. finanziamento

49 Il quadro RW Il paese estero determina una base imponibile ai fini catastali per la sua patrimoniale? SI NO usare questa base imponibile L IMMOBILE 1 Il paese estero determina una base imponibile ai reddituali (reddito medio ordinario). Tuttavia sono presenti dei moltiplicatori locali per determinare la base imponibile della patrimoniale SI NO Il paese estero determina una base imponibile ai reddituali (reddito medio ordinario). Tuttavia MANCANO moltiplicatori locali per determinare la base imponibile della patrimoniale COSTO STORICO criteri alternativi reddito medio ordinario per coefficienti italiani manca il reddito medio ordinario NO La base imponibile secondo la C.M. 28/E/2012 COSTO STORICO NO valore di mercato valore di mercato reddito medio ordinario per coefficienti italiani

50 Il quadro RW L IMMOBILE 2 Sergio ha un immobile in Francia sfitto. Il costo di acquisto è di euro. In Francia ha pagato le seguenti imposte patrimoniali: Tax foncière 600 euro Impôt de Solidarité sur la Fortune 800 euro Valore locatizio euro

51 Il quadro RW L IMMOBILE 3 Costo storico

52 Il quadro RW L IMMOBILE 4 Giovanni detiene un immobile in Lussemburgo ma esclusivamente in nuda proprietà. La compilazione del modello avverrà con le seguenti modalità.

STUDIO DI SETTORE VM48U

A L L E G AT O 21 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM48U ANALISI DELLA COERENZA Per lo studio di settore VM48U sono previsti ulteriori specifici indicatori di

A L L E G AT O 21 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM48U ANALISI DELLA COERENZA Per lo studio di settore VM48U sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE VK23U

A L L E G AT O 36 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VK23U ANALISI DELLA COERENZA Per lo studio di settore VK23U sono previsti ulteriori specifici indicatori di

A L L E G AT O 36 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VK23U ANALISI DELLA COERENZA Per lo studio di settore VK23U sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE VM40B

A L L E G AT O 15 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM40B ANALISI DELLA COERENZA Per lo studio di settore VM40B sono previsti ulteriori specifici indicatori di

A L L E G AT O 15 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM40B ANALISI DELLA COERENZA Per lo studio di settore VM40B sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE VG53U

A L L E G AT O 45 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG53U ANALISI DELLA COERENZA Per lo studio di settore VG53U sono previsti ulteriori specifici indicatori di

A L L E G AT O 45 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG53U ANALISI DELLA COERENZA Per lo studio di settore VG53U sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE VG81U

A L L E G AT O 54 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG81U ANALISI DELLA COERENZA Per lo studio di settore VG81U sono previsti ulteriori specifici indicatori di

A L L E G AT O 54 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG81U ANALISI DELLA COERENZA Per lo studio di settore VG81U sono previsti ulteriori specifici indicatori di

Avv. Rag. Eugenio Testoni Avv. Stefano Legnani D.ssa Milena Selli D.ssa Monica Tonetto D.ssa Mikaela Leombruni Rag. Gioia Miconi Dott.

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

Studio di Economia e consulenza Aziendale s.r.l. Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

NOVITA UNICO PF 2014

NOVITA UNICO PF 2014 NOVITA SUL 730 E RAPPORTI CON UNICO Novità per le persone fisiche 730 SENZA SOSTITUTO Pag. 138 PECULIARITÀ Comunque si presenta il 730 ad un professionista o al CAF L importo a credito

NOVITA UNICO PF 2014 NOVITA SUL 730 E RAPPORTI CON UNICO Novità per le persone fisiche 730 SENZA SOSTITUTO Pag. 138 PECULIARITÀ Comunque si presenta il 730 ad un professionista o al CAF L importo a credito

Più tempo per i versamenti di UNICO 2012: ufficializzata la proroga

Più tempo per i versamenti di UNICO 2012: ufficializzata la proroga Gentile cliente, con la presente desideriamo informarla che è stato firmato il Decreto che prevede lo spostamento dei termini, dal 18

Più tempo per i versamenti di UNICO 2012: ufficializzata la proroga Gentile cliente, con la presente desideriamo informarla che è stato firmato il Decreto che prevede lo spostamento dei termini, dal 18

Fiscal Flash N. 108. La notizia in breve. 14.06.2014 Unico 2014: è ufficiale la proroga. Provvedimento firmato

Fiscal Flash La notizia in breve N. 108 14.06.2014 Unico 2014: è ufficiale la proroga Categoria: Dichiarazione Sottocategoria: Scadenze Con il Comunicato stampa del MEF n. 144 del 14 giugno 2014 è stata

Fiscal Flash La notizia in breve N. 108 14.06.2014 Unico 2014: è ufficiale la proroga Categoria: Dichiarazione Sottocategoria: Scadenze Con il Comunicato stampa del MEF n. 144 del 14 giugno 2014 è stata

Circolare 15. del 12 giugno 2015. Proroghe versamenti e differimento delle scadenze di agosto 2015 INDICE

Circolare 15 del 12 giugno 2015 Proroghe versamenti e differimento delle scadenze di agosto 2015 INDICE 1 Premessa... 3 2 Proroga dei versamenti collegati alle dichiarazioni... 3 2.1 Contribuenti interessati...

Circolare 15 del 12 giugno 2015 Proroghe versamenti e differimento delle scadenze di agosto 2015 INDICE 1 Premessa... 3 2 Proroga dei versamenti collegati alle dichiarazioni... 3 2.1 Contribuenti interessati...

Vigevano, 15 giugno 2014 INDICE. Proroga dei termini di versamento - differimento delle scadenze di agosto 2014

Vigevano, 15 giugno 2014 Proroga dei termini di versamento - differimento delle scadenze di agosto 2014 INDICE 1 Premessa... 2 2 Proroga dei versamenti collegati alle dichiarazioni... 2 2.1 Contribuenti

Vigevano, 15 giugno 2014 Proroga dei termini di versamento - differimento delle scadenze di agosto 2014 INDICE 1 Premessa... 2 2 Proroga dei versamenti collegati alle dichiarazioni... 2 2.1 Contribuenti

Incontri del Martedì

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste 88 00198 Roma Tel. 06/8848666 (RA) Fax 068844588 info@mt-partners.

Fax 068844588 info@mt-partners.") CIRCOLARE INFORMATIVA NR. 33/2014 del 15/5/2014 ARGOMENTO: PROROGA VERSAMENTI DI UNICO 2014 Gentile Cliente, con la presente desideriamo informarla che, con decreto del Presidente del Consiglio dei Ministri

CIRCOLARE INFORMATIVA NR. 33/2014 del 15/5/2014 ARGOMENTO: PROROGA VERSAMENTI DI UNICO 2014 Gentile Cliente, con la presente desideriamo informarla che, con decreto del Presidente del Consiglio dei Ministri

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

STUDIO ASSOCIATO LEGALE TRIBUTARIO PERNI & DORENTI

PERNI & DORENTI PARTNERS AVV. OLIVIERO PERNI DOTT. LUCA DORENTI OF COUNSEL DOTT. MARCO GASPARI DOTT.SSA BARBARA BONSIGNORI Milano, 11 Giugno 2015 A tutti i Clienti, Loro sedi Circolare n. 17/2015: Proroghe

PERNI & DORENTI PARTNERS AVV. OLIVIERO PERNI DOTT. LUCA DORENTI OF COUNSEL DOTT. MARCO GASPARI DOTT.SSA BARBARA BONSIGNORI Milano, 11 Giugno 2015 A tutti i Clienti, Loro sedi Circolare n. 17/2015: Proroghe

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Oggetto: PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2015

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Proroghe versamenti e differimento delle scadenze di agosto 2014

STUDIO INTERPROFESSIONALE 20121 Milano, Via Pozzone 1 21047 Saronno (VA), Vicolo del Caldo 30 * 6902 Lugano Paradiso - CH, V. San Salvatore 10 P.O. Box 461 Tel. 02.967.043.82 - Fax 02.967.026.50 www.interprofessionale.net

STUDIO INTERPROFESSIONALE 20121 Milano, Via Pozzone 1 21047 Saronno (VA), Vicolo del Caldo 30 * 6902 Lugano Paradiso - CH, V. San Salvatore 10 P.O. Box 461 Tel. 02.967.043.82 - Fax 02.967.026.50 www.interprofessionale.net

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

,00 Altre attività soggette a studi Altre attività non soggette a studi Aggi o ricavi fissi Ricavi,00

03 74.30.00 - Traduzione e interpretariato 8.30.00 - Organizzazione di convegni e fiere barrare la casella corrispondente al codice di attività prevalente (vedere istruzioni) ALTRE ATTIVITÀ ALTRI DATI

03 74.30.00 - Traduzione e interpretariato 8.30.00 - Organizzazione di convegni e fiere barrare la casella corrispondente al codice di attività prevalente (vedere istruzioni) ALTRE ATTIVITÀ ALTRI DATI

45.40.11 - Commercio all'ingrosso e al dettaglio di motocicli e ciclomotori 45.40.12 - Intermediari del commercio di motocicli e ciclomotori

04 45.40. - Commercio all'ingrosso e al dettaglio di motocicli e ciclomotori 45.40. - Intermediari del commercio di motocicli e ciclomotori barrare la casella corrispondente al codice di attività prevalente

04 45.40. - Commercio all'ingrosso e al dettaglio di motocicli e ciclomotori 45.40. - Intermediari del commercio di motocicli e ciclomotori barrare la casella corrispondente al codice di attività prevalente

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Circolare n. 11/2014: Proroghe versamenti e differimento delle scadenze di agosto 2014

PERNI & DORENTI PARTNERS AVV. OLIVIERO PERNI DOTT. LUCA DORENTI OF COUNSEL AVV. ROBERTO GRUTTADAURIA DOTT. MARCO GASPARI DOTT.SSA BARBARA BONSIGNORI AVV. VALERIA PAGANI DOTT. PIETRO COLUZZI DOTT. LUCA

PERNI & DORENTI PARTNERS AVV. OLIVIERO PERNI DOTT. LUCA DORENTI OF COUNSEL AVV. ROBERTO GRUTTADAURIA DOTT. MARCO GASPARI DOTT.SSA BARBARA BONSIGNORI AVV. VALERIA PAGANI DOTT. PIETRO COLUZZI DOTT. LUCA

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

RISOLUZIONE N. 158/E

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

Quadro RT PLUSVALENZE DI NATURA FINANZIARIA

Quadro RT PLUSVALENZE DI NATURA FINANZIARIA ADEMPIMENTO NOVITÀ 2015 DETERMINAZIONE DELLE PLUSVALENZE SOGGETTI INTERESSATI SCADENZA COME SI COMPILA Nel Quadro RT devono essere indicati i redditi derivanti

Quadro RT PLUSVALENZE DI NATURA FINANZIARIA ADEMPIMENTO NOVITÀ 2015 DETERMINAZIONE DELLE PLUSVALENZE SOGGETTI INTERESSATI SCADENZA COME SI COMPILA Nel Quadro RT devono essere indicati i redditi derivanti

Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2011.

INFORMAT N. 156 29 GIUGNO 2011 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2011. LUGLIO Le scadenze dei versamenti riferite al mod. UNICO 2011 sono riportate alla luce della proroga

INFORMAT N. 156 29 GIUGNO 2011 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2011. LUGLIO Le scadenze dei versamenti riferite al mod. UNICO 2011 sono riportate alla luce della proroga

OGGETTO: Proroga dei termini di versamento collegati alle dichiarazioni dei redditi 2011 Differimento delle scadenze di agosto 2011

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 23 maggio 2011 Circolare n. 12/2011 OGGETTO: Proroga dei termini di versamento collegati alle dichiarazioni

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 23 maggio 2011 Circolare n. 12/2011 OGGETTO: Proroga dei termini di versamento collegati alle dichiarazioni

Studio di settore (3) ,00. Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito Apprendisti

,00. Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito Apprendisti") 0 Modello UG9U DOMICILIO FISCALE 4 5 69.0. - Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi Comune

0 Modello UG9U DOMICILIO FISCALE 4 5 69.0. - Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi Comune

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

,00 Altre attività soggette a studi Altre attività non soggette a studi Aggi o ricavi fissi Ricavi,00

04 74.30.00 - Traduzione e interpretariato 8.30.00 - Organizzazione di convegni e fiere barrare la casella corrispondente al codice di attività prevalente (vedere istruzioni) ALTRE ATTIVITÀ ALTRI DATI

04 74.30.00 - Traduzione e interpretariato 8.30.00 - Organizzazione di convegni e fiere barrare la casella corrispondente al codice di attività prevalente (vedere istruzioni) ALTRE ATTIVITÀ ALTRI DATI

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Costo del lavoro. La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma.

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO. A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI. revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

Versamenti Iva mensili Scade oggi il termine di versamento dell'iva a debito eventualmente dovuta per il mese di giugno (codice tributo 6006).

.") PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Finanziaria 2008. www.governo.it. Consiglio dei Ministri del 28.09.2007 FISCO. Ministero dell Economia e delle Finanze.

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro

CIRCOLARE A.F. N. 18 del 5 Febbraio 2014 Ai gentili clienti Loro sedi Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro Gentile cliente, con la presente

CIRCOLARE A.F. N. 18 del 5 Febbraio 2014 Ai gentili clienti Loro sedi Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro Gentile cliente, con la presente

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

Contenuto in sintesi ----------

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

Il Ministro dell economia e delle finanze

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

Direzione Centrale Entrate. Roma, 04/02/2015

Direzione Centrale Entrate Roma, 04/02/2015 Circolare n. 26 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 04/02/2015 Circolare n. 26 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Articolo 1 Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

CIRCOLARE DELLO STUDIO

Avv. GIORGIO ASCHIERI* Rag. Comm. SIMONETTA BISSOLI* Dott. Comm. MARCO GHELLI* Dott. Comm. ALBERTO MION* Dott. Comm. ALBERTO RIGHINI* Avv. ANTONIO RIGHINI* Dott. MONICA SECCO* Avv. ORNELLA BERTOLAZZI Avv.

Avv. GIORGIO ASCHIERI* Rag. Comm. SIMONETTA BISSOLI* Dott. Comm. MARCO GHELLI* Dott. Comm. ALBERTO MION* Dott. Comm. ALBERTO RIGHINI* Avv. ANTONIO RIGHINI* Dott. MONICA SECCO* Avv. ORNELLA BERTOLAZZI Avv.

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Periodico informativo n. 5/2013

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

CIRCOLARE N. 8/E. OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

Legge finanziaria per il 2005: novità fiscali in materia di IRPEF

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

1. MISURA DEI CONTRIBUTI DOVUTI PER L ANNO 2005. 1.1 - Contribuzione I.V.S. sul minimale di reddito

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI.

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

Fiscal News N. 146. La gestione degli immobili esteri in UNICO 2014. La circolare di aggiornamento professionale 21.05.2014.

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Informativa per la clientela

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

genzia ntrate UNICO Società di persone

genzia ntrate 2013 PERIODO D IMPOSTA 2012 UNICO Società di persone INDICATORI DI NORMALITÀ ECONOMICA UNICO SOCIETÀ DI PERSONE L articolo 1, comma 19, primo periodo, della legge n. 296 del 2006 (Legge Finanziaria

genzia ntrate 2013 PERIODO D IMPOSTA 2012 UNICO Società di persone INDICATORI DI NORMALITÀ ECONOMICA UNICO SOCIETÀ DI PERSONE L articolo 1, comma 19, primo periodo, della legge n. 296 del 2006 (Legge Finanziaria

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

Maggior IVA, Adeguamento Studi e Parametri

HELP DESK Nota Salvatempo 0006 MODULO Maggior IVA, Adeguamento Studi e Parametri Quando serve La normativa Termini presentazione Consente la rilevazione automatica sui registri IVA dell adeguamento agli

HELP DESK Nota Salvatempo 0006 MODULO Maggior IVA, Adeguamento Studi e Parametri Quando serve La normativa Termini presentazione Consente la rilevazione automatica sui registri IVA dell adeguamento agli

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

Circolare Studio Prot. N 10/15 del 03/03/2015

Circolare Studio Prot. N 10/15 del 03/03/2015 MD/cm Monza, lì 03/03/2015 A Tutti i C l i e n t i Loro Sedi Oggetto : NUOVO REGIME FORFETTARIO PER PERSONE FISICHE Riferimenti: Legge n. 190/2014 (c.d. Legge

Circolare Studio Prot. N 10/15 del 03/03/2015 MD/cm Monza, lì 03/03/2015 A Tutti i C l i e n t i Loro Sedi Oggetto : NUOVO REGIME FORFETTARIO PER PERSONE FISICHE Riferimenti: Legge n. 190/2014 (c.d. Legge

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

RIVALUTAZIONE QUOTE SOCIALI. Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

49.32.10 - Trasporto con taxi 49.32.20 - Trasporto mediante noleggio di autovetture da rimessa con conducente

0 Modello VG7A 49..0 - Trasporto con taxi 49..0 - Trasporto mediante noleggio di autovetture da rimessa con conducente barrare la casella corrispondente al codice di attività prevalente (vedere istruzioni)

0 Modello VG7A 49..0 - Trasporto con taxi 49..0 - Trasporto mediante noleggio di autovetture da rimessa con conducente barrare la casella corrispondente al codice di attività prevalente (vedere istruzioni)

Riapertura dei termini per la rideterminazione del valore delle partecipazioni

Tratto da: Collana Dichiarazioni fiscali 2009 - Unico Società di persone, a cura di G. Cremona, P. Monarca, N. Tarantino Aspetti generali NOVITÀ Sezione I Imposta sostitutiva 20% Da quest anno, in seguito

Tratto da: Collana Dichiarazioni fiscali 2009 - Unico Società di persone, a cura di G. Cremona, P. Monarca, N. Tarantino Aspetti generali NOVITÀ Sezione I Imposta sostitutiva 20% Da quest anno, in seguito

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Unico 2015: calcolo IRES - IRAP per le società di capitali

Unico 2015: calcolo IRES - IRAP per le società di capitali di Maria Vittoria Pegoli Il software Calcolo Imposte da unico 2015 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare

Unico 2015: calcolo IRES - IRAP per le società di capitali di Maria Vittoria Pegoli Il software Calcolo Imposte da unico 2015 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare

SCADENZIARIO DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014

SCADENZIARIO DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014 Modena, 08 2014 Di seguito evidenziamo i principali adempimenti dal 16 al 15 ottobre 2014, con il commento dei termini di prossima scadenza. Si segnala

SCADENZIARIO DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014 Modena, 08 2014 Di seguito evidenziamo i principali adempimenti dal 16 al 15 ottobre 2014, con il commento dei termini di prossima scadenza. Si segnala

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011

Ordine dei Dottori Commercialisti e degli esperti contabili di Roma Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

genzia ntrate UNICO Persone fisiche

genzia ntrate 2013 PERIODO D IMPOSTA 2012 UNICO Persone fisiche INDICATORI DI NORMALITÀ ECONOMICA UNICO PERSONE FISICHE L articolo 1, comma 19, primo periodo, della legge n. 296 del 2006 (Legge Finanziaria

genzia ntrate 2013 PERIODO D IMPOSTA 2012 UNICO Persone fisiche INDICATORI DI NORMALITÀ ECONOMICA UNICO PERSONE FISICHE L articolo 1, comma 19, primo periodo, della legge n. 296 del 2006 (Legge Finanziaria

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

ATTIVITÀ FINANZIARIE

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA