Procedure per gestire correttamente le operazioni con l'estero - Focus export

|

|

|

- Niccoletta Cortese

- 5 anni fa

- Visualizzazioni

Transcript

1 Legnano, 29 settembre : Confindustria Alto Milanese Via S Domenico 1 - Legnano Avv. Enrico Calcagnile Studio Toscano srl Esperto di Unioncamere Lombardia

2 Apertura lavori con l'estero Focus export 2

3 Problematiche export Fiscali Doganali Sicurezza con l'estero Focus export 3

4 INCOTERMS 4

5 FUNZIONE Ridurre al minimo le incomprensioni tra le parti in una transazione internazionale definendo chiaramente le obbligazioni del venditore e dell acquirente per quanto riguarda il trasporto internazionale 5

6 SCOPO E FUNZIONE Gli Incoterms sono regole uniformi per l'interpretazione dei termini commerciali di resa nella vendita internazionale di beni Assicurano alle parti coinvolte la trasparenza delle clausole contrattuali nella ripartizione di oneri e rischi Assumono carattere vincolante per le parti se richiamate nel contratto. 6

Formalità di importazione a destino (customs formalities) Scaricamento nel porto di destinazione (unloading) Trasporto marittimo/aereo")

7 LA CATENA LOGISTICA INTERNAZIONALE Caricamento sul mezzo (loading) Dichiarazione doganale di esportazione (clearing for export) Trasporto fino alla destinazione finale (inland transportation) Caricamento sulla nave/aereo e movimentazione portuale (TH) Formalità di importazione a destino (customs formalities) Scaricamento nel porto di destinazione (unloading) Trasporto marittimo/aereo (main carriage) 7

8 Incoterms Cosa dicono: Passaggio dei rischi (perdita, danneggiamento) Passaggio dei costi (trasporto, assicurazione, formalità doganali) Luogo di consegna Cosa NON dicono: Passaggio della proprietà (costituiscono comunque un utile indicatore) Non regolano il rapporto con il trasportatore ma quello tra venditore e acquirente Non disciplinano altri obblighi (es. Pagamento) del contratto di compravendita se non quello della consegna 8

9 Incoterms a confronto: Incoterms 2000 Ex Works EXW -Ex Works FCA - Free Carrier FAS - Free Alongside Ship FOB - Free on Board CPT - Carriage Paid to CIP - Carriage and Insurance Paid CFR - Cost and freight CIF - Cost, Insurance and Freight DAF - Delivered at Frontier DES - Delivered Ex Ship DEQ - Delivered Ex Quay DDU - Delivered Duty unpaid DDP - Delivered Duty Paid Incoterms 2010 Ex Works EXW FCA - Free Carrier FAS - Free Alongside Ship FOB - Free on Board CPT - Carriage Paid to CIP - Carriage and Insurance Paid CFR - Cost and freight CIF - Cost, Insurance and Freight DAF - Delivered at Frontier DES - Delivered Ex Ship DEQ - Delivered Ex Quay DDU - Delivered Duty unpaid DAT Delivered at terminal DAP Delivered at place DDP - Delivered Duty Paid 9

10 Incoterms 2010 in breve 10

11 EX WORKS (FRANCO FABBRICA) EXW Il venditore effettua la consegna mettendo la merce a disposizione del compratore nei locali o in altro luogo convenuto Il venditore non ha l obbligo di caricare la merce e di sdoganarla all esportazione, se necessario. Il compratore supporta tutte le spese ed i rischi connessi alla presa in consegna della merce dal punto concordato, se indicato, nel luogo di consegna avvenuto. E particolarmente adatto per gli scambi nazionali Se necessario, il venditore deve sdoganare la merce all esportazione Comporta il livello minimo di obbligazioni per il venditore E utilizzabile in qualunque modalità di trasporto 11

12 FCA (FRANCO VETTORE) FCA Il venditore effettua la consegna rimettendo la merce al vettore o ad altra persona designata dal compratore nei propri locali o in altro luogo convenuto La regola FCA non prevede obblighi per quanto riguarda la stipulazione del contratto di assicurazione. E particolarmente adatto per gli scambi internazionali Se necessario, il venditore deve sdoganare la merce all esportazione E utilizzabile in qualunque modalità di trasporto 12

13 FOB FRANCO A BORDO FOB Il venditore effettua la consegna rimettendo la merce a bordo della nave o procurando la merce già cosi consegnata. Il rischio si trasmette quando la merce è a bordo. Se la merce è containerizzata è solito consegnare la merce al terminal e non sottobordo della nave. In questo caso si predilige la regola FCA In caso di vendite multiple a catena il venditore deve provvedere a procurare la merce già cosi consegnata La regola non prevede obblighi dal punto di vista assicurativo Se necessario. Il venditore deve effettuare lo sdoganamento della merce all esportazione E utilizzabile solo in caso di trasporto marittimo o per via d acqua interne 13

14 CIF COSTO, ASSICURAZIONE E NOLO CIF Il venditore effettua la consegna rimettendo la merce a bordo della nave o procurando la merce già cosi consegnata. Il rischio si trasmette quando la merce è a bordo. Il venditore adempie la sua obbligazione di effettuare la consegna quando rimette la merce al vettore e non quando arriva al luogo di destinazione. Il venditore deve provvedere anche ad una copertura assicurativa minima contro il rischio del compratore di perdita o danni della merce durante il trasporto. Se necessario. Il venditore deve effettuare lo sdoganamento della merce all esportazione E utilizzabile solo in caso di trasporto marittimo o per via d acqua interne 14

15 DAP- RESO AL LUOGO DI DESTINAZIONE DAP Il venditore effettua la consegna rimettendo la merce a disposizione del compratore sul mezzo di trasporto in arrivo pronta per essere scaricata nel luogo di destinazione convenuto Il venditore sopporta i rischi del trasporto della merce al luogo convenuto Se necessario, il venditore deve sdoganare la merce all esportazione E utilizzabile in qualunque modalità di trasporto 15

16 ESPORTAZIONE 16

17 DICHIARAZIONE DI LIBERA ESPORTAZIONE 17

18 Regulation (EC) No. 428/ Dual Use items "I... [name, official business title], hereby declare under my own responsibility that the products covered by this declaration are not falling under the Regulation EC 428/2009 which sets up a Community regime for the control of exports of dual-use items and technology, and they are therefore intended for civil purposes only. I understand that civil and criminal penalties may be imposed for making false or fraudulent statements herein." Regulation (EC) No. 116/ Cultural goods "I... [name, official business title], hereby declare under my own responsibility that the products covered by this declaration are not falling under the Regulation EC 116/2009 on the export of cultural goods. I understand that civil and criminal penalties may be imposed for making false or fraudulent statements herein." Regulation (EC) No. 1236/ Goods which could be used for inhumane treatment "I... [name, official business title], hereby declare under my own responsibility that the products covered by this declaration are not falling under the Regulation EC 1236/2005 concerning trade in certain goods which could be used for capital punishment, torture or other cruel, inhuman or degrading treatment or punishment. I understand that civil and criminal penalties may be imposed for making false or fraudulent statements herein." 18

19 Washington Convention (C.I.T.E.S) and Regulation (EC) 338/97 - Animals and plants endangered of extinction "I... [name, official business title], hereby declare under my own responsibility that the products covered by this declaration are not falling under the Washington Convention and the Regulation EC 338/97 protecting wild animals and plants. I understand that civil and criminal penalties may be imposed for making false or fraudulent statements herein." Regulation (EC) No. 689/ Dangerous chemical substances "I... [name, official business title], hereby declare under my own responsibility that the products covered by this declaration are not falling under the Regulation EC 689/2008 concerning export and import of dangerous chemical substances. I understand that civil and criminal penalties may be imposed for making false or fraudulent statements herein." Regulation CE 1005/ Substances reducing ozone layer "I... [name, official business title], hereby declare under my own responsibility that the products covered by this declaration do not require the presentation of export licence as per Regulation EC 1005/2009 concerning substances reducing ozone layer. I understand that civil and criminal penalties may be imposed for making false or fraudulent statements herein." 19

20 Regulation CE 1523/ Dog/cat furs "I... [name, official business title], hereby declare under my own responsibility that the products covered by this declaration are not falling under the Regulation EC 1523/2007and does not contain any cat/dog furs" Goods with preferential origin Italy and/or European Union Exporters shipping goods with a preferential origin of Italy and/or the EU should add one of the following declarations, depending on the following circumstances: For goods with a value up to EUR 6000 "The exporter of the products covered by this document declares that, except where otherwise clearly indicated, these products are of...preferential origin". NB: This declaration needs to be always included on the commercial invoice too. For goods with a value above EUR 6000 Exporters are required to charge UPS with asking for the EUR 1 (EUR / MED) Certificate: "With this letter we charge UPS Italia srl with asking the appropriate customs authority to release the EUR 1 (or EUR-Med) Certificate and subscribing it on our behalf. We declare that the goods covered by the invoice nr...dated... are produced in... and satisfy the rules of preferential origin. We are available to supply any required documentation and information for releasing the above mentioned certificate." 20

21 Regulations for Exporters in Italy Service Update Shipments originating from Italy that are destined outside of the EU must comply with certain regulations, which may involve attaching specific declarations with the required shipping documentation or including them in the commercial invoice. Below are the most common export declarations encountered. To avoid potential customs delays, UPS recommends including all of the below declarations, as well as the applicable declarations for goods with preferential origins for EUR 1/ A.TR release in any export shipment documentation. The declarations should be addressed to the appropriate customs authority, include the tracking number of the shipment, date and number of the invoice and the location, date and signature of the exporter. For more information about the required export documentation for each country, you can visit and consult the TARIC customs tariff section. 21

22 Dual Use Disciplina: Reg UE 428/09 (388/12) D.Lgs 96/03 Aggravato: da due a sei anni o con la multa da a euro semplice: da due a quattro anni o con la multa da a euro 22

23 Dual Use Embargo verso la Russia Reg. 833/2014 Finanziario Doganale Prodotti Dual Use Prospezione petrolio 23

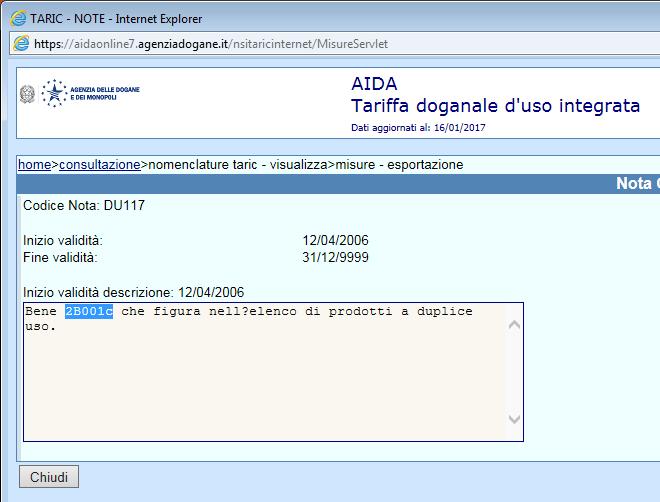

24 Individuazione DUAL USE Individuazione della correlazione sul sito TARIC 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 FATTURA COMMERCIALE 32

33 Contenuto minimo della fattura (art 21) 1) ditta, denominazione o ragione sociale, residenza o domicilio dei soggetti fra cui è effettuata l'operazione e, relativamente all'emittente, numero di partita IVA. 2) natura, qualità e quantità dei beni e dei servizi formanti oggetto dell'operazione; 3) corrispettivi e altri dati necessari per la determinazione della base imponibile, compreso il valore normale dei beni ceduti a titolo di sconto, premio o abbuono di cui all'art. 15, n. 2); 4) valore normale degli altri beni ceduti a titolo di sconto premio o abbuono; 5) aliquota e ammontare dell'imposta (ovvero il titolo di non imponibilità) 6) Elementi facoltativi (Incoterms tariffa doganale, origine ) 33

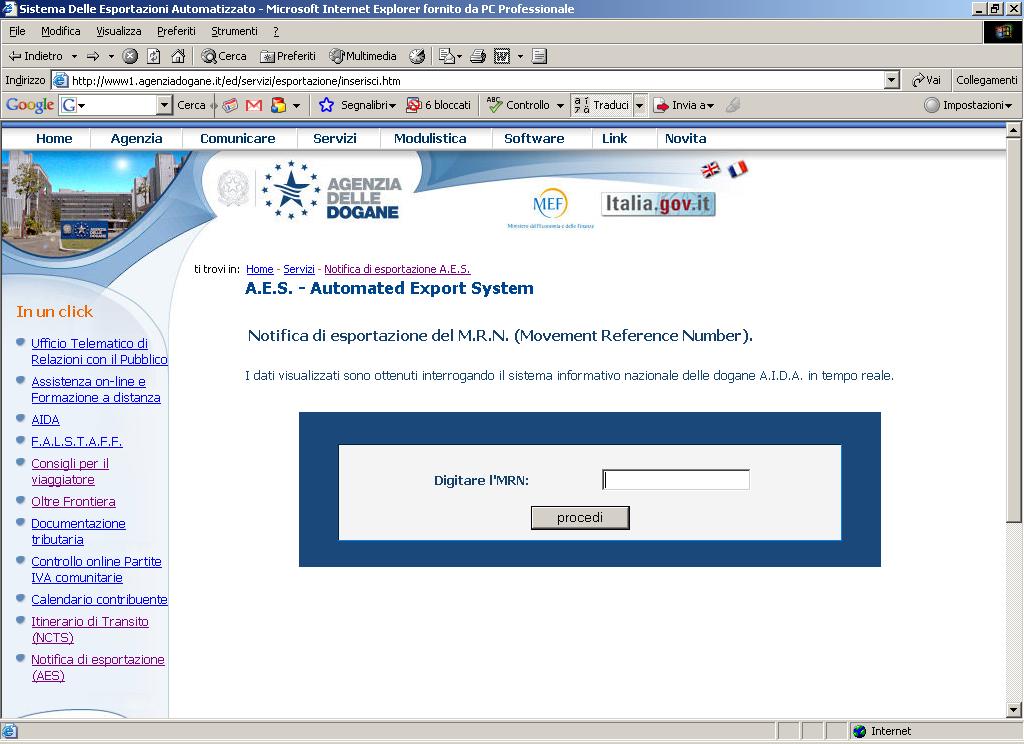

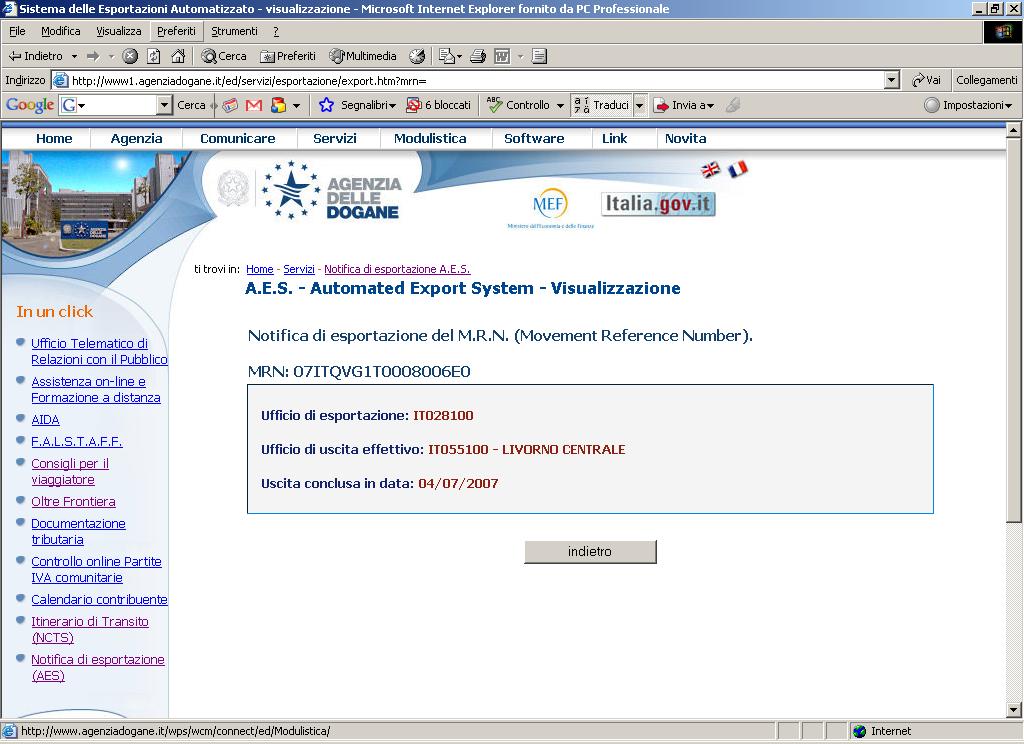

34 Fattura pro forma Descrizione: La fattura pro forma è un documento extracontabile utilizzato nel commercio internazionale per accompagnare le merci nelle operazioni franco valuta/free of charge (invii per esposizioni fieristiche, conto visione, temporanee esportazioni per lavorazione o per riparazione, invii a titolo gratuito, campioni). La pro forma deve necessariamente riportare un valore reale delle merci spedite; tale valore viene definito: valore ai soli fini doganali/value for customs purpose only e costituirà la base imponibile per il calcolo dei diritti doganali all importazione nel paese di destinazione della merce. Nel caso in cui l operazione fosse accompagnata da un carnet ATA l emissione di fattura pro forma si rende superflua poiché le merci ed il rispettivo valore sono indicate nel documento. Le dichiarazioni doganali sono quindi sostituite dai volets del carnet. 34

35 Contenuto della pro forma: La pro forma deve riportare gli stessi dati che vengono normalmente riportati su una fattura commerciale definitiva ad eccezione, ovviamente, di quelli che non possono essere conosciuti al momento di emissione della stessa, come, ad esempio, i termini di pagamento che naturalmente non saranno indicati nella pro forma. Deve essere inserita la dicitura: Free of charge, value for customs purposes only (franco valuta, valore ai soli fini doganali), accompagnata dalla ragione della spedizione: free samples, trade fair, exhibition (campioni, esposizione fieristica, esibizione) etc... 35

36 Risvolti fiscali nelle operazioni franco valuta: Le operazioni di esportazione franco valuta, non essendo qualificabili quali cessioni all esportazione poiché non vi è il pagamento di un corrispettivo, non possono essere incluse fra quelle che concorrono alla costituzione del plafond (facoltà di effettuare acquisti o importazioni senza l applicazione dell IVA fino al limite del valore delle esportazioni e cessioni intracomunitarie effettuate nell anno precedente). N.B. L eventuale successiva cessione della merce, precedentemente inviata nel paese terzo a titolo non traslativo della proprietà, dovrà essere considerata come operazione fuori campo IVA ai sensi dell articolo 7 bis del DPR 633 del 26 ottobre 1972 per carenza del requisito territoriale e non costituirà plafond.

37 LE IMPOSTE INDIRETTE L I.V.A. è un imposta che si applica sul valore aggiunto ed è dovuta in relazione al verificarsi di determinati presupposti: OGGETTO DELL OPERAZIONE (art. 2-3) : cessione di beni o prestazione di servizi SOGGETTO CHE EFFETTUA L OPERAZIONE (art. 4-5): operazioni poste in essere nell esercizio di imprese o arti e professioni TERRITORIO DI EFFETTUAZIONE DELL OPERAZIONE (art. 7)*: operazioni effettuate all interno del territorio dello Stato *: Novità introdotte dal D.Lgs 18/2010 Le operazioni che non soddisfano almeno uno dei predetti presupposti sono da considerarsi FUORI CAMPO IVA 37

38 N.B. Territorialità Attenzione: non si considerano effettuate nel territorio dello Stato: 1) le cessioni di beni NON esistenti nel territorio dello Stato; 2) le cessioni di beni che fisicamente si trovano sul territorio italiano ma in luoghi soggetti a vigilanza doganale (depositi franchi, zone franche e luoghi franchi); 3) le cessioni di beni non comunitari in transito (regime doganale) nel territorio italiano, provenienti da e diretti in altro paese; 38

39 REGIME DI NON IMPONIBILITÀ ESPORTAZIONI N.I. art 8 1 c lett. A N.I. art 8 1 c lett. B Trasporto a cura del cedente nazionale Trasporto a cura del cessionario estero No termine perentorio Termine di 90gg dalla consegna In entrambi i casi L esportazione deve essere documentata (c.d. prova dell avvenuta esportazione) 39

40 IT1 IT2 US IT1 emette fattura al proprio cliente IT2 con il seguente regime: non imponibile ex art. 8, c. 1, lett. a) del DPR 633/72 (la sua prova di avvenuta esportazione consisterà nella fattura timbrata) Deve conferire mandato scritto al vettore di inoltro diretto ed irrevocabile della merce nel Paese extra Ue (ovvero essere mittente nel contratto di trasporto). Attenzione agli incoterms considerati incompatibili con le triangolari! Il pagamento del trasporto può essere a carico di uno qualsiasi degli operatori. IT2 Fattura al proprio cliente US non imponibile ex art. 8, c. 1, lett. a) del DPR 633/72. IT2 sarà intestatario della bolletta doganale di esportazione. 40

41 IT CE US IT emetterà fattura ex art 8 1 comma lettera a (l operazione non costituisce uno scambio intracomunitario) e curerà La bolletta doganale dovrà essere intestata a CE art 788 delle DAC (verrà usato il codice EORI) Per il soggetto Comunitario l operazione è da ritenersi fuori campo US 41

42 DOCUMENTI DI ACCOMPAGNAMENTO (DAU/MRN) 42

43 43

44 Circolare 22/D/08: compilazione della casella 44 Codificazione dei documenti a sostegno della dichiarazione doganale Fattura (N380) o fattura proforma (N395) o fattura sulla cui base è dichiarato il valore in dogana (N935) Documento DV1 (N934) Certificato EUR 1 (N954), FORM A (N865), ATR (N018) Autorizzazioni o certificati richiesti per l immissione in libera pratica (CITES, Dual Use ecc.): Y017, Y909, K014 44

45 45

46 46

47 PROVA DELL USCITA AI FINI IVA È costituita dal messaggio risultati di uscita che l ufficio di uscita invia all ufficio di esportazione e che viene registrato nella banca dati del sistema informativo doganale nazionale (AIDA) Tale messaggio contiene l informazione relativa all uscita effettiva della merce con o senza eventuali difformità o di uscita respinta per non conformità alla normativa doganale; Equivale a tutti gli effetti alla prova costituita dal timbro apposto sul retro dell esemplare 3 del DAU. 47

48 MANCATA CHIUSURA MRN 90 gg 150 gg Ufficio di export avvia la ricerca chiedendo data di uscita e dogana di uscita all esportatore. Invia un messaggio con la richiesta di chiusura all ufficio di uscita. Se entro 10gg non ottiene riscontro procede con la richiesta di prove alternative. La dichiarazione di esportazione viene invalidata. L operazione diventa imponibile. 48

49 PROVE ALTERNATIVE Art.335 Reg 2447/15 Nota Agenzia Dogane n /ru del 16/12/2009 a) una copia della bolla di consegna firmata o autenticata dal destinatario fuori dal territorio doganale dell Unione; b) la prova del pagamento; c) la fattura; d) la bolla di consegna; e) un documento firmato o autenticato dall operatore economico che ha portato le merci fuori dal territorio doganale dell Unione; f) un documento trattato dall autorità doganale di uno Stato membro o di un paese terzo, in conformità delle norme e delle procedure applicabili in tale Stato o paese 49

50 MANDATO PER LO SDOGANAMENTO: ISTRUZIONI ALLO SPEDIZIONIERE 50

51 Classificazione Doganale La classificazione doganale viene assegnata in base alle caratteristiche fisiche del prodotto La classificazione doganale individua l aliquota daziaria applicabile Per conoscere il dazio applicabile è essenziale procedere alla classificazione sulla base della TDC consultabile al sito 51

52 Bene smontato Bene incompleto (caratteristiche essenziali del prodotto completo) Stessa voce del prodotto finito 52

53 Bene classificabile in due o più voci, bene composto o misto In ordine di priorità: 1) Voce specifica prevale sulle voci di portata generale. Altrimenti 2) Si classifica secondo il la materia o l oggetto che conferisce all insieme il carattere essenziale (volume, quantità, peso o valore). Altrimenti 3) Si sceglie la voce posta per ultima fra le voci che possono essere prese in considerazione. Altrimenti N.B. gli imballaggi, i contenitori e le custodie si classificano alla voce del prodotto contenuto se sono del tipo normalmente utilizzato e non conferiscono il carattere essenziale. 53

54 ORIGINE DELLA MERCE 54

55 ORIGINE (NON PROVENIENZA) nazionalità economica di un bene, dal punto di vista doganale può essere di due tipi Non preferenziale origine intesa come paese in cui le merci sono state prodotte o hanno subito l ultima sostanziale trasformazione (Made In). Non dà diritto a preferenze tariffarie. Preferenziale merci originarie di alcuni paesi terzi associati godono di un trattamento tariffario preferenziale 55

56 ORIGINE - NAZIONALITÀ ECONOMICA DI UN BENE Origine non preferenziale Non dà diritto a preferenze tariffarie Tutti i prodotti hanno un origine non preferenziale (c.d. country of origin) All origine non preferenziale è collegata la marcatura «Made In» e il country of origin del certificato di origine Origine preferenziale Dà diritto a preferenze tariffarie Solo i prodotti scambiati fra Paesi accordisti e che soddisfano determinate regole sono di origine preferenziale All origine preferenziale è collegata la possibilità di rilasciare una prova dell origine preferenziale sotto forma di certificato EUR1 o dichiarazione su fattura 56

57 ORIGINE E PROVENIENZA L origine è la nazionalità economica del bene (luogo di fabbricazione) La provenienza è il luogo da cui il bene viene spedito Posizione: merce che può circolare liberamente nella UE 57

58 NORMATIVA Comunitaria Reg. UE 952/13 (Codice Doganale Unione) Reg. Cee 2446/15 (DAC) con allegato Accordo di Madrid Normative estere valide localmente in ciascun Paese Nazionale Legge n 350 del 2003 (finanziaria 2004) art. 4 comma 49, 49 bis Decreto legge 135 del 2009 Art. 517 c.p. Circolari dell Agenzia delle Dogane 58

59 ORIGINE NON PREFERENZIALE Sulla base dell origine non preferenziale si applicano le misure all importazione dei prodotti quali divieti, contingenti, massimali, dazi antidumping e compensativi, etichettatura di origine, rilevazione dei dati statistici del commercio Internazionale, Made in. 59

60 CRITERI PER INDIVIDUARE IL «MADE IN» Paese dove le merci sono state interamente ottenute (art. 23 CDC) Paese dove le merci hanno subito l ultima sostanziale trasformazione (art. 24 CDC) Art. 60 CDU 60

61 ULTIMA TRASFORMAZIONE (art. 32 Reg ) Una merce alla cui produzione hanno contribuito due o più paesi è originaria del paese in cui è avvenuta l ultima trasformazione sostanziale Il concetto di ultima trasformazione sostanziale viene specificato nel Reg e nell allegato 22-01, per i prodotti ivi indicati, e nella posizione adottata dalla Commissione europea nei negoziati con l OMC (circolare dell Agenzia delle Dogane n. 20/D del 13/05/2005) 61

62 ULTIMA TRASFORMAZIONE (art. 32 Reg ) Una merce alla cui produzione hanno contribuito due o più paesi è originaria del paese in cui è avvenuta l ultima trasformazione sostanziale Si considera che le merci di cui all allegato abbiano subito l ultima trasformazione o lavorazione sostanziale, che ha come risultato la fabbricazione di un prodotto nuovo o che rappresenta una fase importante della fabbricazione, nel paese o territorio in cui le norme contenute in tale allegato sono soddisfatte. 62

63 ULTIMA TRASFORMAZIONE SOSTANZIALE (art. 24 CDC) Si configura una trasformazione sostanziale solo qualora il prodotto che ne risulta abbia composizione e proprietà specifiche che non possedeva prima di essere sottoposto a tale trasformazione o lavorazione (Corte di Giustizia Europea) Le trasformazioni o lavorazioni sostanziali possono comprendere quelle che determinano la creazione di una merce con composizione e proprietà specifiche assenti prima di tali operazioni (Corte di Giustizia Europea, causa C-260/08) 63

64 LAVORAZIONI INSUFFICIENTI Le operazioni seguenti non sono considerate come trasformazione o lavorazione sostanziale, economicamente giustificata, ai fini del conferimento dell origine a) le manipolazioni destinate ad assicurare la conservazione in buone condizioni dei prodotti durante il loro trasporto e magazzinaggio (ventilazione, spanditura, essiccazione, rimozione di parti avariate e operazioni analoghe) o operazioni volte a facilitare la spedizione o il trasporto; b) le semplici operazioni di spolveratura, vagliatura o cernita, selezione, classificazione, assortimento, lavatura, riduzione in pezzi; c) i cambiamenti d imballaggio e le divisioni e riunioni di partite, le semplici operazioni di riempimento di bottiglie, lattine, boccette, borse, casse o scatole, o di fissaggio a supporti di cartone o tavolette e ogni altra semplice operazione di condizionamento; 64

65 LAVORAZIONI INSUFFICIENTI 2 d) la presentazione delle merci in serie o insiemi o la loro messa in vendita; e) l apposizione sui prodotti e sul loro imballaggio di marchi, etichette o altri segni distintivi; f) la semplice riunione di parti di prodotti allo scopo di formare un prodotto completo; g) lo smontaggio o il cambiamento di uso; 65

66 IL CERTIFICATO DI ORIGINE Il certificato che attesta l origine non preferenziale di un prodotto è il Certificato di origine rilasciato dalla competente CCIAA Per richiedere il certificato di origine: 1. Dichiarazione sostitutiva di atto notorio 2. I documenti giustificativi vanno presentati se la merce non è di origine comunitaria 66

67 ORIGINE PREFERENZIALE Accordi di commercio preferenziale Criteri di determinazione dell origine Benefici tariffari applicabili 67

68 DEFINIZIONE L Origine preferenziale dà diritto a benefici tariffari (ingresso a dazio zero o a dazio ridotto) negli scambi tra paesi che hanno stipulato accordi di commercio preferenziale perché la merce possa essere considerata di origine preferenziale devono essere soddisfatte alcune condizioni specifiche indicate nei protocolli di origine degli accordi di commercio preferenziale 68

69 PROBLEMATICHE Import Cautelarsi in caso di annullamento export Corretta attribuzione 69

70 Accordi Bilaterali CE Efta Maghreb Mashrek Balcani EPA (ex ACP) America Latina Corea del Sud 70

")

71 Accordi di UNIONE DOGANALE CE Andorra San Marino Turchia (ad eccezione dei prodotti agricoli e dei prodotti CECA) 71

72 Condizioni per ottenere l origine preferenziale No drawback: i componenti di origine estera devono essere stati importati in via definitiva Prodotto interamente ottenuto o sufficientemente trasformato Territorialità e trasporto diretto 72

73 Prodotti sufficientemente trasformati I prodotti ottenuti nella Comunità in cui sono incorporati materiali non interamente ottenuti sul suo territorio sono da considerare di origine preferenziale a condizione che detti materiali siano stati oggetto nella Comunità di lavorazioni o trasformazioni sufficienti Le trasformazioni sufficienti sono elencate negli allegati dei protocolli di origine degli accordi 73

74 Regole di origine preferenziale Le basi legali sono contenute negli allegati dei protocolli di origine degli specifici accordi (vedi GUUE sezione L) Variano in funzione della voce SA del prodotto (voce doganale a 4 cifre) 74

75 Tipologie di regole Sono tre i principali criteri utilizzati per determinare il principio di lavorazione o trasformazione sufficiente: a) valore percentuale: il valore dei materiali non originari non deve superare una certa percentuale del prezzo franco fabbrica del prodotto finito (da collegare sempre alle trasformazioni minime); b) cambio di voce doganale: le materie prime o i componenti non originari utilizzati devono avere una voce doganale SA diversa da quella del prodotto finito; c) regole specifiche: i casi che prevedono lavorazioni specifiche. 75

76 Dichiarazione del fornitore La dichiarazione del fornitore viene utilizzata dagli esportatori come elemento di prova, in particolare per la domanda di rilascio di certificati di circolazione EUR 1 o come base per la compilazione delle dichiarazioni su fattura Evidenza documentale Archiviazione delle dichiarazioni rilasciate dai fornitori quale prova del carattere originario dei prodotti/componenti/materiali acquistati in ambito comunitario. 76

77 Dichiarazione del fornitore La dichiarazione del fornitore reca una firma manoscritta del fornitore. Tuttavia, se la dichiarazione del fornitore e la fattura sono redatte con mezzi elettronici, esse possono essere autenticate elettronicamente oppure il fornitore può fornire all esportatore o all operatore un impegno scritto in cui assume la piena responsabilità per ogni dichiarazione del fornitore che lo identifichi come se questa recasse effettivamente la sua firma manoscritta. 77

78 TIPOLOGIE DI DICHIARAZIONI Per singola fornitura art /15 Per ciascuna spedizione di merci è redatta una dichiarazione del fornitore distinta,. La dichiarazione può essere fornita in qualsiasi momento, anche dopo la consegna delle merci 78

79 Tipologie di dichiarazioni Di lungo periodo art /15 Quando un fornitore invia regolarmente spedizioni di merci e si prevede che il carattere originario delle merci di tutte queste spedizioni sia lo stesso, il fornitore può presentare un unica dichiarazione a copertura di invii successivi di tali merci (dichiarazione a lungo termine del fornitore). La dichiarazione a lungo termine del fornitore può essere valida per un periodo massimo di due anni a decorrere dalla data della compilazione. La dichiarazione a lungo termine del fornitore può essere redatta con effetto retroattivo per merci consegnate prima della compilazione. Tale dichiarazione a lungo termine del fornitore può essere valida per un periodo massimo di un anno prima della data della compilazione 79

80 Dichiarazione del fornitore: criticità x Diversi fornitori di un medesimo articolo in assenza di tracciabilità x Fornitura di articoli non coperti dalla dichiarazione x Trasposizione dei codici presenti nella dichiarazione all interno della distinta base x Entrata in vigore di un nuovo accordo durante il periodo di validità della dichiarazione 80

81 Reato di falso ideologico Art. 483 c.p.: Chiunque attesta falsamente al pubblico ufficiale, in un atto pubblico, fatti dei quali l'atto è destinato a provare la verità, è punito con la reclusione fino a due anni Del reato di cui all art. 483 c.p. è responsabile il legale rappresentante e l eventuale delegato alla firma. 81

82 note-esplicative-della-tariffa-doganale.html ITV p?lang=en MADB cat_id=at&from=publi con l'estero - Focus import 82

83 Giovedì 16 Febbraio 2017 Grazie per l attenzione 9:00 Promos via Meravigli, 7 Milano Avv. Enrico Calcagnile Studio Toscano srl Esperto di Unioncamere Lombardia

Commercio internazionale Gestione operazioni

Commercio internazionale Gestione operazioni Studio Toscano dott. Enrico Calcagnile Milano, 24 settembre 2015 In collaborazione con Fattura commerciale Contenuto minimo della fattura (art 21) 1) ditta,

Commercio internazionale Gestione operazioni Studio Toscano dott. Enrico Calcagnile Milano, 24 settembre 2015 In collaborazione con Fattura commerciale Contenuto minimo della fattura (art 21) 1) ditta,

Operazioni con la Svizzera CCIAA Varese

Operazioni con la Svizzera CCIAA Varese 12-10-2012 Esportazione Definizione doganale (c.d.c.) Regime doganale a cui viene vincolata la merce destinata a lasciare il territorio doganale comunitario Definizione

Operazioni con la Svizzera CCIAA Varese 12-10-2012 Esportazione Definizione doganale (c.d.c.) Regime doganale a cui viene vincolata la merce destinata a lasciare il territorio doganale comunitario Definizione

I NUOVI INCOTERMS 2010 Dott. Antonio Di Meo

I NUOVI INCOTERMS 2010 Dott. Antonio Di Meo www.studiodimeo.com I nuovi Incoterms 2010 1 COSA SONO GLI INCOTERMS Sono regole internazionali per l interpretazione dei termini commerciali di consegna delle

I NUOVI INCOTERMS 2010 Dott. Antonio Di Meo www.studiodimeo.com I nuovi Incoterms 2010 1 COSA SONO GLI INCOTERMS Sono regole internazionali per l interpretazione dei termini commerciali di consegna delle

Il regime doganale degli scambi con l'estero: documenti necessari per l'esportazione, tariffa doganale

Il regime doganale degli scambi con l'estero: documenti necessari per l'esportazione, tariffa doganale Presentazione a cura del Dottor Simone Del Nevo NOMENCLATURA COMBINATA Con il termine nomenclatura

Il regime doganale degli scambi con l'estero: documenti necessari per l'esportazione, tariffa doganale Presentazione a cura del Dottor Simone Del Nevo NOMENCLATURA COMBINATA Con il termine nomenclatura

Commercio Globale. Prato 9 maggio Presentazione Enrico Perticone 1

XII FORUM BGSM SULLA FINANZA D IMPRESA e-commerce per il Made in Italy: prospettive, opportunità ODCEC Prato 9 maggio 2019 e-commerce: Criticità doganali Enrico Perticone (diritti riservati) 1 Enrico Perticone.

XII FORUM BGSM SULLA FINANZA D IMPRESA e-commerce per il Made in Italy: prospettive, opportunità ODCEC Prato 9 maggio 2019 e-commerce: Criticità doganali Enrico Perticone (diritti riservati) 1 Enrico Perticone.

INCOTERMS a cura di Maurizio Favaro*

INCOTERMS 2010 a cura di Maurizio Favaro* * Componente del Gruppo di lavoro Incoterms della Commissione Diritto e Pratica del Commercio Internazionale presso la Camera di Commercio Internazionale di Parigi,

INCOTERMS 2010 a cura di Maurizio Favaro* * Componente del Gruppo di lavoro Incoterms della Commissione Diritto e Pratica del Commercio Internazionale presso la Camera di Commercio Internazionale di Parigi,

Origine preferenziale. Accordi di commercio preferenziale Criteri di determinazione dell origine Benefici tariffari applicabili

Origine preferenziale Accordi di commercio preferenziale Criteri di determinazione dell origine Benefici tariffari applicabili Definizione L Origine preferenziale dà diritto a benefici tariffari (ingresso

Origine preferenziale Accordi di commercio preferenziale Criteri di determinazione dell origine Benefici tariffari applicabili Definizione L Origine preferenziale dà diritto a benefici tariffari (ingresso

I giovedì della dogana: edizione 2008: 20 novembre 11 dicembre

I giovedì della dogana: edizione 2008: 20 novembre 11 dicembre Rovigo Associazione Industriali della Provincia di Rovigo 1 Relatori: Michele GARGIULO Giacomo MATTIOLI Agenzia delle Dogane Argomenti 20

I giovedì della dogana: edizione 2008: 20 novembre 11 dicembre Rovigo Associazione Industriali della Provincia di Rovigo 1 Relatori: Michele GARGIULO Giacomo MATTIOLI Agenzia delle Dogane Argomenti 20

Helvetia Assicurazioni Trasporti helvetia.ch. Incoterms 2010.

Helvetia Assicurazioni Trasporti helvetia.ch Incoterms 2010. Incoterms 2010. Condizioni di pagamento e fornitura delle merci nel commercio internazionale. Introduzione Gli «International Commercial Terms»,

Helvetia Assicurazioni Trasporti helvetia.ch Incoterms 2010. Incoterms 2010. Condizioni di pagamento e fornitura delle merci nel commercio internazionale. Introduzione Gli «International Commercial Terms»,

CHE COSA SI INTENDE CON ORIGINE?

CHE COSA SI INTENDE CON ORIGINE? In ambito doganale esistono due concetti di origine che perseguono finalità differenti: ORIGINE NON PREFERENZIALE ORIGINE PREFERENZIALE Anche la normativa di riferimento,

CHE COSA SI INTENDE CON ORIGINE? In ambito doganale esistono due concetti di origine che perseguono finalità differenti: ORIGINE NON PREFERENZIALE ORIGINE PREFERENZIALE Anche la normativa di riferimento,

Il contratto di compravendita internazionale. De Beni Ylenia & Pietropoli Sara Classe 5BB RIM

Il contratto di compravendita internazionale De Beni Ylenia & Pietropoli Sara Classe 5BB RIM Cos è? Il contratto di compravendita internazionale è un accordo tra 2 parti (appartenenti a due Paesi diversi

Il contratto di compravendita internazionale De Beni Ylenia & Pietropoli Sara Classe 5BB RIM Cos è? Il contratto di compravendita internazionale è un accordo tra 2 parti (appartenenti a due Paesi diversi

Focus: precauzioni e rischi nell utilizzo della resa EXW Franco fabbrica

Il trasporto delle merci su strada, via mare e via aerea: corretta compilazione dei documenti e gestione delle prove di avvenuta cessione intracomunitaria ed all esportazione. Focus: precauzioni e rischi

Il trasporto delle merci su strada, via mare e via aerea: corretta compilazione dei documenti e gestione delle prove di avvenuta cessione intracomunitaria ed all esportazione. Focus: precauzioni e rischi

INCOTERMS FATTORI CRITICI NELLA SPEDIZIONE DELLE MERCI : Trasporto. Procedure doganali e fiscali. Assicurazione

INCOTERMS FATTORI CRITICI NELLA SPEDIZIONE DELLE MERCI : Trasporto Assicurazione Procedure doganali e fiscali Cos è in realtà la spedizione? Aspetti importanti L obiettivo del venditore è la pattuizione

INCOTERMS FATTORI CRITICI NELLA SPEDIZIONE DELLE MERCI : Trasporto Assicurazione Procedure doganali e fiscali Cos è in realtà la spedizione? Aspetti importanti L obiettivo del venditore è la pattuizione

CLASSIFICAZIONE DOGANALE E ORIGINE DELLA MERCE

CLASSIFICAZIONE DOGANALE E ORIGINE DELLA MERCE CLASSIFICAZIONE DOGANALE E ORIGINE DELLA MERCE Malpensafiere, 16 maggio 2018 Essenziale classificare correttamente il prodotto per individuare la regola di

CLASSIFICAZIONE DOGANALE E ORIGINE DELLA MERCE CLASSIFICAZIONE DOGANALE E ORIGINE DELLA MERCE Malpensafiere, 16 maggio 2018 Essenziale classificare correttamente il prodotto per individuare la regola di

Logistica integrata. Logistica Internazionale Tariffe doganali, prezzo e incoterms

Logistica integrata Logistica Internazionale, prezzo e incoterms Tra le fonti: Chopra & Meindl, Supply chain management strategy, planning, and operation Costi Generali Costo di produzione Costo di spedizione

Logistica integrata Logistica Internazionale, prezzo e incoterms Tra le fonti: Chopra & Meindl, Supply chain management strategy, planning, and operation Costi Generali Costo di produzione Costo di spedizione

Le Operazioni ad effetti differiti

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

REPUBBLICA DI SAN MARINO DECRETO DELEGATO 23 gennaio 2012 n.2

REPUBBLICA DI SAN MARINO DECRETO DELEGATO 23 gennaio 2012 n.2 Noi Capitani Reggenti la Serenissima Repubblica di San Marino Visto l articolo 1 delle Legge17 marzo 1993 n.41; Visto l articolo 7 e l Allegato

REPUBBLICA DI SAN MARINO DECRETO DELEGATO 23 gennaio 2012 n.2 Noi Capitani Reggenti la Serenissima Repubblica di San Marino Visto l articolo 1 delle Legge17 marzo 1993 n.41; Visto l articolo 7 e l Allegato

Dott. Paolo Di Costanzo. Forlì, 25 novembre 2010

ORIGINE PREFERENZIALE REGOLE E PROCEDURE Dott. Paolo Di Costanzo Forlì, 25 novembre 2010 1 Struttura della presentazione Sguardo d insieme Le regole di origine preferenziale Le prove di origine preferenziale

ORIGINE PREFERENZIALE REGOLE E PROCEDURE Dott. Paolo Di Costanzo Forlì, 25 novembre 2010 1 Struttura della presentazione Sguardo d insieme Le regole di origine preferenziale Le prove di origine preferenziale

I diritti doganali e la fiscalità IVA: regime generale e accertamento doganale

PARMA, 14/21 APRILE 2015 I diritti doganali e la fiscalità IVA: regime generale e accertamento doganale Dott. Ufficio delle Dogane di Parma Diritto Doganale:norme di base. Reg. CEE n. 2913/92 (Codice Doganale

PARMA, 14/21 APRILE 2015 I diritti doganali e la fiscalità IVA: regime generale e accertamento doganale Dott. Ufficio delle Dogane di Parma Diritto Doganale:norme di base. Reg. CEE n. 2913/92 (Codice Doganale

La funzione delle dogane sul territorio Esportazioni definitive

La funzione delle dogane sul territorio Esportazioni definitive Pescara, 27/10/2015 dr. Luigi Di Giacomo 1 Normativa doganale: Esportazioni Definitive Reg. Cee 2913/92: Codice Doganale Comunitario; Reg.

La funzione delle dogane sul territorio Esportazioni definitive Pescara, 27/10/2015 dr. Luigi Di Giacomo 1 Normativa doganale: Esportazioni Definitive Reg. Cee 2913/92: Codice Doganale Comunitario; Reg.

GUIDA DI RIFERIMENTO PER LA RICHIESTA DI RILASCIO DEI CERTIFICATI DI CIRCOLAZIONE EUR.1 / EUR.MED

GUIDA DI RIFERIMENTO PER LA RICHIESTA DI RILASCIO DEI CERTIFICATI DI CIRCOLAZIONE EUR.1 / EUR.MED Origine preferenziale comunitaria I certificati di circolazione Eur.1 / Eur.Med - che tecnicamente sono

GUIDA DI RIFERIMENTO PER LA RICHIESTA DI RILASCIO DEI CERTIFICATI DI CIRCOLAZIONE EUR.1 / EUR.MED Origine preferenziale comunitaria I certificati di circolazione Eur.1 / Eur.Med - che tecnicamente sono

International Commercial Terms (INCOTERMS)

") International Commercial Terms (INCOTERMS) The INCOTERMS is a universally recognized set of definitions of international trade terms, such as FOB, CFR and CIF, developed by the International Chamber of

International Commercial Terms (INCOTERMS) The INCOTERMS is a universally recognized set of definitions of international trade terms, such as FOB, CFR and CIF, developed by the International Chamber of

LE CESSIONI ALL ESPORTAZIONE LE OPERAZIONI ASSIMILATE I SERVIZI INTERNAZIONALI

LE CESSIONI ALL ESPORTAZIONE LE OPERAZIONI ASSIMILATE I SERVIZI INTERNAZIONALI Roma 15 ottobre 2018 dott. Paolo Primo LE CESSIONI ALL ESPORTAZIONE - Premessa L IVA è un imposta sui consumi, neutrale per

LE CESSIONI ALL ESPORTAZIONE LE OPERAZIONI ASSIMILATE I SERVIZI INTERNAZIONALI Roma 15 ottobre 2018 dott. Paolo Primo LE CESSIONI ALL ESPORTAZIONE - Premessa L IVA è un imposta sui consumi, neutrale per

Come cambiano le operazioni doganali: il codice EORI, i dati sulla sicurezza, la prova dell avvenuta esportazione

Incontro informativo Come cambiano le operazioni doganali: il codice EORI, i dati sulla sicurezza, la prova dell avvenuta esportazione Milano, 21 gennaio 2011 Esportazione Automatizzata AES (Automated

Incontro informativo Come cambiano le operazioni doganali: il codice EORI, i dati sulla sicurezza, la prova dell avvenuta esportazione Milano, 21 gennaio 2011 Esportazione Automatizzata AES (Automated

I benefici connessi alla figura dell Esportatore autorizzato

I benefici connessi alla figura dell Esportatore autorizzato Ing. Daniele Longo (Ufficio delle Dogane di Roma 2) Convegno L AEO nel nuovo quadro normativo unionale La figura dell esportatore autorizzato

I benefici connessi alla figura dell Esportatore autorizzato Ing. Daniele Longo (Ufficio delle Dogane di Roma 2) Convegno L AEO nel nuovo quadro normativo unionale La figura dell esportatore autorizzato

Argomento. 1) L organizzazione dell ufficio estero 4 ore. 2) Incoterms ore. 3) Il trasporto internazionale 4 ore

L organizzazione dell ufficio estero 4 ore. 2) Incoterms ore. 3) Il trasporto internazionale 4 ore") Proposta formativa I Moduli Argomento Ore 1) L organizzazione dell ufficio estero 4 ore 2) Incoterms 2010 4 ore 3) Il trasporto internazionale 4 ore 4) I pagamenti internazionali 4 ore 5) La bolletta doganale

Proposta formativa I Moduli Argomento Ore 1) L organizzazione dell ufficio estero 4 ore 2) Incoterms 2010 4 ore 3) Il trasporto internazionale 4 ore 4) I pagamenti internazionali 4 ore 5) La bolletta doganale

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

L ORIGINE PREFERENZIALE DELLA MERCE

Seminario su: L origine preferenziale: istruzioni per l uso Relatrice: dott.ssa Daniela Dispenza Direttore Area Procedure e Controlli Settore Dogane e Antifrode Torino, 15 aprile 2013 1 L ORIGINE PREFERENZIALE

Seminario su: L origine preferenziale: istruzioni per l uso Relatrice: dott.ssa Daniela Dispenza Direttore Area Procedure e Controlli Settore Dogane e Antifrode Torino, 15 aprile 2013 1 L ORIGINE PREFERENZIALE

CIRCOLARE n. 1 del 7 gennaio NOVITÀ IN MATERIA DI FATTURAZIONE Direttiva 2010/45/UE

CIRCOLARE n. 1 del 7 gennaio 2013 NOVITÀ IN MATERIA DI FATTURAZIONE Direttiva 2010/45/UE INDICE 1. PREMESSA 2. NUOVI OBBLIGHI DI FATTURAZIONE 3. CONTENUTO DEL DOCUMENTO E ANNOTAZIONE 4. FATTURA CUMULATIVA

CIRCOLARE n. 1 del 7 gennaio 2013 NOVITÀ IN MATERIA DI FATTURAZIONE Direttiva 2010/45/UE INDICE 1. PREMESSA 2. NUOVI OBBLIGHI DI FATTURAZIONE 3. CONTENUTO DEL DOCUMENTO E ANNOTAZIONE 4. FATTURA CUMULATIVA

INCOTERMS 2010 Pubblicazione 715 ICC

INCOTERMS 2010 Pubblicazione 715 ICC Presentazione a cura STUDIO DEL NEVO SRL Via Trento 30, 43122 Parma 0521/784271 CHE COSA SONO? Gli accordi commerciali di vendita sono termini facoltativi per mezzo

INCOTERMS 2010 Pubblicazione 715 ICC Presentazione a cura STUDIO DEL NEVO SRL Via Trento 30, 43122 Parma 0521/784271 CHE COSA SONO? Gli accordi commerciali di vendita sono termini facoltativi per mezzo

CIF. COSTO, ASSICURAZIONE E NOLO (...porto di destinazione convenuto)

") 2raccolta provinciale degli usi 21-07-2005 10:15 Pagina 367 CIF COSTO, ASSICURAZIONE E NOLO (...porto di destinazione convenuto) Nel Costo, Assicurazione e Nolo il venditore effettua la consegna quando

2raccolta provinciale degli usi 21-07-2005 10:15 Pagina 367 CIF COSTO, ASSICURAZIONE E NOLO (...porto di destinazione convenuto) Nel Costo, Assicurazione e Nolo il venditore effettua la consegna quando

SPECIALE INFORMATIVA Novità in materia di fatturazione

Circolare n 2/2013 A TUTTI I SIGNORI CLIENTI LORO SEDI Milano, 11 Gennaio 2013 SPECIALE INFORMATIVA Novità in materia di fatturazione Sommario 1. Premessa... 2 2. Nuovi obblighi di fatturazione... 2 3.

Circolare n 2/2013 A TUTTI I SIGNORI CLIENTI LORO SEDI Milano, 11 Gennaio 2013 SPECIALE INFORMATIVA Novità in materia di fatturazione Sommario 1. Premessa... 2 2. Nuovi obblighi di fatturazione... 2 3.

Pianiga - Cazzago (Ve), 12 ottobre IL CONTRATTO DI CONSIGNMENT STOCK: TRATTAMENTO IVA (Simone Baldan )

, 12 ottobre IL CONTRATTO DI CONSIGNMENT STOCK: TRATTAMENTO IVA (Simone Baldan )") Pianiga - Cazzago (Ve), 12 ottobre 2005 IL CONTRATTO DI CONSIGNMENT STOCK: TRATTAMENTO IVA (Simone Baldan ) INDICE Il contratto di consignment stock pag. 2 Consignment stock in ambito UE pag. 3 Consignment

Pianiga - Cazzago (Ve), 12 ottobre 2005 IL CONTRATTO DI CONSIGNMENT STOCK: TRATTAMENTO IVA (Simone Baldan ) INDICE Il contratto di consignment stock pag. 2 Consignment stock in ambito UE pag. 3 Consignment

Regimi speciali valore in dogana Alessandra Di Salvo. 21 Giugno 2018

Regimi speciali valore in dogana Alessandra Di Salvo 21 Giugno 2018 I criteri per la determinazione del valore in dogana: sintesi Criterio primario Valore di transazione delle merci (art. 70 CDU) Vedi

Regimi speciali valore in dogana Alessandra Di Salvo 21 Giugno 2018 I criteri per la determinazione del valore in dogana: sintesi Criterio primario Valore di transazione delle merci (art. 70 CDU) Vedi

Allargamento della UE a dieci nuovi paesi: principali effetti ai fini IVA

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15/2004 Allargamento della UE a dieci nuovi paesi: principali effetti ai fini IVA Copyright

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15/2004 Allargamento della UE a dieci nuovi paesi: principali effetti ai fini IVA Copyright

Cfr (1) Termine internazionale: Cost and freight. Termine italiano: Costo e nolo.

Termine internazionale: Cost and freight. Termine italiano: Costo e nolo.") Cfr (1) Termine internazionale: Cost and freight. Termine italiano: Costo e nolo. il venditore deve sopportare tutte le spese necessarie per trasportare la merce fino al porto di destinazione convenuto.

Cfr (1) Termine internazionale: Cost and freight. Termine italiano: Costo e nolo. il venditore deve sopportare tutte le spese necessarie per trasportare la merce fino al porto di destinazione convenuto.

C E N T R O S T U D I A Z I E N D A L I E T R I B U T A R I S. R. L.

Circolare n. 1 del 7 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 premessa...3 2 NUOVI OBBLIGHI DI FATTURAZIONE...3 2.1 Operazioni nei confronti di soggetti PASSIVI

Circolare n. 1 del 7 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 premessa...3 2 NUOVI OBBLIGHI DI FATTURAZIONE...3 2.1 Operazioni nei confronti di soggetti PASSIVI

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

INCONTRI DI FORMAZIONE ED AGGIORNAMENTO

INCONTRI DI FORMAZIONE ED AGGIORNAMENTO in collaborazione tra AGENZIA DELLE DOGANE Direzione Regionale della Liguria CONFIDUSTRIA DI GENOVA 1 E.O.R.I. Genova 26 novembre 2010 a cura di Mario BOGLIOLO Agenzia

INCONTRI DI FORMAZIONE ED AGGIORNAMENTO in collaborazione tra AGENZIA DELLE DOGANE Direzione Regionale della Liguria CONFIDUSTRIA DI GENOVA 1 E.O.R.I. Genova 26 novembre 2010 a cura di Mario BOGLIOLO Agenzia

Importazione in regime di transito comunitario esterno: determinazione in dogana delle spese di trasporto

Importazione in regime di transito comunitario esterno: determinazione in dogana delle spese di trasporto I contratti d'acquisto di beni stipulati da imprese residenti con fornitori extracomunitari prevedono

Importazione in regime di transito comunitario esterno: determinazione in dogana delle spese di trasporto I contratti d'acquisto di beni stipulati da imprese residenti con fornitori extracomunitari prevedono

PERÙ TAVOLO TECNICO. Progetto Integrato di Mercato PIM America Latina

PROBLEMATICHE DOGANALI NELL IMPORT-EXPORT CON IL PERU Relatore : Dr. Massimiliano Mercurio PERÙ TAVOLO TECNICO Progetto Integrato di Mercato PIM America Latina Tessuti di fibre artificiali in fiocco

PROBLEMATICHE DOGANALI NELL IMPORT-EXPORT CON IL PERU Relatore : Dr. Massimiliano Mercurio PERÙ TAVOLO TECNICO Progetto Integrato di Mercato PIM America Latina Tessuti di fibre artificiali in fiocco

ACCORDO DI LIBERO SCAMBIO UE/COREA. STUDIO DEL NEVO SRL Via Trento 30, 43122 Parma 0521/784271

ACCORDO DI LIBERO SCAMBIO UE/COREA Presentazione a cura STUDIO DEL NEVO SRL Via Trento 30, 43122 Parma 0521/784271 DECORRENZA Con avviso pubblicato sulla Gazzetta Ufficiale dell Unione Europea L168 è stato

ACCORDO DI LIBERO SCAMBIO UE/COREA Presentazione a cura STUDIO DEL NEVO SRL Via Trento 30, 43122 Parma 0521/784271 DECORRENZA Con avviso pubblicato sulla Gazzetta Ufficiale dell Unione Europea L168 è stato

L esportazione e le prove dell uscita della merce dal territorio della Comunità. Studio Armella & Associati

L esportazione e le prove dell uscita della merce dal territorio della Comunità 1 Prima del 2002 interpretazione rigorosa le prove alternative ammesse solo in casi eccezionali ex art. 346 tuld 2 art. 346

L esportazione e le prove dell uscita della merce dal territorio della Comunità 1 Prima del 2002 interpretazione rigorosa le prove alternative ammesse solo in casi eccezionali ex art. 346 tuld 2 art. 346

CESSIONI INTRACOMUNITARIE. VINO. NORMATIVA E CASI STUDIO.

CESSIONI INTRACOMUNITARIE. VINO. NORMATIVA E CASI STUDIO. Francesco Magagnini SEYO / RESEARCH CENTRE 1 CESSIONI INTRACOMUNITARIE. VINO. NORMATIVA E CASI STUDIO. Dicembre 2011 Con la creazione del Mercato

CESSIONI INTRACOMUNITARIE. VINO. NORMATIVA E CASI STUDIO. Francesco Magagnini SEYO / RESEARCH CENTRE 1 CESSIONI INTRACOMUNITARIE. VINO. NORMATIVA E CASI STUDIO. Dicembre 2011 Con la creazione del Mercato

Profili operativi del business internazionale

Profili operativi del business internazionale Il supporto della Banca 9 ottobre 2017 Alfonso Santilli Presidente CREDIMPEX Italia Componente della Commissione Bancaria della ICC Componente della Commissione

Profili operativi del business internazionale Il supporto della Banca 9 ottobre 2017 Alfonso Santilli Presidente CREDIMPEX Italia Componente della Commissione Bancaria della ICC Componente della Commissione

IL CONTRATTO DI COMPRAVENDITA INTERNAZIONALE ITCG UMBERTO I PROF. ALESSANDRO MARINELLI A.S.2015/2016

IL CONTRATTO DI COMPRAVENDITA INTERNAZIONALE ITCG UMBERTO I PROF. ALESSANDRO MARINELLI A.S.2015/2016 Le fasi della compravendita internazionale Contrattazioni (offerta e conferma ordine) Stipulazione del

IL CONTRATTO DI COMPRAVENDITA INTERNAZIONALE ITCG UMBERTO I PROF. ALESSANDRO MARINELLI A.S.2015/2016 Le fasi della compravendita internazionale Contrattazioni (offerta e conferma ordine) Stipulazione del

PRESTAZIONI DI TRASPORTO DI BENI: LE DIVERSE CONFIGURAZIONI

Periodico quindicinale FE n. 08 23 aprile 2014 ABSTRACT PRESTAZIONI DI TRASPORTO DI BENI: LE DIVERSE CONFIGURAZIONI Le prestazioni di trasporto di beni sono territorialmente rilevanti nel Paese di stabilimento

Periodico quindicinale FE n. 08 23 aprile 2014 ABSTRACT PRESTAZIONI DI TRASPORTO DI BENI: LE DIVERSE CONFIGURAZIONI Le prestazioni di trasporto di beni sono territorialmente rilevanti nel Paese di stabilimento

IL CORRETTO UTILIZZO DEL D.D.T.

IL CORRETTO UTILIZZO DEL D.D.T. Il D.D.T rappresenta un documento contabile di consegna emesso in relazione alla movimentazione di beni da parte di soggetti IVA. L effettiva operatività di tale documento

IL CORRETTO UTILIZZO DEL D.D.T. Il D.D.T rappresenta un documento contabile di consegna emesso in relazione alla movimentazione di beni da parte di soggetti IVA. L effettiva operatività di tale documento

i n t r o d u z i o n e

Università degli Studi di Bergamo lezione 7-8 TERMINI DI RESA NEI CONTRATTI INTERNAZIONALI: GLI INCOTERMS i n t r o d u z i o n e obbligo di consegna spedizioniere / vettore consegna Incoterms significato

Università degli Studi di Bergamo lezione 7-8 TERMINI DI RESA NEI CONTRATTI INTERNAZIONALI: GLI INCOTERMS i n t r o d u z i o n e obbligo di consegna spedizioniere / vettore consegna Incoterms significato

Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle operazioni documentate da ricevuta o scontrino fiscale

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

Con l interpello specificato in oggetto, concernente l interpretazione del DPR 26 ottobre 1972, n. 633 è stato esposto il seguente

Direzione Centrale Normativa e Contenzioso Roma, 12 novembre 2008 RISOLUZIONE N. 440/E OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Art. 50-bis d.l. 30 agosto 1993, n. 331. Depositi IVA

Direzione Centrale Normativa e Contenzioso Roma, 12 novembre 2008 RISOLUZIONE N. 440/E OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Art. 50-bis d.l. 30 agosto 1993, n. 331. Depositi IVA

Operazioni triangolari e quadrangolari

Operazioni triangolari e quadrangolari Triangolazioni comunitarie Triangolazioni comunitarie interne Triangolazioni Extra-Ue Triangolazioni con lavorazioni Triangolazioni miste Quadrangolazioni Dott. Alberto

Operazioni triangolari e quadrangolari Triangolazioni comunitarie Triangolazioni comunitarie interne Triangolazioni Extra-Ue Triangolazioni con lavorazioni Triangolazioni miste Quadrangolazioni Dott. Alberto

OGGETTO: Importazione di energia elettrica Trattamento IVA e adempimenti doganali

Divisione Contribuenti Direzione Centrale Grandi Contribuenti Risposta n. 140 OGGETTO: Importazione di energia elettrica Trattamento IVA e adempimenti doganali QUESITO La Società Alfa (di seguito la Società

Divisione Contribuenti Direzione Centrale Grandi Contribuenti Risposta n. 140 OGGETTO: Importazione di energia elettrica Trattamento IVA e adempimenti doganali QUESITO La Società Alfa (di seguito la Società

REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO del 12 ottobre 1992 che istituisce un codice doganale comunitario (in avanti: CDC);

N. 2913/92 DEL CONSIGLIO del 12 ottobre 1992 che istituisce un codice doganale comunitario (in avanti: CDC);") sono tenuti ad applicare, sono: REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO del 12 ottobre 1992 che istituisce un codice doganale comunitario (in avanti: CDC); REGOLAMENTO (CEE) N. 2454/93 DELLA COMMISSIONE

sono tenuti ad applicare, sono: REGOLAMENTO (CEE) N. 2913/92 DEL CONSIGLIO del 12 ottobre 1992 che istituisce un codice doganale comunitario (in avanti: CDC); REGOLAMENTO (CEE) N. 2454/93 DELLA COMMISSIONE

La contrattualistica internazionale

La contrattualistica internazionale 29.11.2013 Il Drafting dei Commercial Contracts nel Legal English: I Contratti del Commercio Internazionale Premessa: il Diritto del Commercio Internazionale GATT, W.T.O.

La contrattualistica internazionale 29.11.2013 Il Drafting dei Commercial Contracts nel Legal English: I Contratti del Commercio Internazionale Premessa: il Diritto del Commercio Internazionale GATT, W.T.O.

Fisco & Nautica. Nauticsud ^ edizione Mostra d oltremare di Napoli. Daniela Barbato Dottore Commercialista 11 febbraio 2019

Fisco & Nautica Nauticsud 2019 46^ edizione Mostra d oltremare di Napoli Daniela Barbato Dottore Commercialista 11 febbraio 2019 1 Presupposti soggettivi, oggettivi e territoriali dell Iva nell ambito

Fisco & Nautica Nauticsud 2019 46^ edizione Mostra d oltremare di Napoli Daniela Barbato Dottore Commercialista 11 febbraio 2019 1 Presupposti soggettivi, oggettivi e territoriali dell Iva nell ambito

IL REBUS DELL ORIGINE DELLA MERCE. STUDIO DEL NEVO SRL Via Trento Parma 0521/

IL REBUS DELL ORIGINE DELLA MERCE STUDIO DEL NEVO SRL Via Trento 51 43100 Parma 0521/780571 info@studiodelnevo.it NOMENCLATURA COMBINATA Con il termine nomenclatura combinata si intende il codice doganale

IL REBUS DELL ORIGINE DELLA MERCE STUDIO DEL NEVO SRL Via Trento 51 43100 Parma 0521/780571 info@studiodelnevo.it NOMENCLATURA COMBINATA Con il termine nomenclatura combinata si intende il codice doganale

INDICE PRESENTAZIONE OPERAZIONI CON PAESI UE...13

INDICE PRESENTAZIONE...11 1. OPERAZIONI CON PAESI UE...13 1. Cessione intracomunitaria di materie prime oggetto di lavorazione in altro Paese membro... 14 2. Operazioni effettuate dal soggetto non residente

INDICE PRESENTAZIONE...11 1. OPERAZIONI CON PAESI UE...13 1. Cessione intracomunitaria di materie prime oggetto di lavorazione in altro Paese membro... 14 2. Operazioni effettuate dal soggetto non residente

Percorso AEO (Operatore Economico Autorizzato) per responsabili delle questioni doganali 2019

per responsabili delle questioni doganali 2019") Percorso AEO (Operatore Economico Autorizzato) per responsabili delle questioni doganali 2019 Data e ora Dal 6 settembre 2019 100 ore calendario completo all interno del programma 9:00 18:00 Destinatari

Percorso AEO (Operatore Economico Autorizzato) per responsabili delle questioni doganali 2019 Data e ora Dal 6 settembre 2019 100 ore calendario completo all interno del programma 9:00 18:00 Destinatari

IVA Estero. Giovedì 06 Aprile MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI. 08:45 Registrazione dei Partecipanti. 09:15 Apertura dei Lavori

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

CORSO TECNICHE DI COMMERCIO ESTERO

CORSO TECNICHE DI COMMERCIO ESTERO Programma Modulo 1 24 maggio 2017 La gestione dell Iva nel commercio internazionale Obiettivi: Il corso propone un esame ragionato della normativa e degli adempimenti

CORSO TECNICHE DI COMMERCIO ESTERO Programma Modulo 1 24 maggio 2017 La gestione dell Iva nel commercio internazionale Obiettivi: Il corso propone un esame ragionato della normativa e degli adempimenti

CIP. TRASPORTO E ASSICURAZIONE PAGATI FINO A (...luogo di destinazione convenuto)

") 2raccolta provinciale degli usi 21-07-2005 10:15 Pagina 378 CIP TRASPORTO E ASSICURAZIONE PAGATI FINO A (...luogo di destinazione convenuto) Nel Trasporto e assicurazione pagati fino a... il venditore

2raccolta provinciale degli usi 21-07-2005 10:15 Pagina 378 CIP TRASPORTO E ASSICURAZIONE PAGATI FINO A (...luogo di destinazione convenuto) Nel Trasporto e assicurazione pagati fino a... il venditore

FiorindoDi Lorenzo. Doganalista LA VENDITA DI MERCI ALL ESTERO

FiorindoDi Lorenzo Doganalista LA VENDITA DI MERCI ALL ESTERO Il trasferimento di una merce da un luogo di partenza fino ad un luogo di arrivo può essere diviso schematicamente in Flow Chart che coinvolgono

FiorindoDi Lorenzo Doganalista LA VENDITA DI MERCI ALL ESTERO Il trasferimento di una merce da un luogo di partenza fino ad un luogo di arrivo può essere diviso schematicamente in Flow Chart che coinvolgono

CIRCOLARE n. 2/2013. Le novità IVA per le operazioni effettuate dal 1 gennaio 2013

CIRCOLARE n. 2/2013 Le novità IVA per le operazioni effettuate dal 1 gennaio 2013 Con la presente circolare informativa vengono analizzate le principali modifiche legislative inerenti la disciplina IVA

CIRCOLARE n. 2/2013 Le novità IVA per le operazioni effettuate dal 1 gennaio 2013 Con la presente circolare informativa vengono analizzate le principali modifiche legislative inerenti la disciplina IVA

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 333 04.11.2016 Nuovo CDU: le precisazioni delle Dogane La nota doganale n. 84724 del 11.10.2016 A cura di Matilde Fiammelli Categoria: IVA Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 333 04.11.2016 Nuovo CDU: le precisazioni delle Dogane La nota doganale n. 84724 del 11.10.2016 A cura di Matilde Fiammelli Categoria: IVA Sottocategoria:

ORIGINE PREFERENZIALE (estratto documento DG TAXUD)

") ORIGINE PREFERENZIALE (estratto documento DG TAXUD) COS E L ORIGINE PREFERENZIALE? L origine preferenziale viene conferita a merci provenienti da alcuni Paesi se soddisfano determinati criteri. Questi

ORIGINE PREFERENZIALE (estratto documento DG TAXUD) COS E L ORIGINE PREFERENZIALE? L origine preferenziale viene conferita a merci provenienti da alcuni Paesi se soddisfano determinati criteri. Questi

IVA: rapporti con l estero e adempimenti. Torino, 25 marzo 2014 Stefano Carpaneto

IVA: rapporti con l estero e adempimenti Torino, 25 marzo 2014 Stefano Carpaneto L ESPORTATORE ABITUALE E LA LETTERA DI INTENTO Plafond IVA Gli operatori economici che effettuano operazioni con l'estero

IVA: rapporti con l estero e adempimenti Torino, 25 marzo 2014 Stefano Carpaneto L ESPORTATORE ABITUALE E LA LETTERA DI INTENTO Plafond IVA Gli operatori economici che effettuano operazioni con l'estero

Gli "International commercial terms" e la contrattualistica internazionale

Gli "International commercial terms" e la contrattualistica internazionale Autore: gaspare alberto gammicchia In: Diritto civile e commerciale Cosa sono gli International Commercial Terms? Gli International

Gli "International commercial terms" e la contrattualistica internazionale Autore: gaspare alberto gammicchia In: Diritto civile e commerciale Cosa sono gli International Commercial Terms? Gli International

INDICE. Sezione Prima - CONCETTI GENERALI

INDICE Sezione Prima - CONCETTI GENERALI I soggetti... pag. 12 Il soggetto passivo...» 12 Il prestatore occasionale...» 15 Il soggetto minimo e forfettario...» 15 Il sistema VIES...» 16 Il luogo di stabilimento...»

INDICE Sezione Prima - CONCETTI GENERALI I soggetti... pag. 12 Il soggetto passivo...» 12 Il prestatore occasionale...» 15 Il soggetto minimo e forfettario...» 15 Il sistema VIES...» 16 Il luogo di stabilimento...»

Percorso AEO (Operatore Economico Autorizzato) per responsabili delle questioni doganali 2019

per responsabili delle questioni doganali 2019") Percorso AEO (Operatore Economico Autorizzato) per responsabili delle questioni doganali 2019 Data e ora Dal 25 gennaio 2019 100 ore calendario completo all interno del programma 9:00 18:00 Destinatari

Percorso AEO (Operatore Economico Autorizzato) per responsabili delle questioni doganali 2019 Data e ora Dal 25 gennaio 2019 100 ore calendario completo all interno del programma 9:00 18:00 Destinatari

ISTRUZIONI PER IL RILASCIO DEI CERTIFICATI D ORIGINE

ISTRUZIONI PER IL RILASCIO DEI CERTIFICATI D ORIGINE REV. 0 - OTTOBRE 2013 Riferimenti normativi Disposizioni Ministero Sviluppo Economico allegate nota 75361 del 6.8.2009 Disposizioni Unioncamere nota

ISTRUZIONI PER IL RILASCIO DEI CERTIFICATI D ORIGINE REV. 0 - OTTOBRE 2013 Riferimenti normativi Disposizioni Ministero Sviluppo Economico allegate nota 75361 del 6.8.2009 Disposizioni Unioncamere nota

Quale documentazione è necessaria per fornire prova della cessione intracomunitaria di merci

Quale documentazione è necessaria per fornire prova della cessione intracomunitaria di merci di Giuseppe Pagani Pubblicato il 22 dicembre 2009 la necessità della prova dell avvenuta cessione intracomunitaria

Quale documentazione è necessaria per fornire prova della cessione intracomunitaria di merci di Giuseppe Pagani Pubblicato il 22 dicembre 2009 la necessità della prova dell avvenuta cessione intracomunitaria

1 MODULO: NOVITÀ IVA DI PERIODO E TUTTO CASISTICHE SERVIZI INTERNAZIONALI

Adempimenti IVA Giovedì 06 Aprile 2017 1 MODULO: NOVITÀ IVA DI PERIODO E TUTTO CASISTICHE SERVIZI INTERNAZIONALI 09:30 Apertura dei Lavori Adempimenti e novità di periodo Le ultime sullo spesometro old

Adempimenti IVA Giovedì 06 Aprile 2017 1 MODULO: NOVITÀ IVA DI PERIODO E TUTTO CASISTICHE SERVIZI INTERNAZIONALI 09:30 Apertura dei Lavori Adempimenti e novità di periodo Le ultime sullo spesometro old

LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE

Santa Croce sull Arno, lì 8 Gennaio 2013 A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 1/2013 LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE Al fine di recepire il contenuto della direttiva

Santa Croce sull Arno, lì 8 Gennaio 2013 A TUTTI I NOSTRI CLIENTI LORO SEDI CIRCOLARE N. 1/2013 LEGGE DI STABILITÁ 2013 NOVITÁ IN MATERIA DI FATTURAZIONE Al fine di recepire il contenuto della direttiva

ORIGINE PREFERENZIALE E NON PREFERENZIALE DELLA MERCE

ORIGINE PREFERENZIALE E NON PREFERENZIALE DELLA MERCE PREMESSA Il tema dell'origine delle merci è stato per molti anni sottovalutato dalla maggior parte delle aziende che non hanno dedicato a tale argomento

ORIGINE PREFERENZIALE E NON PREFERENZIALE DELLA MERCE PREMESSA Il tema dell'origine delle merci è stato per molti anni sottovalutato dalla maggior parte delle aziende che non hanno dedicato a tale argomento

MODULO 1 1 GIORNATA: Durata: Data: Programma: 2 GIORNATA: Durata: Data: Programma: 3 GIORNATA: Durata: Data: Programma:

MODULO 1 1 GIORNATA: LE FONTI DEL DIRITTO DOGANALE E GLI ACCORDI INTERNAZIONALI Data: 2 marzo 2018 Le fonti del diritto Le fonti del diritto doganale Diritto primario e diritto derivato della Ue L obbligazione

MODULO 1 1 GIORNATA: LE FONTI DEL DIRITTO DOGANALE E GLI ACCORDI INTERNAZIONALI Data: 2 marzo 2018 Le fonti del diritto Le fonti del diritto doganale Diritto primario e diritto derivato della Ue L obbligazione

Oggetto: LA NUOVA FATTURA UE DAL 2013

Gentili clienti (loro sedi) Oggetto: LA NUOVA FATTURA UE DAL 2013 Con l approvazione della Direttiva n. 2010/45/UE il Legislatore comunitario ha modificato la disciplina IVA in materia di fatturazione.

Gentili clienti (loro sedi) Oggetto: LA NUOVA FATTURA UE DAL 2013 Con l approvazione della Direttiva n. 2010/45/UE il Legislatore comunitario ha modificato la disciplina IVA in materia di fatturazione.

Master di specializzazione IVA e Dogane - Roma dal 12 maggio 2017

Master di specializzazione IVA e Dogane - Roma dal 12 maggio 2017 Roma, 6 weekend formula part-time Orario lezioni: venerdì dalle 14:30 alle ore 19.00; sabato dalle 9:30 alle 16:15 I MODULO IVA NAZIONALE:

Master di specializzazione IVA e Dogane - Roma dal 12 maggio 2017 Roma, 6 weekend formula part-time Orario lezioni: venerdì dalle 14:30 alle ore 19.00; sabato dalle 9:30 alle 16:15 I MODULO IVA NAZIONALE:

Percorso AEO (Operatore Economico Autorizzato) per responsabili delle questioni doganali

per responsabili delle questioni doganali") Percorso AEO (Operatore Economico Autorizzato) per responsabili delle questioni doganali Data e ora Dal 2 marzo 2018 200 ore calendario completo all interno del programma 9:00 18:00 Destinatari Le aziende

Percorso AEO (Operatore Economico Autorizzato) per responsabili delle questioni doganali Data e ora Dal 2 marzo 2018 200 ore calendario completo all interno del programma 9:00 18:00 Destinatari Le aziende

Gli obblighi del venditore. L importanza degli Incoterms 2010 e le garanzie del venditore: il passaggio del rischio tra venditore e compratore

A Gli obblighi del venditore. L importanza degli Incoterms 2010 e le garanzie del venditore: il passaggio del rischio tra venditore e compratore Firenze 12 maggio 2015 Art. 30 Convenzione di Vienna 1980:

A Gli obblighi del venditore. L importanza degli Incoterms 2010 e le garanzie del venditore: il passaggio del rischio tra venditore e compratore Firenze 12 maggio 2015 Art. 30 Convenzione di Vienna 1980:

Il regime fiscale delle esportazioni e la disciplina degli acquisti in sospensione d imposta

Studio Tributario e Il regime fiscale delle esportazioni e la disciplina degli acquisti in sospensione d imposta 13 aprile 2016 - ore 14.30 Monica Zafferani Pier Paolo Ghetti 1 Contenuti Le esportazioni

Studio Tributario e Il regime fiscale delle esportazioni e la disciplina degli acquisti in sospensione d imposta 13 aprile 2016 - ore 14.30 Monica Zafferani Pier Paolo Ghetti 1 Contenuti Le esportazioni

ORIGINE PREFERENZIALE DELLE MERCI (EUR1 EUR-MED ATR)

") ORIGINE PREFERENZIALE DELLE MERCI (EUR1 EUR-MED ATR) 4 e 6 aprile 2017 ore 8,45 Sala Turismo Relatore:» Simone Del Nevo Studio Del Nevo ORIGINE PREFERENZIALE E STATUS ESPORTATORE AUTORIZZATO DEFINIZIONE

ORIGINE PREFERENZIALE DELLE MERCI (EUR1 EUR-MED ATR) 4 e 6 aprile 2017 ore 8,45 Sala Turismo Relatore:» Simone Del Nevo Studio Del Nevo ORIGINE PREFERENZIALE E STATUS ESPORTATORE AUTORIZZATO DEFINIZIONE

ESPORTAZIONE NO PROBLEM: PROCEDURE E DOCUMENTAZIONE DOGANALE

ESPORTAZIONE NO PROBLEM: PROCEDURE E DOCUMENTAZIONE DOGANALE La presentazione della bolletta doganale secondo le indicazioni del sistema telematico ECS La prova di uscita nelle esportazioni dirette e in

ESPORTAZIONE NO PROBLEM: PROCEDURE E DOCUMENTAZIONE DOGANALE La presentazione della bolletta doganale secondo le indicazioni del sistema telematico ECS La prova di uscita nelle esportazioni dirette e in

Le insidie del reverse charge rimaste irrisolte. ODCEC Civitavecchia, 5 Giugno 2015 Nicoletta Mazzitelli, Dottore Commercialista

Le insidie del reverse charge rimaste irrisolte ODCEC Civitavecchia, 5 Giugno 2015 Nicoletta Mazzitelli, Dottore Commercialista Reverse charge ex art 17 secondo e quarto comma DPR 633/72 (artt. 194 e 196

Le insidie del reverse charge rimaste irrisolte ODCEC Civitavecchia, 5 Giugno 2015 Nicoletta Mazzitelli, Dottore Commercialista Reverse charge ex art 17 secondo e quarto comma DPR 633/72 (artt. 194 e 196

MAROCCO NORMATIVE. A partire dal 1 gennaio 2007, sono state apportate delle modifiche operative alla compilazione del DAU.

MAROCCO NORMATIVE Tutte le merci sono liberamente importate, ad eccezione di alcuni prodotti sottoposti a licenza (polvere per esplosivi, pneumatici ricoperti o usati e della chincaglieria, veicoli e telai

MAROCCO NORMATIVE Tutte le merci sono liberamente importate, ad eccezione di alcuni prodotti sottoposti a licenza (polvere per esplosivi, pneumatici ricoperti o usati e della chincaglieria, veicoli e telai

CIRCOLARE N. 18/D. Roma, 28 marzo Alle Direzioni Regionali dell Agenzia delle Dogane. Alle Direzioni Circoscrizionali.

CIRCOLARE N. 18/D Roma, 28 marzo 2003 Protocollo: 317 Allegati: : uno Alle Direzioni Regionali dell Agenzia delle Dogane Alle Direzioni Circoscrizionali Alle Dogane Agli Uffici delle Dogane di: Arezzo

CIRCOLARE N. 18/D Roma, 28 marzo 2003 Protocollo: 317 Allegati: : uno Alle Direzioni Regionali dell Agenzia delle Dogane Alle Direzioni Circoscrizionali Alle Dogane Agli Uffici delle Dogane di: Arezzo

Trattandosi di un semplice strumento di documentazione, esso non impegna la responsabilità delle istituzioni

2001R1207 IT 18.02.2008 002.001 1 Trattandosi di un semplice strumento di documentazione, esso non impegna la responsabilità delle istituzioni B M1 Regolamento (CE) n. 1207/2001 del Consiglio, dell 11

2001R1207 IT 18.02.2008 002.001 1 Trattandosi di un semplice strumento di documentazione, esso non impegna la responsabilità delle istituzioni B M1 Regolamento (CE) n. 1207/2001 del Consiglio, dell 11

INDICE. Circolare n. 1 del 3 gennaio Legge di stabilità Novità in materia di fatturazione

Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

MASTER AEO: CORSO PER RESPONSABILE DELLE QUESTIONI DOGANALI dal 26 settembre 2018 al 3 aprile 2019

MASTER AEO: CORSO PER RESPONSABILE DELLE QUESTIONI DOGANALI dal 26 settembre 2018 al 3 aprile 2019 Programma di dettaglio: 1a GIORNATA - 26 SETTEMBRE 2018 LE FONTI DEL DIRITTO DOGANALE E GLI ACCORDI INTERNAZIONALI:

MASTER AEO: CORSO PER RESPONSABILE DELLE QUESTIONI DOGANALI dal 26 settembre 2018 al 3 aprile 2019 Programma di dettaglio: 1a GIORNATA - 26 SETTEMBRE 2018 LE FONTI DEL DIRITTO DOGANALE E GLI ACCORDI INTERNAZIONALI:

Prefazione di Cesare Glendi. Presentazione di Maria Beatrice Deli. Introduzione di Sara Armella

Indice Prefazione di Cesare Glendi XI Presentazione di Maria Beatrice Deli XIII Introduzione di Sara Armella XV 1 Diritto doganale tra norme internazionali, comunitarie e diritto interno 1 1.1 Il diritto

Indice Prefazione di Cesare Glendi XI Presentazione di Maria Beatrice Deli XIII Introduzione di Sara Armella XV 1 Diritto doganale tra norme internazionali, comunitarie e diritto interno 1 1.1 Il diritto

IL PLAFOND IVA PREMESSA ESPORTATORI ABITUALI DICHIARAZIONE DI INTENTO

IL PLAFOND IVA PREMESSA Le imprese che effettuano operazioni internazionali, con Paesi sia UE sia extra UE, in presenza di determinate condizioni, possono acquistare/importare beni e servizi senza applicazione

IL PLAFOND IVA PREMESSA Le imprese che effettuano operazioni internazionali, con Paesi sia UE sia extra UE, in presenza di determinate condizioni, possono acquistare/importare beni e servizi senza applicazione

Studio Commerciale Antonio Altieri Dottore Commercialista ed Esperto Contabile

Studio Commerciale Antonio Altieri Dottore Commercialista ed Esperto Contabile CIRCOLARE INFORMATIVA N. 2/2013 NOVITA' IN MATERIA DI IVA DAL 01.01.2013 BASE IMPONIBILE PER OPERAZIONI IN VALUTA Per le operazioni

Studio Commerciale Antonio Altieri Dottore Commercialista ed Esperto Contabile CIRCOLARE INFORMATIVA N. 2/2013 NOVITA' IN MATERIA DI IVA DAL 01.01.2013 BASE IMPONIBILE PER OPERAZIONI IN VALUTA Per le operazioni

INDICE 1. TERRITORIALITÀ...

INDICE 1. TERRITORIALITÀ... 9 1.1 Cessioni di beni allo stato estero... 9 1.2 Cessioni di beni nell ambito di una crociera circolare con scalo in un Paese extra-ue... 12 1.3 Finanziamenti a partecipate

INDICE 1. TERRITORIALITÀ... 9 1.1 Cessioni di beni allo stato estero... 9 1.2 Cessioni di beni nell ambito di una crociera circolare con scalo in un Paese extra-ue... 12 1.3 Finanziamenti a partecipate

IL DIRITTO DOGANALE COMUNITARIO

IL DIRITTO DOGANALE COMUNITARIO Napoli, 21 Settembre 2009 Maurizio Gambardella Maurizio.gambardella@tca-law.com Contesto internazionale GATT (General Agreement on Tariffs and Trade) di Ginevra del 1947

IL DIRITTO DOGANALE COMUNITARIO Napoli, 21 Settembre 2009 Maurizio Gambardella Maurizio.gambardella@tca-law.com Contesto internazionale GATT (General Agreement on Tariffs and Trade) di Ginevra del 1947