Il risparmio tradito

|

|

|

- Franca Giorgi

- 10 anni fa

- Visualizzazioni

Transcript

1 Il risparmio tradito Articolo 47 Costituzione La Repubblica incoraggia e tutela il risparmio in tutte le sue forme; disciplina, coordina e controlla l'esercizio del credito.

2 Chi dovrebbe proteggerci Ignazio Visco Governatore Bankitalia Guadagna troppo, Sorveglia poco, Dipende da grandi banche, Il personale di Bankit. è una lobby fatta di parentele intoccabili e di ingiustificati privilegi. Antonio Patuelli Pres. ABI Anche la Cassa di Ravenna di Patuelli ha sistemato i conti vendendo bond subordinati. Un monumento vivente all ipocrisia

3 Chi dovrebbe proteggerci Giuseppe Vegas Capo Consob. Messo alla Consob da Tremonti Non ha vigilato sui bond rischiosi tranne poi a dire che «sono stati venduti prodotti inadatti» Questi 3 personaggi non sono i soli colpevoli, ma i fatti coinvolgono politici, banchieri, magistrati, regole UE

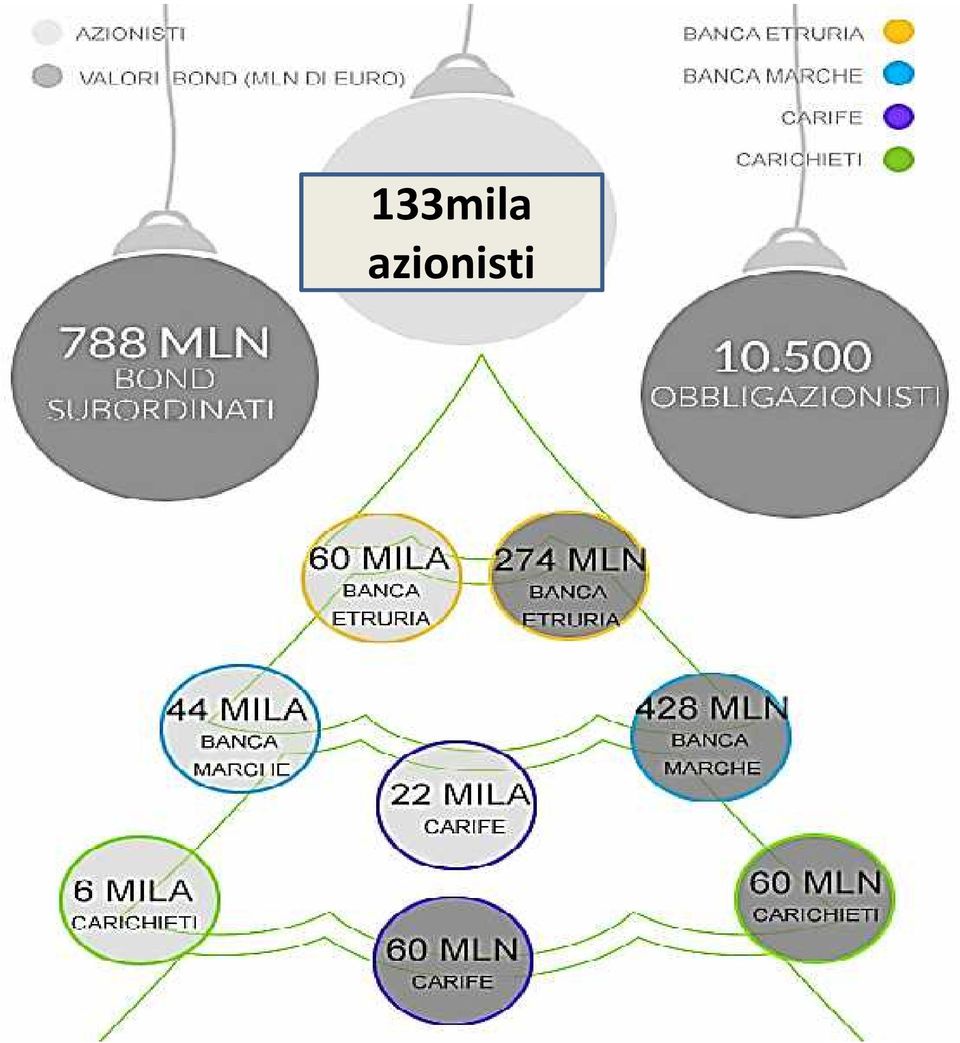

4 Cosa è successo I segnali c erano, ma sono stati sottovalutati : quattro banche locali «di vicinanza»: Banca Marche, Banca Etruria, Carife, e Carichieti sono in pratica fallite con un ammanco di 800 Ml, di cui 350 in mano a piccoli investitori privati. Il governo ha creato di 4 nuove banche-ponte che hanno ereditato dalle vecchie soltanto le attività in salute e una «bad bank» in cui sono finiti i crediti deteriorati dei 4 vecchi istituti in liquidazione. Si tratta di un fallimento pilotato che ha lasciato sul campo due tipi di vittime: circa 130mila azionisti e 10mila possessori di obbligazioni subordinate*, ora carta straccia. * Crediti verso banche che rendono di + ma in caso di fallimento concorrono a ripianare le perdite come le azioni

5 Il risparmio tradito. Qualche domanda Possono fallire le società tipo snc, sas, srl, SpA? La risposta è un ovvio si. Qualsiasi società è a rischio. Quando esse falliscono in genere proprietari e azionisti perdono tutto; i prestatori (obbligazionisti) perdono anche loro; ma, se rimangono si dividono i cespiti attivi dopo aver pagato i fornitori, le maestranze ecc. Può fallire una banca? Si, la banca definita istituto di credito, è un azienda che può esser grande o piccola, ma in quanto azienda, con azionisti e capitale, può fallire. Se sono fallite Parmalat, Cirio, Richard Ginori, perché non dovrebbe fallire ad esempio la BNL? Le banche possono fallire, ma con parecchi MA

6 Il risparmio tradito. I Ma 1. Il sistema bancario è sottoposto a stretti controlli della BCE, di Bankitalia, della Consob (vigilanza sugli intermediari finanziari), controlli che le normali aziende non hanno. 2. Le banche comprano soldi allo 0,5% e li vendono al 5% medio con moltiplicatore 10. Le buone aziende hanno un moltiplicatore 5 e ci guadagnano. 3. Sono fallite banche come Casse rurali ed artigiane nate a fine dell'800 su ispirazione dalla dottrina sociale della Chiesa: servono fasce socialmente basse e fragili per affrancarsi dal fenomeno dell usura. «Fregare» questi risparmiatori è rubargli soldi, e la stessa dignità.

7 Il risparmio tradito. Invece Invece sono proprio fallite Banca Marche, Popolare Etruria, CariChieti e CariFerrara, Come al solito Bankitalia, con in testa certo Ignazio Visco, coi suoi padroni (grandi istituti bancari), quindi con un pesante fardello di conflitti d interesse, non aveva vigilato, ma, quando è stata costretta ad intervenire, l ha fatto col solito cinismo azzerando i soldi altrui. In un fallimento ci sono sempre cespiti attivi che leniscono le perdite. Invece ZERO. Sul tavolo del governo, c'è una soluzione politica che prevede la creazione di un fondo di solidarietà per un max di 100/120 ml (per l 80% vengono da banche)

8 Il risparmio tradito. Chi erano le fallite Erano banche medio piccole o casse di risparmio, una tipologia di istituto di credito nato con la finalità di raccogliere il piccolo risparmio. Erano considerate, a differenza delle grandi, banche di territorio o di vicinanza con un limitato numero sportelli. Questo avrebbe dovuto permettere una maggior conoscenza dei clienti sia nelle attività di raccolta denaro, sia in quella dei prestiti. Invece si sono fatti prestiti sbagliati trasformati in sofferenze e poi in crediti inesigibili. Per sanare la posizione gli «sportellisti» sono stati invitati dalla direzione a vendere titoli a rischio. Da qui la storia.

9 Il risparmio tradito. Chi erano le fallite Essendo banche di «vicinanza» con una clientela quasi fissa, non particolarmente esperta in prodotti bancari, ma con buona reciproca conoscenza, è stato facile convincere persone fiduciose a sottoscrivere prodotti sbagliati. Ci sono stati casi di sottoscrizioni di titoli che rendevano meno dei classici Bot o dei buoni fruttiferi postali E casi in cui si sono venduti a clienti ingordi e comunque sprovveduti, prodotti che arrivavano a rendere fino all 8%, ma che ovviamente sottintendevano un forte rischio

10 Il risparmio tradito di povera gente A parte pochi ingordi allettati da rendimenti dell 8%, sono stati rovinati anche poveracci a cui la propria banca gli ha «rifilato» obbligazioni subordinate a basso rendimento. La colpa delle banche è ovvia. Oggi perdono tutto sia i poveretti ingenui che hanno sottoscritto obbligazioni subordinate, che i furbastri allettati da alti rendimenti e anche quelli che hanno tenuto in cassetta vecchie obbligazioni poco remunerative. Tutto carta straccia In compenso i Capi, ben pagati, finanziavano i soliti amici: ad esempio cantieri navali che non producevano barche, ma debiti

11 Le banche supercontrollate, ma fallite Le banche sono sottoposte alla vigilanza soprattutto di Bankitalia, la nostra banca centrale- controllata da un gruppo di banche private- che vigila poco, e si è trasformata in una supercasta che governa i nostri soldi, fatta di parentele intoccabili e di ingiustificati privilegi. Ignazio Visco, il governatore, prende il 33% in più di Draghi e il 45% della collega americana. Agli strapagati segugi di Bankitalia sono sfuggiti casi come: Parmalat (17 Md); Bancopoli (Fabiani e Ricucci); Mps (4 md); banca Veneta; banca di Vicenza (Zonin il vinaio); Carige; Banca Marche; Popolare dell Etruria; Cassa di Risparmio di Ferrara e Cassa di Risparmio di Chieti) Quindi vigilanza scarsissima. E perché li paghiamo?

; Bancopoli (Fabiani e Ricucci); Mps (4 md); banca Veneta; banca di Vicenza (Zonin il vinaio); Carige; Banca")

12 Il risparmio tradito

13 133mila azionisti

14 Il risparmio tradito. Inteviene Bankitalia A rigore le quattro banche non dovrebbero subire una sorte peggiore rispetto all'alternativa della liquidazione. È legittimo il dubbio che con una liquidazione delle banche, poteva avanzare qualcosa per le obbligazioni subordinate, ora invece azzerate d'imperio. Ma Bankitalia ha applicato svalutazioni micidiali alle attività "cattive" delle quattro banche (crediti in sofferenza ecc.) e valutato pochissimo quelle "buone" (avviamento ecc.), peraltro cedute alle nuove banche, create per l'occasione. D'altronde cosa ci si può aspettare da una banca centrale le cui quote sono per la maggior parte di proprietà di grosse banche italiane e che è responsabile di molti disastri?

, peraltro cedute alle nuove banche, create per l'occasione.")

15 Il risparmio tradito. Novità A partire dal 1 gennaio 2016, per regolamenti UE, l eventuale crisi di una banca verrà risolta con il nuovo meccanismo detto Bail-in.* il salvataggio dell istituto non avverrà più con soldi pubblici dello Stato e/o delle banche centrali (come è stato sino a oggi), bensì attraverso la riduzione del valore delle azioni e di alcuni crediti (come quelli dei correntisti che abbiano depositato più di 100mila euro) o la loro conversione in azioni, per assorbire le perdite e ricapitalizzare la banca in misura sufficiente a risolvere la crisi e a mantenere la fiducia del mercato. *Bail-in = salvataggio interno. i "creditori chirografari" della banca si devono assumere la responsabilità di possibili bancarotte.

16 Il risparmio tradito. Bail in IL BAIL IN Per decenni il conto dei dissesti creditizi veniva ripianato dagli Stati, con il ricorso alla fiscalità o ai Fondi di garanzia, come avvenuto in molti casi anche in Europa dopo il crack di Lehman Brothers. Secondo Eurostat, a fine 2013, gli aiuti ai sistemi creditizi nazionali per reggere l urto della crisi finanziaria globale avevano accresciuto il debito pubblico di quasi 250 miliardi in Germania, quasi 60 in Spagna, 50 in Irlanda e nei Paesi Bassi, poco più di 40 in Grecia, 19 circa in Belgio e Austria e quasi 18 in Portogallo. Questa volta l Italia, con un altissimo debito è andata piano

17 Il risparmio tradito. Bail in In Italia il sostegno pubblico è stato di circa 4 miliardi, tutti ormai restituiti. Dall anno prossimo (2016) invece a pagare il conto di errori di gestione ed eventuali illeciti del management saranno chiamati innanzitutto gli azionisti, gli obbligazionisti e, se non bastassero i loro sacrifici, anche i correntisti (ma, come detto, solo coloro che hanno più di 100mila euro depositati).

18 Il risparmio tradito. Schema COSA RISCHIANO I RISPARMIATORI IN CASO DI BAIL IN In pratica, al subentro di crisi di una banca, le perdite vengono assorbite seguendo una gerarchia di priorità precisa e determinata: 1. proprietari della banca ossia gli azionisti. Solo dopo si passa alla categoria successiva. 2. detentori di altri titoli di capitale; creditori subordinati (ossia coloro che hanno i titoli di debito subordinato, quelli cioè più rischiosi); se anche questo non bastasse si passa a: 3. i creditori chirografari; persone fisiche e piccole e medie imprese titolari di depositi per importi oltre i 100mila euro. Cc inferiori sono tutelati da fondi speciali.

; se anche questo non")

19 Il risparmio tradito. Bail in COSA RISCHIANO I DEPOSITANTI I depositi fino a 100mila euro, protetti dal Fondo di garanzia, sono esclusi dal bail-in. Questa protezione riguarda, ad esempio, le somme sul conto corrente o in un libretto di deposito e i certificati di deposito coperti dal Fondo di garanzia. Anche per la parte eccedente i 100mila euro, i depositi delle persone fisiche e delle piccole e medie imprese hanno un trattamento preferenziale: sopporterebbero un sacrificio solo nel caso in cui il bail-in di tutti gli strumenti con un grado di protezione minore non fosse sufficiente a coprire le perdite e a ripristinare un livello adeguato di capitale.

20 Il risparmio tradito. Bail in BAIL-IN, TEMPISTICHE In Italia la normativa in questione sarà applicabile del primo gennaio 2016 senza possibilità di slittamenti BAIL-IN: I RISCHI PER RISPARMIATORI E DEPOSITANTI Il bail-in, come visto, si applica seguendo una gerarchia la cui logica prevede che chi investe in strumenti finanziari più rischiosi sostenga prima degli altri le eventuali perdite o la conversione in azioni. Solo dopo aver esaurito tutte le risorse della categoria più rischiosa si passa alla categoria successiva. I risparmiatori + prudenti, e nei liti di 100 mila euro per esser sicuri dovranno rivolgersi a Conti correnti/libretto di deposito/ certificati coperti dal fondo di garanzia

21 Il risparmio tradito

22 Il risparmio tradito. Tutelarsi COME DIFENDERSI 1. leggere bene ciò che le banche propinano nelle condizioni generali di contratto, valutare il profilo di rischio e, soprattutto, il costo complessivo dell'operazione. 2. Invece, c'è sempre un rapporto di fiducia con la banca, che porta i clienti a non rileggere i contratti, causa complessità degli stessi, dei caratteri minuscoli, della difficoltà di interpretazione, della poca pratica con il linguaggio legale-bancario delle condizioni generali. 3. Sottoscrivere solo titoli diffusi e quotati sul mercato 4. Ricordare che siamo noi clienti i datori di lavoro di chi lavora in banca. Chiedere tutte le informazioni è nostro diritto e fornircele un loro obbligo.

23 Il risparmio tradito. Tutelarsi l investitore / correntista dovrà porre attenzione al rating, delle agenzie internazionali, anche se è garanzia formale. Il dato più interessante è la solidità patrimoniale della banca. Questo valore detto Cet 1, indicato nelle comunicazioni di bilancio ed è il rapporto tra capitale ordinario versato e attività misurate per rischio delle banche. Più alto è il Cet 1, maggiore è la solidità dell istituto (vedi allegati con le classifiche attuali). Ma una cosa principale va tenuta in mente: il funzionario che propone prodotti della propria banca è remunerato con forti incentivi se raggiunge determinati risultati di vendita. E poiché è pagato dalla banca cercherà di fare gli interessi di quest ultima. Prudenza e «investire informati» sono un obbligo

24 Allegati

25 Il risparmio tradito. Solidità Vediamo nella tabella seguente lo stato di salute delle principali banche operanti in Italia. Questo non offre alcuna certezza per il futuro in più o in meno. Più alto è il Cet 1 più la banca dovrebbe esser solida. Se il Cet 1 è inferiore all 7/8% la banca potrebbe essere a forte rischio.

26 Il risparmio tradito. Banche a rischio In questo momento tira una brutta aria in: Banca di Folgoria Bcc di Cascina Banca Terra d'otranto Bcc Romagna Cooperativa Bcc Irpinia di Avellino Banca Brutia Credito Sportivo, Cassa di Risparmio di Loreto.

27 Il crollo di Banca Etruria

28

29

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara Il Governo e la Banca d Italia, in stretta collaborazione e

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara Il Governo e la Banca d Italia, in stretta collaborazione e

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

BANCA, TITOLI DI STATO E FONDI DI INVESTIMENTO

BANCA, TITOLI DI STATO E FONDI DI INVESTIMENTO La banca è un istituto che compie operazioni monetarie e finanziarie utilizzando il denaro proprio e quello dei clienti. In particolare la Banca effettua

BANCA, TITOLI DI STATO E FONDI DI INVESTIMENTO La banca è un istituto che compie operazioni monetarie e finanziarie utilizzando il denaro proprio e quello dei clienti. In particolare la Banca effettua

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE Crisi dell Euro: il rischio bancario Giorgio Solcia Vicenza, 25 giugno 2012 Credenze incrollabili...crollate Gli immobili sono un investimento sicuro che non farà

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE Crisi dell Euro: il rischio bancario Giorgio Solcia Vicenza, 25 giugno 2012 Credenze incrollabili...crollate Gli immobili sono un investimento sicuro che non farà

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

i dossier TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SULLE BANCHE DI RENZI (E BOSCHI) E NESSUNO VI HA MAI DETTO www.freefoundation.com

E NESSUNO VI HA MAI DETTO www.freefoundation.com") 065 www.freenewsonline.it i dossier www.freefoundation.com TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SULLE BANCHE DI RENZI (E BOSCHI) E NESSUNO VI HA MAI DETTO 15 dicembre 2015 a cura di Renato Brunetta EXECUTIVE

065 www.freenewsonline.it i dossier www.freefoundation.com TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SULLE BANCHE DI RENZI (E BOSCHI) E NESSUNO VI HA MAI DETTO 15 dicembre 2015 a cura di Renato Brunetta EXECUTIVE

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

La crisi del sistema. Dicembre 2008 www.quattrogatti.info

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

VINCERE AL BLACKJACK

VINCERE AL BLACKJACK Il BlackJack è un gioco di abilità e fortuna in cui il banco non può nulla, deve seguire incondizionatamente le regole del gioco. Il giocatore è invece posto continuamente di fronte

VINCERE AL BLACKJACK Il BlackJack è un gioco di abilità e fortuna in cui il banco non può nulla, deve seguire incondizionatamente le regole del gioco. Il giocatore è invece posto continuamente di fronte

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

Che cosa cambia nella gestione delle crisi bancarie

Che cosa cambia nella gestione delle crisi bancarie Sommario Le nuove regole europee sulla gestione delle crisi (BRRD)... 1 Perché sono state introdotte le nuove regole europee?... 2 Che cos è la risoluzione

Che cosa cambia nella gestione delle crisi bancarie Sommario Le nuove regole europee sulla gestione delle crisi (BRRD)... 1 Perché sono state introdotte le nuove regole europee?... 2 Che cos è la risoluzione

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

AZIONI SVILUPPO. infografica by 1

AZIONI SVILUPPO Ottobre 2007 infografica by 1 IL MOTIVO DELLE AZIONI SVILUPPO infografica by 2 IL MOTIVO 1 2 Dove siamo? Sistema Italia Tessuto industriale ricco di imprese a BMC (Bassa e Media Capitalizzazione,

AZIONI SVILUPPO Ottobre 2007 infografica by 1 IL MOTIVO DELLE AZIONI SVILUPPO infografica by 2 IL MOTIVO 1 2 Dove siamo? Sistema Italia Tessuto industriale ricco di imprese a BMC (Bassa e Media Capitalizzazione,

BUSINESS PLAN e FINANZIAMENTI

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

Controversia sui dividendi. dott. Matteo Rossi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L.

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA. Luca Dossena

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA Luca Dossena Sommario SOCIETA ANONIMA... 3 Teoria di base... 3 Iscrizione a RC (registro di commercio):... 3 Capitale azionario...

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA Luca Dossena Sommario SOCIETA ANONIMA... 3 Teoria di base... 3 Iscrizione a RC (registro di commercio):... 3 Capitale azionario...

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Conti deposito e altre forme di investimento: a quanto ammonta il rendimento e qual è la forma di risparmio più redditizia?

Conti deposito e altre forme di investimento: a quanto ammonta il rendimento e qual è la forma di Indice: Indice p. 1 Introduzione p. 2 p. 2 p. 5 p. 6 Single di 30 anni: investimento di 10mila euro p.

Conti deposito e altre forme di investimento: a quanto ammonta il rendimento e qual è la forma di Indice: Indice p. 1 Introduzione p. 2 p. 2 p. 5 p. 6 Single di 30 anni: investimento di 10mila euro p.

www.comeinvestireinborsa.com Come Investire e Guadagnare In Borsa ORA

www.comeinvestireinborsa.com Come Investire e Guadagnare In Borsa ORA 1 APRIRE UN C/C 2 ANALISI PROPRIO PATRIMONIO 3 QUANTO DESTINARE AGLI INVESTIMENTI 4 QUANTO AL TRADING? Money Management 5 SCEGLIERE

www.comeinvestireinborsa.com Come Investire e Guadagnare In Borsa ORA 1 APRIRE UN C/C 2 ANALISI PROPRIO PATRIMONIO 3 QUANTO DESTINARE AGLI INVESTIMENTI 4 QUANTO AL TRADING? Money Management 5 SCEGLIERE

* Il sistema finanziario

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

per Mara a) 16% b) 12% c) 11% d) 15% d 3.200, se aspetti 5mesi ci vogliono 200 in più. Che tasso annuo ha applicato il creditore?

16% b) 12% c) 11% d) 15% d 3.200, se aspetti 5mesi ci vogliono 200 in più. Che tasso annuo ha applicato il creditore?") RA00001 Quanti d interesse producono, in capitalizzazione a) 326,4 b) 412,5 c) 132,8 d) 210 a composta, 4000 impiegati al 4% dopo 2 anni? RA00002 Investendo per 6 anni un capitale di 32000, si sono a)

RA00001 Quanti d interesse producono, in capitalizzazione a) 326,4 b) 412,5 c) 132,8 d) 210 a composta, 4000 impiegati al 4% dopo 2 anni? RA00002 Investendo per 6 anni un capitale di 32000, si sono a)

BASILEA 2. Allegato Tecnico. Fonte: circolari dedicate alla Fondazione Luca Pacioli

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Corso di Corporate e Investment Banking

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

6 La gestione. aziendale. 1 La gestione aziendale SCHEDA

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISPARMIO Scheda di lavoro

Domande di comprensione Spuntate le affermazioni corrette, e motivate ogni volta la vostra risposta. Esercizio 1 Quali affermazioni sul risparmio sono corrette? Fornite una motivazione per ogni risposta.

Domande di comprensione Spuntate le affermazioni corrette, e motivate ogni volta la vostra risposta. Esercizio 1 Quali affermazioni sul risparmio sono corrette? Fornite una motivazione per ogni risposta.

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione:

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

(LA RESPONSABILITÀ DELLA VERSIONE ITALIANA DEGLI ARTICOLI PUBBLICATI NEL BLOG DEL PROFESSOR NAVARRO È DEL UNA DELLE MILLE RAGIONI PER INDIGNARSI

(LA RESPONSABILITÀ DELLA VERSIONE ITALIANA DEGLI ARTICOLI PUBBLICATI NEL BLOG DEL PROFESSOR NAVARRO È DEL TRADUTTORE, MICHELE ORINI) UNA DELLE MILLE RAGIONI PER INDIGNARSI Vicenç Navarro 13/01/2014 Se

(LA RESPONSABILITÀ DELLA VERSIONE ITALIANA DEGLI ARTICOLI PUBBLICATI NEL BLOG DEL PROFESSOR NAVARRO È DEL TRADUTTORE, MICHELE ORINI) UNA DELLE MILLE RAGIONI PER INDIGNARSI Vicenç Navarro 13/01/2014 Se

più credito per la tua impresa

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Schede di conto Appunti di contabilità mezzi liquidi e schede di conto. Luca Dossena - Docente

Appunti di contabilità mezzi liquidi e schede di conto Luca Dossena - Docente Capitolo: Sommario Definizioni importanti... 3 Finanziamento... 3 Investimento... 3 Definanziamento... 4 Disinvestimento:...

Appunti di contabilità mezzi liquidi e schede di conto Luca Dossena - Docente Capitolo: Sommario Definizioni importanti... 3 Finanziamento... 3 Investimento... 3 Definanziamento... 4 Disinvestimento:...

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

Modula. Perchè ogni impresa è diversa

Modula Perchè ogni impresa è diversa Troveremo la risposta giusta alle vostre esigenze Indipendentemente dalla natura e dalle dimensioni della vostra attività, sicuramente c è una cosa su cui sarete d

Modula Perchè ogni impresa è diversa Troveremo la risposta giusta alle vostre esigenze Indipendentemente dalla natura e dalle dimensioni della vostra attività, sicuramente c è una cosa su cui sarete d

Un modello matematico di investimento ottimale

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Investimento per un singolo agente

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Investimento per un singolo agente

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Piano Marketing PM-International

Piano arketing P-International Il piano marketing P-I permette di partire in 3 modi: 1 Lento indicato a chi non ha soldi nemmeno per mangiare 2 edio indicato a chi non ha esigenze immediate, guadagno nel

Piano arketing P-International Il piano marketing P-I permette di partire in 3 modi: 1 Lento indicato a chi non ha soldi nemmeno per mangiare 2 edio indicato a chi non ha esigenze immediate, guadagno nel

Gli strumenti di risoluzione delle crisi bancarie: il bail-in

Gli strumenti di risoluzione delle crisi bancarie: il bail-in Francesca Passamonti Roma, 27 giugno 2012 Convegno ABI - Basilea 3 6/26/2012 1 Proposta di Direttiva CE sulla gestione delle crisi bancarie

Gli strumenti di risoluzione delle crisi bancarie: il bail-in Francesca Passamonti Roma, 27 giugno 2012 Convegno ABI - Basilea 3 6/26/2012 1 Proposta di Direttiva CE sulla gestione delle crisi bancarie

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Valore attuale, obiettivi dell impresa e corporate governance. dott. Matteo Rossi

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

La diffusione della crisi e il credit crunch in Italia. Francesco Daveri

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

I TITOLI DI STATO. Modalità di collocamento

I TITOLI DI STATO I Titoli di Stato sono strumenti di debito utilizzati dallo Stato Italiano per finanziare le proprie esigenze finanziarie. Il Ministero dell Economia e delle Finanze ha previsto di effettuare

I TITOLI DI STATO I Titoli di Stato sono strumenti di debito utilizzati dallo Stato Italiano per finanziare le proprie esigenze finanziarie. Il Ministero dell Economia e delle Finanze ha previsto di effettuare

GABETTI PROPERTY SOLUTIONS S.P.A. Sede legale: Milano, Via Bernardo Quaranta n. 40. Capitale Sociale sottoscritto e versato Euro 19.100.

GABETTI PROPERTY SOLUTIONS S.P.A. Sede legale: Milano, Via Bernardo Quaranta n. 40 Capitale Sociale sottoscritto e versato Euro 19.100.389,26 Registro delle Imprese di Milano n. 81019220029 Iscritta al

GABETTI PROPERTY SOLUTIONS S.P.A. Sede legale: Milano, Via Bernardo Quaranta n. 40 Capitale Sociale sottoscritto e versato Euro 19.100.389,26 Registro delle Imprese di Milano n. 81019220029 Iscritta al

I derivati «tossici» della Regione Veneto Jacopo Berti

I derivati «tossici» della Regione Veneto Jacopo Berti I mutui originari Nel marzo 2006 la Regione Veneto, aveva debiti con le banche per oltre un miliardo di euro; tra gli altri, aveva due prestiti obbligazionari:

I derivati «tossici» della Regione Veneto Jacopo Berti I mutui originari Nel marzo 2006 la Regione Veneto, aveva debiti con le banche per oltre un miliardo di euro; tra gli altri, aveva due prestiti obbligazionari:

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Mutui inaccessibili, tassazione alle stelle, mercato dell affitto proibitivo, boom di sfratti e nessun piano di edilizia sociale.

SCHEDA STAMPA DATI Mutui inaccessibili, tassazione alle stelle, mercato dell affitto proibitivo, boom di sfratti e nessun piano di edilizia sociale. È STATO MESSO A DURA PROVA IL BENE PIÙ AMATO DAGLI ITALIANI

SCHEDA STAMPA DATI Mutui inaccessibili, tassazione alle stelle, mercato dell affitto proibitivo, boom di sfratti e nessun piano di edilizia sociale. È STATO MESSO A DURA PROVA IL BENE PIÙ AMATO DAGLI ITALIANI

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Cosa vi ricordate di quello che abbiamo visto la volta scorsa? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO.

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

Convenzione Ingegneri Salerno

B o z z a Maggio 2009 Convenzione Ingegneri Salerno Indice > Santander Private Banking: chi siamo > Conto corrente dell Ordine degli Ingegneri di Salerno > Conto Privato: Ingegneri di Salerno 2 Santander

B o z z a Maggio 2009 Convenzione Ingegneri Salerno Indice > Santander Private Banking: chi siamo > Conto corrente dell Ordine degli Ingegneri di Salerno > Conto Privato: Ingegneri di Salerno 2 Santander

Banca-Impresa 2014: il punto della situazione. Trasparenza e corretta comunicazione contano più del bilancio? 21 gennaio 2014

Banca-Impresa 2014: il punto della situazione. Trasparenza e corretta comunicazione contano più del bilancio? 21 gennaio 2014 CSC: il credit crunch prosegue nel 2014 - nel 2015 inversione di tendenza?

Banca-Impresa 2014: il punto della situazione. Trasparenza e corretta comunicazione contano più del bilancio? 21 gennaio 2014 CSC: il credit crunch prosegue nel 2014 - nel 2015 inversione di tendenza?

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG SECONDO SUPPLEMENTO AL PROSPETTO DI BASE. relativo al Programma di Emissione di

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Previdenza professionale sicura e a misura

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

La detrazione fiscale del 50% non è da confondere con quella del 65%!!!

Gli impianti fotovoltaici realizzati sul tetto di casa, al pari di qualsiasi altra ristrutturazione edilizia, beneficiano da parte del governo di un interessante forma di sostegno: le detrazioni fiscali

Gli impianti fotovoltaici realizzati sul tetto di casa, al pari di qualsiasi altra ristrutturazione edilizia, beneficiano da parte del governo di un interessante forma di sostegno: le detrazioni fiscali

y e Lo scambio sul posto cos è, come funziona e come viene calcolato. ire co www.vic-energy.com

y e Lo scambio sul posto Guida per capire ire co cos è, come funziona e come viene calcolato. 1 Lo scambio sul posto fotovoltaico. Per capire cosa è e come funziona, lo scambio sul posto è necessario capire

y e Lo scambio sul posto Guida per capire ire co cos è, come funziona e come viene calcolato. 1 Lo scambio sul posto fotovoltaico. Per capire cosa è e come funziona, lo scambio sul posto è necessario capire