Corso di Corporate e Investment Banking

|

|

|

- Gabriele Manzi

- 8 anni fa

- Visualizzazioni

Transcript

1 Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola. Saranno valutate e corrette sole le pagine contenute in questo documento. Si ricorda che durante la prova scritta non sono consultabili appunti o testi ad eccezione delle Tabelle distribuite a lezione. Se si ritiene che il testo sia poco chiaro, introdurre e chiarire le ipotesi più opportune. COGNOME NOME MATR. SEZIONE I DOMANDE A SCELTA MULTIPLA ( risposta esatta 1.5 punti, risposta errata 0.5 punti) 1) L azienda Blue Co. presenta i seguenti dati: crediti commerciali 80, scorte 50, debiti bancari 250, debiti vs fornitori 70, immobilizzazioni materiali 500, Fondo TFR 100, cassa 20. Quale delle seguenti risposte rappresenta il valore di capital employed (CE) e posizione finanziaria netta (PFN)? 210 (CE) e 230 (PFN) 460 (CE) e 230 (PFN) 560 (CE) e 250 (PFN) 660 (CE) e 230 (PFN) 2) L azienda Lilla Srl deve calcolare il suo β levered. Un campione di comparables presenta in media un β levered a sua volta di 1.25, con un livello di indebitamento D/E di 0.8 e una pressione fiscale media del 40%. Ipotizzando per Lilla un D/E di 0.6 e una pressione fiscale del 33%, quale dei seguenti rappresenta il suo ipotetico β levered? ) Si dispone dei seguenti dati di conto economico per la società Alfa: fatturato 300 mln euro; EBITDA 70 mln ; EBIT 40 mln euro; oneri finanziari 10 mln euro; utile netto 20 mln euro. Il D/E di Alfa è pari a 0.5 e ad esso corrisponde un beta levered pari a 1.1, mentre il tasso d'interesse applicato al suo debito attuale è pari al 10%. Si sa inoltre che i titoli di stato offrono mediamente un rendimento pari al 3.5% e che il premio per il rischio di mercato è pari al 5.5%. Quanto vale il WACC di Alfa? 5.1% 5.6% 6.8% 8.6% 4) Calcolare il valore dei flussi di cassa operativi e di quelli disponibili per gli azionisti della società della domanda precedente, sapendo che il capitale circolante è aumentato di 15mln rispetto all anno scorso, che il valore degli investimenti ha eguagliato il valore degli ammortamenti e che il valore totale del debito residuo è aumentato di 10 mln euro rispetto all anno scorso (FCFF)/11.7 (FCFE) 11.7 (FCFF)/15.0 (FCFE) 11.7 (FCFF)/17.7 (FCFE) 41.7 (FCFF)/45.7 (FCFE)

2 SEZIONE I DOMANDA APERTA (4 punti) Descrivere in modo completo il metodo più rigoroso per la scelta del multiplo più idoneo a valutare una società, dato un campione di comparables. Quali sono i parametri da usare? Che tipo di considerazioni possono portare alla scelta del multiplo più appropriato?

3 SEZIONE I ESERCIZIO (6 punti) La società Fama SpA alla fine del 2010 presentava i seguenti dati di conto economico (in milioni di Euro): Fatturato ; Costi operativi 780.0; EBITDA 220; EBIT Il business plan redatto dal management di Fama per i prossimi 4 anni (2011/2014) prevede i seguenti risultati. Il fatturato atteso crescerà nel seguente modo rispetto all anno precedente: 2011: 5.0% 2012: 5.0% 2013: 4.5% 2014: 4.0% L andamento dell EBITDA rispetto al fatturato nei prossimi anni sarà: 2011: 23.0% 2012: 23.5% 2013: 24.0% 2014: 24.0% Il totale degli Investimenti (in milioni di Euro) previsti per il quadriennio 2011/21014: 2011: : : : 50.0 Il capitale circolante si prevede rimarrà costante in termini relativi e pari al 30% del fatturato. Il totale degli ammortamenti (in milioni di Euro) nei prossimi 4 anni sarà pari a: 2011: : : : 50.0 Allo stato attuale Fama ha un debito residuo di 200 mil Euro (al 31/12/2010) sul quale il tasso d interesse è del 10% e che finirà di rimborsare nei prossimi 4 anni con un piano di ammortamento a quota capitale costante. L aliquota fiscale (attualmente pari al 33%) si stima che rimarrà invariata nei prossimi anni. Alla società Fama, considerata la sua struttura finanziaria, corrisponde un beta di circa 1.3 e un rapporto D/E pari a 1. Il rendimento dei titoli risk-free è pari al 3% mentre il rendimento medio ottenuto dal mercato è pari all 8.5%. Si stimino i flussi di cassa operativi e quelli disponibili per gli azionisti nel quadriennio 2011/2014 e si provveda a calcolare l Equity e l Enterprise Value di Fama con entrambi i metodi (DCF levered, o Equity method, e DCF unlevered), ipotizzando che entrambe le tipologie di flussi di cassa dopo il 2014 cresceranno del 3% all anno (rispetto all anno precedente).

4

5 SEZIONE II - ESERCIZIO (Punti 8) La Banca della Capitanata ha investito pesantemente negli scorsi mesi in titoli di stato della Grecia, e quindi per rispettare i parametri imposti dalla normativa ha urgente necessità di raccogliere nuovo capitale. Il capitale sociale è oggi composto da 1,5 miliardi di titoli, che sul mercato valgono prima dell annuncio 2,8. In un comunicato stampa, viene annunciato l aumento di capitale, che prevede l opzione per gli azionisti esistenti di sottoscrivere 20 nuove azioni ogni 55 possedute, al prezzo unitario di 2. Il mercato reagisce negativamente, è il titolo perde subito il 7%. 1) Calcolare l importo della raccolta di capitale prevista. 2) Calcolare il prezzo ex teorico delle azioni. 3) Calcolare il valore teorico del diritto di sottoscrizione. Nelle settimane successive, durante l aumento di capitale, in realtà il prezzo ex delle azioni vale 2,15. Quanto dovrebbe valere nello stesso istante il diritto di sottoscrizione, in equilibrio? Poi, chiuso l aumento di capitale, un piccolo risparmiatore che ha comprato le azioni prima dell annuncio a 2,8 e ha aderito all aumento di capitale si trova con le azioni che valgono ora 2,03. Calcoliamo il rendimento del suo poco fortunato investimento.

6

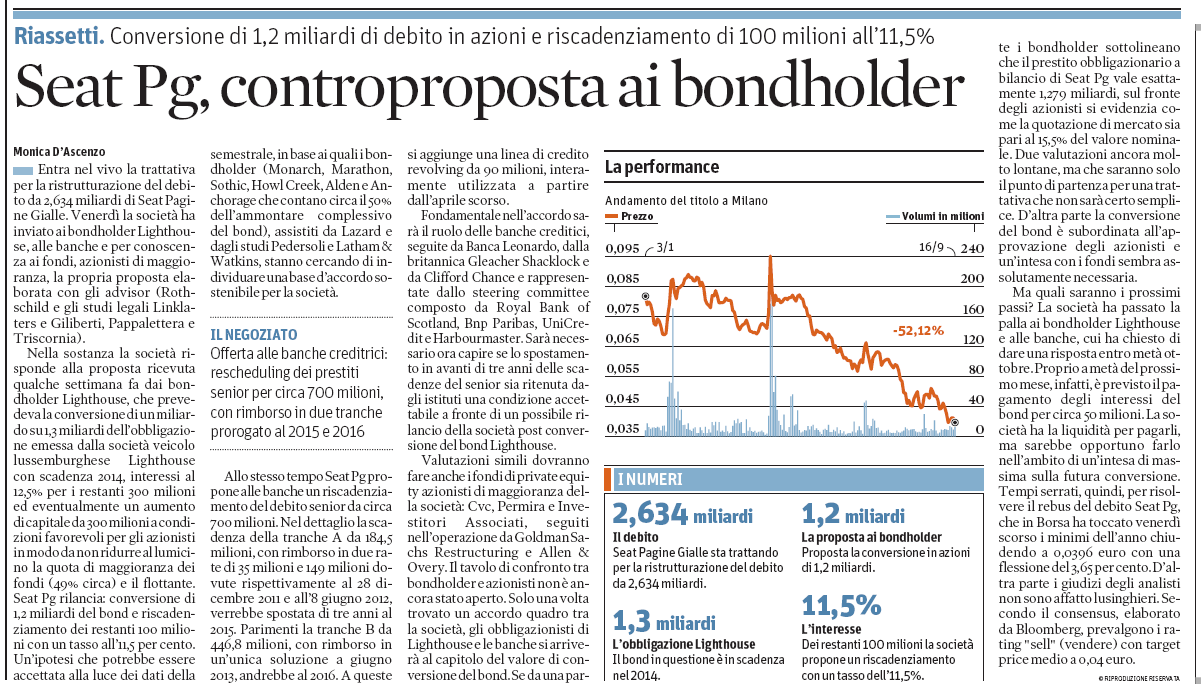

7 SEZIONE II - CASE STUDY (Punti 8) Prendendo spunto dall articolo allegato, rispondere alle seguenti domande: 1. Perché viene proposta la conversione delle obbligazioni Lighthouse in azioni? 2. Cosa accadrebbe se la conversione delle obbligazioni fosse fatta tenendo come riferimento il valore di mercato corrente delle azioni (pari al 15,5% del valore nominale totale delle obbligazioni)? 3. Perché i possessori delle obbligazioni propongono alla società di fare anche un aumento di capitale? 4. Siete in grado di stimare quanto pagano oggi le obbligazioni in termini di cedola?

8

Corso di Corporate e Investment Banking

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 6 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 6 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

CORPORATE & INVESTMENT BANKING PROF. MARCO GIORGINO E PROF. GIANCARLO GIUDICI

CORPORATE & INVESTMENT BANKING PROF. MARCO GIORGINO E PROF. GIANCARLO GIUDICI 4 appello del 1 Ottobre 2014 Tempo max: 2h N O T E Si ricorda che durante la prova scritta non sono consultabili appunti o

CORPORATE & INVESTMENT BANKING PROF. MARCO GIORGINO E PROF. GIANCARLO GIUDICI 4 appello del 1 Ottobre 2014 Tempo max: 2h N O T E Si ricorda che durante la prova scritta non sono consultabili appunti o

Fila A. Economia Aziendale Economia e Commercio Cognome... Nome... Matricola...

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Aumenti di capitale a pagamento

Aumenti di capitale a pagamento Durante la vita di una spa il capitale sociale, per diversi motivi e previa modifica dell atto costitutivo, può subire variazioni sia in aumento che in diminuzione. Gli

Aumenti di capitale a pagamento Durante la vita di una spa il capitale sociale, per diversi motivi e previa modifica dell atto costitutivo, può subire variazioni sia in aumento che in diminuzione. Gli

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Alternativa Investimento iniziale euro Flusso di cassa anno1 euro

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Dati sulla società Utili annui = 27 mln euro Numero di azioni in circolazione = 10 mln

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

Teoria del valore dell impresa. Casi aziendali sui metodi finanziari e reddituali

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

FINANCE, TAX & LEGAL. » Influenza dell imposizione fiscale sulle strategie di investimento e i flussi finanziari. Lecco, 03 marzo 2011

FINANCE, TAX & LEGAL» Influenza dell imposizione fiscale sulle strategie di investimento e i flussi finanziari Lecco, 3 marzo 211 Dott. DOMENICO BOFFELLI Boffelli, Capoluongo & Associati Studio Commercialisti

FINANCE, TAX & LEGAL» Influenza dell imposizione fiscale sulle strategie di investimento e i flussi finanziari Lecco, 3 marzo 211 Dott. DOMENICO BOFFELLI Boffelli, Capoluongo & Associati Studio Commercialisti

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Biblioteca di Telepass + 2 biennio TOMO 4. Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di una S.p.A.

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi: lezione 24/11/2015

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Nome e Cognome... Matricola...

Università degli Studi di Perugia Facoltà di Economia Corso di Laurea in Statistica e Informatica per la Gestione delle Imprese (SIGI) Anno accademico 2006-2007 Matematica Finanziaria (5 crediti) - Prova

Università degli Studi di Perugia Facoltà di Economia Corso di Laurea in Statistica e Informatica per la Gestione delle Imprese (SIGI) Anno accademico 2006-2007 Matematica Finanziaria (5 crediti) - Prova

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Economia dei gruppi e bilancio consolidato. Esempi di quesiti d esame. (limitatamente alla parte dedicata al bilancio consolidato) * * *

* * *") Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

POLITECNICO di MILANO

POLITECNICO di MILANO Valutazione degli investimenti ESERCITAZIONI Corso di IMPIANTI MECCANICI Prof. Stefano FARNE 1 Esercizio 1 L azienda TOP SpA, che produce tappi, ha acquistato, dopo lunghe trattative,

POLITECNICO di MILANO Valutazione degli investimenti ESERCITAZIONI Corso di IMPIANTI MECCANICI Prof. Stefano FARNE 1 Esercizio 1 L azienda TOP SpA, che produce tappi, ha acquistato, dopo lunghe trattative,

Autorizzato frazionamento azioni ordinarie Amplifon S.p.A. nel rapporto di 1:10; il valore nominale passa da Euro 0,20 a Euro 0,02 per azione

COMUNICATO STAMPA AMPLIFON S.p.A.: L Assemblea degli azionisti approva il Bilancio al 31.12.2005 e delibera la distribuzione di un dividendo pari a Euro 0,30 per azione (+25% rispetto al 2004) con pagamento

COMUNICATO STAMPA AMPLIFON S.p.A.: L Assemblea degli azionisti approva il Bilancio al 31.12.2005 e delibera la distribuzione di un dividendo pari a Euro 0,30 per azione (+25% rispetto al 2004) con pagamento

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

BANCA ALETTI & C. S.p.A. PER DUE CERTIFICATE e PER DUE CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

TIPOLOGIA DEL SOGGETTO RICHIEDENTE IMPRESA GIA COSTITUITA PROMOTORE

Allegato B FORMULARIO Per la partecipazione all Avviso Pubblico peril sostegno e lo sviluppo di imprese nel settore delle attività culturali e creative - Art. 7 L.R. 13/2013 TIPOLOGIA DEL SOGGETTO RICHIEDENTE

Allegato B FORMULARIO Per la partecipazione all Avviso Pubblico peril sostegno e lo sviluppo di imprese nel settore delle attività culturali e creative - Art. 7 L.R. 13/2013 TIPOLOGIA DEL SOGGETTO RICHIEDENTE

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi 4

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Determinare l ammontare x da versare per centrare l obiettivo di costituzione.

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

Panoramica sulla trasparenza Assicurazione vita collettiva 2005

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

Metodi Matematici 2 B 28 ottobre 2010

Metodi Matematici 2 B 28 ottobre 2010 1 Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

Metodi Matematici 2 B 28 ottobre 2010 1 Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE. Prova del 23 giugno 2009. Cognome Nome e matr... Anno di Corso... Firma...

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Prova del 23 giugno 2009 Cognome Nome e matr..................................................................................

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Prova del 23 giugno 2009 Cognome Nome e matr..................................................................................

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

BIOERA: IL CONSIGLIO DI AMMINISTRAZIONE APPROVA I RISULTATI AL 30 GIUGNO 2007 RICAVI TOTALI CONSOLIDATI +55,6% ED EBIT

COMUNICATO STAMPA BIOERA S.p.A. Cavriago, 28 settembre 2007 BIOERA: IL CONSIGLIO DI AMMINISTRAZIONE APPROVA I RISULTATI AL 30 GIUGNO 2007 RICAVI TOTALI CONSOLIDATI +55,6% ED EBIT +17,2% Ricavi totali consolidati:

COMUNICATO STAMPA BIOERA S.p.A. Cavriago, 28 settembre 2007 BIOERA: IL CONSIGLIO DI AMMINISTRAZIONE APPROVA I RISULTATI AL 30 GIUGNO 2007 RICAVI TOTALI CONSOLIDATI +55,6% ED EBIT +17,2% Ricavi totali consolidati:

IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008:

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

Valutazione d azienda con il metodo dei multipli: analisi di un caso

Valutazione d azienda con il metodo dei multipli: analisi di un caso responsabile operazioni di merchant banking DALLA TEORIA ALLA PRASSI LA VALUTAZIONE AL SERVIZIO DEL PROCESSO NEGOZIALE COMPRATORE VENDITORE

Valutazione d azienda con il metodo dei multipli: analisi di un caso responsabile operazioni di merchant banking DALLA TEORIA ALLA PRASSI LA VALUTAZIONE AL SERVIZIO DEL PROCESSO NEGOZIALE COMPRATORE VENDITORE

Impairment test: la valutazione di una partecipazione

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Fatturato e Cash flow in crescita

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

Pagella Redditività : Solidità : Crescita : Rischio : Rating :

Analisi Diasorin Introduzione I buoni risultati del I trimestre non bastano ad esprimere un giudizio positivo su Diasorin, il titolo è reduce da un forte apprezzamento e quota a multipli elevati, notizie

Analisi Diasorin Introduzione I buoni risultati del I trimestre non bastano ad esprimere un giudizio positivo su Diasorin, il titolo è reduce da un forte apprezzamento e quota a multipli elevati, notizie

Esempio n. 1 di valutazione d azienda (metodo reddituale)

") Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Calcolare i Rendimenti di Titoli Obbligazionari a tasso fisso con flusso cedolare costante (tipo BTP)

") Calcolare i Rendimenti di Titoli Obbligazionari a tasso fisso con flusso cedolare costante (tipo BTP) Nel caso dei btp (o di altri titoli analoghi) bisogna inserire i seguenti valori: Data di acquisto:

Calcolare i Rendimenti di Titoli Obbligazionari a tasso fisso con flusso cedolare costante (tipo BTP) Nel caso dei btp (o di altri titoli analoghi) bisogna inserire i seguenti valori: Data di acquisto:

COMUNICATO STAMPA RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA

NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA") COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

Milano, 26 febbraio 2014. Approvato il rendiconto di gestione al 31 dicembre 2013 del fondo immobiliare Investietico:

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

MATEMATICA FINANZIARIA Appello dell 8 ottobre 2010 programma a.a. precedenti

MATEMATICA FINANZIARIA Appello dell 8 ottobre 2010 programma a.a. precedenti Cognome e Nome........................................................................... C.d.L....................... Matricola

MATEMATICA FINANZIARIA Appello dell 8 ottobre 2010 programma a.a. precedenti Cognome e Nome........................................................................... C.d.L....................... Matricola

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

GARA NAZIONALE SIA 2015 PROVA DI ECONOMIA AZIENDALE

ISTITUTO STATALE DI ISTRUZIONE SUPERIORE TECNICA E LICEALE Galileo Galilei GARA NAZIONALE SIA 2015 PROVA DI ECONOMIA AZIENDALE Firenze, 7 maggio 2015 E consentito l uso: - del codice Civile - della calcolatrice

ISTITUTO STATALE DI ISTRUZIONE SUPERIORE TECNICA E LICEALE Galileo Galilei GARA NAZIONALE SIA 2015 PROVA DI ECONOMIA AZIENDALE Firenze, 7 maggio 2015 E consentito l uso: - del codice Civile - della calcolatrice

I metodi di valutazione di azienda

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

SOLUZIONI ESERCIZI TRATTI DA PROVE D ESAME

SOLUZIONI ESERCIZI TRATTI DA PROVE D ESAME ESERCIZIO 1 (valutazione delle rimanenze di magazzino) La società CHINAPHONE avvia nel 2013 la commercializzazione di telefoni cellulari di nuova generazione.

SOLUZIONI ESERCIZI TRATTI DA PROVE D ESAME ESERCIZIO 1 (valutazione delle rimanenze di magazzino) La società CHINAPHONE avvia nel 2013 la commercializzazione di telefoni cellulari di nuova generazione.

PRELIOS SGR: APPROVATI I RENDICONTI DI GESTIONE AL 30 GIUGNO 2012 DEI FONDI QUOTATI

COMUNICATO STAMPA PRELIOS SGR: APPROVATI I RENDICONTI DI GESTIONE AL 30 GIUGNO 2012 DEI FONDI QUOTATI TECLA FONDO UFFICI RENDIMENTO MEDIO ANNUO DAL COLLOCAMENTO PARI A 11,3% RISPETTO AL TARGET DEL 5,5%

COMUNICATO STAMPA PRELIOS SGR: APPROVATI I RENDICONTI DI GESTIONE AL 30 GIUGNO 2012 DEI FONDI QUOTATI TECLA FONDO UFFICI RENDIMENTO MEDIO ANNUO DAL COLLOCAMENTO PARI A 11,3% RISPETTO AL TARGET DEL 5,5%

Bilancio Consolidato e Separato

2014 Bilancio Consolidato e Separato 9 Gruppo Hera il Bilancio consolidato e d esercizio Introduzione Relazione sulla gestione capitolo 1 RELAZIONE SULLA GESTIONE 1.01.03 ANALISI DELLA STRUTTURA FINANZIARIA

2014 Bilancio Consolidato e Separato 9 Gruppo Hera il Bilancio consolidato e d esercizio Introduzione Relazione sulla gestione capitolo 1 RELAZIONE SULLA GESTIONE 1.01.03 ANALISI DELLA STRUTTURA FINANZIARIA

Il Bilancio e i Principi Internazionali IAS-IFRS parte III

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE Oneri pluriennali Il candidato, sulla base dei seguenti dati, determini l utile distribuibile. Spese di impianto 5.000. STATO PATRIMONIALE t Capitale

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE Oneri pluriennali Il candidato, sulla base dei seguenti dati, determini l utile distribuibile. Spese di impianto 5.000. STATO PATRIMONIALE t Capitale

MATEMATICA FINANZIARIA Appello del 23 settembre 2015

MATEMATICA FINANZIARIA Appello del 23 settembre 2015 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 23 settembre 2015 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Matematica finanziaria: svolgimento prova di esame del 5 luglio 2005

Matematica finanziaria: svolgimento prova di esame del 5 luglio 5. [5 punti cleai, 5 punti altri] Prestiamo e a un amico. Ci si accorda per un tasso di remunerazione del 6% annuale (posticipato), per un

Matematica finanziaria: svolgimento prova di esame del 5 luglio 5. [5 punti cleai, 5 punti altri] Prestiamo e a un amico. Ci si accorda per un tasso di remunerazione del 6% annuale (posticipato), per un

CAPITOLO 3 MINI CASO Zappa S.p.A.

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

La valutazione degli degli investimenti reali reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

4.5. Lottibroom S.p.A.

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

COMUNICATO STAMPA BIOERA: IL COLLEGIO DEI LIQUIDATORI APPROVA I RISULTATI RELATIVI AL PRIMO SEMESTRE 2010, RICAVI TOTALI PER EURO 40,1 MILIONI

COMUNICATO STAMPA BIOERA S.p.A. in liquidazione Cavriago, 27 agosto 2010 BIOERA: IL COLLEGIO DEI LIQUIDATORI APPROVA I RISULTATI RELATIVI AL PRIMO SEMESTRE 2010, RICAVI TOTALI PER EURO 40,1 MILIONI Ricavi

COMUNICATO STAMPA BIOERA S.p.A. in liquidazione Cavriago, 27 agosto 2010 BIOERA: IL COLLEGIO DEI LIQUIDATORI APPROVA I RISULTATI RELATIVI AL PRIMO SEMESTRE 2010, RICAVI TOTALI PER EURO 40,1 MILIONI Ricavi

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Collocamento delle Azioni Tercas. 21 e. domande risposte

Collocamento delle Azioni Tercas 21 e domande risposte Prima dell adesione leggere attentamente il prospetto informativo Il 21.08.2006 ha inizio il collocamento del 15% delle Azioni Tercas. 21 e domande

Collocamento delle Azioni Tercas 21 e domande risposte Prima dell adesione leggere attentamente il prospetto informativo Il 21.08.2006 ha inizio il collocamento del 15% delle Azioni Tercas. 21 e domande

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

FONDO SOCRATE: APPROVATO IL RENDICONTO DI GESTIONE AL 31 DICEMBRE 2010

FONDO SOCRATE: APPROVATO IL RENDICONTO DI GESTIONE AL 31 DICEMBRE 2010 VALORE UNITARIO DELLA QUOTA: 523,481 EURO UTILE DELLA GESTIONE PARI A 3,72 MILIONI DI EURO DELIBERATA LA DISTRIBUZIONE DI UN PROVENTO

FONDO SOCRATE: APPROVATO IL RENDICONTO DI GESTIONE AL 31 DICEMBRE 2010 VALORE UNITARIO DELLA QUOTA: 523,481 EURO UTILE DELLA GESTIONE PARI A 3,72 MILIONI DI EURO DELIBERATA LA DISTRIBUZIONE DI UN PROVENTO

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Cassa 4.400 Cassa 2.400 Debiti 4.000 Impianti 2.000 capitale netto 12.000 Merci 2.000 Partecip. in Beta 5.600 Impianti 4.000 Capitale netto 5.

Esercizio 1 Il 1 gennaio 2003 la Società Alfa acquista il 100% della Società Beta, per Euro 5.600 milioni. In seguito all acquisto, gli S.P. delle due Società s presentano come segue (Euro/000). STATO

Esercizio 1 Il 1 gennaio 2003 la Società Alfa acquista il 100% della Società Beta, per Euro 5.600 milioni. In seguito all acquisto, gli S.P. delle due Società s presentano come segue (Euro/000). STATO

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 8 LE SCRITTURE CONTABILI Le partecipazioni TITOLI E PARTECIPAZIONI I titoli sono composti principalmente da: titoli di credito: lo stato, che emette

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 8 LE SCRITTURE CONTABILI Le partecipazioni TITOLI E PARTECIPAZIONI I titoli sono composti principalmente da: titoli di credito: lo stato, che emette

UBM SMALL CAPS CONFERENCE. Soluzioni sistemistiche innovative nel settore delle macchine automatiche INDUSTRIA MACCHINE AUTOMATICHE

UBM SMALL CAPS CONFERENCE 1 Soluzioni sistemistiche innovative nel settore delle macchine automatiche Milano, 22 novembre 2006 Scenario 2006 Il settore Tè 2 I ricavi del settore Tè nel periodo gennaio-settembre

UBM SMALL CAPS CONFERENCE 1 Soluzioni sistemistiche innovative nel settore delle macchine automatiche Milano, 22 novembre 2006 Scenario 2006 Il settore Tè 2 I ricavi del settore Tè nel periodo gennaio-settembre

Ipotesi su ulteriori costi relativi alla produzione ed alla gestione dell'azienda in generale

Presentare i budget settoriali, il budget economico ed il budget patrimoniale della azienda Alfa spa, impresa industriale, che si è costituita per produrre e vendere il prodotto X. con riferimento all'anno

Presentare i budget settoriali, il budget economico ed il budget patrimoniale della azienda Alfa spa, impresa industriale, che si è costituita per produrre e vendere il prodotto X. con riferimento all'anno