Fiscal rules and the reliability of budgetary plans: evidence from local governments Silvia Camussi, Anna Laura Mancini and Pietro Tommasino

|

|

|

- Mariano Landi

- 5 anni fa

- Visualizzazioni

Transcript

1 Fiscal rules and the reliability of budgetary plans: evidence from local governments Silvia Camussi, Anna Laura Mancini and Pietro Tommasino Discussant: Vanni Mengotto Banca d Italia Lungo il «sentiero stretto». I governi locali in tempo di crisi Roma, 4 dicembre 2017

2 Indice dell intervento La domanda di ricerca e i principali risultati I bilanci di previsione e i consuntivi nella vecchia contabilità Alcune considerazioni sull andamento degli investimenti e delle fonti di finanziamento

3 La tecnica: si utilizza l approccio difference-in-difference dove la varabile dipendente è data dalla differenza tra le previsioni in bilancio e i dati a consuntivo della spesa in conto capitale. In breve. La domanda: L introduzione di nuove regole fiscali può avere un impatto anche sulla bontà dei bilanci di previsione? Se si qual è il meccanismo con cui la nuova regola ottiene questo effetto collaterale positivo Il contesto: Nel 2005, per la prima volta, i vincoli imposti dal Patto di Stabilità interno (DSP) sono stati estesi anche alle spese in conto capitale dei Comuni con popolazione superiore a abitanti.. I dati: la spesa in conto capitale (al netto delle partite finanziarie) tratta dai bilanci preventivi e dai certificati di conto consuntivo (Ministero dell interno) dei Comuni delle RSO+ Sicilia Sardegna negli anni 2004 e L analisi: l estensione del DSP alle spese in conto capitale crea le condizioni ideali per un esperimento. L analisi riguarda i Comuni soggetti (>5.000 abitanti) e non soggetti (<= abitanti) al DSP. Per rendere il più possibile omogenei i due gruppi l esperimento riguarderà comuni di dimensione demografica simile fissando il limite superiore del gruppo trattato (DSP) a abitanti e quello inferiore del gruppo non trattato (nodsp) a in modo da assicurare una numerosità simile ai due gruppi.

4 I principali risultati. Con l estensione alla spesa in conto capitale del DSP la differenza tra le previsioni in bilancio e i dati a consuntivo della spesa in conto capitale si riduce più nei comuni soggetti al patto meno in quelli esenti. La riduzione per i comuni soggetti al DSP c è stata: il divario è passato da 310 a circa 200 euro pro capite (ca. 50 euro pro capite in più rispetto ai comuni esenti) ma rimane un divario ancora elevato. La riduzione del divario è governata dalle previsioni di bilancio. L introduzione di variabili di controllo dovrebbe assicurare che le differenze non siano dovute a scelte politiche o ad altri fattori. Si introduce un indice di flessibilità del bilancio e uno di peso dell onere del debito. Queste differenze rimangono anche se si restringe il campione e viene fatto un controllo applicando l esercizio ad un anno precedente e successivo al Entrambe le verifiche forniscono risultati congruenti.

5 Alcune considerazioni Si analizza la differenza tra le previsioni in bilancio e i dati a consuntivo. Le previsioni sono quelle del bilancio di previsione (iniziali) non sono considerate le previsioni assestate: è normale che i comuni facciano variazioni al bilancio durante l esercizio. Nella vecchia contabilità le differenze tra previsioni di bilancio e impegni a consuntivo erano per certi aspetti fisiologiche. Molti previsioni di spesa nel bilancio iniziale erano solo ipotetiche ovvero finanziate da entrate aleatorie che se e solo se si realizzavano si sarebbero tradotte in impegni. In caso contrario sparivano nel bilancio assestato! (tipico caso le opere finanziate da vendite di immobili o patrimonio). Ricordiamo che nella vecchia contabilità le obbligazioni erano imputate tutte all esercizio in cui l obbligazione nasceva (spese ma anche entrate). Le spese indicate nel bilancio di previsione di competenza si raffrontavano con gli impegni del consuntivo senza una valutazione del cronoprogramma dei lavori. Gli scostamenti erano la norma. Gli scostamenti tra impegni e cassa erano poi veicolati dalla gestione dei residui.

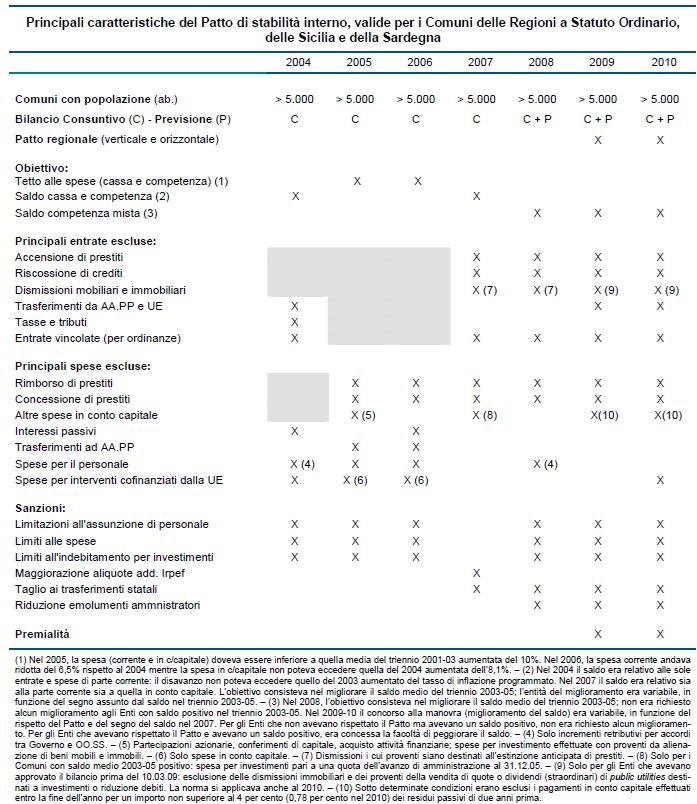

6 Alcune considerazioni In effetti il divario tra previsioni iniziali e impegni si riduce ma perché resta così alto? Ricordo che ci interessa anche investigare il meccanismo con cui agisce la norma fiscale. Un primo elemento da tenere conto: il 2004 è l anno di picco degli investimenti nei comuni. Il calo è dovuto al patto? Si nel medio periodo (via debito). Ma questo è vero anche nel primo anno di estensione del DSP alla spesa in c/capitale? Una spiegazione potrebbe essere legata a come era declinato il DSP: nel 2005 si introduce un vincolo (per le spese correnti e in c/capitale) espresso come tetto alla spesa (cassa e competenza) le cui variazioni percentuali non dovevano superare il 10% della media del triennio I vincoli non riguardano il bilancio di previsione (2008). Erano stringenti? Il numero di comuni che non hanno rispettato il DSP nel 2005 è stato di 113, il 4,8% dei comuni soggetti al DSP (nel 2004 erano 94). Dei 113 comuni 10 hanno oltre abitanti e ben 45 avevano comunque rispettato la competenza!...forse comunque i Comuni hanno depennato le spese meno plausibili quelle finanziate da cessioni immobiliari?

7 Alcune considerazioni Introduciamo un ulteriore aspetto: sarebbe interessante vedere come sono variate nei due gruppi (comuni trattati e gruppo di controllo) le fonti di finanziamento degli investimenti. Il limite dei abitanti è sempre stato rilevante oltre che per il DSP anche per i trasferimenti Le previsioni di spesa si sono adattate a quelle delle fonti in entrata? Le fonti sono: a) i trasferimenti in conto capitale; b) alienazioni; c) debito; d) avanzo di amministrazione; d) l eccedenza tra entrate correnti e spese correnti. Sarebbe opportuno verificare l andamento delle fonti (in termini di previsioni e di accertamenti a consuntivo) per i due gruppi considerati. Se fosse stato simile a quello della tavola.. si potrebbero inserire delle variabili di controllo che considerino la variazione delle fonti di finanziamento Bene l eliminazione dell indice di fiducia (istat) i gruppi potrebbero essere suddivisi in «comuni virtuosi» e «non virtuosi» utilizzando un set di indici di bilancio per verificare se ci sono differenze di comportamento all interno dei due gruppi. Per il futuro sarebbe interessante valutare l impatto dell introduzione della nuova contabilità sulle previsioni di bilancio.

8 Grazie per l attenzione

9 Le fonti di finanziamento degli investimenti accertamenti, variazioni % e composizione, anni 2004 e 2005 RSO+SIC+SAR Variazione % 2005/2004 TOTALE ENTRATE DERIVANTI DA ALIENAZIONE, TRASFERIMENTI DI CAPITALI( al netto delle RISCOSSIONI DI CREDITI) di cui erariali di cui regione provincia autonoma di cui Oneri urb. di cui Alienazioni INDEBITA MENTO RISULTATO AMMINISTR AZIONE ECCEDENZA TOTALE NO PATTO (fino 5000) -7,6 1,0-13,4-5,4 14,1 12,0 1,6 22,2-2,4 SI PATTO (da 5000 a 60000) -16,9-16,2-26,9-12,0 12,1 6,0 5,8-6,2-7,1 RSO+SIC+SAR TOTALE ENTRATE DERIVANTI DA ALIENAZIONE, TRASFERIMENTI DI CAPITALI( al netto delle RISCOSSIONI DI CREDITI) di cui erariali di cui regione provincia autonoma di cui Oneri urb. Composizione fonti % anno 2005 di cui Alienazioni INDEBITA MENTO RISULTATO AMMINISTR AZIONE ECCEDENZA NO PATTO (fino 5000) 63,2 8,6 34,0 7,9 4,8 17,2 16,3 3,3 100,0 SI PATTO (da 5000 a 60000) 49,0 4,5 16,9 14,1 7,6 28,0 18,6 4,4 100,0 TOTALE Il debito non c entra. Anzi è cresciuto in quanto il DSP ha avuto un impatto sulla spesa in c/capitale via debito solo dopo dal 2007 e dal 2008 quando è stato introdotto il vincolo per saldi e poi per competenza mista. R2

10 Andamento delle previsioni di bilancio e degli impegni a consuntivo spesa in c/capitale pro capite comuni soggetti al Patto e comuni esenti Planned and Realized CapEX (DSP) Planned and Realized CapEX (no DSP) Euros p.c. 500 Euros p.c Planned Realized Planned Realized R1

11 Investimenti fissi lordi delle Amministrazioni pubbliche (in % del PIL) 2,5 Introduzione del Patto di stabilità interno Investimenti inclusi nel Patto di stabilità interno 2,5 2,0 2,1 2,1 2,0 1,5 1,5 1,2 1,4 1,2 1,4 1,0 1,05 0,9 0,8 1,0 0,5 0,6 0,6 0,6 0, Amministrazioni locali Comuni Amministrazioni Centrali + Enti di previdenza (1) Fonte: elaborazioni su dati Istat. (1) Al netto delle dismissioni immobiliari. R

12

- I trasferimenti di capitale e riscossioni di crediti -

Relazione tecnica al rendiconto di gestione 2005 43 - I trasferimenti di capitale e riscossioni di crediti - Il Titolo IV dell'entrata contiene poste di varia natura e destinazione. Appartengono a questo

Relazione tecnica al rendiconto di gestione 2005 43 - I trasferimenti di capitale e riscossioni di crediti - Il Titolo IV dell'entrata contiene poste di varia natura e destinazione. Appartengono a questo

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

COMUNE DI CASTEL SAN GIOVANNI Provincia di Piacenza

ANALISI DEI RISULTATI Il bilancio di previsione è deliberato in pareggio finanziario complessivo; ma deliberare il bilancio in pareggio non significa avere la certezza che l esercizio terminerà in pareggio

ANALISI DEI RISULTATI Il bilancio di previsione è deliberato in pareggio finanziario complessivo; ma deliberare il bilancio in pareggio non significa avere la certezza che l esercizio terminerà in pareggio

CONTO DI BILANCIO. Anno 2015

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

PREVENTIVO FINANZIARIO ANNO 2011

UNIVERSITA' DEGLI STUDI DI MACERATA A.AMCEN - UNIVERSITÀ DEGLI STUDI DI MACERATA - PREVENTIVO FINANZIARIO ANNO 2011 Chiave Descrizione Previsione iniziale 2010 Previsione assestata 2010 variazione + rispetto

UNIVERSITA' DEGLI STUDI DI MACERATA A.AMCEN - UNIVERSITÀ DEGLI STUDI DI MACERATA - PREVENTIVO FINANZIARIO ANNO 2011 Chiave Descrizione Previsione iniziale 2010 Previsione assestata 2010 variazione + rispetto

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

LA CONTABILITÀ FINANZIARIA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

BILANCIO E CONTABILITÀ PUBBLICA

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014

D.P.C.M. 22/09/2014") ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

3. Il bilancio di previsione

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

BILANCIO DI PREVISIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

SCHEDA ISTRUTTORIA inerente alla proposta di legge n. 194: Bilancio di previsione per l anno finanziario 2013 e bilancio pluriennale 2013/2015.

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

BILANCIO DI PREVISIONE 2014

BILANCIO DI PREVISIONE 2014 Cioè come saranno spesi i soldi dei cittadini A cura dell ufficio Bilancio GLOSSARIO ENTRATE CORRENTI: Sono le Entrate dirette al finanziamento delle Spese Correnti e riguardano

BILANCIO DI PREVISIONE 2014 Cioè come saranno spesi i soldi dei cittadini A cura dell ufficio Bilancio GLOSSARIO ENTRATE CORRENTI: Sono le Entrate dirette al finanziamento delle Spese Correnti e riguardano

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE. Lucidi a cura di Marco Di Antonio

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE Lucidi a cura di Marco Di Antonio IL RISPARMIO DELLE FAMIGLIE Nel 2010 la propensione al risparmio delle famiglie consumatrici e produttrici è diminuita

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE Lucidi a cura di Marco Di Antonio IL RISPARMIO DELLE FAMIGLIE Nel 2010 la propensione al risparmio delle famiglie consumatrici e produttrici è diminuita

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

Gestione della competenza Il bilancio corrente

Gestione della competenza Il bilancio corrente La tabella riporta le poste che costituiscono gli addendi elementari del bilancio corrente, gestione di competenza. Le risorse sono distinte in entrate di

Gestione della competenza Il bilancio corrente La tabella riporta le poste che costituiscono gli addendi elementari del bilancio corrente, gestione di competenza. Le risorse sono distinte in entrate di

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 14 dicembre 2012 Alcuni fatti Le imprese in Italia - attive: 5.300.000 - con debiti bancari > 30.000 euro: 1.900.000

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 14 dicembre 2012 Alcuni fatti Le imprese in Italia - attive: 5.300.000 - con debiti bancari > 30.000 euro: 1.900.000

UNIVERSITA' DEGLI STUDI CAGLIARI

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

È tempo di una vera politica a favore della finanza alternativa. Innocenzo Cipolletta, Presidente AIFI

È tempo di una vera politica a favore della finanza alternativa Innocenzo Cipolletta, Presidente AIFI La struttura finanziaria delle imprese: un confronto europeo Azioni Obbligazioni Prestiti Debiti commerciali

È tempo di una vera politica a favore della finanza alternativa Innocenzo Cipolletta, Presidente AIFI La struttura finanziaria delle imprese: un confronto europeo Azioni Obbligazioni Prestiti Debiti commerciali

CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO

LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO") A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO Caso 1: il Comune di Minola (da Rota S., Sicilia

A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO Caso 1: il Comune di Minola (da Rota S., Sicilia

PREVENTIVO FINANZIARIO GESTIONALE - ENTRATE Residui presunti finali dell'anno 2014

ANNO PREVENTIVO FINANZIARIO GESTIONALE - ENTRATE l'anno Avanzo iniziale di amministrazione presunto 18.406,69 14.417,66 Fondo Cassa iniziale presunto 16.199,78 01 Contributi Iscritti all'albo (Liberi Professionisti)

ANNO PREVENTIVO FINANZIARIO GESTIONALE - ENTRATE l'anno Avanzo iniziale di amministrazione presunto 18.406,69 14.417,66 Fondo Cassa iniziale presunto 16.199,78 01 Contributi Iscritti all'albo (Liberi Professionisti)

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE. Viale Belforte,178 211000 VARESE

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

LA MANOVRA FINANZIARIA DEI COMUNI IL PATTO DI STABILITA 2009-2011

LA MANOVRA FINANZIARIA DEI COMUNI IL PATTO DI STABILITA 2009-2011 Alessandro Beltrami Direttore Centrale Programmazione, Bilancio, Tributi Comune di Milano Milano, 19 novembre 2009 Deficit ISTAT I Comuni

LA MANOVRA FINANZIARIA DEI COMUNI IL PATTO DI STABILITA 2009-2011 Alessandro Beltrami Direttore Centrale Programmazione, Bilancio, Tributi Comune di Milano Milano, 19 novembre 2009 Deficit ISTAT I Comuni

DELIBERAZIONE N. 38/21 DEL 28.7.2015

Oggetto: Azienda Regionale per l'edilizia Abitativa. Nulla osta all'immediata esecutività della deliberazione del Commissario per la gestione provvisoria n. 470 del 12 giugno 2015. Bilancio Preventivo

Oggetto: Azienda Regionale per l'edilizia Abitativa. Nulla osta all'immediata esecutività della deliberazione del Commissario per la gestione provvisoria n. 470 del 12 giugno 2015. Bilancio Preventivo

S M E INA N RI R O SU S L U L L E

SEMINARIO SULLE POLITICHE DI RIDUZIONE DEL DEBITO PUBBLICO LA COMPONENTE IMMOBILIARE Roma 25 ottobre 2012 I FATTORI ABILITANTI 2 RUOLO DEGLI EETT 1. Gli EETT hanno le chiavi del governo del territorio

SEMINARIO SULLE POLITICHE DI RIDUZIONE DEL DEBITO PUBBLICO LA COMPONENTE IMMOBILIARE Roma 25 ottobre 2012 I FATTORI ABILITANTI 2 RUOLO DEGLI EETT 1. Gli EETT hanno le chiavi del governo del territorio

AZIENDA SPECIALE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

AZIENDA SPECIALE MULTISERVIZI RESCALDINA REGOLAMENTO DI CONTABILITA E GESTIONE DELLE SPESE IN APPLICAZIONE DELL ART. 114 DEL D. LGS. N. 267/2000 E DELLO STATUTO DELL AZIENDA SPECILE MULTISERVIZI RESCALDINA

ALLEGATO 4 ALTRI ENTI IN CONTABILITA' FINANZIARIA

Sezion Livelli Voce e E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0 0 E III Imposte, tasse e proventi assimilati E III Tributi destinati al finanziamento della

Sezion Livelli Voce e E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0 0 E III Imposte, tasse e proventi assimilati E III Tributi destinati al finanziamento della

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015. Giancarlo Vinacci, Amministratore Delegato MedioFimaa

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015 Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 POSITIVI NEGATIVI STABILI Aumento costante della domanda di mutui Aumento

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015 Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 POSITIVI NEGATIVI STABILI Aumento costante della domanda di mutui Aumento

Iniziative di Sostegno alle Imprese della PROVINCIA di SIENA. Siena

Iniziative di Sostegno alle Imprese della PROVINCIA di SIENA Siena 1 Presupposti dell Iniziativa Congiuntura internazionale negativa Fragilità patrimoniale del sistema imprenditoriale della Provincia di

Iniziative di Sostegno alle Imprese della PROVINCIA di SIENA Siena 1 Presupposti dell Iniziativa Congiuntura internazionale negativa Fragilità patrimoniale del sistema imprenditoriale della Provincia di

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FRENA LA CRISI MA PER CRESCERE SERVE L ACCELERATORE

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FRENA LA CRISI MA PER CRESCERE SERVE L ACCELERATORE EDILIZIA: 2015, SI ATTENUA LA CADUTA MA IL SETTORE NON E ANCORA FUORI DALLA CRISI La crisi continua

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FRENA LA CRISI MA PER CRESCERE SERVE L ACCELERATORE EDILIZIA: 2015, SI ATTENUA LA CADUTA MA IL SETTORE NON E ANCORA FUORI DALLA CRISI La crisi continua

Audizione della Conferenza delle Regioni e delle Province autonome

Audizione della Conferenza delle Regioni e delle Province autonome Valutazioni sul disegno di legge Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato - Legge di stabilità 2016

Audizione della Conferenza delle Regioni e delle Province autonome Valutazioni sul disegno di legge Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato - Legge di stabilità 2016

La situazione finanziaria delle imprese liguri

La situazione finanziaria delle imprese liguri Francesca Querci querci@economia.unige.it DIPARTIMENTO DI TECNICA ED ECONOMIA DELLE AZIENDE UNIVERSITÁ DEGLI STUDI DI GENOVA Genova, 23 ottobre 2009 La redditività

La situazione finanziaria delle imprese liguri Francesca Querci querci@economia.unige.it DIPARTIMENTO DI TECNICA ED ECONOMIA DELLE AZIENDE UNIVERSITÁ DEGLI STUDI DI GENOVA Genova, 23 ottobre 2009 La redditività

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO

Regulated by RICS IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO dagli anni 60 al 31/12/2015 (con ipotesi di andamento del mercato sino al 2027) Copyright Marzo 2016 Reddy s Group srl- Real Estate Advisors

Regulated by RICS IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO dagli anni 60 al 31/12/2015 (con ipotesi di andamento del mercato sino al 2027) Copyright Marzo 2016 Reddy s Group srl- Real Estate Advisors

ISTITUTO COMPRENSIV0 S. PERTINI Via Duchessa di Galliera 2 OVADA

ISTITUTO COMPRENSIV0 S. PERTINI Via Duchessa di Galliera 2 OVADA ISTITUTO COMPRENSIVO S. PERTINI di OVADA Relazione Illustrativa della Giunta Esecutiva La presente relazione viene presentata al Consiglio

ISTITUTO COMPRENSIV0 S. PERTINI Via Duchessa di Galliera 2 OVADA ISTITUTO COMPRENSIVO S. PERTINI di OVADA Relazione Illustrativa della Giunta Esecutiva La presente relazione viene presentata al Consiglio

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

Circolare informativa 12/2015. ( a cura di Sara Razzi)

") Roma, 8 giugno 2015 Circolare informativa 12/2015 ( a cura di Sara Razzi) PRESTITO VITALIZIO La legge 44 del 2 aprile 2015 modifica l'articolo 11- quaterdecies del decretolegge 30 settembre 2005, n. 203,

Roma, 8 giugno 2015 Circolare informativa 12/2015 ( a cura di Sara Razzi) PRESTITO VITALIZIO La legge 44 del 2 aprile 2015 modifica l'articolo 11- quaterdecies del decretolegge 30 settembre 2005, n. 203,

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL 'USURA

Foglio N. 0.00.3 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

Foglio N. 0.00.3 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014 Professoressa Federici Maria Patrizia L azienda e il sistema economico: -L evoluzione dell attività economica -I soggetti dell attività

PROGRAMMA DI ECONOMIA AZIENDALE CLASSE 3 B ANNO SCOLASTICO 2013-2014 Professoressa Federici Maria Patrizia L azienda e il sistema economico: -L evoluzione dell attività economica -I soggetti dell attività

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO BILANCIO DI PREVISIONE 2016 Bilancio di Previsione Entrata pag. 5 Bilancio di Previsione Spesa pag. 12 Bilancio di Previsione Riepilogo

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO BILANCIO DI PREVISIONE 2016 Bilancio di Previsione Entrata pag. 5 Bilancio di Previsione Spesa pag. 12 Bilancio di Previsione Riepilogo

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO Silvia Baroni, Tax Leader GE Capital Italy Febbraio, 2016 Imagination at work. L acquisizione di beni strumentali In proprietà Beni a disposizione in

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO Silvia Baroni, Tax Leader GE Capital Italy Febbraio, 2016 Imagination at work. L acquisizione di beni strumentali In proprietà Beni a disposizione in

Il patrimonio nell aspetto qualitativo e quantitativo

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

LA PROCEDURA IN PILLOLE

LA PROCEDURA IN PILLOLE Le procedure di composizione delle crisi da sovraindebitamento LA LEGGE Legge n. 3 del 27 gennaio 2012, Capo II - Sezione I, come integrata e modificata con Legge n. 221 del 17

LA PROCEDURA IN PILLOLE Le procedure di composizione delle crisi da sovraindebitamento LA LEGGE Legge n. 3 del 27 gennaio 2012, Capo II - Sezione I, come integrata e modificata con Legge n. 221 del 17

C I R C O L A R E N. 6

C I R C O L A R E N. 6 Ministero del Tesoro del Bilancio e della Programmazione Economica Roma, 6 febbraio 2001 Dipartimento della Ragioneria Generale dello Stato ---------------- Ispettorato Generale

C I R C O L A R E N. 6 Ministero del Tesoro del Bilancio e della Programmazione Economica Roma, 6 febbraio 2001 Dipartimento della Ragioneria Generale dello Stato ---------------- Ispettorato Generale

La valutazione ex ante degli strumen3 finanziari

Regolamento (UE)1305/2013 Programma di Sviluppo Rurale della Regione Toscana 2014/2020 Riunione del Comitato di Sorveglianza Firenze 25 se@embre 2015 La valutazione ex ante degli strumen3 finanziari Silvia

Regolamento (UE)1305/2013 Programma di Sviluppo Rurale della Regione Toscana 2014/2020 Riunione del Comitato di Sorveglianza Firenze 25 se@embre 2015 La valutazione ex ante degli strumen3 finanziari Silvia

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015

CODICE ENTE CITTA' METROPOLITANA SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CODICE ENTE CITTA' METROPOLITANA DI SIGLA PROV. VISTO

CODICE ENTE CITTA' METROPOLITANA SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CODICE ENTE CITTA' METROPOLITANA DI SIGLA PROV. VISTO

[S552070151490 B020 ] LEGGE PROVINCIALE 21 dicembre 2007, n. 24

![[S552070151490 B020 ] LEGGE PROVINCIALE 21 dicembre 2007, n. 24](/thumbs/39/19834460.jpg "[S552070151490 B020 ] LEGGE PROVINCIALE 21 dicembre 2007, n. 24") Supplemento n. 5 al B.U. n. 52/I-II del 27.12.2007 - Beiblatt Nr. 5 zum Amtsblatt vom 27.12.2007 - Nr. 52/I-II 1 SUPPLEMENTO N. 5 BEIBLATT NR. 5 ANNO 2007 JAHR 2007 LEGGI E DECRETI GESETZE UND DEKRETE

Supplemento n. 5 al B.U. n. 52/I-II del 27.12.2007 - Beiblatt Nr. 5 zum Amtsblatt vom 27.12.2007 - Nr. 52/I-II 1 SUPPLEMENTO N. 5 BEIBLATT NR. 5 ANNO 2007 JAHR 2007 LEGGI E DECRETI GESETZE UND DEKRETE

SOMMARIO. Parte Prima ASPETTI GENERALI. Capitolo I CARATTERISTICHE di Alberto Amati

SOMMARIO Parte Prima ASPETTI GENERALI Capitolo I CARATTERISTICHE di Alberto Amati 1. Introduzione al concetto di leasing... 3 2. Diverse tipologie di leasing... 3 2.1. Leasing operativo e finanziario...

SOMMARIO Parte Prima ASPETTI GENERALI Capitolo I CARATTERISTICHE di Alberto Amati 1. Introduzione al concetto di leasing... 3 2. Diverse tipologie di leasing... 3 2.1. Leasing operativo e finanziario...

Piano Esecutivo di Gestione. Prospetto delle previsioni di entrata. di Giunta Comunale n...del

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

In virtu dell art. 56 dello Statuto del Comune di Isola (B.U. nn. 15/99, 8/2000 e 8/05) P R O M U L G O D E C R E T O

P R O M U L G O D E C R E T O") OBČINA IZOLA COMUNE DI ISOLA IL SINDACO In virtu dell art. 56 dello Statuto del Comune di Isola (B.U. nn. 15/99, 8/2000 e 8/05) P R O M U L G O il D E C R E T O SUL BILANCIO DI PREVISIONE DEL COMUNE DI

OBČINA IZOLA COMUNE DI ISOLA IL SINDACO In virtu dell art. 56 dello Statuto del Comune di Isola (B.U. nn. 15/99, 8/2000 e 8/05) P R O M U L G O il D E C R E T O SUL BILANCIO DI PREVISIONE DEL COMUNE DI

COMUNE DI COLLELONGO Prov. AQ ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA 2016-2018

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

3.1.2 Note all analisi Economico Patrimoniale 1

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

La dinamica del debito pubblico italiano: un analisi territoriale

La dinamica del debito pubblico italiano: un analisi territoriale 1 Preessa La Banca d Italia fornisce periodicamente informazioni di dettaglio sul debito ( e ) delle Amministrazioni pubbliche e locali.

La dinamica del debito pubblico italiano: un analisi territoriale 1 Preessa La Banca d Italia fornisce periodicamente informazioni di dettaglio sul debito ( e ) delle Amministrazioni pubbliche e locali.

della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

CITTA DI PIAZZOLA SUL BRENTA. Bilancio di previsione 2016-2018

CITTA DI PIAZZOLA SUL BRENTA Bilancio di previsione 2016-2018 IL BILANCIO COMUNALE Il bilancio deve sempre garantire il pareggio delle entrate e delle spese Il finanziamento delle spese correnti annuali

CITTA DI PIAZZOLA SUL BRENTA Bilancio di previsione 2016-2018 IL BILANCIO COMUNALE Il bilancio deve sempre garantire il pareggio delle entrate e delle spese Il finanziamento delle spese correnti annuali

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE. di Teresa Aragno

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

STATO PATRIMONIALE - ATTIVITA`

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

RELAZIONE DELLA GIUNTA COMUNALE AL RENDICONTO DELLA GESTIONE 2009

RELAZIONE DELLA GIUNTA COMUNALE AL RENDICONTO DELLA GESTIONE 2009 L art. 227 del TUEL stabilisce che la dimostrazione dei risultati di gestione dei Comuni avviene mediante il rendiconto, il quale comprende

RELAZIONE DELLA GIUNTA COMUNALE AL RENDICONTO DELLA GESTIONE 2009 L art. 227 del TUEL stabilisce che la dimostrazione dei risultati di gestione dei Comuni avviene mediante il rendiconto, il quale comprende

Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011

Enti Locali Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011 di Davide Di Russo * e Gabriella Nardelli * L articolo propone una bozza operativa di verbale di verifica dell Organo

Enti Locali Bozza verbale di verifica del collegio dei revisori del 1 trimestre 2011 di Davide Di Russo * e Gabriella Nardelli * L articolo propone una bozza operativa di verbale di verifica dell Organo

Nota Integrativa e ristrutturazione del debito. Riccardo Patimo

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

Distribuzione delle Quote di Ammortamento in Conto Capitale

6.3 La politica finanziaria e di gestione del debito 6.3.1 Lo scenario di base Anche se il piano di investimenti in essere ammonta a quasi 5 miliardi, il ricorso a risorse esterne e alle alienazioni immobiliari

6.3 La politica finanziaria e di gestione del debito 6.3.1 Lo scenario di base Anche se il piano di investimenti in essere ammonta a quasi 5 miliardi, il ricorso a risorse esterne e alle alienazioni immobiliari

CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 ESERCIZIO: 2015

C.F. 94616340157 P. IVA 08501980968 ESERCIZIO: 2015") CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ESERCIZIO: 2015 1 Entrate

CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ESERCIZIO: 2015 1 Entrate

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

CITTA di ORTONA Medaglia d oro al valor civile PROVINCIA DI CHIETI NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

DIREZIONE CENTRALE CASA ENTRATE E SPESE CORRENTI

DIREZIONE CENTRALE CASA ENTRATE E SPESE CORRENTI Bilancio di Previsione 2013 REPORT COMMISSIONI ENTRATE CORRENTI ANNO : 2013 PDC PEG DESCRIZIONE PEG CONSUNTIVO 2012 PREVISIONE 2013 VINC ENTRATE CORRENTI

DIREZIONE CENTRALE CASA ENTRATE E SPESE CORRENTI Bilancio di Previsione 2013 REPORT COMMISSIONI ENTRATE CORRENTI ANNO : 2013 PDC PEG DESCRIZIONE PEG CONSUNTIVO 2012 PREVISIONE 2013 VINC ENTRATE CORRENTI

Francesca Pierri Dipartimento di Economia Finanza e Statistica Università degli Studi di Perugia

Francesca Pierri Dipartimento di Economia Finanza e Statistica Università degli Studi di Perugia Introduzione La ricerca accademica ha spesso evidenziato l esigenza di costruire indicatori delle performance

Francesca Pierri Dipartimento di Economia Finanza e Statistica Università degli Studi di Perugia Introduzione La ricerca accademica ha spesso evidenziato l esigenza di costruire indicatori delle performance

MPS BancaVerde S.p.A.

CONVEGNO FIRE MPS BANCA PER L IMPRESA EFFICIENZA ENERGETICA IL RUOLO DELLE BANCHE Milano, 12 novembre 2004 La storia MPS BancaVerde S.p.A. 1913 - Banca Cooperativa di Credito Agricolo 1927 - Istituto Federale

CONVEGNO FIRE MPS BANCA PER L IMPRESA EFFICIENZA ENERGETICA IL RUOLO DELLE BANCHE Milano, 12 novembre 2004 La storia MPS BancaVerde S.p.A. 1913 - Banca Cooperativa di Credito Agricolo 1927 - Istituto Federale

AVVISO COMUNE. Per la sospensione dei debiti delle piccole e medie imprese verso il sistema creditizio

AVVISO COMUNE Per la sospensione dei debiti delle piccole e medie imprese verso il sistema creditizio 1. PREMESSA E OBIETTIVI La contrazione stimata per il 2009 del Prodotto Interno Lordo reale è dell

AVVISO COMUNE Per la sospensione dei debiti delle piccole e medie imprese verso il sistema creditizio 1. PREMESSA E OBIETTIVI La contrazione stimata per il 2009 del Prodotto Interno Lordo reale è dell

Convegno di presentazione dei prezzi degli immobili di Milano e provincia

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

SINTESI DEI CONTI ED AGGREGATI ECONOMICI DELLE AMMINISTRAZIONI PUBBLICHE. ANNI 1990-2013 1. Nota metodologica

SINTESI DEI CONTI ED AGGREGATI ECONOMICI DELLE AMMINISTRAZIONI PUBBLICHE. ANNI 1990-2013 1 Nota metodologica L Istituto nazionale di statistica presenta i conti economici annuali delle Amministrazioni

SINTESI DEI CONTI ED AGGREGATI ECONOMICI DELLE AMMINISTRAZIONI PUBBLICHE. ANNI 1990-2013 1 Nota metodologica L Istituto nazionale di statistica presenta i conti economici annuali delle Amministrazioni

MODULO INFORMAZIONI PUBBLICITARIE. Sistema Energia Famiglie New FONTI RINNOVABILI tasso variabile

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento-investimento. investimento. Economia dei tributi_polin 1

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento-investimento investimento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento-investimento investimento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

PSR 2007/2013 Regione Sardegna Asse IV Attuazione dell approccio LEADER CUP E49E10005460009. Nota Integrativa

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

AVVISO PUBBLICO Centri Diurni per Anziani Interventi per la Realizzazione, potenziamento e riqualificazione di Centri Diurni per Anziani

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA REGIONE CALABRIA Dipartimento n.10 Lavoro, Politiche della Famiglia, Formazione Professionale, Cooperazione e Volontariato POR CALABRIA FONDO EUROPEO

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA REGIONE CALABRIA Dipartimento n.10 Lavoro, Politiche della Famiglia, Formazione Professionale, Cooperazione e Volontariato POR CALABRIA FONDO EUROPEO

L impatto delle variabili macroeconomiche sui mercati finanziari

Fidati del tuo potere personale, 2010 è la cosa che si ha in tutto questo mondo misterioso Castaneda L impatto delle variabili macroeconomiche sui mercati finanziari Percorso accreditato per il mantenimento

Fidati del tuo potere personale, 2010 è la cosa che si ha in tutto questo mondo misterioso Castaneda L impatto delle variabili macroeconomiche sui mercati finanziari Percorso accreditato per il mantenimento

Nuovi strumenti di finanziamento per le imprese

Nuovi strumenti di finanziamento per le imprese 1. Premessa L art. 32 del D.L. n. 83 del 22 giugno 2012 (c.d. Decreto Sviluppo), convertito con L. n. 134 del 7 agosto 2012, l art. 36, comma 3 del D.L.

Nuovi strumenti di finanziamento per le imprese 1. Premessa L art. 32 del D.L. n. 83 del 22 giugno 2012 (c.d. Decreto Sviluppo), convertito con L. n. 134 del 7 agosto 2012, l art. 36, comma 3 del D.L.

OSSERVATORIO REGIONALE DEL CREDITO E BANCA D ITALIA: UN ANALISI QUALITATIVA E QUANTITATIVA DEL RAPPORTO BANCHE IMPRESE

OSSERVATORIO REGIONALE DEL CREDITO E BANCA D ITALIA: UN ANALISI QUALITATIVA E QUANTITATIVA DEL RAPPORTO BANCHE IMPRESE Dai dati diffusi dalla Banca d Italia permangono sintomi di sofferenza nei finanziamenti

OSSERVATORIO REGIONALE DEL CREDITO E BANCA D ITALIA: UN ANALISI QUALITATIVA E QUANTITATIVA DEL RAPPORTO BANCHE IMPRESE Dai dati diffusi dalla Banca d Italia permangono sintomi di sofferenza nei finanziamenti

Nuova contabilità DL 118/2011

Nuova contabilità DL 118/2011 Trieste 06/06/2013 Carlo Ciappei Responsabile operativo di dominio Risorse economiche www.dedagroup.it 1 DL 118 del 23/06/2011 Cos è? E un decreto legislativo che reca disposizioni

Nuova contabilità DL 118/2011 Trieste 06/06/2013 Carlo Ciappei Responsabile operativo di dominio Risorse economiche www.dedagroup.it 1 DL 118 del 23/06/2011 Cos è? E un decreto legislativo che reca disposizioni

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 27 ottobre 2015 Gli attori della finanza Andrea Rotti UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Argomenti Attori

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 27 ottobre 2015 Gli attori della finanza Andrea Rotti UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Argomenti Attori

NOTA OPERATIVA N. 9/2014. OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo.

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

Dati generali e indici di rischio

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

Repubblica italiana La Corte dei Conti in Sezione Regionale di Controllo per l Abruzzo. Nell adunanza del 18 marzo 2008 composta dai magistrati:

del. n. 17/2008 Repubblica italiana La Corte dei Conti in Sezione Regionale di Controllo per l Abruzzo Nell adunanza del 18 marzo 2008 composta dai magistrati: Presidente Mario GIAQUINTO Consigliere Lucilla

del. n. 17/2008 Repubblica italiana La Corte dei Conti in Sezione Regionale di Controllo per l Abruzzo Nell adunanza del 18 marzo 2008 composta dai magistrati: Presidente Mario GIAQUINTO Consigliere Lucilla

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

Totale 14.865.200 Totale 14.865.200

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

BILANCIO CONSUNTIVO. del Centro Servizio per il Volontariato di VERONA

BILANCIO CONSUNTIVO 2012 del Centro Servizio per il Volontariato di VERONA Indice Stato Patrimoniale Relazione Consiglio Direttivo Rendiconto gestionale Relazione Comitato di Controllo Verona, 27 febbraio

BILANCIO CONSUNTIVO 2012 del Centro Servizio per il Volontariato di VERONA Indice Stato Patrimoniale Relazione Consiglio Direttivo Rendiconto gestionale Relazione Comitato di Controllo Verona, 27 febbraio

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014