LE SOCIETA DI PERSONE

|

|

|

- Claudio Manfredi

- 8 anni fa

- Visualizzazioni

Transcript

1 DIVENTA IMPRENDITORE DI TE STESSO 1 CICLO DI SEMINARI PER CREARE NUOVE IMPRESE CAMERA DI COMMERCIO DI REGGIO EMILIA LE SOCIETA DI PERSONE PARTE SECONDA PAOLO VILLA martedi 28 ottobre 2014

2 SOCIETA IN ACCOMANDITA SEMPLICE (S.a.s.)

3 Norme applicabili Articoli del Codice Civile Alla società in accomandita semplice si applicano, in quanto compatibili, le norme dettate per le società in nome collettivo (art.2315)

4 Caratteristiche Soci accomandatari: partecipano alla gestione ed alla gestione ed alla direzione dell a società e rispondono illimitatamente e solidalmente anche con il patrimonio personale, sia pure in via sussidiaria, delle obbligazioni sociali. Soci accomandanti: conferiscono soltanto dei beni e non partecipano alla gestione sociale, per cui non assumono responsabilità verso i terzi creditori, avendo esclusivamente l obbligo di versare alla società il proprio apporto.

5 Caratteristiche specifiche degli accomandanti rispondono delle obbligazioni sociali nei limiti della quota conferita (art.2313 c.c.) possono prestare la loro opera sotto la direzione degli amministratori (art.2320 c.c. la qualità di socio accomandante è compatibile con quella di lavoratore subordinato) possono agire per singoli affari in forza di procura speciale

possono prestare la loro opera sotto la direzione degli amministratori (art.2320 c.c.")

6 Caratteristiche specifiche degli accomandanti possono dare autorizzazioni e pareri per determinate operazioni (se previsto dall atto costitutivo) possono compiere atti d ispezione e sorveglianza non partecipano all approvazione del bilancio ma possono esercitare un controllo di legittimità sullo stesso (art.2320 c.c.) non sono tenuti alla restituzione degli utili riscossi in buona fede

7 Partecipazione alle perdite Cassazione 19 febbraio 2003 n.2481 poiché nella società in accomandita semplice il regime di partecipazione alle perdite è correlato alla responsabilità per le obbligazioni sociali, è nulla la clausola statutaria che nei rapporti interni fra i soci preveda la partecipazione degli accomandanti alle perdite oltre la quota di capitale conferito

8 Divieto di immistione nella gestione sociale Sanzioni Socio accomandante con nome compreso nella ragione sociale: risponde di fronte ai terzi illimitatamente e solidalmente con i soci accomandatari per le obbligazioni sociali (art.2324 c.c.) Socio accomandante che compie atti di amministrazione o conclude affari per conto della società: risponde illimitatamente e solidalmente verso i terzi (art.2320 c.c.). Può essere escluso dalla società Assoggettabile al fallimento: art.147 legge fallimentare prevede l estensione del fallimento ai soci illimitatamente responsabili senza distinzione tra accomandanti e accomandatari

Socio accomandante che compie atti di amministrazione o conclude affari per conto della società:")

9 Divieto di immistione nella gestione sociale Sanzioni Cassazione 6 giugno 2000 n.7554 nella società in accomandita semplice, il socio accomandante che compie atti della gestione sociale incorre a norma dell art.2320 c.c. nella decadenza dalla limitazione di responsabilità, e ciò anche qualora si tratti di atti di gestione interna, senza concorrere alla estrinsecazione esterna della volontà dell ente societario e senza entrare in rapporto con i terzi nella conclusione dell affare; pertanto, ai sensi dell art.147 l.fall., il fallimento della società in accomandita semplice va esteso anche all accomandante che si sia ingerito nell amministrazione della società

10 Divieto di immistione nella gestione sociale Il socio accomandante non può in alcun modo intromettersi nella gestione della società Due divieti principali: divieto di includere il proprio nome nella ragione sociale divieto di immistione nell amministrazione della società Divieto riguarda: atti interni di gestione atti esterni di gestione (eccezione: procure speciali)

11 Costituzione della S.a.s. L atto costitutivo è soggetto alla normativa dettata in materia di S.n.c. (Artt e 2296 c.c.) Particolarità: ragione sociale composta dal nome di uno o più soci accomandatari e dal tipo di società (art.2314 c.c.) indicazione distinta dei soci accomandatari e dei soci accomandanti (art.2316 c.c.)

indicazione distinta dei soci accomandatari e dei soci accomandanti (art.")

12 Amministrazione Nomina: Solo i soci accomandatari possono essere nominati amministratori contratto sociale deliberata con atto separato (consenso di tutti i soci accomandatari e l approvazione di tanti soci accomandanti che rappresentino almeno la maggioranza del capitale sottoscritto) Se nulla viene previsto nell atto costitutivo o con successivo atto l amministrazione spetta disgiuntamente ad ogni singolo socio accomandatario (come ler S.n.c.)

")

13 Amministrazione Il socio accomandatario può anche non essere nominato amministratore; tuttavia nessuna pattuizione contenuta nell atto costitutivo può escludere la responsabilità del socio accomandatario

14 Amministrazione Revoca: se nominati con contratto sociale: solo per giusta causa se nominati con atto separato: revoca con medesime maggioranze della nomina (consenso di tutti i soci accomandatari e l approvazione di tanti soci accomandanti che rappresentino almeno la maggioranza del capitale sottoscritto)

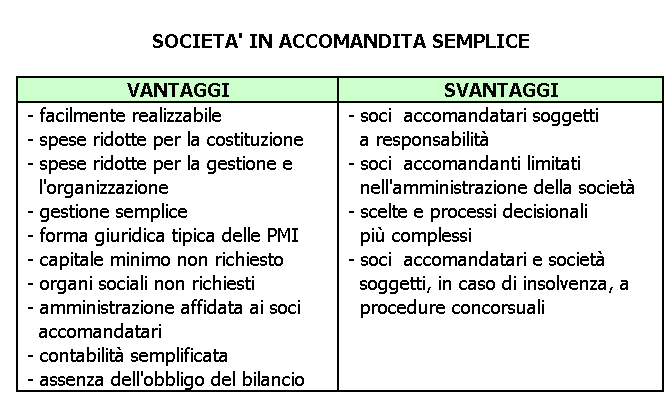

15 La scelta sulla forma giuridica della S.a.s., deve essere fatta valutando vantaggi e svantaggi.

16 un mix La Sas è una società che è un mix tra le caratteristiche delle società di persone e quelle delle società di capitali, perché il socio accomandante è un socio di capitale che si limita ad apportare il capitale ma non partecipa in modo attivo alla gestione dell impresa. Questo tipo di società viene di solito costituita quando la compagine sociale è alquanto differenziata per competenze, disponibilità finanziarie e mansioni da svolgere.

17

18 La S.a.s. è una società particolarmente adatta a gestioni imprenditoriali di tipo familiare in cui si voglia coinvolgere il patrimonio di figli e genitori o coniugi e parenti senza però trascinarli in responsabilità di tipo personale ed illimitato. Possibilità di far convivere gli interessi di soci imprenditori (accomandatari) e di soci finanziatori (accomandanti)

19 SCIOGLIMENTO E LIQUIDAZIONE DELLE SOCIETA DI PERSONE

20 Cause di scioglimento delle società di persone decorso del termine conseguimento dell oggetto sociale o sopravvenuta impossibilità di conseguirlo volontà di tutti i soci mancanza della pluralità dei soci (se entro sei mesi non viene ricostituita) altre cause previste dal contratto sociale

altre cause previste dal")

21 Cause di scioglimento delle società di persone mancanza della pluralità dei soci Caso particolare S.a.s.: la società si scioglie oltre che per le cause previste nell art.2308 c.c., quando rimangono soltanto soci accomandanti o soci accomandatari, semprechè nel termine di sei mesi non sia sostituito il socio che è venuto meno Se vengono a mancare tutti gli accomandatari gli accomandanti nominano un amministratore provvisorio

22 Cause di scioglimento delle società di persone Esempi di clausole di scioglimento atipiche: altre cause previste dal contratto sociale 1) La risoluzione di un determinato contratto 2) La scadenza di una concessione o di un brevetto 3) Il verificarsi di eventi eccezionali 4) La morte di uno o più soci 5) Lo scioglimento di altra società (eventualmente collegata)

23 Procedura di liquidazione (1) 1) Scrittura privata di scioglimento e messa in liquidazione della società: la liquidazione inizia con l iscrizione della nomina dei liquidatori nel Registro delle imprese 2) Liquidatori sostituiscono gli amministratori (obbligo di indicare negli atti e nella corrispondenza che la società è in liquidazione) 3) Gli amministratori consegnano ai liquidatori i beni ed i documenti sociali e presentano conto della gestione del periodo successivo all ultimo rendiconto 4) I liquidatori prendono in consegna i beni e redigono inventario con amministratori del patrimonio sociale 5) Attività liquidatoria : liquidazione dei beni sociali incasso crediti pagamento debiti

24 Procedura di liquidazione (2) 6) Divieto liquidatori: i liquidatori non possono intraprendere nuove operazioni; contravvenendo a tale divieto rispondono personalmente e solidalmente per gli affari intrapresi 7) Se i fondi disponibili sono insufficienti al pagamento di tutti i debiti sociali i liquidatori possono chiedere ai soci le somme necessarie nei limiti delle rispettive responsabilità e in proporzione della parte di ciascuno nelle perdite 8) Redazione del bilancio finale di liquidazione e del piano di riparto: comunicati ai soci tramite raccomandata e si intendono approvati se non vengono impugnati nel termine di due mesi dalla comunicazione 9) I liquidatori chiedono la cancellazione della società dal Registro delle imprese

25 Regimi contabili D.P.R. 600/73 1) Contabilità semplificata: ammontare di ricavi esercizio precedente non superiore a euro per società aventi ad oggetto prestazioni di servizi o euro per società aventi ad oggetto altre attività 2) Contabilità ordinaria: superati nell esercizio precedente i predetti parametri

26 Regimi contabili D.P.R. 600/73 Per le società che esercitano contemporaneamente prestazioni di servizi ed altre attività si fa riferimento all attività prevalente; in caso di mancata distinta annotazione dei ricavi, si considerano prevalenti le attività diverse dalle prestazioni di servizi. Le società appartenenti al regime contabile semplificato possono optare per la contabilità ordinaria (opzione su apposito quadro della dichiarazione IVA)

27 Regimi contabili Contabilità ordinaria situazione economico patrimoniale Libro giornale Libro degli inventari Registri I.V.A. (vendite acquisti corrispettivi) Registro dei beni ammortizzabili (può essere omesso se le relative registrazioni vengono fatte sul libro inventari) Scritture ausiliarie nelle quali devono essere registrati gli elementi patrimoniali e reddituali raggruppati in categorie omogenee

28 Regimi contabili Contabilità semplificata situazione economica Registri I.V.A. (vendite acquisti corrispettivi) Registro dei beni ammortizzabili (può essere omesso se le relative registrazioni vengono fatte sul registro IVA acquisti)

29 Profili fiscali TASSAZIONE PER TRASPARENZA I redditi delle società di persone sono imputati a ciascun socio indipendentemente dal fatto che siano o meno percepiti e proporzionalmente alla sua quota di partecipazione agli utili I redditi devono essere attribuiti a coloro che risultano soci al termine del periodo di imposta non rilevando gli accadimenti intervenuti nel corso del medesimo periodo di imposta

30 Profili fiscali TASSAZIONE PER TRASPARENZA Le quote di partecipazione agli utili si presumono proporzionate al valore dei conferimenti dei soci se non risultano determinate diversamente da: atto pubblico o scrittura privata autenticata di costituzione altro atto pubblico o scrittura privata autenticata di data anteriore all inizio del periodo di imposta

31 Profili fiscali TASSAZIONE PER TRASPARENZA Certificazione degli utili attribuiti ai soci Modello Unico Società di Persone: 30 settembre RG contabilità semplificata RF contabilità ordinaria Studi di settore per entrambi

32 Profili fiscali IRAP Imposta Regionale sulle attività produttive Le società di persone rientrano nella normativa prevista dall art.5-bis del D.Lgs. 446/1997 a prescindere dal regime contabile adottato (valore della produzione e costi della produzione determinati secondo le medesime regole del reddito della determinazione del reddito d impresa. Possibile opzione per determinazione IRAP secondo le regole dei soggetti IRES (principi contabili)

33 Profili fiscali IRAP Imposta Regionale sulle attività produttive VALORE DELLA PRODUZIONE Dedotti COSTI RILEVANTI Costi per materie prime, sussidiarie, di consumo e merci Costi per servizi Ammortamenti e canoni di locazione anche finanziaria dei beni strumentali materiali e immateriali

34 Profili fiscali IRAP Imposta Regionale sulle attività produttive COSTI NON RILEVANTI Spese per il personale dipendente e assimilato Compensi amministratori Perdite su crediti e quote svalutazioni crediti Oneri finanziari Compensi per prestazioni di lavoro assimilato a quello dipendente DEDUZIONI (cuneo fiscale apprendisti, disabili e cfl inail altre deduzioni)

35 Profili fiscali IRAP Imposta Regionale sulle attività produttive Modello IRAP 30 settembre

36 Profili fiscali I.V.A. Comunicazione annuale dati IVA 28 febbraio Dichiarazione annuale IVA 30 settembre (allegata al modello Unico Società di Persone se la società ha l esercizio coincidente con l anno solare

SOCIETA IN ACCOMANDITA SEMPLICE

SOCIETA IN ACCOMANDITA SEMPLICE COSTITUZIONE RAGIONE SOCIALE L AMMINISTRAZIONE DELLA S.A.S. DIVIETO DI IMMISTIONE TRASFERIMENTO DELLA PARTECIPAZIONE SCIOGLIMENTO DELLA S.A.S. Mastrangelo dott. Laura NOZIONE

SOCIETA IN ACCOMANDITA SEMPLICE COSTITUZIONE RAGIONE SOCIALE L AMMINISTRAZIONE DELLA S.A.S. DIVIETO DI IMMISTIONE TRASFERIMENTO DELLA PARTECIPAZIONE SCIOGLIMENTO DELLA S.A.S. Mastrangelo dott. Laura NOZIONE

Forma giuridica dell impresa. Impresa individuale. Ditta individuale. Società. L avvio di un attività domande frequenti. Dott.

La scelta della forma giuridica e la governance Dott. Paolo Bolzonella L avvio di un attività domande frequenti Come si fa ad avviare un impresa? Quale tipo di impresa scegliere? Quali requisiti occorrono?

La scelta della forma giuridica e la governance Dott. Paolo Bolzonella L avvio di un attività domande frequenti Come si fa ad avviare un impresa? Quale tipo di impresa scegliere? Quali requisiti occorrono?

Forma giuridica dell impresa

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

circoscrizione del Tribunale di Catania A cura del Dott. Giovanni Aloisio Con la collaborazione del Dott. Giuseppe Trovato

LA SOCIETA DI PERSONE A cura del Dott. Giovanni Aloisio Con la collaborazione del Dott. Giuseppe Trovato 1 Le società di persone possono essere di tre tipologie: Società semplice (s.s.) Società in nome

LA SOCIETA DI PERSONE A cura del Dott. Giovanni Aloisio Con la collaborazione del Dott. Giuseppe Trovato 1 Le società di persone possono essere di tre tipologie: Società semplice (s.s.) Società in nome

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

SOCIETÀ DI PERSONE. Società semplice (s.s.) Società in nome collettivo (s.n.c.) Società in accomandita semplice (s.a.s.) 2251-2290 c.c. 2291-2312 c.c.

Società in nome collettivo (s.n.c.) Società in accomandita semplice (s.a.s.) 2251-2290 c.c. 2291-2312 c.c.") SOCIETÀ DI PERSONE Società semplice (s.s.) 2251-2290 c.c. Società in nome collettivo (s.n.c.) 2291-2312 c.c. Società in accomandita semplice (s.a.s.) 2313-2324 c.c. SOCIETÀ SEMPLICE La società semplice

SOCIETÀ DI PERSONE Società semplice (s.s.) 2251-2290 c.c. Società in nome collettivo (s.n.c.) 2291-2312 c.c. Società in accomandita semplice (s.a.s.) 2313-2324 c.c. SOCIETÀ SEMPLICE La società semplice

LE OPERAZIONI STRAORDINARIE: LIQUIDAZIONE

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE OPERAZIONI STRAORDINARIE: LIQUIDAZIONE 1 Con la liquidazione si estingue l azienda, estinzione che avviene mediante lo svolgimento di operazioni non di normale

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE OPERAZIONI STRAORDINARIE: LIQUIDAZIONE 1 Con la liquidazione si estingue l azienda, estinzione che avviene mediante lo svolgimento di operazioni non di normale

Impresa Individuale. Società semplice Ss

Impresa Individuale Solo il titolare I principali adempimenti amministrativi, da eseguire certificata PEC (non obbligatoria per l impresa Sono contenuti e riguardano principalmente: e L attuale sistema

Impresa Individuale Solo il titolare I principali adempimenti amministrativi, da eseguire certificata PEC (non obbligatoria per l impresa Sono contenuti e riguardano principalmente: e L attuale sistema

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Unione Giovani Dottori Commercialisti ed Esperti Contabili di Catania

Dalla pianificazione dell investimento all avvio dell attività imprenditoriale INVENTALAVORO JOB 2011 Catania, Le Ciminiere 14, 15, 16 dicembre 2011 LA PIANIFICAZIONE DELL INVESTIMENTO La creazione di

Dalla pianificazione dell investimento all avvio dell attività imprenditoriale INVENTALAVORO JOB 2011 Catania, Le Ciminiere 14, 15, 16 dicembre 2011 LA PIANIFICAZIONE DELL INVESTIMENTO La creazione di

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Corso Diritto Tributario

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Le società, la scelta del tipo societario, approfondimenti sulle società di persone

Genova, 13 Gennaio 2015 Le società, la scelta del tipo societario, approfondimenti sulle società di persone Corso di preparazione alla professione di dottore commercialista ed esperto contabile 1 Quali

Genova, 13 Gennaio 2015 Le società, la scelta del tipo societario, approfondimenti sulle società di persone Corso di preparazione alla professione di dottore commercialista ed esperto contabile 1 Quali

ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI.

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

LEZIONE 4 DICEMBRE 2013

LEZIONE 4 DICEMBRE 2013 Società in nome collettivo ( s.n.c. ) La società in nome collettivo (s.n.c.) costituisce il modello di organizzazione societaria che si presume normalmente adottato per l esercizio

LEZIONE 4 DICEMBRE 2013 Società in nome collettivo ( s.n.c. ) La società in nome collettivo (s.n.c.) costituisce il modello di organizzazione societaria che si presume normalmente adottato per l esercizio

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

SCRITTURE E REGIMI CONTABILI

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

Autoimprenditorialità

Autoimprenditorialità Aspetti giuridici e burocratici dell impresa Febbraio 2012 La figura giuridica dell imprenditore L art. 2082 del Codice Civile definisce imprenditore chi esercita professionalmente

Autoimprenditorialità Aspetti giuridici e burocratici dell impresa Febbraio 2012 La figura giuridica dell imprenditore L art. 2082 del Codice Civile definisce imprenditore chi esercita professionalmente

Metodologie e determinazioni quantitative d azienda

FACOLTÀ DI ECONOMIA Metodologie e determinazioni quantitative d azienda La liquidazione volontaria Aspetti civilistici, contabili e fiscali Filippo Salvardi Dottore Commercialista in Reggio Emilia Profili

FACOLTÀ DI ECONOMIA Metodologie e determinazioni quantitative d azienda La liquidazione volontaria Aspetti civilistici, contabili e fiscali Filippo Salvardi Dottore Commercialista in Reggio Emilia Profili

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

Università La Sapienza di Roma

Università La Sapienza di Roma Il principio di trasparenza. IRPEF. IRES. REGIME DELLE CFC Diritto Tributario Prof.ssa Rossella Miceli A cura di: Dott.ssa Barbara Gilardi Titolo della lezione Schema I PARTE

Università La Sapienza di Roma Il principio di trasparenza. IRPEF. IRES. REGIME DELLE CFC Diritto Tributario Prof.ssa Rossella Miceli A cura di: Dott.ssa Barbara Gilardi Titolo della lezione Schema I PARTE

Presupposto soggettivo/oggettivo

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

La normativa contabile bulgara

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

Imprese: nuovi limiti per la contabilità semplificata

Imprese: nuovi limiti per la contabilità semplificata In tema di semplificazione fiscale il c.d. Decreto sviluppo, in vigore dallo scorso 14.5.2011, è intervenuto sul regime della contabilità semplificata

Imprese: nuovi limiti per la contabilità semplificata In tema di semplificazione fiscale il c.d. Decreto sviluppo, in vigore dallo scorso 14.5.2011, è intervenuto sul regime della contabilità semplificata

REGIMI CONTABILI E FISCALI DICHIARAZIONI FISCALI

Obiettivo 2 = Imprese Avviare un attività: elementi fondamentali 16 ottobre 2007 REGIMI CONTABILI E FISCALI DICHIARAZIONI FISCALI Dott. Giorgio Cavallari REGIMI CONTABILI E FISCALI REGIMI DI DETERMINAZIONE

Obiettivo 2 = Imprese Avviare un attività: elementi fondamentali 16 ottobre 2007 REGIMI CONTABILI E FISCALI DICHIARAZIONI FISCALI Dott. Giorgio Cavallari REGIMI CONTABILI E FISCALI REGIMI DI DETERMINAZIONE

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

LA STRUTTURA GIURIDICA DELL IMPRESA

LA STRUTTURA GIURIDICA DELL IMPRESA Le scelte economiche relative alla possibilità d intraprendere un attività in proprio sono profondamente connesse con le scelte di carattere giuridico. Di solito la

LA STRUTTURA GIURIDICA DELL IMPRESA Le scelte economiche relative alla possibilità d intraprendere un attività in proprio sono profondamente connesse con le scelte di carattere giuridico. Di solito la

Revisione e Ragioneria Societaria

Revisione e Ragioneria Societaria Ragioneria Societaria Lezione 15 Il procedimento di liquidazione di una Spa Prof.ssa Anna Paris Dipartimento di Studi Aziendali e Giuridici Università degli Studi di Siena

Revisione e Ragioneria Societaria Ragioneria Societaria Lezione 15 Il procedimento di liquidazione di una Spa Prof.ssa Anna Paris Dipartimento di Studi Aziendali e Giuridici Università degli Studi di Siena

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

LIQUIDAZIONE AZIENDA. scioglie vincolo dei beni al soggetto giuridico. Termina la sua vita. Conversione attività in denaro. Estinzione passività

LA LIQUIDAZIONE LIQUIDAZIONE AZIENDA Termina la sua vita scioglie vincolo dei beni al soggetto giuridico Conversione attività in denaro Estinzione passività Restituzione residuo ai soci TIPOLOGIE VOLONTARIA

LA LIQUIDAZIONE LIQUIDAZIONE AZIENDA Termina la sua vita scioglie vincolo dei beni al soggetto giuridico Conversione attività in denaro Estinzione passività Restituzione residuo ai soci TIPOLOGIE VOLONTARIA

LE OPERAZIONI STRAORDINARIE: TRASFORMAZIONE

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE OPERAZIONI STRAORDINARIE: TRASFORMAZIONE 1 Operazione di natura straordinaria modificazione della forma giuridica senza che consiste nella -mutamento del soggetto

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE OPERAZIONI STRAORDINARIE: TRASFORMAZIONE 1 Operazione di natura straordinaria modificazione della forma giuridica senza che consiste nella -mutamento del soggetto

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Le Società e le Associazioni Sportive Dilettantistiche

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Tel./Fax 081.760.72.23 e-mail: athena@na.camcom.it

COME FARE PER.. ITER BUROCRATICO PER LA CREAZIONE D IMPRESA Tel./Fax 081.760.72.23 e-mail: athena@na.camcom.it . SCEGLIERE LA FORMA GIURIDICA DELL IMPRESA GUIDA PRATICA Una delle prime scelte che deve

COME FARE PER.. ITER BUROCRATICO PER LA CREAZIONE D IMPRESA Tel./Fax 081.760.72.23 e-mail: athena@na.camcom.it . SCEGLIERE LA FORMA GIURIDICA DELL IMPRESA GUIDA PRATICA Una delle prime scelte che deve

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

Ha la direzione dell impresa. È responsabile per i cd. reati fallimentari

Capitolo 1 L impresa L IMPRESA E LE SOCIETÀ La nozione di impresa si desume implicitamente dal codice civile che delinea la figura dell imprenditore. Manca, infatti, nel nostro codice, una definizione

Capitolo 1 L impresa L IMPRESA E LE SOCIETÀ La nozione di impresa si desume implicitamente dal codice civile che delinea la figura dell imprenditore. Manca, infatti, nel nostro codice, una definizione

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

a.a. 2012-2013 Economia Applicata all Ingegneria 1 Docente: Prof. Ing. Donato Morea Lezione n. 11 del 13.11.2012

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

La scelta della forma giuridica

La scelta della forma giuridica Classe quarta A IGEA Prof. Luigi Trojano 1 Introduzione Quando si intraprende una attività aziendale, il primo passo da compiere è quello relativo alla scelta se avviare

La scelta della forma giuridica Classe quarta A IGEA Prof. Luigi Trojano 1 Introduzione Quando si intraprende una attività aziendale, il primo passo da compiere è quello relativo alla scelta se avviare

S.r.l. semplificata e a capitale ridotto Analisi dei nuovi istituti: opportunità e problemi aperti

S.r.l. semplificata e a capitale Analisi dei nuovi istituti: opportunità e problemi aperti Parma 28/09/2012 Paolo Decaminada Dottore Commercialista e Revisore Contabile in Trento Caratteristiche Salienti

S.r.l. semplificata e a capitale Analisi dei nuovi istituti: opportunità e problemi aperti Parma 28/09/2012 Paolo Decaminada Dottore Commercialista e Revisore Contabile in Trento Caratteristiche Salienti

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

Libri contabili. La rete di imprese deve obbligatoriamente tenere questi libri:

LEZIONE 5 ASPETTI CONTABILI Libri contabili La rete di imprese deve obbligatoriamente tenere questi libri: - assemblee delle imprese partecipanti alla rete; - adunanze dell organo comune o del Comitato

LEZIONE 5 ASPETTI CONTABILI Libri contabili La rete di imprese deve obbligatoriamente tenere questi libri: - assemblee delle imprese partecipanti alla rete; - adunanze dell organo comune o del Comitato

Periodico informativo n. 150/2015

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Informativa per la clientela

Informativa per la clientela Informativa n. 3 dell 11 gennaio 2012 Regime dei nuovi contribuenti minimi - Agevolazioni per i soggetti esclusi dal nuovo regime INDICE 1 Premessa... 2 2 Regime dei nuovi

Informativa per la clientela Informativa n. 3 dell 11 gennaio 2012 Regime dei nuovi contribuenti minimi - Agevolazioni per i soggetti esclusi dal nuovo regime INDICE 1 Premessa... 2 2 Regime dei nuovi

Lo sviluppo delle reti di Impresa: tipologie contrattuali e adempimenti. Fiscalità del contratto di rete

Lo sviluppo delle reti di Impresa: tipologie contrattuali e adempimenti Fiscalità del contratto di rete Tipologie contrattuali RETE CONTRATTO Contratto che regola la collaborazione tra imprese che condividono

Lo sviluppo delle reti di Impresa: tipologie contrattuali e adempimenti Fiscalità del contratto di rete Tipologie contrattuali RETE CONTRATTO Contratto che regola la collaborazione tra imprese che condividono

METTERSI IN PROPRIO: FORME GIURIDICHE ED ADEMPIMENTI SCHEDE SINOTTICHE. (A cura di: Ezio Casavola)

") METTERSI IN PROPRIO METTERSI IN PROPRIO: FORME GIURIDICHE ED ADEMPIMENTI SCHEDE SINOTTICHE (A cura di: Ezio Casavola) L. 1 DISCIPLINA DELLE ATTIVITA COMMERCIALI FINO AL 1942: CODICE DI COMMERCIO, CHE REGOLAVA

METTERSI IN PROPRIO METTERSI IN PROPRIO: FORME GIURIDICHE ED ADEMPIMENTI SCHEDE SINOTTICHE (A cura di: Ezio Casavola) L. 1 DISCIPLINA DELLE ATTIVITA COMMERCIALI FINO AL 1942: CODICE DI COMMERCIO, CHE REGOLAVA

Capitolo 2 Le Società Sportive e le Onlus sportive

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

Regime contabile: ordinario o semplificato

Fiscal Adempimento La circolare di aggiornamento professionale N. 02 20.01.2014 Regime contabile: ordinario o semplificato A cura di Devis Nucibella Categoria: Versamenti Sottocategoria: In compensazione

Fiscal Adempimento La circolare di aggiornamento professionale N. 02 20.01.2014 Regime contabile: ordinario o semplificato A cura di Devis Nucibella Categoria: Versamenti Sottocategoria: In compensazione

STUDIO ACCARDI ASSOCIAZIONE PROFESSIONALE TRA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

ART. 20 DPR 600/73 ODV - ADEMPIMENTI CONTABILI

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Regolamento per la gestione delle prestazioni in conto terzi e delle attività assimilate

Regolamento per la gestione delle prestazioni in conto terzi e delle attività assimilate (emanato con Decreto del Rettore n. 966 del 23/12/2013) Art. 1 - Norma generale 1. Il presente Regolamento disciplina

Regolamento per la gestione delle prestazioni in conto terzi e delle attività assimilate (emanato con Decreto del Rettore n. 966 del 23/12/2013) Art. 1 - Norma generale 1. Il presente Regolamento disciplina

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

La liquidazione societaria: Bilanci e tassazione

La liquidazione societaria: Bilanci e tassazione Finalità della liquidazione Trasformazione in denaro delle attività Estinzione delle passività Distribuzione tra i soci dell attivo netto residuo Cause

La liquidazione societaria: Bilanci e tassazione Finalità della liquidazione Trasformazione in denaro delle attività Estinzione delle passività Distribuzione tra i soci dell attivo netto residuo Cause

ATTO COSTITUTIVO DI SOCIETA IN ACCOMANDITA. Modello costituzione di società in accomandita semplice ATTO COSTITUTIVO

ATTO COSTITUTIVO DI SOCIETA IN ACCOMANDITA SEMPLICE Modello costituzione di società in accomandita semplice ATTO COSTITUTIVO DI SOCIETA' IN ACCOMANDITA SEMPLICE I sottoscritti: -... nato a... il... e residente

ATTO COSTITUTIVO DI SOCIETA IN ACCOMANDITA SEMPLICE Modello costituzione di società in accomandita semplice ATTO COSTITUTIVO DI SOCIETA' IN ACCOMANDITA SEMPLICE I sottoscritti: -... nato a... il... e residente

LE TIPOLOGIE DI SOCIETA. Prof.ssa Silvia Gravili silvia.gravili@unisalento.it

LE TIPOLOGIE DI SOCIETA Prof.ssa Silvia Gravili silvia.gravili@unisalento.it 1 IMPRESA E AZIENDA Impresa: attività economica professionalmente organizzata al fine della produzione o dello scambio di beni

LE TIPOLOGIE DI SOCIETA Prof.ssa Silvia Gravili silvia.gravili@unisalento.it 1 IMPRESA E AZIENDA Impresa: attività economica professionalmente organizzata al fine della produzione o dello scambio di beni

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 19 DEL 14.07.2010 IL QUESITO

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 19 DEL 14.07.2010 IL QUESITO MODALITÀ DI EROGAZIONE DEL FIRR AD AGENTI SOCIETÀ DI PERSONE La nostra società in accomandita semplice è composta da mio fratello

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 19 DEL 14.07.2010 IL QUESITO MODALITÀ DI EROGAZIONE DEL FIRR AD AGENTI SOCIETÀ DI PERSONE La nostra società in accomandita semplice è composta da mio fratello

La riforma del lavoro

La riforma del lavoro Cosa cambia per le imprese LAVORO A CHIAMATA Contratto di lavoro con cui il lavoratore si mette a disposizione del datore di lavoro che ne può utilizzare la prestazione in modo discontinuo

La riforma del lavoro Cosa cambia per le imprese LAVORO A CHIAMATA Contratto di lavoro con cui il lavoratore si mette a disposizione del datore di lavoro che ne può utilizzare la prestazione in modo discontinuo

----------Risposte----------

----------Risposte---------- 1. (a) 2. (b) 3. (a) 4. (d) 5. (c) 6. (d) 7. (c) 8. (F) 9. (V) 10. (F) 11. (V) 12. (V) 13. (V) 14. (F) 15. (V) 16. (F) 17. (F) 18. (F) 19. (F) 20. (F) 1 COMPLETAMENTO Completare

----------Risposte---------- 1. (a) 2. (b) 3. (a) 4. (d) 5. (c) 6. (d) 7. (c) 8. (F) 9. (V) 10. (F) 11. (V) 12. (V) 13. (V) 14. (F) 15. (V) 16. (F) 17. (F) 18. (F) 19. (F) 20. (F) 1 COMPLETAMENTO Completare

Le società di capitali. Società Per Azioni Società in accomandita per azioni Società a responsabilità limitata

Le società di capitali Società Per Azioni Società in accomandita per azioni Società a responsabilità limitata Le Società per azioni Art. 2325. Responsabilità. Nella societa' per azioni per le obbligazioni

Le società di capitali Società Per Azioni Società in accomandita per azioni Società a responsabilità limitata Le Società per azioni Art. 2325. Responsabilità. Nella societa' per azioni per le obbligazioni

730, Unico 2013 e Studi di settore Pillole di aggiornamento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

OGGETTO:Stampa registri contabili entro il 30.12.2015

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

REGOLAMENTO DEL FONDO DI PREVIDENZA GENERALE

REGOLAMENTO DEL FONDO DI PREVIDENZA GENERALE Testo in vigore Testo emendato ART. 3 (Contributo obbligatorio) 1.Il contributo obbligatorio annuo posto a carico di ciascun iscritto al Fondo, ai sensi dell

REGOLAMENTO DEL FONDO DI PREVIDENZA GENERALE Testo in vigore Testo emendato ART. 3 (Contributo obbligatorio) 1.Il contributo obbligatorio annuo posto a carico di ciascun iscritto al Fondo, ai sensi dell

OGGETTO: Semplificati e rivalutazione dei beni d impresa

Ai gentili Associati Loro sedi OGGETTO: Semplificati e rivalutazione dei beni d impresa Gentile Associato, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che

Ai gentili Associati Loro sedi OGGETTO: Semplificati e rivalutazione dei beni d impresa Gentile Associato, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che

Contabilità ordinaria, semplificata e altri regimi contabili

Contabilità ordinaria, semplificata e altri regimi contabili Obiettivi del corso Iniziamo, con questa prima lezione, il nostro corso dal titolo addetto alla contabilità. Si tratta di un corso base che

Contabilità ordinaria, semplificata e altri regimi contabili Obiettivi del corso Iniziamo, con questa prima lezione, il nostro corso dal titolo addetto alla contabilità. Si tratta di un corso base che

Allegato 1. Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78. Art.42.

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15

TITOLO I - DICHIARAZIONE ANNUALE ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15 PREMESSA 16 1. OBBLIGO DI PRESENTAZIONE DELLA DICHIARAZIONE DEI REDDITI (CO. 1) 17 2. NATURA GIURIDICA DELLA DICHIARAZIONE

TITOLO I - DICHIARAZIONE ANNUALE ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15 PREMESSA 16 1. OBBLIGO DI PRESENTAZIONE DELLA DICHIARAZIONE DEI REDDITI (CO. 1) 17 2. NATURA GIURIDICA DELLA DICHIARAZIONE

LA LIQUIDAZIONE VOLONTARIA. Università di Pisa Dipartimento di Economia e Management Tecnica Professionale La liquidazione volontaria

LA LIQUIDAZIONE VOLONTARIA 1 PROGRAMMA DEL MODULO Cercheremo di fare chiarezza su: Ø Ø Ø Ø aspetti economico-aziendali aspetti civilistico-procedurali aspetti operativo-contabili principali lineamenti

LA LIQUIDAZIONE VOLONTARIA 1 PROGRAMMA DEL MODULO Cercheremo di fare chiarezza su: Ø Ø Ø Ø aspetti economico-aziendali aspetti civilistico-procedurali aspetti operativo-contabili principali lineamenti

Con l interpello specificato in oggetto, concernente l interpretazione dell articolo 109, comma 9, lettera b), del Tuir, è stato esposto il seguente

, del Tuir, è stato esposto il seguente") RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

Dottore Commercialista I Sessione 2008

PRIMA PROVA SCRITTA COMPITO N 1 Il candidato illustri le finalità del bilancio d esercizio secondo la normativa civilistica e i principi contabili. In particolare, si soffermi sulla capacità informativa

PRIMA PROVA SCRITTA COMPITO N 1 Il candidato illustri le finalità del bilancio d esercizio secondo la normativa civilistica e i principi contabili. In particolare, si soffermi sulla capacità informativa

Bologna, 12 dicembre 2013

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

1. Motivazioni per le quali è richiesta l autorizzazione al compimento di operazioni su azioni proprie

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

Libro giornale NO NO SI artt. 2215, 2216, 2217 c.c. Libro degli inventari NO NO SI artt. 2215, 2216, 2217 c.c.

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO La domanda deve essere depositata presso la Segreteria amministrativa dell Organismo di mediazione. ( attualmente presso la sala dell Ordine ) La parte

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO La domanda deve essere depositata presso la Segreteria amministrativa dell Organismo di mediazione. ( attualmente presso la sala dell Ordine ) La parte

RISOLUZIONE N. 31/E QUESITO

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

RISOLUZIONE N. 31/E Direzione Centrale Normativa e Contenzioso Roma, 4 febbraio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000 n. 212 Obblighi dichiarativi delle imprese

CESSIONE DELL AZIENDA ADEMPIMENTI FISCALI E DICHIARAZIONE DEI REDDITI di Dott. G. Fiore - RE.FI.

CESSIONE DELL AZIENDA ADEMPIMENTI FISCALI E DICHIARAZIONE DEI REDDITI di Dott. G. Fiore - RE.FI. L operazione risulta soggetta all'imposta di registro. Imposta di registro è differenziata a seconda della

CESSIONE DELL AZIENDA ADEMPIMENTI FISCALI E DICHIARAZIONE DEI REDDITI di Dott. G. Fiore - RE.FI. L operazione risulta soggetta all'imposta di registro. Imposta di registro è differenziata a seconda della

La nuova pratica contabile applicata al sistema U-Gov

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

Napoli, 17 luglio La nuova pratica contabile applicata al sistema U-Gov Monia Bilotti Agenda Configurazioni Contabilità Generale Configurazioni Contabilità Analitica Budget Cicli gestionali Contabilizzazione

Misure di sostegno alle famiglie: dalla novità del microcredito ai fondi di prevenzione dell usura. Antonio Adinolfi, Roma 24 novembre 2010

Misure di sostegno alle famiglie: dalla novità del microcredito ai fondi di prevenzione dell usura Antonio Adinolfi, Roma 24 novembre 2010 NORMATIVA DI RIFERIMENETO Decreto Legislativo 13 agosto 2010 n.

Misure di sostegno alle famiglie: dalla novità del microcredito ai fondi di prevenzione dell usura Antonio Adinolfi, Roma 24 novembre 2010 NORMATIVA DI RIFERIMENETO Decreto Legislativo 13 agosto 2010 n.

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

I REGOLAMENTI PROVINCIALI: N. 60

I REGOLAMENTI PROVINCIALI: N. 60 3529,1&,$',3$'29$ 1250( 3(5/2692/*,0(172 ',,1&$5,&+, (;75$,67,78=,21$/, '$3$57('(,',3(1'(17, '(//$3529,1&,$ $SSURYDWRFRQ'*3LQGDWDQUHJHPRGLILFDWRFRQ'*3GHO QUHJ , 1 ', &

I REGOLAMENTI PROVINCIALI: N. 60 3529,1&,$',3$'29$ 1250( 3(5/2692/*,0(172 ',,1&$5,&+, (;75$,67,78=,21$/, '$3$57('(,',3(1'(17, '(//$3529,1&,$ $SSURYDWRFRQ'*3LQGDWDQUHJHPRGLILFDWRFRQ'*3GHO QUHJ , 1 ', &

per aiutarvi nell adempimento delle Vs. funzioni.

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

LA FUSIONE Aspetti contabili

Università degli Studi di L Aquila Facoltà di Economia Corso di Tecnica professionale A.A. 2010-2011 LA FUSIONE Aspetti contabili Lezione del 29 novembre 2010 1 Bilancio post fusione Bilancio di apertura

Università degli Studi di L Aquila Facoltà di Economia Corso di Tecnica professionale A.A. 2010-2011 LA FUSIONE Aspetti contabili Lezione del 29 novembre 2010 1 Bilancio post fusione Bilancio di apertura

OGGETTO: Comunicazione beni ai soci e finanziamenti - liberatoria

GIORDA FRANCESCO Informativa per la clientela di studio N. 18 del 29.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione beni ai soci e finanziamenti - liberatoria Gentile Cliente, con la stesura

GIORDA FRANCESCO Informativa per la clientela di studio N. 18 del 29.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione beni ai soci e finanziamenti - liberatoria Gentile Cliente, con la stesura

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

LEZIONE 20 dicembre 2013

1 LEZIONE 20 dicembre 2013 Società per azioni (S.P.A.) > è una persona giuridica, cioè un soggetto di diritto autonomo, dotato di capacità giuridica e di agire e di autonomia patrimoniale perfetta. La

1 LEZIONE 20 dicembre 2013 Società per azioni (S.P.A.) > è una persona giuridica, cioè un soggetto di diritto autonomo, dotato di capacità giuridica e di agire e di autonomia patrimoniale perfetta. La

Fiscal News N. 108. Natura contabile finanziamento soci. La circolare di aggiornamento professionale 10.04.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 108 10.04.2014 Natura contabile finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Nell'ambito delle problematiche di

Fiscal News La circolare di aggiornamento professionale N. 108 10.04.2014 Natura contabile finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Nell'ambito delle problematiche di

ELEMENTI DI DIRITTO COMMERCIALE

ELEMENTI DI DIRITTO COMMERCIALE 001 Nella società in nome collettivo per le obbligazioni sociali risponde: A solamente la società F B gli amministratori in modo limitato F C solidalmente ed illimitatamente

ELEMENTI DI DIRITTO COMMERCIALE 001 Nella società in nome collettivo per le obbligazioni sociali risponde: A solamente la società F B gli amministratori in modo limitato F C solidalmente ed illimitatamente

LA SOCIETÀ IN NOME COLLETTIVO (art. 2291 c.c./ 2312c.c.)

") LA SOCIETÀ IN NOME COLLETTIVO (art. 2291 c.c./ 2312c.c.) COSTITUZIONE DELLA SOCIETA INVALIDITA DELLA SOCIETA L ORDINAMENTO PATRIMONIALE Mastrangelo dott. Laura NOZIONE (ART. 2291 C.C) Nella società in

LA SOCIETÀ IN NOME COLLETTIVO (art. 2291 c.c./ 2312c.c.) COSTITUZIONE DELLA SOCIETA INVALIDITA DELLA SOCIETA L ORDINAMENTO PATRIMONIALE Mastrangelo dott. Laura NOZIONE (ART. 2291 C.C) Nella società in

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

Comunicazione dei beni dati in godimento ai soci e dei finanziamenti soci entro il prossimo 30 ottobre 2014

Circolare 11/2014-C del 17.10.2014 Comunicazione dei beni dati in godimento ai soci e dei finanziamenti soci entro il prossimo 30 ottobre 2014 Come disposto dal provvedimento n. 54581 del 16 aprile 2014,

Circolare 11/2014-C del 17.10.2014 Comunicazione dei beni dati in godimento ai soci e dei finanziamenti soci entro il prossimo 30 ottobre 2014 Come disposto dal provvedimento n. 54581 del 16 aprile 2014,