Progetto Co.ge. Situazione generale al 31 maggio 2012

|

|

|

- Renzo Amato

- 8 anni fa

- Visualizzazioni

Transcript

1 Progetto Co.ge. Situazione generale al 31 maggio 2012

2 RIFERIMENTI PER IL PROGETTO

3 1. Codice meccanografico della Vs Scuola 2. Denominazione Scuola 3. Indirizzo completo e numero di telefono 4. Nominativo del DS e del DSGA DS DSGA 5. Eventualmente il vostro numero di cellulare 6. Software gestionale utilizzato (SIDI, SISSI, Argo, AXIOS ecc.) 7. Istituto cassiere 8. Scadenza convenzione di cassa attuale 9. Implementazione Ordinativo Informatico Locale? 10. Codice Fiscale 11. Codice IBAN

4 RIFERIMENTI SCUOLE LOMBARDIA AIROLDI MARIAGRAZIA ISTITUTO COMPRENSIVO OGGIONO (LC) CANCIANI DANIELA ISTITUTO COMPRENSIVO MERATE (LC) MICHELE AMBROSIO ISTITUTO COMPRENSIVO CAPRIOLO (BS) CAMPIONI ADRIANO ISTITUTO COMPRENSIVO LECCO 1 (LC) CATERINA RUNFOLA caterina.runfola@gmail.com Liceo Scientifico e Classico A. Banfi VIMERCATE (MB)

5 Premessa Il progetto di definizione di un modello di controllo di gestione e rifacimento del D.I. 44/2001 nasce da precise indicazioni contenute negli atti di indirizzo di questo Ministero per l anno 2010, 2011 e 2012 e dalla necessaria attività di ripristino del corretto andamento di bilancio delle Istituzioni Scolastiche, nonché da un necessario allineamento con le normative più recenti. A tal fine nel novembre del 2010 il Capo Dipartimento prof. Giovanni Biondi, in accordo con il Direttore Generale del Bilancio dott. Marco Filisetti, ha avviato il gruppo di lavoro Co.Ge. a cui stanno partecipando 150 scuole e con cui hanno fino ad ora interagito ben oltre 2700 scuole d Italia. La selezione del campione di scuole è stata fatta considerando i bilanci scolastici, la copertura per indirizzi e la volontarietà della partecipazione all iniziativa. Il particolare dinamismo delle scuole del gruppo di lavoro è stato fattore propulsivo fondamentale per raggiungere i primi obiettivi nei tempi stabiliti e con risultati positivi. MIUR - DGPFB - Uff. II 5

6 Contenuti Il progetto ha come compito: riscrivere il decreto di contabilità delle scuole ridefinire il piano dei conti attivare meccanismi e progetti di fund raising avviare una serie di progetti che potessero abilitare nuovi meccanismi di gestione abilitare accordi quadro a favore delle scuole ridefinire e riprogrammare i software che le scuole utilizzano per le loro attività Attivare meccanismi di controllo di gestione Abilitare processi di contenimento della spesa Aumentare l efficacia organizzativa tramite strumenti di innovazione nel rispetto della legge sull automazione nella pubblica amministrazione Il progetto prevede la conclusione dei lavori a fine MIUR - DGPFB - Uff. II 6

7 Attività propedeutiche Prima di avviare il progetto è stata condotta un analisi sui bilanci delle scuole e sono state effettuate una serie di visite presso le scuole per comprendere i bisogni ed individuare le problematiche. Sono state visitate nel periodo gennaio 2010 ottobre 2010 oltre 100 scuole per definire una mappa di temi ed una scaletta di priorità che fossero una buona base per l avvio del progetto. MIUR - DGPFB - Uff. II 7

8 Moduli progettuali Modulo normativo Nuovo DI 44 Nuovo piano dei conti Aziende speciali Manuale contabile Manuale organizzativo Bilancio sociale e Buone prassi Controllo di Gestione Ordinativo Informatico Locale Automazione amministrativa (cad) Convenzione di cassa Inventari Rinnovo decennale Circolare operativa Convenzioni assicurative Modulo Organizzativo Progetti di fund raising Appunti digitali Naviotica Intrascuola Brand e comunicazione Accordo Ismea Accordo ABI Benchmark e buone prassi Automazione amministrativa (eliminazione carta nelle scuole) Rifacimento software Sidi Rifacimento moduli software scuole Nuovi moduli software scuole Cruscotto CoGe Analisi dei costi Modello costo base Help Desk Formazione MIUR - DGPFB - Uff. II 8

9 Agenda Modulo normativo Nuovo di 44 Nuovo piano dei conti Aziende speciali Manuale contabile Manuale organizzativo Bilancio sociale Controllo di Gestione Ordinativo Informatico Locale Automazione amministrativa (cad) Convenzione di cassa Inventari Rinnovo decennale Circolare operativa Convenzioni assicurative Modulo Organizzativo Progetti di fund raising Appunti digitali Naviotica Intrascuola Brand e comunicazione Accordo ismea Accordo abi Benchmark e buone prassi Automazione amministrativa (eliminazione carta nelle scuole) Rifacimento software sidi Rifacimento moduli software scuole Nuovi moduli software scuole Cruscotto coge Analisi dei costi Modello costo base Help Desk Formazione MIUR - DGPFB - Uff. II 9

10 Che cosa è: Nell ottica di definire una contabilità ed un controllo di gestione basati sul principio Activity Based Costing occorre identificare le seguenti macrocategorie: aggregazione delle azioni in attività o categorie di risorse al fine di semplificare le attribuzioni ai prodotti delle risorse consumate; rilevazione del costo delle attività relative alle risorse consumate; identificazione dei centri di attività; selezione delle determinanti di costo per la prima fase di allocazione ai pools di costo o centri di attività; selezione delle determinanti di costo per la seconda fase di allocazione. Per definire un budget occorre poter disporre dei seguenti segmenti: Stabilire assieme al budget, che è il segmento annuale di un programma a più lungo termine, un obiettivo coerente nel tempo; Tradurre il programma di gestione in termini quantitativi, ossia in termini economico-finanziari, cioè in unità monetarie che permettono di rendere omogenei programmi settoriali esprimibili solo con differenti unità di misura e quindi non comparabili fra loro; Definire il carattere globale abbracciando tutte le aree funzionali e i livelli organizzativi; articolazione per centri di responsabilità con budgets settoriali ; Suddividere per intervalli di tempo infrannuali in grado di rendere tempestivo in caso di disfunzioni l intervento direzionale. L obiettivo finale si traduce in autonomia e responsabilità delle scuole, ovvero nella capacità, fatto salvo la copertura dei costi per tutte le scuole, di avere maggiori titoli di qualità per poter ottenere fondi ulteriori

11 Gli obiettivi del sistema di controllo di gestione 1. dotare l intero sistema scolastico pubblico di strumenti di controllo di gestione miranti a migliorare la qualità, l efficienza e la sostenibilità della spesa dei singoli Istituti, rafforzando così una reale autonomia fondata su una responsabile e professionale gestione dei centri di costo e ricavo, 2. assicurare al Ministero riscontri oggettivi e formalizzati sui risultati economico-finanziari del sistema scolastico con riferimento agli obiettivi assegnati allo stesso, al fine di garantire le risorse economiche in misura adeguata rispetto a bisogni effettivamente misurabili, 3. assicurare al personale dirigente e docente della scuola un supporto tecnico-strumentale per migliorare il governo della spesa in coerenza con l effettivo conseguimento degli obiettivi della funzione formativa e didattica, 4. favorire, attraverso la qualità della gestione, l attrazione di risorse aggiuntive pubbliche e private verso gli istituti scolastici a supporto dei loro programmi

12 L attrazione di risorse aggiuntive La necessità di risorse economiche aggiuntive è un dato evidente. I meccanismi di attrazione di risorse verso la scuola sono, invece, del tutto artigianali e primitivi, perlopiù lasciati alla iniziativa spontanea degli Istituti. E del tutto logico pensare a moderni meccanismi di fund raising, finalizzati ad incrementare la dotazione degli IS a supporto dei loro programmi. Per una efficiente ed efficace attività di attrazione risorse sono necessarie tre condizioni: progetti di qualità, che sono nella piena responsabilità degli IS, nell esercizio della loro autonomia, una gestione manageriale che offra garanzie di efficienza e trasparenza, per la quale questo progetto opera, un dispositivo di marketing e comunicazione potente, cui il Ministero può offrire un supporto consistente (si penso solo alla possibilità di varare accordi di sistema con le fondazioni bancarie, le grandi imprese, ecc.).

13 Metodologia La nuova architettura contabile nasce con l obiettivo di restituire coerenza alle registrazioni contabili ed assicurare l omogeneità dei dati. In particolar modo, considerate le diverse esigenze di controllo delle Istituzioni Scolastiche e del Ministero, il modello di contabilità analitico gestionale progettato, permetterà ai due attori principali di ottenere una serie di informazioni d interesse a diverso livello di dettaglio Per fare ciò ci sarà bisogno di strutturare un percorso metodologico finalizzato alla costruzione di un primo modello di controllo. La fase di controllo ha un duplice obiettivo: 1.accertare i risultati; 2.reperire informazioni per la revisione del processo di programmazione. La fase di controllo consente inoltre di: verificare il modo in cui gli obiettivi stabiliti in sede di pianificazione siano stati conseguiti; accertare che la gestione sia correttamente attuata; intervenire sulle cause alla base degli scostamenti (differenze tra dati di budget e dati consuntivi) che ostacolano il raggiungimento degli obiettivi.

14 Metodologia dimensioni Il primo passo per la costruzione di un modello di controllo è rappresentato dalla definizione delle dimensioni dell analisi e degli attributi informativi. DIMENSIONI Individuazione delle dimensioni di analisi in modo da offrire una visione comune dei fenomeni chiave; in particolare le ottiche di analisi da cui, a nostro avviso, non è possibile prescindere sono: Entità organizzativa Entità geografica Entità offerta formativa Entità organizzativa - esempio 1. Scuola elementare 2. Scuola media 3. Scuola superiore 3.1 Licei 3.2 Istituti tecnici 3.3 Istituti Professionali Classico Scientifico Entità geografica - esempio 1. Nord 2. Centro 3. Sud e Isole 3.1 Campania 3.2 Sicilia 3.3 Puglia Napoli Caserta Entità off. formativa - esempio 1. Attività 2. Progetti 3. Gestioni Econ. 2.1 Progetti scientifici 2.2 Progetti di lingua 2.3 Progetti di musica Inglese Francese

15 Metodologia attributi DIMENSIONI Definite le dimensioni delle analisi è necessario delimitare il perimetro informativo, individuando gli attributi. Individuazione degli attributi informativi in modo da identificare le informazioni utilizzabili in fase di analisi: Dati contabili Dati extracontabili Di seguito alcuni esempi per differenziare le due categorie di informazioni. ATTRIBUTI DATI CONTABILI ESEMPIO Entrate per fonte di finanziamento Entrate per tipologia di destinazione Spese per natura Spese per tipologia di destinazione DATI EXTRACONTABILI - ESEMPIO Numero alunni Numero docenti Numero personale ATA Localizzazione geografica

16 Metodologia obiettivi Individuate le dimensioni dell analisi e definito il perimetro informativo, il passaggio obbligato in un processo di controllo è dato dalla definizione degli obiettivi. OBIETTIVI Gli obiettivi del controllo sono legati alla tipologia di attore interessato: le scuole avranno la necessità di verificare dati spesso molto dettagliati; il MIUR avrà l obiettivo di monitorare l andamento generale, con la possibilità di verifica puntuale di alcune situazioni non target. Gli obiettivi solitamente sono espressi in maniera concettuale; ad esempio: misurare la capacità della scuola di innovare l offerta formativa L obiettivo espresso in forma concettuale deve essere trasformato in un oggetto misurabile; ad esempio: trend degli ultimi 5 anni relativo alla spesa per alunno sostenuta per la realizzazione dei progetti. Infatti i progetti possono essere considerati una innovazione all interno dell offerta formativa standard delle scuole; la capacità innovativa può essere espressa dalla capacità di spesa, e quindi d investimento, della scuola su tali innovazioni formative

17 Metodologia indicatori OBIETTIVI Selezionando gli aspetti più significativi dell obiettivo, è possibile identificare informazioni (variabili) che ne riducano la complessità generale individuando quello che in statistica si definisce un rapporto di indicazione; dal rapporto di indicazione si derivano gli INDICATORI. In base all esempio precedente le variabili individuate sono: spesa per progetti, numero di alunni, ultimi 5 anni. L indicatore è: (Spesa per progetti / numero alunni) serie storica 5 anni Gli indicatori rappresentano quindi la combinazione di una serie di variabili, dipendenti dagli obiettivi di controllo e dalle dimensioni dell analisi e dagli attributi informativi; è poco utile infatti individuare obiettivi a cui non è possibile dare risposta per mancanza di dati. INDICATORI Ad esempio, che utilità avrebbe estrapolare un indicatore che risponda all obiettivo di monitorare i tempi di collocamento professionale in ambito Ho.Re.Ca. (Hotellerie- Restaurant-Café) dei diplomati all istituto Alberghiero, se non ci sono dati disponibili? Nota: discorso inverso sarebbe quello di costruire un data warehouse, in relazione ad una serie di obiettivi di controllo.

18 Il modello di controllo per la scuola Dal punto di vista operativo, il processo di controllo attuabile dalle singole Istituzioni scolastiche, deve rispondere principalmente all obiettivo di monitorare componenti economiche e gestionali di dettaglio; dal punto di vista logico può essere rappresentato come segue: I dati elementari derivanti dall'operatività delle scuole devono essere acquisisti dal sistema di Controllo. I dati disponibili nel Data Base vengono estrapolati in relazione alle voci presenti sulla scheda di controllo; la Dati contabili Dati extracontabili combinazione di tali dati consente di ottenere l indicatore richiesto. Le elaborazioni permettono di ottenere informazioni aventi rilevanza gestionale che vengono organizzate in prospetti. Scheda di controllo INDICATORE REPORT L'insieme di questi prospetti prodotti dà luogo al Sistema di Reporting (o Reportistica) Il report rappresenta lo strumento di presentazione dei risultati relativi alla misurazione dell obiettivo.

19 Il modello di controllo per la scuola OBIETTIVO trend degli ultimi 5 anni relativo alla spesa per alunno sostenuta per la realizzazione dei progetti SCHEDA DI CONTROLLO INDICATORE VARIABILI spese per progetti / numero alunni totale spese per progetti (5 anni) numero alunni (5 anni) INDICATORE numero alunni spese per progetti spese prog. / alunni totale spese per progetti / n. alunni anno x-4 x-3 x-2 x-1 x A - dati extracontabili B - dati contabili B/A - indicatore REPORT spese per progetti per alunno SCHEDA DI CONTROLLO esempio numerico INDICATORE totale spese per progetti / n. alunni anno numero alunni spese per progetti spese prog. / alunni

20 Il modello di controllo per il MIUR Il modello di controllo del MIUR deve invece necessariamente essere più sofisticato rispetto a quello delle singole scuole; l obiettivo è quello di assicurare il monitoraggio dell andamento generale ma nello stesso tempo garantire il controllo di situazioni specifiche considerate non target. Gli obiettivi di controllo del MIUR saranno quindi diversi da quelli delle scuole. Si propone di seguito un esempio: OBIETTIVO trend degli ultimi 5 anni relativo alla spesa per alunno sostenuta per la realizzazione dei progetti dalle scuole superiori del Nord Italia INDICATORE DIMENSIONI ATTRIBUTI spese per progetti / numero alunni scuole superiori nord Italia progetti totale spese per progetti (5 anni) numero alunni (5 anni)

21 Il modello di controllo per il MIUR Per il MIUR l obiettivo primario è quello di misurare i risultati sulle diverse dimensioni di analisi; tale misurazione è il primo step che consente nel contempo di creare una base informativa. Trend di spesa per alunno, delle scuole superiori del Nord per la realizzazione dei progetti? ENTITÀ ORGANIZZATIVA Y Scuole superiori Scuola elementare Scuola media Scuola superiore Attività Progetti Gestioni economiche Z ENTITÀ OFFERTA FORMATIVA X ENTITÀ GEOGRAFICA Nord Centro Sud e isole Il secondo step è quello di estrapolare le informazioni necessarie per il raggiungimento dell obiettivo. DATI CONTABILI Spese per progetti DATI EXTRACONTABILI Numero alunni

22 Il modello di controllo per il MIUR I dati elementari derivanti dall'operatività delle scuole devono essere quindi acquisisti dal sistema di Controllo del MIUR; all'interno di tale sistema questi dati verranno elaborati secondo varie Ottiche di Analisi e trattati con delle Tecniche Gestionali. Queste elaborazioni permettono di ottenere informazioni aventi rilevanza gestionale che vengono organizzate in prospetti. L'insieme di questi prospetti prodotti dà luogo al Sistema di Reporting (o Reportistica) Report per tipologia di scuola I report sono predisposti secondo varie ottiche in funzione degli utenti Report per tipologia di liceo Report per area geografica UTENTI Report per tipologia di progetti

23 Il modello di controllo per il MIUR REPORT 150 spese progetti per alunno - scuole superiori - Nord Italia

24 Il modello di controllo per il MIUR Si propone infine un ultimo esempio. OBIETTIVO trend degli ultimi 5 anni relativo alla spesa per alunno sostenuta per l acquisto di beni di consumo diversificata per area geografica. INDICATORE spese per beni di consumo / numero alunni DIMENSIONI area geografica ATTRIBUTI totale spese per beni di consumo (5 anni) numero alunni (5 anni)

25 Agenda Modulo normativo Nuovo di 44 Nuovo piano dei conti Aziende speciali Manuale contabile Manuale organizzativo Bilancio sociale Controllo di Gestione Ordinativo Informatico Locale Automazione amministrativa (cad) Convenzione di cassa Inventari Rinnovo decennale Circolare operativa Convenzioni assicurative Modulo Organizzativo Progetti di fund raising Appunti digitali Naviotica Intrascuola Brand e comunicazione Accordo ismea Accordo abi Benchmark e buone prassi Automazione amministrativa (eliminazione carta nelle scuole) Rifacimento software sidi Rifacimento moduli software scuole Nuovi moduli software scuole Cruscotto coge Analisi dei costi Modello costo base Help Desk Formazione MIUR - DGPFB - Uff. II 25

26 1.1. Public Governance Premessa Il profondo processo di riforma del settore pubblico ha determinato un radicale mutamento nelle modalità con cui le politiche pubbliche sono definite ed attuate. In particolare si può intendere con il termine public governance questa nuova modalità di cura dell'interesse comune che si basa sul coordinamento e il coinvolgimento di tutti gli attori pubblici e privati. L attuazione della Single Euro Payments Area (SEPA), coordinata dall industria bancaria europea, può essere pertanto letta alla luce di questo nuovo modello partecipato e collaborativo di perseguimento dell interesse pubblico.

27 SEPA e PA È importante evidenziare quale sia l interesse pubblico sottostante alla SEPA. Il progetto SEPA ha come obiettivo finale quello di consentire ai cittadini, alle imprese e alle Pubbliche Amministrazioni europee di effettuare pagamenti elettronici in euro all interno dell area SEPA1 in condizioni di efficienza e sicurezza analoghe a quelle oggi esistenti nei singoli paesi; ad ogni cliente è pertanto consentito di accedere al proprio conto indipendentemente dal paese in cui è situato il suo prestatore di servizi di pagamento così da poter disporre operazioni di pagamento o incasso verso qualsiasi conto corrente.

28 L interesse pubblico sottostante alla SEPA è dunque particolarmente rilevante dal momento che va ad incidere su elementi cruciali quali l efficienza, l innovazione e la competitività. Pertanto l adesione delle pubbliche amministrazioni al progetto SEPA risulta essere fondamentale per almeno tre ragioni: 1 - l attuazione della SEPA può costituire un occasione per rilanciare il processo di digitalizzazione della PA attraverso l attuazione dei piani di e- Government e, dunque, un ulteriore occasione per migliorare la qualità dei servizi offerti al pubblico2; 2 - la SEPA rappresenta una occasione per sollecitare presso gli enti una piena attuazione dell Ordinativo Informativo Locale (OIL), mettendo in atto una rivisitazione dei processi e delle tecnologie di pagamento ed incasso in un ottica di totale automatizzazione; 3 - le PA possono svolgere una funzione di impulso e volano nel processo nazionale di migrazione ai nuovi strumenti SEPA, dal momento che in Italia i pagamenti pubblici rappresentano una quota elevata del totale dei pagamenti elettronici.

29 Piano di e-government 2012 Il Piano di e-government 2012 promosso dal Ministro per la Pubblica Amministrazione e l'innovazione Renato Brunetta, definisce un insieme di progetti di innovazione digitale che, nel loro complesso, si propongono di modernizzare, rendere più efficiente e trasparente la Pubblica Amministrazione, migliorare la qualità dei servizi erogati a cittadini e imprese e diminuirne i costi per la collettività, contribuendo a fare della Pubblica Amministrazione un volano per lo sviluppo dell economia del Paese. In particolare, tra i suddetti obiettivi del Piano, si segnalano l obiettivo n 1 denominato Scuole che ha lo scopo di connettere in rete tutte le scuole e dotarle di strumenti e servizi tecnologici avanzati e l obiettivo n 20, denominato Dematerializzazione, avente come oggetto la riduzione di tutti i flussi cartacei a favore di processi documentali totalmente informatizzati.

30 Progetti MIUR Il MIUR ha avviato una serie di iniziative per l automazione e la semplificazione dei processi di lavoro delle istituzioni scolastiche. -Automazione del processo di sottoscrizione dei contratti di lavoro tra Scuola (Dirigente scolastico) e Personale supplente; -Dematerializzazione del processo di trasmissione del contratto a MEF- RGS e Service Personale Tesoro (SPT); - Dematerializzazione del processo di mobilità del personale docente; - Comunicazioni relative ad assenze ed emolumenti accessori del personale; -Denunce di infortuni all INAIL. Il progetto relativo all introduzione dell OIL presso le istituzioni scolastiche rappresenta un ulteriore esempio di dematerializzazione dei processi amministrativi che consentirà di informatizzare e semplificare presso le scuole di ogni ordine e grado le attività connesse agli incassi e pagamenti, integrandole negli applicativi oggi forniti con il sistema SIDI.

31 SIDI Bilancio Gestione Ordinativo Informatico Locale Bergamo 16/02/2012

32 Il contesto di riferimento (1/2) Il comparto dell'istruzione ricopre un ruolo di primaria importanza ai fini di un coerente sviluppo materiale ed intellettuale del sistema Paese. Di conseguenza, la gestione ed il finanziamento dei bilanci delle scuole hanno un ruolo fondamentale per l'efficace svolgimento delle loro funzioni istituzionali. Il MIUR sta operando, attraverso le progettualità poste in essere dal Gruppo Co.Ge., nell ottica di: efficientare la gestione amministrativa e finanziaria delle scuole; digitalizzare i processi operativi delle scuole; migliorare i rapporti e creare sinergie tra Istituzioni Scolastiche ed Istituti bancari.

33 Il contesto di riferimento (2/2) Il gruppo Co.Ge. ha posto in essere una serie di interventi volti a valorizzare le relazioni tra scuole e mondo bancario, sia in termini di automazione della gestione dei flussi di cassa, sia in un ottica più strategica di costruzione di un colloquio strutturato volto a promuovere sistemi di finanziamento dell Istruzione attraverso la collaborazione con le banche. Il primo prodotto della collaborazione tra il comparto Istruzione (MIUR) e il mondo bancario (ABI) è rappresentato dall implementazione del servizio OIL (Ordinativo Informatico Locale), attivo dal Settembre 2011, dopo una prima fase di sperimentazione su un gruppo ristretto di scuole del gruppo Co.Ge.. Modalità e regole di utilizzo del servizio sono disciplinate dalla Circolare MIUR del 5 agosto 2011, protocollo

34 Ordinativo Informatico Locale (1/2) L'Ordinativo Informatico Locale (OIL) nasce con lo scopo di realizzare un colloquio efficace, standardizzato ed in linea con gli indirizzi dell Amministrazione Digitale, tra Istituzione Scolastica e Banca. L OIL è l insieme delle risorse informatiche ed organizzative necessarie per automatizzare l iter amministrativo adottato dalle scuole per l ordinazione delle entrate e delle spese all Istituto cassiere. Consente di: integrare il sistema di contabilità finanziaria della scuola con le procedure del cassiere per consentire tra le stesse un colloquio automatizzato bidirezionale; veicolare tutti gli ordini di pagamento (mandati di pagamento) e di incasso (reversali di incasso) intercorrenti tra la scuola e l istituto cassiere utilizzando modalità telematiche standard, ed eliminando la predisposizione e l invio su cartaceo.

35 Processo Dematerializzazione Archivio cartaceo Mandati/Reversali SCUOLA Firma digitale BANCA Pagamenti/Riscossioni Pagamenti/Riscossioni Conservazione sostitutiva MIUR SIDI e altri fornitori Debitori/Creditori pagina 35

36 Utilizzo e fornitura del servizio OIL (1/2) Ai sensi della Circolare MIUR del 5 agosto 2011, l utilizzo dell OIL è obbligatorio ed indipendente dal fornitore di software utilizzato per l applicativo contabile. Le scuole che utilizzano il SIDI Bilancio aderiranno al protocollo OIL direttamente all interno del sistema SIDI e dal quel momento usufruiranno di tutti i vantaggi derivanti dall OIL mentre le altre Istituzioni Scolastiche dovranno rivolgersi al proprio fornitore. LE ISTITUZIONI SCOLASTICHE GLI ISTITUTI BANCARI usufruiscono gratuitamente del servizio OIL hanno l obbligo di utilizzo del servizio sono tenuti ad introdurre e a mettere a disposizione delle scuole il servizio OIL sono tenuti a fornire gratuitamente la dotazione connessa al servizio (2 KIT di firma digitale) Eventuali servizi aggiuntivi offerti dalle banche, ad esempio servizi di consulenza e formazione, non rientrano nella convenzione stipulata tra il MIUR e l ABI, e sono dunque a carico della Scuola.

37 Utilizzo e fornitura del servizio OIL (2/2) L Associazione Bancaria Italiana (ABI) ha invitato le banche, in qualità di cassieri delle scuole, a cogliere questa opportunità ponendo in essere ogni utile iniziativa per agevolare l adozione dell OIL e per completare il processo di utilizzo delle nuove tecniche. Le Istituzioni Scolastiche devono dunque attivarsi comunicando al proprio cassiere la volontà di adottare il nuovo servizio OIL. Sarà quindi obbligatorio l inserimento dell OIL nei prossimi bandi di gara e tale elemento sarà comunque previsto come condizione di partecipazione per le banche offerenti il servizio di cassa.

38 Archiviazione e conservazione elettronica Con l avvio dell OIL, le Banche non dovranno più richiedere i documenti cartacei, pertanto le Istituzioni Scolastiche non avranno più la necessità di stampare ed archiviare mandati e reversali. Gli obblighi della conservazione elettronica della documentazione saranno assolti dal sistema informativo del MIUR per le Istituzioni Scolastiche che utilizzano il SIDI Bilancio. Per tutte le altre scuole, in accordo con DigitPA, sarà possibile attivare il processo di conservazione entro sei mesi dall avvio dell utilizzo della procedura OIL.

39 Potenziali vantaggi POTENZIALI VANTAGGI Semplificazione dei processi di pagamento e di incasso con conseguente riduzione dei tempi di lavoro Omogeneizzazione delle procedure operative e riduzione delle attività ripetitive (possibilità di destinare le risorse liberate ad altre attività) Mitigazione del rischio di incorrere in errori con conseguente riduzione dei tempi di controllo Conformità alle norme di digitalizzazione degli archivi e conservazione elettronica dei documenti. Potenziale riduzione dell impiego della carta, con conseguente razionalizzazione degli spazi di archiviazione Possibilità di utilizzare la dotazione della firma digitale per accedere ad altri servizi

40 Benefici attesi BENEFICI ATTESI* Risparmi in tempi di ricerca e controllo, pari a circa giornate (tempo utile riutilizzabile dalla scuola). Risparmio in mq di archiviazione per mq. Risparmi economici in materiale di stampa pari a circa annui. Risparmi in numero di fogli di carta (278mln annui), pari a circa 2 mln. (*) Dati stimati a seguito di una prima analisi del MIUR effettuata prendendo a riferimento l intero panorama scolastico Italiano

41 Stato di avanzamento SCUOLE BANCHE Numero di scuole che utilizzano l OIL 150 Numero di scuole che lo utilizzeranno entro tre mesi 2500 Numero di scuole previste per fine Banche pronte a offrire i servizi OIL UBI, Banca Popolare di Bergamo, Popolare di Sondrio Monte Paschi di Siena, Banca delle Marche, Carige Banca Popolare di Cremona Banche quasi attive Unicredit, Intesa SanPaolo, BNL Cedacri, BPM, Bcc Battipaglia, Bcc Comuni Cilentani, C.R. Parma, Banco Popolare, Credito Valtellinese

42 Passi preliminari pagina 42

43 Passi preliminari Comunicare al proprio istituto cassiere la volontà di utilizzare le nuove funzionalità per la gestione dell OIL; Ricevere dall istituto cassiere 2 kit di firma digitale (uno per il DS e uno per il DSGA); Testare, con l eventuale supporto dell istituto cassiere, la corretta installazione ed il corretto funzionamento dei dispositivi di firma digitale; Utilizzare la funzione disponibile sul SIDI (Verifica Firma Digitale) per la verifica della compatibilità del kit di firma digitale; Unicamente nel caso in cui la funzione di verifica compatibilità restituisce esito positivo confermare la volontà di aderire all OIL; Inserire nel SIDI il corretto codice ente BT; Verificare il corretto valore del parametro Java Usa formato ClientHello compatibile con SSL 2.0. pagina 43

44 Passi preliminari Comunicare al proprio istituto cassiere la volontà di utilizzare le nuove funzionalità per la gestione dell OIL Nella richiesta di attivazione OIL indirizzata al proprio cassiere, è necessario che le scuole comunichino: l applicativo di bilancio utilizzato (SIDI o il nome del fornitore) il nome del DS e del DSGA per i quali è richiesto il kit di firma l indirizzo del DS e del DSGA Allegare: copia dei documenti di identità in corso di validità degli assegnatari dei kit copia dei codici fiscali degli assegnatari dei kit pagina 44

45 Passi preliminari Utilizzare la funzione disponibile sul SIDI (Verifica Firma Digitale) per la verifica della compatibilità del kit di firma digitale pagina 45

46 Passi preliminari Utilizzare la funzione disponibile sul SIDI (Verifica Firma Digitale) per la verifica della compatibilità del kit di firma digitale pagina 46

47 Passi preliminari Utilizzare la funzione disponibile sul SIDI (Verifica Firma Digitale) per la verifica della compatibilità del kit di firma digitale Se durante il processo di verifica vengono visualizzati dei messaggi di errore l utente deve contattare il numero verde descrivendo nel dettaglio l errore o il comportamento anomalo riscontrato. La comparsa di eventuali messaggi di errore indica il fallimento del processo di validazione. pagina 47

48 Passi preliminari Unicamente nel caso in cui la funzione di verifica compatibilità restituisce esito positivo confermare la volontà di aderire all OIL pagina 48

49 Passi preliminari Inserire nel SIDI il corretto codice ente BT Non appena è stato ottenuto tale codice è necessario inserirlo nel sistema SIDI tramite la funzione accessibile dal menù Area Attività di Supporto -> Istituti Cassieri Il sistema propone l elenco dei conti correnti attivi, si dovrà dunque selezionare un conto dall elenco cliccare su Modifica pagina 49

50 Passi preliminari Inserire nel SIDI il corretto codice ente BT pagina 50

51 Passi preliminari Verificare il corretto valore del parametro Java Usa formato ClientHello compatibile con SSL 2.0 Accedere al Pannello di Controllo di Windows scegliere la voce di menu Java pagina 51

52 Passi preliminari Verificare il corretto valore del parametro Java Usa formato ClientHello compatibile con SSL 2.0 pagina 52

53 Gestione distinta OIL pagina 53

54 Creazione distinta OIL La distinta di trasmissione contiene i titoli (mandati e reversali) da inviare all istituto cassiere Selezionare la voce di menu Area Gestionale Movimenti -> Distinta trasmissione OIL pagina 54

55 Creazione distinta OIL Il sistema propone l elenco dei mandati e delle reversali, emessi per l istituto cassiere scelto, che siano nello stato di emesso o stampato. Risultano automaticamente tutti selezionati, ossia inclusi nella distinta che si sta creando, ma è comunque possibile deselezionare quelli di non interesse. pagina 55

56 Firma DSGA Selezionare la voce di menu: Area Gestionale Movimenti -> Distinta trasmissione OIL Per apporre la firma digitale è necessario: selezionare la distinta dall elenco cliccare su Gestione iter pagina 56

57 Firma DSGA Il sistema prospetta una finestra con il riepilogo delle operazioni già effettuate o ancora da effettuare, sulla distinta selezionata. Nella colonna stato elaborazione sono evidenziati i passi eseguiti. pagina 57

58 Firma DSGA Selezionare il pulsante Apponi firma Questa funzione richiede l utilizzo della smart card del DSGA pagina 58

59 Firma DSGA Il DSGA appone la firma dopo aver inserito la smart card nell apposito lettore e aver digitato il PIN pagina 59

60 Firma DS Selezionare la voce di menu: Area Gestionale Movimenti -> Distinta trasmissione OIL Per apporre la firma digitale è necessario: selezionare la distinta dall elenco cliccare su Gestione iter pagina 60

61 Firma DS Il sistema prospetta una finestra con il riepilogo delle operazioni già effettuate o ancora da effettuare, sulla distinta selezionata. Nella colonna stato elaborazione sono evidenziati i passi eseguiti. pagina 61

62 Firma DS Selezionare il pulsante Apponi firma Questa funzione richiede l utilizzo della smart card del DS pagina 62

63 Firma DS Il DS appone la firma dopo aver inserito la smart card nell apposito lettore e aver digitato il PIN pagina 63

64 Download distinta La funzione consente all utente di scaricare la distinta che poi dovrà essere inviata all istituto cassiere. Per scaricare la distinta: selezionare la distinta dall elenco cliccare su Gestione iter pagina 64

65 Download distinta La funzione viene attivata selezionando Download distinta e premendo il tasto Visualizza dettaglio passo pagina 65

66 Download distinta Selezionare successivamente Scarica Si consiglia di prendere nota del nome del file e del percorso dove è stato salvato il file sul pc. pagina 66

67 Invio distinta all istituto cassiere L utente deve connettersi all Home Banking dell istituto cassiere e visualizzare la sezione dedicata ad OIL. A questo punto potrà essere effettuato nel sistema di Home Banking dell istituto cassiere, l upload del file della distinta SIDI precedentemente scaricata sul pc. pagina 67

68 Ricezione esito dall istituto cassiere L Utente dovrà verificare se sia presente il file dell esito della trasmissione della distinta precedentemente caricata. L Istituto cassiere evidenzia in un file di tipo trasmissivo la corretta ricezione del file della distinta ed evidenzia in un file di tipo applicativo il corretto contenuto del file della distinta. L utente effettuerà il download del file di esito dal sistema di Home Banking. Si consiglia di prendere nota del nome del file e del percorso dove è stato salvato il file sul pc, questa informazione sarà necessaria per ricercare il file nella successiva fase di caricamento dell esito nel sistema SIDI. pagina 68

69 Caricamento esito elaborazione nel SIDI La funzione consente all utente di caricare l esito restituito dalla banca. Per caricare l esito selezionare la distinta dall elenco cliccare su Gestione iter Da notare che gli esiti potranno essere relativi a ordinativi presenti in diverse distinte: non è necessario caricare esiti di ordinativi presenti in un unica distinta. Il sistema SIDI riconosce automaticamente gli ordinativi e aggiorna il loro stato indipendentemente dalla distinta che conteneva gli ordinativi. pagina 69

70 Visualizzazione esito distinta nel SIDI Il Sistema automaticamente aggiorna lo stato delle distinte interessate dagli esiti caricati. pagina 70

71 Visualizzazione esito ordinativi nel SIDI Il Sistema automaticamente aggiorna lo stato degli ordinativi interessati dagli esiti caricati. pagina 71

72 Cancellazione distinta Selezionare Cancella distinta e poi Visualizza dettaglio passo pagina 72

73 Cancellazione distinta Selezionare Cancella e poi Conferma Da notare che le distinte che risultino nello stato di: trasmessa ricevuta elaborata rifiutata non possono essere cancellate. pagina 73

74 Annullamento distinta Questa funzione consente la creazione di una distinta di annullamento da inviare all istituto cassiere. Selezionare la voce di menu: Area Gestionale Movimenti -> Annullamento OIL pagina 74

75 Annullamento distinta Il sistema propone l elenco dei mandati e delle reversali, emessi per l istituto cassiere scelto, che siano nello stato di annullato. Risultano automaticamente tutti selezionati, ossia inclusi nella distinta che si sta creando, ma è comunque possibile deselezionare quelli di non interesse. pagina 75

76 Annullamento distinta Il sistema visualizza il riepilogo della distinta creata. Si consiglia di trascrivere il numero che il sistema ha attribuito alla distinta creata. Questa informazione sarà necessaria per ricercare la distinta nelle successive fasi di lavorazione. pagina 76

77 Annullamento distinta Il sistema crea una nuova distinta nella base dati e ne associa la tipologia annullamento. pagina 77

78 Annullamento distinta Per inviare all istituto cassiere le informazioni relative ai titoli annullati, si dovrà procedere con tutti i successivi passi di elaborazione: firma del DSGA, firma del DS, download della distinta e invio del file all istituto cassiere. pagina 78

79 Storno distinta Per storno mandato si intende il cambio del progetto di riferimento del mandato (es. da P1 a P2). Per storno reversale si intende il cambio del piano dei conti delle entrate (es. da a 1.1.2). Selezionare la voce di menu: Area Gestionale Movimenti -> Distinta Storno OIL pagina 79

80 Storno distinta Il sistema propone l elenco dei mandati e delle reversali, emessi per l istituto cassiere scelto, che siano nello stato di riscosso o pagato. Risultano automaticamente tutti selezionati, ossia inclusi nella distinta che si sta creando, ma è comunque possibile deselezionare quelli di non interesse. pagina 80

81 Storno distinta Il sistema visualizza il riepilogo della distinta creata. Si consiglia di trascrivere il numero che il sistema ha attribuito alla distinta creata. Questa informazione sarà necessaria per ricercare la distinta nelle successive fasi di lavorazione. pagina 81

82 Storno distinta Il sistema crea una nuova distinta e ne associa la tipologia storno. pagina 82

83 Storno distinta Per inviare all istituto cassiere le informazioni relative ai titoli stornati, si dovrà procedere con tutti i successivi passi di elaborazione: firma del DSGA, firma del DS, download della distinta e invio del file all istituto cassiere. pagina 83

84 Vincoli pagina 84

85 Vincoli Nella creazione dei mandati l utente deve seguire le seguenti regole: Con il tipo pagamento BONIFICO BANCARIO E POSTALE valorizzare sempre l IBAN del beneficiario. pagina 85

86 Vincoli Cosa è il SEPA CREDIT TRANSFER? Il bonifico SEPA Credit Transfer (SCT) è un servizio che permette al debitore (ordinante) di impartire alla propria Banca un ordine di pagamento in euro a favore di un suo creditore (beneficiario) la cui Banca ha sede in Italia o in un Paese SEPA. Aderiscono all'area SEPA 27 Stati Membri dell Unione Europea più Islanda, Liechtenstein, Norvegia e Svizzera. pagina 86

87 Vincoli Cosa è il SEPA CREDIT TRANSFER? L utilizzo del servizio è possibile solo se la Banca del beneficiario offre a sua volta il servizio di bonifico SCT. E possibile per il cliente indicare la data nella quale desidera sia eseguita l operazione di bonifico SCT. Il tempo massimo di esecuzione entro il quale i fondi dovranno essere accreditati al beneficiario è fissato dalle regole SEPA in tre giorni lavorativi dalla data di accettazione dell ordine da parte della banca del richiedente, oppure dalla data di esecuzione indicata dal cliente se successiva alla data di accettazione. pagina 87

88 Vincoli Nella creazione dei mandati l utente deve seguire le seguenti regole: Con il tipo pagamento SEPA CREDIT TRANSFER valorizzare sempre l IBAN del beneficiario. pagina 88

89 Vincoli Nella creazione dei mandati l utente deve seguire le seguenti regole: Con il tipo pagamento ACCREDITO CONTO CORRENTE POSTALE valorizzare sempre il numero del conto corrente postale. pagina 89

90 Vincoli Nella creazione dei mandati l utente deve seguire le seguenti regole: Con il tipo pagamento DISPOSIZIONE DOCUMENTO ESTERNO valorizzare sempre i riferimenti del documento cartaceo (F24, RAV, MAV. pagina 90

91 Vincoli Nella creazione dei mandati e delle reversali l utente deve seguire le seguenti regole: Se il BOLLO è esente valorizzare sempre la causale di esenzione pagina 91

92 Vincoli Nella creazione dei mandati e delle reversali l utente deve seguire le seguenti regole: Per gli ordinativi di regolarizzazione il bollo è sempre valorizzato con ESENTE BOLLO e come causale potrete usare Documento a regolarizzazione di sospesi pagina 92

93 Casi esenzione bollo Per l'entrata sono esenti da imposta di bollo: - quietanze per importi fino a euro 77,47 - quietanze di qualsiasi importo per versamenti disposti dall'ente sul proprio conto di tesoreria (o di cassa) per il tramite di un proprio dipendente, cui va intestata o rilasciata la quietanza con indicazione della qualifica o almeno della qualità di "dipendente - quietanze relative alla riscossione di corrispettivi di operazioni assoggettate ad IVA (se tale circostanza risulti dal contesto della reversale emessa dall'ente beneficiario): su di esse si annota: "Corrispettivo di operazione assoggettata ad IVA - quietanza per incasso di mutui l'imposta sostitutiva comprende l'imposta di quietanza pagina 93

94 Casi esenzione bollo Per l'entrata sono esenti da imposta di bollo: - quietanze non rilasciate rimaste allegate alla rispettiva matrice perché non volute dal versante - quietanze rilasciate all'agente della riscossione (ex esattore) per il versamento delle rate dei ruoli - quietanze rilasciate per la riscossione di imposta sulla pubblicità, imposta sulle affissioni, tassa occupazione spazi ed aree pubbliche, tasse concessioni comunali, imposta di soggiorno ed altri proventi di carattere tributario. I contributi dovuti ai comuni per il rilascio delle concessioni edilizie ai sensi della legge , n. 10 (c.d. oneri di urbanizzazione) non hanno carattere tributario pagina 94

95 Casi esenzione bollo Per l'entrata sono esenti da imposta di bollo: - quietanze rilasciate staccandole dal bollettario delle entrate delle U.S.L. per l'introito dei tickets ex art. 12 L. 181/ quietanze staccate dal bollettario delle entrate per la sistemazione di rapporti interni con il tesoriere-cassiere (come ad esempio per l introito del capitale rimborsato in seguito ad estrazione o scadenza di titoli, per la riscossione di cedole scadute, ecc.) - quietanze compilate per sistemazione contabili, anche se staccate dal bollettario, recanti la annotazione, in conformità della pertinente reversale, "movimento interno" pagina 95

96 Casi esenzione bollo Per l'entrata sono esenti da imposta di bollo: - quietanze per introito di somme o valori depositati in garanzia o per semplice custodia presso pubbliche amministrazioni statali o locali; DEPOSITI CAUZIONALI - quietanze relative alla riscossione di oblazioni a scopo di beneficenza a condizioni che sull'atto risulti tale scopo (sussidi) - quietanze relative a contrassegno per invalidi, atti relativi a soggetti non abbienti, atti concernenti minori e interdetti, atti delle onlus - quetanze relativi a biglietti e abbonamenti per il trasporto pubblico - quietanze relativi a atti concernenti la scuola dell obbligo o l asilo pubblico pagina 96

97 Casi esenzione bollo Per l'entrata sono esenti da imposta di bollo: - quietanze per incassi effettuati per mezzo di assegni di conto corrente postale o di vaglia postale, limitatamente ai versamenti rivenienti dal servizio di c/c postale e purché si tratti di quietanze non rilasciate (art. 13, p. 1 T.P.I.) - quietanze poste in essere da amministrazioni dello Stato, regioni, province, comuni, loro consorzi ed associazioni, nonché comunità montane, aziende speciali ed U.S.L., semprechè vengano tra loro scambiate pagina 97

98 Casi esenzione bollo Per la SPESA, sono esenti da imposta di bollo: - pagamenti di importo non superiore a euro 77,47 - pagamenti di somme anticipate o rimborsate all'economo o ad altro dipendente che agisce per conto e nell'interesse dell'ente - quietanze per il rimborso dei titoli del debito pubblico, buoni del Tesoro, certificati speciali di credito ed altri titoli obbligazionari emessi dallo Stato - quietanze relative al versamento di contributi o quote associative ad associazioni politiche, sindacali, religiose, assistenziali, culturali, sportive - quietanze relative ad oblazioni a scopo di beneficenza a condizione che sull'atto risulti tale scopo (sussidi) pagina 98

99 Casi esenzione bollo Per la SPESA, sono esenti da imposta di bollo: - quietanze relative al pagamento di corrispettivi di operazioni assoggettate ad IVA a condizione che contengano la liquidazione dell'iva, ovvero l'indicazione che trattasi di documenti emessi in relazione al pagamento di corrispettivi di operazioni assoggettate ad IVA. Il Comune o l'ente ordinante deve dichiarare sul mandato di pagamento "corrispettivo di operazione assoggettata ad IVA"; analoga dichiarazione deve annotare il beneficiario sulla eventuale ricevuta rilasciata su foglio separato - ricevute relative al pagamento di contributi previdenziali, per assicurazioni sociali obbligatorie ed assegni familiari - ricevute relative al pagamento di indennità e rendite concernenti le assicurazioni sociali obbligatorie pagina 99

100 Casi esenzione bollo Per la SPESA, sono esenti da imposta di bollo: - atti e documenti (e, quindi, anche le quietanze) posti in essere da amministrazioni dello Stato, regioni, province, comuni, loro consorzi e associazioni, nonché dalle comunità montane sempre che vengano tra loro scambiati. Sono incluse le aziende municipalizzate e le unità sanitarie locali - quietanze degli stipendi, pensioni, paghe, assegni, premi, indennità e competenze di qualunque specie relative a rapporti di lavoro subordinato - compensi ai componenti gli uffici elettorali (art. 9, comma 2, legge , n. 53) - conti degli esattori ed agenti della riscossione dei tributi in genere - quietanze relative al pagamento di borse di studio e di presalari pagina 100

101 Casi esenzione bollo Per la SPESA, sono esenti da imposta di bollo: - quietanze relative al pagamento delle rate di mutui (quota ammortamento capitale e relativi interessi) (art. 15 D.P.R. n. 601/1973: l'imposta sostitutiva è comprensiva dell'imposta di bollo) - quietanze per restituzione di somme o valori depositati in garanzia o per semplice custodia presso pubbliche amministrazioni statali o locali (depositi cauzionali) - quietanze derivanti da rapporti interni con il tesoriere (compenso di tesoreria, rimborso di spese ripetibili, copertura carte contabili, interessi, reimpiego di titoli estratti o scaduti, ecc) - quietanze relative ai versamenti disposti in conto corrente postale, assolte mediante allegazione della ricevuta di versamento postale (tagliando del bollettino restituito dall'ufficio Postale) pagina 101

Convenzione di cassa Inventari Rinnovo decennale Circolare operativa Convenzioni assicurative Modulo Organizzativo Progetti di fund raising Appunti digitali Naviotica Intrascuola")

102 Agenda Modulo normativo Nuovo di 44 Nuovo piano dei conti Aziende speciali Manuale contabile Manuale organizzativo Bilancio sociale Controllo di Gestione Ordinativo Informatico Locale Automazione amministrativa (cad) Convenzione di cassa Inventari Rinnovo decennale Circolare operativa Convenzioni assicurative Modulo Organizzativo Progetti di fund raising Appunti digitali Naviotica Intrascuola Brand e comunicazione Accordo ismea Accordo abi Benchmark e buone prassi Automazione amministrativa (eliminazione carta nelle scuole) Rifacimento software sidi Rifacimento moduli software scuole Nuovi moduli software scuole Cruscotto coge Analisi dei costi Modello costo base Help Desk Formazione MIUR - DGPFB - Uff. II 102

103 Il gruppo di lavoro È stato costituito un gruppo di lavoro composto dall Associazione Bancaria Italiana e le principali 15 banche del paese che ha lavorato per sei mesi alla definizione dei nuovi modelli di convenzione di cassa ed alla realizzazione dell OIL Questa esperienza sarà rappresentata come miglior esperienza della collaborazione tra Banche e PA in Italia dalla stessa ABI nel convegno «Forum della PA» organizzato dall ABI a palazzo Altieri Roma in data 23/24 Febbraio 2012 MIUR - DGPFB - Uff. II 103

104 La nuova convenzione I vantaggi ottenuti con la nuova convenzione di cassa: Miglioramento dei tassi applicati grazie alla nuova indicizzazione ed anche all inserimento della possibilità di vincolare le cifre depositate Miglior gestione delle anticipazioni di cassa oggi possibili anche per la partecipazione a progetti Evidenti vantaggi grazie al cambio del ruolo del cassiere che si trasforma in consulente (pertanto vincolato al rispetto della MIFID) Possibilità di utilizzare i nuovi strumenti di efficienza e di automazione messi a disposizione dal sistema bancario Miglior gestione delle carte di credito e degli strumenti di pagamento Garanzia di adeguamento continuo dei tassi rispetto al mercato MIUR - DGPFB - Uff. II 104

105 Agenda Premessa Il Progetto Co.Ge. e il Protocollo MIUR ABI Il nuovo schema di Convenzione di Cassa I fattori di innovazione

106 Premessa (1/2) Il comparto dell'istruzione ricopre un ruolo di primaria importanza ai fini di un coerente sviluppo materiale ed intellettuale del sistema Paese. Di conseguenza, la gestione ed il finanziamento dei bilanci delle scuole hanno un ruolo fondamentale per l'efficace svolgimento delle loro funzioni istituzionali. In tale contesto, assumono rilevanza: le numerose relazioni tra mondo bancario e Istituzioni Scolastiche che, per la creazione delle migliori condizioni operative e per l'assolvimento dei propri compiti, devono poter instaurare efficaci rapporti di servizio e finanziamento. l'evoluzione dei criteri di gestione amministrativa e contabile delle Istituzioni Scolastiche. i progressi nell'informatizzazione e nel rinnovamento tecnologico delle modalità di gestione dei servizi di pagamento e di riscossione necessari per migliorare l operatività ed agevolare i rapporti finanziari intercorrenti tra banche, scuole, cittadini e imprese.

107 Premessa (2/2) L evoluzione tecnologica rappresenta quindi elemento chiave per lo sviluppo e il miglioramento dei servizi connessi alla dimensione Istruzione, attraverso la messa a disposizione di soluzioni che facilitano il colloquio fra Istituzioni e cittadini, promuovono la diffusione dell informazione e il confronto dialettico fra gli interlocutori del processo formativo e che supportano e ottimizzano i processi gestionali che sottostanno l erogazione dei servizi. La valorizzazione dell istruzione, della formazione e della ricerca, nonché il ruolo prioritario ricoperto dall innovazione tecnologica in tale processo, trovano riscontro: nelle linee guida dell Atto di Indirizzo 2012 del Ministro dell Istruzione, dell Università e della Ricerca; nelle progettualità poste in essere dal gruppo di lavoro Co.Ge., volte all ottimizzazione dei processi amministrativi e gestionali delle Istituzioni Scolastiche; nel Protocollo MIUR-ABI, che concretizza i risultati conseguiti dal gruppo Co.Ge., con riferimento all automazione dei processi connessi alla gestione finanziaria delle scuole.

108 Il progetto Co.Ge. e il Protocollo MIUR ABI PROGETTO Co.Ge. Nel contesto di una generale ottimizzazione dei processi amministrativi e gestionali delle Istituzioni Scolastiche, il gruppo di lavoro ha operato nell ambito della valorizzazione delle relazioni tra scuole e mondo bancario, sia in termini di automazione della gestione dei flussi di cassa, sia in un ottica più strategica di costruzione di un colloquio strutturato volto a promuovere sistemi di finanziamento dell Istruzione attraverso la collaborazione con le banche. PROTOCOLLO MIUR-ABI Il protocollo sancisce la collaborazione sistematica tra ABI e MIUR, volta sia a consolidare i risultati raggiunti nella creazione di sistemi evoluti di gestione degli incassi e dei pagamenti, sia ad operare interventi più profondi di rivoluzione delle modalità di interazione fra Istituzioni Scolastiche e banche, con particolare attenzione al tema delle operazioni finanziarie sulla liquidità e i crediti per progetti formativi.

109 La nuova Convenzione di Cassa Il nuovo schema di Convenzione di Cassa nasce dalla sinergia tra MIUR ABI e il gruppo di lavoro Co.Ge., nell ottica del processo di evoluzione intrapreso dal comparto Istruzione. L obiettivo di fondo è di evolvere il rapporto tra il mondo bancario e quello delle Istituzioni Scolastiche. Il nuovo schema di convenzione è suddiviso in 20 articoli: 1. AFFIDAMENTO DEL SERVIZIO DI CASSA 2. OGGETTO DELLA CONVENZIONE 3. CARATTERISTICHE DEL SERVIZIO 4. RISCOSSIONI 5. PAGAMENTI 6. PAGAMENTI CON CARTE 7. GESTIONE DELLE LIQUIDITÀ 8. ANTICIPAZIONE DI CASSA 9. APERTURE DI CREDITO PER PROGETTI FORMATIVI 10. FIRME E TRATTAMENTO DATI PERSONALI 11. TRASMISSIONE DI ATTI E DOCUMENTI 12. AMMINISTRAZIONE TITOLI E VALORI 13. VERIFICHE 14. TASSI DEBITORI E CREDITORI 15. COMPENSO E SPESE DI GESTIONE 16. IMPOSTA DI BOLLO 17. DURATA DELLA CONVENZIONE 18. STIPULA DELLA CONVENZIONE 19. RINVIO, CONTROVERSIE E DOMICILIO DELLE PARTI 20. NORMA TRANSITORIA

110 I fattori di innovazione Redditività del capitale impegnato a MIGLIORAMENTO DELLA REDDITIVITÀ DEL CAPITALE IMPEGNATO La scuola, nell ambito delle risorse finanziarie disponibili ad esclusione di quelle trasferite dallo Stato, può concordare con la banca l effettuazione di operazioni di gestione finanziaria della liquidità che assicurino la conservazione del capitale impegnato e per un tempo non superiore alla disponibilità delle risorse stesse. La scuola, può migliorare la redditività del capitale impegnato, concordando con la banca tempi e modalità di vincolo delle giacenze. RIFERIMENTI CONVEZIONE DI CASSA Art. 2 (OGGETTO DELLA CONVENZIONE) Art. 7 (GESTIONE DELLE LIQUIDITÀ)

111 I fattori di innovazione Digitalizzazione delle operazioni b DIGITALIZZAZIONE DELLE OPERAZIONI DI INCASSO E DI PAGAMENTO Lo scambio dei dati tra scuola e banca avviene attraverso sistemi informatici I precedenti ordinativi di incasso e di pagamento, in forma cartacea, sono sostituiti dall Ordinativo Informatico Locale (OIL), strumento di automatizzazione dell iter amministrativo adottato dalle scuole per l ordinazione delle entrate e delle spese all istituto cassiere Evoluzione delle componenti correlate all OIL: dotazione firma digitale, creazione e gestione dei codici personali di accesso RIFERIMENTI CONVEZIONE DI CASSA Art. 3 (CARATTERISTICHE DEL SERVIZIO) Art. 4 (RISCOSSIONI) Art. 5 (PAGAMENTI)

112 I fattori di innovazione Strumenti di incasso evoluti c INTRODUZIONE DI STRUMENTI DI INCASSO EVOLUTI (MAV, RID, POS) La scuola può dotarsi di strumenti di incasso evoluti al fine di ottimizzare e velocizzare le fasi di riscossione Tra gli strumenti individuati, si evidenziano: 1.Servizio MAV (pagamento Mediante Avviso): permette di effettuare l'incasso crediti attraverso la spedizione, ai debitori, di bollettini pagabili presso sportello bancario o ufficio postale. 2.RID (Rapporto Interbancario Diretto): servizio di incasso crediti basato su un'autorizzazione continuativa conferita dal debitore alla banca di accettare gli ordini provenienti da un creditore. 3.Incasso domiciliato: servizio che consente di impartire disposizioni telematiche di incasso a scadenza ed importo predeterminati, pagabili dai debitori sin dal giorno successivo all'invio. 4.Acquiring (POS fisico e virtuale): soluzioni per la gestione dei pagamenti con carte di credito o debito. RIFERIMENTI CONVEZIONE DI CASSA Art. 4 (RISCOSSIONI)

113 I fattori di innovazione Strumenti di pagamento evoluti d INTRODUZIONE DI STRUMENTI DI PAGAMENTO EVOLUTI (CARTE DI CREDITO) La scuola può dotarsi di strumenti di pagamento evoluti al fine di evitare l utilizzo di contanti; può essere richiesto alla banca il rilascio di carte aziendali di credito, di debito e prepagate. La scuola dovrà trasmettere alla banca il provvedimento con il quale vengono individuati i soggetti autorizzati ad effettuare i pagamenti con carte nonché i limiti di utilizzo. Ai sensi dell art. 14 comma 1 del D.I. 44/2001, tali strumenti di pagamento possono essere utilizzati in caso di: o organizzazione di viaggi di istruzione; o rappresentanza dell'istituto scolastico in Italia e all'estero; o organizzazione e partecipazione a seminari e convegni. RIFERIMENTI CONVEZIONE DI CASSA Art. 6 (PAGAMENTI CON CARTE)

114 I fattori di innovazione Anticipazioni di cassa e MODIFICHE AL SERVIZIO DI ANTICIPAZIONE DI CASSA Nel caso di mancata disponibilità di fondi ed al fine di sopperire a momentanee esigenze di cassa, la scuola può richiedere alla banca una anticipazione di cassa, pari ad una % dei trasferimenti erogati a titolo di dotazione ordinaria. Viene quindi sostituita la precedente modalità operativa che prevedeva un anticipazione per il pagamento dei mandati relativi alle retribuzioni del personale in servizio presso l Istituto e al versamento delle ritenute previdenziali, assistenziali ed erariali nel limite massimo di due mensilità Gli interessi a carico della scuola sulle somme anticipate, decorrono dalla data dell effettivo utilizzo della somma. La banca procede all immediato rientro delle anticipazioni utilizzate non appena si verifichino entrate. RIFERIMENTI CONVEZIONE DI CASSA Art. 8 (ANTICIPAZIONE DI CASSA)

115 I fattori di innovazione Aperture di credito f INTRODUZIONE DEL SERVIZIO DI APERTURA DI CREDITO La banca, su richiesta dell Istituzione Scolastica e sulla base dell erogazione di finanziamenti statali o comunitari, può concedere, alle migliori condizioni di mercato da concordare di volta in volta, aperture di credito finalizzate alla realizzazione di progetti formativi. La richiesta deve essere corredata dalla documentazione attestante la conclusione dell iter autorizzativo dei progetti e la data della conseguente erogazione dei finanziamenti statali o comunitari. La durata massima del servizio è di 18 mesi. RIFERIMENTI CONVEZIONE DI CASSA Art. 9 (APERTURE DI CREDITO PER PROGETTI FORMATIVI)

116 I fattori di innovazione Durata della convenzione g PREDETERMINAZIONE DELLA DURATA DELLA CONVENZIONE L articolo 17 individua la durata massima della convenzione di cassa tra scuola e banca, nel limite massimo di 3 anni, prorogabile per un periodo massimo di 6 mesi. Sostituisce l articolo 13 del precedente schema di convenzione, che non prevedeva una predeterminazione della durata massima dell accordo tra Istituzione Scolastica e banca. RIFERIMENTI CONVEZIONE DI CASSA Art. 17 (DURATA DELLA CONVENZIONE)

Convenzione di cassa Inventari Rinnovo decennale Circolare operativa Convenzioni assicurative Modulo Organizzativo Progetti di fund raising Appunti digitali Naviotica Intrascuola")

117 Agenda Modulo normativo Nuovo di 44 Nuovo piano dei conti Aziende speciali Manuale contabile Manuale organizzativo Bilancio sociale Controllo di Gestione Ordinativo Informatico Locale Automazione amministrativa (cad) Convenzione di cassa Inventari Rinnovo decennale Circolare operativa Convenzioni assicurative Modulo Organizzativo Progetti di fund raising Appunti digitali Naviotica Intrascuola Brand e comunicazione Accordo ismea Accordo abi Benchmark e buone prassi Automazione amministrativa (eliminazione carta nelle scuole) Rifacimento software sidi Rifacimento moduli software scuole Nuovi moduli software scuole Cruscotto coge Analisi dei costi Modello costo base Help Desk Formazione MIUR - DGPFB - Uff. II 117

118 I fattori di innovazione a MIGLIORAMENTO DELLA REDDITIVITÀ DEL CAPITALE IMPEGNATO b DIGITALIZZAZIONE DELLE OPERAZIONI DI INCASSO E DI PAGAMENTO c INTRODUZIONE DI STRUMENTI DI INCASSO EVOLUTI (MAV, RID, POS) d INTRODUZIONE DI STRUMENTI DI PAGAMENTO EVOLUTI (CARTE DI CREDITO) e MODIFICHE AL SERVIZIO DI ANTICIPAZIONE DI CASSA f INTRODUZIONE DEL SERVIZIO DI APERTURA DI CREDITO g PREDETERMINAZIONE DELLA DURATA DELLA CONVENZIONE

119 Premessa Le istruzioni per il rinnovo degli inventari e la rivalutazione dei beni fornite con la circolare n. 8910, 2 dicembre 2011 mirano a: Assicurare uniformità di comportamento e di procedimento Dare maggiore significatività alle scritture contabili obbligatorie Rendere omogenee le risultanze inventariali Migliorare l'attività di vigilanza sui beni stessi.

120 Quadro Normativo (1/3) In applicazione dell'art. 21 della Legge n. 59/1997 e dell'art. 2 del D.P.R. n. 233/1998 alle istituzioni scolastiche è stata attribuita personalità giuridica e autonomia amministrativa. L'acquisizione della personalità giuridica ha reso le istituzioni scolastiche capaci di essere titolari di diritti reali su beni immobili e mobili. La gestione dei beni di proprietà delle istituzione scolastiche trova disciplina nel Titolo II del Regolamento concernente le istruzioni generali sulla gestione amministrativo-contabile delle istituzioni scolastiche (D.I. 44/2001)

121 Quadro Normativo (2/3) Le disposizioni in materia di tenuta degli inventari sono contenute negli articoli dal 23 al 28 del Titolo II del Regolamento Contabile (D.I. 44/2001) Ai sensi dell'art. 24, comma 9 del Regolamento contabile (D.I. 44/2001) ogni dieci anni si procede al rinnovo degli inventari ed alla rivalutazione dei beni posseduti.

122 Quadro Normativo (3/3) Il DPR 4 agosto 2001, n. 352 modificativo dell'articolo 12, comma 4, del DPR 8 marzo 1999, n 275, ha stabilito, tra l'altro, l'applicazione del D.I. n. 44/2001 con decorrenza 1 settembre Di conseguenza, nell'anno 2002, le istituzioni scolastiche autonome, per lo svolgimento dell'attività finanziaria connessa con l'esercizio delle funzioni istituzionali, hanno predisposto per la prima volta il programma annuale come indicato dal comma 3 dell'articolo 2 del D.I. 44/2001. Ai fini della Tenuta degli Inventari e della Stesura del Programma Annuale il Regolamento contabile è, quindi, entrato in vigore il 1 gennaio Pertanto, Il termine decennale per il rinnovo degli inventari e la rivalutazione dei beni, previsto dall'art. 24, comma 9 del Regolamento Contabile coincide con la situazione dei beni esistente al 31 dicembre 2011.

123 Ambito di Applicazione Ambito di Applicazione Soggettivo Oggettivo Tutte le Istituzioni Scolastiche Beni che costituiscono Il Patrimonio delle II.SS

124 Esclusi dall Applicazione Soggettivo Esclusi dall'applicazione - I.S della Regione Sicilia - I.S delle Province di Trento e Bolzano - I.S della Regione Valle d'aosta - Convitti Nazionale ed Educandati femminili dello Stato - Scuole statali annesse ai Convitti - Scuole ed istituti a carattere atipico di cui alla parte I tit. II capo III, del d.l.vo 297/94: Istituto statale romagnoli per educatori minorati vista Istituti per sordomuti e istituti per non vedenti Scuola nazionale professionale di massofisioterapia Oggettivo i beni appartenenti al patrimonio dello Stato, degli Enti locali o di altri soggetti e da questi concessi in uso (art. 23, comma 2, del D.I. 44/2001)

125 Patrimonio delle Istituzioni Scolastiche Patrimonio delle Istituzioni Scolastiche Immobili: sono quelli che non possono essere spostati normalmente da un luogo all'altro senza che ne resti alterata la loro struttura e destinazione Beni Immobili sono, secondo l'art. 812 c.c., il suolo, le sorgenti, i corsi d'acqua, gli alberi, gli edifici e le altre costruzioni, anche se unite a scopo transitorio al suolo e, in genere, tutto ciò che è naturalmente o artificialmente incorporato al suolo. Sono, altresì, reputati immobili per determinazione di legge i mulini, i bagni e gli altri edifici galleggianti quando sono saldamente assicurati alla riva o all'alveo e sono destinati ad esserlo in modo permanente per la loro utilizzazione. Beni mobili: si ricavano per esclusione. Ai sensi dell'art 24, 1 comma i beni che costituiscono il patrimonio delle istituzioni scolastiche si distinguono in immobili e mobili secondo le norme del Codice civile.

126 Inventariazione beni di proprietà delle Istituzioni Scolastiche A norma degli articoli 24 e 29 del D.I. 44/2001 i beni di proprietà delle istituzioni scolastiche devono essere iscritti in distinti inventari, Precisamente sono: - BENI MOBILI I beni mobili si iscrivono in inventario: In ordine cronologico con numerazione progressiva ed ininterrotta con elementi idonei a qualificarne la: - Categoria - Provenienza - Ubicazione - Quantità o numero - Stato di conservazione - Valore - Eventuale rendita - BENI IMMOBILI - BENI DI VALORE STORICO ARTISTICO - LIBRI E MATERIALE BIBLIOGRAFICO - VALORI MOBILIARI

127 Categorie di Beni Mobili Categorie Beni Mobili (circ. M.P.I. n. 253/2000) Categorie Beni Mobili (circ. M.I.U.R. n. 8910/2011) I Beni costituenti le dotazioni di ufficio (mobilio, suppellettili ed arredamenti del convitto) I Beni mobili costituenti la dotazione degli uffici (mobili, arredi e complementi di arredi), beni mobili per uso specifico, quali laboratori, officine, etc. II Libri e pubblicazioni, ecc. (biblioteca) III Materiale scientifico, di laboratorio, etc. (Musei, gabinetti e laboratori scientifici, materiale didattico e scientifico, macchine e attrezzi dei laboratori ed officine industriali) III Materiale scientifico, di laboratorio, attrezzature tecniche e didattiche, etc. IV Beni immateriali (brevetti, marchi, software proprietario, etc.) V Mezzi di trasporto (automezzi, natanti, etc.)

128 Beni mobili Registrati (libretto di bordo R.D. n. 746/1926) Categorie Beni immobili dati catastali, valore ed Libri e Materiale eventuale rendita, Bibliografico eventuale esistenza si inventariano di diritti a favore quelli non destinati di terzi, alle biblioteche di classe destinazione d'uso e alla consultazione quotidiana e utilizzo attuale Valori mobiliari registrati specificando: tipologia, valore, emittente e scadenza del titolo Beni di valore storico-artistico (conservare con cura i documenti che attestino l'avvenuta stima del valore e ogni altro elemento utile ad individuarne la specifica qualificazione

129 Categorie TIPOLOGIA INVENTARIO CATEGORIA SOTTOCATEGORIA % BENI Note BENI MOBILI DOT AZIONI (Beni mobili costituenti la dotazione degli uffici, delle tipografie dei laboratori, delle officine, dei centri meccanografici ed elettronici con i relativi supporti e pertinenze non aventi carattere didattico) MAT ERIALI ( Materiale scientifico, di laboratorio didattico, oggetti di valore, metalli preziosi, strumenti musicali, attrezzature tecniche e didattiche) 10 MACCHINARI PER UFFICIO 20 MACCHINARI 20 TRAPANI, TAGLIAERBA E ATTREZZATURE DA GIARDINAGGIO ECC. IMPIANTI E ATTREZZATURE 5 20 PC, T ABLET, NOT EBOOK, NET BOOK, ST AMPANT I, FOT OCOPIAT RICI, 25 FAX, SERVER, UNIT À DI BACKUP, HARD DISK EST ERNI, L.I.M. Uso Didattico VIDEOPROIET T ORI, SCANNER, VIDEOCAMERE, FOT OCAMERE, ECC. MICROSCOPI, T ELESCOPI, SPET T ROFOT OMET RI, MODELLI DI SCHELET RI, PLANET ARI, LAVAGNE LUMINOSE, DIAPROIET T ORI, 5 PROIET T ORI, IMPIANT I DI AMPLIFICAZIONE, FORNI, T ORNI, PRESSE, AT T REZZAT URE AGRICOLE, T UT E DI PROT EZIONE, MASCHERE PER Uso Didattico L'ELET T ROSALDAT URA, OCCHIALI DI PROT EZIONE, CASCHI DI PROTEZIONE, CAMICI, SCARPE ANTINFORTUNISTICA, ECC. STRUMENTI MUSICALI 20 BATTERIE, PIANOFORTI, VIOLINI, TROMBE, ECC. METALLI PREZIOSI n.p. ANIMALI 20 BOVINI, OVINI, SUINI ECC. OPERE DELL'INGEGNO E BENI IMMATERIALI 20 SOFTWARE PRODOTTO MEZZI DI TRASPORTO MOBILI E ARREDI PER UFFICI, PER ALLOGGI E PERT INENZE, PER LOCALI AD USO SPECIFICO EQUIPAGGIAMENT O E VEST IARIO HARDWARE E SUPPORT I AUDIOVISIVI PER AT T IVIT A' DIDAT T ICHE BENI IMMOBILI BENI IMMOBILI BENI IMMOBILI n.p. BENI DI VALORE ST ORICO ART IST ICO BENI DI VALORE ST ORICO ART IST ICO IMPIANT I E AT T REZZAT URE PER ATT IVIT A' DIDAT T ICHE MEZZI DI T RASPORT O STRADALI LEGGERI MEZZI DI T RASPORT O ST RADALI PESANT I ED AUTOMEZZI AD USO SPECIFICO MEZZI DI T RASPORT O AEREI E MARIT T IMI BENI DI VALORE ST ORICO ART IST ICO MATERIALE BIBLIOGRAFICO MATERIALE BIBLIOGRAFICO MATERIALE BIBLIOGRAFICO BUS, PULMINI, CAMION, TRATTORI E MACCHINARI AGRICOLI ECC. 5 VELIVOLI, BARCHE A VELA, BARCHE A MOTORE ECC. VALORI MOBILIARI VALORI MOBILIARI VALORI MOBILIARI n.p. PARTECIPAZIONI, ALTRI TITOLI n.p. ARMADI, ARMADI A GIORNO, VET RINE, CASSEFORT I, CASSET T E PORT AVALORI, CASSET T IERE, SCRIVANIE, DIVANI, LIBRERIE, PANCHE, POLT RONE, SEDIE, PORT A COMPUT ER, PORT A ST AMPANT E, TAVOLI, APPENDI ABITI, PORTA OMBRELLI ECC. PC, T ABLET, NOT EBOOK, NET BOOK, CELLULARI, T ELEFONI, ST AMPANT I, FOT OCOPIAT RICI, FAX, T ELEX, DIST RUGGI DOCUMENT I, SERVER, UNIT À DI BACKUP, VIDEOPROIET T ORI, SCANNER, VIDEOCAMERE, FOT OCAMERE, PROIET T ORI, SCHERMI DI PROIEZIONE, LAVAGNE LUMINOSE, DIAPROIETTORI ECC. IMPIANT I DI RISCALDAMENT O E CONDIZIONAMENT O; IMPIANT I T ELEFONICI, IMPIANT I D'ALLARME (OVE DI PROPRIET À DELLA SCUOLA) ECC. CARRELLO PORT A SCOPE, T UT E DI PROT EZIONE, SCARPE ANT INFORT UNIST ICA, VEST IARIO PER USO NON DIDAT T ICO ECC. ORO, ARGENT O E BENI COMPOST I DA MET ALLI DI PREGIO, OGGET T I D'ARTE ECC. BREVET T I E OPERE DI INGEGNO PRODOT T I DALLA SCUOLA O PER CUI SIANO ST AT I ACQUIST AT I I DIRIT T I DI SFRUT T AMENT O, SOFT WARE DI PROPRIETÀ, CONCESSIONI, DIRITTI DI SFRUTTAMENTO MARCHI ECC BICICLET T E, T ANDEM, AUT OVET T URE, MOT OVEICOLI, CICLOMOT ORI ECC. T ERRENI, FABBRICAT I AGRICOLI, INDUST RIALI, URBANI, DIRIT T I REALI DI GODIMENTO DIPINT I, AFFRESCHI, SCULT URE, ST AT UE, DISEGNI, INCISIONI, GIOIELLI, ARGENTI, VETRI, VASI, PORCELLANE, ARREDI E ARAZZI ECC. LIBRI E MAT ERIALE BIBLIOGRAFICO NON APPART ENENT I ALLE BIBLIOT ECHE DI CLASSE E NON UT ILIZZAT I PER LA CONSULT AZIONE QUOTIDIANA ECC. Uso Amministrativo

130 Categorie Pubblicazioni periodiche Bollettini ufficiali Riviste Beni non inventariabili Materiale didattico Cancelleria Piccole calcolatrici Materiale per le pulizie Portapenne, Cestini, scope Facile Consumo Timbri, Stampati Piccole taglierine Floppy, dvd, Etc. Oggetti fragili Materiali Minuti di laboratorio Audiocassette Videocassette cd

131 Biblioteche di Classe e Materiali dei laboratori e delle officine Biblioteche di Classe I beni costituenti le biblioteche di classe - per lo più libri e dizionari, ma anche regoli, atlanti, normografi, eccetera, conservati per una consultazione immediata nel corso delle lezioni - non sono soggetti ad inventariazione. La mancata inventariazione non comporta, ovviamente, l'abdicazione delle funzioni di vigilanza e di tutela sui beni appartenenti a ciascuna Istituzione scolastica statale I singoli regolamenti interni - adottati a norma dell'articolo 10, comma 3, del decreto legislativo 16 aprile 1994, n dovranno prevedere apposite regole per monitorare, in particolare, l'uso, la conservazione, l'acquisizione, il reintegro e la dismissione dei beni delle biblioteche di classe. Materiali dei laboratori e delle officine Per tali beni dovranno essere seguite le ordinarie modalità di inventariazione. Per ragioni di opportunità e trasparenza, i docenti affidatari che, a norma dell'articolo 27 del 'Regolamento', hanno avuto l'incarico della custodia del materiale in argomento assistono i membri della commissione durante la fase della ricognizione.. Della presenza o dell'assenza - malgrado l'invito formale - dovrà essere dato atto nel pertinente verbale relativo alle operazioni materiali svolte.

132 Rinnovo Inventari STEP 1 Nomina Commissione per il Rinnovo degli Inventari STEP 2 Ricognizione dei Beni STEP 3 Sistemazioni Contabili STEP 4 Aggiornamento dei valori STEP 5 Redazione nuovi Inventari

133 Rinnovo Inventari STEP 1 STEP 1 Nomina Commissione per il Rinnovo degli Inventari Con atto formale del D.S. 3 componenti: - D.S. - D.S.G.A - Doc/ATA In casi particolari possono essere 5 Si insedia e stila il cronoprogramma dei lavori Tutta la documentazione inerente ai lavori della Commissione dovrà restare agli Atti d'ufficio Il D.S. valuta la necessità di impiegare altro personale per coadiuvare la Commissione nella fase della Ricognizione dei Beni

134 Rinnovo Inventari STEP 2 I lavori della Commissione sono sintetizzati in apposit Processo Verbale (pv/base) STEP 2 Ricognizione dei Beni Non è indispensabile la contemporanea presenza di tutti i componenti la Commissione La Commissione Al pv/base si allega: segnala notizie - pv/1 beni esistenti al concernenti lo - pv/2 beni mancanti Stato d'uso - pv/3 beni non più utilizzabili dei Beni o fuori uso - pv/4 beni immobili e valori mobiliari

135 Rinnovo Inventari STEP 3 Beni rinvenuti durante la ricognizione corrispondono a quelli iscritti in invenrio: E' Sufficiente aggiornare il valore dei beni ed eventualmente le notizie relative all'ubicazione ed alla categoria STEP 3 Sistemazioni Contabili Rinvenuti, ma non iscritti in Inventario, si verifica la legittimità del titolo giuridico e si procede con l'assunzione in carico Mancanti, il DS attiva la procedura prevista dall'art. 26 D.I. 44/2001 Beni rinvenuti non corrispondono a quelli iscritti in inventario Errori di scritturazione, si procede con le opportune correzioni

136 Rinnovo Inventari STEP 4 Applicando il procedimento dell'ammortame nto Non si aggiorna il valore dei beni acquisiti nel secondo semestre 2011 Per tutti i beni acquisiti fino al convenzionalment e il valore del bene si aggiorna dal 2008 Aliquote annuali come da circolare n. 4/RGS del STEP 4 Aggiornamento dei valori L'aliquota annua si applica sul costo storico Il criterio dell'ammortamento non si applica a: Beni immobili, Valori mobiliari, Beni di valore storicoartistico

137 Rinnovo Inventari STEP 5 Elencazione di tutti i beni esistenti al Tutti i nuovi inventari Previsti dall'art 24 D.I. 44/2001 Sui beni mobili materiali si applica Il nome I.S., il numero d'inventario E la categoria (o l'inventario) STEP 5 Redazione nuovi Inventari

138 Operazioni di riscontro Al termine delle operazioni di Rinnovo Inventariale i valori aggiornati dei beni risulteranno nei nuovi inventari al 1 gennaio Le variazioni complessivamente annotate in ciascuno degli inventari, chiusi al 31 dicembre 2011 devono corrispondere alle variazioni indicate nei modelli compilati dalla Commissione per il Rinnovo degli Inventari (totale delle colonne Differenza dei modelli PV/1 e PV/4) Sul Conto del Patrimonio (prospetto dell'attivo modello K) dovrà essere indicato il totale delle variazioni e il totale dei valori aggiornati dei beni.

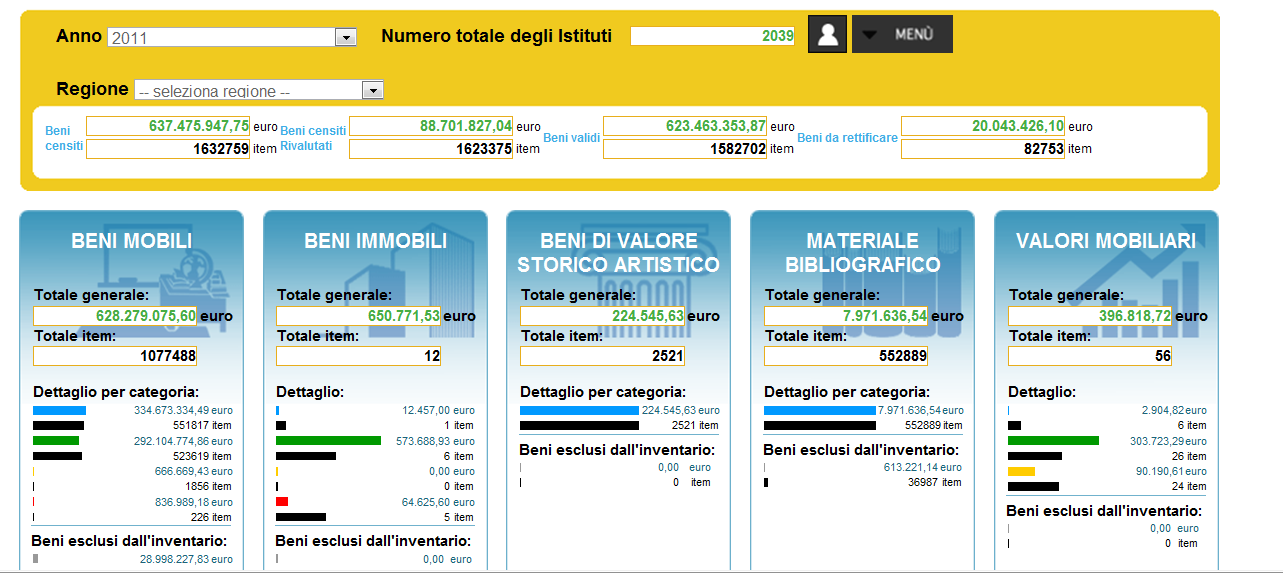

139 Ulteriori operazioni di riscontro I Revisori dei Conti procederanno con controlli a campione per riscontrare la corrispondenza tra le risultanze inventariali (classificazione, valore, ecc) e l'effettiva esistenza dei beni mobili, dei libri e materiale bibliografico, nonché dei beni di valore storico-artistico (compresa esatta identificazione, cioè apposizione del numero d'inventario). Il controllo sui beni immobili sarà esclusivamente di tipo documentale, salvo eccezioni da motivare adeguatamente, richiedendo all'i.s. una visura ipocatastale aggiornata. Anche il controllo sui valori mobiliari sarà di tipo documentale (potrebbe trattarsi anche di valori dematerializzati) Le attività di riscontro sugli Inventari ad opera dei Revisori dei Conti non possono giustificare visite aggiuntive.

140 Esiti dei riscontri L'esito dei riscontri eseguiti, seppure in modo sintetico, sarà descritto nei pertinenti verbali dei revisori dei conti. Solo gravi irregolarità nelle operazioni di rinnovo degli inventari possono giustificare l'espressione di un parere negativo da parte dei revisori dei conti sul conto consuntivo dell'esercizio finanziario Rimangono impregiudicate, al di là del parere espresso sul conto consuntivo, tutte le azioni esperibili nei confronti dei presunti responsabili, finalizzate al reintegro di un eventuale danno patrimoniale subito dall'istituzione scolastica.

141 Inventario SIDI (1/10) Ricognizione OFF-Line Procedura ON-Line DB Inventario Vecchio Inventario Ricognizione Off-line Trasferiment o Dati Migrazione Dati altri Sistemi Beni Istituzioni Scolastiche Ricognizione On-line Nuovo Inventario

142 Inventario SIDI (2/10) La funzione di Ricognizione Off-Line effettua il censimento dei Beni facenti parte del patrimonio scolastico. La funzione può essere copiata in un pc portatile o un tablet ed in questo modo consentire, al personale scolastico preposto, di effettuare la Ricognizione Inventariale in maniera estremamente agevole. Il personale scolastico può infatti eseguire il sopralluogo in ogni ubicazione portando con se il pc portatile ed utilizzare la funzione Ricognizione Off-Line per censire velocemente i beni

143 Inventario SIDI (3/10) La Ricognizione Off-Line è un applicazione Excel composta da 4 fogli. I primi tre fogli, sono fondamentali per registrare in modo preciso e dettagliato ed in modo organizzato i Beni facenti parte dell Istituzione scolastica. Si deve quindi definire nel miglior modo possibile, in base alle esigenze dell Istituto, le SEDI, le UBICAZIONI e i MACRO ARTICOLI.

144 Inventario SIDI (4/10) Foglio excel per inserimento dati Sedi Foglio excel per inserimento dati Ubicazioni

145 Inventario SIDI (5/10) Foglio excel per inserimento dati Macro Articolo Foglio excel per inserimento dati Bene Inventariabile

146 Inventario SIDI (6/10) La nuova applicazione «Gestione Inventario» cambia look, con una nuova veste grafica si presenta rinnovata nella struttura e nella navigazione. Estremamente intuitivo, un modo più veloce e semplice per avere a portata di mano tutto ciò che serve.

147 Inventario SIDI (7/10) Nella nuova applicazione «Gestione Inventario» saranno disponibili una serie di pulsanti di aiuto on-line di diverso livello. Help a livello di Applicazione Help a livello di Funzione Help a livello di Campo Blog - Inventario Tasti rapidi richiamo funzioni di maggior utilizzo

148 Inventario SIDI (8/10) Inoltre saranno disponibili e sempre attivi, una serie di indicatori riguardanti le attività Inventariali. Questi indicatori segnalano la quantità di Beni inseriti, validi e da rettificare, suddivisi per Tipologia Inventario. Altri indicatori segnalano invece lo stato dell attività in corso, e le possibili funzioni attivabili. Questi due simboli, presenti nella videata in basso a sinistra indicano: se è stato effettuato un trasferimento dati dal Foglio Excel (Ricognizione Off-Line) al Data Base in rete se è stata effettuata una migrazione dati da altri archivi