L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE

|

|

|

- Alfonsina Greco

- 8 anni fa

- Visualizzazioni

Transcript

1 L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE Stefano Visintin Studio Attuariale Visintin & Associati SAVA S.r.l.

2 INDICE DEGLI ARGOMENTI L importanza delle basi dati e basi tecniche e del quadro normativo-fiscale di riferimento Le diverse tipologie di valutazioni attuariali L importanza dei cash-flow prospettici 2

3 BASI DATI BASI TECNICHE BASE DATI Completa con tutte le informazioni necessarie Profondità storica dei dati Omogeneità dei dati BASI TECNICHE Demografiche - tassi di utilizzo (frequenze) - tavole di mortalità - ipotesi sui nuovi ingressi - probabilità di eliminazione per cause diverse - probabilità di avere famiglia e composizione dei nuclei familiari - probabilità di passaggio di categoria o stato 3

4 BASI DATI BASI TECNICHE BASI TECNICHE Economiche - tassi di morbidità - tassi di inflazione delle prestazioni sanitarie - sviluppo delle retribuzioni - indici macro-economici - tasso di rendimento del patrimonio (al netto degli oneri gestionali e fiscali) 4

5 LE DIVERSE VALUTAZIONI ATTUARIALI SISTEMI A RIPARTIZIONE: - necessità di accantonamenti tecnici volti alla copertura di eventi catastrofali (riserva sinistri) - opportunità di prevedere lo slittamento del momento del pagamento della prestazione (riserva premi) SISTEMI A CAPITALIZZAZIONE: - dovranno prevedersi vere e proprie riserve matematiche analogamente alla metodologia in uso per i fondi pensione 5

6 LE DIVERSE VALUTAZIONI ATTUARIALI individuazione delle basi tecniche da adottare secondo le diverse tipologie di fondo compilazione del bilancio tecnico e previsione dei flussi annui delle entrate e delle uscite valutazione delle passività relative a prestazioni sanitarie secondo i principi contabili internazionali (IAS/IFRS, US GAAP) definizione degli aspetti economici del piano sanitario: costruzione dei livelli di contributo/prestazioni idonei a consentire l equilibrio del piano stesso analisi di sensitività riferibili a tutte le tipologie di cui ai punti precedenti valutazioni relative a varianti della normativa, sia a livello nazionale sia a livello di regolamentare valutazioni ALM - Asset Liability Management analisi integrata attivi - passivi e scelte d investimento 6

7 PREMESSA Dal punto di vista metodologico, l approccio è del tutto riconducibile ai processi individuati per la predisposizione dei Bilanci Tecnici. Una differenza degna di rilievo consiste nelle analisi di sensitività (Stress Test stocastici), che nella generazione del Cash-Flow prospettici hanno un peso maggiore La determinazione dei Cash-Flow prospettici ha lo scopo di fornire all asset management indicazioni utili per una gestione efficiente del portafoglio (anche nel continuo) Strumento utile anche per finalità strategiche diverse (p.es Risk Management Solvibilità Determinazione del Valore del Fondo), utilizzando una medesima piattaforma valutativa coerente con gli strumenti della gestione ordinaria 7

8 UNA GESTIONE DEI RISCHI CONSISTENTE CON IL MERCATO PRESUPPONE LA VALUTAZIONE DELLE SEGUENTI ENTITÀ: PVL (Present Value Liability): valore attuale atteso di tutte le passività (prestazioni ed oneri di gestione) sensibili soprattutto a: - ipotesi alla base delle assunzioni attuariali - inflazione prospettica - tassi di sconto - variabili esogene PVA (Present Value Asset): valore attuale del patrimonio valutato in una logica consistente con il mercato sensibili soprattutto ai rischi di mercato in funzione delle asset class in portafoglio Attualizzazione: curva dei tassi scelta in funzione delle finalità della valutazione (Risk Neutral o Real Word) 8

9 FR (Funding Ratio): rapporto tra il valore (attualizzato) degli Asset ed il valore delle Liabilities in ogni istante di proiezione FR = PVA / PVL I DIVERSI FATTORI DI RISCHIO PRESENTI NEL PVA E PVL INTRODUCONO UNA VOLATILITÀ NEL VALORE PROSPETTICO DEL FUNDING RATIO 9

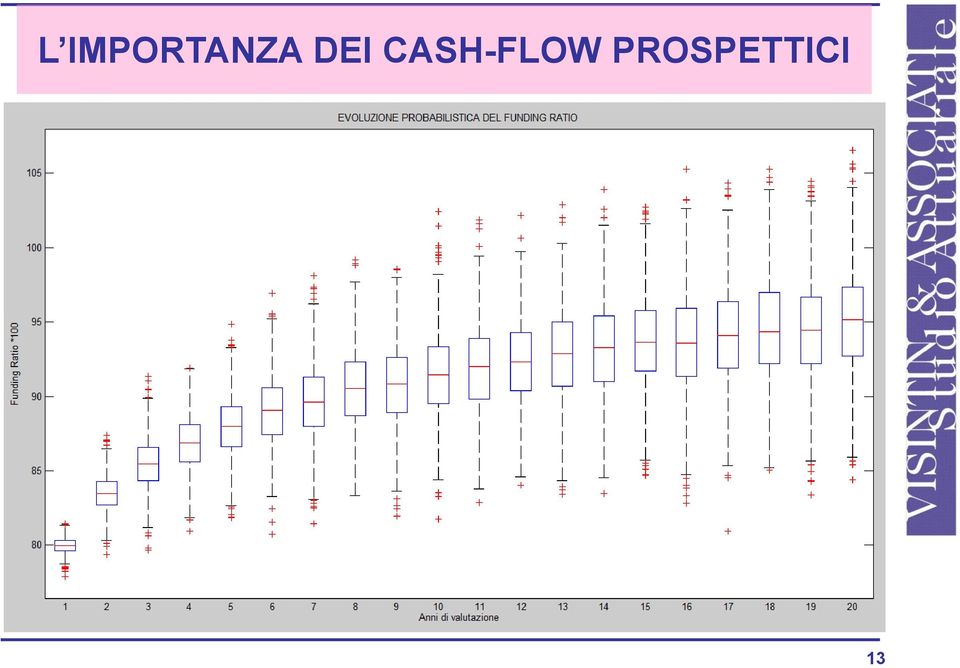

10 I POSSIBILI OBIETTIVI Mantenere il Funding Ratio sempre maggiore di 1 o in alternativa Minimizzare la volatilità del Funding Ratio nel tempo CONSEGUENTI POSSIBILI APPROCCI Definizione dello scenario Best Estimate e generazione di scenari stressati (Sensitivity) mediante l utilizzo di metodologie deterministiche Definizione di un approccio stocastico per determinare la distribuzione di probabilità del Funding Ratio, studiando la dipendenza con i fattori di rischio individuati al fine di minimizzare la probabilità che detto indice sia inferiore all unità 10

11 MACRO REQUISITI DEL MODELLO CFG-ALM - Economic Scenario Generator - Struttura a termine dei tassi di interesse - Pricing degli attivi - Proventi finanziari degli attivi - Valutazione delle passività - Management actions 11

12 Definizione di un Economic Scenario Generator Individuazione dei fattori di rischio che influenzano il PVL e PVA e quindi il FR Analisi storica delle eventuali correlazioni che legano i fattori di rischio Simulazione prospettica di tipo stocastico dell intero set dei fattori di rischio DETERMINAZIONE DELLA DISTRIBUZIONE DI PROBABILITA DEL FUNDING RATIO 12

13 13

14 La struttura a termine dei tassi di interesse: è alla base di tutte le valutazioni dell attivo e del passivo: Attivi - flussi cedolari per i titoli indicizzati - determinazione dei fattori di sconto (rettificati per tener conto dello spread di credito associato a un particolare titolo) Passivi - Determinazione dei tassi di sconto La simulazione avviene attraverso una metodologia di tipo Montecarlo con un numero congruo di simulazioni 14

15 Pricing degli attivi: asset class tipicamente gestite: - Obbligazioni - Azioni - Opzioni - Immobili Proventi finanziari degli attivi: la redditività deve essere calcolata marked to market (look through approach in trasparenza rispetto ai fondi/indici utilizzati per calcolare le passività) 15

16 Management Actions In base alla distribuzione del FR, il Management ha gli strumenti necessari per porre in essere le Management Action in funzione delle risultanze / analisi del FR - su un determinato orizzonte temporale (medio lungo) - con una determinata probabilità / volatilità - con l obiettivo di minimizzare il rischio di insolvenza Le Management Action possono essere di due tipi: Regolamentari: tali da andare a modificare i PVL e PVA già nell approccio degli scenari deterministici Gestionali: p.es modifiche dell Asset Allocation il cui impatto può essere valutato solo mediante l approccio stocastico 16

17 CALIBRAZIONE DEL MODELLO STRESS TEST ANAGRAFICA PASSIVI Elaborazione ALM-CFG MANAGEMENT ACTIONS ANAGRAFICA ATTIVI 17

18 EPOCA t-1 -Portafoglio Attivi Ribilanciato Elaborazione Passivo -Controvalore passivi -Saldo Liquidità (Contributi-Costi-Liquidazioni) Elaborazione Attivo Obiettivi della Management Action: -Obiettivi di distribuzione attesa del Funding Ratio -Rendimento target -Controvalore attivi -Duration Attivo -Rendimento intrinseco Ribilanciamento attivi -Portafoglio Attivi Ribilanciato Elaborazione Passivo EPOCA t+1 -Controvalore passivi -Saldo Liquidità (Contributi-Costi-Liquidazioni) Elaborazione Attivo 18

19 POSSIBILI PARALLELISMI CON IL MERCATO PREVIDENZIALE DIRETTIVA 10/02/2011 del MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI: - Il punto 3 della Direttiva richiede la presentazione di piani di investimento triennali. Tali piani scaturiscono da modelli di gestione degli investimenti e del patrimonio integrati con la struttura del passivo - Si devono perciò definire in via sistematica delle linee guida strategiche per la gestione e la minimizzazione del rischio di liquidità e patrimonio (solvibilità) - Da un analisi integrata attivo-passivo, si valuteranno gli investimenti tenendo conto del profilo di rischio del patrimonio e del differenziale tra prestazioni e contributi che nell arco temporale potrebbero generarsi in base alle proiezioni contenute nel Bilancio Tecnico 19

- Da un analisi integrata attivo-passivo, si valuteranno gli investimenti tenendo conto del")

20 L IMPORTANZA DEI CASH-FLOW PROSPETTICI POSSIBILI PARALLELISMI CON IL MERCATO PREVIDENZIALE DISPOSIZIONI COVIP SUL PROCESSO DI ATTUAZIONE DELLA POLITICA D INVESTIMENTO (Delibera COVIP del 16 marzo 2012): - Le disposizioni si rivolgono a tutte le forme pensionistiche complementari con più di 100 aderenti e richiedono la stesura di un documento sulla politica d investimento - Il documento ha lo scopo di definire la strategia finanziaria per ottenere combinazioni di rischio-rendimento efficienti nell arco temporale coerente con quello degli impegni assunti 20

21 FOCUS - CONCLUSIONI I modelli ALM-CFG debbono essere predisposti in funzione delle realtà dei singoli Fondi Ci deve essere equilibrio tra l efficienza gestionale e struttura amministrativo / contabile Stringente controllo dei rischi sia nella gestione diretta che nella gestione delegata stretta interazione tra valutazioni attuariali e asset management 21

22 GRAZIE DELL ATTENZIONE STUDIO ATTUARIALE VISINTIN & ASSOCIATI SAVA S.R.L Via San Lazzaro, TRIESTE Tel Fax Via Monferrato, MILANO Tel Fax Mail: attuari@studio-visintin.it / Web 22

Mondo Alternative. Le sfide dell assetallocationin una nuova era

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Delibera Covip e nuovo 703/96: quali sfide per i modelli gestionali dei fondi pensione? Antonello Motroni - Mefop ITForum 2013 Rimini, 23 maggio 2013

Delibera Covip e nuovo 703/96: quali sfide per i modelli gestionali dei fondi pensione? Antonello Motroni - Mefop ITForum 2013 Rimini, 23 maggio 2013 Un nuovo contesto di riferimento La gestione finanziaria

Delibera Covip e nuovo 703/96: quali sfide per i modelli gestionali dei fondi pensione? Antonello Motroni - Mefop ITForum 2013 Rimini, 23 maggio 2013 Un nuovo contesto di riferimento La gestione finanziaria

La strategia finanziaria adottata in relazione al profilo di rischio/rendimento. Il sistema di controllo e valutazione della gestione finanziaria

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Milliman ALM Per Fondi Pensione

Entro il prossimo 31 dicembre 2013, anche le forme pensionistiche iscritte all Albo COVIP aventi numero di iscritti compreso tra le 100 e 1000 unità saranno obbligate ad adeguarsi a quanto disposto da

Entro il prossimo 31 dicembre 2013, anche le forme pensionistiche iscritte all Albo COVIP aventi numero di iscritti compreso tra le 100 e 1000 unità saranno obbligate ad adeguarsi a quanto disposto da

La gestione finanziaria dei Fondi Pensione

La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario tra passato presente e futuro Fabio Baione Roma, 06 giugno 2013 Fabio Baione La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario

La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario tra passato presente e futuro Fabio Baione Roma, 06 giugno 2013 Fabio Baione La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

L organizzazione dell investimento previdenziale: Il quadro di riferimento Le nuove sfide della gestione previdenziale

Laura Crescentini L organizzazione dell investimento previdenziale: Il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 15 marzo 2012 Il quadro di riferimento D. M. n. 703/1996 Direttiva

Laura Crescentini L organizzazione dell investimento previdenziale: Il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 15 marzo 2012 Il quadro di riferimento D. M. n. 703/1996 Direttiva

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di. Economia. I flussi monetari generati dalle gestioni assicurative

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I flussi monetari generati dalle gestioni assicurative 1 Le passività della compagnia di assicurazione La

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I flussi monetari generati dalle gestioni assicurative 1 Le passività della compagnia di assicurazione La

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

Chi è Cassa Forense?

Chi è Cassa Forense? Una fondazione di diritto privato che cura la previdenza e l assistenza degli Avvocati 10 0 % altri investimenti 415 e che gestisce un patrimonio a valori di mercato al 31.12.2011

Chi è Cassa Forense? Una fondazione di diritto privato che cura la previdenza e l assistenza degli Avvocati 10 0 % altri investimenti 415 e che gestisce un patrimonio a valori di mercato al 31.12.2011

I bilanci tecnici nell era della crisi del lavoro

ENPAM MERCATO DEL LAVORO E PREVIDENZA I bilanci tecnici nell era della crisi del lavoro Giampaolo Crenca Presidente Consiglio Nazionale Attuari Roma, 25 giugno 2013 Il mercato del lavoro è cambiato in

ENPAM MERCATO DEL LAVORO E PREVIDENZA I bilanci tecnici nell era della crisi del lavoro Giampaolo Crenca Presidente Consiglio Nazionale Attuari Roma, 25 giugno 2013 Il mercato del lavoro è cambiato in

Documento sulla politica di investimento

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

Il metodo reddituale esprime il valore dell impresa come funzione esclusiva della sua capacità di reddito

Il metodo reddituale Il metodo reddituale esprime il valore dell impresa come funzione esclusiva della sua capacità di reddito W = f (R) W cioè il valore del capitale economico è funzione del reddito 11

Il metodo reddituale Il metodo reddituale esprime il valore dell impresa come funzione esclusiva della sua capacità di reddito W = f (R) W cioè il valore del capitale economico è funzione del reddito 11

RISCHIO DI LIQUIDITA RISCHIO DI TASSO RISCHIO DI MERCATO

STRUTTURA PER SCADENZE (GAP DI LIQUIDITA ) PROFILO DEI FLUSSI RISCHIO DI LIQUIDITA EFFETTI FINANZIARI STRUTTURA PER SCADENZE DATE CONTRATTUALI DATE REPRICING RISCHIO DI TASSO EFFETTI ECONOMICI (SU CONTO

STRUTTURA PER SCADENZE (GAP DI LIQUIDITA ) PROFILO DEI FLUSSI RISCHIO DI LIQUIDITA EFFETTI FINANZIARI STRUTTURA PER SCADENZE DATE CONTRATTUALI DATE REPRICING RISCHIO DI TASSO EFFETTI ECONOMICI (SU CONTO

Gestione finanziaria, politiche di investimento e Advisor. Mauro Marè

Gestione finanziaria, politiche di investimento e Advisor Mauro Marè 1 I passaggi rilevanti delle disposizioni Covip (16 marzo 2012) Art. 2. Documento sulla politica di investimento 1. L organo di amministrazione

Gestione finanziaria, politiche di investimento e Advisor Mauro Marè 1 I passaggi rilevanti delle disposizioni Covip (16 marzo 2012) Art. 2. Documento sulla politica di investimento 1. L organo di amministrazione

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

Il risk management La gestione del sistema dei rischi dell intermediario. Giuseppe G. Santorsola

Il risk management La gestione del sistema dei rischi dell intermediario Nozioni introduttive una definizione Le tendenze evolutive dei mercati (finanziarizzazione dell economia, volatilità dei mercati

Il risk management La gestione del sistema dei rischi dell intermediario Nozioni introduttive una definizione Le tendenze evolutive dei mercati (finanziarizzazione dell economia, volatilità dei mercati

Il risk management nell investimento previdenziale: il quadro di riferimento

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

509/1994 e n. 103/1996:

1. Enti previdenziali ex d. lgs. n. 509/1994 e n. 103/1996: Effetti l. n. 214/2011 sulla sostenibilità 2. : Disposizioni Covip sul processo di attuazione della politica di investimento Aggiornamento D.M.

1. Enti previdenziali ex d. lgs. n. 509/1994 e n. 103/1996: Effetti l. n. 214/2011 sulla sostenibilità 2. : Disposizioni Covip sul processo di attuazione della politica di investimento Aggiornamento D.M.

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Modello di gestione del portafoglio dell ENPAV

Modello di gestione del portafoglio dell ENPAV L Ente, con la collaborazione di Benchmark&Style (società di consulenza finanziaria), ha adottato dall inizio del 2010 un nuovo modello di gestione del portafoglio,

Modello di gestione del portafoglio dell ENPAV L Ente, con la collaborazione di Benchmark&Style (società di consulenza finanziaria), ha adottato dall inizio del 2010 un nuovo modello di gestione del portafoglio,

La Valutazione Attuariale del TFR secondo il principio contabile internazionale IAS 19

La Valutazione Attuariale del TFR secondo il principio contabile internazionale IAS 19 Prof. Marco Micocci Università di Cagliari marco.micocci@studiomicocci.it 1 Principio contabile internazionale IAS

La Valutazione Attuariale del TFR secondo il principio contabile internazionale IAS 19 Prof. Marco Micocci Università di Cagliari marco.micocci@studiomicocci.it 1 Principio contabile internazionale IAS

REGOLE REGOLE. Comunicazione. Economia reale e monetaria. Competenze. Concorrenza. Mercati creditizi e finanziari. Tecnologia BANCA IMPRESA

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma

Roma, 18 Ottobre 2013 Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma Fondi pensione negoziali Iscritti e ANDP al 30/06/2013 ANDP Iscritti

Roma, 18 Ottobre 2013 Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma Fondi pensione negoziali Iscritti e ANDP al 30/06/2013 ANDP Iscritti

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Posso creare le basi per una vita serena investendo i miei risparmi?

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

Modelli operativi di Asset & liability management. Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di. Mario Parisi.

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi Modelli operativi di Asset & liability management 1 Il controllo dei rischi Uno dei primi obiettivi di un

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi Modelli operativi di Asset & liability management 1 Il controllo dei rischi Uno dei primi obiettivi di un

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

Arca Cash Plus. Stile di gestione. 1 anno +1,3% +1,0% 3 anni +9,9% +5,7% Andamento di ARCA CASH PLUS

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione. (iscritto all'albo COVIP al n. 5053)

") PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione (iscritto all'albo COVIP al n. 5053) Feelgood realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione (iscritto all'albo COVIP al n. 5053) Feelgood realizza una forma di previdenza per l erogazione di un trattamento

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Progetto esemplificativo: stima della pensione complementare

Progetto esemplificativo: stima della pensione complementare Fondo Pensione Aperto Aureo a contribuzione Definita - iscrizione albo covip n 53 S.G.R.p.A. Stima della Pensione Complementare PROGETTO ESEMPLIFICATIVO

Progetto esemplificativo: stima della pensione complementare Fondo Pensione Aperto Aureo a contribuzione Definita - iscrizione albo covip n 53 S.G.R.p.A. Stima della Pensione Complementare PROGETTO ESEMPLIFICATIVO

Il trasferimento del rischio operativo mediante polizze assicurative

Il trasferimento del rischio operativo mediante polizze assicurative Roma, 27 giugno 2013 La gestione dei rischi operativi La gestione dei rischi operativi può essere realizzata attraverso differenti strategie,

Il trasferimento del rischio operativo mediante polizze assicurative Roma, 27 giugno 2013 La gestione dei rischi operativi La gestione dei rischi operativi può essere realizzata attraverso differenti strategie,

LO SQUILIBRIO PROSPETTICO DEL FONDO PENSIONE PER GLI AGENTI PROFESSIONISTI DI ASSICURAZIONE. ASSEMBLEA GENERALE GIAU Hotel Melià Roma 7 giugno 2014

LO SQUILIBRIO PROSPETTICO DEL FONDO PENSIONE PER GLI AGENTI PROFESSIONISTI DI ASSICURAZIONE ASSEMBLEA GENERALE GIAU Hotel Melià Roma 7 giugno 2014 1 IL FONDO PENSIONE AGENTI o Fondo pensione preesistente

LO SQUILIBRIO PROSPETTICO DEL FONDO PENSIONE PER GLI AGENTI PROFESSIONISTI DI ASSICURAZIONE ASSEMBLEA GENERALE GIAU Hotel Melià Roma 7 giugno 2014 1 IL FONDO PENSIONE AGENTI o Fondo pensione preesistente

Bilancio delle assicurazioni Struttura e contenuto

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

Documento sulla politica di investimento. Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012

Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 Approvato dal Consiglio di Amministrazione in data 28 Marzo 2013 Sommario 1 PREMESSA...3 2 OBIETTIVI

Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 Approvato dal Consiglio di Amministrazione in data 28 Marzo 2013 Sommario 1 PREMESSA...3 2 OBIETTIVI

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

FONDI INTERNI ASSICURATIVI

Aviva top pension - PIANO INDIVIDU ALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE TARIFFA PX4 - PC1 STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto esemplificativo è uno strumento che fornisce

Aviva top pension - PIANO INDIVIDU ALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE TARIFFA PX4 - PC1 STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto esemplificativo è uno strumento che fornisce

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

PROGETTO ESEMPLIFICATIVO FEELGOOD

PROGETTO ESEMPLIFICATIVO FEELGOOD Feelgood realizza una forma di previdenza per l erogazione di un trattamento pensionistico complementare, che potrà essere erogato all aderente in base a quanto disposto

PROGETTO ESEMPLIFICATIVO FEELGOOD Feelgood realizza una forma di previdenza per l erogazione di un trattamento pensionistico complementare, che potrà essere erogato all aderente in base a quanto disposto

Modelli di economicità

Modelli di economicità Intermediari orientati alla formazione di un margine di interesse Intermediari orientati alla formazione di un margine da plusvalenze Intermediari orientati alla formazione di un

Modelli di economicità Intermediari orientati alla formazione di un margine di interesse Intermediari orientati alla formazione di un margine da plusvalenze Intermediari orientati alla formazione di un

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Valutazione delle imprese assicurative

Università degli Studi di Perugia Facoltà di Economia Dipartimento di Discipline Giuridiche e Aziendali Corso di Laurea Magistrale in Finanza e Statistica Valutazione delle imprese assicurative V Parte:

Università degli Studi di Perugia Facoltà di Economia Dipartimento di Discipline Giuridiche e Aziendali Corso di Laurea Magistrale in Finanza e Statistica Valutazione delle imprese assicurative V Parte:

Esempio n. 1 di valutazione d azienda (metodo reddituale)

") Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

RISPARMIO GESTITO E COMPAGNIE ASSICURATIVE TRA MATEMATICA E REGOLAMENTI

RISPARMIO GESTITO E COMPAGNIE ASSICURATIVE TRA MATEMATICA E REGOLAMENTI Il contesto La complessità degli strumenti finanziari e assicurativi è andata crescendo negli ultimi anni, da una lato con effetti

RISPARMIO GESTITO E COMPAGNIE ASSICURATIVE TRA MATEMATICA E REGOLAMENTI Il contesto La complessità degli strumenti finanziari e assicurativi è andata crescendo negli ultimi anni, da una lato con effetti

POLICY DI VALUTAZIONE E PRICING

POLICY DI VALUTAZIONE E PRICING Documento adottato con delibera del Consiglio di Amministrazione del 11/03/2014 Premessa La presente policy viene redatta sulla base di quanto disposto dalla comunicazione

POLICY DI VALUTAZIONE E PRICING Documento adottato con delibera del Consiglio di Amministrazione del 11/03/2014 Premessa La presente policy viene redatta sulla base di quanto disposto dalla comunicazione

I SISTEMI PREVIDENZIALI

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

Introduzione al Risk Management L approccio Kirey. FondiWeb. per la gestione amministrativa dei Fondi Pensione

Introduzione al Risk Management L approccio FondiWeb per la gestione amministrativa dei Fondi Pensione Sommario Informazioni generali... 3 FondiWeb introduzione.... 3 FondiWeb il Modulo Web... 4. Pagina

Introduzione al Risk Management L approccio FondiWeb per la gestione amministrativa dei Fondi Pensione Sommario Informazioni generali... 3 FondiWeb introduzione.... 3 FondiWeb il Modulo Web... 4. Pagina

Acra - Quantum. ACRA Quantum Studio ACRA EXALTECH S.r.l. 1

Acra - Quantum Software multifunzionale che consente di eseguire analisi sulle attività e/o sulle passività assicurative, in maniera congiunta o disgiunta, in ambiente deterministico o stocastico; Approccio

Acra - Quantum Software multifunzionale che consente di eseguire analisi sulle attività e/o sulle passività assicurative, in maniera congiunta o disgiunta, in ambiente deterministico o stocastico; Approccio

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17)

") PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Prefazione. Parte prima - La funzione finanziaria nel management delle imprese 1

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO.

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

La normativa contabile bulgara

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

1 La normativa contabile bulgara Vanina Dangarska Rimini, 24 aprile 2013 2 Leggi sulla contabilità 1948-1950 - Prima legge sulla contabilità 1951-1989 - Contabilità regolata da norme secondarie 1989-1991

La diversificazione del portafoglio: diverse asset class o diverse tecniche di gestione? La tecnica relative value

La diversificazione del portafoglio: diverse asset class o diverse tecniche di gestione? La tecnica relative value Paola Bissoli Saint George Capital Management, CEO Rimini, 19 maggio 2011 Disclaimer Questo

La diversificazione del portafoglio: diverse asset class o diverse tecniche di gestione? La tecnica relative value Paola Bissoli Saint George Capital Management, CEO Rimini, 19 maggio 2011 Disclaimer Questo

Regolamenti Isvap 21, 22, 25, 26, 27 attuativi del Codice delle Assicurazioni Private

Regolamenti Isvap 21, 22, 25, 26, 27 attuativi del Codice delle Assicurazioni Private 1 Regolamento Isvap n. 21 del 28 marzo 2008 2 Regolamento concernente i principi attuariali e le regole applicative

Regolamenti Isvap 21, 22, 25, 26, 27 attuativi del Codice delle Assicurazioni Private 1 Regolamento Isvap n. 21 del 28 marzo 2008 2 Regolamento concernente i principi attuariali e le regole applicative

CONVEGNO La finanza a sostegno delle PMI: strumenti alternativi e complementari al credito bancario. Il Business Plan

CONVEGNO La finanza a sostegno delle PMI: strumenti alternativi e complementari al credito bancario Il Business Plan Roma, 15 maggio 2014 1 Definizione, obiettivi e requisiti [1/2] OBIETTIVI DEL BUSINESS

CONVEGNO La finanza a sostegno delle PMI: strumenti alternativi e complementari al credito bancario Il Business Plan Roma, 15 maggio 2014 1 Definizione, obiettivi e requisiti [1/2] OBIETTIVI DEL BUSINESS

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO Il presente questionario costituisce parte integrante della richiesta pubblica di offerta di servizi

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO Il presente questionario costituisce parte integrante della richiesta pubblica di offerta di servizi

Gli strumenti derivati per la gestione dell'indebitamento e la copertura del rischio di tasso. 22 Gennaio 2003

Gli strumenti derivati per la gestione dell'indebitamento e la copertura del rischio di tasso. 22 Gennaio 2003 Agenda Premessa L analisi delle passività come presupposto La diversificazione La riduzione

Gli strumenti derivati per la gestione dell'indebitamento e la copertura del rischio di tasso. 22 Gennaio 2003 Agenda Premessa L analisi delle passività come presupposto La diversificazione La riduzione

RISOLUZIONE N. 131/E. Roma, 22 ottobre 2004. Oggetto: Trattamento tributario delle forme pensionistiche complementari

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

Libero Domani. Stima della pensione complementare. Progetto esemplificativo standardizzato. Società del Gruppo Sara

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

Pioneer Fondi Italia. Valido a decorrere dal 2 maggio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia. Valido a decorrere dal 2 Luglio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

Cassa Nazionale di Previdenza ed Assistenza Forense. Bilancio tecnico straordinario della gestione previdenziale alla data del 31.12.

Cassa Nazionale di Previdenza ed Assistenza Forense Bilancio tecnico straordinario della gestione previdenziale alla data del 31.12.2011 Allegato Tecnico Roma Settembre 2012 Il presente allegato consta

Cassa Nazionale di Previdenza ed Assistenza Forense Bilancio tecnico straordinario della gestione previdenziale alla data del 31.12.2011 Allegato Tecnico Roma Settembre 2012 Il presente allegato consta

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione complementare Progetto

Stima della pensione complementare Progetto") VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima della bianca

VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima della bianca

Politica di valutazione e pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

FONDO PENSIONE APERTO CARIGE

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

L analisi del d. m. n. 259/2012: criticità interpretative e proposte di soluzione: aspetti attuariali

Associazione Italiana per la Previdenza e Assistenza Complementare LA SOLVIBILITÀ DEI FONDI PENSIONE: NORMATIVA ITALIANA E SITUAZIONE IN AMBITO UE L analisi del d. m. n. 259/2012: criticità interpretative

Associazione Italiana per la Previdenza e Assistenza Complementare LA SOLVIBILITÀ DEI FONDI PENSIONE: NORMATIVA ITALIANA E SITUAZIONE IN AMBITO UE L analisi del d. m. n. 259/2012: criticità interpretative

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità sul merito creditizio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE Premessa Il Fondo Pensione Quadri e Capi Fiat ha stipulato in data 15/11/2005 con la società GENERALI VITA S.p.A. (di seguito indicata

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE Premessa Il Fondo Pensione Quadri e Capi Fiat ha stipulato in data 15/11/2005 con la società GENERALI VITA S.p.A. (di seguito indicata

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries

A cura di Ciro D Aries") LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV)

") PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV) C1. Schema di prospetto del valore dell azione di SICAV DENOMINAZIONE DELLA SICAV:... PROSPETTO DEL VALORE DELL AZIONE AL.../.../...

PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV) C1. Schema di prospetto del valore dell azione di SICAV DENOMINAZIONE DELLA SICAV:... PROSPETTO DEL VALORE DELL AZIONE AL.../.../...

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Problematiche sulla valutazione delle riserve sinistri r.c. auto

PARTE 13 RIUNIONE DI LAVORO ATTUARI INCARICATI R.C.AUTO Problematiche sulla valutazione delle riserve sinistri r.c. auto Roma 27 ottobre 2010 Marina Mieli - ISVAP 1 Indice 1) Il nuovo sistema di risarcimento

PARTE 13 RIUNIONE DI LAVORO ATTUARI INCARICATI R.C.AUTO Problematiche sulla valutazione delle riserve sinistri r.c. auto Roma 27 ottobre 2010 Marina Mieli - ISVAP 1 Indice 1) Il nuovo sistema di risarcimento