La fatturazione elettronica di Mariagrazia Airoldi

|

|

|

- Geraldina Oliva

- 7 anni fa

- Visualizzazioni

Transcript

1 La fatturazione elettronica di Mariagrazia Airoldi

2 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO La Direttiva 2010/45/UE (cosiddetta seconda Direttiva fatturazione dopo la prima del n.2001/115/ce) che modifica la Direttiva 2006/112/CE (cosiddetta Direttiva IVA ), ha introdotto dal 1 gennaio 2013 anche in Italia nuove regole a modifica della disciplina IVA in materia di fatturazione, modificando sia il DPR n. 633/1972 (Decreto IVA) sia il D.L. n. 331/1993 (Decreto sugli scambi intracomunitari) ed altre norme collegate.

3 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO Il D.L. 11 dicembre 2012 n. 216 recante Disposizioni urgenti volte a evitare l applicazione di sanzioni dell Unione Europea (cosiddetto Decreto salva infrazioni ), predisposto per il recepimento della suddetta direttiva comunitaria, non approvato causa l anticipata fine della legislatura e le dimissioni del Governo Monti, è stato inserito nella Legge di Stabilità 2013 n.228/2012, all art. 1, commi dal 324 al 335.

4 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO La legge di Stabilità 2013, n.228/2012, all art. 1, commi dal 324 al 335, ha modificato diversi articoli del DPR 633/1972, tra i quali risulta quasi interamente riscritto l art. 21 contenente le regole per la Fatturazione delle operazioni ed è stato aggiunto l art. 21- bis, mentre nel D.L. 331/1993 è stato sostituito l art. 39.

5 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO Il 6 giugno 2013, è entrato in vigore il DECRETO MEF 3 aprile 2013, n Regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica da applicarsi alle amministrazioni pubbliche ai sensi dell'articolo 1, commi da 209 a 213, della legge 24 dicembre 2007, n.244. (G.U. n.118 del ) secondo il dettato del quale deve essere effettuata esclusivamente in forma elettronica l emissione, la trasmissione, la conservazione e l archiviazione delle fatture derivanti da rapporti con le amministrazioni pubbliche, anche sotto forma di nota, conto, parcella e simili.

6 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO Il D.L. 24 aprile 2014 n.66, provvedimento finalizzato a realizzare misure di contrasto alla crisi e per il rilancio e la ripresa dell economia nazionale, tra l altro, all art.25 (Anticipazione obbligo fattura elettronica): dispone l anticipo al 31 marzo 2015 dell'obbligo della fatturazione elettronica, precedentemente previsto per il 6 giugno 2015 per i soggetti non compresi nell'elenco delle amministrazioni pubbliche inserite nel conto economico consolidato e per le amministrazioni locali di cui al comma 209 della Legge n. 244/2007. lascia invariato al 6 giugno 2014,il termine che prevede la decorrenza dell obbligo della fatturazione elettronica, per le istituzioni scolastiche ed educative quali unità locali del MIU

7 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO prevede, al fine di assicurare l'effettiva tracciabilità dei pagamenti da parte delle P.A., che le fatture elettroniche emesse verso le P.A. comprese, le istituzioni scolastiche ed educative, debbano necessariamente riportare: il Codice identificativo di gara (CIG), tranne i casi di esclusione dall'obbligo di tracciabilita' di cui alla legge 13 agosto 2010, n. 136; il Codice unico di Progetto (CUP), in caso di fatture relative a opere pubbliche, interventi di manutenzione straordinaria, interventi finanziati da contributi comunitari e ove previsto ai sensi dell'articolo 11 della legge 16 gennaio 2003, n. 3; prevede espressamente il divieto per le P.A. di procedere al pagamento delle fatture elettroniche che non riportano i codici C.I.G. e C.U.P.

8 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO all art. 27 (Monitoraggio dei debiti delle pubbliche amministrazioni): prevede al comma 3, nel caso di fatture elettroniche trasmesse alle P.A., scuole comprese, attraverso il sistema di interscambio di cui al decreto del Ministro dell'economia e delle finanze 7 marzo 2008, che i dati delle fatture comprensivi delle informazioni di invio e ricezione, sono acquisiti dalla P.C.C. (piattaforma elettronica per la certificazione dei crediti - MEF) per la gestione telematica del rilascio delle certificazioni in modalità automatica.

9 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO all art.42 (Obbligo della tenuta del registro delle fatture presso le pubbliche amministrazioni): prevede al comma 1, che dal 1 luglio 2014, le P.A., scuole comprese, debbano adottare il registro unico delle fatture nel quale entro 10 giorni dal ricevimento sono annotate le fatture o le richieste equivalenti di pagamento per somministrazioni, forniture e appalti e per obbligazioni relative a prestazioni professionali, emesse nei loro confronti. prescrive il divieto dell utilizzo alternativo di registri di settore o di reparto. prevede che Il registro delle fatture costituisce parte integrante del sistema informativo contabile. dispone che per le P.A., scuole comprese, al fine di ridurre gli oneri a loro carico, il registro delle fatture può essere sostituito dalle apposite funzionalità che saranno rese disponibili sulla P.C.C. (piattaforma elettronica per la certificazione dei crediti - MEF)

10 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO Nel registro delle fatture e degli altri documenti contabili equivalenti, devono essere annotati: il codice progressivo di registrazione; il numero di protocollo di entrata; il numero della fattura o del documento contabile equivalente; la data di emissione della fattura o del documento contabile equivalente; il nome del creditore e il relativo codice fiscale; l'oggetto della fornitura; l'importo totale, al lordo di IVA e di eventuali altri oneri e spese indicati; la scadenza della fattura;

11 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative LA NORMATIVA DI RIFERIMENTO nel caso di enti in contabilità finanziaria, gli estremi dell'impegno indicato nella fattura o nel documento contabile equivalente oppure il capitolo e il piano gestionale, o analoghe unità gestionali del bilancio sul quale verrà effettuato il pagamento; se la spesa è rilevante o meno ai fini IVA il CIG, (tranne i casi di esclusione dall'obbligo di tracciabilita' di cui alla legge 13 Agosto 2010, n. 136) il CUP, (per fatture relative a opere pubbliche, interventi di manutenzione straordinaria, interventi finanziati da contributi comunitari e ove previsto ai sensi dell'articolo 11 della legge 16 gennaio 2003, n. 3) qualsiasi altra informazione ritenuta necessaria

12 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative DEFINIZIONE GIURIDICA E CARATTERISTICHE La fattura elettronica consiste in un documento informatico non contenente codice eseguibile né macrocostruzioni, generato in formato XML (extensible Markup Language) secondo lo schema e le regole riportate nelle Specifiche Tecniche del formato della Fattura Pa pubblicate sul sito Documento statico non modificabile. Per fattura elettronica si intende la fattura che è stata emessa e ricevuta in formato elettronico.

13 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative DEFINIZIONE GIURIDICA E CARATTERISTICHE Il file contenente la fattura, o lotto di fatture, deve essere sottoscritto con una firma elettronica qualificata e provvisto di un riferimento temporale. Garanzia di autenticità e integrità. Le informazioni da riportare in una fattura elettronica sono elencate nell Allegato A del Decreto MEF n. 55/2013, già previste nel DPR 633/72 e successive modifiche ed integrazioni.

14 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative DEFINIZIONE GIURIDICA E CARATTERISTICHE Le fatture elettroniche emesse e ricevute devono essere archiviate e conservate come documenti informatici, ovvero nel rispetto di quanto stabilito dal Codice dell Amministrazione Digitale (CAD), dalle Regole tecniche in materia di conservazione digitale contenute nel DPCM 3 Dicembre 2013 e dalla normativa in materia di digitalizzazione e dematerializzazione dei documenti fiscali e contabili.

15 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative OBBLIGHI DEL SOGGETTO EMITTENTE/RICEVENTE Il soggetto che emette una fattura elettronica deve garantire: l autenticità dell origine (attribuzione univoca del documento al soggetto emittente); l integrità del contenuto e la leggibilità della fattura dal momento della sua emissione fino al termine del suo periodo di conservazione; l utilizzo di sistemi di scambio elettronico di dati (EDI Electronic Data Interchange) per la trasmissione elettronica;

16 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative OBBLIGHI DEL SOGGETTO EMITTENTE/RICEVENTE l utilizzo di sistemi di controllo di gestione che assicurino un collegamento affidabile tra la fattura e la cessione di beni o la prestazione di servizi ad essa riferibile (scambio di , contratti, ordinativi, d.d.t., pagamenti, ecc.). Anche per le fatture elettroniche vale la regola generale che dispone l indicazione dell imposta e dell imponibile con arrotondamento al centesimo di euro.

17 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative GLI OBBLIGHI PER LE SCUOLE Le istituzioni scolastiche ed educative, quali unità locali del MIUR sono soggette, ex art.6, c.2 del citato Regolamento all applicazione della nuova norma dal 6 giugno 2014 con l obbligo per i fornitori di produrre esclusivamente fatture elettroniche, nel rispetto delle specifiche tecniche reperibili sul sito Ulteriori e più peculiari disposizioni sull argomento sono state impartite, in via generale, ai soggetti della P.A. obbligati alle procedure di fatturazione elettronica, dalla circolare 31 marzo 2014, n. 1, del MEF - Dipartimento delle Finanze.

18 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative GLI OBBLIGHI PER LE SCUOLE Specifiche indicazioni per l adempimento degli obblighi legati all introduzione della fattura elettronica sono state fornite alle istituzioni scolastiche ed educative, dalla nota MIUR - Dipartimento per la programmazione la gestione delle risorse umane, finanziarie e strumentali Direzione Generale per la politica finanziaria e per il bilancio - prot. n.3359 del 17 aprile 2014.

19 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative GLI OBBLIGHI PER LE SCUOLE Tutte le fatture emesse dalle istituzioni scolastiche ed educative, comprese quelle inerenti le aziende speciali, dopo il 6 giugno 2014 nei confronti delle Amministrazioni centrali dello Stato quali i Ministeri o altre scuole o altri enti obbligati a riceverle in forma elettronica, dovranno essere prodotte esclusivamente in formato elettronico.

20 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative INDICAZIONI E SPECIFICHE PRESCRIZIONI DEL MIUR PER LE SCUOLE Il MIUR, - Dipartimento per la programmazione la gestione delle risorse umane, finanziarie e strumentali Direzione Generale per la politica finanziaria e per il bilancio - con la nota prot. n.3359 del 17 aprile 2014 ha diffuso le prime indicazioni e direttive inerenti le procedure relative alla corretta applicazione delle regole per la fatturazione elettronica alle istituzioni scolastiche ed educative scuole autonome. All uopo di seguito una sintesi ragionata delle procedimenti da seguire in relazione alle prescrizioni ricevute.

21 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative ADEMPIMENTI E PROCEDURE I flussi di ricezione o di emissione delle fatture elettroniche verranno gestiti per le istituzioni scolastiche ed educative, direttamente dal MIUR per il tramite apposite funzioni del sistema SIDI. Il MIUR ha provveduto a pubblicare i riferimenti di ciascuna istituzione scolastica ed educativa sull IPA (Indice delle Pubbliche Amministrazioni) L IPA ha di seguito proceduto ad attribuire a ciascuna istituzione scolastica ed educativa un codice univoco dell ufficio (alfanumerico di sei caratteri, comunicato a ciascuna scuola), che dovrà essere utilizzato quale riferimento in ogni comunicazione con gli operatori economici di con i quali a seguito di contratto sono stati assunti dalle scuole impegni a pagare a fronte di prestazioni regolari rese per lavori, forniture, servizi.

22 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative ADEMPIMENTI E PROCEDURE dal 6 giugno 2014 i fornitori hanno l obbligo di emettere fatture esclusivamente in forma elettronica nei confronti delle istituzioni scolastiche ed educative, per cui le stesse non possono accettare fatture cartacee emesse successivamente al 6 giugno dal 6 giugno 2014 le istituzioni scolastiche ed educative che stiano ancora processando fatture cartacee emesse prima dello scadere di tale termine, dovranno chiudere il relativo procedimento con immediatezza.

23 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative ADEMPIMENTI E PROCEDURE dal 6 settembre 2014 le istituzioni scolastiche ed educative non possono accettare e quindi devono rifiutare le fatture emesse o trasmesse dal fornitore in forma cartacea. dal 6 settembre 2014 le istituzioni scolastiche ed educative non possono procedere ad alcun pagamento, nemmeno parziale, sino all'invio in forma elettronica anche nel caso di fatture predisposte dal fornitore antecedentemente al 6 giugno 2014.

24 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative ADEMPIMENTI E PROCEDURE le istituzioni scolastiche ed educative dovranno emettere formale comunicazione ai fornitori con l esatta indicazione del proprio codice univoco dell ufficio, appositamente rilasciato dalla piattaforma I.P.A., in associazione all'elenco dei contratti vigenti le istituzioni scolastiche ed educative dovranno emettere formale comunicazione ai fornitori informandoli inoltre che: il canale trasmissivo SIDI per la ricezione delle fatture elettroniche è attivo dal 6 giugno 2014.

25 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative ADEMPIMENTI E PROCEDURE nell ambito di procedure di acquisto effettuate tramite MEPA, rende loro disponibili in via non onerosa i servizi e gli strumenti di supporto di natura informatica in tema di generazione e gestione della fattura elettronica all interno delle fatture elettroniche, dovranno inserire, il CIG della relativa procedura di acquisto, al fine di rendere più facilmente identificabile ogni fattura (Con il D.L. 66/14 obbligo di indicazione) e ai fini dell effettiva tracciabilità dei pagamenti.

26 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative ADEMPIMENTI E PROCEDURE i fornitori devono usare il codice univoco dell ufficio per indirizzare correttamente le fatture elettroniche da emettere dal 6 giugno 2014 in poi le fatture elettroniche potranno essere: ricevute, in automatico dal sistema SIDI di ricezione di fatturazioni elettroniche, per conto delle istituzioni scolastiche ed educative trasmesse, in automatico dal sistema SIDI, di trasmissione di fatturazioni elettroniche nel caso vengano emesse dalle istituzioni scolastiche ed educative nei confronti di altro ente obbligato a riceverle in formato elettronico

27 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative ADEMPIMENTI E PROCEDURE riconosciute, cioè accettate da istituzioni scolastiche ed educative che così ammettono l esistenza e la consistenza del relativo debito rifiutate, cioè restituite all emittente in quanto le istituzioni scolastiche ed educative contestano l esistenza, la consistenza del relativo debito o la prescrizione del diritto del creditore registrate, cioè completate con i dati necessari per l integrazione con il sistema di contabilità delle istituzioni scolastiche ed educative estinte, cioè regolarmente pagate

28 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative ADEMPIMENTI E PROCEDURE il sistema SIDI dal 6 giugno 2014 provvede a : rendere visibili, le fatture elettroniche indirizzate dai fornitori alle istituzioni scolastiche ed educative: ricevere le fatture indirizzate dai fornitori alle istituzioni scolastiche ed educative che dovranno pagare entro 30 giorni dalla data di ricezione, salvo patti contrari tra le parti. In attesa che vengano aperte apposite funzioni del SIDI le istituzioni scolastiche ed educative dovranno protocollare le fatture elettroniche pervenute con le modalità ordinarie effettuare la conservazione sostitutiva dei fascicoli informatici così aperti. Le relative funzionalità non saranno attive per la data del 6 giugno 2014 e, dunque, si resta in attesa di ulteriori informazioni circa la tempistica di disponibilità sul sistema SIDI

29 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative ADEMPIMENTI del D.S.G.A Il DSGA di ciascuna istituzione scolastica ed educativa devono provvedere a: riconoscere/rifiutare la fattura. Il rifiuto della fattura può essere effettuato soltanto entro 15 giorni dalla ricezione della stessa mediante il sistema SIDI che provvede a trasmetterlo in automatico al fornitore. Decorsi 15 giorni dalla ricezione della fattura l eventuale rifiuto non potrà più essere predisposto avvalendosi del sistema SIDI e dovrà essere trasmesso per le vie ordinarie (PEC) al fornitore adottare assieme al D.S. gli atti di spesa, avvalendosi delle usuali funzioni di SIDI o degli altri pacchetti eventualmente in utilizzo, ad estinzione totale/parziale del debito corrispondente alla fattura.

30 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative INDICAZIONI SPECIFICHE PER LE ISTITUZIONI SCOLASTICHE ED EDUCATIVE E LORO AZIENDE SPECIALI OBBLIGATE AD EMETTERE FATTURA dal 6 giugno 2014 le istituzioni scolastiche ed educative e le loro eventuali aziende speciali hanno l obbligo di emettere fatture formato elettronico nei confronti di: Ministeri (incluse le loro unità locali) Istituzioni scolastiche ed educative statali Enti dell alta coreutica formazione artistica, musicale e Agenzie fiscali Enti nazionali di previdenza e assistenza sociale

31 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative INDICAZIONI SPECIFICHE PER LE ISTITUZIONI SCOLASTICHE ED EDUCATIVE E LORO AZIENDE SPECIALI OBBLIGATE AD EMETTERE FATTURA dal 6 giugno 2015 l obbligo a ricevere le fatture in formato elettronico sarà esteso ad altre amministrazioni per le quali il MIUR provvederà a diffondere ulteriori istruzioni. dal 6 giugno 2014 però non saranno disponibili sul sistema SIDI funzioni di gestione del ciclo attivo della fatturazione cioè di produzione, trasmissione e gestione di fatture in formato elettronico, che il MIUR ha comunicato potranno essere presumibilmente attivate entro dicembre 2014.

32 La Fatturazione Elettronica per la P.A. 6 Giugno 2014 il via per le Istituzioni Scolastiche ed Educative INDICAZIONI SPECIFICHE PER LE ISTITUZIONI SCOLASTICHE ED EDUCATIVE E LORO AZIENDE SPECIALI OBBLIGATE AD EMETTERE FATTURA Le istituzioni scolastiche ed educative e le loro eventuali aziende speciali tenute ad emettere fatture elettroniche nei confronti di uno degli enti di cui al precedente elenco dovranno, pertanto, procedere ad acquistare sul mercato una soluzione di fatturazione elettronica, per il periodo dal 6 giugno al 31 dicembre Il MIUR all uopo ha provveduto a raccomandare di procedere all'acquisto aggregandosi in rete, oppure di vendere i propri servizi ad altre Amministrazioni avvalendosi del mercato elettronico curato dalla Consip poichè in tal caso, per l emissione delle fatture elettroniche potranno essere utilizzate le apposite funzioni disponibili a titolo non oneroso sul Portale degli Acquisti in Rete.

33 Quadro normativo di riferimento FATTURA ELETTRONICA Decreto Legislativo 20 febbraio 2004, n. 52 (direttiva 2001/115/CE) Legge 24 dicembre 2012, n. 228 (direttiva 2010/45/CE) Articolo 1, commi da 209 a 213, della legge 24 dicembre 2007, n. 244 Decreto del Ministro dell'economia e delle finanze 7 marzo 2008 Decreto interministeriale del 3 aprile 2013 n. 55 (fattura elettronica alla PA) in vigore dal 6 giugno 2014 CONSERVAZIONE DIGITALE «A NORMA» Codice della Pubblica Amministrazione Digitale (D. Lgs. 82/2005) DMEF 23 gennaio 2004 (conservazione documenti fiscalmente rilevanti) DPCM 3 dicembre 2013 (nuove regole tecniche sulla conservazione) In vigore dal 11 aprile 2014

34 Le diverse fatture elettroniche Fattura trasmessa elettronicamente Fattura elettronica «lato emittente» conservazione sostitutiva La fattura elettronica «pura» Sistemi di controllo di gestione Firma elettronica qualificata EDI (electronic data interchange)

35 Fattura P.A. : modalità trasmissione (Decreto interministeriale del 3 aprile 2013 n. 55) PEC: un sistema di posta elettronica certificata (PEC) o analogo sistema di posta elettronica basato su tecnologie che certifichino data e ora dell invio e della ricezione delle comunicazioni, nonché l integrità del contenuto delle stesse -> no identificazione; 2. SDICOOP: un sistema di cooperazione applicativa esposto su rete internet fruibile attraverso protocollo HTTPS per i soggetti non attestati su rete SPC -> sistema bancario -> identificazione con accordo di servizio; 3. SPCOOP: un sistema di cooperazione applicativa tramite porte attestate su rete SPC (Sistema Pubblico di Connettività) -> sistema utilizzato dalle PA -> identificazione con accordo di servizio; 4. SDIFTP: un sistema di trasmissione dati tra terminali remoti basato su protocollo FTP all'interno di circuiti chiusi -> identificazione tramite protocollo di trasmissione; 5. WEB: un sistema di trasmissione telematica esposto su rete internet fruibile attraverso protocollo HTTPS per i soggetti accreditati -> per soggetti accreditati tramite: entratel, Fisconline, CNS (carta nazionale dei servizi)

36 MODALITA CONSERVAZIONE FATTURE Le fatture elettroniche sono conservate in modalità elettronica, in conformità alle disposizioni del decreto del Ministro dell economia e delle finanze emanato ai sensi dell articolo 21, comma 5, del decreto legislativo 7 marzo 2005, n. 82. Le fatture create in formato elettronico e quelle cartacee possono essere conservate elettronicamente.

37 La fattura elettronica o analogica: modalità emissione (articolo 21 del DPR 26 Ottobre 1972, n. 633) Consegna o spedizione cartacea Trasmissione elettronica La fattura si ha per emessa all atto della sua consegna o spedizione all altra parte La fattura si ha per emessa all atto della sua trasmissione per via elettronica Per quanto concerne la data di emissione della fattura si ricorda che non assume rilievo il momento della compilazione della fattura ove a questa non segua la consegna o la spedizione alla controparte. Peraltro, dovendo necessariamente la data di emissione essere indicata nel documento, soprattutto ai fini dell esatta imputazione al periodo di riferimento, si precisa che, per data di emissione deve intendersi la data indicata nella fattura, ritenendola coincidente, in assenza di altra specifica indicazione, con la data di consegna o con quella di spedizione. (Circolare n. 134 del 5 agosto 1994)

38 Fatturazione elettronica alla P.A. (Decreto interministeriale del 3 aprile 2013 n. 55) Regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica da applicarsi alle amministrazioni pubbliche ai sensi dell'articolo 1, commi da 209 a 213, della legge 24 dicembre 2007, n STRUTTURA Decreto interministeriale del 3 aprile 2013 n. 55 Allegato A - formato della fattura elettronica Allegato B - regole tecniche Allegato C - linee guida Allegato D - codici ufficio Allegato E - servizi di supporto di natura informatica

39 Fatturazione elettronica alla P.A. (Decreto interministeriale del 3 aprile 2013 n. 55) FORMATO E TRACCIATO La fattura elettronica alla PA è documento informatico in formato «strutturato» Xml, sottoscritto con firma elettronica qualificata o digitale. B2B nei rapporti tra privati la fattura elettronica può anche consistere in un allegato Pdf a una trasmessa, B2G la fattura emessa nei confronti della PA deve avere un formato strutturato in Xml. La sintassi e caratteristiche informatiche sono disponibili sul sito

40 Fattura.PA: contenuto informazioni INDISPENSABILI ai fini di una corretta trasmissione della fattura elettronica al soggetto destinatario attraverso il Sistema di Interscambio: Trasmittente: identificativo, progressivo invio e formato trasmissione; Destinatario: ufficio centrale o periferico al quale è destinata la fattura; informazioni UTILI per la completa dematerializzazione del processo di ciclo passivo attraverso l integrazione del documento fattura con i sistemi gestionali e/o con i sistemi di pagamento ordine acquisto, contratto, ricezione beni e servizi, fatture collegate cassa previdenziale eventuali ULTERIORI informazioni che possono risultare di interesse per esigenze informative concordate tra cliente e fornitore ovvero specifiche dell emittente, con riferimento a particolari tipologie di beni ceduti/prestati (cfr. -> allegati)

41 Fatturazione elettronica in ambito UE index_en.htm Piena diffusione entro il 2020, con risparmi per 240 miliardi di euro per imprese e PA. Diversa la situazione sul fronte delle imprese dove la Ue ha chiesto agli Stati membri di varare un forum locale sull argomento che fa parte del Multistakeholder forum on e-invoicing. Quattro le priorità fondamentali: 1. garantire alla fatturazione elettronica un quadro giuridico coerente, 2. ottenere un adozione massiva con la partecipazione delle piccole e medie imprese, 3. promuovere la più ampia diffusione tra partner commerciali che emettono FE 4. promuovere uno standard comune di fatturazione > interoperabilità semantica tra i formati esistenti.

42 Controlli fase 1: notifica scarto Le tipologie di verifiche PRELIMINARI: 1. nomenclatura -> nomenclatura non corretta 2. unicità del documento trasmesso -> duplicazione fattura 3. dimensione file -> il file supera la dimensione max 4. integrità del documento -> es. firma non valida 5. autenticità e validità del certificato di firma -> es. certificato scaduto 6. conformità del formato -> es. riferimento temporale «non coerente» 7. validità del contenuto della fattura -> es. CF non valido

43 Controlli fase 2: mancata consegna nel caso in cui, per cause tecniche non imputabili al SdI, la trasmissione al destinatario non fosse possibile il SdI invia al soggetto trasmittente una notifica di mancata consegna; resta a carico del SdI l onere di contattare il destinatario affinché provveda tempestivamente alla risoluzione del problema ostativo alla trasmissione;

44 ESEMPI 1. Dati emittente diversi da quelli inseriti nell ordine 2. Fattura per importo errato 3. Aliquota IVA errata 4. Descrizione del servizio non coerente con il contratto 5. Spese non riconosciute 6. Beni e servizi contestati Controlli fase 3: notifica rifiuto fattura

45 Controlli - fase 3: notifica accettazione Entro 24/48 ore dalla trasmissione Entro 15 gg. dall accettazione

46 Fatturazione elettronica alla P.A.: notifiche e messaggi (Decreto interministeriale del 3 aprile 2013 n. 55) 1. notifica di scarto: messaggio che SdI invia al trasmittente nel caso in cui il file trasmesso (file FatturaPA o file archivio) non abbia superato i controlli previsti (fase 1); 2. ricevuta di consegna: messaggio che SdI invia al trasmittente per certificare l avvenuta consegna al destinatario del file FatturaPA; oppure notifica di mancata consegna: messaggio che SdI invia al trasmittente per segnalare la temporanea impossibilità di recapitare al destinatario il file FatturaPA. È generalmente seguita da una ricevuta di consegna (fase 2); 3. notifica di esito: messaggio che il SdI inoltra al trasmittente contenente l esito (=accettazione o rifiuto) segnalato dal destinatario nella notifica di esito committente (fase 3); 4. notifica di decorrenza termini: messaggio che il SdI invia sia al trasmittente sia al destinatario, trascorsi 15 giorni dalla data della prima comunicazione (ricevuta di consegna/mancata consegna) senza aver ricevuto l esito del committente, per informare della decorrenza del periodo entro il quale il sistema accetta il messaggio notifica esito; 5. notifica di file non recapitabile: messaggio che il SdI invia al trasmittente qualora, trascorsi 15 giorni dalla data della notifica di mancata consegna, non sia stato possibile recapitare in alcun modo il file FatturaPA al destinatario.

47 Fatturazione elettronica alla P.A. (Circolale n. 1/DF del 31 marzo 2014) «Emissione» della fattura alla PA Se l'inoltro alla PA ha esito positivo, la ricevuta di consegna prova sia l'emissione della FE, sia la sua ricezione da parte della PA Se l'inoltro alla PA ha esito negativo la notifica di mancata consegna è sicuramente sufficiente a provare l'avvenuta trasmissione della fattura da parte del soggetto emittente verso il SdI. Da tali elementi emerge quindi che la fattura elettronica può darsi per EMESSA anche in caso di notifica di mancata consegna

48 Fatturazione elettronica alla P.A. (Circolale n. 1/DF del 31 marzo 2014) Divieto di pagamento La norma dispone che «a decorrere dal termine di tre mesi dalla data di entrata in vigore del regolamento 55/2013 (6/6/2014) non possono accettare le fatture emesse o trasmesse in forma cartacea né possono procedere ad alcun pagamento» Questo limite temporale di 3 mesi non si applica per le fatture spedite o trasmesse con i canali tradizionali prima del 6/6/2014

49 Fatturazione elettronica alla P.A. (Circolale n. 1/DF del 31 marzo 2014) Codice Ufficio dell'amministrazione non deducibile dall'ipa Per ciascuna amministrazione presente in IPA è reso disponibile un Ufficio di FE "Centrale" denominato "Uff_eFatturaPA". Questo ufficio può essere utilizzato dal fornitore per l'invio della FE esclusivamente nel caso in cui il fornitore: non ha ricevuto dalla PA la comunicazione del codice ufficio destinatario della FE; non è in grado di individuare in modo univoco, sulla base dei dati contrattuali in proprio possesso, l'ufficio destinatario della fattura. In questi casi le PA possono rifiutare le fatture inoltrate agli Uffici di FE «Centrale» solo nel caso in cui la fattura non è attribuibile alla «propria» amministrazione compresa ogni sua componente organizzativa. Es. il MIUR non potrà rifiutare una fattura destinata a una scuola e inoltrata all indirizzo "Uff_eFatturaPA" se il fornitore non ha il codice ufficio specifico Codice Ufficio dell'amministrazione non deducibile dall'ipa

50 Fatturazione elettronica alla P.A. (Circolale n. 1/DF del 31 marzo 2014) Amministrazione non censita in IPA Se l amministrazione non è presente in IPA il codice ufficio da inserire in fattura può assumere il valore di default indicato nelle specifiche tecniche (allegato B). a) Nel caso in cui sia possibile identificare univocamente un Ufficio di FE il SdI invia al mittente una "notifica di scarto", segnalando il codice ufficio identificato. b) Nel caso in cui siano individuati più Uffici di fatturazione elettronica afferenti alla stessa amministrazione il SdI respinge la fattura inviando al mittente una "notifica di scarto", segnalando il Codice FE Centrale della PA individuata. c) In tutti gli altri casi il SdI rilascia al fornitore una "Attestazione di avvenuta trasmissione della fattura con impossibilità di recapito". Nel caso c): la fattura si considera correttamente e fiscalmente «emessa» Non opera il divieto di pagamento per la PA

51 Fatturazione elettronica alla P.A. (Circolale n. 1/DF del 31 marzo 2014) Impossibilità di inoltro al destinatario per cause tecniche In caso di notifica di mancata consegna la struttura di supporto del Sdi contatta il referente del servizio di fatturazione elettronica dell'amministrazione ricevente affinché provveda tempestivamente alla risoluzione del problema ostativo alla trasmissione. Se, trascorsi 10 giorni dalla trasmissione della notifica di mancata consegna, il SdI non è riuscito a recapitare la FE al destinatario, invia al soggetto trasmittente una "Attestazione di avvenuta trasmissione della fattura al SdI con impossibilità di recapito". Anche in questo caso: La fattura si considera correttamente e fiscalmente «emessa» Non opera il divieto di pagamento per la PA

52 Riferimento e marca temporale Riferimento temporale Informazione, contenente la data e l ora, che viene associata ad uno o più documenti informatici Marca temporale Evidenza informatica che consente la validazione temporale Validazione temporale Il risultato della procedura informatica,con cui si attribuisce, ad uno o più documenti informatici, un riferimento temporale opponibile a terzi

53 Conservazione documenti informatici fiscali (articolo 2 proposta nuovo DMEF) Normativa applicabile Ai fini tributari, la formazione, l emissione, la trasmissione, la conservazione, la copia, la duplicazione, la riproduzione, l esibizione, la validazione temporale e la sottoscrizione elettronica dei documenti informatici, avvengono nel rispetto: delle regole tecniche CAD (decreto legislativo 7/3/2005, n. 82) dei decreti attuativi e dell art. 21 DPR 633/1972 in materia di FE

54 Conservazione documenti informatici fiscali (articolo 2 proposta nuovo DMEF) Formati utilizzabili I documenti informatici fiscali hanno le caratteristiche di non modificabilità, integrità e autenticità, utilizzando i formati: previsti dal CAD e dalle regole tecniche*; ovvero i formati scelti dal responsabile della conservazione, il quale ne motiva la scelta nel manuale di conservazione, atti a garantire l integrità, l accesso e la leggibilità nel tempo del documento informatico. (*) esempi suggeriti: PDF/A, TIFF, JPG, office Open XML (OOXML), Open Document Format, XML, TXT, Formati Messaggi di posta elettronica

55 I formati utilizzabili Il formato STRUTTURATO O ELABORABILE, quale per esempio il formato XML (1) oppure TXT, è teso ad automatizzare lo scambio di dati tra sistemi informativi in modalità totalmente automatica, e grazie alla loro forma strutturata, i dati e le informazioni in esso contenuti vengono riconosciuti ed acquisiti automaticamente dai sistemi informativi aziendali. (1) Acronimo di extensible Markup Language La normativa civile e fiscale, non richiede che il formato con cui si conservano i documenti e le scritture contabili sia leggibile, ma che sia reso leggibile con mezzi messi a disposizione dal soggetto che utilizza detti supporti.

56 I formati utilizzabili I formati DESTRUTTURATI O LEGGIBILI consentono di visualizzare l immagine come già immediatamente leggibile, e per questa loro caratteristica sono utilizzati oltre che nella conservazione sostitutiva, anche nell ambito dei processi di gestione documentale che consentono la consultazione on-line dei documenti ai vari operatori collegati. Sono destrutturati, per esempio, formati quali: - PDF (Portable Document Format), - TIFF (Tag Image File Format ), - JPEG (Joint Photographic Experts Group), - GIF (Graphics Interchange Format).

57 Conservazione documenti informatici fiscali (articolo 3 proposta nuovo DMEF) Formati Criteri di scelta suggeriti dalle nuove regole tecniche APERTURA: un formato si dice aperto quando è conforme a specifiche pubbliche, cioè disponibili a chiunque abbia interesse ad utilizzare quel formato. La disponibilità delle specifiche del formato rende sempre possibile la decodifica dei documenti rappresentati in conformità con dette specifiche, anche in assenza di prodotti che effettuino tale operazione automaticamente SICUREZZA: la sicurezza di un formato dipende da due elementi il grado di modificabilità del contenuto del file e la capacità di essere immune dall inserimento di codice maligno PORTABILITA per portabilità si intende la facilità con cui i formati possano essere usati su piattaforme diverse, sia dal punto di vista dell hardware che del software, inteso come sistema operativo. Di fatto è indotta dall impiego fedele di standard documentati e accessibili FUNZIONALITA Per funzionalità si intende la possibilità da parte di un formato di essere gestito da prodotti informatici, che prevedono una varietà di funzioni messe a disposizione dell utente per la formazione e gestione del documento informatico SUPPORTO ALLO SVILUPPO E la modalità con cui si mettono a disposizione le risorse necessarie alla manutenzione e sviluppo del formato e i prodotti informatici che lo gestiscono (organismi preposti alla definizione di specifiche tecniche e standard, società, comunità di sviluppatori, ecc.). DIFFUSIONE La diffusione è l estensione dell impiego di uno specifico formato per la formazione e la gestione dei documenti informatici

58 Conservazione documenti informatici fiscali (articolo 6 proposta nuovo DMEF) Versamento telematico imposta di bollo Modalità di assolvimento dell'imposta di bollo su libri, registri ed altri documenti L'imposta di bollo sui documenti informatici fiscalmente rilevanti è corrisposta con modalità esclusivamente telematica, mediante versamento nei modi di cui all art. 17 del decreto Legislativo n. 241 del 9 luglio 1997 Versamento tramite modello F24 Il pagamento dell imposta relativa alle fatture, agli atti, ai documenti ed ai registri emessi o utilizzati durante l anno avviene in un unica soluzione entro 120 giorni dalla chiusura dell esercizio. Le fatture elettroniche per le quali è obbligatorio l assolvimento dell imposta di bollo devono riportare specifica annotazione di assolvimento dell imposta ai sensi del presente decreto.

59 Il Responsabile della conservazione sostitutiva Nelle aziende vengono scelti: soggetti con particolari competenze scelti in base ad una logica di coerenza organizzativa (CEO, CFO, responsabile dell organizzazione, responsabile dell organizzazione, risk manager) Nella PPAA può essere: il dirigente dell ufficio responsabile della conservazione dei documenti altro soggetto formalmente designato E soggetto a processo di delega formale

60 La conservazione: modelli organizzativi (DPCM 3 dicembre 2014 in vigore dal 11 aprile 2014) Il sistema di conservazione opera secondo modelli organizzativi esplicitamente definiti che garantiscono la sua distinzione logica dal sistema di gestione documentale, se esistente. Ai sensi dell'articolo 44 del CAD, la conservazione può essere svolta: all interno della struttura organizzativa del soggetto produttore dei documenti informatici da conservare; affidandola, in modo totale o parziale, ad altri soggetti, pubblici o privati che offrono idonee garanzie organizzative e tecnologiche, anche accreditati come conservatori presso DigitPA.

61 Il Responsabile della conservazione: compiti (DPCM 3 dicembre 2014 in vigore dal 11 aprile 2014) definisce le caratteristiche e i requisiti del sistema di conservazione in funzione della tipologia dei documenti da conservare, della quale tiene evidenza, in conformità alla normativa vigente; gestisce il processo di conservazione e ne garantisce nel tempo la conformità alla normativa vigente; genera il rapporto di versamento, secondo le modalità previste dal manuale di conservazione; genera e sottoscrive il pacchetto di distribuzione con firma digitale o firma elettronica qualificata, nei casi previsti dal manuale di conservazione; effettua il monitoraggio della corretta funzionalità del sistema di conservazione; assicura la verifica periodica, con cadenza non superiore ai cinque anni, dell integrità degli archivi e della leggibilità degli stessi; al fine di garantire la conservazione e l accesso ai documenti informatici, adotta misure per rilevare tempestivamente l eventuale degrado dei sistemi di memorizzazione e delle registrazioni e, ove necessario, per ripristinare la corretta funzionalità; adotta analoghe misure con riguardo all obsolescenza dei formati; provvede alla duplicazione o copia dei documenti informatici in relazione all evolversi del contesto tecnologico; adotta le misure necessarie per la sicurezza fisica e logica del sistema di conservazione; assicura la presenza di un pubblico ufficiale, nei casi in cui sia richiesto; assicura agli organismi competenti previsti dalle norme vigenti l assistenza e le risorse necessarie per l espletamento delle attività di verifica e di vigilanza; provvede, nel caso di amministrazioni statali, al versamento dei documenti conservati all archivio centrale dello Stato e agli archivi di Stato; predispone il manuale di conservazione e ne cura l aggiornamento;

62 Manuale della conservazione: contenuto minimo (DPCM 3 dicembre 2014 in vigore dal 11 aprile 2014) Il manuale di conservazione è un documento informatico che riporta: i dati dei SOGGETTI che nel tempo hanno assunto la responsabilità del sistema di conservazione, descrivendo in modo puntuale, in caso di delega, i soggetti, le funzioni e gli ambiti oggetto della delega stessa; la struttura organizzativa comprensiva delle funzioni, delle responsabilità e degli obblighi dei diversi soggetti che intervengono nel processo di conservazione; la descrizione delle tipologie degli OGGETTI sottoposti a conservazione, comprensiva dell indicazione dei formati gestiti, dei metadati da associare alle diverse tipologie di documenti e delle eventuali eccezioni; la descrizione delle modalità di presa in carico di uno o più pacchetti di versamento, comprensiva della predisposizione del rapporto di versamento; la descrizione del processo di conservazione e del trattamento dei pacchetti di archiviazione; la modalità di svolgimento del processo di esibizione e di esportazione dal sistema di conservazione con la produzione del pacchetto di distribuzione; la descrizione del sistema di conservazione, comprensivo di tutte le componenti tecnologiche, fisiche e logiche, opportunamente documentate e delle procedure di gestione e di evoluzione delle medesime; la descrizione delle procedure di monitoraggio della funzionalità del sistema di conservazione e delle verifiche sull integrità degli archivi con l evidenza delle soluzioni adottate in caso di anomalie; la descrizione delle procedure per la produzione di duplicati o copie; i tempi entro i quali le diverse tipologie di documenti devono essere scartate ovvero trasferite in conservazione, ove, nel caso delle pubbliche amministrazioni, non già presenti nel manuale di gestione; le modalità con cui viene richiesta la presenza di un pubblico ufficiale, indicando anche quali sono i casi per i quali è previsto il suo intervento; le normative in vigore nei luoghi dove sono conservati i documenti.

63 PIATTAFORMA CERTIFICAZIONE CREDITI

64 Attestazione dei tempi di pagamento L art. 41 testualmente recita A decorrere dall esercizio 2014, alle relazioni ai bilanci consuntivi o di esercizio delle pubbliche amministrazioni, è allegato un prospetto, sottoscritto dal rappresentante legale e dal responsabile finanziario, attestante l importo dei pagamenti relativi a transazioni commerciali effettuati dopo la scadenza dei termini previsti dal D. Lgs. 231/2002, nonché il tempo medio dei pagamenti effettuati. In caso di superamento dei termini, le relazioni indicano le misure adottate o previste per consentire la tempestiva effettuazione dei pagamenti. L organo di controllo di regolarità amministrativa e contabile verifica l attestazione fornita nel prospetto, dandone atto nella propria relazione. Al fine di garantire il rispetto dei tempi di pagamento di cui all art. 4 del D. Lgs. 231/2002, le amministrazioni pubbliche (esclusi gli Enti del Servizio sanitario nazionale) che, sulla base dell attestazione registrano tempi medi nei pagamenti superiori a 90 giorni nel 2014 e a 60 giorni a decorrere dal 2015, rispetto a quanto disposto dal D. Lgs. 231/2002, nell anno successivo a quello di riferimento non possono procedere ad assunzioni di personale a qualsiasi titolo, compresi i rapporti di collaborazione coordinata e continuativa o di somministrazione, né stipulare contratti di servizio che si configurino come elusivi della norma.

65 Cosa è Il Ministero dell'economia ha messo a punto alcune soluzioni per accelerare i pagamenti dei crediti verso le Pubbliche Amministrazioni. La certificazione dei crediti delle imprese verso la Pubblica Amministrazione statale e locale può essere utilizzata per compensare debiti nei confronti della PA, iscritti a ruolo.

66 Cosa è La certificazione, prevista dai decreti ministeriali del 22 maggio 2012 e del 25 giugno 2012, è finora avvenuta in forma ordinaria, cioè con l utilizzo di appositi moduli; la nuova piattaforma rende più agevole richiedere e rilasciare le certificazioni, semplificando le procedure di cessione, anticipazione e compensazione dei crediti certificati

67 Cosa è La Piattaforma per la certificazione dei crediti consente ai Creditori della P.A. di chiedere la certificazione dei crediti relativi a somme dovute per somministrazioni, forniture, appalti e prestazioni professionali e di tracciare le eventuali successive operazioni di anticipazione, compensazione, cessione e pagamento, a valere sui crediti certificati.

68 Cosa è Dal 1 luglio 2014 consente, inoltre, di svolgere le attività previste dall'articolo 27 del D.L. 66/2014, convertito in legge, con modificazioni, dall' articolo 1 della L. 89/2014 (per maggiori dettagli consultare la Circolare RGS del 25 giugno 2014, n. 21 ).

69 Art. 27 D.L. 66/ Monitoraggio dei debiti delle pubbliche amministrazioni 1. Dopo l'articolo 7 del decreto-legge 8 aprile 2013, n. 35, convertito, con modificazioni, dalla legge 6 giugno 2013, n. 64, è inserito il seguente: "Art. 7-bis (Trasparenza nella gestione dei debiti contratti dalle pubbliche amministrazioni) 1. Allo scopo di assicurare la trasparenza al processo di formazione ed estinzione dei debiti, i titolari di crediti per somministrazioni, forniture e appalti e per obbligazioni relative a prestazioni professionali nei confronti delle amministrazioni pubbliche individuate ai sensi dell'articolo 1, comma 2, della legge 31 dicembre 2009, n. 196, e successive modificazioni, possono comunicare, mediante la piattaforma elettronica di cui all'articolo 7, comma 1, i dati riferiti alle fatture o richieste equivalenti di pagamento emesse a partire dal 1 luglio 2014, riportando, ove previsto, il relativo Codice identificativo Gara (CIG). 2. A decorrere dal 1 luglio 2014, utilizzando la medesima piattaforma elettronica, anche sulla base dei dati di cui al comma 1, le amministrazioni pubbliche comunicano le informazioni inerenti alla ricezione ed alla rilevazione sui propri sistemi contabili delle fatture o richieste equivalenti di pagamento relativi a debiti per somministrazioni, forniture e appalti e obbligazioni relative a prestazioni professionali. Le medesime amministrazioni comunicano altresì, mediante la piattaforma elettronica, le informazioni sulle fatture o richieste equivalenti di pagamento relative al primo semestre 2014, che saranno trasmesse in modalità aggregata. 3. Nel caso di fatture elettroniche trasmesse alle pubbliche amministrazioni attraverso il sistema di interscambio di cui al decreto del Ministro dell'economia e delle finanze 7 marzo 2008, pubblicato nella Gazzetta Ufficiale n. 103 del 3 maggio 2008, i dati delle fatture comprensivi delle informazioni di invio e ricezione, di cui ai commi 1 e 2, sono acquisiti dalla piattaforma elettronica per la gestione telematica del rilascio delle certificazioni in modalità automatica. 4. A decorrere dalla data di cui al comma 2, le amministrazioni pubbliche comunicano, mediante la medesima piattaforma elettronica, entro il 15 di ciascun mese, i dati relativi ai debiti non estinti, certi, liquidi ed esigibili per somministrazioni, forniture e appalti e obbligazioni relative a prestazioni professionali, per i quali, nel mese precedente, sia stato superato il termine di decorrenza degli interessi moratori di cui all'articolo 4 del decreto legislativo 9 ottobre 2002, n. 231, e successive modificazioni. 5. Con riferimento ai debiti comunicati ai sensi dei commi 1, 2 e 4, le amministrazioni pubbliche, contestualmente all'ordinazione di pagamento, immettono obbligatoriamente sulla piattaforma elettronica i dati riferiti alla stessa. 6. I dati acquisiti dalla piattaforma elettronica ai sensi del presente articolo sono conformi ai formati previsti dal decreto del Ministro dell'economia e delle finanze 3 aprile 2013, n. 55. Includono, altresì, le informazioni relative alla natura, corrente o capitale, dei debiti nonché il codice identificativo di gara (CIG), ove previsto. 7. Le informazioni di cui al presente articolo sono accessibili alle amministrazioni pubbliche e ai titolari dei crediti registrati sulla piattaforma elettronica, anche ai fini della certificazione dei crediti e del loro utilizzo, per gli adempimenti di cui all'articolo 7, comma 4-bis, nonché utilizzabili per la tenuta del registro delle fatture da parte delle amministrazioni pubbliche. 8. Il mancato rispetto degli obblighi di cui ai commi 4 e 5 è rilevante ai fini della misurazione e della valutazione della performance individuale del dirigente responsabile e comporta responsabilità dirigenziale e disciplinare ai sensi degli articoli 21 e 55 del decreto legislativo 30 marzo 2001, n.165, o misure analogamente applicabili. Il competente organo di controllo di regolarità amministrativa e contabile verifica la corretta attuazione delle predette procedure. 9. Ai fini dell'attuazione del presente articolo è autorizzata la spesa di 1 milione di euro per l'anno 2014.".

70 Art. 27 D.L. 66/ Monitoraggio dei debiti delle pubbliche amministrazioni 2. All'articolo 9, comma 3-bis, del decreto-legge 29 novembre 2008, n. 185, convertito con modificazioni dalla legge 28 gennaio 2009, n. 2: a) al primo periodo, le parole: "le regioni e gli enti locali nonché gli enti del servizio sanitario nazionale", sono sostituite dalle seguenti: "le pubbliche amministrazioni, di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165"; b) il terzo periodo è sostituito dal seguente: "La nomina è effettuata dall'ufficio centrale del bilancio competente per le certificazioni di pertinenza delle amministrazioni statali centrali, degli enti pubblici non economici nazionali e delle agenzie di cui al decreto legislativo 30 luglio 1999, n. 300; dalla Ragioneria territoriale dello Stato competente per territorio per le certificazioni di pertinenza delle altre amministrazioni."; c) dopo il terzo periodo è aggiunto il seguente: "Ferma restando l'attivazione da parte del creditore dei poteri sostitutivi, il mancato rispetto dell'obbligo di certificazione o il diniego non motivato di certificazione, anche parziale, comporta a carico del dirigente responsabile l'applicazione delle sanzioni di cui all'articolo 7, comma 2, del decreto legge 8 aprile 2013, n. 35, convertito con modificazioni dalla legge 6 giugno 2013, n. 64. La pubblica amministrazione che risulti inadempiente di cui al primo periodo non può procedere ad assunzioni di personale o ricorrere all'indebitamento fino al permanere dell'inadempimento."; d) alla fine del comma sono aggiunti i seguenti periodi: "La certificazione deve indicare obbligatoriamente la data prevista di pagamento. Le certificazioni già rilasciate senza data devono essere integrate a cura dell'amministrazione utilizzando la piattaforma elettronica di cui all articolo 7, comma 1, del citato decreto-legge n. 35 del 2013 con l'apposizione della data prevista per il pagamento.".

71 A cosa serve la certificazione del credito? La certificazione serve per ottenere in tempi certi la liquidità dovuta dalle amministrazioni e dagli enti pubblici. Questa permetterà di: ottenere l'anticipazione del credito dalla banca e avere, quindi, subito liquidità effettuare la cessione del credito in banca compensare i crediti verso le PA con le somme iscritte a ruolo. La certificazione non pregiudica il diritto dell imprenditore agli interessi sui crediti in questione.

72 Come procedere se entro la scadenza prevista la PA non certifica il credito? Se l'amministrazione debitrice non rilascia la certificazione, nè rileva l'inammissibilità del credito, entro i termini stabiliti, il creditore può presentare istanza di nomina di un commissario ad acta alla competente Ragioneria territoriale dello Stato. Spetta al direttore della Ragioneria, entro dieci giorni dal ricevimento dell'istanza, la nomina del commissario, scelto tra un dirigente o un funzionario dell'amministrazione. Il commissario, che opera in qualità di pubblico ufficiale, deve provvedere al rilascio della certificazione, entro i cinquanta giorni successivi alla nomina.

73 Come avviene la compensazione? L imprenditore, acquisita la certificazione del suo credito, la presenta all agente della riscossione competente per il pagamento totale o parziale delle somme dovute. Nel caso in cui il pagamento riguardi solo una parte delle somme dovute, si devono indicare le posizioni debitorie che si intendono estinguere. Entro tre giorni lavorativi, l agente della riscossione verifica la validità della documentazione, mediante richiesta all amministrazione debitrice trasmessa con PEC oppure utilizzando, dove è possibile, la piattaforma elettronica. L amministrazione debitrice deve dare una risposta sull ammissibilità della compensazione entro 10 giorni dalla richiesta. In caso di verifica positiva, il debito si estingue, limitatamente all importo del credito certificato, e ne viene data comunicazione da parte dell agente della riscossione all imprenditore.

74 IL SISTEMA PCC COME STRUMENTO DI MONITORAGGIO E GESTIONE DEI DEBITI COMMERCIALI L utilizzo delle nuove funzionalità della piattaforma per la certificazione dei crediti permetterà a regime: a) ai creditori di verificare on line lo stato dei propri crediti verso ciascun debitore; b) alle pubbliche amministrazioni di controllare in tempo reale lo stato dei propri debiti distinti per scadenza e per creditore (anche in caso di cessione, successione ereditaria, operazioni societarie, ecc.), supportando l obbligo di cui all articolo 42 del D.L. 66/2014 di tenuta del registro unico delle fatture; c) ai competenti organi governativi di conoscere in tempo reale l ammontare complessivo dei debiti delle Pubbliche amministrazioni e la loro evoluzione. Il sistema PCC acquisisce automaticamente dal sistema di interscambio,le informazioni relative alle fatture emesse in formato elettronico.

75 Il ciclo di vita dei debiti commerciali Il nuovo articolo 7-bis del decreto-legge 8 aprile 2013, n. 35, convertito, con modificazioni dalla legge 6 giugno 2013, n. 64 (di seguito D.L. 35/2013), introdotto con il comma 1 dell articolo 27 del D.L. 66/2014, prevede che siano puntualmente rilevate sulla piattaforma per la certificazione dei crediti le operazioni di seguito elencate, le quali corrispondono ad altrettante fasi del ciclo di vita dei debiti commerciali, individuando per ciascuna di esse specifici adempimenti e precisamente:

76 Il ciclo di vita dei debiti commerciali a) invio della fattura da parte del creditore; b) ricezione della fattura da parte della pubblica amministrazione; c) contabilizzazione della fattura da parte della pubblica amministrazione, con indicazione dell importo liquidato, sospeso e/o non liquidabile; d) comunicazione dei debiti scaduti da parte della pubblica amministrazione entro il giorno 15 del mese successivo alla scadenza; e) eventuale certificazione dei crediti da parte della pubblica amministrazione su istanza del creditore, ex articolo 9, commi 3-bis e 3-ter, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2 (di seguito D.L. 185/2008), e articolo 12, comma 11- quinquies, del decreto-legge 2 marzo 2012, n. 16, convertito, con modificazioni, dalla legge 26 aprile 2012, n. 44; f) eventuali operazioni di anticipazione e/o di cessione dei crediti certificati con intermediari finanziari abilitati; g) eventuale compensazione dei crediti certificati con somme dovute agli agenti della riscossione a seguito di iscrizione a ruolo, ex articolo 28-quater del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, ovvero con somme dovute in base a istituti definitori della pretesa tributaria o istituti deflativi del contenzioso tributario, ex articolo 28-quinquies del citato DPR 602/1973; h) pagamento della fattura da parte della pubblica amministrazione. Le fasi di cui alle lettere a, b, c, d, h sono evidentemente necessarie, mentre le fasi di cui alle lettere e, f e g sono solo eventuali, poiché dipendono dal verificarsi di determinate circostanze.

77 Il funzionamento del sistema PCC Il processo richiede diversi adempimenti, che si sostanziano nell immissione sul sistema PCC di quantità di informazioni potenzialmente rilevanti. In particolare, ai creditori viene offerta la possibilità di immettere i dati di dettaglio di ciascuna fattura (o richiesta equivalente di pagamento), relativamente alle quali le pubbliche amministrazioni dovranno successivamente valorizzare le sole informazioni connesse con le singole fasi del ciclo di vita in cui di volta in volta intervengono. A tal riguardo, è utile sottolineare che gli adempimenti posti in capo ai creditori non si discostano da quelli che essi saranno comunque tenuti a soddisfare per trasmettere le fatture elettroniche, nei formati e nei modi previsti con il citato D.M. 55/2013, e quindi, come rilevato, al più tardi entro il 31 marzo 2015.

78 Il funzionamento del sistema PCC Il caricamento delle informazioni sul sistema, tanto per i creditori quanto per le pubbliche amministrazioni, potrà avvenire in tre distinte modalità: immissione manuale dei dati via web: questa modalità è idonea solo se si ha necessità di comunicare quantità limitate di informazioni; immissione massiva dei dati tramite invio di file pre-compilati: questa modalità, che consente di comunicare grandi quantità di informazioni, richiede comunque un attività manuale per predisporre e caricare i file; trasmissione telematica di flussi di dati: questa modalità permette di comunicare grandi quantità di informazioni senza necessità di particolari interventi manuali; tuttavia richiede che il soggetto (creditore o pubblica amministrazione) che intende avvalersene disponga di sistemi informatici in grado di connettersi alle interfacce rese disponibili dalla piattaforma per la certificazione dei crediti.

79 Il ruolo dei creditori Il comma 1 introduce la possibilità, per i fornitori, di immettere sul sistema PCC i dati relativi alle fatture emesse nei confronti delle pubbliche amministrazioni a decorrere dal 1 luglio 2014 (fase di invio). Ciò, da un lato, consente di rilevare in tempo reale il formarsi dei debiti commerciali fin dal loro sorgere, dall altro agevola il lavoro delle pubbliche amministrazioni, in quanto, per le operazioni previste nei commi successivi, sarà sufficiente aggiungere le sole informazioni aggiuntive, facendo riferimento alle fatture i cui dati sono già presenti sul sistema. Sebbene l immissione dei predetti dati non costituisca un obbligo per i creditori ed abbia natura temporanea in funzione dell utilizzo generalizzato della fattura elettronica, è da sottolineare che la stessa può costituire un notevole vantaggio. Infatti, i creditori che avranno comunicato per mezzo del sistema PCC i riferimenti delle fatture emesse ed inviate, potranno verificare il puntuale adempimento delle successive fasi del processo da parte delle pubbliche amministrazioni destinatarie, fino al pagamento.

80 Il ruolo dei creditori Inoltre, il formato dei dati e i modi di trasmissione previsti corrispondono a quelli prescritti per il processo di fatturazione elettronica. Ne consegue che eventuali implementazioni sui sistemi informatici dei creditori che si rendessero necessarie per trasmettere le informazioni in modalità massiva, potranno essere proficuamente riutilizzate per adempiere agli obblighi di invio delle fatture elettroniche.

81 La ricezione e contabilizzazione delle fatture da parte della PA. Il comma 2 prevede che le pubbliche amministrazioni immettano sul sistema PCC la data ed altre informazioni relative al ricevimento delle fatture (fase di ricezione), nonché alcuni dati riferiti alla registrazione delle stesse sui rispettivi sistemi contabili, indicando gli importi liquidati, quelli sospesi e quelli non liquidabili (fase di contabilizzazione). In sede di contabilizzazione le pubbliche amministrazioni dovranno inserire una serie di informazioni che qualificano la natura e la classificazione della spesa. In particolare assume rilevanza la distinzione tra spesa di parte corrente o in conto capitale (ovvero classificazione equivalente per le amministrazioni che adottano la contabilità economico-patrimoniale); Questo processo avviene in modo strutturato per le fatture emesse a decorrere dal 1 luglio Per quelle emesse dal 1 gennaio 2014 fino a tale data, si procederà invece ad una rilevazione una tantum, analoga a quella prevista dal comma 4-bis dell articolo 7 del D.L. 35/2013 (c.d. comunicazione dei debiti) riferita ai soli debiti non ancora estinti, che sarà effettuata presumibilmente nel mese di ottobre 2014; Infine, si noti che l espressione presente nella norma anche sulla base dei dati di cui al comma 1 sta ad indicare che le pubbliche amministrazioni sono tenute a comunicare anche i dati riferiti a fatture non precedentemente registrate sul sistema PCC da parte dei creditori e comunque non ancora estinte;

82 La ricezione e contabilizzazione delle fatture da parte della PA. Il comma 3 prevede che, se la fatturazione è effettuata in modalità elettronica, i dati di ciascuna fattura e le informazioni relative all invio e alla ricezione siano acquisiti dal sistema PCC automaticamente, tramite scambio dati con il sistema gestore delle fatture elettroniche (sistema di interscambio) e, perciò, senza necessità di ulteriori adempimenti oltre a quelli previsti dal citato D.M. 55/2013; A tal fine, è necessario che ciascuna pubblica amministrazione provveda ad indicare l esatta corrispondenza tra gli uffici censiti sulla piattaforma per la certificazione dei crediti con l anagrafica pubblicata sull Indice delle Pubbliche Amministrazioni (IPA). Questa operazione deve essere svolta utilizzando la funzione di associazione degli Uffici PCC agli Uffici IPA disponibile sul sistema PCC.

83 La comunicazione dei debiti scaduti Il comma 4 prevede che le pubbliche amministrazioni, entro il giorno 15 di ciascun mese, comunichino le fatture per le quali sia stato superato il termine di scadenza senza che ne sia stato disposto il pagamento (fase di comunicazione dei debiti scaduti). La piattaforma per la certificazione dei crediti provvede a segnalare automaticamente le fatture in scadenza, rilevando il termine previsto per il pagamento dai dati presenti nelle fatture stesse o, in mancanza, calcolandolo in base ai tempi previsti dal decreto legislativo 9 ottobre 2002, n. 231, di attuazione della direttiva 2000/35/CE, relativa alla lotta contro i ritardi di pagamento nelle transazioni commerciali. Tuttavia, allo scopo di scongiurare automatismi che potrebbero comportare errori, le pubbliche amministrazioni sono comunque tenute a confermare che i debiti siano effettivamente scaduti. La comunicazione mensile è stata prevista a partire dal mese di luglio 2014, avvio dei processi di cui ai commi 1 e 2, perciò la prima scadenza di tale adempimento è stata il 15 agosto 2014.

84 La comunicazione di avvenuto pagamento Il comma 5 ribadisce l obbligo, già esistente, di rilevare tempestivamente sul sistema PCC (ossia, contestualmente all emissione del mandato) di aver disposto il pagamento della fattura (fase di pagamento), al fine di evitare che un credito già pagato possa essere impropriamente utilizzato ai fini della certificazione del credito per il conseguente smobilizzo attraverso operazioni di anticipazione, cessione e/o compensazione.

85 Le sanzioni Con riferimento ai commi 4 e 5, si evidenzia che, ai sensi del successivo comma 8, il mancato rispetto degli adempimenti da essi previsti, è rilevante ai fini della misurazione e della valutazione della performance individuale del dirigente responsabile e comporta responsabilità dirigenziale e disciplinare ai sensi degli articoli 21 e 55 del Decreto legislativo 30 marzo 2001, n. 165 e successive modificazioni. All organo di controllo di regolarità amministrativa e contabile di ciascuna pubblica amministrazione sono affidati, poi, i compiti di verifica della corretta attuazione delle procedure di cui ai commi 4 e 5.

86 Fatturazione elettronica e certificazione dei crediti Il comma 6 prevede che i tracciati dei dati necessari per alimentare il sistema PCC siano conformi a quelli previsti dalle norme sulla fattura elettronica. Questo, da un lato, favorisce il riuso delle eventuali implementazioni informatiche che dovranno essere realizzate dai creditori per interfacciare la piattaforma, dall altro, rende omogenei i dati riferiti alle fatture cartacee con quelli popolati automaticamente dal sistema di gestione delle fatture elettroniche; Il comma 7 prevede che i dati acquisiti nei modi descritti nei commi precedenti siano completamente utilizzabili sia per generare le certificazioni dei crediti che per produrre reports, indicatori, ecc., a beneficio delle pubbliche amministrazioni, dei fornitori, e di tutti gli altri soggetti coinvolti nel processo, ciascuno per le informazioni di rispettiva pertinenza; In questo modo viene notevolmente agevolata l operatività delle fasi di certificazione, anticipazione e/o cessione e compensazione dei crediti, già gestite attraverso le funzionalità del sistema PCC oggi in esercizio. Con riguardo alla procedura di certificazione dei crediti, si evidenzia che il comma 2 dell articolo 27 del D.L. 66/2014, alla lettera d), ha introdotto l obbligo di indicare la data prevista di pagamento.

87 Fatturazione elettronica e certificazione dei crediti Le certificazioni già rilasciate senza data, pertanto, dovranno essere integrate utilizzando la specifica funzione illustrata nelle apposite guide pubblicate sulla home page del sistema PCC. Tale data non potrà essere successiva ai dodici mesi dal momento in cui si effettua l operazione di apposizione della stessa; Le norme introdotte dal DL 66/2014 non hanno innovato in merito alle attività di verifica delle certificazioni rilasciate dagli Uffici centrali e periferici delle Amministrazioni Statali: rimangono, quindi, valide le indicazioni a suo tempo fornite con la circolare n. 35 del 27 novembre Analogamente, in merito alle procedure da seguire qualora la richiesta di certificazione sia riferita a crediti rientranti fra i residui passivi perenti, si confermano le indicazioni fornite con la circolare n.22 del 30 aprile 2013, recante modifiche alla citata circolare n.35.

88 I soggetti coinvolti Le pubbliche amministrazioni destinatarie delle disposizioni del comma 1 dell articolo 27 del D.L. 66/2014 sono quelle indicate dall articolo 1, comma 2, della legge 31 dicembre 2009, n Diversa è invece la platea dei soggetti cui si riferisce la certificazione dei crediti. Il comma 2 del medesimo articolo 27, alla lettera a), modifica infatti l ambito soggettivo di applicazione dell articolo 9, comma 3-bis, del D.L. 185/2008, estendendo le norme sulla certificazione dei crediti a tutte le pubbliche amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n Ne consegue che solo queste ultime accedono alle fasi di certificazione, anticipazione e/o cessione e compensazione dei crediti.

89 Sistema PCC e fatturazione elettronica Come accennato in precedenza e salvo le eccezioni illustrate nella Circolare interpretativa del Ministero dell economia e delle finanze n. 1 del 31/3/2014, in presenza di fatture elettroniche, i dati contenuti nelle fatture e le informazioni riferite alle fasi di invio e ricezione non devono essere immesse sul sistema PCC dai creditori e dalle amministrazioni debitrici, in quanto acquisite automaticamente dal sistema di interscambio; per le altre fasi del ciclo di vita dei debiti commerciali, invece, il meccanismo coincide con quello delle fatture cartacee.

90 Amministrazioni dello Stato che utilizzano il Sicoge Per le amministrazioni dello Stato che usano il sistema per la gestione integrata della contabilità economica e finanziaria (SICOGE), le informazioni riferite alle fasi di contabilizzazione e pagamento sono acquisite dal sistema PCC automaticamente tramite scambio telematico di dati tra i due sistemi; Al riguardo, considerato poi che, a norma del D.M. 55/2013, le amministrazioni dello Stato ricevono le fatture in formato elettronico a decorrere dal 6 giugno 2014, il sistema PCC acquisisce automaticamente anche i dati contenuti nelle fatture e le informazioni riferite alle fasi di invio e ricezione; Pertanto, gli operatori delle amministrazioni dello Stato che utilizzano il SICOGE non devono immettere sul sistema PCC le informazioni riferite alle fasi di ricezione, contabilizzazione e pagamento, in quanto acquisite in modo automatico, rispettivamente, dal sistema di interscambio e dal SICOGE.

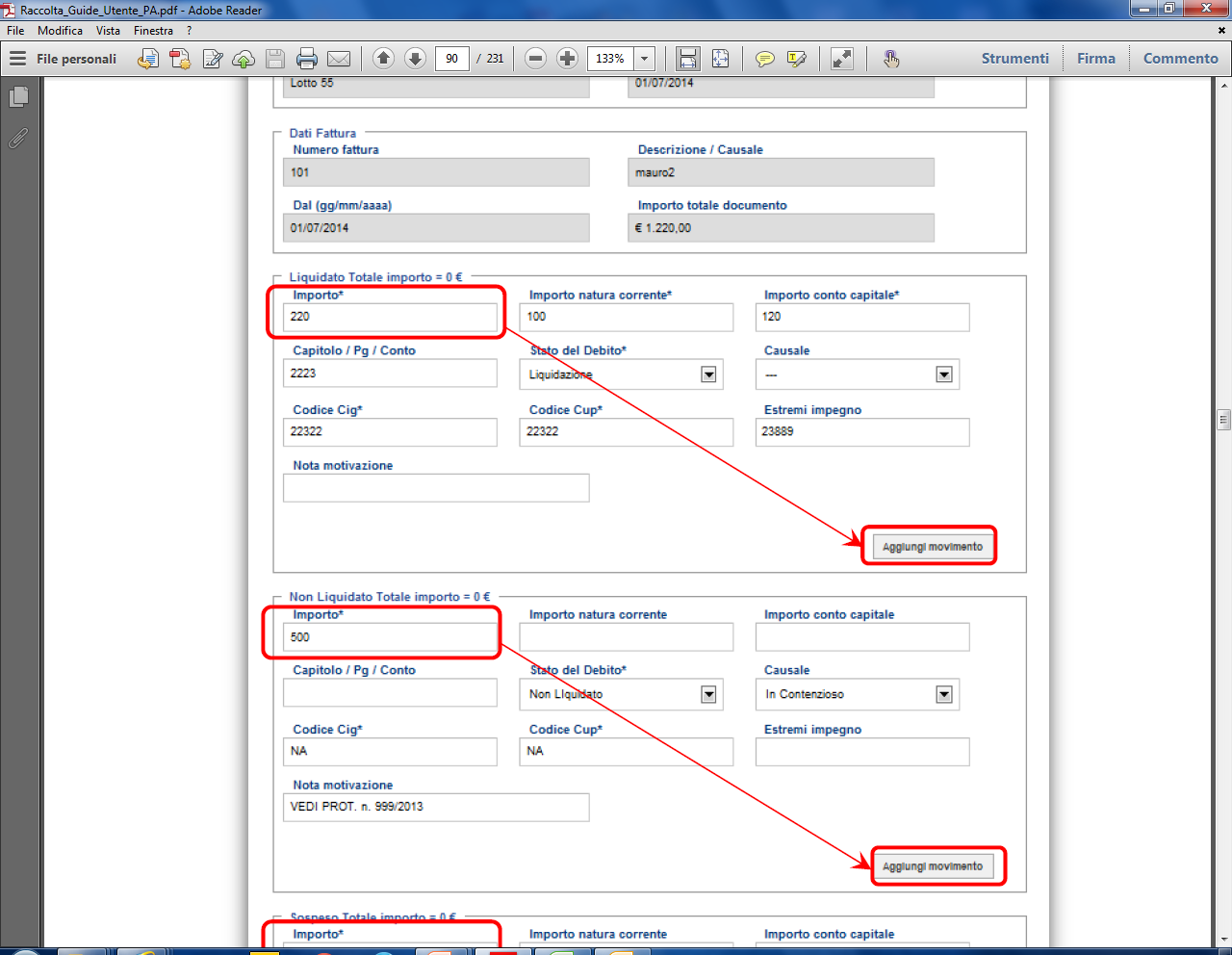

91 Chi usa il SICOGE Il SICOGE è utilizzato da tutte le Amministrazioni Centrali dello Stato (Ministeri) e dalle seguenti amministrazioni autonome: Presidenza del Consiglio dei Ministri; Consiglio di Stato e TAR; Corte dei Conti; Scuola Superiore della Pubblica Amministrazione Dipartimento per le Informazioni e la Sicurezza

92 L utilizzo della piattaforma PCC per la fatturazione elettronica Le fatture ricevute attraverso il sistema SIDI transitano automaticamente in piattaforma PCC. Le scuole, pertanto, dovranno solo contabilizzare le fatture ricevute e associare, eventualmente, le date di scadenza di ogni singola fattura. E possibile utilizzare tre sistemi nella fattispecie: 1) manuale dei dati via web: questa modalità è idonea solo se si ha necessità di quantità limitate di informazioni (sistema suggerito per le scuole); 2) immissione massiva dei dati tramite invio di file pre-compilati (modello 003): questa modalità, che consente di comunicare grandi quantità di informazioni, richiede comunque un attività manuale per predisporre e caricare i file (sistema sconsigliato); 3) trasmissione telematica di flussi di dati: questa modalità permette di comunicare grandi quantità di informazioni senza necessità di particolari interventi manuali; tuttavia richiede che il soggetto (creditore o pubblica amministrazione) che intende avvalersene disponga di sistemi informatici in grado di connettersi alle interfacce rese disponibili dalla piattaforma per la certificazione dei crediti (non applicabile tenuto conto dei sistemi informatici in dotazione alle scuole). Quindi il sistema più agevole risulta essere quello manuale in considerazione del numero limitato di fatture da rilevare ogni mese. Atteso che le fatture già sono visualizzabili nella piattaforma, le operazioni da compiere sono tre: 1. contabilizzazione 2. associazione 3. scadenza e inserimento dei dati del pagamento.

93 Come interagire con la PCC Per interagire con la PCC esistono tre procedure (tre modelli) CSV (Comma Separated Values). Sono ammessi i tre schemi sotto riportati: FORNITORE - INVIO FATTURE ; - utilizzato dal fornitore per immettere le proprie fatture nella pcc UTENTE PA - RICEZIONE FATTURE. utilizzato dalla P.A. per immettere le fatture ricevute dalla propria scuola, nella pcc ed immetterne i DATI DI RICEZIONE. I dati di ricezione della fattura sono le voci che interessano il registro delle fatture e che sono richiesti nella compilazione di tale registro. 003 UTENTE PA OPERAZIONI SU FATTURE PRECARICATE - utilizzato dalla P.A. nel caso in cui la fattura sia già presente nella PCC. In caso di fattura già presente nella PCC, tale modello: 003, consente di portare a termine l iter della fattura, inserendo i datirelatvi alla ricezione e altri dati come: Rifiuto della f.e., pagamento della f.e., contabilizzazione della f.e., etc I file nel formato CVS possono essere generati scaricando e compilando il relativo modello excel reso disponibile sul sistema PCC, avendo cura, al momento del salvataggio, di utilizzare il comando Salva con nome e di specificare il formato CSV.

94 Nomenclatura dei file da trasmettere I documenti con i quali vengono trasmessi i dati delle fatture al sistema PCC devono avere le seguenti caratteristiche: a. file CSV o XML contenente un lotto di fatture (dove il termine lotto è inteso nell accezione dell art. 1, comma 3, DLGS n. 52 del 2004); b. file in formato compresso contenente uno ed un solo file di cui al punto a.; il formato di compressione accettato è.zip. Le estensioni ammesse sono:.xml oppure.xml.p7m ;.csv oppure.csv.p7m. Nel caso di cui alla lettera b, il nome del file deve rispettare la stessa nomenclatura del file in esso contenuto e l estensione del file può essere solo.zip. ATTENZIONE: In questo caso, laddove si intenda trasmettere file firmati digitalmente, occorre firmare il file prima della compressione e non il file compresso (es. QASDRT66G83H501L_00001.zip che al suo interno contiene QASDRT66G83H501L_00001.xml.p7m).

95 Nota bene Vi è differenza tra immissione dei dati di ricezione delle fatture ed immissione delle fatture. I dati di ricezione riguardano elementi che solo la P.A. può inserire: data di ricezione della fattura rifiuto della fattura pagamento della fattura etc. Tale tipo di comunicazione dovrà essere fatta obbligatoriamente dalla P.A. L immissione della fattura invece può essere effettuata anche dal fornitore attraverso il mod. 001 e consiste nella semplice immissione dei dati della f.e. così come presenti nel file xml della fattura.

96 I dati delle fatture già presenti sul sistema PCC I dati delle fatture sono già presenti sul sistema PCC in tre casi: 1. le fatture sono state trasmesse, in formato elettronico, attraverso il sistema di interscambio (SDI), come disciplinato dal D.M. 55/2013, in quanto il SDI trasmette automaticamente al sistema PCC i dati e gli estremi di invio e ricezione delle fatture elettroniche; 2. i dati e gli estremi di invio delle fatture sono stati immessi nel sistema dal creditore, ad es. per mezzo del modello FORNITORE - INVIO FATTURE ; 3. i dati e gli estremi di invio e ricezione delle fatture sono stati immessi nel sistema dall amministrazione debitrice, ad es. per mezzo del modello UTENTE PA - RICEZIONE FATTURE.

97 Come immettere dati riferiti a fatture Per immettere dati riferiti a fatture non presenti nel sistema occorre utilizzare il modulo UTENTE PA - RICEZIONE FATTURE. I dati di ricezione delle fatture sono già presenti sul sistema PCC in due casi: 1. per le fatture elettroniche trasmesse attraverso il sistema di interscambio (SDI), come disciplinato dal D.M. 55/2013, in quanto il SDI trasmette automaticamente al sistema PCC i dati e gli estremi di invio e ricezione delle fatture elettroniche; 2. per le fatture i cui dati e gli estremi di invio e ricezione sono già stati immessi dall amministrazione debitrice, ad es. per mezzo del modello UTENTE PA - RICEZIONE FATTURE.

98 Il modello 003 Il modello UTENTE PA - OPERAZIONI SU FATTURE PRECARICATE.xlsx consente agli Utenti di una Pubblica Amministrazione (Responsabili ed Incaricati) di registrare le operazioni di propria competenza sulle fatture o richieste equivalenti di pagamento (nel seguito del documento fatture), i cui dati siano presenti nel sistema PCC. In particolare, possono essere registrate le seguenti operazioni: Ricezione Consente di rilevare la data in cui la fattura è pervenuta all amministrazione debitrice ed altre informazioni da riportare nel registro delle fatture, come previsto dall articolo 42 del D.L. 66/2014. Questa operazione non deve essere effettuata se i dati di ricezione della fattura sono già presenti nel sistema. Comunicazione di rifiuto Consente di rilevare che la fattura è stata respinta. Contabilizzazione Consente di rilevare che la fattura è stata registrata presso il sistema contabile dell amministrazione debitrice, indicando la parte di importo eventualmente liquidata, quella sospesa e quella non liquidabile. Comunicazione di scadenza Consente di comunicare le fatture scadute ai sensi dell art.7-bis, comma 4, del D.L.35/2013. Comunicazione di pagamento Consente di registrare i dati di pagamento della fatture, incluse le informazioni relative al beneficiario dell operazione.

99 Cosa occorre sempre fare 1) Comunicare il 15 di ogni mese a partire dal 15 agosto 2014, i debiti scaduti e non ancora pagati. Il comma 4 prevede che le pubbliche amministrazioni, entro il giorno 15 di ciascun mese, comunichino le fatture per le quali sia stato superato il termine di scadenza senza che ne sia stato disposto il pagamento (fase di comunicazione dei debiti scaduti). Entro il giorno 15 di ciascun mese le pubbliche amministrazioni comunicano, mediante la piattaforma elettronica per la certificazione dei crediti, i debiti per i quali nel mese precedente sia stato superato il termine di decorrenza degli interessi moratori La comunicazione dei debiti scaduti da parte delle amministrazioni avviene utilizzando una delle procedure di trasmissione disponibili: immissione manuale, caricamento massivo, trasmissione telematica (per il caricamento massivo utilizzare il modello UTENTE PA - OPERAZIONI SU FATTURE PRECARICATE Il sistema PCC segnala automaticamente le fatture in scadenza, rilevando il termine previsto per il pagamento dai dati presenti nelle fatture stesse o, in mancanza, calcolandolo in base ai tempi previsti dal D.lgs. 231/2002 (che prevede 30 gg. per la scadenza). Tuttavia, i termini di scadenza riportati sulla fattura o calcolati potrebbero essere soggetti ad errori, per questo motivo le pubbliche amministrazioni sono comunque tenute a confermare che i debiti siano effettivamente scaduti, convalidando o modificando le informazioni desunte dalle fatture. Le fatture per le quali, in base ai dati presenti nelle fatture stesse o ai tempi previsti dal D.lgs. 231/2002, risulti superata la scadenza si trovano nello stato IN SCADENZA La comunicazione mensile è prevista a partire dal mese di luglio 2014, avvio dei processi di cui ai commi 1 e 2, perciò la prima data utile è stata il 15 agosto 2014.