PERIODICO DI INFORMAZIONE DEL GRUPPO BANCA POPOLARE DI VICENZA ANNO 5 - N LUGLIO/SETTEMBRE 2001

|

|

|

- Ignazio Salvadori

- 8 anni fa

- Visualizzazioni

Transcript

1 PERIODICO DI INFORMAZIONE DEL GRUPPO BANCA POPOLARE DI VICENZA ANNO 5 - N LUGLIO/SETTEMBRE 2001

2 Carlo Portelli (Firenze 1574) Madonna con Bambino Collezione Banca Popolare di Vicenza In prima di copertina. Morte dell amazzone, scultura in gesso di Arturo Martini

3 SOMMARIO INTERVENTI I TRAGUARDI DA RAGGIUNGERE PER IL TUTTO PRONTO PER LA NUOVA MONETA...10 PRESENTE E FUTURO DELL INDUSTRIA VICENTINA...18 EVENTI RINNOVATO IL CONSIGLIO DI AMMINISTRAZIONE...4 BANCA IDEA: NEL GRUPPO DI TESTA NELLA CLASSIFICA ASSORETI...14 INTERVISTA DALLA TECNOLOGIA AVANZATA ALLE IDEE PIÙ INNOVATIVE...16 PRODOTTI E SERVIZI PER LE AMMINISTRAZIONI IMMOBILIARI C È TIME, LA NUOVA OFFERTA MULTICANALE DELLA BANCA...23 MUTUI: SETTE LINEE, PER OGNI ESIGENZA...25 CULTURA LA FORMULA VINCENTE DEL PREMIO CAMPIELLO...28 COLLEZIONE MARTINI, GIOIELLO DELLA BPV...31 ARTURO MARTINI ARTISTA SCOMODO E IRREQUIETO...33 NOTIZIE DALLA BANCA OBIETTIVO PRIMARIO RAFFORZARE LA DOTE DELLE FILIALI...6 PROSEGUE L ATTIVITÀ DI FORMAZIONE DEL PERSONALE...37 DUE CONCERTI, UN GRANDE SUCCESSO...39 IL CALCIO IN BANCA...41

4 Banca Popolare di Vicenza EDITORE: BANCA POPOLARE DI VICENZA DIRETTORE RESPONSABILE: LUCIANO ZANINI REDAZIONE: RELAZIONI STAMPA BPV, VIA BTG. FRAMARIN, VICENZA - TEL FAX REGISTRAZIONE AL TRIBUNALE DI VICENZA N. 907 DEL GRAFICA E IMPAGINAZIONE: LEONARDO LUCCHINI STAMPA: TIPOGRAFIA RUMOR - VICENZA

5 DOPO L INTENSA CRESCITA DEGLI ULTIMI ANNI È ORA TEMPO DI CONSOLIDAMENTO I TRAGUARDI DA RAGGIUNGERE PER IL 2004 INTERVENTI di Divo Gronchi Direttore Generale BPV Dopo un periodo di crescita intensa, e a tratti impetuosa, è giunto il momento del consolidamento e della crescita mirata. Con il Piano Industriale 2002/2004 il Consiglio di Amministrazione della Banca Popolare di Vicenza ha inteso sottolineare che l Istituto vuol essere, in primo luogo, punto di raccordo finanziario del territorio d elezione, ove dovrà assumere il ruolo di banca di riferimento, per le famiglie e per la piccola impresa. Questo territorio non è circoscritto all area vicentina ma è allargato alle altre provincie del Veneto e a quelle del Friuli Venezia Giulia. In queste zone, infatti, la nostra Banca vanta una lunga tradizione in parte diretta, in parte mediata essendo operativa da moltissimi anni, con il proprio marchio o con quello di altre banche popolari. Banche popolari accomunate in un progetto unitario di rafforzamento finalizzato a conseguire opportune economie di scala, in piena sintonia quanto a matrice culturale, vocazione localistica e orientamento preferenziale, nei riguardi dei privati e dei piccoli imprenditori che caratterizzano il tessuto socio economico della provincia nord orientale italiana. La BPV ha poi l altro obiettivo primario di essere banca veramente autonoma nonché polo di attrazione per altri istituti di credito. Vuole diventare sempre più leader nel suo mercato, privilegiando si le famiglie e i piccoli e medi operatori economici, senza comunque, trascurare le aziende di maggiori dimensioni. Vuole inoltre costituire sempre più un supporto effettivo per lo sviluppo e il consolidamento dell economia locale e al contempo essere sentita propria da un considerevole numero di azionisti i quali, oltre al ritorno dall investimento, mirino anche ad una presenza fattiva nelle iniziative economiche, culturali e sociali del territorio. L Istituto intende rafforzare il proprio ruolo di entità integrata multicanale e multiprodotto, indipendente, caratterizzandosi per l offerta di servizi finanziari ad alto valore aggiunto che si affiancheranno ai tradizionali prodotti bancari di raccolta e impiego. In sostanza la missione di fondo della Banca Popolare di Vicenza, e del suo Gruppo, è la creazione di valore per gli azionisti, misurato nella crescita di valore dell Istituto stesso e consolidato nel medio periodo. Il lavoro, come si vede, non manca di qui al Divo Gronchi 3

6 EVENTI UN IMPRENDITORE FRIULANO SUBENTRA AL DOTT. TURATO CHE LASCIA DOPO 34 ANNI RINNOVATO IL CONSIGLIO DI AMMINISTRAZIONE Giuseppe Di Lenardo, nuovo membro del Consiglio di Amministrazione Con l approvazione del bilancio riferito all esercizio 2000, l Assemblea dei Soci della banca, nel corso della riunione dello scorso maggio, ha anche provveduto alle nomine di cinque membri del consiglio di amministrazione. Per quattro di loro, Zeffirino Filippi, Maurizio Stella, Ugo Ticozzi, e Gianni Zonin si è trattato di una riconferma nell incarico, mentre la nuova nomina ha riguardato Giuseppe Di Lenardo, che è così subentrato al consigliere Luigi Turato, il quale aveva manifestato il desiderio di non ricandidarsi, per motivi di età. Al dottor Turato l intero consiglio di amministrazione della Banca ha espresso il più caloroso ringraziamento e il più riconoscente apprezzamento per il contributo offerto allo sviluppo e alla crescita dell Istituto nell arco di ben 34 anni di preziosa e competente presenza in seno all organo amministrativo. Il neo consigliere di amministrazione, Giuseppe Di Lenardo, imprenditore friulano e già vicepresidente dell Unione Industriali di Frosinone, vanta anche una solida esperienza bancaria in quanto per diversi anni ha ricoperto la carica di consigliere della succursale di Udine della Banca d Italia e attualmente ricopre quelle di presidente della Banca Popolare Udinese e del comitato consultivo dell area di Udine della Banca Popolare di Vicenza. La su presenza nel nuovo consiglio di amministrazione è una conferma dell importanza che il territorio friulano, con i suoi soci, riveste per la nostra banca. 4

7 5

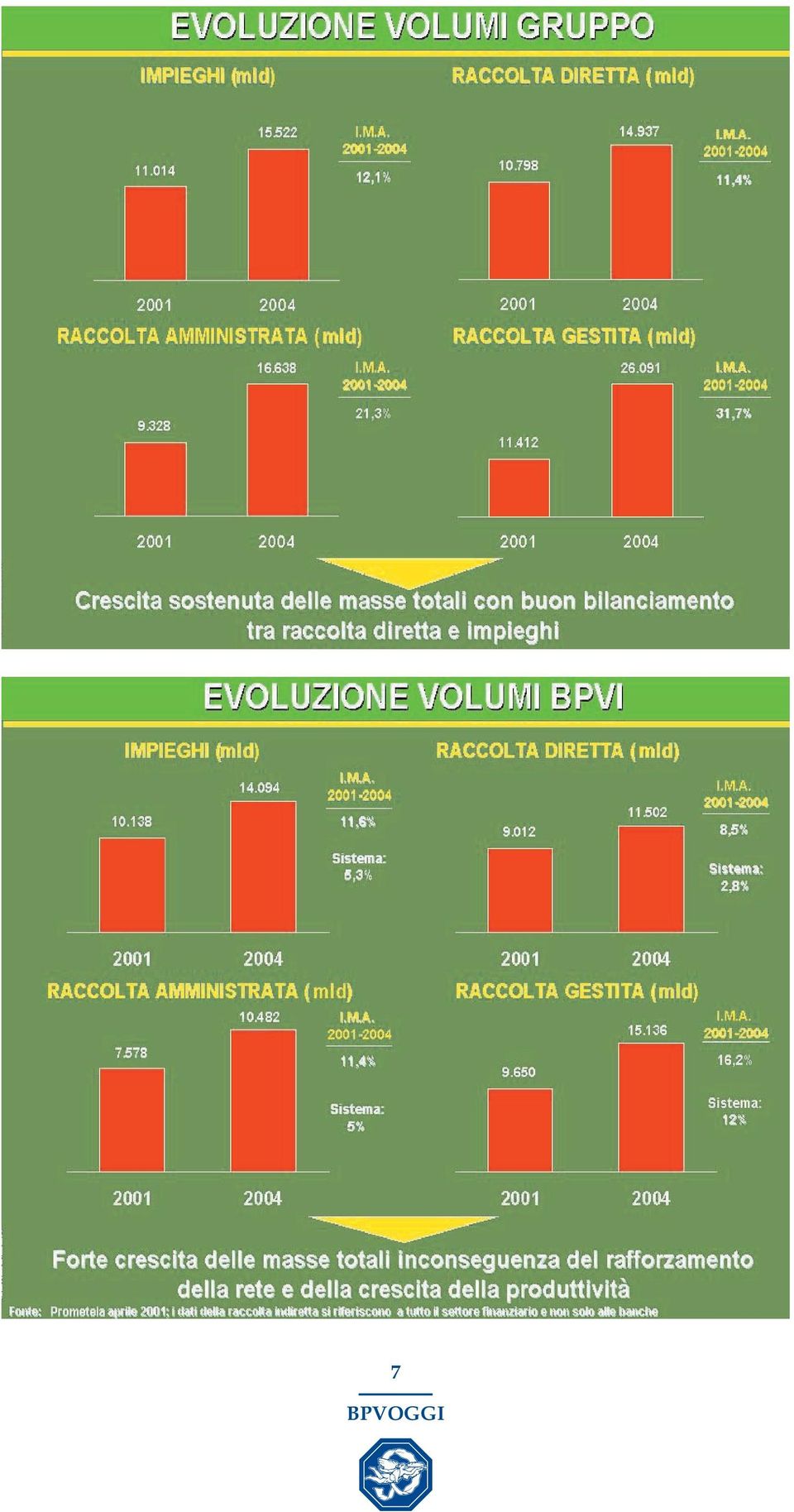

8 NOTIZIE DALLA BANCA di Luciano Zanini DOPO IL RADDOPPIO DELLA RACCOLTA E UN PATRIMONIO QUASI TRIPLICATO OBIETTIVO PRIMARIO RAFFORZARE LA DOTE DELLE FILIALI Gianni Zonin, Presidente Negli ultimi cinque anni la Banca Popolare di Vicenza ha realizzato un invidiabile sviluppo riguardo nella struttura territoriale e dimensionale. Le poco più di cento filiali dell Istituto di fine 95, ubicate principalmente in provincia di Vicenza, sono diventate ora oltre trecento, distribuite soprattutto nel Nordest ma con presenze significative pure nel Nordovest; se poi prendiamo il Gruppo nel suo insieme, il dato relativo agli sportelli arriva a oltre quota 400, ove si consideri l apporto delle consorelle Banca Idea, Banca Nuova e Banca del Popolo di Trapani. Anche dal punto di vista degli assets di bilancio più significativi la crescita è ragguardevole: la raccolta è salita da a miliardi; gli impieghi sono passati da a ; il patrimonio è quasi triplicato, da a miliardi. Ora però bisogna guardare avanti e puntare su nuovi obiettivi. La strada maestra per la Banca Popolare di Vicenza e il suo Gruppo è stata tracciata qualche mese fa nel Piano Industriale per lo sviluppo dell Istituto, approvato dal Consiglio di Amministrazione e successivamente presentato a tutti i titolari delle filiali nel corso di un incontro svoltosi presso la Fiera di Vicenza, con gli interventi del presidente Zonin, del direttore generale Gronchi, del vicedirettore generale Colombini e dei dirigenti Sorato e Lollo. Gli obiettivi per il triennio 2002/2004 prevedono in primis un importante miglioramento della redditività che si attesterà su indici in linea con i migliori competitors, puntando sullo sviluppo e il rafforzamento delle già notevoli risorse interne. Per quanto attiene alla raccolta globale, è previsto un aumento dai miliardi di quest anno ai miliardi del 2004, mentre l utile netto si attesterà, sempre nel 2004, a 352 miliardi di lire con un Roe dell 11,2%, una forte crescita del margine di intermediazione e un importante contenimento dei costi operativi. Il numero delle filiali tradizionali crescerà dalle attuali 308 a 343 nel 2004; sarà inoltre sviluppata una rete di promotori finanziari destinata a raggiungere 130 unità a fine Il rafforzamento della rete di filiali, lo sviluppo della rete di promotori e una più capillare copertura del territorio insieme all aumento della produttività, comporteranno una sensibile crescita delle masse totali amministrate. 6

9 7

10 A sinistra, Luciano Colombini, Vicedirettore Generale. A destra, Samuele Sorato, Dirigente Anche a livello di Gruppo si prevede un importante incremento dei volumi con un aumento delle masse totali amministrate e un buon bilanciamento tra raccolta che passerà dai miliardi del 2001 ai miliardi del 2004 e impieghi. Il numero di promotori finanziari del Gruppo passerà nel periodo dagli attuali 260 fino ai 930 programmati per il La crescita e il recupero di redditività della Banca, insieme allo sviluppo delle nuove iniziative, condurranno ad un forte aumento dell utile netto di Gruppo, previsto in 361 miliardi rispetto ai 104 miliardi del 2001, come pure del ROE che si attesterà, nel 2004, al 12,4%. Più nel dettaglio il Piano prevede uno sviluppo coordinato ma differenziato per tutte le Banche del Gruppo senza creare sovrapposizioni e nel rispetto delle rispettive autonomie. L espansione commerciale mirerà a due linee di sviluppo strategico con diversi modelli di presenza territoriale: focalizzazione nel Nord Est, attraverso una presenza a maglie strette nel territorio; razionalizzazione della presenza nel Nord Ovest con filiali a maglie larghe. Per quanto riguarda l area del Nord Est la Banca Popolare di Vicenza si pone l obiettivo di consolidare la propria posizione di leadership all interno della provincia di Vicenza, e nel contempo rafforzare una posizione significativa all interno delle altre province del Veneto e del Friuli Venezia Giulia. Questo percorso di sviluppo sul territorio avverrà attraverso la razionalizzazione della attuale rete di sportelli bancari integrata da alcune nuove aperture necessarie per coprire quelle aree dove ancora non sono presenti sportelli di BPVI. Il processo di espansione commerciale sarà completato da una rete di promotori finanziari a sostegno del lavoro delle filiali che consentirà di contenere e rendere variabile il costo della stessa espansione territoriale e commerciale, rendendo maggiormente flessibile la rete di vendita. Per quanto riguarda l espansione territoriale verso Nord Ovest, essa sarà effettuata sia attraverso la razionalizzazione degli sportelli acquistati recentemente sia mediante altre aperture mirate presso i principali capoluoghi di provincia per 8

11 Giovanni Lollo, Dirigente ottenere una copertura territoriale uniforme in tutti i maggiori centri economici-finanziari del Nord Italia. Particolare attenzione sarà infine riservata anche all individuazione di opportunità di sviluppo oltre i confini nazionali, in Paesi limitrofi e soprattutto nell est europeo, con riguardo alla Romania, in cui stanno maturando condizioni di sviluppo interessanti legate alla presenza crescente di imprenditoria italiana e di relazioni commerciali. Inoltre, al fine di accrescere la quota di clientela utilizzatrice di canali innovativi e alternativi a quelli classici bancari, verrà dato forte impulso all operatività multicanale all interno delle diverse strutture bancarie tradizionali. Per quanto riguarda la mission e il ruolo di BPVI al sud, il Gruppo prevede di consolidare e sviluppare le attività di Banca Nuova e di Banca del Popolo di Trapani con i rispettivi principali obiettivi: per Banca Nuova servire clientela corporate ed enti territoriali in Sicilia e nel Sud dell Italia; per Banca del Popolo sviluppare la presenza nel territorio Ovest della Sicilia e incrementare la redditività anche grazie alle sinergie di Gruppo. 9

12 INTERVENTI di Giuseppe Zadra Direttore Generale ABI LE BANCHE HANNO ASSOLTO UN GRANDE COMPITO PER IL PASSAGGIO ALL EURO TUTTO PRONTO PER LA NUOVA MONETA Lo scenario di riferimento Mancano solo pochi rintocchi all orologio della storia. Dal 1 gennaio 2002, la nuova era dell euro segnerà concretamente il destino di tutti. Gli abitanti della grande area unificata dalla nuova moneta avranno un segno tangibile dell essere cittadini europei e il mondo potrà contare su di una nuova reale alleanza di popoli. Di là dagli oceani, le grandi realtà geo-politiche non potranno ignorare il nuovo stato delle cose. L euro è certamente un traguardo, ma è anche e soprattutto un punto di partenza. La nuova moneta porta con sé la grande idea di Europa, ricca della storia di tanti popoli che hanno condiviso il valore dell integrazione. Il futuro lascia immaginare e sperare che l ampliamento dei confini dell Unione avvenga rapidamente, superando le difficoltà e le disarmonie esistenti. L Italia si presenta con tutte le carte in regola al prossimo appuntamento, come un sistema economico consolidato, che opera su di un piano di pari rilievo con i principali Paesi europei. Le condizioni ci sono tutte perché l Italia possa giocare a tutto campo, consolidando il proprio ruolo di grande realtà europea e mediterranea. Le banche e l euro Le banche sono sempre state in prima linea nella realizzazione di tutti i passaggi per l euro. All indomani del Consiglio di Madrid del dicembre 1995, quando ancora non erano stati sciolti tutti i nodi sull immediata partecipazione dell Italia alla moneta unica, il Sistema bancario e finanziario italiano e l ABI hanno concretamente avviato il Progetto Emu. L iniziativa è sorta, da un lato, per approfondire gli aspetti relativi al processo di realizzazione della moneta unica rispetto alla struttura del mercato, all operatività aziendale, alle politiche gestionali e al quadro normativo-regola- 10

13 mentare; dall altro lato, per collaborare con le autorità nella definizione degli scenari, nelle modalità di transizione e nei tempi. Il Progetto Emu si è fondato su di un piano d azione complessivo (Masterplan), che ha descritto le attività di Comitati e Gruppi impegnati per l intero arco temporale dalla transizione alla moneta unica europea. Questi passaggi hanno portato al grande successo del changeover del Dal 1 gennaio 1999, infatti, i rapporti di cambio fra le valute dei Paesi della Ue che hanno realizzato l unione monetaria sono divenuti tassi di conversione fissi ed irrevocabili. In questi Paesi l euro ha sostituito le valute nazionali ed è utilizzabile con tutti i mezzi di pagamento scritturali, cioè diversi dal contante, quali assegni, bonifici, carte di pagamento, mentre sono rimaste in circolazione le banconote e monete nazionali. Chi nelle banche può dimenticare quel capodanno con i brindisi nelle sale operative illuminate a giorno, milioni di posizioni convertite da lire ad euro e fatte quadrare, la tensione e gli scenari oscuri disegnati dai profeti di sciagure. Le banche dettero una magnifica prova. Da quel 1 gennaio 1999 il sistema opera sia in euro che in lire. Il cento per cento dell attività tra banche è in euro, mentre la clientela solo in piccola percentuale ha sostituito la lira per le proprie operazioni, fatta eccezione per il comparto dei Titoli di Stato che dal 1 gennaio 1999 è completamente trattato in euro. Sin da allora, in ogni caso, tutta la clientela è nelle condizioni di effettuare tutte le operazioni in euro, ad eccezione di quelle che comportassero l uso del contante, che sarà disponibile solo dal 1 gennaio Ognuno può dunque aprire un conto corrente, ricevere ed ordinare bonifici, emettere ed incassare assegni bancari e circolari, chiedere un finanziamento, tutto in euro. Siamo ora all ultimo giro di boa. Dal 1 gennaio 2002 verranno introdotte le banconote e le monete in euro. Nel periodo di doppia circolazione, dal 1 gennaio al 28 febbraio 2002, si procederà alla sostituzione delle monete nazionali, sino a giungere nel marzo 2002 quando le singole valute cesseranno di avere corso legale nei singoli Paesi. Il momento è storico ed importante, ma nulla giustifica ansie o timori. Il settore bancario e finanziario si è preparato con programmi articolati ai necessari ade- 11

14 guamenti di natura legale e contabile, agli aggiornamenti delle procedure e delle piattaforme informatiche. Non sono mancati i grandi investimenti, stimati dalla Banca d Italia in oltre miliardi. Per la fine di quest anno saranno convertiti tutti i rapporti bancari e saranno abilitati ad operare in euro i 30mila ATM e i 600mila Pos. Le banche garantiranno gli interventi necessari per agevolare la sostituzione delle banconote e delle monete in lire con quelle in euro. Le banche per informare e sostenere i cittadini I prossimi mesi saranno intensi ma entusiasmanti. Le banche saranno in prima linea, consce del ruolo di consulenti euro che verrà riservato loro. Proprio per supportare questa azione diretta ad assicurare la migliore familiarità con la nuova moneta l ABI ha varato una campagna di comunicazione per informare e supportare la clientela sulle modalità dell introduzione delle nuove banconote e delle nuove monete e sui comportamenti da seguire. Nulla di complicato. Non ci stancheremo di dire che nei primi due mesi del prossimo anno basterà spendere normalmente le lire, visto che il cambio può essere svolto senza fretta. Il ritiro delle banconote dovrà avvenire con la stessa frequenza, nella stessa misura e con le stesse modalità di oggi. Sottolineeremo che dal 1 gennaio del 2002 dovranno essere emessi soltanto assegni in euro sui nuovi libretti pronti presso le banche. Ribadiremo che le 12

15 carte di pagamento, quelle di credito e il PagoBancomat, semplificheranno i pagamenti ed il calcolo dei resti, favorendo un passaggio ordinato e sicuro alla nuova moneta. Ai commercianti ricorderemo che l approvvigionamento dovrà avvenire secondo le necessità della doppia circolazione, in modo da essere in grado di consegnare progressivamente euro alla clientela. Accanto ai messaggi radio-televisivi la campagna si baserà su di una serie di strumenti tra cui: una guida per le famiglie che, affronta i principali argomenti Cliente/Banca. Con un taglio operativo la guida tocca il tema degli assegni (come si compila un assegno in euro - la validità di quelli in lire) offre suggerimenti in materia di gestione dei contanti (dove procurarsi gli euro, come spendere le lire), spiega l utilità del PagoBancomat e delle carte di credito nel passaggio all euro, non tralasciando temi quali la conversione dei conti correnti, e così via. una guida per le PMI che offre suggerimenti pratici per affrontare il changeover, dai rischi di un mancato adeguamento a, soprattutto, le misure da adottare in merito a: i cambiamenti nei servizi bancari (assegni, incassi tramite POS, Ri.Ba, R.I.D, M.A.V) i suggerimenti nella gestione del contante (la predistribuzione, l adeguamento dei registratori di cassa) i principali aspetti gestionali e organizzativi per l impresa (ridenominazione del capitale. una guida rivolta agli studenti delle scuole medie e superiori che spiega l euro con uno stile semplice e divertente. una guida pratica per il personale bancario che approfondisce i principali aspetti del changeover, fornendo tutte le risposte utili per l assistenza alla clientela. Proprio ai dipendenti bancari, che si preparano a questo nuovo battesimo di fuoco, va il mio augurio di buon lavoro. La certezza di essere al centro dei processi e di contribuire a fare la storia può trasformare un impegno veramente gravoso in una magnifica sfida appagante. 13

offre suggerimenti in materia di gestione dei contanti (dove")

16 EVENTI UNA STRUTTURA MULTICANALE E COMPLETAMENTE INTEGRATA BANCA IDEA: NEL GRUPPO DI TESTA NELLA CLASSIFICA ASSORETI L azione di sviluppo che ha visto il Gruppo Banca Popolare di Vicenza praticamente quadruplicare in cinque anni la propria rete di sportelli è stato accompagnato dalla realizzazione di importanti iniziative tra le quali spicca la creazione di Banca Idea, la banca virtuale multicanale del Gruppo. Nata solo nel 1999, già nei primi mesi del 2001 è comparsa nel gruppo di testa a livello nazionale nella speciale classifica stilata da Assoreti, relativa ai collocatori italiani di quote di organismi di investimento collettivo di risparmio. In poco più di un anno e mezzo di attività, insomma, Banca Idea è venuta a configurarsi come realtà di tutto rispetto in campo finanziario. Sua principale caratteristica è la struttura multicanale e completamente integrata, ciò che consente di accedere all offerta dei propri servizi attraverso uno dei canali a disposizione ottenendo in ogni caso sempre lo stesso livello di servizio: i promotori finanziari e le filiali costituiscono la Banca in Rete ; Internet e Contact Center danno vita alla Banca Diretta. All interno della Banca in Rete la struttura dei promotori finanziari si rivolge prevalentemente alla clientela retail cui si affianca quella delle filiali specializzate per la clientela private e dovrebbe raggiungere, come primo obiettivo per la fine del 2001, quota 300 promotori finanziari e 3 mila miliardi di lire di raccolta, di cui circa l 80% di risparmio gestito. La rete di promotori, basata su un impostazione piramidale con al vertice l Area Manager, dispone di una struttura fisica sul territorio, costituita dai negozi finanziari : le Boutique Finanziarie (attualmente sono 3), veri e propri punti vendita a piano strada, e gli Advice Center (ora sono 11), che costituiscono anche centri di assistenza e di indirizzo dei promotori. La rete delle filiali colloca prodotti di risparmio gestito e, allo stesso tempo, amministra patrimoni per conto della clientela (intermediazione in valori mobiliari). Ad oggi Banca Idea dispone di 10 filiali e prevede di raggiungere, entro la fine del 2001, quota 14. Dal canto suo Banca Diretta che, come detto, si basa su due strumenti fondamentali come Internet e il contact center, ha per obiettivo la costituzione di un portafoglio di 13 mila clienti sempre entro la fine del Sia Internet che il contact 14

17 center sono naturalmente al servizio diretto della clientela che se ne può avvalere anche con l ausilio dei promotori. Internet, oltre ad essere un canale operativo, viene utilizzato da Banca Idea come vero e proprio canale commerciale, attraverso cui acquisire direttamente la clientela, mediante l apertura di conti correnti a distanza. Al contact center i clienti possono accedere mediante numero verde ( ) e quindi ottenere informazioni o disporre operazioni, tramite un risponditore automatico oppure attraverso l assistenza di personale qualificato. Sin da novembre 2000, è pure attivo il servizio di Wap banking, che consente di effettuare la verifica del saldo, controllare la lista dei movimenti e la tipologia delle operazioni svolte. Sul versante dell offerta dei prodotti, Banca Idea ne propone una nutrita serie dai servizi bancari e i prodotti per il risparmio gestito a quelli assicurativo/previdenziali e intermediazione di valori mobiliari in grado di coniugare ampiezza della gamma e qualità. Prima di parlare, seppur sinteticamente dei vari servizi e prodotti messi a disposizione da Banca Idea, va segnalato che proprio recentemente la gamma si è arricchita con Idea Sicav Multimanager, il primo prodotto finanziario dell Istituto che va ad affiancarsi all offerta dei prodotti di società terze. Idea Sicav Multimanager è una nuova società di investimento a capitale variabile di diritto lussemburghese, di cui Banca Idea è il promoter e azionista di maggioranza, mentre la gestione amministrativa è stata affidata ad UBS. Tornando ai servizi bancari va detto che questi coprono tutte le principali esigenze del cliente; il prodotto base è rappresentato da due versioni distinte di conto corrente. La prima si chiama Conto Idea, ad alta remunerazione completamente on-line, con possibilità di apertura a distanza; offre i servizi di conto corrente, deposito titoli e propone le funzioni multicanali di Web Banking, Phone Banking e Trading On Line Free. La seconda, Conto Idea Più: un conto corrente classico ad alta remunerazione che permette anche di avvalersi dei canali telematici. Offre, inoltre, servizi per la gestione del conto corrente, deposito titoli, il Bancomat Internazionale, la carta di credito. A sinistra, Marco Sturmann, Direttore Generale di Banca Idea. A destra, Fabrizio Viola, Amministratore Delegato di Banca Idea 15

e quindi ottenere informazioni o disporre operazioni, tramite un risponditore automatico oppure attraverso l assistenza di personale qualificato.")

18 INTERVISTA PARLA GIOVANNI BETTANIN, PRESIDENTE DI BANCA IDEA DALLA TECNOLOGIA AVANZATA ALLE IDEE PIÙ INNOVATIVE Idea Sicav Multimanager è la nuova società di investimento a capitale variabile di diritto lussemburghese che ha come azionista di maggioranza Banca Idea, la banca multicanale del Gruppo popolare di Vicenza. Idea Sicav Multimanager, la cui gestione amministrativa è stata affidata a UBS, rappresenta il primo prodotto finanziario diretto di Banca Idea e si affianca alla gamma di prodotti d investimento di società terze, già offerti alla clientela. Ne parliamo col presidente Giovanni Bettanin, un tot di anni indossati splendidamente, imprenditore storico" nel panorama vicentino, già apprezzato presidente di Assindustria berica e attuale vicepresidente della Banca Popolare di Vicenza. Il cavaliere del lavoro Bettanin non è uomo di tante parole ed entra subito nel cuore del problema. Il piano di sviluppo triennale approvato dal consiglio d amministrazione della Popolare di Vicenza, delinea un ruolo sempre più importante per Banca Idea che, comunque, già oggi conta su mille miliardi di raccolta e su una rete di promotori e di punti di vendita diffusi sul territorio nazionale. È soddisfatto Bettanin, lo capisci guardandogli gli occhi sempre mobili che si illuminano sopra un sorriso appena accennato. Lo stesso sorriso, dicono gli amici più intimi, che sfoderava quando con la sua azienda teneva testa al colosso FiatAgri o riceveva nei saloni della sua casa di Noventa gli emissari della multinazionale giapponese che trattavano l acquisto della Fai, i cui modelli di macchine per smottamento terra non riuscivano proprio a imitare. Il piglio dell imprenditore non l ha abbandonato neppure nelle stanze dell'istituto bancario, più ovattate e meno esposte alla curiosità. Banca Idea spiega mira a soddisfare le esigenze di un cliente propenso all uso della tecnologia e interessato alle proposte più innovative nel campo degli investimenti, con l offerta dei servizi di Banca Diretta. Un approccio moderno alla clientela che ha già dato risultati di rilievo, basti pensare che nel mese di febbraio, pur in un periodo di grosse difficoltà per il mercato, la raccolta ha raggiunto quasi 54 miliardi che, aggiunti ai circa 70 di gennaio portano il nostro Istituto al settimo posto assoluto nazionale nella classifica di Assoreti per la raccolta netta mensile. 16

19 Dai risultati acquisiti alle prospettive future il passaggio logico è naturale e Bettanin lo effettua dopo un sorso di acqua minerale. In cinque anni puntiamo a realizzare una rete di 1000 promotori finanziari a livello nazionale, specializzati nella distribuzione di prodotti finanziari e bancari mirati alla clientela privata, con l obiettivo di raccolta di miliardi. Bettanin a questo punto coglie un lampo di perplessità nell interlocutore, fa un altro dei suoi sorrisi,abbassa il tono di voce e quasi sussurra: non creda che sia un traguardo impossibile. Pensi che alla fine di quest anno i promotori saranno più di 300, supereremo i 3000 miliardi di raccolta, l 80 per cento dei quali di risparmio gestito. Il presidente Bettanin appare soddisfatto, vorrebbe aggiungere dell altro ma lo distrae una telefonata. Buon lavoro presidente, di cose da fare ve ne sono tante, e tutte impegnative, per raggiungere gli obiettivi previsti già per la fine del 2001: 34 punti vendita e un portafoglio di clienti per la banca virtuale. Obiettivi ambiziosi ma già quasi raggiunti, a conferma del dinamismo impresso dal Gruppo BPVi alle attività di Banca Idea. Giovanni Bettanin, Presidente di Banca Idea 17

20 INTERVENTI di Roberto Ruozi Professore Ordinario di Economia IL COMMENTO DI UN ESPERTO E UNA RICERCA DEL CUOA PRESENTE E FUTURO DELL INDUSTRIA VICENTINA Una ricerca condotta dalla Fondazione CUOA a cura di Enzo Rullani e Monica Plechero e con il patrocinio dell Associazione Industriali di Vicenza e della Banca Popolare di Vicenza, ha recentemente attirato l attenzione di studiosi e di operatori sullo stato di salute dell industria vicentina e sui principali problemi che essa dovrebbe affrontare nel prossimo futuro per far sì che questo sia almeno così brillante come è stato il suo passato. La ricerca, che ha riguardato essenzialmente i quattro più importanti comparti dell industria vicentina, cioè quello meccanico, quello dell oreficeria, quello del tessile-abbigliamento e quello della concia, ha posto in evidenza i particolari punti storici di forza della stessa industria vicentina, che si sostanziano nella diffusione dell imprenditorialità, nel frazionamento del comando e del capitale d impresa e nella ricomposizione del ciclo produttivo in filiere ben organizzate, grazie alla mediazione del territorio e al collante dei contratti di fornitura. Essa prende atto che, in realtà, questi punti di forza non sono affatto esclusivi dell industria vicentina, caratterizzando infatti molte altre zone industriali del nostro Paese, ma prende anche atto che qui la combinazione fra caratteristiche delle singole imprese e caratteristiche dell ambiente in cui esse operano è particolarmente felice. Questa combinazione ha permesso all industria vicentina di realizzare importanti vantaggi competitivi sul trinomio prodotto/flessibilità/prezzo, sul ruolo cruciale dell imprenditore/persona al comando dell impresa e sulla formazione e sull utilizzo di un capitale intellettuale frutto dell esperienza diretta nella produzione o nelle vendite. Tali elementi non hanno tuttavia evidentemente solo valenze positive. Essi possono infatti rappresentare anche vincoli più o meno importanti per lo sviluppo delle imprese vicentine, le quali sembrano essere perfettamente conscie di ciò al punto che - nelle interviste realizzate dagli autori della ricerca che si commenta - si dichiarano disponibili ad esaminare ed eventualmente a dar vita a formule imprenditoriali nuove, meglio in grado di affrontare i gravi e grandi problemi che incombono sul mondo industriale. Tali problemi sono stati identificati essenzialmente nella globalizzazione, nella smaterializzazione della catena del valore dei prodotti e nel progressivo esaurimento dei fattori produttivi che hanno finora alimentato la crescita produttiva. 18

21 Per affrontare e possibilmente risolvere i problemi suddetti gli imprenditori vicentini sembrano intenzionati a puntare decisamente sulla crescita dimensionale, sulla differenziazione produttiva e sull investimento in risorse umane e in servizi territoriali di qualità. In merito alla prima soluzione è evidente che la crescita dell industria vicentina non potrà avvenire solo per vie interne, come è accaduto in misura prevalente nel passato, ma dovrà riguardare sempre maggiormente processi di acquisizione e di fusione e processi di accordo e di alleanza strategica con altre imprese. È questo un punto della ricerca che meriterebbe un approfondimento perché i processi suddetti sono ormai ampiamente in corso e si avviano ad essere al centro della ristrutturazione del capitalismo locale. Fusioni e acquisizioni non sono peraltro solo dovute alle esigenze della crescita che caratterizzano determinate imprese, ma anche alle esigenze di imprenditori che desiderano ritirarsi dal mercato per motivazioni riconducibili essenzialmente: a) a problemi familiari di successione da parte degli eredi, che spesso non vogliono o non possono subentrare agli imprenditori della prima generazione; b) all intelligente presa d atto del fatto che, ad un certo stadio dello sviluppo delle imprese, all imprenditore sono richieste caratteristiche e competenze che non sono sempre uguali a quelle tradizionali e alle quali egli non può o non vuole adattarsi nei tempi e nei modi che sarebbero richiesti per mantenersi nel mercato in condizioni competitive; c) alla tentazione di abbandonare un business per affrontare attività nuove ritenute più attraenti e più rimunerative o magari anche solo meno impegnative sotto il fondamentale profilo dell impegno personale (anche fisico). Può sembrare strano, ma sembra che un numero crescente di imprenditori (vicentini, ma anche di altre zone e peraltro in linea con quanto accade da tempo in paesi caratterizzati da un capitalismo imprenditoriale per certi aspetti più avanzato del nostro) non intendono seguire le sorti degli imprenditori di alcune generazioni orsono che vedevano nell azienda lo strumento fondamentale di sostegno e di sviluppo delle energie familiari anche in vista delle future generazioni, ma preferiscono considerare l avventura imprenditoriale come fine a se stessa. È anche pro- 19

22 babile che alla classe di imprenditori tradizionali di cui è sostanzialmente fatta l industria vicentina, si affianchi e parzialmente si sostituisca una classe di imprenditori di stampo nuovo, provenienti soprattutto dal management e caratterizzati da competenze e conoscenze più sofisticate di quelle che caratterizzano gli imprenditori attuali all inizio delle loro esperienze imprenditoriali. Su questi temi la ricerca che si sta commentando non è entrata, così come non è entrata nel campo della finanza di impresa. La variabile finanziaria non è infatti quasi mai citata nelle interviste agli imprenditori dei quattro settori precedentemente citati. Il fatto può essere dovuto, da un lato, ad una scelta deliberata degli autori della ricerca, molto più orientati all analisi dei problemi che abbiamo appena visto, e dall altro lato dalla presa di coscienza che, nell evoluzione normale delle imprese vicentine, la variabile finanziaria non ha mai originato particolari difficoltà. La situazione cambia radicalmente se, dalla gestione ordinaria appena considerata, si passa al ruolo e ai problemi della finanza nel caso delle operazioni di acquisizione e di fusione alle quali si stanno avviando le imprese vicentine per potenziare la loro crescita. Qui, infatti, i problemi della finanza assumono aspetti qualitativi e quantitativi assolutamente inusuali, che richiedono l intervento di intermediari finanziari con competenze e capacità finanziarie diverse da quelle tradizionali. Non si dimentichi del resto che, in occasione dei citati processi di acquisizione e di fusione, in misura sempre crescente può essere presa in considerazione la quotazione in Borsa dell impresa, ciò che esige da parte degli intermediari un know how non molto diffuso. Non abbiamo dati su questi argomenti, ma tutto lascia presumere che essi siano ben noti agli imprenditori vicentini, per i quali, contrariamente a quanto ancora molti pensano, il futuro è già cominciato a beneficio loro e dell economia e della società in cui operano. 20

23 UNA FORMULA SEMPLICE DI APPRENDIMENTO E UTILIZZO PER LE AMMINISTRAZIONI IMMOBILIARI C È DOMOGEST PRODOTTI E SERVIZI di Luciano Zanini Gli amministratori di condominio devono quotidianamente confrontarsi con problematiche di vario tipo e portata, la cui soluzione richiede tempo e impegno: proprio nell intento di renderne più agevole l attività il nostro Istituto ha studiato e realizzato un servizio ad hoc, una soluzione del tutto nuova e globale. Si chiama Domogest la formula ideata dalla Banca ed espressamente dedicata agli amministratori di immobili e condomini. Una formula che mette a disposizione un programma software completo Euro compatibile di facile apprendimento e utilizzo allo scopo di ottimizzare la gestione amministrativa di condomini e immobili e capace di gestire tutte le problematiche relative all amministrazione condominiale. Il programma software, denominato SoftAmm, consente di risolvere ogni questione relativa alla gestione condominiale ed in particolare: la gestione condomini, condòmini per condominio, gruppi per condominio (in numero illimitato); scheda dati per ogni singolo condominio e impianto tecnologico; gestione tabelle millesimali; ripartizione automatica spese; gestione polizze assicurative; creazione automatica archivio rate ordinarie e straordinarie; bilanci di previsione ordinari e straordinari ( in numero illimitato); rendicontazione automatica con chiusura esercizio; anteprima a video mod. F24 e stampa personalizzabile. Inoltre grazie a SoftAmm diviene agevole l intera gestione delle affittanze (dalla ripartizione automatica della rendita al calcolo e stampa della tassa di registro), la contabilità, la creazione dei flussi dei bollettini M.Av. e infine la tenuta degli archivi. Oltre al descritto programma-software è poi disponibile un conto corrente - a condizioni particolarmente vantaggiose, con costi di gestione contenuti e un rendimento interessante che costituisce uno strumento di base indispensabile per una corretta ed efficiente amministrazione condominiale. 21

24 Si può accedere al conto corrente direttamente dal PC, sempre nella massima sicurezza e riservatezza, per conoscere la situazione aggiornata dei movimenti, visionare i conti di tutti gli stabili amministrati, trasferire pagamenti, bonifici e bollettini M.Av., ricevere le informazioni necessarie alla gestione operativa, inviare alla Banca i dati elaborati con SoftAmm risparmiando tempo e denaro. E, cosa non marginale, l erogazione del servizio è gratuita per il primo anno. Domogest infine contempla l installazione gratuita del P.O.S., per incassare direttamente in agenzia, con la massima rapidità e sicurezza, il pagamento di affitti e spese condominiali. Finanziamenti speciali Domogest non è solo ottimizzazione della gestione amministrativa. Consente anche una copertura economica a condizioni esclusive, ossia accedere a finanziamenti speciali per fronteggiare spese di ristrutturazione, ammodernamento, manutenzione degli edifici. Il programma creditizio prevede più specificatamente due tipi di prestiti: elasticità di cassa fino a 40 milioni di lire, per esigenze ordinarie - i requisiti di garanzia richiesti sono una fidejussione dell Amministratore e la delibera assembleare. finanziamento chirografario superiore a 40 milioni - i requisiti di garanzia sono in questo caso la fidejussione di ogni singolo condominio e la delibera assembleare. 22

25 UN UNICO PUNTO DI ACCESSO PER TUTTI I SERVIZI ONLINE PRODOTTI E TIME, LA NUOVA OFFERTA MULTICANALE DELLA BANCA Nel corso di tutto il 2000, la Banca Popolare di Vicenza ha profuso il massimo impegno per mettere a disposizione della propria clientela alle migliori condizioni possibili i servizi innovativi legati alla rete Internet. Il primo importante passo era stato compiuto, verso la fine del 99, con l offerta del trading online sino ad arrivare di recente ad operare, sempre via Internet, con i fondi comuni d investimento. Un passo dopo l altro, quindi, sulla via dell innovazione, accompagnata anche dall offerta del servizio di phone banking, ossia della possibilità di operare in banca via telefono. Nello spazio di poco più di un anno la propensione della clientela nei confronti dei servizi innovativi disponibili con Internet è costantemente aumentata: sono ormai oltre i clienti che utilizzano e apprezzano la multicanalità, con oltre operazioni effettuate. Nel primo semestre di quest anno, l Istituto ha realizzato un ulteriore iniziativa TIME allo scopo di rendere più comodo, più semplice e più conveniente per il cliente l utilizzo dei servizi via Internet. Infatti, se in precedenza era possibile operare nel trading online o nel banking online accedendo ad essi singolarmente, è diventato disponibile un unico punto di accesso che raccoglie assieme tutti i servizi online. Basta semplicemente digitare per eseguire tutte le principali operazioni bancarie desiderate in qualsiasi momento della giornata, sia nei giorni feriali, come pure di sabato e domenica. Si può così agevolmente operare sulle principali Borse mondiali e disporre della situazione aggiornata del proprio portafoglio titoli, 24 ore su 24; il servizio garantisce quotazioni e informazioni in tempo reale, è protetto da un sistema di sicurezza allineato ai più elevati standards europei e consente di operare nella massima tempestività e riservatezza. Sono state rese disponibili numerose funzioni informative (dalla ricerca rapida dei titoli alla creazione di portafogli personalizzati e all informativa sui mercati esteri) e dispositive (compravendita sulle Borse, interrogazione ordini eseguiti, posizione globale del dossier ed altre ancora). è quindi possibile, in qualsiasi momento, ottenere informazioni relative ai propri rapporti di conto corrente e disporre pagamenti tramite l invio di giroconti e bonifici. Si possono tranquillamente ottenere informazioni approfon- 23

26 dite su tutti i Fondi Comuni di Investimento collocati dal Gruppo Banca Popolare di Vicenza; disporre la sottoscrizione, il rimborso e lo switch su Fondi e Sicav. Il nuovo servizio consente infine di ottenere le informazioni più approfondite su tutti i prodotti assicurativi offerti dalla Banca sia per ciò che concerne il ramo Vita (polizze vita) sia il ramo Danni (polizze infortuni, prestiti, mutui, viaggi); è anche possibile effettuare online la sottoscrizione del prodotto Z10 Web, creato esclusivamente per è inoltre da considerare un vero e proprio portale finanziario, in quanto garantisce informazioni costantemente aggiornate sull'andamento dei mercati finanziari (andamento dei principali indici borsistici e dei maggiori titoli) e notizie economico finanziarie generali. La nuova formula di multicanalità del Gruppo Banca Popolare di Vicenza consente insomma di intrattenere un rapporto bancario moderno, completo, facile, e vantaggioso. Del resto l applicazione prevede tutta una serie di indicazioni che ne rendono l operatività priva di qualsiasi nella sua formula base è completamente gratuito e consente anche un sensibile risparmio sulle spese per operazione: basta sottoscrivere, sempre gratuitamente, l apposito contratto disponibile presso la filiale in cui è intrattenuto il rapporto. In occasione del lancio si è anche parallelamente proceduto alla ristrutturazione complessiva del sito del Gruppo Banca Popolare di Vicenza ( che raccoglie ora in maniera organica e coordinata tutte le informazioni di carattere istituzionale (struttura, bilanci, comunicati, articoli, iniziative culturali) riguardanti sia la Banca Popolare di Vicenza ( che le altre due banche che appartengono al Gruppo, Banca Idea e Banca Nuova. Sono stati inoltre ristrutturati i siti di Banca Popolare di Vicenza e Banca Nuova con una revisione complessiva sia della grafica che dei contenuti. I siti delle due banche sono ora focalizzati sulla proposta commerciale alla clientela, con un esposizione puntuale dei prodotti e servizi ed un accesso guidato agli stessi che permette a chi lo consulta di selezionare la propria esigenza e trovare immediatamente il servizio della Banca in grado di offrire la soluzione più idonea. 24

27 COMPRARE, RINNOVARE O CAMBIARE CASA ORA È PIÙ FACILE PRODOTTI E SERVIZI MUTUI: SETTE LINEE, PER OGNI ESIGENZA Prima dell estate la nostra Banca ha messo a disposizione della clientela la sua proposta, completa, aggiornata e flessibile, nell ambito dei finanziamenti per la casa. Una proposta che va sotto il nome di Mutuo Facile. Si tratta, più precisamente, di sette specifiche possibilità alla portata di tutti coloro che intendono stipulare un mutuo per realizzare quello che ancora per tante persone rappresenta il sogno più importante della vita : vivere in una casa propria, traguardo che per molti richiede decisioni meditate e impegnative per i riflessi che comporta a carico del bilancio familiare. Il pacchetto della Popolare di Vicenza comprende sette linee di mutui accompagnate da un servizio di consulenza preventivo e completo allo scopo di individuare la soluzione più adatta per ogni esigenza in grado di facilitare notevolmente l acquisto, la costruzione, la ristrutturazione, l ampliamento nonché il cambio di casa. Questi mutui si caratterizzano per i tempi brevi di erogazione, per le soluzioni innovative connesse ed inoltre per una serie di polizze collegate, finalizzate a tutelare adeguatamente l abitazione acquistata. Per chi conta su una crescita del suo reddito e sulla stabilità, o sul ribasso di interessi futuri, c è il mutuo a tasso variabile e a rata costante che permette di pianificare un rimborso costantemente collegato all andamento del costo della vita. La durata massima è di 25 anni. Invece nel caso, ad esempio, di una giovane coppia che ritenga di poter disporre in futuro di maggiori disponibilità economiche è consigliabile il mutuo a tasso variabile e a rata crescente della durata massima di 25 anni perché questa formula prevede il rimborso con rate di partenza più basse rispetto ad un piano di ammortamento tradizionale. Al contrario, per coloro che prevedono di dover affrontare più in là con gli anni delle spese straordinarie e, quindi, preferiscono in partenza ridurre il più velocemente possibile l importo da rimborsare, è indicato il mutuo a tasso variabile e a rata decrescente contraddistinto da un piano d ammortamento (durata massima qui pari a 20 anni) con rate iniziali d importo più elevato, che poi diminuiscono nel corso del tempo. Il quarto tipo di finanziamento è denominato mutuo a tasso mixed: a tasso fisso 25

28 per i primi 6/12/24/60 mesi, a scelta e, in seguito, variabile indicizzato all Euribor. È su misura per chi ritiene possibile una riduzione dei tassi in futuro o per coloro che intendano pianificare l impegno economico dei primi anni con grande precisione. Qui la durata massima prevista è di 25 anni. Il quinto tipo di mutuo presenta una durata variabile da 10 a 20 anni, è denominato mutuo a tasso e durata variabili e rappresenta la soluzione ad hoc per chi vuole avere la libertà di modificarne la durata mettendosi al riparo da fatti fortuiti o incidenti di percorso. Per coloro che prevedono di mantenere stabile negli anni il livello di reddito o per scongiurare l eventualità di sensibili aumenti dei tassi ecco la sesta opzione, ossia il mutuo a tasso fisso e a rata costante, con le sue rate perfettamente uguali nel tempo e con una durata del rimborso di 15 anni. Infine, pensato per chi desidera nel corso del periodo di ammortamento del mutuo, della durata di 25 anni poter esercitare un attenta gestione finanziaria, modificando il tasso utilizzato per il calcolo degli interessi in relazione alle previsioni di andamento del mercato, c è il mutuo ipotecario con opzione sul tasso. Con questa formula è possibile scegliere alla stipula del mutuo e successivamente alla scadenza di periodi predeterminati, fra tasso fisso e tasso variabile. Comprare, rinnovare o cambiare casa diventa insomma molto più agevole grazie a queste sette linee di mutuo e naturalmente tutti gli sportelli dell Istituto sono a disposizione per qualsiasi informazione. 26

29 MOVIMENTI DEI RESPONSABILI DI FILIALE DA APRILE A LUGLIO 2001 NOMINATIVO FILIALE DI: PROV POSIZIONE Titolare dal 3320 CASOLO MARCO BANNIA PN RESPONSABILE FILIALE MAGRIN PAOLO PONTE DI BARBARANO VI RESPONSABILE FILIALE MULATO ANTONIO CASTELFRANCO TV RESPONSABILE FILIALE PASQUALIN ANDREA BELLUNO BL RESPONSABILE FILIALE DORO SILVANO SEDICO BL RESPONSABILE FILIALE BOSCO MASSIMO SAN GIOVANNI LUPATOTO VR RESPONSABILE FILIALE MODINO GIUSEPPE CASTELFRANCO N. 04 TV RESPONSABILE FILIALE PETRIN GIANANTONIO CASELLA TV RESPONSABILE FILIALE AGOSTA MARCO REGOLO MILANO N. 07 MI RESPONSABILE FILIALE MARCATO GIORGIO PRADAMANO UD RESPONSABILE FILIALE MARANGON VALTER SAN VITO AL TORRE UD RESPONSABILE FILIALE SARTOR MARIO CASTELFRANCO N. 01 TV RESPONSABILE FILIALE GUSELLA GIANNI MELEDO VI RESPONSABILE FILIALE GHIOTTO MARTA VILLABELLA DI SAN BONIF. VR RESPONSABILE FILIALE TERRONI PAOLO BORGO VAL DI TARO PR RESPONSABILE FILIALE BONETTA SILVIA TRICHIANA BL RESPONSABILE FILIALE GASPARRI GIORGIO CERVIGNANO DEL FRIULI UD RESPONSABILE FILIALE BALLOTTA STEFANO TREVISO TV RESPONSABILE FILIALE GUATELLI MICHELE PONTE DI PIAVE TV RESPONSABILE FILIALE MOCENIGO ALVISE GORIZIA GO RESPONSABILE FILIALE VENCATO FABRIZIO BUSSOLENGO VR RESPONSABILE FILIALE DAL MORO MARZIA MAROSTICA VI RESPONSABILE FILIALE TESTINI MARIA GABRIELLA CASTELFRANCO N. 05 TV RESPONSABILE FILIALE BRAVO GILBERTO LIGNANO SABBIADORO UD RESPONSABILE FILIALE SEFFINO ANDREA CIVIDALE DEL FRIULI UD RESPONSABILE FILIALE VIANELLO ENZO VERONA VR RESPONSABILE FILIALE ZANETTI MICHELE PORCIA PN RESPONSABILE FILIALE VERONESE ELVIO VICENZA N.03 VI RESPONSABILE FILIALE

30 CULTURA di Alessandro Riello Presidente Comitato Premio Campiello UN IMPORTANTE CONTRIBUTO DEGLI IMPRENDITORI VENETI ALLA CULTURA LA FORMULA VINCENTE DEL PREMIO CAMPIELLO Il prossimo 15 settembre nel cortile di Palazzo Ducale a Venezia sarà proclamato il vincitore della 39^ edizione del Premio Letterario Campiello. Il Premio fu istituito nel 1962 per volontà degli Industriali veneti e, grazie alla lungimiranza del mondo imprenditoriale della nostra regione, è cresciuto diventando un punto di riferimento nel panorama della narrativa italiana, accreditandosi tra i più ambiti riconoscimenti letterari a livello nazionale. Spesso mi viene chiesto che significato abbia il premio per gli Industriali veneti, che cosa rappresenti e che cosa ci abbia spinto a occuparci di un settore che esula dal nostro abituale ambito d attività. La risposta la si trova nel ruolo che gli imprenditori si riconoscono, non solo soggetto economico ma anche componente attiva della società civile, consapevole della responsabilità che il ruolo comporta. Attraverso le nostre associazioni, a livello centrale e territoriale, abbiamo svolto e continuiamo a svolgere oserei dire con un peso sempre maggiore un importante ruolo volto alla crescita non solo economica della nostra regione e del nostro Paese: il Premio Campiello rappresenta il contributo che gli imprenditori veneti desiderano dare alla cultura e alla diffusione della lettura. Quando nacque il Campiello si presentò come una novità assoluta: si trattava della prima iniziativa degli imprenditori in campo culturale, concepito con una formula assolutamente innovativa che fece subito la differenza rispetto agli altri premi e la sua fortuna. La struttura del Premio si articola infatti sul lavoro di due giurie, la Giuria dei Letterati e la Giuria Popolare: la prima, formata da giornalisti e critici letterari, segnala i libri pubblicati nell arco di un anno e ne sceglie cinque, la seconda, rinnovata ogni anno e composta da 300 lettori distribuiti su tutto il territorio nazionale e appartenenti a varie categorie sociali e professionali, sceglie il vincitore assoluto. La presenza di queste due Giurie dota il Premio di una particolare dignità letteraria, evidenziando il gusto del pubblico che negli anni ha premiato scrittori entrati a pieno diritto nella storia letteraria contemporanea come Primo Levi, Mario Rigoni Stern, Gesulado Bufalino, Ignazio Silone, Giorgio Bassani. Il prossimo anno il Campiello festeggerà i 40 anni, forte dell interesse e delle 28

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

WE-BANK GREEN. Quanto la banca condiziona l'attività dei propri clienti sui temi ecologici? MARTEDì 16 GIUGNO 2009

WE-BANK GREEN Quanto la banca condiziona l'attività dei propri clienti sui temi ecologici? MARTEDì 16 GIUGNO 2009 LAURA GALBIATI Reponsabile Direzione Grandi Clienti Chi siamo We@service SpA È la società

WE-BANK GREEN Quanto la banca condiziona l'attività dei propri clienti sui temi ecologici? MARTEDì 16 GIUGNO 2009 LAURA GALBIATI Reponsabile Direzione Grandi Clienti Chi siamo We@service SpA È la società

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

COMUNICATO STAMPA GRUPPO CATTOLICA ASSICURAZIONI: RADDOPPIA L UTILE NETTO (125 MILIONI +98%) FORTE CRESCITA DEI PREMI: +12,89% A 4.

FORTE CRESCITA DEI PREMI: +12,89% A 4.") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Proposta riservata a CRAL MINISTERO DELLA GIUSTIZIA. Agos Ducato al fianco dei migliori partner

Proposta riservata a CRAL MINISTERO DELLA GIUSTIZIA Agos Ducato al fianco dei migliori partner Agos Ducato: breve profilo Società leader in Italia Agos Ducato è la prima società di credito ai consumatori

Proposta riservata a CRAL MINISTERO DELLA GIUSTIZIA Agos Ducato al fianco dei migliori partner Agos Ducato: breve profilo Società leader in Italia Agos Ducato è la prima società di credito ai consumatori

DALLA PARTE DEI CONDOMINI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

Ufficio Stampa. Close to Media (Francesca Valagussa) Tel. 02 70006237

Tel. 02 70006237") Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana La disponibilità delle informazioni sui sistemi di pagamento nel pimo trimestre del 2007, consente di aggiornare alcune delle analisi svolte in merito all evoluzione

I sistemi di pagamento nella realtà italiana La disponibilità delle informazioni sui sistemi di pagamento nel pimo trimestre del 2007, consente di aggiornare alcune delle analisi svolte in merito all evoluzione

INDICE UN PARTNER LIBERO E AFFIDABILE 4 UN OBIETTIVO BEN CHIARO AL SERVIZIO DELLE VOSTRE ESIGENZE LEVIGAS PER LA CASA LEVIGAS PER IL CONDOMINIO

ENERGIA TRASPARENTE UN PARTNER LIBERO E AFFIDABILE 4 UN OBIETTIVO BEN CHIARO AL SERVIZIO DELLE VOSTRE ESIGENZE LEVIGAS PER LA CASA LEVIGAS PER IL CONDOMINIO LEVIGAS PER PROFESSIONISTI, ARTIGIANI, COMMERCIANTI

ENERGIA TRASPARENTE UN PARTNER LIBERO E AFFIDABILE 4 UN OBIETTIVO BEN CHIARO AL SERVIZIO DELLE VOSTRE ESIGENZE LEVIGAS PER LA CASA LEVIGAS PER IL CONDOMINIO LEVIGAS PER PROFESSIONISTI, ARTIGIANI, COMMERCIANTI

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Opportunity. Il nostro valore aggiunto nella gestione della fidelizzazione

Opportunity Il nostro valore aggiunto nella gestione della fidelizzazione grave crisi economica fase recessiva mercati instabili terremoto finanziario difficoltà di crescita per le aziende Il mercato La

Opportunity Il nostro valore aggiunto nella gestione della fidelizzazione grave crisi economica fase recessiva mercati instabili terremoto finanziario difficoltà di crescita per le aziende Il mercato La

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

LA FORMULA. TERZA PARTE: DOVE TROVARLI Indirizzi e recapiti per viaggiare sicuri. I QUADERNI SI ARTICOLANO IN TRE PARTI:

LA FORMULA PROFILO EDITORIALE: La collana de I Quaderni della Comunicazione nasce come una guida mensile rivolta alle Aziende per aiutarle a orientarsi nei diversi meandri della comunicazione commerciale.

LA FORMULA PROFILO EDITORIALE: La collana de I Quaderni della Comunicazione nasce come una guida mensile rivolta alle Aziende per aiutarle a orientarsi nei diversi meandri della comunicazione commerciale.

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

Quel che ogni azienda deve sapere sul finanziamento*

Quel che ogni azienda deve sapere sul finanziamento* *ma senza le note scritte in piccolo Allineare gli investimenti tecnologici con le esigenze in evoluzione dell attività Il finanziamento è una strategia

Quel che ogni azienda deve sapere sul finanziamento* *ma senza le note scritte in piccolo Allineare gli investimenti tecnologici con le esigenze in evoluzione dell attività Il finanziamento è una strategia

CHI SIAMO ESTRA ENERGIE S.R.L. È LA SOCIETÀ DEL GRUPPO ESTRA ATTIVA SUL MERCATO DELLA VENDITA DI GAS NATURALE ED ENERGIA ELETTRICA.

CHI SIAMO ESTRA ENERGIE S.R.L. È LA SOCIETÀ DEL GRUPPO ESTRA ATTIVA SUL MERCATO DELLA VENDITA DI GAS NATURALE ED ENERGIA ELETTRICA. NATA NEL 2008 DALLA FUSIONE DI TRE IMPORTANTI AZIENDE DEL SETTORE, CONSIAGAS

CHI SIAMO ESTRA ENERGIE S.R.L. È LA SOCIETÀ DEL GRUPPO ESTRA ATTIVA SUL MERCATO DELLA VENDITA DI GAS NATURALE ED ENERGIA ELETTRICA. NATA NEL 2008 DALLA FUSIONE DI TRE IMPORTANTI AZIENDE DEL SETTORE, CONSIAGAS

Diamogli Credito. Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

@time al telefono. una volta presa la linea, il risponditore automatico chiederà di digitare due volte asterisco ** sulla tastiera del telefono:

@time al telefono Il servizio permette di ottenere informazioni e dare disposizioni sui propri rapporti bancari comodamente con una telefonata, gratuita anche dal cellulare. MODALITA DI ACCESSO Per accedere

@time al telefono Il servizio permette di ottenere informazioni e dare disposizioni sui propri rapporti bancari comodamente con una telefonata, gratuita anche dal cellulare. MODALITA DI ACCESSO Per accedere

Il servizio di registrazione contabile. che consente di azzerare i tempi di registrazione delle fatture e dei relativi movimenti contabili

Il servizio di registrazione contabile che consente di azzerare i tempi di registrazione delle fatture e dei relativi movimenti contabili Chi siamo Imprese giovani e dinamiche ITCluster nasce a Torino

Il servizio di registrazione contabile che consente di azzerare i tempi di registrazione delle fatture e dei relativi movimenti contabili Chi siamo Imprese giovani e dinamiche ITCluster nasce a Torino

Alla c.a. Sindaco/Presidente Segretario Generale Dirigente competente

Alla c.a. Sindaco/Presidente Segretario Generale Dirigente competente Controllo di Gestione e Misurazione delle Performance: l integrazione delle competenze, la valorizzazione delle differenze e la tecnologia

Alla c.a. Sindaco/Presidente Segretario Generale Dirigente competente Controllo di Gestione e Misurazione delle Performance: l integrazione delle competenze, la valorizzazione delle differenze e la tecnologia

COS È UN MULTI FAMILY OFFICE

Cos è un multi family office Il multi family office è la frontiera più avanzata del wealth management. Il suo compito è quello di coordinare ed integrare in unico centro organizzativo tutte le attività

Cos è un multi family office Il multi family office è la frontiera più avanzata del wealth management. Il suo compito è quello di coordinare ed integrare in unico centro organizzativo tutte le attività

NUMANI PER CHI AMA DISTINGUERSI

NUMANI PER CHI AMA DISTINGUERSI NuMani è una realtà e nasce dall unione d esperienza di persone che da 11 anni si occupano a tempo pieno dell applicazione e decorazione unghie con l ambiziosa idea delle

NUMANI PER CHI AMA DISTINGUERSI NuMani è una realtà e nasce dall unione d esperienza di persone che da 11 anni si occupano a tempo pieno dell applicazione e decorazione unghie con l ambiziosa idea delle

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Perfare MASSIMIZZARE IL VALORE DELL ATTUALE GAMMA DI PRODOTTI

Perfare Perfare Percorsi aziendali di formazione e assistenza operativa MASSIMIZZARE IL VALORE DELL ATTUALE GAMMA DI PRODOTTI Costruire un piano di azioni concrete per ottenere il massimo valore dall attuale

Perfare Perfare Percorsi aziendali di formazione e assistenza operativa MASSIMIZZARE IL VALORE DELL ATTUALE GAMMA DI PRODOTTI Costruire un piano di azioni concrete per ottenere il massimo valore dall attuale

Una condivisione di intenti come fondamento del successo

2 Una condivisione di intenti come fondamento del successo Chi Siamo Edrasis Group è una realtà che nasce da un esperienza ventennale nel settore dell intermediazione immobiliare, della mediazione creditizia

2 Una condivisione di intenti come fondamento del successo Chi Siamo Edrasis Group è una realtà che nasce da un esperienza ventennale nel settore dell intermediazione immobiliare, della mediazione creditizia

FORMAZIONE E PUBBLICA SEGI REAL ESTATE SEGI REAL ESTATE

ADVASORY La SEGI REAL ESTATE AZIENDA LEADER NEL SETTORE DELLE PUBBLICHE AMMINISTRAZIONI GRAZIE AD UNA RETE CAPILLARE DI CONSULENTI ACCREDITATI IN EUROPA E NEL MONDO PUO ESSERE PATNER NELLA VENDITA E CARTOLARIZZAZIONE

ADVASORY La SEGI REAL ESTATE AZIENDA LEADER NEL SETTORE DELLE PUBBLICHE AMMINISTRAZIONI GRAZIE AD UNA RETE CAPILLARE DI CONSULENTI ACCREDITATI IN EUROPA E NEL MONDO PUO ESSERE PATNER NELLA VENDITA E CARTOLARIZZAZIONE

Genialloyd è la compagnia di Allianz per la vendita diretta di prodotti assicurativi.

Genialloyd è la compagnia di Allianz per la vendita diretta di prodotti assicurativi. L attività principale offre, attraverso il canale Internet e Call center, polizze per auto, moto, camper, veicoli commerciali,

Genialloyd è la compagnia di Allianz per la vendita diretta di prodotti assicurativi. L attività principale offre, attraverso il canale Internet e Call center, polizze per auto, moto, camper, veicoli commerciali,

Attività federale di marketing

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

PROGRAMMA N. 14: CITTÀ MULTIETNICA

PROGRAMMA N. 14: CITTÀ MULTIETNICA 14. CITTA MULTIETNICA SUPPORTARE INSERIMENTO IMMIGRATI Confermando il ruolo che il Centro Servizi per Stranieri ha assunto all interno delle politiche per l immigrazione,

PROGRAMMA N. 14: CITTÀ MULTIETNICA 14. CITTA MULTIETNICA SUPPORTARE INSERIMENTO IMMIGRATI Confermando il ruolo che il Centro Servizi per Stranieri ha assunto all interno delle politiche per l immigrazione,

AZIENDE IMPRESE EDILI FAMIGLIE FINANZIAMENTO A MEDIO LUNGO TERMINE FINANZIAMENTI PER LA CASA. MRCONSULTING-MI FINAnet

AZIENDE IMPRESE EDILI FAMIGLIE FINANZIAMENTO A MEDIO LUNGO TERMINE FINANZIAMENTI PER LA CASA MRCONSULTING-MI FINAnet In collaborazione con BNL Gruppo BNP Paribas per le IMPRESE FINANZIAMENTO A MEDIO E

AZIENDE IMPRESE EDILI FAMIGLIE FINANZIAMENTO A MEDIO LUNGO TERMINE FINANZIAMENTI PER LA CASA MRCONSULTING-MI FINAnet In collaborazione con BNL Gruppo BNP Paribas per le IMPRESE FINANZIAMENTO A MEDIO E

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

Cassa depositi e prestiti. Il Risparmio postale

Cassa depositi e prestiti Il Risparmio postale Risparmio postale La tradizione dei grandi numeri 1875 1924 CDP emette i primi Libretti di risparmio CDP emette i primi Buoni fruttiferi La sicurezza Cassa

Cassa depositi e prestiti Il Risparmio postale Risparmio postale La tradizione dei grandi numeri 1875 1924 CDP emette i primi Libretti di risparmio CDP emette i primi Buoni fruttiferi La sicurezza Cassa

DALLA PARTE DEI CONDOMINI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

Programma triennale per la trasparenza e l integrità ANVUR

Programma triennale per la trasparenza e l integrità ANVUR 2012-2014 1 1. PREMESSA L art. 2, comma 138, del decreto-legge 3 ottobre 2006, n. 262, convertito, con modificazioni, dalla legge 24 novembre

Programma triennale per la trasparenza e l integrità ANVUR 2012-2014 1 1. PREMESSA L art. 2, comma 138, del decreto-legge 3 ottobre 2006, n. 262, convertito, con modificazioni, dalla legge 24 novembre

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

Perspectiva: previdenza professionale con lungimiranza. Fondazione collettiva per la previdenza professionale

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Oggi vi mostreremo alcune novità riguardanti il nostro più importante mercato in espansione, l e-commerce.

Gentili Signore e Signori Benvenuti a questo evento! Oggi vi mostreremo alcune novità riguardanti il nostro più importante mercato in espansione, l e-commerce. L e-commerce è un tema molto attuale per

Gentili Signore e Signori Benvenuti a questo evento! Oggi vi mostreremo alcune novità riguardanti il nostro più importante mercato in espansione, l e-commerce. L e-commerce è un tema molto attuale per

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

Offerta riservata agli iscritti ASSARCO Associazione Agenti e Rappresentanti di Commercio - Napoli

Offerta riservata agli iscritti ASSARCO Associazione Agenti e Rappresentanti di Commercio - Napoli Codice di Originazione (da fornire al Gestore BNL all apertura del conto) 306871389 F Offerta riservata

Offerta riservata agli iscritti ASSARCO Associazione Agenti e Rappresentanti di Commercio - Napoli Codice di Originazione (da fornire al Gestore BNL all apertura del conto) 306871389 F Offerta riservata

TESORERIA D IMPRESA ON LINE LA SOLUZIONE WEB PER LA GESTIONE FINANZIARIA

TESORERIA D IMPRESA ON LINE LA SOLUZIONE WEB PER LA GESTIONE FINANZIARIA TESORERIA D IMPRESA ON LINE UNA SOLUZIONE INNOVATIVA E COMPLETA Tesoreria on line è l ambiente di lavoro che permette di convogliare

TESORERIA D IMPRESA ON LINE LA SOLUZIONE WEB PER LA GESTIONE FINANZIARIA TESORERIA D IMPRESA ON LINE UNA SOLUZIONE INNOVATIVA E COMPLETA Tesoreria on line è l ambiente di lavoro che permette di convogliare

CHI SIAMO. Viale Assunta 37 20063 Cernusco s/n Milano 02-92107970 info@cimscarl.it

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

DALLA PARTE DEI CONDOMINI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEI CONDOMINI La nostra risposta alle esigenze della tua attività. Gestisci uno o più

CONFESERFIDI - BREVI CENNI STORICI VISION CONFESERFIDI

CONFESERFIDI - BREVI CENNI STORICI I confidi sono nati negli anni 50 per attenuare la maggiore forza contrattuale delle banche rispetto alle micro e piccole Imprese, le quali sono costrette a pagare tassi

CONFESERFIDI - BREVI CENNI STORICI I confidi sono nati negli anni 50 per attenuare la maggiore forza contrattuale delle banche rispetto alle micro e piccole Imprese, le quali sono costrette a pagare tassi

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Via Pastrengo, 29 10128 Torino Tel. 011. 568. 28. 58 Fax 011. 568.19. 70 chiusano@chiusano.com www.chiusano.com. studioponzano.it

Via Pastrengo, 29 10128 Torino Tel. 011. 568. 28. 58 Fax 011. 568.19. 70 chiusano@chiusano.com www.chiusano.com studioponzano.it Stile Come scegliere un agente immobiliare? È una decisione da prendere

Via Pastrengo, 29 10128 Torino Tel. 011. 568. 28. 58 Fax 011. 568.19. 70 chiusano@chiusano.com www.chiusano.com studioponzano.it Stile Come scegliere un agente immobiliare? È una decisione da prendere

Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

CASO DI SUCCESSO X DATANET INSIEME A VENETO BANCA PER LA GESTIONE DELL ASSEMBLEA SOCI

CASO DI SUCCESSO X DATANET INSIEME A VENETO BANCA PER LA GESTIONE DELL ASSEMBLEA SOCI Il Gruppo Veneto Banca è la dodicesima realtà bancaria italiana per masse amministrate. Banca popolare nata nel 1877,

CASO DI SUCCESSO X DATANET INSIEME A VENETO BANCA PER LA GESTIONE DELL ASSEMBLEA SOCI Il Gruppo Veneto Banca è la dodicesima realtà bancaria italiana per masse amministrate. Banca popolare nata nel 1877,

Raccolta di domande di ogni tipo (partendo dalle iscrizioni alle scuole ed alle università);

;") Protocollo Operativo d Intesa tra il Ministero dell Istruzione, dell Università e della Ricerca e Poste Italiane per il servizio di consegna dei libri di testo alle famiglie degli alunni della scuola secondaria

Protocollo Operativo d Intesa tra il Ministero dell Istruzione, dell Università e della Ricerca e Poste Italiane per il servizio di consegna dei libri di testo alle famiglie degli alunni della scuola secondaria

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Regolamento Approvato dal Consiglio di Amministrazione del CSI-Piemonte il 16 luglio 2007

Regolamento Approvato dal Consiglio di Amministrazione del CSI-Piemonte il 16 luglio 2007 REGOLAMENTO CENTRO ON LINE STORIA E CULTURA DELL INDUSTRIA: IL NORD OVEST DAL 1850 ARTICOLO 1 Obiettivi e finalità

Regolamento Approvato dal Consiglio di Amministrazione del CSI-Piemonte il 16 luglio 2007 REGOLAMENTO CENTRO ON LINE STORIA E CULTURA DELL INDUSTRIA: IL NORD OVEST DAL 1850 ARTICOLO 1 Obiettivi e finalità

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

Channel Assicurativo

Intermedia Channel Channel Assicurativo La soluzione per essere protagonisti di una nuova stagione della consulenza assicurativa Il mercato Assicurativo 2007 Il decreto Bersani Nel giro di qualche mese

Intermedia Channel Channel Assicurativo La soluzione per essere protagonisti di una nuova stagione della consulenza assicurativa Il mercato Assicurativo 2007 Il decreto Bersani Nel giro di qualche mese