Jacopo Ceccatelli JC & Associati S.I.M. * S.p.A.

|

|

|

- Martina Tonelli

- 8 anni fa

- Visualizzazioni

Transcript

1 I prodotti derivati: utilizzo proprio e improprio come strumento di gestione del rischio aziendale. Jacopo Ceccatelli JC & Associati S.I.M. * S.p.A. *In attesa di autorizzazione

2 Indice degli argomenti trattati Derivati regolamentati nei mercati energetici: futures, european options, american options. Derivati over the counter: tecniche di pricing, modalità di utilizzo e differenze tra gli energy swaps e le energy options. Operazioni in derivati, opportunità e rischi: - Analisi della situazione e delle aspettative del mercato al momento della sottoscrizione - Valutazione statica del contratto al momento della sottoscrizione (valutazione economica) - Analisi delle componenti dinamiche di rischio del contratto - Analisi sull adeguatezza dello strumento in funzione di copertura sul rischio aziendale - Analisi dell evoluzione dei mercati durante la vita del contratto Impostare l attività di energy risk management seguendo metodologie rigorose - Individuazione del corretto posizionamento aziendale - Ottimizzazione dei flussi finanziari in relazione a situazione e aspettative del mercato - Valutazione dei rischi di tasso, valuta e materia prima - Costruzione e ottimizzazione di strategie di copertura del rischio 30 giugno

- Analisi delle componenti dinamiche di rischio del contratto - Analisi sull adeguatezza dello strumento in funzione di copertura sul rischio aziendale -")

3 Alcune considerazioni generali Possiamo definire uno strumento derivato come una relazione contrattuale tra due o più controparti i cui pagamenti sono regolati secondo regole prestabilite, basate sull andamento di uno o più valori mobiliari o indici sottostanti( il sottostante ). La funzione degli strumenti derivati è quella di consentire il trasferimento di determinati profili di rischio da un operatore ad un altro. Gli utilizzi principali sono: arbitraggio, speculazione e copertura (hedging). In gergo, le tipologie standard vengono dette plain vanilla, mentre i tipi più complessi sono detti"esotici". Esistono contratti derivati il cui valore è quotato su una borsa ufficiale (derivati regolamentati) e derivati non quotati che rappresentano un accordo diretto tra le parti(derivati Over The Counter OTC). 30 giugno

. In gergo, le tipologie standard vengono dette plain vanilla, mentre i tipi più complessi sono detti\"esotici\".")

4 Alcune considerazioni generali Gran parte dei derivati regolamentati consentono un operatività a margine e vengono regolati con regolamento per cassa (cash settlement). Si definiscono margini i controvalori di denaro o titoli versati dagli operatori per poter operare su strumenti derivati quotati. In genere i margini versati sono solo una frazione del sottostante sul quale si prende esposizione. I margini variano in funzione della rischiosità e volatilità dei sottostanti sui quali si prende esposizione. Nel caso di un regolamento per cassa, al momento della scadenza viene calcolato il valore economico dello strumento derivato, che viene corrisposto da una delle controparti all altra. Nel caso di regolamento per cassa non si ha quindi un effettiva movimentazione del sottostante. 30 giugno

5 Derivati regolamentati: futures e options FUTURE Un contratto future offre la possibilità di comprare o vendere un determinato sottostante ad una data futura a condizioni standardizzate, attraverso un operazione con una controparte appositamente costituita a questo scopo. L elevata liquidità e la semplicità di gestione dei contratti future li rendono strumenti ideali per un operatività anche da parte di operatori non professionali. I contratti future sono strumenti a margine, circostanza che consente un esposizione elevata anche con importi limitati di risorse. I contratti future sono normalmente cash settled, circostanza che consente l operatività anche ad operatori non del settore. Tutti i contratti future appartengono alla categoria dei derivati regolamentati. 5

6 Derivati regolamentati: futures e options OPTIONS E un contratto che, a fronte di un determinato prezzo (detto premio), consente di comprare (o vendere) una certa quantità di un sottostante ad un prezzo prestabilito, ad(o entro) una data prefissata. Opzioni Call: danno facoltà ad acquistare il sottostante. Opzioni Put: danno facoltà a vendere il sottostante. Opzioni americane: consentono di effettuare l acquisto o vendita del sottostante(esercitare) dalla data di partenza fino alla scadenza. Opzioni europee: consentono di esercitare solo alla data di scadenza. Le opzioni possono appartenere sia alla categoria dei derivati regolamentati che a quelli OTC. Le opzioni su mercati regolamentati sono normalmente a margine e cash settled. 6

7 Derivati regolamentati nei mercati energetici Il mercato dei derivati energetici è stato previsto come necessario completamento del processo di liberalizzazione del mercato dell energia. In effetti a causa di alcune incomprensioni di natura normativa il mercato italiano dei derivati sull elettricità (IDEX) è ai blocchi di partenza da diversi anni. E inoltre da considerare che le anomalie del mercato elettrico italiano rischiano di non consentire una sufficiente pluralità di operatori. quindi E probabile che anche con l avvio dell IDEX i derivati OTC resteranno lo strumento più utilizzato per gestire il rischio di fluttuazione del prezzo dell energia. 7

8 Derivati Over The Counter (OTC) Sono contratti bilaterali diretti tra due controparti. Consentono la massima flessibilità. Incorporano un rischio controparte rilevante. Illorovalorenonvienepubblicatomavacalcolatodivoltainvolta. quindi Rappresentano uno strumento più flessibile ma anche più rischioso, soprattutto in riferimento a: I. difficoltà sia ex-ante che ex-post a determinare il valore economico del contratto(incluso il rischio controparte); II. problematiche di adeguatezza del contratto rispetto alle finalità prestabilite. 8

; II.")

9 Derivati Over The Counter (OTC): tecniche di pricing Le tecniche di pricing dei contratti derivati sono essenzialmente due: Tecnica della scomposizione : si tratta di scomporre il contratto in tutte le sue componenti di base, determinarne il prezzo di ciascuna e derivare il valore del contratto come loro sommatoria. Per le opzioni viene applicata la formula di Balck-Sholes(e successive evoluzioni) dove Per i contratti a termine vengono applicate le formule sul valore finanziario del tempo 9

dove Per i contratti a termine vengono")

10 Derivati Over The Counter (OTC): tecniche di pricing Tecnica della simulazione : quando non è possibile scomporre il contratto è necessario effettuare una simulazione denominata Monte Carlo. Attraverso questa metodologia si vanno a replicare un numero molto elevato di configurazioni future possibili per le variabili in oggetto. Per ognuna di queste si calcola la struttura dei payoff attesi e poi si effettua una media su tutti i risultati ottenuti. La differente taratura del sistema, in particolare relativamente ai valori di volatilità e correlazione inseriti come dati, può implicare un alea piuttosto elevata relativamente ai risultati ottenuti. 10

11 Derivati Over The Counter (OTC): modalità di utilizzo Data l estrema flessibilità dei derivati OTC, le possibilità sono pressoché illimitate. E quindi importante definire a priori le finalità del contratto derivato: I. finalità di copertura : si vuole limitare l alea relativa all oscillazione di prezzo di un determinato sottostante; II. finalità di speculazione : si vuole puntare sul verificarsi di un determinato scenario futuro; III. finalità intermedia: si vuole impostare un operazione con entrambe le caratteristiche precedenti. 11

12 Derivati Over The Counter (OTC): energy swap E un contratto nel quale due controparti si scambiano un singolo flusso o una sequenza di flussi di cassa derivanti dall andamento di uno o più sottostanti diversi gen-07 feb-07 mar-07 apr-07 mag-07 giu-07 ITEC lug-07 ago-07 set-07 Flussi swap ott-07 nov-07 dic-07 gen-08 feb-08 mar-08 apr-08 mag-08 Normalmente il sottostante degli energy swap è un indice sintetico (come p.es. l ITEC). Il costo (in termini di commissioni implicite) di un energy swap dipende molto dall indice sottostante utilizzato. Normalmente se l indice è custom (cioè specifico per una controparte) il costo è maggiore. Non esistono energy swap quotati pubblicamente, tuttavia è possibile strutturare operazioni su sottostanti quotati pubblicamente, il cui costo è normalmente molto inferiore gen-07 feb-07 mar-07 apr-07 mag-07 giu-07 lug-07 Flussi swap ago-07 set-07 ott-07 nov-07 dic-07 gen-08 feb-08 mar-08 apr-08 mag-08 12

. Il costo (in termini di commissioni implicite) di un energy swap dipende molto dall indice sottostante utilizzato.")

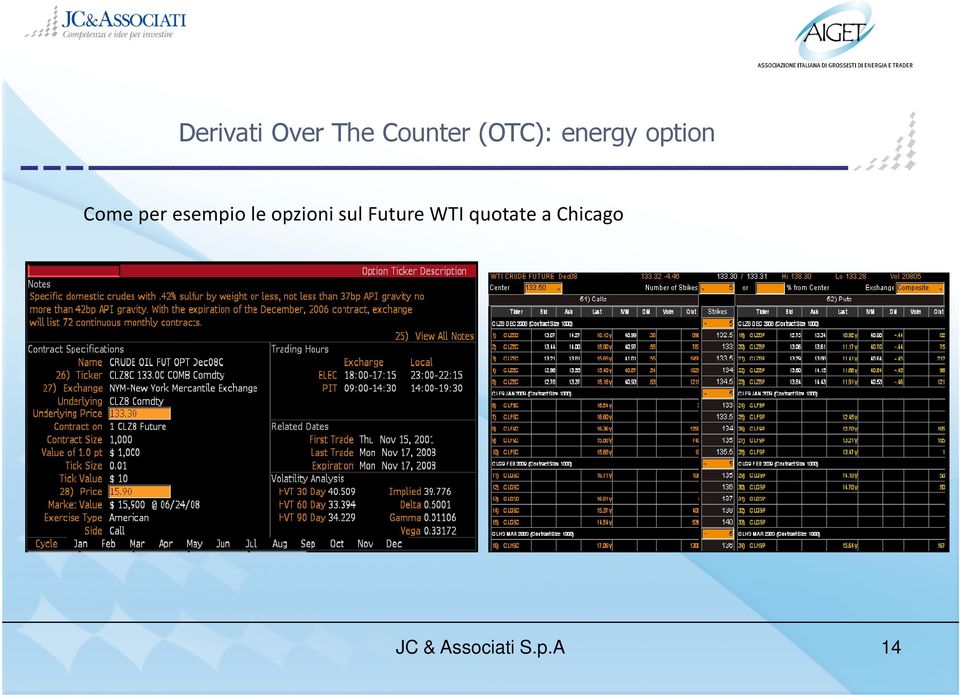

13 Derivati Over The Counter (OTC): energy option E un contratto che, a fronte di un determinato prezzo (detto premio), consente di comprare (o vendere) una certa quantità di un sottostante ad un prezzo prestabilito, ad(o entro) una data prefissata. Anche nel caso delle energy options il sottostante è un indice sintetico (come p.es. l ITEC). Il costo (in termini di commissioni implicite) di una energy option può variare molto in funzione del sottostante. Nel caso di indici non pubblici è impossibile verificare la volatilità applicata. Esistono opzioni quotate pubblicamente su sottostanti strettamente correlati al prezzo dell energia. 13

di una energy option può variare molto in funzione del sottostante.")

14 Derivati Over The Counter (OTC): energy option ComeperesempioleopzionisulFutureWTIquotateaChicago 14

15 Impostare l attività di energy risk seguendo metodologie rigorose Individuazione del corretto posizionamento aziendale Analisi delle specifiche esigenze della società, relativamente ai sottostanti individuati; Identificazione degli obiettivi che si vogliono raggiungere attraverso l utilizzo dei derivati; Valutazione in base alle specifiche esigenze della necessità di utilizzo di derivati regolamentati e/o OTC. Impostazione generale dell attività in derivati 15

16 Operazioni in derivati: opportunità e rischi Analisi della situazione e delle aspettative di mercato al momento della sottoscrizione Prima di impostare un contratto derivato vengono effettuate valutazioni sugli scenari più o meno probabili. In questo modo è possibile identificare i contratti con le caratteristiche più favorevoli in relazione agli scenari previsti. 16

17 Impostare l attività di energy risk seguendo metodologie rigorose Ottimizzazione dei flussi finanziari in relazione a situazione e aspettative di mercato Individuazione degli strumenti più efficienti; Controllo delle marginalità applicate alle varie operazioni. Identificazione puntuale delle operazioni in derivati e controllo del costo effettivo dell operazione 17

18 Operazioni in derivati: opportunità e rischi Valutazione statica ex ante del contratto al momento della sottoscrizione Una volta definita l impostazione del contratto è fondamentale effettuare una valutazione economica ex ante (soprattutto per le operazioni OTC). In questo modo è possibile evitare la sottoscrizione di contratti eccessivamente onerosi in termini di commissioni. 18

19 Impostare l attività di energy risk seguendo metodologie rigorose Valutazione ex ante dei rischi di tasso, valuta e materia prima Analisi dei rischi legati alle operazioni in derivati nei vari scenari di mercato; Attribuzione di distribuzioni probabilistiche ai vari scenari; Analisi incrociata dei risultati attesi e delle probabilità attribuite Identificazione del potenziale comportamento dell operazione 19

20 Operazioni in derivati: opportunità e rischi Analisi ex ante delle componenti dinamiche di rischio del contratto E importante effettuare una valutazione dettagliata del comportamento economico del contratto nei vari scenari possibili. In questo modo è possibile individuare il comportamento futuro del contratto nelle possibili fluttuazioni dei mercati. 20

21 Operazioni in derivati: opportunità e rischi Analisi ex ante dell adeguatezza del contratto in funzione di copertura E importante effettuare un ulteriore valutazione rispetto alle finalità originarie del contratto, soprattutto se quest ultime sono di copertura dei rischi. In questo modo è possibile valutare l efficienza del contratto rispetto agli obiettivi prefissati. 21

22 Impostare l attività di energy risk seguendo metodologie rigorose Ottimizzazione delle strategie ex post Monitoraggio dei movimenti di mercato e del loro impatto sull operazione; Monitoraggio dell efficienza dell operazione relativamente alla funzione di copertura Aggiornamento periodico del valore economico dell operazione. Possibilità di tempestivi cambiamenti di strategia o modifiche dell operazione 22

23 Operazioni in derivati: opportunità e rischi Analisi dell evoluzione dei mercati durante la vita del contratto E importante monitorare il contratto durante la sua vita, sia rispetto al suo valore economico, sia relativamente ad eventuali mutamenti del profilo di rischio. In questo modo è possibile reagire prontamente alle mutate condizioni di mercato, sfruttando le opportunità e contenendo i rischi. 23

24 Strumenti derivati: assistenza nella fase di impostazione/gestione JC&Associatioffreunassistenzaa360 : Valutazione in base alle specifiche esigenze della necessità di utilizzo di derivati o IRS; Analisi degli scenari di mercato; Individuazione degli strumenti di copertura più efficienti; Analisi del profilo di rischio delle operazioni; Monitoraggio delle marginalità applicate; Monitoraggio dei movimenti di mercato; Monitoraggio dell evoluzione delle operazioni e analisi delle possibili alternative. 24

25 Strumenti derivati: assistenza nella fase di ristrutturazione Spesso nelle operazioni di ristrutturazione, per rimediare ad un danno lieve si finisce per incappare in un danno maggiore. Le ristrutturazioni hanno spesso un costo molto elevato (di solito non esplicitato); Le ristrutturazioni portano spesso ad assumere posizioni speculative (non sempre con piena consapevolezza); Le ristrutturazioni si basano spesso su valutazioni finanziarie di breve periodo e non tengono in dovuta considerazione le valutazioni economiche di medio-lungo termine; Attraverso continue ristrutturazioni si finisce spesso in una spirale negativa con conseguenze economiche spesso molto rilevanti. 25

26 Strumenti derivati: assistenza nella fase di ristrutturazione L assistenza di un consulente esterno e indipendente consente di: Valutare l IRS oggetto di ristrutturazione sia in termini di rischi prospettici, sia in termini di mark to market; Valutare l opportunità o meno di effettuare la ristrutturazione; Individuare eventuali alternative di ristrutturazione, sia sulla base delle situazioni particolari del cliente, sia sulla base delle previsioni di mercato; Monitorare la marginalità applicata sull operazione di ristrutturazione. 26

27 Sul tema dei derivati, JC & Associati collabora da tempo con le maggiori testate giornalistiche

28 JC & Associati: il Team Jacopo Ceccatelli Responsabile strategie, è amministratore delegato di JC & Associati. Già amministratore delegato di Abbacus SIM, dove ha sviluppato l attività di gestione patrimoniale in ottica "total return". In precedenza direttore in UBS Warburg Londra con responsabilità di trading su prodotti derivati ed esotici, gestione dei rischi di tasso, cambio, credito e volatilità, creazione e valutazione di nuovi prodotti strutturati, organizzazione e lancio di obbligazioni strutturate sul mercato primario. Si è laureato con lode in Economia Aziendale all Università L. Bocconi con il prof. Tancredi Bianchi. Nicolò Nunziata Strategie e analisi equity. Socio Aiaf, nel 2003 ha conseguito il diploma CIIA(Certified International Investment Analyst). Già portfolio manager con ottica "total return" presso Banca Profilo, dove ha avuto anche una esperienza da analista equity. In precedenza ha lavorato per investment banks come Euromobiliare, Akros, Csfb e Ubs (direttore) con responsabilità di trading e arbitraggi su Governament bonds e prodotti derivati. Docente di fondamenti di finanza per Assoservizi (Assolombarda). Si è laureato in Economia alla università La Sapienza di Roma con il prof. Giorgio Eminente. Paolo Baroni Analisi quantitative. Nel ha lavorato come analista quantitativo presso la compagnia fiduciaria Cofib dove si è occupato di analisi del rischio e ottimizzazione di portafoglio. Ha conseguito un Master in Business Administration presso l Università Luiss Guido Carli di Roma e, precedentemente, ha conseguito la laurea in Fisica presso l Università La Sapienza di Roma discutendo una tesi sperimentale concernente la modellizzazione delle dinamiche atmosferiche. Giancarlo Somaschini..Responsabile rapporti clienti istituzionali. Ha maturato la sua esperienza professionale nell'ambito bancario e finanziario. Dal 2002 Direttore finanziario Banca Popolare di Intra: responsabile dell assets e liability finanziario del gruppo, delle gestioni patrimoniali e dei prodotti emessi dal gruppo per la clientela In passato ha ricoperto il ruolo di amministratore delegato per FINEUROP MONEY MARKETS, Vice direttore Generale per EPTASIM S.p.A. e dirigente per Banca Euromobilare.Collabora con JC dal Simona Soci. Analisi tecnica. Membro STA (Society of Technical Analysis UK). Già partner di IRIDE Research & Consulting, dove oltre a ricoprire il ruolo di analista ha svolto attività di business development. Dal 2000 fornisce consulenza come libera professionista a importanti gruppi bancari (mercati azionario, obbligazionario e valutario) e industriali, per i quali si occupa di problematiche relative alla gestione del rischio di tesoreria legato ai mercati valutario e delle materie prime. In precedenza ha lavorato per S&P MMS Londra, ricoprendo il ruolo prima di FX Senior Technical Analyst e poi di FX Market Strategist. L.Bocconi di Milano.. Silvia Cicerone Comunicazione & Marketing. Dal 2004 al 2006 ha lavorato in Mediaset occupandosi delle relazioni esterne, in particolare del coordinamento dell ufficio stampa, media relations e del marketing creativo. Nel periodo ha lavorato come free-lance occupandosi dell organizzazione di eventi mediatici, redazione di house organ e sviluppo contenuti per Bulgari, Motorshow e altri. Si è laureata in Relazioni Pubbliche pressoloiulmdimilano. CollaboraconJCdaaprile2006. Massimiliano Mizzau Perczel -relazioni esterne e comunicazionesu questi temi advisor per Tecnopolo di Roma e Agenzia per il lavoro Ad Interim del Gruppo Barkers Norman Broadbent. In precedenza per Glebb&Metzger Agenzia di consulenza di marketing e comunicazione, Abbacus SIM, Telecom Italia, Colgate. LaureatoineconomiaconlodeallaSapienzadiRoma.. Ha conseguito nel dicembre 2007 la laurea in Mediazione Linguistica e Culturale presso l Università Statale di Milano, discutendo una tesi sull approccio e sullo sviluppo della comunicazione in ambienti culturali diversi. Collabora con JC da settembre 2007, occupandosi prevalentemente dell individuazione e dello sviluppo dei servizi alla clientela istituzionale. 28

JACOPO CECCATELLI LA VALUTAZIONE DEL RISCHIO E DELLA LIQUIDITÀ DEGLI STRUMENTI FINANZIARI

Milano 20 marzo 3 Forum Nazionale della Consulenza Finanziaria JACOPO CECCATELLI LA VALUTAZIONE DEL RISCHIO E DELLA LIQUIDITÀ DEGLI STRUMENTI FINANZIARI La MIFID oggi pone agli operatori maggiori obblighi

Milano 20 marzo 3 Forum Nazionale della Consulenza Finanziaria JACOPO CECCATELLI LA VALUTAZIONE DEL RISCHIO E DELLA LIQUIDITÀ DEGLI STRUMENTI FINANZIARI La MIFID oggi pone agli operatori maggiori obblighi

Il mercato finanziario e il rischio materia prima : analisi tecnica e intermarket

Il mercato finanziario e il rischio materia prima : analisi tecnica e intermarket Crude-Oil, Natural-Gas, EUR-USD I panieri di riferimento e il peso della componente petrolio, il caso dell ITEC Il metodo:

Il mercato finanziario e il rischio materia prima : analisi tecnica e intermarket Crude-Oil, Natural-Gas, EUR-USD I panieri di riferimento e il peso della componente petrolio, il caso dell ITEC Il metodo:

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

Presenta il Master. 6, 13, 17, 20, 27, 29 Ottobre, Torino (presso uffici Private & Consulting SIM SpA)

") Presenta il Master PROFESSIONE MONEY MANAGER 6, 13, 17, 20, 27, 29 Ottobre, Torino (presso uffici Private & Consulting SIM SpA) Programma del Master Il Master si prefigge lo scopo di fornire una solida

Presenta il Master PROFESSIONE MONEY MANAGER 6, 13, 17, 20, 27, 29 Ottobre, Torino (presso uffici Private & Consulting SIM SpA) Programma del Master Il Master si prefigge lo scopo di fornire una solida

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund Milano, 19 novembre 2013 La strategia Global Macro Caratterizzata da ampio mandato, in grado di generare alpha tramite posizioni lunghe e corte, a livello

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund Milano, 19 novembre 2013 La strategia Global Macro Caratterizzata da ampio mandato, in grado di generare alpha tramite posizioni lunghe e corte, a livello

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI Ing. Andrea Zadra Milano, 11 Maggio 2010 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse 2 Coperture

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI Ing. Andrea Zadra Milano, 11 Maggio 2010 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse 2 Coperture

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI Marco Carbone Tavola rotonda TopLegal 23/ 09/ 2010 ARGOMENTI TRATTATI

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI Marco Carbone Tavola rotonda TopLegal 23/ 09/ 2010 ARGOMENTI TRATTATI

SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Operare con strumenti derivati per la copertura dei rischi di portafoglio Gli strumenti derivati

Jacopo Ceccatelli Partner JC Associati L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Operare con strumenti derivati per la copertura dei rischi di portafoglio Gli strumenti derivati

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

DIAPOSITIVE DEL MERCATO DEL GAS NATURALE

1 DIAPOSITIVE DEL MERCATO DEL GAS NATURALE 1 Scatti al 30 giugno 2014 1 1. Esame dell andamento del mercato del gas naturale (solo Materia prima) 2 2 Il costo del Gas Naturale (GN) relativo alla sola materia

1 DIAPOSITIVE DEL MERCATO DEL GAS NATURALE 1 Scatti al 30 giugno 2014 1 1. Esame dell andamento del mercato del gas naturale (solo Materia prima) 2 2 Il costo del Gas Naturale (GN) relativo alla sola materia

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati Agenda Parte Prima L evoluzione del mercato primario e secondario dei certificati di investimento negli ultimi anni La

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati Agenda Parte Prima L evoluzione del mercato primario e secondario dei certificati di investimento negli ultimi anni La

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE INDICE Direttore di Filiale Imprese... 3 Coordinatore... 4 Gestore Imprese... 5 Addetto Imprese... 6 Specialista Estero Merci... 7 Specialista Credito

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE INDICE Direttore di Filiale Imprese... 3 Coordinatore... 4 Gestore Imprese... 5 Addetto Imprese... 6 Specialista Estero Merci... 7 Specialista Credito

Strumenti finanziari derivati. A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it. Sommario

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

LA GESTIONE DEL PORTAFOGLIO ENERGIA. ing. Marco Calzavara Responsabile Marketing&Sales Electra Italia Treviso - 25/09/2012

LA GESTIONE DEL PORTAFOGLIO ENERGIA ing. Marco Calzavara Responsabile Marketing&Sales Electra Italia Treviso - 25/09/2012 Cos è la gestione di portafoglio MODELLO TRADIZIONALE Acquistare tutto il fabbisogno

LA GESTIONE DEL PORTAFOGLIO ENERGIA ing. Marco Calzavara Responsabile Marketing&Sales Electra Italia Treviso - 25/09/2012 Cos è la gestione di portafoglio MODELLO TRADIZIONALE Acquistare tutto il fabbisogno

SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

CORSO DI FINANZA AZIENDALE

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA (08 giugno 2010) La Markets in Financial Instruments

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA PADANA BANCA DI CREDITO COOPERATIVO SOCIETA COOPERATIVA (08 giugno 2010) La Markets in Financial Instruments

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Gli strumenti derivati

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

BPER INTERNATIONAL SICAV

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

Misurazione dei rischi nei contratti derivati

I nuovi scenari e i profili di rischio dei servizi di investimento Programma di Ricerca scientifica di rilevante Interesse Nazionale (PRIN) denominato MISURA Misurazione nei contratti derivati Marcello

I nuovi scenari e i profili di rischio dei servizi di investimento Programma di Ricerca scientifica di rilevante Interesse Nazionale (PRIN) denominato MISURA Misurazione nei contratti derivati Marcello

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Private Wealth Management

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

Mercati e strumenti derivati (2): Swap e Opzioni

: Swap e Opzioni") Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CON BARRIERA KNOCK IN

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CON BARRIERA KNOCK IN TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CON BARRIERA KNOCK IN TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa

Progetto PI.20060128, passo A.1 versione del 14 febbraio 2007

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

SCHEDA PRODOTTO: CAMBI - OPZIONE VENDITA DIVISA STRUTTURA CON BARRIERA KNOCK-IN

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE VENDITA DIVISA STRUTTURA CON BARRIERA KNOCK-IN TIPOLOGIA DI STRUMENTO: DERIVATI SU DIVISE OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE VENDITA DIVISA STRUTTURA CON BARRIERA KNOCK-IN TIPOLOGIA DI STRUMENTO: DERIVATI SU DIVISE OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa

Bonus Certificate. La stabilità premia.

Bonus Certificate. La stabilità premia. Banca IMI è una banca del gruppo Banca IMI offre una gamma completa di servizi alle banche, alle imprese, agli investitori istituzionali, ai governi e alle pubbliche

Bonus Certificate. La stabilità premia. Banca IMI è una banca del gruppo Banca IMI offre una gamma completa di servizi alle banche, alle imprese, agli investitori istituzionali, ai governi e alle pubbliche

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

4. Introduzione ai prodotti derivati. Stefano Di Colli

4. Introduzione ai prodotti derivati Metodi Statistici per il Credito e la Finanza Stefano Di Colli Che cos è un derivato? I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali

4. Introduzione ai prodotti derivati Metodi Statistici per il Credito e la Finanza Stefano Di Colli Che cos è un derivato? I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

ESSERE O APPARIRE. Le assicurazioni nell immaginario giovanile

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

INVESTMENT ADVISORY. Consulenza personalizzata per Investitori Privati

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

Dal risk measurement all allocazione del capitale. Giuseppe G. Santorsola Università Parthenope Napoli

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

La consulenza finanziaria nel private banking

La consulenza finanziaria nel private banking Paolo Magnani Vice Direttore Generale Milano, 10.2.2011 Premessa 2 Il mondo è cambiato ma ancora noi non vogliamo accorgercene... Perchè il private banker

La consulenza finanziaria nel private banking Paolo Magnani Vice Direttore Generale Milano, 10.2.2011 Premessa 2 Il mondo è cambiato ma ancora noi non vogliamo accorgercene... Perchè il private banker

BANCA ALETTI & C. S.p.A. BONUS CERTIFICATE e BONUS CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati BONUS CERTIFICATE e BONUS CERTIFICATES

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati BONUS CERTIFICATE e BONUS CERTIFICATES

ABI Energia Competence Center ABI Lab su energia e ambiente. Gli ambiti di ricerca in ABI Energia

ABI Energia Competence Center ABI Lab su energia e ambiente Gli ambiti di ricerca in ABI Energia Gli ambiti di ricerca su energia e ambiente in ABI Lab ABI Energia, Competence Center sull energia e l ambiente

ABI Energia Competence Center ABI Lab su energia e ambiente Gli ambiti di ricerca in ABI Energia Gli ambiti di ricerca su energia e ambiente in ABI Lab ABI Energia, Competence Center sull energia e l ambiente

Coperture plain vanilla e coperture esotiche: opportunità e rischi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità sul merito creditizio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Gli strumenti derivati di copertura

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

Sedi di esecuzione per tipologia di strumento finanziario, canale di vendita filiale. Edizione Dicembre 2012

Sedi di esecuzione per tipologia di strumento finanziario, canale di vendita filiale Edizione Dicembre 2012 DETTAGLIO DELLE VENUES E DEGLI INTERMEDIARI PER IL SERVIZIO DI RACCOLTA ORDINI E NEGOZIAZIONE

Sedi di esecuzione per tipologia di strumento finanziario, canale di vendita filiale Edizione Dicembre 2012 DETTAGLIO DELLE VENUES E DEGLI INTERMEDIARI PER IL SERVIZIO DI RACCOLTA ORDINI E NEGOZIAZIONE

Fidelity Worldwide Investment

Fidelity Worldwide Investment Indice 1 Mission 2 Attività e numeri 3 Contatti 4 Sito Web 2 Fidelity: fare poche cose e farle bene Focus La nostra attività principale è la gestione dei fondi, evitando così

Fidelity Worldwide Investment Indice 1 Mission 2 Attività e numeri 3 Contatti 4 Sito Web 2 Fidelity: fare poche cose e farle bene Focus La nostra attività principale è la gestione dei fondi, evitando così

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

ANCI - LOMBARDIA 22 gennaio 2003

ANCI - LOMBARDIA 22 gennaio 2003 POL1S Dalla seconda metà degli anni 90 le pubbliche amministrazioni hanno avviato una gestione delle proprie attività e passività attraverso operazioni finanziarie sempre

ANCI - LOMBARDIA 22 gennaio 2003 POL1S Dalla seconda metà degli anni 90 le pubbliche amministrazioni hanno avviato una gestione delle proprie attività e passività attraverso operazioni finanziarie sempre

REGOLAMENTO FONDI INTERNI APTUS

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

Pioneer Fondi Italia. Valido a decorrere dal 2 maggio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia. Valido a decorrere dal 2 Luglio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE

OFFERTA FORMATIVA Titolo: MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE Padova, Roma e Bologna. Destinatari: Il Master si rivolge a laureati, preferibilmente in discipline economiche,

OFFERTA FORMATIVA Titolo: MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE Padova, Roma e Bologna. Destinatari: Il Master si rivolge a laureati, preferibilmente in discipline economiche,

AFFIDARE I PROPRI INVESTIMENTI A UN OPERATORE CAPACE, AUTOREVOLE, PRUDENTE. QUESTO È IL PRIVATE BANKING PROPOSTO DA BANCA ZARATTINI & CO: UN FILO

AFFIDARE I PROPRI INVESTIMENTI A UN OPERATORE CAPACE, AUTOREVOLE, PRUDENTE. QUESTO È IL PRIVATE BANKING PROPOSTO DA BANCA ZARATTINI & CO: UN FILO DIRETTO CON CHI OPERA SUI MERCATI E UNA GUIDA SICURA PER

AFFIDARE I PROPRI INVESTIMENTI A UN OPERATORE CAPACE, AUTOREVOLE, PRUDENTE. QUESTO È IL PRIVATE BANKING PROPOSTO DA BANCA ZARATTINI & CO: UN FILO DIRETTO CON CHI OPERA SUI MERCATI E UNA GUIDA SICURA PER

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

BUSINESS PLAN CESSIONI FUSIONI ACQUISIZIONI RISTRUTTURAZIONI FINANZIARIE REPERIMENTO RISORSE FINANZIARIE PERCHÈ MARCAP

BUSINESS PLAN CESSIONI FUSIONI ACQUISIZIONI RISTRUTTURAZIONI FINANZIARIE PERCHÈ MARCAP Concentrato nella complessa gestione della normale attività aziendale, l Imprenditore non sempre riesce a valutare

BUSINESS PLAN CESSIONI FUSIONI ACQUISIZIONI RISTRUTTURAZIONI FINANZIARIE PERCHÈ MARCAP Concentrato nella complessa gestione della normale attività aziendale, l Imprenditore non sempre riesce a valutare

business plan fotovoltaici

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

REGOLAMENTO DI VALUTAZIONE DEL PERSONALE DIPENDENTE

REGOLAMENTO DI VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con Determinazione del Direttore Generale n. 244 del 20/07/2010 L importanza di un sistema operativo di valutazione comune e riconoscibile

REGOLAMENTO DI VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con Determinazione del Direttore Generale n. 244 del 20/07/2010 L importanza di un sistema operativo di valutazione comune e riconoscibile

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Imparare è un esperienza, tutto il resto è solo informazione Albert Einstein

Imparare è un esperienza, tutto il resto è solo informazione Albert Einstein! CAPITAL GROUP CAPITAL INSURANCE AGENCY CAPITAL BROKER kartilia Engineering Systems and Solutions LA REALE MISSIONE E VISIONE

Imparare è un esperienza, tutto il resto è solo informazione Albert Einstein! CAPITAL GROUP CAPITAL INSURANCE AGENCY CAPITAL BROKER kartilia Engineering Systems and Solutions LA REALE MISSIONE E VISIONE

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

Perspectiva: previdenza professionale con lungimiranza. Fondazione collettiva per la previdenza professionale

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Tavola 1 Requisito informativo generale

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Best cedola Best Cedola

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati Agenda Parte Prima L evoluzione del mercato primario e secondario dei certificati di investimento negli ultimi anni La

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati Agenda Parte Prima L evoluzione del mercato primario e secondario dei certificati di investimento negli ultimi anni La

Le small cap e la raccolta di capitale di rischio Opportunità per il professionista. Il ruolo del Nomad.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le small cap e la raccolta di capitale di rischio Opportunità per il professionista Il ruolo del Nomad. Marco Fumagalli Responsabile Capital Markets Ubi Banca

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le small cap e la raccolta di capitale di rischio Opportunità per il professionista Il ruolo del Nomad. Marco Fumagalli Responsabile Capital Markets Ubi Banca

La gestione manageriale dei progetti

PROGETTAZIONE Pianificazione, programmazione temporale, gestione delle risorse umane: l organizzazione generale del progetto Dimitri Grigoriadis La gestione manageriale dei progetti Per organizzare il

PROGETTAZIONE Pianificazione, programmazione temporale, gestione delle risorse umane: l organizzazione generale del progetto Dimitri Grigoriadis La gestione manageriale dei progetti Per organizzare il

A) Scheda identificativa

Scheda identificativa") Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 01 marzo 2009 Il presente

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 01 marzo 2009 Il presente

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

La Piattaforma exact Il modulo Advisory

La Piattaforma exact Il modulo Advisory Una partnership strategica: la piattaforma integrata Analysis SpA ha realizzato la piattaforma modulare exact Suite in modalità ASP (Application Service Provider)

La Piattaforma exact Il modulo Advisory Una partnership strategica: la piattaforma integrata Analysis SpA ha realizzato la piattaforma modulare exact Suite in modalità ASP (Application Service Provider)

STRATEGIA SULL ESECUZIONE DEGLI ORDINI

STRATEGIA SULL ESECUZIONE DEGLI ORDINI Strategia sull esecuzione degli ordini La MiFID (Markets in Financial Instruments Directive) è la Direttiva Europea entrata in vigore dal 1 Novembre 2007, che ha

STRATEGIA SULL ESECUZIONE DEGLI ORDINI Strategia sull esecuzione degli ordini La MiFID (Markets in Financial Instruments Directive) è la Direttiva Europea entrata in vigore dal 1 Novembre 2007, che ha

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI CASSA RURALE RURALE DI TRENTO

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA RURALE RURALE DI TRENTO Marzo 2014 La Markets in Financial Instruments Directive (MiFID) è la Direttiva

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI LA NORMATIVA MIFID CASSA RURALE RURALE DI TRENTO Marzo 2014 La Markets in Financial Instruments Directive (MiFID) è la Direttiva

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

ZENERGIA ENERGY, OUR PASSION, YOUR VALUE

ZENERGIA ENERGY, OUR PASSION, YOUR VALUE CHI SIAMO VISION ATTIVITÁ SERVIZI ENERGY ORIGINATION ENERGY TRADING PORTFOLIO MANAGEMENT ZERO EMISSION CARBON MANAGEMENT CONTATTI 4 6 8 11 12 14 16 18 20 22 4 5

ZENERGIA ENERGY, OUR PASSION, YOUR VALUE CHI SIAMO VISION ATTIVITÁ SERVIZI ENERGY ORIGINATION ENERGY TRADING PORTFOLIO MANAGEMENT ZERO EMISSION CARBON MANAGEMENT CONTATTI 4 6 8 11 12 14 16 18 20 22 4 5

BONUS Certificates ABN AMRO.

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini ********** Banca del Valdarno Credito Cooperativo 1 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID)

Documento di sintesi della Strategia di esecuzione e trasmissione degli ordini ********** Banca del Valdarno Credito Cooperativo 1 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID)

STRATEGIA DI TRASMISSIONE DEGLI ORDINI DELLA BANCA POPOLARE PUGLIESE - DOCUMENTO DI SINTESI -

Società Cooperativa per Azioni * Codice ABI 05262.1 Sede Legale: 73052 Parabita (Le) Via Provinciale Matino, 5 Sede Amministrativa e Direzione Generale: 73046 Matino (Le) Via Luigi Luzzatti, 8 Partita

Società Cooperativa per Azioni * Codice ABI 05262.1 Sede Legale: 73052 Parabita (Le) Via Provinciale Matino, 5 Sede Amministrativa e Direzione Generale: 73046 Matino (Le) Via Luigi Luzzatti, 8 Partita

La managerialità tra rischi operativi e rischi finanziari. Milano, 25 marzo 2015

La managerialità tra rischi operativi e rischi finanziari Milano, 25 marzo 2015 I rischi operativi Lo svolgimento di un attività può non conformarsi alle attese ma tipicamente con un accezione negativa,

La managerialità tra rischi operativi e rischi finanziari Milano, 25 marzo 2015 I rischi operativi Lo svolgimento di un attività può non conformarsi alle attese ma tipicamente con un accezione negativa,

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c.

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione