Parte quinta. Alcuni aspetti della filiera del grano duro in Spagna. G. Chinnici, B. Pecorino*

|

|

|

- Aldo Mattioli

- 7 anni fa

- Visualizzazioni

Transcript

1 Parte quinta Alcuni aspetti della filiera del grano duro in Spagna G. Chinnici, B. Pecorino* * Biagio Pecorino è professore di Economia e gestione dell impresa agroalimentare presso l Università degli Studi di Catania. Gaetano Chinnici è assegnista di ricerca presso il Dipartimento di Scienze Economico-Agrarie ed Estimative (DISEAE) dell Università degli Studi di Catania. Il lavoro è frutto di una piena collaborazione ed è, pertanto, di responsabilità comune degli autori. La materiale stesura dei paragrafi 1, 3 e 4 è da attribuire a Gaetano Chinnici, quella dei paragrafi 2 e 5 a Biagio Pecorino.

2

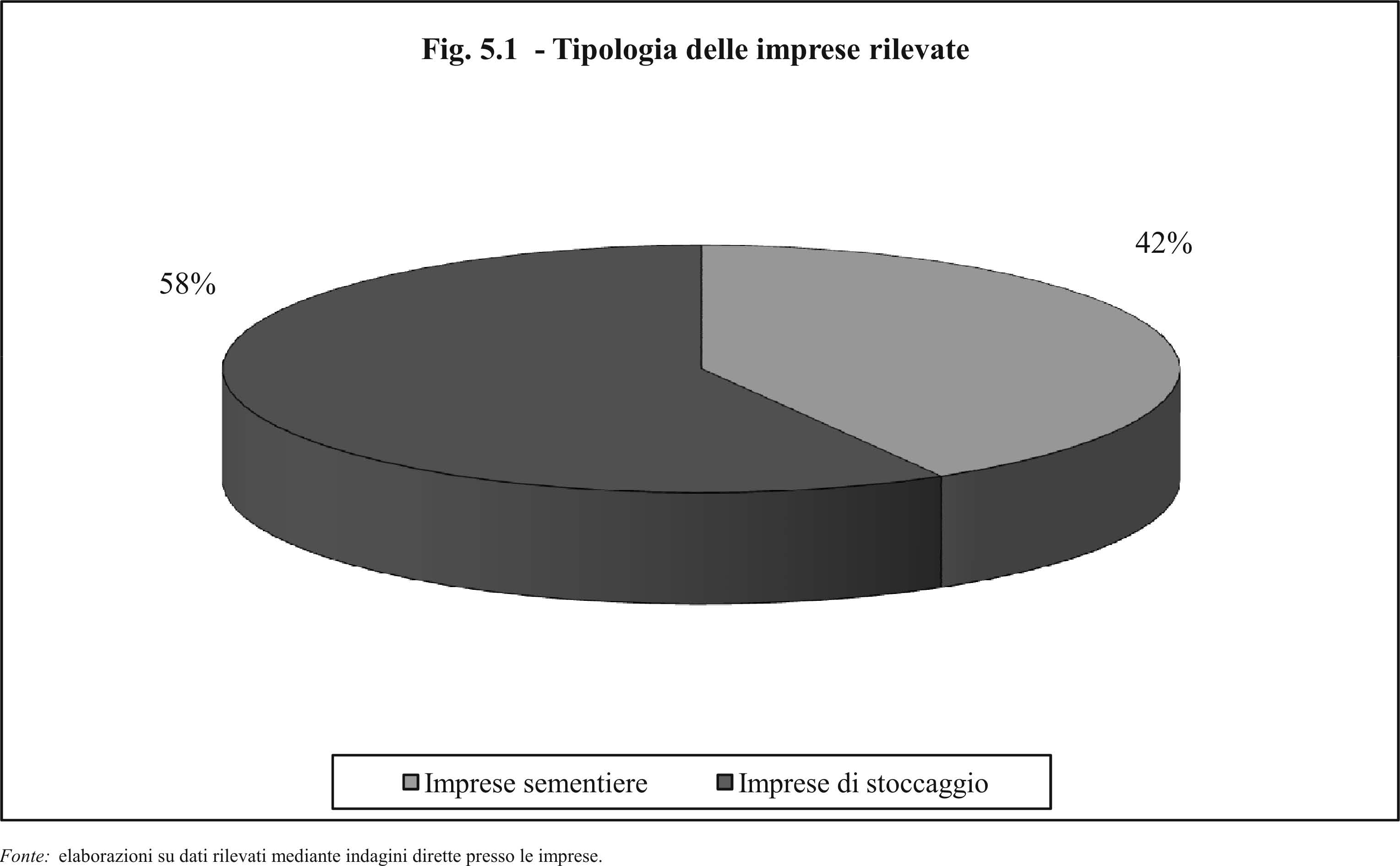

3 Introduzione La Spagna a livello comunitario, secondo i dati diffusi dall Eurostat, si colloca al terzo posto nella produzione di grano duro preceduta dall Italia e dalla Francia; nonostante la superficie spagnola investita a grano duro nel corso dell ultimo quinquennio si è attestata sempre intorno ai ha, la produzione annuale è stata molto altalenante e si è attestata mediamente nell ultimo triennio di riferimento ( ) intorno a mila tonnellate. La Spagna rappresenta a livello comunitario il Paese che ha mostrato i più elevati indici di incremento per quanto riguarda la produzione di grano duro nel corso dell ultimo ventennio, passando da 317 mila tonnellate del a mila tonnellate del La notevole importanza assunta nel corso degli anni dalla coltivazione del grano duro, da ricondurre in massima parte all applicazione della riforma Mac Sharry, ha portato via via la penisola iberica negli anni a riconsiderare il cereale negli ordinamenti colturali, destinando aliquote consistenti della superficie agricola, e a diventare un esportatore diretto verso l Italia. Infatti, nel corso dell ultimo ventennio, la Spagna ha incrementato le quantità vendute all industria di trasformazione italiana con indici di incremento di oltre Nel complesso, la bilancia commerciale del grano duro spagnola è largamente positiva dimostrando che la produzione nazionale viene utilizzata, in massima parte, per l autoconsumo, destinando l eccesso all esportazione. In Spagna, la filiera cerealicola sembra presentare un livello di organizzazione efficiente per la presenza di canali commerciali diretti ma ciò è dovuto, in verità, alla bassa consistenza di imprese di prima e seconda trasformazione in grado di poter raggiungere consistenti livelli produttivi, in quanto gran parte della produzione granaria spagnola viene intercettata da un unico pastificio che risulta essere il più importante sia in termini di produzione realizzata e sia di quota di mercato detenuta all interno del mercato spagnolo. L analisi sui diversi segmenti della filiera cerealicola spagnola ha riguardato soprattutto lo studio delle imprese sementiere (5 casi) e di quelle della commercializzazione delle granaglie (7 casi) in quanto sull attività di trasformazione si sono riscontrate alcune difficoltà e poca collaborazione da parte sia dei molini che delle industrie pastarie. Nonostante la presenza di un limitato numero di imprese esaminate e la totale assenza di un importante segmento della filiera del grano duro, quale quello della prima e seconda trasformazione in particolare, la presente analisi intende delineare sommariamente lo stato dell arte ed eventuali differenze, ove presenti, con la realtà siciliana. 2. Aspetti metodologici L analisi dei dati statistici relativi alla consistenza delle imprese molitorie e pastarie in Spagna, mette in risalto la presenza di impianti di medie potenzialità produttive; nel dettaglio, l industria semoliera e pastaria spagnola conta rispettivamente n. 9 molini attivi nella trasformazione del grano duro e n. 8 pastifici per la produzione di pasta secca.

4 122 Nonostante a livello comunitario la Spagna si collochi al terzo posto nella produzione di grano duro, preceduta di appena tonnellate dalla Francia, si riscontra una discreta presenza di imprese molitorie e pastarie, così come quelle sementiere, alcune delle quali effettuano solamente la commercializzazione del prodotto, mentre altre sono direttamente impegnate nelle attività di selezione e ricerca, effettuando accordi con diverse imprese sia italiane, sia francesi che messicane e contratti di moltiplicazione con gli agricoltori locali. L analisi tecnico-economica sulle imprese sementiere e su quelle di commercializzazione in Spagna è stata preceduta da un analisi statistica e da una serie di incontri con alcuni operatori del settore, collocati a monte e a valle dell azienda agricola, allo scopo di approfondire le conoscenze circa la consistenza delle imprese esistenti. In particolare, sono state rilevate 5 imprese sementiere, che operano la selezione del grano duro e di altri cereali e leguminose, 7 imprese che operano lo stoccaggio e la commercializzazione delle granaglie, mentre non è stato possibile rilevare imprese di prima e/o di seconda trasformazione del grano duro per la poca o scarsa collaborazione manifestata alla rilevazione dei dati tecnico-economici e strutturali. Le indagini sono state realizzate nei primi mesi del 2006 e riguardano i dati del triennio precedente; la scelta di operare sui dati di un triennio riguarda la necessità di attenuare gli effetti di fatti congiunturali sulle attività, al fine di conferire ai risultati un elevato grado di attendibilità. Le informazioni presso le imprese sono state acquisite direttamente utilizzando delle schede questionario predisposte ad hoc, ciascuna per ogni segmento analizzato, al fine di acquisire in maniera puntuale dati ed informazioni sui principali aspetti strutturali, gestionali, produttivi e commerciali delle imprese esaminate. 3. Le imprese sementiere L analisi dei dati relativi alle imprese sementiere in Spagna conferma la presenza di impianti di piccole e medie dimensioni alcune delle quali presentano un fatturato che si colloca nella classe intorno ai 10 milioni di euro. Relativamente all ubicazione degli impianti di selezione delle sementi, questi sono localizzati prevalentemente nella regione dell Andalusia (n. 4 imprese) e precisamente nell ordine nelle province di Cordoba e Siviglia, mentre un solo impianto è ubicato a Huesca nella regione di Aragona. Con riferimento alla forma giuridica, la maggior parte delle imprese (n. 4 casi) si presenta sotto forma di Società Anonima (SA) 1, che è una società di capitali vigente nel diritto di molti Paesi, seguita da un solo caso che si presenta sotto forma di società cooperativa. Relativamente al numero di unità locali annesse eventualmente all impianto principale, solamente un impresa dispone nel complesso di 5 centri di selezione e commercializzazione delle sementi, in quanto le altre imprese rilevate dispongono di un solo centro di selezione. Gran parte delle unità indagate sono relativamente giovani avendo iniziato l attività sementiera tra la fine degli anni settanta e gli anni ottanta, prima ancora che entrasse l obbligo di impiegare semente certificata, mentre due imprese sono giovanissime avendo iniziato l attività nei primi anni del 2000, come impulso diretto dell applicazione della Riforma Mac Sharry. Quanto alle caratteristiche strutturali delle imprese sementiere esaminate, emerge che i fabbricati sono posseduti a titolo di proprietà e ricadono in aree agricole, la cui costruzione risale agli inizi degli anni ottanta (n. 3 imprese) e primi anni del 2000 (n. 2 casi) mentre la manifattura è varia in quanto accanto alle strutture in cemento armato vi è la presenza anche di opere prefabbricate in cemento o metalliche, mentre in un solo caso sono presenti delle tamponature in muratura. Riguardo la superficie utilizzata dalle imprese sementiere esaminate, si è operata una distinzione fra quella coperta adibita alle operazioni di selezione e conservazione della materia prima già confezionata e quella scoperta utilizzata, invece, per consentire la movimentazione degli automezzi durante le operazioni di carico e scarico. 1 La SA - Sociedad Anónima o Sociedad por Acciones - è equivalente alla Società per Azioni presente in Italia.

5 123 Tutti gli impianti esaminati dispongono almeno di una selezionatrice e di una confezionatrice, che operano in modo continuo, anche se si registra la presenza di imprese che dispongono di più linee di selezione e confezionamento, fino a raggiungere potenzialità unitarie di 30 t/ora, facendo salire, pertanto, la potenzialità di lavorazione annua delle imprese. Le imprese sementiere esaminate effettuano la selezione del grano duro autoprodotto con quantitativi che oscillano da poco più di 800 tonnellate fino ad oltre tonnellate, rappresentati in massima parte da seme di 2 a riproduzione, mentre i quantitativi di semente ottenuta delle altre tipologie è variabile, intorno al 15-20% per il seme di 1 a riproduzione e dell ordine del 3% per la semente pre-base e base. I volumi di semente venduti si attestano in media su valori pari a circa tonnellate con un campo di variazione compreso fra e oltre tonnellate, corrispondenti a ricavi totali medi pari a 2 milioni di euro determinati in massima parte dal seme di 2 a riproduzione rispetto al seme di 1 a riproduzione, facendo registrare quest ultimo mediamente un prezzo più elevato di oltre il 45%; nel dettaglio, i prezzi medi di vendita registrati per il seme base si attestano su valori pari a 353,47 euro/t, con un campo di variazione compreso fra 352,35 e 358,05 euro/t, quelli di 1 a riproduzione, mostrano valori medi pari a 352,60 euro/t, mentre quelli di 2 a riproduzione, fanno osservare i seguenti valori: minimo di 154,33 euro/t, massimo di 292,35 euro/t e media di 239,12 euro/t. Per quanto attiene gli impieghi di lavoro, le analisi condotte evidenziano la presenza di addetti al sementificio fissi e occasionalmente anche stagionali in corrispondenza del maggior fabbisogno di lavoro richiesto; in media nel corso dell ultimo triennio considerato ( ), i giorni lavorativi oscillano fra 83 e 233 dai quali, in funzione della totale produzione venduta, si ricava la produttività media per addetto pari a 551 t/addetto, con un campo di variazione compreso fra 293 e 876 t/addetto. Con riferimento, infine, alla destinazione delle sementi ottenute ed i relativi canali di vendita, tutte le imprese collocano la merce sul mercato interno direttamente agli imprenditori agricoli (54% circa) e a diverse figure economiche quali grossisti, intermediari, commercianti, ecc.. 4. Le imprese di commercializzazione del grano duro La commercializzazione del grano duro in Spagna è esercitata da diverse imprese che dispongono di centri di stoccaggio che nella maggior parte dei casi vengono impiegati anche per la commercializzazione di altre granaglie (grano tenero e mais, in particolare). La maggior parte delle imprese esaminate è localizzata nella regione dell Andalusia (n. 6) ed in particolare nelle province di Siviglia (n. 5) e di Cordoba (n. 1), mentre una sola unità produttiva ha sede legale nella regione di Aragona e precisamente nella provincia di Huesca. Quest ultima, inoltre, possiede 5 unità locali che gli consentono una maggiore copertura territoriale e, quindi, la possibilità di intercettare buona parte del grano duro spagnolo prodotto nella regione. Tutte le imprese esaminate operano ormai da circa un ventennio nella commercializzazione delle granaglie in genere e del grano duro in particolare, scegliendo come forma giuridica di impresa sia le società di capitali che quelle definite ad economia sociale ; nel dettaglio, le società di capitali presenti sono la Società a Responsabilità Limitata (S.L.) in 3 casi e la Società Anonima o per Azioni (S.A.) in un solo caso, mentre quelle definite ad economia sociale riguardano le Società Agrarie di Trasformazione (S.A.T.) e le Società Cooperative complessivamente pari a 3 unità. Per quanto riguarda le caratteristiche strutturali delle imprese di commercializzazione esaminate, tutti gli opifici sono detenuti a titolo di proprietà ed ubicati sia in aree agricole (n. 4 casi), facilitando le operazioni di approvvigionamento della materia prima, sia in aree urbane (n. 1 impresa) e sia nelle aree industriali (n. 2 unità). La superficie totale disponibile è suddivisa fra coperta e scoperta, quest ultima utilizzata per favorire la facile movimentazione della merce e la sosta degli automezzi. La tipologia costruttiva è molto semplice e consiste, nella maggior parte dei casi, in strutture in cemento armato, alcune delle quali presen-

6 124 tano anche elementi prefabbricati metallici come strutture portanti dell intero opificio. Quanto alla capacità di stoccaggio, questa è compresa fra e tonnellate, impiegando sia silos metallici che magazzini in cemento armato. L attività di commercializzazione viene espletata per un arco temporale di oltre 230 giorni in media, avvalendosi sia di addetti fissi che stagionali, in quanto oltre al grano duro, le imprese esaminate trattano anche altre granaglie quali soprattutto grano tenero e mais. Nel caso specifico, solamente due risultano le imprese che oltre al grano duro commercializzano altre granaglie, mentre le altre operano esclusivamente nella filiera del grano duro. Per quanto attiene ai quantitativi di grano duro commercializzati, le analisi condotte mettono in risalto che mediamente vengono venduti circa tonnellate di prodotto con un campo di variazione compreso fra e oltre tonnellate; con riferimento, invece, alle altre granaglie, queste ai attestano su valori medi dell ordine di tonnellate. Le elaborazioni effettuate in merito al prezzo medio di vendita del grano duro, mettono in risalto la poca variabilità presente all interno del campione, con valori medi pari a 156,16 euro/t e un oscillazione compresa fra 146,67 e 166,62 euro/t. Con riferimento, infine, alla destinazione del grano duro, esso viene commercializzato nella maggior parte delle imprese esaminate sul mercato interno, anche se si registra un interesse verso il mercato estero, Bacino del Mediterraneo 2 in particolare, Italia soprattutto, avvalendosi di intermediari rappresentati soprattutto da grossisti. I molini, infine, rappresentano i principali acquirenti del prodotto destinato al mercato locale, intercettando in alcuni casi la totalità della merce venduta. 5. Considerazioni conclusive L analisi di alcuni segmenti della filiera del grano duro in Spagna ha permesso di mettere in evidenza un processo evolutivo molto interessante ed in continua crescita al punto da qualificare la Spagna come uno dei principali Paesi di riferimento dell area del Bacino del Mediterraneo per gli elevati indici di crescita che ha avuto nel corso dell ultimo ventennio. Tale situazione ha permesso di raggiungere un ruolo fondamentale all interno della filiera del grano duro al punto da destinare circa il 40% della propria produzione all esportazione, buona parte della quale venduta ad operatori commerciali italiani che alimentano le imprese di prima trasformazione del grano duro. La notevole espansione della coltivazione del grano duro in Spagna è coincisa con l applicazione della Politica Agricola Comune che dava la possibilità di percepire l aiuto supplementare nelle aree interessate alla coltura. Ciò ha consentito, inoltre, l espansione ed il potenziamento delle imprese sementiere al punto da attuare solamente programmi di moltiplicazione, lasciando, invece, la pura attività di ricerca e sperimentazione di nuove varietà ai centri di ricerca delle imprese multinazionali. È noto, infatti, la presenza in Spagna di società che sono direttamente controllate dalle più importanti imprese sementiere operanti a livello internazionale. In particolare, sono attivi dei rapporti di stretta collaborazione con una impresa siciliana. Sotto questo aspetto, quindi, la Spagna può rappresentare un mercato di sbocco per le imprese sementiere siciliane a condizione di selezionare delle varietà rispondenti alle loro particolari esigenze (in termini di resistenza alle fitopatie, precocità di maturazione, ecc.), ma allo stesso tempo, può costituire una minaccia per le notevoli capacità organizzative e commerciali che è riuscita a creare intorno a ciascuna filiera produttiva. Le imprese sementiere, inoltre, intravedono anni difficili per il grano duro a seguito dell applicazione della nuova riforma della PAC che ha introdotto in Spagna un aiuto disaccoppiato al 75%, lasciando 2 Quantità rilevanti vengono vendute anche all Algeria, alla Tunisia ed alla Francia.

7 inoltre libero il cerealicoltore di impiegare anche semente non certificata anche perché non viene applicato, per il grano duro, quanto indicato nell art. 69 del Reg. CEE 1782/2003. Quanto all attività di commercializzazione del grano duro, la maggior parte delle imprese spagnole sono specializzate nella vendita di tale cereale anche se si osserva in alcune una diversificazione, trattando anche grano tenero e mais al fine di migliorare il grado di utilizzo degli impianti, riducendo l incidenza dei costi fissi. Gran parte delle imprese analizzate sono orientate non solo verso il mercato interno ma anche quello estero, in quanto la produzione nazionale copre l intero fabbisogno; infatti, le rilevazioni effettuate, confermano le consistenti aliquote di grano duro venduto sul mercato internazionale, Italia soprattutto, a prezzi che commisurati alle caratteristiche qualitative del prodotto risultano essere abbastanza competitivi. Gli acquirenti principali del grano duro sono sia sul mercato interno che su quello estero direttamente le industrie molitorie che, in relazione alle specifiche esigenze di trasformazione stipulano accordi di fornitura di materia prima con caratteristiche qualitative ben definite. L indagine condotta, consente di affermare che in Spagna la filiera cerealicola risulta abbastanza organizzata, sia sul lato produttivo che su quello commerciale, dove sono presenti e diffusi i contratti di coltivazione e di moltiplicazione della semente che garantiscono il produttore circa la destinazione del prodotto, da un lato, e l industria sementiera, quella di stoccaggio e di prima trasformazione del grano duro, dall altro, circa l approvvigionamento della materia prima. In conclusione, sulle tematiche relative alla qualità, anche in Spagna il prezzo del grano duro è sempre più influenzato dalle caratteristiche qualitative del prodotto e dal contenuto proteico in particolare. Tale atteggiamento è sicuramente stimolante per gli agricoltori di medie-grandi dimensioni che adottano tecniche colturali finalizzate all ottenimento di un prodotto idoneo a soddisfare le esigenze della domanda. 125

8

9 127 Riferimenti bibliografici AA.VV. (1999): La riforma della PAC in Agenda 2000, dalle proposte alle decisioni finali, INEA, Roma. ANDERLINI F. (1969): Tecnica degli approvvigionamenti; Franco Angeli, Milano. CECCHI C. - DE MURO P. - FAVIA F. (1992): Filiere, sistemi agricoli e distretti: mezzi e fini nell analisi dell agroindustria, La Questione Agraria, n. 46. CENTRO STUDI DI ITALMOPA (2003): Analisi della situazione economica e patrimoniale del settore molitorio, Italmopa Servizi S.r.l., Roma. CHINNICI G. PECORINO B. (2005): Il processo di trasformazione del grano duro in Sicilia, in Consorzio Gian Pietro Ballatore per la Ricerca su Specifici Settori della Filiera Cerealicola, Osservatorio della filiera cerealicola siciliana secondo rapporto. La filiera del grano duro in Sicilia, Anteprima S.r.l., Palermo. CONSORZIO GIAN PIETRO BALLATORE (2003): Osservatorio della filiera cerealicola siciliana, primo rapporto. La filiera del grano duro in Sicilia, Anteprima S.r.l., Palermo. COSTATO L. (2004): La riforma della PAC del 2003 e i cereali (con particolare riferimento al grano duro), Nuovo Diritto Agrario, n. 1. EUROSTAT: Database on line (htpp://epp.eurostat.ec.europa.eu). FARDELLA G.G. (2003): Note su la nuova revisione della Pac, in Consorzio Gian Pietro Ballatore per la Ricerca su Specifici Settori della Filiera Cerealicola, Osservatorio della filiera cerealicola siciliana primo rapporto. La filiera del grano duro in Sicilia, Anteprima S.r.l., Palermo. GIARDINI G. (1993): Formazione del prezzo di mercato comunitario dei cereali e variabilità del prezzo mondiale, Rivista di Economia Agraria, XLVII n. 3. IGC (INTERNATIONAL GRAINS COUNCIL): World Grain Statistics, varie annate. ISMEA: Filiera frumento, Roma, varie annate. PECORINO B. (2001): La trasformazione del grano duro in prodotti alimentari nel Mezzogiorno d Italia: analisi economiche sulla materia prima utilizzata e sull industria molitoria e pastaria, Anteprima S.r.l., Palermo. SAINI L. (1996): Come affrontare il mercato rinnovando l offerta agricola, Molini d Italia, n. 10, Atti del Convegno Italmopa-Fiera del Levante: La competitività della filiera nazionale del frumento 14 Settembre 1996, Bari. UNION DES ASSOCIATIONS DE FABRICANTS DE PATES ALIMENTAIRES DE L UE (UN.A.F.P.A.): Statiques on line ( UNION DES ASSOCIATIONS DES SEMOULIERS DES PAYS DE L UE: Statiques on line ( WEILLER G. (1995) Il controllo degli approvvigionamenti. Selezione. fornitori, ordini d acquisto, Ed. del Sole 24 ORE, Milano.

10 128

11 129

12 130

13 131

14 132

15 133

16 134

17 135

18 136

19 137

20 138

21 139

22

Parte quinta. Le imprese della filiera del grano duro in Puglia. Gaetano Chinnici, Biagio Pecorino *

Parte quinta Le imprese della filiera del grano duro in Puglia Gaetano Chinnici, Biagio Pecorino * * Dipartimento di Scienze Economico-Agrarie ed Estimative - Università degli Studi di Catania. Il lavoro

Parte quinta Le imprese della filiera del grano duro in Puglia Gaetano Chinnici, Biagio Pecorino * * Dipartimento di Scienze Economico-Agrarie ed Estimative - Università degli Studi di Catania. Il lavoro

Parte sesta. Profili evolutivi e situazione attuale del commercio del grano duro e dei derivati. G. Chinnici, B. Pecorino*

Parte sesta Profili evolutivi e situazione attuale del commercio del grano duro e dei derivati G. Chinnici, B. Pecorino* * Biagio Pecorino è professore di Economia e gestione dell impresa agroalimentare

Parte sesta Profili evolutivi e situazione attuale del commercio del grano duro e dei derivati G. Chinnici, B. Pecorino* * Biagio Pecorino è professore di Economia e gestione dell impresa agroalimentare

Dipartimento di Scienze Economico-Agrarie ed Estimative (DISEAE) dell Università degli Studi di Catania.

dell Università degli Studi di Catania.") Parte quinta Gli scambi commerciali dei prodotti della filiera del grano duro in Italia G. Chinnici - B. Pecorino Dipartimento di Scienze Economico-Agrarie ed Estimative (DISEAE) dell Università degli

Parte quinta Gli scambi commerciali dei prodotti della filiera del grano duro in Italia G. Chinnici - B. Pecorino Dipartimento di Scienze Economico-Agrarie ed Estimative (DISEAE) dell Università degli

vata in grado di occupare i cosiddetti spazi di nicchia.

vata in grado di occupare i cosiddetti spazi di nicchia. 6. CONSIDERAZIONI CONCLUSIVE Le analisi precedentemente svolte con riferimento ai diversi segmenti della filiera cerealicola finalizzati alla produzione

vata in grado di occupare i cosiddetti spazi di nicchia. 6. CONSIDERAZIONI CONCLUSIVE Le analisi precedentemente svolte con riferimento ai diversi segmenti della filiera cerealicola finalizzati alla produzione

Parte terza. Le attività di trasformazione nella filiera del grano duro in Sicilia. G. Chinnici, B. Pecorino*

Parte terza Le attività di trasformazione nella filiera del grano duro in Sicilia G. Chinnici, B. Pecorino* * Biagio Pecorino è professore di Economia e gestione dell impresa agroalimentare presso l Università

Parte terza Le attività di trasformazione nella filiera del grano duro in Sicilia G. Chinnici, B. Pecorino* * Biagio Pecorino è professore di Economia e gestione dell impresa agroalimentare presso l Università

Parte nona. Censimento delle aziende della filiera siciliana del grano duro (anno 2003)

") Parte nona Censimento delle aziende della filiera siciliana del grano duro (anno 2003) B. Messina 1, G. Russo 1, E. Monastero 2, A. Aronadio 1, D. Cartabellotta 2 1 Consorzio di Ricerca Gian Pietro Ballatore

Parte nona Censimento delle aziende della filiera siciliana del grano duro (anno 2003) B. Messina 1, G. Russo 1, E. Monastero 2, A. Aronadio 1, D. Cartabellotta 2 1 Consorzio di Ricerca Gian Pietro Ballatore

Parte quarta. La filiera del grano duro in Grecia. G. Chinnici - B. Pecorino

Parte quarta La filiera del grano duro in Grecia G. Chinnici - B. Pecorino Dipartimento di Scienze Economico-Agrarie ed Estimative (DISEAE) dell Università degli Studi di Catania. Il lavoro è frutto di

Parte quarta La filiera del grano duro in Grecia G. Chinnici - B. Pecorino Dipartimento di Scienze Economico-Agrarie ed Estimative (DISEAE) dell Università degli Studi di Catania. Il lavoro è frutto di

Pasta Fresca: Made in Italy si può. Daniela Piccione Responsabile CNA Alimentare

Pasta Fresca: Made in Italy si può Daniela Piccione Responsabile CNA Alimentare La pasta alimentare fresca è un alimento tipico sinonimo di tradizione ed italianità 2 Nella gran parte la produzione è realizzata

Pasta Fresca: Made in Italy si può Daniela Piccione Responsabile CNA Alimentare La pasta alimentare fresca è un alimento tipico sinonimo di tradizione ed italianità 2 Nella gran parte la produzione è realizzata

La filiera del frumento tenero in Piemonte: alcuni risultati dell indagine sull industria molitoria e dello stoccaggio

La filiera del frumento tenero in Piemonte: alcuni risultati dell indagine sull industria molitoria e dello stoccaggio Teresina Mancuso-Stefano Massaglia-Massimo Morganti Dipartimento di Economia e Ingegneria

La filiera del frumento tenero in Piemonte: alcuni risultati dell indagine sull industria molitoria e dello stoccaggio Teresina Mancuso-Stefano Massaglia-Massimo Morganti Dipartimento di Economia e Ingegneria

Parte nona. La produzione e il commercio del grano duro nel Mondo ed in Italia. F. Sgroi, V. Fazio *

Parte nona La produzione e il commercio del grano duro nel Mondo ed in Italia F. Sgroi, V. Fazio * * Dipartimento di Economia dei Sistemi Agro-Forestali dell Università degli Studi di Palermo. L acquisizione

Parte nona La produzione e il commercio del grano duro nel Mondo ed in Italia F. Sgroi, V. Fazio * * Dipartimento di Economia dei Sistemi Agro-Forestali dell Università degli Studi di Palermo. L acquisizione

Il mercato dei cereali nel medio periodo

Il recente mercato dei cereali 7 novembre 214 Il mercato dei cereali nel medio periodo Dopo le rinnovate tensioni dei prezzi agricoli mondiali delle principali commodities registrate tra il 21 e i primi

Il recente mercato dei cereali 7 novembre 214 Il mercato dei cereali nel medio periodo Dopo le rinnovate tensioni dei prezzi agricoli mondiali delle principali commodities registrate tra il 21 e i primi

COMMERCIO ALL INGROSSO DI CEREALI E LEGUMI SECCHI

STUDIO DI SETTORE VM17U ATTIVITÀ 46.21.10 COMMERCIO ALL INGROSSO DI CEREALI E LEGUMI SECCHI ATTIVITÀ 46.21.22 COMMERCIO ALL INGROSSO DI SEMENTI E ALIMENTI PER IL BESTIAME (MANGIMI), PIANTE OFFICINALI,

STUDIO DI SETTORE VM17U ATTIVITÀ 46.21.10 COMMERCIO ALL INGROSSO DI CEREALI E LEGUMI SECCHI ATTIVITÀ 46.21.22 COMMERCIO ALL INGROSSO DI SEMENTI E ALIMENTI PER IL BESTIAME (MANGIMI), PIANTE OFFICINALI,

STUDIO DI SETTORE SM34U

STUDIO DI SETTORE SM34U ATTIVITÀ 51.42.4 - COMMERCIO ALL INGROSSO DI CALZATURE E ACCESSORI ATTIVITÀ 51.47.8 - COMMERCIO ALL INGROSSO DI PELLETTERIE, MAROCCHINERIE E ARTICOLI DA VIAGGIO Aprile 2002 STUDIO

STUDIO DI SETTORE SM34U ATTIVITÀ 51.42.4 - COMMERCIO ALL INGROSSO DI CALZATURE E ACCESSORI ATTIVITÀ 51.47.8 - COMMERCIO ALL INGROSSO DI PELLETTERIE, MAROCCHINERIE E ARTICOLI DA VIAGGIO Aprile 2002 STUDIO

Mercato del grano: dieci anni di instabilità

Mercato del grano: dieci anni di instabilità Le cronache recenti trasmettono, come mai in precedenza, l allarme degli agricoltori italiani per il crollo dei prezzi di vendita della produzione di grano:

Mercato del grano: dieci anni di instabilità Le cronache recenti trasmettono, come mai in precedenza, l allarme degli agricoltori italiani per il crollo dei prezzi di vendita della produzione di grano:

Problematiche di approvvigionamento e commercializzazione delle imprese della trasformazione dei cereali

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle imprese della trasformazione dei cereali Novembre 2006 Introduzione

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle imprese della trasformazione dei cereali Novembre 2006 Introduzione

OP Nazionale Italia Cereali Per Filiere di Qualità. Piacenza, 1 aprile 2011

OP Nazionale Italia Cereali Per Filiere di Qualità Piacenza, 1 aprile 2011 Obiettivo della OP Costituire e avviare operativamente una Organizzazione di Produttori al livello nazionale (inizialmente nella

OP Nazionale Italia Cereali Per Filiere di Qualità Piacenza, 1 aprile 2011 Obiettivo della OP Costituire e avviare operativamente una Organizzazione di Produttori al livello nazionale (inizialmente nella

Direzione Servizi per lo sviluppo rurale. I numeri della filiera del pomodoro da industria

Direzione Servizi per lo sviluppo rurale I numeri della filiera del pomodoro da industria Roma, giugno 2017 I numeri della filiera del pomodoro da industria La produzione Nel 2016, i volumi mondiali di

Direzione Servizi per lo sviluppo rurale I numeri della filiera del pomodoro da industria Roma, giugno 2017 I numeri della filiera del pomodoro da industria La produzione Nel 2016, i volumi mondiali di

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Giugno 2015 in collaborazione con REF Ricerche FRUMENTO DURO- MAGGIO 2015 MERCATO NAZIONALE: SI ARRESTA LA DISCESA DEI PREZZI Si è arrestata a maggio la fase

I prezzi delle Camere di Commercio CEREALI Giugno 2015 in collaborazione con REF Ricerche FRUMENTO DURO- MAGGIO 2015 MERCATO NAZIONALE: SI ARRESTA LA DISCESA DEI PREZZI Si è arrestata a maggio la fase

STUDIO DI SETTORE TM21B ATTIVITÀ ATTIVITÀ COMMERCIO ALL INGROSSO DI ALTRE COMMERCIO ALL INGROSSO DI BEVANDE ALCOLICHE BEVANDE

STUDIO DI SETTORE TM21B ATTIVITÀ 51.34.1 COMMERCIO ALL INGROSSO DI BEVANDE ALCOLICHE ATTIVITÀ 51.34.2 COMMERCIO ALL INGROSSO DI ALTRE BEVANDE Maggio 2005 PREMESSA L evoluzione dello Studio di Settore SM21B

STUDIO DI SETTORE TM21B ATTIVITÀ 51.34.1 COMMERCIO ALL INGROSSO DI BEVANDE ALCOLICHE ATTIVITÀ 51.34.2 COMMERCIO ALL INGROSSO DI ALTRE BEVANDE Maggio 2005 PREMESSA L evoluzione dello Studio di Settore SM21B

Cereali biologici di qualità

Cereali biologici di qualità Scelta varietale ed interventi agronomici per il miglioramento quanti-qualitativo e la valorizzazione della produzione cerealicola biologica marchigiana e dei prodotti derivati.

Cereali biologici di qualità Scelta varietale ed interventi agronomici per il miglioramento quanti-qualitativo e la valorizzazione della produzione cerealicola biologica marchigiana e dei prodotti derivati.

Problematiche di approvvigionamento e commercializzazione delle aziende di trasformazione del comparto vitivinicolo

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle aziende di trasformazione del comparto vitivinicolo Aprile 2007 Introduzione

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle aziende di trasformazione del comparto vitivinicolo Aprile 2007 Introduzione

Le performance delle aziende vitivinicole italiane

Le performance delle aziende vitivinicole italiane Estratto dal Food Industry Monitor, Edizione 2016 4 aprile 2016 Il Food Industry Monitor - FIM - è un progetto di ricerca scientifica di lungo periodo

Le performance delle aziende vitivinicole italiane Estratto dal Food Industry Monitor, Edizione 2016 4 aprile 2016 Il Food Industry Monitor - FIM - è un progetto di ricerca scientifica di lungo periodo

Frutticoltura: i canali di sbocco delle produzioni agricole

Indagini monografiche - Agricoltura Panel Aziende Agricole Ismea Frutticoltura: i canali di sbocco delle produzioni agricole Dicembre 200 Introduzione Attraverso le aziende del Panel Aziende Agricole Ismea

Indagini monografiche - Agricoltura Panel Aziende Agricole Ismea Frutticoltura: i canali di sbocco delle produzioni agricole Dicembre 200 Introduzione Attraverso le aziende del Panel Aziende Agricole Ismea

«Grano duro traccibilità e nuove prospettive»

«Grano duro traccibilità e nuove prospettive» I nuovi orizzonti del Decreto. Le possibili ed opportune iniziative del Ministero dell Agricoltura e della Comunità Europea Siena 9 Dicembre 2016 Flaminia

«Grano duro traccibilità e nuove prospettive» I nuovi orizzonti del Decreto. Le possibili ed opportune iniziative del Ministero dell Agricoltura e della Comunità Europea Siena 9 Dicembre 2016 Flaminia

Zootecnia da latte: i canali di sbocco delle produzioni aziendali

Indagini monografiche - Agricoltura Panel Aziende Agricole Ismea Zootecnia da latte: i canali di sbocco delle produzioni aziendali Dicembre 2006 Introduzione Attraverso le aziende del Panel Aziende Agricole

Indagini monografiche - Agricoltura Panel Aziende Agricole Ismea Zootecnia da latte: i canali di sbocco delle produzioni aziendali Dicembre 2006 Introduzione Attraverso le aziende del Panel Aziende Agricole

LA FILIERA CEREALICOLA TRA MINACCE E OPPORTUNITÀ

LA FILIERA CEREALICOLA TRA MINACCE E OPPORTUNITÀ www.ismea.it www.ismeamercati.it Siena - Febbraio 2017 1 LO SCENARIO INTERNAZIONALE www.ismea.it www.ismeamercati.it Var % 16/11 produzione Mln di tonnellate

LA FILIERA CEREALICOLA TRA MINACCE E OPPORTUNITÀ www.ismea.it www.ismeamercati.it Siena - Febbraio 2017 1 LO SCENARIO INTERNAZIONALE www.ismea.it www.ismeamercati.it Var % 16/11 produzione Mln di tonnellate

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Dicembre 2016 in collaborazione con REF Ricerche FRUMENTO DURO NOVEMBRE 2016 MERCATO NAZIONALE: SI ARRESTA LA RIPRESA DEI PREZZI Si è arrestata a novembre la

I prezzi delle Camere di Commercio CEREALI Dicembre 2016 in collaborazione con REF Ricerche FRUMENTO DURO NOVEMBRE 2016 MERCATO NAZIONALE: SI ARRESTA LA RIPRESA DEI PREZZI Si è arrestata a novembre la

Documento non definitivo

STUDIO DI SETTORE VM18B ATTIVITÀ 46.23.00 COMMERCIO ALL INGROSSO DI ANIMALI VIVI Aprile 2011 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore UM18B Commercio all ingrosso di animali

STUDIO DI SETTORE VM18B ATTIVITÀ 46.23.00 COMMERCIO ALL INGROSSO DI ANIMALI VIVI Aprile 2011 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore UM18B Commercio all ingrosso di animali

INDAGINE ESTIMATIVA SULLE PRINCIPALI COLTIVAZIONI AGRARIE:

on lliine REGIONE SICILIANA Servizio Statistica INDAGINE ESTIMATIVA SULLE PRINCIPALI COLTIVAZIONI AGRARIE: I RISULTATI REGIONALI DELL ULTIMO DECENNIO Nel campo delle statistiche agrarie, l ISTAT esegue

on lliine REGIONE SICILIANA Servizio Statistica INDAGINE ESTIMATIVA SULLE PRINCIPALI COLTIVAZIONI AGRARIE: I RISULTATI REGIONALI DELL ULTIMO DECENNIO Nel campo delle statistiche agrarie, l ISTAT esegue

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Giugno 2014 in collaborazione con REF Ricerche FRUMENTO DURO- MAGGIO 2014 MERCATO NAZIONALE: CHIUSURA DI CAMPAGNA ALL INSEGNA DELLA STABILITA DEI PREZZI Le battute

I prezzi delle Camere di Commercio CEREALI Giugno 2014 in collaborazione con REF Ricerche FRUMENTO DURO- MAGGIO 2014 MERCATO NAZIONALE: CHIUSURA DI CAMPAGNA ALL INSEGNA DELLA STABILITA DEI PREZZI Le battute

Mais e Soia: tendenze e dinamiche recenti

Mais e Soia: tendenze e dinamiche recenti Prezzi in flessione In Italia calo dei raccolti di mais e stabili quelli di soia Aumenta l import di mais e soia Offerta mondiale record Prospettive del mercato

Mais e Soia: tendenze e dinamiche recenti Prezzi in flessione In Italia calo dei raccolti di mais e stabili quelli di soia Aumenta l import di mais e soia Offerta mondiale record Prospettive del mercato

Frumento: tendenze e dinamiche recenti

Frumento: tendenze e dinamiche recenti Prezzi in flessione per il frumento I primi sette mesi della campagna di commercializzazione 2015/16 sono stati caratterizzati da una tendenza flessiva delle quotazioni

Frumento: tendenze e dinamiche recenti Prezzi in flessione per il frumento I primi sette mesi della campagna di commercializzazione 2015/16 sono stati caratterizzati da una tendenza flessiva delle quotazioni

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Maggio 2015 in collaborazione con REF Ricerche FRUMENTO DURO- APRILE 2015 MERCATO NAZIONALE: SI ACCENTUA LA DISCESA DEI PREZZI La discesa dei prezzi del frumento

I prezzi delle Camere di Commercio CEREALI Maggio 2015 in collaborazione con REF Ricerche FRUMENTO DURO- APRILE 2015 MERCATO NAZIONALE: SI ACCENTUA LA DISCESA DEI PREZZI La discesa dei prezzi del frumento

Copyright 2005 Edizioni Anteprima s.r.l. Progetto grafico: Toni Saetta Impaginazione: Carlo Saladino

Copyright 2005 Edizioni Anteprima s.r.l. Progetto grafico: Toni Saetta Impaginazione: Carlo Saladino Stampa: ANTEPRIMA s.r.l. Via Castellana, 108 90135 Palermo anteprima@edizionianteprima.it www.edizionianteprima.it

Copyright 2005 Edizioni Anteprima s.r.l. Progetto grafico: Toni Saetta Impaginazione: Carlo Saladino Stampa: ANTEPRIMA s.r.l. Via Castellana, 108 90135 Palermo anteprima@edizionianteprima.it www.edizionianteprima.it

IL MERCATO DELL AGLIO

IL MERCATO DELL AGLIO TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA indice autoapprovvigionamento e propensione

IL MERCATO DELL AGLIO TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA indice autoapprovvigionamento e propensione

La filiera del frumento

La filiera del frumento Frumento tenero: pane, grissini, focaccia, paste secche ecc. Frumento duro(trascurabile in Piemonte): pasta. Aree Produzione (t) Superficie (ha) Resa (t/ha) Mondo* 676.481.000 223.732.000

La filiera del frumento Frumento tenero: pane, grissini, focaccia, paste secche ecc. Frumento duro(trascurabile in Piemonte): pasta. Aree Produzione (t) Superficie (ha) Resa (t/ha) Mondo* 676.481.000 223.732.000

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico Garante per la sorveglianza dei prezzi Con il supporto del Dipartimento per l Impresa e l Internazionalizzazione Direzione Generale per il Mercato, la Concorrenza, il

Ministero dello Sviluppo Economico Garante per la sorveglianza dei prezzi Con il supporto del Dipartimento per l Impresa e l Internazionalizzazione Direzione Generale per il Mercato, la Concorrenza, il

Frumento - News mercati

Homepage > Seminativi» Cereali» News e report» News mercati» 2015» Luglio» settimana n. 26/2015 Frumento - News mercati il settimanale Ismea di informazione sui prodotti agricoli e agroalimentari n.26/2015

Homepage > Seminativi» Cereali» News e report» News mercati» 2015» Luglio» settimana n. 26/2015 Frumento - News mercati il settimanale Ismea di informazione sui prodotti agricoli e agroalimentari n.26/2015

Internazionalizzazione delle medie e grandi imprese (International sourcing) Anni e previsioni

Anni e previsioni") 18 marzo 2008 Internazionalizzazione delle medie e grandi imprese (International sourcing) Anni 2001-2006 e previsioni 2007-2009 Ufficio della comunicazione Tel. + 39 06.4673.2243-2244 Centro diffusione

18 marzo 2008 Internazionalizzazione delle medie e grandi imprese (International sourcing) Anni 2001-2006 e previsioni 2007-2009 Ufficio della comunicazione Tel. + 39 06.4673.2243-2244 Centro diffusione

STUDIO DI SETTORE SD15U ATTIVITÀ TRATTAMENTO IGIENICO E ATTIVITÀ PRODUZIONE DEI DERIVATI DEL LATTE:

STUDIO DI SETTORE SD15U ATTIVITÀ 15.51.1 TRATTAMENTO IGIENICO E CONFEZIONAMENTO DI LATTE ALIMENTARE PASTORIZZATO E A LUNGA CONSERVAZIONE ATTIVITÀ 15.51.2 PRODUZIONE DEI DERIVATI DEL LATTE: BURRO, FORMAGGI,

STUDIO DI SETTORE SD15U ATTIVITÀ 15.51.1 TRATTAMENTO IGIENICO E CONFEZIONAMENTO DI LATTE ALIMENTARE PASTORIZZATO E A LUNGA CONSERVAZIONE ATTIVITÀ 15.51.2 PRODUZIONE DEI DERIVATI DEL LATTE: BURRO, FORMAGGI,

Problematiche di approvvigionamento e commercializzazione delle aziende della macellazione

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle aziende della macellazione Aprile 2007 Introduzione Attraverso le aziende

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle aziende della macellazione Aprile 2007 Introduzione Attraverso le aziende

11 COMMERCIO INTERNO ED ESTERO

11 COMMERCIO INTERNO ED ESTERO Le tavole della presente sezione forniscono il quadro regionale dell organizzazione commerciale interna in base ai dati disponibili del settore della distribuzione in Sicilia,

11 COMMERCIO INTERNO ED ESTERO Le tavole della presente sezione forniscono il quadro regionale dell organizzazione commerciale interna in base ai dati disponibili del settore della distribuzione in Sicilia,

Frumento - News mercati. Frumento duro. Frumento tenero. n.16/ settimana n.44/2017, dal 30 ottobre al 5 novembre 2017

Homepage > Seminativi» Cereali» News e report» News mercati» 2017» Novembre» settimana n. 44/2017 Frumento - News mercati il settimanale Ismea di informazione sui prodotti agricoli e agroalimentari n.16/2017

Homepage > Seminativi» Cereali» News e report» News mercati» 2017» Novembre» settimana n. 44/2017 Frumento - News mercati il settimanale Ismea di informazione sui prodotti agricoli e agroalimentari n.16/2017

CENSIMENTO DEI CENTRI DI STOCCAGGIO DEI CEREALI

CENSIMENTO DEI CENTRI DI STOCCAGGIO DEI CEREALI Piano Cerealicolo Nazionale azione 6.1 www.ismea.it www.ismeaservizi.it Bologna, 19 giugno 2014 PIANO CEREALICOLO CONTESTUALIZZAZIONE DELL AZIONE 6.1 - CENSIMENTO

CENSIMENTO DEI CENTRI DI STOCCAGGIO DEI CEREALI Piano Cerealicolo Nazionale azione 6.1 www.ismea.it www.ismeaservizi.it Bologna, 19 giugno 2014 PIANO CEREALICOLO CONTESTUALIZZAZIONE DELL AZIONE 6.1 - CENSIMENTO

IL MERCATO DEL MELONE TENDENZE RECENTI. Ismea. Mario Schiano lo Moriello AGGIORNAMENTO GIUGNO

IL MERCATO DEL MELONE TENDENZE RECENTI AGGIORNAMENTO GIUGNO 2015 Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/06/2015 I FLUSSI DI PRODOTTO IN ITALIA CAMPAGNA DI COMMERCIALIZZAZIONE

IL MERCATO DEL MELONE TENDENZE RECENTI AGGIORNAMENTO GIUGNO 2015 Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/06/2015 I FLUSSI DI PRODOTTO IN ITALIA CAMPAGNA DI COMMERCIALIZZAZIONE

Frumento - News mercati. Frumento duro. Frumento tenero. Mercato alla produzione. n.12/ settimana n.35/2017, dal 28 agosto al 3 settembre 2017

Homepage > Seminativi» Cereali» News e report» News mercati» 2017» Settembre» settimana n. 35/2017 Frumento - News mercati il settimanale Ismea di informazione sui prodotti agricoli e agroalimentari n.12/2017

Homepage > Seminativi» Cereali» News e report» News mercati» 2017» Settembre» settimana n. 35/2017 Frumento - News mercati il settimanale Ismea di informazione sui prodotti agricoli e agroalimentari n.12/2017

La qualità e i volumi di grano duro richiesti dall industria pastaria

L innovazione al servizio della filiera: GranoDuro.net 1 aprile 2011 Universita Cattolica del Sacro Cuore - Piacenza La qualità e i volumi di grano duro richiesti dall industria pastaria by Roberto Ranieri

L innovazione al servizio della filiera: GranoDuro.net 1 aprile 2011 Universita Cattolica del Sacro Cuore - Piacenza La qualità e i volumi di grano duro richiesti dall industria pastaria by Roberto Ranieri

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Ottobre 2015 in collaborazione con REF Ricerche FRUMENTO DURO- SETTEMBRE 2015 MERCATO NAZIONALE: PREZZI IN RIBASSO Prezzi all ingrosso in calo a settembre nel

I prezzi delle Camere di Commercio CEREALI Ottobre 2015 in collaborazione con REF Ricerche FRUMENTO DURO- SETTEMBRE 2015 MERCATO NAZIONALE: PREZZI IN RIBASSO Prezzi all ingrosso in calo a settembre nel

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Luglio 2015 in collaborazione con REF Ricerche FRUMENTO DURO- GIUGNO 2015 MERCATO NAZIONALE: LA NUOVA CAMPAGNA SI APRE CON PREZZI IN RIALZO Le prime rilevazioni

I prezzi delle Camere di Commercio CEREALI Luglio 2015 in collaborazione con REF Ricerche FRUMENTO DURO- GIUGNO 2015 MERCATO NAZIONALE: LA NUOVA CAMPAGNA SI APRE CON PREZZI IN RIALZO Le prime rilevazioni

STUDIO DI SETTORE SD11U ATTIVITÀ FABBRICAZIONE DI OLIO DI OLIVA GREZZO ATTIVITÀ FABBRICAZIONE DI OLI DA SEMI OLEOSI

STUDIO DI SETTORE SD11U ATTIVITÀ 15.41.1 - FABBRICAZIONE DI OLIO DI OLIVA GREZZO ATTIVITÀ 15.41.2 - FABBRICAZIONE DI OLI DA SEMI OLEOSI GREZZI ATTIVITÀ 15.42.1 - FABBRICAZIONE DI OLIO DI OLIVA RAFFINATO

STUDIO DI SETTORE SD11U ATTIVITÀ 15.41.1 - FABBRICAZIONE DI OLIO DI OLIVA GREZZO ATTIVITÀ 15.41.2 - FABBRICAZIONE DI OLI DA SEMI OLEOSI GREZZI ATTIVITÀ 15.42.1 - FABBRICAZIONE DI OLIO DI OLIVA RAFFINATO

Documento non definitivo

STUDIO DI SETTORE VD11U ATTIVITÀ 10.41.10 PRODUZIONE DI OLIO DI OLIVA DA OLIVE PREVALENTEMENTE NON DI PRODUZIONE PROPRIA ATTIVITÀ 10.41.20 PRODUZIONE DI OLIO RAFFINATO O GREZZO DA SEMI OLEOSI O FRUTTI

STUDIO DI SETTORE VD11U ATTIVITÀ 10.41.10 PRODUZIONE DI OLIO DI OLIVA DA OLIVE PREVALENTEMENTE NON DI PRODUZIONE PROPRIA ATTIVITÀ 10.41.20 PRODUZIONE DI OLIO RAFFINATO O GREZZO DA SEMI OLEOSI O FRUTTI

STOVIGLIERIA. 9a edizione

STOVIGLIERIA 9a edizione 49 INTRODUZIONE Confindustria Ceramica ha realizzato l'ottava indagine statistica per il settore della porcellana e ceramica da tavola, allo scopo di monitorare i principali dati

STOVIGLIERIA 9a edizione 49 INTRODUZIONE Confindustria Ceramica ha realizzato l'ottava indagine statistica per il settore della porcellana e ceramica da tavola, allo scopo di monitorare i principali dati

CERAMICA SANITARIA. 10a edizione

CERAMICA SANITARIA 10a edizione 39 INTRODUZIONE L industria italiana della ceramica sanitaria è diventata, con la nascita dal 1 gennaio 2007 di Confindustria Ceramica, parte integrante ed essenziale dell

CERAMICA SANITARIA 10a edizione 39 INTRODUZIONE L industria italiana della ceramica sanitaria è diventata, con la nascita dal 1 gennaio 2007 di Confindustria Ceramica, parte integrante ed essenziale dell

OP Nazionale Italia Cereali Per Filiere di Qualità. Un organizzazione di produttori al servizio delle imprese agricole

OP Nazionale Italia Cereali Per Filiere di Qualità Un organizzazione di produttori al servizio delle imprese agricole Obiettivo della OP Operare commercialmente come Organizzazione di Produttori al livello

OP Nazionale Italia Cereali Per Filiere di Qualità Un organizzazione di produttori al servizio delle imprese agricole Obiettivo della OP Operare commercialmente come Organizzazione di Produttori al livello

R. LARAIA, V. FRITTELLONI, A.M. LANZ, A. F. SANTINI APAT Dipartimento Stato dell Ambiente e Metrologia Ambientale

I RIFIUTI URBANI R. LARAIA, V. FRITTELLONI, A.M. LANZ, A. F. SANTINI APAT Dipartimento Stato dell Ambiente e Metrologia Ambientale La produzione dei rifiuti urbani La produzione dei rifiuti urbani rappresenta

I RIFIUTI URBANI R. LARAIA, V. FRITTELLONI, A.M. LANZ, A. F. SANTINI APAT Dipartimento Stato dell Ambiente e Metrologia Ambientale La produzione dei rifiuti urbani La produzione dei rifiuti urbani rappresenta

L industria Pastaria. Grado di autoapprovvigionamento (q.) 215% Propensione all import (q.) 2% Propensione all export (q.) 54%

215% Propensione all import (q.) 2% Propensione all export (q.) 54%") L industria Pastaria La filiera del fumento duro coinvolge la produzione della granella e la sua commercializzazione, la produzione delle semole e quella delle paste alimentari. Queste ultime si configurano

L industria Pastaria La filiera del fumento duro coinvolge la produzione della granella e la sua commercializzazione, la produzione delle semole e quella delle paste alimentari. Queste ultime si configurano

IL MERCATO DEL POMODORO DA MENSA

IL MERCATO DEL POMODORO DA MENSA TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione

IL MERCATO DEL POMODORO DA MENSA TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione

IN SINTESI. Nel mondo pag. 2 In Italia pag. 4 IN EVIDENZA. II TRIMESTRE 2014 numero 3/14 30 luglio 2014

II TRIMESTRE 2014 numero 3/14 30 luglio 2014 IN SINTESI Nel mondo pag. 2 In Italia pag. 4 Le prime proiezioni dell International Grains Council (IGC) per la campagna di commercializzazione 2014/15 indicano

II TRIMESTRE 2014 numero 3/14 30 luglio 2014 IN SINTESI Nel mondo pag. 2 In Italia pag. 4 Le prime proiezioni dell International Grains Council (IGC) per la campagna di commercializzazione 2014/15 indicano

IL MERCATO DEL MELONE

IL MERCATO DEL MELONE TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione (concimi,

IL MERCATO DEL MELONE TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 23/04/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione (concimi,

La distribuzione delle sementi Anno 2003

2 dicembre 2004 La distribuzione delle sementi Anno 2003 L Istat presenta i principali risultati sulla distribuzione delle sementi nel 2003. La rilevazione è censuaria e riguarda tutte le imprese che operano

2 dicembre 2004 La distribuzione delle sementi Anno 2003 L Istat presenta i principali risultati sulla distribuzione delle sementi nel 2003. La rilevazione è censuaria e riguarda tutte le imprese che operano

Documento non definitivo

STUDIO DI SETTORE VM18A ATTIVITÀ 46.22.00 COMMERCIO ALL INGROSSO DI FIORI E PIANTE Gennaio 2011 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore UM18A Commercio all ingrosso di fiori

STUDIO DI SETTORE VM18A ATTIVITÀ 46.22.00 COMMERCIO ALL INGROSSO DI FIORI E PIANTE Gennaio 2011 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore UM18A Commercio all ingrosso di fiori

STUDIO DI SETTORE UD03U ATTIVITÀ 01.64.01 PULITURA E CERNITA DI SEMI E ATTIVITÀ 10.61.10 MOLITURA DEL FRUMENTO

STUDIO DI SETTORE UD03U ATTIVITÀ 01.64.01 PULITURA E CERNITA DI SEMI E GRANAGLIE ATTIVITÀ 10.61.10 MOLITURA DEL FRUMENTO ATTIVITÀ 10.61.20 MOLITURA DI ALTRI CEREALI ATTIVITÀ 10.61.30 LAVORAZIONE DEL RISO

STUDIO DI SETTORE UD03U ATTIVITÀ 01.64.01 PULITURA E CERNITA DI SEMI E GRANAGLIE ATTIVITÀ 10.61.10 MOLITURA DEL FRUMENTO ATTIVITÀ 10.61.20 MOLITURA DI ALTRI CEREALI ATTIVITÀ 10.61.30 LAVORAZIONE DEL RISO

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Maggio 2016 in collaborazione con REF Ricerche FRUMENTO DURO - APRILE 2016 MERCATO NAZIONALE: STABILITA AD APRILE PER I PREZZI DEI FRUMENTI DURI Andamento dei

I prezzi delle Camere di Commercio CEREALI Maggio 2016 in collaborazione con REF Ricerche FRUMENTO DURO - APRILE 2016 MERCATO NAZIONALE: STABILITA AD APRILE PER I PREZZI DEI FRUMENTI DURI Andamento dei

MATERIALI REFRATTARI. 24a edizione

MATERIALI REFRATTARI 24a edizione 55 INTRODUZIONE I dati contenuti nell Indagine statistica sono il risultato dell elaborazione delle informazioni acquisite in modo diretto ed indiretto dalle aziende italiane

MATERIALI REFRATTARI 24a edizione 55 INTRODUZIONE I dati contenuti nell Indagine statistica sono il risultato dell elaborazione delle informazioni acquisite in modo diretto ed indiretto dalle aziende italiane

LA FILIERA ITALIANA DELL ORTOFRUTTA FRESCA

LA FILIERA ITALIANA DELL ORTOFRUTTA FRESCA Le dinamiche recenti www.ismea.it www.ismeamercati.it 10/05/2017 1 PRODUZIONE, MERCATO ALL ORIGINE www.ismea.it www.ismeamercati.it TREND DELLE SUPERFICI INVESTITE

LA FILIERA ITALIANA DELL ORTOFRUTTA FRESCA Le dinamiche recenti www.ismea.it www.ismeamercati.it 10/05/2017 1 PRODUZIONE, MERCATO ALL ORIGINE www.ismea.it www.ismeamercati.it TREND DELLE SUPERFICI INVESTITE

IL MERCATO DELLE FRAGOLE

IL MERCATO DELLE FRAGOLE TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 21/01/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione (concimi,

IL MERCATO DELLE FRAGOLE TENDENZE RECENTI E DINAMICHE ATTESE Mario Schiano lo Moriello Ismea www.ismea.it www.ismeaservizi.it 21/01/2014 GLI ELEMENTI DI CRITICITA aumento dei costi di produzione (concimi,

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Giugno 2016 in collaborazione con REF Ricerche FRUMENTO DURO - MAGGIO 2016 MERCATO NAZIONALE: CAMPAGNA SI CHIUDE CON PREZZI SOSTANZIALMENTE STABILI Chiusura della

I prezzi delle Camere di Commercio CEREALI Giugno 2016 in collaborazione con REF Ricerche FRUMENTO DURO - MAGGIO 2016 MERCATO NAZIONALE: CAMPAGNA SI CHIUDE CON PREZZI SOSTANZIALMENTE STABILI Chiusura della

SCHEDA SETTORE: FRUTTA IN GUSCIO

SCHEDA SETTORE: FRUTTA IN GUSCIO Le caratteristiche della filiera Le aziende agricole L outlook www.ismea.it www.ismeaservizi.it Aggiornata al 29/09/2014 1 LE CARATTERISTICHE DELLA FILIERA www.ismea.it

SCHEDA SETTORE: FRUTTA IN GUSCIO Le caratteristiche della filiera Le aziende agricole L outlook www.ismea.it www.ismeaservizi.it Aggiornata al 29/09/2014 1 LE CARATTERISTICHE DELLA FILIERA www.ismea.it

11 COMMERCIO INTERNO ED ESTERO

11 COMMERCIO INTERNO ED ESTERO Le tavole della presente sezione forniscono il quadro regionale dell organizzazione commerciale interna in base ai dati disponibili del settore della distribuzione in Sicilia,

11 COMMERCIO INTERNO ED ESTERO Le tavole della presente sezione forniscono il quadro regionale dell organizzazione commerciale interna in base ai dati disponibili del settore della distribuzione in Sicilia,

La situazione produttiva e commerciale in Europa

Roma 26 febbraio 2015 Patata da consumo fresco (Osservatorio Economico) La situazione produttiva e commerciale in Europa Luciano Trentini Centro di Documentazione per la Patata La situazione produttiva

Roma 26 febbraio 2015 Patata da consumo fresco (Osservatorio Economico) La situazione produttiva e commerciale in Europa Luciano Trentini Centro di Documentazione per la Patata La situazione produttiva

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Luglio 2016 in collaborazione con REF Ricerche FRUMENTO DURO - GIUGNO 2016 MERCATO NAZIONALE: NUOVA CAMPAGNA SI APRE CON PREZZI IN CALO Si è aperta all insegna

I prezzi delle Camere di Commercio CEREALI Luglio 2016 in collaborazione con REF Ricerche FRUMENTO DURO - GIUGNO 2016 MERCATO NAZIONALE: NUOVA CAMPAGNA SI APRE CON PREZZI IN CALO Si è aperta all insegna

Il Biogas al Sud Italia è possibile? Biagio Pecorino

Il Biogas al Sud Italia è possibile? Biagio Pecorino pecorino@unict.it PROBLEMI ED OPPORTUNITA DI SVILUPPO Superficie (ettari) (*) Impianti (**) totale agricola utilizzata n. SAU/impianti Italia 17.078.307

Il Biogas al Sud Italia è possibile? Biagio Pecorino pecorino@unict.it PROBLEMI ED OPPORTUNITA DI SVILUPPO Superficie (ettari) (*) Impianti (**) totale agricola utilizzata n. SAU/impianti Italia 17.078.307

La congiuntura dell indotto Pharmintech

Executive summary La congiuntura dell indotto Pharmintech (stima II semestre 8 e previsioni I semestre 9) 1. Introduzione Il sondaggio effettuato dall Ufficio Studi dell Osservatorio Pharmintech per individuare

Executive summary La congiuntura dell indotto Pharmintech (stima II semestre 8 e previsioni I semestre 9) 1. Introduzione Il sondaggio effettuato dall Ufficio Studi dell Osservatorio Pharmintech per individuare

LO SCENARIO PRODUTTIVO ITALIANO DELLE PRINCIPALI COMMODITIES AGRICOLE. Una sintesi delle principali dinamiche nazionali nel contesto mondiale

LO SCENARIO PRODUTTIVO ITALIANO DELLE PRINCIPALI COMMODITIES AGRICOLE Una sintesi delle principali dinamiche nazionali nel contesto mondiale febbraio 2014 LO SCENARIO PRODUTTIVO ITALIANO DELLE PRINCIPALI

LO SCENARIO PRODUTTIVO ITALIANO DELLE PRINCIPALI COMMODITIES AGRICOLE Una sintesi delle principali dinamiche nazionali nel contesto mondiale febbraio 2014 LO SCENARIO PRODUTTIVO ITALIANO DELLE PRINCIPALI

Frumento - News mercati

Homepage > Seminativi» Cereali» News e report» News mercati» 2016» Luglio» settimana n. 26/2016 Frumento - News mercati il settimanale Ismea di informazione sui prodotti agricoli e agroalimentari n.10/2016

Homepage > Seminativi» Cereali» News e report» News mercati» 2016» Luglio» settimana n. 26/2016 Frumento - News mercati il settimanale Ismea di informazione sui prodotti agricoli e agroalimentari n.10/2016

LA VALUTAZIONE DELLA CONVENIENZA ECONOMICA DELLA FILIERA A SCALA REGIONALE Filippo Arfini, Michele Donati Università degli Studi di Parma

LA VALUTAZIONE DELLA CONVENIENZA ECONOMICA DELLA FILIERA A SCALA REGIONALE Filippo Arfini, Michele Donati Università degli Studi di Parma Parma, 28 settembre 21 La Valutazione della Convenienza Economica

LA VALUTAZIONE DELLA CONVENIENZA ECONOMICA DELLA FILIERA A SCALA REGIONALE Filippo Arfini, Michele Donati Università degli Studi di Parma Parma, 28 settembre 21 La Valutazione della Convenienza Economica

STUDIO DI SETTORE SG52U ATTIVITÀ CONFEZIONAMENTO GENERI ALIMENTARI ATTIVITÀ CONFEZIONAMENTO GENERI NON ALIMENTARI

STUDIO DI SETTORE SG52U ATTIVITÀ 74.82.1 CONFEZIONAMENTO GENERI ALIMENTARI ATTIVITÀ 74.82.2 CONFEZIONAMENTO GENERI NON ALIMENTARI Settembre 2002 1 STUDIO DI SETTORE SG52U Numero % sugli invii Invii 1.246

STUDIO DI SETTORE SG52U ATTIVITÀ 74.82.1 CONFEZIONAMENTO GENERI ALIMENTARI ATTIVITÀ 74.82.2 CONFEZIONAMENTO GENERI NON ALIMENTARI Settembre 2002 1 STUDIO DI SETTORE SG52U Numero % sugli invii Invii 1.246

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Febbraio 2016 in collaborazione con REF Ricerche FRUMENTO DURO- GENNAIO 2016 MERCATO NAZIONALE: PREZZI ANCORA GIU. CRESCONO LE SEMINE. Le prime rilevazioni del

I prezzi delle Camere di Commercio CEREALI Febbraio 2016 in collaborazione con REF Ricerche FRUMENTO DURO- GENNAIO 2016 MERCATO NAZIONALE: PREZZI ANCORA GIU. CRESCONO LE SEMINE. Le prime rilevazioni del

3. Il Commercio Internazionale

27 Bollettino di Statistica 3. Il Commercio Internazionale Aumenta l export napoletano Nei primi nove mesi del 2011 il valore a prezzi correnti delle esportazioni della provincia di Napoli ammonta ad oltre

27 Bollettino di Statistica 3. Il Commercio Internazionale Aumenta l export napoletano Nei primi nove mesi del 2011 il valore a prezzi correnti delle esportazioni della provincia di Napoli ammonta ad oltre

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Agosto 2016 in collaborazione con REF Ricerche FRUMENTO DURO - LUGLIO 2016 MERCATO NAZIONALE: PREZZI IN FORTE CALO I segnali negativi emersi per i prezzi dei

I prezzi delle Camere di Commercio CEREALI Agosto 2016 in collaborazione con REF Ricerche FRUMENTO DURO - LUGLIO 2016 MERCATO NAZIONALE: PREZZI IN FORTE CALO I segnali negativi emersi per i prezzi dei

STUDIO DI SETTORE UM03A ATTIVITÀ ATTIVITÀ COMMERCIO AL DETTAGLIO AMBULANTE A POSTEGGIO FISSO DI ALIMENTARI E BEVANDE

STUDIO DI SETTORE UM03A ATTIVITÀ 52.62.1 COMMERCIO AL DETTAGLIO AMBULANTE A POSTEGGIO FISSO DI ALIMENTARI E BEVANDE ATTIVITÀ 52.63.3 COMMERCIO AL DETTAGLIO AMBULANTE ITINERANTE DI ALIMENTARI E BEVANDE

STUDIO DI SETTORE UM03A ATTIVITÀ 52.62.1 COMMERCIO AL DETTAGLIO AMBULANTE A POSTEGGIO FISSO DI ALIMENTARI E BEVANDE ATTIVITÀ 52.63.3 COMMERCIO AL DETTAGLIO AMBULANTE ITINERANTE DI ALIMENTARI E BEVANDE

La vendita del Parmigiano-Reggiano nello spaccio del caseificio

La vendita del Parmigiano-Reggiano nello spaccio del caseificio Testi a cura di Kees De Roest CRPA S.p.A. Reggio Emilia Premessa La vendita diretta del Parmigiano-Reggiano negli spacci annessi ai caseifici

La vendita del Parmigiano-Reggiano nello spaccio del caseificio Testi a cura di Kees De Roest CRPA S.p.A. Reggio Emilia Premessa La vendita diretta del Parmigiano-Reggiano negli spacci annessi ai caseifici

L ORTOFRUTTA VENETA DI FRONTE ALLE SFIDE LOGISTICHE E COMMERCIALI: LIMITI E OPPORTUNITA

Università degli Studi di Parma L ORTOFRUTTA VENETA DI FRONTE ALLE SFIDE LOGISTICHE E COMMERCIALI: LIMITI E OPPORTUNITA Legnaro, Veneto Agricoltura, 9 giugno 2006 Gruppo di Lavoro Corrado Giacomini, Luca

Università degli Studi di Parma L ORTOFRUTTA VENETA DI FRONTE ALLE SFIDE LOGISTICHE E COMMERCIALI: LIMITI E OPPORTUNITA Legnaro, Veneto Agricoltura, 9 giugno 2006 Gruppo di Lavoro Corrado Giacomini, Luca

Ricadute del progetto sulla filiera cerealicola umbra

Ricadute del progetto sulla filiera cerealicola umbra Progetto FrUQual Frumenti Umbri di Qualità Misura 121 PSR 2007-2013 Acquasparta (TR) 28 luglio 2015 Premesse L attività si inquadra nell ambito del

Ricadute del progetto sulla filiera cerealicola umbra Progetto FrUQual Frumenti Umbri di Qualità Misura 121 PSR 2007-2013 Acquasparta (TR) 28 luglio 2015 Premesse L attività si inquadra nell ambito del

PREZZI DEI PRODOTTI AGRICOLI

20 novembre 2015 III trimestre 2015 PREZZI DEI PRODOTTI AGRICOLI Dati provvisori Nel terzo trimestre 2015, l'indice dei prezzi dei prodotti acquistati dagli agricoltori diminuisce dello 0,3% rispetto al

20 novembre 2015 III trimestre 2015 PREZZI DEI PRODOTTI AGRICOLI Dati provvisori Nel terzo trimestre 2015, l'indice dei prezzi dei prodotti acquistati dagli agricoltori diminuisce dello 0,3% rispetto al

AGRICOLTURA: ENERGIA DEL FUTURO

Potenza Park Hotel 17 novembre 2006 FILIERE AGROENERGETICHE CORTE E PROTAGONISMO DEGLI AGRICOLTORI Gerardo DELFINO CRITICITA A LIVELLO MONDIALE 1. La materia prima che viene utilizzata per la produzione

Potenza Park Hotel 17 novembre 2006 FILIERE AGROENERGETICHE CORTE E PROTAGONISMO DEGLI AGRICOLTORI Gerardo DELFINO CRITICITA A LIVELLO MONDIALE 1. La materia prima che viene utilizzata per la produzione

Politica agraria comunitaria

Università degli Studi di Napoli Federico II Facoltà di Medicina Veterinaria Scuola di specializzazione in Alimentazione animale Politica agraria comunitaria Dott. Rossella Ugati Argomento della lezione

Università degli Studi di Napoli Federico II Facoltà di Medicina Veterinaria Scuola di specializzazione in Alimentazione animale Politica agraria comunitaria Dott. Rossella Ugati Argomento della lezione

Problematiche di approvvigionamento e commercializzazione delle aziende di trasformazione del comparto orticolo

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle aziende di trasformazione del comparto orticolo Aprile 2006 Introduzione

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle aziende di trasformazione del comparto orticolo Aprile 2006 Introduzione

I prezzi delle Camere di Commercio CEREALI

I prezzi delle Camere di Commercio CEREALI Il sistema camerale per la trasparenza dei prezzi e dei mercati Agosto 2017 in collaborazione con REF Ricerche FRUMENTO DURO LUGLIO 2017 MERCATO NAZIONALE: PREZZI

I prezzi delle Camere di Commercio CEREALI Il sistema camerale per la trasparenza dei prezzi e dei mercati Agosto 2017 in collaborazione con REF Ricerche FRUMENTO DURO LUGLIO 2017 MERCATO NAZIONALE: PREZZI

Confronto fra l esportazione di vini di Italia, Francia e Spagna ( )

") Confronto fra l esportazione di vini di Italia, Francia e Spagna (2009-2016) Anche nel 2016, l Italia è stata, con Francia e Spagna, uno dei tre principali paesi esportatori di vino al mondo. Un valore,

Confronto fra l esportazione di vini di Italia, Francia e Spagna (2009-2016) Anche nel 2016, l Italia è stata, con Francia e Spagna, uno dei tre principali paesi esportatori di vino al mondo. Un valore,

Certificazione delle sementi. Si basa sulla verifica dei parametri stabiliti dalla legge Per ciascun parametro sono stabiliti gli standard minimi

CRA-SCS Centro per la sperimentazione e certificazione delle sementi Il ruolo della certificazione delle sementi Dr.ssa Romana Bravi 21/05/2014 Cerignola (FG) CRA-SCS Sede di Battipaglia (SA) Certificazione

CRA-SCS Centro per la sperimentazione e certificazione delle sementi Il ruolo della certificazione delle sementi Dr.ssa Romana Bravi 21/05/2014 Cerignola (FG) CRA-SCS Sede di Battipaglia (SA) Certificazione

STUDIO DI SETTORE TM21D ATTIVITÀ COMMERCIO ALL INGROSSO DI CARNE FRESCA, CONGELATA E SURGELATA

STUDIO DI SETTORE TM21D ATTIVITÀ 51.32.1 COMMERCIO ALL INGROSSO DI CARNE FRESCA, CONGELATA E SURGELATA Luglio 2005 PREMESSA L evoluzione dello Studio di Settore TM21D - Commercio all ingrosso di carne

STUDIO DI SETTORE TM21D ATTIVITÀ 51.32.1 COMMERCIO ALL INGROSSO DI CARNE FRESCA, CONGELATA E SURGELATA Luglio 2005 PREMESSA L evoluzione dello Studio di Settore TM21D - Commercio all ingrosso di carne

Evoluzione e prospettive della produzione di pesche e nettarine in Italia e in Europa. Elisa Macchi Direttore CSO

Evoluzione e prospettive della produzione di Direttore CSO UE / PESCHE, PERCOCHE E NETTARINE: l evoluzione generale In termini complessivi la produzione di pesche, percoche e nettarine appare in riduzione,

Evoluzione e prospettive della produzione di Direttore CSO UE / PESCHE, PERCOCHE E NETTARINE: l evoluzione generale In termini complessivi la produzione di pesche, percoche e nettarine appare in riduzione,

Parte settima. Evoluzione dei prezzi alla produzione del grano duro in Italia. Gaetano Chinnici, Biagio Pecorino *

Parte settima Evoluzione dei prezzi alla produzione del grano duro in Italia Gaetano Chinnici, Biagio Pecorino * * Dipartimento di Scienze Economico-Agrarie ed Estimative - Università degli Studi di Catania.

Parte settima Evoluzione dei prezzi alla produzione del grano duro in Italia Gaetano Chinnici, Biagio Pecorino * * Dipartimento di Scienze Economico-Agrarie ed Estimative - Università degli Studi di Catania.

LA PRODUZIONE DI CARNE BOVINA

LA PRODUZIONE DI CARNE BOVINA Il progetto AGRICONFRONTI EUROPEI intende, attraverso la raccolta di dati da fonti ufficiali (Eurostat e Istat), mettere a confronto la situazione dell agricoltura veneta

LA PRODUZIONE DI CARNE BOVINA Il progetto AGRICONFRONTI EUROPEI intende, attraverso la raccolta di dati da fonti ufficiali (Eurostat e Istat), mettere a confronto la situazione dell agricoltura veneta

PREZZI DEI PRODOTTI AGRICOLI

4 marzo 2016 IV trimestre 2015 PREZZI DEI PRODOTTI AGRICOLI Dati definitivi Nel quarto trimestre 2015, l'indice dei prezzi dei prodotti acquistati dagli agricoltori diminuisce dello 0,1% rispetto al trimestre

4 marzo 2016 IV trimestre 2015 PREZZI DEI PRODOTTI AGRICOLI Dati definitivi Nel quarto trimestre 2015, l'indice dei prezzi dei prodotti acquistati dagli agricoltori diminuisce dello 0,1% rispetto al trimestre

L agricoltura italiana a confronto con gli altri principali paesi agricoli dell UE

L agricoltura italiana a confronto con gli altri principali paesi agricoli dell UE Confrontando i paesi dell Unione Europea per i principali indicatori statistici dell agricoltura, si vede (ultimi rilevamenti

L agricoltura italiana a confronto con gli altri principali paesi agricoli dell UE Confrontando i paesi dell Unione Europea per i principali indicatori statistici dell agricoltura, si vede (ultimi rilevamenti

IL SETTORE CONCIARIO ITALIANO NEL 2016

IL SETTORE CONCIARIO ITALIANO NEL 2016 Nonostante la conferma della propria leadership internazionale sia in termini di valore (65% del totale UE, 19% a livello mondiale) che di qualità delle produzioni,

IL SETTORE CONCIARIO ITALIANO NEL 2016 Nonostante la conferma della propria leadership internazionale sia in termini di valore (65% del totale UE, 19% a livello mondiale) che di qualità delle produzioni,

STUDIO DI SETTORE TD03U ATTIVITÀ 15.61.1 MOLITURA DEL FRUMENTO ATTIVITÀ 15.61.2 MOLITURA DI ALTRI CEREALI ATTIVITÀ 15.61.3 LAVORAZIONE DEL RISONE

STUDIO DI SETTORE TD03U ATTIVITÀ 15.61.1 MOLITURA DEL FRUMENTO ATTIVITÀ 15.61.2 MOLITURA DI ALTRI CEREALI ATTIVITÀ 15.61.3 LAVORAZIONE DEL RISONE ATTIVITÀ 15.61.4 ALTRE LAVORAZIONI DI SEMI E GRANAGLIE

STUDIO DI SETTORE TD03U ATTIVITÀ 15.61.1 MOLITURA DEL FRUMENTO ATTIVITÀ 15.61.2 MOLITURA DI ALTRI CEREALI ATTIVITÀ 15.61.3 LAVORAZIONE DEL RISONE ATTIVITÀ 15.61.4 ALTRE LAVORAZIONI DI SEMI E GRANAGLIE

ACCORDO QUADRO FILIERA CEREALICOLA PER L IMPLEMENTAZIONE DI UN SISTEMA DI CERTIFICAZIONE PER LA PASTA ED IL PANE DI GRANO DURO SICILIANO

REGIONE SICILIANA Assessorato Regionale delle Risorse Agricole e Alimentari IMPLEMENTAZIONE DI UN SISTEMA DI CERTIFICAZIONE PER LA PASTA E PANE DI GRANO DURO SICILIANO CONSORZIO di RICERCA GIAN PIETRO

REGIONE SICILIANA Assessorato Regionale delle Risorse Agricole e Alimentari IMPLEMENTAZIONE DI UN SISTEMA DI CERTIFICAZIONE PER LA PASTA E PANE DI GRANO DURO SICILIANO CONSORZIO di RICERCA GIAN PIETRO