LA FORMAZIONE DEI REVISORI. Il Rendiconto 2015

|

|

|

- Dino Bosco

- 7 anni fa

- Visualizzazioni

Transcript

1 LA FORMAZIONE DEI REVISORI Il Rendiconto 2015 Torino, 9 marzo 2016 Pierluigi Ropolo Premessa Gli enti non sperimentatori della nuova armonizzazione: nel 2014, hanno redatto il bilancio di previsione, e conseguentemente il rendiconto della gestione, con i modelli del D.P.R. 31 gennaio 1996, n. 194 e con il principio della competenza finanziaria ordinaria (ante D.Lgs. 23 giugno 2011, n. 118); nel 2015 hanno redatto il bilancio di previsione, e conseguentemente redigeranno il rendiconto della gestione, in due versioni: l una autorizzatoria con i modelli del D.P.R. 31 gennaio 1996, n. 194, l altra conoscitiva con i modelli del D.Lgs. 23 giugno 2011, n. 118, entrambe con il principio della competenza finanziaria potenziata di cui allo stesso D.Lgs. n. 118/2011; nel 2016 redigono il bilancio di previsione, e conseguentemente il rendiconto della gestione, solo con i modelli del D.Lgs. 23 giugno 2011, n. 118, e naturalmente con il principio della competenza finanziaria potenziata.

2 Fonti normative T.U.E.L. approvato con D.Lgs. 18 agosto 2000, n. 267: art. 42, comma 2, il Consiglio ha competenza limitatamente ai seguenti atti fondamentali:. lett. b) bilanci annuali e pluriennali, rendiconto ; art. 93, in merito alla responsabilità patrimoniale di amministratori e personale degli enti locali, richiamando in particolare gli adempimenti del Tesoriere e degli altri Agenti Contabili e la loro resa del conto giudiziale; Fonti normative T.U.E.L. approvato con D.Lgs. 18 agosto 2000, n. 267: art. 151, secondo il quale, comma 5, i risultati della gestione finanziaria, economica e patrimoniale sono dimostrati nel Rendiconto comprendente il conto del bilancio, il conto economico e lo stato patrimoniale, comma 6, al rendiconto è allegata una relazione illustrativa della Giunta che esprime valutazioni di efficacia dell azione condotta sulla base dei risultati conseguiti e gli altri documenti previsti dall art. 11, comma 4, del D.Lgs. n. 118/2011, comma 7, il rendiconto è deliberato dall organo consiliare entro il 30 aprile dell anno successivo; comma 8, entro il 30 settembre l Ente approva il bilancio consolidato con i bilanci dei propri organismi e enti strumentali e delle società controllate e partecipate, secondo il principio applicato n. 4/4 di cui al DLgs. n. 118/2011;

3 Fonti normative T.U.E.L. approvato con D.Lgs. 18 agosto 2000, n. 267: art. 152, impone, al comma 2, che il regolamento di contabilità assicuri di norma la conoscenza consolidata dei risultati globali delle gestioni relative ad enti e organismi costituiti per l esercizio di funzioni e di servizi. Fonti normative T.U.E.L. approvato con D.Lgs. 18 agosto 2000, n. 267: art. 239, comma 1, l organo di revisione svolge le seguenti funzioni:.. c) Relazione sulla proposta di deliberazione consiliare del Rendiconto della gestione e sullo schema di Rendiconto entro il termine previsto dal Regolamento di Contabilità e comunque non inferiore a 20 giorni, decorrente dalla trasmissione della stessa proposta approvata dall organo esecutivo. La relazione contiene l attestazione sulla corrispondenza del Rendiconto alle risultanze della gestione, nonché rilievi, considerazioni e proposte tendenti a conseguire efficienza, produttività ed economicità della gestione.

4 ADEMPIMENTI da Commissione Arconet 21 ottobre 2015 Per quanto riguarda il rendiconto 2015: - nella versione conoscitiva predisposta secondo lo schema 10 del D.Lgs. n. 118/2011, gli enti che si sono avvalsi della facoltà di rinviare la contabilità economico patrimoniale, non compilano il conto economico e lo stato patrimoniale; ma nella versione autorizzatoria (vecchio ordinamento) compilano Conto del Patrimonio e Conto Economico, con annesso Prospetto di Conciliazione; ADEMPIMENTI da Commissione Arconet 21 ottobre 2015 Per quanto riguarda il rendiconto 2015: - nella versione predisposta secondo lo schema previgente, gli enti che hanno partecipato alla sperimentazione, possono non compilare gli allegati n. 17, 18 e 20 del D.P.R. 194 del 1996 (articolo 11, comma 15, del D.Lgs. n. 118/2011), concernenti il conto economico, lo stato patrimoniale ed il prospetto di riconciliazione. Il rendiconto 2016 di tutti gli enti territoriali, comprenderà il conto economico e lo stato patrimoniale.

5 Fonti normative L esercizio 2015 è connotato perciò da due Rendiconti della Gestione: l uno prodotto secondo il vecchio ordinamento (DPR n. 194/1996), autorizzatorio, il cui risultato di amministrazione si applica al bilancio 2016; l altro prodotto in termini solo conoscitivi (Allegato 10 D.Lgs. n. 118/2011). Fonti normative Infatti l art. 11, comma 12, del D.Lgs. n. 118/2011, stabilisce che nel 2015 gli Enti adottano schemi di bilancio e di rendiconto vigenti nel 2014, che conservano valore a tutti gli effetti giuridici, ai quali affiancano quelli previsti dal comma 1, cui è attribuita funzione conoscitiva. Nel 2015, come prima voce dell entrata degli schemi di bilancio autorizzatori annuali e pluriennali è inserito il fondo pluriennale vincolato (FPV) come definito dall art. 3, comma 4, mentre in spesa il fondo pluriennale è incluso nei singoli stanziamenti di bilancio annuale e pluriennale.

6 Fonti normative Il comma 13 stabilisce poi che il bilancio di previsione e il rendiconto relativi all esercizio 2015, predisposti secondo gli schemi di cui agli allegati 9 e 10 sono allegati ai corrispondenti documenti contabili aventi natura autorizzatoria. Il rendiconto dell esercizio 2015, predisposto secondo lo schema di cui all allegato 10 dagli enti che si sono avvalsi della facoltà di cui all art. 3, comma 12, non comprende il conto economico e lo stato patrimoniale. Al primo rendiconto di affiancamento della contabilità economico patrimoniale alla contabilità finanziaria (2016), previsto dall art. 2, commi 1 e 2, è allegato anche lo stato patrimoniale iniziale. Iter indicativo 30 GENNAIO. Parificazione conti agenti contabili (DPR 194/96) (artt. 226 e 233 Tuel) 28 FEBBRAIO. Riaccertamento ordinario residui (art Tuel) 10 MARZO. Approvazione schema rendiconto e relazione Giunta (art. 239) 31 MARZO. Relazione revisori dei conti (art ) 30 APRILE. Approvazione rendiconto (art )

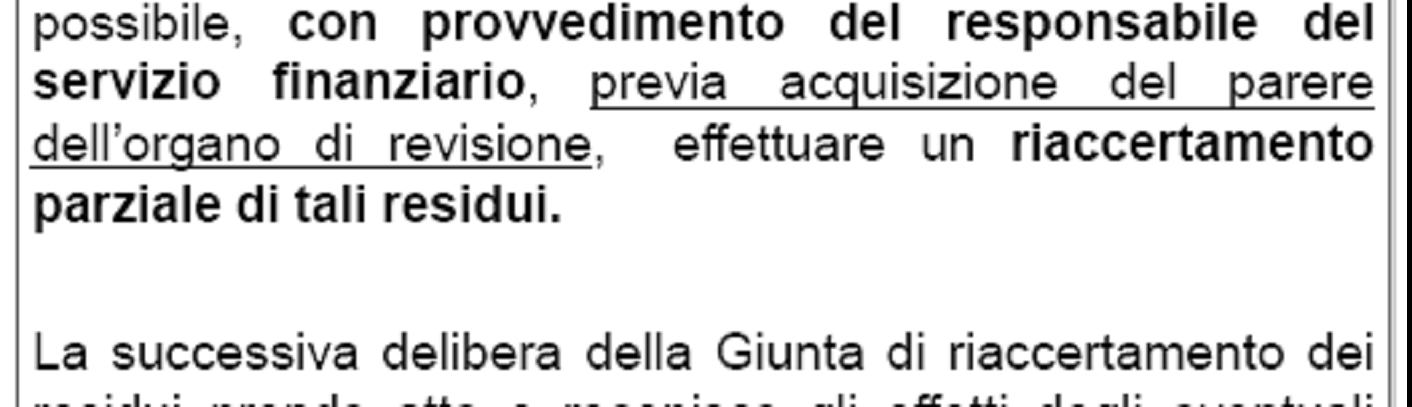

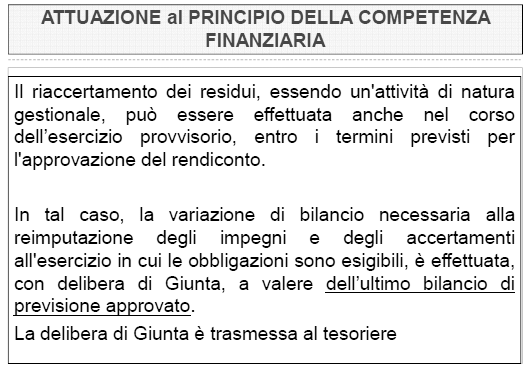

7 Riaccertamento residui (vale per entrambi i rendiconti, autorizzatorio e conoscitivo) Art Tuel: prima dell inserimento nel conto del bilancio dei residui attivi e passivi l ente locale provvede all operazione di riaccertamento degli stessi, consistente nella revisione delle ragioni del mantenimento in tutto o in parte dei residui e della corretta imputazione in bilancio, secondo le modalità di cui all art. 3, comma 4, del D.Lgs. n. 118/2011. segue Riaccertamento residui Art. 3.4 D.Lgs. 118: Al fine di dare attuazione al principio contabile generale della competenza finanziaria, gli enti provvedono, annualmente, al riaccertamento dei residui attivi e passivi, verificando, ai fini del rendiconto, le ragioni del loro mantenimento. Possono essere conservati tra i residui attivi le entrate accertate esigibili nell esercizio, non incassate. Possono essere conservati tra i residui passivi le spese impegnate, liquidate o liquidabili nel corso dell esercizio, e non pagate. segue

8 Riaccertamento residui Art. 3.4 D.Lgs. 118: segue Le entrate e le spese accertate e impegnate non esigibili nell esercizio considerato sono immediatamente reimputate all esercizio in cui sono esigibili. La reimputazione degli impegni è effettuata incrementando, di parti importo, il FPV Fondo Pluriennale Vincolato di spesa, al fine di consentire, nell entrata degli esercizi successivi, l iscrizione del FPV a copertura delle spese reimputate. La costituzione del fondo pluriennale vincolato non è effettuata in caso di reimputazione contestuale di entrate e di spese. Al termine delle procedure di riaccertamento non sono conservati residui cui non corrispondono obbligazioni giuridicamente perfezionate. Punto 9.1 all. 4/2

9 PRINCIPIO DELLA COMPETENZA FINANZIARIA Tutte le obbligazioni giuridicamente perfezionate attive e passive, che danno luogo a entrate e spese per l'ente, devono essere registrate nelle scritture contabili quando l'obbligazione è perfezionata, con imputazione all'esercizio in cui l'obbligazione viene a scadenza. (COMPETENZA POTENZIATA) L accertamento ELEMENTI COSTITUTIVI (art. 179 Tuel) Verifica ragione del credito Verifica sussistenza del titolo giuridico Individuazione del soggetto debitore Ammontare del credito Verifica idonea documentazione Scadenza dell obbligazione giuridicamente perfezionata nell esercizio (esigibilità dell entrata) dal distinguendo le entrate ricorrenti da quelle non ricorrenti attraverso la codifica della transazione elementare.

10 PRINCIPIO DELLA COMPETENZA FINANZIARIA Non possono essere riferite ad un determinato esercizio finanziario le entrate per le quali non sia venuto a scadere nello stesso esercizio finanziario il diritto di credito. E' esclusa categoricamente la possibilità di accertamento attuale di entrate future, in quanto ciò darebbe luogo ad un'anticipazione di impieghi (ed ai relativi oneri) in attesa dell'effettivo maturare della scadenza del titolo giuridico dell'entrata futura, con la conseguenza di alterare gli equilibri finanziari dell'esercizio finanziario. L impegno ELEMENTI COSTITUTIVI (art. 183 Tuel) l evidenza della somma da pagare il soggetto creditore la ragione del debito la specificazione del vincolo costituito sullo stanziamento di bilancio l obbligazione giuridicamente perfezionata La scadenza dell obbligazione entro l esercizio (esigibilità del debito) dal 2015.

11

12 Rendiconto della Gestione Art. 227 Tuel 2. Il Rendiconto della Gestione è deliberato entro il 30 aprile dell anno successivo dall organo consiliare, tenuto motivatamente conto della relazione dell organo di revisione. La proposta è messa a disposizione dei componenti dell organo consiliare entro un termine non inferiore a 20 giorni, stabilito dal Regolamento di Contabilità. 2-bis. In caso di mancata approvazione entro il 30 aprile, si applica la procedura prevista dal comma 2 dell art. 141 (commissari ad acta e poi scioglimento del Consiglio). Rendiconto della Gestione Art. 11, comma 13, D.Lgs. n. 118/2011 Il bilancio di previsione e il rendiconto relativi all esercizio 2015, come già detto, predisposti secondo gli schemi di cui agli allegati 9 e 10, (conoscitivo) sono allegati ai corrispondenti documenti contabili aventi natura autorizzatoria (vecchio ordinamento). Il rendiconto 2015 degli enti che hanno rinviato la contabilità economica al 2016 non comprende il conto economico e lo stato patrimoniale. Al primo rendiconto di affiancamento della contabilità economico patrimoniale alla contabilità finanziaria è allegato anche lo stato patrimoniale iniziale.

13 Rendiconto della Gestione autorizzatoria COMPRENDE: Il Conto del Bilancio Il Conto Economico, con accluso Prospetto di Conciliazione (solo per il 2015 e solo per gli Enti che hanno rinviato al 2016 la contabilità economica) Il Conto del Patrimonio Rendiconto della Gestione conoscitiva COMPRENDE: Il Conto del Bilancio Il Conto Economico, senza Prospetto di Conciliazione Lo Stato Patrimoniale

14 Conto del Bilancio autorizzatorio COMPRENDE: Le somme accertate e impegnate. La dimostrazione del risultato contabile di gestione e del risultato contabile di amministrazione La tabella di riscontro della situazione di deficitarietà (D.M. 18 febbraio 2013) La tabella dei parametri gestionali con andamento triennale. Conto del Bilancio autorizzatorio E CORREDATO DA: Relazione illustrativa della Giunta, di cui all art. 231 del T.U.E.L.; Elenco dei residui attivi e passivi, distinti per anno di provenienza, di cui all art. 227, comma 5, lett. c), del T.U.E.L

15 Conto del Bilancio conoscitivo COMPRENDE, per ciascuna tipologia di entrata e per ciascun programma di spesa: Le somme accertate, con distinzione della parte riscossa e di quella ancora da riscuotere; Le somme impegnate, con distinzione della parte pagata e di quella ancora da pagare e di quella impegnata con imputazione agli esercizi successivi, rappresentata dal FPV; La dimostrazione del risultato contabile di gestione di competenza e di cassa e del risultato di amministrazione alla fine dell esercizio; Allegati al Rendiconto autorizzatorio La deliberazione di verifica dello stato di attuazione dei programmi e di salvaguardia degli equilibri di bilancio (art. 193 Tuel) I prospetti delle entrate e delle uscite dei dati SIOPE (Sistema Informativo Operazioni Enti Pubblici) (DM n RGS) (a partire dal Rendiconto 2010) La relazione sul Piano Razionalizzazioni di cui all art. 2, comma 597, legge n. 244/2007. Le risultanze del patto di stabilità dedotte dalla certificazione.

16 Allegati al Rendiconto conoscitivo Al rendiconto della gestione sono allegati i documenti previsti dall art. 11, comma 4, del D.Lgs. n. 118/2011 e i seguenti documenti: a) Elenco indirizzi internet di pubblicazione del rendiconto della gestione, del bilancio consolidato deliberati e relativi al penultimo esercizio precedente; b) la tabella dei parametri di riscontro della situazione di deficitarietà strutturale (D.M. 18 febbraio 2013); c) il piano degli indicatori e dei risultati di bilancio. Allegati al Rendiconto conoscitivo Art. 11, comma 4, D.Lgs. n. 118/2011 Al rendiconto della gestione sono allegati oltre a quelli previsti dai relativi ordinamenti contabili: a) il prospetto dimostrativo del risultato di amministrazione; b) il prospetto concernente la composizione, per missioni e programmi, del fondo pluriennale vincolato; c) il prospetto concernente la composizione del fondo crediti di dubbia esigibilità; d) il prospetto degli accertamenti per titoli, tipologie e categorie; e) il prospetto degli impegni per missioni, programmi e macroaggregati; f) la tabella dimostrativa degli accertamenti assunti nell esercizio e negli esercizi precedenti imputati agli esercizi successivi; Segue./.

17 Allegati al Rendiconto conoscitivo Art. 11, comma 4 D.Lgs. n. 118/2011 g) la tabella dimostrativa degli impegni assunti nell esercizio in corso e negli esercizi precedenti imputati agli esercizi successivi; h) il prospetto rappresentativo dei costi sostenuti per missione; i) per le sole regioni, il prospetto dimostrativo della ripartizione per missioni e programmi della politica regionale unitaria e cooperazione territoriale, a partire dal periodo di programmazione ; j) per i soli enti locali, il prospetto delle spese sostenute per l utilizzo dei contributi e trasferimenti da parte di organismi comunitari e internazionali; k) per i soli enti locali, il prospetto delle spese sostenute per lo svolgimento delle funzioni delegate dalle regioni; l) il prospetto dei dati SIOPE; Allegati al Rendiconto conoscitivo Art. 11, comma 4, D.Lgs. n. 118/2011 m) l elenco dei residui attivi e passivi provenienti dagli esercizi anteriori a quello di competenza, distintamente per esercizio di provenienza e per capitolo; n) l elenco dei crediti inesigibili, stralciati dal conto del bilancio, sino al compimento dei termini di prescrizione; o) la relazione sulla gestione dell organo esecutivo redatta secondo le modalità previste dal comma 6; p) la relazione del collegio dei revisori dei conti.

18 PARAMETRI DEFICITARIETA STRUTTURALE D.M. 18 febbraio 2013 COMUNI saldo contabile di gestione, incrementato di avanzo amministrazione per investimenti, negativo > 5% entrate correnti; residui attivi da competenza Titoli I e III > 42% dell accertato stessi titoli, al netto addizionale Irpef; ammontare complessivo residui attivi Titoli I e III > 65% dell accertato di competenza stessi titoli; ammontare complessivo residui passivi Titolo I > 40% dell impegnato di competenza; Esistenza di procedimenti di esecuzione forzata > allo 0,50% delle spese Titolo I; Relazione Organo Esecutivo 1. La relazione sulla gestione e' un documento illustrativo della gestione dell'ente, nonche' dei fatti di rilievo verificatisi dopo la chiusura dell'esercizio, contiene ogni eventuale informazione utile ad una migliore comprensione dei dati contabili, ed e' predisposto secondo le modalita' previste dall'art. 11, comma 6, del decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni. (art. 231 Tuel)

19 Relazione Organo Esecutivo Art. 11, comma 6, D.Lgs. n. 118/2011 In particolare la relazione illustra: a) i criteri di valutazione utilizzati; b) le principali voci del conto del bilancio; c) le principali variazioni alle previsioni finanziarie intervenute in corso d'anno, comprendendo l'utilizzazione dei fondi di riserva e gli utilizzi delle quote vincolate e accantonate del risultato di amministrazione al 1 gennaio dell esercizio precedente, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall ente; Relazione Organo Esecutivo In particolare la relazione illustra: d) l elenco analitico delle quote vincolate e accantonate del risultato di amministrazione al 31 dicembre dell esercizio precedente, distinguendo i vincoli derivanti dalla legge e dai principi contabili, dai trasferimenti, da mutui e altri finanziamenti, vincoli formalmente attribuiti dall ente; e) le ragioni della persistenza dei residui con anzianità superiore ai cinque anni e di maggiore consistenza, nonché sulla fondatezza degli stessi, compresi i crediti di cui al comma 4, lettera n); f) l elenco delle movimentazioni effettuate nel corso dell esercizio sui capitoli di entrata e di spesa riguardanti l anticipazione, evidenziando l utilizzo medio e l utilizzo massimo dell anticipazione nel corso dell anno, nel caso in cui il conto del bilancio, in deroga al principio generale dell integrità, espone il saldo al 31 dicembre dell anticipazione attivata al netto dei relativi rimborsi;

20 Relazione Organo Esecutivo g) l'elencazione dei diritti reali di godimento e la loro illustrazione; h) l elenco dei propri enti e organismi strumentali, con la precisazione che i relativi rendiconti o bilanci di esercizio sono consultabili nel proprio sito internet; i) l elenco delle partecipazioni dirette possedute con l indicazione della relativa quota percentuale; j) gli esiti della verifica dei crediti e debiti reciproci con i propri enti strumentali e le società controllate e partecipate. La predetta informativa, asseverata dai rispettivi organi di revisione, evidenzia analiticamente eventuali discordanze e ne fornisce la motivazione; in tal caso l ente assume senza indugio, e comunque non oltre il termine dell'esercizio finanziario in corso, i provvedimenti necessari ai fini della riconciliazione delle partite debitorie e creditorie; (SEZAUT 2/16) Relazione Organo Esecutivo k) gli oneri e gli impegni sostenuti, derivanti da contratti relativi a strumenti finanziari derivati o da contratti di finanziamento che includono una componente derivata; l) l elenco delle garanzie principali e sussidiarie prestate dall ente a favore di enti e di altri soggetti ai sensi delle leggi vigenti, con l indicazione delle eventuali richieste di escussione nei confronti dell ente e del rischio di applicazione dell art. 3, comma 17, della legge n. 350/2003 (derivati); m) l elenco descrittivo dei beni appartenenti al patrimonio immobiliare dell ente alla chiusura dell esercizio cui il conto si riferisce, con l'indicazione delle rispettive destinazioni e degli eventuali proventi da essi prodotti; n) gli elementi richiesti dall'articolo 2427 e dagli altri articoli del codice civile, nonché da altre norme di legge e dai documenti sui principi contabili applicabili; o) altre informazioni riguardanti i risultati della gestione, richieste dalla legge o necessarie per l interpretazione del rendiconto.

21 Relazione Organo Revisione Attestazione di corrispondenza del rendiconto alle risultanze della gestione rilievi considerazioni proposte tendenti a conseguire efficienza, produttività ed economicità della gestione apposita sezione all eventuale rendiconto consolidato degli organismi strumentali. Relazione Organo Revisione Riassunto conto del bilancio, diviso per residui e competenza Dimostrazione avanzo di amministrazione, per parte corrente e per movimenti di capitale Rispetto dei vincoli di destinazione Riassunto conto patrimonio e conto economico con commento a Prospetto conciliazione ed al rapporto tra risultato finanziario e risultato economico. Verifica rispetto Patto di stabilità Verifica rispetto contenimento spesa del personale Verifica resa conto agenti contabili Assenza di debiti fuori bilancio

22 Relazione Organo Revisione dà atto di aver visto, almeno: il riassunto dei prospetti delle entrate ed uscite SIOPE lo schema di prospetto di certificazione delle spese di rappresentanza sostenute nell esercizio Riassunto conto patrimonio e conto economico con commento a Prospetto conciliazione ed al rapporto tra risultato finanziario e risultato economico l attestazione dell indicatore di tempestività dei pagamenti, di cui all art. 41 del D.L. n. 66/2014 le note informative relative alla verifica dei crediti e dei debiti reciproci tra l Ente e le società partecipate l elenco dei crediti inesigibili stralciati dal conto finanziario.

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua

La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua") A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

Residui attivi e passivi

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

Relazione. Il presente disegno di legge è composto da otto articoli che, di seguito, vengono singolarmente illustrati.

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

Confronto con le Regioni sperimentatrici sull armonizzazione contabile

Confronto con le Regioni sperimentatrici sull armonizzazione contabile Gli adempimenti per il 2014 e il 2015 verso l Armonizzazione Giornata di studio Contributo di Regione Liguria Bologna, 17/04/14 a

Confronto con le Regioni sperimentatrici sull armonizzazione contabile Gli adempimenti per il 2014 e il 2015 verso l Armonizzazione Giornata di studio Contributo di Regione Liguria Bologna, 17/04/14 a

ORDINAMENTO FINANZIARIO E CONTABILE EE.LL. La Rendicontazione

ORDINAMENTO FINANZIARIO E CONTABILE EE.LL. La Rendicontazione Pierluigi Ropolo Torino, 18 aprile 2012 PRINCIPIO CONTABILE N. 3 Rendicontazione Il rendiconto costituisce una rappresentazione articolata

ORDINAMENTO FINANZIARIO E CONTABILE EE.LL. La Rendicontazione Pierluigi Ropolo Torino, 18 aprile 2012 PRINCIPIO CONTABILE N. 3 Rendicontazione Il rendiconto costituisce una rappresentazione articolata

PARERE DELL ORGANO DI REVISIONE (art. 2, comma 8, lett. a) L.R. 18/2012)

L.R. 18/2012)") PARERE DELL ORGANO DI REVISIONE (art. 2, comma 8, lett. a) L.R. 18/2012) L organo di revisione della Regione Lombardia, nominato con delibere del Consiglio Regionale n. X/383 del 27/5/2014 e n. X/686 del

PARERE DELL ORGANO DI REVISIONE (art. 2, comma 8, lett. a) L.R. 18/2012) L organo di revisione della Regione Lombardia, nominato con delibere del Consiglio Regionale n. X/383 del 27/5/2014 e n. X/686 del

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO. METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile degli enti territoriali.

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile degli enti territoriali.

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Relazione dell organo di revisione

COMUNE DI CASTELFORTE Provincia di LATINA Relazione dell organo di revisione sulla proposta di deliberazione del Commissario Straordinario del rendiconto della gestione 2015 sullo schema di rendiconto

COMUNE DI CASTELFORTE Provincia di LATINA Relazione dell organo di revisione sulla proposta di deliberazione del Commissario Straordinario del rendiconto della gestione 2015 sullo schema di rendiconto

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

AGENZIA PER IL TRASPORTO PUBBLICO LOCALE DEL BACINO DI CREMONA E MANTOVA. Deliberazione del Consiglio di Amministrazione dell Agenzia, atto n.

AGENZIA PER IL TRASPORTO PUBBLICO LOCALE DEL BACINO DI CREMONA E MANTOVA Deliberazione del Consiglio di Amministrazione dell Agenzia, atto n. 2016/9 Seduta del 15/03/2016, ore 18:30 Presenti: Alessandro

AGENZIA PER IL TRASPORTO PUBBLICO LOCALE DEL BACINO DI CREMONA E MANTOVA Deliberazione del Consiglio di Amministrazione dell Agenzia, atto n. 2016/9 Seduta del 15/03/2016, ore 18:30 Presenti: Alessandro

L ORGANO DI REVISIONE

L ORGANO DI REVISIONE PRESIDENTE : DOTT. ANTONIO GAIANI COMPONENTI : DOTT. PAOLO PENZO DOTT.SSA SILVIA MIGLIORI del Comune di Castel Maggiore Provincia di Bologna Formattato: Tipo di carattere: Grassetto

L ORGANO DI REVISIONE PRESIDENTE : DOTT. ANTONIO GAIANI COMPONENTI : DOTT. PAOLO PENZO DOTT.SSA SILVIA MIGLIORI del Comune di Castel Maggiore Provincia di Bologna Formattato: Tipo di carattere: Grassetto

CONSORZIO OLTREPO MANTOVANO SEDE DI PIEVE DI CORIANO

CODICE ENTE: 157008 ATTO N. 05/2017 PROT. N. /2017 SEDUTA DEL 22.02.2017 Presenti Assenti 1 NOSARI FABRIZIO -PRESIDENTE X 2 CALZOLARI PAOLO -VICEPRESIDENTE X 3 CAGLIARI STEFANO -MEMBRO X 4 DALVECCHIO RITA

CODICE ENTE: 157008 ATTO N. 05/2017 PROT. N. /2017 SEDUTA DEL 22.02.2017 Presenti Assenti 1 NOSARI FABRIZIO -PRESIDENTE X 2 CALZOLARI PAOLO -VICEPRESIDENTE X 3 CAGLIARI STEFANO -MEMBRO X 4 DALVECCHIO RITA

IL PRESIDENTE DELLA REPUBBLICA. Vista la preliminare deliberazione del Consiglio dei ministri, adottata nella riunione del 31 gennaio 2014;

IL PRESIDENTE DELLA REPUBBLICA Visti gli articoli 76, 87, 117 e 119 della Costituzione; Vista la legge 5 maggio 2009, n. 42, recante delega al Governo in materia di federalismo fiscale, in attuazione dell'articolo

IL PRESIDENTE DELLA REPUBBLICA Visti gli articoli 76, 87, 117 e 119 della Costituzione; Vista la legge 5 maggio 2009, n. 42, recante delega al Governo in materia di federalismo fiscale, in attuazione dell'articolo

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI UDINE 26 MARZO 2014 Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI UDINE 26 MARZO 2014 Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile

Le novità del bilancio armonizzato. Modena 26 ottobre 2016

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

DECRETO N. 13 DEL

Il Commissario Straordinario DECRETO N. 13 DEL 18.05.2017 OGGETTO: Riaccertamento ordinario dei residui attivi e passivi al 31/12/2016 e dei residui perenti ex art. 3, comma 4 del D. Lgs. n. 118/2011.

Il Commissario Straordinario DECRETO N. 13 DEL 18.05.2017 OGGETTO: Riaccertamento ordinario dei residui attivi e passivi al 31/12/2016 e dei residui perenti ex art. 3, comma 4 del D. Lgs. n. 118/2011.

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO 2017 2019 La nota integrativa allegata al bilancio di previsione indica come disposto al comma 5 dell art.11 del D.Lgs. 23/6/2011 n. 118 tutte le seguenti informazioni:

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO 2017 2019 La nota integrativa allegata al bilancio di previsione indica come disposto al comma 5 dell art.11 del D.Lgs. 23/6/2011 n. 118 tutte le seguenti informazioni:

Verbale n. 30 del 22/06/2015. Parere dell organo di revisione. dei residui. [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011 n 118]

![Verbale n. 30 del 22/06/2015. Parere dell organo di revisione. dei residui. [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011 n 118]](/thumbs/60/44471910.jpg "Verbale n. 30 del 22/06/2015. Parere dell organo di revisione. dei residui. [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011 n 118]") Verbale n. 30 del 22/06/2015 Parere dell organo di revisione sulla proposta di deliberazione della Giunta comunale sulla revisione straordinaria dei residui [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011

Verbale n. 30 del 22/06/2015 Parere dell organo di revisione sulla proposta di deliberazione della Giunta comunale sulla revisione straordinaria dei residui [art. 3 c. 7 e seguenti D. Lgs 23 giugno 2011

A relazione del Vicepresidente Reschigna:

REGIONE PIEMONTE BU19 11/05/2017 Deliberazione della Giunta Regionale 10 aprile 2017, n. 29-4880 Definizione del risultato di amministrazione presunto al 31 dicembre 2016 ai sensi dell'articolo 42 del

REGIONE PIEMONTE BU19 11/05/2017 Deliberazione della Giunta Regionale 10 aprile 2017, n. 29-4880 Definizione del risultato di amministrazione presunto al 31 dicembre 2016 ai sensi dell'articolo 42 del

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE (TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - L esercizio

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE (TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - L esercizio

DELIBERAZIONE DELLA GIUNTA COMUNALE N. 31

C O P I A C O M U N E D I C E R V A (P r o v i n c i a d i C a t a n z a r o) DELIBERAZIONE DELLA GIUNTA COMUNALE N. 31 OGGETTO: RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENN AIO 2015 EX ART. 3, COMMA

C O P I A C O M U N E D I C E R V A (P r o v i n c i a d i C a t a n z a r o) DELIBERAZIONE DELLA GIUNTA COMUNALE N. 31 OGGETTO: RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENN AIO 2015 EX ART. 3, COMMA

Consiglio. Regionale

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI. Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

1 LA CONTABILIZZAZIONE DELL UTILIZZO DEGLI INCASSI VINCOLATI Art. 180 comma 3, lettera d) TUEL Art 185 comma 2, lettera i) TUEL Art 195 TUEL Punto 10 Principio applicato contabilità finanziaria potenziata

COMUNE DI SAN VENANZO PROVINCIA DI TERNI

COMUNE DI SAN VENANZO PROVINCIA DI TERNI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 22 DEL 18.03.2016 OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31.12.2015. L anno DUEMILASEDICI il giorno DICIOTTO del

COMUNE DI SAN VENANZO PROVINCIA DI TERNI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 22 DEL 18.03.2016 OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31.12.2015. L anno DUEMILASEDICI il giorno DICIOTTO del

RELAZIONE ILLUSTRATIVA IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI

Allegato A alla DCS n. 7 del 01/04/2015 ENTE DI GOVERNO DELL AMBITO DELLA SARDEGNA RELAZIONE ILLUSTRATIVA IL RIACCERTAMENTO STRAORDINARIO DEI 1 Premessa Il D. Lgs. 118/2011 (attuativo del federalismo fiscale)

Allegato A alla DCS n. 7 del 01/04/2015 ENTE DI GOVERNO DELL AMBITO DELLA SARDEGNA RELAZIONE ILLUSTRATIVA IL RIACCERTAMENTO STRAORDINARIO DEI 1 Premessa Il D. Lgs. 118/2011 (attuativo del federalismo fiscale)

Comune di Foligno DELIBERAZIONE DI GIUNTA COMUNALE N. 163 DEL 10/04/2017 ORIGINALE COMUNE DI FOLIGNO. Provincia di PERUGIA

COMUNE DI FOLIGNO Provincia di PERUGIA Deliberazione Originale della GIUNTA COMUNALE Atto n. 163 Seduta del 10/04/2017 OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31 DICEMBRE 2016, EX ART. 3, COMMA

COMUNE DI FOLIGNO Provincia di PERUGIA Deliberazione Originale della GIUNTA COMUNALE Atto n. 163 Seduta del 10/04/2017 OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31 DICEMBRE 2016, EX ART. 3, COMMA

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

Le variazioni di bilancio

1 Considerazioni generali La classificazione di bilancio per missioni e programmi e l applicazione della competenza finanziaria potenziata comportano la necessità di numerose variazioni di bilancio; per

1 Considerazioni generali La classificazione di bilancio per missioni e programmi e l applicazione della competenza finanziaria potenziata comportano la necessità di numerose variazioni di bilancio; per

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

INDICE TITOLO I PRINCIPI CONTABILI GENERALI ED APPLICATI PER LE REGIONI, LE PROVINCE AUTONOME E GLI ENTI LOCALI

Testo del decreto legislativo 23 giugno 2011, n. 118 coordinato con il decreto legislativo 10 agosto 2014, n. 126. Nelle more della pubblicazione del decreto legislativo 23 giugno 2011, n. 118 coordinato

Testo del decreto legislativo 23 giugno 2011, n. 118 coordinato con il decreto legislativo 10 agosto 2014, n. 126. Nelle more della pubblicazione del decreto legislativo 23 giugno 2011, n. 118 coordinato

COMUNE DI VALSTRONA PROVINCIA DEL VERBANO-CUSIO-OSSOLA. Verbale di deliberazione della Giunta Comunale

COMUNE DI VALSTRONA PROVINCIA DEL VERBANO-CUSIO-OSSOLA ORIGINALE COPIA N. 7 Verbale di deliberazione della Giunta Comunale OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI ATTIVI E PASSIVI E DEL FONDO PLURIENNALE

COMUNE DI VALSTRONA PROVINCIA DEL VERBANO-CUSIO-OSSOLA ORIGINALE COPIA N. 7 Verbale di deliberazione della Giunta Comunale OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI ATTIVI E PASSIVI E DEL FONDO PLURIENNALE

ATTI DEL COMMISSARIO

ATTI DEL COMMISSARIO Decreto nr. 23 Trieste 28/04/2017 Oggetto: Rendiconto 2016 Approvazione. Richiamati: IL COMMISSARIO CON I POTERI DEL CONSIGLIO PROVINCIALE il D.Lgs. 267/2000 Testo Unico delle leggi

ATTI DEL COMMISSARIO Decreto nr. 23 Trieste 28/04/2017 Oggetto: Rendiconto 2016 Approvazione. Richiamati: IL COMMISSARIO CON I POTERI DEL CONSIGLIO PROVINCIALE il D.Lgs. 267/2000 Testo Unico delle leggi

Parere dell organo di revisione sulla deliberazione di riaccertamento straordinario dei residui ex art. 3, co. 7 del D.Lgs.

COMUNE DI ARCO Provincia di Trento Parere dell organo di revisione sulla deliberazione di riaccertamento straordinario dei residui ex art. 3, co. 7 del D.Lgs. 118/2011 L organo di revisione DELLADIO DOTT.

COMUNE DI ARCO Provincia di Trento Parere dell organo di revisione sulla deliberazione di riaccertamento straordinario dei residui ex art. 3, co. 7 del D.Lgs. 118/2011 L organo di revisione DELLADIO DOTT.

Città di Latisana Provincia di Udine

COPIA Città di Latisana Provincia di Udine VERBALE DI DELIBERAZIONE DELLA GIUNTA Registro delibere di Giunta N. 95 L anno 2016 il giorno 28 del mese di LUGLIO alle ore 15:00, nella Residenza Municipale

COPIA Città di Latisana Provincia di Udine VERBALE DI DELIBERAZIONE DELLA GIUNTA Registro delibere di Giunta N. 95 L anno 2016 il giorno 28 del mese di LUGLIO alle ore 15:00, nella Residenza Municipale

C O M U N E D I C E R V A (P r o v i n c i a d i C a t a n z a r o) COPIA

COPIA") C O M U N E D I C E R V A (P r o v i n c i a d i C a t a n z a r o) COPIA DELIBERAZIONE DELLA GIUNTA COMUNALE - N. 16 OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31 DICEMBRE 2015 EX ART. 3, COMMA

C O M U N E D I C E R V A (P r o v i n c i a d i C a t a n z a r o) COPIA DELIBERAZIONE DELLA GIUNTA COMUNALE - N. 16 OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31 DICEMBRE 2015 EX ART. 3, COMMA

La copertura finanziaria delle spese pluriennali. Paola Mariani

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

PRIMI ADEMPIMENTI PER L AVVIO DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118 La riforma riguarda le regioni, tutti gl

PRIMI ADEMPIMENTI PER L AVVIO DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118 La riforma riguarda le regioni, tutti gli enti locali e loro organismi e enti strumentali.

PRIMI ADEMPIMENTI PER L AVVIO DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118 La riforma riguarda le regioni, tutti gli enti locali e loro organismi e enti strumentali.

COMUNE DI PONTECAGNANO FAIANO PROVINCIA DI SALERNO

COMUNE DI PONTECAGNANO FAIANO PROVINCIA DI SALERNO VERBALE DEL COLLEGIO DEI REVISORI NR.86/2017 L anno duemiladiciassette il giorno due del mese di maggio alle ore 11,00 presso la sede del Comune di Pontecagnano

COMUNE DI PONTECAGNANO FAIANO PROVINCIA DI SALERNO VERBALE DEL COLLEGIO DEI REVISORI NR.86/2017 L anno duemiladiciassette il giorno due del mese di maggio alle ore 11,00 presso la sede del Comune di Pontecagnano

LEGGE REGIONALE 30 dicembre 2016, n. 41 Bilancio di previsione della Regione Puglia per l esercizio finanziario 2017 e pluriennale

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

IL CONSIGLIO COMUNALE

Oggetto: n. 7 dd. 29.02.2016 Approvazione bilancio annuale 2016 e bilancio pluriennale 2016-2017-2018 con funzione autorizzatoria relazione previsionale e programmatica triennio 2016-2017-2018 schema di

Oggetto: n. 7 dd. 29.02.2016 Approvazione bilancio annuale 2016 e bilancio pluriennale 2016-2017-2018 con funzione autorizzatoria relazione previsionale e programmatica triennio 2016-2017-2018 schema di

NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

IL BILANCIO DI CASSA E LA GESTIONE DELLA CASSA VINCOLATA ANTONINO BORGHI

IL BILANCIO DI CASSA E LA GESTIONE DELLA CASSA VINCOLATA ANTONINO BORGHI Bilancio di cassa TUEL - art 161 1. Gli enti locali deliberano annualmente Il bilancio di previsione finanziario riferito ad almeno

IL BILANCIO DI CASSA E LA GESTIONE DELLA CASSA VINCOLATA ANTONINO BORGHI Bilancio di cassa TUEL - art 161 1. Gli enti locali deliberano annualmente Il bilancio di previsione finanziario riferito ad almeno

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014)

") L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 1 LA PRESENTAZIONE DELLA RIFORMA (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) IL QUADRO NORMATIVO 2) I

IL RENDICONTO ARMONIZZATO

IL RENDICONTO ARMONIZZATO IL RIACCERTAMENTO DEI RESIDUIIO 22 febbraio 2016 Nicola Rebecchi 2 Indice La verifica dei residui derivanti dalla gestione 2015 a) La cancellazione di quelli privi di obbligazione

IL RENDICONTO ARMONIZZATO IL RIACCERTAMENTO DEI RESIDUIIO 22 febbraio 2016 Nicola Rebecchi 2 Indice La verifica dei residui derivanti dalla gestione 2015 a) La cancellazione di quelli privi di obbligazione

RESIDUI ATTIVI CANCELLATI IN QUANTO NON CORRELATI AD OBBLIGAZIONI GIURIDICHE PERFEZIONATE (b) (-)

(-)") DETERMINAZIONE DEL MAGGIORE DISAVANZO DERIVANTE DAL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENNAIO (art. 3, comma 7, al DLgs 118/) Per gli enti che non hanno partecipato alla sperimentazione Allegato

DETERMINAZIONE DEL MAGGIORE DISAVANZO DERIVANTE DAL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI AL 1 GENNAIO (art. 3, comma 7, al DLgs 118/) Per gli enti che non hanno partecipato alla sperimentazione Allegato

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

UNIONE DEI COLLI MARITTIMI PISANI fra i comuni di Casale Marittimo, Castellina Marittima, Guardistallo, Montescudaio e Riparbella Provincia di Pisa

UNIONE DEI COLLI MARITTIMI PISANI fra i comuni di Casale Marittimo, Castellina Marittima, Guardistallo, Montescudaio e Riparbella Provincia di Pisa Oggetto: APPROVAZIONE BILANCIO PREVISIONE 2016/2018 IL

UNIONE DEI COLLI MARITTIMI PISANI fra i comuni di Casale Marittimo, Castellina Marittima, Guardistallo, Montescudaio e Riparbella Provincia di Pisa Oggetto: APPROVAZIONE BILANCIO PREVISIONE 2016/2018 IL

C O M U N E D I T R E S A N A

C O M U N E D I T R E S A N A PROVINCIA DI MASSA CARRARA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 42 DEL 29.04.2015 OGGETTO: RIACCERTAMENTO STRAORDINARIO DEI RESIDUI ATTIVI E PASSIVI AI SENSI DELL ART. 3,

C O M U N E D I T R E S A N A PROVINCIA DI MASSA CARRARA DELIBERAZIONE DELLA GIUNTA COMUNALE N. 42 DEL 29.04.2015 OGGETTO: RIACCERTAMENTO STRAORDINARIO DEI RESIDUI ATTIVI E PASSIVI AI SENSI DELL ART. 3,

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

PARERE DELL ORGANO DI REVISIONE AL RENDICONTO DELLA GESTIONE 2014

COMUNE DI PARZANICA -Provincia di Bergamo- PARERE DELL ORGANO DI REVISIONE AL RENDICONTO DELLA GESTIONE 2014 ZENDRA DOTT. DANILO 1 RELAZIONE DEL REVISORE DEI CONTI SUL CONTO CONSUNTIVO DELL ESERCIZIO 2014

COMUNE DI PARZANICA -Provincia di Bergamo- PARERE DELL ORGANO DI REVISIONE AL RENDICONTO DELLA GESTIONE 2014 ZENDRA DOTT. DANILO 1 RELAZIONE DEL REVISORE DEI CONTI SUL CONTO CONSUNTIVO DELL ESERCIZIO 2014

VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 23

O R I G I N A L E VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 23 Verbale letto, approvato e sottoscritto. IL PRESIDENTE Adolfo Zordan OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31 DICEMBRE

O R I G I N A L E VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 23 Verbale letto, approvato e sottoscritto. IL PRESIDENTE Adolfo Zordan OGGETTO: RIACCERTAMENTO ORDINARIO DEI RESIDUI AL 31 DICEMBRE

REGIONE CALABRIA LEGGE REGIONALE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO Approvata dal Consiglio regionale

REGIONE CALABRIA LEGGE REGIONALE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO 2016 Approvata dal Consiglio regionale nella seduta del 14 novembre 2017 Si assegna il numero 43 della serie delle

REGIONE CALABRIA LEGGE REGIONALE RENDICONTO GENERALE RELATIVO ALL ESERCIZIO FINANZIARIO 2016 Approvata dal Consiglio regionale nella seduta del 14 novembre 2017 Si assegna il numero 43 della serie delle

LEGGE REGIONALE 5 GENNAIO 2015, N. 1. Bilancio di previsione finanziario per il triennio della Regione Campania. IL CONSIGLIO REGIONALE

LEGGE REGIONALE 5 GENNAIO 2015, N. 1. Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. La seguente legge: IL CONSIGLIO REGIONALE Ha approvato IL PRESIDENTE DELLA GIUNTA

LEGGE REGIONALE 5 GENNAIO 2015, N. 1. Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. La seguente legge: IL CONSIGLIO REGIONALE Ha approvato IL PRESIDENTE DELLA GIUNTA

UNIONE DI COMUNI MARGHINE

UNIONE DI COMUNI MARGHINE DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE n. 25 del 01.09.2015 OGGETTO: Riapprovazione del riaccertamento straordinario dei residui alla data del 01/01/2015 di cui all art.

UNIONE DI COMUNI MARGHINE DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE n. 25 del 01.09.2015 OGGETTO: Riapprovazione del riaccertamento straordinario dei residui alla data del 01/01/2015 di cui all art.

Comune di Monteparano Provincia di Taranto

Comune di Monteparano Provincia di Taranto VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE OGGETTO: N. 68 del 26/04/2016 APPROVAZIONE DELLO SCHEMA DI RENDICONTO DELLA GESTIONE 2015 E DELLA RELAZIONE ILLUSTRATIVA

Comune di Monteparano Provincia di Taranto VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE OGGETTO: N. 68 del 26/04/2016 APPROVAZIONE DELLO SCHEMA DI RENDICONTO DELLA GESTIONE 2015 E DELLA RELAZIONE ILLUSTRATIVA

Direzione Risorse / Servizio Finanziario. Provvedimento n Il Direttore

Classificazione: D 01-20150000011 Direzione Risorse / Servizio Finanziario Provvedimento n. 3745 Arezzo, 29/12/2016 OGGETTO: Variazioni del bilancio di previsione finanziario 2016/2018 riguardanti il fondo

Classificazione: D 01-20150000011 Direzione Risorse / Servizio Finanziario Provvedimento n. 3745 Arezzo, 29/12/2016 OGGETTO: Variazioni del bilancio di previsione finanziario 2016/2018 riguardanti il fondo

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

L ARMONIZZAZIONE CONTABILE DEI SISTEMI CONTABILI PUBBLICI CINZIA SIMEONE

L ARMONIZZAZIONE CONTABILE DEI SISTEMI CONTABILI PUBBLICI CINZIA SIMEONE 1) L ARMONIZZAZIONE LA LEGGE 196/2009 HA AVVIATO UN PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI, DENOMINATO ARMONIZZAZIONE

L ARMONIZZAZIONE CONTABILE DEI SISTEMI CONTABILI PUBBLICI CINZIA SIMEONE 1) L ARMONIZZAZIONE LA LEGGE 196/2009 HA AVVIATO UN PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI, DENOMINATO ARMONIZZAZIONE

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. L ARMONIZZAZIONE - INTRODUZIONE 2. IL QUADRO NORMATIVO 3. I SISTEMI CONTABILI ARMONIZZATI 4. STRUMENTI

IL RENDICONTO ARMONIZZATO IL RISULTATO DI AMMINISTRAZIONE. 26 febbraio 2016 Nicola Rebecchi

IL RENDICONTO ARMONIZZATO IL RISULTATO DI AMMINISTRAZIONE 26 febbraio 2016 Nicola Rebecchi 2 Indice La determinazione del risultato di amministrazione a) Analisi degli equilibri della gestione b) L accantonamento

IL RENDICONTO ARMONIZZATO IL RISULTATO DI AMMINISTRAZIONE 26 febbraio 2016 Nicola Rebecchi 2 Indice La determinazione del risultato di amministrazione a) Analisi degli equilibri della gestione b) L accantonamento

LE VARIAZIONI DI BILANCIO

LE VARIAZIONI DI BILANCIO D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE PROGRAMMA: LE VARIAZIONI: 1) DEL BILANCIO IN CORSO DI APPROVAZIONE 2) DEL BILANCIO APPROVATO 3) DEL BILANCIO GESTITO NEL CORSO DELL

LE VARIAZIONI DI BILANCIO D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE PROGRAMMA: LE VARIAZIONI: 1) DEL BILANCIO IN CORSO DI APPROVAZIONE 2) DEL BILANCIO APPROVATO 3) DEL BILANCIO GESTITO NEL CORSO DELL

CONTROLLO EQUILIBRI FINANZIARI. Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

CONTROLLO EQUILIBRI FINANZIARI Norme di riferimento: T.U.E.L. 18 Agosto 2000, n. 267 Della salvaguardia degli equilibri di bilancio si occupa l art. 193 del TUEL, quale attività di verifica e di riscontro

COMUNE DI SAN GEMINI PROV. DI TERNI COPIA DI DELIBERAZIONE DELLA GIUNTA COMUNALE

COMUNE DI SAN GEMINI PROV. DI TERNI COPIA DI DELIBERAZIONE DELLA GIUNTA COMUNALE ATTO N. 47 Del 20/05/2015 OGGETTO: D.Lgs. 23.06.2011, n. 118. Riaccertamento straordinario dei residui attivi e passivi.

COMUNE DI SAN GEMINI PROV. DI TERNI COPIA DI DELIBERAZIONE DELLA GIUNTA COMUNALE ATTO N. 47 Del 20/05/2015 OGGETTO: D.Lgs. 23.06.2011, n. 118. Riaccertamento straordinario dei residui attivi e passivi.

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

OGGETTO: Assestamento del bilancio di previsione 2016/2018 e controllo della salvaguardia degli equilibri di bilancio.

Delib. n. 74-27.7.2016 OGGETTO: Assestamento del bilancio di previsione 2016/2018 e controllo della salvaguardia degli equilibri di bilancio. La Giunta comunale propone al Consiglio l adozione della sotto

Delib. n. 74-27.7.2016 OGGETTO: Assestamento del bilancio di previsione 2016/2018 e controllo della salvaguardia degli equilibri di bilancio. La Giunta comunale propone al Consiglio l adozione della sotto

Proposta di deliberazione avente per oggetto: Rendiconto della gestione dell'esercizio finanziario 2013 Approvazione.

Proposta di deliberazione avente per oggetto: Rendiconto della gestione dell'esercizio finanziario 2013 Approvazione. Lucca, 29 maggio 2014 Il Dirigente dott. Lino Paoli Il Consiglio Comunale Presa visione

Proposta di deliberazione avente per oggetto: Rendiconto della gestione dell'esercizio finanziario 2013 Approvazione. Lucca, 29 maggio 2014 Il Dirigente dott. Lino Paoli Il Consiglio Comunale Presa visione

QUESTIONARIO BILANCIO 2016-2018

QUESTIONARIO BILANCIO 2016-2018 Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. L. 266/2005) dell organo di revisione contabile dei Comuni Popolazione alla

QUESTIONARIO BILANCIO 2016-2018 Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. L. 266/2005) dell organo di revisione contabile dei Comuni Popolazione alla

COMUNE DI CASALE LITTA (Provincia di Varese) CONTO CONSUNTIVO 2014

CONTO CONSUNTIVO 2014") COMUNE DI CASALE LITTA (Provincia di Varese) CONTO CONSUNTIVO 2014 Relazione del Revisore dei Conti redatta ai sensi dell'art. 239 del Decreto Legislativo 18 agosto 2000 n 267 2 RELAZIONE DEL REVISORE

COMUNE DI CASALE LITTA (Provincia di Varese) CONTO CONSUNTIVO 2014 Relazione del Revisore dei Conti redatta ai sensi dell'art. 239 del Decreto Legislativo 18 agosto 2000 n 267 2 RELAZIONE DEL REVISORE

BILANCIO DI PREVISIONE NOTA INTEGRATIVA

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

DI VILLANOVA MONFERRATO Provincia di Alessandria

COMUNE DI VILLANOVA MONFERRATO Provincia di Alessandria ORIGINALE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 4 del 15/03/2016 OGGETTO : ARMONIZZAZIONE CONTABILE - RINVIO AL 2017 DI ADEMPIMENTI

COMUNE DI VILLANOVA MONFERRATO Provincia di Alessandria ORIGINALE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 4 del 15/03/2016 OGGETTO : ARMONIZZAZIONE CONTABILE - RINVIO AL 2017 DI ADEMPIMENTI

IL PRINCIPIO DI COMPETENZA FINANZIARIA POTENZIATA. il fondo pluriennale vincolato le spese di personale

IL PRINCIPIO DI COMPETENZA FINANZIARIA POTENZIATA il fondo pluriennale vincolato le spese di personale Indice -La contabilità finanziaria -Il principio di competenza finanziaria potenziata -Il fondo pluriennale

IL PRINCIPIO DI COMPETENZA FINANZIARIA POTENZIATA il fondo pluriennale vincolato le spese di personale Indice -La contabilità finanziaria -Il principio di competenza finanziaria potenziata -Il fondo pluriennale

Comune di Sestino Provincia di Arezzo

Comune di Sestino Provincia di Arezzo DELIBERAZIONE DELLA GIUNTA MUNICIPALE COPIA Atto N. 23 del Registro Generale Comunale in data 18.03.2016 Oggetto: RENDICONTO DI GESTIONE 2015 APPROVAZIONE SCHEMA L'anno

Comune di Sestino Provincia di Arezzo DELIBERAZIONE DELLA GIUNTA MUNICIPALE COPIA Atto N. 23 del Registro Generale Comunale in data 18.03.2016 Oggetto: RENDICONTO DI GESTIONE 2015 APPROVAZIONE SCHEMA L'anno

VARIAZIONI AL BILANCIO E AL PEG DISCIPLINA DELLE COMPETENZE

COMUNE DI MODENA VARIAZIONI AL E AL PEG DISCIPLINA DELLE COMPETENZE TIPO VAR ORGANO CONSIGLIO COMUNALE ENTRATE Variazioni di stanziamenti di competenza di titoli e tipologie Variazioni per: a) istituzione

COMUNE DI MODENA VARIAZIONI AL E AL PEG DISCIPLINA DELLE COMPETENZE TIPO VAR ORGANO CONSIGLIO COMUNALE ENTRATE Variazioni di stanziamenti di competenza di titoli e tipologie Variazioni per: a) istituzione

Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale 2015-2017. Art. 1 Bilancio di competenza - Stato di previsione dell'entrata

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della regione Calabria per l'anno finanziario 2015 e bilancio pluriennale 2015-2017. Art. 1 Bilancio di competenza - Stato di previsione dell'entrata

A) ATTIVITÀ DI COLLABORAZIONE CON L ORGANO CONSILIARE SECONDO LE DISPOSIZIONI DELLO STATUTO E DEL REGOLAMENTO

ATTIVITÀ DI COLLABORAZIONE CON L ORGANO CONSILIARE SECONDO LE DISPOSIZIONI DELLO STATUTO E DEL REGOLAMENTO") A) ATTIVITÀ DI COLLABORAZIONE CON L ORGANO CONSILIARE SECONDO LE DISPOSIZIONI DELLO STATUTO E DEL REGOLAMENTO (Posizione intermediaria tra consulenza e controllo) 1) PARTECIPAZIONE ALLE RIUNIONI DELLE

A) ATTIVITÀ DI COLLABORAZIONE CON L ORGANO CONSILIARE SECONDO LE DISPOSIZIONI DELLO STATUTO E DEL REGOLAMENTO (Posizione intermediaria tra consulenza e controllo) 1) PARTECIPAZIONE ALLE RIUNIONI DELLE

NOTA INTEGRATIVA AI PROSPETTI ECONOMICO PATRIMONIALI PREVISTI DAL NUOVO ORDINAMENTO CONTABILE (DLGS 118/2011) COMUNE DI POIRINO

COMUNE DI POIRINO") NOTA INTEGRATIVA AI PROSPETTI ECONOMICO PATRIMONIALI PREVISTI DAL NUOVO ORDINAMENTO CONTABILE (DLGS 118/2011) COMUNE DI POIRINO Ai sensi dell art. 2 del d.lgs 118/2011 gli enti locali adottano la contabilità

NOTA INTEGRATIVA AI PROSPETTI ECONOMICO PATRIMONIALI PREVISTI DAL NUOVO ORDINAMENTO CONTABILE (DLGS 118/2011) COMUNE DI POIRINO Ai sensi dell art. 2 del d.lgs 118/2011 gli enti locali adottano la contabilità

Delibera Giuntale nr. 02 dd

Delibera Giuntale nr. 02 dd. 18.01.2017 OGGETTO: Esercizio provvisorio 2017: assegnazione delle risorse ed affidamento delle responsabilità gestionali contabili ai rispettivi responsabili di settore/servizi.

Delibera Giuntale nr. 02 dd. 18.01.2017 OGGETTO: Esercizio provvisorio 2017: assegnazione delle risorse ed affidamento delle responsabilità gestionali contabili ai rispettivi responsabili di settore/servizi.

OGGETTO: APPROVAZIONE PROPOSTA SCHEMA DI RENDICONTO DELLA GESTIONE 2015 ED APPROVAZIONE DELLA RELAZIONE ILLUSTRATIVA

ESTRATTO DI DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE Dell'Istituzione Servizi Educativi Scolastici Culturali e Sportivi del Comune di Correggio SEDUTA DEL 24/03/2016 Delibera n. 5 OGGETTO: APPROVAZIONE

ESTRATTO DI DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE Dell'Istituzione Servizi Educativi Scolastici Culturali e Sportivi del Comune di Correggio SEDUTA DEL 24/03/2016 Delibera n. 5 OGGETTO: APPROVAZIONE

Rendiconto Finanziario

NOTA INTEGRATIVA AL RENDICONTO GENERALE CHIUSO AL 31.12.2015 Cari Colleghi, L esercizio in questione viene chiuso con Bilancio al 31/12/2015 a norma dell art 31, 32 e seguenti dello schema di regolamento

NOTA INTEGRATIVA AL RENDICONTO GENERALE CHIUSO AL 31.12.2015 Cari Colleghi, L esercizio in questione viene chiuso con Bilancio al 31/12/2015 a norma dell art 31, 32 e seguenti dello schema di regolamento

Il bilancio di previsione armonizzato: FAQ. 2 marzo 2016 Dr.ssa Ivana Rasi

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Legge Regionale 13 aprile 2017, n. 6 Bilancio di previsione triennale LEGGE REGIONALE 13 aprile 2017, n. 6

Legge Regionale 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. LEGGE REGIONALE 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. SUPPLEMENTO ORDINARIO N.3 AL BOLLETTINO

Legge Regionale 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. LEGGE REGIONALE 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. SUPPLEMENTO ORDINARIO N.3 AL BOLLETTINO

IL CONSIGLIO COMUNALE

Deliberazione del Consiglio Comunale n. 07 del 03.03.2016 OGGETTO: Approvazione Bilancio annuale 2016 e Bilancio pluriennale 2016/2018 con funzione autorizzatoria Relazione previsionale e programmatica

Deliberazione del Consiglio Comunale n. 07 del 03.03.2016 OGGETTO: Approvazione Bilancio annuale 2016 e Bilancio pluriennale 2016/2018 con funzione autorizzatoria Relazione previsionale e programmatica

COMPITI DEL REVISORE

1 - PARERI CONNESSI AL BILANCIO DI PREVISIONE E VARIAZIONI 1 Proposta di bilancio di previsione e allegati, tra cui: art. 239 del TUEL 2 Programmazione triennale del fabbisogno del personale art. 91 TUEL,

1 - PARERI CONNESSI AL BILANCIO DI PREVISIONE E VARIAZIONI 1 Proposta di bilancio di previsione e allegati, tra cui: art. 239 del TUEL 2 Programmazione triennale del fabbisogno del personale art. 91 TUEL,

CITTA DI VIGEVANO. Verbale di deliberazione della Giunta Comunale N. 110

COPIA DELL ORIGINALE cod. 11314 CITTA DI VIGEVANO SERVIZIO SEGRETERIA GENERALE Verbale di deliberazione della Giunta Comunale N. 110 L anno duemilaquattordici, il giorno uno del mese di Luglio alle ore

COPIA DELL ORIGINALE cod. 11314 CITTA DI VIGEVANO SERVIZIO SEGRETERIA GENERALE Verbale di deliberazione della Giunta Comunale N. 110 L anno duemilaquattordici, il giorno uno del mese di Luglio alle ore

CITTÁ DI SORSO VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE. N. 045-Bis del

CITTÁ DI SORSO COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 045-Bis del 23.04.2015 Oggetto: Riaccertamento Ordinario dei Residui al 31.12.2014 ai sensi dell articolo 3, comma 4, D.Lgs. n.118/2011.

CITTÁ DI SORSO COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 045-Bis del 23.04.2015 Oggetto: Riaccertamento Ordinario dei Residui al 31.12.2014 ai sensi dell articolo 3, comma 4, D.Lgs. n.118/2011.

SOMMARIO. CAPO II - Modifiche alla legge regionale 27 dicembre 2016, n. 90 (Bilancio di previsione finanziario )

") SOMMARIO CAPO I - Assestamento del bilancio Art. 1 - Variazioni delle previsioni di entrata e di spesa del bilancio di previsione finanziario 2017-2019 Art. 2 - Autorizzazioni di spesa per l anno 2017-2019

SOMMARIO CAPO I - Assestamento del bilancio Art. 1 - Variazioni delle previsioni di entrata e di spesa del bilancio di previsione finanziario 2017-2019 Art. 2 - Autorizzazioni di spesa per l anno 2017-2019

Piano degli Indicatori di Bilancio Previsione Indicatori sintetici

Piano degli Indicatori di Bilancio Previsione 2017 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti (Stanziamenti di competenza Stanziamenti

Piano degli Indicatori di Bilancio Previsione 2017 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (disavanzo, personale e debito) su entrate correnti (Stanziamenti di competenza Stanziamenti

1 PARERI CONNESSI AL BILANCIO DI PREVISIONE E VARIAZIONI. art. 58 Legge 133/ RELAZIONE AL RENDICONTO

1 PARERI CONNESSI AL BILANCIO DI PREVISIONE E VARIAZIONI 1 Proposta di bilancio di previsione e allegati, tra cui: 2 Programmazione triennale del fabbisogno del personale art. 91 TUEL, art. 35, comma 4

1 PARERI CONNESSI AL BILANCIO DI PREVISIONE E VARIAZIONI 1 Proposta di bilancio di previsione e allegati, tra cui: 2 Programmazione triennale del fabbisogno del personale art. 91 TUEL, art. 35, comma 4

DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N DL-243 del 20/07/2015

180 1 0 - DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N. 2015-DL-243 del 20/07/2015 BILANCIO 2015: RICOGNIZIONE A SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO Il Presidente

180 1 0 - DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N. 2015-DL-243 del 20/07/2015 BILANCIO 2015: RICOGNIZIONE A SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO Il Presidente

COMUNE DI VAREDO (Provincia di Monza e Brianza) CONTO CONSUNTIVO 2016 DEL COMUNE DI VAREDO

CONTO CONSUNTIVO 2016 DEL COMUNE DI VAREDO") COMUNE DI VAREDO (Provincia di Monza e Brianza) CONTO CONSUNTIVO 2016 DEL COMUNE DI VAREDO Relazione del Revisore dei Conti redatta ai sensi dell'art. 239 del Decreto Legislativo 18 agosto 2000 n 267 2

COMUNE DI VAREDO (Provincia di Monza e Brianza) CONTO CONSUNTIVO 2016 DEL COMUNE DI VAREDO Relazione del Revisore dei Conti redatta ai sensi dell'art. 239 del Decreto Legislativo 18 agosto 2000 n 267 2

IL FONDO PLURIENNALE VINCOLATO. Paola Mariani

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI