TRENTINO MOBILITÀ SPA

|

|

|

- Benvenuto Giacinto Rosa

- 8 anni fa

- Visualizzazioni

Transcript

1 TRENTINO MOBILITÀ SPA PIANO INDUSTRIALE 2013

2 PIANO INDUSTRIALE SOMMARIO 1 PREMESSA RISORSE FINANZIARIE DELLA SOCIETÀ ATTIVITÀ DELLA SOCIETÀ PARCHEGGIO S. CHIARA A TRENTO PARCHEGGI INTERNI (DI STRUTTURA) Parcheggi esistenti Nuove realizzazioni Parcheggio di via Canestrini a Trento Parcheggio di piazza Venezia a Trento PARCHEGGI CON FUNZIONE PERTINENZIALE Parcheggio S. Camillo a Trento Parcheggi negli altri Comuni soci PARCHEGGI DI ATTESTAMENTO E INTERSCAMBIO ALTRI INTERVENTI Nuove aree per il rimessaggio autocaravan e caravan ATTIVITÀ DI SERVIZIO Gestione di servizi a supporto della pubblica amministrazione Integrazione di servizi (smart mobility) Consulenza per studi e indagini nell ambito della Pianificazione e del Mobility management e gestione di servizi connessi Sviluppo del servizio C entro in bici - bike sharing Car sharing ALTRE LINEE DI SVILUPPO Allargamento della base societaria ALLEGATI... 8 I Trentino Mobilità SPA piano industriale 2013

... 6 3.6.3 Consulenza per studi e indagini nell ambito della Pianificazione e del Mobility management e gestione di servizi connessi.")

3 1 PREMESSA Ai sensi dell art. 8 della Convenzione tra gli Enti soci, in vigore dal 26 settembre 2006, Trentino Mobilità predispone a cadenza annuale una sintesi degli intendimenti e delle proposte per la attività da perseguire da parte della società. Tale sintesi è presentata nel presente documento, che costituisce il Piano industriale della società, da sottoporre alla Conferenza degli Enti, affinché questa definisca le decisioni degli Enti soci relativamente alla attività della società stessa. Poiché la maggior parte delle iniziative programmate ha una valenza pluriennale, il Piano costituisce un evoluzione dei documenti degli anni precedenti, ai quali si rimanda per una piena comprensione di tutti gli argomenti trattati. 2 RISORSE FINANZIARIE DELLA SOCIETÀ Per illustrare sinteticamente le risorse finanziarie di Trentino Mobilità si riportano alcuni dati di sintesi desunti dallo stato patrimoniale, contenuto nella proposta di bilancio 2012, all esame dell Assemblea dei Soci. ATTIVO Immobilizzazioni: Attivo circolante: Ratei e risconti attivi: Totale attivo: PASSIVO Capitale Riserva da sovrapprezzo delle azioni Riserva legale Riserva per azioni proprie in portafoglio Altre riserve Utile dell'esercizio Patrimonio netto: Debiti a breve termine Debiti a lungo termine Risconti pluriennali: Accantonamenti TFR: Fondi per rischi e oneri: Altri debiti: Debiti verso terzi: Totale passivo: Analisi della struttura monetaria: Capitale circolante netto (attivo circolante debiti a breve termine) La differenza tra il capitale circolante e i debiti a breve termine (il cosiddetto capitale circolante netto in senso allargato) misura il grado di liquidità della società cioè la disponibilità di spesa a breve termine della stessa. Tale disponibilità, ridotta in maniera significativa a seguito degli effetti della distribuzione delle riserve ai soci avvenuta nel 2012, permette comunque di programmare degli investimenti, come testimoniato anche dal rapporto tra le attività correnti e le passività correnti (il cosiddetto current ratio) pari a 1,20 che rappresenta la capacità delle attività correnti in entrata entro l'anno di riuscire a soddisfare le passività dovute a pagamenti richiesti entro l'anno. In aggiunta a questi dati, va rilevato che, con le attività attualmente svolte, la società presenta una differenza tra valore e costi della produzione quantificabile in circa euro annui, che negli ultimi anni ha subito una leggera contrazione per la riduzione dei ricavi dovuta alla congiuntura economica. La società può perciò contare su tale risultato della gestione caratteristica, che sviluppa circa euro di risultato prima delle imposte ed un cash flow di circa euro. In sintesi, la Società dispone di un patrimonio pari a oltre 3 milioni di euro, che in condizioni normali si incrementa significativamente anno dopo anno. Queste sono pertanto le risorse a disposizione, con le quali si può prevedere di finanziare gli interventi previsti nel seguito del documento che i soci decideranno di assegnare a Trentino Mobilità. Evidentemente, dopo la distribuzione di riserve avvenuta nel 2012, per un totale di Trentino Mobilità s.p.a. 1 piano industriale 2013

4 di euro, qualsiasi nuovo investimento dovrà essere attentamente valutato, anche dal punto di vista finanziario. Nel dettaglio, gli effetti economicofinanziari delle attività qui previste, che allo stato attuale si può prevedere che incideranno sul bilancio 2013, sono contenuti nel budget per il 2013 stesso, riportato in allegato al presente documento (Allegato 1). Il budget è la previsione del bilancio del corrente anno, sia per la parte di stato patrimoniale, sia per il conto economico. 3 ATTIVITÀ DELLA SOCIETÀ Le attività attualmente svolte, di cui si propone integralmente il mantenimento, sono: gestione della sosta a pagamento su strada, con controllo della stessa da parte degli Ausiliari del traffico dipendenti della società, nei comuni soci di: Trento Levico Terme oltre che in contesti particolari, sempre su incarico di enti soci (Parco naturale Paneveggio Pale di S. Martino, per conto di AC Trento) gestione della sosta a pagamento su strada nei comuni soci di: Pergine Valsugana Lavis Terlago gestione dei parcheggi di struttura Autosilo Buonconsiglio, Duomo e Palazzo Onda nella città di Trento gestione del rimessaggio autocaravan in località Trento Sud, per residenti nel comune di Trento gestione dell area di sosta breve e di scarico reflui per autocaravan, presso il parcheggio Zuffo a Trento servizio di prestito gratuito biciclette C entro in bici a Trento gestione del parcheggio protetto per biciclette Stazione Trento servizio di prestito gratuito auto elettriche Ecomobili a Trento Per i risultati ottenuti, ed eventuali previsioni di sviluppo per queste gestioni, si rimanda alla relazione annuale Per quanto riguarda la gestione dell area di sosta autocaravan e scarico reflui presso il piazzale Zuffo a Trento, le criticità ad essa connesse hanno portato la società a proporre al Comune di Trento una modifica dell area, con l eliminazione della possibilità di sosta. Per quanto riguarda le nuove attività / operazioni previste per la società, il riferimento principale rimane il Piano Urbano della Mobilità del Comune di Trento, approvato nel 2010 dal Consiglio Comunale. Il documento prevede una serie di provvedimenti che riguardano la società: si tratta della realizzazione di parcheggi con funzione pertinenziale, parcheggi di attestamento e Trentino Mobilità s.p.a. 2 piano industriale 2013

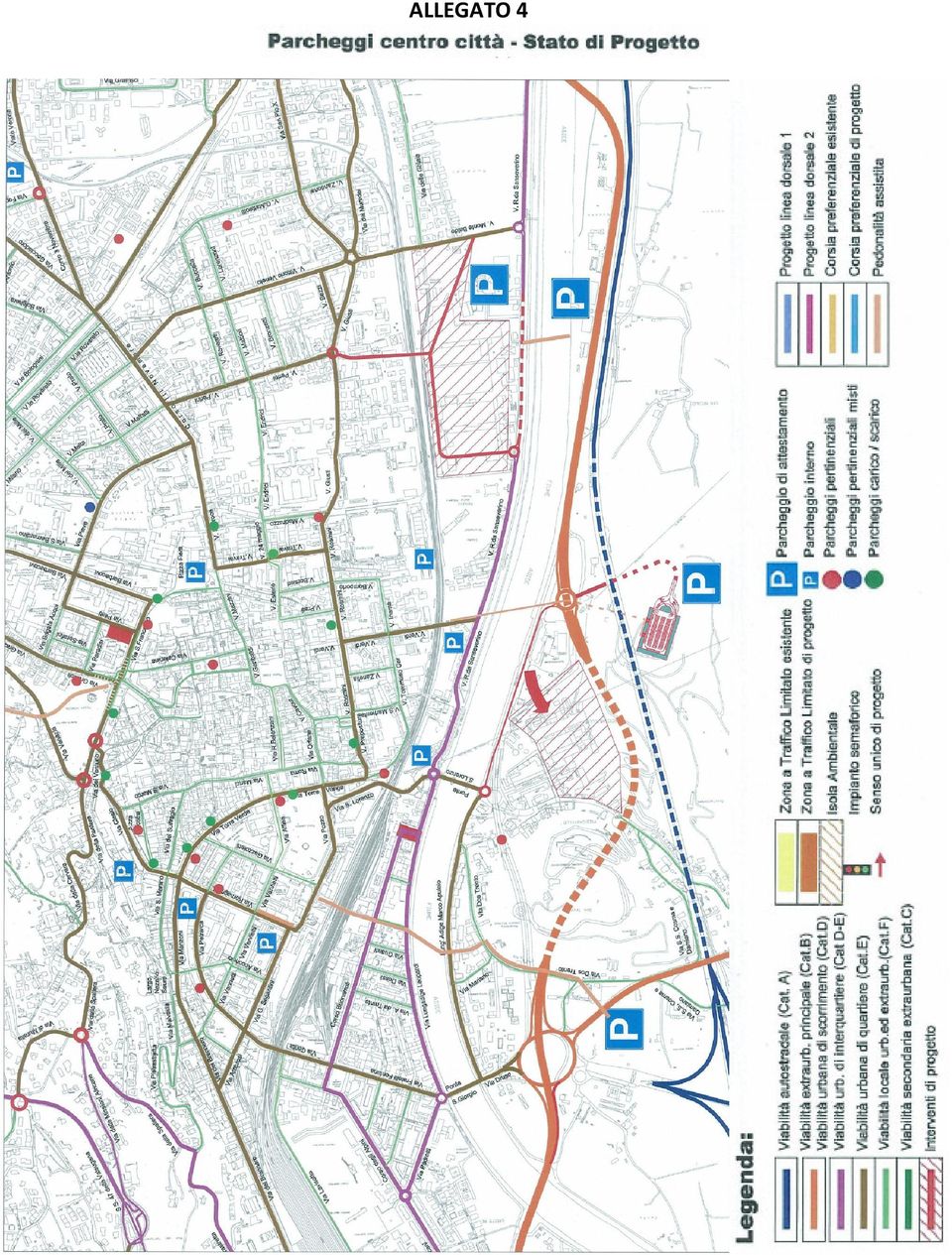

5 interscambio, parcheggi in struttura interni al centro urbano. Queste previsioni sono sintetizzate nella cartografia di Piano, un estratto della quale è riportato nell Allegato 3, per quanto riguarda l intero territorio comunale, e nell Allegato 4, per la parte centrale della città. Nei punti che seguono sono esaminati singolarmente i nuovi impegni che la società si propone di assumere, e sui quali i soci sono chiamati a pronunciarsi, mentre nei quadri allegati sono riportati i dettagli delle analisi economico - finanziarie. Tali nuovi investimenti sono caratterizzati da un risultato operativo positivo: sono cioè in grado di sostenersi economicamente nel tempo, ancorché le valutazioni dei costi e dei ricavi di gestione siano prudenziali. Qualora i Soci intendano affidare alla società attività o realizzazioni diverse da quelle previste nel presente Piano industriale, dovrà considerarsi quanto previsto dall art. 4 della Convenzione tra gli Enti soci: ( ) la Società non deve farsi carico di costi sociali i quali rimangono di spettanza delle singole Amministrazioni. A tal fine, i Comuni si impegnano a non adottare tariffe o comunque a non adottare atti che compromettano il conseguimento dell utile di bilancio. Qualora, ragioni di interesse pubblico impongano una diversa decisione, ciascun Comune per quanto di competenza è tenuto ad introdurre meccanismi di compensazione e/o di riequilibrio che salvaguardino la redditività di impresa. In conclusione, si rileva che le operazioni di seguito elencate sono le stesse del Piano industriale 2012: purtroppo in alcuni casi non si sono verificate le condizioni per procedere con le iniziative previste, mentre in altre situazioni i soci non hanno affidato alla società lo sviluppo di specifici progetti o iniziative. 3.1 PARCHEGGIO S. CHIARA A TRENTO Trentino Mobilità ha richiesto nel 2009 la concessione edilizia, sulla base del progetto definitivo di un parcheggio con elevate caratteristiche di qualità ambientale e paesaggistica, in grado di ospitare circa 200 veicoli. Si tratterà di una concessione convenzionata, che prevederà la realizzazione del collegamento pedonale e ciclabile con il parco di Gocciadoro e la permuta di alcuni terreni sulla base dei limiti della nuova realizzazione. Al rilascio della concessione edilizia da parte del Comune di Trento sarà indetta la gara di appalto per l assegnazione dei lavori. È presumibile che ciò possa avvenire nel corrente anno L Allegato 2 riporta le previsioni di investimenti e ricavi connessi a questa operazione, secondo i dati del progetto esecutivo, per cui è stata richiesta la concessione edilizia. 3.2 PARCHEGGI INTERNI (DI STRUTTURA) Parcheggi di questo tipo aggiuntivi rispetto a quelli esistenti non sono previsti dal Piano, ad eccezione di quanto stabilito per la zona di piazza Venezia e per il piazzale di via Canestrini ( ex SIT ) in un Ordine del giorno collegato al Piano Urbano della Mobilità, che recita: Potenziare l attuale parcheggio sull area ex S.I.T. realizzando una struttura multipiano ( ); valutare, anche attraverso studi dei flussi del traffico, l individuazione di un nuovo parcheggio interrato nell area di piazza Venezia Parcheggi esistenti Per un governo unitario dell offerta di sosta nella città di Trento, a differenza di quanto avviene attualmente a Trento, sarebbe importante che le strutture esistenti potessero essere affidate ad un gestore unico, in grado di attuare la politica di sosta stabilita dall Amministrazione comunale. Con questo obiettivo, Trentino Mobilità si propone di ricercare accordi con proprietari di strutture di parcheggio, sia già ad uso pubblico, sia private, da destinare in parte ad uso pubblico. La recente modifica della normativa urbanistica provinciale (ottenuta anche grazie allo stimolo di Trentino Mobilità e del Comune di Trento) ha ammesso infatti l'utilizzo di un parcheggio privato da parte di attività funzionalmente diverse o, sulla base di una convenzione con il Comune, come parcheggio pubblico, se l'utilizzo multifunzionale risulta compatibile Trentino Mobilità s.p.a. 3 piano industriale 2013

6 con la funzione degli standard e dei parcheggi pubblici. Un primo esempio di accordo riuscito per assumere la gestione di una struttura esistente, nel caso specifico pubblica, è rappresentato dall accordo concluso nel 2011 con la proprietà dell Autosilo Buonconsiglio di via Petrarca, la cui gestione è passata alla società, consentendo la definizione di tariffe coerenti con una politica urbana unitaria di gestione della sosta e della mobilità. Per rendere più completa tale politica, è importante attivare effettivamente la possibilità per i residenti nella zona (nella quale ricade parte del centro storico), dotati di apposito permesso, di utilizzare l Autosilo invece di parcheggiare sulla pubblica via. Tra le altre possibili strutture da gestire, vi sono il parcheggio a raso della stazione della ferrovia Trento-Malé in via Dogana, i parcheggi dell Università di Trento (compresi quelli delle sedi poste in collina) e quello previsto per il nuovo Polo Giudiziario. Le strutture di parcheggio esistenti possono in parte essere utilizzate, oltre che per la sosta a rotazione, anche con funzione pertinenziale, per la sosta dei residenti, come indicato nella relazione illustrativa del Piano della Mobilità: Andrà verificata, ancora, la possibilità di utilizzare, a scopo pertinenziale, parcheggi esistenti sovradimensionati di altre strutture, mediante opportune convenzioni, allo scopo di ottimizzare l offerta esistente ed evitare sprechi di risorse Nuove realizzazioni Gli interventi di seguito descritti, come peraltro specificato nei singoli punti, sono condizionati dalle decisioni dei Comuni soci. La società è a disposizione per sviluppare i progetti e curarne la realizzazione Parcheggio di via Canestrini a Trento Il potenziamento di questo parcheggio è già stato in passato (2007) oggetto di un progetto preliminare commissionato da Trentino Mobilità, che prevede una struttura metallica modulare, in grado di creare un piano di sosta aggiuntivo a quello costituito dal piazzale stesso, senza però necessità di scavi di fondazione. La struttura progettata, in considerazione dei numerosi vincoli esistenti, è in grado di incrementare la capienza dell area da 400 a 500 autoveicoli, con un investimento previsto dell ordine dei 2 milioni di euro. Trentino Mobilità è disponibile a curarne progettazione, realizzazione e gestione, secondo gli indirizzi che saranno stabiliti dal Comune Parcheggio di piazza Venezia a Trento Sempre con riferimento all Ordine del giorno collegato al Piano Urbano della Mobilità, Trentino Mobilità rimane disponibile a supportare il Comune di Trento per uno studio di fattibilità con analisi dei flussi di traffico, per la valutazione degli effetti di questo eventuale nuovo parcheggio, nonché eventualmente ad assumere in proprio progettazione, realizzazione e gestione di una nuova struttura. Si ricorda a questo proposito che per l area di piazza Venezia, nei pressi dell edificio ex Trentino Mobilità s.p.a. 4 piano industriale 2013

, dotati di apposito permesso, di")

7 Cassa Malati, esiste un progetto preliminare, redatto da una società esterna, per un parcheggio di 4 piani, per un totale di 300 posti auto. 3.3 PARCHEGGI CON FUNZIONE PERTINENZIALE I principi e gli obiettivi Piano Urbano della Mobilità del Comune di Trento assegnano un ruolo fondamentale agli spazi di sosta pertinenziali, per ridurre i veicoli in sosta su spazi pubblici, ottenendo così una serie di benefici alla circolazione e alla vivibilità cittadina. Trentino Mobilità, per le sue caratteristiche di braccio operativo dei Comuni soci per quanto riguarda la sosta, costituisce il soggetto ideale per gestire la creazione di queste strutture, dalla progettazione alla vendita al pubblico dei posti auto, come avvenuto per il parcheggio Canossiane a Trento. Sempre all interno della relazione illustrativa del Piano della Mobilità si legge infatti: In tema di parcheggi pertinenziali, si contempla inoltre la possibilità, previa cessione del terreno da parte del Comune di Trento, che Trentino Mobilità S.p.A. possa intervenire in merito alla progettazione, costruzione e vendita degli stessi, analogamente a quanto già avvenuto per il parcheggio Canossiane. Per quanto riguarda la realizzazione di nuove strutture, per la sosta pertinenziale (anche eventualmente equipaggiate con dispositivi automatici di movimentazione dei veicoli), la società recepisce le ubicazioni suggerite dal Piano della Mobilità di Trento (vedi Allegati 2 e 3). Per ogni singolo sedime, individuato in accordo con il Comune di Trento e in esito ad opportune analisi della domanda, dovranno essere valutati costi e ricavi della costruzione del parcheggio prescelto, prima di assumere la decisione di realizzare l opera. Come previsto dal Piano della Mobilità, oltre alle ubicazioni indicate nel Piano stesso, sarà possibile definirne anche di nuove, previa verifica della fattibilità tecnica ed economica Parcheggio S. Camillo a Trento Tra i parcheggi pertinenziali indicati nel Piano della Mobilità, Trentino Mobilità dispone di un progetto preliminare, redatto da tempo, per questo parcheggio. La sua realizzazione è subordinata: da un lato, alla definizione con il Comune di Trento delle condizioni di cessione dell area alla società, che influenzano la sostenibilità economica dell opera; dall altro, alla disponibilità all acquisto, da parte dell ospedale S. Camillo, degli spazi di sosta di sua pertinenza. Il progetto preliminare in possesso della società prevede quattro piani interrati, per un totale di 88 posti auto e 62 box, in parte da riservare all ospedale S. Camillo, con una previsione di investimento per la società, compreso l onere (indicativo, per quanto detto sopra, e relativo al solo diritto di superficie) per l acquisizione del terreno dal Comune di Trento, calcolato a suo tempo in circa euro. L importo sarà eventualmente da aggiornare se l operazione dovesse essere riavviata. I ricavi dalla vendita degli spazi di sosta, all ospedale e a privati cittadini, erano stimati in circa di euro. Anche qui l importo esatto, che dipenderà evidentemente dai livelli di prezzo che saranno fissati in sede di vendita, con particolare riferimento agli spazi di sosta previsti per l ospedale, dovrà essere ristimato qualora si decidesse di procedere con l iniziativa Parcheggi negli altri Comuni soci Eventuali iniziative proposte dai Comuni di Pergine, Levico, Lavis e Terlago, dovranno essere valutate, come peraltro già effettuato negli anni scorsi dalla società in alcuni casi, per deciderne la realizzazione e le relative condizioni (dimensioni, caratteristiche, modalità di cessione dei posti auto, ecc.). 3.4 PARCHEGGI DI ATTESTAMENTO E INTERSCAMBIO La realizzazione di queste infrastrutture è prevista dal Piano della Mobilità di Trento (vedi sempre Allegati 2 e 3), ma la loro valenza è certamente extracomunale. Trentino Mobilità s.p.a. 5 piano industriale 2013

8 Come per i parcheggi pertinenziali, Trentino Mobilità costituisce il soggetto adatto a gestirne progettazione, costruzione e gestione. Poiché la predisposizione dei parcheggi di attestamento è essenziale per completare i provvedimenti della pianificazione e garantire così la coerenza del sistema della mobilità cittadino e provinciale (insieme al trasporto pubblico e ai collegamenti ciclabili e pedonali), questo capitolo riveste un importanza fondamentale tra i provvedimenti in materia di sosta da assumere da parte della Amministrazione cittadina e degli altri Comuni soci. 3.5 ALTRI INTERVENTI Nuove aree per il rimessaggio autocaravan e caravan Stante il permanere di un elevata domanda di aree di questo tipo, evidenziatasi con la rapida saturazione del rimessaggio di Trento Sud, gestito dalla società a partire dall estate 2007, Trentino Mobilità ritiene opportuno che i Comuni soci reperiscano aree da destinare a questo utilizzo, che la società si candida a gestire. La società potrà inoltre trattare anche l utilizzo di spazi privati, da destinare a tale funzione. 3.6 ATTIVITÀ DI SERVIZIO In conformità all oggetto sociale, Trentino Mobilità si propone quale impresa strumentale degli enti pubblici soci, per erogare servizi pubblici locali o servizi/forniture in loro favore. All interno di questa attività rientrano le iniziative descritte di seguito. Altre operazioni potrebbero presentarsi in futuro Gestione di servizi a supporto della pubblica amministrazione Esempi di questo tipo di attività sono: la gestione dei varchi elettronici per il controllo dell accesso alla ZTL, qualora i Comuni soci decidessero di installarli; la distribuzione dei permessi di sosta per i residenti nei Comuni soci. Nello svolgimento di questo tipo di servizi, la società potrebbe portare sostanziali innovazioni, digitalizzando il più possibile le operazioni e - con le opportune garanzie antifrode e di sicurezza dei dati - anche i titoli di sosta stessi, eventualmente anche dematerializzandoli Integrazione di servizi (smart mobility) La tecnologia attuale rende possibile la semplificazione di molti adempimenti, nonché la fornitura di servizi innovativi per la cittadinanza. Uno dei settori nei quali la società potrebbe più immediatamente operare, in virtù della attività già svolta, è quello della fornitura di servizi aggiuntivi, sfruttando i terminali per il pagamento della sosta su strada (parcometri). In termini generali, si tratta di servizi che consentono la cosiddetta smart mobilty. A titolo di esempio, si segnala che con i parcometri multifunzione attualmente disponibili sul mercato, è possibile, previa sincronizzazione di database diversi e adattamenti software, fornire i seguenti servizi: Pagamento sanzioni; Acquisto titoli di viaggio per il trasporto pubblico; Rinnovo permessi di sosta. Evidentemente, per fornire tali servizi sono necessari adeguati investimenti. Si segnala tuttavia che i potenziali benefici in termini di semplificazione amministrativa e di maggiore livello di servizio per la cittadinanza sono senz altro elevati. La società sta già acquisendo una prima fornitura di parcometri predisposti per i servizi sopra illustrati ed è pertanto disponibile all avvio sperimentale, di concerto con i Comuni soci, di tali servizi. Trentino Mobilità s.p.a. 6 piano industriale 2013

9 3.6.3 Consulenza per studi e indagini nell ambito della Pianificazione e del Mobility management e gestione di servizi connessi La possibilità per la società di svolgere attività generali di gestione della mobilità e servizi connessi è stata riconosciuta all interno della convenzione di servizio sottoscritta con il Comune di Trento nel All interno di questo settore rientra inoltre la collaborazione avviata con la Azienda Provinciale per i Servizi Sanitari (APSS), con l affidamento di due incarichi (svolti nel 2008 e nel 2009) preliminari alla definizione del Piano degli spostamenti casa lavoro per il personale della APSS stessa. Trentino Mobilità ricorda ai soci l opportunità di prevedere e concordare concrete iniziative su questi temi, soprattutto con riferimento al Piano della Mobilità approvato dal Comune di Trento: l impatto che ne può derivare in termini di riduzione dei flussi di traffico e delle emissioni inquinanti è significativo, se i servizi sono organizzati adeguatamente. La società è inoltre disponibile, e possiede competenze e contatti con il mondo accademico tali da rendere possibile la redazione in proprio, a beneficio dei Comuni soci, di Piani del Traffico o della Mobilità, o di studi e indagini particolari su questi temi Sviluppo del servizio C entro in bici - bike sharing Tra le iniziative di mobilità previste dal Piano della Mobilità del Comune di Trento, vi è un potenziamento del bike sharing. Le valutazioni condotte negli ultimi due anni, tenendo conto della decisione della Provincia di Trento di realizzare, nei comuni di Trento, Rovereto e Pergine Valsugana, un servizio di bike sharing accessibile attraverso la tessera provinciale del trasporto pubblico e che comprenda anche biciclette elettriche, hanno portato a definire il seguente programma: mantenimento della gestione completa (gestione utenti e manutenzione mezzi) dell attuale servizio C entro in bici (con chiave fisica), con rinnovo integrale delle biciclette (che risalgono al 2007), e dislocazione delle rastrelliere solo presso i parcheggi di attestamento e le stazioni ferroviaria e autocorriere (piazza Dante); collaborazione con i Comuni soci coinvolti dal progetto provinciale (Trento e Pergine Valsugana) per la gestione del servizio, una volta avviato. Si richiede quindi al Comune di Trento il so- Trentino Mobilità s.p.a. 7 piano industriale 2013

10 stegno finanziario per il primo punto, posto che il servizio C entro in bici è gratuito e non può quindi consentire il recupero degli investimenti. Per quanto riguarda invece il bike sharing provinciale, le condizioni della collaborazione della società con i Comuni soci dovranno essere puntualmente definite prima del suo inizio Car sharing Si prevede anche per il 2013 il proseguimento del rapporto con la cooperativa Car Sharing Trentino, della quale Trentino Mobilità è socia e la cui attività è in continua crescita, con la fornitura di supporto operativo. Il supporto consiste in: messa a disposizione della sede operativa della cooperativa (grazie all Automobile Club Trento), con personale servizio di sportello al pubblico; servizio di amministrazione; servizio di direzione operativa, per dare attuazione agli indirizzi del Consiglio di Amministrazione della cooperativa. La valenza del progetto all interno dei programmi di mobilità sostenibile - il servizio è esplicitamente compreso nelle previsioni del Piano della Mobilità del Comune di Trento - rende opportuno il sostegno all attività della cooperativa anche da parte dei soci. Si ricorda che Trentino Mobilità è socio della cooperativa dal 2009, con una partecipazione al capitale sociale di euro. altri Enti. Obiettivo di questo allargamento è la fornitura dei servizi già svolti per i soci attuali, in conformità a quanto previsto dallo statuto e dalle regole di governance. Ciò è avvenuto per ora con il Comune di Terlago, che nel 2012 ha acquisito 500 azioni, pari allo 0,037% del capitale sociale. L individuazione dei Comuni o altri enti cui proporre l ingresso nella compagine azionaria di Trentino Mobilità dovrà avvenire da un lato privilegiando economie di scala ed efficienza delle nuove gestioni, dall altro tenendo presente l importanza strategica di diversificare le attività della società, rivolgendosi ad esempio anche al governo dei flussi di traffico connessi alle località turistiche della provincia. 4 ALLEGATI (vedi pagine seguenti) 3.7 ALTRE LINEE DI SVILUPPO Allargamento della base societaria La disponibilità acquisita nel corso del 2010 di una quota di azioni proprie della società, pari al 2% del capitale sociale, rende possibile un allargamento della partecipazione societaria ad Trentino Mobilità s.p.a. 8 piano industriale 2013

11 ALLEGATO 1 - Budget economico 2013 consuntivo 2011 progetto di consuntivo 2012 previsione 2013 variazione A) VALORE DELLA PRODUZIONE: 1) Ricavi delle vendite e delle prestazioni ,4% 2) Variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti ,2% 5) Altri ricavi e proventi ,2% Totale valore della produzione (A) ,4% B) COSTI DELLA PRODUZIONE: 6) per materie prime, sussidiarie, di consumo e di merci ,6% 7) per servizi ,4% 8) per godimento di beni di terzi ,4% 9) per il personale ,0% 10) Ammortamenti e svalutazioni ,0% 11) Variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci ,0% 12) Accantonamenti per rischi ) Oneri diversi di gestione ,0% Totale costi della produzione (B) ,0% C) PROVENTI E ONERI FINANZIARI: 16) Altri proventi finanziari ,8% 17) Interessi e altri oneri finanziari ,0% Totale proventi e oneri finanziari (C)( /-17.bis) ,8% D) RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIE: Totale delle rettifiche di valore di attività finanziarie (D)(18-19) E) PROVENTI E ONERI STRAORDINARI: 20) Proventi ,0% 21) Oneri ,0% Totale delle partite straordinarie (E) (20-21) ,0% - Risultato prima delle imposte (A-B+/-C+/- D+/-E) ,5% - 22) Imposte sul reddito dell'esercizio correnti, differite e anticipate ,0% 23) UTILE (PERDITA) DELL'ESERCIZIO ,3% -

per servizi 389.847 455.183 394.226-13,4% 8) per godimento di beni di terzi 1.553.952 1.716.053 1.877.354 +9,4% 9) per il personale 458.048 506.712 496.")

12

13

14 ALLEGATO 3

15 ALLEGATO 4

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

PROCEDURA --------------------------------------

PROCEDURA PER L ACQUISIZIONE DI BENI IMMOBILI (AREE O FABBRICATI) FUNZIONALI ALL EROGAZIONE DEL SERVIZIO IDRICO INTEGRATO -------------------------------------- La PROVINCIA DI GENOVA, nella sua qualità

PROCEDURA PER L ACQUISIZIONE DI BENI IMMOBILI (AREE O FABBRICATI) FUNZIONALI ALL EROGAZIONE DEL SERVIZIO IDRICO INTEGRATO -------------------------------------- La PROVINCIA DI GENOVA, nella sua qualità

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

ALLEGATO 1. Specifiche del Budget di spesa riportato al Capitolo III del formulario di candidatura.

ALLEGATO 1. Specifiche del Budget di spesa riportato al Capitolo III del formulario di candidatura. 1. Criteri economico-finanziari utilizzati per l elaborazione del budget. L imputazione delle spese di

ALLEGATO 1. Specifiche del Budget di spesa riportato al Capitolo III del formulario di candidatura. 1. Criteri economico-finanziari utilizzati per l elaborazione del budget. L imputazione delle spese di

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

COMUNE DI GRAVINA DI CATANIA PROVINCIA DI CATANIA

REFERTO SEMESTRALE SOCIETA PARTECIPATE NON QUOTATE AI SENSI DELL ARTICOLO 147-QUATER DEL TUEL, INTRODOTTO DALL ARTICOLO 3 D.L. N. 174/2012. RAPPORTI FINANZIARI: DEBITI NEI CONFRONTI DELL ENTE PROPRIETARIO

REFERTO SEMESTRALE SOCIETA PARTECIPATE NON QUOTATE AI SENSI DELL ARTICOLO 147-QUATER DEL TUEL, INTRODOTTO DALL ARTICOLO 3 D.L. N. 174/2012. RAPPORTI FINANZIARI: DEBITI NEI CONFRONTI DELL ENTE PROPRIETARIO

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Relazione del Consiglio di Amministrazione all Assemblea Ordinaria di Banca

Relazione del Consiglio di Amministrazione all Assemblea Ordinaria di Banca IMI del 24 aprile ore 10,30 in prima convocazione e 27 aprile ore 9,00 in seconda convocazione - Punto [4] all Ordine del Giorno

Relazione del Consiglio di Amministrazione all Assemblea Ordinaria di Banca IMI del 24 aprile ore 10,30 in prima convocazione e 27 aprile ore 9,00 in seconda convocazione - Punto [4] all Ordine del Giorno

PROPOSTA DI PARERE OBBLIGATORIO VINCOLANTE N. 02/04 11 2012 OGGETTO:

PROPOSTA DI PARERE OBBLIGATORIO VINCOLANTE N. 02/04 Conferenza dei Comuni 11 ottobre 2012 OGGETTO: Piano delle opere per il superamento della procedura di infrazione n. 2009/2034/CE e relativo piano economico

PROPOSTA DI PARERE OBBLIGATORIO VINCOLANTE N. 02/04 Conferenza dei Comuni 11 ottobre 2012 OGGETTO: Piano delle opere per il superamento della procedura di infrazione n. 2009/2034/CE e relativo piano economico

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE Approvato con deliberazione del Consiglio dei Delegati n. 13 del 30/12/2008 Approvato dalla Provincia di

REGOLAMENTO CONTENENTE I CRITERI PER L EROGAZIONE DEI PREMI DI RISULTATO AL PERSONALE DIPENDENTE Approvato con deliberazione del Consiglio dei Delegati n. 13 del 30/12/2008 Approvato dalla Provincia di

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

RELAZIONE ARTICOLATA

Il presente DDL persegue l obiettivo di migliorare le condizioni di accessibilità e di mobilità nelle aree urbane del territorio ligure e a tal fine, detta disposizioni per la definizione e il finanziamento

Il presente DDL persegue l obiettivo di migliorare le condizioni di accessibilità e di mobilità nelle aree urbane del territorio ligure e a tal fine, detta disposizioni per la definizione e il finanziamento

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 3 LUGLIO 2014 326/2014/R/GAS MODALITÀ PER IL RIMBORSO, AI GESTORI USCENTI, DEGLI IMPORTI RELATIVI AL CORRISPETTIVO UNA TANTUM PER LA COPERTURA DEGLI ONERI DI GARA PER L AFFIDAMENTO DEL SERVIZIO

DELIBERAZIONE 3 LUGLIO 2014 326/2014/R/GAS MODALITÀ PER IL RIMBORSO, AI GESTORI USCENTI, DEGLI IMPORTI RELATIVI AL CORRISPETTIVO UNA TANTUM PER LA COPERTURA DEGLI ONERI DI GARA PER L AFFIDAMENTO DEL SERVIZIO

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

IL NUOVO REGOLAMENTO DI CONTABILITA

IL NUOVO REGOLAMENTO DI CONTABILITA Approvato dal Consiglio Comunale con deliberazione n. 41 del 15.05.2008 ed in vigore dal 03.06.2008 Il nuovo Regolamento di Contabilità del Comune di Montecatini Terme,

IL NUOVO REGOLAMENTO DI CONTABILITA Approvato dal Consiglio Comunale con deliberazione n. 41 del 15.05.2008 ed in vigore dal 03.06.2008 Il nuovo Regolamento di Contabilità del Comune di Montecatini Terme,

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

ALLEGATO 4 STUDIO DI FATTIBILITA

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Fatturato e Cash flow in crescita

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

DELIBERAZIONE N. 30/7 DEL 29.7.2014

Oggetto: Assegnazione all Azienda ASL n. 8 di Cagliari dell espletamento della procedura per l affidamento del servizio di realizzazione del sistema informatico per la gestione dell accreditamento dei

Oggetto: Assegnazione all Azienda ASL n. 8 di Cagliari dell espletamento della procedura per l affidamento del servizio di realizzazione del sistema informatico per la gestione dell accreditamento dei

Linee guida finalizzate all'attuazione dei processi di mobilita' sostenibile per il personale della Regione Piemonte.

REGIONE PIEMONTE BU51 24/12/2015 Deliberazione della Giunta Regionale 30 novembre 2015, n. 38-2535 Linee guida finalizzate all'attuazione dei processi di mobilita' sostenibile per il personale della Regione

REGIONE PIEMONTE BU51 24/12/2015 Deliberazione della Giunta Regionale 30 novembre 2015, n. 38-2535 Linee guida finalizzate all'attuazione dei processi di mobilita' sostenibile per il personale della Regione

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

1. Motivazioni per le quali è richiesta l autorizzazione per l acquisto e la disposizione di azioni proprie

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO PROGETTO COORDINAMENTO ATTIVITA'FERROVIA DEL BRENNERO E INTERMODALITA' Prot. n. 19 P306 08 DETERMINAZIONE DEL DIRIGENTE N. 36 DI DATA 11 Dicembre 2008 O G G E T T O: Legge

PROVINCIA AUTONOMA DI TRENTO PROGETTO COORDINAMENTO ATTIVITA'FERROVIA DEL BRENNERO E INTERMODALITA' Prot. n. 19 P306 08 DETERMINAZIONE DEL DIRIGENTE N. 36 DI DATA 11 Dicembre 2008 O G G E T T O: Legge

I piani aziendali prevedono, per il primo semestre dell'esercizio 2007, di cedere il 75% del lotto di terreno ad uso civile.

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

NOTA DI RICLASSIFICAZIONE Come si evince dai prospetti di bilancio, l'azienda è proprietaria di un appezzamento di terreno: per il 50% è adibito ad uso industriale, mentre la restante parte ha destinazione

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

REGIONE TOSCANA LIVELLO OTTIMALE DI ESERCIZIO DELL EDILIZIA PUBBLICA PER LA PROVINCIA DI MASSA CARRARA COMUNE DI MASSA

REGIONE TOSCANA LIVELLO OTTIMALE DI ESERCIZIO DELL EDILIZIA PUBBLICA PER LA PROVINCIA DI MASSA CARRARA COMUNE DI MASSA POTENZIAMENTO DELL OFFERTA DI EDILIZIA SOCIALE MODALITA INNOVATIVE DI ACQUISIZIONE

REGIONE TOSCANA LIVELLO OTTIMALE DI ESERCIZIO DELL EDILIZIA PUBBLICA PER LA PROVINCIA DI MASSA CARRARA COMUNE DI MASSA POTENZIAMENTO DELL OFFERTA DI EDILIZIA SOCIALE MODALITA INNOVATIVE DI ACQUISIZIONE

Provincia- Revisione della disciplina delle funzioni

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE E DEI BENI IMMOBILI

MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE E DEI BENI IMMOBILI Premessa Ai sensi dell art. 2 comma 594 e 598 della Legge n.244/2007 (Legge Finanziaria 2008),

MISURE FINALIZZATE ALLA RAZIONALIZZAZIONE DELLE DOTAZIONI STRUMENTALI, DELLE AUTOVETTURE E DEI BENI IMMOBILI Premessa Ai sensi dell art. 2 comma 594 e 598 della Legge n.244/2007 (Legge Finanziaria 2008),

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

REGOLAMENTO DEL FONDO PARTECIPATIVO

REGOLAMENTO DEL FONDO PARTECIPATIVO Articolo 1 (Ambito di applicazione) 1. Il presente regolamento (di seguito anche il Regolamento ) disciplina gli interventi partecipativi di Promocoop Trentina S.p.A.

REGOLAMENTO DEL FONDO PARTECIPATIVO Articolo 1 (Ambito di applicazione) 1. Il presente regolamento (di seguito anche il Regolamento ) disciplina gli interventi partecipativi di Promocoop Trentina S.p.A.

Comunicato Stampa I GRANDI VIAGGI:

Comunicato Stampa I GRANDI VIAGGI: L assemblea approva il bilancio 2005 che si chiude positivamente e con un forte miglioramento della posizione finanziaria netta Approvata la distribuzione di un dividendo

Comunicato Stampa I GRANDI VIAGGI: L assemblea approva il bilancio 2005 che si chiude positivamente e con un forte miglioramento della posizione finanziaria netta Approvata la distribuzione di un dividendo

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

IL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

IL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Come indicato nel Piano Annuale della Performance (P.A.P.), predisposto a partire dall anno 2015, l Azienda annualmente esplicita gli obiettivi,

IL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Come indicato nel Piano Annuale della Performance (P.A.P.), predisposto a partire dall anno 2015, l Azienda annualmente esplicita gli obiettivi,

PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012

Direzione Acquisti - 30 luglio 2012 PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012 1. PREMESSA Scopo della presente procedura è definire i criteri che Trenitalia S.p.A. utilizza

Direzione Acquisti - 30 luglio 2012 PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012 1. PREMESSA Scopo della presente procedura è definire i criteri che Trenitalia S.p.A. utilizza

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

IL SERVIZIO STRABUS EFFICIENTAMENTO DELLE DOTAZIONI INFRASTRUTTURALI URBANE E DEI SISTEMI DI TRASPORTO PUBBLICO

IL SERVIZIO STRABUS EFFICIENTAMENTO DELLE DOTAZIONI INFRASTRUTTURALI URBANE E DEI SISTEMI DI TRASPORTO PUBBLICO STRABUS Aspetti generali (1) Il servizio STRABUS permette di analizzare e valutare lo stato

IL SERVIZIO STRABUS EFFICIENTAMENTO DELLE DOTAZIONI INFRASTRUTTURALI URBANE E DEI SISTEMI DI TRASPORTO PUBBLICO STRABUS Aspetti generali (1) Il servizio STRABUS permette di analizzare e valutare lo stato

Spett. le Unicredit Banca Spa Polo Finanza Agevolata di Bologna (cod. 45130) Via Monte Grappa 8/e 40121 BOLOGNA BO Alla c.a. Sig.

Via Monte Grappa 8/e 40121 BOLOGNA BO Alla c.a. Sig.") 1 Parte riservata all Ente Gestore Richiesta di finanziamento a valere sul Foncooper Regione Emilia Romagna PROT. N. DATA PROT. Spett. le Unicredit Banca Spa Polo Finanza Agevolata di Bologna (cod. 45130)

1 Parte riservata all Ente Gestore Richiesta di finanziamento a valere sul Foncooper Regione Emilia Romagna PROT. N. DATA PROT. Spett. le Unicredit Banca Spa Polo Finanza Agevolata di Bologna (cod. 45130)

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 31 OTTOBRE 2012 449/2012/A/EFR STIPULA DI CONVENZIONE CON LA SOCIETÀ RICERCA SUL SISTEMA ENERGETICO S.P.A., PER LO SVOLGIMENTO DI ATTIVITÀ A SUPPORTO DELLA VALUTAZIONE E CERTIFICAZIONE DEI

DELIBERAZIONE 31 OTTOBRE 2012 449/2012/A/EFR STIPULA DI CONVENZIONE CON LA SOCIETÀ RICERCA SUL SISTEMA ENERGETICO S.P.A., PER LO SVOLGIMENTO DI ATTIVITÀ A SUPPORTO DELLA VALUTAZIONE E CERTIFICAZIONE DEI

1. Motivazioni della richiesta

Signori Azionisti, il Consiglio di Amministrazione Vi ha convocato in sede ordinaria per deliberare in merito alla proposta di autorizzazione all acquisto ed alla disposizione di azioni proprie ai sensi

Signori Azionisti, il Consiglio di Amministrazione Vi ha convocato in sede ordinaria per deliberare in merito alla proposta di autorizzazione all acquisto ed alla disposizione di azioni proprie ai sensi

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

I GRANDI VIAGGI Approvati i risultati del I semestre 2011 In miglioramento EBITDA ed EBIT nel primo semestre

Comunicato Stampa I GRANDI VIAGGI Approvati i risultati del I semestre 2011 In miglioramento EBITDA ed EBIT nel primo semestre Ricavi a 24,5 milioni (26,3 mln nel 2010) EBITDA 1 a -2,3 milioni (-4,0 mln

Comunicato Stampa I GRANDI VIAGGI Approvati i risultati del I semestre 2011 In miglioramento EBITDA ed EBIT nel primo semestre Ricavi a 24,5 milioni (26,3 mln nel 2010) EBITDA 1 a -2,3 milioni (-4,0 mln

ASSEMBLEA ORDINARIA DEGLI AZIONISTI. 1^ convocazione 24 aprile 2015 - ore 10,30. 2^ convocazione - 27 aprile 2015 - ore 10,30

ASSEMBLEA ORDINARIA DEGLI AZIONISTI 1^ convocazione 24 aprile 2015 - ore 10,30 2^ convocazione - 27 aprile 2015 - ore 10,30 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO * * * Relazione

ASSEMBLEA ORDINARIA DEGLI AZIONISTI 1^ convocazione 24 aprile 2015 - ore 10,30 2^ convocazione - 27 aprile 2015 - ore 10,30 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO * * * Relazione

LA REVISIONE LEGALE DEI CONTI La continuità

LA REVISIONE LEGALE DEI CONTI La continuità aziendale Novembre 2013 Indice 1. Introduzione 2. La responsabilità della Direzione 3. La responsabilità del revisore 4. Gli indicatori per valutare la continuità

LA REVISIONE LEGALE DEI CONTI La continuità aziendale Novembre 2013 Indice 1. Introduzione 2. La responsabilità della Direzione 3. La responsabilità del revisore 4. Gli indicatori per valutare la continuità

Approvata dal Consiglio di Amministrazione in data 15 marzo 2013

Relazione Illustrativa del Consiglio di Amministrazione in merito alla proposta di acquisto e alienazione di azioni proprie sottoposta all Assemblea straordinaria convocata il giorno 29 aprile 2013 e,

Relazione Illustrativa del Consiglio di Amministrazione in merito alla proposta di acquisto e alienazione di azioni proprie sottoposta all Assemblea straordinaria convocata il giorno 29 aprile 2013 e,

Revisione legale e controllo qualità: le «Asserzioni»

Revisione legale e qualità: le «Asserzioni» Alberto Pesenato (*) Per poter esprimere un giuzio sul bilancio il revisore legale scompone l obiettivo finale riferito al bilancio nel suo complesso in sotto

Revisione legale e qualità: le «Asserzioni» Alberto Pesenato (*) Per poter esprimere un giuzio sul bilancio il revisore legale scompone l obiettivo finale riferito al bilancio nel suo complesso in sotto

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

COMUNICATO STAMPA *********

COMUNICATO STAMPA Comunicato ai sensi dell art. 2446 del Codice Civile Ad integrazione del comunicato stampa diffuso il 20 gennaio 2009, a seguito del Consiglio di Amministrazione della, si rende noto

COMUNICATO STAMPA Comunicato ai sensi dell art. 2446 del Codice Civile Ad integrazione del comunicato stampa diffuso il 20 gennaio 2009, a seguito del Consiglio di Amministrazione della, si rende noto

in collaborazione con PROGETTO

in collaborazione con PROGETTO Edizione 2015-2016 Introduzione La Fondazione Cassa di Risparmio di Cuneo (di seguito abbreviata in Fondazione), persona giuridica privata senza fini di lucro con piena autonomia

in collaborazione con PROGETTO Edizione 2015-2016 Introduzione La Fondazione Cassa di Risparmio di Cuneo (di seguito abbreviata in Fondazione), persona giuridica privata senza fini di lucro con piena autonomia

Allegato B. Domanda di Partecipazione al Bando Fondazione BNL. Servizi Residenziali per Minori

Allegato B Domanda di Partecipazione al Bando Fondazione BNL Servizi Residenziali per Minori Il sottoscritto (nome e cognome) In qualità di legale rappresentante di (denominazione dell Ente) Vista la documentazione

Allegato B Domanda di Partecipazione al Bando Fondazione BNL Servizi Residenziali per Minori Il sottoscritto (nome e cognome) In qualità di legale rappresentante di (denominazione dell Ente) Vista la documentazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

ORDINE DEI MEDICI VETERINARI DELLA PROVINCIA DI REGGIO EMILIA BILANCIO PREVENTIVO 2015 Gentili Revisori dei Conti, RELAZIONE DEL TESORIERE il bilancio di previsione 2015 che viene sottoposto alla Vostra

PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO 2015

PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO 2015 L Automobile Club Cuneo è un Ente pubblico non economico senza scopo di lucro e a base facente parte della, ed è ricompreso, ai sensi della

PIANO DEGLI INDICATORI E DEI RISULTATI ATTESI DI BILANCIO 2015 L Automobile Club Cuneo è un Ente pubblico non economico senza scopo di lucro e a base facente parte della, ed è ricompreso, ai sensi della

Co.Ge.S.Co. Consorzio per la Gestione di Servizi Comunali

Oggetto: Determinazione a contrarre ai fini dell affidamento della gestione associata del Servizio di Assistenza Domiciliare Socio-assistenziale Anziani e Disabili - periodo: 01/01/2013-30/06/2015. IL

Oggetto: Determinazione a contrarre ai fini dell affidamento della gestione associata del Servizio di Assistenza Domiciliare Socio-assistenziale Anziani e Disabili - periodo: 01/01/2013-30/06/2015. IL

DELIBERAZIONE DELLA GIUNTA REGIONALE 20 febbraio

Bollettino Ufficiale della Regione Puglia n. 37 del 17 03 2015 8883 DELIBERAZIONE DELLA GIUNTA REGIONALE 20 febbraio 2015, n. 209 D.P.R. N.380/2001. Modulistica di riferimento per i procedimenti relativi

Bollettino Ufficiale della Regione Puglia n. 37 del 17 03 2015 8883 DELIBERAZIONE DELLA GIUNTA REGIONALE 20 febbraio 2015, n. 209 D.P.R. N.380/2001. Modulistica di riferimento per i procedimenti relativi

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013. Acquisto e disposizione di azioni proprie

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Condizioni derivati DEGIRO

Condizioni derivati DEGIRO Indice Condizioni per i derivati... 3 Art. 1. Definizioni... 3 Art.. Rapporto contrattuale... 3.1 Accettazione... 3. Servizi di Investimento... 3.3 Modifiche... 3 Art. 3. Execution

Condizioni derivati DEGIRO Indice Condizioni per i derivati... 3 Art. 1. Definizioni... 3 Art.. Rapporto contrattuale... 3.1 Accettazione... 3. Servizi di Investimento... 3.3 Modifiche... 3 Art. 3. Execution

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Interpump Group: il CdA approva i risultati dell esercizio 2001

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO. Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

Disciplinare del Controllo di gestione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

ALLEGATO ALLA DELIBERA DI GIUNTA COMUNALE N. 35 DEL 31/03/2001

ALLEGATO ALLA DELIBERA DI GIUNTA COMUNALE N. 35 DEL 31/03/2001 METODOLOGIA PERMANENTE PER LA VALUTAZIONE DELLE PRESTAZIONI E DEI RISULTATI DEI DIPENDENTI GENERALMENTE CONSIDERATI CUI NON SIANO STATI CONFERITI

ALLEGATO ALLA DELIBERA DI GIUNTA COMUNALE N. 35 DEL 31/03/2001 METODOLOGIA PERMANENTE PER LA VALUTAZIONE DELLE PRESTAZIONI E DEI RISULTATI DEI DIPENDENTI GENERALMENTE CONSIDERATI CUI NON SIANO STATI CONFERITI

RISOLUZIONE N. 117/E

RISOLUZIONE N. 117/E Direzione Centrale Normativa Roma, 5 novembre 2010 OGGETTO: Consulenza giuridica Opere ultrannuali Costi relativi ai SAL liquidati in via provvisoria al subappaltatore Articoli 93

RISOLUZIONE N. 117/E Direzione Centrale Normativa Roma, 5 novembre 2010 OGGETTO: Consulenza giuridica Opere ultrannuali Costi relativi ai SAL liquidati in via provvisoria al subappaltatore Articoli 93

REGIONE MARCHE GIUNTA REGIONALE

DELIBERAZIONE DELLA 2 L. 196/97 Art. 17. Approvazione del Regolamento istitutivo del Dispositivo di accreditamento delle strutture formative della Regione Marche (DAFORM). LA VISTO il documento istruttorio

DELIBERAZIONE DELLA 2 L. 196/97 Art. 17. Approvazione del Regolamento istitutivo del Dispositivo di accreditamento delle strutture formative della Regione Marche (DAFORM). LA VISTO il documento istruttorio

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

ATTI DEL CONSIGLIO DI AMMINISTRAZIONE. Deliberazione n. 25. OGGETTO: Approvazione del budget di previsione per l anno 2015.

O P E R A R O M A N I (Azienda Pubblica di Servizi alla Persona) Via Roma, 21 38060 - NOMI (TN) Costituita ai sensi della L.R. 21 settembre 2005, n. 7. ATTI DEL CONSIGLIO DI AMMINISTRAZIONE Deliberazione

O P E R A R O M A N I (Azienda Pubblica di Servizi alla Persona) Via Roma, 21 38060 - NOMI (TN) Costituita ai sensi della L.R. 21 settembre 2005, n. 7. ATTI DEL CONSIGLIO DI AMMINISTRAZIONE Deliberazione

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SUL RAGGRUPPAMENTO DELLE AZIONI DELLA SOCIETÀ

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SUL RAGGRUPPAMENTO DELLE AZIONI DELLA SOCIETÀ predisposta ai sensi dell art. 72 e secondo lo schema n. 3 dell Allegato 3A del Regolamento adottato con Delibera

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SUL RAGGRUPPAMENTO DELLE AZIONI DELLA SOCIETÀ predisposta ai sensi dell art. 72 e secondo lo schema n. 3 dell Allegato 3A del Regolamento adottato con Delibera

Preventivo finanziario Esercizio anno

Preventivo finanziario Esercizio anno Associazione DLF DISPONIBILITA' FINANZIARIE iniziali Totale disponibilità iniziali (a) ENTRATE E1 ENTRATE DA ATTIVITA' ISTITUZIONALI E11 Settore assistenziale E12

Preventivo finanziario Esercizio anno Associazione DLF DISPONIBILITA' FINANZIARIE iniziali Totale disponibilità iniziali (a) ENTRATE E1 ENTRATE DA ATTIVITA' ISTITUZIONALI E11 Settore assistenziale E12