DETRAZIONE PER INTERVENTI DI EFFICIENZA ENERGETICA

|

|

|

- Arturo Spano

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 BONUS FISCALI DETRAZIONE PER INTERVENTI DI EFFICIENZA ENERGETICA - Proroga della detrazione 65% al 31/12/ Estesa l agevolazione ad altre tipologie di interventi: dal 1 gennaio 2015 al 31 dicembre 2015 si può usufruire della detrazione anche per l acquisto e la posa in opera di schermature solari, nel limite di euro impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, nel limite di euro. 2

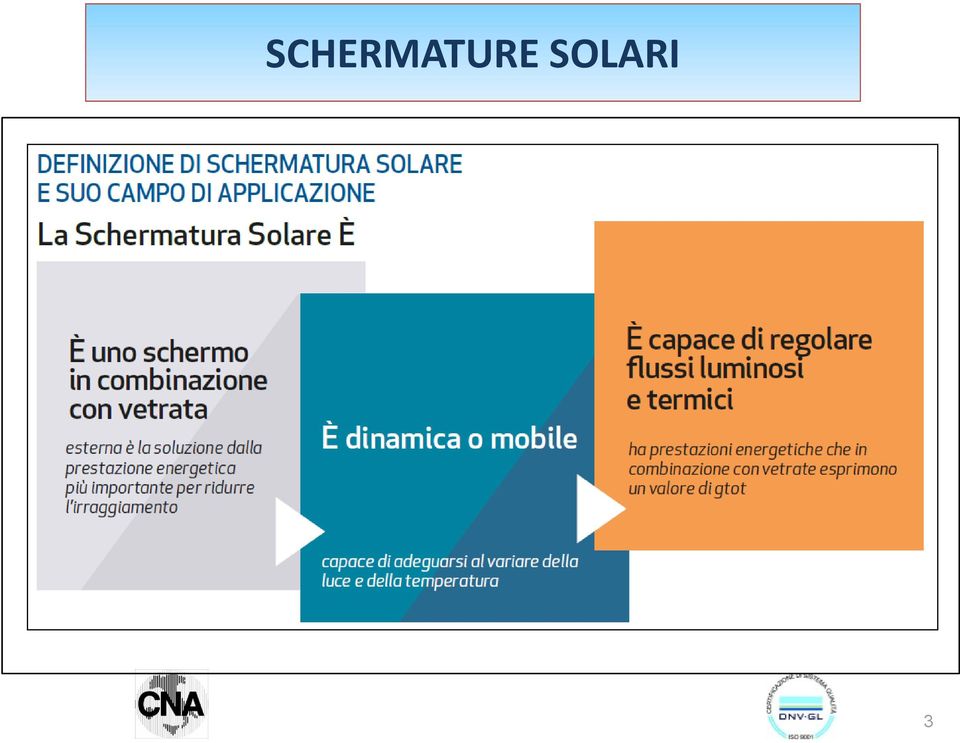

3 SCHERMATURE SOLARI 3

4 SCHERMATURE SOLARI Requisiti delle schermature solari (fonte ENEA): Devono possedere una marcatura CE, se prevista; Devono essere a protezione di una superficie vetrata; Devono essere applicate in modo solidale con l involucro edilizio e non liberamente montabili e smontabili dall utente; Possono essere applicate, rispetto alla superficie vetrata, all interno, all esterno o integrate; Possono essere in combinazioni con vetrate o autonome (aggettanti); Devono essere mobili; Devono essere schermature tecniche ; Per le chiusure oscuranti (persiane, veneziane, tapparelle, ecc.), vengono considerati validi tutti gli orientamenti ; Per le schermature non in combinazione con vetrate, vengono escluse quelle con orientamento NORD 4

5 SCHERMATURE SOLARI 5

6 I dati richiesti nell allegato F SCHERMATURE SOLARI Classe schermatura Solare gtot 6

7 Impianti di climatizzazione invernale 7

8 PROROGHE La legge di stabilità 2015 ha prorogato al 31/12/2015: la possibilità di usufruire della maggiore detrazione Irpef (50%), per gli interventi di recupero edilizio, confermando il limite massimo di spesa di euro per unità immobiliare la detrazione del 50% per l acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), finalizzati all arredo di immobili oggetto di ristrutturazione 8

, finalizzati all arredo di immobili oggetto di ristrutturazione")

9 LO STUDIO della CNA 9

10 Le PROPOSTE della CNA «Lo studio, quindi, porta a ritenere la necessità di stabilizzare entrambe le detrazioni nella misura attuale nonché di estenderle anche alle spese connesse alle manutenzioni ordinarie degli immobili» Le richieste della CNA sono supportate dall esito dello STUDIO 10

11 Il raddoppio della ritenuta Nota dolente.. E aumentata dal 4 all 8% la percentuale della ritenuta d acconto sui bonifici che Banche e Poste hanno l obbligo di operare alle imprese che effettuano lavori di recupero edilizio o di risparmio energetico. PROBLEMI per le IMPRESE: >> Minor liquidità >> Possibile generazione di crediti d imposta 11

12 AGEVOLAZIONE FISCALE PER L ACQUISTO DI IMMOBILI DA CONCEDERE IN AFFITTO E prevista una deduzione dal reddito per le spese di acquisto o costruzione di abitazioni date in locazione 12

13 AGEVOLAZIONE FISCALE PER L ACQUISTO DI IMMOBILI DA CONCEDERE IN AFFITTO 13

14 AGEVOLAZIONE FISCALE PER L ACQUISTO DI IMMOBILI DA CONCEDERE IN AFFITTO 14

15 AGEVOLAZIONE FISCALE PER L ACQUISTO DI IMMOBILI DA CONCEDERE IN AFFITTO 15

16 AGEVOLAZIONE FISCALE PER L ACQUISTO DI IMMOBILI DA CONCEDERE IN AFFITTO 16

17 L ESENZIONE IMU PER LE IMPRESE COSTRUTTRICI L art. 2 del DL 102 del 2013 ha previsto che l IMU non è dovuta sui fabbricati costruiti (o ristrutturati) e destinati dall impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano in ogni caso locati L esenzione riguarda solamente i fabbricati costruiti, e non le aree fabbricabili. L immobile in corso di costruzione (o ristrutturazione) deve essere inquadrato come area edificabile, pertanto l imposta sarà dovuta. Sono esclusi dall agevolazione anche gli immobili in corso di costruzione, censiti come tali nella categoria catastale F/3 (senza rendita catastale), in quanto vengono assimilati alle aree edificabili. L esenzione si applica solamente dalla data di ultimazione dei lavori di costruzione (o ristrutturazione) 17

deve essere inquadrato come area edificabile, pertanto l imposta sarà dovuta.")

18 L ESENZIONE IMU PER LE IMPRESE COSTRUTTRICI In pratica: Le imprese che, a causa della crisi, hanno dovuto sospendere i lavori di costruzione sulle lottizzazioni in corso, stanno pagando l IMU come prima.. Proposta di modifica del c.9 bis art.13 D.L. 201/2011 : «A decorrere dal 1 gennaio 2014 sono esenti dall'imposta municipale propria i terreni su cui sono iniziati lavori di costruzione e i fabbricati costruiti e destinati dall'impresa costruttrice alla vendita, fintanto che permanga tale destinazione e per il periodo in cui non siano in ogni caso locati» 18

19 REVERSE -CHARGE E un meccanismo che si pone quale deroga alle generali regole dell IVA basate sulla rivalsa del tributo. Con il reverse-charge, gli obblighi della liquidazione e dell assolvimento dell IVA dovuta devono essere adempiuti dal soggetto passivo cessionario o committente(ricevente della fattura), in luogo del cedente o prestatore. Opera solo tra soggetti passivi IVA (no verso «privati») Finalità: CONTRASTARE LE FRODI IN PARTICOLARI SETTORI A RISCHIO EVITANDO CHE IL CESSIONARIO PORTI IN DETRAZIONE L IVA CHE IL CEDENTE NON PROVVEDE A VERSARE ALL ERARIO La fattura ricevuta in reverse-charge deve: essere integrata con l indicazione dell aliquota propria imposta dovuta essere annotata nel registro IVA vendite entro il mese di riferimento e della relativa essere annotata nel registro IVA acquisti per l esercizio della detrazione. 19

Finalità: CONTRASTARE LE FRODI IN PARTICOLARI SETTORI A RISCHIO EVITANDO CHE IL CESSIONARIO PORTI IN DETRAZIONE L IVA CHE IL CEDENTE NON")

20 REVERSE CHARGE dal 01/01/2007 La Legge Finanziaria per il 2007 introduce nel nostro ordinamento il comma 6, lett. a) all art. 17 «Soggetti passivi» del D.P.R. n. 633/1972 La norma (ancora in vigore), prevede che «per le prestazioni di servizi, comprese le prestazioni di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono attività di costruzione o ristrutturazione d immobili, ovvero nei confronti dell appaltatore principale o di altro subappaltatore», debitore d imposta nei confronti dell erario è il soggetto passivo nei cui confronti tali operazioni sono rese. Per l individuazione dell effettiva attività svolta occorre riferirsi alla Sezione F «COSTRUZIONI» della Tabella ATECO2007 di classificazione delle attività economiche. Il reverse-charge riguarda unicamente i rapporti contrattuali in cui sono rappresentati tre o più soggetti NON riguarda mai il rapporto tra committente e appaltatore 20

21 Estensione del REVERSE CHARGE dal 01/01/2015 La Legge di Stabilità 2015, integrando l articolo 17 sesto comma del D.P.R. n. 633/1972, ha esteso in maniera invasiva il meccanismo del reverse-charge a nuove fattispecie nell ambito del settore edile (oltre a quello energetico), prevedendone l applicazione alle «prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici». E stata pertanto introdotta la nuova lettera a-ter). L estensione è conforme alle previsioni degli artt. 199 e 199-bis della Direttiva n. 2006/112/CE; pertanto il nostro Paese ha potuto far entrare in vigore la nuova disciplina dal 01/01/2015, senza dover richiedere al Comitato IVA alcuna autorizzazione preventiva. La lacunosità del dettato normativo e la mancanza totale di chiarimenti fino alla C.M. n. 14/E del 27 marzo ha determinato una situazione di caos totale tra i soggetti coinvolti, imprese (e consulenti) 21

22 Estensione del REVERSE CHARGE dal 01/01/2015 La C.M. n. 14/E ha fornito importanti chiarimenti sui seguenti aspetti: l ambito applicativo riguarda tutte le prestazioni rese nei rapporti B2B, anche nei confronti dei committenti che non operano nel settore edile; il termine «completamento di edifici» e il concetto di «edificio»; i codici ATECO rilevanti per l individuazione dei servizi soggetti al nuovo reverse; l applicazione del reverse-charge nei rapporti tra consorzio e consorziati; unico contratto comprensivo di una pluralità di servizi; soggetti esclusi dall applicazione del reverse charge (es. regimi IVA «speciali»); CLAUSOLA DI SALVAGUARDIA per ogni eventuale comportamento difforme adottato dai contribuenti fino alla data della sua emanazione (27/03/2015); non è necessario provvedere all emissione di note di variazione. Il «nuovo» reverse charge lett. a-ter) «prevale» sulla lett. a), relegandone l applicazione alle sole ipotesi di subappalto relativamente alle attività identificate dalla sezione F ATECO2007 DIVERSE da quelle di installazione di impianti, demolizione e completamento. 22

23 Estensione del REVERSE CHARGE dal 01/01/2015 Concetto di EDIFICIO I servizi soggetti al «nuovo» reverse sono solamente gli interventi effettuati sugli edifici o su parti integranti dell edificio (es. singolo locale dell edificio); si applica agli interventi su edifici già costruiti, di nuova costruzione, in corso di costruzione (F3) e unità in corso di definizione (F4). Per edificio e fabbricato si intende qualsiasi costruzione coperta isolata da vie o spazi vuoti, oppure da altre costruzioni mediante muri che si elevano, senza soluzione di continuità, dalle fondamenta al tetto, che disponga di uno o più liberi accessi sulla via, e possa avere una o più scale autonome. Quindi: - i fabbricati abitativi e strumentali: - altre parti integranti del fabbricato tipo gli impianti fotovoltaici collocati sul tetto, i giardini pensili, le piscine interne, ecc. NO terreni, piscine esterne, giardini, parcheggi, altre parti non costituenti elemento integrante del fabbricato. 23

24 Estensione del REVERSE CHARGE dal 01/01/2015 Codici attività della Tabella ATECO2007 COMPLETAMENTO DI EDIFICI Codice ATECO Descrizione attività Intonacatura e stuccatura Posa in opera di casseforti, forzieri, porte blindate Posa in opera di infissi, arredi (NO), controsoffitti, pareti mobili e simili Rivestimento di pavimenti e di muri Tinteggiatura e posa in opera di vetri Attività non specializzate di lavori edili (muratori) Altri lavori di completamento e di finitura degli edifici n.c.a. SERVIZI DI PULIZIA Pulizia generale (non specializzata) di edifici Altre attività di pulizia specializzata di edifici 24

25 DEMOLIZIONE DI EDIFICI Codice ATECO Descrizione attività Demolizione INSTALLAZIONE DI IMPIANTI Installazione di impianti elettrici in edifici o in altre opere di costruzione (inclusa manutenzione e riparazione) Installazione di impianti elettronici (inclusa manutenzione e riparazione) Installazione di impianti idraulici, di riscaldamento e di condizionamento dell aria (inclusa manutenzione e riparazione) in edifici o in altre opere di costruzione Installazione di impianti per la distribuzione del gas (inclusa manutenzione e riparazione) Installazione di impianti di spegnimento antincendio (inclusi quelli integrati e la manutenzione e riparazione) Installazione, riparazione e manutenzione di ascensori e scale mobili Lavori di isolamento termico, acustico o antivibrazioni Altri lavori di costruzione e installazione n.c.a. (limitatamente alle prestazioni riferite agli edifici) 25

26 Estensione del REVERSE CHARGE dal 01/01/2015 organismi di natura associativa e reverse-charge Riprendendo gli interventi di prassi diffusi in occasione del «vecchio» reverse, l Agenzia conferma che le prestazioni rese dai consorziati al consorzio ASSUMONO LA MEDESIMA VALENZA delle prestazioni rese dal consorzio ai soggetti terzi, in quanto il consorzio agisce tramite rapporto di MANDATO SENZA RAPPRESENTANZA (art. 3, c. 3 D.P.R. n. 633/1972) di conseguenza, qualora il consorzio agisca sulla base di un contratto assoggettabile alla disciplina del reversecharge, tale modalità di fatturazione è applicabile anche da parte delle imprese consorziate per le prestazioni rese al consorzio. Specularmente, se il consorzio deve fatturare con assoggettamento ad IVA, anche le imprese consorziate fattureranno con IVA le prestazioni loro affidate. 26

27 Estensione del REVERSE CHARGE dal 01/01/2015 unico contratto comprensivo di una pluralità di servizi In presenza di un unico contratto che comprende una pluralità di servizi, in parte soggetti al reverse-charge e in parte soggetti all applicazione dell IVA nei modi ordinari, ai fini della fatturazione si dovranno scomporre le operazioni, tenendo distinte quelle soggette al reverse-charge dalle altre l inversione contabile, infatti, costituisce la regola prioritaria, avendo una finalità antifrode. 27

28 Estensione del REVERSE CHARGE dal 01/01/2015 unico contratto comprensivo di una pluralità di servizi segue Nell ambito di un unico contratto di appalto, TUTTAVIA, potrebbe essere difficile distinguere il corrispettivo riferibile alle sole prestazioni soggette al reverse-charge, pertanto, in un ottica di semplificazione, è consentito applicare l IVA all intero corrispettivo senza procedere alla scomposizione dell importo. ESEMPIO: soggetto prestatore che effettua un intervento edile complesso (ristrutturazione di un fabbricato che comporta l installazione di impianti elettrici/idraulici). In questo caso l oggetto del contratto è il servizio nel suo complesso e non le singole prestazioni che lo compongono. Il prestatore può fatturare l intero corrispettivo applicando l IVA secondo le regole ordinarie senza distinguere i singoli interventi. Gli impiantisti fattureranno al prestatore i loro singoli servizi in reverse-charge. 28

29 Estensione del REVERSE CHARGE dal 01/01/2015 Sanzioni in caso di errata applicazione dal 100% al 200% dell imposta con un minimo di 258,00 per l acquirente/committente che NON assolve l imposta mediante inversione contabile su fattura emessa in reverse-charge (sostanziale) dal 100% al 200% dell imposta con un minimo di 258,00 per il cedente/prestatore in solido con l acquirente/committente che addebita erroneamente l IVA in fattura omettendone il versamento (sostanziale) sanzione speciale pari al 3% dell imposta con un minimo di 258,00 in solido tra le parti coinvolte, nel caso di irregolarità di applicazione dell imposta tempestivamente liquidata e versata (formale). Non è precluso il diritto per l acquirente/committente alla detrazione dell IVA assolta/addebitata. 29

30 Estensione del REVERSE CHARGE dal 01/01/2015 problema non risolto: LA CORRETTA QUALIFICAZIONE DEI RAPPORTI CONTRATTUALI da cui discendono effetti in ordine all applicazione del reverse-charge, delle aliquote IVA, alle garanzie fornite 30

31 SPLIT-PAYMENT dall 01/01/2015 La Legge di Stabilità 2015 introduce nel Decreto IVA l art. 17-ter «Operazioni effettuate nei confronti di enti pubblici». Per queste operazioni, in deroga alle regole ordinarie, l imposta è in ogni caso versata dal committente Si tratta di un meccanismo che, unitamente all introduzione dell obbligo generalizzato della FATTURAZIONE ELETTRONICA verso la PA in vigore dal 31/03/2015, persegue le finalità di CONTRASTO AI FENOMENI DI EVASIONE E ALLE FRODI IVA MONITORAGGIO DELLA FINANZA PUBBLICA RISPARMIO DI RISORSE mediante il meccanismo split payment si trasferisce l obbligo del versamento dell IVA in capo a soggetti che per definizione e posizione ricoperta dovrebbero risultare meno inclini all evasione (PA) SI APPLICA SOLO ALLE OPERAZIONI DOCUMENTATE DA FATTURA 31

32 SPLIT-PAYMENT art. 17-ter D.P.R. n. 633/1972 CESSIONE DI BENI E PRESTAZIONI DI SERVIZI EFFETTUATE NEI CONFRONTI DELLO STATO, DEGLI ORGANI DELLO STATO, DEGLI ENTI PUBBLICI TERRITORIALI. chiarimenti sulle PA destinatarie forniti con le CM n. 1/E del 09/02/2015 e 15/E del 13/04/2015 DECORRENZA DAL 1 GENNAIO 2015 IN ATTESA DI AUTORIZZAZIONE DEL CONSIGLIO UE ALLA DEROGA ALL APPLICAZIONE DEGLI ARTT. 199 e 199-bis Direttiva 2006/112/CE CLAUSOLA DI SALVAGUARDIA AUMENTO ACCISA CARBURANTI 32

33 SPLIT-PAYMENT art. 17-ter D.P.R. n. 633/1972 INDICAZIONI OPERATIVE FORNITORE PUBBLICA AMMINISTRAZIONE INDICAZIONE IN FATTURA «scissione dei pagamenti» ex art. 17-ter D.P.R. n. 633/1972. VERSERA ALL ERARIO L IMPOSTA DOVUTA DAL FORNITORE PAGHERA AL FORNITORE SOLO L IMPONIBILE Per la mancata indicazione in fattura della dicitura «scissione dei pagamenti» è prevista l applicazione di una sanzione pari ad un importo che va da a (non se il fornitore ha versato l IVA, pur irregolarmente) 33

34 SPLIT-PAYMENT C.M. 1/E del 09/02/2015 e 15/E del 13/04/20145 AMBITO SOGGETTIVO la natura pubblica è requisito imprescindibile per l applicazione dello split payment Soggetti INCLUSI (art. 6, c. 5 D.P.R. 633/72) Stato Organi dello Stato Enti pubblici territoriali Consorzi costituiti tra Enti pubblici territoriali C.C.I.A.A. A.S.L., Enti ospedalieri, EE.PP. di ricovero e cura a prevalente carattere scientifico EE. PP. di assistenza, beneficienza e di previdenza INPS Commissari delegati per la ricostruzione a seguito di eventi calamitosi php Soggetti ESCLUSI Ordini professionali EE.PP. di ricerca Agenzie fiscali Autorità amm.ve indipendenti (AGCOM) ARPA Automobile Club Provinciali ARAN Agenzia per l Italia Digitale INAIL ISPO Enti prev.li privati o privatizzati Enti ospedalieri ecclesiastici CONI Banca d Igtalia 34

35 rapporto SPLIT-PAYMENT/REVERSE-CHARGE OPERAZIONI INTERESSATE PUBBLICA AMMINISTRAZIONE ATTIVITA ISTITUZIONALE ATTIVITA COMMERCIALE SPLIT PAYMENT OPERAZIONE NON SOGGETTA A REVERSE-CHARGE OPERAZIONE SOGGETTA A REVERSE: REVERSE Le operazioni in reverse-charge sono escluse dallo split payment in quanto la veste di debitore d imposta è già attribuita al committente 35

36 SPLIT-PAYMENT altri elementi di esclusione prestazioni di servizi soggette a ritenute d acconto o d imposta operazioni (es. piccole spese della PA) certificate dai fornitori tramite scontrino fiscale o ricevuta fiscale operazioni (es. piccole spese della PA) certificate da scontrini non fiscali emessi da soggetti che li trasmettono telematicamente (es. GDO) operazioni assoggettate a regimi speciali IVA regimi monofase art. 74 Decreto IVA (editoria, generi di Monopolio e fiammiferi, tabacchi lavorati, documenti di viaggio, documenti di sosta nei parcheggi) regime del margine «beni usati» art. 36 e ss. Decreto IVA regime speciale agenzie di viaggio e turismo regime speciale agricoltura artt. 34 e 34-bis Decreto IVA regime enti no profit L. n. 398/1991 regime relativo all attività di intrattenimento art. 74, c. 6 Decreto IVA regime applicabile agli spettacoli viaggianti SI TRATTA DI REGIMI CHE COMPORTANO PARTICOLARI MODALITA DI LIQUIDAZIONE DELL IVA DA PARTE DEL FORNITORE E CHE RISULTEREBBERO INCOMPATIBILI CON IL MECCANISMO DELLA SCISSIONE DEI PAGAMENTI 36

37 SPLIT-PAYMENT RIMBORSI IVA accesso privilegiato ai sensi dell art. 38-bis c. 10 Decreto IVA le operazioni in split-payment sono computate come se fossero ad aliquota ZERO. E quindi probabile che il fornitore rispetti la condizione dell aliquota media operazioni attive inferiore a quella delle operazioni passive a queste condizioni (split + aliquota media) il rimborso può essere erogato in via prioritaria ma l importo erogato in via prioritaria è limitato al credito IVA pari all imposta addebitata sulle operazioni attive fatturate in split-payment. L ulteriore credito IVA maturato verrà erogato in un secondo momento, nel rispetto delle tempistiche previste per il rimborso ordinario la richiesta di rimborso può essere annuale o trimestrale (già da aprile 2015) 37

38 SPLIT-PAYMENT PROBLEMATICHE APERTE: LA DESTABILIZZAZIONE DELL EQUILIBRIO ECONOMICO DEI FORNITORI DELLA PA CREDITO IVA RIDUZIONE DISPONIBILITA FINANZIARIA ISTANZA DI RIMBORSO TEMPISTICA 38

CIRCOLARE FEBBRAIO 2015

CIRCOLARE FEBBRAIO 2015 Novità 2015 in materia di IVA: reverse charge e split payment Gentile cliente! Come anticipato nella nostra circolare di gennaio 2015 a partire dal 1 gennaio 2015 sono entrate in

CIRCOLARE FEBBRAIO 2015 Novità 2015 in materia di IVA: reverse charge e split payment Gentile cliente! Come anticipato nella nostra circolare di gennaio 2015 a partire dal 1 gennaio 2015 sono entrate in

Reverse charge - estensione a nuove fattispecie nel settore edile: i primi chiarimenti dell Agenzia delle Entrate

Reverse charge - estensione a nuove fattispecie nel settore edile: i primi chiarimenti dell Agenzia delle Entrate L Agenzia delle Entrate, con la Circolare n. 14/E del 27 marzo 2015 (la Circolare ), ha

Reverse charge - estensione a nuove fattispecie nel settore edile: i primi chiarimenti dell Agenzia delle Entrate L Agenzia delle Entrate, con la Circolare n. 14/E del 27 marzo 2015 (la Circolare ), ha

Reverse charge: : chiarimenti Agenzia delle Entrate (Circ. n. 14/E del 27 marzo 2015)

") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia a Bertolo

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia a Bertolo

IL REVERSE CHARGE: LE NOVITA DAL

IL REVERSE CHARGE: LE NOVITA DAL 2015 La legge Finanziaria per il 2015 ha previsto, a partire dal 1 gennaio 2015, l estensione dell applicazione dell IVA con il meccanismo del reverse charge alle seguenti

IL REVERSE CHARGE: LE NOVITA DAL 2015 La legge Finanziaria per il 2015 ha previsto, a partire dal 1 gennaio 2015, l estensione dell applicazione dell IVA con il meccanismo del reverse charge alle seguenti

News per i Clienti dello studio

News per i Clienti dello studio 31 marzo 2015 Ai gentili clienti dello Studio Fatturazione in Reverse charge dal 2015 per lavori eseguiti su L Agenzia delle Entrate ha fornito le prime indicazioni su come

News per i Clienti dello studio 31 marzo 2015 Ai gentili clienti dello Studio Fatturazione in Reverse charge dal 2015 per lavori eseguiti su L Agenzia delle Entrate ha fornito le prime indicazioni su come

Reverse charge: pubblicata la Circolare ministeriale

Reverse charge: pubblicata la Circolare ministeriale Finalmente è stata pubblicata dall Agenzia delle Entrate la circolare n. 14/E del 27 marzo che chiarisce alcuni punti in merito all estensione del meccanismo

Reverse charge: pubblicata la Circolare ministeriale Finalmente è stata pubblicata dall Agenzia delle Entrate la circolare n. 14/E del 27 marzo che chiarisce alcuni punti in merito all estensione del meccanismo

Bologna, 31 marzo 2015. A tutti i Clienti dello Studio Loro sedi

Bologna, 31 marzo 2015 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 5 APPLICAZIONE DEL REVERSE-CHARGE ALLE PRESTAZIONI DI SERVIZI DI PULIZIA, DEMOLIZIONE, INSTALLAZIONE DI IMPIANTI E DI

Bologna, 31 marzo 2015 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 5 APPLICAZIONE DEL REVERSE-CHARGE ALLE PRESTAZIONI DI SERVIZI DI PULIZIA, DEMOLIZIONE, INSTALLAZIONE DI IMPIANTI E DI

Oggetto: Estensione del reverse charge Primi orientamenti ANCE.

CIRCOLARE N. 039 Bergamo, 30 gennaio 2015 ALLE IMPRESE ASSOCIATE LORO SEDI Oggetto: Estensione del reverse charge Primi orientamenti ANCE. Dal 1 gennaio 2015, è operativa l estensione del meccanismo dell

CIRCOLARE N. 039 Bergamo, 30 gennaio 2015 ALLE IMPRESE ASSOCIATE LORO SEDI Oggetto: Estensione del reverse charge Primi orientamenti ANCE. Dal 1 gennaio 2015, è operativa l estensione del meccanismo dell

Reverse Charge 2015 I SETTORI DI NUOVA INTRODUZIONE: GENERALITA

Reverse Charge 2015 La legge di stabilità ha previsto una estensione dell'applicazione dell'iva con il meccanismo del reverse charge: coinvolti, dal 1 gennaio 2015, gli installatori di impianti e i servizi

Reverse Charge 2015 La legge di stabilità ha previsto una estensione dell'applicazione dell'iva con il meccanismo del reverse charge: coinvolti, dal 1 gennaio 2015, gli installatori di impianti e i servizi

Ampliato il reverse charge. DDL di Stabilità 2015

Fiscal News La circolare di aggiornamento professionale N. 362 09.12.2014 Ampliato il reverse charge DDL di Stabilità 2015 Categoria: Finanziaria Sottocategoria: 2015 Per contrastare ulteriormente l attuazione

Fiscal News La circolare di aggiornamento professionale N. 362 09.12.2014 Ampliato il reverse charge DDL di Stabilità 2015 Categoria: Finanziaria Sottocategoria: 2015 Per contrastare ulteriormente l attuazione

LEGGE DI STABILITA 2015 NOVITA IN MERITO ALL ESTENSIONE DEL REVERSE CHARGE NEL SETTORE EDILE, I CHIARIMENTI DELLA CIRCOLARE MINISTERIALE N

Milano, 1 aprile 2015 CIRCOLARE N. 12/2015 LEGGE DI STABILITA 2015 NOVITA IN MERITO ALL ESTENSIONE DEL REVERSE CHARGE NEL SETTORE EDILE, I CHIARIMENTI DELLA CIRCOLARE MINISTERIALE N. 14/E DEL 27 MARZO

Milano, 1 aprile 2015 CIRCOLARE N. 12/2015 LEGGE DI STABILITA 2015 NOVITA IN MERITO ALL ESTENSIONE DEL REVERSE CHARGE NEL SETTORE EDILE, I CHIARIMENTI DELLA CIRCOLARE MINISTERIALE N. 14/E DEL 27 MARZO

Torbole Casaglia, 04/02/2015. Circolare 03/2015. OGGETTO: Il reverse charge - Le novita dal 2015 A TUTTI I CLIENTI

Torbole Casaglia, 04/02/2015 Circolare 03/2015 A TUTTI I CLIENTI OGGETTO: Il reverse charge - Le novita dal 2015 La legge di stabilità ha previsto una estensione dell'applicazione dell'iva con il meccanismo

Torbole Casaglia, 04/02/2015 Circolare 03/2015 A TUTTI I CLIENTI OGGETTO: Il reverse charge - Le novita dal 2015 La legge di stabilità ha previsto una estensione dell'applicazione dell'iva con il meccanismo

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 19 Marzo 2015 OGGETTO: nuovo regime IVA split payment nei confronti della Pubblica Amministrazione La L. 23.12.2014 n. 190 (legge di stabilità 2015) ha previsto un nuovo

Spett.li Clienti Loro Sedi, lì 19 Marzo 2015 OGGETTO: nuovo regime IVA split payment nei confronti della Pubblica Amministrazione La L. 23.12.2014 n. 190 (legge di stabilità 2015) ha previsto un nuovo

CNA Servizi Imola S.c.r.l.

Reverse charge per servizi di pulizia, demolizione, installazione impianti e completamento di edifici prime indicazioni operative Per effetto delle modifiche apportate all'art. 17, D.P.R. n 633/72, il

Reverse charge per servizi di pulizia, demolizione, installazione impianti e completamento di edifici prime indicazioni operative Per effetto delle modifiche apportate all'art. 17, D.P.R. n 633/72, il

Ai gentili clienti Loro sedi

Ai gentili clienti Loro sedi La Legge di stabilità 2015, integrando l'articolo 17 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, ha disposto, tra l altro, l'estensione del meccanismo

Ai gentili clienti Loro sedi La Legge di stabilità 2015, integrando l'articolo 17 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, ha disposto, tra l altro, l'estensione del meccanismo

L Appuntamento con l Esperto MySolution

L Appuntamento con l Esperto MySolution Reverse charge (o inversione contabile ) nel settore edile ed energetico nonché con riferimento alle cessioni di pallets dott. Stefano Setti 1 La disposizione normativa

L Appuntamento con l Esperto MySolution Reverse charge (o inversione contabile ) nel settore edile ed energetico nonché con riferimento alle cessioni di pallets dott. Stefano Setti 1 La disposizione normativa

Novità IVA 2015 Ampliamento delle ipotesi di reverse charge. Giovanni Petruzzellis Dottore Commercialista

Novità IVA 2015 Ampliamento delle ipotesi di reverse charge Giovanni Petruzzellis Dottore Commercialista Latina, 4 maggio 2015 1 Estensione del reverse charge Legge n. 190/2014 (articolo 1, commi 629 e

Novità IVA 2015 Ampliamento delle ipotesi di reverse charge Giovanni Petruzzellis Dottore Commercialista Latina, 4 maggio 2015 1 Estensione del reverse charge Legge n. 190/2014 (articolo 1, commi 629 e

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: REVERSE CHARGE IN EDILIZIA TRA VECCHIE E NUOVE FATTISPECIE PAG.

CIRCOLARE N. 22 DEL 15/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: REVERSE CHARGE IN EDILIZIA TRA VECCHIE E NUOVE FATTISPECIE PAG. 2 IN SINTESI: Come noto, a decorrere dall

CIRCOLARE N. 22 DEL 15/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: REVERSE CHARGE IN EDILIZIA TRA VECCHIE E NUOVE FATTISPECIE PAG. 2 IN SINTESI: Come noto, a decorrere dall

REVERSE CHARGE APPROFONDIMENTO

REVERSE CHARGE APPROFONDIMENTO (testo aggiornato al 27/02/2015) A CURA DI: MARCO SIGAUDO Sommario REVERSE CHARGE - APPROFONDIMENTO... 3 SERVIZI DI PULIZIA NEGLI EDIFICI (art. 17, comma 6. lettera a-ter,

REVERSE CHARGE APPROFONDIMENTO (testo aggiornato al 27/02/2015) A CURA DI: MARCO SIGAUDO Sommario REVERSE CHARGE - APPROFONDIMENTO... 3 SERVIZI DI PULIZIA NEGLI EDIFICI (art. 17, comma 6. lettera a-ter,

IL NUOVO REVERSE CHARGE IN EDILIZIA

Studio Benetti e Associati Srl Via Zanon, 6 Quinto Vicentino (VI) Tel. 0444 17822 Fax 0444 1782299 Via Del Ponte 191 Marola di Torri di Quartesolo (VI) Tel. 0444 17822 Fax 0444 1782599 Vicenza Business

Studio Benetti e Associati Srl Via Zanon, 6 Quinto Vicentino (VI) Tel. 0444 17822 Fax 0444 1782299 Via Del Ponte 191 Marola di Torri di Quartesolo (VI) Tel. 0444 17822 Fax 0444 1782599 Vicenza Business

ESTENSIONE REVERSE CHARGE E OPERAZIONI EFFETTUATE VERSO ENTI PUBBLICI (C.D. SPLIT PAYMENT )

") S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ ESTENSIONE REVERSE CHARGE E OPERAZIONI EFFETTUATE VERSO ENTI PUBBLICI (C.D. SPLIT PAYMENT ) Commissione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ ESTENSIONE REVERSE CHARGE E OPERAZIONI EFFETTUATE VERSO ENTI PUBBLICI (C.D. SPLIT PAYMENT ) Commissione

C.A.F. Imprese C.N.A. Massa Carrara S.r.l.

REVERSE CHARGE ULTIMI CHIARIMENTI CIRCOLARE N. 14/E DEL 27/03/2015 RIFERIMENTI NORMATIVI: Art. 1, Commi da 629 a 633, Legge 23/12/2014 n. 190 Art. 17 DPR 633/72 Art. 74, comma 7, DPR 633/72 Circolare Agenzia

REVERSE CHARGE ULTIMI CHIARIMENTI CIRCOLARE N. 14/E DEL 27/03/2015 RIFERIMENTI NORMATIVI: Art. 1, Commi da 629 a 633, Legge 23/12/2014 n. 190 Art. 17 DPR 633/72 Art. 74, comma 7, DPR 633/72 Circolare Agenzia

Va osservato in primo luogo che nel caso in esame il riferimento è rappresentato dal fabbricato e non dai beni immobili in genere.

Fiscal News La circolare di aggiornamento professionale N. 147 08.05.2015 Manutenzione impianti relativi ad edifici I nodi applicativi del Reverse charge - C.M. 14/E/2015 Categoria: IVA Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 147 08.05.2015 Manutenzione impianti relativi ad edifici I nodi applicativi del Reverse charge - C.M. 14/E/2015 Categoria: IVA Sottocategoria:

Estensione del reverse charge in ambito IVA. Chiarimenti della Agenzia delle Entrate

Sommario Estensione del reverse charge in ambito IVA. Chiarimenti della Agenzia delle Entrate 15.2015 Aprile 1. PREMESSA... 2 2. SETTORE EDILE... 2 2.1 Ambito oggettivo... 2 2.1.1 Servizi di pulizia...

Sommario Estensione del reverse charge in ambito IVA. Chiarimenti della Agenzia delle Entrate 15.2015 Aprile 1. PREMESSA... 2 2. SETTORE EDILE... 2 2.1 Ambito oggettivo... 2 2.1.1 Servizi di pulizia...

S T U D I O D I S P I R I T O. MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n.3 del 12/02/2015

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n.3 del 12/02/2015

I.V.A. : Il nuovo Reverse Charge

I.V.A. : Il nuovo Reverse Charge Premessa La Legge di stabilità 2015 ha disposto, come noto, l'estensione del meccanismo di assolvimento dell'iva mediante inversione contabile (c.d. reverse charge) a nuove

I.V.A. : Il nuovo Reverse Charge Premessa La Legge di stabilità 2015 ha disposto, come noto, l'estensione del meccanismo di assolvimento dell'iva mediante inversione contabile (c.d. reverse charge) a nuove

Nuove casistiche di applicazione del reverse charge Iva

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

Circolare N. 49 del 1 Aprile 2015

Circolare N. 49 del 1 Aprile 2015 Il nuovo reverse charge in edilizia: chiarimenti Gentile cliente, con la presente desideriamo informarla che la Legge di stabilità 2015, integrando l'articolo 17 del decreto

Circolare N. 49 del 1 Aprile 2015 Il nuovo reverse charge in edilizia: chiarimenti Gentile cliente, con la presente desideriamo informarla che la Legge di stabilità 2015, integrando l'articolo 17 del decreto

Il nuovo reverse charge in edilizia: chiarimenti

Ai gentili clienti Loro sedi Il nuovo reverse charge in edilizia: chiarimenti Premessa La Legge di stabilità 2015 ha disposto, come noto, l'estensione del meccanismo di assolvimento dell'iva mediante inversione

Ai gentili clienti Loro sedi Il nuovo reverse charge in edilizia: chiarimenti Premessa La Legge di stabilità 2015 ha disposto, come noto, l'estensione del meccanismo di assolvimento dell'iva mediante inversione

Studio Dott. Begni & Associati news 03 / 2015

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Circolare N. 5 del 14 Gennaio 2015

Circolare N. 5 del 14 Gennaio 2015 Reverse charge - dal 01.01.2015 esteso a nuovi servizi Gentile cliente, con la presente desideriamo informarla che, alla luce delle modifiche apportate dalla legge di

Circolare N. 5 del 14 Gennaio 2015 Reverse charge - dal 01.01.2015 esteso a nuovi servizi Gentile cliente, con la presente desideriamo informarla che, alla luce delle modifiche apportate dalla legge di

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

Estensione del reverse charge in ambito IVA - Chiarimenti dell Agenzia delle Entrate

Rossi danelli GIUSSANI Dottori Commercialisti Associati ANDREA ROSSI Dottore Commercialista PAOLO DANELLI Dottore Commercialista STEFANO GIUSSANI Dottore Commercialista Estensione del reverse charge in

Rossi danelli GIUSSANI Dottori Commercialisti Associati ANDREA ROSSI Dottore Commercialista PAOLO DANELLI Dottore Commercialista STEFANO GIUSSANI Dottore Commercialista Estensione del reverse charge in

Circolare 6. del 12 febbraio 2015. Nuovo regime IVA di split payment Chiarimenti dell Agenzia delle Entrate INDICE

Circolare 6 del 12 febbraio 2015 Nuovo regime IVA di split payment Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa... 2 2 Ambito oggettivo... 2 2.1 Esclusione per le operazioni soggette al reverse

Circolare 6 del 12 febbraio 2015 Nuovo regime IVA di split payment Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa... 2 2 Ambito oggettivo... 2 2.1 Esclusione per le operazioni soggette al reverse

STUDIO ANTONELLI. Forlì, 12 ottobre 2006

Dott. Alessandro Antonelli TRIBUTARISTA - PUBBLICISTA Dott. Alessandro Mengozzi COMMERCIALISTA Dott. Stefano Sgarzani COMMERCIALISTA Dott. Federico Mambelli Dott. Stefano Zanfini Dott.ssa Rita Santolini

Dott. Alessandro Antonelli TRIBUTARISTA - PUBBLICISTA Dott. Alessandro Mengozzi COMMERCIALISTA Dott. Stefano Sgarzani COMMERCIALISTA Dott. Federico Mambelli Dott. Stefano Zanfini Dott.ssa Rita Santolini

Prot. Circolare n. 011/2015 Milano, 11 maggio 2015 ALLE SOCIETÀ IN INDIRIZZO LORO SEDI

STUDIO COMMERCIALISTA BUSCEMI Viale Monte Nero, 17 20135 MILANO Tel. 02/54.100.190 (R.A.) Fax 02/54.100.511 www.studiobuscemi.it e-mail: info@studiobuscemi.it pec: studiobuscemi@legalmail.it Prot. Circolare

STUDIO COMMERCIALISTA BUSCEMI Viale Monte Nero, 17 20135 MILANO Tel. 02/54.100.190 (R.A.) Fax 02/54.100.511 www.studiobuscemi.it e-mail: info@studiobuscemi.it pec: studiobuscemi@legalmail.it Prot. Circolare

La gestione delle fatture in regime reverse charge

La gestione delle fatture in regime reverse charge 1 1. Introduzione Il reverse charge è un sistema di fatturazione previsto dall art.17, comma 5, del dpr 633/1972 che comporta che il destinatario di una

La gestione delle fatture in regime reverse charge 1 1. Introduzione Il reverse charge è un sistema di fatturazione previsto dall art.17, comma 5, del dpr 633/1972 che comporta che il destinatario di una

Reverse charge: dal 01.01.2015 esteso a nuovi servizi

Ai gentili clienti Loro sedi Reverse charge: dal 01.01.2015 esteso a nuovi servizi Premessa Come noto, il reverse charge è un meccanismo di applicazione dell IVA volto a porre l obbligo dell assolvimento

Ai gentili clienti Loro sedi Reverse charge: dal 01.01.2015 esteso a nuovi servizi Premessa Come noto, il reverse charge è un meccanismo di applicazione dell IVA volto a porre l obbligo dell assolvimento

Studio Paolo Simoni. Dottori Commercialisti Associati CIRCOLARE N. 19/2015 REVERSE CHARGE NEL SETTORE EDILE E NELLE CESSIONI DI PALLETS

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 03/04/2015 Ai Signori

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 03/04/2015 Ai Signori

Circolare N. 7 del 16 Gennaio 2015

Circolare N. 7 del 16 Gennaio 2015 Rapporti con la PA - dal 01.01.2015 l IVA non viene incamerata dal privato ma versata dall ente pubblico (Legge di stabilita per il 2015 - art. 1 commi 629, 630, 632

Circolare N. 7 del 16 Gennaio 2015 Rapporti con la PA - dal 01.01.2015 l IVA non viene incamerata dal privato ma versata dall ente pubblico (Legge di stabilita per il 2015 - art. 1 commi 629, 630, 632

Circolare Confindustria

Fiscal News La circolare di aggiornamento professionale N. 194 08.07.2015 Reverse charge: la prestazione principale stabilisce la fatturazione Circolare Confindustria Categoria: IVA Sottocategoria: Reverse

Fiscal News La circolare di aggiornamento professionale N. 194 08.07.2015 Reverse charge: la prestazione principale stabilisce la fatturazione Circolare Confindustria Categoria: IVA Sottocategoria: Reverse

a cura del Rag. Daniele LAURENTI, commercialista e revisore contabile

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

Reverse charge: estensione al settore edile

Fiscal News La circolare di aggiornamento professionale N. 45 11.02.2015 Reverse charge: estensione al settore edile Casi pratici Categoria: IVA Sottocategoria: Reverse charge Per le prestazioni di servizi

Fiscal News La circolare di aggiornamento professionale N. 45 11.02.2015 Reverse charge: estensione al settore edile Casi pratici Categoria: IVA Sottocategoria: Reverse charge Per le prestazioni di servizi

SPLIT PAYMENT: IN VIGORE DAL 1 GENNAIO 2015 Legge di Stabilità 2015

NOTA OPERATIVA SPLIT PAYMENT: IN VIGORE DAL 1 GENNAIO 2015 Legge di Stabilità 2015 Premessa - Dallo scorso 1 Gennaio è entrato in vigore il particolare meccanismo c.d. split payment, il quale prevede per

NOTA OPERATIVA SPLIT PAYMENT: IN VIGORE DAL 1 GENNAIO 2015 Legge di Stabilità 2015 Premessa - Dallo scorso 1 Gennaio è entrato in vigore il particolare meccanismo c.d. split payment, il quale prevede per

1 aprile 2011: reverse charge anche per cellulari e microprocessori

1 Aprile 2011, ore 09:00 Escluse le cessioni effettuate nella fase di vendita al dettaglio 1 aprile 2011: reverse charge anche per cellulari e microprocessori Il meccanismo del reverse charge si applica

1 Aprile 2011, ore 09:00 Escluse le cessioni effettuate nella fase di vendita al dettaglio 1 aprile 2011: reverse charge anche per cellulari e microprocessori Il meccanismo del reverse charge si applica

STUDIO. Monosi dott. Raffaele. Dottore Commercialista Revisore Contabile

Circolare di Ottobre 2015 Santa Lucia di Piave, lì 20 Ottobre 2015 Oggetto: Perdite su Crediti Reverse Charge tra nuove e vecchie fattispecie. 1. LE NOVITA PER LA DEDUCIBILITA DELLE PERDITE SU CREDITI

Circolare di Ottobre 2015 Santa Lucia di Piave, lì 20 Ottobre 2015 Oggetto: Perdite su Crediti Reverse Charge tra nuove e vecchie fattispecie. 1. LE NOVITA PER LA DEDUCIBILITA DELLE PERDITE SU CREDITI

La nuova disciplina dell IVA per cassa si applica alle operazioni effettuate dall 1.12.2012.

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

I RECENTI CHIARIMENTI SUL REVERSE CHARGE IN

B A LIN & ASSOCIATI Umberto Balin Margherita Cabianca Francesca Gardellin Viviana Pigal Raffaella Martellani Dott. Alberto Gori Circolare n. 10/2015 Padova, 7 Aprile 2015 A tutti i Clienti LORO SEDI Dott.

B A LIN & ASSOCIATI Umberto Balin Margherita Cabianca Francesca Gardellin Viviana Pigal Raffaella Martellani Dott. Alberto Gori Circolare n. 10/2015 Padova, 7 Aprile 2015 A tutti i Clienti LORO SEDI Dott.

Oggetto: ANCORA MOLTI DUBBI NELL APPLICAZIONE DELLE NUOVE IPOTESI DI REVERSE CHARGE GIÀ IN VIGORE DAL 1 GENNAIO 2015

Firenze, 26/I/2015 Ai gentili Clienti Loro sedi Oggetto: ANCORA MOLTI DUBBI NELL APPLICAZIONE DELLE NUOVE IPOTESI DI REVERSE CHARGE GIÀ IN VIGORE DAL 1 GENNAIO 2015 La Legge di Stabilità per l anno 2015

Firenze, 26/I/2015 Ai gentili Clienti Loro sedi Oggetto: ANCORA MOLTI DUBBI NELL APPLICAZIONE DELLE NUOVE IPOTESI DI REVERSE CHARGE GIÀ IN VIGORE DAL 1 GENNAIO 2015 La Legge di Stabilità per l anno 2015

Dr. Rag. D Antuono Emilio

Aggiornato al 26/02/2013 Copyright Riproduzione Riservata IL REVERSE CHARGE IN EDILIZIA L Art. 1 comma 44 della legge n. 296/2006 ha introdotto nel nostro sistema il meccanismo del REVERSE CHARGE o INVERSIONE

Aggiornato al 26/02/2013 Copyright Riproduzione Riservata IL REVERSE CHARGE IN EDILIZIA L Art. 1 comma 44 della legge n. 296/2006 ha introdotto nel nostro sistema il meccanismo del REVERSE CHARGE o INVERSIONE

Studio Tributario - Commerciale Fabrizio Masciotti

Roma, 10/01/2015 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 10/01/2015 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

11 - INDICE DELLA MATERIA TRIBUTI E FISCO, ANTIRICICLAGGIO

11 - INDICE DELLA MATERIA TRIBUTI E FISCO, ANTIRICICLAGGIO A591 La scissione dei pagamenti (split payment) nei confronti della P.A.... pag. 2 A357 L assistenza fiscale - Il Mod. 730/2015 precompilato...

11 - INDICE DELLA MATERIA TRIBUTI E FISCO, ANTIRICICLAGGIO A591 La scissione dei pagamenti (split payment) nei confronti della P.A.... pag. 2 A357 L assistenza fiscale - Il Mod. 730/2015 precompilato...

OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge 31 maggio 2010, n. 78

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

Newsletter. Legale - Fiscale Diritto delle società e fiscalità d'impresa. Edizione Speciale. 13 aprile 2015

Newsletter Legale - Fiscale Diritto delle società e fiscalità d'impresa Edizione Speciale 13 aprile 2015 Nuove ipotesi di reverse charge: i chiarimenti dell Agenzia Nuove ipotesi di reverse charge: i chiarimenti

Newsletter Legale - Fiscale Diritto delle società e fiscalità d'impresa Edizione Speciale 13 aprile 2015 Nuove ipotesi di reverse charge: i chiarimenti dell Agenzia Nuove ipotesi di reverse charge: i chiarimenti

Oggetto: Informativa n. 2 Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Parma, 6 febbraio 2015 Oggetto: Informativa n. 2 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito ad alcune novità della FINANZIARIA

Alle ditte Clienti Loro sedi Parma, 6 febbraio 2015 Oggetto: Informativa n. 2 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito ad alcune novità della FINANZIARIA

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Novità nell applicazione del regime di inversione contabile ai fini IVA 1. Premesse e decorrenza La Legge di Stabilità 2015 ha esteso

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Novità nell applicazione del regime di inversione contabile ai fini IVA 1. Premesse e decorrenza La Legge di Stabilità 2015 ha esteso

N. 10 15.03.2016. Le Operazioni con San Marino

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

semplificazione ed attuazione

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

Oggetto: LA CIRCOLARE ESPLICATIVA DELL AGENZIA DELLE ENTRATE IN TEMA DI REVERSE CHARGE

Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 30/04/2015 Circolare informativa n. 8/2015 Oggetto: LA CIRCOLARE ESPLICATIVA DELL AGENZIA DELLE ENTRATE IN TEMA DI REVERSE CHARGE Con la Circolare n.14/e

Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 30/04/2015 Circolare informativa n. 8/2015 Oggetto: LA CIRCOLARE ESPLICATIVA DELL AGENZIA DELLE ENTRATE IN TEMA DI REVERSE CHARGE Con la Circolare n.14/e

Sono disponibili i seguenti aggiornamenti: Riferimenti Normativi

Tipo Comunicazione Informativa Numero 001/SAI Data 09/02/2015 A Aziende Diogene Contabilità Area Contabilità Settore Reverse Charge Split Payment Oggetto Aggiornamenti software Sono disponibili i seguenti

Tipo Comunicazione Informativa Numero 001/SAI Data 09/02/2015 A Aziende Diogene Contabilità Area Contabilità Settore Reverse Charge Split Payment Oggetto Aggiornamenti software Sono disponibili i seguenti

Novità in tema di fatturazione dall 1.01.2013

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Modello Iva 2014: cessione di immobili con reverse charge

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

NOVITA IVA ARGOMENTI. M.O.S.S. Dichiarazioni d intento Estensione Reverse Charge Split Payment. Mevio Martelli

NOVITA IVA Mevio Martelli ARGOMENTI M.O.S.S. Dichiarazioni d intento Estensione Reverse Charge Split Payment 1 M.O.S.S. M.O.S.S. (MINI ONE STOP SHOP) Regolamento 967/2012 Regolamento 815/2012 Provvedimento

NOVITA IVA Mevio Martelli ARGOMENTI M.O.S.S. Dichiarazioni d intento Estensione Reverse Charge Split Payment 1 M.O.S.S. M.O.S.S. (MINI ONE STOP SHOP) Regolamento 967/2012 Regolamento 815/2012 Provvedimento

Studio Rosina e Associati DOTTORI COMMERCIALISTI

FULVIO ROSINA (1931 2014) DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO 16121 GENOVA SIMONETTA MANFREDINI PIAZZA VERDI 4/8 STEFANO LUPINI TEL. 010542966 MASSIMO

FULVIO ROSINA (1931 2014) DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO 16121 GENOVA SIMONETTA MANFREDINI PIAZZA VERDI 4/8 STEFANO LUPINI TEL. 010542966 MASSIMO

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

INFORMATIVA N. 1/2013. LEGGE DI STABILITA 2013 Novità in materia di fatturazione

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

Informativa per la clientela

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

CIRCOLARE N. 19/2015. Scissione dei pagamenti : quadro riassuntivo

Egregi CLIENTI - Loro SEDI Treviso, 11 maggio 2015. CIRCOLARE N. 19/2015. Scissione dei pagamenti : quadro riassuntivo Il meccanismo dello Split payment o scissione dei pagamenti (di seguito SP) è stato

Egregi CLIENTI - Loro SEDI Treviso, 11 maggio 2015. CIRCOLARE N. 19/2015. Scissione dei pagamenti : quadro riassuntivo Il meccanismo dello Split payment o scissione dei pagamenti (di seguito SP) è stato

LE NUOVE FATTISPECIE DI REVERSE CHARGE E I RECENTI (ATTESI) CHIARIMENTI DELL AGENZIA

CHIARIMENTI DELL AGENZIA") INFORMATIVA N. 098 31 MARZO 2015 IVA LE NUOVE FATTISPECIE DI REVERSE CHARGE E I RECENTI (ATTESI) CHIARIMENTI DELL AGENZIA Art. 1, commi 629 e 631, Finanziaria 2015 Artt. 17, comma 6 e 74, comma 7, DPR

INFORMATIVA N. 098 31 MARZO 2015 IVA LE NUOVE FATTISPECIE DI REVERSE CHARGE E I RECENTI (ATTESI) CHIARIMENTI DELL AGENZIA Art. 1, commi 629 e 631, Finanziaria 2015 Artt. 17, comma 6 e 74, comma 7, DPR

Legge di stabilità 2013 Novità in materia di fatturazione

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

Regime dei minimi e «nuovo» forfait

Regime dei minimi e «nuovo» forfait Elementi di criticità e profili Iva Nicola Forte Latina, 4 maggio 2015 1 I due regimi Il confronto Dal confronto effettuato tra il regime dei minimi ed il nuovo forfait

Regime dei minimi e «nuovo» forfait Elementi di criticità e profili Iva Nicola Forte Latina, 4 maggio 2015 1 I due regimi Il confronto Dal confronto effettuato tra il regime dei minimi ed il nuovo forfait

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

SPLIT PAYMENT E REVERSE CHARGE Le novità 2015

SPLIT PAYMENT E REVERSE CHARGE Le novità 2015 a cura di Marco Zandonà - Direttore Fiscalità Edilizia ANCE Cagliari, 20 marzo 2015 Focus su Nuovo meccanismo dello «split payment» nei rapporti con le PA

SPLIT PAYMENT E REVERSE CHARGE Le novità 2015 a cura di Marco Zandonà - Direttore Fiscalità Edilizia ANCE Cagliari, 20 marzo 2015 Focus su Nuovo meccanismo dello «split payment» nei rapporti con le PA

Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61

02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61") Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Circolare n. 1. del 4 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di fatturazione

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 6/2016 NOVITA IN MATERIA DI REVERSE CHARGE SETTORE EDILE E SETTORE INFORMATICO 1 1 PREMESSA Il DLgs. 11.2.2016 n. 24 (pubblicato sulla G.U. 3.3.2016 n. 52), modificando

APPROFONDIMENTI PER LA CLIENTELA N. 6/2016 NOVITA IN MATERIA DI REVERSE CHARGE SETTORE EDILE E SETTORE INFORMATICO 1 1 PREMESSA Il DLgs. 11.2.2016 n. 24 (pubblicato sulla G.U. 3.3.2016 n. 52), modificando

C i r c o l a r e d e l 3 0 g e n n a i o 2 0 1 5 P a g. 1 di 5

C i r c o l a r e d e l 3 0 g e n n a i o 2 0 1 5 P a g. 1 di 5 Circolare numero 11/2015 Oggetto SPLIT PAYMENT Sommario Rapporti con la PA: dal 01.01.2015 l IVA non viene incamerata dal fornitore privato

C i r c o l a r e d e l 3 0 g e n n a i o 2 0 1 5 P a g. 1 di 5 Circolare numero 11/2015 Oggetto SPLIT PAYMENT Sommario Rapporti con la PA: dal 01.01.2015 l IVA non viene incamerata dal fornitore privato

CIRCOLARE 36/E 21.06.2010

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

CIRCOLARE N. 37/E. Roma, 29 dicembre 2006

CIRCOLARE N. 37/E Direzione Centrale Normativa e Contenzioso Roma, 29 dicembre 2006 OGGETTO: IVA Applicazione del sistema del reverse-charge nel settore dell edilizia. Articolo 1, comma 44, della legge

CIRCOLARE N. 37/E Direzione Centrale Normativa e Contenzioso Roma, 29 dicembre 2006 OGGETTO: IVA Applicazione del sistema del reverse-charge nel settore dell edilizia. Articolo 1, comma 44, della legge

STUDIO PROFESSIONALE CARRARA

STUDIO PROFESSIONALE CARRARA sede legale: MILANO, piazza IV Novembre, 4 ufficio: NARZOLE, viale Rimembranza, 28 dott. Marcello Carrara tel. 0173-77432/776296 Commercialista Revisore Contabile ufficio:

STUDIO PROFESSIONALE CARRARA sede legale: MILANO, piazza IV Novembre, 4 ufficio: NARZOLE, viale Rimembranza, 28 dott. Marcello Carrara tel. 0173-77432/776296 Commercialista Revisore Contabile ufficio:

Dal 1 aprile reverse charge su cellulari e pc

Periodico informativo n. 38/2011 Dal 1 aprile reverse charge su cellulari e pc Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire dal 1 aprile

Periodico informativo n. 38/2011 Dal 1 aprile reverse charge su cellulari e pc Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire dal 1 aprile

PACCHETTO IVA 2008 (Vat package 2008)

") PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

DISCIPLINA IVA NEL SUBAPPALTO

DISCIPLINA IVA NEL SUBAPPALTO L articolo 35, comma 5, D.L. n. 223/2006 ha aggiunto il seguente comma all articolo 17, D.P.R. n. 633/72: Le disposizioni di cui al comma precedente si applicano anche alle

DISCIPLINA IVA NEL SUBAPPALTO L articolo 35, comma 5, D.L. n. 223/2006 ha aggiunto il seguente comma all articolo 17, D.P.R. n. 633/72: Le disposizioni di cui al comma precedente si applicano anche alle

STUDIO GIULIANO CONSULENZA TRIBUTARIA SOCIETARIA DEL LAVORO CONTRATTUALE REVISIONE CONTABILE

Nicola Giuliano - Dottore commercialista Aldo Og Fazzini - Consulente aziendale Oggetto: apertura nuovo Studio in Milano Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza

Nicola Giuliano - Dottore commercialista Aldo Og Fazzini - Consulente aziendale Oggetto: apertura nuovo Studio in Milano Corrado Quartarone - Dottore commercialista Diego Borsellino - Consulente finanza

GUIDA AL REVERSE CHARGE : IL PUNTO DOPO LA LEGGE DI STABILITA' N.190-2014

GUIDA AL REVERSE CHARGE : IL PUNTO DOPO LA LEGGE DI STABILITA' N.190-2014 a cura di Celeste Vivenzi Premessa normativa generale L'inversione contabile (o reverse charge) è una particolare modalità di assolvimento

GUIDA AL REVERSE CHARGE : IL PUNTO DOPO LA LEGGE DI STABILITA' N.190-2014 a cura di Celeste Vivenzi Premessa normativa generale L'inversione contabile (o reverse charge) è una particolare modalità di assolvimento

Di seguito in sintesi le novità introdotte in materia di fatturazione e relativi adempimenti:

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

OGGETTO: Istanza di interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - IVA Reverse charge Art. 17 comma 6 del D.P.R.

RISOLUZIONE N.246/E Direzione Centrale Normativa e Contenzioso Roma, 16 giugno 2008 OGGETTO: Istanza di interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - IVA Reverse charge Art. 17 comma

RISOLUZIONE N.246/E Direzione Centrale Normativa e Contenzioso Roma, 16 giugno 2008 OGGETTO: Istanza di interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - IVA Reverse charge Art. 17 comma

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E

04 2013 15 Gennaio 1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E 2. INDICAZIONI STANDARD DA RIPORTARE IN FATTURA NOVITA IVA ; 3. RIMBORSO IRAP;

04 2013 15 Gennaio 1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E 2. INDICAZIONI STANDARD DA RIPORTARE IN FATTURA NOVITA IVA ; 3. RIMBORSO IRAP;

Le novità della L. di Stabilità 2016: le note di credito e l estensione del reverse charge

Milano, 20 gennaio 2016 Le novità della L. di Stabilità 2016: le note di credito e l estensione del reverse charge Dott. Francesco Zondini www.pirolapennutozei.it Index LE NOTE DI CREDITO (ART. 1, CO.

Milano, 20 gennaio 2016 Le novità della L. di Stabilità 2016: le note di credito e l estensione del reverse charge Dott. Francesco Zondini www.pirolapennutozei.it Index LE NOTE DI CREDITO (ART. 1, CO.

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

Rosanna D Amore Dottore Commercialista Revisore Legale Circoscrizione Tribunale di Forlì N. 321 A

Cesena, 16 gennaio 2015 Alle Associazioni clienti Oggetto: Legge di stabilità 2015 (legge n. 190 del 23 dicembre 2014, in G.U. della Repubblica Italiana n. 300 del 29 dicembre 2014, S.O. n. 99). Molte

Cesena, 16 gennaio 2015 Alle Associazioni clienti Oggetto: Legge di stabilità 2015 (legge n. 190 del 23 dicembre 2014, in G.U. della Repubblica Italiana n. 300 del 29 dicembre 2014, S.O. n. 99). Molte

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI )

") COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: le principali novità in materia di IVA

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: le principali novità in materia di IVA Ufficio Studi - Sezione Analisi giuridiche Legge finanziaria per il 2008 Le principali novità riguardano: I. Aliquote

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: le principali novità in materia di IVA Ufficio Studi - Sezione Analisi giuridiche Legge finanziaria per il 2008 Le principali novità riguardano: I. Aliquote

c) degli Enti pubblici territoriali e dei consorzi tra essi costituiti ( ex art.31 T.U. di cui al DLGS 18/8/2000 N. 267)

degli Enti pubblici territoriali e dei consorzi tra essi costituiti ( ex art.31 T.U. di cui al DLGS 18/8/2000 N. 267)") SCISSIONE DEI PAGAMENTI IVA : THE SPLIT PAYMENT. La lettera b), comma 629, art.1 della di Legge Stabilità 2015, introduce lo split payment ovvero la scissione dei pagamenti ai fini IVA, con il nuovo articolo

SCISSIONE DEI PAGAMENTI IVA : THE SPLIT PAYMENT. La lettera b), comma 629, art.1 della di Legge Stabilità 2015, introduce lo split payment ovvero la scissione dei pagamenti ai fini IVA, con il nuovo articolo