CAPITAL MARKETS DAY DELIVER Incontro con le OO.SS. 10 maggio 2018

|

|

|

- Tommasa Rota

- 5 anni fa

- Visualizzazioni

Transcript

1 CAPITAL MARKETS DAY DELIVER 2022 Incontro con le OO.SS. 10 maggio 2018

2 AGENDA Introduzione - Giuseppe Lasco Piano di trasformazione di Poste, Comunicazione e Logistica - Massimo Rosini Strategie e nuovo modello di servizi di Bancoposta - Andrea Novelli Modello di servizio e rete di vendita - Pietro Paolo Raeli Lo sviluppo dell offerta Assicurativa - Maurizio Cappiello Prospettive e People Strategy -Pierangelo Scappini Interventi OO.SS. Fine lavori

3 DELIVER 2022 PIANO DI TRASFORMAZIONE DI POSTE, COMUNICAZIONE E LOGISTICA Massimo Rosini Responsabile Corrispondenza e Pacchi

4 DELIVER MAIL, PARCEL & DISTRIBUTION FAR LEVA SU UNA CAPACITÀ DISTRIBUTIVA UNICA PER COGLIERE LE OPPORTUNITÀ DI UN SETTORE POSTALE IN EVOLUZIONE PROFONDA TRASFORMAZIONE DELLA RETE, SFRUTTANDO L APPROCCIO UNIFICATO FRA CORRISPONDENZA E PACCHI, PER UNA MIGLIORE PERFORMANCE ATTENZIONE ALLA QUALITÀ CHE METTE IL CLIENTE AL CENTRO E AD UN OFFERTA DI PRODOTTI PER TRAINARE LA CRESCITA E CONTRASTARE IL DECLINO DELLA CORRISPONDENZA INVESTIMENTI CONSISTENTI PER REALIZZARE OBIETTIVI CHIARI E PRAGMATICI

5 EVOLUZIONE SETTORE POSTALE CONTINUA IL DECLINO DELLA CORRISPONDENZA MENTRE LA CRESCITA È TRAINATA DAL B2C INDICE RICAVI Dato 2015= 100, Mercato Italiano ,5 mld Pacchi (B2C) CAGR % ,1 mld Pacchi 2,1 mld 1 Corrispondenza +6% -4% Non riflette Obbligo del Servizio Universale e contributi editoriali, sussidi ricevuti per la distribuzione di giornali e riviste

6 DECLINO DEI VOLUMI DI CORRISPONDENZA LIBERALIZZAZIONE E BASSA PENETRAZIONE CORRISPONDENZA COMMERCIALE CALI DEI VOLUMI PIÙ PRONUNCIATI RISPETTO AGLI ALTRI PAESI LA LIBERALIZZAZIONE DEL MERCATO COME MOTORE DELLA CONCORRENZA PAESE VARIAZIONE VOLUME RISPETTO ALL ANNO DI PICCO ANNO DI PICCO DK -76% 2003 NL -59% 2003 IT -57% 2005 ESP -47% 2004 UK -47% 2005 PT -40% 2005 NO -38% 2006 CHN -38% 2010 FI -36% 2008 FR -34% 2004 BEL -29% 2004 CH -28% 2003 USA -28% 2006 GER -24% 2005 AUT -24% 2006 Corrispondenza commerciale pro capite, ,500 POSSESSORI DI LICENZA ITALIA POSSESSORI DI LICENZA MEDIA UE >100 50X DIVARIO CONSISTENTE NELLA PENETRAZIONE DELLA CORRISPONDENZA COMMERCIALE 5X 1 Comprese Germania, Francia, Svizzera, Norvegia, Austria, Finlandia, Islanda Fonte: IPC Global Monitor, MISE, ERGP ITALIA OPERATORI EUROPEI CON ELEVATA PENETRAZIONE

7 NOTEVOLE POTENZIALE DI CRESCITA E-COMMERCE IN ITALIA VENDITE ONLINE SI STANNO AGGANCIANDO AI LIVELLI DEGLI ALTRI PRINCIPALI PAESI EUROPEI VENDITE ONLINE INFERIORI ALLA MEDIA 2017, vendite online in % alle vendite al dettaglio MA RISALGONO IN FRETTA CON CRESCITA ATTESA PIÙ RAPIDA Valore vendite online, media annua % 9% 8% 8% 4% 19% 12% 11% 10% 9% Fonte: Euromonitor

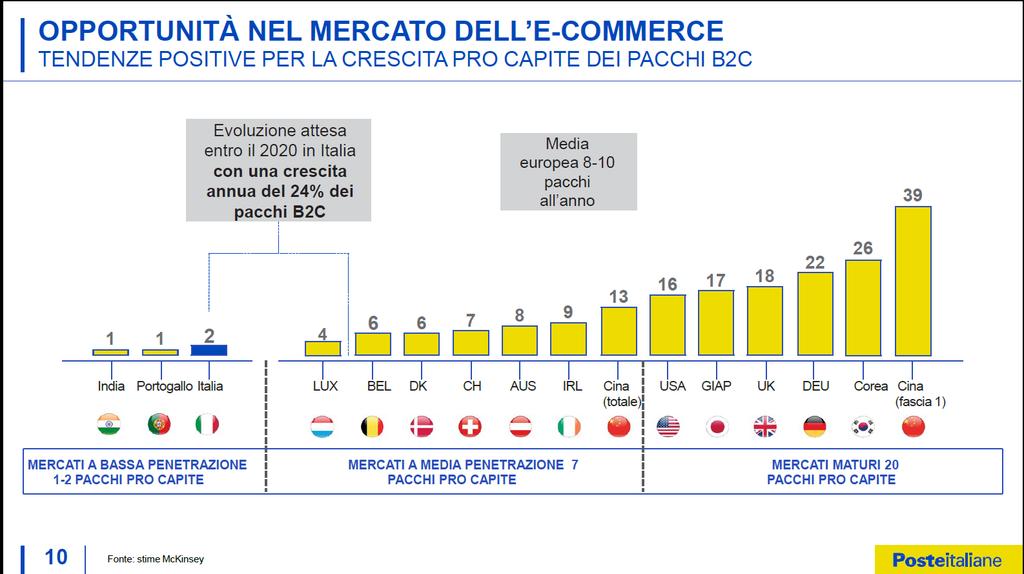

8 I VOLUMI ITALIANI DI B2C CRESCERANNO PIÙ DEL DOPPIO ENTRO IL 2020 PENETRAZIONE PACCHI COLLEGATI A E-COMMERCE 1 Evoluzione attesa entro il 2020 in Italia con una crescita annua del 24% dei pacchi B2C Media europea 8-10 pacchi all anno India Portogallo Italia LUX BEL DK CH AUS IRL Cina USA GIAP UK DEU Corea Cina (totale) (fascia 1) MERCATI A BASSA PENETRAZIONE 1-2 PACCHI PRO CAPITE MERCATI A MEDIA PENETRAZIONE 7 PACCHI PRO CAPITE MERCATI MATURI 20 PACCHI PRO CAPITE Fonte: McKinsey estimates 1 Penetrazione pacchi collegati al B2C nazionale all anno; ultimi dati disponibili (2015 o 2016)

9 CAPACITÀ DISTRIBUTIVE SENZA PARI FARE LEVA SUI CLIENTI DI POSTE, LA RETE COMMERCIALE E LA LEADERSHIP NEI PAGAMENTI DISTRIBUZIONE POSTALE ACCESSO AI CLIENTI Copertura totale territorio italiano Sinergie su tutta la catena del valore fra reti di corrispondenza e pacchi con oltre centri di recapito Leadership nell e-commerce Con una quota di mercato del 30% e un eccellente know-how nei pacchi Accordi sindacali che introducono la flessibilità sulle consegne Ampia rete di distribuzione grazie a Uffici Postali presenti in tutta Italia Consistente rete commerciale in Italia, che copre i singoli e le imprese Competenza e leadership nei pagamenti con 10 opzioni di pagamento online e una quota di mercato del 25%

10 UNA NUOVA DEFINIZIONE DI QUALITÀ PRINCIPALI INIZIATIVE Orientamento al Cliente TRANSIZIONE VERSO IL MODELLO CLIENTE-CENTRICO Offerta personalizzata Flessibilità nella consegna Gestione del Cliente Orientamento ai sistemi IT Gestione ottimizzata dei backlog Tracking dei prodotti

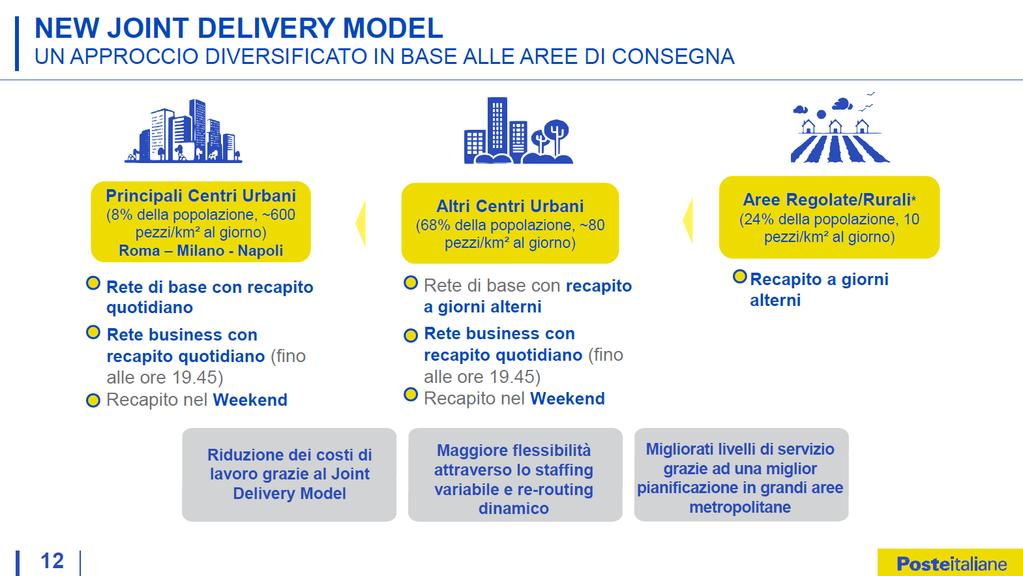

11 LA TRASFORMAZIONE DELLA RETE INIZIATIVE CHIAVE INDICATORI CHIAVE NUOVO MODELLO DI CONSEGNA Modello di consegna flessibile, basato su volumi attesi ed esigenze dei clienti Unificare la consegna della corrispondenza e dei pacchi Introduzione di veicoli a 3 ruote per migliorare il fattore di carico Pacchi consegnati per postino/a, milioni di pezzi AUTOMAZIONE CENTRI DI SMISTAMENTO Miglioramento dell automazione Eccellenza operativa, migliorando la sicurezza e l efficienza Automatizzazione corrispondenza, % OTTIMIZZAZIONE LOGISTICA Nuovi hub per i pacchi Ridisegno nodi logistici (corrispondenza e pacchi) Ottimizzazione trasporti (aerei e su gomma) Saturazione veicoli, % Ricavi per segmento/fte in aumento da c nel 2017 a c nel 2022

12 CONTRASTO DEL DECLINO DELLA CORRISPONDENZA PRINCIPALI INIZIATIVE Ricavi corrispondenza 1, mld 2,7-4,5% CAGR 2,1 Introduzione di nuovi prodotti, basati sulle esigenze della Pubblica Amministrazione, e servizi di valore aggiunto sui prodotti esistenti Ri-negoziazione prezzi dei prodotti del Servizio Universale Razionalizzazione dell offerta mediante la semplificazione di prodotti in sovrapposizione e re-ingegnerizzazione di processi non ottimizzati Quota mercato 89% 89% 1 Non comprende ricavi infragruppo

13 REALIZZAZIONE DI UNA CONSISTENTE CRESCITA B2C PRINCIPALI INIZIATIVE Ricavi pacchi 1, mld B2C B2B e internaz. Quota mercato B2C 0, ,2 0,6 0, , % 40% Quota mercato 13% 16% CAGR 11% 21% vs. 16% per il mercato Consegne unificate e nei fine settimana per aumentare l efficienza e massimizzare l esperienza dei clienti Far leva sulla partnership con Amazon e considerare l estensione ad altri operatori di e-commerce Portafoglio prodotti più ampio (comprese opzioni di consegna alternative) Integrazione offerta di prodotti con SDA 2 adottando un approccio basato sul concetto di «one-company» Far leva sulle rotte di cargo aereo già disponibili per garantire consegne di pacchi J+1 Forte impegno commerciale per acquisire nuovi clienti e aumentare la qualità 1 Non comprende ricavi infragruppo 2 Corriere espresso di Poste Italiane

14 PIANO DI INVESTIMENTI INVESTIMENTI CONSISTENTI PER SOSTENERELA TRASFORMAZIONE Investimenti pianificati per gli anni di Piano mld, % PRINCIPALI PROGETTI New Joint Delivery Model 25% Nuovi poli pacchi 1,0 1 30% 45% Impianti corrispondenza misti Programma eccellenza operativa Veicoli a 3 ruote Totale ICT Immobili Impianti e attrezzature Piano di sicurezza Migrazione a servizi Cloud 2 Investimenti = 5% dei ricavi del settore operativo 1 Relativi solo a Corrispondenza e Pacchi 2 Compresi investimenti del Gruppo Poste Italiane

15 DELIVER 2022 STRATEGIE E NUOVO MODELLO DI SERVIZIO DI BANCOPOSTA Andrea Novelli CEO BancoPosta

16 APPROCCIO SEGMENTATO MARKETING STRATEGICO FAR LEVA SULLE FUNZIONALITÀ DATI E ANALISI CLIENTI BASE CLIENTI SEGMENTO 1 TFA 2 mld CLIENTI #mln APPROCCIO PRIVATI AFFLUENT ,6 Quota di attività in aumento e crescente penetrazione polizze vita e fondi di investimento MASS ,4 18,3 Copertura esigenze transazionali, di finanziamento e danni, ottimizzando l efficacia dei contatti commerciali. LOWER MASS 3 13,5 Rapporti economici basati soprattutto sui prodotti transazionali digitali IMPRESE E SETTORE PUBBLICO ,3 Servizi transazionali da ampliare ulteriormente con prodotti d acquisto Privat i: TFA> 500K; Affluent: TFA fra 75K e 500K o clienti selezionati con TFA < 75K; Lower Mass: clienti mono-prodotto con meno di 2,2K, esclusi i conti correnti; Mass: tutti gli altri clienti retail. 2 TFA in gestione o amministrazione (esclusi certificati, obbligazioni, titoli, PCT). Titoli postali al portatore sono stati assegnati proporzionalmente fra i vari segmenti retail. 3 Comprende TFA di Clienti non retail e TFA diversi da quelli dei clienti

17 GAMMA PRODOTTI CHE RISPONDE A TUTTI I BISOGNI FINANZIARI IN LINEA CON IL MERCATO E LE OPPORTUNITA MACRO-ECONOMICHE LINEA PRODOTTI ARCHITETTURA KPI Wealth management 1 Piattaforma aperta controllata Masse gestite, mld Prestiti & mutui Distribuzione prodotti terzi 2,6 >6,0 Volumi annui, mld Assicurazione danni Modello di distribuzione Smart 0,4 >2,0 Contratti annui, # m Prodotti transazionali Gestione interna 0,9 1,6 Transazioni annui, # mld 1 Include: prodotti vita, risparmio gestito, risparmio postale, conti correnti, PostePay e altre

18 GESTIONE PATRIMONIALE CRESCITA TFA CON OTTIMI MARGINI Assicurazione vita e risparmio gestito, % TFA 26% 506 TFA, mld CAGR 3% % Incremento dei margini sul risparmio postale grazie alla nuova convenzione con CDP Aumento della penetrazione delle assicurazioni sulla vita e dei fondi di investimento Ricavi (servizi finanziari e assicurativi )/TFA 1, bps Consolidamento dell assicurazione sulla vita riequilibrando il mix fra i prodotti di Ramo I e quelli di Ramo III Consolidamento di una posizione già forte nei piani pensione privati 1 Ricavi settori finanziario e assicurativo, esclusi ricavi straordinari / TFA

19 DISTRIBUZIONE FINANZIAMENTI E MUTUI MODELLO CON SCARSO IMPIEGO DI CAPITALE SENZA RISCHIO DI CREDITO MODELLO DI DISTRIBUZIONE FINANZIAMENTI WHITE LABEL > Modello di business con scarso impiego di capitale e nessun rischio di credito per Poste Italiane > Ricavi incassati in anticipo all atto della distribuzione > Piattaforma proprietarie per coordinare l offerta multipartner 2, BANCOPOSTA #m contratti > 6, BANCH E Maggiore diversificazione dei fornitori terzi per garantire la migliore offerta ai clienti Rilancio del settore mutui per aumentare il potenziale delle vendite incrociate Miglioramento dell attivazione delle filiali e innalzamento della produttività ai livelli delle migliori pratiche Investimenti in marketing e pubblicità per accelerare il ritmo di crescita.

20 DISTRIBUZIONE POLIZZE DANNI NUOVE LINEE DI PRODOTTO CON PAGAMENTI ANTICIPATI MODELLO DI DISTRIBUZIONE WHITE LABEL PARTNER P&C Rafforzamento dell offerta welfare dipendenti POSTE ASSICURA BANCOPOSTA POSTE ASSICURA Completamento dell offerta retail con prodotti auto > Modello di distribuzione Smart distribution model con un misto di white label e prodotti del Gruppo per ottimizzare i risultati tecnici > Ricavi anticipati al momento della distribuzione > Sviluppo progressivo del know how interno nelle fabbriche dei prodotti 0, Annual contracts, # m > Introduzione prodotti flessibili mirati alle PMI per settori specifici Accelerazione apertura filiali, produttività e valore medio di vendita

21 DELIVER 2022 MODELLO DI SERVIZIO E RETE DI VENDITA Pietro Paolo Raeli Responsabile Mercato Privati

22 MODELLO DI COPERTURA CLIENTI AUMENTO DEL NUMERO DI CONSULENTI FINANZIARI E SVILUPPO DELLE PROFESSIONALITA RAFFORZARE IL MODELLO DI COPERTURA PER MASSIMIZZARE IL CROSS- SELLING Clienti portafogliati % AUMENTO DEL NUMERO DI CONSULENTI Consulenti totali # '000 8 >13 SVILUPPO DI PROFESSIONALITA E FORMAZIONE >6,5 m Di ore di formazione ( )

23 MODELLO DI SERVIZIO FOCALIZZATO NUOVO MODELLO FONDATO SULLA RELAZIONE CON IL CLIENTE Grandi città Città medie Piccole città Modello di copertura Copertura totale Copertura leggera Copertura itinerante Masse Gestite retail, m > Consulenti finanziari dedicati Affluent Mass PMI > Operatore d accoglienza > Corner dedicati ai prodotti transazionali >1,400 >700 Un consulente generalista con portafogli clienti affluent e mass selezionati Consulenti itineranti con portafogli clienti affluent negli uffici postali della propria zona >400 Penetrazione affluent % 61% 60% 62% Concentrazione sportelli bancari Aumento consulenti finanziari 18-22

24 PIANO STRATEGICO DECLINAZIONE PIANO E INIZIATIVE

25 OBIETTIVI VISTA GRUPPO ASSICURATIVO Mantenere Leadership nel Ramo Vita e rapida crescita nel settore Danni non Auto Crescita del Business sostenibile anche attraverso un attenta gestione del capitale 25

26 KPIS E INDICATORI FINANZIARI VISTA GRUPPO ASSICURATIVO Perimetro: Settore assicurativo CAGR Ricavi di settore 1 bln % Riserve Vita bln % PLC Danni non Auto Mln % PLC Danni non Auto CoR % 56% 85% 90% n.a. 1 Premi & oneri finanziari, netti di riserve tecniche e altri crediti 26

27 AGENDA A Evoluzione Business Vita B Evoluzione Business Danni non Auto C Ingresso nel business Motor 27

28 POSTE VITA RACCOLTA LORDA Piano dati in mld Leve Operative Revisione catalogo prodotti CAGR % + 0% +36% Repricing prodotti CAGR complessivo Ramo I Ramo III 28

29 GRUPPO POSTE VITA POSTE VITA RISERVE MATEMATICHE MEDIE Ramo III «non garantito» Ramo III «garantito» Gestioni separate Dati 2017 = chiusura dati in mld % Margine Finanziario Ramo I (%) 0,92 0,85 0,93 0,93 0,87 Margine Finanziario non garantito Ramo III (%) 1,11 1,12 1,12 1,15 1,17 29

30 AGENDA A Evoluzione Business Vita B Evoluzione Business Danni non Auto C Ingresso nel business Motor 30

31 POSTE ASSICURA RACCOLTA PREMI LORDI CONTABILIZZATI % CAGR +31% Crescita su Rami Danni non Auto Leve Operative % CAGR % Beni con focus su casa con catastrofali Rafforzamento business «in continuità» % CAGR +39% nel settore Welfare con crescita forte su collettive Nuove iniziative Retail % CAGR +19% Persona (+25%) e Pagamenti (+7%). Crescita in continuità con il Business attuale Nuove iniziative SME e Corp

32 AGENDA A Evoluzione Business Vita B Evoluzione Business Danni non Auto C Ingresso nel business Motor 32

33 LANCIO BUSINESS MOTOR servizi analytics telematics target LAVORI IN CORSO selezione partner definizione modello pricing Big Data 33

34 DELIVER 2022 PROSPETTIVE DI PEOPLE STRATEGY Pierangelo Scappini Responsabile Risorse Umane e Organizzazione 34

35 35

36 36

37 37

38 38

39 39

40 40

41 MODELLO DI COPERTURA CLIENTI AUMENTO DEL NUMERO DI CONSULENTI FINANZIARI E SVILUPPO DELLE PROFESSIONALITA RAFFORZARE IL MODELLO DI COPERTURA PER MASSIMIZZARE IL CROSS- SELLING Clienti portafogliati % AUMENTO DEL NUMERO DI CONSULENTI Consulenti totali # '000 8 >13 SVILUPPO DI PROFESSIONALITA E FORMAZIONE >6,5 m Di ore di formazione ( )

42 42

43 43

La Via Cattolica Alla ricerca di nuovi modi di creare valore e di nuovo valore da creare

La Via Cattolica Alla ricerca di nuovi modi di creare valore e di nuovo valore da creare PIANOSTRATEGICO 2007-2010 Assemblea dei soci 2007 Verona, 28 aprile 2007 1 Agenda Il posizionamento strategico I

La Via Cattolica Alla ricerca di nuovi modi di creare valore e di nuovo valore da creare PIANOSTRATEGICO 2007-2010 Assemblea dei soci 2007 Verona, 28 aprile 2007 1 Agenda Il posizionamento strategico I

IL PIANO DI TRASFORMAZIONE PCL INCONTRO OOSS

IL PIANO DI TRASFORMAZIONE PCL INCONTRO OOSS AGENDA PERCORSO DI TRASFORMAZIONE PCL AREA LOGISTICA AREA CORRISPONDENZA I PROGETTI PROGETTI CHIAVE CHIAVE DEL PIANO DI TRASFORMAZIONE I PROGETTI CHIAVE DI

IL PIANO DI TRASFORMAZIONE PCL INCONTRO OOSS AGENDA PERCORSO DI TRASFORMAZIONE PCL AREA LOGISTICA AREA CORRISPONDENZA I PROGETTI PROGETTI CHIAVE CHIAVE DEL PIANO DI TRASFORMAZIONE I PROGETTI CHIAVE DI

Poste Italiane: piano al 2022, utile +13% medio annuo a 1,2 mld

Poste Italiane: piano al 2022, utile +13% medio annuo a 1,2 mld MILANO Il Consiglio di Amministrazione di Poste Italiane S.p.A. ha approvato nella tarda serata di lunedì 26 febbraio 2018, Deliver 2022,

Poste Italiane: piano al 2022, utile +13% medio annuo a 1,2 mld MILANO Il Consiglio di Amministrazione di Poste Italiane S.p.A. ha approvato nella tarda serata di lunedì 26 febbraio 2018, Deliver 2022,

Il ruolo di BancoPosta. Carlo Enrico Responsabile BancoPosta Roma, 2 Dicembre 2008

Il ruolo di BancoPosta Carlo Enrico Responsabile BancoPosta Roma, 2 Dicembre 2008 Principali Asset di BancoPosta 2 >4,7 miliardi di ricavi >360 miliardi raccolta di risparmio (>10% quota di mercato) ~14.000

Il ruolo di BancoPosta Carlo Enrico Responsabile BancoPosta Roma, 2 Dicembre 2008 Principali Asset di BancoPosta 2 >4,7 miliardi di ricavi >360 miliardi raccolta di risparmio (>10% quota di mercato) ~14.000

Assemblea dei Soci 2011 CATTOLICA ASSICURAZIONI

Assemblea dei Soci 2011 CATTOLICA ASSICURAZIONI Il mercato di riferimento CATTOLICA ASSICURAZIONI Il mercato assicurativo in Europa Tendenza alla progressiva concentrazione Mercato complessivo (Vita e

Assemblea dei Soci 2011 CATTOLICA ASSICURAZIONI Il mercato di riferimento CATTOLICA ASSICURAZIONI Il mercato assicurativo in Europa Tendenza alla progressiva concentrazione Mercato complessivo (Vita e

POSTE ITALIANE - DELIVER 2022

POSTE ITALIANE - DELIVER 2022 Poste Italiane lancia - Deliver 2022 - il piano strategico a cinque anni che ha l obiettivo di massimizzare il valore della più grande rete distributiva d Italia. Il riassetto

POSTE ITALIANE - DELIVER 2022 Poste Italiane lancia - Deliver 2022 - il piano strategico a cinque anni che ha l obiettivo di massimizzare il valore della più grande rete distributiva d Italia. Il riassetto

Chi Siamo. Global Assicurazioni, oltre a collaborare con reti bancarie opera anche sulla clientela diretta.

Chi Siamo Global Assicurazioni è un agenzia assicurativa plurimandataria che opera su mandato di diverse primarie compagnie di assicurazione, specializzata nella bancassicurazione. La Società, avvalendosi

Chi Siamo Global Assicurazioni è un agenzia assicurativa plurimandataria che opera su mandato di diverse primarie compagnie di assicurazione, specializzata nella bancassicurazione. La Società, avvalendosi

Milano 24 settembre 2002

Milano 24 settembre 2002 Introduzione In un settore concentrato, Sabaf mantiene una forte leadership ed ampia il gap verso i competitors Automazione, competenza tecnica ed economie di scala sono elementi

Milano 24 settembre 2002 Introduzione In un settore concentrato, Sabaf mantiene una forte leadership ed ampia il gap verso i competitors Automazione, competenza tecnica ed economie di scala sono elementi

Una rete che abbraccia tutto il Paese

Una rete che abbraccia tutto il Paese Il Gruppo Poste Italiane è la più grande rete di distribuzione di servizi in Italia. Le sue attività comprendono il recapito di corrispondenza e pacchi, i servizi

Una rete che abbraccia tutto il Paese Il Gruppo Poste Italiane è la più grande rete di distribuzione di servizi in Italia. Le sue attività comprendono il recapito di corrispondenza e pacchi, i servizi

Pagamenti digitali 20 Ottobre 2016

Pagamenti digitali 20 Ottobre 2016 In Italia l utilizzo delle carte è in crescita e contribuisce alla «lotta la contante» e all inclusione finanziaria Consumi famiglie italiane distribuiti per strumento

Pagamenti digitali 20 Ottobre 2016 In Italia l utilizzo delle carte è in crescita e contribuisce alla «lotta la contante» e all inclusione finanziaria Consumi famiglie italiane distribuiti per strumento

IL DIGITALE, I PAGAMENTI E LA NORMATIVA PONTE CON L EUROPA RELAZIONI TRA PSD2 E AMLD4

IL DIGITALE, I PAGAMENTI E LA NORMATIVA PONTE CON L EUROPA RELAZIONI TRA PSD2 E AMLD4 AGENDA L offerta BancoPosta La normativa sui servizi di pagamento e le relazioni con quella antiriciclaggio e antiterrorismo

IL DIGITALE, I PAGAMENTI E LA NORMATIVA PONTE CON L EUROPA RELAZIONI TRA PSD2 E AMLD4 AGENDA L offerta BancoPosta La normativa sui servizi di pagamento e le relazioni con quella antiriciclaggio e antiterrorismo

Business development per le piccole medie imprese

Business development per le piccole medie imprese La Nostra Mission Spezzare le catene che frenano la crescita delle imprese, liberandone il reale potenziale Il nostro approccio è ispirato da tre principi

Business development per le piccole medie imprese La Nostra Mission Spezzare le catene che frenano la crescita delle imprese, liberandone il reale potenziale Il nostro approccio è ispirato da tre principi

Incontro con le OO.SS. Milano, 13 maggio 2014

Incontro con le OO.SS. Milano, 3 maggio 204 Indice del documento Richiamo principali iniziative Piano d Impresa Nuovo modello di copertura territoriale Retail e Imprese La nostra formula per il successo

Incontro con le OO.SS. Milano, 3 maggio 204 Indice del documento Richiamo principali iniziative Piano d Impresa Nuovo modello di copertura territoriale Retail e Imprese La nostra formula per il successo

Company Profile Gruppo CF Assicurazioni

Company Profile Gruppo CF Assicurazioni Storia del Gruppo Tecnocasa Il Gruppo Tecnocasa, azionista di maggioranza di CF Assicurazioni, è nato nel 1986 come rete di agenzie di intermediazione immobiliare

Company Profile Gruppo CF Assicurazioni Storia del Gruppo Tecnocasa Il Gruppo Tecnocasa, azionista di maggioranza di CF Assicurazioni, è nato nel 1986 come rete di agenzie di intermediazione immobiliare

Il mercato ICT e l evoluzione digitale in Italia I risultati della ricerca

Il mercato ICT e l evoluzione digitale in Italia I risultati della ricerca 1 Mercato ICT In Italia, M 35.000 29.590 30.160 30.545 30.896 31.344 +1,9% ICT 30.000 25.000 7.569 Servizi -1,6% TLC 7.451 7.394

Il mercato ICT e l evoluzione digitale in Italia I risultati della ricerca 1 Mercato ICT In Italia, M 35.000 29.590 30.160 30.545 30.896 31.344 +1,9% ICT 30.000 25.000 7.569 Servizi -1,6% TLC 7.451 7.394

Outlook 1/2019 La raccolta premi nel settore assicurativo Italiano 2018

Outlook 1/2019 La raccolta premi nel settore assicurativo Italiano 2018 FISAC CGIL A CURA DI: Carla Spandonaro COORDINAMENTO: Nicola Cicala Direttore Istituto Studi Ricerca e Formazione Lavoro Assicurazioni

Outlook 1/2019 La raccolta premi nel settore assicurativo Italiano 2018 FISAC CGIL A CURA DI: Carla Spandonaro COORDINAMENTO: Nicola Cicala Direttore Istituto Studi Ricerca e Formazione Lavoro Assicurazioni

Seminario: La Banca Digitale e le Reti Distributive Bancarie. Dipartimento di Management. Roma, 18 aprile 2016

Seminario: La Banca Digitale e le Reti Distributive Bancarie Dipartimento di Management Roma, 18 aprile 2016 I parte Inquadramento Metodologico del Retail Banking: - Modelli Organizzativi ed Assetti Istituzionali

Seminario: La Banca Digitale e le Reti Distributive Bancarie Dipartimento di Management Roma, 18 aprile 2016 I parte Inquadramento Metodologico del Retail Banking: - Modelli Organizzativi ed Assetti Istituzionali

Poste Italiane - Risultati Finanziari Primo Semestre 2018

La rete di distribuzione più affidabile ed efficiente del Paese Poste Italiane è la più grande rete di distribuzione di servizi in Italia. Le sue attività comprendono il recapito di corrispondenza e pacchi,

La rete di distribuzione più affidabile ed efficiente del Paese Poste Italiane è la più grande rete di distribuzione di servizi in Italia. Le sue attività comprendono il recapito di corrispondenza e pacchi,

ITA STAR CONFERENCE MILANO 15 marzo 2016 PORTAFOGLIO INDUSTRIALE NEL BUSINESS DELL AUTOMAZIONE GEFRAN Costruttori di macchine Grandi produttori/ trasformatori End-users Motion Control Regolazione della

ITA STAR CONFERENCE MILANO 15 marzo 2016 PORTAFOGLIO INDUSTRIALE NEL BUSINESS DELL AUTOMAZIONE GEFRAN Costruttori di macchine Grandi produttori/ trasformatori End-users Motion Control Regolazione della

Reti e attività finanziarie delle famiglie italiane

Reti e attività finanziarie delle famiglie italiane Patrimonio Reti ( /mld) Attività finanziarie famiglie ( /mld) Totale Perimetro offerta reti Quota % sul totale Quota % sul perimetro offerta Dic.2010

Reti e attività finanziarie delle famiglie italiane Patrimonio Reti ( /mld) Attività finanziarie famiglie ( /mld) Totale Perimetro offerta reti Quota % sul totale Quota % sul perimetro offerta Dic.2010

Lo sviluppo dell ecommerce B2c passa dalla logistica

Lo sviluppo dell ecommerce B2c passa dalla logistica 25.10.17 Osservatorio ecommerce B2c In collaborazione con: Partner: Sponsor: Agenda I parte II parte III parte La complessità logistica La consegna

Lo sviluppo dell ecommerce B2c passa dalla logistica 25.10.17 Osservatorio ecommerce B2c In collaborazione con: Partner: Sponsor: Agenda I parte II parte III parte La complessità logistica La consegna

BANCA POPOLARE DI SPOLETO: APPROVAZIONE PIANO INDUSTRIALE

BANCA POPOLARE DI SPOLETO: APPROVAZIONE PIANO INDUSTRIALE 2011-2014 Obiettivo di un utile netto nel 2014 pari a 21,9 milioni (crescita media annua del 24,6% sul 2010) ROE a 8,6% nel 2014 Core Tier 1 pari

BANCA POPOLARE DI SPOLETO: APPROVAZIONE PIANO INDUSTRIALE 2011-2014 Obiettivo di un utile netto nel 2014 pari a 21,9 milioni (crescita media annua del 24,6% sul 2010) ROE a 8,6% nel 2014 Core Tier 1 pari

COMUNICATO STAMPA. Al riguardo si precisa quanto segue:

COMUNICATO STAMPA Firenze, 3 aprile 2003 In relazione alla conferenza stampa e all incontro con gli analisti finanziari programmati per oggi, FONDIARIA-SAI, in conformità alle disposizioni regolamentari

COMUNICATO STAMPA Firenze, 3 aprile 2003 In relazione alla conferenza stampa e all incontro con gli analisti finanziari programmati per oggi, FONDIARIA-SAI, in conformità alle disposizioni regolamentari

INFORMATIVA PER SEGMENTO DI ATTIVITÀ

184 Gruppo Generali Relazione sulla Gestione Annuale Integrata e Bilancio Consolidato 2017 INFORMATIVA PER SEGMENTO DI ATTIVITÀ Le attività del Gruppo Generali sono suddivisibili in diversi rami a seconda

184 Gruppo Generali Relazione sulla Gestione Annuale Integrata e Bilancio Consolidato 2017 INFORMATIVA PER SEGMENTO DI ATTIVITÀ Le attività del Gruppo Generali sono suddivisibili in diversi rami a seconda

Le potenziali sinergie tra Private Banking & Private Capital

Le potenziali sinergie tra Private Banking & Private Capital Fabio Innocenzi Presidente AIPB 26 marzo 2018 Cos è il Private Banking Un servizio di gestione patrimoniale personalizzata o di consulenza finanziaria

Le potenziali sinergie tra Private Banking & Private Capital Fabio Innocenzi Presidente AIPB 26 marzo 2018 Cos è il Private Banking Un servizio di gestione patrimoniale personalizzata o di consulenza finanziaria

Intesa Sanpaolo Personal Finance

Intesa Sanpaolo Personal Finance Incontro con le OO.SS. 20 Aprile 2015 Contesto di riferimento L operazione societaria 2 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile

Intesa Sanpaolo Personal Finance Incontro con le OO.SS. 20 Aprile 2015 Contesto di riferimento L operazione societaria 2 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile

Poste Italiane La rete di distribuzione più affidabile ed efficiente del Paese Risultati Finanziari 2017 La capacità di generare valore

Poste Italiane La rete di distribuzione più affidabile ed efficiente del Paese Poste Italiane è la più grande rete di distribuzione di servizi in Italia. Le sue attività comprendono il recapito di corrispondenza

Poste Italiane La rete di distribuzione più affidabile ed efficiente del Paese Poste Italiane è la più grande rete di distribuzione di servizi in Italia. Le sue attività comprendono il recapito di corrispondenza

Investire nelle eccellenze italiane. Un opportunità per il mondo previdenziale

Investire nelle eccellenze italiane. Un opportunità per il mondo previdenziale Quadrivio SGR: Private Equity Group (1/2) QUADRIVIO SGR opera sul mercato del Private Equity da oltre 15 anni con lo stesso

Investire nelle eccellenze italiane. Un opportunità per il mondo previdenziale Quadrivio SGR: Private Equity Group (1/2) QUADRIVIO SGR opera sul mercato del Private Equity da oltre 15 anni con lo stesso

Le assicurazioni vita: trend in atto e prossime sfide. Luigi Di Falco Responsabile Vita e Welfare 27 luglio 2016

Le assicurazioni vita: trend in atto e prossime sfide Luigi Di Falco Responsabile Vita e Welfare Contenuti Assicurazioni vita: trend in atto Numeri chiave 2015 Focus su prodotti multiramo e bancassicurazione

Le assicurazioni vita: trend in atto e prossime sfide Luigi Di Falco Responsabile Vita e Welfare Contenuti Assicurazioni vita: trend in atto Numeri chiave 2015 Focus su prodotti multiramo e bancassicurazione

Incontro con le OO.SS.LL. 20 aprile 2015

Progetto Capital Light Bank. Scissione parziale da MCI a ISP e Provis di rami di azienda riconducibili al portafoglio dei crediti a medio-lungo termine e leasing in sofferenza. Incontro con le OO.SS.LL.

Progetto Capital Light Bank. Scissione parziale da MCI a ISP e Provis di rami di azienda riconducibili al portafoglio dei crediti a medio-lungo termine e leasing in sofferenza. Incontro con le OO.SS.LL.

I nuovi trend e gli attori che stanno cambiando il settore

La rivoluzione in atto nell industria della cosmetica I nuovi trend e gli attori che stanno cambiando il settore Intervento di David Pambianco Giovedì, 4 maggio 2017 In collaborazione con Palazzo Mezzanotte

La rivoluzione in atto nell industria della cosmetica I nuovi trend e gli attori che stanno cambiando il settore Intervento di David Pambianco Giovedì, 4 maggio 2017 In collaborazione con Palazzo Mezzanotte

Rivisitazione modelli di servizio Incontro con le Organizzazioni Sindacali

Rivisitazione modelli di servizio Incontro con le Organizzazioni Sindacali Siena, 9 ottobre 2014 Obiettivi e interventi previsti Obiettivi Migliorare il presidio commerciale della clientela del Mercato

Rivisitazione modelli di servizio Incontro con le Organizzazioni Sindacali Siena, 9 ottobre 2014 Obiettivi e interventi previsti Obiettivi Migliorare il presidio commerciale della clientela del Mercato

POSTE ITALIANE - DELIVER 2022

POSTE ITALIANE - DELIVER 2022 Poste Italiane lancia - Deliver 2022 - il piano strategico a cinque anni che ha l obiettivo di massimizzare il valore della più grande rete distributiva d Italia. Il riassetto

POSTE ITALIANE - DELIVER 2022 Poste Italiane lancia - Deliver 2022 - il piano strategico a cinque anni che ha l obiettivo di massimizzare il valore della più grande rete distributiva d Italia. Il riassetto

Le assicurazioni danni

Le assicurazioni danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Mauro Montagnini Direttore Generale Assicurazioni e Distribuzione Agenda Rami danni in Italia - I principali

Le assicurazioni danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Mauro Montagnini Direttore Generale Assicurazioni e Distribuzione Agenda Rami danni in Italia - I principali

Andamento del mercato assicurativo nel contesto italiano Incontro con le OO.SS.

Andamento del mercato assicurativo nel contesto italiano Incontro con le OO.SS. Roma/Milano, 21 novembre 2018 Agenda Andamento della raccolta premi Per settore di business La redditività Gli investimenti,

Andamento del mercato assicurativo nel contesto italiano Incontro con le OO.SS. Roma/Milano, 21 novembre 2018 Agenda Andamento della raccolta premi Per settore di business La redditività Gli investimenti,

2001 STAR Company results

2001 STAR Company results Milano,, 27 Febbraio 2002 Indice Chi siamo: missione Chi siamo: il Gruppo Chi siamo: punti di forza Dati economico-finanziari Obiettivi Strategie Allegati Chi siamo Missione Produrre

2001 STAR Company results Milano,, 27 Febbraio 2002 Indice Chi siamo: missione Chi siamo: il Gruppo Chi siamo: punti di forza Dati economico-finanziari Obiettivi Strategie Allegati Chi siamo Missione Produrre

Informativa per segmento di attività

176 Gruppo Generali Relazione Annuale Integrata e Bilancio Consolidato 2016 Informativa per segmento di attività Le attività del Gruppo Generali sono suddivisibili in diversi rami a seconda dei prodotti

176 Gruppo Generali Relazione Annuale Integrata e Bilancio Consolidato 2016 Informativa per segmento di attività Le attività del Gruppo Generali sono suddivisibili in diversi rami a seconda dei prodotti

Industry 4.0, non uno slogan ma una grande opportunità di investimento

Industry 4.0, non uno slogan ma una grande opportunità di investimento Walter Ricciotti, Amministratore Delegato Roma, 28 Novembre 2018 L ITALIA È IL PRIMO PAESE IN EUROPA PER PMI MANIFATTURIERE Fonte:

Industry 4.0, non uno slogan ma una grande opportunità di investimento Walter Ricciotti, Amministratore Delegato Roma, 28 Novembre 2018 L ITALIA È IL PRIMO PAESE IN EUROPA PER PMI MANIFATTURIERE Fonte:

Le potenziali sinergie tra Private Banking & Private Capital

Le potenziali sinergie tra Private Banking & Private Capital Fabio Innocenzi Presidente AIPB 26 marzo 2018 Cos è il Private Banking Un servizio di gestione patrimoniale personalizzata o di consulenza finanziaria

Le potenziali sinergie tra Private Banking & Private Capital Fabio Innocenzi Presidente AIPB 26 marzo 2018 Cos è il Private Banking Un servizio di gestione patrimoniale personalizzata o di consulenza finanziaria

Dall Asset Management e dall Asset Allocation alla Consulenza Globale: evoluzione dell approccio e dei sistemi per la Clientela Private

Dall Asset Management e dall Asset Allocation alla Consulenza Globale: evoluzione dell approccio e dei sistemi per la Clientela Private Giovanni Fermi Responsabile Direzione Organizzazione e Sistemi Banca

Dall Asset Management e dall Asset Allocation alla Consulenza Globale: evoluzione dell approccio e dei sistemi per la Clientela Private Giovanni Fermi Responsabile Direzione Organizzazione e Sistemi Banca

Informativa per segmento di attività

Gruppo Generali - Relazione Annuale Integrata e Bilancio Consolidato di Gruppo 2015 Informativa per segmento di attività Le attività del Gruppo Generali sono suddivisibili in diversi rami a seconda dei

Gruppo Generali - Relazione Annuale Integrata e Bilancio Consolidato di Gruppo 2015 Informativa per segmento di attività Le attività del Gruppo Generali sono suddivisibili in diversi rami a seconda dei

NUOVO MODELLO DI BUSINESS E LINEE GUIDA STRATEGICHE. Rescaldina, 28 giugno 2012

NUOVO MODELLO DI BUSINESS E LINEE GUIDA STRATEGICHE Rescaldina, 28 giugno 2012 Dove sta il valore del Gruppo oggi Leader assoluto del Mercato Domestico: 18% di quota di mercato nel 2011, in tenuta rispetto

NUOVO MODELLO DI BUSINESS E LINEE GUIDA STRATEGICHE Rescaldina, 28 giugno 2012 Dove sta il valore del Gruppo oggi Leader assoluto del Mercato Domestico: 18% di quota di mercato nel 2011, in tenuta rispetto

Avvio del Programma ONE4C

Avvio del Programma ONE4C Consiglio di Amministrazione 15 dicembre 2009 Corporate Culture AGENDA E TEMI PRINCIPALI Il tema principale dello scorso CdA tenutosi il 15 dicembre è stato l avvio del progetto

Avvio del Programma ONE4C Consiglio di Amministrazione 15 dicembre 2009 Corporate Culture AGENDA E TEMI PRINCIPALI Il tema principale dello scorso CdA tenutosi il 15 dicembre è stato l avvio del progetto

ISGS e il Piano d Impresa. Milano, 21 luglio 2015

ISGS e il Piano d Impresa Milano, 21 luglio 2015 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della redditività mantenendo

ISGS e il Piano d Impresa Milano, 21 luglio 2015 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della redditività mantenendo

COMUNICATO STAMPA INTESA SANPAOLO VITA: APPROVATI I RISULTATI AL 30 GIUGNO 2015:

COMUNICATO STAMPA INTESA SANPAOLO VITA: APPROVATI I RISULTATI AL 30 GIUGNO 2015: Produzione lorda Vita a 10.535,7 /mln (10.272,3 /mln a giugno 2014 +2,6%) Nuova produzione Vita a 10.446,1 /mln (10.171,2

COMUNICATO STAMPA INTESA SANPAOLO VITA: APPROVATI I RISULTATI AL 30 GIUGNO 2015: Produzione lorda Vita a 10.535,7 /mln (10.272,3 /mln a giugno 2014 +2,6%) Nuova produzione Vita a 10.446,1 /mln (10.171,2

zucchigroup Risultati 2007 e linee guida Presentazione alla comunità finanziaria 28 marzo 2007

zucchigroup Risultati 2007 e linee guida 2008-2010 Presentazione alla comunità finanziaria 28 marzo 2007 1 Risultati 2007 2 Gruppo Zucchi Prosegue il miglioramento dei risultati economico-finanziari. Non

zucchigroup Risultati 2007 e linee guida 2008-2010 Presentazione alla comunità finanziaria 28 marzo 2007 1 Risultati 2007 2 Gruppo Zucchi Prosegue il miglioramento dei risultati economico-finanziari. Non

Progetto Divisione Private Banking

Progetto Divisione Private Banking Presentazione alle Organizzazioni Sindacali Milano, 13 maggio 2015 Agenda Inquadramento Progetto (contesto di riferimento e Piano strategico) Operazioni societarie e

Progetto Divisione Private Banking Presentazione alle Organizzazioni Sindacali Milano, 13 maggio 2015 Agenda Inquadramento Progetto (contesto di riferimento e Piano strategico) Operazioni societarie e

novembre 2017 L impatto economico del PE e del Venture Capital

novembre 2017 L impatto economico del PE e del Venture Capital Indice 1. Il ciclo degli investimenti 2. Il ciclo virtuoso del private equity 3. Il coinvolgimento del PE nell attività d impresa 4. L impatto

novembre 2017 L impatto economico del PE e del Venture Capital Indice 1. Il ciclo degli investimenti 2. Il ciclo virtuoso del private equity 3. Il coinvolgimento del PE nell attività d impresa 4. L impatto

Evoluzione delle forme d impresa: le opportunità per le farmacie indipendenti Paolo Bertozzi. Milano 8 novembre 2017

Evoluzione delle forme d impresa: le opportunità per le farmacie indipendenti Paolo Bertozzi Milano 8 novembre 2017 GLI ATTORI SULLA NUOVA SCENA DISTRIBUTORI (GROSSISTI E COOPERATIVE) FARMACIE INDUSTRIA

Evoluzione delle forme d impresa: le opportunità per le farmacie indipendenti Paolo Bertozzi Milano 8 novembre 2017 GLI ATTORI SULLA NUOVA SCENA DISTRIBUTORI (GROSSISTI E COOPERATIVE) FARMACIE INDUSTRIA

Evoluzione dei sistemi informativi nel Gruppo FS Italiane

Evoluzione dei sistemi informativi nel Gruppo FS Italiane Incontro di informativa con OO.SS. Nazionali 17 dicembre 2018 Sintesi Nel Settembre 2016 è stata istituita la Direzione Centrale Innovazione e

Evoluzione dei sistemi informativi nel Gruppo FS Italiane Incontro di informativa con OO.SS. Nazionali 17 dicembre 2018 Sintesi Nel Settembre 2016 è stata istituita la Direzione Centrale Innovazione e

Piano di sviluppo

Piano di sviluppo 2008-2010 Incontro con la comunità finanziaria Milano, 30 maggio 2008 Agenda Il Gruppo Banca Profilo, oggi Banca Profilo: risultati al 31.12.2007 Piano di sviluppo 2008-2010 Q&A 2 Il

Piano di sviluppo 2008-2010 Incontro con la comunità finanziaria Milano, 30 maggio 2008 Agenda Il Gruppo Banca Profilo, oggi Banca Profilo: risultati al 31.12.2007 Piano di sviluppo 2008-2010 Q&A 2 Il

Evoluzione del modello organizzativo di Poste Italiane. 27 Luglio 2005

Evoluzione del modello organizzativo di Poste Italiane 27 Luglio 2005 2 AGENDA Collegamento tra piano triennale e organizzazione Principali driver del cambiamento organizzativo Focalizzazione sui processi

Evoluzione del modello organizzativo di Poste Italiane 27 Luglio 2005 2 AGENDA Collegamento tra piano triennale e organizzazione Principali driver del cambiamento organizzativo Focalizzazione sui processi

GRUPPO RETI BANCARIE HOLDING

GRUPPO RETI BANCARIE HOLDING RISULTATI 2004 LE BANCHE RETE: CRESCITA, EFFICIENZA, REDDITIVITÀ 22 MARZO 2005 2 AGENDA PROFILO DEL GRUPPO RETI BANCARIE H. I RISULTATI 2004 CONSOLIDATI I RISULTATI 2004 DELLE

GRUPPO RETI BANCARIE HOLDING RISULTATI 2004 LE BANCHE RETE: CRESCITA, EFFICIENZA, REDDITIVITÀ 22 MARZO 2005 2 AGENDA PROFILO DEL GRUPPO RETI BANCARIE H. I RISULTATI 2004 CONSOLIDATI I RISULTATI 2004 DELLE

zucchigroup Risultati 2006 e Stato Avanzamento Piano Presentazione alla comunità finanziaria 29 marzo 2007

zucchigroup Risultati 2006 e Stato Avanzamento Piano 2006-2008 Presentazione alla comunità finanziaria 29 marzo 2007 1 Risultati 2006 2 Gruppo Zucchi Raggiunto il pareggio operativo come previsto dal piano

zucchigroup Risultati 2006 e Stato Avanzamento Piano 2006-2008 Presentazione alla comunità finanziaria 29 marzo 2007 1 Risultati 2006 2 Gruppo Zucchi Raggiunto il pareggio operativo come previsto dal piano

FORUM HR Sessione Plenaria REGOLE DEL LAVORO, RIORGANIZZAZIONI E OCCUPAZIONE: BILANCI E PROSPETTIVE. Roma, 11 Maggio 2016

FORUM HR 2016 Sessione Plenaria REGOLE DEL LAVORO, RIORGANIZZAZIONI E OCCUPAZIONE: BILANCI E PROSPETTIVE Roma, 11 Maggio 2016 Stefano Bottino Direzione Sindacale e del Lavoro Decreto legislativo 4 marzo

FORUM HR 2016 Sessione Plenaria REGOLE DEL LAVORO, RIORGANIZZAZIONI E OCCUPAZIONE: BILANCI E PROSPETTIVE Roma, 11 Maggio 2016 Stefano Bottino Direzione Sindacale e del Lavoro Decreto legislativo 4 marzo

Senato della Repubblica 8 a Commissione Lavori Pubblici, Comunicazioni

Senato della Repubblica 8 a Commissione Lavori Pubblici, Comunicazioni AUDIZIONE DELL AMMINISTRATORE DELEGATO DI POSTE ITALIANE S.P.A. 19 Luglio 2016 IN MERITO ALL ATTO DEL GOVERNO N.312 - CRITERI DI PRIVATIZZAZIONE

Senato della Repubblica 8 a Commissione Lavori Pubblici, Comunicazioni AUDIZIONE DELL AMMINISTRATORE DELEGATO DI POSTE ITALIANE S.P.A. 19 Luglio 2016 IN MERITO ALL ATTO DEL GOVERNO N.312 - CRITERI DI PRIVATIZZAZIONE

Impresa Settore lattiero-caseario: le leve per la crescita. Napoli, 9 ottobre 2018

Impresa 2022 Settore lattiero-caseario: le leve per la crescita Napoli, 9 ottobre 2018 Salvio Capasso, Responsabile «Economia delle Imprese e del Territorio» Agenda 2 Quadro economico di riferimento Performance

Impresa 2022 Settore lattiero-caseario: le leve per la crescita Napoli, 9 ottobre 2018 Salvio Capasso, Responsabile «Economia delle Imprese e del Territorio» Agenda 2 Quadro economico di riferimento Performance

Patrimonio risparmio gestito: quota di mercato delle Reti

Patrimonio risparmio gestito: quota di mercato delle Reti % 14,0 Dati al 31 dicembre. Stima Assoreti su dati Assogestioni, Banca d Italia, Covip, Ania. L elaborazione include gli OICR aperti, le gestioni

Patrimonio risparmio gestito: quota di mercato delle Reti % 14,0 Dati al 31 dicembre. Stima Assoreti su dati Assogestioni, Banca d Italia, Covip, Ania. L elaborazione include gli OICR aperti, le gestioni

La tua banca per la vita

La tua banca per la vita 1 La nostra visione Vogliamo essere una banca chiara, semplice, innovativa e italiana, ispirata alla vita e ai desideri delle persone che credono nel futuro. Una banca da vivere

La tua banca per la vita 1 La nostra visione Vogliamo essere una banca chiara, semplice, innovativa e italiana, ispirata alla vita e ai desideri delle persone che credono nel futuro. Una banca da vivere

ecommerce B2c in Italia: servono visione, coraggio e perseveranza!

ecommerce B2c in Italia: servono visione, coraggio e perseveranza! Osservatorio ecommerce B2c Network Digital360 - Events In collaborazione con: Partner: Sponsor: Come affrontare questo importante momento

ecommerce B2c in Italia: servono visione, coraggio e perseveranza! Osservatorio ecommerce B2c Network Digital360 - Events In collaborazione con: Partner: Sponsor: Come affrontare questo importante momento

Terza Edizione ONE DAY IN VENICE

Terza Edizione ONE DAY IN VENICE 1 Chi siamo 2 Supporto finanziario al WC delle PMI Acquisto, gestione e incasso di NPL Acquisto, gestione e incasso di crediti erariali Raccolta retail: deposito on-line

Terza Edizione ONE DAY IN VENICE 1 Chi siamo 2 Supporto finanziario al WC delle PMI Acquisto, gestione e incasso di NPL Acquisto, gestione e incasso di crediti erariali Raccolta retail: deposito on-line

STAR CONFERENCE MILANO

ITA STAR CONFERENCE MILANO 22 marzo 2017 PORTAFOGLIO INDUSTRIALE NEL BUSINESS DELL AUTOMAZIONE GEFRAN Costruttori di macchine Grandi produttori/ trasformatori End-users Mo otion Control Regolazione della

ITA STAR CONFERENCE MILANO 22 marzo 2017 PORTAFOGLIO INDUSTRIALE NEL BUSINESS DELL AUTOMAZIONE GEFRAN Costruttori di macchine Grandi produttori/ trasformatori End-users Mo otion Control Regolazione della

COMUNICATO STAMPA INTESA SANPAOLO VITA APPROVATI I RISULTATI AL 31 MARZO 2016:

COMUNICATO STAMPA INTESA SANPAOLO VITA APPROVATI I RISULTATI AL 31 MARZO 2016: Produzione lorda Vita a 6.279,0 /mln (6.648,0 /mln a marzo 2015-5,6%) Somme pagate Vita a 3.638,8 /mln (3.827,2 /mln a marzo

COMUNICATO STAMPA INTESA SANPAOLO VITA APPROVATI I RISULTATI AL 31 MARZO 2016: Produzione lorda Vita a 6.279,0 /mln (6.648,0 /mln a marzo 2015-5,6%) Somme pagate Vita a 3.638,8 /mln (3.827,2 /mln a marzo

FORUM HR Sessione Plenaria REGOLE DEL LAVORO, RIORGANIZZAZIONI E OCCUPAZIONE: BILANCI E PROSPETTIVE. Roma, 11 Maggio 2016

FORUM HR 2016 Sessione Plenaria REGOLE DEL LAVORO, RIORGANIZZAZIONI E OCCUPAZIONE: BILANCI E PROSPETTIVE Roma, 11 Maggio 2016 Stefano Bottino Direzione Sindacale e del Lavoro Decreto Legislativo 14 settembre

FORUM HR 2016 Sessione Plenaria REGOLE DEL LAVORO, RIORGANIZZAZIONI E OCCUPAZIONE: BILANCI E PROSPETTIVE Roma, 11 Maggio 2016 Stefano Bottino Direzione Sindacale e del Lavoro Decreto Legislativo 14 settembre

Il mercato italiano della produzione dell Arredo & Design

Il mercato italiano della produzione dell Arredo & Design Il mercato italiano della produzione è molto frammentato, con un numero elevato di operatori con inferiore a 50m; poche aziende superano i 200m

Il mercato italiano della produzione dell Arredo & Design Il mercato italiano della produzione è molto frammentato, con un numero elevato di operatori con inferiore a 50m; poche aziende superano i 200m

Bilancio Consolidato Esercizio 2003

Bilancio Consolidato Esercizio 2003 Dati di sintesi Consolidati Evoluzione dei principali indicatori nel quinquennio Dati Economici (Importi in milioni di euro) Totale premi lordi contabilizzati 1.442

Bilancio Consolidato Esercizio 2003 Dati di sintesi Consolidati Evoluzione dei principali indicatori nel quinquennio Dati Economici (Importi in milioni di euro) Totale premi lordi contabilizzati 1.442

L ASSICURAZIONE ITALIANA IN CIFRE. Edizione 2018

L ASSICURAZIONE ITALIANA IN CIFRE Edizione 2018 L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per

L ASSICURAZIONE ITALIANA IN CIFRE Edizione 2018 L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per

General Insurance. Inspiring insurance sector by everis

General Insurance Inspiring insurance sector by everis General Insurance: La diversità di prodotti inclusi in Assicurazioni Generali, in cui i modelli tradizionali si vedono influenzati sia dalla crescente

General Insurance Inspiring insurance sector by everis General Insurance: La diversità di prodotti inclusi in Assicurazioni Generali, in cui i modelli tradizionali si vedono influenzati sia dalla crescente

FY17. normalizzato Risultato lordo consolidato Danni Vita

mln a normalizzato Risultato lordo consolidato 706-179 904 Danni 471 687 687 Vita 379 328 328 Comparto bancario 7-987 16 Holding e altro -150-207 -127 Risultato netto consolidato 535-169 655 Risultato

mln a normalizzato Risultato lordo consolidato 706-179 904 Danni 471 687 687 Vita 379 328 328 Comparto bancario 7-987 16 Holding e altro -150-207 -127 Risultato netto consolidato 535-169 655 Risultato

BNP Paribas. Strategia in Italia. Dati Finanziari. Angelo Novati Direttore Finanziario BNL. Roma, 1 dicembre 2006

BNP Paribas Strategia in Italia Angelo Novati Direttore Finanziario BNL Roma, 1 dicembre 2006 Sommario Introduzione Da Gruppo BNL a BNL bc Costi di Ristrutturazione e Adeguamenti di Bilancio Dettagli sulle

BNP Paribas Strategia in Italia Angelo Novati Direttore Finanziario BNL Roma, 1 dicembre 2006 Sommario Introduzione Da Gruppo BNL a BNL bc Costi di Ristrutturazione e Adeguamenti di Bilancio Dettagli sulle

I dati significativi del mercato assicurativo italiano nel contesto economico Informativa annuale per le OO.SS.

I dati significativi del mercato assicurativo italiano nel contesto economico Informativa annuale per le OO.SS. Roma/Milano, 22 novembre 2017 Sergio Desantis, responsabile Attuariato, Statistiche e Analisi

I dati significativi del mercato assicurativo italiano nel contesto economico Informativa annuale per le OO.SS. Roma/Milano, 22 novembre 2017 Sergio Desantis, responsabile Attuariato, Statistiche e Analisi

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 DICEMBRE

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 DICEMBRE 2018 1 UTILE NETTO CONSOLIDATO A 834 MILIONI (-4%); UTILE AL NETTO DELLE COMPONENTI NON RICORRENTI PARI

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 DICEMBRE 2018 1 UTILE NETTO CONSOLIDATO A 834 MILIONI (-4%); UTILE AL NETTO DELLE COMPONENTI NON RICORRENTI PARI

Servizi Postali: Le Sfide Tecnologiche

Servizi Postali: Le Sfide Tecnologiche Antonio Sassano Fondazione «Ugo Bordoni» Roma 12 Dicembre, 2017 La e-substitution (Rapporto FUB 2018 Dolente - Matarazzo) Benchmark 1 Andamento dei ricavi del settore

Servizi Postali: Le Sfide Tecnologiche Antonio Sassano Fondazione «Ugo Bordoni» Roma 12 Dicembre, 2017 La e-substitution (Rapporto FUB 2018 Dolente - Matarazzo) Benchmark 1 Andamento dei ricavi del settore

Chief Network and Sales Office

1 Il Comportamento Etico Come indicato nel Codice Etico di Poste Italiane, i rapporti ed i comportamenti, a tutti i livelli aziendali, devono essere improntati sui principi di onestà, integrità, correttezza,

1 Il Comportamento Etico Come indicato nel Codice Etico di Poste Italiane, i rapporti ed i comportamenti, a tutti i livelli aziendali, devono essere improntati sui principi di onestà, integrità, correttezza,

Bilancio a 4Ruote. Confessions of a Capital Lender. Alessandro Terzulli, Chief Economist SACE

Z Bilancio a 4Ruote Confessions of a Capital Lender Alessandro Terzulli, Chief Economist SACE Automotive: un settore dalle caratteristiche peculiari The industry's value-destroying addiction to capital

Z Bilancio a 4Ruote Confessions of a Capital Lender Alessandro Terzulli, Chief Economist SACE Automotive: un settore dalle caratteristiche peculiari The industry's value-destroying addiction to capital

Internazionalizzazione delle PMI

Internazionalizzazione delle PMI Un Sommario per Aziende del Settore Alimentare Internazionalizzare: Vantaggi per le PMI Domanda interna stagnante Elevata competizione interna Diversificazione del rischio

Internazionalizzazione delle PMI Un Sommario per Aziende del Settore Alimentare Internazionalizzare: Vantaggi per le PMI Domanda interna stagnante Elevata competizione interna Diversificazione del rischio

GRUPPO PIAGGIO: 1 SEMESTRE 2006

COMUNICATO STAMPA Riunito oggi il Consiglio di Amministrazione GRUPPO PIAGGIO: 1 SEMESTRE 2006 FATTURATO 903,3 MLN (+10,9% rispetto al 1 sem. 2005) EBITDA 135 MLN (+9% rispetto al 1 sem. 2005) RISULTATO

COMUNICATO STAMPA Riunito oggi il Consiglio di Amministrazione GRUPPO PIAGGIO: 1 SEMESTRE 2006 FATTURATO 903,3 MLN (+10,9% rispetto al 1 sem. 2005) EBITDA 135 MLN (+9% rispetto al 1 sem. 2005) RISULTATO

ANAPA ON TOUR Roma, 10 ottobre 2017 «Le attuali opportunità e criticità degli agenti di assicurazione» Evoluzione della distribuzione assicurativa

ANAPA ON TOUR Roma, 10 ottobre 2017 «Le attuali opportunità e criticità degli agenti di assicurazione» Enea Dallaglio Amministratore Delegato I fattori del cambiamento La rivoluzione tecnologica La crisi

ANAPA ON TOUR Roma, 10 ottobre 2017 «Le attuali opportunità e criticità degli agenti di assicurazione» Enea Dallaglio Amministratore Delegato I fattori del cambiamento La rivoluzione tecnologica La crisi

NASCE UN NUOVO GRUPPO. UNA REALTÀ SOLIDA, ED INDIPENDENTE. Valore alle tue prospettive

NASCE UN NUOVO GRUPPO. UNA REALTÀ SOLIDA, ED INDIPENDENTE Valore alle tue prospettive OLD MUTUAL WEALTH, EUROVITA ASSICURAZIONI ED ERGO PREVIDENZA: 3 REALTÀ COMPLEMENTARI Cinven acquisisce ERGO Italia

NASCE UN NUOVO GRUPPO. UNA REALTÀ SOLIDA, ED INDIPENDENTE Valore alle tue prospettive OLD MUTUAL WEALTH, EUROVITA ASSICURAZIONI ED ERGO PREVIDENZA: 3 REALTÀ COMPLEMENTARI Cinven acquisisce ERGO Italia

COMUNICATO STAMPA RELAZIONE SEMESTRALE AL 30 GIUGNO 2017: FATTURATO, EBITDA E UTILE NETTO IN CRESCITA RISPETTO AL PRIMO SEMESTRE 2016

COMUNICATO STAMPA RELAZIONE SEMESTRALE AL 30 GIUGNO 2017: FATTURATO, EBITDA E UTILE NETTO IN CRESCITA RISPETTO AL PRIMO SEMESTRE 2016 Principali risultati consolidati al 30/06/2017 Ricavi totali pari a

COMUNICATO STAMPA RELAZIONE SEMESTRALE AL 30 GIUGNO 2017: FATTURATO, EBITDA E UTILE NETTO IN CRESCITA RISPETTO AL PRIMO SEMESTRE 2016 Principali risultati consolidati al 30/06/2017 Ricavi totali pari a

INVESTIMENTI PRIVATI E CRESCITA ECONOMICA

INVESTIMENTI PRIVATI E CRESCITA ECONOMICA Fabio Innocenzi Presidente AIPB 15 maggio 2018 Cos è il Private Banking Un servizio di gestione patrimoniale personalizzata o di consulenza finanziaria evoluta

INVESTIMENTI PRIVATI E CRESCITA ECONOMICA Fabio Innocenzi Presidente AIPB 15 maggio 2018 Cos è il Private Banking Un servizio di gestione patrimoniale personalizzata o di consulenza finanziaria evoluta

Evoluzione del mercato elettrico italiano. Ancona, 13 maggio 2015

Evoluzione del mercato elettrico italiano Ancona, 13 maggio 2015 1 Agenda Mercato Elettrico Milestone regolatorie La liberalizzazione e la nuova filiera L organizzazione del sistema elettrico in Italia

Evoluzione del mercato elettrico italiano Ancona, 13 maggio 2015 1 Agenda Mercato Elettrico Milestone regolatorie La liberalizzazione e la nuova filiera L organizzazione del sistema elettrico in Italia

MOBYT AIM INVESTORS DAY 2016 MILANO 14 APRILE 2016

MOBYT AIM INVESTORS DAY 2016 MILANO 14 APRILE 2016 SPEAKER GIORGIO NANI Chief Executive Officer 2 MOBYT LEADER IN ITALIA NELL AMBITO DEL MOBILE MARKETING E MOBILE SERVICES COME CLOUD PROVIDER DI APPLICATIVI

MOBYT AIM INVESTORS DAY 2016 MILANO 14 APRILE 2016 SPEAKER GIORGIO NANI Chief Executive Officer 2 MOBYT LEADER IN ITALIA NELL AMBITO DEL MOBILE MARKETING E MOBILE SERVICES COME CLOUD PROVIDER DI APPLICATIVI

Sondaggio internazionale Zurich

Sondaggio internazionale Zurich Sfide, Rischi e Opportunità per le piccole e medie imprese (PMI) Zurich Insurance Group 8 ottobre 2013 Metodologia Metodo Interviste telefoniche (CATI) Strumento Gruppo

Sondaggio internazionale Zurich Sfide, Rischi e Opportunità per le piccole e medie imprese (PMI) Zurich Insurance Group 8 ottobre 2013 Metodologia Metodo Interviste telefoniche (CATI) Strumento Gruppo

5 FEBBRAIO 2019 WORLDWIDE DIGITAL ENABLER FOR BRANDS

5 FEBBRAIO 2019 WORLDWIDE DIGITAL ENABLER FOR BRANDS Giglio Group è il marketplace dei marketplace: il punto di riferimento univoco per i brand fashion del lusso che desiderano un servizio chiavi in mano

5 FEBBRAIO 2019 WORLDWIDE DIGITAL ENABLER FOR BRANDS Giglio Group è il marketplace dei marketplace: il punto di riferimento univoco per i brand fashion del lusso che desiderano un servizio chiavi in mano

L ASSICURAZIONE ITALIANA IN CIFRE. Edizione 2017

L ASSICURAZIONE ITALIANA IN CIFRE Edizione 2017 L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per

L ASSICURAZIONE ITALIANA IN CIFRE Edizione 2017 L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per

BANCA IMI. X Italian Stock Market Opportunities Conference

BANCA IMI X Italian Stock Market Opportunities Conference Milano, 21 Settembre, 2017 LA NOSTRA STRATEGIA IN BREVE PIANO 2017-2019 STRUTTURA SOCIETARIA RAMI DANNI RAMI VITA INVESTIMENTI INFORMAZIONI FINANZIARIE

BANCA IMI X Italian Stock Market Opportunities Conference Milano, 21 Settembre, 2017 LA NOSTRA STRATEGIA IN BREVE PIANO 2017-2019 STRUTTURA SOCIETARIA RAMI DANNI RAMI VITA INVESTIMENTI INFORMAZIONI FINANZIARIE

ASSEMBLEA DEGLI AZIONISTI

ASSEMBLEA DEGLI AZIONISTI Piacenza, 29 Aprile 2015 DATI ECONOMICO FINANZIARI: ANNO 2014 Roberto Scotti 2 Fatturato per area geografica: 2009 2014 9,3% 115,8 119,1 121,2 119,9 CAGR 11,5% 76,9 93,5 21,1%

ASSEMBLEA DEGLI AZIONISTI Piacenza, 29 Aprile 2015 DATI ECONOMICO FINANZIARI: ANNO 2014 Roberto Scotti 2 Fatturato per area geografica: 2009 2014 9,3% 115,8 119,1 121,2 119,9 CAGR 11,5% 76,9 93,5 21,1%

Futuro Semplice : Posteitaliane per la PA

Futuro Semplice : Posteitaliane per la PA Enrico Pazzali, Direttore Chief Marketing Office 12 Maggio 2005 Posteitaliane E oggi la prima società italiana per numero di dipendenti e la sesta per fatturato

Futuro Semplice : Posteitaliane per la PA Enrico Pazzali, Direttore Chief Marketing Office 12 Maggio 2005 Posteitaliane E oggi la prima società italiana per numero di dipendenti e la sesta per fatturato

La rivoluzione nell industria del Design - EY point of View -

La rivoluzione nell industria del Design - EY point of View - 2 Convegno Design Paolo Lobetti Bodoni Responsabile Advisory Consumer Products & Retail per l area Mediterranea (Italy, Spain, Portugal) Dopo

La rivoluzione nell industria del Design - EY point of View - 2 Convegno Design Paolo Lobetti Bodoni Responsabile Advisory Consumer Products & Retail per l area Mediterranea (Italy, Spain, Portugal) Dopo

Finanziamenti Agevolati: il mondo a portata della tua impresa con tassi vicini allo zero

Finanziamenti Agevolati: il mondo a portata della tua impresa con tassi vicini allo zero SACE SIMEST, il Polo dell export e dell internazionalizzazione del Gruppo CDP, valorizza nel mondo l eccellenza

Finanziamenti Agevolati: il mondo a portata della tua impresa con tassi vicini allo zero SACE SIMEST, il Polo dell export e dell internazionalizzazione del Gruppo CDP, valorizza nel mondo l eccellenza

Banking Summit 2012 Milano, 20 Settembre 2012

Banking in 2016: nuovi modelli di business per avere successo PIERCARLO GERA Global Managing Director, Accenture Distribution & Marketing Services Banking Summit 2012 Milano, 20 Settembre 2012 Il contesto

Banking in 2016: nuovi modelli di business per avere successo PIERCARLO GERA Global Managing Director, Accenture Distribution & Marketing Services Banking Summit 2012 Milano, 20 Settembre 2012 Il contesto

PIANO STRATEGICO DEL GRUPPO CATTOLICA

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 Società iscritta all'albo

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 Società iscritta all'albo

Le assicurazioni private in sanità: stato dell arte e prospettive di sviluppo in Italia

Le assicurazioni private in sanità: stato dell arte e prospettive di sviluppo in Italia Dott.ssa Fiammetta Fabris Direttore Generale UniSalute spa Convegno nazionale assicurazioni private e fondi sanitari

Le assicurazioni private in sanità: stato dell arte e prospettive di sviluppo in Italia Dott.ssa Fiammetta Fabris Direttore Generale UniSalute spa Convegno nazionale assicurazioni private e fondi sanitari

COMUNICATO STAMPA INTESA SANPAOLO VITA APPROVATI I RISULTATI AL 31 DICEMBRE 2016:

COMUNICATO STAMPA INTESA SANPAOLO VITA APPROVATI I RISULTATI AL 31 DICEMBRE 2016: Produzione lorda Vita a 23.933,0 /mln (27.524,1 /mln a dicembre 2015-13,0%) Somme pagate Vita a 14.072,2 /mln (15.244,1

COMUNICATO STAMPA INTESA SANPAOLO VITA APPROVATI I RISULTATI AL 31 DICEMBRE 2016: Produzione lorda Vita a 23.933,0 /mln (27.524,1 /mln a dicembre 2015-13,0%) Somme pagate Vita a 14.072,2 /mln (15.244,1

CRESCITA ESTERNA IL CASO: CASTELLANZA 13 OTTOBRE 2010 ANDREA TOMASCHU

CRESCITA ESTERNA IL CASO: CASTELLANZA 13 OTTOBRE 2010 ANDREA TOMASCHU LA SOCIETA ACQUIRENTE: CARATTERISTICHE GHIBLI CARATTERISTICHE Ghibli produce da più di 35 anni una linea completa di aspirapolveri/aspiraliquidi

CRESCITA ESTERNA IL CASO: CASTELLANZA 13 OTTOBRE 2010 ANDREA TOMASCHU LA SOCIETA ACQUIRENTE: CARATTERISTICHE GHIBLI CARATTERISTICHE Ghibli produce da più di 35 anni una linea completa di aspirapolveri/aspiraliquidi

La rivoluzione nell industria del Design - EY point of View -

La rivoluzione nell industria del Design - EY point of View - 2 Convegno Design Paolo Lobetti Bodoni Responsabile Advisory Consumer Products & Retail per l area Mediterranea (Italy, Spain, Portugal) Dopo

La rivoluzione nell industria del Design - EY point of View - 2 Convegno Design Paolo Lobetti Bodoni Responsabile Advisory Consumer Products & Retail per l area Mediterranea (Italy, Spain, Portugal) Dopo

Evoluzione dei servizi di incasso e pagamento per il mercato italiano

www.pwc.com/it Evoluzione dei servizi di incasso e pagamento per il mercato italiano giugno 2013 Sommario Il contesto di riferimento 4 Un modello di evoluzione dei servizi di incasso e pagamento per il

www.pwc.com/it Evoluzione dei servizi di incasso e pagamento per il mercato italiano giugno 2013 Sommario Il contesto di riferimento 4 Un modello di evoluzione dei servizi di incasso e pagamento per il