FARE AFFARI IN LIBIA OPPORTUNITÀ E SFIDE DELLA TRANSIZIONE

|

|

|

- Nicolina Rossi

- 8 anni fa

- Visualizzazioni

Transcript

1 FARE AFFARI IN LIBIA OPPORTUNITÀ E SFIDE DELLA TRANSIZIONE

2 Maggio

3 INDICE 1. Il mercato 2. Il quadro costituzionale 3. Il sistema legale 4. Relazioni commerciali tra Libia ed Italia 5. Costituire una società in Libia 6. Imposizione sul reddito delle società 7. Normativa sull imposta di bollo 8. IVA e imposta sulle vendite 9. Imposta sui patrimoni immobiliari 10. Esenzioni fiscali 11. Accordi per la concessione e la ripartizione della produzione con la Società Nazionale del Petrolio 12. Agenzia commerciale 13. La contrattazione con il settore pubblico 14. I Contratti EPC 15. Forza maggiore 16. Risoluzione delle controversie 17. Tutela degli investimenti ***CBA STUDIO LEGALE E TRIBUTARIO*** ***AMERELLER LEGAL CONSULTANTS*** Contatti 3

4 Premessa ed esonero da responsabilità La finalità di questa Guida è quella di fornire a potenziali investitori alcune informazioni essenziali sul sistema giuridico libico, nonché su alcune condizioni e requisiti necessari per svolgere attività di impresa in Libia. Questa Guida non rappresenta un parere legale sulle questioni in essa trattate e non deve, pertanto, essere considerata come se fosse un parere legale esauriente o formale rispetto ad alcuna delle materie trattate al suo interno, né, tantomeno, come una raccomandazione da parte dei nostri Studi sul se investire o meno in Libia. Per qualsiasi approfondimento relativo agli argomenti e alle materie oggetto di questo Guida vi preghiamo di rivolgervi alle persone indicate all ultima pagina. 4

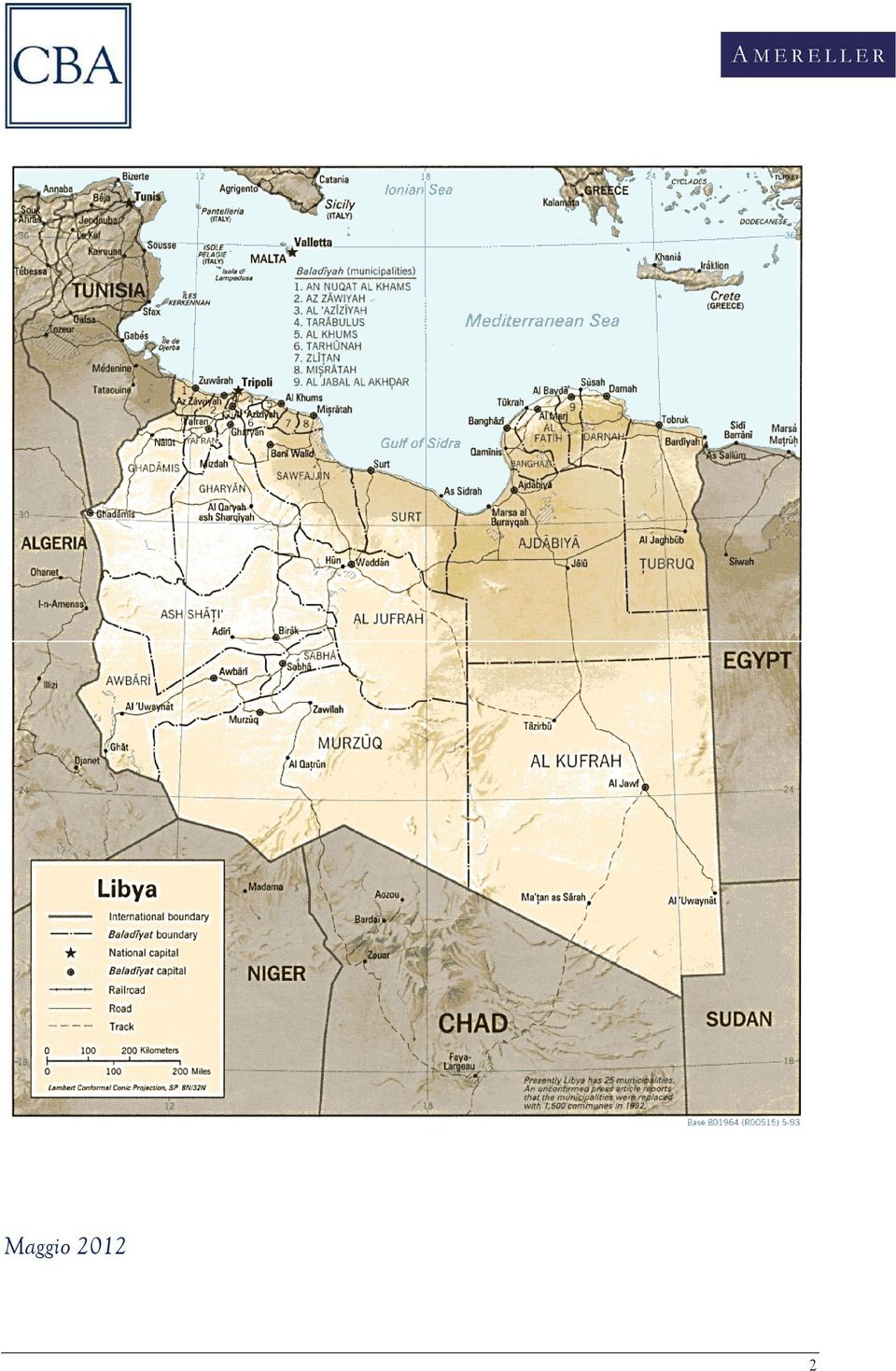

5 1. Il mercato La caduta del Regime Gheddafi nell agosto 2011 ha segnato la fine di un era ed è difficile prevedere in quale direzione si muoverà in futuro la Libia. Le settimane ed i mesi a venire porteranno opportunità e sfide per le società che operano in Libia e per gli investitori che mirano al mercato libico. Il potere politico è attualmente esercitato dal Consiglio Nazionale Transitorio (CNT), che comprende personalità con backgrounds differenti e con differenti posizioni politiche. Il CNT ha annunciato che la ricostruzione del paese è una priorità assoluta. Questo richiederà l immediata ripresa della produzione petrolifera. Considerata la carenza di greggio di alta qualità sui mercati mondiali, si tratta di un interesse comune tanto alla Libia quanto all industria petrolifera internazionale. Nel settembre 2011, su invito del CNT, la Banca Mondiale si è unita alle Nazioni Unite ed all Unione Europea per coordinare gli aiuti alla Libia nella costruzione del futuro del paese dopo mesi di disordini e conflitti. La transizione politica in Libia richiederà del tempo ed il risultato è ancora incerto. Rispetto all economia, tuttavia, gli analisti ritengono che tra non molto verrà riacquisita la fiducia e che l industria petrolifera riprenderà a pieno ritmo. In ogni caso ci vorrà del tempo per la ripresa economica. La guerra civile ha provocato grossi danni all economia. La produzione di petrolio e le esportazioni, che precedentemente generavano il 90% del PIL del paese, hanno subito un arresto. Una società di ricerca del mercato globale ha rivisto le sue previsioni sulla reale crescita del PIL nel 2011 in ribasso del 23,2%. Una stima completa dei danni subiti dalle infrastrutture del paese sarà possibile solo quando la sicurezza nel paese sarà pienamente ripristinata. Nel dicembre 2011 l UE, in esecuzione di un ordine impartito dal Consiglio di Sicurezza dell ONU, ha annunciato la sospensione delle sanzioni finanziarie e lo scongelamento dei fondi e dei beni della Banca Centrale Libica e della Libyan Foreign Bank, aprendo così la strada al rimpatrio di oltre 40 milioni di dollari, per aiutare il CNT nella ricostruzione del paese e nel rilancio dell economia libica. Si prevede che i prossimi investimenti si concentreranno sulla ricerca e produzione di petrolio e gas (e servizi correlati), raffineria, energia e costruzioni. Nel medio periodo, sono altresì previste opportunità nel settore delle infrastrutture, sanitario, turistico, manifatturiero, dei servizi finanziari ed assicurativi e dei beni di consumo. 5

6 2. Il quadro costituzionale In base ai principi generali di diritto Internazionale, gli investitori stranieri sono tutelati contro i cambiamenti dei regimi politici, quand anche essi siano radicali come quello che ha segnato la fine del Regime di Gheddafi. La tutela include, in generale, i cambiamenti nella legislazione nazionale che possano arrecare pregiudizio agli investitori o che siano in contrasto con il principio di continuità dello Stato. In primo luogo, lo stato libico e le entità statali continueranno ad essere vincolate dai trattati internazionali e dai contratti statali 1. Tuttavia, si prevede che il CNT introdurrà progressivamente un certo numero di emendamenti legislativi. Il diritto Internazionale tutela sia i diritti che le legittime aspettative degli investitori stranieri e delle parti contrattuali e, in questo senso, eventuali cambiamenti pregiudizievoli nella legislazione potrebbero essere esclusi. Ad agosto 2011 il CNT ha emanato una Dichiarazione Costituzionale composta da 37 articoli, finalizzata a disciplinare l esercizio del potere politico durante il periodo di transizione e fino all elezione del Consiglio Nazionale Generale che succederà al CNT. Un assemblea costituzionale sarà incaricata di redigere la nuova costituzione libica che verrà poi sottoposta a referendum, probabilmente a fine Sebbene la natura giuridica e gli effetti della Dichiarazione Costituzionale siano difficili da definire, essa contiene alcune indicazioni per il futuro. Oltre alla liberalizzazione politica e alla democratizzazione, uno dei principali obiettivi della Dichiarazione Costituzionale è quello di diversificare l economia che, tradizionalmente, è sempre stata dipendente dal petrolio. Un altra priorità è la promozione dell iniziativa del settore privato. Fin quando la nuova Costituzione non entrerà in vigore, la dichiarazione sostituirà le Proclamazioni e Dichiarazioni Costituzionali del precedente regime (che servivano soprattutto per rafforzare la legge di Gheddafi) Il sistema legale La Libia ha un sistema giuridico di civil law, parzialmente influenzato dalla Shari a Islamica. I fondamenti della legislazione sono simili a quelli dell Egitto e di altri stati Arabi. Il Codice Civile Libico prevede la seguente gerarchia delle fonti del diritto: la legge, I principi della Shari a Islamica, gli usi, i principi di diritto naturale e l equità. La legislazione positiva è costituita in particolare dal Codice Civile del 1954, dal Codice di Procedura Civile e Commerciale del 1953, e dal Codice Commerciale che è stato completamente rivisto nel 2010 e che disciplina materie quali il diritto societario e fallimentare. Inoltre, vi sono numerosi decreti dell Era Gheddafi che disciplinano diversi aspetti dell economia. Questi decreti hanno reso difficile per gli investitori stranieri muoversi nel sistema giuridico libico. Una revisione 1 Un eccezione può esser prevista per quelle leggi che violano palesemente i principi di giustizia e quegli obblighi che sono odiosi. Queste ipotesi tuttavia si applicheranno molto di rado. 2 Prima del cambiamento di regime, la struttura legale e governativa della Libia era basata su due documenti costituzionali: la Proclamazione Costituzionale del dicembre 1969 e la Dichiarazione di Insediamento dell Autorità Popolare, emessa nel marzo Entrambe radicavano una peculiare forma di governo chiamata Jamahiriya ( la legge delle masse ) che rappresentava un misto di ideali islamici e socialisti. 6

7 sistematica della legislazione economica rappresenterà un compito cruciale per il futuro legislatore libico. Al momento l amministrazione libica sta lentamente cercando di tornare alla normalità. Devono pertanto essere messi in conto significativi ritardi nei procedimenti amministrativi, incluse le registrazioni e le istanze. Il funzionamento della pubblica amministrazione ha subito un arresto totale durante alcuni mesi di guerriglia. La conseguenza è stata il verificarsi di un grosso arretrato di questioni pendenti. 4. Relazioni commerciali tra Libia e Italia Storicamente l Italia rappresenta il più importante partner commerciale della Libia. Fonti ufficiali indicano che l Italia è il primo paese esportatore dalla Libia, e il quinto importatore, con un interscambio, nel 2010, di oltre 12 miliardi di euro. La forte relazione tra questi due paesi è legata, in particolare, al settore dell energia, e si è rafforzata ulteriormente negli ultimi anni grazie all abolizione dell embargo nel 2003 e, soprattutto, alla stipula, nel 2008, del Trattato di Amicizia, Partenariato e Cooperazione tra Italia e Libia. Il Trattato ha lo scopo di porre fine ai dissidi tra i due paesi e alle pretese della Libia legate al periodo del colonialismo italiano, così come di rafforzare la cooperazione ed il partenariato tra i due paesi. La cooperazione è prevista in molti settori: economia, industria, energia, difesa, cultura ecc. Attualmente la Libia, è quinta nell elenco dei paesi fornitori dell Italia e rappresenta il 4,5% delle importazioni italiane, mentre l Italia, rispetto alla Libia, continua ad essere il primo paese esportatore, il terzo paese investitore d Europa e il quinto nel mondo. Il forte legame tra Italia e Libia è altresì confermato dalla stabile presenza in Libia di oltre 100 imprese italiane, operanti soprattutto nell industria petrolifera, nelle infrastrutture e nei settori della meccanica, della tecnologia e immobiliare. Recentemente, in occasione di una visita ufficiale in Libia, il nuovo primo ministro italiano Mario Monti, ed il primo ministro libico Adbel Rahim Al-Kib hanno stipulato un nuovo accordo, la c.d. Dichiarazione di Tripoli (sottoscritta il 21 gennaio 2012) finalizzata, sostanzialmente, a rafforzare le previsioni e le finalità del Trattato del 2008, tenendo però di conto il nuovo scenario politico e i cambiamenti verificatisi a seguito della caduta del regime di Gheddafi. 5. Costituire una società in Libia Le società straniere, per poter operare in Libia, devono costituire una sede locale. La legge libica infatti non consente di esercitare un attività di impresa in assenza di una sede registrata in loco. 7

8 Attualmente è possibile costituire in Libia una società in una delle seguenti forme: Joint Venture: la joint venture ( Mushtarika ) è una società per azioni posseduta almeno al 35% da un soggetto libico Il capitale sociale minimo di una Mushtarika è di un milione di dinari libici, di cui almeno il 30% deve essere versato al momento della costituzione, e il restante deve essere pagato nell arco dei successivi cinque anni. Questo tipo di società è di solito utilizzato per la costituzione di joint ventures tra soggetti stranieri e soggetti libici. Branch: una società straniera, per poter aprire una branch in Libia, non ha bisogno di avere un partner (o uno sponsor) libico. Tuttavia, la società straniera deve dimostrare di avere una certa esperienza nel proprio settore di attività. Inoltre, le attività che le branches straniere possono esercitare si limitano a quelle che sono indicate in un elenco pubblicato dal Ministro dell Economia. Al momento della registrazione della branch, la società madre deve depositare almeno dinari libici presso una banca locale. Il vantaggio di aprire una branch è che la società non è vincolata alla necessità di avere un socio libico. Impresa di Investimento: in base alla legge sull Investimento n. 9 del 2010, gli investitori possono costituire delle imprese di investimento per esercitare attività in tutti i principali settori dell industria fatto salvo lo sfruttamento e la produzione di petrolio. Il progetto di investimento può anche appartenere totalmente all investitore straniero a condizione che l ammontare dei fondi investiti sia superiore a cinque milioni di dinari libici. Se, invece, al progetto partecipa un soggetto libico nella misura di almeno il 50%, il minimo ammontare dell investimento è di due milioni di dinari libici. L impresa di investimento beneficia di alcune esenzioni fiscali e doganali. Gli utili e i dividendi sono liberamente trasferibili e l investitore può possedere beni immobili in Libia. L impresa di investimento è particolarmente adatta per quegli investitori stranieri intenzionati ad intraprendere in Libia progetti con elevati livelli di capitale. Impresa in Zona Franca: la costituzione di un impresa in zona franca è, in virtù della legge 9 del 2010, soggetta ad un regime speciale. In base alla legge 9 del 2010 e relativi regolamenti attuativi, un impresa può essere costituita in una zona franca per la lavorazione o trasformazione di beni e per la prestazione di servizi. L impresa in una zona franca deve versare un capitale di almeno dinari libici. L impresa in una zona franca gode di esenzioni e benefici simili a quelli riconosciuti alle imprese di investimento. Attualmente l unica zona franca è rappresentata dalla città di Misurata, situata a circa 200 km ad est di Tripoli. Misurata, in quanto zona franca, gode di una certa popolarità tra gli investitori. Tuttavia, al momento, non è paragonabile alle zone franche egiziane o degli stati del Golfo. Si noti che ulteriori restrizioni, come per esempio la previsione di limiti alle partecipazioni straniere, sono previste in specifiche normative, tipo quelle in materia di servizi nel settore petrolifero, bancario ed assicurativo. 8

libico.")

9 Intraprendere attività economiche in Libia richiede un attenta pianificazione sotto il profilo legale ed inoltre, considerate le restrizioni imposte alle partecipazioni straniere, gli accordi sul governo societario risultano spesso complessi. In questo momento non è ancora chiaro quali cambiamenti il CNT intenda apportare nel medio periodo, e nel caso, quali liberalizzazioni verranno attuate. 6. Imposizione sul reddito delle società La Libia ha un sistema classico di tassazione. Gli utili sono tassati con un aliquota del 20% nell anno fiscale in cui vengono percepiti. Tuttavia, se distribuiti, i dividendi sono esenti da tassazione a prescindere dal fatto che il socio che li percepisce sia o meno residente in Libia. Il Trattato contro la doppia imposizione tra Italia e Libia del 2009 non è ancora entrato in vigore. In base alla legge libica sulle imposte sui redditi, tutti i redditi prodotti in Libia sono soggetti ad imposizione in Libia. In Libia sono soggette ad imposizione le seguenti entità giuridiche: le società costitute in base al diritto commerciale libico (incluse le joint-ventures cc.dd. mushtarika e le società a partecipazione statale); le branches di società straniere; e altre persone giuridiche, sia pubbliche che private, la cui principale attività rientri nel settore del commercio, dell industria o degli investimenti nel mercato immobiliare. In caso di costituzione di partnerships ciascun partner è tassato sulla propria quota di profitto nella partnership stessa. L imposta è applicata sul risultato netto realizzato nell anno fiscale. Il risultato netto viene determinato sulla base di tutte le fonti di reddito dedotti i costi sostenuti per generare il reddito stesso. Esistono regole particolari che disciplinano le deduzioni in base alle variazioni della legge sulle imposte sui redditi. Queste regole includono, per esempio, le rate di ammortamento, il fondo rischi su debiti, i contributi pagati in base al fondo pensionistico dei dipendenti e le donazioni effettuate in favore di associazioni caritatevoli senza scopo di lucro. L imposta viene calcolata in due fasi. Una prima fase è basata sulla dichiarazione dei redditi e prevede il pagamento dell imposta in quattro rate dovute dal 10 al 25 dei mesi di marzo, giugno, settembre e dicembre. In seguito ad una verifica fiscale condotta dalla autorità finanziaria l imponibile potrà essere ricalcolato. In sostanza la Libia applica ancora un sistema di tassazione su reddito presunto calcolato come una percentuale variabile dal 10 al 40 per cento del fatturato in base alla tipologia di attività svolta dalla società. Costruzioni (inclusi i progetti chiavi in mano): 12-20%; servizi: 18-25%; progettazione, supervisione, consulenza e ingegneria: 25-40%; e fornitura: 5-8%. Il riferimento normativo per l applicazione del sistema di tassazione su reddito presunto per quanto riguarda le branches di società straniere è l art. 67 della legge sulle imposte sui redditi. L imposta da pagare è il risultato del reddito presunto moltiplicato per l aliquota applicabile. 9

10 L imposta sui redditi di impresa è applicata con un aliquota fissa pari al 20% dell importo del risultato netto. È inoltre prevista un ulteriore tassa c.d. tassa Jihad pari al 4% del reddito imponibile. I dividendi, gli interessi e le royalties non sono soggetti a ritenuta. Non è prevista alcuna ritenuta sui dividendi distribuiti da società residenti in Libia, a prescindere dal fatto che il soggetto a cui sono attribuiti risieda o meno in Libia; non è prevista alcuna ritenuta sugli interessi pagati a società non residenti; tuttavia il soggetto erogante può essere considerato come il sostituto del soggetto beneficiario non residente ed essere pertanto tassato sugli interessi erogati come se fossero reddito ordinario; non è prevista alcuna ritenuta sulle royalties pagate a società non residenti; tuttavia tali royalties (salvo che nel settore del petrolio e del gas) sono tassate come reddito ordinario. La legge libica sulle imposte sui redditi non prevede specifiche regole contro l elusione fiscale. In genere, in caso di dichiarazioni dei redditi inesatte ovvero in caso di elusione fiscale l autorità finanziaria può rideterminare l imponibile e irrogare sanzioni in base alla legge sulle imposte sui redditi. Non esistono regole specifiche sul transfer pricing. La legge sulle imposte sui redditi non contiene alcuna previsione sulle CFC (controlled foreign companies). In caso di subappalto di qualsiasi opera in Libia, il contribuente è tenuto a dichiarare il subappalto all autorità finanziaria entro 60 giorni dall avvenuta stipula del relativo contratto. Se il subappaltatore non è residente in Libia, il contribuente, in base all art. 23 della legge sulle imposte sui redditi, è considerato come il sostituto del subappaltatore rispetto a tutti gli obblighi previsti dalla legislazione fiscale. È consigliabile prevedere nel contratto di subappalto la trattenuta da parte del contribuente, di una certa percentuale del compenso del subappaltatore per poter far fronte agli obblighi fiscali del subappaltatore. 7. Normativa sull imposta di bollo L imposta di bollo deve essere assolta a diverse aliquote in relazione a vari scritti, documenti, pubblicazioni, annunci pubblicitari ecc. così come in relazione a determinate transazioni o altre fattispecie previste dalla legge. In pratica tutti i contratti e le fatture relative a un contratto sono soggetti all imposta di bollo. La normativa sull imposta di bollo contempla 45 tabelle riportanti l indicazione delle aliquote applicabili ai vari documenti e atti. Le aliquote sono solitamente comprese tra l 1% e l 1,5% e in caso di registrazione di contratti 0.5%. L aliquota per gli appalti, i servizi o l esecuzione di opere è stata ridotta all 1% del valore del contratto. I contratti conclusi dal contribuente devono essere registrati presso l ufficio competente entro 60 giorni dalla loro stipula. I conferimenti, sia in denaro che in natura, fatti ad una società libica al momento della costituzione o in occasione di un incremento di capitale sono soggetti ad imposta di bollo ad un aliquota dello 0.05% del valore nominale delle quote emesse come contropartita del conferimento stesso. 10

11 8. IVA e imposta sulle vendite In Libia non è ancora stata emanata una normativa in materia di IVA e di imposte sulle vendite. 9. Imposta sui patrimoni immobiliari In Libia non esiste alcuna imposta sui patrimoni immobiliari. 10. Esenzioni fiscali Le società costituite in base alla legge sull Investimento n. 9 del 2010, a condizione che raggiungano determinati obiettivi previsti dalla stessa legge, godono delle seguenti esenzioni e privilegi: esenzione da tutte le tasse doganali e dalle tasse sui macchinari, attrezzature e strumenti necessari per l esecuzione del progetto; esenzione da tutte le tasse doganali e dalle tasse, per un periodo di cinque anni, sulle attrezzature importate, pezzi di ricambio e materie prime necessari per l esecuzione del progetto; esenzione dalle imposte sul reddito relativo all attività oggetto del progetto per un periodo di cinque anni che, a seconda della natura del progetto, decorrono dall inizio della produzione o dei lavori. Questo periodo può essere incrementato di un ulteriore periodo di tre anni su decisione del Comitato Generale Popolare emessa su iniziativa del Segretario. Anche i ricavi derivanti dal progetto, se reinvestiti, possono beneficiare delle medesime esenzioni; esenzione dalle tasse di produzione, importazione ed esportazione sui beni importati ed esportati. 11. Accordi per la concessione e la ripartizione della produzione con la Società Nazionale del Petrolio Ci si aspetta che l industria petrolifera e del gas giochi un ruolo chiave nella ricostruzione dell economia libica. Wood Mackenzie definisce le risorse libiche di petrolio e gas come altamente inesplorate, mettendo in evidenza come solamente circa il 25% della Libia sia oggetto di accordi di esplorazione con le società petrolifere. L esplorazione e la produzione di petrolio e gas in Libia è disciplinata dalla Legge sul Petrolio (legge n. 25 del 1995, come modificata nel 1983) e dal decreto n. 10 del 1979, che ha riorganizzato la Società Nazionale del Petrolio (NOC), legittimandola a stipulare ogni tipo di accordo per lo sfruttamento del petrolio. Anche di recente ci sono stati molti tentativi di emanare una nuova legge sul petrolio e molti progetti di legge sono stati oggetto di dibattito legislativo, ma nessuno di essi è poi stato approvato. Da ultimo un progetto di legge è stato presentato nel 2010 ma il Governo lo ha prontamente bocciato. 11

12 Al momento, le società petrolifere internazionali operano in Libia o sulla base di accordi di ripartizione dell esplorazione e della produzione (EPSA) ovvero sulla base di accordi per la ripartizione dello sviluppo e della produzione (DEPSA). Gli accordi EPSA rappresentano la via più comune per le società straniere per intraprendere attività di esplorazione petrolifera in Libia. Questi accordi si basano su modelli standard e, dal 1974, ci sono state quattro generazioni di accordi EPSA. Di solito, in questi accordi con la NOC, la scelta della legge si riferisce esplicitamente alla Legge sul Petrolio e relativi regolamenti che vengono inclusi negli accordi stessi. Questi accordi prevedono generalmente una clausola arbitrale (che spesso rimanda alle regole della Camera di Commercio Internazionale). 12. Agenzia commerciale L agenzia commerciale e la distribuzione sono per lo più disciplinate dal Codice di Commercio che ha abrogato la legge sull Agenzia Commerciale n. 6 del I regolamenti attuativi della legge sull Agenzia Commerciale n. 136 del 2004 (che continua ad essere in vigore) contengono un ampio elenco di beni e servizi per i quali è richiesto un agente di commercio locale (costituiscono importanti eccezioni i generi alimentari e i materiali di costruzione). Soltanto un cittadino libico o una società interamente posseduta da soggetti libici può assumere il ruolo di agente di commercio. Tuttavia per le importazioni a fini privati o finalizzate ad uno specifico progetto, non è necessario l intervento di un agente di commercio o di un distributore locale. Le leggi che disciplinano l agenzia e la distribuzione sono state oggetto di numerose modifiche, frutto dei cambiamenti politici del governo libico che hanno interessato la nazione. 13. La contrattazione con il settore pubblico I contratti con il settore pubblico sono soggetti a regole speciali. È verosimile che, nell immediato futuro, questi contratti continueranno ad avere un ruolo chiave negli affari libici. La contrattazione con il settore pubblico è regolata dal Regolamento sui Contratti Amministrativi n. 563 del 2007 che si applica a tutti i contratti stipulati con enti pubblici libici ovvero ai contratti relativi a progetti di sviluppo finanziati con denaro pubblico. Oltre alle disciplina degli appalti, il Regolamento sui Contratti Amministrativi contiene regole speciali relative ai contratti pubblici. Le norme del Regolamento sui Contratti Amministrativi sono vincolanti. Esse non consentono la scelta della legge regolatrice del contratto e prevedono inoltre la giurisdizione esclusiva del giudice libico. Soltanto con il permesso preventivo del Comitato Generale Popolare è possibile inserire in questi contratti una clausola arbitrale. 14. Contratti EPC I contratti EPC (Engineering, Procurement and Construction) sono spesso basati su modelli internazionali e sono altresì soggetti alle previsioni del Codice Civile libico o del Regolamento 12

13 sui Contratti Amministrativi, a seconda che il datore di lavoro sia una società privata ovvero un soggetto pubblico. È importante sapere che la legge libica impone a carico dell architetto e dell appaltatore una garanzia decennale relativa alle opere fisse (così detta responsabilità decennale ). Le norme sulla responsabilità decennale sono inderogabili e costituiscono parte dell ordre public libico. Un giudice libico applicherà la legge locale ai progetti intrapresi in Libia anche nel caso in cui sia stata pattuita una legge straniera come legge regolatrice del contratto. In linea generale è possibile limitare o escludere la responsabilità per certi tipi di danni tranne che per dolo o colpa grave. L appaltatore può essere obbligato ad assumere un certo numero di lavoratori locali. 15. Forza maggiore Sia il Codice Civile che il Regolamento sui Contratti Amministrativi disciplinano la forza maggiore e l impossibilità della prestazione. Negli ultimi mesi le società internazionali hanno fatto (e continuano a fare), affidamento su tali norme in molti casi. Queste norme solitamente vengono modificate e specificate nei vari contratti. Tuttavia, in linea di massima, la forza maggiore può essere invocata fin tanto che permangano le circostanze eccezionali che la caratterizzano. Ciò significa che non appena la situazione in Libia tornerà alla normalità, le società internazionali non potranno più fare affidamento su dette previsioni. 16. Risoluzione delle controversie Intraprendere azioni legali dinnanzi ai tribunali libici è generalmente impegnativo e dispendioso in termini di tempo. I tribunali libici sono competenti per quanto riguarda le azioni intraprese nei confronti di cittadini o enti libici, o aventi ad oggetto beni immobili siti in Libia. Per quanto sia possibile scegliere la legge regolatrice del contratto, in pratica è poi difficile farla valere dinnanzi ai tribunali locali. La possibilità di devolvere le controversie in arbitrato è soggetta ad alcune limitazioni. Per esempio, nei contratti regolati dal Regolamento sui Contratti Amministrativi, è necessario il previo consenso da parte del Comitato Popolare (o dell organo che lo sostituirà in futuro). La Libia non è uno stato membro della Convenzione di New York sul Riconoscimento e l Esecuzione dei Lodi Arbitrali Stranieri (1958). Tuttavia è possibile applicare la Convenzione Riyadh sulla Cooperazione Giudiziaria (1983) 3, che prevede, tra l altro, un meccanismo base per il riconoscimento e l esecuzione di sentenze e lodi arbitrali tra gli stati (arabi) membri. 4 3 Entrata in vigore dall ottobre La Convenzione disciplina l esecuzione di sentenze rese all esito di controversie civili e commerciali tra stati Arabi, e si applica ai lodi arbitrali. In force since October La Convenzione è stata firmata da 20 stati arabi Algeria, Bahrain, Gibuti, Iraq, Giordania, Kuwait, Libano, Libia, Mauritania, Marocco, Sultanato di Oman, Palestina, Qatar, Saudi Arabia, Somalia, Sudan, Siria, Tunisia, Emirati Arabi e Yemen. La Convenzione è stata ratificata dall Iraq, Yemen, Mauritania, Giordania, Siria, Somalia, Tunisia e Libia. 13

14 Inoltre, il Codice di Procedura Civile consente, in via di principio, il riconoscimento e l esecuzione delle sentenze e dei lodi arbitrali stranieri. In passato, tuttavia, questa non si è rivelata una possibilità fattibile, pertanto non resta che aspettare quando e se questa situazione cambierà. 17. Tutela degli investimenti La Libia ha stipulato alcuni trattati bilaterali sull investimento (BITs) con un certo numero di stati, tra cui l Italia (2000), l Austria (2002), la Svizzera (2003), il Portogallo (2003), la Germania (2004), la Francia (2004), il Belgio-Lussemburgo (2004), Malta (1973 and 2004) e la Spagna (2007). Inoltre, la Libia ha stipulato BITs che non sono ancora entrati in vigore, anche con altri stati tra cui il Sud Korea (2006), l India (2007), la Russia (2008), la Turchia (2009), e la Cina (2010). Non vi sono invece BITs né con gli Stati Uniti né con la Gran Bretagna. La Libia non ha ratificato la Convenzione ICSID (Centro Internazionale per la Risoluzione di Controversie in Materia di Investimenti). Questo significa che il foro competente per le controversie tra gli investitori e il governo libico dipenderà da quanto sia stato previsto nei relativi BITs, e può rendersi opportuno che le parti internazionali si accordino per rimettere le controversie all ICSID conformemente alle cc.dd. Additional Facility Rules. 14

, la Germania (2004), la Francia (2004), il Belgio-Lussemburgo (2004), Malta (1973 and 2004) e la Spagna (2007).")

15 CBA Studio Legale e Tributario Ancorché nato nel 2009, CBA Studio Legale & Tributario vanta in realtà una tradizione quasi trentennale. Era infatti il 1986 quando veniva fondato a Milano lo Studio Camozzi & Bonissoni. Con un approccio altamente innovativo e sicuramente rivoluzionario rispetto alla realtà professionale dell epoca, lo Studio da subito si è dotato di una struttura attiva ed organizzata, focalizzandosi sul lavoro di team per ottenerne i massimi benefici e far fronte al rapido sviluppo ed alle mutevoli esigenze del mercato, nonché a una sempre più crescente richiesta di internazionalizzazione e di specializzazione. Nel 2007 dall integrazione tra lo Studio Camozzi & Bonissoni e lo Studio Varrenti Avvocati Associati, nasceva lo Studio Camozzi Bonissoni Varrenti & Associati con l obiettivo di potenziare il progetto di internazionalizzazione. Nel gennaio 2009 dall unione dello Studio Camozzi Bonissoni Varrenti & Associati con lo Studio LCA legali e commercialisti d impresa, realtà solida e leader nell area del Triveneto, nasceva CBA Studio Legale e Tributario. Un identità unica e sinergica, sempre più radicata ed apprezzata sul mercato sia nazionale che internazionale, pronta ad offrire ai propri clienti prestazioni professionali di alta qualità, competitive ed efficaci. Con sedi a Milano, Roma, Padova, Venezia e Monaco di Baviera, CBA garantisce un efficace presenza sul territorio a beneficio del rapporto tra i professionisti dello Studio e le organizzazioni imprenditoriali. CBA opera nei seguenti settori di attività: - Antitrust - Automotive - Aviation - Banking & finance - Capital markets e regulatory - Contenzioso - Corporate M&A e private equity - E-commerce - Energia, infrastrutture e project finance - Fashion - Food & beverage - Giochi e scommesse - Lavoro - Non profit - Privacy - IP e IT - Real estate - Responsabilità da prodotto - Restructuring - Sport media & entertainment - Tax - Tutela e trasferimento di patrimoni e di imprese familiari 15

16 Il Project MENA Lo scorso febbraio CBA ha compiuto un ulteriore passo avanti sulla strada dell internazionalizzazione, siglando una best friendship alliance con lo studio Amereller Rechtsanwälte ed espandendo la propria attività nella regione del MENA (Middle East North Africa) attualmente interessata da grandi progetti di sviluppo e ristrutturazione. CBA oggi vanta pertanto una presenza nei paesi della regione in questione, inclusi Egitto, Qatar, Iraq ed Emirati Arabi. Contestualmente CBA ha fondato a Tripoli un co-branded office con lo Studio P&A Legal, presente e attivo da diversi anni nell area geografica di riferimento. Il progetto MENA si inserisce nell ambito del più ampio progetto di internazionalizzazione dello Studio, affidato all IPG (International Practice Group) composto da alcuni soci dello Studio. Le attività attraverso cui l IPG intende attuare l espansione anche all estero di CBA comprendono la stipula di best friendship alliances così come l apertura di uffici condivisi con studi professionali internazionali, nonché la possibilità per i professionisti dello Studio di effettuare secondments presso le sedi estere di prestigiosi studi internazionali. Sono incaricati dell attuazione dei progetti in questione i seguenti soci: Angelo Bonissoni Dottore commercialista e managing partner dello Studio, vanta una significativa esperienza nell'ambito delle operazioni straordinarie. Ha infatti assistito la maggior parte di fondi di private equity nazionali ed internazionali tanto nella fase di start up quanto in quella di investimento/disinvestimento. Ha inoltre assistito in alcuni casi il ceto bancario e in altri le società, nelle operazioni di ristrutturazione finanziaria secondo le varie procedure. Milano angelo.bonissoni@cbalex.com Alessandro Varrenti Avvocato con un importante formazione internazionale legata ad esperienze professionali negli Stati Uniti ed in Francia. Specializzato in corporate, M&A e Private Equity, ha guidato operazioni di grandi rilievo, assistendo clienti italiani e stranieri. È responsabile dell IPG ed ha un ruolo primario nell attuazione e sviluppo del progetto MENA. Milano - Roma alessandro.varrenti@cbalex.com 16

17 Mattia Dalla Costa Monaco di Baviera - Padova mattia.dallacosta@cbalex.com Luca Ferrari Padova - Milano luca.ferrari@cbalex.com Franco Fabris Avvocato in Italia e Rechtsanwalt in Germania, opera presso la sede di Monaco, dove è a capo del dipartimento di Proprietà Industriale ed Information Technology ed è tra i Soci responsabili dell'international Practice Group. Dal 1993, ed in ragione della sua formazione estera, si occupa di consulenza e contenziosi internazionali in materia di proprietà industriale ed in materia commerciale e societaria a favore di aziende che operano in Italia e sui mercati esteri. Avvocato, è tra i Soci responsabili dell'attività internazionale, guida il dipartimento di diritto sportivo, media & entertainment. Si occupa di consulenza legale di diritto commerciale in ambito internazionale e nazionale nonché di diritto sportivo, commerciale-sportivo, diritti di immagine e trasmissione e organizzazioni di eventi. Ha maturato una lunga esperienza anche nel contenzioso sportivo nazionale ed internazionale in materie disciplinari ed economiche. Avvocato, vanta un esperienza ultraventennale in procedimenti ordinari e arbitrali, in materia di diritto civile, fallimentare e commerciale. Presta quotidiana assistenza e consulenza a società di costruzioni, sviluppatori ed investitori, imprese italiane ed estere. E inoltre esperto in diritto del lavoro e relazioni industriali, nel trasferimento di imprese, nonché nei processi di ristrutturazione e riorganizzazione aziendali. Padova franco.fabris@cbalex.com 17

18 Roberto Salin Dottore commercialista, svolge attività di assistenza e consulenza a primarie società industriali e finanziarie in ambito nazionale ed internazionale. Si occupa di fiscalità internazionale (imposizione diretta e indiretta), ristrutturazioni societarie e contenzioso tributario. Padova roberto.salin@cbalex.com *** Contatti CBA Studio Legale e Tributario Galleria San Carlo, Milano Tel Fax Via Flaminia, Roma Tel Fax Galleria dei Borromeo, Padova Tel Fax Via G. Pepe, Mestre-Venezia Tel Fax Ludwigstrasse 10 D München (D) Tel Fax Web site: 18

19 AMERELLER LEGAL CONSULTANTS AMERELLER LEGAL CONSULTANTS è uno studio legale Internazionale con sedi tra il Medio Oriente e la Germania. Lo Studio è specializzato in diritto societario e commerciale del Medio Oriente ed è uno dei pochi studi legali ad essere presente nei mercati chiave di quella regione. Questo gli consente di toccare con mano la vitalità di questo dinamico ambiente legale e di fornire ai clienti assistenza su misura, seguendoli nelle operazioni intraprese nel mondo arabo. AMERELLER LEGAL CONSULTANTS ha ricoperto ruoli primari in alcune delle maggiori operazioni effettuate in Medio Oriente, soprattutto in Egitto, Libia, Iraq, Saudi Arabia, Siria, Oman, Qatar, ed Emirati Arabi. L attenzione personalizzata nell assistenza ai clienti tra i confini di vari paesi e vari settori industriali, è un elemento centrale nella cultura dello Studio. Esso mira a fornire ai clienti quella professionalità, esperienza e qualità offerta dai migliori studi legali, nonché quell attenzione personale e conoscenza pratica, possibile solo grazie alla presenza in loco. AMERELLER LEGAL CONSULTANTS ha sedi al Cairo, Damasco, Dubai, Ras Al Khaimah, Baghdad, Basra and Erbil, nonché a Berlino e Monaco. Lo Studio è guidato da sei partners che si avvalgono della collaborazione di un team di 30 avvocati preparati a livello internazionale, multilingue e con esperienza, che sono sensibili alle sfumature culturali e legali dell operare con successo nel mondo arabo. Attraverso un network di studi legali, con cui intratteniamo rapporti di collaborazione e di amicizia, copriamo tutte le giurisdizioni del Nord Africa e del Medio Oriente, incluse Iran ed Afghanistan. Contatti *** Maghrib Street (next to Hariri high school opposite to Indian embassy/al-dahhan mosque) Baghdad, Iraq Tel.: Fax: baghdad@amereller.com International Zone (Green Zone) ufficio satellite Sabre Compound Sabre HQ District 215 Street 7 IZ (Green Zone), Iraq Baghdad, Iraq Tel.: / Metre Street Concept Tower District , Erbil, Iraq Tel.: erbil@amereller.com Contatti dei professionisti Dr. Daniel Heintel Cellulare Iraq: Cellulare Germania: Mail: heintel@amereller.com Web site: 19

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

MAROCCO DISCIPLINA DEGLI INVESTIMENTI ESTERI IN MAROCCO di Avv. Francesco Misuraca Investimenti esteri in Marocco Il Governo del Marocco incoraggia attivamente gli investimenti esteri e sta ponendo in

MAROCCO DISCIPLINA DEGLI INVESTIMENTI ESTERI IN MAROCCO di Avv. Francesco Misuraca Investimenti esteri in Marocco Il Governo del Marocco incoraggia attivamente gli investimenti esteri e sta ponendo in

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

C i r c o l a r e d e l 2 7 M a r z o 2013 P a g. 1 di 6

C i r c o l a r e d e l 2 7 M a r z o 2013 P a g. 1 di 6 Circolare Numero 16/2013 Oggetto TOBIN TAX: IMPOSTA SULLE TRANSAZIONI FINANZIARIE INTRODOTTA DALLA LEGGE N. 228/2012 Sommario La legge n.228/2012

C i r c o l a r e d e l 2 7 M a r z o 2013 P a g. 1 di 6 Circolare Numero 16/2013 Oggetto TOBIN TAX: IMPOSTA SULLE TRANSAZIONI FINANZIARIE INTRODOTTA DALLA LEGGE N. 228/2012 Sommario La legge n.228/2012

Quadro legislativo, normativa societaria e free zones

Quadro legislativo, normativa societaria e free zones SEZIONE I. Normativa Societaria Le forme societarie riconosciute negli EAU Le filiali e gli uffici di rappresentanza Le licenze necessarie SEZIONE

Quadro legislativo, normativa societaria e free zones SEZIONE I. Normativa Societaria Le forme societarie riconosciute negli EAU Le filiali e gli uffici di rappresentanza Le licenze necessarie SEZIONE

IMPLICAZIONI TRIBUTARIE ITALIANE DEGLI INVESTIMENTI IN FRANCIA

IMPLICAZIONI TRIBUTARIE ITALIANE DEGLI INVESTIMENTI IN FRANCIA Milano, 6 Aprile 2011 1 AGENDA L investimento diretto in Francia mediante l apertura di una filiale (branch) Il principio della tassazione

IMPLICAZIONI TRIBUTARIE ITALIANE DEGLI INVESTIMENTI IN FRANCIA Milano, 6 Aprile 2011 1 AGENDA L investimento diretto in Francia mediante l apertura di una filiale (branch) Il principio della tassazione

INTERNAZIONALIZZAZIONE

INTERNAZIONALIZZAZIONE COSTITUZIONE SOCIETA ESTERE La costituzione di Società estere si prefigge di ottenere i seguenti obiettivi: razionalizzare la attività di impresa attraverso la delocalizzazione territoriale

INTERNAZIONALIZZAZIONE COSTITUZIONE SOCIETA ESTERE La costituzione di Società estere si prefigge di ottenere i seguenti obiettivi: razionalizzare la attività di impresa attraverso la delocalizzazione territoriale

Diventa fondamentale che si verifichi una vera e propria rivoluzione copernicana, al fine di porre al centro il cliente e la sua piena soddisfazione.

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

Milano - Roma - Bruxelles - Mosca - San Pietroburgo - Tokyo

Milano - Roma - Bruxelles - Mosca - San Pietroburgo - Tokyo 1 Pavia e Ansaldo è uno dei principali studi legali italiani indipendenti a vocazione internazionale. Nome storico nel panorama italiano degli

Milano - Roma - Bruxelles - Mosca - San Pietroburgo - Tokyo 1 Pavia e Ansaldo è uno dei principali studi legali italiani indipendenti a vocazione internazionale. Nome storico nel panorama italiano degli

La nuova parola del business Georgiano

La nuova parola del business Georgiano Informazioni sulla società GEWORD è una società leader nel settore della consulenza e della revisione del mercato georgiano. "GEWORD" si avvale di uno suo staff qualificato

La nuova parola del business Georgiano Informazioni sulla società GEWORD è una società leader nel settore della consulenza e della revisione del mercato georgiano. "GEWORD" si avvale di uno suo staff qualificato

Operare con l estero: opportunità di business negli Emirati Arabi Uniti. Torino, 14 ottobre 2005 Centro Congressi Torino Incontra Sala Giolitti

Operare con l estero: opportunità di business negli Emirati Arabi Uniti Torino, 14 ottobre 2005 Centro Congressi Torino Incontra Sala Giolitti Opportunita di Business negli Emirati Arabi Uniti Visione

Operare con l estero: opportunità di business negli Emirati Arabi Uniti Torino, 14 ottobre 2005 Centro Congressi Torino Incontra Sala Giolitti Opportunita di Business negli Emirati Arabi Uniti Visione

Lo Sviluppo delle PMI nel Bacino del Mediterraneo. Agenzia per la promozione all estero e l internazionalizzazione delle imprese italiane

Lo Sviluppo delle PMI nel Bacino del Mediterraneo Agenzia per la promozione all estero e l internazionalizzazione delle imprese italiane Antonio Ventresca a.ventresca@ice.it ICE - Agenzia per la promozione

Lo Sviluppo delle PMI nel Bacino del Mediterraneo Agenzia per la promozione all estero e l internazionalizzazione delle imprese italiane Antonio Ventresca a.ventresca@ice.it ICE - Agenzia per la promozione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

I nostri valori. Pragmaticità: Tende con passione al raggiungimento di risultati concreti, affiancando il Cliente nel cambiamento.

Chi siamo SLB ha creato un Organizzazione tra Studi Professionali operanti su tutto il territorio Nazionale per offrire un servizio integrato in grado di soddisfare le richieste della propria Clientela.

Chi siamo SLB ha creato un Organizzazione tra Studi Professionali operanti su tutto il territorio Nazionale per offrire un servizio integrato in grado di soddisfare le richieste della propria Clientela.

Panoramica sulle modalità d ingresso nel mercato cinese. Angelo Arcuri

Panoramica sulle modalità d ingresso nel mercato cinese Angelo Arcuri Forme di accesso ai mercati esteri 2 Forme di accesso ai mercati esteri Investimento ridotto Investimento elevato Global Sourcing Intermediazione

Panoramica sulle modalità d ingresso nel mercato cinese Angelo Arcuri Forme di accesso ai mercati esteri 2 Forme di accesso ai mercati esteri Investimento ridotto Investimento elevato Global Sourcing Intermediazione

B) partner nello svolgimento del progetto

partner nello svolgimento del progetto") L IVA sui progetti di ricerca finanziati dall Unione Europea L'art. 72 del DPR 633/72, come regola generale, prevede che siano non imponibili le cessioni di beni e le prestazioni di servizi rese alle Comunità

L IVA sui progetti di ricerca finanziati dall Unione Europea L'art. 72 del DPR 633/72, come regola generale, prevede che siano non imponibili le cessioni di beni e le prestazioni di servizi rese alle Comunità

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

ASSOCONSULENZA. Associazione Italiana Consulenti d Investimento

ASSOCONSULENZA Associazione Italiana Consulenti d Investimento Formazione Mediatore Creditizio Proprio nel momento in cui il mondo finanziario occidentale è in ginocchio per gli effetti della crisi dei

ASSOCONSULENZA Associazione Italiana Consulenti d Investimento Formazione Mediatore Creditizio Proprio nel momento in cui il mondo finanziario occidentale è in ginocchio per gli effetti della crisi dei

Allegato: Contratto di fornitura di servizi

All. n. 2. Allegato: Contratto di fornitura di servizi Premesso che: - Commerfin S.C.P.A., con sede legale in Roma, Via Nazionale, 60 (la Società o Commerfin ), iscrizione al Registro delle Imprese di

All. n. 2. Allegato: Contratto di fornitura di servizi Premesso che: - Commerfin S.C.P.A., con sede legale in Roma, Via Nazionale, 60 (la Società o Commerfin ), iscrizione al Registro delle Imprese di

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Il Credito in Cina. Marco Gasparroni Tesoriere CCIC

Il Credito in Cina Marco Gasparroni Tesoriere CCIC 1 Indice Le Banche Italiane in Cina - La presenza - La Mission - I Volumi Le Banche Cinesi - Il sistema Bancario Cinese - Il Mercato 2 La Presenza L apertura

Il Credito in Cina Marco Gasparroni Tesoriere CCIC 1 Indice Le Banche Italiane in Cina - La presenza - La Mission - I Volumi Le Banche Cinesi - Il sistema Bancario Cinese - Il Mercato 2 La Presenza L apertura

di Massimo Gabelli, Roberta De Pirro - Studio legale e tributario Morri Cornelli e Associati

15 Febbraio 2013, ore 12:22 La circolare n. 5 di Assonime Consorzi per l internazionalizzazione: le regole per IVA e imposte dirette Il D.L. n. 83/2012 ha istituito la figura dei consorzi per l internazionalizzazione,

15 Febbraio 2013, ore 12:22 La circolare n. 5 di Assonime Consorzi per l internazionalizzazione: le regole per IVA e imposte dirette Il D.L. n. 83/2012 ha istituito la figura dei consorzi per l internazionalizzazione,

Avv. Maurizio Iorio. Aggiornamento al novembre 2013

Avv. Maurizio Iorio Aggiornamento al novembre 2013 Domanda : Obbligo o meno per le aziende mandanti che non hanno sede in Italia di iscrivere ad ENASARCO gli agenti operanti in Italia Avendo letto un Suo

Avv. Maurizio Iorio Aggiornamento al novembre 2013 Domanda : Obbligo o meno per le aziende mandanti che non hanno sede in Italia di iscrivere ad ENASARCO gli agenti operanti in Italia Avendo letto un Suo

Decreto Crescita e internalizzazione: le novità

Periodico informativo n. 131/2015 OGGETO: Decreto Crescita e internalizzazione: le novità Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è stato

Periodico informativo n. 131/2015 OGGETO: Decreto Crescita e internalizzazione: le novità Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è stato

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

In particolare, lo Sportello del cittadino offrirà come servizio l'illustrazione di:

CNF: nasce lo Sportello del cittadino, consulenza gratuita Consiglio Nazionale Forense, bozza regolamento 14.02.2013 I Consigli dell Ordine degli Avvocati istituiranno uno Sportello per il cittadino con

CNF: nasce lo Sportello del cittadino, consulenza gratuita Consiglio Nazionale Forense, bozza regolamento 14.02.2013 I Consigli dell Ordine degli Avvocati istituiranno uno Sportello per il cittadino con

Key Man. Direzione Commerciale e Marketing

Direzione Commerciale e Marketing Agenda ERGO Previdenza Il Perché scegliere Profilo KM Vantaggi fiscali Proiezione pianificazione fiscale Codice Civile e Testo Unico sulle imposte dei redditi La soluzione

Direzione Commerciale e Marketing Agenda ERGO Previdenza Il Perché scegliere Profilo KM Vantaggi fiscali Proiezione pianificazione fiscale Codice Civile e Testo Unico sulle imposte dei redditi La soluzione

Imprese multinazionali e outsourcing

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

INPS a porte aperte. Il Fondo Speciale per il Trasporto Aereo (FSTA) si caratterizza per alcune peculiarità:

si caratterizza per alcune peculiarità:") INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

Sguardo d insieme. Di cosa ci occupiamo. Apertura internazionale. I nostri clienti

Sguardo d insieme Di cosa ci occupiamo Apertura internazionale I nostri clienti Sguardo d insieme Siamo uno studio integrato di avvocati e commercialisti. Mettiamo a disposizione dei clienti le nostre

Sguardo d insieme Di cosa ci occupiamo Apertura internazionale I nostri clienti Sguardo d insieme Siamo uno studio integrato di avvocati e commercialisti. Mettiamo a disposizione dei clienti le nostre

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Presentazione della Società

Presentazione della Società Chi siamo PEP&CFC appartiene al Gruppo Dafisa Holdings Capital Finance Group Limited, ed è stata istituita quale società specializzata nella consulenza in materia finanziaria

Presentazione della Società Chi siamo PEP&CFC appartiene al Gruppo Dafisa Holdings Capital Finance Group Limited, ed è stata istituita quale società specializzata nella consulenza in materia finanziaria

Il Brasile per le imprese italiane

Il Brasile per le imprese italiane Massimo Capuano Amministratore Delegato Centrobanca Milano, 9 ottobre 2012 Assolombarda La partnership tra Centrobanca e Banco Votorantim Nel 2012 Centrobanca e Banco

Il Brasile per le imprese italiane Massimo Capuano Amministratore Delegato Centrobanca Milano, 9 ottobre 2012 Assolombarda La partnership tra Centrobanca e Banco Votorantim Nel 2012 Centrobanca e Banco

Regolamento interno della Società svizzera di credito alberghiero

Regolamento interno della Società svizzera di credito alberghiero (Regolamento interno SCA) 935.121.42 del 26 febbraio 2015 (Stato 1 aprile 2015) Approvato dal Consiglio federale il 18 febbraio 2015 L

Regolamento interno della Società svizzera di credito alberghiero (Regolamento interno SCA) 935.121.42 del 26 febbraio 2015 (Stato 1 aprile 2015) Approvato dal Consiglio federale il 18 febbraio 2015 L

RISOLUZIONE N. 170/E. OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A.

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

FARE BUSINESS IN OMAN: WARNINGS COTRANTRATTUALI E PRESENZE STABILI

FARE BUSINESS IN OMAN: WARNINGS COTRANTRATTUALI E PRESENZE STABILI CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE Torino, 1 Luglio 2014 Avv. FRANCESCA FALBO PRESUPPOSTO: IL CONTRATTO COME PONTE Il contratto

FARE BUSINESS IN OMAN: WARNINGS COTRANTRATTUALI E PRESENZE STABILI CENTRO ESTERO PER L INTERNAZIONALIZZAZIONE Torino, 1 Luglio 2014 Avv. FRANCESCA FALBO PRESUPPOSTO: IL CONTRATTO COME PONTE Il contratto

Microimpresa. Pensare in grande, da piccoli

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

Informazioni chiave per gli investitori

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

IL PROCEDIMENTO DI OMOLOGA DEI VERBALI DI ACCORDO DELLA MEDIAZIONE E LA COMPETENZA DEL GIUDICE DI PACE

IL PROCEDIMENTO DI OMOLOGA DEI VERBALI DI ACCORDO DELLA MEDIAZIONE E LA COMPETENZA DEL GIUDICE DI PACE I) PREMESSE. L EFFICACIA DELLA MEDIAZIONE ED IL PROCEDIMENTO DI OMOLOGA. La mediazione, quale adempimento

IL PROCEDIMENTO DI OMOLOGA DEI VERBALI DI ACCORDO DELLA MEDIAZIONE E LA COMPETENZA DEL GIUDICE DI PACE I) PREMESSE. L EFFICACIA DELLA MEDIAZIONE ED IL PROCEDIMENTO DI OMOLOGA. La mediazione, quale adempimento

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Risoluzione n. 150/E. Roma, 9 luglio 2003

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Quadro giuridico per investire

LIBIA Investimenti Quadro giuridico per investire La legge sugli investimenti, l. n. 9 del 2010 si caratterizza per gli aspetti di spiccata innovazione e attenzione rispetto all attrattività dei capitali

LIBIA Investimenti Quadro giuridico per investire La legge sugli investimenti, l. n. 9 del 2010 si caratterizza per gli aspetti di spiccata innovazione e attenzione rispetto all attrattività dei capitali

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

VADEMECUM. Le Organizzazioni di Produttori Biologici ----------------

VADEMECUM Le Organizzazioni di Produttori Biologici ---------------- L attuale normativa sulle Organizzazioni di Produttori (O.P.) è disciplinata su base europea, per quanto riguarda il settore ortofrutta,

VADEMECUM Le Organizzazioni di Produttori Biologici ---------------- L attuale normativa sulle Organizzazioni di Produttori (O.P.) è disciplinata su base europea, per quanto riguarda il settore ortofrutta,

CHI SIAMO. Viale Assunta 37 20063 Cernusco s/n Milano 02-92107970 info@cimscarl.it

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Presentazione dei servizi

Presentazione dei servizi «Attività di assistenza all azienda per la gestione dei crediti e dei debiti» Il GRUPPO CONFINANCE Il GRUPPO CONFINANCE riunisce professionisti specializzati nelle operazioni

Presentazione dei servizi «Attività di assistenza all azienda per la gestione dei crediti e dei debiti» Il GRUPPO CONFINANCE Il GRUPPO CONFINANCE riunisce professionisti specializzati nelle operazioni

Perché bisogna rifiutare l iniziativa popolare. «Basta privilegi fiscali ai milionari (Abolizione dell imposizione forfettaria)»

»") LA FINE DELLA PROSPERITA SVIZZERA!! Perché bisogna rifiutare l iniziativa popolare «Basta privilegi fiscali ai milionari (Abolizione dell imposizione forfettaria)» Il doppio obiettivo dell iniziativa I

LA FINE DELLA PROSPERITA SVIZZERA!! Perché bisogna rifiutare l iniziativa popolare «Basta privilegi fiscali ai milionari (Abolizione dell imposizione forfettaria)» Il doppio obiettivo dell iniziativa I

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

STRUMENTI FINANZIARI DELLA COOPERAZIONE ECONOMICA ALLO SVILUPPO. (L. 49/87, Artt. 6 e 7)

") STRUMENTI FINANZIARI DELLA COOPERAZIONE ECONOMICA ALLO SVILUPPO (L. 49/87, Artt. 6 e 7) 2 STRUMENTI FINANZIARI DELLA COOPERAZIONE ECONOMICA La Legge-quadro sulla cooperazione allo sviluppo n. 49/87 prevede

STRUMENTI FINANZIARI DELLA COOPERAZIONE ECONOMICA ALLO SVILUPPO (L. 49/87, Artt. 6 e 7) 2 STRUMENTI FINANZIARI DELLA COOPERAZIONE ECONOMICA La Legge-quadro sulla cooperazione allo sviluppo n. 49/87 prevede

M U L T I F A M I L Y O F F I C E

MULTI FAMILY OFFICE Un obiettivo senza pianificazione è solamente un desiderio (Antoine de Saint-Exupéry) CHI SIAMO MVC & Partners è una società che offre servizi di Multi Family Office a Clienti dalle

MULTI FAMILY OFFICE Un obiettivo senza pianificazione è solamente un desiderio (Antoine de Saint-Exupéry) CHI SIAMO MVC & Partners è una società che offre servizi di Multi Family Office a Clienti dalle

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

Accordo per l informazione e la consultazione a livello sovranazionale dei dipendenti

Accordo per l informazione e la consultazione a livello sovranazionale dei dipendenti * del gruppo Deutsche Bank nell Unione Europea Commissione interna Euro Deutsche Bank Premessa In considerazione dello

Accordo per l informazione e la consultazione a livello sovranazionale dei dipendenti * del gruppo Deutsche Bank nell Unione Europea Commissione interna Euro Deutsche Bank Premessa In considerazione dello

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Con l interpello specificato in oggetto, concernente l interpretazione dell articolo 109, comma 9, lettera b), del Tuir, è stato esposto il seguente

, del Tuir, è stato esposto il seguente") RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Ai Capi Ufficio. e p.c. Al Direttore Amministrativo LORO SEDI. Oggetto: Applicazione dell Iva ai contributi erogati per la realizzazione di progetti.

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

Strumenti finanziari CIP. Programma per l innovazione e l imprenditorialità. Commissione europea Imprese e industria CIP

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

SOCIETA ALL ESTERO LA STABILE ORGANIZZAZIONE E GLI ADEMPIMENTI CONTABILI E FISCALI IN ITALIA

SOCIETA ALL ESTERO LA STABILE ORGANIZZAZIONE E GLI ADEMPIMENTI CONTABILI E FISCALI IN ITALIA L internazionalizzazione delle imprese italiane in un paese straniero o di imprese estere in Italia diventa

SOCIETA ALL ESTERO LA STABILE ORGANIZZAZIONE E GLI ADEMPIMENTI CONTABILI E FISCALI IN ITALIA L internazionalizzazione delle imprese italiane in un paese straniero o di imprese estere in Italia diventa

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Guida alla lettura della comunicazione periodica LA SECONDA RIPORTA LE INFORMAZIONI GENERALI DEL FONDO

Fondoposte News n 11 Fondo Nazionale di Pensione Complementare per il personale di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Viale Europa, 190 00144 - Roma Tel. 06/59580108

Fondoposte News n 11 Fondo Nazionale di Pensione Complementare per il personale di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Viale Europa, 190 00144 - Roma Tel. 06/59580108

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

LEADERSHIP,KNOWLEDGE,SOLUTIONS, WORLDWIDE SEGI REAL ESTATE

LEADERSHIP,KNOWLEDGE,SOLUTIONS, WORLDWIDE 1 Chiarezza e qualità nel servizio sono alla base di tutti i rapporti con i Clienti all insegna della massima professionalità. Tutti i dipendenti hanno seguito

LEADERSHIP,KNOWLEDGE,SOLUTIONS, WORLDWIDE 1 Chiarezza e qualità nel servizio sono alla base di tutti i rapporti con i Clienti all insegna della massima professionalità. Tutti i dipendenti hanno seguito

Dal 1990 le imprese pagano sempre più imposte

SCHEDA D INFORMAZIONE N 3: QUESTIONI SULLA RIDISTRIBUZIONE Dal 1990 le imprese pagano sempre più imposte Parlare della riforma dell imposizione delle imprese significa anche affrontare i timori relativi

SCHEDA D INFORMAZIONE N 3: QUESTIONI SULLA RIDISTRIBUZIONE Dal 1990 le imprese pagano sempre più imposte Parlare della riforma dell imposizione delle imprese significa anche affrontare i timori relativi

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

A.I.N.I. Associazione Imprenditoriale della Nazionalità Italiana Udruga Poduzetnika Talijanske Narodnosti

L AINI ( ) è un Associazione di artigiani e di piccole e medie imprese appartenenti ai diversi settori merceologici i cui proprietari sono appartenenti alla Comunità Nazionale Italiana in Croazia (CNI),

L AINI ( ) è un Associazione di artigiani e di piccole e medie imprese appartenenti ai diversi settori merceologici i cui proprietari sono appartenenti alla Comunità Nazionale Italiana in Croazia (CNI),

RISOLUZIONE N. 94/E. Roma, 13 marzo 2008

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 13 marzo 2008 OGGETTO Istanza di interpello Articolo 11 Legge 27 luglio 2000, n. 212. Servizi relativi ad attività di scommesse resi

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 13 marzo 2008 OGGETTO Istanza di interpello Articolo 11 Legge 27 luglio 2000, n. 212. Servizi relativi ad attività di scommesse resi

ALLAN LAPORTE Staff - Tax Compliance. certified public accountants tax & financial advisors. allan.laporte @funaro.com. www.funaro.

certified public accountants tax & financial advisors www.funaro.com certified public accountants tax & financial advisors CHI SIAMO Funaro & Co. è uno studio di Certified Public Accountants e Dottori

certified public accountants tax & financial advisors www.funaro.com certified public accountants tax & financial advisors CHI SIAMO Funaro & Co. è uno studio di Certified Public Accountants e Dottori

Circolare N.34 del 6 Marzo 2014

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla